平成 28 年度産業経済研究委託事業

電力・ガス小売市場における競争の評価軸についての調査

報告書

平成 28 年度産業経済研究委託事業

「電力・ガス小売市場における競争の評価軸についての調査」

目 次 1 調査の背景と目的 ... 1 1.1 調査背景 ... 1 1.2 調査内容 ... 1 2 欧州各国における電力・ガス小売市場の競争評価 ... 2 2.1 EU ... 2 2.1.1 電力・ガス小売市場の自由化動向 ... 2 2.1.2 料金規制の存廃状況 ... 3 2.1.3 競争状況レビューにおける評価指標及び評価軸 ... 5 2.2 イギリス ... 27 2.2.1 電力・ガス小売市場の自由化動向 ... 27 2.2.2 料金規制の存廃状況 ... 28 2.2.3 競争状況レビューにおける評価指標及び評価軸 ... 30 2.3 ドイツ ... 59 2.3.1 電力・ガス小売市場の自由化動向 ... 59 2.3.2 料金規制の存廃状況 ... 60 2.3.3 競争状況レビューにおける評価指標及び評価軸 ... 61 2.4 フランス ... 81 2.4.1 電力・ガス小売市場の自由化動向 ... 81 2.4.2 料金規制の存廃状況 ... 82 2.4.3 競争状況レビューにおける評価指標及び評価軸 ... 84 2.5 ノルウェー ... 100 2.5.1 電力・ガス小売市場の自由化動向 ... 100 2.5.2 料金規制の存廃状況 ... 101 2.5.3 競争状況レビューにおける評価指標及び評価軸 ... 102 2.6 スペイン ... 106 2.6.1 電力・ガス小売市場の自由化動向 ... 106 2.6.2 料金規制の存廃状況 ... 107 2.6.3 競争状況レビューにおける評価指標及び評価軸 ... 112 2.7 アイルランド... 129 2.7.1 電力・ガス小売市場の自由化動向 ... 129 2.7.2 料金規制の存廃状況 ... 130 2.7.3 競争状況レビューにおける評価指標及び評価軸 ... 1383 米国各州における電力・ガス小売市場の競争評価 ... 149 3.1 米国連邦政府... 149 3.1.1 電力小売市場における自由化動向 ... 149 3.1.2 ガス小売市場における自由化動向 ... 152 3.2 ペンシルベニア州 ... 156 3.2.1 電力・ガス小売市場の自由化動向 ... 156 3.2.2 料金規制の存廃状況 ... 158 3.2.3 競争状況レビューにおける評価指標及び評価軸 ... 159 3.3 ニューヨーク州... 168 3.3.1 電力・ガス小売市場の自由化動向 ... 168 3.3.2 料金規制の存廃状況 ... 169 3.3.3 競争状況レビューの評価指標及び評価軸 ... 169 3.4 テキサス州 ... 173 3.4.1 電力・ガス小売市場の自由化動向 ... 173 3.4.2 料金規制の存廃状況 ... 174 3.4.3 競争状況レビューにおける評価指標及び評価軸 ... 175 4 まとめ ... 181 4.1 諸外国における競争状況レビューの要旨 ... 181 4.2 評価指標・評価軸に関する比較分析 ... 184

1 調査の背景と目的

1.1 調査背景

我が国では平成 28 年 4 月 1 日以降、電力小売市場が全面自由化されており、競争的な市 場への移行段階にある。また、平成 29 年 4 月 1 日から都市ガス小売全面自由化が予定され ており、都市ガスの小売市場も競争的な市場に移行していくこととなる。このような状況 の中で、自由化後の電力・ガス市場の競争状況をきめ細かく把握し、競争的な電力・ガス 市場を実現していく上で、今後必要な方策を検討するためには、競争レビューの実施が必 要となる。 電力・ガス取引監視等委員会では、①電力システム改革の目的に照らし、自由化された 電力市場の競争の進展状況をきめ細かく把握し、②競争的な電力市場の実現に必要となる 更なる方策や小売料金規制のあり方の検討に繋げるとともに、③今後の市場の方向性につ いて、プレイヤーや需要家に予見可能性を与えるため、平成 29 年度から「電力市場におけ る競争状況の評価」を実施するとしている。これまで制度設計専門会合では競争評価の枠 組みに係る検討が進められており、第 12 回会合1では、電力市場における競争状況の評価に 関する基本方針(案)及び実施細目(案)が示された。この中では分析に用いる判断要素として、 以下の評価項目が示されている。 ・ 市場構造…市場シェアの状況、卸電力取引活性化の状況、ネットワークの中立的かつ 競争促進的な運営、需要家のスイッチングの環境/構造 ・ 市場動向…価格の動向、消費者利益の状況 ・ 事業者行動…プレイヤーの数・種類、競争的な事業活動の状況、ビジネスモデル・技 術革新の創出 ・ 需要家行動…スイッチングの動向、需要家の意識1.2 調査内容

本調査では、我が国における競争状況レビューの実施を念頭に置いた上で、諸外国にお ける電力・ガス小売市場の自由化動向及び料金規制の存廃状況、更には競争状況レビュー における評価指標及び評価軸について、詳細に分析した。 1 <http://www.emsc.meti.go.jp/activity/emsc_system/012_haifu.html>2 欧州各国における電力・ガス小売市場の競争評価

2.1 EU

2.1.1 電力・ガス小売市場の自由化動向

2.1.1.1 電力小売市場 欧州では 1996 年以降、3 次に渡り EU 指令(directive)に基づく電気事業制度改革を実施し ており、電力小売市場の自由化を進めてきた。1996 年第一次 EU 電力指令2では、年間電力 需要量に応じた段階的自由化(第 19 条第 1,2 項)を規定した3。更に 2003 年第二次 EU 電力指 令4では、2004 年 7 月 1 日以降は家庭用需要家以外の需要家を対象として、さらに 2007 年 7 月 1 日以降は家庭用需要家を含む全ての需要家を対象として、自由化を実施することが規 定された(第 21 条第 1 項)。 2.1.1.2 ガス小売市場 ガス事業についても、電力と同様、3 次に渡り EU 指令(directive)に基づく制度改革を実施 しており、段階的に小売市場の自由化を進めてきた。2003 年第二次 EU ガス指令5では、2004 年 7 月 1 日以降は家庭用需要家以外の需要家、さらに 2007 年 7 月 1 日以降は家庭用需要家 を含む全ての需要家を対象として、自由化を実施することが規定された(第 23 条第 1 項)。 2Directive 96/92/EC of The European Parliament And Of The council of 19 December 1 996 concerning common rules for the internal market in electricity

<http://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:31996L0092>

3

年間需要量 40GWh 以上の需要家から開始し、3 年後に年間需要量 20GWh、6 年後に年間需要量 9GWh 以 上と段階的に自由化対象を拡大。

4 Directive 2003/54/EC of the European Parliament and of the Council of 26 June 2003 concerning common rules for

the internal market in electricity and repealing Directive 96/92/EC

<http://eur-lex.europa.eu/legal-content/EN/ALL/?uri=CELEX:32003L0054>

5

Directive 2003/55/EC of the European Parliament and of the Council of 26 June 2003 concerning common rules for the internal market in natural gas and repealing Directive 98/30/EC

2.1.2 料金規制の存廃状況

EU では、エネルギー規制機関間協力庁(ACER: Agency for the Corporation of Energy Regulators)6及び欧州エネルギー規制者評議会(CEER: The Council of European Energy

Regulators) 7が、毎年、EU 域内電力・ガス市場の競争状況に関する報告書として市場監視報 告書(MMR: Market Monitoring Report)8を発表している(後述)。当該報告書では、EU 加盟国の

電力・ガス規制料金の存廃について取りまとめを行っている。 2.1.2.1 電力小売市場 2016 年 11 月 9 日に発表された第 5 版となる 2015 年版市場監視報告書9によると、対象 29 カ国(EU28+ノルウェー)のうち、規制料金が撤廃されているのは 15 カ国となっている。12 カ国では規制料金が存続しており、そのうち 3 カ国は家庭部門においてのみ、残りの 9 カ 国は家庭部門・非家庭部門の双方において、規制料金が存在している。 図 2-1 EU における最終需要家の規制料金の存廃状況(電力) (出所) ACER/CEER「2015 年版市場監視報告書」 2.1.2.2 ガス小売市場 対象 27 カ国(EU28+ノルウェー、但しキプロス及びマルタ除く)のうち、規制料金が撤廃 されているのは 14 カ国となっている。13 カ国において規制料金が存続しており、そのうち 5 カ国は家庭部門においてのみ、残りの 8 カ国は家庭部門・非家庭部門の双方において、規 制料金が存在している。 6 <http://www.acer.europa.eu/Pages/ACER.aspx > 7 <http://www.ceer.eu/portal/page/portal/EER_HOME/EER_ABOUT> 8 <http://www.acer.europa.eu/en/Electricity/Market%20monitoring/Pages/Current-edition.aspx > 9

ACER/CEER「Market Monitoring Report 2015 - ELECTRICITY AND GAS RETAIL MARKETS」 <http://www.acer.europa.eu/en/Electricity/Market%20monitoring/Pages/Current-edition.aspx> 全部門において規制価格が存在 11カ国 (ブルガリア、キプロス、デンマーク、フ ランス、ハンガリー、リトアニア、マルタ、 ポルトガル、スロバキア) 家庭部門以外では規制価格が存在 0カ国 全部門において自由価格 17カ国 (オーストリア、ベルギー、クロアチア、チェ コ、ラトビア、エストニア、フィンランド、ドイ ツ、ギリシャ、アイルランド、イタリア、オラン ダ、イギリス、ルクセンブルグ、ノルウェー、 スロベニア、スウェーデン) 家庭部門のみ規制価格が存在 3カ国 (ポーランド、ルーマニア、 スペイン) 規制価格 有り 規制価格 無し 規制価格有り 規制価格無し

家庭部門

家庭部門以外

図 2-2 EU における最終需要家の規制料金の存廃状況(ガス) (出所)ACER/CEER「2015 年版市場監視報告書」 表 2-1 EU における最終需要家の規制料金の存廃状況(電力・ガス) (出所)ACER/CEER「2015 年版市場監視報告書」

家庭部門

全部門において規制価格が存在 8カ国 (ブルガリア、デンマーク、フランス、ギ リシャ、 ハンガリー、ラトビア, ポーラ ンド、スロバキア) 家庭部門以外では規制価格が存在 0カ国 全部門において自由価格 14カ国 (オーストリア、ベルギー、チェコ、エストニ ア、フィンランド、ドイツ、アイルランド、イタ リア、オランダ、イギリス、ルクセンブルグ、 ノルウェー、スロベニア、スウェーデン) 家庭部門のみ規制価格が存在 5カ国 (クロアチア、リトアニア, ポルトガル、 ルーマニア、スペイン) 規制価格 有り 規制価格 無し 規制価格有り家庭部門以外

規制価格無し 電気 ガス オーストリア × × - -ベルギー × 価格設定に対する事後的介入措置あり × 価格設定に対する事後的介入措置あり - -ブルガリア ○ 家庭部門・非家庭部門 ○ 家庭部門・非家庭部門 100% 100% クロアチア × 価格設定に対する事後的介入措置あり ○ 家庭部門のみ 92% 100% キプロス ○ 家庭部門・非家庭部門 - 100% ガス不使用 チェコ × × - -デンマーク △ 家庭部門・非家庭部門 △ 家庭部門・非家庭部門 83% 74% エストニア × × - -フィンランド × × - -フランス ○ 家庭部門・非家庭部門 ○ 家庭部門・非家庭部門 88% 59% ドイツ × × - -ギリシャ × ○ 家庭部門・非家庭部門 99% 100% ハンガリー ○ 家庭部門・非家庭部門 ○ 家庭部門・非家庭部門 98% 100% アイルランド × × - -イタリア × 価格設定に対する事後的介入措置あり × 価格設定に対する事後的介入措置あり - -ラトビア × ○ 家庭部門・非家庭部門 0% 100% リトアニア △ 家庭部門・非家庭部門 ○ 家庭部門のみ 100% 100% ルクセンブルク × × - -マルタ ○ 家庭部門・非家庭部門 - 100% -オランダ × × - -ポーランド △ 家庭部門のみ ○ 家庭部門・非家庭部門 98% 100% ポルトガル △ 家庭部門・非家庭部門 △ 家庭部門のみ 34% 23% ルーマニア △ 家庭部門のみ △ 家庭部門のみ 100% 100% スロバキア ○ 家庭部門・非家庭部門 ○ 家庭部門・非家庭部門 100% 100% スロベニア × × - -スペイン △ 家庭部門のみ △ 家庭部門のみ 45% 23% スウェーデン × × - -イギリス × × - -ノルウェー × × - -○: 規制料金あり、△: 規制料金あり(規制料金撤廃に向けたロードマップあり)、×: 規制料金なし 国 規制料金存廃の現状 規制料金で供給を受ける 需要家割合(家庭部門) 電力 ガス2.1.3 競争状況レビューにおける評価指標及び評価軸

2.1.3.1 競争状況レビューの考え方

欧州委員会は、2001 年以降、電力・ガス市場における自由化の進展状況に関して、通称 ベンチマーク・レポートと呼ばれる評価報告書を発表してきた10,11。2012 年以降の報告書で

は、2009 年第三次 EU 電力指令12第 9 条及び 2009 年第三次 EU ガス指令第 11 条13に基づき、 ACER が主体となり市場監視報告書(MMR: Market Monitoring Report)として、電力・ガス市 場の競争状況を評価している。なお ACER/CEER は、2015 年 11 月 30 日に発表された第 4 版となる 2014 年版市場監視報告書14まで卸市場・ガス市場を包括的に評価していたが、2016 年 11 月 9 日に発表された第 5 版となる 2015 年版市場監視報告書15は、卸市場と小売市場を 分けて評価している。 参考: EU におけるネットワーク利用の公平性等に係る評価の枠組み EU 及び EU 加盟国による競争評価レビューにおいて、 “ネットワーク利用の公平性”に類 する項目は特に存在しない。EU では、三次に渡る EU 指令を通じて、アンバンドリングと いう“構造規制”によりネットワークの中立性を担保しており、2009 年第三次 EU 電力指令で は、①所有分離、②法的分離(ITO 化)、③ISO 化という 3 つの形態が規定されている。 この中でも③ITO モデルでは、TSO は、依然として垂直統合事業者の一部としてとどま ることが可能である。アンバンドリングの実効性を担保するため、ITO を選択した TSO に 対しては様々な厳しい行為規制が課せられている。当該 TSO は、EU 指令に基づき、遵守計 画(Compliance Program)を策定するとともに、遵守状況に係る年次報告書を作成し、規制機 関による承認を受ける必要がある16。このように “ネットワーク利用の公平性”に関しては、 卸市場・小売市場とは、評価の枠組みが全く異なる。また同様の枠組みが 2009 年第三次 EU ガス指令においても規定されている。 10 市場開放率、事業者変更率(需要家規模別)、最終需要家における規制価格の存在状況、規制下の需要家 数及び電力消費量、電力価格構造(産業用・家庭用)などについて評価指標として利用している。 11 <https://ec.europa.eu/energy/en/topics/markets-and-consumers/single-market-progress-report> 12

Directive 2009/72/EC of the European Parliament and of the Council of 13 July 2009 concerning common rules for the internal market in electricity and repealing Directive 2003/54/EC

<http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:211:0055:0093:EN:PDF>

13

Directive 2009/73/EC of the European Parliament and of the Council of 13 July 2009 concerning common rules for the internal market in natural gas and repealing Directive 2003/55/EC

<http://eur-lex.europa.eu/legal-content/en/ALL/?uri=CELEX%3A32009L0073>

14

<http://www.acer.europa.eu/en/Electricity/Market%20monitoring/Pages/Previous-editions.aspx>

15 <http://www.acer.europa.eu/en/Electricity/Market%20monitoring/Pages/Current-edition.aspx>

16 同指令「第 4 章 Independent Transmission Operator(独立送電運用者)」の第 17 条~第 23 条では、ITO 化

に関わる詳細が規定されている。具体的には、「第 21 条 遵守計画及び遵守担当者」において、2003 年 第二次 EU 電力指令に引き続き、遵守計画に係る規定がなされている。

2.1.3.2 評価指標の実績数値及び評価結果~電力・ガス小売市場 (1) 評価指標及び評価軸の変遷 先述の通り、市場監視報告書は、2015 年版以降、卸市場と小売市場を切り分けて、より 詳細な報告書を発表している。以下、当該報告書における評価指標及び評価軸の変遷につ いて、以下の 2 つのフェーズに区切って示す。 ・ 市場監視報告書(2011~2014 年版) ・ 市場監視報告書(2015 年版) (2) 市場監視報告書における実績数値及び評価結果 1) 市場監視報告書 (2011~2014 年版) 2014 年版市場監視報告書では、電力・ガス小売市場の競争環境について、①小売市場統 合の状況及び便益、②小売市場における競争状況レベル、③効率的な小売市場機能に対す る障壁、更には④小売市場における消費者保護の状況等について評価し、今後の展開につ いて提言を実施している。以下、主な評価指標について示す。 ① 小売市場統合の状況及び便益 (電力・ガス需要) ・ 電力・ガス需要の推移(GDP 比) ・ 家庭部門におけるガス普及率、平均ガス使用量、及び家庭用エネルギー消費量に占め る割合 (電力・ガス価格) ・ 電力・ガス価格の動向(家庭部門及び産業部門) ・ 構成要素ごとの価格変化 ・ 既存事業者によるスタンダード・オファーの価格動向 (消費者が利用可能な料金メニュー) ・ オファー数 ・ オファーの多様性 ② 小売市場における競争状況レベル (市場構造) ・ 供給事業者数 ・ 市場集中度及び上位 3 社シェア ・ 参入と退出の状況、家庭用小売部門における参入と退出の推移

(市場行動) ・ 価格比較 ・ 事業者ごとのエネルギー料金水準のばらつき ・ POTP 価格差17 ・ 商品差別化戦略 ・ 各国首都における自由化後経過年数と料金プラン数の関 ・ 消費者による事業者代替行動 ・ 外部スイッチング率・内部スイッチング率 ・ 価格感応度 ・ 自由化進展状況との関係性 ・ 供給事業者、スイッチングプロセスの認知度 (競争状況評価) ・ マークアップ率(利益/原価) ・ 卸市場価格と小売価格の関係 ・ 複合指標による消費者の満足度評価、複合指標による競争状況評価 ③ 効率的な市場を妨げている要素 (小売価格形成メカニズムに介在するもの) ・ 規制料金の適用状況 ・ 適用される価格規制のタイプ ・ 規制料金の概要・分類、規制料金の水準 ・ 規制料金への影響 ・ 規制料金撤廃に向けたロードマップ (消費者によるスイッチング行動) ・ スイッチングを妨げる要素 ・ 解約違約金などの状況 (卸市場に関連する事項) ・ 卸価格の推移 ・ 競争的な卸市場の存在 ・ クロスボーダー取引に対するアクセス ・ 卸電力市場の流動性 17

④ 消費者の保護 ・ 不払いによる供給停止の状況 ・ 社会的弱者(貧困層等)に対する供給比率 ・ 価格を変える場合の事前通知に必要な日数 ・ 請求書に掲載された情報の充実度 ・ スマートメータの普及率 ・ スイッチングに必要な日数 ・ 苦情件数 ⑤ 結論と提言 2014 年版市場監視報告書では、小売市場に関する提言として、以下の内容を述べている。 ・ 料金規制と市場参入障壁の撤廃…新規参入や競争の阻害要因を取り除き、健全な競争 環境を実現する必要がある。 ・ 市場統一の実現に向けたライセンス制度…EU 電力指令で勧告された、自国管轄での他 国ライセンス認可、すなわち単一ライセンス制度を普及させる必要がある。 ・ 明快な料金メニュー…膨大且つ複雑な料金メニューは、消費者行動に悪印象を与えて いる。価格情報は、透明、比較可能且つ正確であることが、事業者変更を検討してい る消費者にとって特に重要である。 ・ 解約手数料の明示化…解約手数料が消費者に課せられる場合、料金メニューは、解約 手数料を含んだ上で、比較可能な状態である必要がある。 また小売市場の競争進展のために、参考にすべき方策として以下の 4 つを提示している。 ・ EU 指令の実装を含む構造改革の実施 ・ 既存規制や行政的障壁の撤廃、及び卸市場の活性化を通じた市場参入の活性化 ・ 小売規制料金の撤廃(特に規制料金水準がエネルギーコストを下回る地域18 ) ・ 料金オファーの比較可能性を単純化することにより、家庭用需要家によるよりアクテ ィブな参加を促進 2) 市場監視報告書 (2015 年版)

2016 年 11 月 9 日に公表された第 5 版となる 2015 年版市場監視報告書「Annual Report on the Results of Monitoring the Internal Electricity and Gas Markets in 2015 – Retail Markets」では、電 力・ガス小売市場の競争環境について、①電力・ガス需要、②電力・ガス価格、③家庭用 需要家に対して利用可能なオファー、④家庭部門におけるダイナミック・プライシング、 ⑤小売市場における相対的競争レベル、⑥卸価格と小売価格の関係性、⑦小売価格形成に おける介在要因、等について分析を実施している。以下、主な評価指標について示す 18 規制料金の水準が自由化料金よりも低く設定されている場合、需要家がプランを変更するインセンティ ブが発生しないため。

① 電力・ガス需要 2015 年における EU 全体の電力需要量は、経済回復や卸電力価格の低下、寒冬などを反 映して、前年比 2.1%増加となる 2,935TWh(内、家庭部門 780TWh)となった。一方、ガス需 要量は、特に寒冬の影響を反映して前年比 4.2%増加となる 4,648TWh(内、家庭部門 1,122TWh)となった。同報告書では、経済危機前の状況(pre-crisis level)として 2008 年との比 較を実施しているが、GDP は 2008 年比 12.5%増となっているにも関わらず、電力需要量は 2008 年比 3.9%減少、ガス需要は 2008 年比 17.1%減少となっている。同報告書ではその要因 の一つとして、EU 全体でエネルギー効率の改善が進んだことを挙げている。 ② 電力・ガス価格 (電力・ガス価格の推移)

2015 年時点の EU28 における電力小売価格は、家庭部門 20.78 euro cents/kWh(前年比 1.7% 増加)、産業部門 11.59 euro cents/kWh(前年比 1.0%減少)となっている。経済危機前の状況で ある 2008 年と比較すると、それぞれ 28%増加、14%増加となっており、特に家庭部門にお ける価格上昇が顕著である。一方、ガス小売価格は、家庭部門 6.64 euro cents/kWh(前年比 4.2%減少)、産業部門 3.30 euro cents/kWh(前年比 6.0%減少)となっている。経済危機前の状況 である 2008 年と比較すると、家庭部門は 15%増加となっているのに対し、産業部門は 7% 減少となっており、価格差が拡大している。 (電力・ガス価格の構成要素~各国別分析) 各国首都における家庭部門の電力・小売ガス価格を対象として、その内訳を、①エネル ギー価格、②送電ネットワーク利用料、③配電ネットワーク利用料、④エネルギー税、⑤ その他税・賦課金、⑥VAT、⑦再生可能エネルギー関連費用に分類したうえで各国比較を実 施している。電力小売価格について見ると、6 カ国を除いて全ての国において、①エネルギ ー価格の構成比が 50%を下回っており、特にデンマークは僅か 13%となっている。一方、 ガス価格について見ると、電力と比較して①エネルギー価格の構成比が高く、15 カ国にお いて当該構成比が 50%を上回っている。 (構成要素の詳細分析) EU 全体における家庭部門の電力小売価格19構成比の推移を見ると、2012 年以降、再生可 能エネルギー関連費用の割合が上昇しており、2012 年 6%から 2015 年には 13%と 2 倍以上 になっている。一方、ガス小売価格構成比の推移を見ると、エネルギー価格の構成比が最 も高く、2012 年以降、50%を超過して推移している。 19 EU 各国首都における既存事業者によるスタンダード・オファー価格

図 2-3 EU 全体における家庭部門の電力・ガス小売価格構成比 (出所)ACER/CEER「2015 年版市場監視報告書」 電力小売価格における再生可能エネルギー関連費用について着目すると、ドイツ、ポル トガルなど一部の国では、エネルギー価格に対する再生可能エネルギー関連費用の割合が それぞれ 79%、73%を占めている。またデンマークは、当該割合が 100%を超過するなど、 再生可能エネルギー関連費用の割合が非常に高い。 注: 円の大きさは、各国における再生可能エネルギー関連費用の需要家負担の大きさを表す 図 2-4 EU 各国における再生可能エネルギー関連費用の構成比 (出所)ACER/CEER「2015 年版市場監視報告書」 ③ 家庭用需要家に対して利用可能なオファー 2015 年末時点において ACER の小売価格データベースには、各国首都における家庭用需 要家に対して利用可能なオファーとして、電力 2,400 件超、ガス 850 件超、デュアル・フュ 再生可能エネルギー関連費用 ÷エネルギー費用 エネルギー費用 (euro cents/kWh) %

エル 350 件超が登録されており、2014 年末時点と比較して 600 件程度の増加となっている。 電力料金オファー種別について見てみると、固定価格オファーの割合が依然として大きく、 全体の 46%を占めている。またスポット価格オファーは 320 件超(構成比 13%)であり、2014 年末時点と比較すると約 2 倍となっている。 一方、ガス料金オファー種別について見てみると、同じく固定価格オファーの割合が大 きく全体の 54%を占めている。スポット価格オファーは 20 件程度であり電力と比較して非 常に少ない。 図 2-5 EU 全体における家庭用需要家に対するオファー数 (出所)ACER/CEER「2015 年版市場監視報告書」 なお小売自由化からの経過年数とオファー数の関係性について見ると、自由化から 10 年 以上経過した国においては、需要家が利用可能な平均オファー数が電力 191 件、ガス 73 件 となっており、多様なオファーが利用可能となっている。 表 2-2 小売自由化からの経過年数とオファー数の関係性 (出所)ACER/CEER「2015 年版市場監視報告書」 ④ 家庭部門におけるダイナミック・プライシング 2015 年版市場監視報告書では、新たに EU 各国の家庭部門におけるダイナミック・プラ イシングの導入状況について分析を実施している。具体的には価格設定について、①時間 帯別料金(Time of use pricing)、②時間別リアルタイム料金(Hourly real time pricing)、③ピーク

スポット価格 グリーン価格 追加的サービ ス価格 5年未満 3 1 1 0% 0% 0% 5年以上~10年未満 17 33 2.7 3% 15% 9% 10年以上 9 191 3.4 10% 46% 7% 5年未満 4 4 1.4 0% 0% 5% 5年以上~10年未満 15 21 1.9 1% 7% 7% 10年以上 7 73 2.9 4% 19% 21% 電力 ガス 供給事業者による 平均オファ ー数 各オファー種別の割合 加盟国数 需要家が利用可能な平均オファ ー数 小売自由化からの 経過年

制(Critical peak pricing)、更にガスに関しては④動的ネットワーク料金(dynamic network pricing)、⑤ネットワーク制御タリフ(Interruptible network tariff)に分類したうえで、導入割合 についてまとめている。 図 2-6 EU 各国の家庭部門におけるダイナミック・プライシングの導入状況 (出所)ACER/CEER「2015 年版市場監視報告書」 ⑤ 小売市場における相対的競争レベル (ARCI の概要) 後述する通り、ACER は、電力・ガス小売市場における競争状況を評価する複合指標とし て ARCI(ACER Retail Competition Index)を定義しており、2014 年版報告書に引き続き、EU 各国の競争状況をスコア化したうえで、ランク付けを行っている。当該分析では、提案さ れた方法論に基づき、指標(sub-indicators)の選択、重み付けなどが行われており、9 つの指 標の合算により ARCI を計算している20。 20 2015 年版報告書では、9 つの指標に関して均等に重み付けを実施している。

表 2-3 ARCI を構成する 9 つの指標の考え方 (出所)ACER/CEER「2015 年版市場監視報告書」 各種指標の詳細数値については、巻末資料において取りまとめが行われている。以下、 例として、電力・ガス小売市場における市場集中度(上位 3 社)を示す。 図 2-7 EU 各国の電力・ガス小売市場における市場集中度(上位 3 社) (出所)ACER/CEER「2015 年版市場監視報告書」 (分析結果) 電力小売市場に関しては、ARCI が 7.0 を超過しているのがフィンランド、スウェーデン の 2 国、6.0 を超過しているのがイギリス、ドイツ、ノルウェー、オランダ、チェコなどと なっており、高い競争レベルにあると評価されている。一方、ガス小売市場に関しては、 ARCI が 6.0 を超過しているのがイギリス、ドイツ、オランダ、ベルギー、チェコ、イタリ ア、ポルトガル、スペイン、アイルランドなどとなっている。なお電力・ガス分野の双方 において、一部東欧地域やバルト 3 国における ARCI が低くなっており、競争環境整備が遅 れていると評価されているが、その理由のひとつとして規制料金の存在が挙げられている。 範囲 低スコア(0) 高スコア(=10) 市場構造指標 市場集中度(CR3) 国 CR3が100% CR3が30%以下 供給事業者数(市場シェア5%以上) 国 少ない 多い 価格比較容易性 国 困難 容易 市場行動指標 平均新規参入事業者数(ネット) 国 0事業者 5事業者以上 供給事業者・タリフのスイッチング率(2011~2015年) 国 年間スイッチング率0% 年間スイッチング率20%以上 供給事業者変更を経験していない需要家割合 国 0% 1/3以下 供給事業者当たりのオファー数 首都 1オファー 5オファー以上 競争パフォーマンス指標 顧客満足度(市場の期待充足度) 国 期待を充足せず 完全に期待を充足 平均マークアップ率(2013~2015年) 国 高いマークアップ 低いマークアップ 指標分類

図 2-8 各国の電力・ガス小売市場(家庭部門)の ARCI 評価 (出所)ACER/CEER「2015 年版市場監視報告書」

図 2-9 電力・ガス小売市場(家庭部門)の ARCI 評価(規制料金の適用状況による比較) (出所)ACER/CEER「2015 年版市場監視報告書」

⑥ 卸価格と小売価格の関係性 2015 年版市場監視報告書では、2014 年に引き続き、“電力・ガス小売価格におけるエネ ルギー価格要素”の“卸市場価格”に対する感応度について分析し、この差異であるマー クアップの推移について分析している21。家庭用電力小売市場における 2015 年のマークア ップを見ると、イギリスが最も大きく約 55euros/MWh となっている。2008~2015 年におけ る平均マークアップについて見てみると、イギリス、アイルランド、ドイツ、オランダ、 スロバキアでは 20euros/MWh を上回っている。また一般的に規制料金の存在する国のマー クアップは、EU 平均と比較しても低くなっている。なおチェコ、ルーマニア、ラトビアは、 2008~2015 年における平均マークアップがマイナスとなっていたが、2015 年は初めてプラ スとなった。またスペインは、2015 年におけるマークアップがマイナスとなっている。 一方、家庭用ガス小売市場における 2015 年のマークアップを見ると、イギリスが最も大 きく 30euros/MWh 弱となっている。2012~2015 年における平均マークアップについて見て みると、ギリシャ、イギリス、ルクセンブルグ、ドイツ、ベルギー、オーストリア、オラ ンダ等では 10euros/MWh を上回っている。また一般的に規制料金の存在する国のマークア ップは、EU 平均と比較しても低くなっている。 図 2-10 各国の電力・ガス小売市場(家庭部門)のマークアップ (出所)ACER/CEER「2015 年版市場監視報告書」 21 マークアップには小売事業者のマージンに加えて、供給費用、マーケティング費用といった諸経費も含 まれる

⑦ 効率的な市場を妨げている要素 (規制料金の適用状況、水準 ) 対象 29 カ国(EU28+ノルウェー)のうち、電力小売市場において規制料金が撤廃されてい るのは 15 カ国となっている。12 カ国では規制料金が存続しており、そのうち 3 カ国は家庭 部門においてのみ、残りの 9 カ国は家庭部門・非家庭部門の双方において、規制料金が存 在している。 一方、ガス小売市場では、対象 27 カ国(EU28+ノルウェー、但しキプロス及びマルタ除 く)のうち、規制料金が撤廃されているのは 14 カ国となっている。13 カ国において規制料 金が存続しており、そのうち 5 カ国は家庭部門においてのみ、残りの 8 カ国は家庭部門・ 非家庭部門の双方において、規制料金が存在している。 図 2-11 EU 各国の電力・ガスの小売料金規制状況 (出所)ACER/CEER「2015 年版市場監視報告書」 先述の通り、電力・ガス分野の双方において、一部東欧地域やバルト 3 国における ARCI が低くなっているが、ACER は、その理由のひとつとして規制料金の存在を挙げている。

2.1.3.3 評価指標及び評価軸に関する理論的考察 (1) ERGEG による競争評価指標(2010)

2010 年、欧州委員会に対する諮問機関であった欧州電力・ガス規制機関グループ(ERGEG: The European Regulators' Group for Electricity and Gas)22は、小売電力・ガス市場の競争評価の 考え方や競争評価指標を提言した23。これらの指標は、顧客満足、小売市場の成果、市場構

造、市場の状態と配電事業者のサービスの 4 つに分類されており、のちの ACER/CEER に よる市場監視報告書においてもベースとなっている。

(2) CEER による競争評価に関わる検討(2015 年)

CEERは、電力・ガス小売市場における競争評価に関わる検討として、2015年に「Position paper on well-functioning retail energy markets24」を発表した。以下、概要を示す。

1) 2 つの原則の考え方 CEERはこのポジション・ペーパーの作成にあたり、欧州大で進められているエネルギー 小売市場構築の中心には需要家利益の増進があり、ACER(2014) 25及び欧州委員会(2015) 26 で言及された2つの原則、即ち”競争とイノベーションが、十分に機能する小売市場の基盤と なる”、及び“小売市場が機能するためには、需要家が市場活動に十分に関与(involved)しな ければならない”、が引き続き重要であることを確認している。そのうえでこのポジション・ ペーパーの役割を、十分に機能する小売市場とはどのようなものかを評価する共通基準 (common criteria)を作成すること、また市場の発展状況と成果を分析する枠組みを提供する ことと整理し、その際に小売市場と卸売市場の関係をこれらの基準・枠組みに反映させる ことが重要だと主張している。CEERは、これらの基準と枠組を利用することで、全ての利 害関係者を対象とするオープン・ダイアログで”需要家利益に資する、十分に機能するエネ ルギー小売市場(well-functioning retail energy markets)”を2025年までに利用可能にするための ロードマップが構築され、小売市場に関する理解をより洗練されたものとすることができ る、と期待している。 先行する取り組みである市場監視報告書(MMR)と比較し、CEERはこのポジション・ペー パーで指標の拡大を目指した。これは市場の持つ機能をより包括的に評価すること、開発 22 ACER の前段組織。

23 ERGEG(2010)「Final Guidelines of Good Practice on Indicators for Retail Market Monitoring for Electricity and

Gas」 <http://www.ceer.eu/portal/page/portal/EER_HOME/EER_PUBLICATIONS/CEER_PAPERS/Customers/Tab1/E10-RMF-27-03_final%20GGP%20IRMM_12-Oct-2010.pdf > 24 <http://www.ceer.eu/portal/page/portal/EER_HOME/EER_PUBLICATIONS/CEER_PAPERS/Customers/2015 /C15-SC-36-03_V19_Well-functioning_retail_markets.pdf> 25

ACER(2014)「Energy Regulation: A Bridge to 2025:Conclusions Paper」

<http://www.acer.europa.eu/Official_documents/Acts_of_the_Agency/SD052005/Supporting%20document%20to%2 0ACER%20Recommendation%2005-2014%20-%20%20Energy%20Regulation%20A%20Bridge%20to%202025%2 0Conclusions%20Paper.pdf>

26

欧州委員会(2015)「Delivering a New Deal for Energy Consumers」

されつつある新技術・新サービスを考慮すること、効率的な競争の重要性を強調すること、 が必要となってきているという認識に基づいている。 ① 競争とイノベーション 2つの原則のうち“競争とイノベーション”は、主に市場の供給者側に関連する原則である。 需要家のスイッチングを回避するための競争が供給者に圧力を加え、需要家の変わりゆく ニーズに応えられる製品の開発、複雑な商慣行・契約の簡素化、価格低下、顧客サービス の継続的改善による公正な顧客対応を促すと期待されている。 表 2-4 “競争とイノベーション”の原則に関連する市場特性と指標 競争とイノベーション CEER ビジョン:十分に機能するエネルギー小売市場においては、高度な競争とイノベーションが需要家利益を 実現する。配電システム管理者も質の高いサービスを提供し、中立的で効率的な市場ファシリテーターとして、 公平な小売競争の場を作り出す。 市場特性 主な指標 関連市場の市場集中度が低いこと・・・ 市場集中度が低いことにより、需要家利益を毀損 するような供給者の市場支配力が減退し、需要家は 競争、イノベーション、顧客サービスから利益を得るこ とができる。 ・ HHI 市場参入障壁が低いこと・・・ 競争とイノベーションを活性化するためには、市場 新規参入、新規参入者の成長そしてイノベーションの 障壁が極力低い必要がある。 ・ 卸売市場・配電システム接続許認可・需給調整 システムへのアクセスにかかる費用と時間 ・ 垂直統合型配電システム管理者に接続する需 要家の割合 ・ 規制価格で供給をうける需要家の割合 ・ 顧客情報の取扱いと、配電システム管理者と供 給事業者間の契約に関する共通標準の数 ・ 時間帯別計量が可能なメータ及び時間帯別料 金の利用可能性 卸 売 市 場 と 小 売 価 格 の 間 に 密 接 な 関 連 が あ る こ と・・・ 小売市場が十分に機能するかどうかは、卸売市場 に依存する。よく整備され、透明性の高い卸売市場 は、コモディティとしてエネルギーの市場価格を決定 し、結果として小売市場価格のベースを形成する。 ・ 卸売市場価格と小売価格の相関関係 ・ 卸売市場価格と小売価格との間のマークアップ ディマンド・リスポンスを含む供給約款の種類の多 さ・・・ 十分に機能する市場は、イノベーションと需要家に 提供される商品・サービスの多さによって特徴づけら れる。小売事業者が需要家に多くの選択肢を提供で きるかどうかは、一般に需要家側が様々な選択肢を 比較する能力を持っているかどうかと結びついてお り、健全な競争とイノベーションの象徴である。 ・ 料金及び支払方法の種類の多さ ・ ディマンド・リスポンスや自家発電を促進しうる、 付加価値サービスの利用可能性 ・ ディマンド・リスポンスメニューの利用可能性 ・ オンライン取引(契約、メニュー選択、スイッチン グ、苦情・相談)の利用可能性 ・ 発電方式(再エネ等)を保証する契約の利用可 能性

(出所) CEER「Position paper on well-functioning retail energy markets」よりMURC作成

② 需要家の関与

もう一つの”需要家の関与”は、主に市場の需要家側に関連する原則であり、需要家が小売 市場において供給事業者と供給メニューをしっかりと選択することに焦点があてられてい

る。これは供給者間の効率的な競争は、需要家が十分に市場に参加して初めて成立すると いう認識に基づいている。市場競争は、エネルギー価格の低下を通じ需要家利益を増大す る他、エネルギーに関し脆弱な需要家が不利益も過剰な保護も受けないように機能するこ とで、社会全体に利益をもたらすと期待されている。 表 2-5 “需要家の関与”の原則に関連する市場特性と指標 需要家の関与 CEER ビジョン:需要家はエネルギー市場の重要な鍵となることを自覚する。需要家は適切に支援され、 市場活動へ参画できるようになり、それを通じて市場及び市場参加者への信頼を深めることができる。 市場特性 主な指標 高い自覚と信頼・・・ 十分に機能する市場においては、需要家は市場 に参画することが最も問題に直結した要素である ことを自覚している。また市場を信頼している。 ・ 供給事業者を変更できることを知っている需 要家の割合 ・ 配電システム管理者が供給を継続する義務、 場合によっては計量の義務を負っていること を知っている需要家の割合 ・ エネルギー市場を信頼している需要家の割合 需要家支援ツールの利用可能性・・・ 需要家支援の狙いは、需要家を効率的に市場参 加できるようにすることである。参画を促すツー ルはしかるべき場所に設置され、容易にアクセス できなければならない。 ・ 少なくとも一つの、独立し、検証された価格 比較ツールにアクセス可能な需要家の割合 ・ エネルギー消費履歴情報へのオンラインアク セスが可能な需要家の割合 ・ 標準化されたスイッチング手続きが利用可能 な需要家の割合(及びそれにかかる時間) 十分な参画・・・ 十分に機能する小売市場では、多くの需要家が 市場に参画している。 ・ スイッチング率 ・ 活動が見られない需要家の割合 ・ プロシューマ(生産的需要家)の割合 適切な保護・・・ 十分に機能する小売市場では、需要家は適切に 保護される。特に脆弱な需要家と確認された場合 には、特別な保護策がある。 ・ 督促から供給停止までの時間 ・ 不払いによる供給停止数 ・ 広告及び請求における主要情報の最低限の標 準を利用する小売事業者の割合

(出所) CEER「Position paper on well-functioning retail energy markets」よりMURC作成

2) 今後の見通し CEERはこれらの指標について、各国の市場の状況に応じて、関連市場のものが集合的に 扱われるべきであり、各指標が単独で用いられるべきではないと主張している。そして原 則-特性-指標という三層構造が、単なる監視ではなく、市場の改善に向けた戦略的な枠 組みを提供するものである、と整理している。 CEERによる、市場評価基準・枠組み作成の取り組みは継続しており、今後も検討成果が 発表される見通しである。

(3) ACER による評価指標の方法論開発

1) 概要

ACERは、IPA Advisory社への委託研究成果として「Ranking the Competitiveness of Retail Electricity and Gas Markets at the National Level in Member States of the European Union and in Norway27」を発表した。本調査の目的は、小売競争市場の競争状況を国家単位でランク付け することであり、先行調査研究のレビューに基づき、最終的には複合指標(composite indicator)と、既存データを使用したその試行結果が提示されている28。

① 電力・ガス小売市場の競争状況ランキングの方法論

提案された方法論は、①各種個別指標群からの指標選択29、②加重平均の作成30そして③

結果表示31の3段階から構成される。また最終需要家に対する価格規制(End user price

regulation)は、市場メカニズムの阻害要因であるという立場32から、本報告書は全体として、 規制料金のない市場の評価を目指しており、規制料金の下ではこの方法論が適切に機能し ないことが示唆されている。 ② 研究背景と目的 先述のとおり、ACER は、2009 年第三次 EU 電力指令第 9 条及び 2009 年第三次 EU ガス 指令第 11 条に基づき、市場監視報告書(MMR)として、電力・ガス市場の競争状況を評価し ている33。ACER は、MMR を発表するたびにその評価範囲を拡大している。具体的には 2013 年版 MMR(2014 年 10 月)では、エネルギー価格が消費者物価に与える影響、特に消費者物 価に占めるエネルギー価格の割合が国によって異なる理由の調査を目的として、調査範囲 を市場構造と市場成果の指標に拡大し、その関連を調べた。さらに 2014 年版 MMR のため に、各国をエネルギー小売市場の相対的な競争性の点でランク付けする手法の開発に着手 した。 このような経緯を経て、本報告書は、最終的に①鍵となる指標の(リスト34からの)特定と それらを用いた国家レベルでのランク付けの可否、②追加して取得すべき指標、③競争状 27 <http://www.acer.europa.eu/en/electricity/market%20monitoring/documents_public/ipa%20final%20report.pdf> 28 ACER は複合指標開発の理由として、競争が本質的に多面的・動的事象であるため、単独指標で表現す ることが困難であることを挙げている。そして複合指標の利用は、状況の認識が容易になるという長所が ある反面、より深い理解や詳細な描写に不向きで、誤解を助長する可能性があるという短所もあることを 指摘している。 29 指標選択では、競争の多面性とデータ可用性のバランスを考慮 30 加重平均の作成では、外れ値の影響の除去、各国間の比較可能性の向上、競争のどの側面を反映させる べきか、の検討が重要だと指摘している。また加重平均後は、指標の頑健性の評価が重要と指摘している。 31 結果の表示方法としては、順位の表示、スコアの表示、他データと結びつけての表示について検討し、 いずれの場合についても透明性確保と、誤解を最小化する努力の重要性を指摘している。 32その立場は、本調査研究に当たり ACER 及び各国規制機関と合意した見解と位置付けられている。 (IPA(2015)31 ページ) 33 ACER は独自の調査権限を持っていないため、MMR では各国規制機関、Eurostat、欧州委員会司法総局 (DG Justice)から提供されたデータが使用されている。 34 本調査の Terms of reference にリストが添付されていたとの記載であるが、2016 年 9 月 12 日時点では、 Web 上では確認できず。

況評価手法の提案を目的として作成された。なお当該評価手法は、先述したとおり、2014 年版 MMR(2015 年 10 月)及び 2015 年版 MMR(2016 年 11 月)において利用され、評価結果が 示されている。 2) エネルギー小売市場の競争状況の指標 本報告書では、測定されるべき事象としての”競争”の意味を分析したが、ACERは市場競 争状況について原因(input)と結果(output)、その理由(process)の関係を、単純にモデル化する ことはできないと判断した。これらの間には様々な定説があるとは言え、本報告書は ・ 供給事業者マージンの低さは、競争のない市場で費用削減圧力が小さい場合にも生じ る。 ・ 参入障壁もスイッチング費用もない市場で競合することを警戒した結果、市場に先行 1 事業者しかいない可能性もある。 ・ 高いマージンが続いているのは、短期的には競争による費用低減効果かもしれないし、 長期的に見ると他の供給事業者を市場に引き寄せる効果を持っているかもしれない。 といった反例も無視できないとしている。最終的には、競争または競争制約と整合する指 標は、下表の 3 つのカテゴリに分類できるとした。 表 2-6 推奨された指標のカテゴリと該当する指標の例 市場構造/特性 市場行動 市場成果 ・ 市場集中度:市場集中度、供給事 業者数 ・ 参入障壁:卸市場アクセス ・ その他:最終需要家価格規制、価 格比較サイト、オンブズマン ・ 新規参入/退出 ・ イノベーション:製品・価格の 提供 ・ 最終需要家のスイッチング ・ 価格:水準、ばらつき度合 ・ 費用とマージン ・ サービス品質:満足度、不 満度

(出所)ACER「Ranking the Competitiveness of Retail Electricity and Gas Markets at the National Level in Member States of the European Union and in Norway」

① 市場構造/特性 市場集中度は、市場支配力の行使や消費者利益の毀損に関連し、競争そのものを評価す る指標とみなされる。HHI、CR(n)35といった一般的指標の他、補完的指標として、供給事業 者数が挙げられている。 また参入障壁は、競争可能性に関連する指標とみなされる。卸市場へのアクセス、取引 ハブや取引所における流動性など、市場の流動性を表す指標が該当する。 その他、最終需要家に対する価格規制は、供給事業者マージンを下げる効果により参入 障壁として機能していると扱われている。また価格比較Webサイトの有無、海外からの出資 規制、保障手段の有無またはオンブズマン、スマートメータリングの普及などの指標とし ての利用が検討されている。 35 上位 n 社による市場占有率(concentration ratio)。

② 市場行動 (供給事業者行動) 新規参入障壁があれば、市場の競争機能にとっては制約となる。参入事業者と退出事業 者を相殺するネットの計数方法は、同数の入退出があれば0となってしまうことから問題を 抱えていると指摘し、それぞれ別に計数することが適切としている。 イノベーションは、他の市場においてはR&D投資額で表現される指標だが、エネルギー 小売市場においては顧客に提案されるメニュー・約款数で表現する36 (需要家行動) 最終需要家のスイッチングは、事業者間の競争促進効果があると考えられている。指標 としては年間スイッチング率がよく用いられるが、現実には需要家が割引交渉の材料とし てスイッチングを持ち出し、割引が得られればスイッチングしない、ということも見られ ることから、報告書は年間を通じてスイッチングしなかった需要家数を指標として推奨し ている。またMMRに言及し、供給事業者のスイッチングと供給約款のスイッチングを合算 することが重要としている。 ③ 市場成果 本報告書は、市場の成果として価格が最も重要な指標であるとしつつも、小売価格の大 部分が小売事業者の競争と無関係の要因(卸価格、託送費等)で決定されていることを指摘し、 他国間比較に用いることは難しいとしている。このため、価格水準とともに価格のばらつ き度合の指標として10パーセンタイルと90パーセンタイルのスプレッドを使用することを 推奨している。 完全市場では理論上、供給価格が限界費用まで低減することとなっているものの、実際 の限界費用を調査することは大変難しいことから、マージン(マークアップ)の指標としては、 小売価格と卸価格の差を利用することが推奨されている。規制価格の影響が最も強く出る 指標として、本報告書は規制価格の対象外となっている需要家数を用いた補正37が必要とし ている。 供給事業者の競争フィールドとして、価格と並びサービスの質も取り上げられている。 電力・ガスの品質には差が生じないことから、顧客対応を取り挙げることが有効とされ、 顧客満足度と苦情数の両方が指標として挙げられているが、苦情数にはネットワークトラ ブルが含まれる可能性が残る、と指摘している。 36 Ofgem が 1 供給事業者につき、提供メニュー数を 4 つまでと制限している件について、本報告書は一定 の水準を超えると、メニュー数の増加はむしろ需要家側での比較を困難にするものの、一般的には選択肢 は多い方がよい、と説明している。 37

3) 指標リスト及び複合指標の構築 ① 指標リスト 文献調査によって作成された指標のロングリストと、指標評価に基づく初期指標リスト はそれぞれ以下の通りである。実際に各国のデータ可用性等を評価した結論として、初期 指標リストのうち「望ましい指標」が、最終的な推奨指標として採用されている。 表 2-7 指標のロングリスト カテゴリ 指標 市場集中度 HHI CR(4) 国全体の家庭需要家向けに電力・ガスを供給する事業者数 主要電力・ガス供給事業者の欧州市場シェア CR(3) 市場シェアが 5%超の供給事業者数 参入障壁 参入障壁の有無 価格報告の有無 流動性(消費量に対する取引量の割合) 卸価格のボラティリティ 標準契約書の有無 他の市場 構造 /特性 国内の最終需要家に対する価格規制の有無 価格比較の容易性 規制料金で供給を受けられる適格需要家の割合 適格需要家のうち、実際に規制価格で供給を受けている需要家の割合 供給事業者に対する需要家からの苦情を補償・解決する窓口の有無 海外からの出資割合 設備・技術的な市場の開放性(設置済み設備への接続率) 価格比較サイトの有無 スマートメータ設置済み家庭の割合 新規参入 /退 出 家庭向け電力・ガス市場への年間新規参入/退出行動の 5 年平均 欧州で越境取引する電力供給事業者の市場シェア 垂直統合していない供給事業者の数 最終需要 家の スイッチング 家庭需要家の電力・ガスのスイッチング率 供給事業者を切り替えた消費者の割合(従来事業者以外の供給事業者の顧客の割合) 消費者のスイッチングに影響を与える因子(各種公表情報源) 従来事業者の標準約款に関する割引サービス 従来電力供給事業者のネット顧客喪失率 契約について再交渉した家庭需要家の、全顧客に占める割合 スイッチングの容易さ イノベーション 主要都市(capital cities)におけるデュアルフュエルメニューの数 エネルギー価格の種類(固定価格、変動価格、市場連動価格、規制価格等) イノベーションメニュー(固定価格、グリーン約款、オンライン取引等)が契約口数に占める割合 小売価格 家庭・産業向け税引後/税引前価格

家庭・産業向け税引後価格ベースでの合成年間成長率(Compound Annual Growth Rate)(エネ ルギー価格及び非競争的要素を除いた計算を含む) 主要都市における電力・ガス従来事業者の、税引後価格の内訳 消費者区分別家庭・産業向け価格 主要都市における電力・ガスエネルギー価格のばらつき度合 価格に占める(競争的)エネルギー成分 最安値・最高値のスプレッド 競合メニューの、モデル家庭における料金のスプレッド 購買力平価を用いた税込価格

カテゴリ 指標 平均為替レートを用いた税込価格 家庭向け価格に対する産業向け価格の比 消費者物価指数に対する小売価格の比 賃金に対する小売価格の比 価格のボラティリティ サービス品質 顧客側の経験に基づく、電力・ガス市場に対する採点 顧客カテゴリ別クレーム数 スイッチング遅延数 全スイッチング率に対する失敗数 顧客要請の受領から対応完了までの平均時間 修理までの平均時間 連絡不通の相対的件数 メンテナンスサービスの実施に料金が請求されたか。メンテナンスサービスの平均実行時間と 平均料金。 費用とマージン 平均年間マークアップ(電力は 2008-2013 年、ガスは 2012-2013 年) 卸売価格と小売価格の関係 主たる電力・ガス供給事業者の、加重 EBIT マージン 顧客一件あたりの費用 (注)ハイライトは、その指標が第三回 MMR に使用されたことを意味する。

(出所)ACER「Ranking the Competitiveness of Retail Electricity and Gas Markets at the National Level in Member States of the European Union and in Norway」

表 2-8 初期指標リスト 市場構造/特性 市場行動 市場成果 望ましい指標 ・ 市場集中度:CR(3)、供 給事業者数 ・ 参入/参加障壁:価格 比較手段 ・ 参入/退出行動:年間 参入/退出 ・ 最終需要家のスイッチ ン グ : ス イ ッ チ ン グ 率 (事業者間、約款間)、 スイッチングしなかった 需要家率 ・ イノベーション:供給事 業者毎の平均約款数 ・ 価格:価格のばらつき 度合 ・ 費用・マージン:平均マ ークアップ率 ・ 品質:市場は期待に応 えているか 代替指標 ・ 市場占有率 5%以上の 供給事業者数 ・ スイッチングの容易さ ・ 小売価格に占めるエネ ルギー価格分 ・ 供 給 事 業 者 選 定 に お ける満足度 将来利用可能な 指標 ・ HHI ・ 市場流動性 ・ グロス参入・退出事業 者数

(出所)ACER「Ranking the Competitiveness of Retail Electricity and Gas Markets at the National Level in Member States of the European Union and in Norway」

② 複合指標の構築

統合指標の構築において提案された重みづけは下表の通りである。3カテゴリの中では市 場成果に最も重点が置かれた。市場構造/特性では、競争への影響の大きさから市場集中 度が重視された。市場行動では、供給事業者側に競争のインセンティブを生む行動として スイッチングが重視された。

表 2-9 提案された指標の重み付けの考え方 指標 提案された重みづけ 市場構造/特性 30% 市場集中度、CR(3)、供給事業者数(全て当重率) 20% 価格比較サイト 10% 市場行動 30% 年間ネット参入 10% スイッチング 15% 供給事業者あたりのメニュー数 5% 市場成果 40% 価格のばらつき度合 13.3% 顧客満足度 13.3% 平均マークアップ 13.3%

(出所)ACER「Ranking the Competitiveness of Retail Electricity and Gas Markets at the National Level in Member States of the European Union and in Norway」

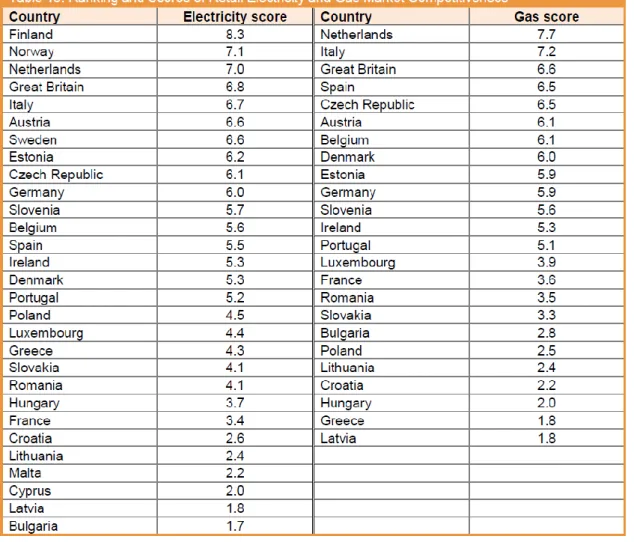

4) 競争状況のランキング結果

電力・ガスとも、上位5か国までにオランダ、イタリア、イギリスがランクされている。 この方法論を用いた場合、電力スコアとガススコアには概ね正の相関が現れると推察され る結果となっている。

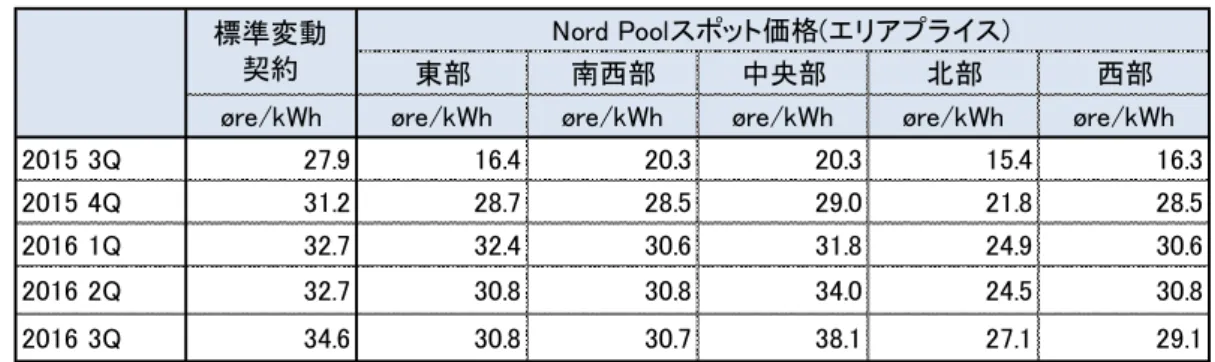

表 2-10 競争状況のランキング

(出所)ACER「Ranking the Competitiveness of Retail Electricity and Gas Markets at the National Level in Member States of the European Union and in Norway」

2.2 イギリス

2.2.1 電力・ガス小売市場の自由化動向

2.2.1.1 電力小売市場 イギリスでは、電力自由化以前、それぞれの地域で国有電力会社が独占的に電力を供給 する体制となっていたが、サッチャー政権における公益事業の民営化政策の流れを受けて、 1989 年電力法(Electricity Act 1989)38により民営化が実施された。これにより 1990 年前半か ら段階的に自由化が開始されており、1999 年には小売部門を含む全面自由化が実施された39。 なお 1990 年前半の自由化前まで、配電事業者が 14 の供給地域ごとに存在しており、供 給区域内の需要家に対し、電力供給を実施していた。自由化開始以降、2000 年代前半まで に、既存の小売供給事業者は、大規模な再編を経て 5 社に集約された。現在は、自由化後 に参入した大手ガス事業者である British Gas 社を含め、大手 6 社がいわゆる Big6 として事 業を展開している。2.2.1.2 ガス小売市場

イギリスでは、ガス小売事業についても電力と同時期に全面自由化が実施されている40

。 電力と同じく Big6 が大きな市場シェアを持っており、中でも British Gas 社が家庭用市場で 一番大きなシェアを持っている。 38 <http://www.legislation.gov.uk/ukpga/1989/29/contents> 39 <https://www.ofgem.gov.uk/electricity/retail-market/gb-electricity-retail-market> 40 <https://www.ofgem.gov.uk/gas/retail-market/gb-gas-retail-market >

2.2.2 料金規制の存廃状況

2.2.2.1 電力小売市場

(1) 料金規制の撤廃に至る経緯

イギリスでは、1999年の全面自由化以降も、料金規制(price regulation)を存続させていた。 Ofgemは、電力・ガス市場における競争状況評価として、2000年12月に「A Review of the Development of Competition in Domestic Gas and Electricity Supply41」を発表しており、その中 で効果的な競争実現のための重要条件として、以下を示している。

・ 需要家の状況、地域及び需要規模等に係らず、全ての需要家が、競争的オファーを認 識し、獲得(attract)出来ること

・ 市場支配力の濫用(the abuse of market power)が抑止されていること

・ 競争のオペレーションを通じて、市場においてイノベーションが促され、経済効率性 が向上すること

2000年7月には「Categories of gas and electricity customers who should continue to benefit from certain regulatory safeguards - A Consultation Paper-」が発表され、料金規制廃止に向けた議論 が開始された。更に2001年11月には「Review of domestic gas and electricity competition and supply price regulation -Evidence and Initial Proposals」が発表され、電力・ガス小売市場におけ る競争状況評価に加えて、価格規制の撤廃に向けた複数のオプションが示された。これを 受け、2002年2月に公表された「Review of domestic gas and electricity competition and supply price regulation –Conclusion and Final proposals」では、競争状況評価の結果、効果的な競争環 境が実現していると判断し、料金規制撤廃を提言する旨が報告された。

(2) 評価指標及び評価軸

料金規制撤廃における議論では、評価指標として、需要家の経験(customer’s experience)、 供給事業者変更率(switching rates)、市場シェア(market shares)、価格及び非価格オファー(price and non-price offer)、参入と退出(entry and exit of suppliers)、参入障壁(barriers to entry)の6つを 設定した上で分析を実施している。以下、評価指標について示す。

表 2-11 料金規制撤廃における検討において利用された主な評価指標

(出所) Ofgem「Review of domestic gas and electricity competition and supply price regulation -Evidence and Initial Proposals」

2.2.2.2 ガス小売市場

ガス小売市場も電力と同様に、全面自由化以降も、料金規制が存続していた。Ofgemは、 電力小売市場と同じく枠組みにおいて、ガス小売市場の競争状況評価を実施しており、同 じく2002年2月に公表された「Review of domestic gas and electricity competition and supply price regulation –Conclusion and Final proposals」において料金規制を撤廃する旨が示された。

項目 指標 需要家の経験 需要家が認識している供給事業者数 供給事業者別満足度 スイッチング容易性 スイッチング実施・非実施に係る理由 供給事業者とのコンタクト 価格情報 スイッチング率 グロススイッチング率・ネットスイッチング率 解約率 スイッチングを実施した需要家の属性分類 スイッチングを実施した需要家の支払い方法分類 1年以内の供給者変更を実施する予定 市場シェア 需要家数別市場シェア 供給量別市場シェア 価格及び非価格オファー 料金格差 非価格オファーの提供状況 参入と退出 合併状況 アクティブな供給事業者数 ライセンスを供与された供給事業者数 参入障壁 BG社及び既存事業者(ex-PES)のブランド力と広告費の優位性 スコットランドにおける競争状況 Prepayment meterの敷設状況

2.2.3 競争状況レビューにおける評価指標及び評価軸

2.2.3.1 競争状況レビューの考え方

Ofgem は、2015 年以降、「Retail Energy Market」として電力・ガス小売市場における包括 的な分析を実施しており、2016 年 8 月には最新版として「Retail energy markets in 201642」が

公表されている。なお卸電力・ガス市場に関しては、小売市場とは別枠組みとなっており、 「Wholesale Energy Market43」として、安定供給、アクセス及び流動性、競争性、投資及び

持続可能性の 4 つの視点から評価・分析を実施している44。

2.2.3.2 評価指標の実績数値及び評価結果~電力・ガス小売市場

(1) 評価指標及び評価軸の変遷

イギリスでは、2002 年に料金規制を廃止した後も、Ofgem が毎年、電力・ガス小売市場 の競争評価を実施してきた。2000 年代中盤以降のエネルギー価格上昇を背景として、2008 年 10 月には、「エネルギー供給調査(ESP: Energy Supply Probe)45」と呼ばれる競争状況レビ

ューが実施されており、新たに、エネルギー価格上昇による需要家への影響、更には社会 的弱者の状況、卸電力取引に関する課題等を提示された。さらに 2010 年以降は、「小売市 場レビュー(RMR: Retail Market Review)46」として、ESP における成果を踏まえつつ、需要家

の行動、市場シェア、卸電力取引の流動性、事業者の行動、利潤と費用分析、及び零細企 業の市場に焦点を当てて分析が実施された。

2013 年以降、Ofgem は、公正取引庁(OFT: Office of Fair Trading)と競争・市場庁(CMA: Competition and Markets Authority)47と共同して、小売市場の競争評価に関する検討を開始し ており、2014 年 3 月には「市場評価状況(SMA: State of the Market Assessment)48」として枠組

み示されている。評価指標及び評価軸の変遷について、以下 3 つのフェーズに区切って示 す。 ・ エネルギー供給調査(ESP)(2008 年~) ・ 小売市場レビュー(RMR) (2010 年~) ・ 市場評価状況(SMA) (2013 年~) 42 <https://www.ofgem.gov.uk/publications-and-updates/retail-energy-markets-2016> 43 <https://www.ofgem.gov.uk/publications-and-updates/wholesale-energy-markets-2015> 44 Ofgem の Web サイトでは、電力価格及びそのボラティリティ、電源別発電量などに加え、契約種別の bid-offer spreads、Churn Ratio など市場流動性に関する指標、更には市場シェア、大手電力事業者による技 術別利益率等についても公表している <https://www.ofgem.gov.uk/monitoring-market/wholesale-market-indicators> 45 <https://www.ofgem.gov.uk/gas/retail-market/market-review-and-reform/retail-market-review/energy-supply-probe > 46 <https://www.ofgem.gov.uk/gas/retail-market/market-review-and-reform/retail-market-review> 47 <https://www.gov.uk/government/organisations/competition-and-markets-authority/abou > 48 <https://www.ofgem.gov.uk/publications-and-updates/state-market-assessmente>