過去比較で金利対比の割安感継続、NYダウ25000ドル許容も

株価が割安か割高かを判断するための代表的な投資指標の1つに株価収益率

(PER)がある。PERは企業利益と株価を用いたわかりやすい投資指標のため、多く の投資家が注目している。

利益成長見通しを上回る株価上昇によって、S&P 500指数の予想PERは2017年 10月5日に18倍台に到達し、ITバブル終盤の2002年5月以来、約15年半ぶりの水準 にある(図表1)。予想PER以外の投資指標も高水準で推移していることから、株式 市場の割高感を警戒する声もある(2ページ図表2)。S&P500指数構成銘柄の自社 株買い総額が16年4-6月期以降、勢いが衰えているのは、企業経営者が自社株を 割高と考え始めているためとの解説も聞かれる(2ページ図表3)。

予想PERは15年半ぶ りの高水準

米国株式のバリュエーションは、S&P500 指数の予想 PER が IT バブル期以来の高水準に到 達する一方、米国債と比較して相対的に割安な水準での推移が継続

利回り格差が過去平均まで縮小し、長期金利等が横ばいで推移すると仮定した場合、予想 PER は 19.8 倍(S&P500 指数で 2800 ポイント、NY ダウで 25600 ドル程度)までの上昇が許 容される

個別銘柄ではエヌビディア、モルガン・スタンレー、オートデスク、JP モルガン・チェース、

ボーイング等、複数のファクターが株価の後押しとなりやすい銘柄に注目

図表 1:S&P500 指数と予想 PER

(週次:1991/1/4~2017/10/20)

(注)予想 PER は 12 ヵ月先予想 1 株利益(EPS)に基づく PER。予想 PER のシャドーは±1σ(標準 偏差、データの 68.3%が含まれる)の範囲

出所:ブルームバーグのデータよりみずほ証券作成

マーケット・フォーカス

株式:米国株

10/26

投資情報部 安田 一隆

5 10 15 20 25 30

0 500 1000 1500 2000 2500 3000

91 93 95 97 99 01 03 05 07 09 11 13 15 17 S&P 500指数(左目盛) 予想PER(右目盛)

(年)

(ポイント)

10/20時点 18.13倍 平均(1991/1/4~)

15.89

(倍)

この資料は投資判断の参考となる情報提供を目的としたものであり、投資勧誘を目的としたものではありません。銘柄の選択、投資に関する

0

5 10 15 20 25

91 93 95 97 99 01 03 05 07 09 11 13 15 17

(年)

(倍)

割高↑

平均(1991/1/4~) 割安↓

0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5

91 93 95 97 99 01 03 05 07 09 11 13 15 17

(%)

(年)

割安↑

割高↓

平均(1991/1/4~)

1 2 3 4 5 6

91 93 95 97 99 01 03 05 07 09 11 13 15 17

(年)

(倍)

割高↑

平均(1991/1/4~) 割安↓

株価純資産倍率(PBR)

(週次:1991/1/4~2017/10/20) 配当利回り

(週次:1991/1/4~2017/10/20)

株価キャッシュフロー倍率

(週次:1991/1/4~2017/10/20)

景気循環調整後 PER(CAPE)

(月次:1991/1~2017/9)

図表 2:S&P500 指数の各種投資指標(バリュエーション)

(注)シャドーは±1σ(標準偏差、データの 68.3%が含まれる)の範囲。シャドー内の赤線は 1991/1/4 以降の平均。PBR は実績 1 株純資産に 基づく。配当利回りは直近 12 ヵ月の 1 株配当金に基づく。株価キャッシュフロー倍率は直近 12 ヵ月実績 1 株キャッシュフローに基づく キャッシュフロー倍率。景気循環調整後 PER(CAPE)は、過去 10 年間の平均 1 株利益に物価変動を調整した値を 1 株利益として算出し た PER(CAPE=物価調整後株価÷物価調整後 1 株利益の過去 10 年間の平均値)

出所:ブルームバーグのデータよりみずほ証券作成

図表 3:S&P500 指数の構成銘柄自社株買い総額と予想 PER

(四半期:2001/3~2017/9)

10 12 14 16 18 20 22

0 500 1,000 1,500 2,000

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 自社株買い総額(左目盛) 予想PER(右目盛)

(年)

(億ドル) (倍)

(注)予想 PER は 12 ヵ月先予想 EPS に基づく PER。自社株買い総額の直近値は 17/6 出所:ブルームバーグおよび S&P ダウ・ジョーンズ・インデックスのデータよりみずほ証券作成

10 15 20 25 30 35 40 45 50

91 93 95 97 99 01 03 05 07 09 11 13 15 17

(年)

(倍)

割高↑

平均(1991/1/4~) 割安↓

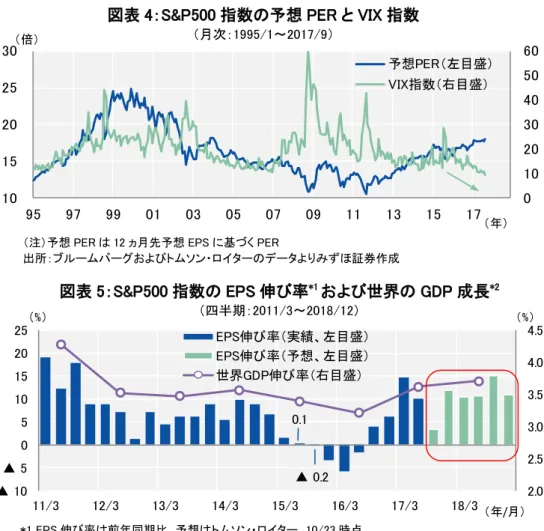

予想PER等の投資指標の上昇(配当利回りは低下)が市場で受け入れられてい る背景には、①株式市場のボラティリティ(リスク)低下による投資家のリスクテイクの 拡大(図表4)、②世界経済および企業利益の成長に対する堅調な見通し(図表 5)、③低金利の継続にともなう企業の資本調達コストや企業価値の算出に用いる割 引率の低下(図表6)、等があるとみられる。

株価指標が上昇して いる背景

(注)予想 PER は 12 ヵ月先予想 EPS に基づく PER

出所:ブルームバーグおよびトムソン・ロイターのデータよりみずほ証券作成

図表 4:S&P500 指数の予想 PER と VIX 指数

(月次:1995/1~2017/9)

(注)予想 PER は 12 ヵ月先予想 EPS に基づく PER

出所:ブルームバーグおよびトムソン・ロイターのデータよりみずほ証券作成

図表 6:S&P500 指数の予想 PER と米国社債利回り

(月次:1995/1~2017/9)

図表 5:S&P500 指数の EPS 伸び率

*1および世界の GDP 成長

*2(四半期:2011/3~2018/12)

*1 EPS 伸び率は前年同期比、予想はトムソン・ロイター、10/23 時点

*2 世界 GDP 伸び率は各年の前年比、国際通貨基金(IMF)による推定

出所:トムソン・ロイターおよび IMF「WEO 2017 年 10 月版」のデータよりみずほ証券作成

0 10 20 30 40 50 60

10 15 20 25 30

95 97 99 01 03 05 07 09 11 13 15 17

予想PER(左目盛)

VIX指数(右目盛)

(年)

(倍)

2 4 6 8 10

10 15 20 25 30

95 97 99 01 03 05 07 09 11 13 15 17

予想PER(左目盛)

米国社債利回り(右目盛)

(年)

(%)

(倍)

0.1

▲ 0.2

2.0 2.5 3.0 3.5 4.0 4.5

▲ 10

▲ 5 0 5 10 15 20 25

11/3 12/3 13/3 14/3 15/3 16/3 17/3 18/3 EPS伸び率(実績、左目盛)

EPS伸び率(予想、左目盛)

世界GDP伸び率(右目盛)

(年/月)

(%) (%)

この資料は投資判断の参考となる情報提供を目的としたものであり、投資勧誘を目的としたものではありません。銘柄の選択、投資に関する

このように、予想PERの動きは企業業績だけでなく、経済や債券市場の環境にも 影響されているといえる。このため、予想PER(投資指標)の水準は単に過去平均と のかい離から割高・割安の判断をするのではなく、経済指標や金利の環境も考慮に 入れたほうがより適切であろう。

予想PERを用いながらこれらを考慮する方法として、予想PERの逆数である予想 株式益利回りと実質金利の差(予想株式益利回り-実質金利、以下利回り格差)が ある。過去時点との比較で利回り格差が大きいと株式は国債に対して割安、小さい と割高と判断される。日本ではイールドスプレッドと呼ばれることもある指標である。

足元では利益成長を上回る株価上昇で予想株式益利回りが低下(予想PERは上 昇)しているため、利回り格差は徐々に低下している(図表7、8)。しかし、低インフレ 低金利を背景に、利回り格差は過去平均と比較して拡大した水準を維持し、株式 は国債と比較して相対的に割安な水準で推移している。

米国債と比較して米 国株は 相対的に 割 安

図表 7:利回り格差と S&P500 指数の推移

(月次:1988/1~2017/9)

(注)利回り格差は S&P500 指数の予想株式益利回りと実質金利の差。予想株式益利回りは予想 PER の逆数。実質金利は米国 10 年国債利回りからコア消費者物価(CPI)の前年同月比を引 いたものを用いた。コア CPI は価格変動の大きい食品およびエネルギーを除く消費者物価 出所:トムソン・ロイターおよびブルームバーグのデータよりみずほ証券作成

(注)コア CPI は前年同月比

出所:トムソン・ロイターおよびブルームバーグのデータよりみずほ証券作成

図表 8:利回り格差の構成変数

(月次:1988/1~2017/9)

0 500 1000 1500 2000 2500 3000

▲ 2 0 2 4 6 8 10 12

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16 18 S&P500指数(右目盛)

利回り格差(左目盛)

(年)

(ポイント)

(%)

平均 4.41%

17/9 時点 4.93%

0 2 4 6 8 10 12

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16 18 S&P500指数予想株式益利回り

米国10年国債利回り コアCPI

(年)

(%)

利回り格差を米国の景気循環に重ねると、景気の回復および拡大局面で縮小 し、減速および後退局面で拡大する傾向がみられる(図表9)。一方、予想PERは単 独では景気循環、金利等の動向から一貫した傾向を見いだすことが難しいため、利 回り格差から示唆される株式と国債の相対的なパフォーマンスをみたほうが、今後 の株価や予想PERの予想を立てやすいだろう。

米国の景気についてみずほ証券投資情報部では、個人消費および設備投資が 底堅く推移することを背景に2017年だけでなく18年も拡大基調が継続する可能性 が高いとみている。加えて、トランプ政権が成立に向けて取り組んでいる税制改革 や金融規制緩和が実現すれば、景気拡大のさらなる後押しとなる可能性がある。こ のため、当面の間は予想PERの上昇、もしくは実質金利の上昇による利回り格差の 縮小が市場では許容されよう。図表7の利回り格差が過去平均(4.41%)まで縮小す ると想定した場合、①金利と物価を横ばいと仮定すると、予想PERは19.8倍(目安と してS&P500指数で2800ポイント、NYダウで25600ドル程度)、②株価と物価を横ば いと仮定すると米国10年国債利回りは2.85%、までの上昇が市場で受け入れられる ことになる(図表10)。

景気拡大局面では株 価上昇によるさらな る予想PER上昇が許 容されよう

図表 10:利回り格差と予想 PER および 10 年国債利回りの関係表 図表 9:米国の景気循環と利回り格差

(月次:1995/1~2017/9)

(注)景気循環はカンファレンスボードが発表する景気先行指数の前年同月比。前年同月比の トレンドをもとに局面を色分け。景気減速局面は、景気の踊り場に向かう減速局面(減速

①)、景気後退前の減速(減速②)の 2 つに区分

出所:トムソン・ロイターおよびブルームバーグのデータよりみずほ証券作成

(注)単位は%。コア消費者物価(CPI)は前年同月比 1.7%の上昇と仮定した場合の利回り格差。緑 枠は 17/9 の指標に最も近い水準。赤枠は 1988 年以降の利回り格差平均(4.41%)に近い水準

米国10年国債利回り(%)

2.10 2.25 2.34 2.55 2.70 2.85 3.00 3.15 17.0 5.48 5.33 5.24 5.03 4.88 4.73 4.58 4.43 17.5 5.31 5.16 5.07 4.86 4.71 4.56 4.41 4.26 18.0 5.16 5.01 4.92 4.71 4.56 4.41 4.26 4.11 18.5 5.01 4.86 4.77 4.56 4.41 4.26 4.11 3.96 19.0 4.86 4.71 4.62 4.41 4.26 4.11 3.96 3.81 19.8 4.65 4.50 4.41 4.20 4.05 3.90 3.75 3.60 予想 20.0 4.60 4.45 4.36 4.15 4.00 3.85 3.70 3.55 PER(倍) 20.5 4.48 4.33 4.24 4.03 3.88 3.73 3.58 3.43

①

②

▲ 2 0 2 4 6 8 10

▲ 25

▲ 20

▲ 15

▲ 10

▲ 5 0 5 10 15

95 97 99 01 03 05 07 09 11 13 15 17

回復 拡大 減速① 減速② 後退

(年)

(%)

利回り格差(右目盛)

(%)

(景気循環はいずれも左目盛)

この資料は投資判断の参考となる情報提供を目的としたものであり、投資勧誘を目的としたものではありません。銘柄の選択、投資に関する

一方、足元の水準の予想PERが市場で許容できなくなるケースとして、①株式市 場のボラティリティ(リスク)上昇、②世界経済および企業利益の成長見通し悪化、③ 企業の信用(デフォルト)リスクの上昇、等の現象が発生した場合が想定される。

銘柄選択は、景気循環に合わせて良好なパフォーマンスが得られやすいファク ター(各資産クラスに共通する価格変動やリスク要因のこと)に基づいて選択する方 法が引き続き有効だと、みずほ証券投資情報部では考えている。

景気循環を局面別に分けると、拡大局面ではピュアグロース、高ベータ、自社株 買いの3つのファクターで良好なパフォーマンスが得られやすい(図表11、詳細は

「マーケット・フォーカス」(10/4) 『米国株 ピュアグロース、高ベータ、自社株買い ファクターに注目』参照)。また、2009年6月を底とする米国の経済成長はすでに9年 目に入り、政策による後押しが実現しない場合は18年後半にかけて成長ペースが 鈍化する可能性が少なからずあるとみられるため、景気が踊り場に向かって減速す る局面でポジティブなモメンタムのファクターにも注目している。

個別銘柄ではエヌビディア、モルガン・スタンレー、オートデスク、JPモルガン・

チェース、ボーイング等、複数のファクターが株価の後押しとなりやすい銘柄に注目 したい(7ページ図表12)。

複数のファクターが 後押しとなる銘柄に 注目

(注)ファクターは局面ごとに騰落率の上位・下位の傾向からポジティブ・ネガティブ等に振り分け。景気減速局面は、景気の踊り場に向かう減 速局面(減速①)、景気後退前の減速(減速②)の 2 つに区分

出所:ブルームバーグのデータ等よりみずほ証券作成

図表 11:景気の局面別に有効とみられるファクター

① ②

ピュアバリュー 高ベータ 自社株買い 低ボラティリティ

好配当 ピュアグロース モメンタム 好配当 配当貴族

均等加重 自社株買い クオリティ

高ベータ クオリティ 均等加重 低ボラティリティ好配当

自社株買い ピュアグロース モメンタム クオリティ

低ボラティリティ好配当 自社株買い

高ベータ クオリティ 低ボラティリティ好配当 ピュアバリュー

低ボラティリティ 低ボラティリティ 均等加重

影響

ネガティブ

回復 拡大 減速 後退

ポジティブ

配当貴族 やや

ネガティブ

高ベータ 好配当

―

モメンタム 低ボラティリティ好配当 ピュアグロース

均等加重 やや

ポジティブ

図表 12:複数のファクター指数に組み入れられている銘柄

(注)組入順位はピュアグロース、高ベータ、モメンタムが 10/20 時点、自社株買いが 10/19 時点 出所:各種資料よりみずほ証券作成

組入順位 ピュア

グロース 高ベータ 自社株買い モメンタム

エヌビディア NVDA 2 11 - 10 画像処理半導体(GPU)メーカー

アプライド・マテリアルズ AMAT 1 13 - 22 世界最大の半導体製造装置メーカー

ユナイテッド・レンタルズ URI 52 1 4 - 建機等、機器レンタル会社

モルガン・スタンレー MS - 24 20 18 機関投資家と富裕層を顧客の軸とする金融

機関

オートデスク ADSK - 6 25 43 設計ツールを手がけるソフトウエア企業

ブロードコム AVGO 5 94 - 16 通信機器向け半導体メーカー

JPモルガン・チェース JPM - - 38 3 グローバルに展開する総合金融機関

ボーイング BA - - 3 8 大手航空機メーカー

銘柄名 ティッカー 概要

図表 13:主なファクターの概要

出所:S&P ダウ・ジョーンズ・インデックスの資料よりみずほ証券作成

分類 ファクター

グロース ピュアグロース

バリュー

ピュアバリュー バリューの性質が強いもの

低ボラティリティ 株価変動率のブレ(標準偏差)の低さ

高ベータ 市場感応度(ベータ)の高さ

モメンタム 12ヵ月間の株価上昇率の高さ

好配当 配当利回りの高さ

自社株買い 時価総額に対する12ヵ月間の自社株買い比率の高さ

配当貴族 25年以上、連続して増配を実施

クオリティ ROEの高さ、純資産に対する負債比率の低さ等

均等加重 各銘柄を均等に加重(時価総額の小さい銘柄の影響が反映されやすい)

マルチ・ファクター 低ボラティリティ好配当 配当利回りが高い銘柄のうち、株価変動率のブレの低さ その他

株価変動

概要

3年間の1株利益、売上高等の伸びおよび12ヵ月間の株価上昇率の高さ 株価純資産倍率(PBR)、株価収益率(PER)等の株価指標の割安さ

株主還元 バリュエーション

(スタイル)

グロースの性質が強いもの

この資料は投資判断の参考となる情報提供を目的としたものであり、投資勧誘を目的としたものではありません。銘柄の選択、投資に関する