平成26年度

エネルギー需給緩和型インフラ・システム普及等促進事業

(円借款・民活インフラ案件形成等調査)

インドネシア:アニエール石炭火力発電所建設事業調査報告書

平成27年2月

経

済

産

業

省

新 日 本 有 限 責 任 監 査 法 人

独立行政法人日本貿易振興機構

委託先:

株 式 会 社 E & T 総 研

平 成 2 6 年 度 エ ネ ル ギ ー 需 給 緩 和 型 イ ン フ ラ ・ シ ス テ ム 普 及 等 促 進 事 業 ( 円 借 款 ・ 民 活 イ ン フ ラ 案 件 形 成 等 調 査 ) イ ン ド ネ シ ア : ア ニ エ ー ル 石 炭 火 力 発 電 所 建 設 事 業 調 査 報 告 書 平 成 2 7 年 2 月 経 済 産 業 省 新 日 本 有 限 責 任 監 査 法 人 独 立 行 政 法 人 日 本 貿 易 振 興 機 構 委 託 先: 株 式 会 社 E & T 総 研

まえがき

本報告書は、経済産業省から株式会社E&T総研(共同提案法人:旭硝子株式会社)が平成 26 年度 の事業として受託した「平成 26 年度エネルギー需給緩和型インフラ・システム普及等促進事業(円借 款・民活インフラ案件形成等調査)」の成果をとりまとめたものです。

本調査「インドネシア:アニエール石炭火力発電所建設事業調査」は、旭硝子の連結子会社で東南ア ジア最大級のクロール・アルカリメーカーである Asahimas Chemical 社所有の Anyer 工場敷地に石炭火 力発電設備を導入し、当該地域の電力需給バランス問題に貢献し得る電力リソースを確保するためのプ ロジェクトの実現可能性を調査したものです。 本報告が上記プロジェクト実現の一助となり、加えて我が国関係者の方々のご参考になることを希望 します。 平成 27 年 2 月 委託先:株式会社E&T総研 共同提案法人:旭硝子株式会社

プロジェクト地図

略語表

略語 正式名称 日本語訳

AMDAL Analisis Mengenai Dampak Lingkungan (Environmental Impact Assessment)

環境影響評価

ANDAL Analisis Dampak Lingkungan Hidup (Environmental Impact Analysis)

環境影響分析(EIA の一部)

BAKOREN Badan Koordinasi Energi Nasional (National Energy Adjustment Committee)

国家エネルギー調整委員会

BAPEDAL Badan Pengendalian Dampak Lingkungan (Emvironmental Impact Management Agency)

環境管理庁(2000 年に廃止、 BPLHD に移管)

BAPPEDA Badan Perencana Pembangunan Daerah (Regional for Planning and Development Agency)

地方開発企画庁

BPLHD Badan Pengelolaan Lingkungan Daerah (Regional Environmental Agency/Department of

Environment)

インドネシア地方政府の環境管 理局/環境部

BPPT Badan Pengkajian dan Penerapan Teknologi (Agency for the Assessment and

Application of Technology)

インドネシア技術評価応用庁

BKPM Badan Koordinasi Penanaman Modal 投資調整庁

CCT Clean Coal Technology クリーンコールテクノロジー CFB Circulating Fluidized Bed 循環流動層ボイラ

CFPP Coal-Fired Power Plant 石炭火力発電所

COP Conference of the Parties 気候変動枠組み条約締約国会議 CMP Conference of the parties serving as the

Meeting of the Parties to the Kyoto Protocol

京都議定書締約国会合

CoW Contract of Work 鉱業事業契約 CCoW Coal Contract of Work 石炭鉱業事業契約 DEN Dewan Energi Nasional

(National Energy Council)

国家エネルギー審議会

DGE Directorate General of Electricity 電力総局 DMO Domestic Market Obligation 国内供給義務 EIA Environmental Impact Assessment 環境影響評価 ESDM Kementerian Energi dan Sumber Daya Mineral

(Ministry of Energy and Mineral Resources)

エネルギー鉱物資源省

FS Feasibility Study 事業性の評価 HBA Harga Batubara Acuan (Coal Price Refence) 石炭基準価格 HPB Harga Patokan Batubara (Benchmark Coal Price) 標準炭価格

略語 正式名称 日本語訳 ICI Indonesia Coal Index インドネシア石炭価格指標 ICMA Indonesia Coal Mining Asociation インドネシア石炭鉱業協会 ICPR Indonesia Coal Price Reference インドネシア石炭価格基準 IEA International Energy Agency 国際エネルギー機関 IPP Independent Power Producer 独立系発電事業者 IUP Izin Usaha Pertambangan

(Mining Business License)

鉱業事業許可

IUPK IUP Khusus

(Special Mining Business License)

特別鉱業事業許可

IUPTL Izin Usaha Penyediaan Tenaga Listrik (Power Supply License)

電力供給事業ライセンス

IO Izin Operal(operating license) 操業ライセンス JICA Japan International Cooperation Agency 国際協力機構

MEMR Ministry of Energy and Mineral Resources エネルギー鉱物資源省 MOE Ministry of the Environment 環境省

PLN PT Perusahaan Listrik Negara (State Electricity Company)

国有電力会社

PPA Power Purchase Agreement 電力売電契約 PPU Private Power Utilities 電力供給事業者 RTRW Rencana Tata Ruang Wilayah

(Sapcial Plan)

空間計画

RUEN Rencana Umum Energi Nasional (National Energy Plan)

国家電力総合エネルギー総合計 画

RUKN Rencana Umum Ketenagalistrikan Nasional (General National Power Plan)

国家電力総合計画

RUPTL Rencana Umum Penyediaan Tenaga Listrik (Electrical Power Supply Plan)

電力供給事業計画

SC Super Critical 超臨界圧

SPC Special Purpose Company 特別目的会社

Sub-C Sub Critical 亜臨界圧

USC Ultra Super Critical 超々臨界圧 WU Wilayah Usaha

(business area)

目次 まえがき プロジェクト地図 目次 略語表 要約 ... 1 (1) プロジェクトの背景・必要性等 ... 2 1) プロジェクトの公益的な背景・必要性 ... 2 2) ASC 社の事業環境 ... 2 a) 電気料金の値上げ ... 2 b) 電力バランス危機の顕在化 ... 2 3) ASC 社の事業計画 ... 3 (2) プロジェクト内容決定に関する基本方針 ... 4 (3) プロジェクトの概要 ... 4 1) プロジェクトの概要 ... 4 2) 事業総額 ... 6 a) 建設費(設計・調達・工事:EPC) ... 6 b)初期投資コスト ... 7 c) ランニングコスト ... 7 3) 予備的な財務・経済分析の結果概要 ... 8 4) 環境社会的側面の検討 ... 8 a) 環境社会面における現状分析 ... 8 b) プロジェクトの実施に伴う環境改善効果 ... 8 c) プロジェクトの実施に伴う環境社会面への影響 ... 9 d) 相手国の環境社会配慮関連法規の概要およびそのクリアに必要な措置 ... 9 e) プロジェクトの実現のために当該国(実施機関その他関係機関)が成すべき事項 ... 9 (4) 実施スケジュール ... 9 (5) 実施に関するフィージビリティ ... 10 (6) 我が国企業の技術面等での優位性 ... 10 (7) 調査対象国内での事業実施地点が分かる地図 ... 11 第 1 章 相手国・セクターの概要 ... 12 (1) 相手国の経済・財政事情 ... 13 1) 経済・産業・財政の状況 ... 13 a) 経済 ... 13 b) 産業 ... 15 c) 財政 ... 17

2) 経済政策・産業政策の概要 ... 18 a) 国家開発計画 ... 19 b) MP3EI ... 19 c) MPA ... 20 d) 新産業政策 ... 20 (2) プロジェクトの対象セクターの概要 ... 22 1) エネルギー政策 ... 22 a) 新国家エネルギー政策(New KEN)(2014 年) ... 22 b) 主なエネルギー・電力関係の法律 ... 25 2) エネルギーの需要及び価格の動向 ... 25 a) 発電電力量 ... 25 b) 販売電力量 ... 26 c) 電力の今後の見通し ... 27 d) 電力供給計画 ... 28 e) 電気料金 ... 30 f) 産業用電気料金値上げ・電気料金自動調整制度 ... 30 g) PLN への政府補助金 ... 30 h) PLN の経営状況 ... 32 3)エネルギー関連事業の構造 ... 32 a) 電気事業の概要 ... 32 b) エネルギー鉱物資源省(MEMR) ... 33 c) 国有電力会社(PLN) ... 34 d) IPP(独立発電事業者) ... 35 4) 電源設備及び系統の現状及び計画 ... 35 a) 国家電力総合計画(RUKN)と電力供給事業計画(RUPTL) ... 35 b) 二つのクラッシュプログラム ... 38 c) 投資ニーズ ... 39 5) 石炭に関する動向 ... 40 a) インドネシアにおける石炭資源概要 ... 40 b) インドネシアの鉱業法に関する動き ... 45 c) インドネシア炭の生産動向 ... 56 d) 産炭地および需要地への輸送方法 ... 56 (3) 対象地域の状況 ... 60 1) インドネシアにおける各種開発リスク ... 60 a) 国内政治・経済情勢 ... 60 b) 為替リスク ... 60 c) 自然災害 ... 61 d) 政策の変動 ... 61 e) 暴動等の反社会的行動 ... 62

第2章 調査方法 ... 66 (1) 調査内容 ... 67 1)調査内容 ... 67 2)調査対象 ... 68 (2) 調査方法・体制 ... 69 1)調査方法 ... 69 2)調査体制 ... 69 (3) 調査スケジュール ... 70 第3章 プロジェクトの内容および技術的側面の検討 ... 71 (1) プロジェクトの背景・必要性等 ... 72 1) プロジェクトの公益的な背景・必要性 ... 72 2) ASC 社の事業環境 ... 72 a) 電気料金の値上げ ... 72 b) 電力バランス危機の顕在化 ... 73 3) ASC 社の事業計画 ... 73 (2) エネルギーの利用の高度化および合理化について ... 75 (3) プロジェクトの内容等決定に必要な各種検討 ... 76 1) 関連規制・政策の概要・経緯 ... 76 a) 電気事業体制 ... 76 b) 電力法 ... 76 c) 新電力法の法体系 ... 77 2) 関連規制・政策の詳細 ... 81 a) 規制の概要 ... 81 b) IPP に関する規制 ... 81 c) PPU に関する規制 ... 81 3) 関連機関の見解 ... 84 a) まとめ ... 84 b) エネルギー鉱物資源省(MEMR):電力総局 ... 86

c) PLN:Power System Planning 担当者... 87

d) PLN:Marketing Division ... 88 4) 需要予測 ... 92 a) インドネシアの電力需給見通し ... 92 b) ASC 社の電力需要見通し ... 92 5) 燃料調達 ... 93 a) インドネシアの炭鉱概要 ... 93 b) 供給可能な炭鉱の選定 ... 95 (4) プロジェクトの計画概要 ... 102 1) プロジェクトの内容決定の基本方針 ... 102 2) 提案プロジェクトの内容 ... 107

a) 評価基準・前提条件 ... 107 b) 事業方式 ... 110 c) 技術方式 ... 111 3) 概念設計および適用設備の仕様 ... 114 a) 敷地及び主要設備 ... 114 b) 発電プラントの出力及び方式 ... 117 c) 発電プラントの蒸気条件等 ... 119 d) 使用する石炭の発熱量 ... 119 e) 石炭の年間使用量 ... 119 f) 貯炭量 ... 119 g) 灰捨場 ... 120 h) 取水路・放水路 ... 120 i) 仕様(まとめ) ... 120 4) 提案技術・システムを採用するに当たっての課題およびその解決策 ... 121 第4章 環境社会的側面の検討 ... 122 (1) 環境社会面における現状分析 ... 123 1) 現状分析 ... 123 a) 環境問題の現状 ... 123 b) 土地利用・開発 (対象プロジェクトの周辺環境) ... 124 2) 将来予測(プロジェクトを実施しない場合) ... 125 (2) プロジェクトの実施に伴う環境改善効果 ... 127 1) CO2 排出原単位の比較 ... 127 a) インドネシアの系統電力 ... 127 b) 対象プロジェクト(ケース1、ケース2) ... 127 2) 年間 CO2 排出削減量 ... 128 (3) プロジェクトの実施に伴う環境社会面への影響 ... 129 1) 環境社会配慮項目の検討 ... 129 a) 許認可・説明 ... 129 b) 汚染対策 ... 130 c) 自然環境 ... 131 e) その他 ... 134 2) 他の選択肢との比較検討 ... 135 3) 環境社会面への影響に関する情報収集結果 ... 135 (4) 相手国の環境社会配慮関連法規の概要およびそのクリアに必要な措置 ... 136 1) プロジェクト実施に関係する環境社会配慮関係法規の概要 ... 136 a) 環境管理と環境影響評価 ... 136 b) 空間計画 ... 136 c) 環境対策・基準に関する主要法規 ... 137 d) 火力発電所に係る排出基準 ... 138

2) プロジェクトの実施に必要となる相手国の EIA(環境アセスメント)等の内容 ... 140 a) 申請・認可 ... 140 b) AMDAL 文書体系 ... 141 (5) プロジェクトの実現のために当該国(実施機関その他関係機関)が成すべき事項 ... 142 第5章 財務的・経済的実行可能性 ... 143 (1) 事業費の積算 ... 144 1)建設費(設計・調達・工事:EPC) ... 144 2)初期投資コスト ... 145 3) ランニングコスト ... 146 (2) 予備的な財務・経済分析の結果概要 ... 147 1)財務的内部収益率(FIRR) ... 147 2)経済的内部収益率(EIRR) ... 150 3)総合評価 ... 150 第6章 プロジェクトの実施スケジュール ... 151 第7章 相手国側実施機関の実施能力 ... 153 (1) 相手国側関係機関 ... 154 (2) プロジェクト参画主体 ... 154 1) プロジェクト開発段階 ... 154 2) 事業実施段階 ... 155 第8章 我が国企業の技術面等での優位性 ... 156 (1) 想定される我が国企業の参画形態(出資、資機材供給、施設の運営管理等) ... 157 1)出資 ... 157 2)資機材の供給 ... 157 3)施設の運営管理 ... 158 (2) 当該プロジェクト実施に際しての我が国企業の優位性(技術面、経済面) ... 159 1)技術面での優位性 ... 159 2)経済面での優位性 ... 159 a) 欧米の石炭火力発電所に対する融資制限 ... 159 b) 日本政府、政府系機関の取り組み ... 160 (3) 我が国企業の受注を促進するために必要な施策 ... 161 第9章 プロジェクトの資金調達の見通し ... 162 (1) 資金ソースおよび資金調達計画の検討 ... 163 (2) 資金調達の実現可能性 ... 164 (3) キャッシュ・フロー分析 ... 164 第 10 章 案件実現に向けたアクションプランと課題 ... 168 (1) 当該プロジェクトの実施に向けた取り組み状況 ... 169

(2) 当該プロジェクトの実現に向けた相手国の関係官庁・実施機関の取り組み状況 ... 169 (3) 相手国の法的・財務的制約等の有無 ... 169 1) WU の取得 ... 169 2) PPU(SPC)から ASC への小売料金 ... 170 3) PPU(SPC)から PLN への売電料金及び契約期間 ... 170 4) PLN からの電力バックアップ ... 171 (4) 追加的な詳細分析の要否 ... 171

(1) プロジェクトの背景・必要性等

1) プロジェクトの公益的な背景・必要性 インドネシアでは、経済成長に伴い電力需要が堅調に増加する一方で、電源と送配電網の整備の遅れ により深刻な電力不足に陥っている。PLN の電力供給事業計画(RUPTL、2013 年版)によれば、2013 年 から 2022 年にかけて、電力需要は 189TWh から 386TWh まで、年率 8.4%の勢いで増加すると見込まれて いる。この電力需要を満たすには、2022 年までに国全体で 59.5GW の追加の発電供給能力が必要だが、 このうち 17.1GW(29%)は開発の見通しが決まっていない状況にある。 このためインドネシア政府は、石炭火力発電所をはじめとする電源と送配電網の整備を加速化する政 策を打ち出しており、設備投資等における外国資本の導入を歓迎している。また電源整備の強化に際し て、政府は、PLN の電源だけでなく、民間による IPP、PPS(Private Power Utility)、自家発の整備も 推奨している。 一方我が国企業は、石炭火力発電所について、超臨界圧(SC)、循環流動層(CFB)をはじめとする優 れたハードウェア技術や、運転管理(O&M)の技術・ノウハウを有している。また、海外投融資をはじ めとする我が国の公的ファイナンスを活用することが可能である。 本プロジェクトは、こうした我が国の技術・資金リソース、及びジャワ島西部 Cilegon 市に位置する アサヒマス・ケミカル(ASC 社)のアニエール工場の敷地を活用して、60/45 万 kW 規模の石炭火力発電 所を建設し、電力の一部を PLN に供給してインドネシアの電力需給緩和に貢献するとともに、我が国に とって裨益性の高いインフラ案件の迅速な形成、及び我が国製造業の国際競争力の強化、グローバル展 開の円滑化に資するものである。 2) ASC 社の事業環境 旭硝子の連結子会社で、インドネシアを拠点とし苛性ソーダ・塩素から塩ビまでを一貫生産する東南 アジア最大級のクロール・アルカリメーカー「アサヒマス・ケミカル(ASC 社)」においては、電力リソ ース確保手段の検討が急務の課題となっており、有力な選択肢となる発電プラントの具体化の方法論な らびに実現可能性の確認・検証を早期に行う必要性に迫られている。 a) 電気料金の値上げ インドネシアにおいては、PLN(国営電力公社)の赤字等を背景として 2014 年 1 月、対象を限定して 大口需要家向け電力値上げが決定された。 これに基づき、2014 年から 2015 年にかけて、 ・電力契約区分 I4(30MVA 以上)の約 60 社 : +65% ・電力契約区分 I3(20KVA 以上)の上場会社 : +39% の引き上げが実施されることとなり、ASC 社(電力契約区分 I4)の事業展開に悪影響を及ぼす状況が生 じている。 b) 電力バランス危機の顕在化 インドネシアにおける電力需要の増加に対する基盤(発電所、送電線)整備の遅れにより、2015 年以 降、電力バランス危機が顕在化し、上記のコスト問題とともに対応を要する状況が生じている。3) ASC 社の事業計画 東南アジア地域は、高い経済成長に伴い、インフラ材となる基礎化学製品の長期的需要拡大が見込ま れている。ASC 社ではこの旺盛な需要を背景に生産能力の増強を計画化している。2015 年末までに生産 設備を追加増設し、生産能力を苛性ソーダは現行(既に今年 3 月に苛性ソーダの生産能力を約 50 万ト ン/年に増強済)の 40%増の約 70 万トン/年、塩ビ樹脂(PVC)はほぼ倍増の約 55 万トン/年とする予 定である。 アサヒマス・ケミカル社は、現在以下の製品を製造しており、苛性ソーダの生産能力を現在の 50 万 トンから 2015 年末に 70 万トンに拡大することを計画している。 ・苛性ソーダ (NaOH) : レーヨン,石鹸洗剤,紙パルプ,化学 ・塩ビモノマー(VCM) : 塩ビ樹脂原料 ・塩ビ樹脂 (PVC) : 塩ビ管,フィルム,電線被覆 苛性ソーダや塩ビ原料の塩素を製造する電解設備では電力コストが高い比重を占めることから、電力 料金高騰への早急な対応が求められている。 このため ASC は、本プロジェクトの石炭火力発電所に自社用地を提供し、PLN に売電を行い電力需給 緩和に貢献するとともに、同発電所から PLN より安価な電力の供給を受けることを計画している。

(2) プロジェクト内容決定に関する基本方針

本案件形成等調査の提案の際、対象プロジェクトの技術方式・出力として、日本国内で稼働中の東京 電力・広野火力発電所 5 号機(60 万 kW:USC、主蒸気温度:600℃、2004 年 7 月運開)、6 号機(60 万 kW:USC、2013 年 12 月運開)等を参考に、USC・60 万 kW の採用を想定した。これらはいずれも高品位 な瀝青炭を使用している。本プロジェクトで使用する炭種としては、インドネシアに産出する瀝青炭、 亜瀝青炭や海外炭を含めて、幅広い炭種を想定していた。 その後の調査の過程で、文献調査及び JCOAL 等からのヒアリングを通じて、インドネシアのエネルギ ー政策として、瀝青炭は主に輸出用に用い、国内消費用としては亜瀝青炭が重視されていること、及び 価格的にも亜瀝青炭の使用がリーズナブルであることが判明した。 また、インドネシア産亜瀝青炭を使用した USC として、単機容量が 100 万 kW の計画はあるが、単機 容量が 100 万 kW 未満の計画は無いことがわかった。インドネシアでは今後、バタン(100 万 kW×2 基)、 インドラマユ(100 万 kW×1 基)の USC 石炭火力発電所の運開が予定されており、いずれも単機容量は 100 万 kW である。その他 PLN が計画・検討している USC 石炭火力である Jawa-1、Jawa-4、Jawa-5、Jawa-6 も、いずれも単機容量は 100 万 kW である。 環境省の「BAT の参考表」(平成 26 年 4 月)では、日本における最新鋭の USC 石炭火力技術として、 90~110 万 kW 級、70 万 kW 級、及び 60 万 kW 級を挙げているが、いずれも燃料仕様は「瀝青炭で、灰融 点の高い石炭(灰溶融温度 1400℃超)が主体」としており、また USC は「発電規模が大規模となるため、 小規模なものには採用不可」としている。 また、国内の専門家ヒアリング及び技術文献より、水分が多いインドネシア産亜瀝青炭を使用する場 合、高温・高圧化では材料の腐食が進行しやすいため、腐食を防ぐ高価な材料が必要となり、スケール メリットの観点から 100 万 kW 級の出力規模が必要であることがわかった。 このため、インドネシア産亜瀝青炭を使用した 60 万 kW の USC は、技術的に全く不可能ではないもの の、実績も計画もまだ無く、実用機としては相当のリスクがあり、実証機的な性格が強くなることが判 明した。 以上の経緯により、本 FS 調査の対象として、インドネシア産亜瀝青炭の使用を前提に、USC(超々臨 界圧)だけでなく、SC(超臨界圧)、Sub-C(亜臨界圧)、CFB(循環流動層)も含めて検討を行うことと した。(3) プロジェクトの概要

1) プロジェクトの概要①電気事業方式: PPU(Public Power Utility) ・根拠法令: 新電力法(第9条のa等) ②発電事業体: SPC ・発電電力の一部を、SPC から ASC に構内配線を通じて電気を小売供給 ・同時に、発電電力の一部を、SPC から PLN に売電 ・内外の投融資機関から出資及び融資を受ける ③規模(発電出力及び小売・売電容量) ・発電出力: 45/60 万 kW

・PPU(SPC)から ASC への小売: 27.5 万 kW ・PPU(SPC)から PLN への売電: 15/30 万 kW(発電プラントの所内消費:2.5 万 kW を除く) 図 要-1 電力システム構成 出典:調査団作成 ④技術方式 USC(超々臨界圧)、SC(超臨界圧)、Sub-C(亜臨界圧)、CFB(循環流動層)について比較検討を行っ た結果、以下の2ケースを想定した。 【ケース1】 ・技術方式: SC(超臨界圧) ・一般的に、主蒸気温度が 566℃以下を超臨界圧(SC)、566℃超を超々臨界圧(USC)と呼んでい る。本プラントの主蒸気温度は 566℃であるため、定義上は超臨界圧(SC)であるが、いわば USC に近い超臨界圧といえる。 ・出力: 60 万 kW×1 基=計 60 万 kW ・PPU(SPC)から、30 万 kW を ASC に小売供給、残り 30 万 kW を PLN に売電 ・ASC の電力負荷は基本的に 24 時間であり比較的安定しているため、PLN への売電量は、下記の 定期点検時を除いて安定しており、PLN にとって重要な電力供給源となる。 ・定期点検時のバックアップ: PLN から 30 万 kW 相当(ASC の電力需要分)のバックアップを受け る。 【ケース2】 ・技術方式: CFB(循環流動層) ・CFB はインドネシアの低発熱量の亜瀝青炭にも適用し得る。 ・出力: 15 万 kW×3 基=計 45 万 kW ・PPU(SPC)から、30 万 kW を ASC に小売供給、15 万 kW を PLN に売電 ASC 電力負荷

G

PLNの系統:150kV 通常時 SW:ON SW:OFF SW:ON SW:ON ASC 電力負荷G

PLNの系統:150kV 定期点検及び非常時 SW:OFF SW:ON SW:OFF SW:ON バックアップ PPU PPU 27.5万kW 15/30 万kW 27.5万kW 45/60万 kW・ASC の電力負荷は基本的に 24 時間であり比較的安定しているため、PLN への売電量は、下記の 定期点検時を除いて安定しており、PLN にとって重要な電力供給源となる。 ・定期点検時のバックアップ: 定期点検時には 1 基(15 万 kW)のみ停止し、PLN への売電も停止し、 定期点検時の ASC の所内負荷(30 万 kW)は、残り 2 基(15 万 kW×2 基=30 万 kW)で賄う。 2) 事業総額 a) 建設費(設計・調達・工事:EPC) 表 要-1 建設費(ケース1:SC:60 万 kW×1 基) 項 目 概算費用 外貨分(US$百万) 内貨分(ルピア十億) 合計(US$百万) 1 ボイラおよび環境装置 197.8 439.9 232.8 2 蒸気タービンおよび発電機 130.1 289.3 153.1 3 運炭&灰処理設備 47.4 105.4 55.8 4 電気・制御設備 36.6 81.4 43.0 5 その他付帯設備 55.6 123.5 65.4 6 土木・据付工事 77.9 173.3 91.7 7 小 計 545.5 1,212.8 641.7 8 予備費(小計の 10%) 54.5 121.3 64.2 9 合 計 600.0 1,334.1 705.9 US$1=ルピア 12,600 で換算 出典:調査団作成 表 要-2 建設費(ケース2:CFB:15 万 kW×3 基) 項 目 概算費用 外貨分(US$百万) 内貨分(ルピア十億) 合計(US$百万) 1 ボイラおよび環境装置 132.0 482.9 170.3 2 蒸気タービンおよび発電機 86.8 317.6 112.0 3 運炭&灰処理設備 31.6 115.7 40.8 4 電気・制御設備 24.4 89.3 31.5 5 その他付帯設備 37.1 135.6 47.8 6 土木・据付工事 34.2 125.1 44.1 7 小 計 346.1 1,266.2 446.6 8 予備費(小計の 10%) 34.6 126.6 44.7 9 合 計 380.7 1,392.8 491.3 US$1=ルピア 12,600 で換算 出典:調査団作成

b)初期投資コスト 表 要-3 初期投資コスト(ケース1) 項 目 概算費用 外貨分(US$百万) 内貨分(ルピア十億) 合計(US$百万) 1 EPC コスト(表要-1、要-2 参照) 600.0 1,334.1 705.9 2 変電所(増設) 1.5 18.9 3.0 3 諸費用(1+2 の 5%) 30.1 67.7 35.4 4 建設中の金利 93.4 0.0 93.4 5 合 計 725.0 1,420.7 837.8 US$1=ルピア 12,600 で換算 出典:調査団作成 表 要-4 初期投資コスト(ケース 2) 項 目 概算費用 外貨分(US$百万) 内貨分(ルピア十億) 合計(US$百万) 1 EPC コスト(表要-1、要-2 参照) 380.7 1,392.8 491.3 2 変電所(増設) 1.5 18.9 3.0 3 諸費用(1+2 の 5%) 19.1 70.6 24.7 4 建設中の金利 53.8 0.0 53.8 5 合 計 455.2 1,482.3 572.8 US$1=ルピア 12,600 で換算 出典:調査団作成 c) ランニングコスト 表 要-5 ランニングコスト(ケース1) 項 目 概算費用 外貨分(US$百万) 内貨分(ルピア十億) 合計(US$百万) 1 運転保守 8.1 204.5 24.3 2 燃料 0.0 1,517.8 120.5 3 土地 0.0 0.0 0.0 4 各種保険料 1 に含む 1 に含む 1 に含む 5 支払金利 5.38%/8.00% 0.0 5.38%/8.00% 6 法人税 0.0 25% 25% US$1=ルピア 12,600 で換算 出典:調査団作成

表 要-6 ランニングコスト(ケース2) 項 目 概算費用 外貨分(US$百万) 内貨分(ルピア十億) 合計(US$百万) 1 運転保守 5.6 142.3 16.9 2 燃料 0.0 886.2 70.3 3 土地 0.0 0.0 0.0 4 各種保険料 1 に含む 1 に含む 1 に含む 5 支払金利 5.38%/8.00% 0.0 5.38%/8.00% 6 法人税 0.0 25% 25% US$1=ルピア 12,600 で換算 出典:調査団作成 3) 予備的な財務・経済分析の結果概要 対象プロジェクトの FIRR を算出した結果、11.5%(ケース1)、14.3%(ケース2)と算定された。 この値はインドネシアの長期金利(7~9%)を大きく上回っており、プロジェクトの財務的なフィー ジビリティは高いと考えられる。 その理由の1つとして、ASC が発電プラントの建設用地を既に確保しており土地の利用に係るランニ ングコストがかからないこと、及びインドネシアに豊富に産出する比較的安価な亜瀝青炭を使用できる こと等が挙げられる。 しかも、PLN からの受電価格に比べてかなり安い価格で電力を調達でき、また電力不足に悩む PLN の 系統に電気を逆潮流することにより、インドネシアの電力需給の逼迫緩和に貢献することができる。 なお本計算では、PLN への売電価格を、自家発余剰電力と同等の 656 ルピア/kWh(約 6 セント/kWh) という安価な値で設定した。実際には、PLN への売電価格は PLN との相対交渉により決まり、PLN の電 力系統問題への貢献を考えると、さらに高い価格で交渉が成立する可能性もある。その場合は、FIRR は さらに高い値となり、本プロジェクトの経済的な実現可能性は一層高まるものと考えられる。 4) 環境社会的側面の検討 a) 環境社会面における現状分析 インドネシアにおける石炭火力発電の新設は、逼迫する電力需給問題への貢献が期待される一方で、 一般に大気汚染や水質汚濁、温室効果ガス排出などの環境問題、また、地元住民の反対(職・住環境へ の影響、土地の空け渡し問題等に起因)等のリスクが懸念視されるところであり、当該プロジェクトの 実施に際してはにこれらの問題を十分に考慮し適切な対策を講じる必要がある。 b) プロジェクトの実施に伴う環境改善効果 プロジェクトの実施に伴う環境改善効果として、対象プロジェクト(石炭火力発電:ケース1、ケー ス2)から排出される CO2 排出量と、インドネシアの系統電力の排出係数から計算される CO2 排出量を 比較した。

①CO2 排出原単位の比較 2011 年のインドネシアの石炭火力の CO2 排出原単位は 1,065 g-CO2/kWh である。 一方、対象プロジェクトの CO2 排出原単位は、ケース1(60 万 kW、SC)で 856 g-CO2/kWh、ケース 2(45 万 kW、CFB)で 988 g-CO2/kWh と試算された。対象プロジェクトの CO2 排出原単位は、インド ネシアの石炭火力平均に比べて、ケース1で 20% 削減、ケース2で 7% 削減となる。 ②年間 CO2 排出削減量 相対的に大きな CO2 排出削減が行われるケース1に着目し、対象プロジェクトによる年間 CO2 排出 削減量は、1,026,012 t-CO2/年、即ち約 103 万t-CO2/年と算定された。 c) プロジェクトの実施に伴う環境社会面への影響 対象プロジェクトの環境社会面への影響を評価し、本調査の次の段階で必要となる環境社会配慮項目 を幅広く洗い出するために、JICA「環境社会配慮ガイドライン」の「チェックリスト一覧表」ならびに JBIC「環境社会配慮確認のための国際協力銀行ガイドライン」の「チェックリスト一覧表」を参考とし て検討を行った。その結果、適切な環境社会配慮対策を講じる前提で実施を計画する当該プロジェクト においては、重大な環境負荷や社会への負の影響は認められないものと考えられる。 d) 相手国の環境社会配慮関連法規の概要およびそのクリアに必要な措置 インドネシアにおいて対象プロジェクトを実現するためには、主たる環境要件をクリアしていること を示すため環境影響評価を実施しなくてはならない。 e) プロジェクトの実現のために当該国(実施機関その他関係機関)が成すべき事項 環境影響評価の実施権限は当該プロジェクトが位置するがチレゴン市が所管しており、実施期間は速 やかに申請・認可手続きを行い、許認可を得る必要がある。

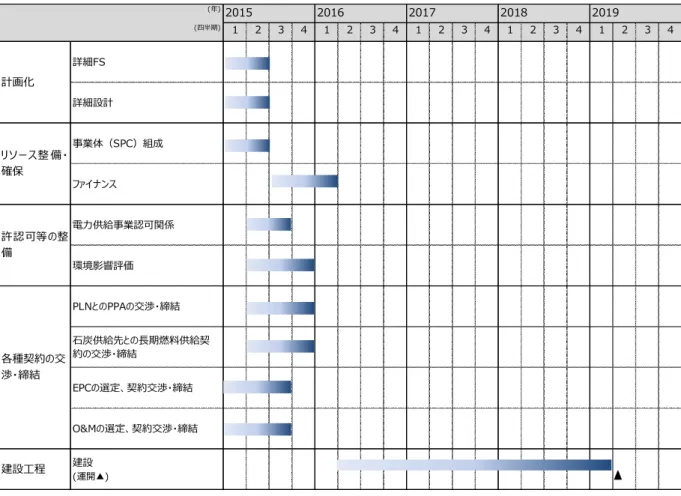

(4) 実施スケジュール

プロジェクトの実施スケジュールは以下に想定する通りである。本プロジェクトは既設施設内の増設 であり、立地に係る土地取得および環境社会影響への対応に関し大きなリスクがないと想定されるため、 新規案件と比較しスムーズな実現化が可能と判断される。図 要-2 プロジェクトの実施スケジュール 出典:調査団作成

(5) 実施に関するフィージビリティ

対象プロジェクトの FIRR(ケース1:11.5%、ケース2:14.3%)は、インドネシアの長期金利(7~9%) を大きく上回り、プロジェクトの財務的なフィージビリティは高い。 プロジェクトの実施に際して、規制面での大きなネックはない。PPU に必要な WU の取得に際しては、 特に PLN の了解が鍵となる。その他、PLN への売電料金、契約期間の交渉を含め、PLN との調整が重要 である。 もう1つの鍵は資金調達である。JBIC を含め内外の投融資機関との調整が重要となる。その際、利益 率(IRR 等)の面では理解は得られやすいと考えられ、その他日本企業の関与度合、PLN への売電契約 期間等が調整の焦点になると考えられる。(6) 我が国企業の技術面等での優位性

日本企業は、超臨界圧発電設備及び CFB 発電設備について、技術面において、外国企業に対する優位 性を維持していると考えられる。 国内において長年に渡り厳しい環境基準の中で臨界圧/CFB 発電に関する技術を形成してきており、本 邦企業による発電設備の技術水準は世界でも高い水準にあり、豊富な納入実績を有している。 (年)2015 2016 2017 2018 2019 (四半期) 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 詳細FS 詳細設計 事業体(SPC)組成 ファイナンス 電力供給事業認可関係 環境影響評価 PLNとのPPAの交渉・締結 石炭供給先との長期燃料供給契 約の交渉・締結 EPCの選定、契約交渉・締結 O&Mの選定、契約交渉・締結 建設工程 建設 (運開▲) 計画化 リソース整 備・ 確保 許認可等の整 備 各種契約の交 渉・締結コスト面ではアジア企業との競争があるが、設備・O&M の品質を含めた技術面での日本企業への信頼 は維持されている。

(7) 調査対象国内での事業実施地点が分かる地図

図 要-3 プロジェクト地図(1) 相手国の経済・財政事情

インドネシアは、ASEAN 唯一の G20(主要 20 カ国・地域)のメンバー国として、近年、BRICs(ブラ ジル、ロシア、インド、中国)と肩を並べるほどの経済成長を見せている。現在、インドネシアの GDP は、韓国に次ぎ世界第 16 位の経済大国で、ここ 10 年間は年率数パーセントの経済成長を維持している。 また、日本の 2 倍の 2.5 億人(世界第 4 位)の人口、平均年齢 28.9 歳(日本 45.8 歳)と 30 歳未満が 人口の半分を占める成長性のある大きな市場である。また、ジャワ島は、人口の 6 割が集中した効率的 な市場となっている。更に、世界一の親日国家、安価な労働市場、豊富な天然資源等がありポテンシャ ルは極めて高いが、ハード・ソフト両面のインフラ整備が課題となっている。 表 1-1 名目 GDP 上位 20 ヶ国(2013 年) 注)●…G8 メンバー国、○…G20 メンバー国出典: IMF - World Economic Outlook Databases (2014 年 10 月版)

1) 経済・産業・財政の状況 a) 経済 インドネシア経済は 2009 年のリーマンショック後も 6%前後の成長率を維持し堅調に推移している。 具体的に数字でみると、2001 年に 3.6%であった経済成長率は、2005 年以降は 5%後半~6%台を達成 した。2009 年は世界金融・経済危機の影響を受けたものの 4.6%という比較的高い成長率を維持し、2010 年には一人当たり名目 GDP が耐久財普及の本格化の目安とされる 3,000 ドルを突破した。そして、2011 年は 6.5%、2012 年は 6.2%と引き続き堅調な経済成長を達成した。2014~2015 年においても 5%台に とどまると見込まれるが、依然として ASEAN の優等生である。

図 1-1 ASEAN 諸国の GDP 比較(2013 年)

出典: IMF - World Economic Outlook Databases (2014 年 10 月版)

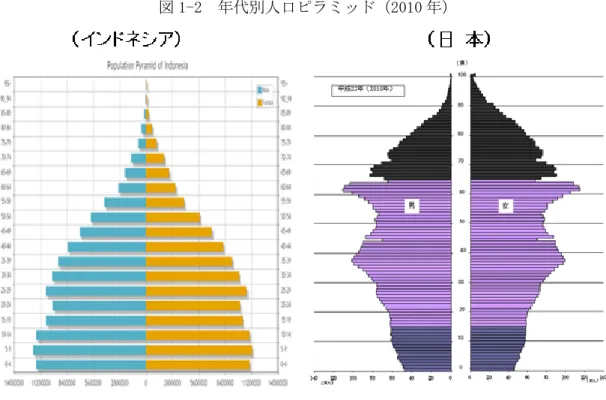

表 1-2 インドネシアの実質経済成長率 出典: 外務省、インドネシアの基礎データ JETRO インドネシア、基本情報・統計 インドネシアの安定成長を支える要因は、人口と豊富な天然資源である。人口は、約 2.5 億人と世界 第 4 位で、人口が比較的に若い人口構成で、かつ、生産年齢人口(15 歳~64 歳)は、2025 年にかけて 増加が続き、販売市場としてのポテンシャルの大きさとともに人口ボーナス効果が期待される。また、 消費市場を活性化する中間層(5,000 ドル~35,000 ドル)の人口は、2009 年時点で約 8,200 万人から 2015 年には 1 億 7,000 万人へ倍増、2020 年には約 2 億人に達すると見込まれている。

図 1-2 年代別人口ピラミッド(2010 年) 出典:インドネシア統計局、総務省統計局 中長期的に見れば、今後も総人口・労働力人口ともに増加が見込まれるインドネシアは、国内需要拡 大のポテンシャルは非常に大きく、世界でも有数の巨大市場となっている。しかしながら、所得と需要 は増加しているが、外国投資家にとってインドネシアの魅力は、技術の高さや競争力をもつ労働者では なく、豊富な天然資源や急拡大する内需であり、すべてが順調という訳ではない。 b) 産業 インドネシアの主要産業は、鉱業(石油、LNG、アルミ、錫)、農業(米、ゴム、パ-ム油)、工業(木 材製品、セメント、肥料)である。2013 年における実質 GDP 構成比は、下図にみるように製造業(23%)、 農林水産業(14%)、商業・ホテル・飲食業(14%)、鉱業(11%)、建設(10%)、運輸・通信(7%)、 金融・不動産・企業サービス(7%)、サービス(11%)となっている。

図 1-3 インドネシアの主要産業 出典:経済産業省、インドネシア政府統計資料(2013 年) インドネシアの鉱業は、非鉄金属鉱物資源を中心に、2011 年で錫(世界 2 位)、ボーキサイト(世界 2 位)、ニッケル(世界 3 位)、石炭(世界 6 位)、金(世界 8 位)、銅(世界 9 位)、天然ガス(世界 10 位)、 石油(世界 20 位)と多量に生産している。インドネシアの農業は、ジャワ島を中心とする小規模な農 業(コメ、キャッサバが中心)とスマトラ島における農園(パームオイル、コーヒー、ゴム等)での大 規模なプランテーションが行われている。インドネシアの工業は、零 細 ・ 中 小 企 業 セ ク タ ー で 成 り 立 っ て い る の が 実 態 で あ る が 、近 年 、ジャカルタ郊外には数多くの工業団地が増設され、日系企業 が現地に子会社や合弁会社などの形態で多数進出している。これは、国際協力銀行(JBIC)が毎年実施 する海外直接投資アンケート調査でも、インドネシアへの関心度合いの急上昇がうかがえる。 図 1-4 日本の製造業が事業展開先として有望と考える国 出典:国際協力銀行「海外投資アンケート調査結果」(各年度)

図 1-5 日系企業進出マップ (2012 年) 出典:経済産業省資料 c) 財政 インドネシアの財政収支は、1988 年のアジア通貨危機による経済破綻後、恒常的に赤字が続いている が、財政赤字は GDP の 3%以内で推移し赤字が拡大してはいない。政府部門の債務残高の対 GDP 比率 をみても、インドネシアの比率は、2000 年以降、顕著に低下しており、図のように近隣 ASEAN 諸国と 比べてかなり低いことが分かる。このように、インドネシアの財政は恒常的に赤字は続いているが、赤 字幅は限定的で、また、債務残高も比較的少ない。つまり、いまのところ、財政赤字や政府債務がイン ドネシアのマクロ経済にとってリスク要因になるような状況ではない。

図 1-6 アジア諸国の政府債務残高対 GDP 比率 出典:インドネシア経済の現状と今後の展望、三菱 UFJ リサーチ&コンサルティング、2014 年 10 月 インドネシアの財政の問題は、その支出構造にある。インドネシア政府予算で最大の支出額はエネル ギー補助金が 3 割を占めていたことであり、特に、エネルギー補助金の中でも、ガソリンの小売価格を 実勢価格よりも 4 割近く安くしている燃料補助金であった。つまり、燃料補助金によって市場メカニズ ムを無視した安い価格でガソリンが提供され、それが、過剰な消費と輸入拡大を招き、インドネシアの 経常赤字拡大につながっていた。 2014 年 10 月に新大統領に就任したジョコウィ氏は、財政を改善しインフラ開発などに資金を回し て経済成長を促すべく、公約としていた燃料補助金削減を実行に移している。2014 年 11 月 17 日、イン ドネシア政府はガソリン価格を引き上げ石油製品の小売価格を抑えるための燃料補助金を削減するこ とを発表。今回の値上げにより、レギュラーガソリンの価格を現行の 1 リットルあたり 6,500 ルピアか ら 8,500 ルピアに約 30%引き上げられた他、軽油も 36%引き上げられることとなった。1 インドネシアでは港湾や道路、電力網といったインフラ整備が中長期的な経済成長のための重要な課 題であり、また貧困対策など社会保障分野の予算拡充も求められているが、2014 年予算ベースで中央政 府支出の 17%を占める燃料補助金の削減は、インフラ整備や貧困対策の強化につながると期待されてい る。ただし、ジョコウィ新大統領の政権基盤は必ずしも盤石でない現状にあり(連立与党の国会議席数 は過半数を割り込んでいる)、インドネシア新政府の今後の改革についてはその動向を注視していく必 要がある。 2) 経済政策・産業政策の概要 インドネシアの経済政策・産業政策は、 BAPPENAS (国家開発計画庁)の国家長期開発計画(National Long-term Development Plan(RPJPN))と国家中期開発計画(National Medium-term Development Plan (RPJMN))、経済担当調整大臣府の「経済開発加速化・拡充マスタープラン(MP3EI)」及び工業省の産業 政策法の3つの計画で推進されている。これらの政策は相互に補完的な関係ということになるが重複の

懸念は否定できない。インドネシアでは、関係省庁間でのハイレベルな政策調整は経済担当調整大臣府 が行うことになっており、産業ビジョンの推進では一致し対立は回避されると言われている。 a) 国家開発計画 国家開発計画システム法(Law No.25, 2004)により中央・地方レベルで 20 年間の国家長期開発計画 (RPJPN)、5 年間の国家中期開発計画(RPJMN)及び年次開発計画で推進される。大統領の任期と計画は 同じで、国家長期開発計画の枠組みの中で 5 年毎に政府は国家中期開発計画を設定している。 ジョコウィ新政権においては、2014 年 11 月 21 日、国家開発計画省(BAPPENAS)が新たに策定した中 期開発計画(2015~19 年)の概要を発表。海運網整備を中心とした物流改善に重点を置いたことが特徴 で、これらを遂行するためのインフラ整備に 5519 兆 4000 億ルピア(約 53 兆 6000 億円)を要すとし、そ の 50%を地方・中央政府予算で、20%を国営企業から、30%を外資を含む民間企業からの投資により賄う 想定である。計画の骨子は以下の通り。 新政権の構想「海上高速」輸送網整備のため、戦略港として中心となる 24 カ所を指定し、港を 新設または拡張する計画であり、この港湾整備などに要する事業費を 700 兆ルピアと算出してい る。このうち北スマトラ州クアラタンジュン港と北スマトラ州ビドゥン港を国際ハブ港として発 展させる。また、ジャカルタ特別州のタンジュンプリオク港、北スマトラのブラワン港、東ジャ ワ州のタンジュン・ベラック港、リアウ諸島集のバタム港、南スラウェシ州のマカッサル港を大 型船舶が停泊可能な主要港として海運網のハブとして整備する。 陸上交通では新たに 2,650 km の一般道と、1000 km の高速道路を建設する。海運網整備と合わせ 陸海の物流インフラ改善で、現在、国内総生産(GDP)の 23.5%を占める物流費用を 19.2%まで下 げることを目指す。 電力は 5 年間に発電容量を3万 5,000 MW 増やす。これにより、現在 81.5%の電化率を 19 年に 96.6% に高める。 新たに 15 の工業団地を建設する。この団地造成に要する事業費を 47 兆 7000 億ルピアとみてい る。このうち 13 はジャワ島外につくり、開発が遅れている地域への投資を促進し、経済開発を 後押しする。ジャワ島外は原料に近い上流製品、ジャワ島は工業製品などの下流製品の生産を想 定する。 食糧自給達成のための農業分野では 30 の貯水池を整備する。灌漑は 100 万 ha を新設、330 万 ha を修復整備する。 b) MP3EI 「インドネシアの経済開発を加速し拡張するための経済開発マスタープラン 2011-2025」(MP3EI、 Master Plan – Acceleration and Expansion of Indonesia Economic Development 2011-2025)は、ユ ドヨノ前大統領第 2 期に作成され、2011 年 5 月に大統領規則で公表された開発計画で、経済担当調 整大臣府の前ハッタ・ラジャサ大臣のリードで策定された。2 2 2014 年 10 月に誕生したジョコウィ新政権においては、同プランを見直す方針が打ち出されている。バスキ公共事業・ 国民住宅相は 2015 年 1 月 3 日、地元メディアに「2025 年までの包括的な開発計画『経済成長促進拡大マスタープラン (MP3EI)』を再検討し優先順位を変更する」と公表。ジョコウィ氏が掲げる海洋国家構想において、開発が遅れている東 部地域を含む海上物流を向上させ、地方への投資を促す一方、これにそぐわないものは見直し、優先事業へ予算を振り分

同プランでは、「自立的、進歩的、正義でかつ繁栄するインドネシア」のビジョンのもと、均衡・公 正で、持続可能な経済成長を目指し、インドネシアを 2025 年までに名目 GDP を 2010 年比で約 6 倍に増 加させ、世界の 10 大経済大国となる目標を掲げている。具体的には、1 人当たり所得を 14,250~15,500 ドルとして、年成長率の目標を 7~9%に設定。戦略として、①ジャワ、スマトラ、カリマンタン、ス ラウェシ、マルク・パプア、バリ・ヌサテンガラからなる 6 経済回廊のポテンシャルの開発、②国内 及び国際的コネクティビティの強化、③人材と科学技術の強化、の 3 つの柱がある。そこで計画されて いる計 4,000 兆 Rp にのぼる多数の大型プロジェクトの資金は、中央政府、地方政府、国有企業、民間 等のすべてのアクターから支出されるとしている。特に両回廊の結節点に位置する首都ジャカルタは最 重点地域に位置付けられている。 スマトラ経済回廊:「天然資源生産加工センターかつエネルギー供給基地」 ジャワ経済回廊:「国家工業・サービス促進」 カリマンタン経済回廊:「鉱産資源生産加工センターかつエネルギー供給基地」 スラウェシ経済回廊:「農水産業・石油ガス・鉱産物生産加工センター」 バリ・ヌサトゥンガラ経済回廊:「観光のゲートウェイ及び国家食糧補助」 パプア・マルク諸島経済回廊:「食糧、漁業、エネルギー、鉱業促進センター」 c) MPA

投資促進特別地域(Metropolitan Priority Area、MPA)は、ジャカルタとその周辺地域のインフラ を大規模に整備するためのイニシャティブで、MP3EI の 6 経済回廊の1つであるジャワ経済回廊の中 の基幹案件で、日本政府は強力に支援している。MPA の目的は、JABODETABEK(ジャカルタ、ボゴール、 デポック、タンゲラン、ベカシの 5 つの地名の頭を連ねた呼称)のインフラ整備の加速及び ASEAN 内 で競争力をもつビジネス環境の創造を通じて、工業投資により魅力的な地域とすることにある。このた め、2010 年 12 月にインドネシア・日本両政府は協力協定に調印し、両国の政府や関連機関からなる 指導委員会及び技術委員会を設置し、そのもとで MPA マスタープラン調査を実施した。 MPA は JICA の対インドネシア経済協力の主要案件で、ジャカルタ都市高速鉄道(MRT)、ジャワ・ス マトラ連系送電線、プルイット排水機場改修を支援している3。さらには、新港建設、道路、鉄道、下水 処理改善に関する案件形成支援も行っているが、その実施は土地収用等で当初計画より遅れている。 d) 新産業政策 前 KADIN (ジャカルタ商工会議所)会長で前モハマド・S・ヒダヤット工業大臣がリードした 2014 年 の産業政策法は、①優先セクターの範囲の拡大、②天然資源をそのまま輸出せず国内産業のための優先 的使用、③人材と能力開発の強調、④工業団地及び関連インフラの建設における政府の役割の拡大で、

ける方針である。〔出典:TEMPO.CO, Jakarta “Jokowi to Revise MP3EI Project”(Wednesday, 03 September, 2014, http://en.tempo.co/read/news/2014/09/03/056604143/Jokowi-to-Revise-MP3EI-Project)/じゃかるた新聞“インフラ 事業を再検討 スンダ海峡大橋を凍結 港湾・食糧自給を優先”(2014 年 11 月 05 日、http://www.jakartashimbun.com /free/detail/21286.html)他〕 3 ジョコウィ新政権において MPA 案件他、日本の ODA による開発計画が見直されており、アンドリノフ・チャニアゴ国家 開発計画相は、2015 年 1 月 15 日、じゃかるた新聞の取材に対し「ジャワ高速鉄道建設計画は中期開発計画(2015 年~2019 年)に盛り込まない」と事実上計画を中断すること等を明らかにしている。〔出典:じゃかるた新聞“イ「高速鉄道事業 を中断」 中期開発計画から除外 他の2事業も盛り込まず 国家開発計画相 日本政府 対応苦慮”(2015 年 1 月 16 日、http://www.jakartashimbun.com/free/detail/22615.html)他〕

ややナショナリスティックなものであると言われている。関係者の話によれば、外国人の勤務期間が制 限され、しかも国家労働能力基準で定められた知識と技能をクリアせねばならないとされる。ターンキ ー・プロジェクトを行う投資家に技術移転を要求しているが、それが商業的あるいは技術的に可能なの かという検討はなされていない。あるいは、国内産業に優先使用させるために、鉱産物輸出に対して政 府がクォータや禁止を設定する権限を有するとある。また、新法は安全性などの国家利益のために、価 格規制や戦略的産業の国家管理を可能にしている。さらに、国内企業には政府入札における優遇が与え られている。 新産業政策法は、産業開発のためのビジョン、ミッション、戦略、優先プログラムを明確化する「国 家産業開発マスタープラン」(RIPIN)が作成中で、マスタープランのドラフトは以下の政策構成をもつ 予定である。 6 つの基幹産業――食品、医薬品・化粧品、衣料・履物、輸送機械、電子・ICT、エネルギー 3 つの裾野産業――資本財、部品産業、機械部品・部材 3 つの上流産業――農業関連、鉱業、ガス・石炭 6 つの基本要求――天然資源、人材、技術・イノベーション・創造性、インフラ、政策・規則、 金融

(2) プロジェクトの対象セクターの概要

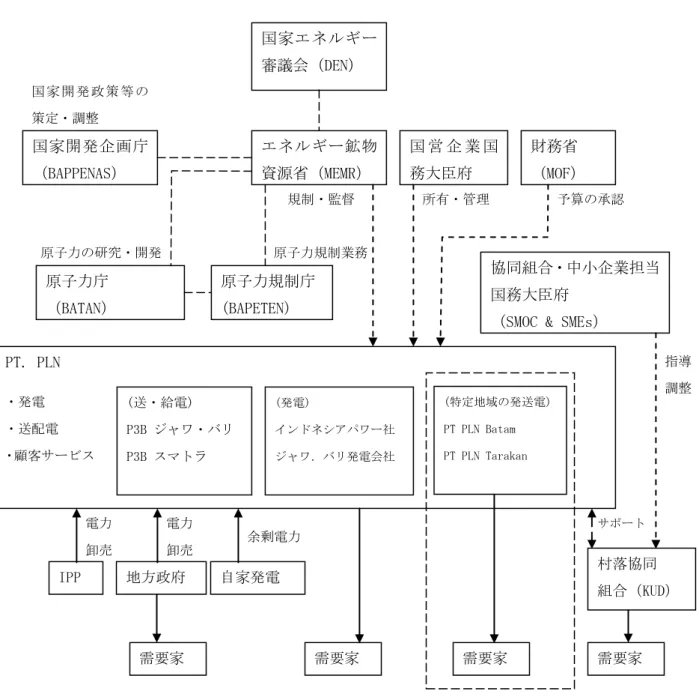

インドネシアの持続的な成長には、道路、港湾、空港等のインフラ整備とともに、エネルギーと電力 開発をどのように対処するかが重要である。インドネシアでは、現在、埋蔵量が枯渇しつつある石油は 石炭やガスへのエネルギーシフトが既に始まっているが、2020 年頃までエネルギーの大半は石炭に偏ら ざるを得ないと予測される。一方で環境汚染は、今後も大きな問題として直面せざるを得ない。この化 石燃料と環境汚染とのジレンマは、インドネシアが幸運にも豊富なエネルギー資源を持っているからで もある。 政府としては、経済成長にあった安定的な電力供給の維持が大きな課題で、更なるエネルギーの多様 化、効率的なエネルギーの利用、エネルギーの価格政策、エネルギー使用に伴う環境問題が大きなエネ ルギー政策の柱となる。インドネシアは広大な国で、エネルギーの供給と需要、そして環境問題を考え る場合には、全体のエネルギー消費の 70%を占めるジャワ島とジャワ島以外という複数のアプローチが 必要である。例えば、ジャワ島以外の電力需要は低いため、農村の電化が一番の課題である。また、地 域にあった再生可能エネルギー源の利用を増やす工夫も必要である。 また、インドネシアの GDP 当たりのエネルギー消費は日本の5倍で、効率的なエネルギーの利用(省 エネルギー)の推進が極めて重要である。特に、最も難しいのが電気料金の値上げをともなうエネルギ ーの価格政策である。省エネルギーについては、教育・広報活動を通じた次世代の若者への啓蒙活動が 大切である。 1) エネルギー政策 インドネシアのエネルギー政策の概観を以下に示す。国家エネルギー政策(KEN)、国家エネルギー総 合計画(RUEN)が政策レベル、国家電力総合計画(RUKN)と電力供給事業計画(RUPTL)が事業レベル のエネルギー計画である。 図 1-7 インドネシアのエネルギー政策の概観 出典:調査団作成 a) 新国家エネルギー政策(New KEN)(2014 年) 2014 年 1 月 28 日、10 年振りとなる新たな国家エネルギー政策が国会で承認され、2014 年 10 月 17 日、 国家エネルギー政策(KEN) 2014 年版 国家エネルギー総合計画(RUEN) (策定中) 国家電力総合計画(RUKN) (策定中) 電力供給事業計画(RUPTL 2013-2022) 最新版:2013 年度前ユドヨノ大統領の署名で国家エネルギー政策の基本法が成立した。この政策は、2009 年にエネルギー 法に基づいて設置された包括的な国家エネルギー政策の審議会である国家エネルギー委員会(DEN)に おいて策定されたものである。議長は大統領が務め委員は 15 名(7 名が閣僚、8 名が学術機関、環境問 題専門家、消費者団体及び産業や工学分野の代表者)で構成されている。 新しい政策では、エネルギー供給に占める各資源割合(エネルギーミックス)の数値目標を次のよう に規定している。 石油:2025 年に 25%以下、2050 年に 20%以下とする。 天然ガス:2025 年に 22%以上、2050 年に 24%以上とする。 石炭:2025 年に 30%以上、2050 年に 25%以上とする。 再生可能エネルギー:2025 年に 23%以上、2050 年に 31%以上とする。 図 1-8 エネルギー供給に占める各資源割合(エネルギーミックス)の数値目標 出典:新国家エネルギー政策(New KEN)(2014 年)に基づき調査団作成 また、次のような国家エネルギー政策目標を掲げている。 エネルギー弾性値(エネルギー消費の伸び/経済成長率):経済成長目標に合うよう、2025 年 に弾性値を 1 以下とする。 エネルギー強度(単位 GDP のエネルギー使用量):2025 年までに年 1%で減少。 電化率:2015 年に 85%、2020 年には 100%に近づける。 家庭用ガスの使用率:2015 年に 85%とする。 原子力発電所に対する姿勢:原子力発電は最終的な選択肢と位置づけ、導入の可能性を残した。 長期的には原発の導入が必要という従来からの政府認識を踏襲した形。 資源の輸出:国内で産出する石炭や天然ガスは、国内の需要の増加を見込み段階的に輸出を減 少させ、最終的に完全に停止する。 今後は、新国家エネルギー政策を基に、現在、エネルギー鉱物資源省において国家電力総合計画 (2015-2040 年)が策定中である。また、過去に策定された 2006 年の国家エネルギー政策に関する大統 領令、2010 年のエネルギー鉱物資源省ビジョン 25/25 は見直される。

<参考:国家エネルギー政策に関する大統領令(2006 年)> 国家エネルギー政策の法的根拠を高めるため、2006 年、大統領令として国家エネルギー政策に関する 大統領令が交付された。それによれば、2025 年にはエネルギー弾性値(エネルギー利用効率:エネルギ ー消費の伸び/経済成長率)を 1%未満とする他、石炭、天然ガスおよび再生可能エネルギーの開発を 推進し、一次エネルギー供給量に占める石油の比率を大幅に低下させる予定である。各エネルギー種の 構成比率は、図のとおりである。 図 1-9 大統領令による 2025 年の一次エネルギーミックス 出典:国家エネルギー政策に関する大統領令(2006 年)より調査団作成 <参考:エネルギー鉱物資源省ビジョン 25/25(2010 年)> ビジョン 25/25 は 2010 年、エネルギー鉱物資源省が独自に発表した計画で、2006 年の大統領令で 2025 年までに 15%としていた新再生可能エネルギーの割合を 25%にすることに大幅に上方修正した。また、 2025 年のエネルギー消費を何の対策も講じなかった場合(約 33 億石油換算トン)と比べ、省エネとエ ネルギー多様化により 15.6%低減するすることとしている。 図 1-10 ビジョン 25/25 による 2025 年の一次エネルギーミックス 出典:エネルギー鉱物資源省ビジョン 25/25(2010 年)より調査団作成 4)バイオ燃料 5% 5)地熱 5% 7)液化石炭 2% 6)その他 5% 新再生可能エネルギー 17% 1)石油 20% 3)石炭 33% 2)ガス 30% 再生可能エ ネルギー 25% ガス 22% 石炭 23% 石油 30%

b) 主なエネルギー・電力関係の法律 ①エネルギー法(2007 年) 2007 年までは、エネルギー全体を網羅する法律がなく、「石油・ガス法」、「電力法」、「地熱法」など により、エネルギー源ごとに個別に管理する体制(法体系)であった。政府は、エネルギー部門全体を 総括的に管理する必要性から、2007 年 8 月 10 日に「エネルギーに関する法律」(エネルギー法)を作成 した。エネルギー法の主要な規定事項は以下の通りである。 政府によるエネルギー資源の管理(統制・規制) エネルギーの安定供給(輸出より国内供給を優先) 貧困層に対する政府補助金の供与 資源開発の促進(国内調達率の拡大) 国家エネルギー政策の策定 国家エネルギー審議会(DEN)の設立 エネルギー総合計画(RUEN)の作成(全国および地域別) 再生可能エネルギーの供給・利用および省エネルギー実施に対する政府援助 ②新電力法(2009 年) 「電力に関する法律」(2009 年第 30 号)(新電力法)が 2009 年 9 月 8 日に制定された。この法律は 1985 年に制定された旧電力法(1985 年第 15 号)を踏襲しているが、電力供給は国が責任を持つ(「電 力供給事業は、国家が管轄し政府が実施する」)としつつ、「電力供給における国家能力の更なる向上の ために国益を害さない限り、その他の国有企業、公営企業、民間、協同組合、市民団体は電力供給事業 を実施するための機会を最大限与えられる」として、民間に参入の道が開かれている。手続き関係では、 従来、エネルギー鉱物資源大臣または大統領の権限であった国家電力総合計画(RUKN)の策定と電気料 金の改定に際して、国会(地方決裁分は地方議会)の承認が必要になった。 もともと 2002 年 9 月に「電気事業に関する法令(新電力法)」が制定され、「競争市場の導入」、「電 気事業の分割・民営化」、「発電と小売部門の自由化」、「PLN による送電・配電系統の管理」、「電力市場 監督委員会の創設と同委員会による送配電料金(託送料金)の決定」、「電力システム管理者と電力市場 管理者の設置」などの実施が定められていた。 2) エネルギーの需要及び価格の動向 a) 発電電力量 PLN におけるインドネシア全体の発電電力量(PLN による発電+PLN 購入分)の推移は図のとおりであ る。発電電力量は 2000 年の 93,325GWh と比較すると、2012 年は 200,317GWh と約 2 倍に増加した。この 間のインドネシアの平均成長率は約 6.4%である。

図 1-11 インドネシア全体の発電電力量(PLN による発電+PLN 購入分)の推移 出典:PLN Statics, 2012 b) 販売電力量 販売電力量は、2004 年の 100,097.47GWh と比較した場合、年平均 7.6%で増加し、2012 年には 173,990.75GWh と約 1.7 倍となっている。用途別の比率では、2012 年:家庭用 41%、産業用 35%、商業 用 18%、公共用 3%、政府施設 2%、外灯 2%となっている。2004 年と比較した場合、一番高い伸びを示し たのは家庭用で 2.9 ポイント、続いて商業用が 2.6 ポイント上昇している。

図 1-12 インドネシアの販売電力量の割合 出典:PLN Statics, 2012 なお、インドネシアの電力の大半は、ジャワ島(特にジャカルタが位置する西部地域)で消費されて いる。 表 1-3 PLN の販売電力量(GWh) 年 地域 2008 年 前年 比 (%) 2009 年 前年 比 (%) 2010 年 前年 比 (%) 2011 年 前年 比 (%) 2012 年 前年 比 (%) ジャワ‐バリ 100,774 5.4 101,319 0.5 110,309 8.9 117,593 6.6 128,513 9.3 外島 28,244 0.9 33,263 17.7 36,988 11.2 40,399 9.2 45,478 12.6 合計 129,018 6.4 134,582 4.3 147,297 9.4 157,993 7.3 173,991 10.1 出典:PLN Annual Report 各年版 c) 電力の今後の見通し PLN 発行の電力供給事業計画(RUPTL、2013 年版)によれば、2013 年から 2022 年まで、インドネシア の電力需要は、189 TWh から 386TWh まで増加すると予測されている。これは年率 8.4%の増加である。 2022 年までに顧客数は 5,400 万人から 7,700 万人まで増大(270 万人/年の伸び)し、この結果、電化 率は 79.6%から 97.7%まで増大する。地域的には、ジャワ・バリ地区の電力需要は 144TWh から 275TWh まで増大すると予測され、年率 7.6%の増加である。東インドネシア地区では、18TWh から 46TWh まで年 率 10%以上と急速な増加となる。スマトラ地区では、26TWh から 66TWh まで需要の成長が期待され、年 率 10.6%の増加である。 ジャワ・バリ地区では、産業の顧客が総需要の中で最も大きい部分を占め、総需要の 38.5%となる。 東インドネシア地区及びスマトラ地区の消費の割合は、産業の顧客が占める割合は、それぞれ 11%及び 15.8%で相対的に小さい。また、この地区では家庭用の需要が全体を支配し、それぞれ 62%と 55%となる。 このように電力需要の成長の大半は、首都ジャカルタのジャワ島によるものである。しかしながら、 インドネシアは 17,000 を越える島を有しており、未だ各島の地方電化は遅れ、現在も全世帯の約 2 割

が電気なしで暮らしているという実態がある。 図 1-13 2012 年と 2022 年時点での PLN の地域別電力販売量予測 出典:PLN 電力供給事業計画(RUPTL、2013 年版) (注) 2012 年から 2022 年までに増加する電力需要は、10 年間の平均経済成長率を 6.9% と仮定して 386TWh と積算したものである。 d) 電力供給計画 インドネシアの経済成長に見合う電力需要を満たすには インドネシア全体で 59.5GW の追加の発電供 給能力が必要である。これは年平均で 6GW の増加で、RUPTL 計画では PLN 及び IPP の両方で、16.9GW(28%) 及び 25.5GW(43%)の電力供給を開発し、残りの 17.1GW(29%)は開発者と出資者の見通しが決まって いない状況である。RUPTL では、電力供給計画をまかなう発電所システムを次のように計画している。 新石炭火力発電:37.9GW(全体の 63.8%) ガスタービン発電:5GW(8.4%) 水力発電:6.5GW(11.0%) 地熱発電:6.0GW(10.2%)

図 1-14 電力供給計画(PLN 及び IPP) 出典:PLN 電力供給事業計画(RUPTL、2013 年版) 次に、エネルギー鉱物資源省の電力需要予測では、2013 年から 2022 年の 10 年間で必要となる電力需 要は、年平均 7.4GW で増加し、2022 年には発電容量が 100GW を超える。また、2013 年から 2031 年まで を見ると年平均 12.4GW で増加、発電容量は 254GW となる見込みである。これは近年の日本の発電容量 を上回る値である。(エネルギー白書 2013 によると日本の 2011 年の設備容量は約 245GW。) 図 1-15 エネルギー鉱物資源省による電力需要の見通し 出典:エネルギー鉱物資源省講演資料(2013年9月)

e) 電気料金 インドネシアはこれまで補助金により電気料金が低く抑えられてきたが、年々増大する補助金に よる財政負担を抑制するため、2013 年 1 月、電気料金の値上げが国会で採択された。電気料金を 3 カ月毎に 3~4%値上げすることとされ、2013 年 10 月で合計 15%の料金値上げが行われた。 f) 産業用電気料金値上げ・電気料金自動調整制度 エネルギー鉱物資源省は、2014 年 1 月 21 日、産業用の電気料金(大企業向け)を 2014 年 5 月 1 日か ら値上げすると発表した。契約容量が 200kVA 以上(契約区分I-3)で 38.9%の値上げで、2~4ヶ月ご とに 8.9%ずつ引き上げていく。 3 万 kVA 以上(契約区分I-4)では 64.7%の値上げで、2~4ヶ月毎に 13.3%引き上げる予定である。 従って、産業用の電気料金の値上げ総額が年間で 8 兆 8500 億 Rp になる と予測されている。 また同日 2014 年 1 月 21 日、国会は電力使用者の次の 4 つの契約区分において電気料金自動調整制度 の政府案を採択した。 契約区分 R-3(6600VA 以上の家庭用) 契約区分 B-2(6600VA~200kVA の業務用) 契約区分 B-3(200kVA 以上の業務用) 契約区分 P-1(6600VA~200kVA の政府機関) これら 4 つの契約区分は、2013 年 10 月以来補助金を受けていない。この新制度の下で、4 つの契約 区分の電気料金は、為替レートや石油価格、インフレ率に連動させる計画である。料金の計算方法など の詳細は今後詰めることになるが、新制度への移行で1兆 4,200 Rp の支出を抑えることができると試 算されている。 また、エネルギー鉱物資源省は、経済指標に基づいて電気料金を変動する電気料金自動調整制度の拡 大を計画しており、早ければ 2015 年から電力消費の少ない家庭や商業施設を除いて電気料金(全 17 分 類)が変動制に入る予定である。 g) PLN への政府補助金 以下に PLN への政府補助金の推移を示す。インドネシア政府は電気料金に対し補助金を支払っている が、これは PLN の電気料金収入等では賄いきれない発電コスト等の赤字分の補填をしており、PLN は一 括してこの補助金を受領する。これにより燃料費が高騰しても電気料金が安く抑えられるようにしてい る。なお、政府補助金は財務省令により計算方法が決められ、料金区分ごとに電力販売価格と発電コス トを比較し電力販売価格が小さい場合に、その差額に基づき補助金を算定している。