2016年度(3月修了)

早稲田大学大学院商学研究科

博士論文

題目:

ASEAN におけるリージョナリズムと多国籍企業

―日本企業の対 ASEAN5 投資と経営活動に関する史的考察―

Regionalism and MNEs in ASEAN:

Historical Analysis of Japanese MNEs’ FDI and Business Activities in ASEAN-5

研究指導: 計量経済学史・比較経済思想 指導教員: 池尾 愛子 教授

学籍番号: 35093505-7

氏 名: サヤボン・シテサイ(XAYAVONG, Sithixay)

提出年月: 2015 年 10 月

目次

第一章 はじめに... 3

1.1 問題提起...3

1.2 日本企業のASEAN進出...6

1.3 ASEANの設立と概観...9

1.4 資料と構成...12

第二章 先行研究と分析枠組み... 16

2.1 海外直接投資に関する研究...16

2.2 日本企業のASEAN進出と国際分業に関する研究...23

2.3 本研究の分析枠組み...29

第三章 ASEAN進出の再開と輸入代替政策への対応(戦後~1971年)... 33

3.1 戦後日本の海外投資の再開とその背景...33

3.2 賠償と経済協力による日本企業の海外進出の再開...43

3.3 日本企業のASEAN諸国進出の再開...48

3.4 輸入代替政策に対応する日本企業の動き...57

3.5 小括...62

第四章 日本国内の投資制約要因の増加と対外の通商摩擦(1972~1985年)... 65

4.1 1972年以降における日本の海外投資の急増...65

4.2 ASEAN進出の本格化とASEAN諸国の立地条件の改善...69

4.3 日本政府と経済団体のASEANに対する政策と態度の変更...78

4.4 日本国内の投資制約要因の増加...82

4.5 対外通商摩擦...88

4.6 小括...90

第五章 円高による日本企業の経営グローバル化(1985~1997年) ... 92

5.1 円高の進展と日本企業の海外進出状況...92

5.2 生産拠点としてのASEAN各国の産業・経済政策...97

5.3 ASEANにおける日系企業の経営状況と問題点...108

5.4 日本企業の戦略転換...112

5.5 小括...116

第六章 東アジア通貨危機、ASEAN統合の深化とその対応(1998~2008年) ... 118

6.1 東アジア通貨危機後の日本企業の対外投資...118

6.2 東アジア通貨危機の背景とその対応...124

6.3 中国の台頭とAFTAの実現に伴う日本企業の事業展開...134

6.4 AFTAの進展に伴う企業のASEAN域内及び中国との分業...144

6.5 小括...157

第七章 グローバル金融危機、自然災害と新たな展開(2008年以降)... 160

7.1 グローバル金融・財政危機、為替レートの変動...160

7.2 東日本大震災の影響とその対応...166

7.3 タイにおける洪水の被害と政治不安の影響とその対応...168

7.4 東アジアにおけるFTAなどによる経済統合の進展...181

7.5 小括...190

第八章 おわりに... 193

8.1 各時期におけるビジネス環境変化の背景とその対応...193

8.2 投資国、受入国、第三国及び国際的影響と日本企業の対応...199

8.3 本研究の意義...202

8.4 今後の課題...206

図表目次... 210

略語表... 212

参考文献... 214

第一章 はじめに

1.1 問題提起

第二次世界大戦後(戦後)、日本企業の ASEAN での事業活動は、商社の海外代理 店設置が許可された 1951 年に始まった。三菱、三井などの旧財閥系商社がいち早 く ASEAN 諸国に社員を派遣し、市場調査を開始した。1950 年代には東南アジア に対して、製造業の進出はほとんど見られず、貿易を中心にビジネスを展開した商 社、商船会社などが進出していた。

東南アジアからみるとタイへの投資が比較的早く、1952年に日タイ国交回復後、

1960年の「産業投資奨励法」制定直後より、味の素、トヨタ自動車、東洋レーヨン (現東レ)、松下電器(現パナソニック)など、食品、自動車、繊維、電気機器などの分 野で進出し始めた。1965年にマレーシアから分離独立を果たしたシンガポールでも、

電気機器の単純な加工・組立を行う中小企業が見られた。もっとも 1960 年代に日 本企業の東南アジア諸国への対外投資は金額的にも少なく、現地の工業化政策(輸入 代替政策)への初期的な対応という位置づけと考えられる1。

そして、1960年代末になると日本の経済自由化が進展し、1972年には「海外直 接投資元年」と呼ばれるほど日本企業の海外直接投資が増加した2。その後、一貫 して日本からの投資活動は拡大している。1980年代から2000年代にかけて、日本 からの直接投資額が増加し、ASEAN5において第一位の投資国となっている。

日本企業はASEANで活発な事業活動を行ってきているにもかかわらず、ある特 定の時期の政治・経済的研究3と調査報告書はあるものの、その進出要因と経営活 動について包括的かつ体系的な研究は、極めて少ないといえる。特に、戦後から現 在に至る日本企業の対ASEAN投資の要因と経営戦略や事業展開についての史的発 展を包括的に扱った研究は、いまだ存在しないのである。

先行研究として第二章で詳しく見るが、企業の多国籍化については、R. Vernon の「プロダクト・サイクル・モデル(PCM)」、P.J. Buckley、M. Casson、J.F. Hernnart、

1 天野倫文『東アジアの国際分業と日本企業: 新たな企業成長への展望』(有斐閣、2005年)、 p.18。

2 川邉信雄『タイトヨタの経営史-海外子会社の自立と途上国産業の自立-』(有斐閣、2011 年) 、p.4を参照。

3 ASEANの政治・経済的視角について優れた研究は、清水一史『ASEAN域内協力の政治

経済学』(ミネルヴァ書房、1998年)や安場保吉『東南アジアの経済発展-経済学者の証 言-』(ミネルヴァ書房、2002年)を参考。

A.M. Rugmanなどの「内部化理論」、J.H. Dunningの「折衷パラダイム」など多 くな研究がある。特に、Dunningの「折衷パラダイム」(The eclectic paradigm of international production)は、様々な理論的アプローチを統合化する枠組みであり、

国際的な生産のあらゆる形態を説明しようとするものである。

日本人研究者のASEANと日本企業との関係についての研究も多く存在している。

例えば、田口信夫の『日本の海外投資と東南アジア』(1982)があるが、彼の分析と 結論は、1951年から 1970年代後半までの20年間の経験に基づいている。小林英 夫の『東南アジアの日系企業』(1992)では、ASEAN5における日系企業の活動実態 を把握するために、工業団地内に限定して日系製造業企業の管理活動を中心に現地 調査を行っている。そして、赤松要・小島清の「雁行形態論」、藤野哲也の「ASEAN 進出企業の現状と課題」(2001)なども存在する。

ASEANにおける日本企業の経営活動と技術移転については、S. Yamashita、浦 田秀次郎、安保哲夫らによって、日本的経営、技術移転、経営の現地化などを分析 し、日本的経営の定着と技術移転の可能性が明らかになった。また、F.M. Manuel によれば、ASEAN 加盟国は技術移転の手段として対外直接投資のフローを誘致す ることに重点を置いていると結論づけている。

そして、木村福成の「東アジア国際分業再編と共存的発展に向けた課題」(2003)、

天野倫文の『東アジアの国際分業と日本企業: 新たな企業成長への展望』(2005)な どが東アジア全体の「国際分業」の問題について論じている。

しかしながら、これら先行研究のほとんどは、投資国である日本か受入国・地域

であるASEANについての一時期における現象を分析し議論したものにとどまって

いる。第三国及び国際的要因あるいは影響を受けながら、日本とASEANにおける 政策や経済発展が時間の経過とともに、日本企業、特にASEANにおける日系企業 のビジネス形態、経営戦略(国際分業)及び組織構造などにどのように影響を与え、

どのように変化してきたのかは明らかにされていない。

こうしたことから、本研究では、戦後から現在にかけて、日本企業の対 ASEAN 進出と国際分業の要因と経営戦略に焦点をおいて、ASEAN における日本企業の事 業展開の特徴を解明することを目的としている。そのためには、企業の内外的経営 環境(要因)の変化に直面してきた日本企業が ASEAN において、なぜ、どのように ビジネス活動を行ってきたのか、その発展の過程においてどのような経営戦略を展

開してきたのかという問題を明らかにする必要がある。具体的には以下のような問 に答えなければならないのである。

第一は、なぜ、どのようにして日本企業がASEAN に進出したのか。ASEAN へ 進出する際、どのような要因あるいは優位性があったのか。つまり、日本企業の

ASEAN進出の動機とプロセスについての問題である。

第二は、ASEANに進出している日本の多国籍企業は、日本の法律・政治・外交、

経済、文化などの側面における不確実性やリスク(日本あるいは投資国との関係の要 因)のみならず、海外投資先としての ASEAN(ASEAN 的な要因)ひいては第三国の 影響(第三国の要因)及びグローバルな環境変化(国際的な要因)にも影響を受けてき た。それらの要因は、日本企業の経営活動にどのような影響を与えたのか、ビジネ ス環境の変化に対応するために、日本企業はどのような解決策あるいは「経営戦略」

をとってきたのかという問題である。

第三は、1990年代に入ると、ASEAN地域内の経済統合の深化により、国際貿易・

投資などの自由化が進展した。また、2000年代に入ると、ASEAN地域内外におけ る FTA などを通して地域経済統合が活発になっている。特に、2015 年末までに

ASEAN 経済共同体(AEC)が形成されることになっている。こうした地域統合とい

う新たな変化に対応して、日本の代表的な産業及び企業が、どのように国際的な産 業内分業や国際的な企業内分業を行ってきたのか。同時に、アジア域内において国 際事業ネットワークあるいは東アジアワイドでのサプライチェーンの形成が進んで いる中で、生産性や国際競争力などの向上を目指した日本企業がASEAN域内外に おいては、どのように事業の展開を行ってきたのかという問題がある。

このように、日本企業のASEANへの進出と国際分業の形成は累積的プロセスで ある。現在に至るまでASEANにおける日本のビジネス・システムを解明するため には、各時期における市場環境の変化に日本企業が、なぜどのようにして対応して きたのかを説明する必要がある。そこで、本研究では、それらの疑問を明らかにす るために、制度的・記述的な史的研究方法を採用し、戦後から現在に至るまで、日

系企業のASEAN進出の歴史的発展段階を五つの時期に区分し、その変化の要因と

過程を考察しようと考えるものである。

時期区分については、(1)戦後から1971年にかけて、資源確保・輸入代替工業政 策などに対応した時期、(2)1972年から1985年にかけて、日本国内の投資制約要因

と対欧米先進国との通商摩擦などに対応した時期、(3)1985年から1997年にかけて、

プラザ合意による円高の進展に応じた時期、(4)1998年から2008年にかけて、東ア ジア通貨危機後に ASEAN域内の経済統合が進展し、中国が台頭して、対 ASEAN 戦略が見直された時期、(5)2008 年から現在にかけて、世界金融・経済危機、自然 災害の影響、東アジア経済統合の深化などに応じて新たな経営戦略が展開されてい る時期である。

各時期(段階)において、まず企業の外的環境(要因)として、(1)投資国である日本 国内の状況(日本側の要因)、(2) ASEAN の状況(受入国・地域の要因)を考察する。

次に(3)第三国の影響及び国際的要因を概観するとともに、ASEAN各国の経済政策 などの立地優位性とを比較し、さらに(4)その外的経営環境(要因)の変化に対応する 日本企業のビジネス形態、経営戦略(国際分業)及び組織構造などの経営活動の変化 と特徴を分析する。

1.2 日本企業の ASEAN 進出

図表1-1 日本の対外直接投資額推移(1965~2013)

(単位:100万ドル)

出所: 日本貿易振興機構「直接投資統計」

(http://www.jetro.go.jp/world/japan/stats/fdi.html) (2015/10/13)より筆者作成。

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000

65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

世界 北米 欧 州

中南米 アジア

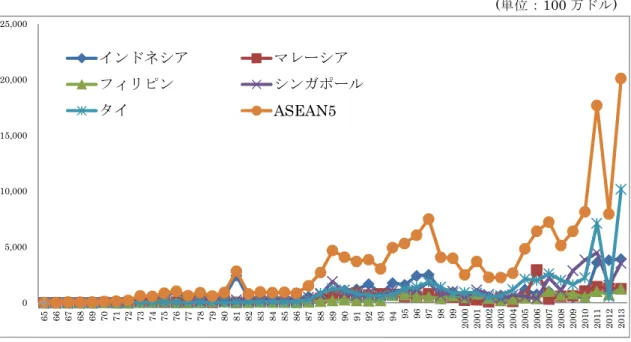

図表1-2 日本の対ASEAN5直接投資額推移(1965~2013)

(単位:100万ドル)

出所: 日本貿易振興機構「直接投資統計」

(http://www.jetro.go.jp/world/japan/stats/fdi.html) (2015/10/13)より筆者作成。

本節では、日本企業のASEAN投資の概要について見てみる。上述のように、戦 後、日本企業の ASEAN 進出は、1949 年に連合国総司令部(GHQ)により、商社の 海外代理店設置が許可された 1951 年に始まった。三菱、三井などの旧財閥系商社 がいち早く ASEAN 諸国に社員を派遣し、市場調査を開始した。しかし、1950 年 代から 1960 年代にかけて、ASEAN 諸国への直接投資は、主に米国や西欧による ものであった。

日本が ASEAN5 への主要な投資国として浮上してくるのは、日本の経済自由化

の進んだ 1972 年以降のことであった。その後、一貫して日本からの投資活動は拡 大している。1980 年代から 2000 年代にかけて、日本からの直接投資額が増加し、

ASEAN5において第一位の投資国となっている。

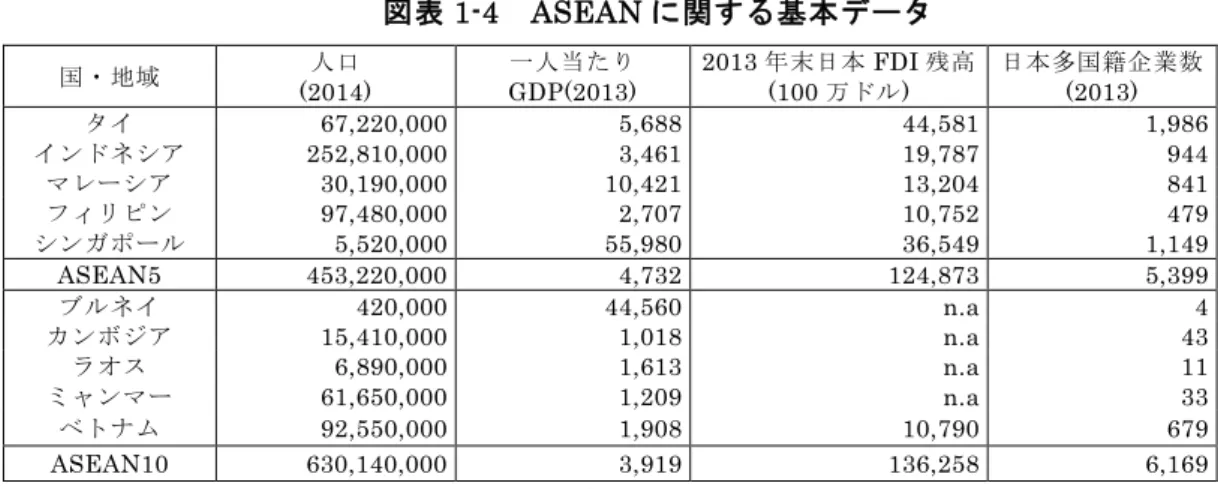

東洋経済新報社の『2014年版海外進出企業総覧・国別編』によれば、ASEAN10 における日系企業現地法人数は、6,169 社に達している。そのうち、ASEAN5 は 5,399社で約87.5%を占めている。ASEAN5 の中では、タイにおける日系企業数が 最大で1,986 社に達している。タイに続いて、シンガポールの 1,149社、インドネ シアの944社、マレーシアの841社、フィリピンの479社の順になっている。

一方、ASEAN の新加盟メンバーでは、ベトナムにおける日系企業が最大で 679 社に達している。続いて、カンボジアの 43 社、ミャンマーの 33 社、ラオスの 11

0 5,000 10,000 15,000 20,000 25,000

65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

インドネシア マレーシア フィリピン シンガポール

タイ ASEAN5

社、ブルネイの4 社の順になっている。ベトナムを除けば、ASEAN の新メンバー は、日本企業にとってまだ大きな投資先・市場になっていない(図表1-4参照)。

ジェトロによる「2013年度、アジア・オセアニア日系企業動向調」の調査結果を 業種別に見ると、製造業が57%で最も多く、非製造業が43%である。これらの数字 が示しているように、戦後、日本企業の投資は、製造業を中心に ASEAN5 へ集中 していることが分かる4。

また、『2014年版ジェトロ世界貿易投資報告』によれば、2013年の日本の対外直 接投資(国際収支ベース、ネット、フロー)は、3 年連続で増加し、前年比 10.4%増 の1,350億4,900万ドルとなっている。これまでのピークの2008年(1,308億 100 万ドル)を上回って、5年ぶりに過去最高を更新した。ASEAN向け投資は前年比2.2 倍の236億ドルと過去最高を記録した。対照的に対中国投資は91億ドル(32.5%減) に落ち込んだ。

そして、2013年末までの日本の国・地域別対外直接投資残高(資産)におけるアジ アへの投資残高は3,102億8,300万ドルで、北米の3,482億2,200万ドルに次いで 第二位となっている。アジアの中でASEAN10への直接投資残高が1,362億5,800 万ドルで最も多く、続いて中国の981億3,200万ドルの順になっており、日本の対 中国投資残高額は、ASEAN10への投資の71.19%を占める程度である5。

ASEAN10の中で、ASEAN5への投資額は全体の 91.64%を占めている。そして、

ASEAN5の中では、タイへの投資が 445 億 8,100 万ドルで最も多く、続いてシン ガポールの365億4,900万ドル、インドネシアの197億8,700万ドル、マレーシア の132億400万ドル、フィリピンの107億5,200万ドルの順になっている6。

いうまでもなく、ASEAN5は日本企業の海外投資と事業活動の重要な拠点の一つ となっているのである。それゆえ、本論文の研究対象はその ASEAN5 に進出して いる日系企業とグループ全体の関連企業である。特に、国際要因に触れながら、日

本側とASEAN側ひいては第三国側の政治や経済政策など企業の外的要因として立

地優位性を比較し、ASEAN に進出している日系企業と関連企業の内的要因として

4 調査時期は、2013年10月8日~11月15日で、調査の対象は、北東アジア5カ国・地 域、ASEAN9カ国、南西アジア4カ国、オセアニア2カ国の計20カ国・地域に進出す る日系企業(日本側による直接、間接の出資比率が10%以上の企業)の9,371社に回答を 依頼し、4,561社より有効回答を得た(有効回答率48.7%)。

5 日本貿易振興機構『2014年版ジェトロ世界貿易投資報告』、p.27。

6 興味深いのは、2013年末にはベトナムへの日本の直接投資残高が107億9,000万ドルに 達し、フィリピンの107億5,200万ドルを超えたことである。

所有優位性と国際経営戦略を中心議論を展開する。

日本企業にとってASEANは、海外生産及び輸出拠点と同時に市場としても一段 と注目されるようになりつつある。日本企業はASEANに対して、先進国市場とは 異なった製品を開発、製造、販売しなければならなくなっており、世界の中で最も 重要な市場、工場(生産と輸出拠点)、R&Dセンターの一つとなっている。それによ って、タイの自動車産業に代表されるように一部の国においては、産業クラスター が形成されている。また、グローバル化の進展とそのグローバル経済の中にASEAN が組み込まれてきている。それにより、ASEAN 域内外における日系子会社間の相 互関係が強化され、経営資源などの創出、移転と活用が活発になっている。

さらに、近年、ASEAN における子会社の位置づけが徐々に重視され、自立化を 目指す日系子会社が見られるようになった7。つまり、日本企業のグローバル戦略 の中で、ASEAN 地域内において現地開発、調達、製造、販売などの事業活動を行 っている日系製造業が次第に増えている。

このように、グローバル化とそのグローバル経済の中にASEANが組み込まれて きている環境が大きく変化する中で、日本の多国籍企業は新しい動きを見せている。

1.3 ASEAN の設立と概観

図表1-3 ASEAN各国の GDP成長率推移(2000~2013年)

(単位: 100万ドル) 年度 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2000~13

タイ 4.8 2.2 5.3 7.1 6.3 4.6 5.1 5.0 2.5 -2.0 7.8 0.1 6.5 2.9 4.2

インドネシア 4.9 3.6 4.5 4.8 5.0 5.7 5.5 6.3 6.0 4.6 6.2 6.5 6.3 5.8 5.4

マレーシア 8.9 0.5 5.4 5.8 6.8 5.3 5.6 6.3 4.8 -2.0 7.2 5.1 5.6 4.7 5.0

フィリピン 4.4 2.9 3.6 5.0 6.7 4.8 5.2 6.6 4.2 1.1 7.6 3.9 6.8 7.2 5.0

シンガポール 9.0 -1.0 4.2 4.6 9.2 7.4 8.8 8.9 1.7 -1.0 15.0 4.9 2.5 3.9 5.6

ASEAN5 6.4 1.6 4.6 5.5 6.8 5.6 6.0 6.6 3.8 0.1 8.7 4.1 5.5 4.9 5.0

ブルネイ 2.8 2.7 3.9 2.9 0.5 0.4 4.4 0.2 -2.0 -2.0 2.6 2.2 1.0 -1.8 1.3

カンボジア 8.8 8.0 6.7 8.5 10.0 13.0 11.0 10.0 6.7 0.1 6.0 7.1 7.3 7.0 7.9

ラオス 5.8 5.8 5.9 6.1 6.4 7.1 8.6 7.6 7.8 7.5 8.5 8.0 7.9 8.2 7.2

ベトナム 6.8 6.9 7.1 7.3 7.8 8.4 8.2 8.5 6.3 5.3 6.8 5.9 5.2 5.4 6.9

ASEAN9 5.6 3.2 4.6 5.2 5.8 5.6 6.2 5.9 3.8 1.2 6.7 4.4 5.4 4.7 4.9

注: 2012~13年のデータは、ASEAN事務局によりのデータ。

出所: World Bank, World Databank: http://databank.worldbank.org/data/databases.aspx ASEAN Secretariat: http://www.asean.org/component/zoo/item/macroeconomic-indicators

7 ASEAN特にタイにおける子会社の自立について優れた事例研究としては、川邉信雄『タ

イトヨタの経営史-海外子会社の自立と途上国産業の自立-』がある。

図表1-4 ASEANに関する基本データ

国・地域 人口

(2014)

一人当たり GDP(2013)

2013年末日本FDI残高 (100万ドル)

日本多国籍企業数 (2013)

タイ 67,220,000 5,688 44,581 1,986

インドネシア 252,810,000 3,461 19,787 944 マレーシア 30,190,000 10,421 13,204 841

フィリピン 97,480,000 2,707 10,752 479

シンガポール 5,520,000 55,980 36,549 1,149

ASEAN5 453,220,000 4,732 124,873 5,399

ブルネイ 420,000 44,560 n.a 4

カンボジア 15,410,000 1,018 n.a 43

ラオス 6,890,000 1,613 n.a 11

ミャンマー 61,650,000 1,209 n.a 33

ベトナム 92,550,000 1,908 10,790 679

ASEAN10 630,140,000 3,919 136,258 6,169

注:フィリピンとミャンマーの人口は、2013年。

出所: World Bank, World Development Indicator (WDI);

International Monetary Fund, World Economic Outlook Database, October 2012;

Asian Development Bank, the GMS at 20: the progress and prospects, 2012, p.2;

ASEAN Secretariat: http://www.asean.org/component/zoo/item/macroeconomic-indicators 東洋経済新報社『2014年版海外進出企業総覧・国別編』、

日本貿易振興機構『2014年版ジェトロ世界貿易投資報告』。

このように、日本企業とASEANの関係は、ますます密接になってきている。次 に両者の関係が何故、どのようにして強まってきたのかを理解するために、ASEAN の設立・発展(地域統合の深化)と日本企業の経営戦略と事業の展開について見てみ よう。

東南アジア諸国連合(Association of Southeast Asian Nations: ASEAN)は、1967 年8 月5 日~8 日にバンコクで開催された東南アジア 5 カ国外相会議の最終日に、

「東南アジア諸国連合(ASEAN)設立宣言」(通称「バンコク宣言」)を採択すること によって発足した。その目的は、①地域における政治・経済的安定の確保、②域内 における経済成長、社会・文化的発展の促進、③域内諸問題の解決などである8。

1950年代に入って冷戦体制が本格化し、米ソ対立が激化していく国際情勢の中で、

アメリカの対アジア政策は、転換されていたのである。こうした国際状勢の中で、

ASEAN成立以前の東南アジアには、1961年に当時のラーマン・マラヤ連邦首相の 提案でタイ、フィリピン、マラヤ連邦の3カ国をメンバーとして結成された「東南 アジア連合(ASA)」があった。しかし、ASA は加盟国間の政治的問題などにより、

機能が停止した。そのため、ベトナム戦争を背景として、1966年の第一回東南アジ ア開発閣僚会議、アジア太平洋協力会議などを通じて地域協力の動きが活発化し、

8 石川幸一・清水一史・助川成也編著『ASEAN経済共同体-東アジア統合の核となりうる か-』(ジェトロ、2009年)、p.248。

1967年8月8日にASAは解消され、新機構としてASEANが成立された9。

ASEAN の最初の加盟国は、インドネシア、マレーシア、フィリピン、シンガポ

ール、タイの5カ国であった(以下、ASEAN5)。1984年1月8日にブルネイが加盟 し 6 カ国になった。そして、1990 年代に入ると、メンバーがさらに拡大された。

1995年7月28日にベトナム、1997年7月23日にラオスとミャンマー、1999年4 月30日にカンボジアの加盟により、合計10カ国となった。こうして、ASEANは 約6億人の人口を持つ地域経済統合として、外国企業、特に日本企業にとって重要 な意味を持つようになった。

ASEAN メンバーのほとんどは、東アジア通貨危機後、2000 年代に入ってから

(2000年から2013年にかけて)、高い経済成長率を維持した10。例えば、この期間 の平均経済成長率は、ASEAN5 は 5%、 ASEAN911は 4.9%であった(図表 1-3)。

また、2013年にはASEAN全体の一人当たりGDPは3,919ドルに達し、ASEAN5 で見れば 4,732 ドルであった(図表 1-4 参照)。急速な経済成長を背景に各国の市場 が急速に拡大した。上位中間層や富裕層の増加により、市場規模や消費性向が大き く変化しつつある。

さらに、1993 年に ASEAN 加盟国間の FTA(Free Trade Agreement)である ASEAN自由貿易地域(AFTA)が実施され、域内の経済統合がより一層進むようにな った。AFTAにより、2010年1月には原加盟6カ国の共通効果特恵関税(Common Effective Preferential Tariff : CEPT)の対象品目の関税率がゼロになった12。そし て、2015 年末までに ASEAN 域内の CEPT 適用品目の関税が原則 0%となり、

ASEAN 共同体の一つの重要な柱として ASEAN 経済共同体(ASEAN Economic Community: AEC)が確立されることになっている13。

AECの主な目的は、ASEANをよりダイナミックかつ競争力のある単一市場、ま

9 ASEAN ウェブサイト http://www.asean.org/ About ASEAN - History 参照。

10 ただ、2001年と 2009年のGDP成長率はわずか1.64%と0.14%になった。

11 ASEAN9は、ミャンマーを除く、ブルネイ、カンボジア、インドネシア、ラオス、マ

レーシア、フィリピン、シンガポール、タイ、ベトナムから構成されている。

12 AFTA形成にあたり、域内関税の引き下げを行う具体的なプログラムは、CEPTスキー ムで、いわゆるAFTA-CEPT協定のもとで特恵関税率を付与してきた。同特恵関税は、

これまで「CEPT税率」とも言われてきた。

13 三菱東京UFJ銀行「アジアにおけるFTAの進行状況」『BTMU Global Business Insight』

( 2013年10月18日)、p.6。ASEAN は2015年末までに「政治安全保障共同体」、「経

済共同体」(AEC)、「社会文化共同体」の三つの共同体から構成される「ASEAN 共同体」

の創設を目指している。ASEAN 共同体の基盤となるのがAECである。

た生産拠点とするものであり、経済成長の牽引役である「外国からの投資・企業及 び人材」を積極的に誘致するものである14。それを実現するためには、①優先分野 における地域統合の加速(統合の深化)、②人的移動の円滑化(ビジネスパーソン、熟 練労働者の自由な移動)、③ASEANの制度メカニズム強化の必要性を挙げている15。 したがって、ASEAN 地域内の調達コストを削減し域内の市場を拡大するために、

最終製品、部品や原材料などの関税及び非関税障壁は排除され、現在、物品とサー ビスの自由な移動が促進されている。

こうして、域内では低コストでサプライチェーンを構築できる環境が整えられつ つあり、その結果外国企業、特に日本企業はASEANを海外生産及び輸出拠点とし て同時に、市場として注目するようになった。これは、製造拠点としてだけではな く、市場としての魅力をもつASEANに対して、日本企業は先進国市場とは異なっ た製品を開発、製造、販売していかなければならないことを意味している。そのた め、ASEANは世界の中で最も重要な市場、工場、R&Dセンターの一つになってい るのである。

1.4 資料と構成

上述のように、本研究では、日本企業がなぜASEAN進出し、どのように経営戦 略と事業展開を行っているか、その要因と実態を歴史的に検証する。また、様々な 環境変化に対応した日本企業の行動あるいは経営戦略を明らかにするために、現地 で対象企業を直接調査し、企業内のデータを用いた分析が蓄積されてきているので、

本研究では次のような資料と参考文献を吟味する。

まず最初に、ASEAN やそこで活動する日本企業に関する研究についての学術書 や論文を利用した(巻末の参考文献参照)。また、日本貿易振興機構『ジェトロ世界 貿易投資報告』『ジェトロ貿易投資白書』『ジェトロ投資白書』『ジェトロ貿易白書』

『海外市場白書』『進出企業実態調査アジア編―日系製造業の活動状況―』『ASEAN

14 AECをつくるためのマスタープランが、2007年に発表されたAECブループリントで ある。そのブループリントによると、AECの4大戦略目標は、①単一の市場と生産基地 (市場統合)、②競争力のある地域(輸送・エネルギーインフラ整備、競争政策等)、③公平 な経済発展(格差是正と中小企業)、④グローバル経済への統合(域外とのFTA)となって いる。AECの詳細は、ASEAN経済共同体ブループリントを参照。

(http://www.asean.org/archive/5187-10.pdf).

15 新谷大輔「2015 年におけるASEANの姿」『戦略研レポート』(三井物産戦略研究所、

2011年9月12日)、p.4。

日系製造業の活動状況』、経済産業省の『我が国企業の海外事業活動』『通商白書』、

中小企業庁の『中小企業白書』、日本外務省の『外交青書』などの政府機関が発行す る資料を利用している。

また、東洋経済新報社の『海外進出企業総覧・国別編』、財団法人世界経済情報 サービスの『ARC レポート』、現地の日本人商工会議所などの民間調査研究機関の 資料からも多くの情報を得ている。

日本の代表的な企業の経営活動あるいは経営戦略の構築を考察するために、『三 菱社史』『東レ 70 年史』など関連する会社の社史を利用している。同時に、『日外 協 Monthly』『経営者』『ジェトロセンサー』『日本経済新聞』など新聞・雑誌を参 照した。

本論文の構成と概要は次の通りである。第一章の「はじめに」において、ASEAN 設立の経緯、日本の対ASEAN投資の経緯や特徴を概説し、ASEAN における日本 企業の国際経営活動に関する問題提起を行った。第二章では、先行研究のレビュー と本研究のための分析の枠組を提起する。

第三章以降では、時期区分にしたがって議論を進める。第三章では、戦後から1971 年にかけて、資源確保・輸入代替工業政策などに対応した時期を扱う。この時期に ついては、次のような内容に触れる。第二次世界大戦の敗北により、日本の経済活 動は連合国の占領の下で統制され、輸出入も管理貿易によって行われた。

1949年に GHQ により、商社の海外代理店設置が許可され、1951 年に旧財閥系 の商社を中心に貿易型ビジネスが行われ、日本とASEAN諸国との間で輸出入を行 っていたが、朝鮮戦争により、輸入原料の価格が高騰し、また入手難に陥った。そ の問題を解決するために、資源開発関連の大型プロジェクトが推進された。また、

この時期に ASEAN 諸国の政府は工業化のために、輸入代替政策を採用していた。

その政策に対応するために、一部の日本企業は、現地生産を開始したのである。

第四章では、1972年から1985年にかけて、日本国内の投資制約要因と対欧米先 進国との通商摩擦などに対応した時期について考察する。この時期、日本国内にお いては高度成長に伴い、労働力不足、賃金高騰、工場立地難など国内投資制約要因 が増大した。さらに、対外的にも欧米との通商摩擦などが起こった。こうした日本 国内外の諸変化に対応して、本格的な現地生産に向けた日本企業の対外進出への戦 略変更が行われ、対ASEAN直接投資が増大し始めたことを明らかにしている。

非製造業においてはこの時期以前では鉱業を中心に進出していたのに対し、1970 年代以降商業(商社活動)が台頭した。製造業への投資も次第に拡大した。製造業の 中では、繊維分野への投資が減少する一方で、その代わりに化学、輸送機械及び電 子・電機機械などへの投資に占める割合の増加が目立った。また、先進国との通商 摩擦を回避するために、一部の日本企業はASEANで生産した製品を欧米向けに輸 出し始めた。その時期に、なぜ日本企業がASEAN諸国を選んで生産拠点を立地し たのかを検討する。

第五章では、1985年から1997年にかけての時期を扱う。つまり、プラザ合意に より、1985年以降、円高が進み、日本企業は相対的な生産コストが高まり、輸出価 格を引き上げ、国際競争力を低下させることになった時期である。日本企業は国内 での合理化だけでは競争力を十分に回復させることができず、海外へ生産拠点を移 転することになった。とりわけ、ASEANへのシフトが目立ったのである。

この時期、海外への移転のため、調達、生産、販売が国際的に取り扱われること になる。こういう国際的活動に対応するために、日本企業は、ASEAN において地 域本部などを設置する新たな動きについて分析を行う。

第六章では、1998年から2008年にかけて、中国の台頭、ASEAN域内の経済統 合が進展し、対 ASEAN 戦略が見直された時期について扱う。1990 年代に入って から中国への投資ブームの影響及び 1997年7 月のタイ・バーツ下落に端を発する 東アジア通貨危機の発生により、1998 年以降日本企業の ASEAN への投資額が減 少した。一方、ASEANはAFTAの実現目標年次を前倒して、新たな外資政策を提 案した。ここでは、日本多国籍企業はASEAN地域内において、国際的な産業内分 業やの国際的な企業内分業がどのように行ってきたのかを明らかにする。

第七章は、2008年から現在にかけての時期を扱っている。この時期、世界経済・

金融危機、自然災害の影響、東アジア(アジア太平洋)のFTAを通して経済統合が一 層深化していく。例えば、リーマン・ショック、ヨーロッパの財政問題、東日本大 震災、円の戦後最高値、タイの洪水や政治不安などの問題が日本企業に大きな影響 を与えた。それらの影響あるいは問題を克服するために、日本企業はどのような経 営戦略や解決策をとっていたのかを見る。

一方で、ASEAN 地域内外の経済統合の深化による国際貿易・投資などの自由化 に伴い、ASEAN 地域内外における日系子会社間の相互関係が強化され、経営資源

などの創出、移転と活用が活発に行われるようになった。それによって、ASEAN 地域内における日本企業の生産と販売ネットワークを新たに構築する必要があると 考えられるようになった。このように、日本企業は全社価値連鎖内の活動をどのよ うに各国・地域に国際分業を展開しようとしているのかに焦点を当てて議論する。

第八章は、結論部分である。まず、論文全体の議論をまとめる。続いて、問題提 起に対応した形で日本企業の対ASEAN投資と国際分業の要因とASEANにおける 日本企業の経営戦略と事業活動の変化とその特徴を明らかにする。同時に、研究史 における本研究の意義を明らかにする。最後に、今後の研究上の課題を提起し、同

時にASEANに対する経営戦略の将来方向に関する展望を行う。

本論文の構成と各時期における日本企業のASEAN進出と国際分業の主な要因と 事業活動をまとめると、図表1-5のようになる。

図表1-5 日本企業の対ASEAN進出の主な要因及び経営活動の概要

主な 要因と経 営活動

第一 時期 第二 時期 第三 時期 第四 時期 第五 時期

① 投 資 国(日 本)の 要 因(国 内 の ビ ジ ネ ス 環境 の変化)

経常赤字、外貨不足等による海外 投資規制

労働過剰で比較的低賃金

資 源 不 足 と 原 材 料 の 価 格 高 騰 の た め 、 資 源 関 連 開 発 分 野に 政 府 の バック・アップ

賠 償 と 経 済 協 力 に よ る 日 本 企 業 の海外進出の再開

自 由 化 の 進 展 と 企 業 の 海 外 投 資規制緩和

高 度 成 長 に 伴 い 、 賃 金 の 高 騰・工場の立地コストの上昇

福 田 ド ク ト リ ン に よ る 日 本 政 府・経済団体の対ASEAN重視 の姿勢

85年秋以降の円高

90年代に入り、バブ ル経済の崩壊

東 ア ジ ア 通 貨 危 機 に よ る 国 内 へ の 影響

経 済 の 停 滞 が 長 引く

リーマン・ショッ ク の 影 響 を 受 け て 、 経 済 成 長 が 落 ち込んだ

東 日 本 大 震 災 の 影響

為 替 レ ー ト の 変 動(円 の 戦 後 最 高 値)

② 受 入 国 ・ 地 域 (ASEAN 諸 国)の 影 響と 要因

50~60年代、タイを除いて各国が

独 立 し た ば か り で 、 国 内情 勢 が 不 安定

ASEAN諸国の政府は工業化のた

めに、輸入代替政策を採用

国内情勢が不安定

輸出志向工業化政策の導入

経 済 特 区 等 の 建 設 に よ る

ASEAN諸国の立地条件の改善

BBC, AICOの実施

93年にAFTAの実

施開始

東アジア通貨・金 融危機

ASEAN 統 合 の 深化とAFTAの実 現

タ イ の 洪 水 や 政 治不安等の問題

ASEAN+1 FTA

AEC等 共 同 体 の 実現を目指す

③ 第 三 国 及 び 国 際 的 影響 と要因(米中 等)

冷戦体制の本格化

1952年まで、日本の経 済活動は

連合国(軍)によって統制された

49年にGHQにより、商社の海外 代理店設置が許可される

朝鮮戦争により、輸入原料の価格 が高騰し、入手難に陥った

ニクソン・ショック

70年代オイル・ショックによ って、世界経済にインフレと不 況が併存

日 本 の 経 済 の 回 復 と と も に 、 欧米との通商摩擦の激化

プ ラ ザ 合 意 に よ り 円高が進む

ソ 連 の 崩 壊 と 冷 戦 の終焉

WTO の 成 立と 貿 易 の自由化

NIESでの人件費高 騰 、 生 産 コ ス ト 負 担 の増加

中国のWTO加盟

中国の台頭、中国 への投資ブーム

2003 年にSARS 等 の 問 題 と 中 国 で の 事 業 リ ス ク に つ いて意識

グ ロ ー バ ル 金 融・財政危機

東アジアにおけ るFTAの締結と経 済統合の進展

中 国 に お け る 反 日 デ モ 、 外 資 優 遇 措 置 の 停 止 、 人 件 費 上 昇 、 生 産 コ ス ト高騰等

④ 日 本 多 国 籍 企 業 内 の 所 有 優 位 性 と 国 際 経営 戦略

「ゴア方式」と資源開発関連の大 型 プ ロ ジ ェ ク ト が 推 進 。資 源 関 連 開 発 分 野 に お け る 政 府 の資 金 と 優 遇的な制度を利用

欧 米 か ら の 技 術 導 入 や 借 款 等 に 依存

商 社 を 通 し て の 貿 易 を 中 心 に ビ ジネスの展開「貿易志向型」

総合商社介在による「3人4脚型 合弁企業」

輸 入 代 替 政 策 へ の 初 期 対 応 の た めに、一部の工程を現地に移管

日本国内要因の制約等のた め、「貿易志向型」を採りなが ら、「輸出補完型」で現地生産 の本格化

ASEAN に 生 産 拠 点 を 設 け 、 各 国 内 マ ー ケ ッ ト の ニ ー ズ に 対応

円 高 に よ る 大 型 M

&A、海外でのR&D 等 経 営 活 動 の グ ロ ー バル化

ASEANを生産と輸

出 拠 点 と し て 逆 輸 入 ・ 第 三 国 市 場 向 け 輸出

国 際 的 活 動 に 対 応 のため、ASEANにお い て 地 域 本 部 等 の 設 置

東 ア ジ ア 通 貨 危 機 の 影 響 と そ の 対 応

AFTA等を活かし

リ ス ク を 分 散 と 拠 点間の「相互補完」

体制の構築

リ ス ク 分 散 の た め、ASEANと中国 の 分 業 の 進 展 「 チ ャ イ ナ ・ プ ラ ス ワ ン」

タ イ に お け る 洪 水 の 被 害 等 の 影 響 と「タイ・プラスワ ン」

AEC,ASEAN+1 FTA等経済統合の 進 展 と そ の 対 応 た めに、ASEAN地域 内 外 に お け る 日 本 企 業 の 生 産 と 販 売 ネ ッ ト ワ ー ク を 新 たに構築

1971年 1985年 1997年

大戦 後 2008年以降

第二章 先行研究と分析枠組み

本研究では、戦後から現在に至るまで、日本企業がなぜ、どのようにASEANに 進出し、国際分業を行ってビジネスを発展させてきたのか、その発展の過程におい てどのような経営戦略と事業活動を展開してきたのかという問題について議論する。

伝統的な国際貿易理論は、比較優位に基づいて、国と国との間の生産配置と貿易 パターンの決定メカニズムを明らかにしようとするものである。ただし、貿易利益 の源泉は、外生的に与えられる国と国との違いに求められる。例えば、リカード・

モデルであれば二国間の生産技術の違いであり、ヘクシャー=オリーン・モデルで あれば二国間の生産要素賦存比率の違いである1。

一方、企業がなぜ海外投資、あるいは海外進出するのかという企業の国際経営戦 略を立てる際の決定要因に関する研究は、第二次世界大戦以降、主に欧米の研究者 による欧米の産業・企業を中心に行われていた。例えば、バーノン(Vernon)の「プ ロダクト・サイクル・モデル(PCM)」、Buckley、Casson、Hernnart、Rugmanな ど の 「 内 部 化 理 論 」、 ダ ニ ン グ(Dunning)の 「 折 衷 パ ラ ダ イ ム 」、Jones and Kierzkowskiなどの「フラグメンテーション理論」、Krugmanなどの「アグロメレ ーション(agglomeration)理論」などが挙げられる。

こうした一般的な企業の国際展開についての理論をふまえながら、多くの研究者 が日本企業の対ASEAN進出と国際分業についての研究を行ってきた。本章の第一 節では、それらの代表的な先行研究をまとめて議論する。第二節では、こうした日 本企業の対ASEAN進出と国際分業についての先行研究について検討する。そして、

第三節では、先行研究の問題点を明らかにし、それを埋めるべき本研究の議論の枠 組みを提示する。

2.1 海外直接投資に関する研究

企業はなぜ海外投資、あるいはなぜ海外進出するのかという問題意識に関する研 究は、第二次世界大戦戦には、主にアメリカの研究者を中心に、多数の学者が海外 直接投資(FDI)の推計、及び企業の FDI の決定要因ならびに被投資(受入)国に対す るインパクトの分析を行っていた。

1 木村福成「国際貿易理論の新たな潮流と東アジア」『開発金融研究所報』(第14号、2003 年1月)、p.107参考にした。

1958年に、フランスの経済学者のモーリス・バイュによって、「多領土企業」(Multi Territorial Units)という用語が創り出された2。1960年には、かつて、アメリカの テネシー渓谷開発公社(TVA)の長官であったディビッド・E. リリエンソール(David E. Lilienthal)が、海外事業を展開するアメリカ企業の諸問題に関する論文の中で、

これら企業を「多国籍企業」(Multinational Corporations)と定義した3。しかし、

多国籍企業という実体は、その名称自体よりも以前から存在していた4。

1960年代まで、主流をなす経済理論家は、多国籍企業を、収益が低い国から高い 国へと持分資本を移動させる、単なる資本の鞘取業者としてしか見なかった。大き な概念的突破口は、1960年に、マサチューセッツ工科大学(MIT)で博士論文を完成 させたスティーブン・ハイマー(Stephen Hymer)によってもたらされた。この論文 は、「民族企業の国際的活動」と題され、FDIは単なる金融的な現象ではなく、1個 のパッケージ化された経営資源の移転を含むのであるとした5。

多国籍企業の理論におけるハイマーの貢献は、①コントロールの概念を取り入れ ることで、多国籍企業による直接投資を証券投資(間接)投資と区別し、②そうした 区別を念頭におきながら対外事業活動の理論を展開した、この2点にある。ハイマ ーは、直接投資は国外の投資対象企業の経営に「支配(control)」の行使を伴う点に 注目した。直接投資を外国での事業活動に直接に関与して事業収益をあげることを 目的とした企業の「実物的」な投資活動として位置づけ、そうした企業行動の理論 展開をはかったのであった6。

ハイマーのこの洞察及びこれ以外の多数の優れた命題は、その後に続く多くの理 論的発展の基礎をなすものであった7。例えば、バーノン(Raymond Vernon 1966) は、ハイマーによって提唱された対外直接投資の誘因である国際資本移動論を越え て産業組織論に見出したように、比較優位に基づく貿易論を越えて対外直接投資の

2 Bye, M. (1958).Self-financed multi territorial units and their time horizon.

International Economic Association International Economic Paper No.8, New York:

The Macmillan Company (original French version 1957). “Multi-territorial unit”は日 本語で「多属地企業」とも呼ばれる。

3 Lilienthal, D. (1960). The Multinational Corporation. In Melvin, Ashen and G.L.Bach, eds, Management and Corporations, 1985.New York: McGraw-Hill参考。

4 ジェフリー・ジョーンズ『国際ビジネスの進化』(桑原哲也・安室恵一・川邉信雄・榎本 悟・梅野巨利、有斐閣、1998年)、p.8。

5 Hymer, S. H. (1976).The International Operations of National Firms: A Study of Direct Foreign Investment.Cambridge, MA: MIT Press参照。

6 吉原英樹『日本企業の国際経営』(同文舘、1996年)、p.234。

7 ジェフリー・ジョーンズ『国際ビジネスの進化』、p.9。

発生原理を論じた。バーノンによって、輸出と対外直接投資の誘因を新製品の開発、

普及、衰退の過程の中に見出した「プロダクト・サイクル・モデル」(Product Cycle Model: PCM)が提唱された。PCM は、対外直接投資の発生に対して説明を供する 仮説モデルとして生まれた8。

また、内部化理論は、国境を越えて行われる取引を不完全な市場に任せるのでは なく、取引が企業内に内部化される根拠を示すことで、多国籍企業の存在理由を明 らかにしようとするものである。古典理論がもっぱら直接投資に注目したのに対し、

1970年代半ば以降、直接投資の意思決定主体である企業に国際ビジネス研究の関心 が移ると、企業はなぜ本国以外の国に付加価値活動を拡張するのかという問いかけ から、内部化理論が誕生した。内部化理論によれば、市場と企業内とで、機会主義 の出現メカニズムとその予防法が異なり、取引コストも異なってくることになる9。

市場による取引は、スポット契約による取引であり、外部経済を利用でき取引コ ストは低くなるが、個人の利己心に基づく機会主義的行動が発生するリスクが大き い。市場取引とは対照的なのが組織内での取引である。機会主義を避けようとすれ ば、自ら取引機能を内部化し、モノの流れを経営者が調整することが必要になり、

組織内の取引は企業の会計として処理されることになる10。つまり、多国籍企業が 取引の内部化を行う最大の要因は、①市場の失敗、②経営・管理による取引コスト の削減及び生産性の向上だと考えられる11。

そ し て 、 ダ ニ ン グ(John Dunning 1988)の 「 折 衷 パ ラ ダ イ ム 」(The eclectic paradigm of international production)は、それまでの様々な理論的アプローチを 統合化する枠組みであり、国際的な生産のあらゆる形態を説明しようとする12。

この折衷パラダイムは、次のような条件がある場合に、企業は国際的な生産に乗

8 江夏健一・長谷川信次・長谷川礼編『シリーズ 国際ビジネス(2)国際ビジネス理論』(中 央経済社、2008年)、p.23要約参考にした。

9 江夏健一・長谷川信次・長谷川礼編『シリーズ 国際ビジネス(2)国際ビジネス理論』、

pp.65-66。

10 川邉信雄『セブン-イレブンの経営史』(有斐閣、1997年)、pp.11-12。

11 内部化理論の詳細な議論は、 Buckley and Casson 1976, Teece 1977, Rugman 1981,

Hennart 1982, 長谷川信次『多国籍企業の内部化理論と戦略提携』(同文舘、1998年)

参照。

12 ダニング(Dunning)(1977)において、初めてOLIパラダイムが導入された。その後、そ のパラダイムはダニング(1980、1988、1995、1998、2000)自身によって、修正、拡張、

精緻化されてきた。その経緯についてはDunning, J. (1988). The Eclectic Paradigm of International Production: A Restatement and Some Possible Extensions,Journal of International Business Studies, Vol.19 (1); Dunning, J. (2000). The eclectic paradigm as an envelope for economic and business theories of MNE activity, International Business Review,Vol.9, pp.163-190を参照。

り出すと指摘する。すなわち、第一に企業が特定の海外市場において所有優位性 (Ownership specific advantages)13をもつ場合、第二に企業が所有優位を外国企業 に売り渡すよりも、それに価値を加えることの方が得策であると認識して、それの 保 持 に 強 い 関 心 を 持 つ よ う に な る 「 内 部 化 優 位 」(Internalization incentive advantages)の場合、そして第三に、もし本国にいるよりも特定の海外の立地場所 に資産を置く方が立地優位(Location specific advantages)をうまく引き出し、より 多くの利益に結びつく場合である。

このように、ダニングは、海外進出の重要な要因を受入国の立地優位性と企業の 所有優位性(企業の内的要因)という企業側(進出戦略)の要因を強調し、特に企業がそ の所有優位を持てば、海外での事業が可能になると主張している。しかしながら、

日本企業の海外進出の場合は、企業の内的要因だけでなく、投資国である日本の国 内要因、そして投資受入国の要因ひいては第三国の要因と国際的影響を受けて、状 況を異にしているといえる。

このように、所有優位性を中心に企業の海外進出の要因を議論している折衷パラ ダイムだけでは、日本企業の海外事業活動、特にASEAN進出と国際分業の要因に ついては説明不足だと思われる。したがって、日本企業の ASEAN 進出の場合は、

投資国側の要因、受入国側の要因と第三国及び国際的な要因にわけて、アプローチ した方がよく説明されるであろう。

1980年前後から、海外直接投資の意思決定の主体である日本企業を含む多国籍企 業の経営活動及び戦略と組織などについての研究がさらに注目されるようになって いる。例えば、H.V.パールミュッター(Howard V. Perlmutter 1979)の『グローバル 組織開発-企業・都市・地域社会・大学の国際化を考える-』、マイケル・ポーター (Michael E. Porter 1986)の『グローバル企業の競争戦略』、バートレットとゴシャ ール(Christopher A. Bartlett and Sumantra Ghoshal 1989)の『地球市場時代の企 業戦略』などが挙げられる。

小島清は次節で詳論するように、「3人4脚型」と言われるような商社が参加する 形態は、日本だけに存在するユニークなものであり、日本企業の海外進出は、総合 商社の活動によって支えられていることを明らかにした。総合商社の役割は、その 新形態直接投資を推進し、「総合商社はまさに(投資母国とホスト国双方の)「経済開

13 所有優位性は、経営的優位、技術的優位など企業が所有する有形資産だけでなく、無形 資産を含み、さらには組織自体が持つ能力まで含むことである。