.

インド化粧品市場調査

2012 年 3 月

本報告書に関する問い合わせ先: 日本貿易振興機構(ジェトロ) 生活文化産業企画課 〒107-6006 東京都港区赤坂 1-12-32 TEL:03-3582-5313 email: [email protected] 【免責条項】 ジェトロは、本報告書の記載内容に関して生じた直接的、間接的、あるいは懲罰的損害および利 益の喪失については、一切の責任を負いません。これは、たとえジェトロがかかる損害の可能性 を知らされていても同様とします。 © JETRO 2012 本報告書の無断転載を禁ずる。

アンケート返送先 FAX:03-5572-7044 e-mail:[email protected] 日本貿易振興機構 生活文化産業企画課宛 ● ジェトロアンケート ● タイトル:インド化粧品市場調査 ジェトロでは、将来の市場として、潜在的需要が高い可能性のある国や地域のマーケット情報を 日本の中堅中小企業の方々に紹介することを目的に本調査を実施いたしました。報告書をお読み いただいた後、是非アンケートにご協力をお願い致します。今後の調査テーマ選定などの参考に させていただきます。 ■ 質問 1:今回、本報告書で提供させていただきました「インド化粧品市場調査」について、ど のように思われましたでしょうか?(○をひとつ) 4:役に立った 3:まあ役に立った 2:あまり役に立たなかった 1:役に立たなかった ■ 質問 2:①使用用途、②上記のように判断された理由、③その他、本報告書に関するご感想を ご記入下さい。 ■ 質問 3:今後のジェトロの調査テーマについてご希望等がございましたら、ご記入願います。 ■ お客様の会社名等をご記入ください。(任意記入) ご所属 □企業・団体 □個人 会社・団体名 部署・部署名 お名前 ~ご協力、ありがとうございました~ ※本アンケートにご記入いただいた情報は、当該サービスの向上のために使用します。

目次

1. インド化粧品市場 ... 1 1.1. 市場規模 ... 1 1.2. インド消費者の人口動態的変化 ... 3 1.3. 消費者の購買行動 ... 4 1.3.1. グローバルブランドを好む 上位中間層 ... 4 1.3.2. インド市場向け製品の投入 ... 4 1.3.3. 男性用グルーミング市場:未開拓の市場 ... 5 1.3.4. ハーバル、アーユルヴェーダ製品の需要 ... 5 1.4. 製品部門別内訳 ... 5 1.5. 企業別内訳 ... 6 1.6. インドにおける化粧品の販売経路 ... 7 インド化粧品市場:部門別分析 ... 9 2. スキンケア部門 ... 9 2.1. 市場規模 ... 9 2.2. スキンケア部門:販売経路 ... 10 2.3. スキンケア部門:製品別内訳 ... 11 2.3.1. 美白クリーム市場 ... 11 2.3.2. フェイスウォッシュ市場 ... 13 2.3.3. ハンド&ボディケア市場 ... 15 2.3.4. 日焼け止め市場 ... 16 2.4. 市場での競争 – スキンケア部門 ... 18 2.5. 主な企業およびブランド... 19 2.6. 調査:スキンケア製品のブランド選好 ... 20 3. ヘアケア部門 ... 21 3.1. 市場規模 ... 21 3.2. ヘアケア部門:販売経路... 21 3.3. ヘアケア部門:市場区分... 22 3.3.1. シャンプー市場 ... 23 3.3.2. ヘアコンディショナー市場 ... 25 3.3.3. ヘアカラー市場 ... 27 3.4. 市場での競争 – ヘアケア部門 ... 29 3.5. 主な企業およびブランド... 30 4. デオドラント、フレグランス部門 ... 31 4.1. 市場規模 ... 31 4.2. フレグランス、デオドラント:販売経路 ... 32 4.3. デオドラント部門:市場区分 ... 32 4.4. デオドラント:新型の製品 ... 334.5. 市場での競争 – デオドラント市場 ... 34 4.6. 主な企業およびブランド... 34 4.7. フレグランス市場 ... 35 5. カラー化粧品部門 ... 37 5.1. 市場規模 ... 37 5.2. カラー化粧品-販売経路... 38 5.3. 市場での競争:カラー化粧品 ... 38 5.4. 主な企業およびブランド... 39 6. インド化粧品市場:成長カテゴリー ... 41 6.1. 美白クリーム ... 41 6.2. ヘアカラー ... 42 6.3. 特化スキンケア:アンチエイジング・クリーム ... 43 7. 市場の牽引要因 ... 44 7.1. インドの経済成長と好適な人口動態 ... 44 7.2. 流通の深化 - 農村への浸透 ... 45 7.3. 近代的流通経路の発展 ... 47 8. 市場予測 ... 49 9. 流通の構造 ... 51 9.1. 流通経路の種類 ... 51 9.1.1. 直接流通(0 段階流通) ... 51 9.1.2. 間接販売(4 段階流通) ... 52 9.1.3. 間接流通(3 段階流通) ... 55 9.1.4. 間接流通(2 段階流通) ... 56 10. 外国化粧品会社の参入戦略 ... 58 10.1. 輸入代理業者や販売代理業者を通じた輸入 ... 58 10.2. 国内小売業者とのライセンス契約 ... 59 10.3. 製造/流通のための合弁会社 ... 60 10.4. 100%出資製造施設/子会社 ... 60 11. 化粧品市場における競争 ... 62 11.1. 競争環境 – 主要企業とブランド ... 62 11.1.1. スキンケア部門:競争状況 ... 62 11.1.2. カラー化粧品部門:競争状況 ... 63 11.1.3. ヘアケア部門:競争状況 ... 64 11.2. グローバル化粧品会社 ... 65 11.2.1. L’Oreal ... 65 11.2.2. Revlon ... 68

11.2.3. Procter & Gamble (P&G) ... 71

11.3.1. Oriflame ... 73

11.3.2. Amway India ... 74

11.3.3. Avon Cosmetics India ... 76

11.3.4. その他の直接販売企業 (Mary Kay、Modicare) ... 78

11.4. インド化粧品会社 ... 79

11.4.1. Hindustan Unilever Limited (HUL) ... 79

11.4.2. Godrej Consumer Products Ltd. (GPCL) ... 81

11.4.3. Dabur India Ltd. ... 83

11.4.4. その他のインド化粧品会社(Paramount Cosmetics India, Zydus Wellness, Emami) 86 11.5. インドで事業を行っている日本の化粧品会社 ... 87 11.5.1. 資生堂 ... 87 11.5.2. マンダム・コーポレーション ... 87 11.5.3. ロート ... 88 12. 化粧品貿易... 90 12.1. 化粧品の輸入 ... 90 12.2. 化粧品の輸出 ... 93 12.3. インドへの化粧品の輸入に関する規制 ... 96 12.3.1. 医薬品・化粧品法 ... 96 12.3.2. 輸入関税 ... 97 12.3.3. 輸入手続きおよびガイドライン ... 97 12.3.4. 化粧品の輸入 –通関地点 ... 97 13. 参考資料 ... 98 13.1. 世帯所得分配 (2010 年) ... 98 13.2. 製品部門別の流通戦略 ... 99 13.3. 最高小売価格に基づく税額評価および関税の計算 ... 100 13.3.1. 最高小売価格(MRP)に基づく評価 ... 100 13.3.2. 化粧品およびトイレタリー製品:MRP に基づく税額評価 ... 100 13.3.3. 関税の計算 ... 101 13.4. 化粧品に関する展示会・見本市、雑誌 ... 103 13.4.1. 雑誌... 103 13.4.2. 展示会・見本市 ... 103 13.5. 間接流通経路 – 関連業者 ... 104

1.

インド化粧品市場

1.1.

市場規模

インドではここ数年間で化粧品の使用が著しく増加した。インド化粧品市場は主にスキンケア、 ヘアケア、カラー化粧品、デオドラントおよび香水からなる。インド最大の経済団体であるイン ド合同商工会議所(ASSOCHAM: Associated Chamber of Commerce and Industry of India) の調査によ ると、インドにおける化粧品の市場規模は 2010 年で 23 億 1,000 万ドル(1,060 億ルピー)、2014 年までに 44 億ドル(2,020 億ルピー)に成長することが予想される。インド化粧品市場の成長は、 国内消費者の社会経済的地位が変化したことをそのまま反映している。この市場は、主に可処分 所得の増加による購買力の向上、人々のファッション意識の高まり、企業が消費者の意識向上の ための宣伝活動に多額の資金を投じていることなどによって動いている。 図 1.1.1: インド化粧品の市場規模 (2006 年-2010 年) 0.624 0.718 0.95 1.5 2.31 0 0.5 1 1.5 2 2.5 2006 2007 2008 2009 2010 10 億 ド ル 出所:インド合同商工会議所(ASSOCHAM)、米国商務省、インド工業連盟(CII)、Koncept Analytics 注:為替レートは 1 ルピー=0.02178 ドルで計算 化粧品産業の専門家は、繁栄するインド中間層が、インドにおける化粧品の消費および販売を 動かす決定的な要因であるとしている。賃金の上昇や、一般に美容製品や化粧品に強い関心を示 す女性の就業増加が、化粧品部門の成長に寄与している。 インドでは、身だしなみが個人の社会的もしくは職業的な将来性を決定する重要な要因と考え られるようになり、消費者の間で身だしなみへの意識が高まったことにより、化粧品の使用が増 加している。化粧品使用人口のかなりの割合は「容姿を整えるため」、今後も「従来よりも大き な支出をするつもり」でいる。インド化粧品市場では依然として大衆市場向け製品が大きな比率 を占めているものの、可処分所得の増加とその結果としての購買力の高まりにより、大衆向け製 品から高級化粧品への移行が着実に進行している。インドの国内総生産(GDP) は 2010 年に 4 兆 ドル(購買力平価ベース)とされており、これは世界最大の化粧品市場を持つ日本(GDP4 兆 3,000

億ドル)に匹敵する。 図 1.1.2: 主要国の GDP(購買力平価ベース)(2010 年-2011 年推定) 15.2 14.5 10.1 4.0 4.3 2.9 2.2 15.8 15.1 11.3 4.5 4.4 3.1 2.4 0 2 4 6 8 10 12 14 16 18 EU 米国 中国 インド 日本 ドイツ ロシア 1 兆 ド ル 2010年 2011年(推定) 出所: IMF 世界経済見通し、 2011 年 9 月 インドの化粧品消費は他のアジア諸国に比べかなり小さい。2010 年、インドの 1 人あたりの化 粧品年間消費額は 1.8 ドルと推定され、日本(195.5 ドル)、シンガポール(117 ドル)、韓国(83 ドル)、マレーシア(32.3 ドル)、フィリピン(14.4 ドル)、インドネシア(7.1 ドル)などの 国々をはるかに下回る。 しかし、この浸透度の低さはインド亜大陸における化粧品の大きな成長潜在性を示している。 さらに、手頃な価格の新製品の発売が増加していることは、近い将来、同市場の成長の助けとな る。 図 1.1.3: 1 人当たりの化粧品の年間消費額 (2010 年) 195.5 117.0 83.0 32.3 26.5 14.4 8.8 7.1 5.7 1.8 0 50 100 150 200 250 U S $ P er Ca p ita 出所: L’Oréal による推計

1.2.

インド消費者の人口動態的変化

インドの着実な経済成長の結果、消費者に根本的な変化が生じている。インド経済の成長がこ のまま継続する場合、家庭の平均所得は今後 20 年で現在の 3 倍になり、2025 年までに世界第 5 位の消費経済になると予想されている。現在インドでは、主に都市化の進行や失業率の低下など により、中間層人口の著しい増加が起きている。教育、変化するライフスタイルへの意識の高ま り、外見を良くすることへの一般的関心の増加により、美容製品の需要は増大している。インド 全人口のうち、この中間層が、インド国内での化粧品販売の増加に大きな役割を果たしている。 消費慣習の変化、ライフスタイルの進化、ブランド品需要の増大が、インド中間層の主な特徴に なっている。 図 1.2.1 は、上位中間層(strivers)および下位中間層(seekers)がインドの中間層を構成しており、 これらの階層が 2025 年までに全階層中最大の成長を示すという推定値を表している。年間所得 が 20 万~49 万 9,999 ルピーまでの下位中間層は、2005 年は全人口の 4%を占めるにすぎないが、 2025 年までに 32%に成長すると予想されている。上位中間層の規模は、2005 年の全人口の 1%で あるのが、2025 年には 9%に拡大すると予想されている。個人所得の増加がこのまま進んだ場合、 2025 年には中間層人口は約 5 億 8 千万人(全人口の 41%)、現在の 10 倍に増加すると予測され ている。 図 1.2.1: インド:年間所得別人口内訳の推移 (2005 年-2025 年推計) 54 35 22 41 44 35 4 19 32 1 1 9 1 2 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2005年 2015年推計 2025推計 貧困層 上位貧困層 下位中間層 上位中間層 富裕層 1,429 1,278 1,107 100万人 中間層出所: McKinsey Global Institute 分析

注:上位中間層(strivers)と下位中間層(Seekers)が中間層を形成する。年間所得:富裕層 (Globals)=1,000,000 ル ピ ー 以 上 、 上 位 中 間 層 =500,000-1,000,000 ル ピ ー 、 下 位 中 間 層 =200,000-499,999 、 上 位 貧 困 層 (Aspirers)=90,000-199,999 ルピー、貧困層 (Deprived)=90,000 ルピー以下 主要なグローバル化粧品ブランドは、都市に住む、中間層以上に属する 23~50 歳の女性をタ ーゲットにしている。このグループはより良い製品を求め、国際的品質の製品にはより高い金額 を支払うとされている。

1.3.

消費者の購買行動

1.3.1. グローバルブランドを好む 上位中間層

グローバルブランドは、高い水準の現代的ライフスタイルを代表するものとして、次第にイン ド消費者の嗜好や選択を捕えつつある。現在、インド市場には、Avon、Burberrys、Calvin Klein、 Cartier、Christian Dior、Estee Lauder、Elizabeth Arden、Lancome、Chambor、Coty、L‘Oréal、Oriflame、 Revlon、L‘Oréal、Yardley、Wella、Schwarzkopf、Escada、Nina Ricci、Rochas、Yves St. Laurent、 日本の資生堂など、多数のブランドが参入している。外国ブランドの化粧品はインド国内ブラン ドのもの比べて高価であるが、インドの人口動態は化粧品販売に好ましい状況にあるため、多く の国際的な大企業がインド市場に惹きつけられ、インドの消費者向けに販売を行っている。グロ ーバル化粧品企業は、当初、価格を引き下げる等高級ブランドとしてのイメージを無くすことに 消極的だったが、現在はほとんどの企業が、より多くの消費者を惹きつけ利益を増加させるため、 価格をインド市場に合わせて調整するようになっている。インド市場で価格を最大 35%引き下げ た The Body Shop 社は、事業規模を拡大し、より多くのインドの消費者を惹き付けることに成功 している。 1.3.2. インド市場向け製品の投入 インド市場向けに製品を手頃な価格に設定することは、今もグローバル企業にとって最大の問 題であり続けている。市場での立ち位置を維持するため、大半の企業(インド企業およびグロー バル企業の両方)が新たな戦略を展開している。その 1 つに、限定的にインドの消費者だけに向 けた一連の製品を発売するというものがある。たとえば、ロレアル社は、インド市場で確固とし て足場を築くため、ヘアオイルなどのインド向け製品の発売を検討しており、今後 2~3 年で顧 客ベースを 1,500 万~2,000 万人にすることを目標にしている。 こうした戦略の実現のため、ロレアル社はムンバイの Mankhurd に研究・技術革新センターを、 プネに新工場を設立した。新たに設立された研究センターは、インドの消費者のニーズに適する よう特別にカスタマイズされた製品の開発を行う。新工場はインドでの生産能力を倍増すること を狙いとしている。ロレアル社は当面の間、インドの購買者に特化した製品の技術革新を行うこ と、少量パッケージの製品を発売することによる拡大を計画している。また、販売拡大を支援す るため、販売網の積極的な拡充を行っている。2009 年、同社のインド全国での取扱店は 25 万店 だったが、現在は 60 万店になっている。同社はさらに、2015 年までに取扱店を 100 万店に拡大 する計画である。 ヒンドゥスタン・ユニリーバ (HUL)社は、インド市場における化粧品・美容サービス・ブラン ド「Lakme」の販売促進で、インド映画俳優などによる宣伝と技術革新に力を入れている。同社 は現代インド女性向け特別仕様の「Lakme Absolute」を発売した。このシリーズの宣伝に、映画 俳優のカリーナ・カプールを起用した。ロレアル社は中心ブランド「L‘Oréal Paris」の販売促進 に映画俳優アイシュワリヤ・ラーイ・バッチャンを使い、集中的なテレビ広告キャンペーンを行 っている。Lakmé と L‘Oréal によるインドのブランド化粧品部門の市場シェア争いは、今後ます ます激化することになる。

こうしたインド映画産業およびファッション産業の繁栄で、インド人が容姿や身だしなみの重 要性に気付くようになり、インド化粧品産業の成長はさらに加速している。現在、インドの化粧 品製造業者は主に国内向けに製造を行っているが、次第に国外市場においても足場を築き始めて いる。たとえば、Dabur India は、米国市場におけるエスニック・ヘアスタイル用高品質ヘアケア 製品の需要増加に対応するため、アフリカのヘアケア企業 Namaste Laboratories LLC およびその 子会社 3 社 - Hair Rejuvenation & Revitalization Nigeria Limited、Healing Hair Laboratories International, LLC、Urban Laboratories International, LLC -を買収した。

1.3.3. 男性用グルーミング市場:未開拓の市場 ASSOCHAM が 6,000 人の消費者を対象に行った調査によると、インドのティーンエイジャー の 65%はブランド化粧品を好み、その消費は過去 10 年間で 75%増加している。男性ティーンエ イジャーは、身だしなみへの意識の高まりや西洋文化の影響により、過去 10 年間で化粧品への 平均支出は 300%以上増加した。男性ティーンエイジャーの 75%が、月当たりの化粧品への平均 支出約 21.8 ドル(1,000 ルピー、2000 年)から現在の約 65~87 ドル(3,000~4,000 ルピー)に増 加している。HUL, Garnier, Nivea, Emami, Paras Pharma などの企業は男性向け製品を販売している。 HUL は 2004 年に男性用美白クリーム「Fair and Handsom」を、2 年後には、同社の人気商品「Fair & Lovely」の拡大商品である「Fair and Lovely Menz Actiove」を発売した。

1.3.4. ハーバル、アーユルヴェーダ製品の需要

インドでは、ハーバルおよびアーユルヴェーダ化粧品の需要が劇的に増加している。それらの 製品がインドの伝統的薬草類から製造され、副作用がないと信じられているためである。Dabur, Biotique, Himalaya, Shehnaz Hussain, Emami などの企業がこの分野の先駆けであり、それぞれ異な る製品分野で営業している。

1.4.

製品部門別内訳

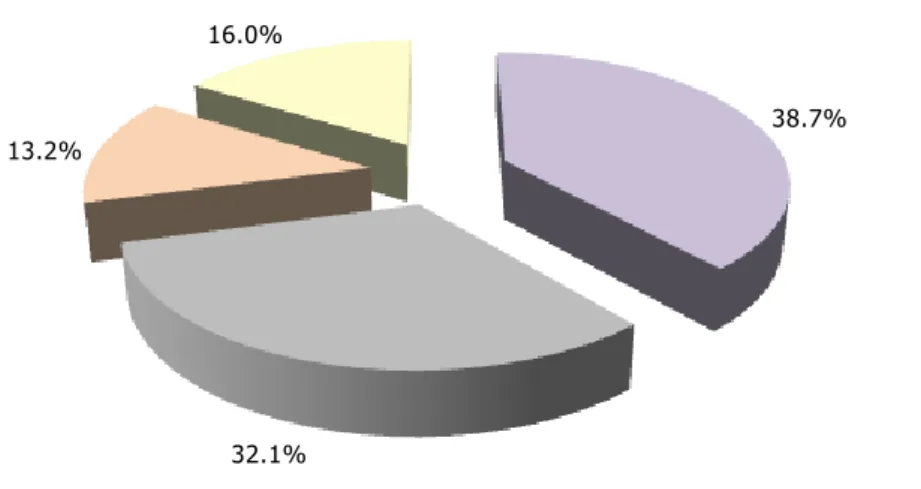

ヘアケア部門は 2010 年に化粧品市場全体のおよそ 38.7%の市場シェアを占め、最大の製品部門 である。ヘアケア製品にはシャンプー、染毛剤、コンディショナー/ジェル/クリームなどがある。 スキンケア部門は 32.1%の市場シェアを占め、美白クリーム、ハンドケアおよびボディケア製品 (ローション、モイスチャライザー、スクラブ、トーナーなど)、洗顔製品、日焼け止めなどが 含まれる。カラー化粧品は最も急速に成長している部門の 1 つであり、16%の市場シェアを占め る。これにデオドラントおよび香水が 13.2%で続いている。図 1.4.1: インド化粧品市場:製品部門別内訳 (2010 年)

出所: L’Oréal estimates, Assocham

1.5.

企業別内訳

Hindustan Unilever が 2010 年の市場シェア 30.9%で、インド化粧品産業をリードしている。Fair & Lovely, Sunsilk, Lakmé, Olay, Ponds などが中心ブランドであり、最も売上に貢献している。

L’Oréal はインド化粧品産業第 2 位の企業であり、市場全体の 9.5%を占める。主要ブランドに は Garnier, Lancome, Matrix がある。

P&G はインド化粧品産業で最も急速に成長している企業であり、2010 年の市場シェア 7.6%。 Olay, Head & Shoulders, Pantene が同社の重要ブランドである。Olay はアンチエイジング製品の主 要ブランドの 1 つでもある。

図 1.5.1: インド化粧品市場:企業別内訳(2010)

出所: L’Oréal 推計 & Nielsen 推計, Jefferies Research Report, 2011 年 7 月

38.7% 32.1% 13.2% 16.0% ヘアケア スキンケア デオドラント カラー化粧品 30.90% 9.50% 7.60% 1% 51%

1.6.

インドにおける化粧品の販売経路

化粧品の場合、アジア諸国の多くで、大衆市場向け小売経路が販売経路の大半を占める。大衆 市場向け小売経路には、ハイパーマーケット、スーパーマーケット、ドラッグストア、伝統的小 売店舗などがある。インドでは、この経路による販売が 2010 年の化粧品売上高のそれぞれ 84.9% を占めた。日本、中国、タイでは、この経路による同年の販売は売上高のそれぞれ 58%、66.5%、 57.5%を占めている。 図 1.6.1: アジア化粧品市場:各国の販売経路別内訳 (2010 年) 出所: L’Oréal 推計- 石けん、歯磨き粉を除く デパート、香水販売店、空港免税店、独立店舗、ネット・ショップなどの選別流通が、化粧品 流通の第 2 位である。2010 年にこの経路が化粧品販売に占める割合は、日本 11.7%、中国 14%、 インド 1.7%、タイ 10.2%である。インド市場における製品やサービスの販売においては、直接販 売も急速に成長している。 図 1.6.2: インド化粧品市場:販売経路別内訳 (2010 年) 出所: L’Oréal 推計- 石けん、歯磨き粉を除く 84.9% 7.8% 5.4% 1.7%0.2% 大衆市場 ヘアサロン 直接販売 選別流通 薬局 58 66.5 84.9 57.5 6.7 4.8 7.8 4.2 11.7 14 1.7 10.2 1.6 0.2 3.2 23.6 13.1 5.4 24.9 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 日本 中国 インド タイ 大衆市場 ヘアサロン 選別流通 薬局 直接販売インドでは、化粧品の流通は主に大衆市場経路(84.9%)で行われており、これにヘアサロン (7.8%)、直接販売(5.4%)、選別流通(1.7%)、薬局(0.2%)が続いている。販売経路は製品 の種類によって異なり、消費者製品は大衆市場経路で販売され、高級品はデパートやアウトレッ ト・ストアなどの選別流通で販売されている。 インドにおける直接販売は、化粧品や家庭用品から健康保険にいたる様々な製品やサービスを 提供しており、近年急速に成長している。美容製品の直接販売は過去 10 年間にブラジルやロシ アなどで急速に成長しており、インドや中国にとっては将来の成長の重要な道筋を示すものであ る。

インド化粧品市場:部門別分析

2.

スキンケア部門

2.1.

市場規模

インドのスキンケア市場は 2009 年の 5 億 3,360 万ドル(245 億ルピー)から、2010 年の 7 億 4,050 万ドル(340 億ルピー)へと大きな成長を記録した。スキンケア製品にはモイスチャライザ ー、洗顔料、ライトニング、アンチエイジングおよびその類似商品が含まれる。美白クリーム、 フェーシャル・クリーム、モイスチャライザーが急速な成長を遂げており、洗顔料の成長が最も 大きい。Clarins や資生堂などの高級スキンケア・ブランドはインドで好業績を上げており、Nivea、 Garnier、Pond's などのブランドは大衆市場で急速に成長している。 インド人の間におけるライフスタイルの変化と可処分所得の増加は、製品の選択や外見を良く するために支出する意欲に影響し、パーソナル・グルーミング製品の需要を増加および同部門の 成長につながっている。このため、インドではフェース・クリームやモイスチャライザーの基本 的な使用から、日焼け止め、トーナー、洗顔料、引き締めローション、クマ除去クリーム、シワ 除去クリーム、昼用/夜用クリームなどの、より特化したスキンケア製品への移行が起きている。 現在の消費者の選好や消費パターンを考慮すると、インドのスキンケア市場は今後数年間のうち に高い成長を記録することが予想される。 図 2.1.1:インド・スキンケア市場(2005-2010 年) 273.7 325.7 384.4 457.4 533.6 740.5 0 100 200 300 400 500 600 700 800 2005 2006 2007 2008 2009 2010 100 万 ド ル 出所: Assocham 注:為替レートは、すべての年につき、1 ルピー=0.02178 ドルで計算 現在、インドのスキンケア製品の 1 人当たり年間消費額は 0.3 ドルであり、インドネシア(0.8 ドル)、中国(3.2 ドル)、タイ(7.7 ドル)などの新興国に比べると非常に低い。インドのスキンケア市場は巨大な未開拓市場であり、非常に大きな成長潜在性を提供する。国 内、国外の企業が集まる非常に競争的な市場である。高級スキンケア製品市場では、P&G や L ‘Oréal などのグローバル企業の参入によって競争が激化している。しかし、低価格および中価格 帯での競争はそれほど激しくはない。 図 2.1.2: スキンケア製品の 1 人当たり年間消費額:各国比較 (2010 年) 3.2 0.8 0.3 7.4 7.7 0 1 2 3 4 5 6 7 8 9 中国 インドネシア インド マレーシア タイ ドル 出所: MOSL, Dabur プレゼンテーション 多くの企業は、インド人消費者の変化する好みに合わせ、市場特化した製品を発売している。 製品の提供方法や包装を改良するとともに、広告費を増額したり、自然化粧品などのより特化さ れた分野で製品を発売したりしている。たとえば、Dabur は美白化粧品の「Uveda」(「Dabur Uveda Complete Fairness Cream with SPF 20」と「Dabur Uveda Lightening and Radiance Mask」)を発売し た。

2.2.

スキンケア部門:販売経路

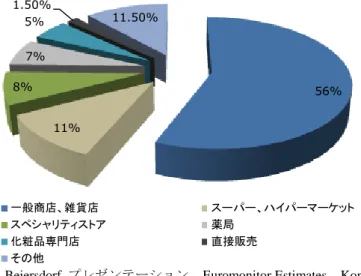

地元の雑貨店および一般商店が、インドにおけるスキンケア製品の最も一般的な販売経路であ り、2010 年のスキンケア製品販売の約 56%がこの経路で行われている。スキンケア製品は日常的 に使用されるものであり、そのため消費者は、一般商店での購入を好む。スーパーマーケットや ハイパーマーケットは、中級および高級スキンケア製品にとって最も効率的販売経路だと考えら れている。これらの経路は 2010 年にスキンケア製品販売全体の約 11%を占めている。同年に、 スペシャリティーストア、薬局、化粧品専門店での販売は合わせて全体の 20%、直接販売は 1.5% だった。 直接販売は、無料配達、割引販売、製品の選択や注文が容易なことなど多くの利点があること から、最も有効な販売経路の 1 つになりつつある。Oriflame、Avon、Amway、Modicare がスキン ケア製品の直接販売における大手企業である。図 2.2.1: スキンケア部門:販売経路別内訳 (2010 年)

出所: HUL レポート、Beiersdorf プレゼンテーション、Euromonitor Estimates、Koncept Analytics

注: HUL はスキンケア製品およびパーソナルケア製品における首位企業であり、その販売経路はスキンケア 製品流通の基準と考えられている。数値の算出は Beiersdorf & Euromonitor のデータに基づく。

2.3.

スキンケア部門:製品別内訳

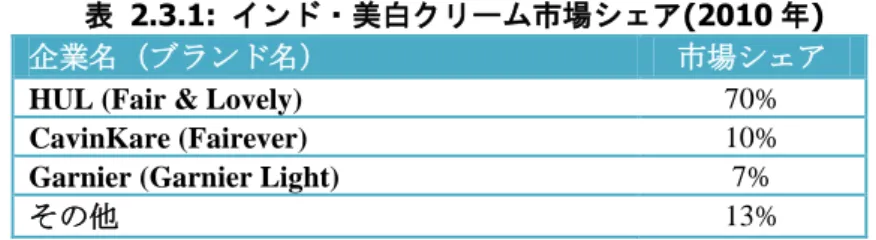

美白クリームは 2010 年にスキンケア製品市場の 52.9%を占め、最大のカテゴリーになっている。 ローション、モイスチャライザー、フェイシャルマスク(ピールオフ、フェイシャルパック)、 スクラブなどのハンド&ボディケア製品はシェア 28.8%で第 2 位、それにフェイスウォッシュ (9.2%)、日焼け止め(2.3%)が続いている。 図 2.3.1: スキンケア部門:製品別内訳: (2010 年) 出所: Assocham 注: ハンド&ボディケア製品のカテゴリーには、ローション、モイスチャライザー、フェイシャルマスク(ピ ールオフ、パック)、スクラブ、トーナーが含まれる。「その他」には、漂白剤、脱毛剤などが含まれる。 2.3.1. 美白クリーム市場 美白クリームはスキンケア製品で最大のカテゴリーであり、2010 年にはスキンケア製品販売の 52.9%を占めた。同製品の市場はさらに女性用美白クリーム、男性用美白クリームに分けること ができる。美白クリームの市場規模は 2010 年にはおよそ 3 億 9,204 万ドル(180 億ルピー)とさ 56% 11% 8% 7% 5% 1.50% 11.50% 一般商店、雑貨店 スーパー、ハイパーマーケット スペシャリティストア 薬局 化粧品専門店 直接販売 その他 52.9% 28.8% 9.2% 2.3% 6.8% 美白クリーム ハンド&ボディケア フェイスウォッシュ 日焼け止め その他れている。同市場の成長要因には、可処分所得の増加、組織小売業の発展、製品認知の増加、男 性向けグルーミングの普及などがある。以前は製品の選択肢が限られていたが、現在の市場には 相当に幅広い製品が揃っている。

表 2.3.1: インド・美白クリーム市場シェア(2010 年)

企業名(ブランド名) 市場シェア

HUL (Fair & Lovely) 70%

CavinKare (Fairever) 10%

Garnier (Garnier Light) 7%

その他 13%

出所: HUL プレゼンテーション

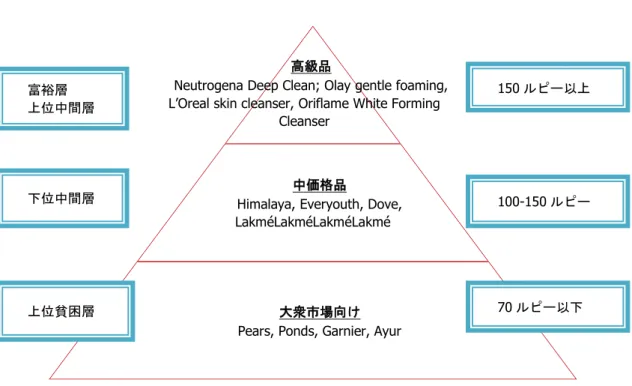

HUL の Fair & Lovely がシェア 70%で美白クリーム市場を支配しており、CavinKare の Fairever が市場シェア 10%で第 2 位である。Lóreal の大衆市場向けブランド Garnier はこの市場に力を入 れ始めており、インド市場で同社初の美白クリームとして Garnier Light を発売、その後、2011 年 4 月に美白クリーム 2 番目の製品として Garnier Light Ultra を発売した。最近、HUL と CavinKare は戦略を変更し、美肌や美容製品の一部として美白クリームを再発売した。たとえば HUL は、 製品の路線変更の際、「美肌・美白」を強調し、製品を美白とともに美肌効果があるとした。「美 白」のコンセプト自体が進化しつつあり、人々は日常的な使用により肌の健康、きめ、色合いを 向上させ、健康的に見せる美白製品を求めるようになっている。 図 2.3.2: インド・美白クリーム市場:価格帯と所得層の関係 出所: 企業ウェブサイト、 Koncept Analytics 注: 上位中間層(strivers)と下位中間層(Seekers)が中間層を形成する。年間所得:富裕層 (Globals)=1,000,000 ル ピ ー 以 上 、 上 位 中 間 層 =500,000-1,000,000 ル ピ ー 、 下 位 中 間 層 =200,000-499,999 、 上 位 貧 困 層 (Aspirers)=90,000-199,999 ルピー、貧困層 (Deprived)=90,000 ルピー以下 大衆市場向け

Fair & Lovely, Fairever, Himalaya, Fairone, Garnier Light

100-300 ルピー

100 ルピー以下 高級品

Olay Natural White, L’Oreal White Perfect, Lakmé

Perfect Radiance, Neutrogena Fine Fairness 300 ルピー以上

上位貧困層 貧困層 上位中間層 下位中間層 富裕層 上位中間層 中価格品

Nivea Sparkling Glow, Dabur Uveda, Lotus Herbals WhiteGlow, Ponds White Beauty

製品の価格帯による区分 消費者の所得層

表 2.3.2: インド・美白クリーム市場 – 主なブランドとターゲット顧客

ブランド 企業 ターゲット顧客(年齢層) 価格(ルピー)

および容量 高級品

Olay Natural White P&G 都市 (20 代半ば~50 代半ば) 300 (50g) L’Oréal White Perfect L’Oréal India 都市 (25-45) 499 (50g) LakméPerfect Radiance HUL 都市 (24~40 代半ば) 450 (25ml) Neutrogena Fine Fairness Johnson & Johnson 都市 ( 若者 & 50 代半ば) 645 (30ml) Oriflame Optimals Lightening Oriflame India 都市 (25~50+) 540 (50ml) 中価格品

Nivea Sparkling Glow Beiersdorf 都市 (30 代半ば~50 代) 200 (30ml) Lotus Herbals WhiteGlow Lotus Herbals 都市 & 小都市 (30+) 260 (60g)

Ponds White Beauty HUL 都市 (20+) 150 (50g)

Dabur Uveda Dabur 都市 (ミドルエイジ) 115 (50g)

大衆市場向け

Fair & Lovely HUL 都市/農村 (20+) 49 (50g)

Fairever CavinKare 小都市/農村 (10 代) 48 (50g)

Fairone Shahnaz Hussain 小都市/農村(10 代) 60 (50g)

Garnier Light L’Oréal 都市 & 小都市 (20+) 95 (100ml)

Himalaya Himalaya Herbal 小都市/農村(10 代) 48 (50g)

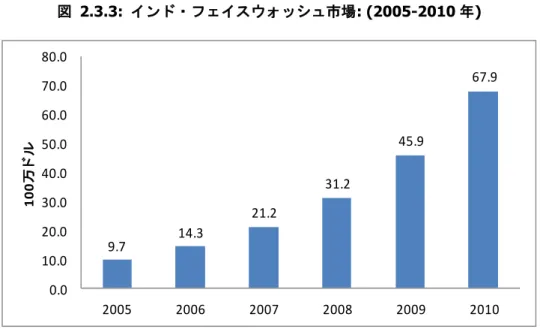

出所: 企業ウェブサイト 注: 為替レートは 1 ルピー=0.02178 ドルで計算 2.3.2. フェイスウォッシュ市場 フェイスウォッシュ製品は、数十年前にはまったく知られていなかったが、現在はスキンケア 部門における重要カテゴリーになっている。従来の石けんは顔の肌には合わないこともありうる とされつつあり、フェイスウォッシュの需要が高まっている。フェイスウォッシュは通常の石け んに比べ、顔の肌にとって以下のような利点があるとされている。 肌の滋養 毛穴のつまりを除去 汚れの除去 抗菌効果による肌の浄化 過度の脂分を防止 肌の若返り 消炎性により、肌荒れの防止 角質の除去 ニキビ防止 シワ防止

図 2.3.3: インド・フェイスウォッシュ市場: (2005-2010 年) 9.7 14.3 21.2 31.2 45.9 67.9 0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 2005 2006 2007 2008 2009 2010 100 万 ド ル 出所: AC Nielson

インドのフェイスウォッシュ市場には、Clean and Clear、Himalaya、Pears、Lakmé など、多数 のブランドが存在しており、これが市場の飽和状態を生み出している。これらのブランドはそれ ぞれ対象とする消費者を定めており、その結果、各ブランドは一定の市場シェアを確保できてい る。人々は一般に、肌に対して普段と異なる製品を試してみることを避けるため、これらの企業 がインドのフェイスウォッシュ市場を支配しているといえる。 インドのフェイスウォッシュ市場の市場規模は、2010 年に 6,790 万ドルで、2009 年から 49%の 成長を示している。同市場はインドのスキンケア市場において最も急速に成長しているカテゴリ ーである。特に女性の間において外見を良く見せようとする欲求が高まっており、これらの企業 は付加価値のある、より良い製品を発売し続けている。インドのフェイスウォッシュ市場は、ハ ーバルまたはナチュラル製品と化粧フェイスウォッシュの 2 つに分類できる。ハーバル・フェイ スウォッシュ市場では Himalaya が、Joy、Ayur などの他ブランドと競争しながらも、市場を支配 している。化粧フェイスウォッシュ市場では、Ponds と Lakmé が巨大な顧客ベースを有している。 2010 年 6 月現在、HUL と L’Oréal がそれぞれ市場シェア 19.3%で、Himalaya が 17.8%でそれらに 続いている。 表 2.3.3: インド・フェイスウォッシュ市場シェア (2010 年) 企業名 市場シェア (%) HUL 19.3 L’Oréal 19.3 Himalaya 17.8 その他 43.6 出所: Nielson

図 2.3.4: インド・フェイスウォッシュ市場:価格帯と所得層の関係 出所:企業ウェブサイト、 Koncept Analytics 注:上位中間層(strivers)と下位中間層(Seekers)が中間層を形成する。年間所得:富裕層 (Globals)=1,000,000 ル ピ ー 以 上 、 上 位 中 間 層 =500,000-1,000,000 ル ピ ー 、 下 位 中 間 層 =200,000-499,999 、 上 位 貧 困 層 (Aspirers)=90,000-199,999 ルピー、貧困層 (Deprived)=90,000 ルピー以下 表 2.3.4: インドのフェイスウォッシュ市場:主なブランドとターゲット顧客 ブランド 企業 ターゲット顧客(年齢層) 価格(ルピー) および分量 高級品

Olay Gentle Forming P&G 都市(20 代半ば~50 代半ば) 332 (100g) L’Oréal Skin Cleanser L’Oréal India 都市 (25-45) 175 (50gm) Neutrogena Deep Clean Johnson & Johnson 都市 (24~40 代半ば) 320 (200ml) Oriflame Optimals Cleanser Oriflame India 都市 ( 若者 & 労働者) 378 (200ml) 中価格品

Himalaya Himalaya Herbal 都市 & 小都市(20 代後半) 150 (150ml)

Everyuth Zydus Wellness 都市の若者 (15–25) 90 (125g)

Dove HUL 都市の若者、中年 125 (100g) Lakmé HUL 都市(20 代半ば~50 代半ば) 135 (100g) 大衆市場向け Ponds HUL 都市/農村 (20+) 65 (100g) Garnier L’Oréal 都市(15-30) 73 (100g) Pears HUL 都市(20 代初め~30 代後半) 85 (100g)

Ayur Ayur Herbals 都市/小都市/農村 35 (50g)

出所: 企業ウェブサイト (注: 為替レートは 1 ルピー=0.02178 ドルで計算) 2.3.3. ハンド&ボディケア市場 ハンド&ボディケア市場は、ローション、モイスチャライザー、クリームなどからなっている。 2010 年の市場規模は 2 億 1,300 万ドルで、2009 年の 1 億 8,200 万ドルから成長している。所得レ 消費者の所得別区分 製品の価格帯による区分 中価格品

Himalaya, Everyouth, Dove, LakméLakméLakméLakmé

大衆市場向け Pears, Ponds, Garnier, Ayur

100-150 ルピー

70 ルピー以下 高級品

Neutrogena Deep Clean; Olay gentle foaming, L’Oreal skin cleanser, Oriflame White Forming

Cleanser 150 ルピー以上 下位中間層 上位貧困層 富裕層 上位中間層

ベルの上昇により、低所得層も化粧品やトイレタリーにより多く支出できるようになった。都市 に住む中高所得層の消費者は大衆市場向け製品でも付加価値があるものや高級品を求め始めて いる。 図 2.3.5: インド・ハンド&ボディケア市場 (2005 年~2011 年推計) 77 95 118 146 182 213 278 0 50 100 150 200 250 300 2005 2006 2007 2008 2009 2010 2011 100 万 ド ル

出所: HUL 企業プレゼンテーション; 2011: Annualized Estimates

HUL はブランド Vaseline でワセリンおよびボディ・ローションのカテゴリーでシェア 55~60% を占め、同カテゴリーをリードしている。同社は Vaseline for Men の発売により、Vaseline ブラン ドを男性用グルーミングのカテゴリーにまで展開している。同社は、Vaseline の季節限定製品で はないイメージを作り出そうとしており、夏向けの保護効果のあるアロエベラ・タイプの製品や 紫外線からの保護や日焼け止め効果のある Healthy White を発売した。 2.3.4. 日焼け止め市場 インドは熱帯の国であるため、日焼け止め(サンブロック、サンスクリーン)は必需品である。 日焼け止めの市場規模は 2010 年に 1,697 万ドルと推定され、今後数年間に年間 5~8%の成長が見 込まれる。本来インドの気候条件なら、日焼け止めがスキンケア製品において必須となるのは当 然とされるが、同市場は、製品への意識や使用において依然として隙間市場にとどまっている。 日焼け止めの必要性や強い紫外線から肌を守ることの利点についての意識の欠如のため、インド の消費者は日焼け止めを日常的に使用する重要な製品とは考えていない。 日焼け止め製品の消費は、主に、働いており、外出することが多い都市の女性からの需要によ って促進されている。そうした女性は健康的な肌を維持することについての知識があり、意識も 高い。しかし、日焼け止め成分を含む他のスキンケア製品が存在することで、消費者が日焼け止 め機能のみの製品を見過ごしてしまうことも多い。 日焼け止め製品は、日焼けあと用、セルフタン、日焼け防止用など、多くのカテゴリーに分類 される。この市場には、Lakmé, Lotus, Everyuth, Garnier などのほか、多くの企業が存在している。 インドの日焼け止め市場は、シェア約 41%の Lakmé を有する HUL が支配している。

表 2.3.5: 日焼け止め:製品の分量による内訳: (2010) 容量 シェア (%) 100 ml 40.7% 250 ml 18.4% 50 ml 14.1% 350 ml 11.3% 計 84.5% 出所: 各企業のプレゼンテーション 日焼け止めで最も流通している容量は 100 ミリリットルで、価格は 100~150 ルピー(2.17~5.4 ドル)ほどである。容量別の販売額内訳は多い順に、100 ミリリットル(40.7%)、250 ミリリッ トル(18.4%)、50 ミリリットル(14.1%)、350 ミリリットル(11.3%)で、これらを合計する と 84.6%になる。日焼け止めは主にクリームおよびローションの形態で販売されている。クリー ムは肌触りが良く、乾燥肌の人に適している。ミクロ溶液も人気がある組成分であり、混合肌お よび脂性肌の人が使用する。 日焼け止めクリームは 50 ミリリットル入り(SPF50 以上)で 300~700 ルピー(6.5~15.3 ドル) で販売されている。液体製品は 40 ミリリットル入りで 800~1,300 ルピー。インドにおける日焼 け止め製品の顧客ベースの拡大は、男性のスキンケア製品に対する意識の高まりによって生じて おり、男性用は毎年 25%成長している。このほか、ティーンエイジャーも成長に寄与している。 男性用、ティーンエイジャー用は、日焼け止め製品のブランドにとって、利益をもたらす製品に なっている。 図 2.3.6: インド・日焼け止め製品市場:価格帯と所得層の関係 出所: 企業ウェブサイト, Koncept Analytics 注: 上位中間層(strivers)と下位中間層(Seekers)が中間層を形成する。年間所得:富裕層 (Globals)=1,000,000 ル ピ ー 以 上 、 上 位 中 間 層 =500,000-1,000,000 ル ピ ー 、 下 位 中 間 層 =200,000-499,999 、 上 位 貧 困 層 (Aspirers)=90,000-199,999 ルピー、貧困層 (Deprived)=90,000 ルピー以下 中価格帯 LakméLakméLakméLakmé, Everyuth, Himalaya, Nivea

大衆市場向け

Ayur, Fair & Lovely, Shahnaz Hussain

150- 250 ルピー

150 ルピー以下 高級品

Avon, Oriflame, Amway, Neutrogena,

VLCC, Lotus 250 ルピー以上 上位中間層 下位中間層 富裕層 上位中間層 上位貧困層 製品の価格帯による区分 消費者の所得層

表 2.3.6: インド・日焼け止め市場 - 主なブランドとターゲット顧客

ブランド 企業 ターゲット顧客(年齢層) 価格(ルピー)

および容量 高級品

Avon Avon Products 都市 (18-40) 289 (50g)

Amway Amway India 働く女性 (25-45) 360 (150ml)

Neutrogena Johnson & Johnson 都市 (20 代後半~30 代、労働者) 450 (118ml) Oriflame Oriflame India 都市 (30 代半ば~50 代半ば) 364 (200ml)

VLCC VLCC 都市 (若者 & ミドルエイジ) 295 (100g)

Lotus Lotus Herbals 都市(ミドルエイジ & 労働者) 275 (120g) 中価格品

Himalaya Himalaya Herbal 都市・小都市(30 代前半) 163 (100ml)

Nivea Beiersdorf 都市 (25-50) 246 (100ml)

Lakmé HUL 都市(若者 & ミドルエイジ) 230 (100ml)

Everyuth Zydus Wellness 都市(若者 & ティーンエイジャー) 169 (100ml) 大衆市場向け

Fair & Lovely HUL 都市/農村 (20+) 65 (100g)

Ayur Ayur Herbals 都市・小都市/農村 73 (100g)

Herbal Sunblock Shahnaz Hussain 都市・小都市/農村(30 代半ば) 85 (100g)

出所: 企業ウェブサイト

注: 為替レートは 1 ルピー=0.02178 ドルで計算

2.4.

市場での競争 – スキンケア部門

インドのスキンケア市場は多数の国内企業とグローバル企業が市場シェアの拡大を目指すと いう競争的構図になっている。HUL がこの部門の市場リーダーであり、2010 年に市場の 59%を 占めた。HUL の Fair and Lovely は女性向け美白クリームの首位製品になっている。HUL はスキ ンケア部門で幅広い種類の製品を持ち、処方の改善と新しいパッケージ・デザインにより、中心 ブランド Lakmé を強化しつつある。

Emami と Dabur は、2010 年の市場シェアがそれぞれ 7%で、市場第 2 位の企業である。Emami は過去 35 年の間、健康、美容、パーソナルケア市場で活動しており、アーユルヴェーダ製品部 門で卓越した地位を確立している。最新の研究開発(R&D)施設に支えられ、Emami はブランド BoroPlus および Fair and Handsome を開発した。国際的企業のL’Oréal は 2010 年インドのスキンケ ア市場の 6%を占めており、これに CavinKare(3%)が続いている。

図 2.4.1: インド・スキンケア市場:主要企業の市場シェア (2010 年)

出所: Dabur の推計

2.5.

主な企業およびブランド

表 2.5.1: スキンケア市場 - 主要ブランドと企業名

企業名 (NBO) ブランド

Amway India Enterprises Pvt Ltd Artistry Avon Beauty Products India Pvt Ltd Avon Naturals Bio Veda Technologies Pvt Ltd Biotique

CavinKare Pvt Ltd Fairever, Nyle cold cream and lotion

Clarins SA Clarins

Dabur Gulabari cold cream & lotion, Uveda, Fem bleaches Elca Cosmetics Pvt Ltd Clinique (Estée Lauder Cos Inc)

Elder Pharmaceuticals Ltd Fair One

Emami Ltd Himani Boroplus

Himalaya Drug Co, The Himalaya Herbals

Hindustan Unilever Ltd Fair & Lovely, Lakmé, Pears, Pond's, Vaseline Intensive Care, Vaseline Lip Guard, Aviance

Johnson & Johnson (India) Ltd Clean & Clear Neutrogena

L'Oréal India Pvt Ltd Garnier Men, Garnier Skin Naturals, L'Oréal Dermo-Expertise Lotus Herbals Ltd Lotus Herbals

Modicare Ltd Essensual 20

Nivea India Pvt Ltd Nivea Body, Nivea for Men, Nivea Soft, Nivea Visage

Oriflame India Pvt Ltd Oriflame Essentials (Oriflame Cosmetics SA), Oriflame Nature (Oriflame Cosmetics SA), Oriflame Optimals (Oriflame Cosmetics SA) Piramal Healthcare Ltd Lactocalamine (Piramal Healthcare Ltd)

Procter & Gamble Home Products Ltd Olay Reckitt Benckiser (India) Ltd Clearasil Three-N-Products Pvt Ltd Ayur Zydus Wellness Ltd Ever Yuth

出所: 企業ウェブサイト 59% 7% 7% 6% 3% 18%

2.6.

調査:スキンケア製品のブランド選好

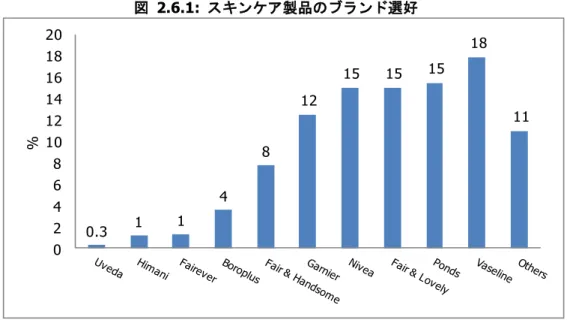

Religare India は 170 の小都市・都市に住む(様々な所得グループに属する)1,700 人を対象に、 インド都市消費者の消費および支出パターンについての調査を実施した。スキンケア製品のうち、 全体の 18%は Vaseline を使用しており、Nivea、Fair & Lovely、Ponds が各 15%、Garnier (L’Oréal) が 12%でそれに続いている。

図 2.6.1: スキンケア製品のブランド選好

出所: Religare Capital Markets

消費者の所得に基づく調査によると、高所得者(年 100 万ルピー以上)は Nivea (19%)、Vaseline (18%)、Olay (14%)、Garnier (12%) 、Ponds (12%)などのブランドを好むことがわかった。一方、 低所得者(年 20 万ルピー以下)は、Fair & Lovely (18%)、Vaseline (16%)、Ponds (15%)、Garnier (11%)、 Fair & Handsome (10%)などを使用している。

図 2.6.2: スキンケア製品のブランド選好(年収による差異)

出所: Religare Capital Markets

0.3 1 1 4 8 12 15 15 15 18 11 0 2 4 6 8 10 12 14 16 18 20 % 1 2 2 3 5 9 8 11 10 15 16 18 0.5 1 1 2 14 13 19 12 3 12 18 5 0 2 4 6 8 10 12 14 16 18 20 % 年収20万ルピー以下 年収100万ルピー以上

3.

ヘアケア部門

3.1.

市場規模

ヘアケア製品市場は、シャンプー、ヘアカラー、コンディショナー、ヘアジェルに区分される。 インドのヘアケア市場(ヘアオイルを除く)の市場規模は 2010 年に 8 億 9,298 万ドル(410 億ル ピー)。AC Nielson によると、ヘアオイル、シャンプー、ヘアコンディショナー、ヘアダイを含 むヘアケア市場は 2010 年に 23 億ドル(1,024 億ルピー)だった。Unilever(子会社 Hindustan Lever – ブランド Sunsilk、Organics、Clinic、Lux)、Procter & Gamble(ブランド Pantene、Head & Shoulders) などのグローバル企業がインドのシャンプー市場を支配している。 インドにおけるシャンプーの浸透度は農村部(37%)に比べ、都市部(57%)が高い。インド ではヘアカラーやスタイリング/ジェルの市場は未発達である。しかしインドのヘアケア市場にお けるヘアカラー部門は、多数のローカル・ブランドが存在しているという特徴がある。近年、 L’Oréal や Wella などの国際的ブランドが参入し、ヘアカラーをファッション・アクセサリーと位 置付けることにより、市場への浸透を図っている。これらの製品の浸透は都市の一部に限られて いる。ヘアクリームは主に男性用グルーミングに用いられるが、その市場は非常に小さい。イン ドでは、頭髪へのオイルの使用は古来からの伝統であり、主に洗髪前の髪への栄養補給として使 用されている。ヘアオイルはヘアケア市場の主要製品であり、HUL、Dabur、Marico Industries が 市場シェアを求めて争っている。 図 3.1.1: インド:ヘアケア製品の浸透度 (2010 年) 37% 67% 2% 57% 80% 5% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% シャンプー ヘアオイル ヘアダイ 農村部 都市部 出所: Euromonitor 2010

3.2.

ヘアケア部門:販売経路

ヘアケア部門では、地元の雑貨店が市場の主要部分を占めている。雑貨店には、伝統的商店、 家族経営商店、キラナ商店が含まれ、2010 年にはヘアケア製品販売の 51%を占めた。一般商店はヘアケア製品の第 2 位の販売経路であり、同年の販売の 28%を占めた。その他の販売経路では、 薬局、化粧品専門店、近代的小売店舗が合計で同年の販売の 15%を占めた。 ヘアケア製品の販売の残り 6%は、ヘアサロン、直接販売などの小規模流通によって行われて いる。若年層や職を持つ女性の間での嗜好の変化のため、インドのヘアケア市場においては直接 販売が拡大しつつある。ヘアケア製品が受け入れられ、需要が増加しているのを利用し、Oriflame と Amway はインド市場で新たに一連の女性用ヘアケア製品を発売した。仕事の負担が増加して 時間がないことや、インターネットの利用が容易になったことにより、幅広い選択肢があり、購 入が容易な直接販売製品への需要が増加している。 図 3.2.1: ヘアケア部門 - 販売経路別内訳(2010)

出所: Bajaj Corporation プレゼンテーション 2011 年 3 月, AC Nielsen 推計, Koncept Analytics

注: ヘアオイルとシャンプーは合計でヘアケア部門の約 80%を占めており、それらの販売経路をヘアケア部 門全体の標準とみなした。

3.3.

ヘアケア部門:市場区分

ヘアオイル(ココナツ・オイル、香油)は 2010 年にヘアケア市場でのシェアが 60%で、同部 門最大の製品である。シャンプーはシェア 27%で第 2 位、最も急成長している製品の 1 つである ヘアダイおよびヘアカラーは部門の 11%を占めた。 図 3.3.1: ヘアケア部門:製品別内訳(販売額)(2010 年)出所: Dabur, HDFC Sec Institutional Research

60% 27% 11% 2% ヘアオイル シャンプー ヘアダイ ヘアコンディショナー 51% 28% 7% 5% 3% 6% 雑貨店 一般商店 薬局 化粧品店 近代的店舗 その他

3.3.1. シャンプー市場 インドのシャンプー市場の市場規模は 2010 年に 6 億ドル(284 億ルピー)と推定されている。 この市場は過去数年間に年平均約 25%で成長している。現在、製品の浸透度や 1 人当たりの消費 量はかなり低く、将来に大きな成長の余地を残している。都市の 43%、農村の 63%は、依然とし てシャンプーを日常的に使用していないと推測されている。シャンプーの 1 人当たり年間消費額 は、中国の 2.3 ドルに対し、インドはわずか 0.6 ドルである。 図 3.3.2: シャンプー:1 人当たり年間消費額の比較 (2010 年) 2.3 2.1 0.6 0 0.5 1 1.5 2 2.5 中国 インドネシア インド ドル 出所: Euromonitor 2010 シャンプー市場は現在 HUL と P&G が支配しているが、非常に競争的な市場である。両者は、 CavinKare、Dabur、ITC などの国内企業からの激しい競争に直面している。これらの国内企業は、 価格引き下げ、セット販売、大容量パック、シャンプー販売の半分以上を占める使い切りパック の発売などにより、競争を仕掛けている。 図 3.3.3: インド・シャンプー市場 (2005-2010 年) 181 226 282 347 434 600 0 100 200 300 400 500 600 700 2005 2006 2007 2008 2009 2010 100 万 ド ル

出所: Bajaj Corporation 企業プレゼンテーション, AC Nielson 小売監査報告書

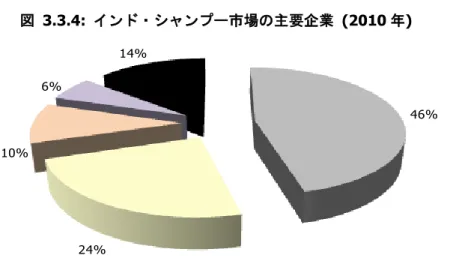

シャンプー市場の首位企業である HUL の市場シェアは、2010 年に 46%だった。HUL は主要 3 ブランドの Sunsilk、Dove、Clinic Plus を製造、販売している。最近インドの消費者の人気を得て きたブランドに発売直後からベストセラーになった P&G の Pantene がある。市場第 2 位の P&G は、2010 年にシャンプー市場の約 24%を占めている。同年、CavinKare は 10%、Dabur は 6%の市

場シェアだった。 図 3.3.4: インド・シャンプー市場の主要企業 (2010 年) 46% 24% 10% 6% 14%

HUL P&G Cavin Care Dabur その他

出所: 企業ウェブサイト, HDFC Sec Institutional Research

図 3.3.5: インド・シャンプー市場:価格帯と所得層の関係 出所: 企業ウェブサイト, Koncept Analytics 注: 上位中間層(strivers)と下位中間層(Seekers)が中間層を形成する。年間所得:富裕層 (Globals)=1,000,000 ル ピ ー 以 上 、 上 位 中 間 層 =500,000-1,000,000 ル ピ ー 、 下 位 中 間 層 =200,000-499,999 、 上 位 貧 困 層 (Aspirers)=90,000-199,999 ルピー、貧困層 (Deprived)=90,000 ルピー以下 かつてのインド・シャンプー市場は、同種の製品が並ぶのが特徴であったが、最近は新たな動 きが起きている。企業は、抜け毛シャンプー、染毛用シャンプー、ヘアオイル入りシャンプーな ど隙間カテゴリーに重点を置くようになっている。たとえば、L’Oréal は、Garnier のブランドで ヘアオイル入りシャンプーを発売した。HUL は、ブランド再編を行った Clear がフケ防止シャン プーで首位になっている。新たな Clear 製品は、Clear とエッセンシャル・オイルの二重の効果あ るとうたわれている。Clear は、P&G の Head & Shoulders と競合する。HUL の Dove と P&G の Pantene

製品の価格帯による区分

中価格品

Vatika, Sunsilk, Head & Shoulders, Clinic All Clear

大衆市場向け

Clinic-Plus, Vivel, Rejoice, Garnier Fructis

100- 150 ルピー

70 ルピー以下 高級品

Dove, Pantene, Fiama Di Wills, Matrix, L’Oreal

150 ルピー以上 上位貧困層 貧困層 上位中間層 下位中間層 富裕層 上位中間層 消費者の所得別区分

は、高級品部門で競合している。 表 3.3.1: インド・シャンプー市場 – 主なブランドと製品価格 ブランド 企業 価格(ルピー) および容量 高級品 Pantene P&G 197 (400ml)

L’Oréal L’Oréal India 260 (400 ml)

Dove HUL 205 (375ml)

Fiama Di Wills ITC Ltd 170 (200ml)

Matrix L’Oréal India 450 (200ml)

中価格品

Vatika Dabur 87 (200ml)

Sunsilk HUL 105 (200ml)

Head & Shoulders P&G 122 (200ml)

Clinic All Clear HUL 95 (200ml)

大衆市場向け

Clinic-Plus HUL 37.50 (100ml)

Vivel ITC 49 (100g)

Rejoice P&G 38 (100ml)

Garnier Fructis L’Oréal India 49 (100ml)

出所: 企業ウェブサイト 注: 為替レートは 1 ルピー=0.02178 ドルで計算 3.3.2. ヘアコンディショナー市場 インドのヘアコンディショナー市場は過去数年間に年平均 30~40%の割合で成長し、2010 年に は 3,600 万ドル規模になった。市場の急速な成長は、都市消費者の増加や髪の毛を柔らかく健康 に保つことへの意識の高まりなどが要因である。一般に、コンディショナーはシャンプー使用の 後に使われる。HUL や P&G などの企業は、現在は未成熟であるものの潜在性が高いこの市場に 多額の投資をすることにより、市場開発に力を入れている。 活発な研究開発活動の結果、2010-11 年にいくつかの新製品が発売された。主な新製品には Dove および Sunsilk のヘアコンディショナーがある。これらの製品はヘアコンディショナー市場の多 様な顧客のニーズに着目して開発された。 図 3.3.6: インド・ヘアコンディショナー市場 (2008 年-2011 年推計) 出所: AC Nielson, HUL 企業プレゼンテーション; 2011 19 26 36 42 0 5 10 15 20 25 30 35 40 45 2008 2009 2010 2011 100 万 ド ル

L’Oréal がインドのヘアコンディショナー市場の 41.5%を占め、市場第 2 位の HUL は 36%を占 めている。HUL の Dove ブランドはシャンプーとヘアコンディショナーの両方で顧客ベースが拡 大し続けており、インドのヘアコンディショナー市場の首位ブランドの 1 つに評価されている。 図 3.3.7: インド・ヘアコンディショナー市場:価格帯と所得層の関係 出所: 企業ウェブサイト, Koncept Analytics 注: 上位中間層(strivers)と下位中間層(Seekers)が中間層を形成する。年間所得:富裕層 (Globals)=1,000,000 ル ピ ー 以 上 、 上 位 中 間 層 =500,000-1,000,000 ル ピ ー 、 下 位 中 間 層 =200,000-499,999 、 上 位 貧 困 層 (Aspirers)=90,000-199,999 ルピー、貧困層 (Deprived)=90,000 ルピー以下 表 3.3.2: インド・ヘアコンディショナー市場 – 主なブランドと製品価格 ブランド 企業 価格(ルピー) および容量 高級品

Satinique Hair Conditioner (Amway) Amway 399 (150ml)

Schwarzkopf Conditioner Henkel Group 510 (200ml)

Matrix Hair Conditioner L’Oréal India 375 (200ml)

Indola Henkel Group 309 (500ml)

中価格品

Dove HUL 160 (200ml)

Sunsilk HUL 140 (200ml)

Head & Shoulders P&G 130 (200ml)

Garnier L’Oréal India 85 (200ml)

Pantene P&G 98 (200ml)

大衆市場向け

Vatika Dabur 70 (200ml)

Himalaya Himalaya Herbal 60 (100ml)

出所: 企業ウェブサイト

注: 為替レートは 1 ルピー=0.02178 ドルで計算

中価格帯

Dove, Sunsilk, Garnier, Pantene, Head & Shoulders

大衆市場向け Vatika, Himalaya

70-200 ルピー

70 ルピー以下 高級品

Satinique Hair Conditioner (Amway),

Schwarzkopf, Matrix, Indola 200 ルピー以上 富裕層 上位中間層 上位中間層 下位中間層 上位貧困層 製品の価格帯による区分 消費者の所得層

3.3.3. ヘアカラー市場 ヘアケア市場のヘアカラー部門は、ヘアファッションに関して何かを試したり元に戻したりし やすい都市部において、力強い成長を記録している。ヘアカラーは粉末ヘアダイに比べて使用し やすいことから、需要は劇的にヘアカラーに移行している。高級ヘアカラーは都市においては高 い成長を示しているものの、準都市や農村地域においては浸透度が低いままである。粉末ヘアダ イは比較的高い値段が設定されているヘアカラーに比べて安価(販売単位が 5 ルピーや 10 ルピ ー)なため、農村地域の消費者は依然として粉末ヘアダイを好んでいる。 2010 年、ヘアカラーおよびヘアダイの市場規模は 2 億 5,000 万ドル(113 億ルピー)で、前年 から 14%成長している。製品の浸透度は 30%と低く、未使用者による使用、使用量の増加、クリ ーム状製品への移行などによる巨大な潜在性が見込める。 図 3.3.8: インド・ヘアカラー&ヘアダイ市場 (2005-2010 財政年度) 98.6 123.4 162.1 183.6 219.3 250.0 25.2 31.3 13.3 19.4 14.0 0 5 10 15 20 25 30 35 0 50 100 150 200 250 300

FY05 FY06 FY07 FY08 FY09 FY10

% 百 万 米 ド ル 市場規模 成長率 出所: Godrej 企業プレゼンテーション, AC Nielson 小売監査レポート 注: 市場規模はすべての会計年度につき、1 ルピー=0.0221 ドルで計算 財政年度は 3 月 31 日が年度末

Godrej Consumer Products (GCPL)は、2010 年ヘアカラー/ヘアダイ市場の 33.9%を占めている。 GCPL は、Nupur, Godrej Kali (ヘナ)、Godrej Expert(液体と粉末)、Godrej Renew(クリーム)、 Godrej ColourSoft(液体)などの幅広いブランドを有している。しかし、GCPL はクリーム状ヘア カラー部門において、Garnier, Revlon, Schwarzkpof などのグローバルブランドとの激しい競争に直 面している。このため、同社は研究開発投資を、中価格帯ヘアカラーの新技術開発に振り向けて いる。

図 3.3.9: 粉末ヘアダイとクリーム状ヘアカラー - 使用比率(分量ベース)(2010 年) 出所: Godrej 企業プレゼンテーション、 AC Nielson 小売監査レポート ヘアカラー/ヘアダイ市場は、製品の使用方法に従い、ヘアサロンなどで行われる髪染めサービ スでの業務使用と、家庭使用の 2 つに分類できる。業務用では、L’Oréal Professional が市場を支 配し、Schwarzkopf, Wella がそれに続いている。この部門は主に大都市の市場で着実な成長を見せ ている。 図 3.3.10: インド・ヘアカラー市場:価格帯と所得層の関係 出所: 企業ウェブサイト, Koncept Analytics 注: 上位中間層(strivers)と下位中間層(Seekers)が中間層を形成する。年間所得:富裕層 (Globals)=1,000,000 ル ピ ー 以 上 、 上 位 中 間 層 =500,000-1,000,000 ル ピ ー 、 下 位 中 間 層 =200,000-499,999 、 上 位 貧 困 層 (Aspirers)=90,000-199,999 ルピー、貧困層 (Deprived)=90,000 ルピー以下 消費者の所得層 中価格帯

Streax Hair Color, Garnier, Wella Kolestint, Renew, Godrej Colosoft

大衆市場向け

Nupur, Godrej Kali Mehendi, Godrej Expert, Vasmol

100-300 ルピー

100 ルピー以下 高級品

L’Oreal’s Excellence, Revlon, Schwarzkopf, INOA, Matrix 300 ルピー以上 上位貧困層 上位中間層 下位中間層 富裕層 上位中間層 製品の価格帯による区分 75% 25% 粉末ヘアダイ クリーム状ヘアカラー、その他

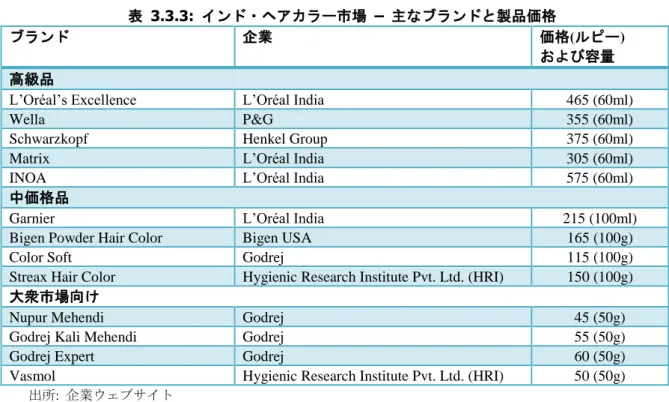

表 3.3.3: インド・ヘアカラー市場 – 主なブランドと製品価格

ブランド 企業 価格(ルピー)

および容量 高級品

L’Oréal’s Excellence L’Oréal India 465 (60ml)

Wella P&G 355 (60ml)

Schwarzkopf Henkel Group 375 (60ml)

Matrix L’Oréal India 305 (60ml)

INOA L’Oréal India 575 (60ml)

中価格品

Garnier L’Oréal India 215 (100ml)

Bigen Powder Hair Color Bigen USA 165 (100g)

Color Soft Godrej 115 (100g)

Streax Hair Color Hygienic Research Institute Pvt. Ltd. (HRI) 150 (100g) 大衆市場向け

Nupur Mehendi Godrej 45 (50g)

Godrej Kali Mehendi Godrej 55 (50g)

Godrej Expert Godrej 60 (50g)

Vasmol Hygienic Research Institute Pvt. Ltd. (HRI) 50 (50g)

出所: 企業ウェブサイト 注: 為替レートは 1 ルピー=0.02178 ドルで計算

3.4.

市場での競争 – ヘアケア部門

HUL は 2010 年に全ヘアケア市場の 19%を占める市場リーダーであり、これに Dabur、Marico、 P&G が続いた。これらの 4 企業は、シャンプーやヘアコンディショナーのカテゴリーにおける強 いブランド力により、合計で市場価値の 48%を占めた。 これら上位 4 企業の市場シェアは、2010 年にわずかに変化したのを除き、近年大きな変化を見 せていない。市場シェアや売上を伸ばしたブランドは、4 企業の下のグループに属する L'Oréal や Godrej Consumer Products に属している。これら 2 企業は特にヘアカラーのブランドで知られ ており、ファッションへの意識が次第に強まりつつある消費者にアピールすることで、シェアを 伸ばした。 図 3.4.1: インド・ヘアケア市場:主要企業の市場シェア (2010 年) 19% 11% 10% 8% 8% 6% 38%HUL Dabur Marico Ltd P&G L'oreal Godrej その他

3.5.

主な企業およびブランド

表 3.5.1: ヘアケア市場- 主要ブランドと企業名

企業名 ブランド

Amway India Enterprises Pvt Ltd Dynamite, Satinique Bajaj Consumer Care Ltd Bajaj

Brushman India Ltd Keune

CavinKare Pvt Ltd Chik, Indica, Meera, Nyle

Dabur India Ltd Dabur, Dabur Total Protect, Dabur Vatika Dey's Medical Stores Mfg Ltd Keo Karpin

Godrej Consumer Products Ltd Godrej ColorSoft, Godrej Hair Dye Henkel India Ltd Schwarzkopf Professional

Himalaya Drug Co, The Himalaya Protein Conditioner, Himalaya Protein Shampoo Hindustan Unilever Ltd Clear, Clinic Plus, Dove, Sunsilk

Hygienic Research Institute Streax, Super Vasmol

ITC Ltd Vivel

Johnson & Johnson (India) Ltd Nizoral

L'Oréal India Pvt Ltd Elvive, Garnier Color Naturals, Garnier Fructis, Garnier Ultra Doux, L'Oréal Excellence, L'Oréal Professionnel

Mandom Corp Gatsby

Marico Ltd Nihar, Parachute, Shanti Badam Amla Modi Revlon Pvt Ltd Colorsilk

Paras Pharmaceuticals Ltd Livon Silky Potion, Set

Pfizer Ltd Selsun

Procter & Gamble Home Products Ltd Head & Shoulders, Pantene Three-N-Products Pvt Ltd Ayur

Wella India Haircosmetics Pvt Ltd Koleston Perfect