第 4 期生パート論文集

日本の廃棄物問題への提言

慶應義塾大学山口光恒研究会 建設廃棄物パート

家電リサイクルパート 自動車パート

容器包装リサイクルパー

第4期生パート論文集 日本の廃棄物問題への提言

目 次

建設廃棄物について −建築解体廃棄物の適正処理の可能性−

建設廃棄物パート

Ⅰ 産業廃棄物における建設廃棄物の位置付け

Ⅱ 建築解体廃棄物排出量の見通し

Ⅲ 建築解体廃棄物のリサイクル促進

補論1:中間処理業者以降の処理について

補論2:建設省による建設リサイクル法について

家電リサイクル法 〜施行を 1 年後にひかえて〜

家電リサイクルパート

序章

1章 家電リサイクル法の概要

2章 今後の課題について

3章 自治体に関する諸問題―実例を考える―

4章 料金の徴収時期について

終章 まとめ

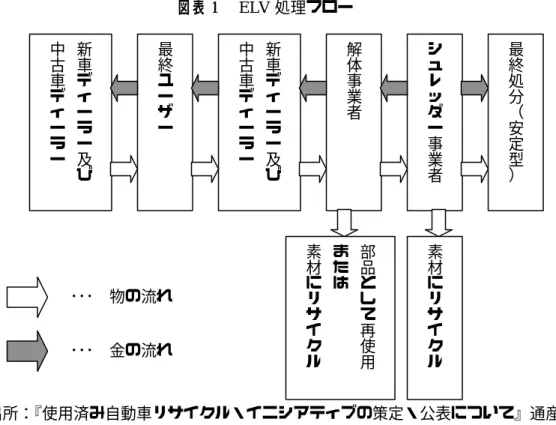

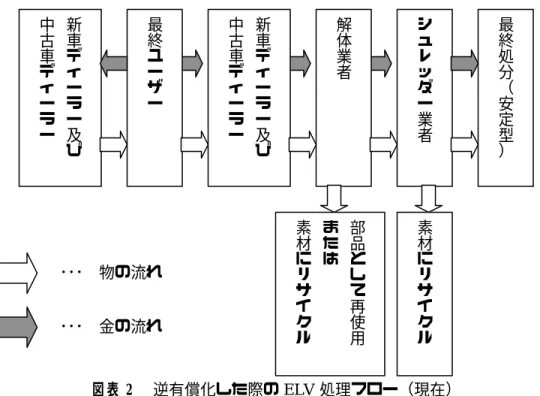

使用済み自動車処理システムへの提言 〜認証機関と拡大生産者責任〜

自動車パート

Ⅰ 使用済み自動車処理の現状と問題点

Ⅱ 新しい ELV リサイクルフローの提言

Ⅲ まとめ

容器包装リサイクル法 −プラスチックリサイクルにおける問題点と課題−

容器包装リサイクルパート

1. はじめに

2. プラスチックリサイクルの現状認識

3. 各自治体の現状

4. まとめと提言

平成12年 4月24日

建設廃棄物について

−建築解体廃棄物の適正処理の可能性−

建設廃棄物パート

竹内 収

藤田 真吾

青山 春人

芹川 慎哉

Ⅰ 産業廃棄物における建設廃棄物の位置付け

産業廃棄物に占める建設廃棄物の割合は、非常に大きい。また、建設廃棄物のリサイク ル率は、全産業の平均に比べても低いことが分かっている。資源の有効利用、循環型社会 の形成に向けて、この現状を何とか打開しなくてはならない。そのためには、建築系廃棄 物、特に建築解体廃棄物での発生抑制、そしてリサイクルの促進が今最も求められている。

1.建設産業からの廃棄物

建設産業の資源利用量は、全産業の24億tに対して11億tと約46%を記録しており1、 非常に多い。そのため、当然のことながら建設産業からの廃棄物排出量も多く、下図の通 り平成 5 年度には全産業廃棄物排出量の約2割を占めるまでになっている。平成2年から 平成7年にかけては、建設産業からの廃棄物排出量が約30%増加したと言われている2。 図表Ⅰ−1 建設産業からの廃棄物(平成5年)

全産業 建設産業 割合

排出量 4億t 0.82億t 21%

リサイクル量 3.1億t 0.45億t 15%

リサイクル率 77.5% 54.8%

最終処分量 0.84億t 0.37億t 44%

不法投棄量 39万t 34万t 87%

出所:『解体・リサイクル制度研究会報告』 1998 p.5

ここでとりわけ注目すべきところは、廃棄物排出量に占めるリサイクル量の割合である。

全産業ではリサイクル率が3、77.5%なのに対し、建設産業では54.8%と低く、最終処分に まわる量が多くなっていることがわかる(全産業廃棄物の約4割)。平成2年度の建設廃棄 物のリサイクル率である 42%に比べると、後述する公共土木工事でのリサイクル率の向上 から確かに改善はされているが、まだまだ低水準であることには変わりない。また、建設 産業からの不法投棄の量も特筆すべき点である。全産業からの不法投棄量は39万tで、そ のうち建設産業からの量は34万tを占めている。実に9割近くもの不法投棄が建設産業か らのものなのである。

1 平成5年度の数値 『解体・リサイクル制度研究会報告』 1998 p.5

2 『平成7年度建設副産物実態調査』 1997 建設省 p.3

3 排出された建設廃棄物のうち、再利用、減量化されたものの割合、以下同様

近年最終処分場が逼迫しており、しかもその新設が住民の反対から困難になっている状 況の中、建設産業の持つ低いリサイクル率、そして不法投棄の量は、大きな問題であろう。

殊にリサイクル率については、建設産業からの廃棄物の絶対量が多いことを鑑みると、少 しでも高める必要がある。

この論文では、循環型社会の形成に向けて、ここでの取り組みが、今後の廃棄物問題の 行方を占う上で極めて重要だということを念頭におきながら、建設廃棄物の問題への有効 な対策案を提言していきたい。

2.建設廃棄物とは

先ず、建設廃棄物についての定義をはっきりさせておく。建設廃棄物と一言で言っても、

実は注意が必要である。というのも、建設工事に伴い副次的に得られる物品の中には、廃 棄物以外に再生資源が存在するからである。そのまま原料となるここでの再生資源は、建 設廃棄物には含まれず、あくまで再生資源として扱われる。具体的には建設発生土、金属 くずである。一方、そのまま原材料とはならないが、原材料として利用の可能性があるも のは、廃棄物と同時に再生資源として扱われる。具体的にはアスファルト・コンクリート 塊、コンクリート塊、建設発生木材、建設汚泥、そして建設混合廃棄物である。これら以 外は、原材料として利用が不可能なものであり、完全に廃棄物として位置付けられる。主 に有害・危険な廃棄物がこれに当たる。ここで述べた、3種類の物品を総称して建設副産 物と呼ぶ。ベン図で示すと以下のようになる。

図表Ⅰ−2 建設副産物の内訳

前節で言及した建設廃棄物(建設産業からの廃棄物)とは、上図の原材料として利用の 可能性があるもの、そして原材料として利用が不可能なものを合わせて指している。つま り、建設副産物のうち、そのまま原材料となる建設発生土、金属くずを除いたものが建設 廃棄物となるのである。量としては、建設廃棄物が9900万t(平成7年)に対して、その

建設副産物

廃棄物 再生資源

原材料として利用が 不可能なもの

(有害・危険なもの)

原材料として利用の 可能性があるもの

(コンクリート塊、

建設混合廃棄物等)

そのまま原材料 となるもの

(建設発生土 金属くず)

まま原料となる建設発生土が4億4600万t(平成7年)となっている4。

3.土木系建設廃棄物と建設系建設廃棄物

さて、建設廃棄物の定義がはっきりしたところで、建設廃棄物の詳細について見ていき たい。建設廃棄物は大分して、土木系廃棄物と建築系廃棄物に分けられる。土木系廃棄物 とは主に公共土木によって出てくる廃棄物で、建築系廃棄物とは解体、新築・改築の際に 発生する廃棄物である。それぞれの排出量は図 表 Ⅰ − 3の通りで、全建設廃棄物の対する シェア−は62%、38%である。

図表Ⅰ−3 品目別の排出量とリサイクル率(平成7年)

土木系建設廃棄物 建築系建設廃棄物 排出量

(万 t)

リサイクル率

(%)

排出量

(万 t)

リサイクル率

(%)

建設廃棄物 6160 68 3760 42

アスファルト・コンクリート塊 3450 82 120 62

コンクリート塊 1780 69 1860 60

建設混合廃棄物 160 8 790 11

建設発生木材 60 69 570 37

建設汚泥 700 14 270 14

出所:『解体・リサイクル制度研究会報告』 1998 p.6

一見すると、土木系建設廃棄物の量の方が建築系建設廃棄物より多く、より土木系建設 廃棄物での取り組みが重要に思われるかもしれない。しかし、リサイクル率に着目すると、

論点はまったくその逆であることが分かる。土木系建設廃棄物のリサイクル率は、総量で

68%と、建築系建設廃棄物での同数値である42%を大幅に上回っている。品目別に見ても、

土木系建設廃棄物のリサイクル率は、そのほとんどで建築系建設廃棄物を上回っており、

土木系建設廃棄物のリサイクルは比較的進んでいると評価できる。特に土木工事から排出 されるアスファルト・コンクリート塊のリサイクル率は高く、建築工事から排出される建 設混合廃棄物、建設発生木材のリサイクル率の低さとは対照的である。

この差が生じる最大の理由は、土木工事が主に公共工事のためである5。公共工事の発注 者である国は、自ら技術面で先導的な役割を果たし、またリサイクル、適正処理を行うよ うに元請の建設業者に直接指示をしてきたことにより、リサイクル、適正処理に向けての 誘導を進めている。これに対して、建築工事のほとんどは民間工事のため、上記のような

4 『平成7年度建設副産物実態調査』 1997 建設省 p.4

5 『解体・リサイクル制度研究会報告』 1998 p.7

取り組みがされにくく、コストを重視して皆行動してしまう。その結果、適正な最終処分 よりも安く処分する形で、不適正処理が行われてしまい、低いリサイクル率という結果を 招いている。現に、建築工事のリサイクル率が平成2年の45%から平成7年の42%、と減 少しているのに対して、公共土木工事では同39%から69%へと向上している6。

リサイクル率の低い建築系建設廃棄物だが、その中でも建築解体廃棄物は特に対策を必 要としている。というのも、建築系建設廃棄物に占める建築解体廃棄物の割合は約6割と 高く、また、不法投棄に占める木くず(ほとんどが建築解体廃棄物と言われている)の割

合も42%と高いためである。建築物を解体した場合、分別解体したときは基本的に木くず

を含め、コンクリート塊等はリサイクルされているが、分別されないとき、それらは建設 混合廃棄物となって最終処分される。場合によっては、不法投棄に占める木くずの割合が 示唆するように、建設混合廃棄物は不法投棄されることもある。

以上のことから、建設産業からの廃棄物対策として、建築系廃棄物、その中でも特に建 築解体廃棄物での発生抑制、ならびにリサイクルの促進が必要なのである。

6 『平成7年度建設副産物実態調査』 1997 建設省 p.3

Ⅱ 建築解体廃棄物排出量の見通し

下図(図表Ⅱ−1)の関東1都8県の建築物着工延べ床面積の推移を見ると、1965年以 降床面積が急激に増加していることがわかる。特に非木造の増加が顕著である。日本は建 築物の存続期間が他国と比べて短く、木造で約40年、非木造で30〜40年と言われており、

これらの建築物が更新期を迎える2000年以降、建築解体廃棄物の排出量もそれに伴って増 加し、2010年には1995年の4倍に達すると見られている。(図表Ⅱ−2)

Ⅲ 建築解体廃棄物のリサイクル促進

1.建築物の解体時の問題

建築解体廃棄物が今後重要な問題となってくることがはっきりしたところで、具体的な 対策を考えてみたい。まず、建築解体廃棄物のリサイクル促進にあたっての課題としては、

大きく分けて3つあることを述べておく。それは次のようなものである。

(1)建築物の新設時の問題(設計・建築段階での長寿命化、解体容易性等)

(2)建築物の解体時の問題(適正なコスト、解体工事のチェック等)

(3)再資源化時・リサイクル市場の問題(施設拡充、再生品の品質基準・需要等)

今回は、この中でも(2)建築物の解体時の課題について論を展開していきたい。なぜ ならば、解体時の問題が現在最も差し迫った問題であり、実際に建設省でつくられている 建設リサイクル法の中核をなす内容であるからである。(2)の問題の解決が、(1)や(3)

の問題の解決に結びつく性格のものであるともいえる。また、(1)や(3)に比べて技術 的な部分が少なく、法的・経済的な面からのアプローチが比較的容易であると判断したこ とも理由の一つとして付け加えておく。

2.分別解体か混合解体か

解体時の問題とは、リサイクルの比較的容易な分別解体という手法ではなく、混合解体 という手法がとられやすいという問題である。循環型社会の構築に向けて分別解体を進め、

混合解体をなくしていくことが重要である。混合解体は、不法投棄にも通じる。建築解体 廃棄物がこれから増加していくものであることを考えれば、分別解体を進めることは不法 投棄問題に対する一策となりうる。

現在、最終処分場の逼迫により最終処分コストはかなり高くつくものとなっている。そ れにより、分別解体と混合解体を比べた場合、最終処分場に持ち込まれる量の少ない分別 解体の方が安く上がるのは当然である。次ページの1998年の解体・リサイクル制度研 究会報告の表を見てもらいたい。

図表Ⅲ−1 解体方法、処理方法別木造建築物のリサイクル率とコスト(3 0 坪あたり)

単位:万円 分別機械解体 分別手解体 ミンチ機械解体 混廃 ⇒

選別・破砕

混廃 ⇒

埋立処分 混廃なし 混廃 ⇒ 選別・破砕

混廃 ⇒ 埋立処分 リサイクル率 74% 73% 75% 50% 0%

①解体工事費 74万円 74万円 88万円 61万円 61万円

②収集運搬費 25 25 21 27 27 小計(①+②) 99 99 109 87 87

③処分費用 26 42 22 45 103

④諸経費 12 14 13 13 19

⑤合計 137

(1.00)

154

(1.13)

144

(1.05)

146

(1.06)

209

(1.54)

出所:『解体・リサイクル制度研究会報告』 1998 p.14

*四捨五入の関係で合計が合わない場合もある

*括弧内は、分別機械解体により混廃⇒選別・破砕としたときのコストを 1.00 としたときの値

解体工事にかかる総費用は、適正処理を前提とすれば分別解体を行ったほうが混合解体 の場合よりも低価格になる。これはさっきも述べた通りである。ところが、解体工事費と 収集運搬費の小計で比べてみると、逆に混合解体のほうが分別解体よりも安くつくことに なる。つまり、不法投棄などの不適正処理により処分費用を浮かせた場合(収集運搬以降 の処分を不適切に行えば)、これと混合解体を組み合わせた方法が、最も低価格な手段とな る。この結果、混合解体→混合廃棄物の発生→不法投棄などの不適正処理という構図が生 まれるわけである。しかも、当然この構図は分別解体を行う優良な業者よりも低価格に抑 えられるため、悪質業者のほうが市場で勝ち残り、優良業者が淘汰されていってしまう。

慶應義塾大学の細田衛士教授の言うところの、「逆選択」という現象である。

3.「逆選択」を起こすメカニズム

では、分別解体が進まず、混合解体がほとんどであるというこの構図をもたらした根本 的な原因は何なのだろうか。それは、次の2点に集約される。

① 解体工事に対して適正な費用が支払われていないこと。現状では発注者・受注者(元請 け)ともに適正な解体工事コストを支払うことに対する認識は低く、むしろいかに低く 抑えるかという方向で考えている。解体工事は、新築工事の際のサービスの一環として とらえられてさえいる。さらに、排出事業者である元請けは、解体業者に対して解体工 事と廃棄物処理を一括で請け負わせるという、一括請負で解体業者と契約し、解体工事 コストと廃棄物処理コストを内訳が不明確なまま一括で解体業者に支払っている形が

多い。

② 解体工事および解体工事業者をチェックするシステムが存在しないこと。建設業を営む 者が請負工事額500万円以上の解体工事を行う場合、とび、土工工事業の許可が必要 になる。また、建設業法に基づき、工事現場へ技術者を配置するなどの適切な施行が求 められている。しかしながら、通常の解体工事で500万円以上の規模のものは稀であ り、建設業の許可を有しない解体工事業者が工事を行うことが多い。このため、行政等 が解体工事の内容や解体工事を行う業者のチェックをできない状態にあり、一部では解 体工事業者により、廃棄物の不適正処理も行われている。

つまり、この2つの問題の解決が必要になってくるわけである。特に①の問題が重要で ある。循環型社会が叫ばれる中で、行政・企業・消費者の役割分担が必要になってくるわ けだが、この建築解体廃棄物の問題については、いかに消費者である発注者が分別解体を 意識し、そのための適正なコストを支払うかがかぎとなる。そこで、発注者によるコスト 負担というものをどのようにして引き出すかを重点的に論じ、補足的に①の残りの問題と

②の問題にも触れていくという形にしたい。

4.発注者による適正なコスト負担について

発注者が適正なコストを負担するためにはどうしたらよいだろうか。効果的であると考 えられるのは、発注者に対してインセンティブを与えることである。つまり、分別解体を 行い、そのためのコストを負担した発注者に対して何らかの形で税の軽減を図るか、また は分別解体を行わず混合解体を選択した発注者に対して課徴金を課すのである。

しかしながらこれには条件が必要となってくる。発注者に対してインセンティブを付与 する立場である行政が、発注者の選択および負担コストを知っていなければならないとい う条件である。現状では、それを行政が確認する手段は無い。しかし、可能性は存在する。

その可能性とは、建築基準法により定められている建築工事届の利用であり、横浜国立大 学の北村喜宣助教授も廃棄物対策に利用すべきだと考えているものである。建築基準法1 5条により、建築工事を行うためには発注者からの知事への届出が必要とされている。こ れが、建築工事届である。床面積10㎡を超える建築物を除去する場合には、建築主(発注 者)は所定事項をこの届出の中に記載しなければならないことになっている。これを通じて、

行政はどこで解体工事が行われるのかを事前に把握することができるから、工事に伴って 発生する廃棄物の処理が適正に行われるように指導することが可能である。しかし、届出 書様式(施行規則8条)には、除去工事により発生する廃棄物をどのように処理するのかに関 する事項を記載する個所は無い。これは、基本的にこの制度が建築行政に関する統計作成 を目的としたものであるためであり、建設部局が扱うものであって、産業廃棄物担当部局 は関わっていないからである。しかし、法律を一部改正し、この届出の中に除去工事の種 類(分別解体か、混合解体か)およびそれにかかる費用を記載するようにする処置は、そ

れほど難しくなく、実現可能性が高いものだと考えられる。実際に新築工事の部分に関し ては建築工事費予定額を記載する欄もあり、解体工事についてもこの記載欄を設ける形は 十分検討が可能であろう。

では、行政が解体工事の種類やコストを把握できる体制ができたとしたら、現実的には どのようなインセンティブを発注者に与えることが可能なのだろうか。言い換えれば、ど のような経済的手法が可能なのであろうか。最初に税の軽減について、次に課徴金(この 場合はディスインセンティブ)について考えてみたい。

建築関係で利用できそうな税制度は2つある。市町村税である固定資産税と、都道府県 税である不動産取得税である。前者が毎年取られるものであるのに対して後者は不動産を 取得した年にだけ取られるものである。工事を対象としたいと考えているので、どちらか といえば不動産取得税のほうが適当であると思われる。しかしながら、結局はどちらにも 問題点がある。

まず固定資産税であるが、これは税金の性質上の問題がある。固体資産税は、そもそも 土地、家屋などにかけられるものなのであるが、家屋(建築物)の場合、すでに建てられ たものについて自治大臣が定めた基準(固定資産評価基準)をもとに計算される。つまり、

工事の方法はもともと考慮されないのである。

不動産取得税には、性質上の問題は無いが算定方法上の問題がある。不動産取得税は固 定資産税をもとに評価されることになっている。したがって、不動産の購入価格や建築工 事費は考慮されないのである。固定資産税をもとに計算しているので、結局は工事は対象 とならないというわけである。ちなみに、不動産取得税には軽減条件があるが、それも自 治省によるものである。

次に、混合解体を行ったものへの課徴金について考えてみたい。この方法は、分別解体 に対して税軽減をするよりも導入が簡単であるかもしれない。なぜなら、おそらく、分別 解体か混合解体か、およびそのコストさえ分かれば可能だからである。税とは関係なくな るので、建設部局のみの扱いでよく、財政部局との縦割りを意識する必要は無くなる。実 現可能性の観点からすると、課徴金を課す手法の方が、税の軽減よりも有効であろう。前 述した建築工事届の情報をもとに、市町村の建築指導課が課徴金を取る形にすれば良いの である。

5.解体業者と委託契約のチェック

ここまでくると、前述した①の問題の最重要課題は出口が見つかったことになる。しか も、この仕組みの中で解体工事がチェックされることになるので、②の問題も一部解決す る。ただし、まだ問題は残されている。

②の問題を先に片付けてしまうことにする。解体業者が優良であることが必要である。

つまり、解体工事業者のチェックが可能であること。適正なコストが負担されたとしても、

結果として不適正処理されない保証が無いわけではない。むしろ、混合解体よりも高い費 用が支払われているのだから、不適正処理してしまえば混合解体のときよりもさらにうま みがあることになる。よって、解体業者が優良であること、少なくとも分別解体が可能な 技術を保有している業者である必要があるといえる。

これに対する処置としては、先ほど述べた解体工事については500万円以上でなくて はとび・土工業者の許可が要らないとなってしまっている点を改正することが最も実現可 能性が高いと考えられる。この500万円という基準を引き下げるかまたは削除すること により、解体工事に対して一定の技術を保有する業者が解体工事を請け負うことができる ようになる。

次に、解体工事および解体工事に伴う廃棄物の処理についての契約の中で、適正な料金 の流れを作り、一括請負を無くしていかなければならない(①の残りの問題)。ここで、ま ず下の図を見てもらいたい。

図表Ⅲ−2 解体工事および解体工事に伴う廃棄物の処理

現状 今後

契約 支払い

①:解体廃棄物の数量を積算し、適正な金額を確保する。②:数量・単位を記載した委託契約を運搬・処 分それぞれ直接締結し、直接支払いを実施する。③:元請と解体・積込みまでの請負契約を締結する。④:

数量・単位を記載した委託契約を元請と直接締結し、直接支払いを受ける。⑤:数量・単位を記載した委 託契約を元請と直接締結し、直接支払いを受ける。

出所:「マンガで学ぶ 建設廃棄物とリサイクル」

左の図が現在の契約のあり方、右の図が(社)建築業協会で推奨している契約のあり方 である。もう一度一括請負について説明しておくと、左の図では排出事業者は解体業者に 対してのみ料金を払っており、しかもその中での解体工事コストと廃棄物処理コストの内 訳は不明である。つまり、解体業者から収集運搬業者と処分業者に対して適正なコストが 支払われるかどうかは不明だったわけである。(株)クワバラ解体によれば、実際は元請け が収集運搬業者・処分業者を手配していない場合のほうが大多数であり、解体業者は自分

排出事業者 (元請)

排出事業者 (元請) 解体施行会社

収集運搬会社

処分会社

解体施行会社

収集運搬会社

処分会社 一括支払い

請負契約

請負契約 収集運搬・処分費支払い

処分費支払い 収集運搬委託契

処分委託契約

処分委託契約 処分費支払い

収集運搬委託契 収集運搬費支払い 産業費用を除く支払い

①,②

③

④

⑤

たちで壊して出てきた廃棄物を自分たちのトラックに積み込んで持ち去り、自分たちの土 地に保管したり、野焼き・不法投棄などの不適正処理を行うケースが多いということであ った。解体業者は下請けであり、元請けではないので自社処理はできない。つまり、解体 業者が自分たちのトラックに積み込んで何らかの処置をとること事態が、違法な行為なの である。これがまかり通っているのが現状である。

こういった現状を改善し、右の図のような形にする必要がある。これについて参考にで きるのは、東京都によるもので、委託料金を契約書に明示して委託料金支払いも処理業者 に直接行うようにという指導である。都ではモデル契約書を作成し、その普及に努めてい る。また、委託処理という形式を考えた場合、マニフェストの利用も考えられる。解体工 事をする際には建築工事届を利用する形が望ましいことは先ほども述べたが、解体廃棄物 を適正に委託処理したことを確認するために、解体工事終了後にマニフェストのコピーを 提出するように排出事業者に義務付けるのも一案である。行政としては建築工事届で解体 工事をチェックしたあと、その工事での解体廃棄物の適正処理の確認をマニフェストのコ ピーで行うという形である。ただし、前者は建設部局の担当であり、後者は廃棄物部局の 担当であるので、両者の協力が必要とされるであろう。

6.まとめ

ここまでの対策により、建築解体廃棄物の解体時の問題は大きく前進すると考えられる。

インセンティブの付与により発注者からは適正なコストが支払われ、それは適正な委託契 約の推進により、元請けから解体業者、収集運搬業者、中間処理業者へと適正に配分され る。建築工事届の変更により、解体工事の手法と料金はチェックされ、500万円という 基準を引き下げることにより解体業者の質もある程度保証される。このシステムが、大き な法改正を必要としないという点でおそらく現時点で最も実現可能性が高いのではないか と考えられる。

補論1:中間処理業者以降の処理について(次ページの図を参照)

ここまでで、少なくとも解体業者からの廃棄物が、排出事業者である元請けの手配によ り、収集運搬業者を通して中間処理業者まで適正なコストを伴って進んでいく道筋は確保 できる。しかし、問題が残っていないわけではない。建築解体廃棄物だけに関わらず、建 設副産物全体に対して言えることなのであるが、中間処理業者以降の道筋が確実ではない のである。中間処理業者は廃棄物を受け取ったあと、リサイクルのまわせる種々の物質(燃 料チップ用の木くずなど)を分別し、リサイクルへまわすわけだが、ここでどうしようも ないものがやはり廃棄物として残ってくる。これがいわゆる、中間処理後の残さ物である。

この残さ物の排出事業者にあたるのはもちろん中間処理業者であり、中間処理業者が責任 を持って自社処理するか、または収集運搬業者を通して最終処分場まで運んでもらうとい う委託処理を行わなければならない。ここで問題となってくるのが自社処理である。最終 処分費用が高騰している現在、自社処理という形が取られやすいことは想像に難くない。

しかし、自社処理と称して不法投棄を行う例は、不法投棄の最も多いパターンであるとさ れている(1997:北村論文)。

このように、排出事業者としての中間処理業者が不適正処理を行う可能性が否定できな いのである。これに対する対策は、現在、廃掃法の改正案の中に盛り込まれている。それ によると、この中間処理業者の残さ物の処理についても、もともとの排出事業者にあたる 元請けが責任を負うという形をとっている。具体的に説明すると、まず中間処理業者が委 託処理を行う場合、当然そこにもマニフェストが必要とされる。マニフェストは排出事業 者である中間処理業者から収集運搬業者、そして最終処分場までいって最後に最終処分場 から中間処理業者にD票が戻ってくる。改正案はこのD票をさらに中間処理業者がもとも との排出事業者である元請けに提出することを求めたものである。

確かに、D票の提出の必要性が法的に決まれば、必然的に中間処理業者は委託処理をし なければならなくなるので、不法投棄へつながりやすい自社処理への道は絶たれる。その 点での効果は大きい。しかしながら、マニフェスト制度の限界を考えると、その効果にも 疑問をもたざるを得なくなる。静脈産業では情報が伝わりにくく、また顔と顔とのつなが りが意味を持つ馴れ合い的な部分がある。排出事業者に対して、A票とD票をまとめて渡 してしまう例もあると聞く。マニフェストがまわっているからといって、物が適正に処理 されているという絶対的な保証は無いのである。

中間処理業者が元請けに対してD票を渡さなければいけないといっても、例えばA票と D票をまとめて渡されているような中間処理業者でも、時間差をつけてD票を元請けに提 出すれば問題は無い。

これに対しては、もともとこの改正案の土台となった「産業廃棄物処理の東京ルール」

を参考にしたい。東京ルールの中では、D票ではなく中間処理業者の、収集運搬業者・最

終処分場との委託契約書の確認という手法もとられている。中間処理業者が元請けに戻す マニフェストのD票に最終処分場の名前を書き込むという方法でも可とされているが、委 託契約書の確認というのが最も信用できる手法であると考えられる。また、元請けと中間 処理業者の間でモデル契約書を使用する際には、その中に最終処分場の名前を記入するこ とになっている。このように、委託契約書の確認によって中間処理後の残さ物の処理やそ の料金が明確にわかる方法を、改正案の中でとるべきであると考える。安易にマニフェス トに頼るのではなく、その他の方法の検討されてしかるべきである。これにより、中間処 理後の廃棄物の適正処理がより確実に保証されることになる。

産業廃棄物処理についての図(月間廃棄物 2000.1 月号より・一部修正)

(太い矢印が問題の部分。廃掃法改正案と東京ルールでは手法が異なる)

排出事業者

建設省

運搬業者

中間処理業者

運搬業者最終処分業者

廃棄物 廃棄物 廃棄物 廃棄物

マニフェスト

マニフェスト

補論2:建設省による建設リサイクル法について

前述したように、現在国会では建設リサイクル法が審議中である。この詳しい内容につ いては、最後に添付してある3枚の概要を参考にしてほしい。今回の論文でわれわれが着 目した観点についても、発注者による事前届出や解体工事業者の登録など、内容的にもそ して手法的にも重なっている部分が多い。大きく違うのは、受注者(元請け)に対して分 別解体を義務付けしていることである。われわれは発注者に対してインセンティブを与え る方法を選択したわけだが、この選択の違いは法律そのものを新しく作るか、既存のシス テムの中でいかに有効な手段をとるかという選択から生まれた違いであるといえる。

分別解体を義務付けするのか、インセンティブを与えて促す形にするのかの比較につい ては、混合解体が横行している現段階でいきなり義務付けという形にした場合、対応でき ない業者が大多数を占めるのではないかという懸念が残る。将来的には義務付けが必要だ としても、最初の段階ではまだ混合解体という選択肢を残しておいたほうが混乱は小さい と考えられるのである。今後、建設省法案の細部の決定の行方に注目し、さらに研究を進 めていきたい。

今回われわれは着目しなかった部分についても、受注者に対して再資源化実施義務を課 すなどの新たな施策がとられており、静脈産業の発達を促すものであるといえる。ただ、

再資源化等に関しての情報の整備は整っているといえるが、廃棄物の部分に関しては触れ られていない。これは、廃棄物が厚生省の管轄であるからという理由からであるが、こう した縦割りの状況で、社会的により低いコストでの廃棄物の処理および再資源化が進むか というのは、きわめて疑問である。さらに付け加えると、(株)クワバラ解体の桑原次男氏 によれば、不法投棄対策としては、廃棄物の運搬車両への許可番号の書き込み等を工夫す ることが有効な手段になりうるという。このためにもやはり、運輸省と厚生省のすり合わ せが必要となる。廃棄物行政を考えるにあたっては、こうした縦割りの壁を小さくしてい くことが重要であろう。

参考文献および図表の出典

○「解体・リサイクル制度研究会報告」・・・1998:建設省リサイクルホームページ

○「建築解体廃棄物リサイクルプログラム」

・・・1999.10:建設省リサイクルホームページ

○「建設廃棄物リサイクルの経済的側面」・・・2000:細田衛士

○「循環型社会にふさわしい産業廃棄物対策を目指して」

・・・1998.3:東京都産業廃棄物処理新体系検討委員会報告概要 東京都清掃局

○「建設廃棄物を斬る」・・・1992:桑原一男・日報

○「自社処理の現状と法的規制のあり方」・・・1997:北村喜宣・ジュリスト 1120 号

○「産業廃棄物処理に関する東京都の新たな取組み」

・・・1997:矢渕利裕・ジュリスト 1120 号

○「東京都の 21 世紀の廃棄物対策」・・・2000:安樂進・月間廃棄物 1 月号

○「建設業の廃棄物処理法Q&A−平成 9 年改正を中心として−」

・・・1998:監修:厚生省水道環境部廃棄物法制研究会・大成出版社

○「改訂版 建設副産物適正処理推進要綱の解説」

・・・1999:監修:建設省建設経済局建設業課

:建設省建設経済局事業総括調整官室 :建設省住宅局住宅生産課

:編集:建設副産物リサイクル広報推進会議

○「マンガで学ぶ 建設廃棄物とリサイクル」:1999 建設廃棄物を考える会・井上書院

○「建設工事に係る資材の再資源化等に関する法律案について」・・・2000.3:建設省

○「平成7年度建設副産物実態調査」・・・1997:建設省

訪問先・質問先(TEL/FAX等)

○ 建設省

○ (社)建築業協会

○ (株)クワバラ解体

○ 東京都清掃局産業廃棄物課

○ 東京都府中都税事務所

○ 調布市財務部資産税課

○ 調布市建築指導課

平成12年 4月24日

家電リサイクル法

〜施行を 1 年後にひかえて〜

家電リサイクルパート

杉山 多恵子

藤岡 由佳子

星川 太輔

分部 真弓

序章

このレポートでは、本格施行まで一年をきった家電リサイクル法について、その概要と 問題点、課題について述べ、解決策を探していきたいと思う。

目次

5章 家電リサイクル法の概要 6章 今後の課題について

7章 自治体に関する諸問題―実例を考える―

8章 料金の徴収時期について 終章 まとめ

まず、1章では家電リサイクル法の概要と目的について述べ、2章では家電リサイクル 法の施行へ向けて考え、解決していかなければならない課題について述べる。次に3章で はこの法律によって大きく役割が変わる自治体に関する問題について、東京都を例に考え ていく。そして、4章では廃棄時徴収と決まった後も議論がされている料金の徴収時期に ついて廃棄時徴収と販売時徴収のメリット・デメリットを考えていく。

第1章 家電リサイクル法の概要

特定家庭用機器再商品化法(以下、家電リサイクル法)は、家電製品の適正なリサイク ルを進めるために1998年5月に制定された。同年6月に公布され、2001年4月からエア コン、テレビ、冷蔵庫、洗濯機の4品目を対象に本格施行される。この法律では、エアコ

ンで60%、テレビで55%、冷蔵庫と洗濯機で 50%を上回るリサイクル率がそれぞれの機

器に対して求められる。

次に新たな役割分担として、消費者は適正な引き渡し及び排出時における収集・再商品 化等費用の負担義務を、販売店は消費者からの引き取り義務及び製造業者等への引き渡し 義務を担うことになった。そして、製造業者等は過去に自ら製造・販売した製品で引取り 要請があったものに対しての、引き取り義務及び再商品化等実施義務を担うことになり、

これにともなって自治体は義務が軽くなる。具体的には、これまで、自治体は廃家電につ いて回収から処理まで一貫して義務を負っていたが、家電リサイクル法施行後は補完的な 役割を担うことになっている。(P11資料参照)

表 リサイクル率

テレビ 冷蔵庫 洗濯機 エアコン

リサイクル率 55% 50% 50% 60%

一年間に排出される約5000万tの一般廃棄物のうち使用済み家電製品は約60万tしか ない((60/5000)×100=1.2%)。では、なぜこれだけしかない廃家電が問題とされるよ うになったのか。その理由として、処理が難しいことが挙げられる。多くの使用済み家電 製品は家庭から排出される「一般廃棄物」7として処理される。これらの廃家電は市町村に よって回収・処理されようと、販売店で回収されようと、従来の処理プラントでは鉄など の金属類の回収を一部で行っているにすぎず、適切なリサイクルが不可能であった。そこ で、今回の法律ではリサイクルの必要性が特に高い4品目が他の家電製品に先行して対象 となり、高い処理技術を持っており、製品設計にも影響を与えられると思われる家電メー カーにリサイクルの義務を負わせることになったのである(これに伴う役割分担につては 上述)。

また、この法律のもう一つの趣旨は、廃棄物処理にも市場競争を導入し、より効率的な 処理を目指していく、というものである。

この点で、家電リサイクル法の成否が他の廃棄物処理政策に影響を与える可能性はおお いにあると考えられる。

7 廃掃法による

第2章 家電リサイクル法施行へ向けての課題

ここでは、家電リサイクル法の本格施行までの課題について検討する。指定引き取り場 所及びリサイクルプラントの配置のあり方と,行政のあり方、料金徴収の方法8である。

2−1 指定引き取り場所及びリサイクルプラントの配置のあり方

まず、指定引取場所及びリサイクルプラントの配置のあり方が問題となる。家電リサイ クル法においては、指定引取場所までの一次輸送は小売業者の義務、指定引取場所以降の 二次輸送及び再商品化は製造業者等の義務であり、これらの費用の支払義務は排出者にあ る(図)。指定引取場所が多ければ土地代や人件費などの費用が増加したり、プラントまで の輸送費用が増加したりするので、廃家電一台あたりの再商品化料金9が高くなる。逆に、

少なければ小売業者の運送にかかる時間が長くなるので指定引取り場所までの収集・運搬 料金が高くなる。リサイクルにかかる総費用を最小に抑えるという視点から考えると、一 次輸送と二次輸送・再商品化のコストが全体として最小になるような指定引取り場所とプ ラントの配置を考える必要がある。また、リサイクルプラントについては,メーカーが自 ら施設を設営するケースや、複数のメーカーが共同で設営するケース、再商品化率を満た せる既存の処理業者に委託するケースなどが考えられる。現時点では、99 年5月に完成し た三菱電機のリサイクルプラント(千葉県市川市)をはじめ、東芝も北九州市にリサイク ル・処理プラントを建設中であり、また日立製作所と有明工業も都内にプラントを計画中 であるなど、全国で11ヶ所程度のプラントが建設、計画されている。

図

一次輸送費 二次輸送費 プラント処理費

再商品化料金

84章で料金の徴収時期を問題としているが、ここでは 施行へ向けての課題 であるため法律通り廃棄時 徴収であるとする。

9 指定引取り場所からプラントまでの二次輸送費とプラントでの処理費用を合わせたものを 再商品化料 金 とする。(P11資料2参照)

自ら処理?

排出者

小売店

自治体

指定引取り場所 処理プラント 処理

注)一次輸送費は小売店、自治体に支払い、再商品化料金はメーカーに支払う 2−2 行政のありかた

次に行政のあり方が問題となる。ここで、この点について論じるまえに家電リサイクル 法施行前後の自治体の責任がどのように変化するかについて確認しておきたい。現在は廃 掃法により、家電 4 品目も含めて一般廃棄物の処理は自治体の責任である。家電リサイク ル法が施行された後、家電4品目の処理責任はおおむねメーカーが負う事になる。そこで、

自治体は家電4 品目の処理について大きく分けて 2つの対応が可能となる。ひとつは回収 した廃家電(4品目)に対して廃掃法にもとづいて家電リサイクル法における再商品化基準 と同等の処理を自ら行うこと。2つ目は、家電リサイクル法により10家電4品目の処理をメ ーカーに委託することである。

まず、一つ目の場合について考えてみる。自治体が家電リサイクル法の求める再商品化 率を満たした処理を行う場合、排出者から処理費用を徴収しなければならない。この 処 理料金 は現在粗大ゴミを回収しているときに徴収している料金よりも明らかに高くなる。

つまり、条例によって料金を値上げしなくてはいけなくなるわけだが、料金の値上げは政 治的に難しいと考えられる。しかし、現在のように、無料もしくは低額の処理手数料しか 徴収しないと仮定すると、処理料金の安さから多くの廃家電が自治体ルートに流入し、処 理責任を民間に移すという法の趣旨に反することになってしまう。この場合、料金の引き 上げが出来るかどうか、が重要なポイントとなるだろう。

しかし、自治体の既存のプラントでは、家電リサイクル法の求める再商品化率を達成す ることは難しい。そこで自治体は処理をメーカーに委託する事が考えられる。つまり二つ 目の場合であり、このとき手数料と処理費用の徴収のあり方が問題となる。この点につい ては小売店とメーカーの間でも問題となっている点であり,次に改めて, 料金徴収 につ いて考える。

2-3処理費用の徴収の方法について

自治体が回収のみを行い、処理をメーカーに委託するときメーカーは何らかの形で再商 品化料金を徴収しなくてはいけない。そこで、自治体が消費者から再商品化料金を徴収し メーカーに納める方法(代理徴収)とメーカーがシールや金券を使って排出者から直接料 金を徴収する方法が考えられる。まず、代理徴収についてだが、自治体は地方自治法の規 定により代理徴収ができない11。地方自治法が改正されれば可能になるだろうが、これはあ まり現実的ではない。また、メーカ―も自治体が回収する、小売店が回収するに関わりな く、排出者から直接料金を徴収したいと考えているようだ。

そこで、2番目の方法(メーカーが直接排出者から再商品化料金を徴収する方法)が有力 である。この方法についてはメーカーと小売店が徴収システムの構築に向け様々な議論を

10 家電リサイクル法により、自治体は回収した家電4品目の引取りをメーカーに求める事が出来る。

11 地方自治法第235条の4第2項

行っている。

主に料金をどこで徴収するのかが焦点のようだ。郵便局、コンビニエンスストアなどが 考えられるが、それぞれに問題がある。郵便局に関しては、家電リサイクル法の為だけに 料金徴収のシステムを構築してくれるのか、という点、及び休日に料金徴収が出来ないと いう点が問題となっている。また、コンビニエンスストアを利用した場合には、小売店に とって重要な顧客情報が競争相手に流れてしまう可能性があるという点が問題となってい る。いずれの方法にしても、排出者に適正な排出を促せるようなシステムが望まれる。

第3章 自治体に関する諸問題について

3‐1はじめに

家電リサイクル法が施行されると自治体は回収した家電リサイクル法対象機器4品目(以下 家電4品目)の処理をメーカーに委託する、もしくは処理を民間業者に全面的に任せること が想定される。自治体が現在持っている既存のプラントでは家電リサイクル法の再商品化 率を達成することは非常に困難だからである。この法律の施行により、それまで家電 4 品 目の処理にかかっていた費用が大幅に削減し、自治体の廃棄物処理費用に含まれていた家 電4品目の処理費用が削減され、その結果自治体の廃棄物処理費用も削減されると予想出 来る。処理費用の削減という点に着目し,自治体の廃棄物費用はどのくらい削減されるか、

また削減された費用をどう活用していくべきか、という 2点について東京都(23 区)を例と して考察していく。

3−2 家電リサイクル法施行による自治体の廃棄物処理費用の削減額についての考察

〜東京都のケース〜

東京都では家電リサイクル法施行後の自治体の役割を研究するために,家電リサイクル 研究会ひらいた。この家電リサイクル研究会では、次のような事が提案された。

{家電リサイクル法施行時に東京都は家電4品目を粗大ごみから外し、収集・処理を民 間業者に全面的に任せる}

上記の場合、東京都の廃棄物処理費用はどのくらい削減されるのだろうか。という点に ついて、収集・運搬費用と、処理費用に着目して考えてみたい。

3−2−1 収集・運搬について

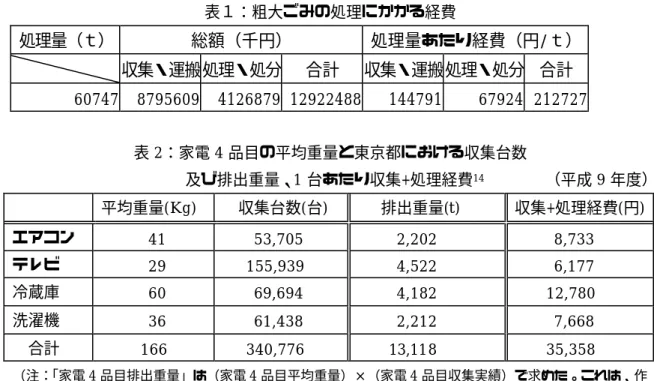

現状で、家電4品目の処理にかかっている費用を次の式と表1、表2のデータをもとに 計算し、4品目を収集・運搬の対象外とすることによる都の支出減を推定すると総額約19 億円と予想される。また、23区の住民を約780万人12とすると、一人あたり約243円削減 されることになる。

計算式)

(家電4品目にかかる費用総額)

=(粗大ゴミの収集・運搬費用)×(粗大ゴミに占める家電4品目の割合13) 注)重量ベース

家電4品目にかかる費用総額

=8795609(千円)×(13118/60747)≒1899366≒1900000(19億円)

12 正確には7,830,323人(平成9年)。「住民基本台帳人口要覧」(1997)(財)国土地理協会より

13 粗大ごみの家電4品目の割合は(家電4品目総排出量)/(粗大ごみ処理量)により計算。

13,118t/60,747t=0.216

表1:粗大ごみの処理にかかる経費

処理量(t) 総額(千円) 処理量あたり経費(円/t)

収集・運搬処理・処分 合計 収集・運搬処理・処分 合計 60747 8795609 4126879 12922488 144791 67924 212727

表2:家電4品目の平均重量と東京都における収集台数

及び排出重量、1台あたり収集+処理経費14 (平成9年度)

平均重量(Kg) 収集台数(台) 排出重量(t) 収集+処理経費(円) エアコン 41 53,705 2,202 8,733

テレビ 29 155,939 4,522 6,177 冷蔵庫 60 69,694 4,182 12,780 洗濯機 36 61,438 2,212 7,668 合計 166 340,776 13,118 35,358

(注:「家電4品目排出重量」は(家電4品目平均重量)×(家電4品目収集実績)で求めた。これは、作 成者による単純計算である。その他は東京都家電リサイクル研究会報告書より)

ただし、家電 4 品目は現在粗大ゴミとして扱われており、他の粗大ごみとともに収集・

運搬されているので、処理にかかる費用を細かく計算することは困難であり、上記の式及 び計算結果は非常に大雑把なものである。

3−2−2 処理について

処理費用は収集・運搬と異なり、固定費の要素が大きいためあまり削減は期待できない。

また、埋め立てコスト15に関しては家電4品目の埋め立量が減るので埋立てコストが減少す ると考えた。ところが、平成8年度中央防波堤埋め立処分場への埋立て量は約140万t、

埋立て費用は約120億円、従って、約8,800円/t。平成9年度は埋立て量が約111万t、

埋立て費用が約111億円、従って約10,000円/t。つまり埋立て量が少ない平成9年度の方 がトン当たりの埋立て費用が高いとい状況になっている。これは埋立て事業が埋立て量の 増減によって埋立て価格が変動しにくいためである。処分場からでる排水処理16だけで半分 を占める。それに埋立地の整備費(道路、ショベルカーなど)は固定費であり、ランニングコ ストの要素が少ない。従って処理に関しては処理費用の削減額を計算することは困難であ り、短期的にはあまり変化がない可能性が高い。

3‐3削減される廃棄物処理費用の活用の方法

14 (財)家電製品協会による試算

15 トンあたり費用が埋め立て価格で、総額が埋め立てコストと定義づける

16 埋立地にたまった雨水などは、汚染の可能性があるので処理しなければならない。

家電リサイクル法により削減された自治体の廃棄物処理費用はどのように活用すべきだ ろうか。

いくつかの活用方法が考えられるが、削減額が一人あたり約243円と小額であること、

また家電4品目処理にかかわることに活用すべきであるので、例えば住民に平等に243円 を返却する、もしくは住民税を一人あたり 243 円下げるということは効果的ではなく、ま た公平性にかける。そこで活用方法としては以下の3つが考えられるのではないだろうか。

①冷蔵庫の断熱材フロンの回収費用に当てる17

②住民に家電4品目の適切な排出を促すPR費用に当てる

③粗大ごみ手数料を値下げする

東京都の家電リサイクル研究会では東京都が①を行うことが提案された。家電リサイ クル法をより効果的に進めていくには消費者・小売店・メーカー・自治体各主体の積極 的な取り組みが必要である。人口約 780万人を有し、多大な影響力を持つ東京都(23 区) が自ら自治体のトップランナーとして①に取り組んでいくことは非常に意義あるものと 考える。一方で断熱材フロンの回収可能な設備は全国でもあまり多くはない数多くない。

では、近くにそのような設備がない自治体はどうしたらよいのだろうか。また①以外に も他に必要なことはないのだろうか。そこで②を訴えたい。現状では粗大ごみ排出者は 手数料として、廃家電(4品目)については 500円〜1900円を支払っている。しかし、

家電リサイクル法施行後メーカーに支払う処理料金は現状の粗大ごみ手数料より増加す る可能性が高く、それに伴い不法投棄が懸念される。しかし表 2 からわかるように現状 においても実際には家電 4 品目の処理に多くの費用がかかっている。問題はそのような 多くの費用を税金でまかなっているということを住民が知らないということだ。

家電リサイクル法施行後はメーカーがこの費用(粗大ごみ手数料+税金による処理費 用)よりも安く処理することが可能であると予想されている。つまり、実際に消費者が 排出時にメーカーに支払う料金は以前の粗大ごみ手数料より高くなってしまうが、処理 自体にかかるコストは下がり、廃家電処理への税金投入が減るということだ。

排出者に適切な排出を促すためには、現在の家電 4 品目にかかる処理費用の情報を公 開し、また家電リサイクル法施行後は費用の使い道を住民に十分に情報公開することが 必要である。家電リサイクル法の施行により削減することの出来た処理コストは、PR の費用に当てるのも効果的な使い方ではないだろうか。

17 家電リサイクル法において、冷媒フロンの回収は義務付けられているが、断熱材フロンの回収は義務で はない。しかし、オゾン層や温暖化の問題を考えると、断熱材フロンの回収も必要であると考えられる。

第4章 料金徴収の時期について

家電リサイクル法におけるリサイクル料金の徴収方法として、製品の販売時に製品価格 に上乗せして徴収する方法と、製品の廃棄時に徴収する方法とが考えられる。この法律で は後者、つまり製品の廃棄時にリサイクル料金を徴収することになっているが、欧米にお ける同様の法律では主に前者の方法(製品価格に上乗せして、販売時に徴収する方法)が 採られることになっている。

この章では、現在でも議論が行われている販売時徴収か廃棄時徴収か、という点に焦点 をおき、そのメリットとデメリットについて考えていきたい。また、販売時徴収について は、さらに一対一対応型18と年金型19という二つのケースに分けて考える。

ここで、両者を比較する視点として、以下の1〜7を挙げる。

1、既に販売済みの製品(historical waste)への適応の可否 2、リサイクル責任者が倒産・撤退してしまった場合の製品の扱い 3、消費者の排出抑制への効果

4、リサイクル性に配慮した製品づくりへのインセンティブ 5、不法投棄に対する影響

6、製品の受益者と当該製品の回収・リサイクル費用を負担者の一致の有無 7、徴収額の算定

(表3参照)

4−1 historical wasteへの対応の可否

排出時徴収の場合には廃棄されようとしている製品に対してリサイクル費用を徴収す るので、適応が可能である。また、年金型についても購入者が支払ったリサイクル料金 が廃棄された製品のリサイクル費用となるので、適応できる。反対に、一対一対応型は、

販売した製品に対してリサイクル料金を徴収するので、現在ある製品については対応で きない。

4−2 リサイクル責任者の倒産・撤退への適応の可否

排出時徴収の場合には上記と同様の理由で、対応できる。しかし、販売時徴収につい て考えると、基本的には対応できない。ただし、一対一対応型の場合、販売時に徴収し

18 今後販売する製品の価格に、当該製品が将来廃棄される際に必要になると想定される費用を上乗せして 徴収する。この為には徴収した料金をプールしておく機関が必要になるであろう。

19 今後販売する製品の価格に、既に販売され、その時点で廃棄されようとしている製品の回収・リサイク ル費用を上乗せして徴収する。

た費用を製品の廃棄時まで管理する機関があれば対応できる。また、年金型の場合にも、

法施行後リサイクル責任者が徴収した費用を撤退した者が製造等を行った製品のリサイ クルに充当する機関があれば対応できる。しかし、これらの方法を考えるとき、費用を 管理する機関の運営コストが必要となってしまうということも頭に入れておかなくては ならない。

4−3 消費者の排出抑制への効果

排出時徴収の場合には、消費者はリサイクル費用の支払いを嫌うので、なるべく長く使 おうとし排出抑制につながるであろう。しかし、販売時徴収の二つの場合を考えると、

消費者は廃棄時には費用を支払わないので、 リサイクル費用を自分で支払っている と いう意識があまり無いと思われる。そのため、無料もしくは自治体に2000円以下の手数 料を支払うのみで回収している現状におけるのと変わらないと考えられる。

4−4 リサイクル性に配慮した製品作りへのインセンティブ

廃棄時徴収では、メーカーが自社製品を引き取ってリサイクルしなくてはいけないので あれば、ある程度効果的である。そして,一対一対応型ではリサイクル性が販売価格に影 響を与えるので、リサイクル費用がより安い製品を作るインセンティブがある。これに対 し年金型は、販売する製品と徴収されるリサイクル費用は一致しないので、リサイクル性 に考慮した製品を作るインセンティブはメーカーにはない。

4−5 不法投棄への影響

廃棄時徴収の場合、おおよそ5000円といわれているリサイクル費用の支払いを排出者が 嫌い、不法投棄は増加するという可能性が考えられている。しかし、私たちは廃棄時徴 収の場合でも、不法投棄が増加するかどうかは疑問だと考える。すなわち、不法投棄は 誰が行うのかということである。家電リサイクル法の対象4品目はテレビを除いてとて も大きく、排出者が自分で動かすことは困難であると思われる。そこで、それらの製品 を廃棄するための運搬コストを考えても、リサイクル費用の支払いを嫌った排出者が不 法投棄をするケースは非常に少ないのではないかと考えた。また、排出者が不法投棄を してしまう場合にも、二章で述べたように自治体による正しい情報公開や消費者に対す るPR活動が行われれば、不法投棄はあまり大きな問題とはならないと考える。販売時徴 収の二つのケースについては廃棄時には既に料金は徴収されており、無料で引き取られ るので不法投棄が今以上に増加する恐れはない。

なお、厚生省、通産省共に廃家電の不法投棄に関するデータはない。

4−6 製品の受益者とリサイクル料金負担者の一致の有無

廃棄時徴収、一対一対応型では、消費者は自分自身が使用し、便益を受たものに対する

リサイクル費用を支払っているため、便益を受けるものとリサイクル費用を支払う者は 一致している。しかし、年金型では一致していない。

4−7 徴収額の算定

排 出 時 徴 収 の 場 合 に は そ の 時 点 で 必 要 と さ れ て い る 費 用 を 徴 収 す る こ と が できるので、ほぼ正確にできる。また、年金型もその時点で廃棄された製品のリサイク

ル費用が新しい製品を買った人から徴収されているため、ほぼ正確に算定できる。これ に対し、一対一対応型は、正確に算定するのは困難である。なぜなら、家電製品はいわ ゆる耐久消費財であり,販売した製品が廃棄されるのは数年以上たってからである。こ の場合には、廃棄時にかかるであろう費用を予 測 し て徴収しなくてはならず、この予測 が非常に難しい.

以上7点について述べてきたが,このほかにも将来パソコンが対象に加えられたと仮定 したときに、複数メーカーの製品を組み合わせたパソコン(ハードディスクを後から取り 付けている・自分で組み立てた・・・等)をどう取り扱うのかという問題も考えられる。

この場合については、再商品化義務を負うのは誰かと言う問題はあるが、料金徴収に関し ては排出時徴収であれば対応は可能である。また、年金型については,将来、廃棄される 製品の数が販売される製品の数を上回った場合に対処が難しくなっていくと考えられる。

そして、一対一対応型の場合には、物価の変動に対処できないという点も指摘される。数 年、もしくはそれ以上という期間には物価の変動も避けられないだろう。

これらの理由から、料金徴収は廃棄時ということになったと考えられる。私達もこれら の観点から見る限りではやはり廃棄時徴収の方がよりすぐれていると考えた。欧米では販 売時支払いが多いと前述したが、まだ施行されたのがオランダのみでありこの資料も不足 している。そのため、実績値から販売時が好ましいか廃棄時が好ましいかを判断すること はできなかった。この点が、残念である。

表3:料金の徴収時期の影響

廃棄時徴収 一対一対応 年金型

historical waste ○ × ○

責任者の倒産・撤退 ○ × ○

排出抑制 ○ × ×

リサイクル性への配慮 △ ○ ×