平成

22 年度

地球温暖化対策技術普及等推進事業

「インドネシアにおける高効率石炭火力発電

設備導入の可能性とその効果」

平成

23 年 3 月

(委託先) 財団法人 日本エネルギー経済研究所

はじめに

本報告書では、「インドネシアにおける高効率石炭火力発電設備導入の可能性とその効 果」について、その調査結果を取りまとめている。 インドネシアでは、今後、経済発展とともに電力需要が増加すると予測されており、国 内に豊富に賦存する石炭を燃料とする火力発電によって、この電力需要の増加の多くが賄 われることが見込まれている。この状況下、高効率石炭火力発電設備(超臨界発電:SC、 超々臨界発電:USC)の導入は、温室効果ガス排出削減に大きく寄与するだけでなく、石 炭使用量の削減により石炭資源の節約にも貢献する。 本調査では、インドネシアにおける高効率石炭火力発電設備の導入可能性、インドネシ アに適したベースライン、高効率石炭火力発電設備を導入した場合のCO2削減量、導入に 係わる課題、高効率石炭火力発電設備導入のメリットについて調査し、高効率石炭火力発 電技術導入の必要性について検討した。調査項目は、以下の通りである。 (1)気候変動を巡る政策、及び電力政策と高効率石炭火力発電設備の導入規模 インドネシアにおける温暖化対策の現状、今後の石炭火力発電所建設計画を把握し、 高効率石炭火力発電(SC、USC)導入の可能性を検討した。 (2)高効率石炭火力発電設備導入よる CO2排出削減効果 インドネシアの石炭火力発電状況を整理し、このデータをもとにいくつかのベースラ インを算出し、高効率石炭火力発電設備導入よるCO2排出削減量を試算した。 (3)高効率石炭火力発電設備の普及に向けた課題と対策 高効率石炭火力発電設備の普及に際しての課題を洗い出すとともに、その課題に対す る対応策を検討した。また、同規模の亜臨界石炭火力発電設備と高効率石炭火力発電設 備(SC、USC)を導入した場合の比較を行い、SC、USC 導入のメリットを検討した。 なお、本調査結果が、インドネシア国との二国間オフセットを進める上での参考資料と して活用されれば幸いである。 平成23 年 3 月目 次

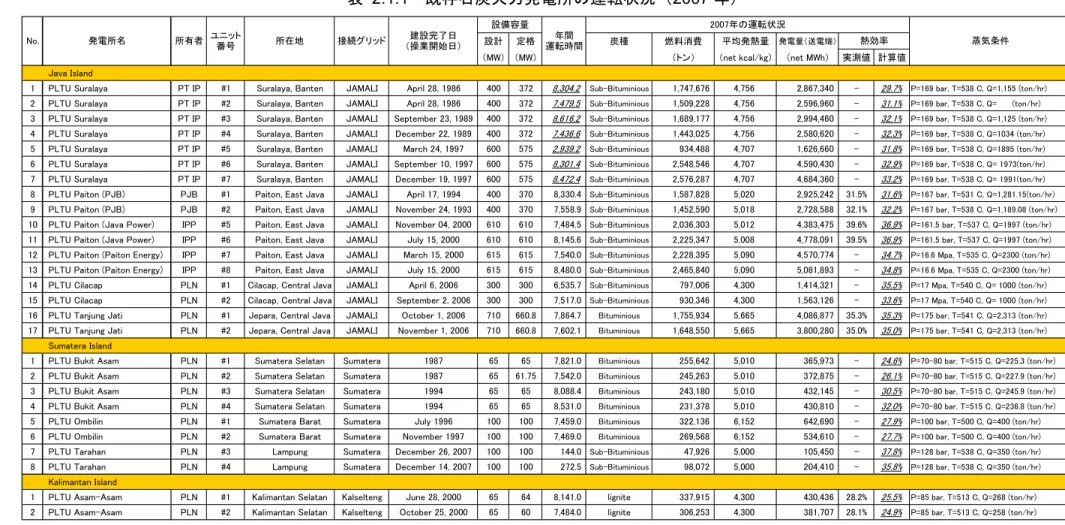

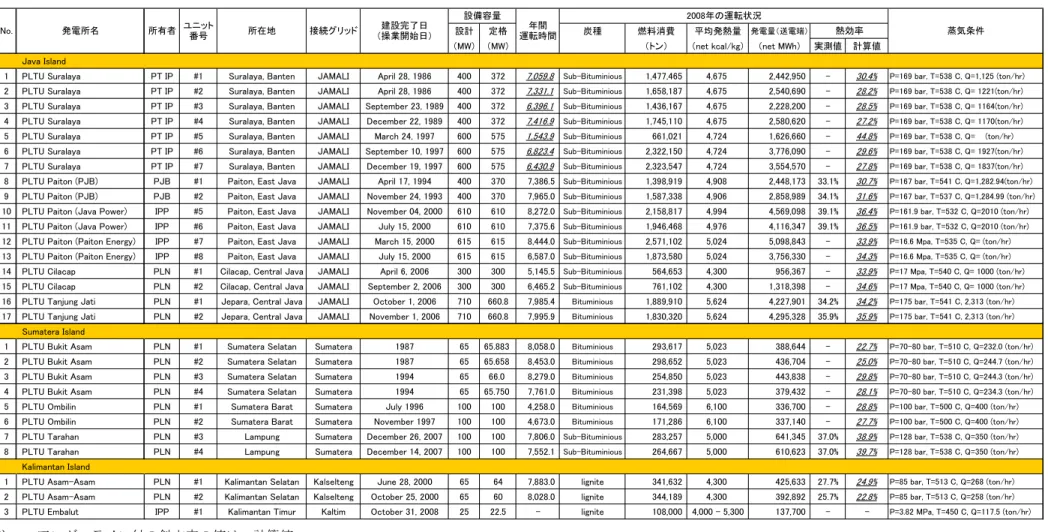

1.気候変動を巡る政策、及び電力政策と高効率石炭火力発電設備の導入規模 ...3 1.1 気候変動を巡る情勢と政策...3 1.2 電力政策(電力供給計画)...7 1.2.1 エネルギー政策及び電力政策の概要... 7 1.2.2 電力供給計画... 10 1.2.3 クラッシュプログラム... 21 1.3 石炭火力発電設備の導入規模と高効率石炭火力発電(SC、USC)導入の 可能性...27 2.高効率石炭火力発電設備導入よるCO2排出削減効果...31 2.1 石炭火力発電の現状...31 2.2 クレジット量試算のためのベースラインの検討...35 2.2.1 現行CDM(ACM0013)の制度上、方法論上の問題点 ... 35 2.2.2 ベースラインの設定... 37 2.2.3 ベースライン排出係数の算出結果と算出根拠... 39 2.3 クレジット量の試算...53 2.3.1 試算対象とする石炭火力発電所の設定... 53 2.3.2 試算方式... 56 2.3.3 試算結果... 57 2.3.4 2 基目以降のCO2排出削減量の試算... 62 2.4 第2 章のまとめ ...64 3.高効率石炭火力発電設備の普及に向けた課題と対策...69 3.1 普及に向けた課題...69 3.2 高効率石炭火力発電設備導入のメリット...72 3.2.1 導入を想定する石炭火力発電設備... 72 3.2.2 石炭調達におけるメリット... 74 3.2.3 CO2削減によるメリット... 80 3.2.4 石炭消費量削減とクレジット獲得による効果... 84 3.3 第3 章のまとめ ...88 「参考:亜臨界圧と超臨界圧、超々臨界圧の違い・特徴」... 90図目次

図 1.2.1 GDP成長率見通し...10 図 1.2.2 電力供給事業計画における地域分け ...11 図 1.2.3 電力需要見通し ...12 図 1.2.4 電化率見通し...12 図 1.2.5 発電種別構成比(インドネシア全体:2010 年~2019 年計)...13 図 1.2.6 発電種別構成比(ジャワ-バリ:2010 年~2019 年計) ...15 図 1.2.7 発電種別構成比(西部インドネシア:2010 年~2019 年計)...16 図 1.2.8 発電種別構成比(東部インドネシア:2010 年~2019 年計)...17 図 1.2.9 燃料別発電電力量見通し(インドネシア全体) ...18 図 1.2.10 燃料別発電電力量見通し(ジャワ-バリ)...19 図 1.2.11 燃料別発電電力量見通し(西部インドネシア) ...20 図 1.2.12 燃料別発電電力量見通し(東部インドネシア) ...20 図 1.2.13 PLNとIPPの発電方式別設備容量(第 2 次クラッシュプログラム)...23 図 2.2.1 2009 年におけるJAMALI(ジャワ-バリ)グリッドの電源別発電電力量 ...36 図 3.2.1 想定する送電端効率(LHV)...73 図 3.2.2 超臨界圧、超々臨界圧発電設備を導入した場合の石炭削減量 (対亜臨界圧発電設備)...75 図 3.2.3 超臨界圧、超々臨界圧発電設備を導入した場合の石炭購入コスト削減効果 (対亜臨界圧発電設備)...76図 3.2.4 インドネシア炭リファレンス価格(GAR 6,322kcal/kg basis) ...77

図 3.2.5 石炭価格と石炭購入費節約金額の対比 ...79 図 3.2.6 超臨界圧、超々臨界圧発電設備を導入した場合のCO2 排出削減量 (対亜臨界発電設備)...81 図 3.2.7 超臨界圧、超々臨界圧発電設備を導入した場合のCO2クレジット(対 亜臨界発電設備)...82 図 3.2.8 欧州におけるCO2クレジット価格の推移...82 図 3.2.9 プラント価格に対するCO2クレジットの効果...83 図 3.2.10 クレジット価格と運転開始後 10 年間でのkWあたりの獲得クレジットの 対比...84 図 3.2.11 割引率と累積キャッシュフロー(超臨界圧、燃料節約分のみ、 クレジットなし)...86 図 3.2.12 割引率と累積キャッシュフロー(超々臨界圧、燃料節約分のみ、 クレジットなし)...86 図 3.2.13 割引率と累積キャッシュフロー(超臨界圧、燃料節約分あり、 クレジットあり)...87 図 3.2.14 割引率と累積キャッシュフロー(超々臨界圧、燃料節約分あり、 クレジットあり)...87

表目次

表 1.1.1 インドネシアの排出削減行動計画(緩和行動) ...4 表 1.1.2 気候変動対策プログラム・ローンにおける分野毎の目標...6 表 1.2.1 電源向け一次エネルギー構成...10 表 1.2.2 電力需要見通し ...11 表 1.2.3 電源開発計画(インドネシア全体) ...13 表 1.2.4 電源開発計画(ジャワ-バリ)...14 表 1.2.5 電源開発計画(西部インドネシア) ...15 表 1.2.6 電源開発計画(東部インドネシア) ...17 表 1.2.7 電源開発計画(小規模電源、新再生可能エネルギー) ...18 表 1.2.8 第 1 次クラッシュプログラム...21 表 1.2.9 第 2 次クラッシュプログラム...22 表 1.2.10 第 2 次クラッシュプログラム完工予定時期 ...23 表 1.2.11 PLNのプロジェクト一覧(第 2 次クラッシュプログラム) ...24 表 1.2.12 IPPプロジェクト一覧(第 2 次クラッシュプログラム)(1) ...25 表 1.2.13 IPPプロジェクト一覧(第 2 次クラッシュプログラム)(2) ...26 表 1.3.1 インドネシアにおける石炭火力発電所開発計画 ...27 表 1.3.2 ジャワ-バリシステムにおける石炭火力発電所建設プロジェクト一覧 (300MW以上) ...28 表 1.3.3 西部インドネシアにおける石炭火力発電所建設プロジェクト一覧 (300MW以上) ...28 表 2.1.1 既存石炭火力発電所の運転状況(2007 年)...32 表 2.1.2 既存石炭火力発電所の運転状況(2008 年)...33 表 2.1.3 既存石炭火力発電所の運転状況(2009 年)...34 表 2.2.1 ケース毎のベースライン排出係数...39 表 2.2.2 サンプル母集団 ...40 表 2.2.3 10 件のサンプル集団(600MW)...42 表 2.2.4 10 件のサンプル集団(800MW)...42 表 2.2.5 10 件のサンプル集団(1,000MW)...43 表 2.2.6 熱効率トップ 15%のプラント(600MW) ...44 表 2.2.7 熱効率トップ 15%のプラント(800MW) ...44 表 2.2.8 熱効率トップ 15%のプラント(1,000MW) ...45 表 2.2.9 運開の新しい方から 5 プラント(600MW) ...46 表 2.2.10 運開の新しい方から 5 プラント(800MW) ...47 表 2.2.11 運開の新しい方から 5 プラント(1,000MW) ...47 表 2.2.12 運開の新しい方から総発電量の 20%に相当するプラント ...49 表 2.2.13 JAMALIグリッドの石炭火力...50 表 2.3.1 導入する高効率石炭火力発電所の運転条件 ...54 表 2.3.2 設定効率(設計値 LHVベース)...54表 2.3.3 参考:設定効率(設計値 HHVベース) ...54 表 2.3.4 導入する発電所で燃料とする褐炭の仕様...55 表 2.3.5 導入する発電所の発電量、送電量、石炭使用量 ...57 表 2.3.6 ベースライン毎のCO2排出削減量の試算結果(褐炭を燃料とする場合)...57 表 2.3.7 ベースライン毎のCO2排出量...58 表 2.3.8 プロジェクトのCO2排出量(褐炭を燃料とする場合)...58 表 2.3.9 ベースライン毎のCO2排出削減量の試算結果(亜 瀝青炭を燃料とする場合)...59 表 2.3.10 プロジェクトのCO2排出量(亜瀝青炭を燃料とする場合)...59 表 2.3.11 褐炭を燃料とする場合と亜瀝青炭を燃料とする場合の比較 ...59 表 2.3.12 CO2排出量原単位...60 表 2.3.13 Default値を用いた場合のケース毎のベースライン排出係数 ...60 表 2.3.14 Default値を用いた場合のベースライン毎のCO2排出量...61 表 2.3.15 Default値を用いた場合のプロジェクトのCO2排出量...61 表 2.3.16 Default値を用いた場合のベースライン毎のCO2排出削減量の試算結果...62 表 2.3.17 2 基目以降のCO2排出削減量の試算結果(褐炭を燃料とする場合)...63 表 2.3.18 2 基目以降のCO2排出削減量の試算結果(亜瀝青炭を燃料とする場合)...64 表 2.4.1 建設中の大型石炭火力...66 表 3.1.1 近年の大型石炭火力入札案件...70 表 3.1.2 ジャカルタの電気料金...70 表 3.2.1 想定する石炭火力発電設備と熱効率 ...73 表 3.2.2 プラント価格(EPCコスト)の試算...74 表 3.2.3 超臨界圧、超々臨界圧発電設備を導入した場合の石炭削減量 (対亜臨界圧発電設備)...75 表 3.2.4 超臨界圧、超々臨界圧発電設備を導入した場合の石炭購入コスト削減効果 (対亜臨界圧発電設備)...76 表 3.2.5 主要銘柄の価格(1 月)...77 表 3.2.6 燃料費節約による初期投資額増加分の回収年数 ...78 表 3.2.7 超臨界圧、超々臨界圧発電設備を導入した場合のCO2 排出削減量 (対亜臨界発電設備)...80 表 3.2.8 超臨界圧、超々臨界圧発電設備を導入した場合のCO2クレジット(対 亜臨界発電設備)...81 表 3.2.9 燃料費節約と獲得クレジットによる初期投資額増加分の回収年数 ...85

第

1 章 気候変動を巡る政策、及び電力政策と高効率石炭

火力発電設備の導入規模

1.気候変動を巡る政策、及び電力政策と高効率石炭火力発電設備の導入規模

1.1 気候変動を巡る情勢と政策 インドネシアの温室効果ガス排出量は、森林に由来するCO2の排出を含めると、2009年 時点で中国、米国、ブラジルに次ぐ世界第4位の温室効果ガス排出国(20億4,200万tCO2) である。また、森林に由来する分を含めない場合でも、ASEANで第1位(世界第16位、4 億1,329万tCO2、対世界シェア1.4%)となっている。 経済成長に伴うエネルギー需要の増加等により、エネルギー・産業分野からの排出量が 急増しており、森林面積の減少抑制、再生可能エネルギーの開発、省エネルギーの推進な どが急務となっている。将来の気候変動に伴う災害の深刻化や発生頻度の増加が、経済活 動の停滞や貧困の増加等の経済的・社会的損失を招くことも懸念され、このような背景の 下、インドネシアは途上国の中でも積極的に気候変動問題へ取り組むとしている。 インドネシア政府は2007年12月のCOP13において、気候変動問題に対する包括的な緩和・適応策実施に向けた気候変動国家行動計画(National Action Plan Addressing Climate

Change、RAN-PI)を発表し、森林、エネルギー、水資源、農業等の広範な分野を対象に、

即時(2007-09年)、短期(2009-12年)、中期(2012-25年)、長期(2025-50年)の行

動方針を定めた1。また、2009年9月にはユドヨノ大統領が、総排出量2020年BAU比26%

排出削減2の方向を打ち出し、気候変動防止と社会・経済の持続可能な発展の両立にむけた、

政府上げての削減計画作りがはじまった。

気 候 変 動 国 家 行 動 計 画 に 次 い で 、 環 境 省 か ら はIndonesia Second National

Communication under the UNFCCC(2009年11月)、国家開発庁(Ministry of National Development Planning 、 BAPPENAS ) か ら は National Development Planning : Indonesia Responses to Climate Change(2007年12月)、Indonesia Climate Change Sectoral Roadmap 2010-2029(ICCSR)Synthesis Roadmap(2009年12月)、及び国家

中期開発計画(National Medium Term Development Plan 2010-2014、RPJM、2010年)

が発表されている。その他、現時点では、BAPPENASの下でセクター別、地域別に2010-14

年を対象期間とした短期ロードマップ“National Mitigation Action Plan(RAN-GRK)”

の策定が進められている3。また、2008年7月に、国内における国家的な気候変動対策検討

枠組み「国家気候変動審議会(National Council on Climate Change、NCCC)」が気候 変動に係わる国家基本方針、戦略やロードマップの策定、技術移転や資金の調達・確保、 排出量取引制度に関する法規制の整備などを目的として設立された。

1 Ministry of Environment (2007), “National Action Plan Addressing Climate Change”

2 コペンハーゲン合意に基づき、2010 年 1 月に気候変動枠組条約(UNFCCC)に削減行動として提出済み。

国際支援があった場合、41%削減可能となる。

3 BAPPENAS (2010), “Developing Nationally Appropriate Mitigation Actions NAMAs in Indonesia,

インドネシアの気候変動政策は、pro-growth、pro-poor、pro-job を中核とした持続的 な開発戦略の枠組みのなかに位置づけられている4。同国における中長期の国家開発計画に も気候変動対策が中心に位置付けられており、今後実施される気候変動対策は、重点課題 とし国家開発計画に組み込まれている5。 気候変動への緩和策として、森林と泥炭地、廃棄物管理、エネルギー、運輸、農業と産 業の6分野を軸に2020年までの削減行動計画や目標を組み立てている。この中で、森林・ 泥炭地における削減ポテンシャルが一番大きく、22.8%を占めており、残りの5セクターは 3.2%となっている。具体的には、植林、森林減少防止、持続可能な泥炭地経営を柱とした 「森林・泥炭地」分野、再生可能エネルギー開発、省エネルギー促進を柱とした「エネル ギー」や「産業」分野での成果が期待されている。 表 1.1.1 インドネシアの排出削減行動計画(緩和行動) BAU比26% 削減 BAU比41% 削減 森林/泥炭地 672 1039 持続可能な泥炭地管理(水管理、森林再生) 森林減少・土地劣化防止(森林火災防止、違法伐採 対策法執行強化)、植林プロジェクト開発 廃棄物 48 78 廃棄物管理・3R エネルギー/運輸 38 56 エネルギー効率向上 再生可能エネルギー開発 バイオ燃料の利用 低炭素型交通モードへの転換 農 業 8 11 低排出品種導入灌漑効率向上、等 産 業 1 5 省エネ再生可能エネルギー利用拡大 合 計 767 1189 排出削減量 (目標)100万tCO2e セクター 削減行動計画 出所: NCCC(2009) また、適応策としては、①水資源、②水産分野、③農業分野や④健康・衛生分野に対し、 2029年までの行動計画が策定されている6。その上で、支援策として、以下が重点課題と して取り上げられている7。

① 測定・報告・検証(Measurable, Reportable and Verifiable、MRV)の基礎と なる国家温室効果ガスインベントリーの作成、

② 国家行動計画の実施に向けた法規制の整備、

4 Ministry of Environment (2007), “National Action Plan Addressing Climate Change”

5 Triastuti, U.H., BAPPENAS (2008), “Mainstreaming Climate Change into National Development

Planning”

6 BAPPENAS (2009), “Indonesia Climate Change Sectoral Roadmap (ICCSR) : Synthesis Roadmap” 7 BAPPENAS (2010), “Climate mitigation and adaptation considerations in Indonesia’s Medium and

③ 気象予測モデルの改善、 ④ 統合的水資源管理の強化、 ⑤ 意識改善やキャパシティ・ビルディング等 インドネシアにおいて、これらの対策を実施するために先進国からの援助は不可欠であ る。日本政府は、インドネシア政府に対し、「クールアース・パートナーシップ」に基づく 円借款の第一弾として、同国による気候変動対策努力を支援するため、2008年8月に総額 307億6,800万円を限度とする円借款(気候変動対策プログラム・ローン8)を供与した。 これに続く、2009年12月に総額374億円の第2次、2010年6月に総額272億円の第3次プロ グラム・ローンを供与した。日本政府の他、フランス開発庁(Agence Française de Développement、AFD)は2008年の第1期には2億ドル、2009年の第2期には3億ドル、2010 年の第3期には3億ドルの協調融資を供与した。AFDに加え、世界銀行は第3期において2 億ドルの協調融資を供与した。2011年からはアジア開発銀行もこの取り組みに新たに加え る予定である(外務省9、JICA10、世界銀行11、フランス開発庁12)。 また、目標の達成状況に関する定期的なモニタリングは、2008年11月から2010年まで計 5回実施された。本件プログラム・ローンにおける分野ごとの具体的目標は、次のとおり である。 8 金利が年 15%、償還期間が 15 年(5 年据置期間を含む)、調達条件は一般アンタイドとなっている。 9 外務省(2008)、「インドネシアに対する円借款の供与について(気候変動対策プログラム・ローン)」 外務省(2010)、「対インドネシア円借款 気候変動対策プログラム・ローン」 10 JICA(2010)、「インドネシア 事業事前評価表 気候変動対策プログラム・ローン(Ⅲ)」 11 世界銀行、“Indonesia Climate Change Development Policy Project”

(http://web.worldbank.org/external/projects/main?Projectid=P120313&theSitePK=40941&piPK=642 90415&pagePK=64283627&menuPK=64282134&Type=Overview)

12 フランス開発庁、“AFD and the Climate Change Program Loan CCPL to Indonesia”

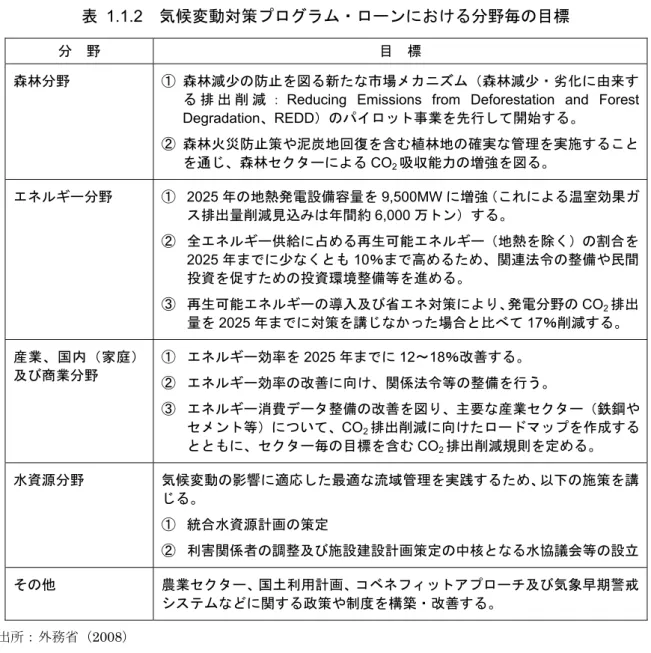

表 1.1.2 気候変動対策プログラム・ローンにおける分野毎の目標

分 野 目 標

森林分野 ① 森林減少の防止を図る新たな市場メカニズム(森林減少・劣化に由来す

る 排 出 削 減 :Reducing Emissions from Deforestation and Forest

Degradation、REDD)のパイロット事業を先行して開始する。 ② 森林火災防止策や泥炭地回復を含む植林地の確実な管理を実施すること を通じ、森林セクターによるCO2吸収能力の増強を図る。 エネルギー分野 ① 2025 年の地熱発電設備容量を 9,500MW に増強(これによる温室効果ガ ス排出量削減見込みは年間約6,000 万トン)する。 ② 全エネルギー供給に占める再生可能エネルギー(地熱を除く)の割合を 2025 年までに少なくとも 10%まで高めるため、関連法令の整備や民間 投資を促すための投資環境整備等を進める。 ③ 再生可能エネルギーの導入及び省エネ対策により、発電分野の CO2排出 量を2025 年までに対策を講じなかった場合と比べて 17%削減する。 産業、国内(家庭) 及び商業分野 ① エネルギー効率を 2025 年までに 12~18%改善する。 ② エネルギー効率の改善に向け、関係法令等の整備を行う。 ③ エネルギー消費データ整備の改善を図り、主要な産業セクター(鉄鋼や セメント等)について、CO2排出削減に向けたロードマップを作成する とともに、セクター毎の目標を含むCO2排出削減規則を定める。 水資源分野 気候変動の影響に適応した最適な流域管理を実践するため、以下の施策を講 じる。 ① 統合水資源計画の策定 ② 利害関係者の調整及び施設建設計画策定の中核となる水協議会等の設立 その他 農業セクター、国土利用計画、コベネフィットアプローチ及び気象早期警戒 システムなどに関する政策や制度を構築・改善する。 出所: 外務省(2008) 温暖化ガス排出削減において最も重視されている部門の一つである「土地利用・土地利

用変化及び林業(Land Use, Land Use Change and Forestry、LULUCF)」に関して、イ

ンドネシア政府は複数のドナー間の協力・支援を受け、森林伐採並びに森林や泥炭地の劣 化に由来する排出削減措置に取り組んでいる。具体的には、以下の例をあげることができ る(ノルウェー大使館13、UN-REDD14、米国務省15、EU16、豪州外務通産省17)。 13 ノルウェー大使館、「ノルウェーとインドネシアが森林破壊に由来する温室効果ガス排出削減に取り組む パートナーシップを締結」 (http://www.norway.or.jp/news_events/environment/pressrelease_climateforest/) 14 UN-REDD, Indonesia (http://www.un-redd.org/UNREDDProgramme/CountryActions/Indonesia/tabid/987/language/en-US /Default.aspx)

15 米国務省、“U.S.-Indonesia Partnership on Climate Change and Clean Energy”

(http://www.america.gov/st/texttrans-english/2010/November/20101109180315su0.9502614.html)

16 EU (European Union)‐Indonesia FLEGT Support Projec

(http://ec.europa.eu/delegations/indonesia/documents/eu_indonesia/flegt_en.pdf)

17 Australia Department of Foreign Affairs and Trade, “ Indonesia Country Brief”

① 2010 年 5 月ノルウェーと締結した「森林減少・劣化からの温室効果ガス排出削

減、REDD+ 18」の10 億ドル支援事業

② UN-REDD プログラム、Oct 2009-May 2011、総額 560 万ドル

③ 米国際開発局(United States Agency for International Development、USAID)

インドネシア森林・気候支援プロジェクト(USAID Indonesia Forestry and

Climate Support Project19, 2010-2014)、4 年間で総額 4,000 万ドルの事業

④ “EU Forest Law Enforcement, Governance and Trade (EU FLEGT) Action

Plan, 2006-2011”、総額 1,500 万ユーロ

⑤ 2008 年 6 月 豪 州 と 締 結 し た “ Indonesia-Australia Forest Carbon

Partnership20”

国内では、インドネシア政府は、2009 年 9 月にドナー国からの支援金などを管理する

ことを目的とする「気候変動緩和基金(Indonesia Climate Change Trust Fund、ICCTF)」

を設立した21。英国国際開発省(Department for International Development、DFID) や

豪州国際開発庁(Australian Agency for International Development、AusAID)が合計

約850 万ドルを同基金に出資した。現時点では、3 つのパイロットプロジェクトへの融資

が行われている22。

1.2 電力政策(電力供給計画)

1.2.1 エネルギー政策及び電力政策の概要

(1) エネルギー政策

2004年に「国家エネルギー政策(National Energy Policy)」としてエネルギー鉱物資源

省令(No. 0983 K/16)が出され、国内のエネルギー供給確保、エネルギー資源の付加価 値増進、倫理的で持続可能な方法によるエネルギー資源の管理、低所得者層への低廉な価 格でのエネルギー供給を目指して以下の施策が掲げられた。 エネルギー資源開発の強化(国内石油・ガス資源の開発促進及び開発に対する投資 環境整備) エネルギー源の多様化(再生可能エネルギーの発電シェアを 2020 年までに最低 5% に) 18 そのかわりに、インドネシアは 2011 年から 2 年間、原生林と泥炭の転換を凍結することなどに合意して いる。 19 土地や森林資源を適切に管理するための技術支援。

20 同パートナーシップの下に、総額各3 千万豪ドルの“Kalimantan Forest and Climate Partnership”と

“Sumatra Forest Carbon Partnership”等の事業が計画されている。

21 Rondonuwu, V. MOE. (2010), “Indonesian Climate Change Trust Funds” 22 ICCTF (Indonesia Climate Change Trust Fund,http://www.icctf.org/site/)

省エネルギー促進(エネルギー原単位の年 1%の改善)

2006 年には「国家エネルギー政策」に関し大統領指令(Presidential Regulation No. 5/2006)が公布され、その中で、エネルギー政策の目標として、①エネルギー弾性値を 1 以下にする、②2025 年までにエネルギー消費の構成を最適なものにする、としている。構 成比の内訳は、石油が20%以下、ガスが 30%以上、石炭が 33%以上、バイオ燃料・地熱・ その他新・再生可能エネルギー23が5%以上、液化石炭が 2%以上となっている。 こういった政策のもと、インドネシアの現状は、この 10 年はエネルギー消費が年平均 伸び率 7%で増加している。そして石油とガスが依然として主要な収入源、エネルギー供 給源となっており、特に石油は2008 年時点でエネルギー構成の 49.9%を占めている。ま た、現在の電化率は2008 年時点で 66%と依然低く、エネルギー利用効率が低いことなど からエネルギー弾性値も2008 年時点で 1.68 と目標を上回っている。 環境面では政府は2020 年に最大で 26%の GHG 削減を目標とし、国際的な支援を受け られれば、41%の削減が行えるとして目標達成に取り組んでいる。現在、排出削減目標達 成のために、再生可能エネルギーとエネルギー効率化が優先されている。 上述のようにインドネシアの一次エネルギーミックスは化石燃料が大半を占めており、 石油とガスは重要な役割を担っている。しかし、これらは下記の政府の政策により変化し てきている。 化石燃料依存の減少 温室効果ガス排出の削減 エネルギー助成金の減少 電化率向上 エネルギー利用効率向上 これらの問題を解決するため政府は再生可能エネルギーとエネルギー効率向上のプロジ ェクト開発を促進するためいくつかの規制と法律を承認している。 さらにVision 25/25 において 2025 年までに再生可能エネルギーの構成比の 25%までの 引き上げ、省エネルギー率を37.25%まで増加させる目標をうちだしている。 (2)電力政策 2006 年の大統領令(「国家エネルギー政策」)には、電力政策として、①電源構成におけ る石油を燃料とした火力発電のシェアの減少、②2025 年までに電化率を 93%にする、③ 23 新エネルギーには新たな技術(再生可能エネルギーまたは再生可能エネルギーではない、水素、コールベ ットメタン、液化石炭、ガス化石炭、原子力)によるエネルギー生産となっており、再生可能エネルギー は地熱、バイオ燃料、川流、太陽熱、風、生物量、バイオマス、海面・海中水温によるエネルギー生産と なっている。

エネルギー弾性値を1 以下にする、④新・再生可能エネルギーの開発など、が織り込まれ ている。 電源開発はこれらの政策に基づいたものとなっており、石油を燃料とする火力発電の減 少及び電力需給を満たすのため、石炭火力発電所建設を中心とした第1 次クラッシュプロ グラムが策定されている。また、2010 年には、電力需要を満たすこと及び電源の多様化、 再生可能エネルギーの導入を目的とした第 2 次クラッシュプログラムが策定されている。 これは、第1 次クラッシュプログラムと異なり地熱発電や水力発電の建設計画を織り込ん だものとなっている。 また、インドネシア政府が発表している国家電力総合計画(RUKN、Rencana Umum Ketenagalistrikan Nasional, 2008.11.13)によれば、電力は生活に密接するインフラの一 つとして位置付けられており、電力供給は十分な量、適正な価格、高い品質が保証されな ければならないとしている。さらに、国が電力供給を担い、国営企業が電力供給事業実施 の委任を受け、これを行うことになっている。また、政府は、電力セクターの資金調達に おいて財政的な制約があることから、大臣、州知事、県知事/市長の承認を得た電力事業 権限保持者と公共向け電力事業許可保持者が公営事業、個人等からの電力購入を可能とし ている。 発電向けの一次エネルギー利用政策としては、火力発電用燃料の国内市場への供給義務

(DMO、Domestic Market Obligation)、ローカル一次エネルギー源の利用、新・再生可

能エネルギーを利用、を挙げており、一次エネルギー供給事業者と発電事業者の双方が政 策実施の対象となっている。 供給事業者側の政策 事業者(特に石炭とガスの事業者)は、適正価格で発電事業者向けの供給機会を 与える。その他にインセンティブ供与なども可能とする。 発電事業者側の政策 一つのエネルギー源(特に化石系エネルギー)に依存しないエネルギー源の多様 化と省エネ。 発電向けのローカル一次エネルギー利用政策 化石系(褐炭、マージナルガス)や非化石系(水、地熱、バイオマスなど)を利 用し、技術、経済、環境に配慮したうえで再生可能エネルギーの利用を優先する。 また、地方電化政策として、継続して電力未供給地域への電力供給アクセスの拡大を図 ることで、経済開発や成長を促進し、貧困層への支援を持続して国民福祉の向上を目指す ために、未発達地域や辺境地域を含むインドネシア全体の電化を進めるとしている。

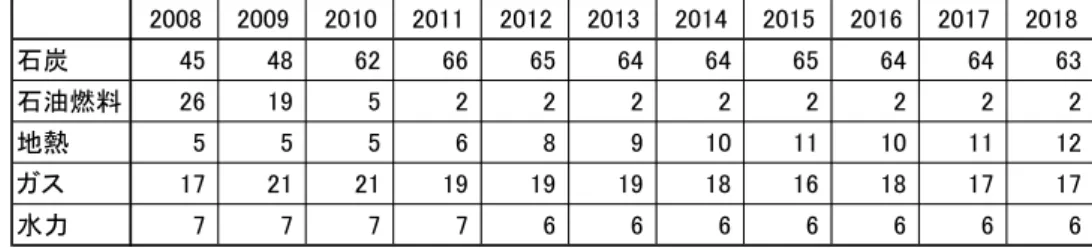

表 1.2.1 電源向け一次エネルギー構成 (単位:%) 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 石炭 45 48 62 66 65 64 64 65 64 64 63 石油燃料 26 19 5 2 2 2 2 2 2 2 2 地熱 5 5 5 6 8 9 10 11 10 11 12 ガス 17 21 21 19 19 19 18 16 18 17 17 水力 7 7 7 7 6 6 6 6 6 6 6 注: ガスには 2015 年から利用開始が見込まれている LNG を含む。

出所: 国家電力総合計画(RUKN、Rencana Umum Ketenagalistrikan Nasional, 2008.11.13)

1.2.2 電力供給計画

インドネシアの電力供給計画として、2010 年 7 月 8 日付でエネルギー鉱物資源大臣決

定 2026 号(K/20/MEM/2010)によって制定された、「電力供給事業計画 2010-2019

(Rencana Usaha Penyediaan Tenaga Listrik 2010-2019、RUPTL10-19)」がある。こ

れは2010 年から 2019 年までの電源開発計画を示したもので、この計画によれば、2019 年の電力需要予測を327TWh とし、そのために約 55GW の発電設備の増強が必要である としている。 (1)GDP 成長見通し RUPTL10-19 では、インドネシアの GDP 成長率の見通しを図 1.2.1 に示すように想定 している。2009 年には金融危機等の影響で GDP 成長率が 4.5%と下落したが、2010 年か ら回復し、2011 年以降は GDP 成長率が 6%以上で推移すると予測している。 2.0 3.0 4.0 5.0 6.0 7.0 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 成長 率(%) 実績 見通し 出所:RUPTL10-19 を基に作成 図 1.2.1 GDP 成長率見通し (2)電力需要見通し RUPTL10-19 では、2010 年から 2019 年の電力需要の見通しを立てている。この見通 しでは、2010 年の電力需要見込みを 147.1TWh とし、その後は年平均伸び率 9.3%で増加

して2019 年には 327.3TWh になると予測している。 表 1.2.2 電力需要見通し (単位:TWh) 2010 2011 2013 2015 2017 2019 年平均伸び率 2010/19 インドネシア全体 147.1 160.5 192.7 230.8 275.3 327.3 9.3% ジャワ-バリ 115.1 125.2 149.6 179 213 252.5 9.1% 東部インドネシア 11.3 12.6 15.8 19.1 23.2 28.1 10.7% 西部インドネシア 21.4 23.3 28.1 35.5 44.5 53.8 10.8% 出所:RUPTL10-19 を基に作成 出所:RUPTL10-19 を基に作成 図 1.2.2 電力供給事業計画における地域分け 地域別に見ると、ジャワ-バリの需要の見通しは、年平均伸び率 9.1%で 2019 年の電力 需要は252.5TWh になるとしている。一方で、これまで電化率の低い東部、西部インドネ シアはジャワ-バリより高い伸び率で推移するとみられており、東部インドネシアは年平均 伸び率10.7%で増加して 2019 年には 28.1TWh に、西部インドネシアは年平均伸び率 10.8% で増加して2019 年には 53.8TWh になると予測している。 また、2010 年はジャワ-バリ地域 72.2%、東部インドネシア 48.5%、西部インドネシア 64.3%であった電化率を 2019 年にはジャワ-バリ地域 98.2%、東部インドネシア 72.6%、 西部インドネシ 98.0%へと大幅に向上させ、最終的には、インドネシア全体の電化率を 91%にするとしている。このようにインドネシアでは電化率の向上を目指しており、電力 需要の成長につながっていると考えられる。

0 50 100 150 200 250 300 350 400 2010 2011 2013 2015 2017 2019 販 売電力量 (T W h ) ジャワ-バリ 東部インドネシア 西部インドネシア 出所:RUPTL10-19 を基に作成 図 1.2.3 電力需要見通し 0 20 40 60 80 100 2010 2011 2013 2015 2017 2019 電化 率( %) ジャワ-バリ 東部インドネシア 西部インドネシア インドネシア全体 出所:RUPTL10-19 を基に作成 図 1.2.4 電化率見通し (3)電源開発計画 1)インドネシアの電源開発計画 RUPTL10-19 には、先に述べた電力需要を満たすため、2010 年から 2019 年の期間に おける電源開発計画が記されており、2019 年までに 55,484MW の発電設備が開発される 見込みとなっている。事業者別でみると PLN が 31,958MW で全体の 57.6%、IPP が 23,525MW で同 42.4%となっている。また、年毎に増減はあるもののこの 10 年間で PLN は年平均約 3,200MW、IPP は年平均約 2,350MW の電源開発を進めていくことになる。 なお、この計画における2019 年までの総投資額は 971 億米ドルで、そのうち発電所にか かるコストは706.3 億米ドルとなっている。 2019 年までの電源開発計画を発電種別に見てみると、インドネシア全体では石炭火力発 電所が 32,697MW と全体の 58.9%を占めており、石炭火力発電所を中心に開発が進めら れる計画となっている。このことから、石炭火力発電所は主要な電源と位置付けられてい

ると考えられる。事業者別でみると、PLN、IPP ともに石炭火力発電所を中心に開発を進 めていくことになっているが、そのほかの発電設備をみてみると、PLN は主にガスコンバ インドサイクル火力発電所、ガス火力発電所、水力発電所を開発していくのに対し、IPP 表 1.2.3 電源開発計画(インドネシア全体) (単位:MW) 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 計 石炭火力 3,291 4,090 834 1,479 2,203 110 1,200 200 7 3,007 16,421 地熱発電 10 55 78 143 203 20 23 3 20 20 575 ガス・コンバインド・サイクル 194 820 393 350 240 - 700 1,500 2,250 - 6,447 ガス火力 105 - 225 50 - 65 235 800 1,065 1,280 3,825 ディーゼル火力 11 14 12 48 44 42 34 16 33 50 303 小水力 14 6 6 14 8 4 5 8 1 - 66 水力発電 - - 10 300 1,000 65 103 715 1,311 818 4,321 計 3,625 4,985 1,558 2,384 3,698 306 2,299 3,242 4,686 5,175 31,958 石炭火力 26 891 2,649 1,703 2,212 2,160 2,550 1,930 1,410 745 16,276 地熱発電 - 3 178 857 2,450 50 330 392 510 645 5,415 ガス・コンバインド・サイクル 290 110 30 - 120 - - - 550 ガス火力 10 10 80 - - - 100 ディーゼル火力 - 22 - - - 22 小水力 25 31 91 42 6 2 1 1 1 - 201 水力発電 180 195 - - 157 90 310 30 - - 962 計 531 1,262 3,028 2,601 4,945 2,302 3,191 2,353 1,921 1,390 23,526 石炭火力 3,317 4,981 3,483 3,182 4,415 2,270 3,750 2,130 1,417 3,752 32,697 地熱発電 10 58 256 1,000 2,653 70 353 395 530 665 5,990 ガス・コンバインド・サイクル 484 930 423 350 360 - 700 1,500 2,250 - 6,997 ガス火力 115 10 305 50 - 65 235 800 1,065 1,280 3,925 ディーゼル火力 11 36 12 48 44 42 34 16 33 50 325 小水力 39 38 98 56 13 6 6 9 2 - 267 水力発電 180 195 10 300 1,157 155 413 745 1,311 818 5,283 PLN、IPP合計 4,156 6,248 4,586 4,985 8,643 2,608 5,490 5,596 6,607 6,565 55,484 PLN IPP PLN、IPP合計 出所:RUPTL10-19 を基に作成 69.2% 51.4% 58.9% 23.0% 10.8% 20.2% 12.6% 13.5% 9.5% 7.1% 12.0% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% IPP PLN PLN+IPP 石炭火力 地熱発電 ガス・コンバインド・サイクル ガス火力 ディーゼル火力 小水力 水力発電 出所:RUPTL10-19 を基に作成 図 1.2.5 発電種別構成比(インドネシア全体:2010 年~2019 年計)

は地熱発電所の比率が高くなっている。 2)ジャワ-バリにおける電源開発計画 ジャワ-バリでは 2019 年までに 36,222MW の発電設備を開発する予定となっている。 事業者別でみると、PLN が 23,095MW で全体の 63.8%、IPP が 13,127MW で同 36.2% となっている。また、年毎に増減はあるもののこの10 年間で PLN は年平均約 2,300MW、 IPP は年平均約 1,300MW の電源開発を進めていくことになる。 2019 年までの電源開発計画を発電種別でみると、ジャワ-バリにおける計画のうち、石 炭火力発電所が 21,625MW と全体の 59.7%となっており、次いでガスコンバインドサイ クル火力発電所が 6,041MW で同 17.7%となっている。事業者別でみると、PLN につい ては石炭火力発電所に次いでガスコンバインドサイクル火力発電所の比率が高くなってお り、地熱発電所の開発計画はない。それに対しIPP は石炭火力発電所の比率が PLN より も高く、次いで地熱発電所の比率が高くなっている。 表 1.2.4 電源開発計画(ジャワ-バリ) (単位:MW) 2010 3011 2012 2013 2014 2015 2016 2017 2018 2019 合計 石炭火力 3,205 2,625 - 700 1,660 - 1,000 - - 3,000 12,190 地熱発電 - - - ガス・コンバインド・サイクル 194 734 393 350 - - 700 1,500 2,250 - 6,121 ガス火力 - - - 400 600 800 1,800 水力発電 - - - - 1,000 - 62 480 943 500 2,984 計 3,399 3,359 393 1,050 2,660 - 1,762 2,380 3,793 4,300 23,095 石炭火力 - 660 2,265 450 1,400 1,000 1,860 1,200 600 - 9,435 地熱発電 - - 175 425 1,380 30 220 330 325 370 3,255 ガス・コンバインド・サイクル 230 50 - - - 280 ガス火力 - - - 水力発電 - - - - 157 - - - 157 計 230 710 2,440 875 2,937 1,030 2,080 1,530 925 370 13,127 石炭火力 3,205 3,285 2,265 1,150 3,060 1,000 2,860 1,200 600 3,000 21,625 地熱発電 - - 175 425 1,380 30 220 330 325 370 3,255 ガス・コンバインド・サイクル 424 784 393 350 - - 700 1,500 2,250 - 6,401 ガス火力 - - - 400 600 800 1,800 水力発電 - - - - 1,157 - 62 480 943 500 3,141 PLN、IPP合計 3,629 4,069 2,833 1,925 5,597 1,030 3,842 3,910 4,718 4,670 36,222 IPP PLN、IPP合計 PLN 出所:RUPTL10-19 を基に作成

71.9% 52.8% 59.7% 24.8% 9.0% 26.5% 17.7% 12.9% 8.7% 7.8% 5.0% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% IPP PLN PLN+IPP 石炭火力 地熱発電 ガス・コンバインド・サイクル ガス火力 水力発電 出所:RUPTL10-19 を基に作成 図 1.2.6 発電種別構成比(ジャワ-バリ:2010 年~2019 年計) 3)西部インドネシアにおける電源開発計画 西部インドネシアでは2019 年までに 12,366MW の発電設備を開発する予定となってい る。事業者別でみると、PLN が 5,157MW で全体の 41.7%、IPP が 7,208MW で同 58.3% 表 1.2.5 電源開発計画(西部インドネシア) (単位:MW) 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 合計 石炭火力 37 964 634 320 308 - 200 200 - - 2,663 地熱発電 - 55 55 110 110 - - - 330 ガス・コンバインド・サイクル - 86 - - - 86 ガス火力 105 - - - - 30 160 320 300 400 1,315 ディーゼル火力 - 4 2 4 9 5 8 7 8 4 52 小水力 2 1 - 1 - - - 4 水力発電 - - - 260 - - - 175 273 - 708 計 144 1,110 691 695 427 35 368 702 581 404 5,157 石炭火力 12 231 8 630 472 950 450 525 630 690 4,598 地熱発電 - - - 392 990 - 110 62 185 275 2,014 ガス・コンバインド・サイクル - - 30 - - - 30 ガス火力 - - - ディーゼル火力 - 22 - - - 22 小水力 21 16 81 23 - - - 140 水力発電 180 - - - - 74 120 30 - - 404 計 213 269 119 1,044 1,462 1,024 680 617 815 965 7,208 石炭火力 49 1,195 642 950 780 950 650 725 630 690 7,261 地熱発電 - 55 55 502 1,100 - 110 62 185 275 2,344 ガス・コンバインド・サイクル - 86 30 - - - 116 ガス火力 105 - - - - 30 160 320 300 400 1,315 ディーゼル火力 - 26 2 4 9 5 8 7 8 4 74 小水力 23 17 81 24 - - - 144 水力発電 180 - - 260 - 74 120 205 273 - 1,112 PLN、IPP合計 357 1,379 810 1,740 1,889 1,059 1,048 1,319 1,396 1,369 12,366 PLN、IPP合計 PLN IPP 出所:RUPTL10-19 を基に作成

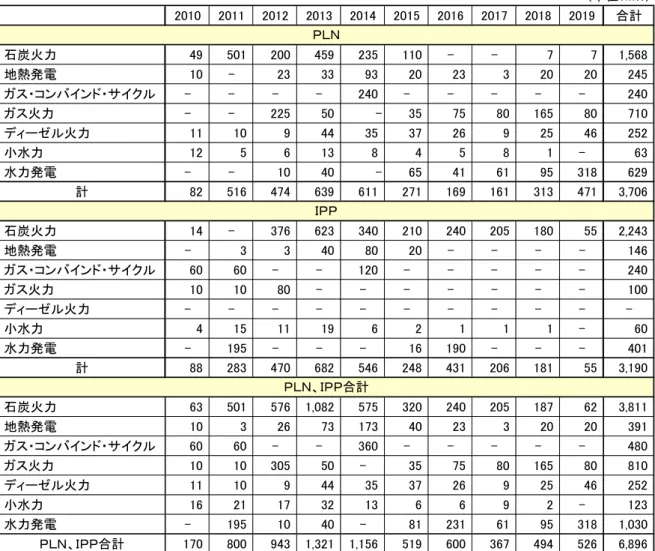

となっている。また、年毎に増減はあるものの、この10 年間で PLN は年平均約 500MW、 IPP は年平均約 700MW の電源開発を進めていくことになる。 2019 年までの電源開発計画を発電種別に見てみると、西部インドネシアにおける計画の うち、石炭火力発電所が7,261MW と全体の 58.7%を占め、地熱発電所が 2,344MW で同 19.0%、ガス火力発電所が 1,315MW で同 10.6%となっており、他と比べ地熱発電所の比 率が高くなっている。事業者別でみると、PLN は石炭火力発電所の次にガス火力発電所の 比率が高く、PLN の開発計画の 25.5%を占めている。一方で、IPP はジャワ-バリと同様 に石炭火力発電所、地熱発電所の比率が高くなっている。 63.8% 51.6% 58.7% 27.9% 19.0% 25.5% 10.6% 13.7% 9.0% 6.4% 5.6% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% IPP PLN PLN+IPP 石炭火力 地熱発電 ガス・コンバインド・サイクル ガス火力 ディーゼル火力 小水力 水力発電 出所:RUPTL10-19 を基に作成 図 1.2.7 発電種別構成比(西部インドネシア:2010 年~2019 年計) 4)東部インドネシアにおける電源開発計画 東部インドネシアでは 2019 年までに 6,896MW の発電設備を開発する予定となってい る。事業者別でみると、PLN が 3,706MW で全体の 53.7%、IPP が 3,190MW で全体の同 46.3%となっている。また、年毎に増減はあるものの、この 10 年間で PLN は年平均約 370MW、IPP は年平均約 320MW の電源開発を進めていくことになる。 2019 年までの電源開発計画を発電種別に見てみると、東部インドネシアにおける計画の うち、石炭火力発電所は3,811MW と全体の 55.3%を占め、水力発電所が 1,030MW で同 14.9%、ガス火力発電所が 810MW で同 11.7%となっている。事業者別では、PLN は石 炭火力発電所の比率が5 割を切り、ガス火力発電所、水力発電所の比率が高く、そのほか にも多様な発電設備を開発する計画となっている。一方で、IPP は石炭火力発電所の比率 は他と同様に高いが、地熱発電所の比率が低く、水力発電所、ガスコンバインドサイクル 火力発電所の比率が高くなっている。

表 1.2.6 電源開発計画(東部インドネシア) (単位:MW) 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 合計 石炭火力 49 501 200 459 235 110 - - 7 7 1,568 地熱発電 10 - 23 33 93 20 23 3 20 20 245 ガス・コンバインド・サイクル - - - - 240 - - - 240 ガス火力 - - 225 50 - 35 75 80 165 80 710 ディーゼル火力 11 10 9 44 35 37 26 9 25 46 252 小水力 12 5 6 13 8 4 5 8 1 - 63 水力発電 - - 10 40 - 65 41 61 95 318 629 計 82 516 474 639 611 271 169 161 313 471 3,706 石炭火力 14 - 376 623 340 210 240 205 180 55 2,243 地熱発電 - 3 3 40 80 20 - - - - 146 ガス・コンバインド・サイクル 60 60 - - 120 - - - 240 ガス火力 10 10 80 - - - 100 ディーゼル火力 - - - 小水力 4 15 11 19 6 2 1 1 1 - 60 水力発電 - 195 - - - 16 190 - - - 401 計 88 283 470 682 546 248 431 206 181 55 3,190 石炭火力 63 501 576 1,082 575 320 240 205 187 62 3,811 地熱発電 10 3 26 73 173 40 23 3 20 20 391 ガス・コンバインド・サイクル 60 60 - - 360 - - - 480 ガス火力 10 10 305 50 - 35 75 80 165 80 810 ディーゼル火力 11 10 9 44 35 37 26 9 25 46 252 小水力 16 21 17 32 13 6 6 9 2 - 123 水力発電 - 195 10 40 - 81 231 61 95 318 1,030 PLN、IPP合計 170 800 943 1,321 1,156 519 600 367 494 526 6,896 PLN、IPP合計 PLN IPP 出所:RUPTL10-19 を基に作成 70.3% 42.3% 55.3% 4.6% 5.7% 6.5% 7.0% 19.2% 11.7% 17.0% 14.9% 6.6% 7.5% 6.8% 3.7% 12.6% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% IPP PLN PLN+IPP 石炭火力 地熱発電 ガス・コンバインド・サイクル ガス火力 ディーゼル火力 小水力 水力発電 出所:RUPTL10-19 を基に作成 図 1.2.8 発電種別構成比(東部インドネシア:2010 年~2019 年計)

5)小規模、新再生可能エネルギー開発 小規模発電、新再生可能エネルギー電源開発は表1.2.7 の通りとなっている。2019 年ま でに合計で 1,701MWを開発する予定となっている。構成比でみると小規模水力発電 24が もっとも高く59%、太陽光発電、バイオマス発電がともに 11%、石炭ガス化発電が 12% となっている。 表 1.2.7 電源開発計画(小規模電源、新再生可能エネルギー) (単位:MW) '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 小規模水力発電 40 21 53 110 140 116 120 125 135 140 1,000 (59%) 太陽光発電 2 5 5 10 15 30 30 30 30 30 187 (11%) 風力発電 0 5 5 8 8 8 10 10 10 10 74 (4%) バイオマス発電 4 10 10 10 10 25 25 25 25 40 184 (11%) 海洋発電 0 0 0 0 1 1 2 2 2 3 10 (1%) バイオ燃料発電 0 1 2 2 2 3 5 5 10 10 40 (2%) 石炭ガス化発電 12 15 15 15 15 25 25 25 30 30 207 (12%) 合 計 58 57 90 155 191 208 216 222 242 263 1,701 (100%) 合計 出所:RUPTL10-19 を基に作成 (4)発電電力量見通し 1)インドネシア全体 RUPTL10-19 によると、インドネシアの発電電力量は 2010 年から年平均伸び率 9.3% で増加し、2019 年には 378.5TWh となる見込みである。構成比でみると、石炭は 2010 年の46.2%が 2019 年には 58.2%へ、地熱は 2010 年の 6.1%が 2019 年には 13.2%へと大 0 50 100 150 200 250 300 350 400 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 発 電電力量(T W h) 地熱 水力 石炭 LNG ガス C重油(MFO) ディーゼル油(HSD) 出所:RUPTL10-19 を基に作成 図 1.2.9 燃料別発電電力量見通し(インドネシア全体) 24 小規模水力発電(PLTMH)は、小水力発電設備(PLTM)よりも小規模な小水力発電設備とされている。

幅に増加する見通しである。一方でディーゼル油(HSD)は 2010 年の 13.4%が 2019 年 には 2.3%へ、C 重油(MFO)は 2010 年の 3.0%が 2019 年には 0.3%へ、ガスは 2010 年の25.5%が 2019 年には 17.8%へと減少する見通しとなっている。このことから石炭は 主要な発電用燃料と位置付けられていると考えられる。 2)ジャワ-バリ 発電電力量は2010 年から年平均伸び率 8.9%で増加し、2019 年には 284.9TWh となる 見込みである。構成比でみると、石炭は2010 年の 53.3%が 2019 年には 58.8%へ、地熱 は2010 年の 7.4%が 2019 年には 12.4%へと大幅に増加する見通しである。一方でディー ゼル油(HSD)は 2010 年の 8.9%が 2019 年には 1.2%へ、C 重油(MFO)は 2010 年の 0.5%が 2019 年には 0.1%へ、ガスは 2010 年の 2019 年には 25.9%が 20.2%へと減少す る見通しとなっている。 0 50 100 150 200 250 300 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 発電 電力 量 ( T W h) 地熱 水力 石炭 LNG ガス C重油(MFO) ディーゼル油(HSD) 出所:RUPTL10-19 を基に作成 図 1.2.10 燃料別発電電力量見通し(ジャワ-バリ) 3)西部インドネシア 発電電力量は2010 年から年平均伸び率 10.8%で増加し、2019 年には 62.1TWh となる 見込みである。構成比でみると、石炭は2010 年の 23.5%が 2019 年には 59.0%へ、地熱 は2010 年の 0.3%が 2019 年には 18.7%へと大幅に増加する見通しである。これら以外は 全て減少することとなっており、特にディーゼル油(HSD)、C 重油(MFO)、ガスの 2019 年の構成比は2010 年と比べ大幅に減少するとしている。

0 10 20 30 40 50 60 70 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 発電 電力量( T W h) 地熱 水力 石炭 LNG ガス C重油(MFO) ディーゼル油(HSD) 出所:RUPTL10-19 を基に作成 図 1.2.11 燃料別発電電力量見通し(西部インドネシア) 4)東部インドネシア 発電電力量は2010 年から年平均伸び率 10.5%で増加し、2019 年には 31.5TWh となる 見込みである。構成比でみると、石炭、水力、地熱の構成が高くなると見込まれている。 特に石炭は2010 年の 16.5%が 2019 年には 51.4%へと約 3 倍になっている。これに対し、 ディーゼル油(HSD)、C 重油(MFO)、ガスの構成比は下がり、特にディーゼル油(HSD) は2010 年の 8.9%が 2019 年には 1.2%へ、C 重油(MFO)は 2010 年の 0.5%が 2019 年 には0.1%へと大幅に減少することとなっている。 0 5 10 15 20 25 30 35 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 発電 電力量 (T W h) 地熱 水力 石炭 LNG ガス C重油(MFO) ディーゼル油(HSD) 出所:RUPTL10-19 を基に作成 図 1.2.12 燃料別発電電力量見通し(東部インドネシア)

1.2.3 クラッシュプログラム (1)第 1 次クラッシュプログラム 第 1 次クラッシュプログラムは、2006 年の大統領令 71 号に基づき、発電における石 油依存度を減少させるため、低品位炭を利用して、石炭火力発電を推進することを目的と したプログラムである。当初、30 の発電所建設プロジェクトがあり、計 10,000MWを 2009 年までに建設する計画であった。しかしながら、資金調達や発電所建設の遅れ等の問題か ら、操業開始予定時期が遅延している。 表 1.2.8 第 1 次クラッシュプログラム RUPTL Web等による情報(2011年2月まで) 1. PLTU 2 di Banten(Labuhan) 2 × 315 630 2009-2010 #1: 2009.10, #2: 2010.12

2. PLTU di Jabar Utara(Indramayu) 3 × 330 990 2010 #1: 2011.01, #2: 2011.03, #3: 2011.6

3. PLTU 1 di Banten(Suralaya Unit 8) 1 × 625 625 2010 #8: 2011.04

4. PLTU 3 di Banten(Lontar) 3 × 315 945 2010-2011 #1: 2010.12, #2: 2011.06, #3: 2011.08

5. PLTU di Jabar Selatan(Pelabuhan Ratu) 3 × 350 1,050 2011 #1: 2010.12, #2: , 3#:

-6. PLTU 1 di Jateng(Rembang) 2 × 315 630 2010 #1: 2011.12, #2: 2011.03

7. PLTU 2 di Jateng(PLTU Adipala) 1 × 600 600 2014 2014

8. PLTU 1 di Jatim(Pacitan) 2 × 315 630 2010-2011 #1: 2011.06, #2: 2011.09

9. PLTU 2 di Jatim(Paiton Unit 9) 1 × 660 660 2010 #9: 2011.04

10. PLTU 3 di Jatim(Tanjung Awar-awar) 2 × 300 600 2013 #1: 2011, #2: 2011

11. PLTU di NAD(Meulaboh) 2 × 110 220 2012 end of 2011

12. PLTU 2 di Sumut(Pangkalan Susu) 2 × 220 440 2011-2012 #1: 2012.04, #2: 2012.06

13. PLTU 1 di Riau (Bengkalis) 2 × 7 14 2012

-14. PLTU 2 di Riau(Selat Panjang) 2 × 5 10 2012

-15. PLTU di Kepri(Tanjung Balai) 2 × 7 14 2010 2011

16. PLTU 4 di Babel(Belitung) 2 × 16.5 33 2011 2011

17. PLTU 3 di Babel(Air Anyer) 2 × 30 60 2010-2011 2011.09

18. PLTU di Sumbar(Teluk Sirih) 2 × 112 224 2011-2012 2011.12

19. PLTU di Lampung(Tarahan Baru) 2 × 110 220 2011-2012 2011

20. PLTU 1 di Kalbar(Parit Baru) 2 × 50 100 2012 middle of 2012

21. PLTU 2 di Kalbar(Pantai Kura-Kura) 2 × 27.5 55 2012 2012

22. PLTU 1 di Kalteng(Pulang Pisau) 2 × 60 120 Retender Retender

23. PLTU di Kalsel(Asam-Asam) 2 × 65 130 2011 #3: 2011.07, #4: 2011,09

24. PLTU 2 di Sulut(Amurang) 2 × 25 50 2010-2011 2011.03

25. PLTU di Gorontalo 2 × 25 50 2011 2011

26. PLTU di Maluku Utara (Tidore) 2 × 7 14 2011 #1: 2011.10, #2: 2011.12

27. PLTU 2 di Papua(Jayapura) 2 × 10 20 2011 #1: 2011.04, #2: 2011.06

28. PLTU 1 di Papua(Timika) 2 × 7 14 Retender Retender

29. PLTU di Maluku(Ambon) 2 × 15 30 Retender #1: 2012.05, #2: 2012.07

30. PLTU di Sulteng(Kendari) 2 × 10 20 2010 2011.03 31. PLTU di Sulsel(Barru) 2 × 50 100 2011 2012 32. PLTU 2 di NTB(Lombok) 2 × 25 50 2011 #1: 2011.10, #2: 2011.12 33. PLTU 1 di NTT(Ende) 2 × 7 14 2010 #1: 2011.12, #2: 2011.12 34. PLTU 2 di NTT(Kupang) 2 × 15 30 2011 #1: 2011.07, #2: 2011.07 35. PLTU 1 di NTB(Bima) 2 × 10 20 2011 #1: 2011.07, #2: 2011.09 操業開始時期 発電所名 設備容量 (MW) 注: PLTU は石炭火力発電であり、第 1 次クラッシュプログラムにリストアップされる発電所は全て石炭火 力となっている。 出所:RUPTL10-19 を基に Web 情報より作成

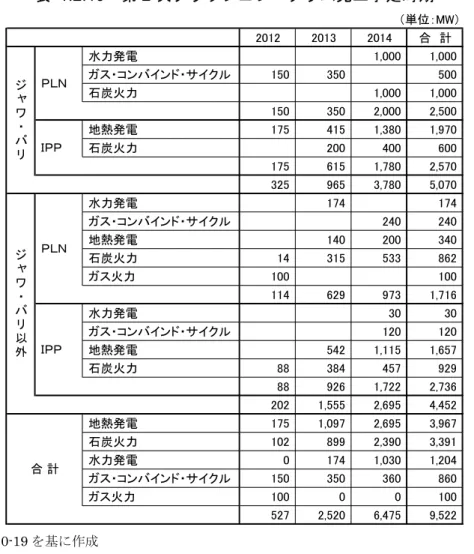

(2)第 2 次クラッシュプログラム 第 1 次クラッシュプログラム策定の後、2010 年 2 月に第 2 次クラッシュプログラムが 大臣令(エネルギー鉱物資源大臣令2010 年第 2 号)として定められた。これは第 1 次ク ラッシュプログラムと比較して、石炭火力発電所よりも再生可能エネルギーの開発に重点 がおかれている。また、同年8 月には、この第 2 次クラッシュプログラムの改正としてエ ネルギー鉱物資源大臣令2010 年 15 号が出され、プロジェクトの見直しがなされている。 改定前と比べ、プロジェクト数自体はほぼ変わらないが、ガス・コンバインド・サイクルの 設備容量を半分近く減らしており、総発電設備容量は10,153MW から 9,522MW へ減少し ている。石炭の設備容量は若干の増となっている。 電源開発計画の発電種別構成比をみると、表1.2.9 に示すように PLN は石炭火力発電所 が最も多く、総発電設備容量が1,862MW で PLN の計画全体の 44.2%を占め、次いで水 力発電所が総発電設備容量1,174MW で全体の 27.8%、ガスコンバインドサイクル火力発 電所が総発電設備容量740MW で全体の 17.6%となっており、石炭火力発電所、水力発電 所、ガスコンバインドサイクル火力発電所などの開発が中心となっている。一方、IPP は 地熱発電所が最も多く総発電設備容量が3,627MW で全体の 68.4%を占め、次いで石炭火 力発電所で総発電設備容量が1,529MW で全体の 29.8%でとなっており、地熱発電所、石 炭火力発電所の開発が中心となっている。 表 1.2.9 第 2 次クラッシュプログラム (単位:MW) 件数 設備容量 構成比 件数 設備容量 構成比 件数 設備容量 構成比 地熱発電 43 3967 41.7% 6 340 8.1% 37 3,627 68.4% (44) (3,977) (39.2%) (11) (880) (17.2%) (33) (3,097) (61.5%) 石炭火力 42 3,391 35.6% 10 1,862 44.2% 32 1,529 28.8% (42) (3,312) (32.6%) (6) (1,764) (34.5%) (36) (1,548) (30.7%) 水力発電 3 1,204 12.6% 2 1,174 27.8% 1 30 0.6% (3) (1,204) (11.9%) (2) (1,174) (22.9%) (1) (30) (0.6%) ガス・コンバインド・サイクル 3 860 9.0% 2 740 17.6% 1 120 2.3% (3) (1,560) (15.4%) (1) (1,200) (23.4%) (2) (360) (7.1%) ガス火力 1 100 1.1% 1 100 2.4% 0 0 0.0% (1) (100) (1.0%) (1) (100) (2.0%) (0) (0) (0.0%) 合 計 92 9,522 100% 21 4,216 100% 71 5,306 100% (93) (10,153) (100%) (21) (5,118) (100%) (72) (5,035) (100%) IPP PLN、IPP合計 PLN 注: 下段カッコ内は、改定前の数値。 出所: エネルギー鉱物資源大臣令 2010 年第 2 号及び第 15 号より作成 RUPTL10-19 では第 2 次クラッシュプログラムにリストアップされたプロジェクトが完 工する時期を表 1.2.10 に示すように、2012 年~2014 年としており、2012 年に 527MW (全体の5.5%)、2013 年に 2,520MW(同 26.5%)、2014 年に 6,475MW(同 68.0%)の 予定となっている。

表 1.2.10 第 2 次クラッシュプログラム完工予定時期 (単位:MW) 2012 2013 2014 合 計 水力発電 1,000 1,000 ガス・コンバインド・サイクル 150 350 500 石炭火力 1,000 1,000 150 350 2,000 2,500 地熱発電 175 415 1,380 1,970 石炭火力 200 400 600 175 615 1,780 2,570 325 965 3,780 5,070 水力発電 174 174 ガス・コンバインド・サイクル 240 240 地熱発電 140 200 340 石炭火力 14 315 533 862 ガス火力 100 100 114 629 973 1,716 水力発電 30 30 ガス・コンバインド・サイクル 120 120 地熱発電 542 1,115 1,657 石炭火力 88 384 457 929 88 926 1,722 2,736 202 1,555 2,695 4,452 地熱発電 175 1,097 2,695 3,967 石炭火力 102 899 2,390 3,391 水力発電 0 174 1,030 1,204 ガス・コンバインド・サイクル 150 350 360 860 ガス火力 100 0 0 100 527 2,520 6,475 9,522 PLN IPP ジャ ワ ・ バ リ 以 外 合 計 PLN ジャ ワ ・ バ リ IPP 出所:RUPTL10-19 を基に作成

PLN

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 2012 2013 2014 発電設 備容量(M W ) ガス火力 石炭火力 地熱発電 ガス・コンバインド・サイクル 水力発電IPP

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 2012 2013 2014 発電設 備容量(M W ) 出所:RUPTL10-19 を基に作成 図 1.2.13 PLN と IPP の発電方式別設備容量(第 2 次クラッシュプログラム)PLN の電源開発計画では Upeer Cisokan プロジェクト(水力:4×250MW)、Indramayu

プロジェクト(石炭火力:1×1,000MW)が最も規模が大きいものとなっている(表 1.2.11)。

Pangkalan Susu 3 and 4 プロジェクト(石炭火力:2×200MW)となっている。これら 以外となると、規模もかなり小さくなり総発電設備容量が200MW 級以下のものとなって いる。 表 1.2.11 PLN のプロジェクト一覧(第 2 次クラッシュプログラム) (単位:MW) 州 1. 地熱発電 Sungai Penuh ジャンビ 2 × 55 110 2. 地熱発電 Hululais ブンクル 2 × 55 110 3. 地熱発電 Kotamobagu 1 and 2 北スラウェシ 2 × 20 40 4. 地熱発電 Kotamobagu 3 and 4 北スラウェシ 2 × 20 40 5. 地熱発電 Sembalun 西ヌサトゥンガラ 2 × 10 20 6. 地熱発電 Tulehu マルク 2 × 10 20 7. 水力発電 Upper Cisokan 西ジャワ 4 × 250 1,000 8. 水力発電 Asahan 3 北スマトラ 2 × 87 174 9. 石炭火力 Indramayu 西ジャワ 1 × 1,000 1,000 10. 石炭火力 Sabang ナングロ・アチェ・ダルサラーム 2 × 4 8

11. 石炭火力 Pangkalan Susu 3 and 4 北スマトラ 2 × 200 400

12. 石炭火力 Sampit 中部カリマンタン 2 × 25 50 13. 石炭火力 Kotabaru 南カリマンタン 2 × 7 14 14. 石炭火力 Parit Baru 西カリマンタン 2 × 50 100 15. 石炭火力 Ketapang 西カリマンタン 2 × 10 20 16. 石炭火力 Takalar 南スラウェシ 2 × 100 200 17. 石炭火力 Bau-Bau 東南スラウェシ 2 × 10 20 18. 石炭火力 Lombok 西ヌサトゥンガラ 2 × 25 50 19. ガス火力 Kaltim(Peaking) 東カリマンタン 2 × 50 100

20.ガス・コンバインド・サイクル Muara Tawar Add-on Blok 2 西ジャワ 1 × 500 500

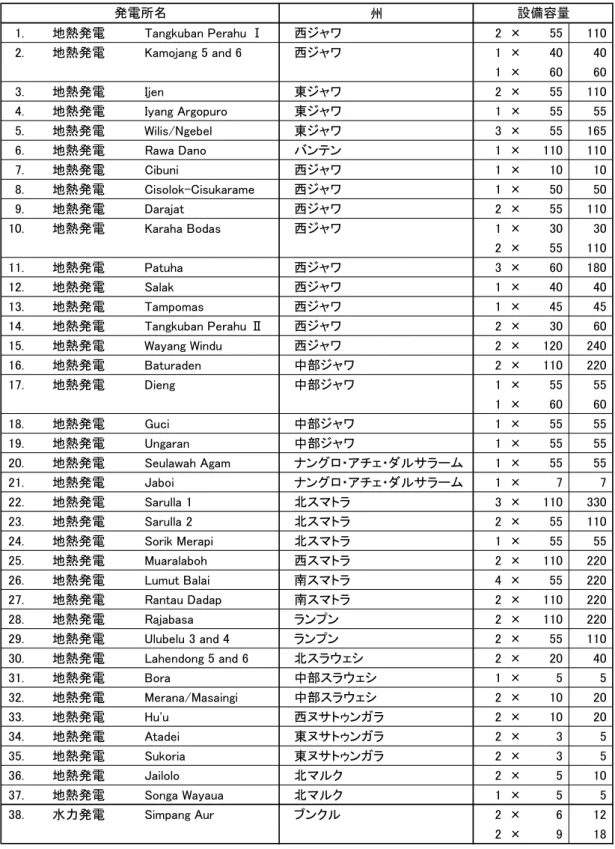

21.ガス・コンバインド・サイクル Senoro 中部スラウェシ 2 × 120 240 発電所名 設備容量 出所:エネルギー鉱物資源大臣令2010 年第 15 号より作成 IPP の電源開発計画において総発電設備容量が 300MW 以上のプロジェクトは Madura (石炭火力:2×200MW)、Sarulla 1(地熱:3×110MW)のみとなっている(表 1.2.12)。 その他は全て総発電設備容量が300MW 未満となっており、総プロジェクト数は 71 と多 いが、小規模な発電所がほとんどとなっている。

表 1.2.12 IPP プロジェクト一覧(第 2 次クラッシュプログラム)(1) (単位:MW) 州 1. 地熱発電 Tangkuban Perahu Ⅰ 西ジャワ 2 × 55 110 2. 地熱発電 Kamojang 5 and 6 西ジャワ 1 × 40 40 1 × 60 60 3. 地熱発電 Ijen 東ジャワ 2 × 55 110 4. 地熱発電 Iyang Argopuro 東ジャワ 1 × 55 55 5. 地熱発電 Wilis/Ngebel 東ジャワ 3 × 55 165 6. 地熱発電 Rawa Dano バンテン 1 × 110 110 7. 地熱発電 Cibuni 西ジャワ 1 × 10 10 8. 地熱発電 Cisolok-Cisukarame 西ジャワ 1 × 50 50 9. 地熱発電 Darajat 西ジャワ 2 × 55 110 10. 地熱発電 Karaha Bodas 西ジャワ 1 × 30 30 2 × 55 110 11. 地熱発電 Patuha 西ジャワ 3 × 60 180 12. 地熱発電 Salak 西ジャワ 1 × 40 40 13. 地熱発電 Tampomas 西ジャワ 1 × 45 45 14. 地熱発電 Tangkuban Perahu Ⅱ 西ジャワ 2 × 30 60 15. 地熱発電 Wayang Windu 西ジャワ 2 × 120 240 16. 地熱発電 Baturaden 中部ジャワ 2 × 110 220 17. 地熱発電 Dieng 中部ジャワ 1 × 55 55 1 × 60 60 18. 地熱発電 Guci 中部ジャワ 1 × 55 55 19. 地熱発電 Ungaran 中部ジャワ 1 × 55 55 20. 地熱発電 Seulawah Agam ナングロ・アチェ・ダルサラーム 1 × 55 55 21. 地熱発電 Jaboi ナングロ・アチェ・ダルサラーム 1 × 7 7 22. 地熱発電 Sarulla 1 北スマトラ 3 × 110 330 23. 地熱発電 Sarulla 2 北スマトラ 2 × 55 110 24. 地熱発電 Sorik Merapi 北スマトラ 1 × 55 55 25. 地熱発電 Muaralaboh 西スマトラ 2 × 110 220 26. 地熱発電 Lumut Balai 南スマトラ 4 × 55 220 27. 地熱発電 Rantau Dadap 南スマトラ 2 × 110 220 28. 地熱発電 Rajabasa ランプン 2 × 110 220 29. 地熱発電 Ulubelu 3 and 4 ランプン 2 × 55 110 30. 地熱発電 Lahendong 5 and 6 北スラウェシ 2 × 20 40 31. 地熱発電 Bora 中部スラウェシ 1 × 5 5 32. 地熱発電 Merana/Masaingi 中部スラウェシ 2 × 10 20 33. 地熱発電 Hu'u 西ヌサトゥンガラ 2 × 10 20 34. 地熱発電 Atadei 東ヌサトゥンガラ 2 × 3 5 35. 地熱発電 Sukoria 東ヌサトゥンガラ 2 × 3 5 36. 地熱発電 Jailolo 北マルク 2 × 5 10 37. 地熱発電 Songa Wayaua 北マルク 1 × 5 5 38. 水力発電 Simpang Aur ブンクル 2 × 6 12 2 × 9 18 設備容量 発電所名 出所:エネルギー鉱物資源大臣令2010 年第 15 号より作成

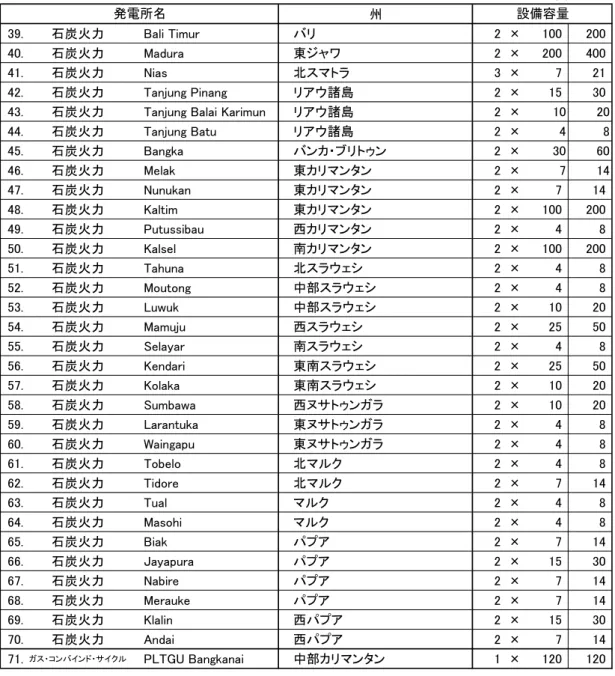

表 1.2.13 IPP プロジェクト一覧(第 2 次クラッシュプログラム)(2) (単位:MW) 州 39. 石炭火力 Bali Timur バリ 2 × 100 200 40. 石炭火力 Madura 東ジャワ 2 × 200 400 41. 石炭火力 Nias 北スマトラ 3 × 7 21 42. 石炭火力 Tanjung Pinang リアウ諸島 2 × 15 30

43. 石炭火力 Tanjung Balai Karimun リアウ諸島 2 × 10 20

44. 石炭火力 Tanjung Batu リアウ諸島 2 × 4 8 45. 石炭火力 Bangka バンカ・ブリトゥン 2 × 30 60 46. 石炭火力 Melak 東カリマンタン 2 × 7 14 47. 石炭火力 Nunukan 東カリマンタン 2 × 7 14 48. 石炭火力 Kaltim 東カリマンタン 2 × 100 200 49. 石炭火力 Putussibau 西カリマンタン 2 × 4 8 50. 石炭火力 Kalsel 南カリマンタン 2 × 100 200 51. 石炭火力 Tahuna 北スラウェシ 2 × 4 8 52. 石炭火力 Moutong 中部スラウェシ 2 × 4 8 53. 石炭火力 Luwuk 中部スラウェシ 2 × 10 20 54. 石炭火力 Mamuju 西スラウェシ 2 × 25 50 55. 石炭火力 Selayar 南スラウェシ 2 × 4 8 56. 石炭火力 Kendari 東南スラウェシ 2 × 25 50 57. 石炭火力 Kolaka 東南スラウェシ 2 × 10 20 58. 石炭火力 Sumbawa 西ヌサトゥンガラ 2 × 10 20 59. 石炭火力 Larantuka 東ヌサトゥンガラ 2 × 4 8 60. 石炭火力 Waingapu 東ヌサトゥンガラ 2 × 4 8 61. 石炭火力 Tobelo 北マルク 2 × 4 8 62. 石炭火力 Tidore 北マルク 2 × 7 14 63. 石炭火力 Tual マルク 2 × 4 8 64. 石炭火力 Masohi マルク 2 × 4 8 65. 石炭火力 Biak パプア 2 × 7 14 66. 石炭火力 Jayapura パプア 2 × 15 30 67. 石炭火力 Nabire パプア 2 × 7 14 68. 石炭火力 Merauke パプア 2 × 7 14 69. 石炭火力 Klalin 西パプア 2 × 15 30 70. 石炭火力 Andai 西パプア 2 × 7 14 71. ガス・コンバインド・サイクル PLTGU Bangkanai 中部カリマンタン 1 × 120 120 発電所名 設備容量 出所:エネルギー鉱物資源大臣令2010 年第 15 号より作成

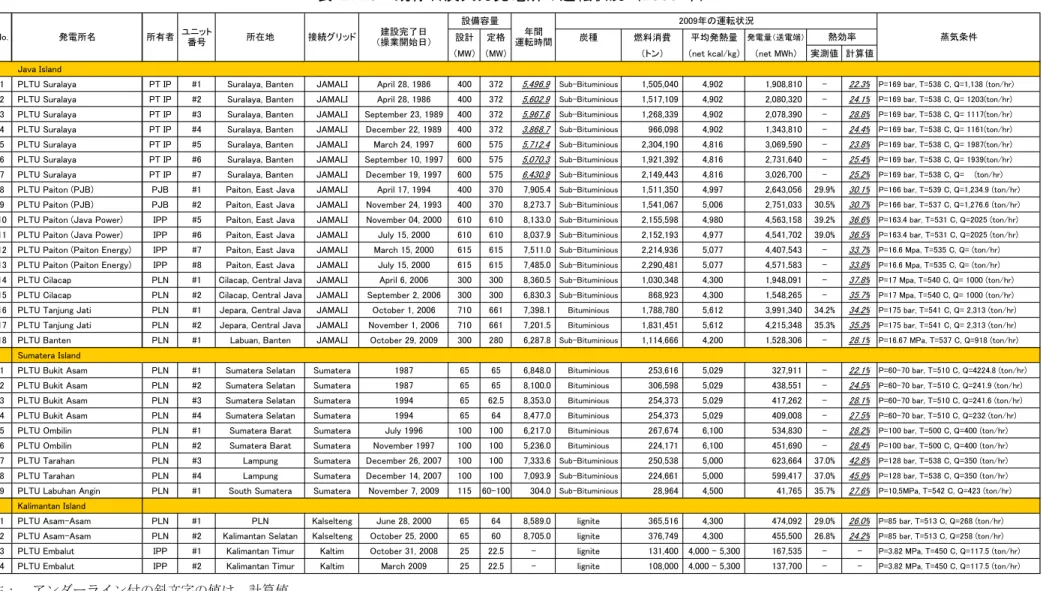

1.3 石炭火力発電設備の導入規模と高効率石炭火力発電(SC、USC)導入の可能性 RUPTL10-19 の電源開発計画によれば、インドネシアにおける石炭火力発電所の開発計 画は2010 年から 2019 年にかけて合計で 32,697MW となっている。これは、全体の電源 開発計画の 58.9%を占めている。また、地域別に見るとジャワ-バリにおける石炭火力発 電所の開発計画が21,625MW と最も多く、石炭火力発電所開発計画(32,697MW)の 66% を占めている。事業者別にみるとPLN と IPP はほぼ 2 分する形になっており、石炭火力 発電所の電源開発はジャワ-バリを中心に PLN と IPP がともに進めていくこととなってい る。 表 1.3.1 インドネシアにおける石炭火力発電所開発計画 (単位:MW) 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 合計 構成比 PLN 3,205 2,625 - 700 1,660 - 1,000 - - 3,000 12,190 56.4% IPP - 660 2,265 450 1,400 1,000 1,860 1,200 600 - 9,435 43.6% 計 3,205 3,285 2,265 1,150 3,060 1,000 2,860 1,200 600 3,000 21,625 100% PLN 37 964 634 320 308 - 200 200 - - 2,663 36.7% IPP 12 231 8 630 472 950 450 525 630 690 4,598 63.3% 計 49 1,195 642 950 780 950 650 725 630 690 7,261 100% PLN 49 501 200 459 235 110 - - 7 7 1,568 41.1% IPP 14 - 376 623 340 210 240 205 180 55 2,243 58.9% 計 63 501 576 1,082 575 320 240 205 187 62 3,811 100% PLN 3,291 4,090 834 1,479 2,203 110 1,200 200 7 3,007 16,421 50.2% IPP 26 891 2,649 1,703 2,212 2,160 2,550 1,930 1,410 745 16,276 49.8% 計 3,317 4,981 3,483 3,182 4,415 2,270 3,750 2,130 1,417 3,752 32,697 100% ジャワ・バリ インドネシア 全体 西部 インドネシア 東部 インドネシア 出所:RUPTL10-19 を基に作成 地域別、事業者別に見ると、ジャワ-バリにおける PLN、IPP(民間)の計画はともに総 発電設備容量が300MW 以上のプロジェクトが大半を占めており、東部、西部インドネシ アでは300MW 未満のプロジェクトが大半を占めている。

ジャワ-バリでのPLNのプロジェクトで最も大きなものは中部ジャワのJawa Tengah Baru

(2,000MW25)と西ジャワのIndramayu Baru(2×1,000MW)となっており、さらに西

ジャワのJawa Barat Baru(1,000MW26)などが計画されている。一方で、IPP(民間)

のプロジェクトで最も大きなものは南スマトラのSumatera Mulut Tambang(BT+MR27)

(5×600MW)で、その他に中部ジャワのJawa Tengah(Infrastruktur)(2×1,000MW)、 Banten(1×660MW)が計画されている。今後、これらの大型プロジェクトが、高効率 石炭火力発電の対象になると考えられる。 西部、東部インドネシアの電源開発計画では、総発電設備容量の小さいプロジェクトが 大半を占めている。総発電設備容量が600MW 以上の発電所のプロジェクトは、IPP(民 25 設備容量内訳は不明 26 設備容量内訳は不明 27 発電電力量のほとんどを直流高圧送電(HVDC)によりジャワ-バリ系統へ送電するため、ジャワ-バリで のIPP とされている。