平成22年度インフラ・システム輸出促進調査等事業

(インドネシア石炭資源の有効活用に資する洋上貯炭出荷及び輸送

効率化に係る調査)

報告書

平成 23 年 8 月

財団法人 石炭エネルギーセンター

目次

1 事業目的および事業概要 ... 1

2 事業内容、方法、体制およびスケジュール ... 3

2.1 事業内容 ... 3 2.2 調査方法、体制... 3 2.3 調査スケジュール ... 43 基礎調査および問題点の抽出 ... 5

3.1 石炭セクターの概要 ... 5 3.2 輸送システム・インフラの整備・航行状況及び計画 ... 25 3.3 プロジェクト対象セクターの概要 ... 284 石炭のバージ輸送における現状と問題点の調査 ... 35

4.1 安全性の観点からの現状調査 ... 36 4.2 効率性の観点からの現状調査 ... 42 4.3 問題点の調査 ... 454.4 Pusher Barge System の導入による改善点 ... 47

5 石炭輸送効率化と大型洋上貯炭出荷設備導入の検討に係る資料収集 ... 54

5.1 Pusher Barge System 及び類似システムに関する資料 ... 54

5.2 浮体式石油備蓄基地システムに関する資料 ... 58 5.3 大型浮体設備が受ける波浪影響に関する資料 ... 63 5.4 大型浮体設備の海上固定システムに関する資料 ... 67 5.5 大型浮体設備の荷役装置に関する資料 ... 71 5.6 大型浮体設備における自家発電装置に関する資料 ... 78 5.7 インドネシア国内の造船所に関する資料 ... 81

6 洋上大型貯炭出荷設備導入案と陸上港湾開発案の比較 ... 83

7 大型洋上貯炭出荷設備整備による輸送効率化事業の検討 ... 84

7.1 石炭輸送量および輸送ルートについて ... 84 7.2 輸送に用いるプッシャー及びバージの数量算出 ... 84 7.3 石炭輸送シミュレーション結果 ... 888 大型洋上貯炭設備に係る検討 ... 91

8.1 大型洋上貯炭出荷設備の基礎設計(コンセプトデザイン) ... 91 8.2 プッシャーバージからの積入効率性を考慮 ... 99 8.3 石炭輸送・輸送バラ積み船へ積出効率性を考慮 ... 99 8.4 洋上貯炭出荷作業時に於ける環境対応を考慮 ... 100 8.5 部材重量や波浪外力を考慮した構造強度 ... 100 8.6 想定される海象条件下における復元性 ... 1208.7 漂流力を考慮した係留設備の構造強度 ... 125

9 石炭生産と輸送に係る法制度 ... 126

9.1 石炭の生産に係る法令 ... 126 9.2 石炭の海上輸送に係る法令 ... 128 9.3 海洋構築物に係る法令 ... 129 9.4 その他の法令 ... 12910 財務的・経済的実行可能性 ... 131

10.1 事業費 ... 131 10.2 プロジェクト収益 ... 134 10.3 プロジェクト資金調達 ... 14111 環境・社会配慮 ... 143

11.1 環境社会面における現状分析と将来の予測 ... 143 11.2 プロジェクト実施に伴う環境改善効果 ... 149 11.3 プロジェクトの実施に伴う環境社会面への影響 ... 151 11.4 相手国の環境社会配慮関連法規の概要 ... 152 11.5 プロジェクト実現のために当該国(実施機関その他関係機関)がなすべき事柄 .. 15612 相手国実施機関の能力 ... 157

12.1 相手国実施機関の概要 ... 157 12.2 相手国プロジェクト実施のための組織体制 ... 16113 相手国実施機関の能力評価と対応策 ... 165

13.1 我が国企業の技術面等での優位性 ... 165 13.2 想定される我が国企業の参画体制 ... 165 13.3 当該プロジェクト実施に際しての我が国企業の優位性(技術面、経済面) ... 165 13.4 我が国企業の受注を促進するために必要な施策 ... 16514 まとめ ... 166

15 参考資料 ... 169

15.1 参考資料 1:石炭輸送シミュレーションの結果 ... 169 15.2 参考資料 2:Muara Jawa 海域の気象・海象 ... 182 15.3 参考資料 3:跨川橋データ ... 202 15.4 参考資料 4:Samarinda 地方条例(1989 年、No.1) ... 20715.5 参考資料 5:Sangasanga と Anggana における Mahakam 川水質測定値 ... 209

15.6 参考資料 6:AMDAL 実施の基本原則 ... 210

15.7 参考資料 7:AMDAL 関連法規のリスト ... 211

15.8 参考資料 8:AMDAL が要求されるプロジェクト活動 ... 212

15.9 参考資料 9:AMDAL の実施を必要とする活動の所在地が接する場所のリスト ... 218

15.11 参考資料 11:用地取得・非自発的住民移転関連法規の概要 ... 221 15.12 参考資料 12:先住民族問題に関する主な法規 ... 223 15.13 参考資料 13:先住民族の保護・育成政策 ... 225

図一覧

図 1-1 TBS 方式と PBS 方式 ... 2 図 1-2 洋上貯炭出荷設備概念図 ... 2 図 2-1 調査体制図(2011 年 3 月 31 日時点) ... 4 図 3-1 諸国の石炭生産量の推移 ... 5 図 3-2 2009 年国別石炭生産量 ... 6 図 3-3 2009 年国別石炭消費量 ... 6 図 3-4 日本の石炭生産量と炭鉱数の推移 ... 7 図 3-5 産業別石炭消費率 ... 8 図 3-6 年間発電電気量の推移 ... 8 図 3-7 世界のコールフロー ... 9 図 3-8 世界の主要石炭輸入国 ... 10 図 3-9 石炭生産予想 ... 14 図 3-10 インドネシア炭 FOB 価格の推移 ... 14図 3-11 東 Kalimantan 州の主な炭鉱、積出港、Transshipment Point ... 19

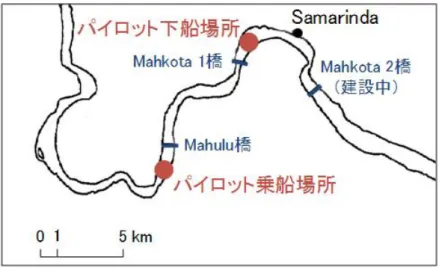

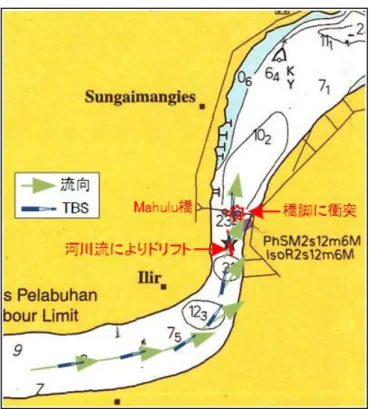

図 3-12 Mahakam 川を利用する炭鉱の位置図 ... 23 図 3-13 河川及び海上調査行程図 ... 27 図 3-14 インドネシア実質 GDP 成長率と消費者物価上昇率の推移 ... 28 図 3-15 全国 GDP に占める東カリマンタン州の割合と同州 GRDP 成長率の推移 ... 29 図 3-16 東カリマンタン州一人当たりへいきん GDP と平均収入の推移 ... 30 図 3-17 アセアン域内経済回廊と各地域に対する経済効果 ... 31 図 3-18 インドネシア国内主要耐久消費財市場における日本ブランドのシェア ... 34 図 4-1 Mahakam 川のパイロット強制区間 ... 35 図 4-2 Mahakam 川における石炭バージ輸送の主要ルート ... 36 図 4-3 TBS の構成 ... 37 図 4-4 Mahulu 橋および Mahkota 1 橋航過時の TBS の構成 ... 37 図 4-5 Mahulu 橋付近における危険な状況 ... 38 図 4-6 Samarinda 周辺に架かる跨川橋の位置 ... 39 図 4-7 Mahkota 1 橋の橋脚バリケード ... 39 図 4-8 マストを倒して航行するタグ ... 40 図 4-9 Mahkota 1 橋の概要 ... 40 図 4-10 Mahakam 川河口部の浅水エリア ... 41 図 4-11 パイロット強制区間の可航時間(イメージ) ... 42 図 4-12 川岸に係留し母船の到着を待つ TBS ... 43 図 4-13 フローティングクレーンによる荷役 ... 44 図 4-14 大型石炭船のクレーンによる荷役 ... 44

図 4-15 Mahakam 川を並走する TBS ... 46 図 4-16 PBS の例 ... 48 図 4-17 PBS のタグ(2,800PS)の一般配置図 ... 49 図 4-18 PBS のバージ(10,000DWT)の一般配置図 ... 50 図 4-19 TBS と PBS の船団総延長比較(8,000DWT バージ) ... 51 図 4-20 PBS の総延長(イメージ) ... 52 図 5-1 ポンツーンタイプ PBS ... 54 図 5-2 ホールドタイプ PBS ... 54 図 5-3 船底全開式ホールドバージ ... 55 図 5-4 外洋を航海可能な PBS ... 55 図 5-5 タンカータイプ PBS ... 55 図 5-6 Multi-Barge System ... 56 図 5-7 サイクルオペレーションのイメージ ... 57

図 5-8 Self Propeller Barge(KIMTRANS SPB 3208) ... 58

図 5-9 石油備蓄基地の位置図 ... 59 図 5-10 白島国家石油備蓄基地の全景 ... 60 図 5-11 白島国家石油備蓄基地施設... 61 図 5-12 貯蔵船の内部構造 ... 62 図 5-13 剛体浮体と弾性浮体の違い ... 63 図 5-14 弾性浮体の変形特性 ... 64 図 5-15 各種浮体と波長の関係 ... 64 図 5-16 弾性応答を示す浮体の弾性波長と水面波長の関係(例) ... 65 図 5-17 波浪を受ける浮体の撓み(変形)と波浪の相対関係(例) ... 65 図 5-18 波浪入力モデル ... 66 図 5-19 係留施設と浮体の上下関係 ... 67 図 5-20 初期検査用係留外力の入射方向 ... 68 図 5-21 係留設備配置図 ... 69 図 5-22 外洋船への積込装置側面図(その 1) ... 71 図 5-23 外洋船への積込装置平面図(その 2) ... 72 図 5-24 揚炭装置側面図(その 3) ... 74 図 5-25 揚炭装置の平面図(その 4) ... 75 図 5-26 揚炭装置例(バックホータイプ、バージからの荷役に適合) ... 77 図 5-27 石炭焚き発電プラント ... 78 図 5-28 Semisubmersible 型リグに搭載されている発電機 ... 79 図 5-29 クレーン台船 Qurban Abasov ... 80 図 5-30 Qurban Abasov の発電システム ... 80

図 7-1 パイロット強制エリアの可航時間 ... 85 図 7-2 想定した積み地エリア ... 86 図 8-1 大型洋上貯炭出荷設備の設置海域(案) ... 92 図 8-2 フラットバージ型 ... 93 図 8-3 大貨物槽方式一般配置 ... 94 図 8-4 小貨物槽方式一般配置 ... 95 図 8-5 ユニット分割式 ... 96 図 8-6 バラストタンクの必要性を示す図 ... 99 図 8-7 部材配置図 1 ... 110 図 8-8 部材配置図 2 ... 111 図 8-9 部材配置図 3 ... 112 図 8-10 部材配置図 4 ... 112 図 8-11 荷重組み合わせ1 ... 113 図 8-12 荷重組み合わせ 2 ... 114 図 8-13 荷重組み合わせ 3 ... 115 図 8-14 荷重組み合わせ 4 ... 116 図 8-15 荷重組み合わせ 5 ... 117 図 8-16 1-HOLD EMPTY の場合の浮体全体の変位 ... 118 図 8-17 1-HOLD EMPTY の場合の浮体構造の応力分布 ... 119 図 8-18 剛体復原性計算と弾性体浮体変形計算の比較 ... 120 図 8-19 計算モデルとしての浮体概要 ... 120 図 8-20 舷側の浮体上に片積みした状態 ... 121 図 8-21 貨物槽のみ半載した場合 ... 122 図 8-22 端部の 1 貨物槽のみ半載した場合 ... 123 図 8-23 貨物槽のみ半載した場合 ... 124 図 10-1 想定するビジネスモデル ... 134 図 10-2 借入金の返済計画(返済額、利子、残高の見通し) ... 135 図 10-3 3 種類の経済波及効果とその概要 ... 139 図 10-4 経済連関表を用いた経済波及効果の算出フロー ... 140 図 11-1 東カリマンタン州の行政区画 ... 143 図 12-1 PTBA 炭鉱・設備位置図 ... 158 図 12-2 石炭輸出と国内向の比率 ... 160 図 12-3 石炭輸出先内訳 ... 161 図 12-4 PTBA 組織図 ... 162 図 15-1 データの観測位置 ... 182 図 15-2 Kartanegara 橋 ... 203

図 15-3 Mahulu 橋 ... 204

図 15-4 Mahkota 1 橋 ... 205

図 15-5 Mahkota 2 橋 ... 206

表一覧

表 2-1 調査スケジュール表 ... 4 表 3-1 地域別・品位別石炭資源量・埋蔵量一覧表... 11 表 3-2 石炭生産量の推移 ... 12 表 3-3 国内需要量の推移 ... 12 表 3-4 石炭輸出量 ... 13 表 3-5 炭種別輸出先推移表 ... 15 表 3-6 2010 年インドネシア炭 主要輸入会社 ... 16 表 3-7 東 Kalimantan 州の会社形態別石炭生産状況 ... 18 表 3-8 東 Kalimantan 州所在地別石炭生産状況 ... 20 表 3-9 Mahakam 川を利用する炭鉱一覧表 ... 22 表 3-10 Mahakam 川の石炭輸送特別港一覧表 ... 24 表 3-11 インドネシアバージ数調査票 ... 25 表 3-12 バージ運行会社概要 ... 26 表 3-13 インドネシアの主要貿易相手国との関係 (単位:百万ドル) ... 32 表 3-14 日本の LNG 輸入に占めるインドネシアの割合(単位:million m3) ... 32 表 3-15 日本の原油輸入に占めるインドネシアの割合(単位:1,000t) ... 33 表 3-16 日本の石炭輸入に占めるインドネシアの割合(単位:1,000t) ... 33 表 3-17 インドネシアに対する国別民間投資実績 (1990~2010 年 3 月) ... 34 表 3-18 インドネシアに対する日本の援助形態別 ODA 実績 (単位:億円) ... 34 表 4-1 跨川橋の概要 ... 39 表 4-2 PBS のタグ(2,800PS)の主要目 ... 48 表 4-3 PBS のタグ(2,800PS)の仕様 ... 48 表 4-4 PBS のバージ(10,000DWT)の主要目 ... 48 表 4-5 所定速力に要する馬力の比較 ... 53 表 4-6 所定速力時における燃料消費量 ... 53 表 5-1 SPB の主要目等(KIMTRANS SPB 3210) ... 58 表 5-2 日本国内の石油備蓄基地と貯蓄形式 ... 59 表 5-3 定常係留外力の概算 ... 70 表 5-4 揚炭装置の仕様例(その 1) ... 73 表 5-5 揚炭装置の仕様例(その 2) ... 76 表 5-6 インドネシアの地域別造船所の立地状況 ... 81 表 5-7 インドネシアにおける主要造船会社 ... 82 表 6-1 貯炭設備ごとの初期投資金額及びハンドリングチャージ ... 83 表 7-1 輸送シミュレーションの条件一覧 ... 87 表 7-2 PBS 導入シミュレーション結果(概算) ... 88表 8-1 自然条件(1) ... 92 表 8-2 自然条件(2) ... 93 表 8-3 各ユニットの大きさ(案) ... 97 表 8-4 洋上貯炭出荷設備主要な仕様(Principle Particular) ... 98 表 8-5 部材計算書(その 1) ... 101 表 8-6 部材計算書(その 2) ... 102 表 8-7 部材計算書(その 3) ... 103 表 8-8 部材計算書(その4) ... 104 表 8-9 部材計算書(その 5) ... 105 表 8-10 部材計算書(その 6) ... 106 表 8-11 追加部材計算書(その 1)... 107 表 8-12 追加部材計算書(その 2) ... 108 表 8-13 追加部材計算書(その 3) ... 109 表 8-14 追加部材計算書(その 3) ... 110 表 8-15 GM の計算例 ... 121 表 8-16 係留外力の再計算 ... 125 表 8-17 満載時の係留外力計算 ... 125 表 9-1 営業許可関連制度における現行鉱業法と旧法との対比 ... 127 表 9-2 新鉱業法における種類別許可証の取得方法... 128 表 10-1 洋上貯炭出荷設備の初期投資費内訳 ... 131 表 10-2 洋上貯炭出荷設備の年間操業費の内訳 ... 132 表 10-3 人件費 ... 132 表 10-4 バージ・タグシステムの新造価格(1 セット分) ... 133 表 10-5 バージ輸送 1 回あたりの操業費(USD/トン) ... 133 表 10-6 輸送チャージ・ハンドリングチャージの設定 ... 134 表 10-7 洋上貯炭出荷設備の損益計算書 ... 135 表 10-8 PBS 導入シミュレーション結果(再掲) ... 136 表 10-9 TBS と PBS の輸送量トンあたりの収支 ... 136 表 10-10 各コンポーネントの財務的内部収益率(FIRR) ... 137 表 10-11 40 年のキャッシュフローの見通し ... 138 表 10-12 洋上貯炭出荷設備の資金調達手法 ... 142 表 11-1 Mahakam Delta 地域におけるマングローブ林面積の割合 ... 145 表 11-2 水質クラスの定義 ... 147 表 11-3 PBS1隻の導入による年間 CO2排出削減量 ... 150 表 12-1 PTBA グループ石炭生産量の推移 ... 159 表 12-2 PTBA 社製品の炭量・炭質 ... 159

表 12-3 PTBA タンジュンエニム銘柄別品質 ... 160

表 12-4 PTBA 財務状況に関するデータ ... 163

表 12-5 PTBA 総コスト ... 163

1 事業目的および事業概要

本調査はインドネシア国、東Kalimantan 州 Mahakam 川流域において生産量が増加し続け ている石炭の運搬の輸送手段に関して検討することを目的とした。

東Kalimantan 州、Mahakam 川流域における石炭生産は 2010 年現在 6,000 万トンを超えてい る。今後2025 年までにさらに増加する計画にある。現在の石炭輸送は、タグボートで石炭 を積み込んだバージを引っ張って輸送するTBS 方式(Tug Barge System:牽引式バージ方式) が大半を占めており、この方式では橋との衝突、バージ同士の衝突等の問題があり、今後 増加し続ける生産量に対して、現状の運搬方式で対応できるかどうか、各方面から懸念さ れているところである。一方、輸出のための大型船への積込は現在Muara Berau(Mahakam 川河口北方)およびMuara Java(Mahakam 川河口南方)でほぼ半期ごとに実施されている が、その石炭の積替方式はバージからの直接積替えやフローティング・クレーン等の海上 に浮かぶ荷役設備で行っている。2025 年までの石炭増産を考慮すると現状の積替え方式で 十分対応できるか心配する声も出てきた。 この調査報告書では、前者の解決策として後方からタグボートでバージを押して輸送す るPBS 方式(Pussher Burge System:プッシャーバージ方式)を提案している。一方後者の解 決策としては洋上貯炭出荷設備の提案となる。本調査ではこれらの提案の妥当性の確認を 行いその優位性を検証した。また、調査に当たっては現地調査を行い広く関係機関および 関係会社の意見を聞き集約した。 PBS 方式は TBS 方式に比べ輸送効率は良いという利点がある。また TBS 方式と PBS 方式 は同時運行が可能であるので、現状の輸送業者に対する影響は少ない。つまり、石炭生産 量の新規増加分からPBS 方式に転換すれば、現存する TBS 方式の設備を引き続いて稼動さ せることができる。 また、この地域で陸上貯炭出荷設備(石炭積出港)を建設する場合、Mahakam デルタか らの土砂の流入が多いために、石炭積込桟橋を港から相当沖合まで伸ばす必要性がる。ま た、その浚渫に莫大な費用が毎年かかることが確認されている。それで、これらを回避す るためには洋上貯炭出荷設備の導入がこの地域では最も経済的な方式ではないかと考えら れてきた。さらに現状の積み込み方式である洋上フローティング・クレーン方式は、季節 により積込場所を変更しなければならない。それに対して本方式では 1 年中同じ場所での 石炭の積替えが可能である。これは積替場所変更に伴う運搬距離増をカットし、年間の運 搬経費3,000 万ドルの節約が可能である。 今回の調査結果によって以下の内容が確認できた。 Mahakam 川流域の石炭埋蔵量は現在 223 億トンと公表されており、年間 2 億トンの 生産をしても 100 年以上の採掘が可能であるため、本事業の設備投資後の設備の運 用期間は十分確保できる。 バージ輸送における問題点が安全性、効率性の両面から整理でき、その結果、石炭 輸送システムを現状のTBS 方式から PBS 方式へ変えることによって石炭輸送の安全

性と効率性は大きく向上する。 大型洋上貯炭出荷設備の技術的な検討によって本構造物は洋上での貯炭出荷や混炭 機能を十分発揮でき技術的な問題はない。 洋上大型貯炭出荷設備と陸上貯炭出荷設備を比較した場合、洋上大型貯炭集荷設備 の方が建設コスト、及びハンドリングチャージ共に安価である。 法律、環境面の考察を行い、それらのへ対応が確認できた。 経済的な検討を重ねた結果、STEP 円借款での IRR は 6.62 となった。 日本の STEP 円借款の仕組みを十分に活用することによって、PBS 方式のタグボート とバージと大型洋上貯炭出荷設備を建設運用する本事業は、経済的に十分実現可能 な事業となる。 図 1-1 に TBS 方式と PBS 方式の概念図を、図 1-2 に洋上貯炭出荷設備の概念図を示 す。 (TBS 方式) (PBS 方式) 図 1-1 TBS 方式と PBS 方式 図 1-2 洋上貯炭出荷設備概念図

2 事業内容、方法、体制およびスケジュール

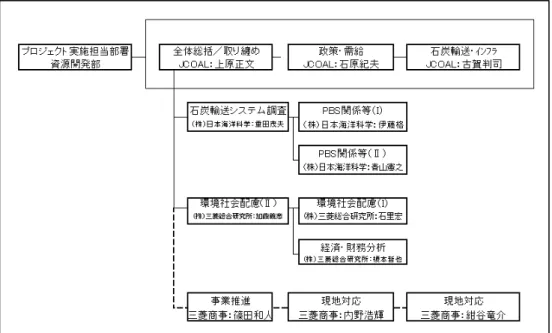

2.1 事業内容 基礎調査としては、世界の石炭生産および消費動向、インドネシア国における石炭資源 量、同地域別品質別埋蔵量、生産量推移、生産計画、国内需要量、輸出量、FOB 価格推移、 日本の主要輸入会社等に関して実施した。また東Kalimantan 州の Mahakamu 川流域におけ る石炭生産者の状況および今後の計画等に関しても調査した。 Mahakam 川でのバージ運行の問題点を把握するための調査としては、船主協会、Port Authority および各種バージ会社から聞き取り調査を実施した。また、海上運行状況の把握 のため、河川からMuara Java までの船での調査も行った。 PBS および洋上貯炭出荷設備に関しては類似の資料収集を行った。PBS と TBS と比較す るための費用面の情報収集も実施し、洋上貯炭出荷設備については、比較のために陸上貯 炭・出荷設備情報も収集した。さらにインドネシア国で本設備を製造する可能性もあるた めインドネシア国内の造船所情報も収集した。洋上貯炭出荷設備に関しては技術的な側面 の文献も調べた。具体的には、設備の基礎設計に関する文献、海上で設備を固定するため の情報、波浪による影響を調べた資料、自家発電設備に関する資料等の収集である。 PBS、洋上貯炭出荷設備ともに製造費を日本の製造会社で算出した。既存のシステムとの 比較を行うためである。 これらを総合して、各種設備費用および運営費用を算出し、既存システムとの比較を シュミレーションした。このほか、環境側面の調査も実施した。 2.2 調査方法、体制 業務遂行のための手法は、国内における文献調査、現地における聞き取り調査および文献 調査でありこれを実施した。図 2-1 に調査体制図を示す。図 2-1 調査体制図(2011 年 3 月 31 日時点)

2.3 調査スケジュール

調査は主に現地聞き取り調査、国内文献調査となる。契約日以降、報告書提出までのスケ ジュールを表 2-1 に示す。

3 基礎調査および問題点の抽出

3.1 石炭セクターの概要 3.1.1 世界の石炭状況と日本の需給状況 世界の一次エネルギーの消費量は先進地域の伸び率が低いにもかかわらず、経済成長と ともに年々増加している。これは開発途上地域におけるエネルギー消費が経済成長率、人 口増加などにより堅調に増加していることが要因となっている。石炭は、他資源に比べ埋 蔵量も多く安価であるため、資源に乏しい国にとって非常に重要な資源となっている。図 3-1 に石炭生産量の推移を、図 3-2 に 2009 年の国別石炭生産量、図 3-3 に国別石炭消費量 を示す。世界の石炭生産量は2005 年に 60 億トンを超えている。国別の石炭生産量では中 国が2001 年以降、国内消費の急拡大に応えるため大幅に伸び、現在では世界の 4 割以上を 占めている。また、米国は近年ほぼ10 億トンで横ばい傾向がみられ、インド、豪州、イン ドネシアは着実に生産量を伸ばしてきている。ドイツ、ポーランドなどのヨーロッパ諸国 は生産量が落ちてきている。石炭消費量も中国が圧倒的に多く、次いで米国、インドが多 く消費している。基本的に産炭国の消費が多いが、日本、韓国などの石炭輸入国も含めた アジア地域の消費が大幅に伸びている。 図 3-1 諸国の石炭生産量の推移 出典・BP 統計 2010図 3-2 2009 年国別石炭生産量

図 3-3 2009 年国別石炭消費量

図 3-4 は 1900 年以降の日本の石炭生産量と炭鉱数の推移を示している。第二次世界大 戦頃までは急速な増加傾向であったが、1960 年以降の石油需要に押され石炭生産量は減 少し、二度の石油ショックでもその傾向は続いた。2010 年度では、国内 8 炭鉱の稼行に

とどまり、国内年間生産量は約115 万トンであった。2010 年度の輸入量は 1 億 8700 万ト ンの数量となったため、国内炭のシェアは0.6%となった。 図 3-4 日本の石炭生産量と炭鉱数の推移 出典:石炭生産月報他 図 3-5 にわが国の産業別石炭消費率を示す。わが国では石炭の 8 割を火力発電向けの電 力とコークス製造に消費している。尚、鉄鋼で用いられる原料炭の輸入は1950 年代には開 始され、現在までに原料炭輸入量は7,000 万トン水準で推移してきている。図 3-6 に燃料別 年間発電量の推移を示す。1990 年以降石油の割合は減少し、石炭、原子力が伸びてきた。 現在のわが国の発電量の1/4 は石炭で賄っている。

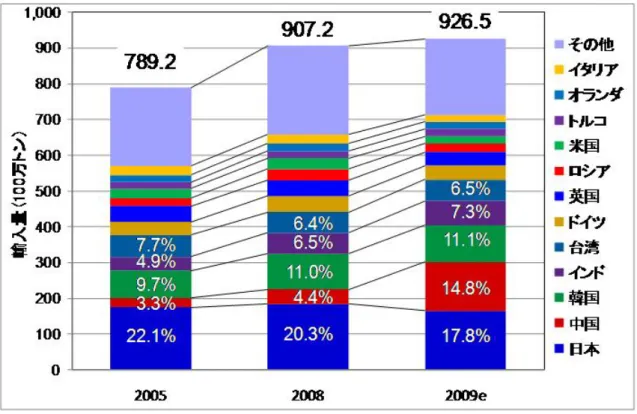

図 3-5 産業別石炭消費率 図 3-6 年間発電電気量の推移 出典:EDMC エネルギー・経済統計要覧 2010 出典:電気事業連合会 図 3-7 は 2009 年の世界のコールフローを示す。わが国は石炭消費の 99%以上を産炭国か ら輸入し、世界の貿易量の約2 割を占めている。主に豪州、インドネシアから多く輸入し、 中国、ロシア、カナダからも輸入している。しかし、図 3-8 に示す通り、近年、中国は国

内石炭事業拡大により急激に輸入量を増加し、現在では純輸入国になっている。わが国へ の中国からの輸入量は減少し、中国の輸入拡大により世界のコールフローが変わる可能性 があり、石炭価格が上昇し需要も増えることで今までのような輸入が難しくなると考えら れる。また、産炭国では石油、天然ガス等の他の化石燃料の資源制約に比べ、量的に豊富 な石炭を多用途利用することで国内エネルギー需要の安定化を図る動きもある。今後石炭 の需要は世界中で増えることが予想されるため、わが国は石炭権益取得や他国との競合に より豪州、インドネシアからの輸入強化、モンゴルなどの新規石炭ソースの拡大、低品位 炭などの未利用資源の利用、など様々な政策に着手していく必要がある。 図 3-7 世界のコールフロー 出典:IEA, “Coal Information 2009”

図 3-8 世界の主要石炭輸入国 出典:IEA Coal Information 2010(Hard Coal のみ)

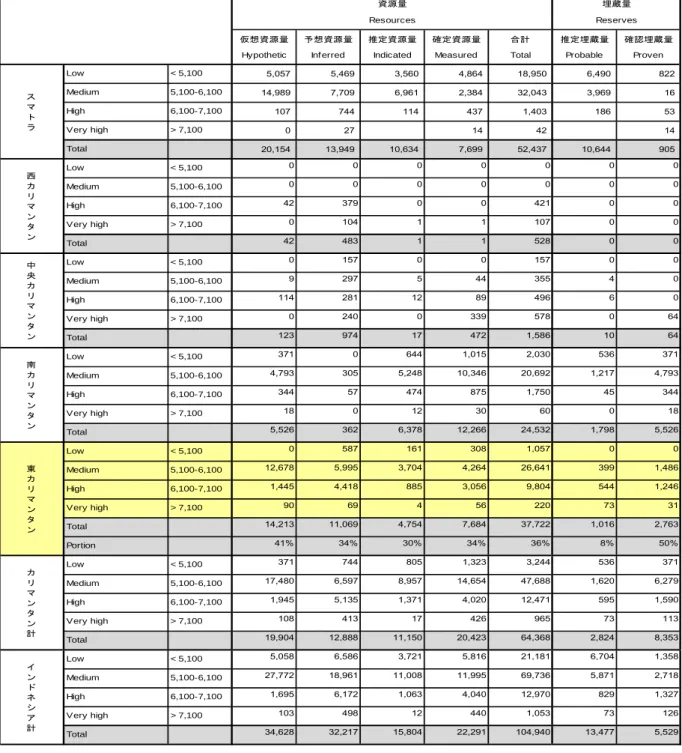

3.1.2 インドネシアの石炭資源量、埋蔵量

インドネシアにおける石炭埋蔵量は探査が進行し、新しい炭層が発見されるに従い増え 続けている。表 3-1 に地域別、発熱量別の資源量と埋蔵量を示す。それによるとインドネ シアの石炭資源量は約1,049 億トンに達している。このうち現状の経済下で採掘できる埋蔵 量としては 223 億トンである。埋蔵量は今後の探査の進行によっては確実に増える見通し である。地域別でみると、Sumatra 島と Kalimantan 島でそのほとんどを占め、Jawa 島、Sulawesi 島、Irian Jaya 地域は少量である。石炭はそのほとんどが一般炭となっており、灰分、硫黄 分が少ないという長所を有している。ただ、石炭埋蔵量の中で瀝青炭及び亜瀝青炭が占め る割合は 4 割足らずで、残りのほとんどは褐炭と言われている。また、極めて少量ではあ るが無煙炭も生産されている。さらに、Kalimantan 島の中央部にかけてコークス用炭も確認 されており開発が進んでいる。

表 3-1 地域別・品位別石炭資源量・埋蔵量一覧表

単位:百万トン

出典:Directorete General Mine3ral,Coal and Geothermal Resources 2010

仮想資源量 予想資源量 推定資源量 確定資源量 合計 推定埋蔵量 確認埋蔵量 Hypothetic Inf erred Indicated Measured Total Probable Proven Low < 5,100 5,057 5,469 3,560 4,864 18,950 6,490 822 Medium 5,100-6,100 14,989 7,709 6,961 2,384 32,043 3,969 16 High 6,100-7,100 107 744 114 437 1,403 186 53 Very high > 7,100 0 27 14 42 14 Total 20,154 13,949 10,634 7,699 52,437 10,644 905 Low < 5,100 0 0 0 0 0 0 0 Medium 5,100-6,100 0 0 0 0 0 0 0 High 6,100-7,100 42 379 0 0 421 0 0 Very high > 7,100 0 104 1 1 107 0 0 Total 42 483 1 1 528 0 0 Low < 5,100 0 157 0 0 157 0 0 Medium 5,100-6,100 9 297 5 44 355 4 0 High 6,100-7,100 114 281 12 89 496 6 0 Very high > 7,100 0 240 0 339 578 0 64 Total 123 974 17 472 1,586 10 64 Low < 5,100 371 0 644 1,015 2,030 536 371 Medium 5,100-6,100 4,793 305 5,248 10,346 20,692 1,217 4,793 High 6,100-7,100 344 57 474 875 1,750 45 344 Very high > 7,100 18 0 12 30 60 0 18 Total 5,526 362 6,378 12,266 24,532 1,798 5,526 Low < 5,100 0 587 161 308 1,057 0 0 Medium 5,100-6,100 12,678 5,995 3,704 4,264 26,641 399 1,486 High 6,100-7,100 1,445 4,418 885 3,056 9,804 544 1,246 Very high > 7,100 90 69 4 56 220 73 31 Total 14,213 11,069 4,754 7,684 37,722 1,016 2,763 Portion 41% 34% 30% 34% 36% 8% 50% Low < 5,100 371 744 805 1,323 3,244 536 371 Medium 5,100-6,100 17,480 6,597 8,957 14,654 47,688 1,620 6,279 High 6,100-7,100 1,945 5,135 1,371 4,020 12,471 595 1,590 Very high > 7,100 108 413 17 426 965 73 113 Total 19,904 12,888 11,150 20,423 64,368 2,824 8,353 Low < 5,100 5,058 6,586 3,721 5,816 21,181 6,704 1,358 Medium 5,100-6,100 27,772 18,961 11,008 11,995 69,736 5,871 2,718 High 6,100-7,100 1,695 6,172 1,063 4,040 12,970 829 1,327 Very high > 7,100 103 498 12 440 1,053 73 126 Total 34,628 32,217 15,804 22,291 104,940 13,477 5,529 資源量 埋蔵量 ス マ ト ラ 西 カ リ マ ン タ ン 中 央 カ リ マ ン タ ン Resources Reserves 南 カ リ マ ン タ ン 東 カ リ マ ン タ ン カ リ マ ン タ ン 計 イ ン ド ネ シ ア 計

3.1.3 生産・消費・輸出の現状及び計画

石炭生産量の推移を表 3-2 に示す。2009 年の出炭量は 2 億 5,600 万トンであり、2010 年 は3 億トンを超えた可能性がある。インドネシアでの石炭生産は第 1 世代の 10 個の炭鉱に 負うところが大きく、2008 年実績で 1 千万トンを超える炭鉱としては Adaro 炭鉱(4,060 万 トン)、KPC 炭鉱(4,030 万トン)、Kideco Jaya Agung 炭鉱(2,400 万トン)、Berau 炭鉱(1,430 万トン)、Arutmin 炭鉱(1,930 万トン)、Indominco Mandiri 炭鉱(1,240 万トン)の 6 炭鉱で、 全国総出炭量の6 割近くに達する。

表 3-2 石炭生産量の推移

出典:INDONESIAN COAL BOOK 2010/2011

インドネシアにおける石炭の国内需要量の推移を表 3-3 に示す。国内需要は電力、セメ ント産業が中心であり、2005 年の国内消費は 4,100 万トンであったが、2009 年では 5,600 万トンまで増加している。現在電力分野ではクラッシュプログラム(石炭火力発電所増設 計画)が進行中であり、今後石炭の需要が増えることが予想され、益々輸出用の一般炭確 保が困難と予想されている。 表 3-3 国内需要量の推移

出典:INDONESIAN COAL BOOK 2010/2011

また、国別の輸出量の実績を表 3-4 に示す。輸出はこれまで、アジアを中心に増え続け、 特に日本、台湾、韓国、シンガポール、タイ、マレーシアへ輸出され、アジア向けは全体 の70%以上を占めている。2009 年の総輸出量は 1.9 億トンであった。 単位 千t 2005年 2006年 2007年 2008年 2009年 合計 PTBA 8,607 9,292 8,555 10,098 10,630 47,182 コントラクタ 133,865 161,936 171,583 177,708 198,450 843,542 KPほか 10,993 22,533 36,808 52,620 47,101 170,055 合 計 153,465 193,761 216,946 240,426 256,181 1,060,779 (千トン) 業種 2005年 2006年 2007年 2008年 2009年 電力 25,669 28,358 30,923 32,477 33,181 セメント 5,152 5,301 5,248 6,843 5,579 パルプ 1,188 18 200 539 734 冶金 216 300 574 952 1,100 成形炭 28 36 25 43 28 その他 8,967 15,582 8,511 12,620 15,676 計 41,220 49,595 45,481 53,474 56,298

表 3-4 石炭輸出量

出典:INDONESIAN COAL BOOK 2010/2011

今後の長期的な石炭生産予想を図 3-9 に示す。生産量は順調な開発により年々増加し、 2025 年には 4 億 500 万トンが予想されている。また、国内消費は国内経済の発展とともに 急速に伸び始め、2025 年には 2 億 2 千万トンと 2008 年予想値 4,900 万トンの約 4 倍強にま で跳ね上がることが予想されている。一方、輸出は2015 年くらいまでは伸び続けるとの見 通しもあるが、今後の国内供給義務の規制により、国内消費の大幅な増加に反して減少し、 2025 年は 1 億 8,500 万トンまで落ち込むと予想されている。 千トン 地域 国 2005 2006 2007 2008 2009 中国 1,227 4,089 8,574 8,394 27,266 香港 8,970 9,373 11,061 10,936 9,664 インド 8,426 10,846 13,795 14,683 20,784 日本 24,392 23,128 24,323 36,260 25,262 マレーシア 4,022 5,293 6,000 7,107 8,499 パキスタン 251 789 279 368 805 フィリピン 2,679 3,089 3,172 4,385 4,368 シンガポール 1,280 885 1,053 1,195 252 韓国 10,036 10,925 13,696 15,035 18,362 台湾 14,653 17,070 18,112 24,669 17,238 タイ 4,256 4,256 5,728 8,429 7,468 イスラエル - - - 72 -Sub Total 80,192 89,743 105,793 131,533 139,968 クロアチア 199 65 134 598 492 フランス 254 350 54 - -ドイツ 62 - 311 121 -アイルランド - 484 473 642 60 イタリア 2,704 3,780 3,416 3,749 3,498 オランダ 350 1,076 1,163 3,370 3,191 スロベニア 230 405 581 1,284 702 スペイン 3,007 3,653 3,322 3,882 4,500 スイス 4,039 4,239 5,170 2,760 94 イギリス 1,141 1,772 1,217 2,265 726 Sub Total 11,986 15,824 15,841 18,671 13,263 ブラジル 439 146 216 - 575 チリ 326 887 1,343 362 580 ニュージーランド 709 963 399 536 2,154 USA 2,110 1,931 2,639 2,964 3,310 その他 7,809 11,882 13,499 25,518 34,828 Sub Total 11,393 15,809 18,096 29,380 41,447 TOTAL 103,571 121,376 139,730 179,584 194,678 アジア ヨーロッパ その他

図 3-9 石炭生産予想

出典:INDONESIAN COAL BOOK 2010/2011

3.1.4 価格動向と我が国に於ける利用状況 図 3-10 に示す通りインドネシアの石炭 FOB 価格は 2009 年以降緩やかに上昇し、特に 2010 年 9 月から顕著な傾向を示す。現在は 6500cal 品で US130 ドルとなっている。インド ネシアの石炭は2010 年暦年では年間 4,000 万トン程度日本向けに輸入され、電力、セメン ト工業などで使用されている。 図 3-10 インドネシア炭 FOB 価格の推移 出典:INDONESIAN COAL BOOK 2010/2011

インドネシアの炭種ごとの輸出量統計を表 3-5 示す。これによると、2010 年の総輸出量は 2.9 億トンに達している。また、2009 年の国別輸出統計が 1.9 億トンであったことを述べ たが、双方の統計数値が正しいとすると、2009 年から 2010 年の間に 1 億トンの輸出増とな ったことになる。 表 3-5 炭種別輸出先推移表 2007年 2008年 2009年 2010年 (t/年) (t/年) (t/年) (t/年) 196,064,589 201,103,511 234,252,797 291,171,313 瀝青炭 145,642,049 135,109,948 156,511,409 179,181,999 亜瀝青炭ほか 49,243,336 64,836,175 76,920,296 111,423,437 無煙炭 900,417 1,019,453 687,947 456,387 その他石炭 278,765 137,934 133,144 109,490 石炭全体 出典:STATISTICS INDONESIA 日本向輸出先に注目し纏めたものが表 3-6 である。この表は主要な輸入元だけを掲載し ているが、その合計輸入量で約4,000 万 t を超えていることがうかがえ、インドネシア炭が 我が国の経済と密接な関係にあることがわかる。

表 3-6 2010 年インドネシア炭 主要輸入会社 輸入量 合計 (t/暦年) (t/暦年) コークス 三菱化学 原料炭 158,539 158,539 高炉 JFEスチール 原料炭 839,549 4,982,528 無煙炭 8,234 住友金属工業 原料炭 171,296 新日本製鉄 原料炭 1,797,351 一般炭 672,773 神戸製鋼 原料炭 1,493,325 電力 北海道電力 原料炭 435,389 26,206,724 東北電力 原料炭・一般炭 3,860,763 東京電力 原料炭・一般炭 2,423,219 北陸電力 原料炭・一般炭 1,347,369 中部電力 原料炭・一般炭 5,396,331 関西電力 原料炭・一般炭 579,374 中国電力 原料炭・一般炭 2,463,336 四国電力 原料炭・一般炭 2,089,838 九州電力 原料炭・一般炭 415,744 沖縄電力 原料炭 955,083 電源開発 原料炭・一般炭 5,253,052 常磐共同火力 原料炭・一般炭 987,226 その他 太平洋セメント 一般炭 96,032 8,743,863 宇部興産 一般炭 1,841,022 東ソー・トクヤマ 原料炭・一般炭 2,250,317 鐘淵化学/ダイセル化学 原料炭 51,003 東レ/石原産業 原料炭・一般炭 520,946 王子製紙 一般炭 332,166 大王製紙/丸住製紙 一般炭 284,416 日本製紙 原料炭・一般炭 588,762 MCMエネルギー 原料炭・一般炭 93,723 三川火力 原料炭・一般炭 609,182 新日本製鉄 原料炭・一般炭 479,961 神戸製鋼 原料炭・一般炭 1,427,355 日本冶金 原料炭・一般炭 60,548 大平洋金属 原料炭 26,760 ホクレン 一般炭 27,500 ホクレン 北糖 一般炭 54,170 40,091,654 総合計(t) 業態 会社名 炭種

出典:2010-2011 Coal Market Survey(エネルギー経済センター)

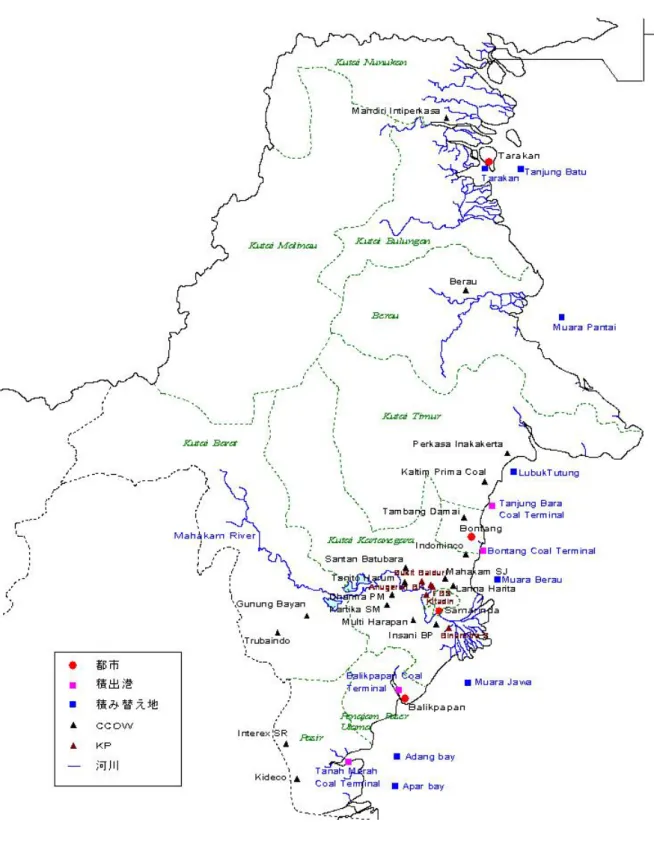

3.1.5 東Kalimantan 地区の炭鉱、積み出し港、洋上積替位置

インドネシアの州別石炭資源量および埋蔵量は表 3-1 に示した通りである。このうち、 東Kalimantan 州には石炭資源量約 377 億トン、埋蔵量(Proven Reserves)約 27 億トンが確 認されており、これらは、各々、全インドネシアの 36%と 50%に相当する。東 Kalimantan

は石炭資源に恵まれ、今後とも石炭生産の重要拠点として期待されていることに変わりな いことが認識できる。表 3-7 に東 Kalimantan 州の会社形態別石炭生産状況を示す。東 Kalimatan 州では全インドネシアの約 5~6 割の石炭を生産し、この内、約 7 割を第一世代の CCoW 炭鉱にて生産している傾向に変化はないことが分る。図 3-11 に東 Kalimantan 州の主 な炭鉱、積出港、Transshipment Point を示す。表 3-8 に東 Kalimantan 州所在地別石炭生産状 況を示す。表は次の2 つの業態別出炭量を示している。 海岸近くで操業し海岸の港から直接出荷している炭鉱 Mahakam 川沿岸で操業し Mahakam 川のバージ輸送で石炭を出荷している炭鉱 海岸沿岸で操業している炭鉱が全体の約8 割の量を生産しており、Mahakam 川沿岸で操 業している炭鉱が約 2 割を生産している。海岸沿岸操業炭鉱は大規模炭鉱が中心であり、 Mahakam 川沿岸操業炭鉱は 500 万トン以下の中小規模炭鉱がほとんどである。今後とも中 小規模炭鉱が開発され、この趨勢は変わらないと予想されている。

表 3-7 東 Kalimantan 州の会社形態別石炭生産状況

出典:Indonesia Coal Book 2010/2011

生産 鉱区

開始 面積

県 Ha 百万トン 千トン 2006 2007 2008 2009

PT. Berau Coal 1994 Berau 118,400 2,629 188,834 10,593 11,821 13,053 14,345

Kutai Timur, 10,302 11,456

Kutai Kertanegara

PT. Kaltim Prima Coal 1991 Kutai Timur 90,938 3,472 618,000 35,300 38,454 37,466 40,268 PT. Kideco Jaya Agung 1993 Pasir 50,400 2,857 661,335 18,984 20,530 22,000 24,000

Samarinda, Kutai Kertanegara PT Tanito Harum 1989 Kutai

Kertanegara

35,757 88 13,630 2,679 2,690 2,661 3,239 79,295 86,039 87,925 96,131 69.97% 68.35% 71.91% 79.37%

PT. Gunung Bayan Pratama Coal 1998 Kutai Bara(Blok II)

24,055 92 20,800 5,155 4,532 3,670 4,028 PT. Kartika Selabumi Mining 2003 Kutai

Kertanegara

17,550 48 2,257 1,334 622 266 0

PT. Mandiri Inti Perkasa 2004 Nunukan, Tarakan

9,240 54 29,875 1,165 1,735 2,042 2,505 PT. Trubaindo Coal Mining 2005 Kutai Bara 94,415 239 47,010 5,738 3,555 4,545 5,184 13,392 10,444 10,523 11,717 11.82% 8.30% 8.61% 9.67%

PT. Dhama Puspita Mining 2006 Kutai Kertanegara

6,894 5 1,477 0 0 0 0

Kutai Kertanegara,

Samarinda

PT. Lanna Harita Indonesia 2001 Samarinda 60,560 322 13,647 1,685 1,480 1,302 1,397 PT. Mahakam Sumber Jaya 2003 Samarinda 20,380 221 72,861 2,944 2,936 3,059 4,537 PT. Perkasa Inakakerta 2007 Kutai Timur 20,037 298 0 0 524 1,144 4,709 4,539 5,646 8,086 4.16% 3.61% 4.62% 6.68% 113,326 125,880 122,266 121,110

57% 58% 52% 47%

197,665 216,947 235,172 257,741 PT Multi Harapan Utama 1988

総資源量 会社名 所在地 総埋蔵量 生産実績(千トン) PT. Indominco Mandiri 1988 25,121 1,249 39,379 10,798 12,400 第Ⅰ世代 1,947 1,879 46,063 281 120,330 1437 1,088 10,564 80 123 761 1008 65,796 1197.64 東カリマンタン州が全国生産量に占める割合(%) インドネシア国総生産量(千t) 第Ⅲ世代生産量合計(千t) (東カリマンタン州内生産割合%) 東カリマンタン州合計(千t) 第Ⅱ世代 第Ⅲ世代 第Ⅰ世代生産量合計(千t) (東カリマンタン州内生産割合%) 第Ⅱ世代生産量合計(千t) (東カリマンタン州内生産割合%)

図 3-11 東 Kalimantan 州の主な炭鉱、積出港、Transshipment Point 出典:各種資料よりJCOAL 作成

表 3-8 東 Kalimantan 州所在地別石炭生産状況

形態 2009年生産実績(百万トン) 2025年生産予想(百万トン) Loading Port Barge or

Vessel Size Transshipment Point

PT Mandiri Intiperkasa II 2.51 5.00 Krassi & Linungkayam River 8000 Tarakan (100km)

PT Berau Coal I 14.35 25.00 Lati, Sambarata, Suaran Ports (Barge) Muara Pantai

PT Perkasa Inakakerta III 1.90 3.00 Lubuk Tutung (Loading Rate: 3,000ton/h) Lubuk Tutung PT Kaltim Prima Coal I 40.27 60.00 Tanjung Bara (Ocean) & Bengalon (Barge) 220,000 Lubuk Tutung

PT Indominco Mandiri I 12.40 5.00 Bontang Coal Terminal 95,000

PT Kideco Jaya Agung I 24.00 25.00 Tanah Merah Coal Terminal 8,000 - 12,000 Adang Bay

PT Interex Sacra Raya III 0.88 6.00 Adang Bay

PT Batubara Selaras Sapta III 0.00 1.50

PT Singlurus Pratama III 0.48 2.00 Kementes

others 1.60 4.00

98.38 136.50 81.23% 73.80%

PT Trubaindo Coal Mining II 5.18 8.00 Muara Bunyut Port (Bontang & Balikpapan)

PT Gunung Bayan Pratama Coal II 4.14 4.00 Manau & Tepian Ulak 3,500 & 8,000 (Balikpapan Coal Terminal)

PT Mahakam Sumber Jaya III 4.54 5.00 Separi 8,000 Muara Jawa & Muara Berau

PT Tanito Harum I 3.24 3.00 Loa Tebu I & II Muara Jawa & Muara Berau

PT Lanna Harita Indonesia III 1.40 2.50 Sidomulyo 5,500 - 8,000

PT Kartika Selabumi Mining II 0.00 2.00 Tanjung Harpan Seberang 8,000

PT Multi Harapan Utama I 1.53 6.00 Beloro 8,000 Muara Jawa & Muara Berau

PT Dharma Puspita Mining II 0.00 2.50

PT Insani Bara Perkasa III 0.12 2.00 Barge Port

PT Santan Batubara III 1.25 3.00

PT Firman Ketaun Perkasa III 0.31 2.00

PT Tambang Damai III 0.00 2.00

PT Teguh Sinar Abadi III 1.02 2.00

PT Bumi Laksana Perkasa 0.00 1.50

KPs 0.00 3.00 22.73 48.50 18.77% 26.22% 121.11 185.00 100% 100% マハカム川沿岸操業石炭会社生産量 東カリマンタン州石炭生産量 会社名 東カリマンタン州海岸沿岸操業石炭会社 海岸沿岸操業石炭会社生産量 東カリマンタン州マハカム川沿岸操業石炭会社

出典:2025 年生産予想は、Indonesia Coal Mining Association の予想値。

3.1.6 Mahakam 川を利用する炭鉱および生産の推移等

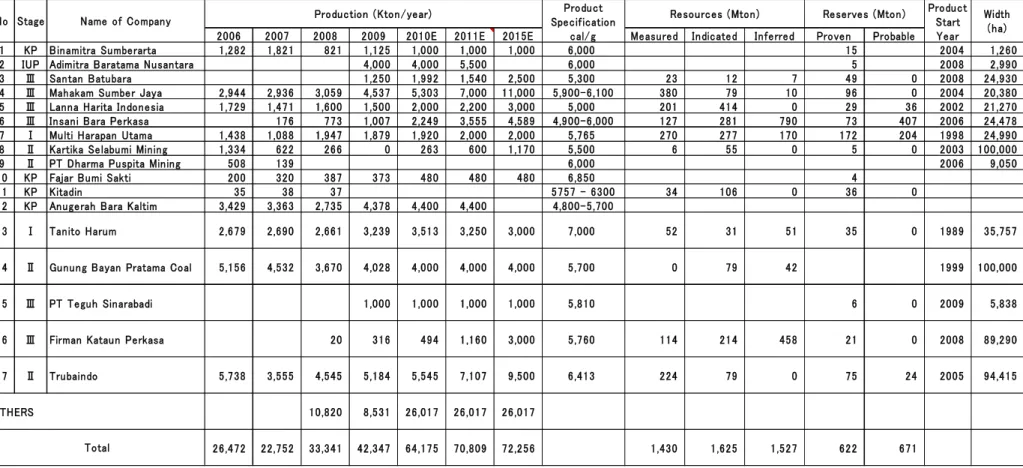

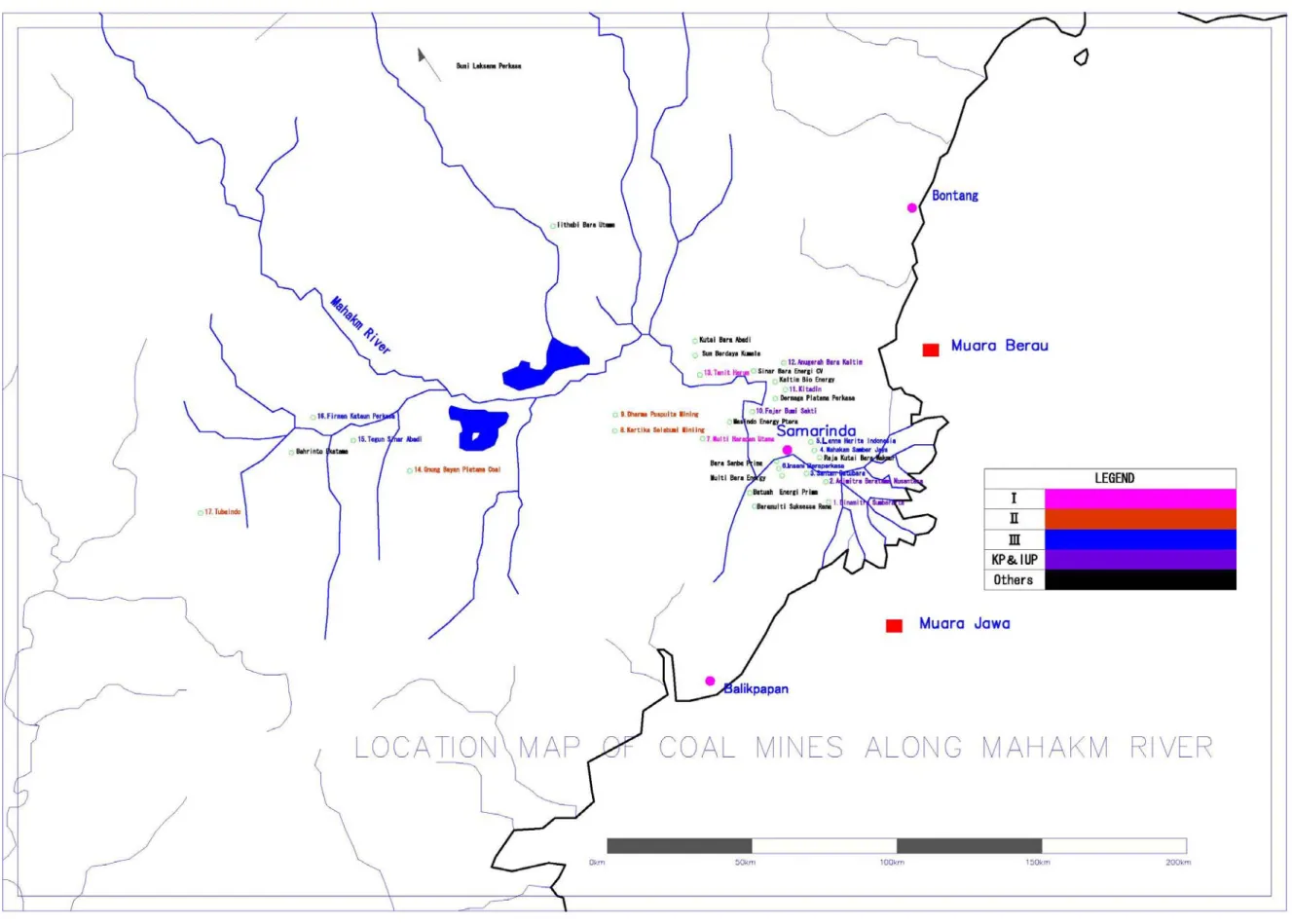

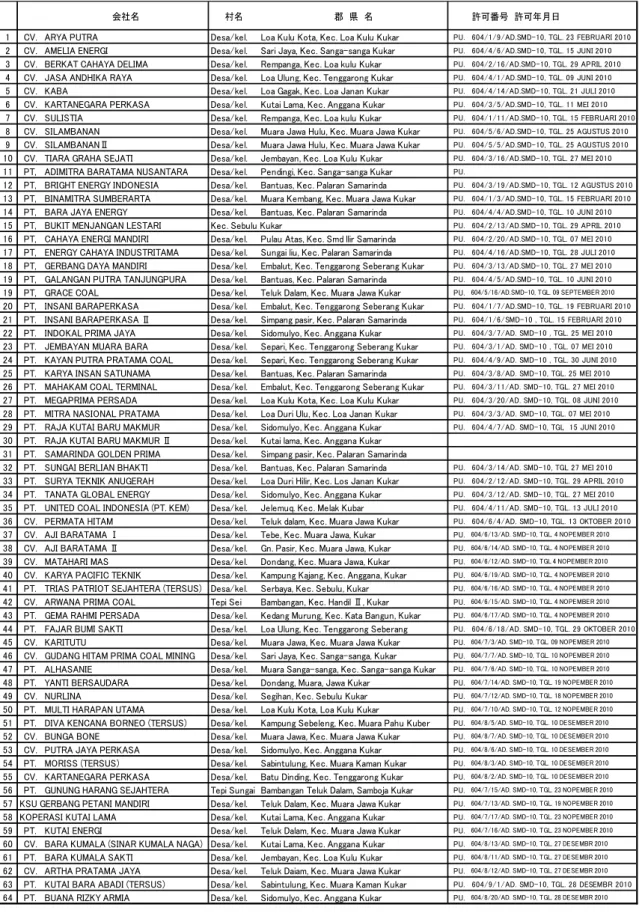

現在、石炭輸送を目的として Mahakam 川を利用している炭鉱を表 3-9 に示す。この表は Mahakam 川の下流から上流に向かう順に示している。またそれに対応する位置図を図 3-12 に示す。これらは、INDONESIAN COAL BOOK2010/2011 および平成 20 年度調査データ および石炭エネルギーセンター調査による結果を統合したものである。また、Mahakam 川 の石炭輸送特別港一覧表を表 3-10 に示す。これは、石炭輸送だけを行う桟橋を示している。 64 か所の積み出し港があり、ここから石炭の搬出が行われている。これらの図表から次の 点が指摘できる。 第一世代が 2 炭鉱、第二世代が 4 炭鉱、第三世代が 6 炭鉱存在する。また KP、IUP 合計 で5 炭鉱以上存在している。 炭鉱の規模は、その生産量からみて 500 万 t/年を超える炭鉱は 2 炭鉱であり、南 Kalimantan と比較して、一炭鉱あたりの規模は小さい。 新規参入炭鉱についてはその正確な数値は、インドネシア国家でも把握できていない。 従って、この図表に示す以外の小炭鉱も存在すると予想される。 今後とも Mahakam 川の石炭輸送量は、世界的な石炭需要増に支えられ、増加すると予想 できる。Port Aouthlity によれば、2010 年の Samarinda 取扱石炭数量は、6,400 万トンに 達している。

22

表 3-9 Mahakam 川を利用する炭鉱一覧表

Product Specification

2006 2007 2008 2009 2010E 2011E 2015E cal/g Measured Indicated Inferred Proven Probable

1 KP Binamitra Sumberarta 1,282 1,821 821 1,125 1,000 1,000 1,000 6,000 15 2004 1,260

2 IUP Adimitra Baratama Nusantara 4,000 4,000 5,500 6,000 5 2008 2,990

3 Ⅲ Santan Batubara 1,250 1,992 1,540 2,500 5,300 23 12 7 49 0 2008 24,930

4 Ⅲ Mahakam Sumber Jaya 2,944 2,936 3,059 4,537 5,303 7,000 11,000 5,900-6,100 380 79 10 96 0 2004 20,380 5 Ⅲ Lanna Harita Indonesia 1,729 1,471 1,600 1,500 2,000 2,200 3,000 5,000 201 414 0 29 36 2002 21,270 6 Ⅲ Insani Bara Perkasa 176 773 1,007 2,249 3,555 4,589 4,900-6,000 127 281 790 73 407 2006 24,478 7 Ⅰ Multi Harapan Utama 1,438 1,088 1,947 1,879 1,920 2,000 2,000 5,765 270 277 170 172 204 1998 24,990 8 Ⅱ Kartika Selabumi Mining 1,334 622 266 0 263 600 1,170 5,500 6 55 0 5 0 2003 100,000

9 Ⅱ PT Dharma Puspita Mining 508 139 6,000 2006 9,050

10 KP Fajar Bumi Sakti 200 320 387 373 480 480 480 6,850 4

11 KP Kitadin 35 38 37 5757 - 6300 34 106 0 36 0

12 KP Anugerah Bara Kaltim 3,429 3,363 2,735 4,378 4,400 4,400 4,800-5,700

13 Ⅰ Tanito Harum 2,679 2,690 2,661 3,239 3,513 3,250 3,000 7,000 52 31 51 35 0 1989 35,757

14 Ⅱ Gunung Bayan Pratama Coal 5,156 4,532 3,670 4,028 4,000 4,000 4,000 5,700 0 79 42 1999 100,000

15 Ⅲ PT Teguh Sinarabadi 1,000 1,000 1,000 1,000 5,810 6 0 2009 5,838

16 Ⅲ Firman Kataun Perkasa 20 316 494 1,160 3,000 5,760 114 214 458 21 0 2008 89,290

17 Ⅱ Trubaindo 5,738 3,555 4,545 5,184 5,545 7,107 9,500 6,413 224 79 0 75 24 2005 94,415

OTHERS 10,820 8,531 26,017 26,017 26,017

26,472 22,752 33,341 42,347 64,175 70,809 72,256 1,430 1,625 1,527 622 671 Total

Reserves (Mton) Product Start Year

Width (ha) No Stage Name of Company Production (Kton/year) Resources (Mton)

表 3-10 Mahakam 川の石炭輸送特別港一覧表

会社名 村名 郡 県 名 許可番号 許可年月日

1 CV. ARYA PUTRA Desa/kel. Loa Kulu Kota, Kec. Loa Kulu Kukar PU. 604/1/9/AD.SMD-10, TGL. 23 FEBRUARI 2010

2 CV. AMELIA ENERGI Desa/kel. Sari Jaya, Kec. Sanga-sanga Kukar PU. 604/4/6/AD.SMD-10, TGL. 15 JUNI 2010

3 CV. BERKAT CAHAYA DELIMA Desa/kel. Rempanga, Kec. Loa kulu Kukar PU. 604/2/16/AD.SMD-10, TGL. 29 APRIL 2010

4 CV. JASA ANDHIKA RAYA Desa/kel. Loa Ulung, Kec. Tenggarong Kukar PU. 604/4/1/AD.SMD-10, TGL. 09 JUNI 2010

5 CV. KABA Desa/kel. Loa Gagak, Kec. Loa Janan Kukar PU. 604/4/14/AD.SMD-10, TGL. 21 JULI 2010

6 CV. KARTANEGARA PERKASA Desa/kel. Kutai Lama, Kec. Anggana Kukar PU. 604/3/5/AD.SMD-10, TGL. 11 MEI 2010

7 CV. SULISTIA Desa/kel. Rempanga, Kec. Loa kulu Kukar PU. 604/1/11/AD.SMD-10, TGL. 15 FEBRUARI 2010

8 CV. SILAMBANAN Desa/kel. Muara Jawa Hulu, Kec. Muara Jawa Kukar PU. 604/5/6/AD.SMD-10, TGL. 25 AGUSTUS 2010

9 CV. SILAMBANANⅡ Desa/kel. Muara Jawa Hulu, Kec. Muara Jawa Kukar PU. 604/5/5/AD.SMD-10, TGL. 25 AGUSTUS 2010

10 CV. TIARA GRAHA SEJATI Desa/kel. Jembayan, Kec. Loa Kulu Kukar PU. 604/3/16/AD.SMD-10, TGL. 27 MEI 2010

11 PT, ADIMITRA BARATAMA NUSANTARA Desa/kel. Pendingi, Kec. Sanga-sanga Kukar PU.

12 PT, BRIGHT ENERGY INDONESIA Desa/kel. Bantuas, Kec. Palaran Samarinda PU. 604/3/19/AD.SMD-10, TGL. 12 AGUSTUS 2010

13 PT, BINAMITRA SUMBERARTA Desa/kel. Muara Kembang, Kec. Muara Jawa Kukar PU. 604/1/3/AD.SMD-10, TGL. 15 FEBRUARI 2010

14 PT, BARA JAYA ENERGY Desa/kel. Bantuas, Kec. Palaran Samarinda PU. 604/4/4/AD.SMD-10, TGL. 10 JUNI 2010

15 PT, BUKIT MENJANGAN LESTARI PU. 604/2/13/AD.SMD-10, TGL. 29 APRIL 2010

16 PT, CAHAYA ENERGI MANDIRI Desa/kel. Pulau Atas, Kec. Smd llir Samarinda PU. 604/2/20/AD.SMD-10, TGL. 07 MEI 2010

17 PT, ENERGY CAHAYA INDUSTRITAMA Desa/kel. Sungai liu, Kec. Palaran Samarinda PU. 604/4/16/AD.SMD-10, TGL. 28 JULI 2010

18 PT, GERBANG DAYA MANDIRI Desa/kel. Embalut, Kec. Tenggarong Seberang Kukar PU. 604/3/13/AD.SMD-10, TGL. 27 MEI 2010

19 PT, GALANGAN PUTRA TANJUNGPURA Desa/kel. Bantuas, Kec. Palaran Samarinda PU. 604/4/5/AD.SMD-10, TGL. 10 JUNI 2010

19 PT, GRACE COAL Desa/kel. Teluk Dalam, Kec. Muara Jawa Kukar PU. 604/5/16/AD.SMD-10, TGL. 09 SEPTEMBER 2010

20 PT, INSANI BARAPERKASA Desa/kel. Embalut, Kec. Tenggarong Seberang Kukar PU. 604/1/7/AD.SMD-10, TGL. 19 FEBRUARI 2010

21 PT. INSANI BARAPERKASA Ⅱ Desa/kel. Simpang pasir, Kec. Palaran Samarinda PU. 604/1/6/SMD-10 , TGL. 15 FEBRUARI 2010

22 PT. INDOKAL PRIMA JAYA Desa/kel. Sidomulyo, Kec. Anggana Kukar PU. 604/3/7/AD. SMD-10 , TGL. 25 MEI 2010

23 PT. JEMBAYAN MUARA BARA Desa/kel. Separi, Kec. Tenggarong Seberang Kukar PU. 604/3/1/AD. SMD-10 , TGL. 07 MEI 2010

24 PT. KAYAN PUTRA PRATAMA COAL Desa/kel. Separi, Kec. Tenggarong Seberang Kukar PU. 604/4/9/AD. SMD-10 , TGL. 30 JUNI 2010

25 PT. KARYA INSAN SATUNAMA Desa/kel. Bantuas, Kec. Palaran Samarinda PU. 604/3/8/AD. SMD-10, TGL. 25 MEI 2010

26 PT. MAHAKAM COAL TERMINAL Desa/kel. Embalut, Kec. Tenggarong Seberang Kukar PU. 604/3/11/AD. SMD-10, TGL. 27 MEI 2010

27 PT. MEGAPRIMA PERSADA Desa/kel. Loa Kulu Kota, Kec. Loa Kulu Kukar PU. 604/3/20/AD. SMD-10, TGL. 08 JUNI 2010

28 PT. MITRA NASIONAL PRATAMA Desa/kel. Loa Duri Ulu, Kec. Loa Janan Kukar PU. 604/3/3/AD. SMD-10, TGL. 07 MEI 2010

29 PT. RAJA KUTAI BARU MAKMUR Desa/kel. Sidomulyo, Kec. Anggana Kukar PU. 604/4/7/AD. SMD-10, TGL 15 JUNI 2010

30 PT. RAJA KUTAI BARU MAKMUR Ⅱ Desa/kel. Kutai lama, Kec. Anggana Kukar 31 PT. SAMARINDA GOLDEN PRIMA Desa/kel. Simpang pasir, Kec. Palaran Samarinda

32 PT. SUNGAI BERLIAN BHAKTI Desa/kel. Bantuas, Kec. Palaran Samarinda PU. 604/3/14/AD. SMD-10, TGL 27 MEI 2010

33 PT. SURYA TEKNIK ANUGERAH Desa/kel. Loa Duri Hilir, Kec. Los Janan Kukar PU. 604/2/12/AD. SMD-10, TGL. 29 APRIL 2010

34 PT. TANATA GLOBAL ENERGY Desa/kel. Sidomulyo, Kec. Anggana Kukar PU. 604/3/12/AD. SMD-10, TGL. 27 MEI 2010

35 PT. UNITED COAL INDONESIA (PT. KEM) Desa/kel. Jelemuq. Kec. Melak Kubar PU. 604/4/11/AD. SMD-10, TGL. 13 JULI 2010

36 CV. PERMATA HITAM Desa/kel. Teluk dalam, Kec. Muara Jawa Kukar PU. 604/6/4/AD. SMD-10, TGL. 13 OKTOBER 2010

37 CV. AJI BARATAMA Ⅰ Desa/kel. Tebe, Kec. Muara Jawa, Kukar PU. 604/6/13/AD. SMD-10, TGL. 4 NOPEMBER 2010

38 CV. AJI BARATAMA Ⅱ Desa/kel. Gn. Pasir, Kec. Muara Jawa, Kukar PU. 604/6/14/AD. SMD-10, TGL. 4 NOPEMBER 2010

39 CV. MATAHARI MAS Desa/kel. Dondang, Kec. Muara Jawa, Kukar PU. 604/6/12/AD. SMD-10, TGL 4 NOPEMBER 2010

40 CV. KARYA PACIFIC TEKNIK Desa/kel. Kampung Kajang, Kec. Anggana, Kukar PU. 604/6/19/AD. SMD-10, TGL. 4 NOPEMBER 2010

41 PT. TRIAS PATRIOT SEJAHTERA (TERSUS) Desa/kel. Serbaya, Kec. Sebulu, Kukar PU. 604/6/16/AD. SMD-10, TGL. 4 NOPEMBER 2010

42 CV. ARWANA PRIMA COAL Tepi Sei Bambangan, Kec. Handil Ⅱ, Kukar PU. 604/6/15/AD. SMD-10, TGL. 4 NOPEMBER 2010

43 PT. GEMA RAHMI PERSADA Desa/kel. Kedang Murung, Kec. Kata Bangun, Kukar PU. 604/6/17/AD. SMD-10, TGL. 4 NOPEMBER 2010

44 PT. FAJAR BUMI SAKTI Desa/kel. Loa Ulung, Kec. Tenggarong Seberang PU. 604/6/18/AD. SMD-10, TGL. 29 OKTOBER 2010

45 CV. KARITUTU Desa/kel. Muara Jawa, Kec. Muara Jawa Kukar PU. 604/7/3/AD. SMD-10, TGL. 09 NOPEMBER 2010

46 CV. GUDANG HITAM PRIMA COAL MINING Desa/kel. Sari Jaya, Kec. Sanga-sanga, Kukar PU. 604/7/7/AD. SMD-10, TGL. 10 NOPEMBER 2010

47 PT. ALHASANIE Desa/kel. Muara Sanga-sanga, Kec. Sanga-sanga Kukar PU. 604/7/6/AD. SMD-10, TGL. 10 NOPEMBER 2010

48 PT. YANTI BERSAUDARA Desa/kel. Dondang, Muara, Jawa Kukar PU. 604/7/14/AD. SMD-10, TGL. 19 NOPEMBER 2010

49 CV. NURLINA Desa/kel. Segihan, Kec. Sebulu Kukar PU. 604/7/12/AD. SMD-10, TGL. 18 NOPEMBER 2010

50 PT. MULTI HARAPAN UTAMA Desa/kel. Loa Kulu Kota, Loa Kulu Kukar PU. 604/7/10/AD. SMD-10, TGL. 12 NOPEMBER 2010

51 PT. DIVA KENCANA BORNEO (TERSUS) Desa/kel. Kampung Sebeleng, Kec. Muara Pahu Kuber PU. 604/8/5/AD. SMD-10, TGL. 10 DESEMBER 2010

52 CV. BUNGA BONE Desa/kel. Muara Jawa, Kec. Muara Jawa Kukar PU. 604/8/7/AD. SMD-10, TGL. 10 DESEMBER 2010

53 CV. PUTRA JAYA PERKASA Desa/kel. Sidomulyo, Kec. Anggana Kukar PU. 604/8/6/AD. SMD-10, TGL. 10 DESEMBER 2010

54 PT. MORISS (TERSUS) Desa/kel. Sabintulung, Kec. Muara Kaman Kukar PU. 604/8/3/AD. SMD-10, TGL. 10 DESEMBER 2010

55 CV. KARTANEGARA PERKASA Desa/kel. Batu Dinding, Kec. Tenggarong Kukar PU. 604/8/2/AD. SMD-10, TGL. 10 DESEMBER 2010

56 PT. GUNUNG HARANG SEJAHTERA Tepi Sungai Bambangan Teluk Dalam, Samboja Kukar PU. 604/7/15/AD. SMD-10, TGL. 23 NOPEMBER 2010

57 Desa/kel. Teluk Dalam, Kec. Muara Jawa Kukar PU. 604/7/13/AD. SMD-10, TGL. 19 NOPEMBER 2010

58 Desa/kel. Kutai Lama, Kec. Anggana Kukar PU. 604/7/17/AD. SMD-10, TGL. 23 NOPEMBER 2010

59 PT. KUTAI ENERGI Desa/kel. Teluk Dalam, Kec. Muara Jawa Kukar PU. 604/7/16/AD. SMD-10, TGL. 23 NOPEMBER 2010

60 CV. BARA KUMALA (SINAR KUMALA NAGA) Desa/kel. Kutai Lama, Kec. Anggana Kukar PU. 604/8/13/AD. SMD-10, TGL. 27 DESEMBR 2010

61 PT. BARA KUMALA SAKTI Desa/kel. Jembayan, Kec. Loa Kulu Kukar PU. 604/8/11/AD. SMD-10, TGL. 27 DESEMBR 2010

62 CV. ARTHA PRATAMA JAYA Desa/kel. Teluk Daiam, Kec. Muara Jawa Kukar PU. 604/8/12/AD. SMD-10, TGL. 27 DESEMBR 2010

63 PT. KUTAI BARA ABADI (TERSUS) Desa/kel. Sabintulung, Kec. Muara Kaman Kukar PU. 604/9/1/AD. SMD-10, TGL. 28 DESEMBR 2010

64 PT. BUANA RIZKY ARMIA Desa/kel. Sidomulyo, Kec. Anggana Kukar PU. 604/8/20/AD. SMD-10, TGL. 28 DESEMBR 2010

KSU GERBANG PETANI MANDIRI KOPERASI KUTAI LAMA

Kec. Sebulu Kukar

3.2 輸送システム・インフラの整備・航行状況及び計画

3.2.1 石炭バージ輸送会社の調査

インドネシアのバージ数を調査するために船主協会を訪問した。その結果、次のことが判明 した。インドネシア全体のバージ数は、約1,400 隻である。このうち石炭を運搬するバージ とその他(ニッケル鉱石など)を運搬するものがある。その比率は、8:2 である。

地域別には、東Kalimantan300 隻、南 Kalimantan300 隻、Sumatera100 隻、Sulawesi100 隻、 その他600 隻である。大きさとしては、70%が 8,000 トンバージ、25%が 5,500 トン~6,000 トンバージ、5%が 3,500 トン~4,000 トンバージである。全 1,400 隻のバージは鉱山会社ま たは船主協会に所属している。このうち鉱山会社に所属するバージは船主協会に所属する必 要はない。表 3-11 にインドネシアのバージ数の調査結果を示す。 表 3-11 インドネシアバージ数調査票 単位:隻 出典:船主協会より聴取 3.2.2 輸送システム・インフラの整備状況及び将来計画の調査 Mahakam 川で操業するバージ会社は 40 社程度である。このうち主たる 2 社から詳細な情報 を得ることができた。1社は保有バージ数で102 隻、タグボートも 106 隻保有している。も う1社は保有バージ数35 隻、タグボート 35 隻である。両者を合計するとバージ数 137 隻と なり、東Kalimantan 州で操業する石炭バージ総数 240 隻の半分以上となる。各社のバージ に関する情報を表 3-12 にまとめる。 1,400 1,120 280 内訳 東カリマンタン 合計 240 内訳 東カリマンタン 合計 60 内訳 8,000t積載 168 内訳 8,000t積載 168 5,500-6,000積載 60 5,500-6,000積載 60 3,500-4,000積載 12 3,500-4,000積載 12 南カリマンタン 240 南カリマンタン 60 スマトラ 80 スマトラ 20 スラウェシ 80 スラウェシ 20 その他 480 その他 120 石炭合計 その他合計 総バージ数 石炭 輸送品目別 その他(ニッケルなど)

表 3-12 バージ運行会社概要 出典:運航会社より聴取 今後のバージの需給に関してこの2 社から得られた情報は以下の通りである。2011 年 4 月、 バージの供給よりも需要が勝っている。ユーザー側からは、バージ数増強依頼を受けている。 従ってスポット契約は実現しにくい状況にある。今後、Mahakam 川上流域における開発が 進むため、これに対応可能な小型バージの需要が増加すると見込んでいる。 3.2.3 バージ等の河川および海上での航行状況の調査

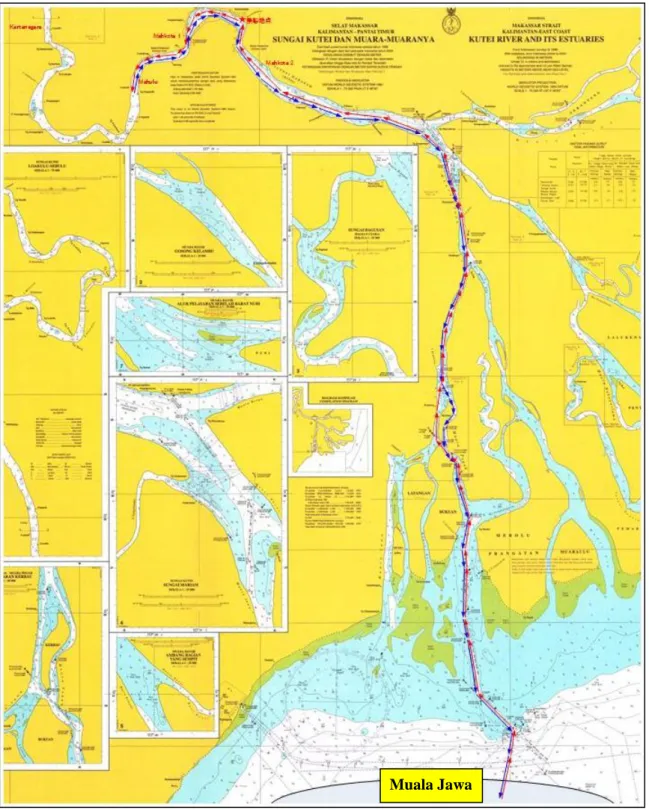

Port Authlity から上流へ向かい、Mahakam 川にかかっている橋の調査を行った。その後川 を下り外洋に出て、洋上積替場所であるMuara Jawa まで航海した。Muara Jawa では、積替 状況の視察も実施できた。今回の調査航路を図 3-13 に示す。 今回の調査での特記事項を 箇条書きにする。 バージ輸送方法は、TBS 式が殆どであったが、1 台の自走式バージも見受けられた。 観察した限りでは、バージに積載したものは石炭が約 90%、その他木材、石油等であっ た。 橋桁にバージが衝突した痕跡が見られた。 河川沿いには、タグボートおよびバージの造船所も見られた。 Mahakam 川はバージで混在していた。また、MuaraJava では、バージは近隣の石油掘削 設備を避けて通る必要があるため、航路が限定されていた。さらにフローティングクレ ーン等の積替設備とバージが占める面積が大きく、混在した海域であった。 単 位 数量 補足事項 数量 補足事項 運 航 隻 数 馬力 HP 800~2,400 1,000~2,000 総トン数 GT 147~296 112~171 全長×幅×深さ m 27.8×9×4.5 2,400馬力タグの例 最大30×8×3 建造費用 RP 80億~90億 馬力に関係なく一定 70億~100億 維持管理費用 RP/年 約15億 建造費の10%程度 燃費 ℓ/h 125 3,000リットル/日 200 1馬力=0.1ℓ/h バ 積載量 DWT 8,000 最大8,000トン 8,000 最大8,000トン 全長×幅×深さ m 94.08×25.3×6.1 8,000トンバージ320Ftの例 44×24.38×5.5 8,000トンバージ300Ftの例 ジ 最大喫水 m 5.5 5 仕 建造費用 RP 220億~250億 150億 300Ftバージ(シンガポール製) 様 維持管理費用 RP/年 竣工後5年はメインテなし RP= ルピア BCT=バリクパパン コールターミナル A Company B Company 35 所有(内26隻はBCT用) タグボート バージ 隻 隻 102 所有(内12隻を用船) 35 106 所有(内12隻を用船) タ グ の 仕 様

図 3-13 河川及び海上調査行程図 (出発地および帰着地、Samarinda 港洋上、ムラウジャワ調査)

インドネシア国内の造船所に関する資料

3.3 プロジェクト対象セクターの概要 3.3.1 経済事情など 3.3.1.1 インドネシア全体 (1) マクロ経済動向 2010 年のインドネシア経済は、堅調な民間消費に加えて、過去最高を更新した貿易、投 資が成長の原動力となり、GDP 成長率は前年比 6.1%に達した。金融危機の影響により、2009 年は経済成長が鈍化したが、2009 年第 4 四半期以降は回復傾向に入った。2010 年第1四半 期は前年同期比5.7%、第 2 四半期は 6.2% と加速し、第 3 四半期は輸出の伸び鈍化が影響 して5.8%に減速したが、第 4 四半期は 6.9%に達した。(図 3-14 参照) 2011 年の経済成長率は、政府が予算指標で 6.4%としているほか、中央銀行は 4 月 13 日 に発表した年次報告書で6.0~6.5%との見通しを示している。 出典:JETRO ジャカルタセンター 図 3-14 インドネシア実質 GDP 成長率と消費者物価上昇率の推移 (2) 消費 インドネシアのGDP の約 6 割は民間消費によるもので、民間消費が経済成長を支えて いる構図である。自動車、液晶テレビなどの販売が好調に推移しているが、中間層の増加 がこれらの基礎にあると見られる。 今後も消費は底堅く推移すると見られている。中央銀行が発表した 2011 年 3 月の消費 者信頼感指数は、前月比プラス0.7 ポイントの 107.1 となり、2 ヶ月ぶりに前月比で上昇し た。中央銀行がまとめたデータによると、2010 年末時点のファイナンス業界の貸付残高は 前年末比30.7%増加した。 4.9 4.9 5.1 5.6 5.5 6.3 6.1 4.5 6.1 9.4 5.1 6.4 17.1 6.6 6.6 11.1 2.8 7.0 0 1 2 3 4 5 6 7 2000 2003 2004 2005 2006 2007 2008 2009 2010 0 2 4 6 8 10 12 14 16 18 実質GDP成長率(%) 消費者物価上昇率(%)

3.3.1.2 東Kalimantan 州 (1) GDP 成長率と全国におけるウェート 東Kalimantan 州の GRDP(地域内総生産)成長率は全国の GDP 成長率に比して概ね低い。 全国のGDP 平均成長率 6%台に対し、この州の 2004~2010 年の GRDP 平均成長率がわずか 3.3%に過ぎない。その結果として、全国 GDP に占める同州の割合は 2004 年の 5.7%から 2010 年には 5.0%に低下し、インドネシア経済における同州の地盤沈下が明らかである。(図 3-15 参照) 出典:インドネシア中央統計局(BPS) 図 3-15 全国 GDP に占める東 Kalimantan 州の割合と同州 GRDP 成長率の推移 (2) 一人当たり平均 GDP と平均収入 同州一人当たり平均GDP は 2000 年の 3,390 万ルピアから 2009 年には 8,890 万ルピアに 上昇したが、石油・ガスセクターを除いた場合、2009 年の平均 GDP は 4,780 万ルピアにな り、石油・ガスの割合が半分に近い。同期間の一人当たり平均収入は1,290 万ルピアから 3,420 万ルピアに上昇し、こちらにも石油・ガスの割合が半分に近く、同州の経済活動における石 油・ガスの重要な地位が明らかである。(図 3-16 参照) 5.6 5.4 5.2 5.2 5.0 5.0 5.7 3.2 2.8 1.8 4.9 2.1 4.9 4.6 4.8 5.0 5.2 5.4 5.6 5.8 2004 2005 2006 2007 2008 2009 2010 0.0 1.0 2.0 3.0 4.0 5.0 6.0 GDPに占める割合 GRDPの成長率

出典:東Kalimantan 州統計局

図 3-16 東 Kalimantan 州一人当たりへいきん GDP と平均収入の推移

(3) Kalimantan 経済回廊の整備計画

ジャカルタにあるアセアンと東アジア経済研究所(Economic Research Institute for ASEAN and East Asia /ERIA)では、東アジアサミットで各国指導者が合意した「総合的なアジア開発 計画」(Comprehensive Asia Development Plan; CADP)の作成に向けての一連の研究を行い、 その一環として、ロジスティックス(物流)の強化がもたらす経済効果に関する研究を実施 した。この研究成果によると、現在域内各国間の経済コリドー(経済回廊)は6 本あるが、 これら6 本コリドーの開通が 2011~2020 年の 10 年間にもたらす国別、地域別累積経済効果 (2010 年の GDP に対する増加分で算出した増加率)では、東 Kalimantan 地域は残念ながら マイナスの結果が見込まれている地域であり、既存経済コリドーの強化から恩恵を受けられ ない地域となりそうである。図 3-17 に見るように、既存の経済コリドーは東 Kalimantan を バイパスする構図となり、この地域は取り残されることとなりかねない。 0 20 40 60 80 100 120 一人当たり平均GDP 石油・ガス含み 33.9 35.7 35.4 39.1 48.3 62.4 67.5 73.6 101.5 88.9 一人当たり平均GDP 石油・ガス除外 12.4 14 15.6 17 19.4 23.6 27.8 32.4 43.2 47.8 一人当たり平均収入 石油・ガス含み 12.9 13.6 13.4 15 18.4 23.8 25.7 28.3 39.1 34.2 一人当たり平均収入 石油・ガス除外 4.5 5.1 5.7 6.2 7.1 8.7 10.3 12 16.1 17.9 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Million Rupia

図 3-17 アセアン域内経済回廊と各地域に対する経済効果 一方、インドネシア政府は、自国内における「インドネシア加速・拡大経済発展マスター プラン(2011~2025 年)」を策定し、今後 15 年間に 6 つの経済回廊の整備を中心に経済発 展を加速させる中長期計画を打ち出した。そのうちの Kalimantan 経済回廊は「国家鉱物・ エネルギー資源生産加工センター」として位置づけられ、石油・天然ガス、石炭、パームオ イル、鉄鋼、ボーキサイト、木材という6 つの資源加工分野に発展のプライオリティが置か れている。この計画の実施は、前述した同州経済力の地盤沈下を食い止めるきっかけとして 期待されているが、新しい成長産業とビジネスモデルの創出がない限り、このような計画の 実現が難しいとも見られる。したがって、本プロジェクトで目指しているメガフロートの導 入による中小炭鉱石炭生産と流通の促進は同地域の新しい起爆剤になると見込まれる。 3.3.1.3 日本インドネシアの関係 インドネシアと日本の関係について、以下貿易、国内市場、投資3つの側面から概観する。 (1) 貿易関係 インドネシアの主要貿易相手国との関係において、日本はインドネシアの最大の輸出市場 であると同時に、二国間貿易総額についても日本は最大の貿易パートナーとなっている。も っとも、インドネシアの輸入品供給元においては、日本は中国、シンガポールに次いで第3 位となっている。(表 3-13 参照)

表 3-13 インドネシアの主要貿易相手国との関係 (単位:百万ドル) 2008年 2009年 2010年 2008年 2009年 2010年 ASEAN 27,171 24,624 33,348 40,992 27,742 39,038 シンガポール 12,862 10,263 13,723 21,789 15,550 20,241 日本 27,744 18,575 25,782 15,128 9,844 16,966 中国 11,637 11,499 15,693 15,247 14,002 20,424 米国 13,037 10,850 14,267 7,880 7,084 9,399 EU(12) 14,376 12,583 15,923 8,575 7,174 8,102 その他 30,193 28,116 39,043 19,586 15,433 21,493 全体合計 137,020 116,510 157,779 129,197 96,829 135,663 地域・国家 輸出(FOB) 輸入(CIF) 出典:インドネシア中央統計局(BPS) (2) エネルギー貿易関係 インドネシアと日本との貿易関係の中、エネルギー貿易の位置づけが注目に値する。日本 のエネルギー消費に対するインドネシアのエネルギー供給が重要な役割を果たしていると いえる。以下、日本のLNG、原油、石炭の輸入量におけるインドネシア分の割合を示す。 ① LNG 2010 年にインドネシアから日本に輸入された LNG は 181 億㎥で全体の 18.3%である。(表 3-14 参照) 表 3-14 日本の LNG 輸入に占めるインドネシアの割合(単位:million m3) 項目 2008 2009 2010e (%) 輸入合計 95,391 92,812 98,787 (100.0) マレーシア 18,675 17,583 20,464 (20.7) 豪州 17,044 17,423 18,548 (18.8) インドネシア 19,529 17,828 18,102 (18.3) カタール 11,333 11,206 10,809 (10.9) ブルネイ 8,554 8,376 8,317 (8.4) 出典:IEA 統計より作成 注: 2010 年のデータは予測の結果である。 ② 原油 日本の原油輸入に関しては、中東諸国とロシアは重要な供給源となっているが、インド ネシアからも2010 年には 4 百万トン以上の原油が輸入され、中東諸国とロシアに次いで、 全体の2.4%を占め、第 9 位の原油輸入国となっている。(表 3-15 参照)

表 3-15 日本の原油輸入に占めるインドネシアの割合(単位:1,000t) 項目 2008 2009 2010e (%) 輸入合計 190,726 169,199 170,440 100.0 サウジアラビア 58,033 54,813 52,063 30.5 UAE 45,757 38,575 37,971 22.3 イラン 20,993 16,988 14,980 8.8 カタール 16,474 13,925 13,579 8.0 ロシア 7,357 8,211 12,907 7.6 クウェート 18,492 15,736 12,771 7.5 イラク 2,635 4,089 5,974 3.5 オマン 4,322 6,179 4,933 2.9 インドネシア 5,213 3,363 4,159 2.4 出典:IEA 統計より作成 注: 2010 年のデータは予測の結果である。 ③ 石炭 石炭輸入を見ると、2010 年の実績では、一般炭と原料炭の両方ともインドネシアが豪州 に次いで第2 位に入り、それぞれ 16.7%、22.6%を占めている。(表 3-16 参照) 表 3-16 日本の石炭輸入に占めるインドネシアの割合(単位:1,000t) 項目 2008 2009 2010e (%) 一般炭 輸入合計 126,818 111,537 128,957 (100.0) 豪州 77,234 69,754 85,877 (66.6) インドネシア 23,276 21,733 21,480 (16.7) ロシア 6,656 6,176 10,155 (7.9) 中国 9,295 4,487 6,288 (4.9) カナダ 6,872 6,253 2,654 (2.1) 原料炭 輸入合計 57,584 52,514 57,680 (100.0) 豪州 36,144 3,386 32,703 (56.7) インドネシア 11,021 10,690 13,059 (22.6) カナダ 3,254 3,057 6,269 (10.9) 米国 586 377 2,591 (4.5) ロシア 2,961 2,664 1,939 (3.4) 出典:IEA 統計より作成 注: 2010 年のデータは予測の結果である。 (3) インドネシアの国内市場における日本ブランドの地位 インドネシアは「親日的なマーケット」といえる。とりわけ耐久消費財においては日本ブ