平成 29 年度 質の高いエネルギーインフラの海外展開に向けた

事業実施可能性調査事業

インドネシア

東部島しょ部におけるガス供給計画

~ 最終報告書 ~

2018年2月

東京ガス株式会社

エルエヌジージャパン株式会社

株式会社野村総合研究所

目 次

1. はじめに ... 1 1.1 インドネシアの東部における LNG 利活用推進の背景 ... 1 1.1.1 エネルギー消費の増加に伴う石油輸入による財政悪化 ... 1 1.1.2 インドネシア国内の LNG 生産地の現状、将来性 ... 3 1.1.3 小型 LNG 輸送 ... 4 1.1.4 石油ガス総局(MIGAS)による VPCC の発表 ... 5 1.1.5 日本としての事業機会 ... 6 1.2 インドネシアの東部島しょ部への LNG 配給の期待 ... 6 1.2.1 電化率 100%への貢献 ... 6 1.2.2 VPCC の抱える課題 ... 7 1.2.3 スラウェシ島におけるガス利活用の期待 ... 8 2.東部島しょ部における LNG 輸送に関する分析・課題の洗い出し ... 10 2.1 VPCC の計画内容詳細 ... 10 2.1.1 ClusterⅠ:パプア、西パプア ... 10 2.1.2 ClusterⅡ:マルク、北マルク、北スラウェシ、スラウェシ中部 ... 11 2.1.3 ClusterⅢ:東ヌサ・トゥンガラ、西ヌサ・トゥンガラ・南スラウェシ ... 12 2.1.4 ClusterⅣ:ナツナ・西カリマンタン... 13 2.2 VPCC の想定 LNG 輸送コスト ... 14 2.2.1 想定される LNG 船および ISO コンテナ輸送ついて... 14 2.2.2 VPCC を前提とした輸送コスト試算結果について ... 16 2.3 VPCC の輸送コスト低減に向けた課題 ... 20 2.3.1 見直しの考え方 ... 20 2.3.2 最適な輸送コストの試算結果 ... 26 2.3.3 インドネシア東部島しょ部の LNG 輸送(VPCC)の問題点及び今後の課題 ... 30 3. スラウェシ島主要地域の天然ガス供給計画の検討 ... 33 3.1 スラウェシ島の可能性 ... 33 3.2 東インドネシアにおける LNG・ガス利活用の可能性 ... 34 3.2.1 家庭用 ... 34 3.2.2 発電用、産業用 ... 35 3.2.3 LNG 需要が期待される地域 ... 36 3.3. 主要地域別に見たエネルギー消費・需要の状況 ... 39 3.3.1 北スラウェシ ... 39 3.3.2 中央スラウェシ ... 44 3.3.3 南スラウェシ ... 48 3.4 LNG 需要予測 ... 52 3.4.1 産業向け LNG 需要予測 ... 523.4.2 発電向け LNG 需要予測 ... 61 3.4.3 スラウェシ島における LNG 需要予測結果 ... 62 3.4.4 LNG 供給インフラ拠点を設置することが期待される地域 ... 66 3.4.5 LNG バンカリングの可能性について ... 67 4. 天然ガス供給インフラマスタープランの策定 ... 70 4.1 LNG・ガスインフラ整備の考え方... 70 4.1.1 スラウェシ島への LNG 導入 ... 70 4.1.2 LNG 調達、貯蔵、再ガス化、陸上輸送を含む天然ガス供給インフラの検討 ... 71 4.1.3 LNG 受入基地の方式の選定 ... 73 4.2 LNG 受入・貯蔵基地の候補地の選定 ... 74 4.2.1 現地調査 ... 74 4.2.2 候補地の選定 ... 81 4.3 天然ガス供給インフラマスタープラン案 ... 82 4.3.1 スラウェシ島への LNG 導入イメージ ... 82 4.3.2 北スラウェシ州(リクパン・ビトゥン地区) ... 83 4.3.3 南スラウェシ州(マカッサル・マロス地区) ... 85 4.3.4 中央スラウェシ州(パル地区) ... 86 4.4 インフラ建設に伴うリスク ... 86 5. 具体的地域のガス供給インフラ事業の評価 ... 87 5.1 天然ガス供給にあたっての前提条件の整理(需要、アセット関連除く) ... 87 5.1.1 天然ガス関連規制... 87 5.1.2 各種リスクへの対応 ... 92 5.2 CO2 削減効果及び環境性評価事業性評価 ... 95 5.2.1 CO2削減効果の試算 ... 95 5.2.2 環境性評価 ... 96 5.3 具体的な事業スキーム及び事業性評価 ... 107 5.3.1 事業スキーム・ファイナンススキームの具体化 ... 107 5.3.2 事業性評価 ... 109 5.4 我が国経済への波及効果、等 ... 111 5.4.1 日本企業が参画可能な事業 ... 111 5.4.2 日本企業が参画した場合の製品供給及びノウハウの活用... 112 6. 調査結果のまとめ ... 114 6.1 事業可能性検討の結果まとめ ... 114 6.2 インドネシア政府への提言 ... 115

1

1. はじめに

近年、アジア諸国同様にインドネシアの天然ガス需要は急速に伸びており、2020 年代に は、国内のガス供給では不足すると予想され、同国エネルギー鉱物資源省においても、LNG 輸入・インフラ整備の検討が喫緊の課題であり、各島間のLNG 輸送など、需要の開拓や、 効率的な天然ガスの輸送方法について更なる検討が必要となっている。具体的には、2016 年度に、東部島しょ部への LNG 供給に向けて、Virtual Pipeline Cluster Concept (VPCC)が策定され、ESDM が LNG 配給事業を主導するべく構想が示されたが、現時点、 事業性・経済性を踏まえた検討の深化が必要な状況にある。 また、インドネシア島しょ部で特に需要が見込まれるスラウェシ島を中心として、島し ょ部に対するガス供給計画についても、石油関連エネルギーを代替する手段として、合せ て検討していくことが求められていた。 これらを背景に、2017 年 1 月には、日尼間でのエネルギーフォーラムが開催され、日本 が長年蓄積したLNGの輸入に関するノウハウにより、インドネシアのような新たなLN G輸入国の導入に向けて支援・協力することが議論されている。 本報告書は、これまで日尼間で共有された課題に対し、VPCC の実現に向けた検討の深化、 スラウェシ島における天然ガス供給の可能性の調査、検証を進めることで、インドネシア における効率的なLNG供給に貢献するとともに、日本企業の事業展開に伴うインフラ輸 出につなげ、エネルギー安全保障の強化のみならず、国際競争力の維持または向上につな がることを目的としている。 また、報告書の終わりには、僭越ながら、調査から見えてきた課題や解決の方向性を明 示している。これらについては、上述の課題を担当する MIGAS(尼国石油ガス総局)へも提 示しており、当調査団としては、今後の LNG の導入、天然ガスの普及に向けての一助とな ることを期待する。

1.1 インドネシアの東部における LNG 利活用推進の背景

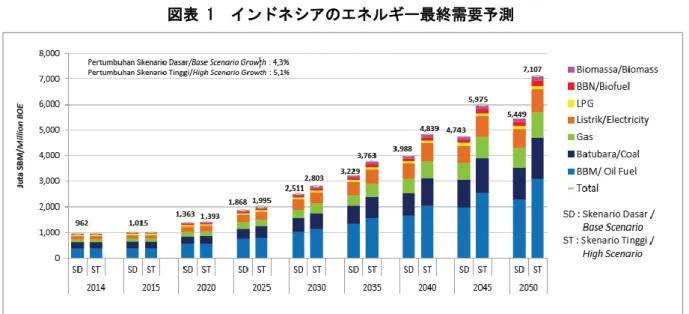

1.1.1 エネルギー消費の増加に伴う石油輸入による財政悪化 インドネシアのエネルギー事情は、人口増および経済成長を背景に増加の一途を辿って いる。下記の図は、インドネシアにおけるエネルギーの最終需要の将来予測を示している が、2015 年に約 1,000BOE(石油換算バレル)であった需要量は、2020 年には約 1,400BOE、 2030 年には、2,500BOE を超えると予測されている。なお、主な部門別の、エネルギー 需要の予測を見ると産業と運輸が需要の殆どを占めている。2

図表 1 インドネシアのエネルギー最終需要予測

出所: BPPT : OUTLOOK ENERGI INDONESIA 2016

図表 2 インドネシアの部門別エネルギー最終需要予測

出所: BPPT : OUTLOOK ENERGI INDONESIA 2016

インドネシアは、元々石油輸出国として OPEC(Organization of the Petroleum Exporting Countries:石油輸出国機構)に加盟していたが、石油生産量の減退と国内需 要の伸びから国内生産分だけでは足りなくなり、2004 年より石油純輸入国に転じた。過 去インドネシアでは、石油輸出収入を分配する名目で国内の一般消費者向けに販売される ガソリンや他燃料向けに補助金を適用してきたが、純輸入国に転じた後は年々増加する輸 入や補助金支出が財政の重荷となり、インフラ開発の遅れなどの要因となってきた。結果、 2014 年に就任したジョコ大統領は、状況改善のためガソリンへの補助金制度を廃止した。 昨今は油価下落の恩恵を受け、燃料補助金の負担は限定的だが、今後油価が上昇した際、 再び燃料補助金(ガソリン以外)の負担が増大することが懸念されている。

3 1.1.2 インドネシア国内の LNG 生産地の現状、将来性 インドネシア国内の既存 LNG 生産拠点及び計画或いは開発中の生産拠点は以下の図表 の通りであり、東インドネシアに集中している。その中心に位置するのは、スラウェシ島 (ドンギ・スノロ)であり、その西側には、ボンタン、東にはタングーといったLNG 生 産基地がある。 図表 3 インドネシア国内の LNG 生産拠点 インドネシア政府は、上記状況から、国家エネルギー政策(KEN:Kebijakan Energi Nasional)、また毎年 PLN が発行する長期電力供給事業計画(RUPTL:Rencana Usaha Penyediaan Tenga Listrik)において、石油・ディーゼルからガスへの電源燃料の転換を 計画している。

なお、現在の主な天然ガスの需要地はスマトラ島とジャワ島であり、今後の天然ガスの 供給先としての優先順位は、LNG・ガスの供給システムの整備が進んでいない、スラウェ シ島、また、その他の東部島しょ部となっている。

4

図表 4 インドネシアの一次エネルギー供給源割合推移(%)

出所: Ministry of Energy and Mineral

図表 5 インドネシアのガス利用予測

出所: BPPT : OUTLOOK ENERGI INDONESIA 2016

1.1.3 小型 LNG 輸送 近年、LNG の供給過多を背景に LNG のサプライヤーは、新規需要開拓の一つとして、 島しょ部等における小規模需要向けのLNG 供給に力を入れている。 ただし、これまでの大型LNG 受入ターミナルの開発とは異なり、複雑な輸送方式の採 用や、小型受入設備の設置といったエンジニアリングの側面で高コストとなりうる課題が あり、これまで各社が様々な新技術にアプローチしている。

例えば、FSRU(浮体式貯蔵再ガス化設備=Floating Storage and Regasification Unit) が挙げられる。FSRU とは、輸送されてきた LNG を陸上ではなく海上において貯蔵し、 42 42 38 39 31 9 15 20 20 25 17 16 19 18 19 3 2 3 3 2 1 1 1 1 1 29 24 19 20 21 0 0 0 0 0 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2000 2005 2010 2013 2015

バイオ燃料

バイオマス

地熱

水力

天然ガス

石炭

石油

5 リガスを行う設備である。この設備を用いることで、土地が必要となる陸上の受入基地を 採用することなく、より短期間で小規模需要地へ天然ガスを供給することができるように なると期待されている。実際に、世界各地でFSRU を利用した LNG 供給のプロジェクト が動いており、実績も存在する。また、輸送方式においても、LNG 用の ISO コンテナを コンテナ船やバージで簡易に輸送する等、小型LNG 輸送の技術開発は、各地の事情に合 わせ着実に進められている。 1.1.4 石油ガス総局(MIGAS)による VPCC の発表 先述のとおり、ガス利用促進の方針に従い、産業・人口が集中し、ガス需要の高いジ ャワ島・スマトラ島ではガスインフラ(ガスパイプラインネットワーク等)と LNG イ ンフラ(LNG 受入基地等)の開発が進んでいる。一方で、スラウェシ島を含むインドネ シア東部島しょ部では、その整備開発が進んでおらず、ガス利用は進まない状況にある。 そのような中で、インドネシア政府エネルギー鉱物資源省石油ガス総局(MIGAS)は、 2016 年に Virtual Pipeline Cluster Concept(VPCC)を検討していることについて、 カンファレンス等で公表した。VPCC は、対象とした 4 つ(ClusterⅠパプア、西パプア /ClusterⅡマルク、北マルク、北スラウェシ、スラウェシ中部/ClusterⅢ東ヌサ・トゥン ガラ、西ヌサ・トゥンガラ・南スラウェシ/ClusterⅣナツナ・西カリマンタン)の各地 域に点在する中小型のガス需要向けに LNG を全面的に配給するコンセプトである。当 初は2016 年中に本コンセプトを具体的な計画にまとめると MIGAS はコメントしてい たが、2017 年時点でも具体的な計画は発表されていない。

図表 6 Virtual Pipeline Cluster Concept(VPCC)の検討エリア

6 1.1.5 日本としての事業機会 このように LNG の供給インフラ整備を目指すインドネシアでは、今後、多くの新規設 備への投資が実施されていくことが期待される。それらの設備投資は日本企業にとっての 新たな事業機会でもある。当該調査事業については、まさにLNG 利活用でリードしてき た日本の技術や信頼に基づきMIGAS から依頼を受けたものであり、VPCC を実用に向け て検証すること、ならびに成長著しいスラウェシ島においてガス・LNG インフラの計画 を策定することの2点の実現可能性調査を行うこととなった。 LNG 調達の点では、日本は、世界の LNG 輸入量の 3 分の 1 を占める世界最大の国であ り、その調達ノウハウを活かすことが出来る可能性がある。また、受入施設や貯蔵設備に おいても、日本企業は数多くの実績があり、現在はそれら実績を活かした海外事業への展 開も行われている。輸送に関しても、数万 km のガス導管網の建設や遠隔地対応として LNG ローリー輸送事業のノウハウもある。エネルギーソリューションについても、産業 需要の活性化などを実施してきた経験を有する。 図表 7 日系企業の製品・設備、ノウハウの活用が期待される領域

1.2 インドネシアの東部島しょ部への LNG 配給の期待

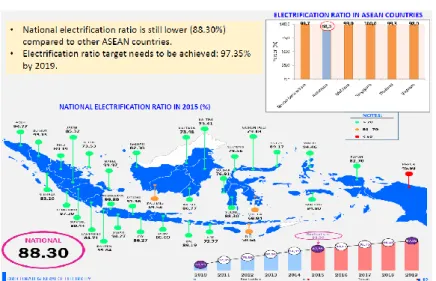

1.2.1 電化率 100%への貢献 以下は、現在のインドネシアの地域ごとの電化率を示しており、首都であるジャカルタ は、2015 年時点で 99.8%の電化率となっている。また、ジャワ島内で最も低い電化率地 域のジョグジャカルタでも 86.27%である。一方で、他の島においては、70%を下回る地 域もあり、パプア州においては、45.93%となっており、地域ごとの電化率には大きな差 がみられる。 このような現状に鑑み、インドネシア政府は、電化率を 2020 年に 100%に近づけると いう目標を掲げており、LNG 供給は、この電化率の向上へ貢献する燃料体としてその利 活用が求められている。 LNG調達 受入・貯蔵 輸送 エネルギー ソリューション 国内、国外からの安価な LNG調達 貯蔵タンク、再ガス化設備 点在する需要地へ最適な陸上輸送 具体的需要を発掘、 油からの燃料転換促進 日系企業の製 品・設備、ノウハ ウの活用が期待 される領域7

図表 8 インドネシアの地域別電化率

出所: Indonesia Long Term Electricity Roadmap @ 6th Annual Indonesia Independent Power

Producer (IPP) conference

1.2.2 VPCC の抱える課題 前述のとおり、MIGAS としては VPCC は未だコンセプト段階であり、実用化に向けて 課題を克服していかなければならないという認識である。具体的な課題としては、東部島 しょ部へLNG を輸送運搬する際に発生するコストの抑制がある。既に、インドネシア国 内のLNG 輸送コスト及びリガス・コスト(受入基地コスト)は、下図の一例のとおり、 他国と比較し高い水準にあり、このままでは東部島しょ部のLNG 利活用が進まない状況 にあるため、同コストを抑えるソリューションが課題となっている。 図表 9 LNG 価格構成の国別比較 出所:Total プレゼン@IndoGas2017 インドネシア国内の小型LNG 輸送の事例として、バリ島・ブノア FSU/FRU 向け LNG 輸送事業が既に運開している。当該事業は、標準サイズよりも小型のLNG 船(Triputra、

8 容量:22,500m³)を活用しているが、島しょ国インドネシア、特にインドネシア東部に ある経済規模の小さな多数の島々向けの輸送では、同様の小型LNG 船あるいはそれに類 する技術の活用が有効であり、これらの活用を前提にしたコストシミュレーションが必要 になってくる。本報告書では、これら小型LNG 輸送事業にも携わっている知見・ノウハ ウを活かし、VPCC に対し実用手段の提言を行っている。 1.2.3 スラウェシ島におけるガス利活用の期待 スラウェシ島は、インドネシアの中央に位置し、インドネシアの LNG 生産拠点である ボンタン、タングーから距離的に近い。さらにスラウェシ島内にもLNG 生産拠点(ドン ギ・スノロ)を有しており、LNG へのアクセスにおいて優位性のある島である。先の VPCC においても、LNG を再出荷できるハブとなる拠点が、幾つか置かれることとなっており、 東インドネシアへのLNG 供給の鍵となる場所でもある。 また、経済の観点では、スラウェシ島は、ジャワ・スマトラにつぐ人口規模を有し、近 年の経済成長率は全土で最も高い地域となっている。既に工業団地や幾つかの工場も操業 し、また、現在開発中の工業団地の計画等も公開されており、引き続き、成長率の高い島 として期待される。しかしながら、先にも述べたとおり、スラウェシ島内は石油関連の配 給インフラは整備されているが、LNG・ガスの利活用は、ドンギ・スノロやセンカンとい ったガス生産地周辺の極一部に留まっており、例えば軽油からの燃料転換を全面的に行え るようなガス・LNG インフラの整備は行われていない。本報告書では、スラウェシ島に おける天然ガス利活用の可能性について調査し、インフラ整備の事業可能性について検証 している。 図表 10 スラウェシ島の位置 スラウェシ島

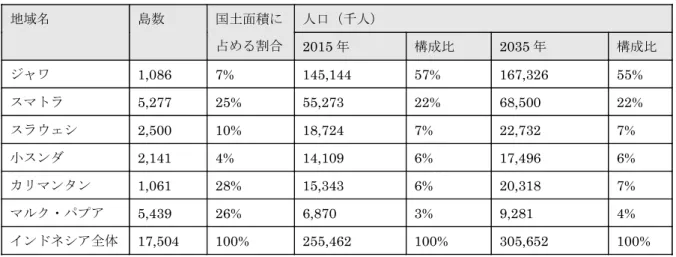

9 図表 11 インドネシアの地域別人口 地域名 島数 国土面積に 占める割合 人口(千人) 2015 年 構成比 2035 年 構成比 ジャワ 1,086 7% 145,144 57% 167,326 55% スマトラ 5,277 25% 55,273 22% 68,500 22% スラウェシ 2,500 10% 18,724 7% 22,732 7% 小スンダ 2,141 4% 14,109 6% 17,496 6% カリマンタン 1,061 28% 15,343 6% 20,318 7% マルク・パプア 5,439 26% 6,870 3% 9,281 4% インドネシア全体 17,504 100% 255,462 100% 305,652 100%

出所:Central Bureau of Statistics

図表 12 インドネシアの地域別 GDP 地域名 2015 年実質 GDP (10 億ルピア) 構成比 GDP 年平均成長率 (2010-15 年) ジャワ 6,791,876 58% 11.6% スマトラ 2,587,734 22% 11.0% カリマンタン 949,239 8% 9.2% スラウェシ 689,912 6% 14.1% 小スンダ 356,397 3% 11.4% マルク・パプア 275,994 2% 8.3% インドネシア全体 11,651,153 100% 11.3%

10

2.東部島しょ部における LNG 輸送に関する分析・課題の洗い出し

2.1 VPCC の計画内容詳細

以降に示すCluster 別の図表の黄色線は ISO コンテナの輸送ルート、オレンジ線は LNG 船による輸送ルートを表している。Cluster 別の図内における各記号の意味は以下の通り。 記号意味 FSU / FSRU 液化基地 精錬所 陸上 LNG 受入基地 ISO タンク受入基地 発電所

2.1.1 ClusterⅠ:パプア、西パプア

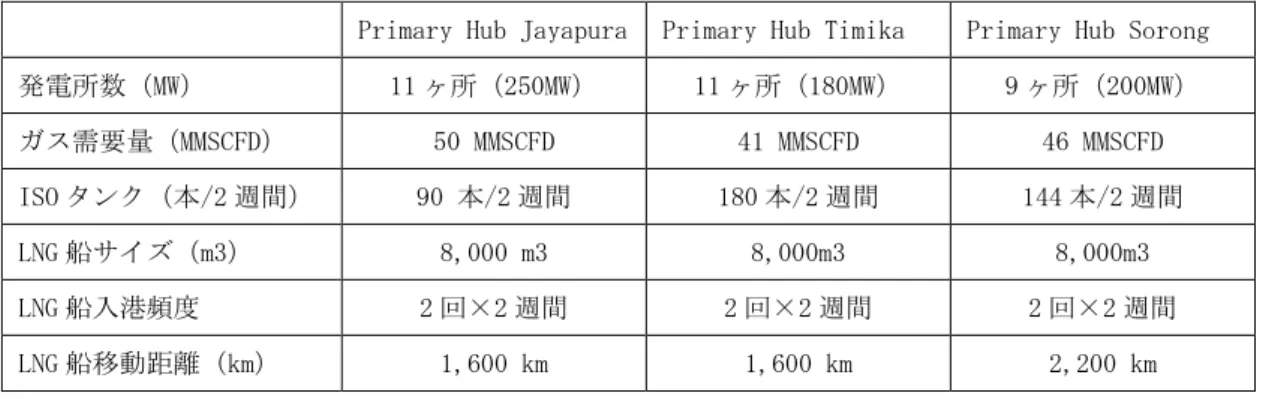

ClusterⅠの対象エリアは、パプア・西パプアとなっており、下図の通り LNG ハブ基地 (Primary Hub)を Sorong と Jayapura と Timika の計 3 ヶ所に設置し、各 Primary Hub 経由小型LNG 船或いは ISO タンクによって、最終消費地まで LNG を運搬するコンセプ トとなっている。ClusterⅠにおける Primary Hub 別の VPCC 前提条件は以下の通りで ある。

図表 13 ClusterⅠにおける Primary Hub 別の VPCC 前提条件

Primary Hub Jayapura Primary Hub Timika Primary Hub Sorong 発電所数(MW) 11 ヶ所(250MW) 11 ヶ所(180MW) 9 ヶ所(200MW) ガス需要量(MMSCFD) 50 MMSCFD 41 MMSCFD 46 MMSCFD ISO タンク(本/2 週間) 90 本/2 週間 180 本/2 週間 144 本/2 週間 LNG 船サイズ(m3) 8,000 m3 8,000m3 8,000m3 LNG 船入港頻度 2 回×2 週間 2 回×2 週間 2 回×2 週間 LNG 船移動距離(km) 1,600 km 1,600 km 2,200 km 図表 14 VPCC ClusterⅠの検討エリア 出所: MIGAS

11

2.1.2 ClusterⅡ:マルク、北マルク、北スラウェシ、スラウェシ中部

ClusterⅡの対象エリアは、マルク、北マルク、北スラウェシ、スラウェシ中部となって おり、下図の通りLNG ハブ基地(Primary Hub)を Manado と Ambon と Maba の計 3 ヶ所に設置し、各Primary Hub 経由小型 LNG 船或いは ISO タンクによって、最終消費 地までLNG を運搬するコンセプトとなっている。ClusterⅡにおける Primary Hub 別の VPCC 前提条件は以下の通りである。

図表 15 ClusterⅡにおける Primary Hub 別の VPCC 前提条件

Primary Hub Manado Primary Hub Ambon Primary Hub Maba 発電所数(MW) 3 ヶ所(450MW) 9 ヶ所(200MW) 12 ヶ所(225MW) ガス需要量(MMSCFD) 46 MMSCFD 32 MMSCFD 147 MMSCFD ISO タンク(本/2 週間) ‐本/2 週間 255 本/2 週間 198 本/2 週間 LNG 船サイズ(m3) 8,000 m3 8,000m3 8,000m3 LNG 船入港頻度 1 回×2 週間 ‐回×2 週間 1 回×2 週間 LNG 船移動距離(km) 580 km ‐km 1,000 km 図表 16 VPCC ClusterⅡの検討エリア 出所: MIGAS

12

2.1.3 ClusterⅢ:東ヌサ・トゥンガラ、西ヌサ・トゥンガラ・南スラウェシ

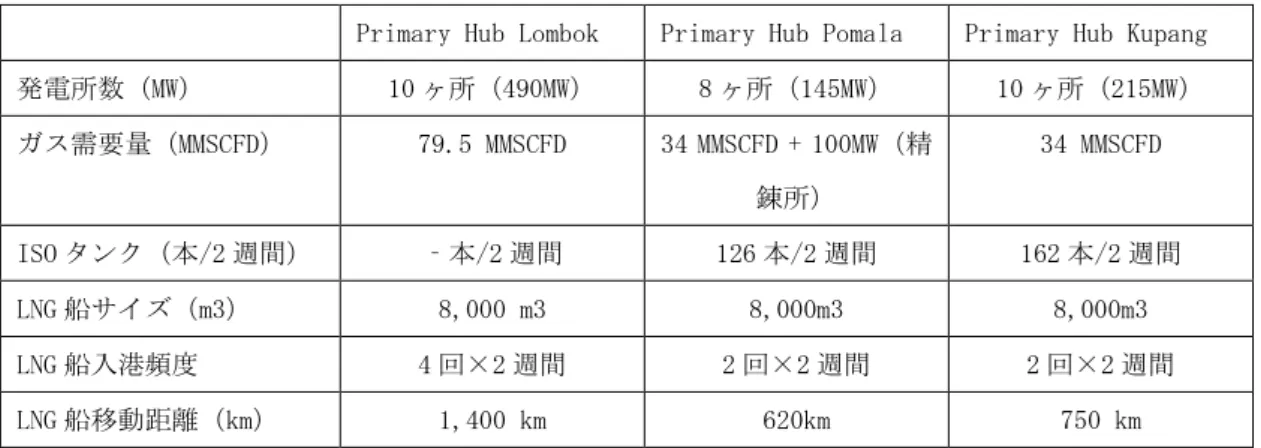

ClusterⅢの対象エリアは、東ヌサ・トゥンガラ、西ヌサ・トゥンガラ・南スラウェシと なっており、下図の通りLNG ハブ基地(Primary Hub)を Lombok と Pomala と Kupang の計3 ヶ所(Makassar にも Primary Hub の記載があるものの、その先に輸送されてい る様子がないため対象からは外している)に設置し、各Primary Hub 経由小型 LNG 船 或いはISO タンクによって、最終消費地まで LNG を運搬するコンセプトとなっている。 ClusterⅢにおける Primary Hub 別の VPCC 前提条件は以下の通りである。

図表 17 ClusterⅢにおける Primary Hub 別の VPCC 前提条件

Primary Hub Lombok Primary Hub Pomala Primary Hub Kupang 発電所数(MW) 10 ヶ所(490MW) 8 ヶ所(145MW) 10 ヶ所(215MW) ガス需要量(MMSCFD) 79.5 MMSCFD 34 MMSCFD + 100MW(精 錬所) 34 MMSCFD ISO タンク(本/2 週間) ‐本/2 週間 126 本/2 週間 162 本/2 週間 LNG 船サイズ(m3) 8,000 m3 8,000m3 8,000m3 LNG 船入港頻度 4 回×2 週間 2 回×2 週間 2 回×2 週間 LNG 船移動距離(km) 1,400 km 620km 750 km 図表 18 VPCC ClusterⅢの検討エリア 出所: MIGAS

13

2.1.4 ClusterⅣ:ナツナ・西カリマンタン

ClusterⅣの対象エリアは、ナツナ・西カリマンタンとなっており、下図の通り LNG ハ ブ基地(Primary Hub)を Pontianak の計 1 ヶ所に設置し、Primary Hub 経由小型 LNG 船によって、最終消費地までLNG を運搬するコンセプトとなっている。ClusterⅣにおけ るPrimary Hub 別の VPCC 前提条件は以下の通りである。

図表 19 ClusterⅣにおける Primary Hub 別の VPCC 前提条件

Primary Hub Pontianak 発電所数(MW) 5 ヶ所(495MW) ガス需要量(MMSCFD) 49 MMSCFD ISO タンク(本/2 週間) ‐本/2 週間 LNG 船サイズ(m3) 8,000 m3 LNG 船入港頻度 1 回×2 週間 LNG 船移動距離(km) 475 km 図表 20 VPCC ClusterⅠの検討エリア 出所: MIGAS

14

2.2 VPCC の想定 LNG 輸送コスト

2.2.1 想定される LNG 船および ISO コンテナ輸送ついて VPCC で置かれている条件は、2.1 に記載したものが全てであり、この条件だけでは輸 送にかかる具体的なコストを算出することは難しい。今回は、可能な限り現実的な試算 を行い、課題を洗い出したい目的があったため、一部 MIGAS にデータ提供を依頼し、ま た助言を受けているが、受領できなかったデータについては、想定として試算に織り込 んでいる。想定した条件としては、以下の通り追加している。 ① ハブ~需要地までの LNG 船での輸送 VPCC では、ハブ~需要地間の輸送に使われる LNG 船を 8,000m3とされている。8,000m3 の LNG 船の仕様及び輸送コストの試算にあたっては、サイズの近い標準的な LNG 船の仕 様(下表)を引用し、計算を実施した。 図表 21 8,000m3LNG 船の仕様 CAPEX (Mil USD) OPEX (Mil USD/year) 速度 (kts) 航海時バンカー使用量 (MT/day) 停泊時バンカー使用量 (MT/day) 8000 m3 LNGC 40 2.5 14 15.8 4.2 輸送コストを計算する上で必要となる CAPEX の Repayment については期間 20 年、金利 7.0%、元利均等返済、IRR については 11%の前提を置いている。輸送量に応じて変動す る燃料費(Bunker price)及び 8,000m3LNG 船の港費(Port charge)については、下表の内容を前提としている。特に港費については、今回使用する LNG 船のサイズ及びイン ドネシア国内で航海している同 LNG 船サイズと同等のコンテナ船の港費取扱い等の実績 から妥当と思われる想定額を置いている。また、OPEX と港費については年率 1.5%でイ ンフレするという前提を置いている。

図表 22 燃料費及び港費の前提 Bunker price 350 USD/MT Port charge 10,000 USD/vsl/port

VPCC で定められたミルクラン輸送のコンセプト、ルートに従い、1 航海毎に 8,000m3 満船積み(最大積載率 97%前提)の LNG 船が、各ハブ内の全需要地を順に回り、需要量 比に応じて按分した LNG 量を荷揚するというオペレーション前提を置いた。また、各港 における荷役期間は 1 日かかるものと仮定している。 ② ハブ~需要地までの ISO コンテナでの輸送 VPCC では、一部の地域に LNG の ISO コンテナを活用した輸送方法が示されている。し かしながら、輸送ルート及び ISO コンテナ本数のみが提示されており、試算に必要とな るコンテナ容量やガス供給計画等については検討が不十分であると分かる。そのため、

15 本計算では、ISO コンテナの仕様について、一般的に流通している 40ft コンテナを採用 するとともに、輸送方法として ISO コンテナをタンクバージに積載し、タグボートで同 バージを曳航して各需要地に輸送するというオペレーション前提を置いた。試算に活用 したタンクバージ、タグボートの仕様は以下表の通りである。 図表 23 ISO コンテナの仕様 CAPEX (Mil USD) Capacity (m3/tank) OPEX (USD/year) ISO tank 0.1 41.67 1,000 図表 24 ISO コンテナバージ、タグボートの仕様 CAPEX (Mil USD) OPEX (Mil USD/year) 速度 (kts) 航海時バンカー使用量 (MT/day) 停泊時バンカー使用量 (MT/day) ISO tank barge 3 0.3 - - -Tug for ISO barge 7 1.0 7 21.0 4.2

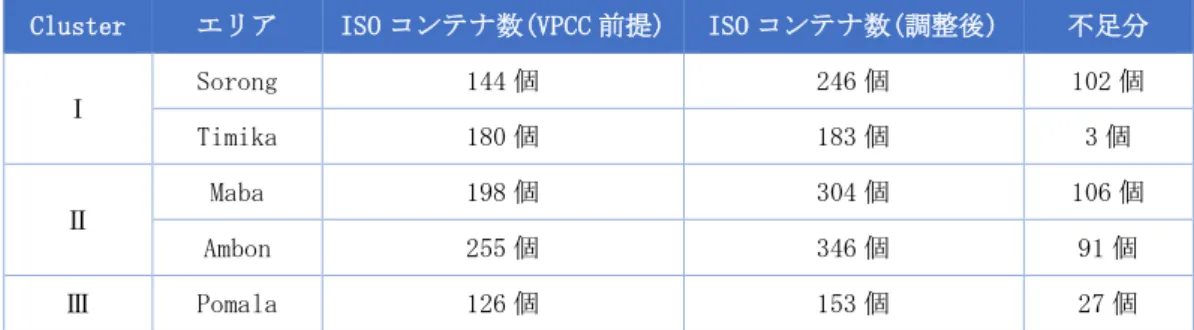

CAPEX の Repayment、IRR、OPEX、燃料費(Bunker)及び港費(Port charge)について は、先述の「①ハブ~需要地までの LNG 船での輸送」と同じ前提を置いた。 また、ISO コンテナによる LNG 輸送は、その需給調整が複雑となり、コンテナ本数は、 LNG の充填段階のもの、海上輸送段階のもの、再ガス化・供給段階のもの等の各オペレ ーションが最も効率的かつ最小限の設備投資となるよう計画し、ガスが不足することな くロジスティクスを設定していく必要がある。加えて、実航路が存在するか、港が整備 されているか等の現地調査も詳細に行う必要があるが、今回の調査期間においては、仮 定を置くしかない状況にあり、このため、簡易な事業モデルとして、最低でも必要なバ ージの数+1 セット(バージ隻数×1 セット+需要地用 1 セット)に分けて運ぶことで需 給バランスが成立すると仮定した。 例えば、下図はハブ基地である Sorong 港を中心に ISO コンテナによって輸送を行うエ リアのオペレーションイメージ図であるが、バージ隻数が 2 隻のため、ISO コンテナは 合計で 3 セット(A、B、C)必要となる。下図では、セット A が各需要地にてパイプライ ンに接続、セット B、C がバージに積載されている。 本調査で、上記の簡易なモデルで独自のシミュレーションを行った結果、Cluster 内 の一部の配送ルートでは VPCC に提示された ISO コンテナの個数では不足する結果となり、 需要量を満たすことができないエリアが生じたため、需要量を満たすことを前提に、ISO コンテナの個数を追加している。ISO コンテナが不足しているエリアは下表の通り。

16

図表 25 ClusterⅠ Primary Hub Sorong 輸送ルート

図表 26 各エリアの ISO コンテナ数及び不足分

Cluster エリア ISO コンテナ数(VPCC 前提) ISO コンテナ数(調整後) 不足分

Ⅰ Sorong 144 個 246 個 102 個 Timika 180 個 183 個 3 個 Ⅱ Maba 198 個 304 個 106 個 Ambon 255 個 346 個 91 個 Ⅲ Pomala 126 個 153 個 27 個 2.2.2 VPCC を前提とした輸送コスト試算結果について VPCC の各 Cluster における単位 mmbtu 当たりの輸送コストを試算した。本項では調査 団の知見を活用し、仮説に基づき VPCC の輸送コスト検証を行った結果を記載する。 まず、輸送コストの構造について簡単に説明する。一般的に海運業界における輸送コ ストは間接船費(CAPEX)及び直接船費(OPEX)で構成される船費と、運航に応じて発生 する運航費に分かれ、単位輸送コスト(Unit Freight Cost)は次式で表すことができる。

UFC(Unit Freight Cost) = 𝐶𝐴𝑃𝐸𝑋 + 𝑂𝑃𝐸𝑋 +運航費

輸送数量 CAPEX : 間接船費(金利、船舶税、本船減価償却費、船主利益) OPEX : 直接船費(船員費、船用品費、修繕費、潤滑油費、その他) 運航費 : 燃料費、港費 輸送数量: 体積(m3)、熱量(mmbtu)等 上式の通り、単位輸送コストは CAPEX、OPEX、運航費の和に比例するため、何れかの 要素に削減余地がないか検証していく必要がある。本調査における仮説としては、上式

17 において船の稼働率を上げる、港費を下げる(寄港に伴う費用を下げる)ことが輸送コ ストの低減に繋がると考えており、需要地への輸送方法を見直すことで、より現実的な 計画の提案になると想定している。 同じ仕様の船であれば、船の建造に係るコストである CAPEX は一定であり、今回調査 の結果、たとえ輸送ルートや寄港回数が異なったとしても、船を運航・維持するために 必要な経費である OPEX はほぼ一定であることが分かった。一方、運航費を構成する要素 である燃料費は航海日数に、港費は寄港回数に比例して増加する。 上述のような仮説に基づき、本項では VPCC における船の稼働率、輸送コストを構成す る要素の比率に焦点を当てて検証を行う。 ① 各 Cluster における LNG 船の稼働率 VPCC の輸送コストを試算した際の稼働率について、以下の通り表に示す。 図表 27 各 Cluster における船の稼働率 Cluster エリア 輸送方式 稼働率 Ⅰ Sorong LNG 船 38.2% ISO 79.4% Jayapura LNG 船 51.3% ISO 76.6% Timika LNG 船 72.7% ISO 85.7% Ⅱ Manado LNG 船 15.8% Maba LNG 船 94.2% ISO 88.6% Ambon(西) ISO 75.4% Ambon(東) ISO 81.12 Ⅲ Lombok LNG 船 85.3% Kupang LNG 船 35.6% ISO 67.1% Pomala LNG 船 57.4% ISO 82.0% 上記の通り、VPCC で示されている各 Cluster において、LNG 船、ISO コンテナともに 総じて稼働率は高いという結果となった。つまり LNG 需要量に対し、適切に輸送方法が 選択されているということが分かった。ただし、Manado(15.8%)、Kupang(35.6%)、Sorong (38.2%)等は、稼働率が低くなっており、このハブ基地を含むルートについては、他の 需要を取り込む等の改善や工夫の余地が残る。

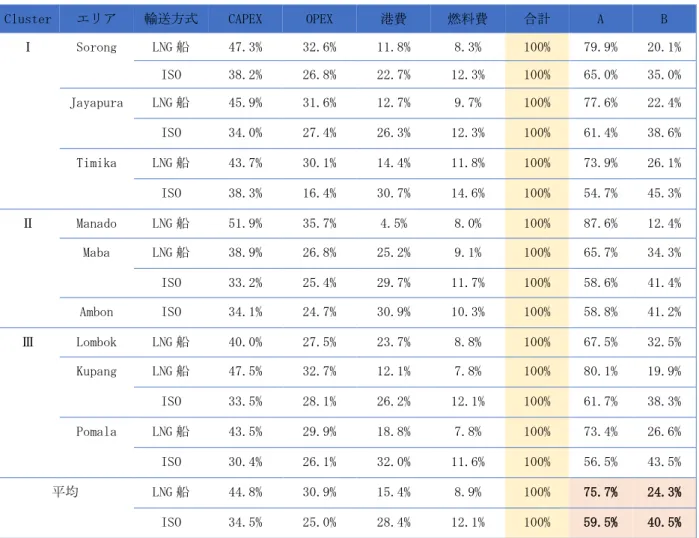

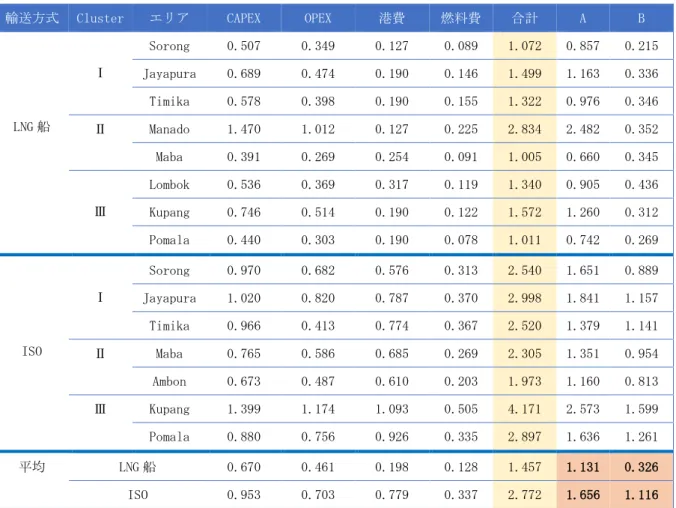

18 (輸送方式)を見直すことの優先順位は低く、提案の必要性はないものと考える。 ② 輸送コストの構成要素及び運航費について 各 Cluster 毎に計算した輸送コスト(合計)及び各要素の構成は以下の通りである。 なお、A(固定要素)=CAPEX+OPEX、B(変動要素:運航費)=港費+燃料費 という定義を示し、輸送コストの構成比率の大小を分かり易くしている。 図表 28 各 Cluster の構成要素別輸送コスト 単位:(USD/mmbtu) 注)A(固定要素)=CAPEX+OPEX、B(変動要素:運航費)=港費+燃料費

Cluster エリア 輸送方式 CAPEX OPEX 港費 燃料費 合計 A B Ⅰ Sorong LNG 船 0.507 0.349 0.127 0.089 1.072 0.857 0.215 ISO 0.970 0.682 0.576 0.313 2.540 1.651 0.889 Jayapura LNG 船 0.689 0.474 0.190 0.146 1.499 1.163 0.336 ISO 1.020 0.820 0.787 0.370 2.998 1.841 1.157 Timika LNG 船 0.578 0.398 0.190 0.155 1.322 0.976 0.346 ISO 0.966 0.413 0.774 0.367 2.520 1.379 1.141 Ⅱ Manado LNG 船 1.470 1.012 0.127 0.225 2.834 2.482 0.352 Maba LNG 船 0.391 0.269 0.254 0.091 1.005 0.660 0.345 ISO 0.765 0.586 0.685 0.269 2.305 1.351 0.954 Ambon ISO 0.673 0.487 0.610 0.203 1.973 1.160 0.813 Ⅲ Lombok LNG 船 0.536 0.369 0.317 0.119 1.340 0.905 0.436 Kupang LNG 船 0.746 0.514 0.190 0.122 1.572 1.260 0.312 ISO 1.399 1.174 1.093 0.505 4.171 2.573 1.599 Pomala LNG 船 0.440 0.303 0.190 0.078 1.011 0.742 0.269 ISO 0.880 0.756 0.926 0.335 2.897 1.636 1.261 平均 LNG 船 0.670 0.461 0.198 0.128 1.457 1.131 0.326 ISO 0.953 0.703 0.779 0.337 2.772 1.656 1.116

19

図表 29 各 Cluster の輸送コスト構成要素の比率 単位:(%)

注)A(固定要素)=CAPEX+OPEX、B(変動要素:運航費)=港費+燃料費

Cluster エリア 輸送方式 CAPEX OPEX 港費 燃料費 合計 A B Ⅰ Sorong LNG 船 47.3% 32.6% 11.8% 8.3% 100% 79.9% 20.1% ISO 38.2% 26.8% 22.7% 12.3% 100% 65.0% 35.0% Jayapura LNG 船 45.9% 31.6% 12.7% 9.7% 100% 77.6% 22.4% ISO 34.0% 27.4% 26.3% 12.3% 100% 61.4% 38.6% Timika LNG 船 43.7% 30.1% 14.4% 11.8% 100% 73.9% 26.1% ISO 38.3% 16.4% 30.7% 14.6% 100% 54.7% 45.3% Ⅱ Manado LNG 船 51.9% 35.7% 4.5% 8.0% 100% 87.6% 12.4% Maba LNG 船 38.9% 26.8% 25.2% 9.1% 100% 65.7% 34.3% ISO 33.2% 25.4% 29.7% 11.7% 100% 58.6% 41.4% Ambon ISO 34.1% 24.7% 30.9% 10.3% 100% 58.8% 41.2% Ⅲ Lombok LNG 船 40.0% 27.5% 23.7% 8.8% 100% 67.5% 32.5% Kupang LNG 船 47.5% 32.7% 12.1% 7.8% 100% 80.1% 19.9% ISO 33.5% 28.1% 26.2% 12.1% 100% 61.7% 38.3% Pomala LNG 船 43.5% 29.9% 18.8% 7.8% 100% 73.4% 26.6% ISO 30.4% 26.1% 32.0% 11.6% 100% 56.5% 43.5% 平均 LNG 船 44.8% 30.9% 15.4% 8.9% 100% 75.7% 24.3% ISO 34.5% 25.0% 28.4% 12.1% 100% 59.5% 40.5% 上記表の通り、LNG 船輸送の場合は全ての Cluster の平均で、A は 75.7%、B は 24.3%、 ISO コンテナ輸送の場合、A は 59.5%、B は 40.5%となった。輸送コストに占める運航 費の比率は高く、この点の効率化による低減が必要とわかる。 さらに、そのうち港費については、LNG 船の運航費の約 63%、ISO コンテナの運航費 の約 70%を占めており、VPCC の計算においては、港費(寄港回数)が与える影響がかな り大きくなっていると考えられる。 この要因は、VPCC における LNG 船の輸送において、1 回の運航で複数回寄港するミル クラン方式が採用されている点にあり、輸送方法の見直しの余地があると考える。 なお、航海日数に比例して増加する燃料費は、全ての Cluster の平均で LNG 船の輸送 コストに占める割合が 8.9%、ISO コンテナ輸送では 12.1%と、他の要素と比較してそ れほど高いものではない。影響度はそれほど大きくないものの、当該費用は輸送ルート の工夫により総航海日数を短くできれば、削減されることとなる。 また、ISO コンテナ輸送は、LNG 船輸送と比較すると輸送コストが高かった。また、特 に単位熱量当たりの CAPEX 及び港費が高くなっていることが分かった。この結果は、ISO

20 コンテナで輸送するエリアの各需要地における需要数量が少ない(単位輸送コストを計 算する式の分母が小さい)ことに起因するが、別途、ほぼ同じ輸送数量を対象とした場 合の比較検証においても、ISO コンテナの CAPEX が LNG 船のものよりも高くなることが 分かった。 さらに、港費の観点では、LNG 船輸送の単位熱量当たり港費が平均 0.198USD/mmbtu で あるのに対し、ISO コンテナ輸送が平均 0.779USD/mmbtu であり、ISO コンテナ輸送の港 費が約 4 倍と大幅に高い結果となった。これは、2.2.1 でも説明した通り、ISO コンテナ の輸送は複数のコンテナバージで小ロット輸送を行う必要があり、LNG 船輸送と比較し て寄港回数が増加することによるものであった。ISO コンテナは、大規模な LNG 受入施 設を必要としないため、少需要地への LNG 輸送に適しているが、ある一定以上の輸送量 をターゲットにすると、競争力を失う結果となるため、実事業化においては十分にコス トを抑制できる条件かどうか、詳細設計の中で精査していく必要がある。

2.3 VPCC の輸送コスト低減に向けた課題

2.3.1 見直しの考え方 ・ 輸送方法について 本項で述べる輸送方法とは、輸送ルートならびに輸送手段のことを指す。VPCC の輸送 コストをさらに低減する目的で、LNG 船の稼働率を上げる、寄港回数を下げることに繋 がる様に、以下項目について、見直しを実施した。 図表 30 見直しを実施した項目一覧 見直し項目 供給対象エリア及び輸送ハブのロケーション選定(輸送ルート) 輸送手段の選択 LNG 配給方式の選定(輸送ルート) 供給対象エリア及び輸送ハブのロケーション選定 今回の試算では、一例として、輸送ハブ基地をスラウェシ島に置いた。このうち、特 に都市として大きく、エネルギー消費が高いと思われる Manado、Makassar をハブ基地の ロケーションに選定し、島外の供給対象エリアへ LNG を配送するというコンセプトであ る。なお、VPCC においても、当該箇所はハブ基地となっている。同ロケーションをハブ 基地とし、VPCC のクラスター配給の概念を踏襲しつつ、輸送先及び輸送ルートの見直し を行った。 輸送手段の調査 VPCC の輸送コスト低減を目的とした小型 LNG 輸送技術が開発されつつあることを背景 に、LNG 船輸送、LNG バージ(蓄圧式タイプ C タンク搭載)を利用した輸送、ISO コンテ ナ(複数の ISO コンテナ 40ft をコンテナ船で輸送)を利用した輸送、の Pros/Cons を改21 めて分析した。各輸送手段の Pros/Cons は下表の通り。 図表 31 各輸送手段の比較 輸送手段 Pros Cons LNG 船輸送 (タイプ C) LNG バージ船、ISO コンテナ輸送船と 比 較 し て 航 行 ス ピ ー ド が 速 い ( 約 12~14 ノット)。 LNG バージ船、ISO コンテナ輸送船と比較 すると、推進機関(エンジン等)及びタ ンクを搭載しているため、喫水が深く、 入港先を選ぶ。 船舶登録となり、5 年に 2 回の乾ドックが 必要。また、当該期間は代替船の手配が 必要。 ISO コンテナ 輸送 LNG 船が入れない水深が浅いエリアで あっても、輸送が可能。 一般コンテナの荷揚げ作業と同様の オペレーションで受入が可能なため、 LNG 船輸送では必要となる LNG 受入基 地が不要。 ISO コンテナに LNG を充填するための設備 が LNG 積地基地に必要。 1 本に充填可能な数量が少量なため、供給 対象の需要が大きい場合大量の本数が必 要となる。 充填可能数量に対して、1 本のコンテナ本 体価格が高額。 揚地にガントリークレーン他コンテナ取 扱いのための港湾環境が必要。 LNG バージ (タイプ C) 輸送 LNG 船が入れない水深が浅いエリアで あっても輸送が可能。 海上構造物登録することで、LNG 船で は必要となる 5 年に 2 回の乾ドックが 不要。 LNG 船と比較すると航行スピードが遅い ため(約 7 ノット)、遠距離輸送には不向 き。 一般 LNG 船と比較すると航行時の安定性 に欠けるため、海象条件によっては航海 できない。 バージ船の曳船/押船となるタグボート が必要。 浅瀬の環境には対応は出来るものの、揚 地では LNG 船と同レベルの港湾環境が受 入に求められる。 先の VPCC に定められた前提に従い LNG 船及び ISO コンテナを利用した輸送のコスト試 算を実施。2.2.3 でも示した各 Cluster の構成要素別輸送コストの結果を、輸送方式別 (ISO コンテナ、LNG 船)に並べ変えたリストを下表に示す。

22

図表 32 VPCC 前提の輸送方式別輸送コスト

輸送方式 Cluster エリア CAPEX OPEX 港費 燃料費 合計 A B

LNG 船 Ⅰ Sorong 0.507 0.349 0.127 0.089 1.072 0.857 0.215 Jayapura 0.689 0.474 0.190 0.146 1.499 1.163 0.336 Timika 0.578 0.398 0.190 0.155 1.322 0.976 0.346 Ⅱ Manado 1.470 1.012 0.127 0.225 2.834 2.482 0.352 Maba 0.391 0.269 0.254 0.091 1.005 0.660 0.345 Ⅲ Lombok 0.536 0.369 0.317 0.119 1.340 0.905 0.436 Kupang 0.746 0.514 0.190 0.122 1.572 1.260 0.312 Pomala 0.440 0.303 0.190 0.078 1.011 0.742 0.269 ISO Ⅰ Sorong 0.970 0.682 0.576 0.313 2.540 1.651 0.889 Jayapura 1.020 0.820 0.787 0.370 2.998 1.841 1.157 Timika 0.966 0.413 0.774 0.367 2.520 1.379 1.141 Ⅱ Maba 0.765 0.586 0.685 0.269 2.305 1.351 0.954 Ambon 0.673 0.487 0.610 0.203 1.973 1.160 0.813 Ⅲ Kupang 1.399 1.174 1.093 0.505 4.171 2.573 1.599 Pomala 0.880 0.756 0.926 0.335 2.897 1.636 1.261 平均 LNG 船 0.670 0.461 0.198 0.128 1.457 1.131 0.326 ISO 0.953 0.703 0.779 0.337 2.772 1.656 1.116 上記輸送手段の Pros/Cons 及び LNG 船と ISO コンテナの試算結果から、以下 3 点が見 直しの提案における重要な点となるが、実際の適用には、エンジニアリングの観点から の検証が必要であり、今回調査では比較検討に留めている。 LNG バージ輸送 ISO コンテナ輸送と同じ様に水深の浅いエリアにも輸送可能な特徴を持つ LNG バージ を、VPCC で活用できないか検討したが、LNG バージの曳船/押船となるタグボートは外洋 航海には適していない仕様であり、航続距離が短く(搭載された燃料タンク容量が小さ いため頻繁に補油が必要)、加えて航行速度が LNG 船の約半分(約 7 ノット)以下という 点から、却って高コストを招きかねず、VPCC での活用は提案しないこととした。 一方、検証は必要ではあるものの、例えば曳船/押船を一般的なタグボートよりも能力 が高い船に変更する等で、今後 VPCC の様な条件下で競争力を発揮する輸送手段となる可 能性は十分ある。 ISO コンテナ輸送 ISO コンテナそのものが貯蔵の役割を持つため、揚地における LNG 受入基地を必要と しないことから、トータルコストの低減という観点で活用を検討。然しながら、今回の VPCC の見直しという点では、コンテナ港の情報等の入手に調査の限界があったことから、

23 実用性の判断ができないこと、上表に示す試算結果の通り、LNG 船よりも輸送コストが 高くなる条件下にあることから、積極的な適用及び展開は提案しないこととした。 中古船の活用 中古船を活用することにより CAPEX の低減が図れる可能性がある。直近でインドネシ アにおいて、中古の LNG 船が小規模 LNG 輸送に活用された事例としては 2000 年に建造さ れた Triputra 号が挙げられる。Triputra 号は日本のユーティリティ会社と Pertamina 間の長期 LNG 売買契約(DES 契約)に基づくインドネシア~日本間の LNG 輸送船として 建造当初より活用されていたが、当該契約の満了後、2016 年よりインドネシアのカリマ ンタン島に位置するボンタン LNG 基地~バリ島のブノア LNG 受入基地間の国内輸送に使 われている。 現在、既存の小型 LNG 船(タンク容量 40,000m3 以下)は以下表の通り 39 隻ある。 46,000m3 以下の小型船が既に 12 隻発注されており、今後 LNG 小型船の隻数が増えてく ることから、船齢が高い既存小型 LNG 船は売りに出されることも予想される。然しなが ら、LNG/LPG/エチレンを輸送できるマルチガスキャリアを除くと既存の LNG 船は 23 隻の みであり、その中には 6,000m3 以下の内航船も多く含まれていることから、VPCC の想定 する輸送船サイズに適合する中古船の候補は多くはない。また、中古船を活用した場合、 CAPEX が低くなる一方、ドライドックの際の機器換装費用や延命工事費用による追加コ ストにより、OPEX が新造船よりも高くなる可能性もあるため、船齢及び船の状態を十分 に精査する必要がある。 今後、インドネシア内島しょ部向け全てに中古船を活用するのは難しいと考えられる が、条件の合う中古船があった場合は、中古船を活用することで CAPEX の低減を図るこ とが可能と考えられる。

24 図表 33 既存小型 LNG 船リスト 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 A B C D

Ship Name Delivery Year

Capacity

(1000m3) Type

Akebono Maru 2011 3.6 LNG

Aman Hakata 1998 18.9 LNG(TZ Mk. III) Aman Sendai 1997 18.9 LNG(TZ Mk. III) Bahrain Vision 2011 12.0 LNG/LPG/Ethylene

CARDISSA 2017 6.5 LNG

Coral Anthelia 2013 6.5 LNG/LPG/Ethylene Coral Energy 2013 15.6 LNG (Ice Class 1A) Coral Methane 2009 7.5 LNG/LPG/Ethylene

CORALIUS 2017 5.8 LNG

ENGIE ZEEBRUGGE 2017 5.1 LNG

EXMAR FSRU 2016 2.5 LNG

Hai Yang Shi You 301 2015 31 LNG

Hua Xiang 8 2016 14.0 LNG

JS Ineos Independence 2017 27.5 LNG/LPG/Ethylene JS Ineos Ingenuity 2015 27.5 LNG/LPG/Ethylene JS Ineos Innovation 2016 27.5 LNG/LPG/Ethylene JS Ineos Insight 2015 27.5 LNG/LPG/Ethylene JS Ineos Inspiration 2016 27.5 LNG/LPG/Ethylene JS Ineos Intrepid 2015 27.5 LNG/LPG/Ethylene JS Ineos Intuition 2017 27.5 LNG/LPG/Ethylene JS Ineos Invention 2017 27.5 LNG/LPG/Ethylene

Kakurei Maru 2008 2.5 LNG

Kakuyu Maru 2013 2.5 LNG

Lucia Ambition 1993 18.9 LNG(TZ Mk. III) Norgas Conception 2011 10.0 LNG/LPG/Ethylene Norgas Creation 2010 10.0 LNG/LPG/Ethylene Norgas Innovation 2010 10.0 LNG/LPG/Ethylene Norgas Invention 2011 10.0 LNG/LPG/Ethylene Norgas Unikum 2011 12.0 LNG/LPG/Ethylene North Pioneer 2005 2.5 LNG Pioneer Knutsen 2004 1.1 LNG

QI Yuan 2015 28.0 LNG

Seagas 1974 0.2 LNG

Shinju Maru No.1 2003 2.5 LNG Shinju Maru No.2 2008 2.5 LNG Sun Arrows 2007 19.2 LNG(Moss) Surya Aki 1996 19.5 LNG(Moss) Triputra 2000 23.1 LNG(TZ Mk. III) Yuan He 1 2015 30.0 LNG 図表 34 既存小型 LNG 船 船齢分布 5 6 7 8 9 10 11 F G 船齢(2017年末時点) 隻数 船齢20年以上 4 船齢15年以上~20年未満 2 船齢10年以上~15年未満 4 船齢5年以上~10年未満 10 船齢5年未満 19 合計 39 以上、今回調査から LNG 船輸送を最適な輸送方法のための輸送手段に選択する。

25 LNG 配給方式の選定 VPCC の輸送コスト試算結果の考察の通り、寄港回数を可能な限り減らすという目的か ら、全ての需要地をミルクラン方式で供給するという VPCC に対して、ハブ&スポーク方 式で一部供給する、という方式の見直しを提案している。各方式の特徴は下表の通り。 図表 35 ミルクランとハブ&スポーク 配給方式 特徴 ミルクラン 一度の航路で複数の需要地を順々に回り、各需要地に少量ずつ配給する方式。以 下イメージ図の通り、1 回の航路で、LNG 船 1 隻分の LNG を各需要地に分配しな がら輸送する。 受入基地に頻度高く輸送することが可能となり、需要地毎の必要な数量だけを毎 回荷揚げすることができる。需要地側は、需要量に合ったタンクサイズを選択す ることができ、受入基地コストを抑えられる。 一方、寄港回数が多くなるため、港費が嵩むこととなる。 配給方式 特徴 ハブ&スポーク 拠点のハブを中心に、ハブと各 LNG 受入基地間の往復輸送を繰返し、各受入基地 に配給する方式。以下イメージ図の通り、ハブ基地で積んだ LNG 全量を揚地で降 ろし、LNG タンクが空の状態で再度ハブ基地まで戻り、再度 LNG を積み、次の LNG 受入基地に輸送する、を繰り返す。 1 ヶ所の需要地に LNG 船 1 隻分の LNG 全量を輸送するため、需要地への輸送頻度 は最小限に抑えられる。 一方、需要地側は、LNG 船の 1 隻分全量の LNG を受入れるためのタンクサイズが 必要となるため、ミルクラン方式と比較すると、受入基地コストが高くなる。場 合によっては、必要量以上のサイズのタンクを受入のために構える必要がある。

26 ハブ&スポーク方式は、上記特徴の通り、LNG 船のタンクサイズ全量の LNG を受入れ るためのタンクサイズが受入基地側にも必要となることから、ミルクラン方式と比較す ると、相対的に受入基地側のコストが高くなる。このため、ミルクラン方式による供給 先を全てハブ&スポーク方式に代替すべきではないという考えに至っている。 また、今回 VPCC の条件及び同じ需要地を対象に、ハブ&スポーク方式を一部活用する 前提で最適化を計算したが、需要が小規模のルートではミルクラン方式が優位な結果と なり、需要の規模が大きいルートではハブ&スポークが優位となる結果となった。 ・ ハブ基地から二次輸送する需要地の考え方について 供給対象エリアは、VPCC 前提に準じる形で、Manado 基地からは VPCC における Cluster Ⅱの需要地を、Makassar 基地からは VPCC における ClusuterⅢの需要地とした。Cluster Ⅰ及びⅣは、Manado 及び Makassar からの二次輸送で取り込む需要地としては、遠隔地 にあり、輸送コスト低減には寄与しないことに加えて、2.2.3 VPCC の輸送コスト試算結 果の考察の通り、ClusterⅡ及び ClusterⅢと比べ、ClusterⅠは輸送コストが低い水準 にある。こうした観点から、ClusterⅠ及びⅣは、今回、Manado、Makassar をハブ基地 とおいた試算を行う範囲として、包含する必要性は低いもの判断した。 また、VPCC 上で ISO コンテナによる供給が前提となっている需要地は、十分な港湾情 報等が得られなかったため、LNG 船入港可否の判断ができないことから、輸送先の対象 から外すこととした。更に、最適な輸送ルート特定では、輸送コスト削減を目的として いることから、輸送することで全体の輸送コストが上がってしまう需要地、例えば需要 が小規模にも関わらずハブ基地から遠隔地にある需要地は、実際には LNG 供給の優先順 位は低いものと仮定し、検討から外している。 2.3.2 最適な輸送コストの試算結果 本試算の前提条件は以下の通り。 輸送経路 VPCC と同様に、最終需要地まではハブ基地(Manado 或いは Makassar)を 経由し、二次輸送するという前提を置いている。 需要変動の想定 VPCC における一日当たりのガス需要は変動せず一定としている。 LNG 出荷基地 ボンタン LNG 出荷基地 輸送手段及びサイズ LNG 船方式を採用。VPCC 前提の LNG 船サイズ(8,000m3)とサイズが一番 近く、既存船実績のあるサイズ 7,500m3 で供給する前提を置いている。 配給方式 ミルクラン方式とハブ&スポーク方式の組合せ その他 CAPEX の Repayment 期間 20 年、金利 7.0%、元利均等返済 IRR については 11%の前提 試算条件において、船のサイズを 7,500m3としているのは、本項の②ハブ基地から二 次輸送する需要地の考え方についてに記載した通り、今回十分な情報がなく、入港可否 の判断及び入港できる最適な LNG 船サイズを判断する情報(喫水、港湾環境等)が不足

27 しているためである。一部港湾のデータベース上の情報から今回利用できる LNG 船サイ ズは 10,000m3未満と判断し、VPCC 前提に準じる形で、VPCC で利用されていた 8,000m3 に最も近く実績のある LNG 船サイズ 7,500m3を利用する前提とした。 LNG 出荷基地は、最適な輸送ルート特定及び輸送コスト低減を目的としていることか ら、ハブ基地の近隣にあり、LNG 出荷余力(桟橋容量率、LNG 生産容量等)のあるボンタ ン LNG 出荷基地を前提としている。 ① Manado ハブ基地経由の LNG 輸送ケース 図表 36 Manado ハブ基地経由の LNG 輸送ケースにおける最適な輸送ルート 図表 37 供給先発電所情報 場所 需要対象 位置 VPCC ガス需要 (mmscfd) Manado MPP Sulbagut

PLTG/MG Minahasa Peaker 1°40'6.35"N; 125°6'0.79"E 39.0 Ternate PLTG/MG/GU Ternate 1

PLTG/MG/GU Ternate 2 PLTG/MG/GU Tidore

0°51' 06"N; 127°16' 48"E 16.9

Golontalo PLTG Gorontalo Peaker 0°31' 00"N; 127°37' 42"E 7.1 Halmahera PLTG/MG/GU Halmahera 1 0°24' 30"N; 127°35' 00"E 7.2 Bacan PLTG/MG Bacan 0°50' 06"S; 127°28' 42"E 2.4

*) RUPTL 上には場所を示すデータがないため、適当と思われる場所に仮置き

発電容量合計 VPCC ガス需要合計 (mmscfd) 最適な輸送ケースの対象需要 520MW 72.5

28 図表 38 輸送ルート及び輸送コスト 供給先 Manado、Tarnate、Gorontalo、Bacan、Halmahera 一次輸送ルート Bontang(積荷)→Manado(ハブ基地) 一次輸送コスト 0.26$/mmbtu 二次輸送ルート Manado(積荷)→Tarnate→Manado(積荷)→ Gorontalo→Bacan→Halmahera 二次輸送コスト 0.77$/mmbtu ② Makassar ハブ基地経由の LNG 輸送ケース 図表 39 Makassar ハブ基地経由の LNG 輸送ケースにおける最適な輸送ルート

29

図表 40 供給先発電所情報

場所 需要対象 位置 VPCC ガス需要

(mmscfd) Makassar Makassar Peaker

Sulsel Peaker 4°53'3.60"S; 119°31'3.90"E 36.0 Bima PLTMG Bima

PLTMG Bima 2 8°24'31.99"S; 118°42'1.23"E 16.23 Sumbawa PLTMG Sumbawa 8°26'45.50"S; 117°20'08.41"E 10.15 Flores MPP Flores

MPP NTT 8°27'36.66"S; 119°56'40.24"E 6.45 Baubau PLTGU Bau-bau 5°23'45.25"S; 122°37'32.50.95"E 6.2 Sultra MPP Sultra (Kendari) - * 17.4 Kupang Kupang Peaker

Kupang 2 123°27'34.59"S; 122°20'21.50"E 13.38 Maumere PLTGU Maumere 8°37'13.60"S; 122°20'21.50"E 8.73 Waingapu PLTMG Waingapu PLTMG Waitabula 9°28'37.15"S; 120°9'16.35"E 5.87 *) RUPTL 上には場所を示すデータがないため、適当と思われる場所に仮置き 発電容量合計 VPCC ガス需要合計 (mmscfd) 最適な輸送ケースの対象需要 1,360MW 120.4 VPCC ClusterⅢケースの対象需要 1,750MW 147.5 図表 41 輸送ルート及び輸送コスト 供給先 Makassar、Bima、Sumbawa、Flores、Baubau、Sultra、Kupang、Maumere、Waingapu 一次輸送ルート Bontang(積荷)→Makassar(ハブ基地) 一次輸送コスト 0.26$/mmbtu 二次輸送ルート① Makassar(積荷)→Bima→Makassar(積荷)→ Sumbawa→Flores 二次輸送コスト① 0.75$/mmbtu 二次輸送ルート② Makassar(積荷)→Baubau→Sultra 二次輸送コスト② 1.03$/mmbtu 二次輸送ルート③ Makassar(積荷)→Kupang→Makassar(積荷)→Maumere→Waingapu 二次輸送コスト③ 0.87$/mmbtu

*) VPCC では Primary Hub のロケーションとして定められていた Lombok、Kupang、Pomala は上記見直し及び最適な輸送ルートを求める中で Primary Hub ではなく、他と同じ需

30 2.3.3 インドネシア東部島しょ部の LNG 輸送(VPCC)の問題点及び今後の課題 ① LNG 輸送コストに関連する政策背景 前項までの通り、VPCC の最適な輸送ルートの試算の結果、輸送コストは Bontang LNG 出荷基地からハブ基地であるスラウェシ島の Makassar 及び Manado までの一次輸送で 0.26$/mmbtu、ハブ基地を中心とした二次輸送で平均 0.75~1.03$/mmbtu、合計で 1.01 ~1.29$/mmbtu となった。 現在インドネシア政府が設定している国内発電用のガス価格(発電所プラントゲート 渡し)についてはエネルギー鉱物資源(ESDM)大臣令 No.45/2017 にて ICP×14.5%/mmbtu とベンチマークが定められている。

ESDM 大臣令 No.45/2017 で改訂される前は、ESDM 大臣令 No.11/2017 で、国内発電用の LNG の FOB 価格のベンチマークとして ICP×11.5%(USD/mmbtu)が定められていた背景 から、LNG(ガス)の中下流コストには ICP×3%(USD/mmbtu)のベンチマークをインド ネシア政府が設定していると推測できる。ICP は、Indonesia Crude Oil Price の略称で インドネシア公式原油価格を表している。 ICP の前提を仮に 60 $/bbl とした場合、インドネシア政府が求めている中下流コスト は USD1.8/mmbtu であると想定され、輸送コストに加え再ガス化コストも含まれる。前項 までの通り、今回スタディの対象である島しょ部では、最適化を図った輸送コストだけ でも 1.01~1.29$/mmbtu という結果となった。インドネシア政府が求めている上記水準 を達成するのは、島しょ部のような少量のガス需要に対して実現は極めて難しいと言え るが、少なくとも以下課題はコスト低減に向けた更なる検討事項と考えている。 ② 検討課題 本試算の結果を踏まえ、今後インドネシアの島しょ部においてさらなる輸送コストの 低減及び最適化を図るにあたり、対応すべき以下 3 つの課題が挙げられる。 CAPEX 及び OPEX の低減 今回の最適な輸送ルートの試算では、CAPEX を構成する LNG 船の本体価格に新造船を ベースとした価格(7,500m3 の LNG 船で 40 百万ドル)を用いたが、中古船の使用を前提 とすることで、更に CAPEX を低減させる余地があると考えられる。然しながら、現時点 VPCC の必要 LNG 船の隻数全て満たすことはできないため、優先順位を考える必要がある。 インドネシアの運輸相規定(05 年第 71 号)によりカボタージュの完全導入が決定さ れ、現在インドネシアにおける国内 LNG 海上輸送事業は、インドネシア人船員が配乗す るインドネシア国船籍の船で、イ国法人が 51%以上出資する会社が保有する船でされな ければならないと定められている。船費は船舶を維持管理するために必要な直接船費と、 金利及び償却費等を意味する間接船費に分けられるが、今回試算の間接船費を構成する 金利については、インドネシア法人がルピア建て借入を行うという前提に基づき 7%の 調達金利を用いているが、外国法人がドル建てで調達を行う場合には調達金利を更に低 くすることも可能と考えられる。 インドネシアの島しょ部のインフラ開発のためには、資金調達コストの引き下げのた

31

めにも、投資規制分野(ネガティブリスト)を見直し、国内 LNG 海上輸送事業における 外資の規制上限比率を引き上げる等規制の緩和が必要であると考える。

加えて、ESDM 大臣令 No.45/2017 では、ICP×14.5%/mmbtu(発電所プラントゲート渡 し)という水準で LNG(ガス)の調達ができなかった場合には別途大臣が方針を示すと 記載されているが、上記の対応策を講じた上でも当該水準の達成が難しい場合には、島 しょ部でのガスインフラ開発を実現の為には一定のコストがかかるという認識の下、何 らかの政府、規制当局による支援(ベンチマークの見直し等)が必要と考える。 港費の低減 今回試算では単位輸送コストに占める港費の割合が比較的大きいということが分かっ た。港費は寄港回数に比例して増加する要素であることから、ハブ&スポーク方式をミ ルクラン方式に組み合わせる等により寄港回数を減らすことが解決策として考えられる。 また、港費は船舶関係費用(トン税、入港料、曳船料(タグボート)、水先料、綱取放 料、警戒艇料等)とターミナル施設費用に分かれるが、曳船料は、船型が一定規模以下 であれば、別途調査は必要であるものの、バウスラスター(出港・接岸作業のための旋 回や変進を行う装置)を LNG 船に搭載することにより削減余地があると考えられる。 MIGAS ワーキングへの報告会実施の際、MIGAS から港費前提額(前項までの輸送コスト 計算では、全て 10,000USD/隻/港をベースに計算)を変化させた場合の感度チェックを 試して欲しいという要望があったことから、VPCC 条件下の港費前提額を変化させた幾つ かのケースの輸送コストを下表に示す。LNG 船及び ISO のどちらの輸送方式にも港費減 額の効果が表れている。「2.2.2 VPCC の輸送コスト試算結果について」の図表 29 の通り、 全体輸送コストに占める港費の比率は、LNG 船の平均が 15.4%、ISO の平均が 28.4%とな っていることから、同結果及び下表の通り、ISO を用いた輸送方式の輸送コストの方が、 港費減額の効果がより出やすいことが分かる。 図表 42 港費前提額の変更による感度チェック(LNG 船) 輸送方式 Cluster エリア 港費(USD/隻/港) 2,500 5,000 7,500 10,000 LNG 船 Ⅰ Sorong 0.98 1.01 1.04 1.07 Jayapura 1.36 1.40 1.45 1.50 Timika 1.18 1.23 1.27 1.32 Ⅱ Manado 2.74 2.77 2.80 2.83 Maba 0.81 0.88 0.94 1.00 Ⅲ Lombok 1.10 1.18 1.26 1.34 Kupang 1.43 1.48 1.52 1.57 Pomala 0.87 0.92 0.96 1.01 平均 1.31 1.36 1.41 1.46

32 図表 43 港費前提額の変更による感度チェック(ISO) 輸送方式 Cluster エリア 港費(USD/隻/港) 2,500 5,000 7,500 10,000 ISO Ⅰ Sorong 2.11 2.25 2.40 2.54 Jayapura 2.41 2.60 2.80 3.00 Timika 1.94 2.13 2.33 2.52 Ⅱ Maba 1.79 1.96 2.13 2.30 Ambon 1.52 1.67 1.82 1.97 Ⅲ Kupang 3.35 3.62 3.90 4.17 Pomala 2.20 2.43 2.67 2.90 平均 2.19 2.38 2.58 2.77 複数の需要地をミルクラン方式によって LNG 供給する際は、寄港回数の増加は避けら れないため、港費そのものを低減、あるいは削減(免除)することは、効果的な手段と 言える。 開発ロードマップの策定 今回の VPCC の検証においては、全ての需要地へ LNG を配給するモデルに対して、輸送 方法の変更が輸送コストにどのような影響を及ぼすのか明らかにできた。しかしながら、 実現には、①需要地(電源開発)の完成年度、②入船に必要な港湾設備の整備状況、③ 各島々における LNG の必要性、等の観点で、優先順位や事業収益をコントロールしなが ら実現可能性の高い計画(開発ロードマップ)に仕上げていくことが重要である。 また、小型 LNG 船の傭船可能性や、LNG 受入施設の実現可能性など、開発ロードマッ プを描くまでには、調査すべきことが多い。今回の調査では、机上検討の範囲ではある が、需要地の大きいところへは可能な限りハブ&スポークで輸送し、他の小需要地は、 効率的にミルクラン方式を採用する方がコスト低減できると提言した。実用時にはこの ステップを参考にしつつ、東部島しょ部への LNG 配給順序をどのように考えていくのか、 目的や意義の観点からロードマップを描き、インドネシア東部の LNG 配給インフラ開発 を促進するための手段として、VPCC の実現に向けた絵姿を示されることを期待する。

33

3. スラウェシ島主要地域の天然ガス供給計画の検討

3.1 スラウェシ島の可能性

スラウェシ島は、インドネシア東部に位置し、インドネシアの LNG 生産拠点であるボ ンタン、タングーに挟まれ、さらにスラウェシ島自身にもLNG 生産拠点(ドンギスノロ) を有するLNG へのアクセスにおいて優位性のある島である。 図表 44 スラウェシ島の位置 また、スラウェシ島は、ジャワ・スマトラにつぐ人口規模を有し、近年の経済成長率は 全土でもっとも高い地域となっている。さらに、今後の工業団地の計画などもあり、引き 続き、経済成長していくことが期待される。しかしながら、スラウェシ島内におけるLNG 利用は現時点ではほぼ存在せず、インドネシア政府は、今後、スラウェシ島における天然 ガス供給インフラの整備を考えている。 図表 45 インドネシアの地域別人口 地域名 島数 国土面積に 占める割合 人口(千人) 2015 年 構成比 2035 年 構成比 ジャワ 1,086 7% 145,144 57% 167,326 55% スマトラ 5,277 25% 55,273 22% 68,500 22% スラウェシ 2,500 10% 18,724 7% 22,732 7% 小スンダ 2,141 4% 14,109 6% 17,496 6% カリマンタン 1,061 28% 15,343 6% 20,318 7% マルク・パプア 5,439 26% 6,870 3% 9,281 4% インドネシア全体 17,504 100% 255,462 100% 305,652 100%出所:Central Bureau of Statistics

34 図表 46 インドネシアの地域別 GDP 地域名 2015 年実質 GDP (10 億ルピア) 構成比 GDP 年平均成長率 (2010-15 年) ジャワ 6,791,876 58% 11.6% スマトラ 2,587,734 22% 11.0% カリマンタン 949,239 8% 9.2% スラウェシ 689,912 6% 14.1% 小スンダ 356,397 3% 11.4% マルク・パプア 275,994 2% 8.3% インドネシア全体 11,651,153 100% 11.3%

出所:Central Bureau of Statistics

LNG の供給インフラを検討するにあたっては、海上輸送の他にも、LNG の受入施設や 陸上輸送を検討する必要がある。そのため、インドネシや東部において最も将来の LNG 需要が期待されるスラウェシ島をモデルケースとして、その事業性を評価することが、今 後のインドネシア東部におけるLNG 供給インフラ構築の第一歩になると期待される。