資源エネルギー庁委託調査

平成 24 年度石油産業体制等調査研究

(バイオ燃料に関する諸外国の税制と持続可能性基準の

制度運用等に関する調査) 報告書

目 次

1. 諸外国におけるバイオ燃料税制等の基礎調査... 1 1.1 米国... 1 1.2 英国... 7 1.3 ドイツ... 10 1.4 フランス... 12 1.5 オランダ... 14 1.6 ベルギー... 15 1.7 イタリア... 17 1.8 スペイン... 18 1.9 スウェーデン... 19 1.10 アイルランド... 21 1.11 オーストリア... 22 1.12 デンマーク... 24 1.13 フィンランド... 25 1.14 ポルトガル... 27 2. 諸外国におけるバイオ燃料導入支援制度の分析、評価...30 2.1 各国制度の比較... 30 2.2 施策による効果例... 34 2.3 我が国におけるバイオ燃料導入支援策のあり方... 36 3. 諸外国におけるバイオ燃料を取り巻く動向の基礎調査...37 3.1 各国の持続可能性基準に関する最新動向... 37 3.2 ブラジルの動向調査... 63 3.3 国際的な動向調査(IPCC、GBEP 等)... 67 3.4 ランドラッシュに関する分析... 72 3.5 穀物価格高騰に関する分析... 75 3.6 航空業界等における対応状況... 82 3.7 セルロース系バイオエタノールの市場化動向調査... 84 4. 我が国における持続可能性基準の運用等の検討...89 4.1 直接土地利用変化等に関する詳細な運用手順案の策定... 89 4.2 自らGHG 排出量を算定する際の具体的な運用方法案の検討... 96 4.3 バイオエタノール・ETBE 製造者に関する情報収集... 100 4.4 間接的土地利用変化の取扱に関する検討... 1021. 諸外国におけるバイオ燃料税制等の基礎調査

1.1 米国

1.1.1 税制優遇措置

(1) Cellulosic Biofuel Producer Tax Credit

現状、米国ではガソリン及び軽油に対して連邦燃料物品税として次表に示す税率が課せら れている。これに加えて州毎の物品税が存在し、米国平均では2012 年 10 月現在でガソリ ンに対して49.3¢/gal、軽油に対して 54.5¢/gal の物品税が課せられている。 表 1-1 米国における連邦燃料物品税率(2012 年 10 月現在) 燃料 税率(¢/gal) ガソリン 18.4 軽油 24.4 表 1-2 米国における州別の燃料物品税(¢/gal、2012 年 10 月現在) 州 ガソリン 軽油 米国平均 49.3 54.5 注)ガソリンについて連邦税18.4¢/gal、軽油については同 24.4¢/gal を含む値 出典)American Petroleum Institute ウェブサイト

(http://www.api.org/Oil-and-Natural-Gas-Overview/Industry-Economics/Fuel-Taxes.aspx) Food, Conservation, and Energy Act of 2008 により、2009 年 1 月よりセルロース系バ イオ燃料製造者に対して$1.01/ガロンまでの物品税控除が認められることとなった。なお、 後述する VEETC や小規模エタノール生産者税額控除を受けている場合、その税控除分と 合わせて$1.01/ガロンの控除となる。現状は 2012 年 12 月 31 日までの措置であるが、1 年 間の延長について審議されている。 本制度の対象となるセルロース系バイオ燃料の要件は以下のとおり。 アルコールプルーフ150(アルコール濃度 75%)以上 水及び堆積物の含有量4%以下 灰分含有量1%以下

(2) 容量エタノール物品税控除(Volumetric Ethanol Excise Tax Credit, VEETC)

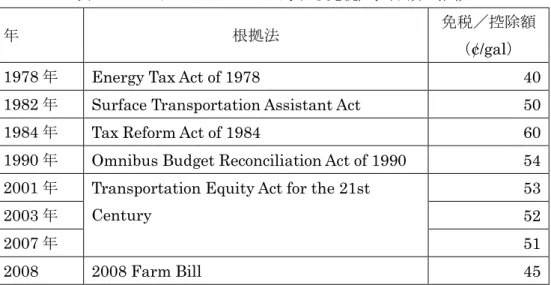

従来型バイオエタノールに関する税制優遇措置としては、バイオエタノール混合業者や小 売業者に対し、ガソリン物品税が免除・控除されていた。Energy Tax Act of 1978 において 10%エタノール混合ガソリンに対して 4¢/gal(=バイオエタノール 1 ガロンあたり 40¢)

が免税されたのが最初であり、その後の免税額(バイオエタノールあたり)の推移を以下に 示す。

表 1-3 バイオエタノールに対する免税/控除額の推移

年 根拠法 免税/控除額

(¢/gal)

1978 年 Energy Tax Act of 1978 40

1982 年 Surface Transportation Assistant Act 50

1984 年 Tax Reform Act of 1984 60

1990 年 Omnibus Budget Reconciliation Act of 1990 54 2001 年 Transportation Equity Act for the 21st

Century

53

2003 年 52

2007 年 51

2008 2008 Farm Bill 45

なお、インセンティブの手法はAmerican Job Creation Act of 2004 によりガソリン物品 税免除から、容量エタノール物品税控除(VEETC)に変更されている。VEETC の対象と なる要件は以下のとおり。 アルコールプルーフ150(アルコール濃度 95%)以上 化石燃料由来でない ガソリンに混合されて販売される VEETC は 2010 年 12 月 31 日で終了予定であったが、業界関係者などの働きかけにより Tax Relief, Unemployment Insurance Reauthorization, and Job Creation Act of 2010 に 基づき2011 年 12 月 31 日まで 1 年間延長され、同年末をもって廃止された。

米国会計検査院の試算では、2010 年、2011 の税収減は 54 億$、57 億$であり、1980 年 から2010 年にかけての物品税控除による税収減は約 305 億$に上るとしている。

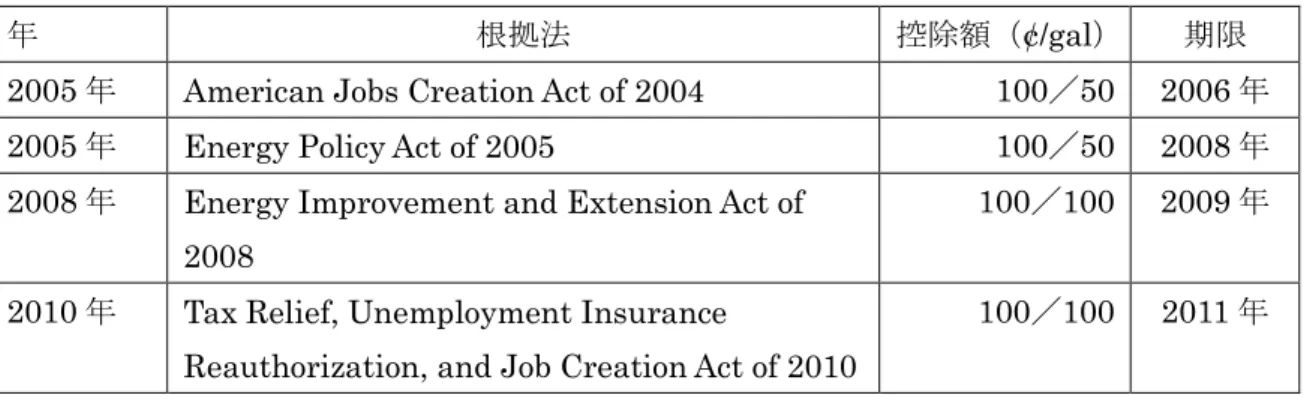

(3) Biodiesel Mixture Tax Credit/ Renewable Diesel Mixture Tax Credit

Biodiesel Mixture Tax Credit は American Jobs Creation Act of 2004 により設けられた

措置であり、バイオエタノールに対する VEETC と同様のものである。同措置により、バ

イオディーゼル混合業者は植物油由来のバイオディーゼルについては$1/gal、廃油(廃食用 油等)由来のバイオディーゼルについては50¢/gal の物品税控除を受けることが出来る。そ の後の推移を以下に示す。

Biodiesel Mixture Tax Credit は 2009 年 末 に 一 旦 廃 止 さ れ た が 、 Tax Relief, Unemployment Insurance Reauthorization, and Job Creation Act of 2010 により遡及的 に期間延長され、2011 年末をもって再度廃止された。しかし、American Taxpayer Relief

Act of 2012 により再び遡及的に期間延長され、現状では 2013 年末までの延長が決定して いる。

表 1-4 バイオディーゼルに対する控除額の推移

年 根拠法 控除額(¢/gal) 期限

2005 年 American Jobs Creation Act of 2004 100/50 2006 年 2005 年 Energy Policy Act of 2005 100/50 2008 年 2008 年 Energy Improvement and Extension Act of

2008

100/100 2009 年 2010 年 Tax Relief, Unemployment Insurance

Reauthorization, and Job Creation Act of 2010

100/100 2011 年 注)免税額は植物由来/廃油由来を表す。

水素化バイオディーゼル(Renewable diesel)については、Energy Policy Act of 2005 により2005 年から税控除の対象となり、その後は Biodiesel Tax Credit と同様の控除額変 更、期間延長がなされ、2013 年末までの延長が決定している。

なお、Biodiesel Mixture Tax Credit/ Renewable Diesel Mixture Tax Credit による税控 除を受けるためには、事業者は控除の対象となるバイオディーゼル、BHD 量を報告する際 に、生産者による証明書(Certificate for Biodiesel)を添付する必要がある(再販売者に販 売している場合は当該事業者による証明書(Statement of Biodiesel Reseller)も併せて添

付)。これらの証明書によりバイオ由来である旨や EPA 規格等を満たしている旨が保証さ

図 1-1 生産者による証明書の例 出典)http://www.rinalliance.com/Biodiesel%20Certificate%20Example.pdf

図 1-2 再販売者による証明書の例

(4) Small Ethanol Producer Tax Credit/ Small Agri-Biodiesel Producer Credit

小規模エタノール生産者税額控除(Small Ethanol Producer Tax Credit)は、小規模エ タノール生産業者(Producer)に対する税優遇措置である。Omnibus Budget Reconciliation Act of 1990 により設けられ、バイオエタノールの年間生産量が 3,000 万ガロン以下の小規 模エタノール生産業者を対象に、1,500 万ガロンのバイオエタノールを上限に 10¢/gal の税 額控除が適用された。Energy Policy Act of 2005 により小規模生産業者の基準がバイオエ タノール年間生産量6,000 万ガロン以下にまで引き上げられた。

類似の措置として、植物油由来のバイオディーゼルを生産する小規模事業者に対しても税

額控除措置が講じられた。Energy Policy Act of 2005 より設けられたため、当初より基準 はバイオディーゼル年間生産量6,000 万ガロンと定められた。

両措置とも 2009 年末に一旦廃止されたが、Tax Relief, Unemployment Insurance Reauthorization, and Job Creation Act of 2010 により遡及的に期間延長され、2011 年末 をもって廃止された。

1.1.2 導入義務付

米国では包括エネルギー法(Energy Policy Act of 2005)において、再生可能燃料基準 (Renewable Fuel Standard, RFS)が策定され、燃料供給事業者(石油精製事業者、石油 製品卸販売者等)に対して一定量の再生可能燃料の販売を義務付けられた。RFS の対象と なる化石燃料は自動車用燃料に加え、鉄道や内航船におけるディーゼル燃料等も含まれる (ジェット燃料、外航船燃料、非輸送用燃料は対象外)。 2010 年以降の改訂 RFS 制度(RFS2)におけるバイオ燃料導入目標量は以下のとおりで あり、導入量が目標に合致するように、毎年の燃料消費状況に応じて次年度の導入比率が設 定される。なお、セルロース系バイオ燃料については、市場の供給量が十分でない場合、石 油事業者はEPA から免除クレジット(waiver credit)を購入することで、目標量を達成し たと見なすことができる。

なお、RFS2 の目標に算入するバイオ燃料であっても、前述の税制優遇措置を受けること が可能である。

表 1-5 米国 RFS2 におけるバイオ燃料導入目標量(億ガロン) バイオ燃料計 うち先進型 先進型計 うちセルロース 系バイオ燃料 うちバイオ ディーゼル 2008 90 - - - 2009 111 6 - 5 2010 129.5 9.5 1 6.5 2011 139.5 13.5 0.66(注 1) 8 2012 152 20 0.865(注 1) 10 2013 165.5 27.5 10 12.28(注 2) 2014 181.5 37.5 17.5 (注3) 2015 205 55 30 (注3) 2016 222.5 72.5 42.5 (注3) 2017 240 90 55 (注3) 2018 260 110 70 (注3) 2019 280 130 85 (注3) 2020 300 150 105 (注3) 2021 330 180 135 (注3) 2022 360 210 160 (注3) 注1:セルロース系バイオ燃料の開発の遅れを反映し、2011 年は 2.5 億ガロンから 660 万ガロン、 2012 年は 5 億ガロンから 865 万ガロンに下方修正 注2:当初は未設定であったが 2012 年 9 月に設定 注3:将来的に定められるが、10 億ガロン以上とすることは決定 1.2 英国 1.2.1 税制優遇措置

現行の燃料税は炭化水素油税法(Hydrocarbon Oil Duties Act)に基づき 1979 年より導 入されている。燃料製造者、輸入者が課税対象者であり、現状の税率はガソリン、軽油とも 同額で0.6097£/L である。

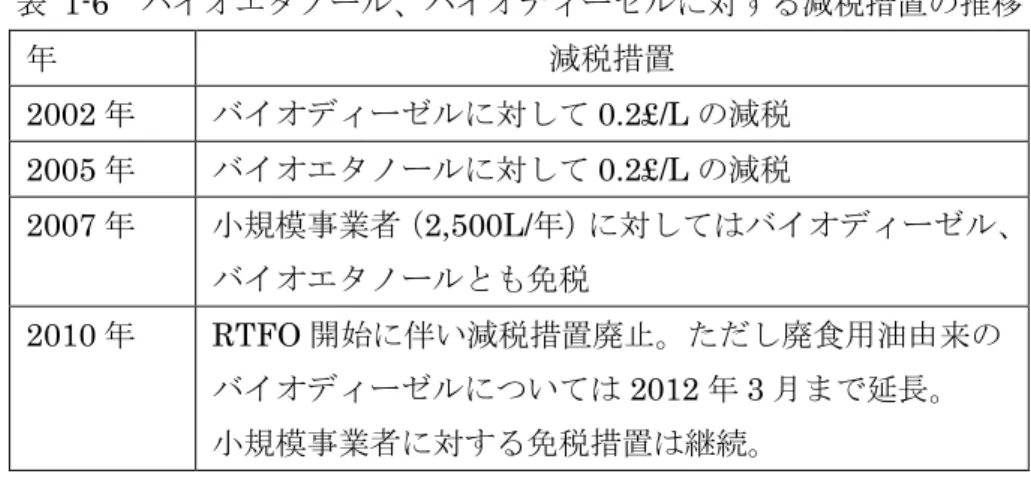

表 1-6 バイオエタノール、バイオディーゼルに対する減税措置の推移 年 減税措置 2002 年 バイオディーゼルに対して0.2£/L の減税 2005 年 バイオエタノールに対して0.2£/L の減税 2007 年 小規模事業者(2,500L/年)に対してはバイオディーゼル、 バイオエタノールとも免税 2010 年 RTFO 開始に伴い減税措置廃止。ただし廃食用油由来の バイオディーゼルについては2012 年 3 月まで延長。 小規模事業者に対する免税措置は継続。 燃料には付加価値税(現状20%、2009 年時点は 15%)が更に課せられるため、2009 年 時点では実質0.23£/L の減税に相当したことになる。 なお、炭化水素油税法ではエタノール、バイオディーゼルは以下のように定義されている。 バイオエタノール バイオマスから生産されたエタノール ガソリンと同じ用途で利用可能 バイオディーゼル エステル含有率が96.5w%以上 硫黄分含有率が0.005w%以下 バイオエタノール、バイオディーゼルに対する税収減総額(付加価値税分除く)は、2010 年の減税措置廃止前後で約3 億£前後から 1 億£弱にまで低減している。 表 1-7 税制優遇措置による税収減総額 年 (4/15~翌年 4/14) 対象バイオ燃料 減税額 税収減 (億£) バイオ エタノール (千kL) バイオ ディーゼル (千kL) 廃食用油 由来バイオ ディーゼル (千kL) 2008/09 225 1,053 0.2£/L 2.57 2009/10 455 1,113 3.14 2010/11 459 0.2£/L※ 0.92 2011(4/15~12/14) 489 0.98 ※廃食用油由来バイオディーゼルのみが対象

1.2.2 導入義務付

英国では 2008 年から再生可能燃料導入義務(Renewable Transport Fuel Obligation, RTFO)制度が導入され、陸上輸送用炭化水素燃料(≒ガソリン、軽油)の年間供給量が 450kL 以上の燃料供給事業者(石油精製/輸入事業者)に対し、供給燃料の一定量を再生 可能エネルギー由来燃料(バイオ燃料)によって供給することを義務付けている。なお、年 間供給量が450~1,000kL の事業者については、450kL までは義務率の対象外である。つ まり、年間500kL を供給した事業者は(500kL-450kL)×義務率が、供給すべきバイオ 燃料の量となる。年間供給量1,000kL 以上の事業者は、全供給量×義務率のバイオ燃料を 供給する必要がある。 各年の義務率を次表に示す。表の「義務率」とは、化石燃料及び持続可能性基準を満たさ ないバイオ燃料に対する比率であり、結果として全陸上輸送用燃料に占めるバイオ燃料の比 率が表の「バイオ燃料比率」である。(ガソリン、軽油の供給量を100 とすると、2013/14 年のバイオ燃料導入義務は 5.2632 となり、全輸送用燃料に占めるバイオ燃料の比率は 5.2632/(100+5.2632)=5%となる。) 表 1-8 英国 RTFO におけるバイオ燃料供給義務率(体積比) 目標年 義務率 バイオ燃料比率 2008/2009 2.5641% 2.5% 2009/2010 3.3592% 3.25% 2010/2011 3.6269% 3.5% 2011/2012 4.1667% 4.0% 2012/2013 4.7120% 4.5% 2013/2014~ 5.2632% 5.0% ※RTFO 制度は 4/15~翌年 4/14 までを 1 年間とする 事業者は、EU 指令に基づく持続可能性基準(詳細後述)を満たすバイオ燃料の供給量に 応じて、Renewable Transport Fuel Certificate(RTFC、RTFO 内のクレジット)の発行 を受ける(1L 単位)。事業者は、原則としてバイオ燃料の供給義務量と等しい RTFC の量 を政府に提出する必要がある。RTFC の取得には、①自ら再生可能燃料を導入(=自ら RTFC の発行を受ける)、②RTFC を他者から取得の方法がある。なお、必要量の RTFC を入手で きなかった場合の措置として、権利買取価格(Buyout Price)での違約金支払いによる義 務量免除が可能とされている。権利買取価格は当初15 ペンス/証書であったが、現在は 30 ペンス/証書に上昇している。事業者が違約金支払いによる義務量免除を受けた場合、違約 金は目標達成者に対して、RTFC の提出量に応じて還元される。 RTFO 制度における事業者に対する罰則規定は以下のとおり。 義務対象者としての登録不備等:50,000 ポンドまでの罰金または RTFO 制度対象の 燃料の売上高の10%のうち、いずれか少額な方

RTFC 発行に係る違反事項(持続可能性に関する情報の未提出、虚偽報告等):権利 買取価格の2 倍を上限 義務量未達:権利買取価格により算定 なお、供給量450kL 未満、又はバイオ燃料のみ供給する事業者は RTFO の義務対象では ないが、自主的に登録することでバイオ燃料供給量に応じて RTFC を取得することが可能 である。自主的登録等も含めた、RTFO 制度における登録事業者数は現在 81 社である。 1.3 ドイツ 1.3.1 税制優遇措置 現在のドイツの燃料税は、1930 年に制定された鉱油税が 2006 年に石炭も対象に加える 形で改訂されたエネルギー税である。エネルギー税の対象者は保税倉庫の保管業者(課税対 象となる製品を保税倉庫から搬出する時点で課税)又は製品使用者(課税対象となる製品を 保税倉庫内で使用した時点で課税)であり、主な課税対象としてはガソリン、灯油、軽油、 重油、潤滑油、天然ガス、LPG、石炭、石油コークス、バイオ燃料がある。現状のガソリ ン、軽油の税率を次表に示す。 表 1-9 ドイツにおけるエネルギー税率(2012 年 10 月現在) 燃料 税率(¢/L) ガソリン 無鉛、硫黄含有量≦10mg/kg 65.45 無鉛、硫黄含有量>10mg/kg 66.98 有鉛(鉛含有量>0.013g/L) 72.10 軽油 硫黄含有量< 10mg/kg 47.04 硫黄含有量> 10mg/kg 48.57 ドイツでは温暖化対策、農家支援等の目的でバイオ燃料の導入促進を図っており、2004 年 1 月にバイオ燃料に対して鉱油税の免税措置を講じた。これにより、バイオディーゼル の国内消費量・生産量とも大幅に増加したが、バイオ燃料製造コストの低下や国庫負担の増 大により税制優遇を段階的に廃止し、販売義務に切り替えている。 現状では一部のバイオ燃料種に対してのみ減税・免税措置が講じられている。具体的には 以下の通り。低濃度混合利用のバイオエタノール及び混合利用のバイオディーゼルについて は、義務量を上回った分についても課税対象である。 セルロース系バイオ燃料、バイオガス、E85:免税 B100(100%バイオディーゼル)、植物油のうち、導入義務量を上回るバイオ燃料導 入分:減税(下表)

表 1-10 B100、植物油に対する課税額(¢/L) B100 植物油 2006(8 月) 9.00 0 2007 9.00 2.15 2008 14.90 9.90 2009 18.30 18.25 2010 18.60 18.50 2011 18.60 18.50 2012 18.60 18.50 2013 以降 45.03 45.03 低硫黄軽油に対するエネルギー税は47.04¢/L であり、2013 年以降の 2.01¢/L の差は、軽 油とバイオディーゼルの発熱量の差を考慮したものである(実質的には100%課税)。 図 1-3 バイオ燃料の免税措置による国庫負担額(単位:100 万€)

出典)“ Biofuels – At What Cost? Mandating ethanol and biodiesel consumption in Germany”, FiFo Institute

1.3.2 導入義務付

ドイツでは2007 年 1 月にバイオ燃料割当法(Biokraftstoffquotengesetz –Biofuel Quota Ordinance, BSO)が施行され、エネルギー税の課税対象となる燃料販売者(事実上全ての 販売者)に対してバイオ燃料導入に関する具体的な目標値が設定された。

示され、2015 年以降は GHG 削減率で示される。2011 年以降、義務量に算入できるバイオ

燃料は EU 指令の持続可能性基準を遵守している必要があり、バイオ燃料の持続可能性は

Biofuels Sustainability Ordinance で担保される。

目標未達時の罰則はガソリンの場合43€/GJ(約 0.9€/L)、軽油の場合 19€/GJ(約 0.6€/L) と定められている。

表 1-11 ドイツ Biofuel Quota Ordinance におけるバイオ燃料供給義務率

熱量比 GHG 削減率 バイオ エタノール バイオ ディーゼル 全体 全体 2007 1.20% 4.40% 2008 2.00% 4.40% 2009 2.80% 4.40% 5.25% 2010-14 2.80% 4.40% 6.25% 2015-16 3% 2017-19 4.50% 2020- 7% 注)エタノールの比率はガソリン+エタノールの供給量に対する比率 バイオディーゼルの比率は軽油+バイオディーゼルの供給量に対する比率 1.4 フランス 1.4.1 税制優遇措置

フランスでは石油製品に対して石油製品国内消費税(TICPE, Taxe Intérieure de Consommation sur les Produits Energétiques)が課せられている。TICPE の前身である 石油製品内国税(TIPP, Taxe Intérieure Sur Les Produits Pétroliers)は道路整備財源の確 保を目的に1978 年に設けられている。 TICPE は燃料生産者・輸入者が課税対象であり、対象となる燃料はガソリン、軽油、航 空用燃料、軽油、重油、灯油、LPG、家庭用燃料、水ディーゼルエマルジョン(water diesel emulsion)である。現状のガソリン及び軽油に対する税率を次表に示す。 表 1-12 フランスにおける TICPE 税率(2012 年 10 月現在) 燃料 税率(¢/L) ガソリン 60.69 軽油 42.84

バイオ燃料に対しては、1992 年より減税措置が講じられている。2000 年以降の税率の推 移は次図のとおりであり、後述するTGAP の導入に前後して減税額が減少している様子が 伺える。なお、2008 年 9 月に、フランス政府は 2012 年までに TICPE の免税措置を段階的 に廃止すると発表したが、バイオ燃料産業からの激しい抗議により免税率の段階的引き下げ を導入するに留まっている。 現状の減税額はETBE・バイオエタノール 14¢/L、バイオディーゼル 8¢/L である。なお、 燃料には付加価値税(現状19.6%)が更に課せられるため、2012 年時点では ETBE・バイ オエタノールに対して実質17¢/L の減税に相当したことになる。 図 1-4 TICPE による税率の推移 減税措置は認定されたバイオ燃料生産施設に与えられ、特定期間(通常6 年間)、施設毎 に定められた量を上限に減税される。施設毎の上限はフランス全体の導入目標を勘案して設 定される。フランス全体としての減税対象となるバイオ燃料の量を表 1-13 に示す。また、 TICPE の税収減総額は表 1-14 のとおりであり、2007 年には 7.2 億€にまで上っている。 表 1-13 減税対象となるバイオ燃料の量(千 t) 2005 2006 2007 2008 2009 2010 バイオディーゼル 417 677 1,343 2,478 2,728 3,148 ETBE 130 169 224 224 224 224 バイオエタノール 72 137 337 717 867 867 0 10 20 30 40 50 60 70 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 税 率 (¢ /L ) ガソリン ETBE・ バイオエタノール 軽油 バイオディーゼル

表 1-14 TICPE の税収減総額(億€)

2007 2008 2009 2010

減税額 5.00 7.20 5.21 4.25

1.4.2 導入義務付

フランスでは 2005 年の金融法改正により輸送用燃料に対する汚染活動一般税(TGAP, Taxe Générale Sur Les Activités Polluantes)が制定され、燃料卸売業者を対象に製品価 格に対して次表に示す税率が課せられることになった。ただし、TGAP はバイオ燃料の導 入目標を達成した事業者に対して免税措置が講じられており、事実上の導入義務付(未達成 の場合にペナルティ)となっている。 導入目標(輸送用燃料販売量に占めるバイオ燃料の熱量割合)は税率と同じ数値であり、 2010 年以降であれば販売量に占めるバイオ燃料の割合が 7%を超えた場合、TGAP は免税 される。目標未達の場合は、未達分に対して課税される。なお、2012 年 3 月より目標達成 に計上するバイオ燃料については持続可能性基準遵守の立証が必要となる。 表 1-15 TGAP による税率 年 2005 2006 2007 2008 2009 2010~ 目標 1.20 % 1.75 % 3.5 % 5.75 % 6.25 % 7.00% 1.5 オランダ 1.5.1 税制優遇措置 オランダではガソリン、軽油に対してエネルギー税が課せられているが、バイオ燃料に対 してはエネルギー税法に基づき2006 年の 1 年間、減税措置が講じられていた。減税額はバ イオエタノール、バイオディーゼルともガソリン、軽油に2%混合した際にガソリン 1.01¢/L、 軽油0.61¢/L であった。本措置による税収減の見込み量は 7,000 万€であった。 2007 年以降は後述する導入義務付けに以降し、減税措置は廃止されている。 表 1-16 オランダにおけるガソリン、軽油に対するエネルギー税(¢/L) 無鉛 ガソリン 低硫黄 軽油 軽油 2006 年 66.810 36.491 37.491 1.5.2 導入義務付 オランダでは2007 年以降、輸送用燃料販売事業者に対して、販売量の一定比率以上をバ

イオ燃料で占めることが義務付けられている。なお、下表の目標値のうち 2009 年、2010 年については、バイオ燃料の持続可能性に関する議論が巻き起こったことを受け、2008 年 10 月に当初の目標値である 4.5%(2009 年)、5.75%(2010 年)から下方修正されている。 目標達成には自らバイオ燃料を販売することに加え、他者から“biotickets”と呼ばれる証 書を取得することも認められる。なお、2011 年以降、目標達成に算入できるバイオ燃料は EU 指令に基づく持続可能性基準を満たすものでなければならない。また、EU 指令に基づ き、廃棄物、残渣、非食用セルロース系原料、リグノセルロース系原料から製造されたバイ オ燃料は、目標達成において2 倍カウントされる。 目標未達の場合、当局は罰金を課す権限を有しているが、現状では企業名の公表に加え、 翌年に未達分が持ち越されるに留まっている(罰金は無し)。 表 1-17 オランダにおけるバイオ燃料導入目標率(熱量比) 2007 2008 2009 2010 2011 2012 2013 2014 バイオエタノール 2.0% 2.5% 3.0% 3.5% 3.5% 3.5% 3.5% 3.5% バイオディーゼル 2.0% 2.5% 3.0% 3.5% 3.5% 3.5% 3.5% 3.5% バイオ燃料全体 2.0% 3.25% 3.75% 4.0% 4.25% 4.5% 5.0% 5.5% 1.6 ベルギー 1.6.1 税制優遇措置

ベルギーではBudget Act of 10 June 2006 により、バイオ燃料に対するエネルギー税減 税の措置を講じている。対象となるバイオ燃料は、ガソリン・軽油に対して体積ベースで一 定の混合率以上であり、政府により認定された企業が製造したバイオ燃料に限られる。また、 毎年減税対象となるバイオ燃料には割当上限(quota)が定められている。 混合率下限及び割当上限の推移は以下のとおり。 表 1-18 ベルギーにおける税制優遇条件 バイオエタノール バイオディーゼル 混合率下限 割当上限 混合率下限 割当上限 2006 年 11 月~ 2007 年 9 月 - - 3.37% 380 千 kL/年 2007 年 10 月~ 2008 年 9 月 7% ※ 250 千 kL/年 4.29% 380 千 kL/年 2008 年 10 月~ 2013 年 9 月 7% ※ 250 千 kL/年 5% 380 千 kL/年 ※直接混合又はETBE の形態でエタノール混合率 7%以上

現状の認定企業は以下のとおり。

バイオディーゼル:Bioro、Néochim、Oléon、Proviron エタノール:Alco Bio Fuel、Biowanze、Tate & Lyle

現状のガソリン、軽油及びバイオ燃料に対するエネルギー税率は次表のとおりであり、 E7 以上、B5 以上の混合に対して減税措置が講じられている。なお、バイオエタノール、 バイオディーゼルの導入増に伴いガソリン、軽油の税率を上げることで、バイオ燃料に対す る税制優遇による税収減を回避している。 表 1-19 ベルギーにおけるエネルギー税率(¢/L) 燃料 2007 年 1 月時点 2010 年 1 月時点 2012 年 6 月時点 ガソリン 有鉛 55.181 63.767 63.767 無鉛、オクタン価>98 オクタン価≦98、低硫黄 59.219 61.357 61.357 無鉛、オクタン価≦98、高硫黄 60.706 62.857 62.857 E7 以上 - 57.062 57.062 軽油 高硫黄※1 34.307 36.789 44.269 低硫黄※2 32.820 35.289 42.769 B5 以上 31.714 33.525 40.630 ※1 高硫黄の定義は 2007 年 1 月時点では硫黄含有量≧50mg/kg、2010 年1月時点以降は 硫黄含有量>10mg/kg ※2 低硫黄の定義は 007 年 1 月時点では硫黄含有量<50mg/kg、2010 年1月時点以降は 硫黄含有量≦10mg/kg 1.6.2 導入義務付け

2009 年 7 月 22 日に施行された“Act on the mandatory blending of biofuels in fossil fuels for consumption.”及び 2009 年 8 月 10 日に施行された王立法令、2009 年 11 月 30 日に施 行された省令により、石油会社に対してバイオ燃料の供給義務が課せられている。現状の目

標値はエタノール、バイオディーゼルともガソリン、軽油供給量の4%であり、未達時には

900 €/kL(15°C での体積)の罰金が科せられる。

なお、Royal Decree of 26 November 2011 に基づき、EU 指令と同等な持続可能性基準

を設定し、目標達成に計上可能なバイオ燃料は持続可能性基準を満たしていることが必要で

1.7 イタリア

1.7.1 税制優遇措置

イタリアではLegislative Decree No 26/2007 “Implementation of Directive 2003/96/EC restructuring the Community framework for the taxation of energy products and electricity”に基づき、2007 年 1 月よりバイオ燃料に対する税制優遇措置が講じられた。同 措置は2010 年末まで続き、現在は廃止されている。

2010 年時点及び 2012 年時点の税率は以下のとおりであり、バイオエタノールは約 28¢/L、

バイオディーゼルは約 34¢/L の優遇措置を享受していた。なお、税制優遇を受けられる割

当上限が定められており、バイオディーゼルについては当初 25 万 t/年であったが、2010 Finance Act (Law No 191/2009)により、2010 年の割当上限は 18 万 t に削減されている。 また、バイオエタノール、ETBE 及びバイオマス由来添加剤については、割当上限が量で はなく金額ベースで設定されており、380 万€が上限(約 14,000kL 相当)として定められ ていた。 表 1-20 イタリアにおけるエネルギー税率(¢/L) 燃料 2010 年 1 月時点 2012 年 6 月時点 ガソリン 56.4 70.42 バイオエタノール 28.922 70.42 ETBE 29.892 59.32 軽油 42.3 59.32 バイオディーゼル 8.46 59.32 1.7.2 導入義務付け

イタリアではDecree-Law No 2 of 10 January 2006(Law No 81 of 11 March 2006 に より改訂)及びMinisterial Decree of 25/01/2010 に基づき、石油供給会社に対してバイオ 燃料の導入義務付けが行われている。前年にイタリア国内で自動車用燃料を供給した事業者 が対象であり、当該年の燃料供給量に対し、下表に示す割合のバイオ燃料を導入することが 義務付けられている。 表 1-21 イタリアにおけるバイオ燃料導入目標率(熱量比) 2007 2008 2009 2010 2011 2012 バイオ燃料全体 1.0% 2.0% 3.0% 3.5% 4.0% 4.5% また、Ministerial Decree No 100/2008 に基づき目標未達時の罰金が以下のように定めら れている。

目標量に対して25%未達分:€600/10 Gcal(エタノール換算で約 3€/L) 同 25~50%未達分:€700/10 Gcal(エタノール換算で約 3.5€/L) 同 50~75%未達分:€800/10 Gcal(エタノール換算で約 4€/L) 同 75~100%未達分:€900/10 Gcal(エタノール換算で約 4.5€/L) なお、バイオ燃料供給量10Gcal 毎に証書が発行され、石油会社は同証書を取引すること で目標達成を行うことも認められている。 1.8 スペイン 1.8.1 税制優遇措置

スペインではArticle 50-bis from Law 53/2002 of 30 December により Special Duties Law 38/1992 を改訂し、バイオ燃料に対する炭化水素油税の 100%免税措置を開始した。混 合率等の要件はなく、全ての輸送用バイオ燃料が対象となる。 現状のガソリン、軽油の物品税は次表のとおりであり、本免税措置は2012 年末に終了す ることが決定している。 表 1-22 スペインにおける炭化水素油税率(¢/L) 燃料 2005 年 1 月時点 2007 年 1 月時点 2010 年 1 月時点 2012 年 6 月時点 ガソリン 有鉛 42.879 42.879 45.779 45.779 無鉛、ハイオク※1 39.569 39.569 42.469 42.469 無鉛、レギュラー※2 42.692 42.692 45.592 45.592 軽油 29.836 30.2 33.1 33.1 ※1 ハイオクの定義は 2005 年 1 月時点ではオクタン価>97、2007 年1月時点以降はオク タン価>98 ※2 レギュラーの定義は 2005 年 1 月時点ではオクタン価≦97、2007 年1月時点以降はオ クタン価≦98 なお、スペインでは2002 年よりガソリン、軽油、灯油等の炭化水素油に Hydrocarbons Retail Sales Tax(炭化水素油小売税)が課せられている。本税は、社会厚生(主に健康)

のための予算収入増を目的として、地方政府が特定の炭化水素油の小売りに課税するもので

あり、税率は自治州毎に定めることが認められている。バイオ燃料も課税対象である。 なお、本税は2013 年 1 月より廃止され、炭化水素油税に統合されている。

1.8.2 導入義務付け スペインでは、Law 12/2007 に基づき 2009 年より燃料供給者に対してバイオ燃料の導入 義務が科せられている。なお、これに先立ち 2008 年には自主的な目標も設定されている。 義務の対象者は保税倉庫から燃料を出荷して消費者に供給する主体であり、スペイン全体で は約70 の事業者が対象となっている。 表 1-23 スペインにおけるバイオ燃料導入目標率(熱量比) 2008 2009 2010 2011 2012 2013 バイオエタノール 1.9% 2.5% 3.9% 3.9% 4.1% 4.1% バイオディーゼル 1.9% 2.5% 3.9% 6.0% 7.2% 7.0% バイオ燃料全体 1.9% 3.4% 5.83% 6.2% 6.5% 6.5% 注)エタノールの比率はガソリン+エタノールの供給量に対する比率 バイオディーゼルの比率は軽油+バイオディーゼルの供給量に対する比率 バイオ燃料全体の比率はガソリン+軽油+バイオ燃料の供給量に対する比率 2008 年は自主的目標、2009 年以降は義務的目標

導入義務の所管はNational Energy Commission(CNE)であり、事業者は毎月 CNE に 対して化石燃料及びバイオ燃料の供給量を報告することが求められる。バイオ燃料の調達量 が目標に達しない場合、350€/ton(エタノール換算で約 44¢/L)の権利買取価格で目標達成 と見なされる(事実上の罰金)。 また、Royal Decree 1597/2011 により EU 指令に準拠した持続可能性基準が設定され、 2013 年 1 月より目標達成に計上するバイオ燃料については持続可能性基準遵守の立証が必 要となる。 1.9 スウェーデン 1.9.1 税制優遇措置 スウェーデンでは輸送用燃料に対してエネルギー税及び炭素税が課せされている。石炭等 については硫黄税も課せられているが、ガソリンや軽油は硫黄分が 0.05%未満であるため 非課税である。保税倉庫管理者又は燃料輸入者が課税対象者であり、消費者に販売又は自家 消費した時点で課税される。現状の税率を以下に示す。

表 1-24 スウェーデンにおけるエネルギー税、炭素税率(SEK/L) 燃料 エネルギー税 炭素税 合計 ガソリン 環境クラス1、無鉛アルキレート 1.41 2.51 3.92 環境クラス1、無鉛 3.14 2.51 5.65 環境クラス2、無鉛 3.17 2.51 5.68 有鉛 3.91 2.51 6.42 軽油 環境クラス1 1.566 3.1 4.666 環境クラス2 1.835 3.1 4.935 環境クラス3 1.977 3.1 5.077 バイオ燃料については、1995 年以降パイロットプロジェクトに対して免税措置が講じら れ、本格的な免税措置は2002 Budget Bill による炭素税、2004 Budget Bill によるエネル ギー税の免除により開始された。また、バイオ燃料は基本的に硫黄分を含まないため、硫黄 税も課せられてない(粗トール油1を除く)。 なお、Government bill 2010/11:1 に基づき、2011 年 1 月より低濃度混合バイオ燃料(~ E25、B30)についてはエタノールの場合 6.5%、バイオディーゼルの場合 5%を上回る混合 分についてはガソリン、軽油と同等に課税されることになった。また、バイオガスについて も免税措置が廃止された。2012 年 2 月以降は、これらのバイオ燃料以外についても、EU 指令の持続可能性基準を満たさないものについては免税措置を受けることができない。 免税措置による税収減の推移を次図に示す。2006 年以降は予定していた額を大幅に上回 る税収減となっており、ここ数年は20 億 SEK(約 220 億円)前後の税収減となっている。 図 1-5 スウェーデンにおける税収減の推移

出典)“Biofuels for a better climate How is the tax exemption used?”, Riksrevisionen (The Swedish National Audit Office)

1.9.2 導入義務付け

スウェーデンでは他国のような石油会社に対するバイオ燃料の導入義務付けは行われて いないが、the Pump Act に基づき、2006 年 4 月 1 日よりガソリンスタンド(SS)におい

て最低 1 つのバイオ燃料供給ポンプを設置することが義務付けられている。当初は年間

3,000m3 以上のガソリン・軽油を販売する SS が対象(国全体の 15%程度に相当)であっ たが、2009 年 3 月の法改正により、年間 1,000m3 以上のガソリン・軽油を販売する SS が 対象となった。

各SS は供給するバイオ燃料の種類(E85/E95/B100/バイオガス)について裁量の余 地があるが、the Pump Act は E85 の普及に大きく貢献している。2005 年 12 月の段階では、 E85 を供給する SS が 300 件、バイオガスを供給する SS が 62 件、バイオディーゼルを供 給するSS が 23 件であったが、2009 年には同 1,493 件、103 件、14 件に増加している。

1.10 アイルランド 1.10.1 税制優遇措置

アイルランドではBiofuel Mineral Oil Tax Relief Schemes に基づき、2005~2010 年の 間バイオ燃料に対してエネルギー税が免除されていた。当初は2005~2006 年のパイロット スキームとして実施され、160 万 kL のバイオ燃料を対象に 600 万€の予算額で実施された。 事業者はバイオ燃料技術の先進性や将来的な普及可能性等の項目で採点され、高得点を得た 事業者から採択されて免税措置が受けられた。その後、2006~2010 年にかけて総額 2 億€ を超す規模で、同様の免税スキームが実施された。本格スキームの年毎・バイオ燃料種毎の 予算規模を次表に示す。 表 1-25 本格スキームの年毎・バイオ燃料種毎の予算規模(万€) 年 バイオディー ゼル/EN590 を 満たす軽油混 合バイオ燃料 バイオエタノ ール(5~85% 混合) 植物油 自家用車両用 バイオ燃料 計 2006 1,474 331 301 2,106 2007 1,909 1,204 106 402 3,621 2008 2,009 2,559 212 402 5,182 2009 2,009 2,559 212 402 5,182 2010 2,009 2,559 212 402 5,182 計 9,410 9,212 742 1,909 21,273

また、2010 年 1 月時点及び 2012 年 6 月時点のエネルギー税、炭素税率を次表に示す。 なお、2011 年以降バイオ燃料に対するエネルギー税の免税措置は廃止されているが、炭素 税については非課税となっている。 表 1-26 アイルランドにおけるエネルギー税、炭素税率(¢/L) 燃料 2010 年 1 月時点 2012 年 6 月時点 ガソリン エネルギー税 50.877 54.184 炭素税 3.44 4.587 合計 54.317 58.771 軽油 エネルギー税 40.918 42.572 炭素税 4.00 5.330 合計 44.918 47.902 1.10.2 導入義務付け

アイルランドではthe Energy (Biofuel Obligation and Miscellaneous Provisions) Act 2010 に基づき、2010 年 7 月 1 日より Biofuels Obligation Scheme(BOS)が開始され、 バイオ燃料の導入義務が課せられている。義務対象者は燃料供給者又は1,000t 以上の燃料

輸入者(自家消費)であり、当初の義務率は4.166%(熱量比)に設定されている。通信・

エネルギー・天然資源大臣は本目標を適宜見直す権限を有しており、EU 指令の目標達成の

ために将来的に義務率が増加することが予想されているが、現状では見直されていない。 義務対象者はNational Oil Reserves Agency にバイオ燃料供給量を報告することで BOS

証書を取得することができる。目標達成のためには、必要量のBOS 証書を取得(他者から の購入含む)するか、45¢/L の権利買取価格を支払うことが必要となる。 2012 年 2 月より、目標達成に計上するバイオ燃料については EU 指令に基づく持続可能 性基準の遵守が必要である。 1.11 オーストリア 1.11.1 税制優遇措置

オーストリアでは1995 Mineral Oil Duty Act(最新の改訂は Federal Act BGBl. I No 151/2009)により燃料に対する鉱油税率が定められており、ガソリン、軽油、バイオ燃料 については次表のような税率となっている。

なお、ガソリン、軽油と混合されずに利用されるバイオ燃料については、鉱油税が100%

4~9 月は 75~85%混合)については同等の免税措置が受けられるが、2007 年の Bioethanol Blending Ordinance に基づき、手続き的には免税ではなく税控除(一旦税金を納付し、申 告により返金)とされている。 本免税措置によりバイオ燃料は化石燃料に対して価格優位性があり、2011 年には軽油の 98%が B7 として供給されている。 表 1-27 オーストリアにおける鉱油税率の推移 燃料 税率 ガソリン 2005 年 1 月 1 日 ~2007 年 6 月 30 日 硫黄含有量≦10mg/kg:41.7¢/L 硫黄含有量>10mg/kg:43.2¢/L 2007 年 7 月 1 日 ~2007 年 9 月 30 日 硫黄含有量≦10mg/kg:44.7¢/L 硫黄含有量>10mg/kg:46.2¢/L 2007 年 10 月 1 日 ~2009 年 12 月 31 日 硫黄含有量≦10mg/kg、E4.4 以上:44.2¢/L その他:47.5¢/L 2010 年 1 月 1 日 ~2010 年 12 月 31 日 硫黄含有量≦10mg/kg、E4.6 以上:44.2¢/L その他:47.5¢/L 2011 年 1 月 1 日~ 硫黄含有量≦10mg/kg、E4.4 以上:48.2¢/L その他:51.5¢/L 軽油 2005 年 1 月 1 日 ~2005 年 9 月 30 日 硫黄含有量≦10mg/kg:30.2¢/L 硫黄含有量>10mg/kg:31.7¢/L 2005 年 10 月 1 日 ~2007 年 6 月 30 日 硫黄含有量≦10mg/kg、B4.4 以上:29.7¢/L その他:32.5¢/L 2007 年 7 月 1 日 ~2009 年 12 月 31 日 硫黄含有量≦10mg/kg、B4.4 以上:34.7¢/L その他:37.5¢/L 2010 年 1 月 1 日 ~2010 年 12 月 31 日 硫黄含有量≦10mg/kg、B6.6 以上:34.7¢/L その他:37.5¢/L 2011 年 1 月 1 日~ 硫黄含有量≦10mg/kg、B6.6 以上:39.7¢/L その他:42.5¢/L 1.11.2 導入義務付け

オーストリアではFuels Ordinance on 4 November 2004 により、2005 年 10 月から燃料 供給者に対して一定比率のバイオ燃料導入が義務付けられている。当初はバイオ燃料全体と しての目標であったが、2009 年の改正によりバイオエタノール、バイオディーゼル毎の目 標も定められている。

表 1-28 オーストリアにおけるバイオ燃料導入目標率(熱量比) 2005 年 10 月~ 2007 年 10 月~ 2008 年 10 月~ 2009 年 6 月~ バイオエタノール 3.4% バイオディーゼル 6.3% バイオ燃料全体 2.5% 4.3% 5.75% 5.75% 2012 年 1 月より、目標達成に計上するバイオ燃料については EU 指令に基づく持続可能 性基準の遵守が必要である。 1.12 デンマーク 1.12.1 税制優遇措置 デンマークでは燃料関連の税金としてエネルギー税、炭素税、SOx 税、NOx 税がある。 以下に該当する事業者は保税倉庫管理人に該当し、供給の段階で課税される。また、EU 内 外の国から石油製品を輸入する企業及び個人は荷受人として課税される。 課税対象となる物品を抽出あるいは生産する会社 製品を作る過程で炭化水素あるいはガソリンの混合物を作る会社。 環境当局から認定を受け、廃油を集めリサイクルのために精製する会社。 各税金の税率を次表に示す。エネルギー税は原則として熱量に応じて定められており、無 鉛ガソリンとE4.8、低硫黄軽油と B6.8 との差は熱量の差によるものである。炭素税につい てはバイオ燃料は免税されているため、バイオ燃料混合分に応じてE4.8、B6.8 の炭素税率 が低くなっている。SOx 税、NOx 税についてはガソリン、軽油とバイオ燃料に差はない。 表 1-29 デンマークにおけるエネルギー関連税率(øre/L) 燃料 エネルギー税 炭素税 SOx 税 NOx 税 有鉛ガソリン (鉛分0.013 g/l 超) 470.0 38.6 0.05%以上 硫黄分を 含む場合、 21,80 € /kgS 4.1 無鉛ガソリン (鉛分0.013 g/l 以下) 398.9 38.6 4.1 E4.8 392.1 36.7 4.1 軽油 273.1 42.8 4.5 低硫黄軽油 (硫黄分0.05%以下) 253.4 42.8 4.5 B6.8 252.1 32.9 4.5

1.12.2 導入義務付け

Sustainable Biofuels Act on 29 May 2009 により、燃料供給者及び輸入者に対してバイ オ燃料の導入義務が科せられている。バイオ燃料の導入目標率は次表のとおりであり、バイ オ燃料種別の目標値は設定されていない。なお、他国のように証書調達等による目標達成は 認められておらず、自ら必要量のバイオ燃料を供給する必要がある。また、罰則についても 明示されておらず、未達時には燃料供給者は裁判所に訴えられ、判決でもって罰則が定まる。 表 1-30 デンマークにおけるバイオ燃料導入目標率(熱量比) 2010 2011 2012 バイオ燃料全体 0.75% 3.75% 5.75% Order No 1403 of 15 December 2009 により、目標達成に計上するバイオ燃料については EU 指令に基づく持続可能性基準の遵守が必要である。 1.13 フィンランド 1.13.1 税制優遇措置 フィンランドでは燃料関連の税金としてエネルギー税、炭素税及び備蓄税がある。2010 年まではバイオ燃料については基本的にガソリン、軽油と同じ税率が科せられていたが、 2011 年 1 月の法改正により、以下のような改定が行われた。 エネルギー税率を原則として熱量に応じて設定 EU 指令の持続可能性基準を満たすバイオ燃料については炭素税を 50%減税。なお、 EU 指令に基づき目標に 2 倍計上されるバイオ燃料(廃棄物や残さ、非食用セルロー ス系原料、リグノセルロース系原料を原料とするもの)については100%免税。 これにより、エネルギー税、炭素税ともバイオ燃料にとっては改訂前よりもガソリン、軽 油に対して優遇されることとなった。 表 1-31 フィンランドにおける改訂前のエネルギー関連税率(¢/L) 燃料 エネルギー税 炭素税 備蓄税 計 ガソリン 改質・低硫黄 57.24 4.78 0.68 62.70 一般 59.89 4.78 0.68 65.35 軽油 改質・低硫黄 30.67 5.38 0.35 36.40 一般 33.32 5.38 0.35 39.05

表 1-32 フィンランドにおける改訂後のエネルギー関連税率(¢/L) 燃料 エネルギー税 炭素税 備蓄税 計 ガソリン 50.36 14.00 0.68 65.04 バイオ エタノール 非持続可能 33.05 9.19 0.68 42.92 持続可能 33.05 4.59 0.68 38.32 持続可能、2 倍計上 33.05 0 0.68 33.73 ETBE 非持続可能 42.49 11.81 0.68 54.98 持続可能 42.49 9.62 0.68 52.79 持続可能、2 倍計上 42.49 7.44 0.68 50.61 軽油 30.70 15.90 0.35 46.95 バイオ ディーゼル 非持続可能 398.9 14.57 0.35 43.06 持続可能 392.1 7.29 0.35 35.78 持続可能、2 倍計上 392.1 0 0.35 28.49 1.13.2 導入義務付け

Act on the promotion of the use of biofuels in transport (Act 446/2007)により、燃料供

給者及び輸入者に対してバイオ燃料の導入が義務付けられている。同法は2009 年に改訂さ れ、2011~2020 年の目標が新たに設定されている。エネルギー税と同様に燃料供給者及び 輸入者が対象であるが、年間1,000kL 未満の供給者は対象外である。 表 1-33 フィンランドにおけるバイオ燃料導入目標率 2010 2011 ~2014 2015 2016 2017 2018 2019 2020 バイオ燃料全体 4% 6% 8% 10% 12% 15% 18% 20% 目標達成に計上するバイオ燃料については EU 指令に基づく持続可能性基準の遵守が必 要である。EU 指令と同様に、廃棄物や残さ、非食用セルロース系原料、リグノセルロース 系原料を原料とするバイオ燃料は 2 倍計上される。目標達成は自らによるバイオ燃料の導 入に加え、クレジットを他者から調達することも認められている。また、目標未達時には 4¢/MJ(エタノール換算で約 85¢/L)の罰金が科せられる。

1.14 ポルトガル 1.14.1 税制優遇措置

ポルトガルではDecree-Law No 66/2006 of 22 March 200 に基づきバイオ燃料に対する 減税措置が講じられた。以下の条件を満たす小規模事業者は燃料税(Imposto sobre Produtos Petrolíferos e Energéticos, ISP)が 100%免税されており、その他の一般事業者 は28¢/L の減税が受けられる。 バイオ燃料生産量3,000t/y 以下 残渣等を原料としている、革新的プロセスを採用している等、実証段階にあるもの 燃料を全て自家車両で消費する 表 1-34 ポルトガルにおけるエネルギー税率(¢/L) 燃料 2007 年 1 月時点 2010 年 1 月時点 2012 年 6 月時点 ガソリン 有鉛 65.000 65.000 71.447 無鉛 58.295 58.295 58.442 軽油 36.441 36.441 36.639 一般事業者において免税対象となるバイオ燃料の割当量は 2007 年については Portaria 1391-A/2006、2008~2010 年については Portaria 1554-A/2007 に基づき定められている。 2009、2010 年の各社への割当量を次表に示す。この割当分による税収減額は約 8,000 万€ に相当する。 表 1-35 2009、2010 年の各社への割当量(千 kL) バイオ燃料生産者 2009 2010 Iberol 68,104 59,944 Torrejana 62,494 58,338 Biovegetal 52,501 52,763 Prio 52,465 51,499 Sovena 36,965 49,894 Enerfuel 14,995 14,635 合計 287,074 287,073 現在では小規模事業者に対する免税措置のみが継続しており、大規模事業者に対する減税 措置は、後述する導入義務付けの開始に伴い、Decree-Law No 117/2010 に基づき 2010 年 に終了している。

1.14.2 導入義務付け ポルトガルではArticle 11 of Decree-Law 117/2010 に基づき燃料供給者に対してバイオ 燃料の導入義務が課せられている。なお、本措置とは別に、バイオディーゼルについては 2014 年末まで 6.75%混合が義務付けられている。 表 1-36 ポルトガルにおけるバイオ燃料導入目標率(熱量比) 2011 ~2012 2013 ~2014 2015 ~2016 2017 ~2018 2019 ~2020 バイオ燃料全体 5% 5.5% 7.5% 9% 10% なお、バイオディーゼルについては植物油やメタノール等の価格指標(ロイター公表値) に基づき上限価格を定める式が整備されており、同式に基づき毎月の上限価格が定められる。 バイオディーゼルの価格が上限価格を上回る場合、上限価格を支払うことで目標達成と見な される。 上限価格(€/m3) =植物油価格指標+輸送費指標+メタノール価格指標+可変生産費+その他生産費 表 1-37 算定式に用いる各指標 11~2 月 3 月、10 月 4~9 月 植物油価格指標 0.30*S+0.70*C 0.70*S+0.10*P*€/US$ +0.20*C 0.75*S+0.25*P*€/US$ 輸送費指標 26 0.90*26+ 0.10*Fp*€/US$ 0.75*26+ 0.25*Fp*€/US$ メタノール価格 指標 11%*Me 可変生産費 10 その他生産費 70 S:ロイター公表の大豆油価格(€/t)*0.91 C:ロイター公表の菜種油価格(€/t)*0.91 P:ロイター公表のパーム油価格(US$/t)*0.91 Fp:ロイター公表の運賃価格(US$/t)*0.91 Me:ロイター公表のメタノール価格(€/t)*0.792 €/US$:欧州中央銀行による為替レート

上記の式に基づき算定された、これまでの上限価格の推移を次表に示す。 表 1-38 バイオディーゼルの上限価格の推移 月 上限価格(€/m3) 月 上限価格(€/m3) 2012 年 1 月 1,077.12 2011 年 2 月 1,178.05 2012 年 2 月 1,106.66 2011 年 3 月 1,153.73 2012 年 3 月 1,083.22 2011 年 4 月 1,083.90 2012 年 4 月 1,095.54 2011 年 5 月 1,045.34 2012 年 5 月 1,115.68 2011 年 6 月 1,021.28 2012 年 6 月 1,102.18 2011 年 7 月 1,054.94 2012 年 7 月 1,060.87 2011 年 8 月 1,043.95 2012 年 8 月 1,103.52 2011 年 9 月 1,050.48 2012 年 9 月 1,101.24 2011 年 10 月 1,087.08 2012 年 10 月 1,146.41 2011 年 11 月 1,068.42 2012 年 11 月 1,086.68 2011 年 12 月 1,078.53 EU 指令の持続可能性基準については Decreto-Lei 117/2010 of 25 October 及び Decreto-Lei 141/2010 of 31 December に基づき国内法として定められており、2013 年 1 月以降は当該基準を満たすバイオ燃料のみが目標達成に用いることが認められる。

2. 諸外国におけるバイオ燃料導入支援制度の分析、評価

2.1 各国制度の比較 1 章にて把握した諸外国におけるバイオ燃料導入に関する税制優遇措置及び導入義務化 措置を総括した結果を次表に示す。調査対象国ではスウェーデンを除き、バイオ燃料の導入 義務化措置が導入されている。逆に税制優遇措置については多くの国で廃止傾向にあり、主 要バイオ燃料(小規模事業者や先進的バイオ燃料以外)に対して税制優遇措置が継続されて いる国はフランス、ベルギー、スペイン(2012 年末に終了予定)、スウェーデン、オースト リアに留まる。 なお、デンマーク、フィンランドではエネルギー税を熱量に応じて定めているため、L あ たりの税率は化石燃料と比べ低くなっている。また、アイルランド、デンマーク、フィンラ ンドでは炭素税が減免税されている。ただし、これらの措置はバイオ燃料の「実力」に応じ て適正に定められた税率であり、化石燃料に対する優遇措置ではないと言える。 各国によりバイオ燃料導入推進の政策目的や自給率等が異なるにも係わらず、税制優遇廃 止、導入義務化の傾向が共通している点は興味深い。表 2-1 各国の税制優遇措置、導入義務措置の比較(1/3) 国 米国 英国 ドイツ フランス オランダ 各国事情等 ・ バイオ燃料政策は農業政 策と一体的に執行され、 農業振興の観点が強い。 ・ 近年はエネルギーの安定 供給(脱中東依存)の性 格も強まる。 ・ 主として道路輸送からの GHG 削減の政策として バイオ燃料を推進。 ・ バイオ燃料消費の約7 割 を輸入に依存。 ・ 農業振興、GHG 削減を 目的にバイオ燃料を推進 ・ EU 最大のバイオ燃料消 費国であると同時に、EU 最大のバイオディーゼル 生産国。 ・ 農業振興、GHG 削減、 エネルギー輸入削減を目 的にバイオ燃料を推進。 ・ ドイツに次いで EU2 番 目のバイオ燃料消費国。 バイオエタノール生産量 はEU 最大。 ・ バイオ燃料生産量、消費 量ともEU 内では中位規 模水準。 ・ 環境に対する意識が高く 持続可能性基準の策定に 早くから取り組み。 バイオ燃料消費 量(2010)※1 EtOH:約 480 万 kL BDF:約 85 万 kL EtOH:約 60 万 kL BDF:約 100 万 kL EtOH:約 150 万 kL BDF:約 300 万 kL EtOH:約 80 万 kL BDF:約 260 万 kL EtOH:約 38 万 kL BDF:約 24 万 kL 税 制 優 遇 概要 ・ 主 要 な 税 制 優 遇 措 置 は 2011 年末に終了。 ・ 現状は小規模セルロース 系バイオ燃料生産者に対 する税控除が存在。 ・ 主 要 な 税 制 優 遇 措 置 は 2010 年に終了。 ・ 現状は小規模事業者や廃 食用油由来 BDF に対し て減免税措置が存在。 ・ 主 要 な 税 制 優 遇 措 置 は 2006 年に終了。 ・ 現状はB100 やセルロー ス系バイオ燃料等に対し て減免税措置が存在。 ・ 定められた割当量を上限 に減税措置が存在。 ・ 減税率は 2003 年以降段 階的に縮小されている。 ・ 税制優遇措置は 2006 年 に1 年間導入されたが、 その後終了。 税率※2 ガソリン:40.4 円/L EtOH:40.4 円/L ガソリン:80.5 円/L EtOH:80.5 円/L ガソリン:70.0 円/L EtOH:70.0 円/L ガソリン:64.9 円/L EtOH:50.0 円/L ガソリン:71.5 円/L EtOH:71.5 円/L 導 入 義 務 開始年 再生可能燃料基準(RFS)に 基づき2005 年より開始 再生可能燃料導入義務制度 (RTFO)が 2008 年に開始 バイオ燃料割当法(BOS)に より2007 年 1 月より導入義 務化 2005 年の金融法改正により 事実上の導入義務を開始。 2007 年以降導入義務化 目標値 (2012) 152 億ガロン (体積比9.23%相当) 体積比4.5% (約200 万 kL 相当) 熱量比6.25% (約480 万 kL 相当) 熱量比7% (約340 万 kL 相当) 熱量比4.5% (約68 万 kL 相当) 持続可能 性基準 RFS において再生可能燃料 の要件を定義 2011 年 12 月より EU 指令に 準拠した基準を適用 2011 年 1 月より EU 指令に 準拠した基準を適用 2012 年 3 月より EU 指令に 準拠した基準を適用 2011 年以降 EU 指令に準拠 した基準を適用 ※1 EtOH:バイオエタノール/ETBE、BDF:バイオディーゼル ※2 US$=82 円、1£=132 円、1€=107 円、1SEK(スウェーデンクローナ)=12.4 円、1DKK(デンマーククローネ)=14.4 円で換算。 ガソリンの税率が種類(有鉛/無鉛、ハイオク/レギュラー、)等により異なる場合、無鉛レギュラーの値を掲載

表 2-1 各国の税制優遇措置、導入義務措置の比較(2/3) 国 ベルギー イタリア スペイン スウェーデン アイルランド 各国事情等 ・ バイオ燃料推進の主要目 的はGHG 削減。 ・ 国内農地が少ないため、 バイオ燃料供給の多くを 輸入に依存。 ・ バイオ燃料推進の最大の 目的は農業振興。 ・ バ イ オ デ ィ ー ゼ ル 生 産 量、消費量はEU の中で も上位に位置。 ・ バ イ オ デ ィ ー ゼ ル 生 産 量、消費量はEU の中で も上位に位置。 ・ ただし、原料(植物油) の多くは輸入に依存。 ・ 比較的早期からバイオエ タノール導入が進展。 ・ エタノール消費量の多く をブラジルに依存。 ・ バイオ燃料生産、消費は EU 内では後進国。 バイオ燃料消費 量(2010)※1 EtOH:約 10 万 kL BDF:約 40 万 kL EtOH:約 30 万 kL BDF:約 160 万 kL EtOH:約 50 万 kL BDF:約 150 万 kL EtOH:約 40 万 kL BDF:約 20 万 kL EtOH:約 5 万 kL BDF:約 10 万 kL 税 制 優 遇 概要 ・ 定められた割当量を上限 に減税措置が存在。 ・ バイオ燃料の導入増に伴 いガソリン、軽油の税率 を上げ、税収減を回避 ・ 税制優遇措置は 2010 年 に終了。 ・ 税制優遇措置は 2012 年 に終了することが決定。 ・ 2011 年 1 月より E6.5、 B%を上回る混合分につ いてガソリン、軽油と同 等に課税。 ・ 高濃度バイオ燃料につい ては引き続き無税。 ・ 税優遇措置は2010 年に 終了。 ・ 炭素税は引き続き免税。 税率※ ガソリン:65.7 円/L E7 以上:61.1 円/L(E7 の場 合EtOH 100%免税相当) ガソリン:75.3 円/L EtOH:75.3 円/L ガソリン:48.8 円/L EtOH:0 円/L ガソリン:70.1 円/L EtOH:0 円/L ガソリン:62.9 円/L EtOH:58.0 円/L 導 入 義 務 開始年 2009 年 7 月以降導入義務化 2007 年以降導入義務化 2009 年以降導入義務化 2006 年 4 月 1 日より一定規 模のSS にバイオ燃料供給ポ ンプの設置を義務化 2010 年 7月 1日より Biofuels Obligation Scheme(BOS) が開始され、導入義務化 目標値 (2012) 体積比4% (約50 万 kL 相当) 熱量比4.5% (約240 万 kL 相当) 熱量比6.5% (約230 万 kL 相当) NA 熱量比4.166% (約15 万 kL 相当) 持続可能 性基準 2012 年以降 EU 指令に準拠 した基準を適用 NA 2013 年 1 月より EU 指令に 準拠した基準が適用 2012 年 1 月より EU 指令に 準拠した基準が免税措置に 適用 2012 年 2 月より EU 指令に 準拠した基準が適用 ※1 EtOH:バイオエタノール/ETBE、BDF:バイオディーゼル ※2 US$=82 円、1£=132 円、1€=107 円、1SEK(スウェーデンクローナ)=12.4 円、1DKK(デンマーククローネ)=14.4 円で換算。 ガソリンの税率が種類(有鉛/無鉛、ハイオク/レギュラー、)等により異なる場合、無鉛レギュラーの値を掲載

表 2-1 各国の税制優遇措置、導入義務措置の比較(3/3) 国 オーストリア デンマーク フィンランド ポルトガル 各国事情等 ・ バイオ燃料推進の主要目 的はGHG 削減を含む環 境性。 ・ バイオ燃料の環境貢献に ついては比較的懐疑的。 ・ バイオ燃料生産、消費は EU 内では後進国。 ・ 現状バイオ燃料供給の多 くを輸入に依存。 ・ バイオディーゼル生産、 消費ともEU 内では中位 規模水準。 ・ EU 指令への対応は他国 に比べ遅くに取組開始。 バイオ燃料消費 量(2010)※1 EtOH:約 15 万 kL BDF:約 50 万 kL EtOH:約 5 万 kL BDF:約 500kL EtOH:約 14 万 kL BDF:約 7 万 kL EtOH:NA BDF:約 40 万 kL 税 制 優 遇 概要 ・ 2005 年よりバイオ燃料 に対して鉱油税を減税 ・ エネルギー税は原則とし て熱量に応じて設定 ・ 炭素税は免税 ・ エネルギー税は原則とし て熱量に応じて設定 ・ 炭素税は持続可能性基準 を満たす場合50%/100% 減税 ・ 主 要 な 税 制 優 遇 措 置 は 2010 年末に終了。 ・ 現状は小規模事業者に対 する免税が存在。 税率※ ガソリン:50.8 円/L E4.6 以上:47.3 円/L(E7 の 場合EtOH 100%免税相当) ガソリン:63.6 円/L E4.8:62.3 円/L (EtOH:35.7 円/L 相当) ガソリン:69.6 円/L EtOH:41.0 円/L (持続可能性基準遵守) ガソリン:62.5 円/L EtOH:62.5 円/L 導 入 義 務 開始年 2005 年 10 月以降導入義務化 2010 年以降導入義務化 2008 年以降導入義務化 2011 年以降導入義務化 目標値 (2012) 熱量比5.75% (約65 万 kL 相当) 熱量比5.75% (約30 万 kL 相当) 熱量比6.0% (約30 万 kL 相当) 熱量比5.0% (約40 万 kL 相当) 持続可能 性基準 2012 年 1 月より EU 指令に 準拠した基準が適用 義務化開始当初よりEU 指令 に準拠した基準が適用 2011 年以降 EU 指令に準拠 した基準が適用 2013 年 1 月より EU 指令に 準拠した基準が適用 ※1 EtOH:バイオエタノール/ETBE、BDF:バイオディーゼル ※2 US$=82 円、1£=132 円、1€=107 円、1SEK(スウェーデンクローナ)=12.4 円、1DKK(デンマーククローネ)=14.4 円で換算。 ガソリンの税率が種類(有鉛/無鉛、ハイオク/レギュラー、)等により異なる場合、無鉛レギュラーの値を掲載

2.2 施策による効果例 1 章で把握した導入促進施策がバイオ燃料の導入状況に与えた効果について、特徴的な事 例を以下に示す。 2.2.1 オーストリア オーストリアでは2005 年 10 月よりバイオディーゼル混合軽油、2007 年 10 月よりバイ オエタノール混合ガソリンについて税制優遇措置を講じた結果、同措置の後は 100%軽油、 100%ガソリンの販売量が大幅に減少し、バイオ燃料混合燃料(E4.4~4.6、B4.4~6.6)に 置き換わっている。 表 2-2 オーストリアにおけるガソリン、軽油販売量の推移(千 t) ガソリン 軽油 100% ガソリン バイオエタ ノール混合 計 100%軽油 バイオディ ーゼル混合 計 2001 1,998 0 1,998 4,675 0 4,675 2002 2,142 0 2,142 5,175 0 5,175 2003 2,222 0 2,222 5,742 0 5,742 2004 2,133 0 2,133 5,936 0 5,936 2005 2,073 0 2,073 4,756 1,509 6,264 2006 1,992 0 1,992 353 5,801 6,155 2007 1,559 407 1,966 232 6,064 6,296 2008 128 1,707 1,835 158 5,932 6,090 2009 0 1,842 1,842 62 5,890 5,952 2010 0 1,820 1,820 165 6,063 6,227 2.2.2 ドイツ ドイツではバイオ燃料に対する免税措置の廃止(一部段階的廃止)により、バイオ燃料消 費量、生産量とも2008 年に減少に転じている。混合利用は導入義務量の強化により増加傾 向を示しているが、B100 は減税率低減に伴い消費量が大幅に減少している。

図 2-1 ドイツにおけるバイオディーゼル導入量の推移 2.2.3 デンマーク デンマークではエネルギー税が熱量に応じて定められていること及び炭素税が免除され ていることにより、バイオ燃料に対する L あたりの税率はガソリン、軽油と比べて低くな っているものの、他国と比べると優遇幅が小さいため、バイオ燃料の導入は低迷していた。 しかし、2010 年の導入義務化を期にバイオエタノールの消費量が急増しており、今後義務 率の増加とともにバイオ燃料の消費量も増大することが予想される。 図 2-2 ドイツにおけるバイオ燃料消費量の推移 0 500 1,000 1,500 2,000 2,500 3,000 3,500 1998 2000 2002 2004 2006 2008 2010 (千t) B100 混合 消費量 国内生産量 1999年4月 環境税導入 2000年4月 再エネ法施行 2004年1月 バイオ燃料に対し 鉱油税免除 2007年1月 バイオ燃料導入 義務付開始 2006年8月 バイオ燃料に対する課税開始 (B100については段階的に引上) ※2005年以前は混合利用とB100利用の内訳不明 0 10 20 30 40 50 60 2006 2007 2008 2009 2010 バ イ オ 燃 料 消 費 量 ( 千 kL ) バイオディーゼル バイオエタノール

2.3 我が国におけるバイオ燃料導入支援策のあり方 前節に示した事例から、適切な水準の税制優遇措置はバイオ燃料の導入促進に有効である ことが確認できる。調査対象としていずれに国においても、導入義務化に先立ちまずは税制 優遇措置を実施している。 理論的には、適切な水準の税制優遇は需要を喚起するため、導入義務化と同じ効果を有す る。ただし、導入量を市場に委ねるため、国としての導入量担保が困難である(=「適切名 水準」の設定が困難)ことや、国庫負担の増大に繋がることから、欧米諸国では導入義務化 に切り替える傾向にある。 なお、導入支援策のメリットを享受する主体で見ると、税制優遇、導入義務化とも最終的 にはバイオ燃料生産者が受け、その費用負担の主体が税制優遇の場合政府、導入義務化の場 合には義務対象者(主として石油会社)となる。我が国はバイオエタノールの大半をブラジ ルからの輸入に依存している現状を踏まえると、導入義務化により税制優遇を廃止した場合、 ブラジルのエタノール生産者が恩恵に預かり、石油事業者がその費用を負担することになる。 バイオエタノール導入が初期段階にある我が国としては、エネルギー供給構造高度化法に おける導入義務化により揮発油税の免税措置を廃止した場合、石油事業者による負担が大き くなることが予想される。従って、欧米諸国の歴史にも倣い、導入初期段階では免税措置を 継続することが望ましいと考えられる。