課程博士学位請求論文

金融システムショックを考慮した貨幣と実体経済の関係

――内生的貨幣供給理論の観点から――

The relationship between money and the real economy in the light of the financial system shock

From the viewpoint of endogenous money supply theory

学籍番号 32002506-4 得田雅章

∗JEL classification: C22, C32, E41, E51

キーワード: 貨幣的分析、 金融システムショック、 内生的貨幣供給

∗早稲田大学大学院経済学研究科 E-mail:[email protected]

目 次

第1章 序文 5

1.1 本論文の内容 . . . . 5

第 I 部 理論的分析 13

第2章 マネタリーモデルの整理 14 2.1 はじめに. . . . 142.2 貨幣の非中立性 . . . . 15

2.2.1 シドラウスキモデル . . . . 15

2.2.2 Sidrausuki系モデル . . . . 16

2.2.3 オノモデル . . . . 18

2.3 貨幣需要. . . . 23

2.3.1 取引動機としての貨幣需要に注目したモデル . . . . 23

2.3.2 投機的動機としての貨幣需要に注目したモデル. . . . 27

2.3.3 金融・予備的動機としての貨幣需要 . . . . 29

2.4 まとめ . . . . 33

第3章 金融システムショックと内生的貨幣供給理論 39 3.1 はじめに. . . . 39

3.1.1 金融システムおよび金融システムショックの定義. . . . 40

3.1.2 内生的貨幣供給理論の共通認識 . . . . 44

3.2 アコモデーショニスト・ビュー . . . . 46

3.2.1 企業と市中銀行 . . . . 46

3.2.2 市中銀行と中央銀行 . . . . 48

3.3 ストラクチュアリスト・ビュー . . . . 51

3.3.1 中央銀行のコントローラビリティーとALM . . . . 52

3.3.2 流動性選好 . . . . 55

3.4 ストラクチュアリストとアコモデーショニストの論争 . . . . 61

3.4.1 市中銀行の完全受動性 . . . . 61

3.4.2 外生的利子率のレベル . . . . 62

3.4.3 マークアップによる銀行貸出利子率の設定 . . . . 62

3.4.4 ALM活用の妥当性 . . . . 63

3.4.5 貨幣流通速度 . . . . 63

3.5 モデルの整理 . . . . 65

3.5.1 オーソドックス・モデル . . . . 65

3.5.2 アコモデーショニスト・モデル . . . . 66

3.5.3 ストラクチュアリスト・モデル . . . . 71

3.6 金融イノベーションを伴う岩佐(2002)モデル . . . . 75

3.6.1 金融イノベーション生成の論理 . . . . 75

3.6.2 預金金利規制下での銀行行動 . . . . 76

3.7 まとめ . . . . 84

第 II 部 実証的分析 87

第4章 金融システムショック下の貨幣と実体経済 88 4.1 はじめに. . . . 884.2 金融システムショックの歴史的背景 . . . . 89

4.2.1 金融システムおよび金融システムショックの定義:再述 . . . . 89

4.2.2 1997年11月の具体的状況 . . . . 91

4.3 貨幣と実体経済の関係 . . . . 91

4.4 貨幣需要関数の推定 . . . . 93

4.4.1 長期−共和分検定を用いて− . . . . 93

4.4.2 短期−Error Correcton Modelを用いて− . . . . 98

4.5 金融システムショックの定量化. . . . 102

4.6 金融システムショックを考慮した場合の貨幣需要関数の推定 . . . . 104

4.6.1 長期均衡関係−共和分検定を用いて− . . . . 104

4.6.2 短期分析−Error Correcton Modelを用いて−. . . . 106

4.7 まとめ . . . . 109

第5章 内生的貨幣供給仮説の因果性テスト 112 5.1 はじめに. . . . 112

5.2 理論的背景:再述 . . . . 112

5.3 実証分析. . . . 115

5.3.1 単位根検定 . . . . 115

5.3.2 共和分検定 . . . . 118

5.3.3 グレンジャー因果性テスト. . . . 121

5.4 まとめ . . . . 126

第6章 内生的貨幣供給理論をふまえた貨幣総量再評価 132 6.1 はじめに. . . . 132

6.2 理論モデル . . . . 133

6.2.1 ミクロ銀行部門 . . . . 133

6.2.2 銀行信用を加味した金融市場マクロモデル . . . . 134

6.3 実証モデル . . . . 137

6.3.1 イングランド銀行モデル . . . . 137

6.3.2 修正モデルと推計. . . . 139

6.3.3 ファイナルテスト. . . . 141

6.3.4 シミュレーション. . . . 143

6.3.5 貨幣総量に関する評価 . . . . 147

6.4 まとめ . . . . 148

第7章 マクロ経済変数のショック波及分析 150 7.1 はじめに. . . . 150

7.2 モデル . . . . 151

7.3 推計 . . . . 153

7.3.1 短期制約モデル . . . . 157

7.3.2 長期制約モデル . . . . 160

7.4 予備的需要を考慮しての推計. . . . 163

7.4.1 短期制約モデル . . . . 163

7.4.2 長期制約モデル . . . . 165

7.4.3 実物、貨幣要因の相対的重要性―予測誤差の分散分解―. . . . 167

7.5 まとめ . . . . 167

第8章 非線形VARによる金融政策効果分析 170 8.1 はじめに. . . . 170

8.2 実証分析. . . . 170

8.2.1 LST-VARのフレームワーク . . . . 171

8.2.2 一般化インパルス応答関数によるショック波及分析 . . . . 177

8.3 まとめ . . . . 180

第9章 結びに代えて 182

第 1 章 序文

1970年代以降、日本や先進諸国は貨幣総量の大幅な変動期を何度か経験してきたが、この変動を明確な理論 モデルとして包括的、十分に説明し切れているモデルは提示されていない。そこで、日本での大型金融機関連続 破綻という金融市場が混乱した時期を含めた長期時系列データを利用して、貨幣総量と実体経済マクロ経済変数 との関係を、主に計量分析手法の適用によって検証してきた。具体的には、誤差修正メカニズムを付加したボー モル=トービン型の標準的貨幣需要関数の推定を行ったものとして得田(2001,2002a)[124][125]、予備的需要を明

示したNewlyn and Bootle(1978)[66]型貨幣需要関数の推定を行ったものとして得田(2002b)[126]、2次費用関数

から導出される貨幣需要関数モデルおよび構造VARモデルの推定を行ったものとして得田(2002c,2003a,b)[127]

[128] [89]、貨幣供給プロセスをめぐる理論の整理および内生的貨幣供給仮説の因果性検定を行ったものとして得

田(2004)[129]を挙げることができる。

上記研究では、近年の貨幣需要関数が不安定化(missing money)している原因を一貫して金融システムショック という外生的新要因に求めてきた。しかし、そうした要因はある程度時間が経ちデータが蓄積して初めて把握で きるものであり、金融政策当局は政策のアクションを起こす時点では即時には知り得ない。また、事後的に安定的 な金融システムショックを含めた貨幣需要関数が発見し得たとしても、それが単純に事前のマネー重視の立場につ ながるかという疑問があった。結局、1990年代において金融政策当局は金融システムショックによる不安定な貨 幣需要関数に直面し、そうした不確実性のもとで政策を実行せざるを得なかったことが明らかとなった。

1.1 本論文の内容

大型金融機関連続破綻という1990年代後半に発生した金融システムに対するショックを、従来の貨幣経済理論 ではどう表現できるのであろうか。そもそも近年の主要な貨幣経済の理論モデルである完全合理性を仮定した実物

的分析(Real Analysis)の精緻なモデルはもはや、貨幣を導入する余地はないように結論付けている。あるいは不

承不承制約を付しモデルを導出しているものが目に付く。貨幣が経済活動において依然として有意に使われ存在す る以上、何らかの形で貨幣というものを評価する必要があろう。この点について本論文は貨幣が時間を通じて「本 質的かつ独特な仕方で経済機構に入り込む(money enters into the economic scheme in an essential and peculiar

manner1)」という視座をとるものであり、シュンペーターの区分でいう貨幣的分析(Monetary Analysis)に依拠

した諸モデルのほうが妥当性が高いと考えるものである。そして貨幣的分析を通じて金融システムショックを含包

1Keynes(1936)[48] p.xxii.

する整合的な理論が展開できるというパースペクティブを持つのである。

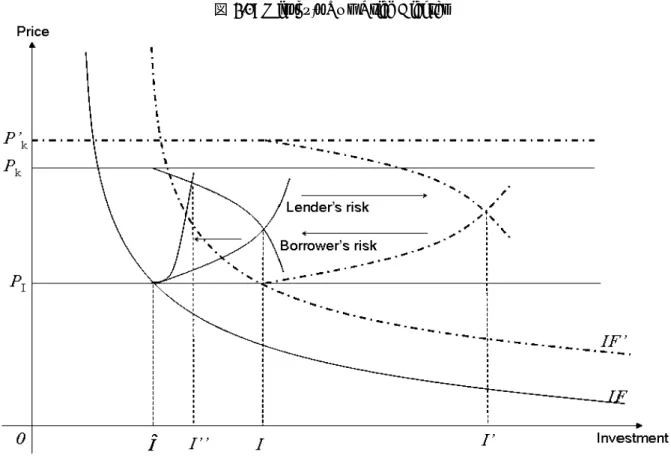

金融システムショックと言っても論者によって定義付けに隔たりがあるタームであるが、本論文における金融シ ステムショックとは、1990年代末期にかけて生じた金融セクター、特にバンキングセクターの流動性選好が急激に 増大した状態と位置づけ、単純な政策・実物・貨幣的なショックとは異なる不確実なものであると捉える。そして、

バンキングセクターの流動性選好が貨幣供給の内生性に如何に、どの程度影響を与えたのかを検証していく。とこ ろでなぜバンキングセクターの流動性選好が急激に増大するのかといえば、1990年代後半に起こった大型金融機 関の連続破綻、およびその契機となったインターバンクコール市場でのデフォルトが原因として挙げられるだろ う。ただし、本論文ではなぜ連続破綻が発生したのかについては詳細に触れず、外生的要因と捉えることにする。

本論文の目的は、金融システムショックが貨幣と実体経済の関係に与える影響を分析するうえで、内生的貨幣供 給理論の一派であるストラクチュアリスト・ビューの妥当性を理論的および実証的に検証するものである。主張す べき点は4点あり、1)緩やかな貨幣の内生性、2)貨幣の長期非中立性、3)金融システムショックを含めた貨幣需 要の不安定性、4)金融政策効果の非対称性がそうである。これらは全て独立に機能しているのではなく、内生的 貨幣供給理論ストラクチュアリズムの特性に起因するものでありセットとして捉えるべきものである。こうした 主張を、オーソドックス・ビューの諸モデルとの差異に注意しながら検討するのが第I部である。次に、内生的貨 幣供給理論アコモデーショニスト・ビューと対比しながらストラクチュアリスト・ビューの妥当性を論じていく。

そして上記4項目を仮説として立てた上で、第II部の実証分析にて検証していく。

理論的研究の多くはある説明変数や政策効果が有意であるか否かに関心が集中して、そのボリュームがどのくら いであるか、すなわち定量化についての関心が薄いように感じられることもある。だが実際、研究者、特に実務者 にとって重要なのは、そのボリュームであることは疑いがない。そこで本論文では、金融政策上重要な変数である 貨幣と実体経済について広範に各種計量的手法を用い、貨幣と実体経済との間に安定的な関係があるのかどうか、

また金融システムショックがどれくらいのインパクトで、どの程度の期間経済に影響を与えてきたのかということ を、公開された利用可能性の高いデータを用いて定量的分析を試みた。前者に関しては、貨幣と実体経済とは一方 通行的関係なのか、あるいは双方向性的関係、いわゆるフィードバックの関係にあるのかという因果性が本論文 における重要な問題でもある。さらに実証分析では、特に政策責任者にとっては、BOE(Bank of England)[2]p.13 にあるように多角的視点からの包括的考察が必要である。すなわち、実体経済の簡単化の程度に応じた分析をし ていくことが有用であり、さらに理論的構造をどれだけデータをもとにした推定に置き換えられるのかという程 度に応じて、多元的なモデリングの手法(pluralist approach)があり、これらの点からの包括的考察が必要という ことである。本論文はこの点に鑑み、数種の計量モデルを構築し検討を重ねてきた。

実証分析の結果から、上記4点の主張すなわち、貨幣需要の不安定性、貨幣の長期非中立性、緩やかな貨幣の 内生性、金融政策効果の非対称性がおおよそ認められる結果となった。これは、マクロ経済変数の変動に関し貨 幣的変化がいつも均衡化への強い傾向を持つとはかぎらず、金融不安度というものをマクロ経済分析において考 慮する一定の根拠を見い出せたことを意味する。

なお分析に先立ち、本論文で意図する実体経済という用語を定義することは有益であろう。実体経済とは、現 実経済を生産、支出などの実態面(real)と貨幣・金融面(monetary)に分けたうえで、実体面を示す時に用いる用 語であると定義する。すなわち、金融に対する用語を実体経済とし、実体経済を示す統計としては実質的な国内

総生産(GDP)に注目するということである。他方、経済の実態面を表す概念として労働市場における失業率を挙

げることもできよう。ただ、GDPと失業率を結びつけるオークンの法則(Okun’s law)があるため、当該法則を援 用し間接的には失業率との関わりを示す分析として本論文を再構築することは可能だろう。本論文では実体経済 としてのGDPを分析対象として採用している。従前より貨幣部門と実物部門を結びつける極めて有名な理論と して貨幣数量方程式があり、この状態方程式に因む欺瞞を解明するには、失業率よりも所得あるいはGDPの概念 を 実体経済 と称する方がより直接的であろうと判断したためである。さらに、時系列データのアベイラビリ ティーおよび国際基準との整合性の観点からも、貨幣部門のマネタリー統計、実体部門のSNA統計を分析対象と して採用するのが望ましいと考えられる。

本論文の構成は以下の通りである。以下各章ごとの概要を示しておく。

第I部では理論パートとし、貨幣総量をモデルに取り入れた理論分析を多角的に考察していく。

第 2 章

貨幣がオーソドックス・ビューの諸モデルの中でどのように扱われているかという問題で、貨幣成長および貨 幣保有の取引動機と投機的動機を体現したモデルを、貨幣中立性問題に注目してサーベイをする。さらにケイン ズのいう金融動機あるいは予備的動機を考慮することで、貨幣需要が不安定となる可能性を指摘する。貨幣に対 するこうした見方は、シュンペーターの区分でいうところの実物的分析(Real Analysis)を批判的に検討し、貨幣

的分析(Monetary Analysis)を支持することでもある。

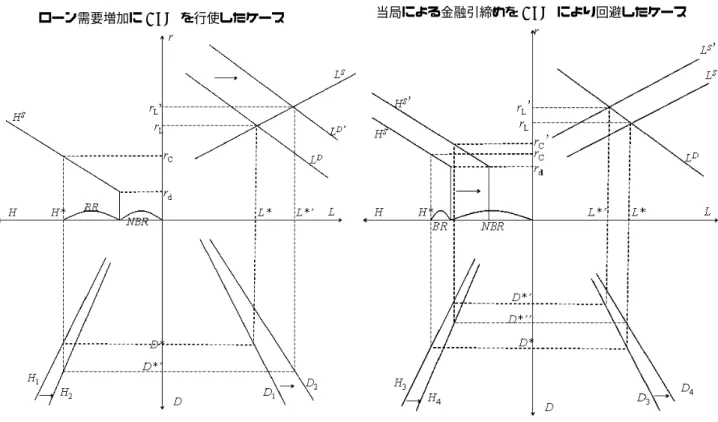

第 3 章

2貨幣の特性・変動要因を考えるうえで、金融システム内経済主体である企業・市中銀行・金融当局のビヘイビア を相互に連関させて論じていくことが必要である。金融当局による制約(規制)のもと、企業の資金需要に市中銀 行が利潤最大化の観点からALM(資産負債管理)を行使し、その一環として金融イノベーションを生起させること がある。さらにこうした金融システムの変容が、金融システムショックを引き起こす可能性を内包していることを 論じていく。その過程で貨幣が内生性・非中立性の特性を備えていること、本質的に不安定な貨幣需要は金融シス テムショックでさらに不安定になり得ること、金融システムの変容は金融政策効果が非対称となり得ることを明ら かにしていく。

金融経済モデルのフレームワーク構築に際しては、上記主張を内生的貨幣供給理論の適合可能性について検討

2本章での分析は、得田(2005)[130]に加筆修正を加えたものとなっている。

を行いつつ論じていく。そして、内生的貨幣供給理論の一派であるストラクチュアリスト・ビューを支持し、その 視座に基づいた金融経済モデルの構築を行う。

貨幣供給の外生性と内生性をめぐる議論は古くから精力的に展開されてきた重要問題の一つである。本章での 目的は1990年代に論争があった内生的貨幣供給理論の2派すなわちアコモデーショニスト(accommodationist) とストラクチュアリスト(structuralist)双方の主張の共通点と差異を整理し、記述的に論じられることが多かった 両者の特徴をモデルとして示すことである。あわせてオーソドックス・ビューに属する乗数アプローチとの差異 を明確にする。

ベースマネー供給の内生性は、中央銀行が最後の貸手機能(Lender of Last Resort[LLR])を有している以上、あ る程度許容せざるを得ない。だからといって完全、厳格な意味での内生性許容は行き過ぎである。中央銀行はLLR の機能を有すると同時にマクロ経済の調整役でもある。その意味においては、バンキングセクターの行き過ぎた信 用拡張に対して中央銀行はベースマネーをオフェンシブにコントロールする局面を有するであろう。市中銀行も そういった中央銀行のビヘイビアを見越して、違ったルートでファンドを確保するALM行動を起こすのである。

つまり、中央銀行のベースマネーコントロールにはディフェンシブな面とオフェンシブな面があり、 部分的 受 動性を持つと考えるのが妥当である。

内生的貨幣供給理論において初期のアコモデーショニスト(ホリゾンタリスト)にあるような単純に水平の貸出 供給曲線の議論から、Lavoie(1996)[53]のように右上がりの供給曲線を許容するといった議論の収束がなされてき ている。アコモデーショニストとストラクチュアリスト両者を隔てるものは、政策当局とバンキングセクターの 意思決定に関して両者のビヘイビアのウェイトをどう配分するかにかかっている。そう考えると、アコモデーショ ニストの視座は、ストラクチュアリストの視座でのウェイトを偏らせた特殊な例として位置づけることが可能と なる。

第II部では実証パートとし、貨幣総量をモデルに取り入れた実証分析を多角的に行う。なお、実証分析を行う にあたり、本論文では一貫して計量分析ソフトウェアにEViews 5.1を活用している。

第 4 章

3第4章では、貨幣乗数アプローチをとる根拠となる安定した貨幣需要関数の模索をする。そのために、単回帰 で従来型の貨幣需要関数に、説明変数として資産要因および金融不安項を挿入したモデルを推計する。そもそも 貨幣需要関数が安定していれば、貨幣総量の変化とGDPとの関係が予測しやすいものとなるため、金融政策の 中間目標変数としてM2+CD等のマネーサプライを採用することによって、ターゲット変数のコントローラビリ ティーが上昇するといえる。逆に貨幣需要関数が不安定であるならば、第3章で考察するように、金融システム

3本章での分析は、得田(1999,2001,2002a)[123][124][125]に加筆修正を加えたものとなっている。また、貨幣の予備的需要の概念に関し ては、得田(2002b)[126]を参考にしている。

が絶えず変容している一つの証左として捉えることが可能となる。

従来の貨幣需要関数の適合度が低下しているといわれるが、本当に変数相互の関係が崩れているのか、それは どの程度なのかを考慮するために、まず各マクロデータを単位根検定・共和分検定により精査する。これは見せ かけの回帰(spurious regression)を回避する実証分析上必須のプロセスである。そしてこれらのデータを使って従 来型貨幣需要関数モデルに変更を加えていく。具体的には共和分検定にて長期均衡関係の有無を調べたうえ、そ の長期均衡関係と整合的な短期的関係を誤差修正モデル(Error Correction Model)を用いて検討していく。

本章での特徴は3点あり、1つには共和分検定にて長期安定的関係が崩れたとされる1990年代末期で推計期間 を区切っていることである。2つには1990年代末期に発生した金融システムショックのボリュームを表す金融不 安項を別途定量化し、貨幣需要関数に取り入れている点にある。その金融不安項は、自己回帰条件付不均一分散

すなわちARCH(p,q)モデルに非対称性を加えたTARCH(p,q)モデルにより別途推計し、外生変数として導入し

ている。そして3つ目に、変数に資産変数および貨幣保有の機会費用という加工変数を用いている点にある。こ れら特長により、貨幣総量の変動に金融システムショックによる貨幣の予備的需要がどれだけ影響を与えているの か、あるいは資産ストック変数・利子率要因がどれだけ効いているのかを、より精緻に分析・定量化できる。

分析結果から、金融不安項を導入することで、共和分しているという意味での貨幣需要関数の長期安定的関係 が提示できた。一方、短期的変動要因を取り込んだモデルではどのサンプルセットをもってしても、十分説明力 がある推計を見出せなかった。これは短期的な金融政策中間目標としての貨幣総量の採用が不向きであることを 示し、マネーサプライ重視の政策重要性に疑問を呈するものである。このように本章では貨幣需要の不安定性を 提示する結果となったが、この結果は、金融イノベーションにより絶えず貨幣と実体経済の関係が変容している ことを裏付ける結果であるとも考えられる。

第 5 章

4第5章では、内生的貨幣供給理論に実証的根拠を与えるため日本のデータを用いて検証を行うものである。まず、

内生的貨幣供給理論2派の見解を概観した後、アコモデーショニスト・ビューとストラクチュアリスト・ビュー、

あるいはオーソドックス・ビューのどちらに妥当性があるかをデータの精査の上、グレンジャー因果性テストに より検討していく。

データに関しては、データ選択の恣意性を避けるため数種類のマネーサプライ変数や貨幣乗数変数を想定し、

より包括的な検証を行う。さらに、データそのものによるバイアスを避けるため、単位根検定、共和分検定を行っ た後、共和分の疑義があるものは誤差修正項を付した因果性テストを行った。このように使用変数としてマネー サプライ統計量に4種、ベースマネーに1種、銀行貸出に1種、貨幣乗数に4種を用いより包括的にデータを用 いた点に特色がある。単位根検定では、検定法により差異が生じたため、変数群を2つ(Variable set1,2)に分け、

それぞれにおいて標準型グレンジャー因果性テストを行った。さらに平行して共和分検定も行い、共和分の懸念

4本章での分析は、得田(2004)[129]に加筆修正を加えたものとなっている。

のあるものは誤差修正モデルを用いた因果性テストを用いた。得られた結論は以下の通りである。

標準型グレンジャー因果性テストから、強い因果性としては銀行貸出からマネーサプライ、弱い因果性として はマネーサプライから銀行貸出、ベースマネーから銀行貸出、マネーサプライから所得が導けた。誤差修正項を含 む因果性テストからは長期的因果として所得とマネーサプライの双方向性(bidirectional causality)が示せた。こ れらの結果から貨幣供給の緩やかな内生性が示され、さらに中央銀行の一定の影響力を認めるストラクチュアリ スト・ビューも支持されたと言えるだろう。

第 6 章

5第6章では、理論モデルで導かれた構造をなるべく忠実に再現するような実証モデルを用いてシミュレーション 分析を行う。すなわち、第5章で貨幣の内生性が示されたことを受けて、第4章で定量化した金融システムショッ クを取り入れた同時方程式構造型マクロモデルの構築とそのパフォーマンスの検証を行う。採用モデルには、貨幣 の非中立性と内生性を取り入れたイングランド銀行連立方程式体系モデルをベースとしている。さらにそのモデ ルは、銀行のビヘイビアをモデル化し、バンキングセクターの影響を強く反映するモデルとなっている。

実証分析ではモデル内各方程式のパラメータを確定した上でファイナルテストを行い、そのパフォーマンスを 検討する。さらに、外生変数を2年のスパンで任意に設定し、政策アクションやアニマルスピリッツの変化に対 しての外挿シミュレーションを行い、貨幣の内生性および金融政策の効果に関し検討する。

結果として、内生的貨幣供給理論をふまえた修正イングランドモデルのフィットが良好だったことから貨幣の非 中立性および内生性を含む同理論の妥当性が確認された。さらに、外挿シミュレーション分析からアニマルスピ リッツの影響力の大きさ、金融政策当局による実体経済への限定的影響力が導けた。

貨幣総量に関しては、今後起こりえるどのような量的緩和政策アクションも急遽大幅に貨幣総量を変動させる ものではないことが示された。それに反し、産出量はセンシティブに反応し、金融引締めには大きく下落し、さ らに企業家マインドの改善に対し大きく上昇することがわかった。これらから金融政策の非対称性が浮き彫りと なった。

第 7 章

6第7、8章では、第6章とは対照的に、データをして経済構造を語らせるような推定法(data-based estimation) を用いる。すなわち、近年のショック波及分析で主に用いられるVAR(Vector Auto Regression)モデルによる分 析を実施する。

第7章で使用するVARモデルは、誘導形でありながら再帰的(recursive)に構造形にすることが可能であり、し

5本章での分析は、貨幣総量に関し、簡単なシミュレーションを取り入れたTokuda(2003b)[89]、得田(2003a)[128]および、2003年日本 金融学会秋季大会で報告した内容に加筆修正を加えたものとなっている。

6本章での分析は、得田(2002c)[127]に加筆修正を加えたものとなっている。

かも長期短期の識別制約を設定することが可能なモデルすなわち構造VAR(Structural VAR)である。使用する内 生変数は実質所得と実質マネーの2変数に限定し、モデルが確定した後に実物的・貨幣的ショックをモデルに与え た場合の各変数の影響の程度を検証する(インパルス応答関数)。あわせて各変数のショックが各変数の変動にどれ だけ寄与しているのかを検証する(予測誤差分散分解)。さらに金融システムショックの影響を明示的に捉えるため に、第4章においてTARCHモデルにより別途導出した金融不安の代理変数を外生的に構造VARモデルに導入 したモデルについても同様の分析を行う。

ただこのような構造VARモデルだと推計期間中のパラメータは固定されるので、金融システムの変容を含包す るストラクチュアリスト・ビューを十分捉えることはできないおそれがある。よって金融システムが大きく変容 したと考えられる時期で期間を2分して分析を行うことにする。なお、パラメータがスムーズに遷移するような VARモデルを用いての分析は第8章で取り扱うこととする。

構造VARによる分析では、本来誘導形であるVARを構造形に再帰させることができることから、経済学的な 意味合いを付与できるという利点がある。その際に識別が問題となってくるが、変数間の制約が同時点構造に置 かれている短期モデルであるクリスチャーノ(Christiano)他タイプの再帰的構造VAR、および長期的依存関係を 考慮した長期中立制約モデルであるブランシャード・クオ(Blanchard and Quah)タイプの構造VARの2種類を 使用して検討した点に本章の特徴がある。推計期間は構造変化を考慮し、1985年で期間を2分して分析を試みて いる。

分析の結果、貨幣の外生的な面と内生的な面の両方を示すことができた。しかも1985年〜2004年での期間分 析については貨幣の長期非中立性をも導くことができた。これら結果から貨幣の特性として、貨幣の緩やかな内 生性および貨幣の長期非中立性が存在することを示せた。さらに期間区分による分析から金融環境の変化そして 金融政策の非対称性が示されたものと考えることができる。すなわち第3章で論じてきたストラクチュアリスト・

ビューの妥当性が立証されたものと捉えることができるのである。

第 8 章

金融政策当局による政策に対し、バンキングセクターのALMが金融イノベーションを生起させ、当局の政策を 形骸化させていくといったプロセスが進展するならば、当局の政策効果は金融システムの変容に伴い変動するで あろう。第8章ではそうした金融システムの変容を、VARモデルのパラメータがスムーズに可変するのを認める モデルで表していく。すなわち非線形VARモデルの一種であるLST-VAR(Logistic Smooth Transition VAR)に よる推定を経たうえで、第7章と同じようにインパルス応答分析を行う。この手法により、経済環境の推移により 経済構造のパラメータが変わるストラクチュアリスト・ビューをVARモデル上で表すことが可能となる。

分析結果から、貸出ショックによる各マクロ変数の大きな反応がインパルス応答により導かれた。一方、逆方向 からのショックには小幅な反応にとどまったり、あるいはほとんど反応を示さないという非対称な結果となった。

この構造で大きなファクターを占めるのがバンキングセクターであり、そのビヘイビア如何で実体経済に及ぼす 影響は非常に大きいということが、本章での実証分析から浮かび上がってきた。金融環境がスムーズに遷移する という環境の下で、時間的因果性は貨幣から実体経済だが、そうさせている原因は銀行貸出であることから、貨 幣の内生性および非中立性が導かれた。

第 9 章

最後に第9章ではまとめと今後の展望・課題を提示する。

第 部

理論的分析

第 2 章 マネタリーモデルの整理

2.1 はじめに

貨幣をどう捉えるか、すなわちどう定義づけるかという問題は古くて新しい問題であり、現在に至っても充分な コンセンサスが得られているとは言い難い。一般的に、貨幣は通常財とは異なり、資産機能(価値保蔵機能)、交

換機能(支払手段としての機能)、価値尺度機能といった多様性を備えた財であるとされ、そうした複合的特性ゆ

え、貨幣の扱いは通常財とは明確に区別すべきである1。しかしながら、これら多様な機能を包括的かつ緻密にモ デル化したものは残念ながら無く、部分的に各機能をピックアップしたモデルが目立つ。

シュンペーターによると、貨幣観に基づく分析手法は2種類あり、それは実物的分析(Real Analysis)と貨幣的

分析(Monetary Analysis)であるという2。貨幣の交換機能を重視した経済、すなわち実物交換経済は物々交換経

済の段階をわずかに脱した経済であって、そこでは貨幣を使用してはいるが、単に実物財および実物資産が取引 における中立的な連結環として使用しているにすぎない。そして貨幣は取引を促進するために用いられる技術的 道具に他ならなく、実物的分析における貨幣は経済主体の動機や意思決定に入り込むことを許さない経済である としている。そこでは基本的に貨幣中立性の概念が支持されている。貨幣はヴェールであり、経済上の意思決定は 全て実質値および相対価格に基づいていると想定されるものである。このような実物的分析に基づく貨幣観を以 降ではオーソドックス・ビュー(orthodox view)として捉えることにする3。一方、貨幣的分析では、貨幣は決し て中立的ではあり得ず、長期均衡状態の特性に影響を与える持続的要因の一つとして位置づけられ得ると考える もので、上記の実物交換経済とは異なるものである。貨幣的分析に基づく貨幣観は第3章にてアコモデーショニ スト・ビューとストラクチュアリスト・ビューとして識別しつつ解釈していくことにする。

本章は、貨幣をオーソドックス・ビューの観点から導入した諸モデルを概観し批判的に検討する。そして資金 のファイナンス面を重視する必要性をケインズのいう貨幣需要の金融動機を用いて論じていき、その結果貨幣の 属性として貨幣の非中立性、貨幣需要の不安定性そして貨幣の内生性を有するものであることを論じていく。

1貨幣は生産の需要弾力性がゼロであり、貨幣の交換価値が上昇しても他の要素が代わって用いられる傾向が存在しないという意味で代替 の弾力性がゼロであると考えられる。

2Schumpeter(1994)[81]pp.276-278参照。

3おおまかにカテゴライズすると、新古典派、ニューケインジアン、伝統的マネタリストといったマクロ経済学主要モデルでの想定が含ま れる。

2.2 貨幣の非中立性

2.2.1 シドラウスキモデル

Sidrauski(1967)[82]モデルは貨幣の超中立性問題(superneutrality of money question)、すなわち貨幣の成長率 が実物部門に何の影響も及ぼさないことを、最適化問題を組み込んだ貨幣成長モデルで表したものであり、ラムゼイ モデルを拡張したモデルである。このモデルは効用関数に貨幣残高を直接組み込んだことに特徴を持つMIU(money

in utility function)モデルである。まずは代表的経済主体の異時点間効用関数を定義する。

U =

∑∞ t=0

βtu(ct, mt) (2.1)

ct、mtは一人当たり消費および実質貨幣残高であり、βは主観的割引率である。ここで、時点効用関数はu(ct, mt) となる。ui(ct, mt)>0, uii(ct, mt)<0 (i= 1,2)である。次にインフレ率をπt= (Pt+1−Pt)/Ptで表すとすれ ば、代表的経済主体の予算制約は以下で表すことができる。

f(kt) +vt=ct+it=ct+kt+1−(1−δ)kt+ (1 +πt)mt+1−mt (2.2) ここでktは一人当たり資本、f(kt)は生産関数、vtは政府移転、itは投資、δは資本減耗率を示している4。(2.1)、

(2.2)が無限期間の動学的最適化問題を構成する。ラグランジュ乗数λをかけたものを効用関数に加えると以下の

ラグランジュ関数によって書き表すことができる。

L=

∑∞ t=0

βtu(ct, mt) +

∑∞ t=0

βtλt[f(kt) +vt−ct−kt+1+ (1−δ)kt−(1 +π)mt+1+mt]

F.O.C.は以下で示される。

u1(ct, mt)−λt= 0 (2.3)

βu2(ct, mt)−λt(1 +π) +βλt+1= 0 (2.4)

−λt+βλt+1[f0(kt+1) + 1−δ] = 0 (2.5)

横断性条件は、

tlim→∞mt+1βtλt(1 +π) = 0 (2.6)

tlim→∞kt+1βtλt= 0 (2.7)

4kt+1−(1−δ)ktは資本累積を表す。

Kt+1=I+ (1−δ)Kt⇒Kt+1

Lt+1

Lt+1

Lt

= It

Lt

+ (1−δ)Kt

Lt ⇒kt+1(1 +ν) =i+ (1−δ)kt

記号は大文字がアグリゲートされた値、小文字は一人当たりをさす。また、Lt, νはそれぞれ労働人口とその増加率を表す。ここでν= 0を 仮定するとit=kt+1−(1−δ)ktが導ける。一方、(1 +π)mt+1−mtは一人当たり実質貨幣の増分であり、以下の式から導ける。

Mt+1−Mt

Pt

=Mt+1

Pt+1

Pt+1

Pt −mt=mt+1(1 +πt)−mt

であり、定常状態をct, kt, mt, vtが一定で、経済がゼロ成長の状態だとすると、前出F.O.C.は次のようになる。

βu2= (1 +π−β)u1 (2.8)

f0(k) =δ+1

β −1 (2.9)

政府移転が貨幣発行による収入に等しいとすると、

v= dM/dt P L =

(dM/dt M

) (M P L

)

=

(dM/dM dt

) ( M P L

)

=σm

ただし、L, σはそれぞれ労働人口および貨幣の増加率である。定常状態ではdm/dt= 0なのでσ=πが成立する ことに等しい。このことと予算制約式(2.2)から定常状態の消費は、

c=f(k)−δk (2.10)

である。これは貨幣の増加が消費に影響を与えないというRamseyモデルの結果と一致するものである5。

(2.9)、(2.10)の結果から、定常状態においては経済の実物部門である資本の限界生産力f0(k)あるいは消費c

が貨幣部門であるインフレ率πひいてはマネーの増加率に依存しないことがわかる。実質利子率(これは資本の 限界生産力に等しい)は名目利子率やインフレ率に依存しなく、主観的割引率や資本減耗率といったパラメーター によって一定となる。よって、貨幣成長が実物部門に影響を与えないことから貨幣の超中立性は保たれ、ポート フォリオ代替効果を経て貨幣成長率の変化が資本集約度ひいては実物経済に影響を及ぼすといったトービン効果 は妥当性を持たない。ただし、ここでの含意は主観的割引率βが一定という仮定に拠るところが大きい。この仮 定は分析の簡略性の観点から伝統的にとられているものであり、理論的妥当性に拠るものではない。また、この モデルでは貨幣の内生性や金融システムについて何も述べていない。

2.2.2 Sidrausuki 系モデル

前モデルは生産関数の形状から推察されるように、生産の労働供給非弾力性を暗に仮定しているものであり、必 ずしも現実的とはいえない。労働投入量を増加させていくと、加速度的に代表的経済主体の効用が低下していく ことを考慮すべきである。そこで代表的経済主体の効用関数に労働投入量ntを加えたSidrausuki系モデルを考え てみる。そして、生産代替要素を設定することにより貨幣の超中立性が必ずしもロバストな結論となり得ないこ とを示す。

代表的経済主体の異時点間効用関数に労働投入量ntを追加すると、

U =

∑∞ t=0

βtu(ct, mt, nt)

5Ramseyモデルの詳細に関してはBlanchard and Fischer(1989)[11]ch.2を参照。

となる。時点効用関数はu(ct, mt, nt)である。ui(ct, mt, nt) >0, uii(ct, mt, nt)<0 (i= 1,2), u3(ct, mt, nt)<

0, u33(ct, mt, nt)<0と設定する。この場合は、労働供給はもはや非弾力的ではない。生産関数をf(kt, nt)(fi>

0, fii <0 for i= 1,2)とすると、予算制約式は次のように表せる。

f(kt, nt) +vt=ct+it=ct+kt+1−(1−δ)kt+ (1 +π)mt+1−mt

これら2つの式が前節同様に無限計画期間の動学的最適化問題を構成する。この問題をラグランジュ関数によって 書き表せば、

L=

∑∞ t=0

βtu(ct, mt, nt) +

∑∞ t=0

βtλt[f(kt, nt) +vt−ct−kt+1+ (1−δ)kt−(1 +π)mt+1+mt] となり、F.O.C.は以下で示されることになる。

u1(ct, mt, nt)−λt= 0

βu2(ct+1, mt+1, nt+1)−λt(1 +π) +βλt+1= 0

−λt+βλt+1[f1(kt, nt) + 1−δ] = 0 これらは定常状態において以下のようになる。

βu2(c, m, n) = (1 +π−β)u1(c, m, n) (2.11)

β[f1(k, n) + 1−δ] = 1 (2.12)

u3(c, m, n) =−u1(c, m, n)f2(k, n) (2.13)

(2.11)から(2.13)より、πが限界生産力に影響を与えることから明らかにこれらはブロック再帰的ではない。f1(k, n)

ももはやπや貨幣成長率σとは独立ではないからである。(2.13)は貨幣の超中立性を毀損させている。もし貨幣 が労働投入量(翻ってレジャー)あるいは消費の限界効用に影響を及ぼすものなら、貨幣成長率の変化に応じ労働 供給曲線がシフトすることになる。そうすると実質資本ストックも変化するだろう。しかし、もし生産関数が収穫 一定ならば資本労働比率は(2.12)によって貨幣とは独立的に決定されることには留意しなければならない。この ように労働供給が内生的な場合、収穫一定の条件が資本労働比率の貨幣中立性にとって必要とされることがわか る。重要なことは、たとえ収穫一定であっても資本の定常数量は貨幣成長率によって変わり得るということであ る。さらに、労働投入量や消費の限界効用が貨幣と独立であるならば、貨幣供給の拡張によって資本、消費、労 働といた経済の実物部門に影響を与えないであろう。ただ、労働投入量(翻ってレジャー)の限界効用が貨幣と独 立であると捉えるのは現実には非常に不自然であると考えられる。そうすると貨幣の超中立性概念は特殊なケー スとして見なされるべきであり、貨幣の非中立性を陰含するものであることがわかる。

このようにSidrauskiモデルに関する2モデルから伝統的な数理的最適化モデルでは貨幣の超中立性について ロバストな結論になり得ないことが示された。次に、貨幣の非中立性と超中立性を一体的モデルにして論じた

Ono(1994)[67]モデルを概観し、貨幣の非中立性が成立する条件を模索していくことにする。

2.2.3 オノモデル

Ono(1994)[67]モデルは、不完全雇用均衡理論が短期のみならず長期においても、貨幣および利子の基本的性質

に関する考えと根本的なレベルで不可分に結びついているという考えのもとに構築されている。このモデルは代 表的経済主体の効用関数に直接貨幣が含まれるMIUモデルに属する。貨幣という流動性資産を選好することでな ぜ貨幣は経済主体に効用を与え得るのか。オノは例として社会的地位・評価の向上、人生の成功の目に見える指 標、守銭奴的貨幣保有願望、独立や自由獲得の意思といった理由を挙げている。そして貨幣保有から生じる効用 の非飽和性(non-satiation)を仮定することによりマクロ経済が不完全雇用均衡に陥ってしまう可能性を提唱して いる。そこでは貨幣は分析対象として本質的なものだと捉えられていて、シュンペーターの言を借りると貨幣的

分析(Monetary Analysis)ということになる。以下、Ono(1994)[67]モデルを概観し、上記モデルとの差異を考察

していく。

At, Bt, Mt, Rtをそれぞれt期の総資産、証券、貨幣、利子率とすると、At=Bt+Mtであり、また家計フロー の予算制約式はct, ptを消費、価格とすると、A˙t=Rt(At−Mt)−ptctと表せる。実質表示にすると次式のよう に変形できる。

˙

at=rtat−ct−Rtmt, at=mt+bt (2.14) ここで、rt=Rt−πt、πt= p˙t

ptである6。各家計の時点効用はu(ct, mt),(u1>0, u11<0, u2>0, u22≤0)で ある。ρを主観的割引率とすると、無限期間効用流列の割引現在価値は以下の式で示される。

∫ ∞

0

u(ct, mt) exp (−ρt)dt

λを共役変数とするハミルトン関数を定式化する。

Ht=u(ct, mt) +λt(rtat−ct−Rtmt) (2.15)

最適解を特徴付けるF.O.C.は、

u1(ct, mt) =λt (2.16)

u2(ct, mt) =λtRt (2.17)

λ˙t= (ρ−rt)λt (2.18)

横断性条件は以下で示される。

tlim→∞aλtexp (−ρt) = 0 (2.19)

6(2.14)は以下によって導出できる。A˙t

pt

= Rt(At−Mt)

pt −ct→ A˙t

pt

= Rt

At−Mt

pt −ct→ A˙t

pt

= Rt(at−mt)−ct→ A˙t

pt

= (Rt−πt)at+πtat−ct−Rtmt

→A˙t

pt −πtat=rtat−ct−Rtmt→A˙t

pt −At

pt

˙ pt

pt

=rtat−ct−Rtmt→A˙tp−Ap˙t

p2t =rtat−ct−Rtmt→a˙t=rtat−ct−Rtmt

(2.16)、(2.17)、(2.18)をまとめると次式となる。

ρ+ηcc˙t ct

+πt=Rt= u2(ct, mt)

u1(ct, mt) (2.20)

ここで、ηc=−u11(ct, mt)ct

u1(ct, mt) (>0)は相対的危険回避度、あるいは限界効用の消費弾性値である。この式から、

(現在の)所得−消費単位で測った(将来の)消費に関する時間選好率Rctは、

Rct=ρ+ηcc˙t ct

+πt (2.21)

となる。一方、証券を保有した場合の所得−消費単位で測った便益(利子収入)Rbtは、

Rbt=Rt (2.22)

である。また、貨幣保有の所得−消費単位で測った便益(流動性プレミアム)ltは次式となる。

lt=u2(ct, mt)

u1(ct, mt) (2.23)

すなわちオノは利子あるいは便益を、消費に関するもの、証券を保有したもの、および貨幣という流動性の高い 資産を保有した場合に分けて考え、均衡状態においてそれぞれから生じる便益が無差別になることを示した。こ の条件が先に示した(2.20)であり、オノはその式をケインズ法則(Keynes law)と称している。

次に上記代表的経済主体から導かれた均衡式(2.20)が、マクロでの不完全雇用均衡に繋がる可能性のあること を示していく。経済が完全均衡にあり、rtは一定であるとともに、消費ctは完全均衡水準ytに留まっているとす る。このとき、財市場の均衡が成立していることから、価格ptも一定に留まっているため、πt= 0およびRt=rt

が成立する。すなわち、¯r, ct=yt⇒p¯⇒πt= 0, Rt=rtであり、これらをケインズ法則(2.20)に代入すると、

rt=ρ=u2(ct, mt)

u1(ct, mt) (2.24)

という完全均衡条件を得る。

Ono(1994))[67]モデルでの重要な仮定は、貨幣の非飽和性として、 lim

mt→∞u2(ct, mt) =β >0とすることであ る。効用関数に直接貨幣を入れているMIUモデルでは、貨幣所有に付随する様々な影響を包括的に考慮している と考えるのが妥当だろう。例えば、社会的地位・評価の向上、富に基づく政治的影響力への願望、人生の成功の目 に見えるインデックス、守銭奴的な貨幣保有願望、自己の能力発揮の可能性拡張、独立や自由を得る手段が挙げ られる。こうした貨幣特性を考慮する経済主体を想定したとき、たとえ実際に貨幣を使わなくとも当該経済主体 は貨幣保有により満足するであろうとオノは考えている。具体的に何かを購入しなくても、貨幣資産を保有して いることから各種財が購入できるという可能性を手に入れること自体からも、具体的消費による効用とは全く異 なった効用を得るということである。さらにこのような流動性からの効用は貨幣資産をいくら蓄積したとしても、

さらに貨幣資産が増加すればその効用も上昇し続けるものと考える。こうした想定は、

ρ < β

u1(yt, mt) (2.25)

というように(2.24)が満たされないと、mtの調整では完全雇用均衡が実現不可となり、不況均衡の原因となるこ とを示す。また、インフレ率を財市場の需給乖離率の関数として

πt≡φ (ct

yt−1 )

(2.26)

と特定化する(φ0>0, φ(0) = 0)。(2.26)を(2.21)に代入すると (

ct= ¯c⇒c˙t

ct = 0 )

、次式となる。

Rt=ρ+φ (ct

yt −1 )

, ∂Rt

∂ct

>0 (2.27)

これをオノは財市場で決定される利子率(時点間プレミアム)とし、縦軸に利子率、横軸に数量を表した平面上 でπ曲線と称している。すなわち証券による利子収入と消費に関する時間選好率が均衡する組み合わせの軌跡が π曲線なのである。また、貨幣市場で決定される利子率(時点内利子率=流動性プレミアム)をl曲線として次式 のように表している。すなわち、証券による利子収入と流動性プレミアムが均衡する組み合わせの軌跡がl曲線な のである。

Rt=l(ct, mt) = u2(ct, mt) u1(ct, mt), ∂lt

∂mt <0, ∂lt

∂ct >0 (2.28)

両曲線の対応関係は図2.1で示される。両曲線とも傾きは正なのでπ曲線の傾きがl曲線よりも小さく交点があ 図2.1: π-l分析

c, y R

0

E E∗

EF

c∗ y R∗

ρ β/u0(y)

π

l l∗

(出所) Ono(1994)[67] p.45より加筆転載

るならば、その交点は消費、証券保有、貨幣保有からもたらされる便益が全て等しくなる均衡点(E点)というこ とになる。だが、その交点に対応する均衡消費量が0< c < yの範囲だと完全雇用水準yには達しない。それで、

mの上昇によりl曲線を右方シフトさせることでyに近づけようとすることが考えられる7。しかし貨幣の非飽和

7図2.1でl∗曲線の傾きの方がより緩やかなのは以下の理由による。すなわち、0< c < yの領域でc1 < c2なる2点を仮定すると、

u1(c1)> u1(c2)よりm1単位増加によるRの減少幅は|u22/u1(c1)|<|u22/u1(c2)|となり、l∗曲線の傾きがl曲線に比べてより緩やか なものになることがわかるからである。

![図 4.5: 金融システムショック調整後のマネーギャップ変化 [実線:調整済み、破線:未調整] -.04.00.04.08.12.16.20 80 82 84 86 88 90 92 94 96 98 00 02](https://thumb-ap.123doks.com/thumbv2/123deta/9784290.1867670/106.892.264.670.170.406/金融システムショック調整マネーギャップ変化実線調整済み.webp)