経営 と経済 第

84巻 第

1号

2004年

6月

無形資産会計 と公正価値利益

上 野 清

Abstract

Therearethreevaluationmethodsofintangibleassets.Theyarecost approach,marketapproachandincomeapproach.Theircommonvalua‑ tionconceptisthefairvalueanditsgeneralconceptisthepresent value.Thedifferencebetweenthecorporatevaluemeasuredbyfuture freecashflowandthetotalamountoffairvalueontangibleandintangl‑ bleasstsisthegoodwill.TheincomeconceptrecognlZlngintangible assetsandcorporatevalueisthefairvalueincome.Therearetwofair valueincomeconcepts;theoneistotalapproachbasedincomeandthe otherisindividualapproachbasedincomeandthegoodwillmediatebe‑ tweenthetwoapproaches.Thegeneralincomeconceptisthetotal approachbasedfairvalueincome,especiallytheincomeexPost.

Keywords:intangibleassetsaccounting,corporatevalue,fairvalue

,

fairvalueincome4 5

Ⅰ は じ め に

近年,世界の経済基盤は,実物経済 か ら金融経済へ,さらには無形 ( 知的) 資産経済へ と大 き く移行 しつつあ り,無形資産

1)2)が社会的に見 て も企業的

に見て も重要な地位を占めつつある。

近年の無形資産の急激な増加を もた らしている経済要因を,レブは 2つ挙

げている。 1つは,取引のグローバル化 と経済の重要部門における規制緩和

に よって もた らされた企業間競争 の高 ま りであ る。他は,ご く最近の イン ターネ ッ トに代表 され る情報技術 ( I T)の出現であ る。 これ ら 2つの根本 的な発展が,企業の構造を劇的に変化 させ,無形資産 を先進国の経済下の企 業 における重要なバ リュー ・ドライバーの地位へ と一気に押 し上げた0

具体的には,取引のグローバ リゼーシ ョン,広範囲に及ぶ規制緩和,およ び ( インターネッ トな どの)技術変化により,事実上すべてのビジネス ・セ クターで俄烈化する競争が,営利企業 にそのオペ レーシ ョン ・モデルの急激 な変化 を迫 った。 こうした変化の鍵 は,そのほ とん どがアウ ト ・ソーシソグ な どの社会化 とイノベーシ ョンにあ る。無形資産 はその両者にかかる根本的 な ドライバーである。すなわち,社会化は,有形資産を ( イン ターネ ット ・ ベースの販売チ ェーンな どの)無形資産で代替す ることによって達成 され,

イノベーシ ョンは基本的に無形資産への投資によって達成 され る。 これが, 近年無形資産が増加 し,無形資産 に多大の関心が寄せ られている理 由である

[Lev,2001,p.17;訳書

20‑21頁

]3)。この ように,無形資産が近年重要視 されて きたにもかかわ らず,現実には, ほ とん どの無形資産 が企業の財務諸表 において認識 されていないのが現状で ある。

例 えば,ブレア ‑ウ ォルマンによれば

,2000年

8月初旬段階で,ウ ォル ト ・ デ ィズニー社の株式時価総額 は

830億 ドルあま りであ り,当社がその段階で 負 っている負債の時価総額は約

340億 ドルであるか ら,総資産の時価総額は

1,170億 ドルであった。 しかし,当社の帳簿上には,資産が

437億 ドル しか計 上 されていなかった。 この合計値 には,認識済み無形資産の価値 が約

113億 ドル含 まれている。資本市場がデ ィズニー社 に

850億 ドル近 い無形資産価値 を認めていることが明 らかであ り, これは認識済 み無形資産の約 8 倍 にも上 る額である

[BlairandWallman,2001,p.12;22‑23頁]。

これは,現在の財務諸表が企業の経済的実態を表 していない ことを意味 し

てお り,正確な利益計算が行われていないことを意味 している。そ して,こ

無形資産会計 と公正価値利益

47のことが,企業の公表する財務諸表が投資者から信頼 されていない 1つの原 因 となっている。財務諸表が企業の経済的実態を反映するためには,無形資 産を積極的に認識 し,それに基づいた利益計算を行わなければな らない。

本稿は, このような問題意識の もとに,無形資産の認識方法を説明し,無 形資産を含んだ財務諸表の体系を企業価値評価 と関連 させて解説 し,そ こに おける資産評価概念および利益概念の本質を解 明することを 目的 としてい る。

本稿の内容は以下の とお りである。

( 1 )無形資産 を認識 し,評価する方法 として,コス ト ・アプローチ,マー ケ ット ・アプローチおよびインカム ・アプローチがあるので,これ らを 説 明し,そこにおける共通の評価概念が公正価値であ り,さ らにその一 般概念が現在価値であることを明 らかにする。

( 2) 無形資産を認識する 1 つの 目的は,企業全体の価値を把握 し認識する ことにあるので,企業価値を評価する方法を解説 し,これに基づ く財務 諸表の作成方法を考察する。

(3)無形資産を認識 し,企業価値 を把握する会計における利益概念が公正

価値利益であることを説明する。そ して,その場合,公正価値利益を算 定するには全体アプローチ と個別アプローチ という 2つの方法があ り, , 両者の接点がのれん ( 自己創設のれん)であることを明 らかにする。

(4)無形資産会計および企業価値評価を考慮 した財務諸表の作成を具体的

な計算例で行い,公正価値利益を具体的に算出する。

(5)以上の検討を踏 まえて,最後 に,利益の一般概念を明らかにするとと

もに, これまで暗黙の うちに前提 としていた確実性下の経済条件を緩和

し,現実の不確実性下の場合にどの ような利益計算を行 うべ きかを示唆

する。

Ⅱ

無形資産の評価

無形資産を認識 し,評価する方法 として,コス ト ・アプローチ,マーケ ッ ト ・アプローチおよびインカム ・アプローチがある。そ こで,無形資産会計 の考察に際 して,まず これ らの方法の解説か ら始め ることにする。

1

コス ト・アプ ローチ

コス ト ・アプローチ とは,対象 となる無形資産が もた らす将来のすべての 用益力を再調達するのに必要な金額 を算定 し,それをもって無形資産 を保有 することによって得 られる将来的な便益の額 とみなす評価方法である0

コス ト ・アプローチでは,新たに資産 を購入 ・開発する費用 と,その資産 の耐用年数期間中に得 られる便益の経済的価値 とが一致する, と仮定 されて いる。 このアプローチでは,実現 される経済的便益の額や便益が発生する期 間を直接検討するようなことは しない。 このアプローチでは,経済的便益は 現実に存在 し,その額や期間は資産の取得 に必要な費用を賄 うに足 るもので あると想定 されている

[SmithandParr,2000,p.198]。

コス ト ・アプローチは,ある種の無形資産,例 えばコンピュー タ ・ソフ ト ウ ェア,企業全体の労働力,企業の実務マニ ュアル,品質管理手順,工学図 面,購入手順,包装デザ イン,流通網な どを評価す る手法 として非常に役立 つ といわれている. コス ト ・アプローチは,他の評価方法を適用することが で きない場合や,他の手法で評価 された事業全体の価値 を各資産 に割 り当て る ときにも, しば しば用い られる。

しか しなが ら,コス ト ・アプローチには次の ような問題点があ り

[Smith andParr,2000,p.213], これは無形資産の一般的な評価基準 とはな りえな

い。

( 1 ) コス ト ・アプローチは,資産 か ら得 られる経済的便益の額 がい くらに

なるか とい うことを,直接問題 には しない。

無形資産会計 と公正価値利益

49 (2)経済的便益の趨勢に関する情報 も,考察対象か ら除外 されている。(3)

経済的便益を享受することがで きる期間の長 さも価値 に重大な影響を 及 ぼすが, これ もコス ト ・アプローチでは直接考慮 されない。

(4)期間収益の獲得 に伴 うリスクが,コス ト ・アプローチのモデルには取

り入れ られていない。

(5)

陳腐化 による影響を価値 に反映させ るためには調整が必要であるが, 陳腐化の程度を数値化することは困難な場合が多い。

2 マーケ ッ ト・アプローチ

マーケ ッ ト ・アプローチは,販売の意図をもった者 と購入の意図を もった 者の間で行われる類似資産の取引価格を比較検討することによって無形資産 を評価する方法である。マーケ ット ・アプローチを採用 した場合,特定の無 形資産の価値 は,比較可能な資産 に対 して支払われた価格を参考 にして示 さ れ るこ とになる。 このアプローチは,最 も直接的で,最 も理解 しやすい評価 方法である。

マ ー ケ ッ ト ・ア プ ロー チ を用 い るた め には ,次 の条件 が必 要 で あ る

[SmithandParr,2000,p.181] 。

( 1 )比較可能な資産取引を行 う活発な市場が存在すること

(2)比較可能な資産が過去に取引 されていること

(3)

比較可能な資産の取引価格に関する情報が入手可能であること

(4)独立当事者間の取引であることしか し,無形資産の場合,これ らの条件が満たされないのが一般的である。

とい うのは,特定の無形資産が市場 で取引されることは希であ り,実際にそ

の ような取引があった として も,取引条件が明 らかにされない ことが多いか

らであ る。 したがって,マーケ ッ ト ・アプローチを無形資産 に適用するに際

しては,比較可能性の確保が最 も難 しい問題 とな る。ある特定の特許や商標

に関す る取引価格情報 を得 ることがで きた として も,比較可能性が認め られ

ない限 り,その ような資産取引の価格は参考 に値 しない もの とな る。 このよ うな理 由か ら,マーケ ット ・アプローチは無形資産 の評価 にあま り利用 され ていない。

3 インカム ・アプローチ

インカム ・アプローチは,無形資産の収益力を分析することに焦点をお く 評価方法である。 インカム ・アプローチの基本は,資産価値 を,当該資産の 耐用年数期間を通 じて享受 される経済的便益 ( 将来のキ ャッシ ュ ・フロー) の現在価値 によって評価する点にある。 したがって,このアプローチを適用 する場合,次の基本的な

3要素 を予測 しなければな らない。

( 1 )経済的便益の額

(2)

経済的便益が持続する期間

(3)予測 される経済的便益の実現 に伴 うリスク (

割引率)

インカム ・アプローチは,上述 したコス ト ・アプローチの問題点をすべて 考慮 に入れてお り,将来の経済的便益や リスクを反映 している という点で優 れている。また,マーケ ット ・アプローチの問題点であった市場性の問題 も 解決でき,活発な取引市場がない場合にも適用で きるとい う利点を有 してい る。 このアプローチは, とりわけ,種 々の契約,ライセンスお よびロイヤ リ ティ契約,特許権,商標権,著作権,フランチャイズ権な どの無形資産の評 価 に適 しているといわれている。

他方,インカム ・アプローチは,将来のキ ャッシ ュ ・フローの予測や割引 率の設定が困難である という問題点を有 している。 この問題 を解決するため

に,最近,学界および実務界 において様 々な提案がなされている。

以上,無形資産 を認識 し,評価する方法 として,コス ト ・アプローチ,マー

ケ ット ・アプローチおよびインカム ・アプローチを説 明して きたが,それぞ

れが利点および問題点を有 してお り,唯一最善の方法は存在 しない。実際に

は,評価 を行 う状況や評価の 目的な どに応 じて,各方法を選択 した り,い く

無形資産会計 と公正価値利益

51つかの方法 を併用す るこ とになる と思われ る。その際の 目安 として,各無 形 資産 の評価 方 法 の順位 を, ス ミス ‑パ ール は表 1の よ うに示 して い る

[SmithandParr,2000,p.318

] 。

表

1無形資産 の評価方法の順位

最 適 次 善 ま れ

特 許 技 術 イン′ カム マーケ ッ ト コス ト 商 標 . ブ ラ ン ド イン′ カム マーケ ッ ト コス ト 著 作 権 インカム マーケ ッ ト コス ト 組 織 的 熟 練 労 働 力 コス ト イン カム マーケ ッ ト 経 営 情 報 ソ フ トウ エア コス ト マーケ ッ ト インカム 製 品 ソ フ ト ウ エ ア イン′ カム マーケ ッ ト コス ト 流 通 ネ ッ ト ワ ー ク コス ト イン′ カム マーケ ッ ト

コ ア . デ ポ ジ ッ ト インカム マーケ ッ ト コス ト 顧 客 関 係 コス ト イン カム マーケ ッ ト

フ ラ ン チ ャ イ ズ 権 イン/ カム マ‑ケ 、 ソト コス ト 企 業 の 実 務 マ ニ ュア ル コス ト イン′ カム マーケ ッ ト 継 続 企 業 要 素 コス ト イン′ カム マーケ ッ ト の れ ん マーケット* イン′ カム**

*企業市場価額 に基づ く残額

4

公 正 価 値

以上の無形資産の評価方法を評価基準 との関係で述べると,コス ト ・アプ ローチの評価基準は購入時価であ り,マーケ ット ・アプローチは売却時価で あ り,インカム ・アプローチは現在価値であるとい うことがで きる。そ して,

これ らを統括する評価概念が 「 公正価値」 にはかな らない。

ス ミス ‑パールによれば,公正価値 には

2つの定義がある。第 1の定義で

は,公正価値は資産の交換 とい う概念を具体化 した ものであ り,資産の交換

条件を表 したものである。 したがって,それ らの条件が変われば,公正価値 も変わることになる。公正価値は,次の状況のもとで資産が取引されるとき の金額である

[SmithandParr,2000,pp.155‑156] 。

( 1 )取引の当事者は,貨幣で資産 を交換する目的で集まる ( 評価は貨幣に よって行われる) 0

(2)取引は,購入 したい と考 える者 と販売 したい と考 える者 との間でなさ

れ 両者は交換する意思をもっている。

(3)取引は強制 されるものではない。両者 とも,相手 もしくは状況によっ

て取引を強制されるものではない。

(4)

両者 とも関連する事実についてすべて熟知 している。両者 とも,取引 されるものの内容,資産の状態,歴史,可能な利用方法,負債などにつ いて十分な知識 を有 している。

(5)

両者は平等であ り,取引は両者に とって公平に行われる。

公正価値の第 2の定義は,公正価値は,保有することによって将来得るこ とのできる経済的便益の現在価値 に等 しい というものである。 これは,近年 公正価値概念に とって きわめて重要なもの となってお り,実際の評価の過程 で も,有用な指針 となっている。

公正価値 に関するこれ ら

2つの定義は,米国財務会計基準審議会

(FASB)の考 えにも合致 しているように思われる

。FASBでは,資産 ( または負債) の公正価値は,独立 した当事者間による競売または清算による処分以外の現 在の取引において,資産 ( または負債)の購入 ( または負担) または売却 ( または弁済)を行 う場合のその価額

[FASB,2000,glossaryofterms]と 定義されている。 これは市場価格を意味 してお り,具体的には購入時価およ び売却時価にはかな らない。

ただ, これは,資産 もしくは負債 に対する価格を市場で入手することがで

きる場合に限 られる。この場合には,現在価値による測定を行 う必要がな く,

市場における現在価値 に対する評価が,そのような価格の中にすでに織 り込

無形資産会計 と公正価値利益

'5.3まれているか らである。すなわち, この場合には,購入時価お よび売却時価 の市場価格 と現在価値 が一致するので,現在価値 で評価する必要 がないので ある。

しか し,客観的な価格を入手することがで きない場合には,価格をい くら に見積 もるかを決めるうえで,現在価値 による測定が利用可能な最適方法で ある

[FASB,2000,par.68] 。 この場合には,市場価格を利用す ることはで きず,現在価値が唯一の利用可能な評価基準 となるか らである。すなわち, この場合,現在価値が唯一の公正価値 となるのである。

この ように見て くる と,公正価値 ひいては評価基準の一般概念が現在価値 であ り,購入時価 および売却時価は特殊概念であ ることが明 らか となる。資 産 もし くは負債の市場価格が存在す る場合 にも存在 しない場合にも,現在価 値が評価基準 として共通 に適用 され るか らである。市場価格が存在 しない場 合は もちろんの こと,市場価格が存在する場合 には,購入時価 もしくは売却 時価 に現在価値が内在 しているのである4 ) 。

Ⅲ 企業価値評価 とのれん

既述の ように,現在 ,企業の公表する財務諸表 が投資者か ら信頼 されてい ない 1 つの原因は,財務諸表の数値 と市場が評価する数値 とに乗離があるこ とにあ り,企業の有す る無形資産を積極的に開示 していないことにある。そ のために, 前節で説 明 した無形資産のい くつかの評価方法があるのであるが, それ らをい くら詳細 に認識 した として も,企業全体の価値は依然 として不明 であ る。企業全体の価値 を認識 し把握 しなければ,財務諸表は企業の経済的 実態 を完全 に反映 した ことにはな らない。

そ こで,企業価値 を評価する方法 を解説 し, これに基づ く財務諸表, とり

わけ貸借対照表の作成方法を本節で考察す る。企業価値 を評価す るにはい く

つかの方法 があるが, ここではフ リー ・キ ャッシ ュ ・フローに基づ く企業価

値評価方法を説明する。 これは,前節で述べた公正価値概念に適合するもの である。

フ リー ・キ ャッシ ュ ・フローは,営業活動によるキャッシ ュ ・フローから 運転資本の増加額 と設備等への投資額を控除 したものであ り,株主や債権者 等の投資者の側か ら見れば,彼 らに帰属する利用可能なキ ャッシ ュ ・フロー である。 このフ リー ・キャッシ ュ ・フローは,税引後営業利益か ら純投資額 を控除 したもの と定義することができる。 この場合,純投資額 とは投下資本 の増加額であ り,具体的には,運転資本の増加額および設備投資額である。

税引後営業利益に減価償却費を加えた ものが営業キ ャッシュ ・フロー ( グロ ス ・キャッシュ ・フロー)であ り,純投資額に減価償却費を加えたものが総 投資額であるので,フ リー ・キャッシ ュ ・フローは通常次の ように表される。

フ リー ・キャッシ ュ ・フロー

‑税引後営業利益 一純投資額

‑ [ 税引後営業利益 +減価償却費] ‑ [ 純投資額 +減価償却費]

‑営業キャッシュ ・フロー ー総投資額 汁)

このフ リー ・キャッシュ ・フローを用いて企業価値 を評価する場合,将来 のフ リー ・キ ャッシ ュ ・フローを予測 し,それ らを資本 コス トで現在価値に 割 り引 く必要がある。この場合, 企業価値は将来期間のフ リー ・キ ャッシュ ・ フローの現在価値合計 とな り,次の ように表 される。

企業価値 ‑将来期間のフ リー ・キ ャッシ ュ ・フローの現在価値

(2)問題は将来期間のフ リー ・キャッシ ュ ・フローを どの ように予測するかで あるが,これには通常

「2段階アプローチ」が とられる。それは,将来期間 を予測期間 と予測期間以降に分け,直近の一定期間に対 して詳細なフ リー ・ キャッシ ュ ・フロー予測を行い,それ以降の長期予測は簡略化するという方 法である。 これによると,企業価値は次のように表 される。

企業価値 ‑予測期間におけるフ リー・ キ ャッシ ュ・ フローの現在価値

+予測期間以降のフ リー・ キ ャッシ ュ・ フローの現在価値

(3)無形資産会計 と公正価値利益

55予測期間以降のフ リー ・キャッシ ュ ・フローの現在価値は,遠い将来に対 して予測が継続すると仮定 して算定する価値であるので 「 継続価値」 と呼ば れ,一般に次の式で計算 される。

継続価値

‑ FCFT+

1 (r‑ a ) (1 + r)n(4)

ここで,各記号は次のこと表 している。

FCFT

+

1‑予測期間以降の 1年 目における標準化 されたフ リー ・キ ャッ シュ ・フロー

γ

‑加重平均資本 コス ト

(WACC:weightedaveragecostofcapital)5)g

‑フ リー ・キャッシ ュ ・フローの永続的な期待成長率

n

‑予測期間の年数

以上が予測フ リー ・キャッシュ ・フローによる企業価値評価の概要である が,これを実際に行 う場合q) 重要なポイン トは,予測期間においてフ リー , キャッシュ ・フローを どの ように具体的に予測するかである。これに関 して,

コー プ ラ ン ド等 に よれ ば ,予 測 は 次 の ス テ ップ で 行 う こ とに な る

[Copeland,拡ollerandMurrin,2000,pp.233;273頁] 。

( 1 ) どれだけの期間について, どれほど詳細に将来予測をたてるのかを決 定する。上述 した ように,これには一般に 2段階アプローチが適用 され

る。

(2)

将来の業績について,戦略 レベルで見通 しをたてる。 この場合,業界 の特徴 と企業の競争優位 ・競争劣位の双方を考慮する。

(3)

戦略 レベルの見通 しを,損益計算書,貸借対照表,フ リー ・キ ャッシ ュ ・フロー,主要指標等の財務予測に具体化する。

(4)

上の

(2)と

(3)で作成 したケースに加え,異なったシナ リオに基づ く予 測をたてる。

(5)

全体 として予測に矛盾はないか,戦略 レベルの見通 しと適合するかを

チ ェックする。特 に,投下資本利益率,売上高および利益成長率の予測

結果 に注意す る。

これ らの作業 が終了する と,最後 に企業価値 を算定 し評価す るために,以 下の手続 を行 う。

( 1 )予測 した各期のフ リー ・キ ャッシ ュ ・フローを,加重平均資本 コス ト

( WACC) を用 いて現在価値 に割 り引 く。

( 2 ) 継続価値 を, WACC を用いて現在価値 に割 り引 く。

(3)

各期のフ リー ・キ ャッシ ュ ・フローの現在価値合計 に継続価値の現在 価値 を加算 して,企業価値 とす る。

以上の こ とを理解す るために,具体的な数値例 を示す ことにしよう。その 場合,ス ミス ‑パールの示 した数値例

[SmithandParr,2000,pp.186,277‑280]

を参考 にす るこ ととす る。 いま,あ る会社の

1999年 におけ る損益計算

表

2損 益計算書

1999 割合 (%)

総

売上 尚

26,500 100売

上 原 価

ll,395 43売 上 総 利 益

営

業 費 用

販

売費

15,3,910755 5175‑

蝉 管 理 費

1,855 7支 払 利 息

800 3費 用

合計

6,630 25営

業 利 益

8,475 32法 人 . 税 等 (

40% ) 3,390 13純 利 益

5,085 19利息及 び税金控 除前利益

9,275 35税 引 後 利 息 控 除 前 利 益

5,565 21資 産 利 益 率

27%無形 資産会計 と公正価値利益

表

3貸借対照表

資 産 負債及 び資本

流 動 資 産

現 金

売 掛 金 棚 卸 資 産 流 動 資 産 合 計 有 形 固 定 資 産

土 地

建

物

製

造設 備 事 務 所 設 備

車 両

総 有 形 固 定 資 産 減 価 償 却 累 計 額 純 有 形 固 定 資 産 資 産

合計

29,200 17,520

流 動 負 債

買

掛 金

短 期 借 入 金 未 払 法 人 税 流 動 負 債 合 計 固 定 負 債 長 期 借 入 金

社 債

固 定 負 債 合 計

資 本

資 本 金

株 式 払 込 剰 余 金 留 保 利 益

資 本 合 計 負債及 び資本合計

57

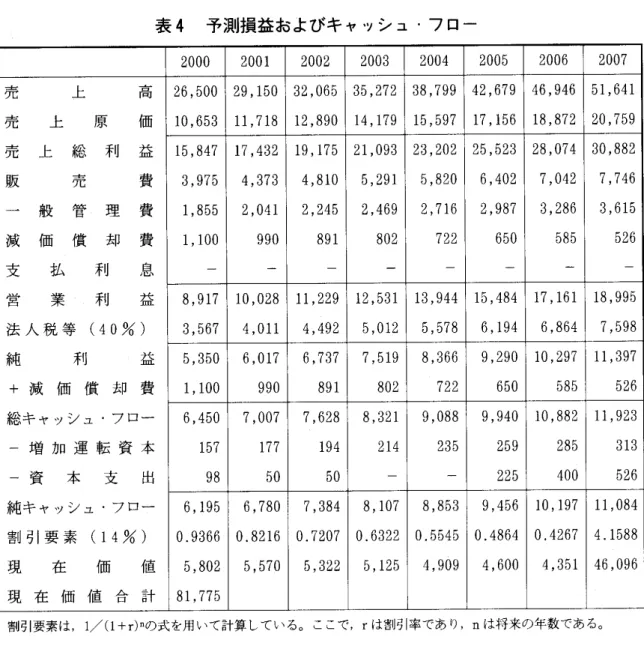

書 と期末貸借対照表が表 2および表 3のようであった とする。

この会社の予測損益およびキャッシ ュ ・フローが表 4のようであ り,加重 平均資本コス トが表

5のようであった とする。

ここでは,売上高,売上原価,販売費および一般管理費が

2007年 までに毎 年

10%成長 し

,2008年以降は

5%成長すると仮定 されている。また,減価償 却費は毎年

10%減少 し,運転資本は

2002年か ら毎年

10%増加する と仮定 され ている。さらに

,2007年以降の減価償却費は投資支出に等 しい と仮定 してい る。

表 4に示 しているように,負債に対する支払利息は費用から控除 しない。

これは,割引を行 う前段階の経済的便益 としては,税引後の支払利息控除前

利益を用いるのが望ましく,これが負債利子の支払いや株主の配当に充てる

表 4 予 測損 益 お よび キ ャッシ ュ ・フ ロー

2000 2001 2002 2003 2004 2005 2006 2007

売

上 南

26,500 29,150 32,065 35,272 38,799 42,679 46,946 51,641売

売上 上 総 原 利 価 益

110,5,685437 1l7,l,71432 18 12,9,81970 15 21,4,01799 13 25,3,52902 27 17,5,51526 13 28,8,80772 24 30,0,785892販

売費

3,975 4,373 4,810 5,291 5,820 6,402 7,042 7,746一 般 管 理 費

1,855 2,041. 2,245 2,469 2,716 2,987 3,286 3,615減 価 償 却 費

1,100 990 891 802 722 650 585 526支 営 払 業 利 利 息

益 8,91‑7 10,02‑8 11,229 12,531 1‑ 3,944 15,48‑4 17,161 1‑ 8,995法 人 税 等

(40% )純 利 益

3,5,53657 4,0 6,01017 6,1 4,47932 5,7 7,01512 5,9 8,53768 6,6 9,21994 6,0 10,82694 7,7 ll,539987+ 減 価 償 却 費

総キャッシュ .フロー

6,1,410500 7,909007 7,869128 8,83021 9,2 702828 9,695400 10,588852 ll,592263‑ 増 加 運 転 資 本

157 177 194 214 235 259 285 313‑ 資 本 支

出純キヤ、 ソシユ .フロー

6,19985 6,78500 7,3584 8,0 107 8,85‑3 9,42256 15 0,419007 ll,502864割 引 要 素 (

14% ) 0.9366 0.8216 0.7207 0.6322 0.5545 0.4864 0.4267 4.1588現 在 価 値

現 在 価 値 合 計

81,5,870275 5,570 5,322 5,125 4,9b9 4,600 4,351 46,096 割引要素は,1 /

(1十r)nの式を用いて計算 しているo ここで,rは割引率であ り,n

は将来の年数であるon

は半年基準を用いてお り,初年度は0.5である02007年度は,1/(0.14‑0.05)(1+0.14)7‑5‑4.1588であるo表

5加重平均資本 コス ト

投下資本 構 成

金 額 *投下資本の 割合 ( %) 資本 コス ト

Loo)資本 コス ト 税引後 の

Lool加重平均資 本 コス トの 割合 ( %) 自 己 資 本

10,505 65̲6 18.0 18.0l

l.8負合

計 債

16,5,050005 100 .034̲4l

l,0 6.61 14.2.31*資本構造の計算にしば しば用い られる額 は,負債および自己資本の市場価額 (公正価値)

無形資産会計 と公正価値利益 59

ことがで きる資金であるためである。 したがって,支払利息は表 に現れてい ない。

減価償却費は会計上の概念であ り,実際のキ ャッシュの支出を伴わない。

そのため,支払利息控除前純利益に減価償却費を加 えて,企業が実際の生み 出すキ ャッシ ュの総額 を計算する。特 に成長企業 においては,キ ャッシ ュを 継続的に生み出すために,設備投資 を行 った り,運転資本を増加 させて棚卸 資産や売掛金等の項 目に資金を投下 しなければな らない。 こうした支出に充 て られ る金額は,株主への配当や負債利子の支払 いには利用で きない。 した がって, この将来の資本支出や増加運転資本を総キ ャッシ ュ ・フローか ら控 除 しなければな らない。

こうして算定 された,支払利息控除前の税引後利益 をベース とした純キ ャ ッシ ュ ・フロー ( フ リー ・キ ャッシ ュ ・フロー)が,企業の全資産 を利用す ることによって得 られた経済的便益の総合計を表 す。 これが,表

4における 現在価値合計の

81,775である。

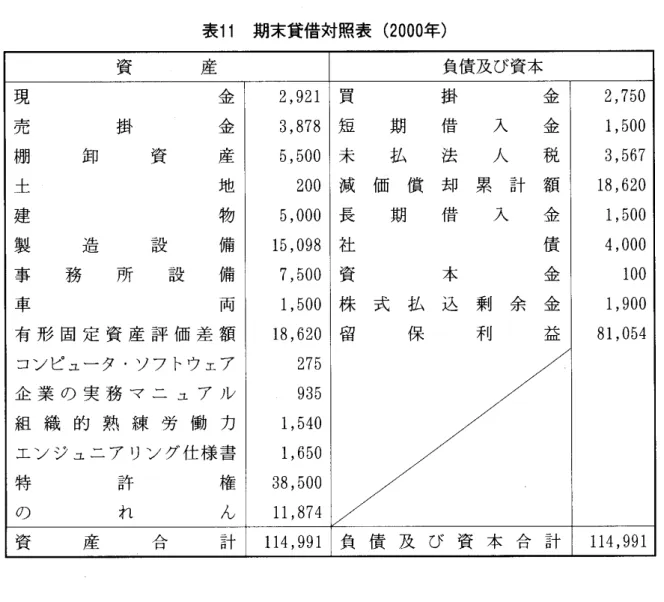

これに基づいて,次 に,この会社の貸借対照表 を作成する。表 3の貸借対 照表 には計上 されていないが,当社 には,い くつかの無形資産が存在する と 仮定す る。すなわち, コンピュー タ ・ソフ トウ ェアが2

50,企業の実務マニ

ュアルが8

50,組織的熟練労働力が1,

400,エンジニア リング仕様書が1,

500, そ して特許権が3

5,000であるとする。 これ らの うち,特許権はインカム ・ア プローチで算定 され,その他の無形資産はコス ト ・アプローチで算定 された

もの とする。

土地,建物,製造設備,事務所設備および車両の有形資産の公正価値は, 本来な らば個 々に評価 しなければな らないが, ここでは簡略化のために,減 価償却前の価額 に等 しい と仮定する。 これ らの仮定 に基づいて当企業の資産 構成 を示す と,表

6の ようにな り

,9,250の 「のれん」 (自己創設のれん)が 認識 されることになる。

こののれんは,企業価値 と ( 有形 ・無形の)資産 の公正価値合計 との差額

表

6資 産 構 成

資 産 区 分 公正価値 構 成 割 合 L o oj 正 味 運 転 資 本

4,325 5.3土 地

200 0.3建 物

5,000 6.1製 造 r 設 備

15,000 18.4事 務 所 設 備

7,500 9.2車 両

1,500 1.8コンピ ュー タ .ソフ トウ エア

250 0,3企 業 の 実 務 マ ニ ュ ア ル

850 1. 0 組 織 的 熟 練 労 働 力

1,400 1.7エ ン ジ ニ ア リン グ 仕 様 書

1,500 1.8特

許権

35,000 42.8の

合れ 計 ん

9250 ll.3であ り,一般 に企業の超過収益力である といわれているが,それ 自体独立 し た無形資産 として特定 されるものではない。上記の設例で も明 らかなように, 企業はのれん という独立 した要素を もっているわけではない。

ス ミス ‑パールによれば,企業が成長 し続けるのは,のれんのおかげ とは 限 らない。継続的な顧客の支援は,それ以外の無形資産 ( 例 えば,商標の識 別力,特許製品の性質な ど)と関連 させて理解すべ きものである。のれんは, 明確 に独立 した資産 ではない。のれん という価値 を認め ようとす るのは,無 形資産や知的財産 を適切 に評価で きないか らである。のれんの性質や特徴 と

して挙げ られているものは,実際には,すべて何 らかの無形資産や知的財産 の性質や特徴である。

そ して,これまでのれんの特徴 として説明されて きた ものは,次のように,

無形資産 会計 と公正価値利益

61すべて特定 の企業資産 との関連 にお いて説 明 され るべ きもので あ る とす る

[SmithandParr,2000,pp.192‑193]。

( 1 )忠実 な消費者 が継続的かつ頻繁 に製 品を購 入 して くれ るのは,のれん とい う資産 のおかげではな く,明 らかに商標 に対 す るロイヤ リテ ィに由 来 してい る。

(2)

消費者 の ロイヤ リテ ィは, 優 れた製 品の効用 か ら生 まれ るこ ともあ る。

消費者 が購入す る製品の品質 を信頼 す るようにな るか らであ る。しか し, これは特許技術や品質管理手続等の無形資産 のおかげであ り,実体 のな いのれん に よるものではない。

(3)

消費者 が企業 のサー ビスに関心 を示 すのは,のれんがあ るか らではな

表

7公正価値貸借対照表

資 産 負債及 び資本

現 金

50 買掛 金

2,500売 掛 金

3,525短 期 借 入 金

1,500棚 卸 資 産

5,000未 払 法 人 税

250土 地

200減 価 償 却 累 計 額

17,520建 物

5,000長 期 借 入 金

1,500製 造 設 備

15,.000社 債

4,000事 務 所 設 備

7,500資 本 金

100車 両

1,500株 式 払 込 剰 余 金

1,900有 形 固 定 資 産 評 価 差 額 コンピュータ .ソフ トウエア 企 業 の 実 務 マ ニ ュ ア ル 組 織 的 熟 練 労 働 力 エソジ ュニア リング仕様書

特 の 許 れ 権 ん

137,5,9,1,1,452285025500005000000留 保 利 益

74,2751 ) 仮定により,有形資産の公正価値評価のための有形固定資産評価差額と減価償却累計額は同

額である。

2)

留保利益

‑8,505+

250+

850十1,400十1,500+

35,000+

9,250+

17,520‑74,275く,熟練労働 力のたまものであ る。

(4)製 品が広 く普及 していることとのれんが存在 す ることは同義ではな

い。製品が普及 したのは,洗練 された巨大な流通網が存在 した結果であ る。

したがって,無形資産を認識するに際 して,のれん以外の無形資産をで き るだけ明確 に識別 し,認識する必要 があるということになる。換言すれば, のれんの認識 をで きるだけ最小限に とどめる必要がある とい うことになる。

しかし,いずれに して も,企業価値 と ( 有形 ・無形の)資産の公正価値合 計 との差額 として何 らかののれんが存在することは不可避であ り,これをも 含めた完全な期末貸借対照表を,次の表

7の ように作成することができる。

これは,完全な公正価値貸借対照表 と呼び うるものである。

Ⅳ 公正価値利益

既述の ように,公正価値は購入時価,売却時価お よび現在価値 を統括する 評価概念である。かかる公正価値 において,現在価値 が一般概念であ り,購 入時価お よび売却時価が特殊概念であることも,前述 した ところある。 この ような公正価値 を適用する会計において算定 される利益を 「 公正価値利益」

と呼ぶ ことがで きるが,そこにおける利益概念を解 明することが本節の課題 である。

公正価値は統括ない し複合概念であ り, したがって,そ こで算定される公 正価値利益 も複合利益であるとい うことがで きる。 この複合利益 を純粋ない し理念的な利益 に分解 してみると,そ こには,大別 して 2つの利益概念が内 在 しているように思われる。1つは,現在価値会計 における利益概念であ り, 一般に 「 経済的利益」 と呼ばれているものである。そ して他は,購入時価会 計ない し売却時価会計の時価会計における利益概念であ り, リーの用語を用

いると , 「カレン ト価値利益」である

[Lee,1985,p.65]。

無形資産会計 と公正価値利益

63両者 の利益概念 には,期中の資本取引がない と仮定す る と,期末純資産 ( 資本)か ら期首純資産 ( 資本)を控除 して算定 される というところに共通 点があ るが,それぞれの資本を算定する方法 に相違が見 られる。

現在価値会計では,企業の将来のキ ャッシ ュ ・フローをある割引率で割 り 引いて期首お よび期末における現在価値資本を算定 し,両者の差額 として経 済的利益を計算する。 これは,個 々の資産および負債 に基づいて利益を算定 するのではな く, 企業全体 としての現在価値 に基づいて利益を算定するので,

この利益概念を 「全体アプローチ」による公正価値利益 と呼ぶ ことがで きる。

これに対 して,時価会計では,企業の資産お よび負債 を個 々に購入時価 な いし売却時価で評価 し, これに基づいて期首および期末における時価資本を 算定 し,両者 を比較 してカレン ト価値利益 を計算する。 これは,企業全体 と して利益を算定するのではな く,個 々の資産お よび負債 に基づいて利益 を算 定するので, この利益概念を 「 個別アプローチ」 による公正価値利益 と呼ぶ

ことにする。

全体アプローチによる公正価値利益 ( 経済的利益)は,次の ように表す こ とがで きる。

Ya‑FCF+(Hat‑Hat̲1)

(

51)ここで,

Yaは全体アプローチによる公正価値利益であ り,

Kaiは期末 にお ける現在価値資本であ り,

Hat̲1は期首 における現在価値資本であ る。そ し て,

FCFはフ リー ・キ ャッシ ュ ・フローであ るが, ここでは,企業側 か ら 見た,営業活動 によるキ ャッシ ュ ・フローか ら運転資本の増加額 と設備等へ の投資額 を控除 した もの としてのフ リー ・キ ャッシ ュ ・フロー概念 と,投資 者側 か ら見 た,彼 らに帰属す る利用可能 なキ ャッシ ュ ・フロー としてのフ

リー ・キ ャッシ ュ ・フロー概念を含んでいる。

また,個別アプローチによる公正価値利益 ( カ レン ト価値利益)は,次の

ように表す ことがで きる。

Y

s

‑FCF+(Ks i ‑

Ks

i̲I) (射ここで,

Ysは個別アプローチによる公正価値利益であ り,

Ks iは期末 にお ける時価資本であ り,

Ks

i̲1は期首 における時価資本であ る.そ して,

FCFは上述 した意味でのフ リー ・キ ャッシ ュ ・フローである。

これ らの公正価値利益は,それぞれ利点および問題点を有 している。全体 アプローチによる公正価値利益は,企業全体の経済的実態を反映 してお り, 企業における真の利益であるとい うことがで きる。 しかし,その反面, この 利益計算では,期首 と期末における現在価値の差額計算であるので,利益の 原因別計算を行 うことがで きない。 さらに,利益計算の もととなる現在価値 は,企業の資産および負債 を個 々に把握 した ものではな く,企業の将来のキ ャッシ ュ ・フローを全体 として把握 した ものであるので,資産お よび負債の 対照表 としての貸借対照表を作成することがで きず,企業の財政状態を示す

ことがで きない。

他方,個別アプローチによる公正価値利益は,企業の資産 および負債 を個 々に把握 するので,それに基づ く収益および費用 によ り,利益の原因別計算 を行 うことがで きる。さ らに,資産お よび負債 を個 々に把握することにより, 貸借対照表の作成が可能 とな り,企業の財政状態を表示することができる。

しかし,個別アプローチによる公正価値利益は,企業全体の経済的実態を 反映 しているとはいえず,企業における真の利益 とはいえない。そして,そ こにおける貸借対照表 も企業の真の財政状態 を表す ことがで きない。 という のは,個 々の資産 お よび負債をい くら詳細かつ正確 に把握 した として も,企 業全体の価値 を把握することはで きないか らである。

したがって,両者の公正価値利益 を単独で用いることはで きず,両者を補 完 させる形で適用す る必要がある。そ して,その役割を果た し,両者の公正 価値利益 を媒介するものが , 「のれん」 (自己創設のれん)にはかな らない。

前述 した ように,のれんは,企業価値 と ( 有形 ・無形の)資産の公正価値合

無形資産会計 と公正価値利益

65計 との差額であ り,換言すれば,全体アプローチによる公正価値 としての企 業価値 と個別アプローチによる公正価値 としての時価合計 との差額である。

これが,全体アプローチ と個別アプローチ との橋渡 しをすることになる。

いま,両者の関係を式で示せば,次のようになる。

Hat‑Kst‑GWt

( 7 )

ここで,

GWiは期末におけるのれんである。

そして, こののれんを媒介 として,全体アプローチによる公正価値利益 と 個別アプローチによる公正価値利益 との関係を示す と,次のようになる。

Y

a ‑

Ys‑FCF+(Hat‑Ka卜1)一FCF‑(Ksi‑Ksi ̲1 )

‑(Hat‑Ksi)‑(Hat̲1‑Ksfll)

‑GW

t

‑GWt ‑ 1

‑△GW