会計と有形固定資産評価の狭間で

その他のタイトル The Value Relevance of Accounting Information : Asset Valuation Dilemma

著者 富田 知嗣, 加藤 久明

雑誌名 關西大學商學論集

巻 50

号 6

ページ 55‑72

発行年 2006‑02‑25

URL http://hdl.handle.net/10112/4675

レリバンス・ロストしていく資産評価

—無形資産会計と有形固定資産評価の狭間で

嗣 明 知 久 田 藤 富 加

はじめに

企業経営において.その重要性が有形資産から無形資産へとシフトしている. という見解が 多くなっているようである。それは.企業価値という言葉で表現されたり.ブランドという言 葉で表現されたり,知的財産という言葉で表現されたり.様々ではあるが,いずれにせよ無形 資産に注目が集まっていることに変わりはない。

企業の状態を表現する会計情報に対しても同様の期待と要望が生じていると考えられる。

しかし,長きにわたり,会計領域では取引を基準としてその体系を構築してきたこともあり.

現在の財務諸表,特に貸借対照表では無形資産に関するまとまった情報を提供していないと 言えるであろう。そのために,その情報価値を高めるべく.貸借対照表改善のための研究が進 んでいるように思える。具体的には.企業価値を構成するような無形資産について,その構成 ごとの把握と評価の方法が検討されており,たとえばブランドについては.経済産業省企業法 制研究会の『ブランド価値評価研究会報告書』を,その代表のひとつとして挙げることができ

るであろう。

企業価値を指し示す情報が.体系的な会計情報として提供されるならば.情報利用者は.デ ィスクロージャ・システムヘの信頼を前提として,有用な情報を手に入れることができるよう になる。ところが,企業価値を構成する無形資産については.その言葉が様々に使用されてい ることから推察されるように.研究領域や研究者によって様々に理解され解釈され,取り扱わ れているようである。このような状況は.いずれ解消されることが期待されるものの.このよ うな状況での貸借対照表改善作業は.情報価値を向上させるかわからないだけでなく,貸借対 照表の混迷を招きかねないと危惧せざるを得ない。

そこで本稿では.無形資産評価と貸借対照表の情報価値についての考察を行う前段階として.

すでに制度化された有形固定資産の減損会計に焦点をあてることにしたい。無形資産会計を意

識した考察によって,貸借対照表の情報価値における減損会計の位置づけを新たに提供でき

るはずであると考える。

1.

制度化された減損会計

(1) 日本基準

日本基準(減損会計意見書,減損会計適用指針)によれば,固定資産の減損とは,資産の収 益性が低下し,投資額の回収が見込めなくなった状態をいう。その状態になったとき,投資額 の回収可能性を反映させるように帳簿価額を回収可能価額にまで減額することを減損処理とい い,その場合に認識される損失が減損損失である\減価償却は,減損処理を行った後の帳簿 価額に基づいて行われる

2)。また,帳簿価額の回収可能性が回復することもありうるが,減損 損失の戻入は行わないことになっている叫そのため,減損処理は,過去の帳簿価額に洗替え することなく,それとは決別して帳簿価額を減額するのみであるから,会計処理の手続として は切放低価法の処理方法と類似する。

このように,減損処理は,帳簿価額を回収可能価額にまで切放低価処理するものである。洗 替えして戻入益を認識することはないし,ましてや帳簿価額を超えて評価益を認識することも ない。減損損失は常に,帳簿価額が回収可能価額を超える場合の差額として測定される。そう すると,回収可能価額をどう評価するのかが重要なポイントになるが,それは正味売却価額と 使用価値のいずれか高い方の金額とされている凡ここでいう正味売却価額とは,資産の時価 から処分費用見込額を控除した金額である。また,使用価値とは,資産の継続的使用と使用後 の処分によって生じると見込まれる将来キャッシュ・フローの現在価値である

5)0正味売却価額の基礎となる資産の時価は,いわゆる公正な評価額であり,通常は,観察可能 な市場価格をいう

6)。一般に,市場価格とは,活発な市場における第三者間の取引において成 立するであろう価格である。したがって,ある資産の正味売却価額は,その資産をどの企業が 保有していたとしても,企業によって大きく異なるはずのものではない。市場価格が観察でき ない場合には,市場価格に準じるものを合理的な見積に基づいて算定する 。

これに対して,使用価値を現在価値により算定する場合,資産の使用状況や使用計画などが 問われることになるが,それがすべての企業において同じであるとは限らない。ある資産をど のように使うのかは企業が自由に決めてよいはずであるし,他の経営資源との組み合わせ次第 で,その資産が生み出すキャッシュ・フローも大きく変わりうる。よって,現在価値の算定に

l)

減損会計意見書

[2002:三3。 ]

2)減損会計意見書

[2002:四3 (1)。 ]

3)減損会計意見書

[2002:四3 (2)。 ]

4)減損会計基準

[2002:注解(注1)。 ]

5)減損会計基準

[2002:注解(注1)。 ]

6)減損会計基準

[2002:注解(注1)。 ]

7)減損会計基準

[2002:注解(注1)。 ]

必要な将来キャッシュ・フローの見積は,企業に固有の事情を反映して行われる

8)。結果,同 じ資産であっても,それを使用する企業によって使用価値は異なりうることになる。

なお,事業用資産の場合,複数の資産が一体となってキャッシュ・フローを生み出すのが通 例であり,それが事業用資産の特徴でもある。そこで,複数の資産が一体となって別の資産と は独立したキャッシュ・フローを生み出すことが明らかな場合は,そのキャッシュ・フローの 最小生成単位によって資産のグルーピングを行った上で,減損処理を適用する必要がある

9)0資産グループについて認識された減損損失は,そのグループを構成する資産の帳簿価額に比例

して配賦することを基本とする

10)。

(2) アメリカ基準

アメリカ基準

(SFAS144)によれば,減損損失

(impairmentloss)は.資産の帳簿価額が 公正価値

(fairvalue)を超える場合の差額として測定される

11)。減価償却は.減損処理を行 った後の帳簿価額に基づいて行われる

12)。また,減損処理を行った後,公正価値が上昇したと しても.減損損失の戻入は行わない

13)。この点. 日本基準と同じく,切放低価法の処理方法と 類似する。

しかし. 日本基準と異なるのは.帳簿価額と比較する対象が.回収可能価額ではなく公正価 値とされている点である。資産の公正価値とは,強制または清算による売却ではなく.自発的 な意思を有する者の間で売買される現在の取引価格をいう

14)。公正価値の最良の測定値は.活 発な市場で形成される市場価格であることを理想とするが,活発な市場がない場合には,類似 資産の市場価格やその他の評価技法を用いた結果など.その時点で利用可能な最良の情報に基 づいて公正価値の見積を行う

15)。

しかしながら.固定資産は長期使用目的のものであるから,一般に活発な市場が形成されて いるとは言い難い。そのため,当該資産の市場価格を入手することは困難であることが多いし,

類似資産の市場価格を入手することもまた同様である。そこで,公正価値を見積るためにい くつかの代替的な評価技法を適用することを検討することになるが,固定資産の場合には,将 来キャッシュ・フローを現在価値に割引く方法が最良の技法であると考えられている

16)。しか しながら,その方法は,あくまでも市場価格に最も近い値を求めるために用いるのであるから,

8)

減損会計意見書

[2002:四

2 (4)。 ]

9)減損会計意見書

[2002:四

2 (6)。 ]

10)減損会計意見書

[2002:四

2 (6)。 ]

11) FASB [2001b: par.7]。

12) FASB [2001b: par.15]

。

13) FASB [2001b: par.15]

。

14) FASB [2001b: par.22]

。

15) FASB [2001b: par.22]。

16) FASB [2001b: par.23]c

公正な価値を測定するという目的と整合的であることはもちろん.市場の要素と密接に関連し ていなければならない。そのため.将来キャッシュ・フローの見積は.原則として.市場参加 者が公正価値を見積るときに用いるであろう情報や前提条件を可能な限り組み込んでいること を要する

17)。そうすることによって.将来キャッシュ・フローの現在価値は.市場参加者の平 均的な期待を反映して形成される市場価格に近い値になるものと推定される。

このように.アメリカ基準では.公正価値の測定にあたって将来キャッシュ・フローの現在 価値を用いる。一方. 日本基準でも,使用価値の測定にあたって将来キャッシュ・フローの現 在価値を用いるが.公正価値ベースの現在価値と使用価値ベースの現在価値は,評価技法とし ては同じであっても.その内容は異なることに注意しなければならない。すなわち.使用価値 ベースの現在価値は.企業に固有の事情に基づいて資産の使用を継続することによるものであ るから.内部者の見通し(経営者の期待)に基づいて将来キャッシュ・フローの見積を行う。

それに対して.公正価値ベースの現在価値は.公正価値の理想値(市場価格)に代替しうる最 良の近似値として用いることを目的とするものであるから.外部者の見通し(市場参加者の平 均的な期待)に立って将来キャッシュ・フローの見積を行うのである

18)。したがって.使用価 値ベースの現在価値は企業によって異なるとしても.公正価値ベースの現在価値は.ある資産 の市場価格が企業によって異ならないのであれば,少なくとも理屈上.企業によって異なるは ずのものではない。

また.アメリカ基準では. 日本基準のように回収可能価額(正味売却価額と使用価値のいず れか高い方)という考え方をとっていない。帳簿価額と比較する対象は,あくまでも公正価値 であり.第一義的には市場価格である。公正価値を採用した理由について.アメリカ基準では.

①資産の使用を継続してもその帳簿価額を回収できない場合.企業は,減損資産の使用を継続 するか.減損資産を売却して得た収入を何かに利用することを選択する,②前者が選択される のは.後者により得た収入を当該減損資産の再投資に利用することと比較して.より多くの将 来キャッシュ・フローをもたらすと予測される場合である.③よって,減損資産の使用を継続 する意思決定は,減損資産を売却して当該資産に再投資する意思決定と経済的には同等である,

と述べている

19)。つまり,売却収入をもって新たに資産を購入したとみるのであるから.減損 損失を控除した後の帳簿価額は.市場価格をベースとする公正価値でなければならないという

17) FASB [2001b: par.24]

。ただし.市場参加者が入手している情報や前提条件を知ることが難しい状況に ある場合には.企業に固有の事情を反映した情報や前提条件を用いることができる

(FASB[2001b: par.24])。

18)

後述するように.日本基準と同じく使用価値という考え方を採用する国際会計基準

(IAS36)でも,市 場参加者が入手している情報や前提条件を組み込むかどうかという点で.公正価値と使用価値は概念的に 異なることが指摘されている

(IASC [2004 : par. BCZll]。 )

19) FASB [2001b: par.B34]

。

わけである

20)。

なお,減損処理を適用するにあたっては.識別可能なキャッシュ・フローの最小生成単位に よって資産のグルーピングを行う必要がある

21)。また.資産グループについて認識された減損 損失は.そのグループを構成する資産の帳簿価額に比例して配賦する

22)。この点. 日本基準と 大きく異なるものではない。

(3)

国際会計基準

国際会計基準

(IAS36)によれば,減損損失

(impairmentloss)は,資産の帳簿価額が回収 可能価額

(recoverableamount)を超える場合の差額として測定される

23)。減価償却は,減損 処理を行った後の帳簿価額に基づいて行われる

24)。ここでいう回収可能価額とは,正味売却価 額

(fairvalue less costs to sell)と使用価値

(valuein use)のいずれか高い方をいう

25)。正 味売却価額と使用価値の考え方は, 日本基準のそれと基本的に同じである

26)。

帳簿価額と比較する対象を公正価値ではなく回収可能価額(正味売却価額と使用価値のいず れか高い方)とした理由について,国際会計基準では,合理的な経営者であれば行うであろう 投資行動を反映させるためであると述べている

27)。すなわち,資産に減損が生じていることを 発見した場合,合理的な経営者は,その資産の使用を継続することで得られるキャッシュ・フ ロー(使用価値)と,その資産を売却して得られるキャッシュ・フロー(正味売却価額)を比 較して,いずれか高い方を選択するであろうから,その意思決定を反映させるためには,減損 損失の測定は,帳簿価額と回収可能価額を比較するのが妥当であるというわけである

28)0このように国際会計基準では,公正価値ではなく回収可能価額の考え方を採用していると いう点で日本基準と類似し.アメリカ基準と異なっている。しかし,国際会計基準では,減損 損失を認識した後回収可能価額の決定に用いた見積に変化が生じた場合は,当該減損損失を 認識しなかったと仮定した場合の帳簿価額(減価償却累計額は控除する)を上限として減損損 失の戻入を行い,それによる帳簿価額の増加を収益として認識することを認めているという点

20)しかしながら,③の理解が正しいとすると,公正価値とは異なるはずであった使用価値が,公正価値と

等しくなるという矛盾が生じる。この点,アメリカ基準の考え方に疑問がないわけではない。

21) FASB [2001b: par.IO]

。

22) FASB [2001b: par.14]

。

23) IASC [2004 : par.6]

。

24) IASC [2004 : par.63]

。

25) IASC [2004 : par.6]

。なお,正味売却価額について,

IAS36では, もともと

netselling price"という 表現を用いていたが,その後に設定されたIFRS5(廃止事業及ぴ売却目的の非流動資産)と整合性をもた せるために,

fairvalue less costs to sell"という表現に改められている。

26) IASC [2004 : par.6, pars.25‑32]

。ただし,正味売却価額を決定することができない場合は,使用価値 をもって回収可能価額とする

(IASC[2004 : par.20]。 )

27) IASC [2004 : par. BCZ23]

。

28) IASC [2004 : par. BCZ17]。

で

29), 日本基準及びアメリカ基準と決定的に異なっている。減損損失の戻入を行う理由につい て,国際会計基準では,以下の諸点を挙げている

30)。

①減損損失の戻入は,以前に資産から流入しないと予測した将来の経済的便益を検討しな おした結果,流入する可能性が高いことが分かったことを反映するものであり,国際会 計基準の概念フレームワークと整合する。

②減損損失の戻入は,資産を再評価するものではない。過年度に減損損失を認識してこな かったと仮定した場合の帳簿価額(減価償却累計額は控除する)を超えない限り,減損 損失の戻入は取得原価主義会計と整合する。

③減損損失の戻入は,回収可能価額を決定するときに用いた過年度の見積を変更するもの である。会計上の見積の変更は,当期の損益や次期以降の損益に影響を及ぽすものとし て処理される。減損損失の戻入は,それと類似している。

④減損損失の戻入を行うことによって,当該資産がもたらすであろう将来の経済的便益に 関する有用な指標を利用者に提供することができる。

⑤減損損失の戻入を行うと,その後の減価償却費は,すでに有意味ではなくなった過年度 の減損損失を反映しなくなるから,当期及ぴ次期以降の経営成績が適正に表示される。

また,国際会計基準では, 日本基準やアメリカ基準と異なり,減損処理は個々の資産に対し て適用することを基本としている。しかし,例えば,その資産が他の資産に依存して使用され ている場合には,その資産から生じるキャッシュ・フローだけを独立して把握することは困難 である。そこで,個々の資産の回収可能価額を見積ることができない場合は,識別可能なキャ ッシュ・フローの最小生成単位

(cash‑generatingunit)によって資産のグルーピングを行う

31)0資産グループについて認識された減損損失及びその戻入は,そのグループを構成する資産の帳 簿価額に比例して配賦する

32)。

以上,減損会計の計算構造を検討してきたが,それは,従来の有形固定資産の評価を質的に 変化させるだけでなく,無形資産会計の領域に対しても重要な影響を及ぽすと考えられる。し たがって,減損会計の計算構造は,それに限っていえば貸借対照表の情報価値を高めうるもの であるかもしれないが,しかしながら,その近隣領域に対する影響を含めて総合的に考えれば,

29) IASC [2004: pars.109‑125]

。なお.暖簾

(goodwill)について.

IAS36では. もともと特定の条件を満 たした場合に限って減損損失の戻入を認めていたが.その後に設定された

IFRS3(企業結合)と整合性を もたせるためにそれを全面的に禁止することに改められている

(IASC[2004 : par.124]。 )

30) IASC [2004 : par. BCZ184]

。

31) IASC [2004 : par.22, pars.66‑68]

。

32) IASC [2004 : par.104, par.122]

。ただし.暖簾に対して減損損失の戻入を行うことは認められていない

ので.資産グループに暖簾が含まれているときは.暖簾以外の資産に減損損失の戻入益を配賦する

(IASC [2004 : par.122]。 )

必ずしもそうであるとは限らない。以下,詳しく考察しよう。

2.

変質した有形固定資産の評価

従来の会計基準では,固定資産は,取得原価で計上し,規則的な方法で耐用年数の間,残存 価額になるまで減価償却することになっていた。そして,耐用年数と残存価額については,見 積もりに依存することとなるため,その見積もりを修正するための臨時償却が存在する。つま

り,購入取引に要した支出による原価を基礎として,原則的には,規則的な償却方法でそれを 期間配分するのである。

減損会計は,このような償却処理に,減損処理を付加した形で成り立っている。すなわち,

従来の費用配分の考え方に,前述のとおり,投資額の回収可能性という考え方が加わったこと になる。減損処理は臨時償却と類似しており簿記処理に大きな変化をもたらすものではないが,

計上される有形固定資産の評価額の内容が変わることを意味する。そこで,資産金額を測定す る際に依拠する評価方法について,取得原価・時価・現在価値に関する若干の考察を行ってみ ようと思う。

まず,取得原価であるが,これは購入取引時点での市場価額であるといえる。従って,取引 事実にもとづく評価額であり,時間を遡ることができない限り,原理的に取得原価が変更され ることはない。次に,時価であるが,これはその時点で市場が評価している価額である。再取 得価額であれ売却可能価額であれ,市場を経由した(と仮定した)場合の評価額である。すな わち,市場の参加者が,平均的に,当該資産をどのように評価しているかを表していることに なる。いずれにせよ,原価も時価も市場による外生的な数値として理解することができる。

最後に,取得原価や時価に対して,現在価値は質的に異なる部分を持ちうる。現在価値によ る評価額は,当該資産が将来もたらすであろうキャッシュ・フロー(以下,将来キャッシュ・

フロー)を割引率を用いて,現在価値に置き直したその合計額として算出される。このとき,

将来キャッシュ・フローを誰が予測しているかによって,内容が異なってくる。

将来キャッシュ・フローの予測を平均的な合理的経済人が実施するならば,現在価値は市場

価額と類似してくる。仮に,様々な合理的経済人が将来キャッシュ・フローを予測したとして

も,市場全体としては,その数値の分布から,平均的な合理的経済人が予測した場合と同じ評

価となる。そして,現実の市場が完全で効率的であるならば,平均的な合理的経済人が行った

現在価値による評価額と時価は,同じ評価額となる。もちろん,現実の市場は,完全とも効率

的であるとも言い切れないため,両者の評価額が同じ値になるとは想像しがたい。そこで,両

者を区別するならば,時価は,現実の市場評価額であるということができるであろうし,平均

的な合理的経済人が評価する現在価値は,理論上の市場評価額であるといえる

33)。よって,時

33)平均的な合理的経済人は,理論上想定される,資産の評価者であり,現存するかどうかは定かではな/価が存在しないときに,平均的な合理的経済人が評価する現在価値を時価の代用として利用す る考え方は,現在価値が,あくまでも物財としての市場評価額を意味するという限りにおいて,

理論の上では成り立ちうる考え方である。

一方,将来キャッシュ・フローの予測を個別の企業が実施する場合,現在価値は市場評価額 とは質的に異なってくる。個別の企業が将来キャッシュ・フローを予測する場合,当該企業の 特性を反映した将来キャッシュ・フローの予測となる。具体的にいえば,当該企業にとっての

(あるいは当該資産を使用する者にとっての),価値判断や利用方法,強気予測や弱気予測など の予測バイアスなどに依存するため,予測される将来キャッシュ・フローは,それぞれの企業 によって異なってくるのである。従って,個別の企業が将来キャッシュ・フローを予測した現 在価値は,当該企業にとっての当該資産の価値を示していることになるのである。

さらに付言すると,個別の企業が,平均的な合理的経済人が行うであろう将来キャッシュ・

フローを予測して現在価値を算出するとしても,結局のところ,平均的な合理的経済人なる人 物が存在するわけではないので,企業は想定したそのような人物像を代弁して,将来キャッシ ュ・フローを予測していると考えざるを得ない。このように現在価値をとらえたとき,現在価 値は,将来キャッシュ・フローを予測する者が異なっていたとしても,当該企業が合理的経済 人を想定して予測するか,当該企業がみずからの予測として実施するかの違いにすぎず,いず れにせよ,当該企業の一定の想定の下での計算結果であるいうことになる。すなわち,現在価 値は,原価や時価と異なり,内生的に決定される数値として理解することができるのである。

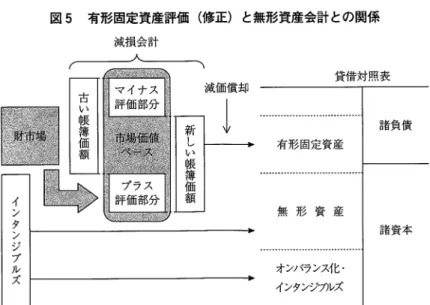

その上で,有形固定資産を現在価値で評価することを考えてみる。個別の企業にとっての将 来キャッシュ・フロー予測を利用する場合,予測される将来キャッシュ・フローが,予測バイ アスに加えて,当該企業が財・サービスを提供するのに直面している市場の状況,当該企業の もつノウハウ,開発能力,組織力,顧客ロイヤリティなどの経営資源,などに依存することと なる。このことは,有形固定資産評価に,それを利用する者にとっての価値が反映されること を意味する。そして同時に,有形固定資産の評価額として,無形資産の価値を間接的に計上す るということも意味する。

無形資産の貸借対照表への計上は,後述するが,現行会計制度では,取引を経由した無形資 産のみが許されており,取引を経由しないいわゆる自己創設暖簾を無形資産として計上するこ とは許されていない。ところが,有形固定資産の減損会計は,有形固定資産の評価という形で,

個別の企業にとっての将来キャッシュ・フローを予測する際に,間接的に無形資産(自己創設 暖簾)を織り込むことになる。厳密に言えば,個別の使用価値を利用した場合,プラス評価額 とマイナス評価額とがある自己創設暖簾のうち,減損会計では,マイナス評価額分を当該有形

ヽいので,やはり,理論上の市場評価額と言わざるを得ない。現実的には,せいぜい,無関係な第三者が誠

意をもって公正を意識して評価するしかなく,この評価額が必ずしも理論上の市場評価額と一致するとは

言い切れない。

固定資産に係わらせて,貸借対照表に計上することになるといえる。それに対して,無形資産 会計ではどのような試みがなされているのか.具体的に考察してみようと思う。

3.

精緻化されていく無形資産会計

(1) 無形資産と暖簾の会計

会計上,資産とは,その本質を将来の便益と捉えるか,将来の費用と捉えるのかによって計 算構造は異なりうるが,いずれにせよ貸借対照表にオンバランスされるべき借方項目であるこ

とに異論はない。そのうち,長期にわたって事業の用に供することを目的とする非貨幣性の資 産(金融資産を除く)を固定資産という。なかでも,物理的な形態をもたない固定資産を無形 資産

(intangibleassets)という。無形資産には,法律上の権利を表すものと,経済上の優位 性を表すものがある。前者には,特許権,著作権,商標権,意匠権,実用新案権などの知的財 産に係わる権利(知的財産権)や,鉱業権,漁業権,施設利用権などがある。後者は,いわゆ る暖簾である。

暖簾は,平均的な企業よりも多くの利益を獲得できる力,すなわち超過収益力を示すもので あるが, 自己創設暖簾は市場での取引によって取得されるものではないことから,貸借対照表 にオンバランスできるのは買入暖簾にとどまる。具体的には,営業権や連結調整勘定がそれに 該当する。例えば,

A社が

B社を吸収合併するとき,

A社の支払対価(例えば,

A社が

B社株 の時価をもとに発行した株式の総額)が

B社の純資産簿価(純資産額)を超過する場合の差額 は ,

A社の貸借対照表において営業権としてオンバランスされる。よって,その営業権は,

A社が自らで築き上げた暖簾(自己創設暖簾)ではなく,

B社から買い入れた暖簾(買入暖簾)

を示している。もちろん,後者は,吸収合併前,

B社の自己創設暖簾であったものであるから,

B

社の貸借対照表にオンバランスされていなかったが,それが吸収合併という市場での取引を 経由することによって

A社の買入暖簾に変わり,

A社の貸借対照表に営業権としてオンバラン スされたわけである。したがって, 自己創設暖簾と買入暖簾は,「取引」を境として表裏一体 の関係にあるといってよい。

この場合, A社が B社の純資産簿価を超える対価を支払ってまで B社を吸収合併したのは,

B

社株に反映された同社の超過収益力を評価したことによるものである。その超過収益力は,

企業のもつ様々な競争優位性を源泉として生じるものであるが,その構成要素については,会

計上,必ずしも明らかにされているわけではない。例えば,上例の場合,

A社の支払対価を

B社の「時価ベースの企業価値」,

B社の純資産簿価を

B社の「簿価ベースの企業価値」と表現

するならば,営業権は

B社の「企業価値の時価簿価差額」,すなわち全体の差額として計算さ

れるのであるから,それは超過収益力を総体として捉えていることを意味するのであって,そ

の構成要素が何であるのかを問うているわけではない。すべての構成要素をまとめて営業権と

しているわけである。

もちろん.そのすべてを明らかにすることは困難を極めるが.アメリカ基準 (SFAS141) や国際会計基準 (IFRS3) では.①契約上または法律上の権利により発生すること(法的権利 規準).②他の資産から分離して単独で取引できること(分離可能性規準)に基づいて

34).で きるかぎり時価簿価差額(買入暖簾)の構成要素を明らかにし,その規準を満たさないものだ けを営業権とするというように.いわば営業権を純化する試みがなされている。具体的にいえ ば.従来の営業権から区別されるべき無形資産の例として.アメリカ基準と国際会計基準では 表

1・表

2の項目を挙げている

35)0表 1 アメリカ基準 (SFAS141) の例示

A.市場関連の無形資産 (I)トレードマーク,商標

(2)サービス・マーク,団体マーク,認証マーク

(3)繭標としてみなされる外装(特定の色彩,形状および包装デザイン)

(4)新聞・雑誌のマストヘッド (5)インターネット上のドメイン名 (6)非競争契約

B.lil!客園連の無形賓産 (I)願客リスト (2)注文あるいは生産の残店 (3)顕客契約および顧客との関係 (4)非輿約形饂の顧客関係 C.芸衛関連の無形資産

(I)演劇,オペラ,バレエ (2)本,雑誌,新問,その他著作物 (3)作曲,歌詞,広告音等の著作物 (4)絵画,写真

(S)動lli1,ミュージック・ピデオ,テレピ番線を含むピデオおよびオーディオ・

ピジュアル素材 D. 契約上の無形資産

(I)免許,使用料,債務返済の据え置き協定 (2)広告,違築,マネジメント,サーピス,サプライ契約 (3)リース輿約

(4)建設許可 (5)フランチャイズ契約 (6)営業権および放映権

(7)鉱山,水,空気,ミネラル,森林.および道路などの使用権 (8)抵当サーピス夷約などのサーピス契約

(9)雇用契約 E.技術上の無形賓産

(I)特許技術

(2)コンピューク・ソフトおよびマスク技術 (3)非特許技術

(4)タイトルプラントを含むデータペース (S)製法,工程,方法などの企業秘密

(出所)大塚成男ほか

[2005: 42頁 ] 。

表 2 国際会計基準 ( I F R S 3 ) の例示

A 市蝙関連の無形資産

1 トレードマーク, トレードネーム,サーピスマーク,団体マーク,認証マーク#

2 インクーネット・ドメイン名#

3 トレードドレス(ユニークな色彩,形状もしくはパッケージデザイン)• 4

新聞のマストヘッド•

5 非競争契約#

B JIii客関迎の無形賓産 I Ill客リスト・

2 國客契約と関連するIll客関係#

3

契約によらないIIJ(客関係•

c 芸術関連の無形賓産 1 演劇.オペヲ,バレエ#

2

本,緯誌.新BIiその他の若作物•

3 作曲,歌詞,CMソングのような音楽作品#

4 絵画および写真#

5 フィルム,ミュージック・ビデオ,テレビ・プログラムをはじめとするビデオ,オーデ ィオピジュアル葉材#

D 契約ペースの無形賓醒

1

ライセンス供与.ロイヤルティ,債務返済の搬え渥き協定•

2 広告.建築.マネジメント,サービス,サプライ契約#

3 リース契約#

4 違築許可#

5

フランチャイズ契約•

6

営業権および放映権•

7

掘削.水.空気,ミネラル,森林,および道路など,,t!I!用権•

8

抵当サーピス饗約などのサーピス契約•

9

その契約の価格が現在の市場価値よりも低いために屈用者にとって有益な雇用美約•

E 技循ペースの無形賓産 1

特許技術•

2

コンピュータ・ソフトおよびマスクワーク•

3

非特許技術•

4 デークペース・

5 製法,エ租,レシピなどの企業秘密#

(出所)大塚成男ほか

[2005: 82頁 ] 。

このように,会計上.時価簿価差額(買入暖簾)の構成要素は.①法的権利規準を満たすも の,②分離可能性規準を満たすもの,③どちらも満たさないもの, という 3つに分類される。

従来は①②③をまとめて営業権としていたが.アメリカ基準と国際会計基準では③のみを営業 権とする取扱いに改めたわけである。

しかしながら.法的権利規準と分離可能性規準によれば.いわゆる人材力.組織力.プラン ドカなどは.

2つの規準を満たさないことが多いので.営業権のなかに渾然一体となって存在

34) FASB [2001a: par.39]. IASB [2004: par.46]

。

35) FASB [2001a: par.A14], IASB [2004: Illustrative Examples]

。

することになる。実際それらに該当するものは,表

1・表2にほとんど示されていない。む しろ,そのような企業の競争優位性を支えるコア資源になればなるほど

2つの規準を満たしに くいとすれば,表

1・表2の例示が時価簿価差額(買入暖簾)の構成要素を示すといっても,

それはまさに氷山の一角にすぎない。

(2) インタンジブルズと知的資本のパースペクティブ

上述の議論と関連して.近年.インタンジブルズ

(intangibles)という用語が見られるよう になってきた。インタンジブルズとは無形の経営資源(無形財)を総称する用語であるが.

経営上の「資源」が必ずしも会計上の「資産」になるとは限らないのと同様,インタンジブル ズのすべてが必ずしも貸借対照表にオンバランスされるとは限らない。つまり.インタンジプ ルズにはオンバランスのものとオフバランスのものがあって,前者は会計上の無形資産である が.後者は時価簿価差額に反映されているという議論である(図

1参照)

36)0図

1貸借対照表をベースとしたインタンジブルズと企業価値の整理モデル

貸借対照表 諸負債

オンバランス・

[イ インタンジブルズ

: ズ インタンジプルズ オフバランス・ 無形資産 諸資本 価 設 鱈 銅 差 暖 額 簾

ヽ , ' ・値 企 薄

簿 創

の産 ス

価 己 一 資

冑 は

ハ

> ハ

>

時 価 ベ ー ス の 企 業 価 値

︵ 株 式 時 価 総 額 ︶

一般に,時価ベースの企業価値(株式時価総額)は.真の企業価値を代理するものとして用 いられることが多い

37)。その企業価値を決定づける重要なファクターが人材力,組織力,ブラ ンドカなどのインタンジブルズであるとすれば,それらは

i畢然一体となって時価ベースの企業 価値(株式時価総額)に織り込まれているはずである。ところが.会計上,それらのインタン

ジブルズを自らで築き上げた場合は. 自己創設暖簾として貸借対照表にオンバランスされない のであるから.そのようなオフバランス・インタンジブルズは.簿価ベースの企業価値(純資

36)

インタンジプルズ

(intangibles)と無形資産

(intangibleassets)は同義に用いられることが多いが, こ こでは,用語の混乱を避けるため,無形資産を会計上の専門用語として用いている。

37)

市 場 が 効 率 的 で あ る こ と は , 必 ず し も 全 体 と し て 実 証 さ れ て い る わ け で は な い し , ま た , 市 場 参 加 者 の すべてが合理的経済人でないかぎり,市場のアノマリー(限定合理的な期待に基づく過大・過小評価など)

が 存 在 す る こ と を 完 全 に 払 拭 す る こ と は で き な い 。 こ こ で は さ し あ た り そ の 問 題 を 捨 象 し て い る 。

産簿価)に反映されていない。よって,この場合,厳密にではないとしても,「時価簿価差額

=自己創設暖簾=オフバランス・インタンジブルズ」という関係が成立する。

問題はその構成要素である。言うまでもなく,自己創設暖簾が貸借対照表にオンバランスさ れないのは,市場での「取引」によって取得されたものだけを認識の対象にするという,取得 原価主義会計の制約によるものである。しかし,「取引」後であれば買入暖簾としてオンバラ ンスされるのであるから,自己創設暖簾の構成要素を分析することは,買入暖簾の構成要素を 分析することと表裏一体の関係にあるといってよい。その意味でいえば,買入暖簾の構成要素 を会計上の視点から分析した表

1・表

2は,同時に自己創設暖簾の構成要素を会計上の視点 から分析したものであると見ることができる。しかしながら,すでに述べたように表

1・表2

は氷山の一角にすぎない。

そこで近年,注目を集めているのが,知的資本のパースペクティブである。それは, 自己創 設暖簾(「取引」後は買入暖簾),あるいはそれを含むインタンジブルズ全体の構成要素を会計 上とは別の視点,すなわち「知」

(knowledge)の観点から分析する視角を提供するものである。例えば,

L.Edvinsson & M. S. Malone [1997]では,貸借対照表から読みとれる企業価値(純 資産簿価)と,市場から読みとれる企業価値(株式時価総額)のギャップ(時価簿価差額)を 説明するものとして,知的資本

(intellectualcapital)という概念を提示している。同書では,「知 的資本=人的資本+構造的資本」という基本等式を示して

38),知的資本の構成要素を明らかに

している(図

2参照)。

図

2 Skandia社の知的資本モデル

(出所)

Skandia[1996a : p.4]。

38)

L .

Edvinsson & M. S. Malone [1997 : p.11]。なお,人的資本と構造的資本について.同書は以下のよう

に述べている。/

図

2の知的資本モデルについて.

L.Edvinsson & M. S. Malone [1997]は.「Skandia 社の

ICチームは,このスキームを引き算のプロセスによって作り上げた。まず.株式市場におけ る企業の評価

(MarketValue)からはじめて.そこから財務資本

(FinancialCapital)を引く と.その企業の知的資本

(IntellectualCapital)が残る。以下.このプロセスを続けていく。

知的資本から……人的資本

(HumanCapital)を引くと,基本等式から分かるように.構造的 資本

(StructuralCapital)が残る。構造的資本から顧客資本

(CustomerCapital)を引くと,

組織資本

(OrganizationalCapital)が残る。さらに組織資本からプロセスの価値

(Process Capital)を引くと.革新資本

(InnovationCapital)が残る。そして.革新資本から.特許権 や商標権などの知的財産

(IntellectualProperty)の価値を引くと,最後に残るのは.無形(す なわち.定義できない.または測定できない)資産

(IntangibleAssets)であろう。」(カッコ 内は図

2と対応させるため引用者が加筆・修正)

39)と述べている。

これを図

1と対比していえば.「図2の

MarketValue"=図

1の株式時価総額(時価ベー スの企業価値)」,「図

2の

FinancialCapital"=図

1の純資産簿価(簿価ベースの企業価値)」

という関係がおおむね成立するものと考えられる

40)。そうであるとすれば.

Intellectual Capital"以下のツリーは.「時価簿価差額=自己創設暖簾=オフバランス・インタンジプルズ」

の構成要素を分析するものとして,有用なツールとなりうる。しかしながら.双方の問題意識 や分析視角が異なるだけに,知的資本のパースペクティブをそのまま無形資産会計の領域に持 ち込むには.さらなる概念整理が必要であろう

41)0ヽ 人的資本とは,企業の従業員個々人がもっている知識,技術,革新性,能力,経験などをいう。企業の 価値観,文化,フイロソフィーなどもそれに含まれる ( L .

Edvinsson & M. S. Malone [1997 : p.11, pp.34‑35])

。

構造的資本とは,従業員の生産性を支援する組織としての能力またはインフラで,平たくいえば,従業 員が帰宅した後でオフィスに残るすべてのものである。例えば,ハードウェア,ソフトウェア,データベ ース,組織構造,

ITシステム,企業イメージ,組織のコンセプト, ドキュメンテーション,知的財産(特 許権,商標権,著作権など)がある。顧客との関係性もそれに含まれる ( L .

Edvinsson & M. S. Malone[1997: p.11, pp.35‑36]。 )

39)

L .

Edvinsson & M. S. Malone [1997 : pp.56‑57]。なお,

Skandia社は,スウェーデンを本拠地として金 融保険事業を展開する会社で,早くから知的資本モデルの開発に着手し,それを企業価値の向上に活用す ることを考えた会社として知られている。 L .

Edvinsson氏は,同社の知的資本部門でデイレクターの立場 にあった人物である。

40) Skandia [1996b:p.4, pp.22‑23]

では,図

2の

FinancialCapital"を

AdjustedShareholders'Equity"( 株 主持分から繰延税金等を控除した額)と同義に用いている。

41)