上 野 措 貴

Abstract

Thepurposeofthispaperistoclarifytherelationbetweentherealoptionaccountingandthe fairvalueaccounting,anddescribethecalculationmethodofthefairvalueincome.Thefollowings arestated:(1)Currentcost,salevalue,andpresentvaluearethespecialconceptsoffairvalue

,

andrealoptionvalueisthegeneralconcept・(2)Themethodofpreparingafairvaluebalance sheetistocalculatecorporatevaluebypresentvalueaccountingfirst,thencalculatecorporate valuebyrealoptionaccounting,andpreparethefairvaluebalancesheetbasedontheseproceed‑ings.(3)Therearegeneralapproachandindividualapproachasthemethodofcalculatingfair valueincome,andthedifferencebetweenbothfairvalueincomesisthechangeofthegoodwillin oneperiod・(4)Thegeneralapproachistherealoptionaccounting,andthisaccountingcancal‑ culatethetrueincomeofacorporation.Theconclusionisthattherealoptionaccountingisthe generalformsofcontemporaryfairvalueaccountingtheoreticallyandplayanimportantroleofa generaltheoryofcontemporaryaccountingnotonlypracticallybutalsotheoretically.

Keywords:realoption,fairvalueincome,generalandindividualapproach,goodwill

Ⅰ

はじめに

リアル ・オプシ ョン会計は現代の新 しい会 計であ り, 近年脚光を浴びている会計である。

これまで しば しば述べて きた ように, この リ アル ・オプシ ョン会計は次の ような特質お よ び機能 を有 している。

( 1 ) リアル ・オプシ ョン会計は,企業の資 産ない しプロジ ェク トを柔軟 かつ弾力的 に評価 し,それによって現代の企業が直 面 している不確実性 に対処す る。

( 2 ) リアル ・オプシ ョン会計は,複数の代 替 案 を時系列的 な各段階 で相互 に比較 し,各状況に適合する,弾力的で最適な 意思決定 を行 うことがで きる。

( 3) リアル ・オプシ ョン会計は,その弾力

的評価 に基づいて, よ り現実の経営状況 に即 した,正確 な企業価値評価 を行 うこ

とがで きる。

この ように, リアル ・オプシ ョン会計 は重 要 な特 質 お よび機能 を有 してい るのであ る が, この会計が現代会計 とどの ような関係 を 有 しているのかが, これまで必ず しも明確で なかった ように思われる。現代会計において, 最近重要 となって きているのが 「 公正価値会 計」であ り,会計の主要 な役割が利益計算で あ ることか らすれば,公正価値利益 が会計 に おいて重要な利益概念 になる とい うことがで きる。

したがって,現代会計の一般的な特質,機

能お よび構造 を解 明するためには, これ ら

2つの現代会計の関係を究明 し,そ こにおいて

どの ような利益計算構造 が内在 しているのか を解明す ることが必要 となる。そ こで, リア ル ・オプシ ョン会計 と公正価値会計の関係を 明 らかに し,そ こにおいて公正価値利益 が ど の ように算定 されるのかを解明す ることが, 本稿の 目的であ る。

かかる 目的を達成するために,本稿は次の ような内容を論述す る。

( 1 ) まず,公正価値会計 における公正価値 概念を明 らかにし, この公正価値の一般 概念が リアル ・オプシ ョン価値 であ るこ

とを解 明す る。

( 2 ) 次 に, リアル ・オブシ̲ ヨン会計におい て公正価値 貸借対 照表 を作成 す るため に,その前提 として,企業価値評価の方 法 を説 明し, これに基づいて,公正価値 貸借対照表 を具体的 に作成す る。

( 3 ) さ らに, リアル ・オプシ ョン会計 にお け る公正価値 利益 の算 定方 法 を解 明す る。その場合,公正価値利益 を算定する 方法 として全体 ア プ ロー チ と個別 アプ ローチがあ るので,それ らを説 明 し, こ れに基づいて,公正価値利益 を具体的に 計算す る。

( 4 ) そ して最後 に, 以上の結果を踏 まえて, リアル ・オプシ ョン会計が現代会計 にお いて果たす役割 を改めて指摘す る。

Ⅱ

公正価値

リアル ・オプシ ョン会計 と公正価値会計 と の関係を解 明しようとす る場合,公正価値 の 意味をまず明 らかにしなければな らない。 こ れに関 して,現在一般 に説 明されているその 概念は,購入時価 ,売却時価 お よび現在価値 ,

もし くは売却時価 お よび現在価値 の混合概念 であ り

,1つの思考 の も とに統一 された概 念 ではない。そ こで,公正価値概念 を論理的に

統 合 された純粋 な概 念 として説 明す る こ と が,本節の 目的である。

1

公正価値概念

ス ミス ‑パール に よれば,公正価値 には

2つの定義 があ る。第 1 の定義 では,公正価値 は資産の交換 とい う概念を具体化 した もので あ り,資産の交換条件 を表 した ものである。

したが って,それ らの条件 が変われば,公正 価値 も変わること̲ になる。公正価値は,次の 状況の もとで資産 が取引 される ときの金額 で ある

(SmithandParr[2000] pp.155‑156)0

( 1 ) 取引の当事者は,貨幣で資産 を交換す る 目的で集 まる。評価 は貨幣 によって行 われる。

( 2 ) 取引は,購入 したい と考 える者 と販売 したい と考 える者 との間でなされ,両者 は交換す る意思を もっている。

( 3 ) 取引は強制 され るものではない。両者 とも,相手 もし くは状況 によって取引を 強制 されるものではない。

(4)

両者 とも関連す る事実 についてすべて 熟知 している。両者 とも,取引されるも のの内容,資産の状態,歴史,可能な利 用方法,負債な どについて十分な知識 を 有 している。

(5)

両者は平等であ り,取引は両者 に とっ て公平 に行われる。

公正価値の第

2の定義は,公正価値 は,保 有することによって将来得 ることので きる経 済的便益の現在価値 に等 しい とい うものであ る。 これは,近年公正価値概念 に とって きわ めて重要な もの となってお り,実際の評価の 過程で も,有用な指針 となっている。

公正価値 に関す るこれ ら

2つの定義 は,栄

国財務会計基準審議会

(FASB)の考 えに も

合致 してい るように思われ る

。 FASBでは,

資産 ( または負債)の公正価値 は,独立 した

当事者間による競売 または清算に よる処分以 外の現在の取引において,資産 ( または負債) の購入 ( または負担)または売却 ( または弁 済) を行 う場合のその価額

(FASB [2000]glossaryofterms)

と定義 されている。 これ は市場価格 を意味 してお り,具体的 には購入 時価 および売却時価 にはかな らない。

ただ, これは,資産 もし くは負債 に対す る 価格 を市場で入手す ることがで きる場合 に限 られる。 この場合 には,現在価値 による測定 を行 う必要がな く,市場 における現在価値 に 対す る評価が,その ような価格の中にすでに 織 り込まれているか らであ る。すなわち, こ の場合には,購入時価お よび売却時価の市場 価格 と現在価値 が一致す るので,現在価値 で 評価する必要がないのであ る。

しか し,客観的な価格 を入手す ることがで きない場合 には,価格をい くらに見積 もるか を決めるうえで,現在価値 による測定が利用 可能 な最適方法であ る

(FASB [2000]par.68)

。 この場合 には,市場価格 を利用す るこ I

とはで きず,現在価値が唯一の利用可能な評 価基準 となるか らである。すなわち, この場 令,現在価値 が唯一の公正価値 となるのであ

る。

この ように見て くる と,公正価値 ひいては 評価基準の一般概念が現在価値であ り,購入 時価および売却時価は特殊概念であることが 明 らか となる。資産 もし くは負債の市場価格 が存在す る場合 にも存在 しない場合 にも,覗 在価値が評価基準 として共通 に適用 され るか らである。市場価格が存在 しない場合は もち ろんの こと,市場価格が存在する場合には, 購入時価 もし くは売却時価 に現在価値が内在

しているのである1 ) 。

2

リアル ・オプシ ョン価値

この ように,評価基準の一般概念は公正価

値 であ り,その具体的な基準は現在価値 であ る といえるのであ るが,残念なが ら, この現 在価値 はある問題点を有 している。それは, 現在価値 では資産 が本来備 えてい る可能性 を 捕捉す ることが難 し く,柔軟かつ弾力的で, よ り現実の経営状況 に即 した評価基準ではな い とい うことである。

現在価値 は,現実 に投資意思決定 および企 業価値評価 の領域 において 「割 引キ ャ ッシ ュ ・フロー」 ( DCF) として使用 されてい る が, この評価方法では,資産や投資機会が本 来備 えてい る可能性 を捕捉 す る こ とは難 し い。 とい うのは, この方法では,最初の意思 決定時点 において投資を行 うか行 わないかの 択一的な決定が行われ,プロジ ェク トが進行 してい く過程で不確実性のある側面 が確実 と なった時点で経営者が投資の方向を変更す る とい う,経営上の柔軟性を考慮 しないか らで ある。

つま り,確率が支配す る世界 において,覗 在価値の ような決定論的モデル を使 うと,特 定のプロジ ェク トの価値 がはなはだ し く過小 評価 されて しまう恐れがあるのであ る。決定 論的な現在価値モデルでは,特定のプロジ ェ ク トの価値 を変 えるような経営条件の変動 な どは起 こ り得ない とい うことにな る。しかし, 実際の経営環境 は きわめて流動的であ り,条 件の変化 に応 じて経営者が適切な変更を加 え ることがで きる柔軟性は,それ 自体が価値 を もつのであ る

(Mun [2002]pp.5ト 58:邦訳

90‑91貢)0そ して, この ような現在価値の もつ問題点

を超克 す る もの として登場 したのが , 「リア

ル ・オプシ ョン価値」である。 これは,経営

者 が戦略 的 かつ柔軟 なオ プシ ョン を作 り出

し,行使 し,放棄す る権利 を もってお り,そ

の ことが,資産 ない しプロジ ェク トに付加価

値 を もた らす 1つの要因 となっていることを

考慮 に入れた ものである。

これまで説 明 して きた ように, リアル ・オ プシ ョン価値 は現在価値 を出発点 とし,資産 を弾力的 に評価す るためにボラテ ィリテ ィを 計算要素 に入れる。ボラテ ィリテ ィが大 きい ほ ど資産価値の変動は大 き く,逆 にボラテ ィ リテ ィが小 さいほ ど資産価値 の変動 は小 さ く なる。さ らに,ボラテ ィリテ ィがゼ ロの場合, 資産価値の変動 もゼ ロとなる。 このボラテ ィ

リテ ィがゼ ロの状態,すなわち資産価値の変 動 がゼ ロの状態が現在価値 にはかな らない。

したがって,現在価値はボラティリテ ィを考 慮 しない リアル ・オプシ ョン価値 である とい

うことがで きる。

この よ うに見 て くる と,現 在価値 は リア ル ・オプシ ョン価値 の特殊形態であ り,資産 評価 に関 して, リアル ・オプシ ョン価値 が一 般形態であることが明 らか となる。 したがっ て,公正価値の一般概念は,現在価値 に代わ って,これを発展 させた ところの リアル ・オ プシ ョン価値である とい うことがで きるので あ るこ

Ⅲ

リアル ・オプシ ョン会計 と公正価 値貸借対照表この ように,公正価値 の一般概念 が リア ル ・オプシ ョン価値 であ り, この ことか ら, 現代会計 において重要な公正価値会計の一般 形態 が リアル ・オプシ ョン会計である とい う ことがで きる。そ こで, この リアル ・オプシ ョン会計 を用いた糞正価値会計を説 明す るこ とが これか らの課題 となる。そ して,そのた めの第一歩 として, リアル ・オプシ ョン会計 において公正価値貸借対照表 を作成すること が本節の 目的であ る。 しかし,そのためには まず, リアル ・オプシ ョン会計 による企業価 値評価の方法を説 明する必要があるので, こ

れか ら始めることにしよう。

1

企業価値評価の方法

既述の ように, リアル ・オプシ ョン価値 の 出発点は現在価値 であ り, したがって, リア ル ・オプシ ョン会計 による企業価値評価の基 礎 になるのは,現在価値会計による企業価値 評価である。そ こでまず,現在価値会計 によ る企業価値評価の方法 について説 明すること にする。

現在価値会計では,企業価値 は将来期間の フ リー ・キ ャッシ ュ ・フローの現在価値合計

となる。すなわち,次の ようにな る。

企業価値 ‑将来期間のフ リー ・キ ャッシ ュ ・フローの現在価値 ( 1 ) 問題 は将来期間のフ リー ・キ ャッシ ュ ・フ ローを どの ように予測す るかであるが, これ には通禽

「2段階アプローチ」が とられる。

それは,将来期間を予測期間 と予測期間以降 に分 け,直近 の一定期 間 に対 して詳細 な フ リー ・キ ャッシ ュ ・フロー予測 を行い,それ 以降の長期予測は簡略化す るとい う方法であ る。 これによる と,企業価値 は次の ように表 される。

企業価値 ‑予測期間におけるフ リー ・キ ャッシ ュ ・フローの現在価値 +予測期間以降のフ リー ・キ ャッシ ュ ・フローの現在価値

(2)予測期 間以降 の フ リー ・キ ャ ッシ ュ ・フ ローの現在価値 は,遠 い将来 に対 して予測が 継続す る と仮定 して算定す る価値 であ るので

「 継続価値」 と呼ばれ,一般 に次の式で計算 される。

継続価値

‑NOPATT+1( 1‑

a/ROJC) WACC‑g (3)ここで,各記号は次の こと表 している。

NOPATT.1

‑予測期 間以降 の 1年 目に おけ る標 準化 された税 引 後営業利益

g‑NOPAT

の永続的な期待成長率

ROZC‑新規投資 に対 して期待 され る投

下資本利益率

‑NOVAT/

投下資本

WACC

‑加重平均資本 コス ト

(weighted averagecostofcapital)以上が現在価値会計 による企業価値評価の 概要であるが, これを実際 に行 う場合の重要 なポイン トは,予測期間においてフ リー ・キ ャッシ ュ ・フローを どの ように具体的に予測 す るかである。 これに関 して,予測は次のス テ ップで行 うことになる

(Copeland,Roller andMurrin[2000]pp.233:邦訳

273頁)0( 1 ) どれだけの期間について, どれほ ど詳 細 に将来予測 をたてるのかを決定する。

上述 した ように, これには一般 に

2段階 アプローチが適用 され る。

( 2 ) 将来の業績 について,戦略 レベルで見 通 しをたてる。 この場合,業界の特徴 と 企業の競争優位 ・競争劣位の双方 を考慮 する。

( 3 ) 戦略 レベルの見通 しを,損益計算書, 貸借対 照表 , フ リー ・キ ャ ッシ ュ ・フ ロー,主要指標等の財務予測 に具体化す る。

(4)

上の(

2)と

(3)で作成 したケースに加え, 異 な った シナ リオ に基づ く予 測 をたて

る。

( 5 ) 全体 として予測 に矛盾 はないか,戦略 レベルの見通 しと適合す るかをチ ェック す る。特 に,

ROIC,売上高 お よび利益 成長率の予測結果 に注意す る。

これ らの作業が終了する と,最後 に企業価 値 を算定 し評価す るために,以下の手続を行

う 。

( 1 ) 予測 した各期のフ リー ・キ ャッシ ュ ・ フ ロ ー を , 加 重 平 均 資 本 コ ス ト

(WACC)を用 いて現在価値 に割 り引 く。

(2)

継続価値 を,

WACCを用 いて現在価 値 に割 り引 く。

( 3 ) 各期のフ リー ・キ ャッシ ュ ・フローの 現在価値合計 に継続価値 の現在価値 を加 算 して,企業価値 とす る。

以上が現在価値会計における企業価値評価 の手続であるが, これに対 して, リアル ・オ プシ ョン会計 は,現在価値会計によって算定 された企業価値 を出発点 とす る。二項モデル による リアル ・オプシ ョン価値の計算 は,吹 の

3段階のプロセスで行われ る。

( 1 ) 割引キ ャッシ ュ ・フローに よる現在価 値 の計算

( 2 ) イベン ト ・ツ リーの作成 ( 3 ) デ ィシジ ョン ・ヅ リーの作成

これ らの うち,現在価値会計は第 1段階の 割引キ ャッシ ュ ・フローによる現在価値 の計 算 に該当 し, そ こで企業価値評価 は終了す る。

リアル ・オプシ ョン会計は これを出発点 とし て,さ らにイベン ト ・ツ リーの作成 とデ ィシ ジ ョン ・ツ リーの作成を行 う。

第

2段階の イベン ト ・ツ リーの作成は,第 1段階の現在価値 を基礎 として,企業価値 の ボラティリテ ィに基づいて,好調時の現在価 値 と不調時の現在価値 とい う

2つのシナ リオ を予測 して行われ る。第

3段階のデ ィシジ ョ ン ・ツ リーの作成は,この イベン ト ・ツ リー,

リスク中立確率お よび リスクフ リー ・レー ト

を用十、 て行われる。 ここではさらに,まず最

初 に最終年度のオプシ ョン価値 を算定 し,そ

れを基礎 として,順次年度 を遡 って各年度の

オプシ ョン価値 を計算 してい く方法で行われ

る。

2

公正価値貸借対照表 の作成

これ らの ことを前提 として,それでは, リ アル ・オプシ ョン会計 における公正価値貸借 対照表 を具体的 に作成 してみ よう。 いま,義

る企業の通常 の時価会計 に基づいて作成 した 期首貸借対照表 が,表 1の ようであった とす

る

2)0

表

1期首貸借対照表

資 産 負債及 び資本

現 金

50買 掛 金

2,500棚 卸 p 資 産

5,000未 串 法 人 税

250土 地

200長 期 借

入金

1,500建 物

5,000社 債

4,000製 造 設 備

15,000質 . 本 金

5一,000̲ 事 務 所 設 備

7,500資 本 剰 余 金 ̲

5,000̲車 コン ピ ュー タ .ソフ トウ エア 両 企 業 の 実 務 マ ニ ュ ア ル 組 織 的 熟 ‑練 労 働 力 エ ソ ジ ュニ ア リン グ仕 様 書

特 許 権

16,1,1,1,58阜50205o005000o00 利益 剰 余 . 金 ■

38,025そ して,その時 におけ る当企業の予測損益 , キ ャ ッシ ュ ・フ ロー お よび企業価値 が表

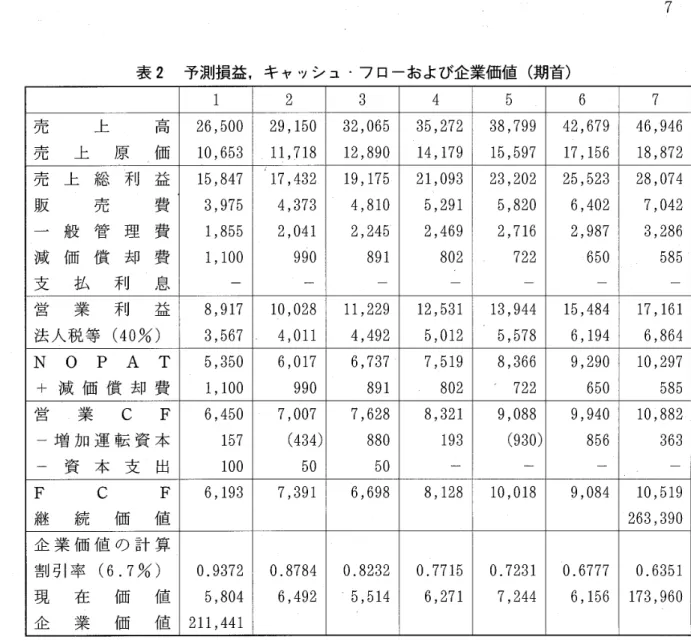

2の

ようであ った とす る。

ここでは,売上高,売上原価 ,販売費 お よ び一般管理費が毎年

10%増加す る と仮定 され ている。 また,減価償却費 は毎年

10%減少 す る と仮定 してい る。運転資本の増減は毎年 ラ ン ダムであ り,資本支 出は

1年 目に

100,

2年 目と

3年 目に

50ずつ増加す る と仮定 してい

る。割引率 は加重平均資本 コス ト

(WACC)を用 いて お り

,6.7%と仮定 してい る。継続 価 値 の 計 算 に 際 し て , 投 下 資 本 利 益 率

(ROIC)は

12.93%で あ り,税 引後 営業利

益 ( NOPAT)の成長率 を

4%とす る。 さ ら に,予測期間以降の 1年 目におけ る NOPAT が最終 予 測期 間 の NOPAT と等 しい と一 仮定 す る と,継続価値 は次の ように計算 され る。 継続価値

(1‑g〟〜OJC) WACC‑g

10,297(1‑4%/12.93%) 6.7% ‑4%

‑263,390

その結 果 ,現在 価値 会計 に よる企 業価値 は

211,441とな る。

表

2予測損益,キ ャl ソシ ュ ・フ ローおよび企業価値 ( 期首)

1 2 3 4 5 6 7

売 上 高

26,500 29,150 32,065 35,2‑72 38,799 42,679 46,‑946売 上

原. 価

10,653 ll,718 12,890 14,179 15,597 17,156 18,872売 上 総 利 益

15,847 17,432 19,175. 21,093 23,202 25,523 28,074販 売 費

3,975 4,373 4,810 5,291 5,820 6,402 7,042一 般 管 理 費

1,855 2,041 2,245■ 2,469 2,716 2,987 3,286支 払 利 息

‑ ‑ ‑営

業 利 益

8,917 10,028 ll

,229 12,531 13,944 15,484 17,161法 人税 等

(40%) 3,567 4,011 4,492 5,012 5,578 6,194 6,864 N O P A T 5,350 6,017 6,737‑ 7,519 8,366 9,290 10,297+ 減 価 償 却 費

1,100 990 891 802 / 722 650 585営

̲業

C F 6,450 7,007 7,628 8.,321 9,088 9,940 10;882‑ 増 加 運 転 資 本

157 (434) 880 193 (930) 856 363一 撃 本 支 出

100 50 50 ‑ ‑ ‑ ‑企 業 価 値 の 計 算 割 引 率

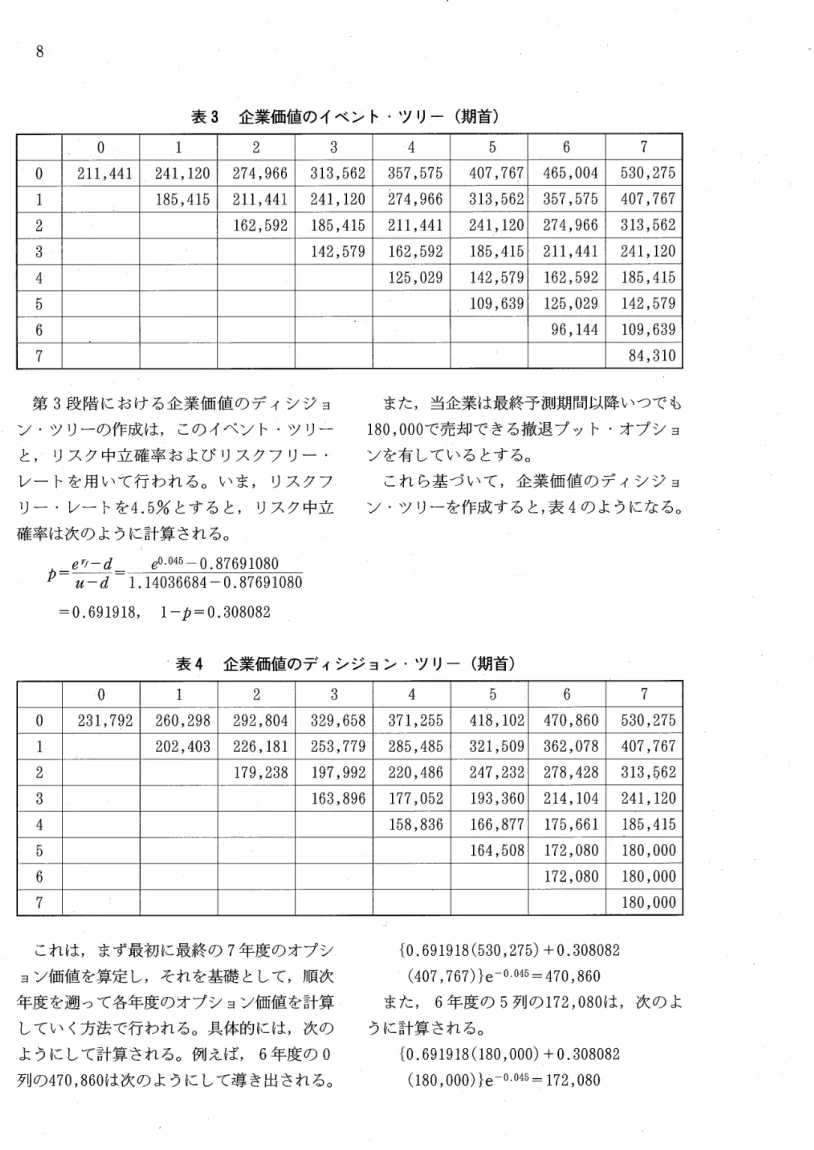

(6.7% ) 0.9372 0.8784 0.8232 0.7715 0.7231 0.6777 0.6351この現在価値会計 に よる企業価値計算 に基 づいて, リアル ・オプシ ョン会計 に よる企業 価値 を計算 す るために次 に行 うべ きこ とは, 第

2段階 であ る企業価値 の イベ ン ト ・ツ リー を作成す るこ とであ る。 そ して,そのために は,まずボ ラテ ィリテ ィを推定す る必要 があ る。 これには様 々な方法 があ るが, ここでは 対数 キ ャッシ ュ ・フロー収益率アプローチを 用 いて行 う と

,13.135%とな る

3)。 そ して,

このボラテ ィ リテ ィに基づいて上昇率お よび 下落率 を計算す る と,次の ようにな る。

〟‑ β0・13135‑1.14036684,

d‑ e‑O・13135‑1/u‑0.87691080

これ に よって,企 業価値 の イベ ン ト ・ツ リーの作成 が可能 とな り, これ を行 う と表

3の ようにな る。

表

3企業価値の イベ ン ト ・ツ リー ( 期首)

0. ̲1 2 3 ・4 5̲ 6 7 0211,441 241,120 274;966 313,562 357,575 407,767 465,004 530,275 1 185,415 21

1

,441 241,120 274,966 313,562 357,575 407,7672 162,592 185,415 211,441 241,120 274,966 313,562 3‑ 142,579 162,592 185,415 211,441 241,120 4‑ 125,029 142,579 162,592 185,415 5 109,639 125,029 142,579

6 96,144 109,639

第

3段 階 におけ る企 業価値 のデ ィシジ ョ ン ・ツ リーの作成は, このイベン ト ・ツ リー

と, リス ク中立確 率 お よび リス クフ リー ・ レー トを用 いて行 われ る

。いま, リス クフ リー ・レー トを

4.5%とす る と, リスク中立 確率は次の ように計算 され る。

erf‑d eO・04510.87691080

また,当企業 は最終予測期間以降いつで も

180,000で売却 で きる撤退プ ッ ト ・オプシ ョ ンを有 している とする。

これ ら基 づ いて,企業価値 の デ ィシ ジ ョ ン ・ツ リーを作成する と, 表

4の ようになる。

u‑d 1.14036684‑0.87691080

‑0.691918

,

1‑p‑0.308082表

4企業価値のデ ィシジ ョン ・ツ リー ( 期首)

‑0 1 2 3 4 5 6 7 0231,792‑ 260,298 292,804 329,658 371,255 418,102 470,860 ・530,27■5. 1. 202,403 226,181 253,779 285,485‑ 321,509 362,078 407,767

2 179,238 197,992 220,486 247,232 278,428 313,562 3 163,896 177,052 193,360 214,104 241,120 4 158,836 166,877 175,661 185,415 5 164,508 172,080 180,000 .6 172,080 180,000

これは,まず最初 に最終の 7年度のオプシ ョン価値 を算定 し,それを基礎 として,順次 年度 を遡 って各年度のオプシ ョン価値 を計算 してい く方法で行われる。具体的には,次の ようにして計算 され る。例 えば,

6年度の

0列の

470,860は次の ようにして導 き出され る。

(0.691918(530,275)+0.308082 (407,767))e0・045‑470,860

また,

6年度 の

5列の

172,080は,次の よ うに計算 される。

(0.691918(180,000)+0.308082 (180,000))e

0・045

‑172,080そ して,

0年度の

231

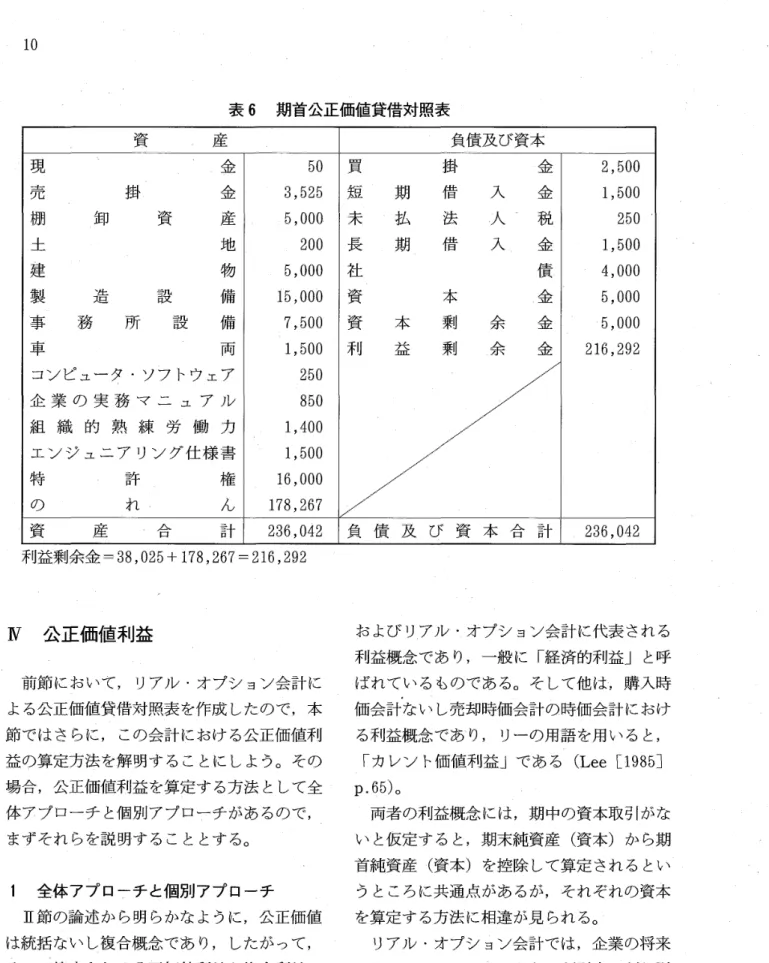

,792は次 の ように し そ して, これ と表 1 の期首貸借対照表 に基 て計算 され これが当企業の企業価値 とな る。 づいて当企業の資産構成を示す と,表

5の よ

く0.691918(260,298)+0.308082

うにな り

,178,267の 「のれん」 (自己創設 の

(202,403))e0・045‑231,792れん)が認識 され ることになる。

表

5期首資産構成

資 産 区 分・ 公正価値 正 土

建製事草質 転

運味 造

設 備

コンピュータ ・ソフ トウ ェア 企 業 の 実 務 マ ニ ュ ア ル 組 織 的 熟 練 労 働 力 エ ン ジ ニ ア リン グ 仕 様 書

特 許

権

の れ ん

合 計

4,325 200 5,000 15,000 7,500 1,500 250 850 1,400 1,500 16,000 178,267 231,792

これによって, リアル ・オプシ ョン会計 に な り, これを行 うと表

6の ようになる。

よる公正価値貸借対照表が作成で きることに

表

6期首公正価値貸借対照表

資 産 負債及び資本

覗 ̲餐

50買 掛 金

2,500売 掛 ̲ 金

3,525短 期 借 入 金

1,500棚 ̲ 卸 資 産

5,000. 莱‑払 法 人 、 一 税

250■土

地 200長 期 借 入 . 金

1,500建 物

5,000社 債.

4,000製

造 設

備 15,000資 本 . 金

5,000 事務 所 設

備 7,̲500資 本 剰 余 金

‑5,000車 企 業 の 実 務 マ ニ ュ ア ル コンピ ュー タ .ソラ トウ エア ̲ 両 組 織 的 熟 練 労 働 力 エ ソ ジ ュニ ア リン グ仕 様 書

特 の

許れ . 権 ん

1716,8,1,1,1,026528545005000070000利 益 剰 ̲ 余 金

216,292利益剰余金

‑38,025+178,267‑216,292Ⅳ 公正価値利益

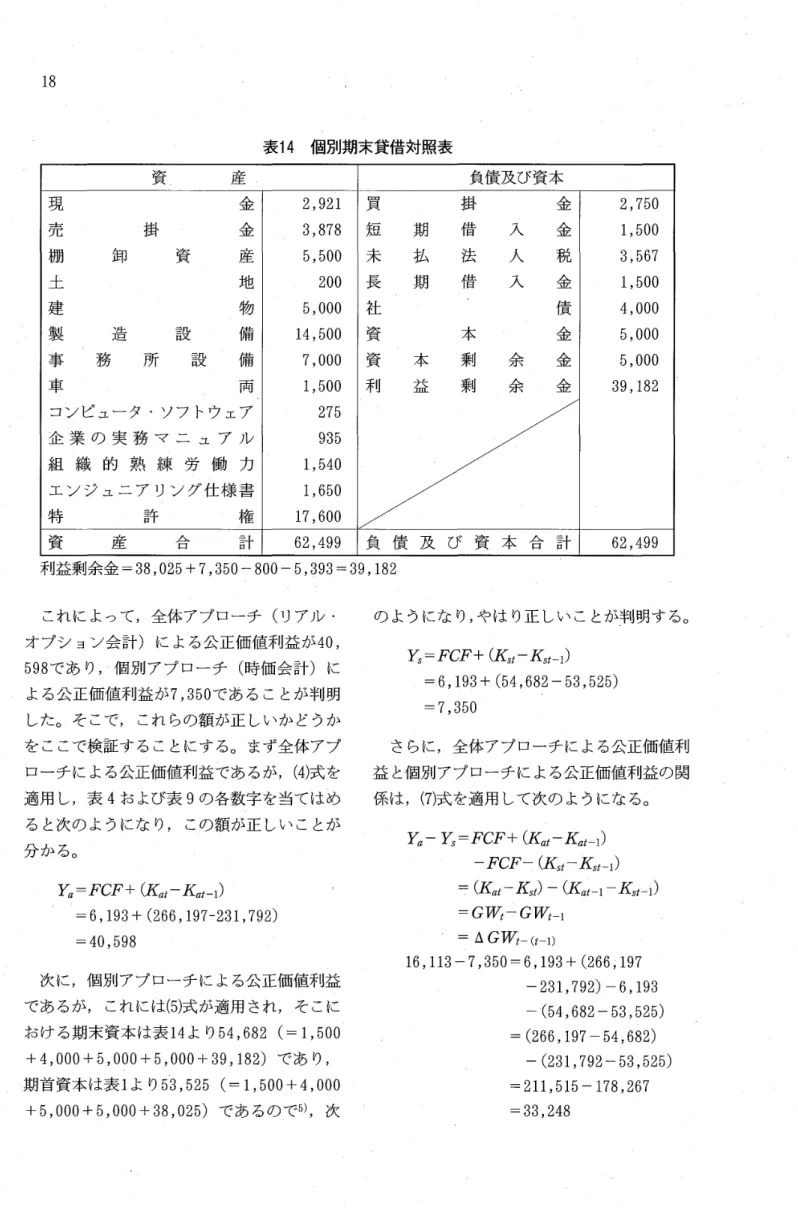

前節 において, リアル ・オプシ ョン会計 に よる公正価値貸借対照表 を作成 したので,本 節 ではさ らに, この会計 におけ る公正価値利 益 の算定方法 を解 明す るこ とに しよう。 その 場合,公正価値利益 を算定す る方法 として全 体 アプ ローチ と個別アプローチがあ るので, まずそれ らを説 明す るこ ととす る。

1

全体 アプ ローチ と個別 アプ ローチ

Ⅱ節 の論述 か ら明 らかな ように,公正価値 は統括 ない し複合概念であ り, したが って, そ こで算定 され る公正価値利益 も複合利益 で あ る とい うことがで きる。 この複合利益 を純 粋 ない し理念的な利益 に分解 してみ る と,そ こには,大別 して

2つの利益概 念が内在 して い るように思われ る。 1つは,現在価値会計

お よび リアル ・オプシ ョン会計 に代表 され る 利益概念であ り,一般 に 「 経済的利益」 と呼 ばれているものである。 そ して他 は,購入時 価会計 ない し売却時価会計の時価会計 におけ る利益概念であ り, リーの用語 を用 い る と,

「カレン ト価値利益」であ る

(Lee[

1985] p.65)0

両者 の利益概念 には,期 中の資本取 引がな い と仮定 す る と,期末純資産 ( 資本)か ら期 首純資産 ( 資本) を控除 して算定 され る とい う ところに共通点があ るが,それぞれの資本 を算定 す る方法 に相違 が見 られ る。

リアル ・オプシ ョン会計では,企業 の将来

のキ ャッシ ュ ・フローをある害帽 l 率で割 り引

き,それにボ ラテ ィリテ ィを考慮 して期首お

よび期末 におけ る リアル ・オプシ ョン価値資

本を算定 し,両者の差額 として経済的利益 を

計算 す る。 これは,個 々の資産 お よび負債 に

基づいて利益 を算定するのではな く,企業全 体 としての リアル ・オプシ ョン価値 に基づい て利益を算定するので, この利益概念 を 「 全 体アプローチ」 による公正価値利益 と呼ぶ こ

とがで きる。

これに対 して,時価会計では,企業の資産 お よび負債 を個 々に購入時価 ない し売却時価 で評価 し, これに基づいて期首お よび期末 に おける時価資本を算定 し,両者 を比較 してカ レン ト価値利益を計算す る。 これは,企業全 体 として利益 を算定す るのではな く,個 々の 資産 お よび負債 に基づいて利益を算定するの で, この利益概念 を 「 個別アプローチ」によ

る公正価値利益 と呼ぶ ことにする。

全体アプローチによる公正価値利益 ( 経済 的利益)は,次の ように表す ことがで きる。

Ya‑FCF+(Hat‑Hat̲1) (4)

ここで,

Yaは全体 アプ ローチ に よる公正 価 値 利 益 で あ り,

Kaiは期 末 に お け る リア ル ・オプシ ョン価値 資本 であ り,

Kai11は期 首 における リアル ・オプシ ョン価値資本であ る。 そ して,

FCFはフ リー ・キ ャッシ ュ ・ フローである。

また,個別 アプローチによる公正価値利益 ( カレン ト価値利益)は,次の ように表 す こ とがで きる。

Ys‑FCF+(Ksf‑Ksi̲1)

ここで,

Ysは個別 アプ ローチ に よる公正 価値利益 であ り,

Ksiは期末 におけ る時価資 本 であ り,

Ksi‑1は期 首 におけ る時価資本 で あ る。

これ らの公正価値利益 は,それぞれ利点お よび問題点を有 している。全体アプローチに よる公正価値利益 は,企業全体の経済的実態 を反映 してお り,企業 における其の利益であ る とい うことがで きる。 しか し,その反面,

この利益計算では,期首 と期末における リア ル ・オプシ ョン価値 の差額計算であ るので, 利益の原因別計算 を行 うことがで きない。 さ らに,利益計算の もととなる リアル ・オプシ ョン価値 は,企業の資産 お よび負債 を個 々に 把握 した ものではな く,企業の将来のキ ャッ シ ュ ・フローを全体 として把握 した ものであ るので,資産お よび負債 の対照表 としての貸 借対照表 を作成す ることがで きず,企業の財 政状態を示す ことがで きない。

他方,個別アプローチによる公正価値利益 は,企業の資産 お よび負債 を個 々に把握す る ので,それに基づ く収益 お よび費用 によ り, 利益の原因別計算 を行 うことがで きる。 さら に,資産 お よび負債 を個 々に把握す ることに よ り,貸借対照表の作成 が可能 とな り,企業 の財政状態 を表示す るこ とがで きる。

しかし,個別 アプローチによる公正価値利 益 は,企業全体の経済的実態 を反映 している とはいえず,企業 における其の利益 とはいえ ない。そ して,そ こにおける貸借対照表 も企 業の真の財政状態 を表す ことがで きない。 と い うのは,個 々の資産 および負債 をい くら詳 細 かつ正確 に把握 し牢 として も,企業全体の 価値 を把握す ることはで きないか らである。

したが って,両者q) 公正価値利益を単独 で 用いることはで きず,両者 を補完 させ る形で 適用する必要がある。そ して,その役割 を果 た し, 両者の公正価値利益を媒介するものが,

「のれん」 (自己創設 のれん) にはかな らな い。のれんは,企業価値 と ( 有形 ・無形の) 資産 q ) 公正価値合計 との差額であ り,換言す れば,全体アプローチによる公正価値 として の企業価値 と個別アプローチによる公正価値 としての時価合計 との差額 である。 これが, 全体アプローチ と個別アプローチ とq) 橋渡 し をす ることにな る。

いま,両者の関係を式で示せば,次の よう

になる。

Kaf‑Ksf‑GWi

( 6 ) ここで,

GWiは期末 におけ るのれんであ る。

そ して, こののれんを媒介 として,全体ア プローチによる公正価値利益 と個別アプロー チによる公正価値利益 との関係を示す と,吹 の ようになる。

Ya‑Ys‑FCF+(Hat‑Hat̲1)‑FCF

‑(Ksi‑Ksi̲1)

‑(Hat‑Ksi)‑(Ka卜1‑Ks卜1)

‑GWi‑GWi̲1

‑AGW i‑(i‑

1 )

(7)ここで,

△GWi ‑( i ‑ 1 ) はq) れんの期 間変動 である。 したがって,両者の差額 は 1期間に おけるのれんの変動額であることが明 らか と な る。

そ して,この( 7 ) 式 を次の ように整理す ると, 両者の関係がさ らに明確 とな る。

Ya ‑

AGWi ‑( i ‑

1)‑Ys (8)すなわち,全体アプローチによる公正価値 利益か らのれんの期間変動額を控除 した もの が,個別 アプローチによる公正価値利益であ る。 この場合,のれんの変動額がプラス ( 増 加)の場合 もマ イナス ( 減少)の場合 もあ り, 前者の場合 には,のれんの変動額 は全体アプ

ローチによる公正価値利益の中に含 まれ,後 者 の場合 には,の れんの変 動額 は個別 ア ブ

ローチによる公正価値利益の中に含 まれる関 係 にある。

2

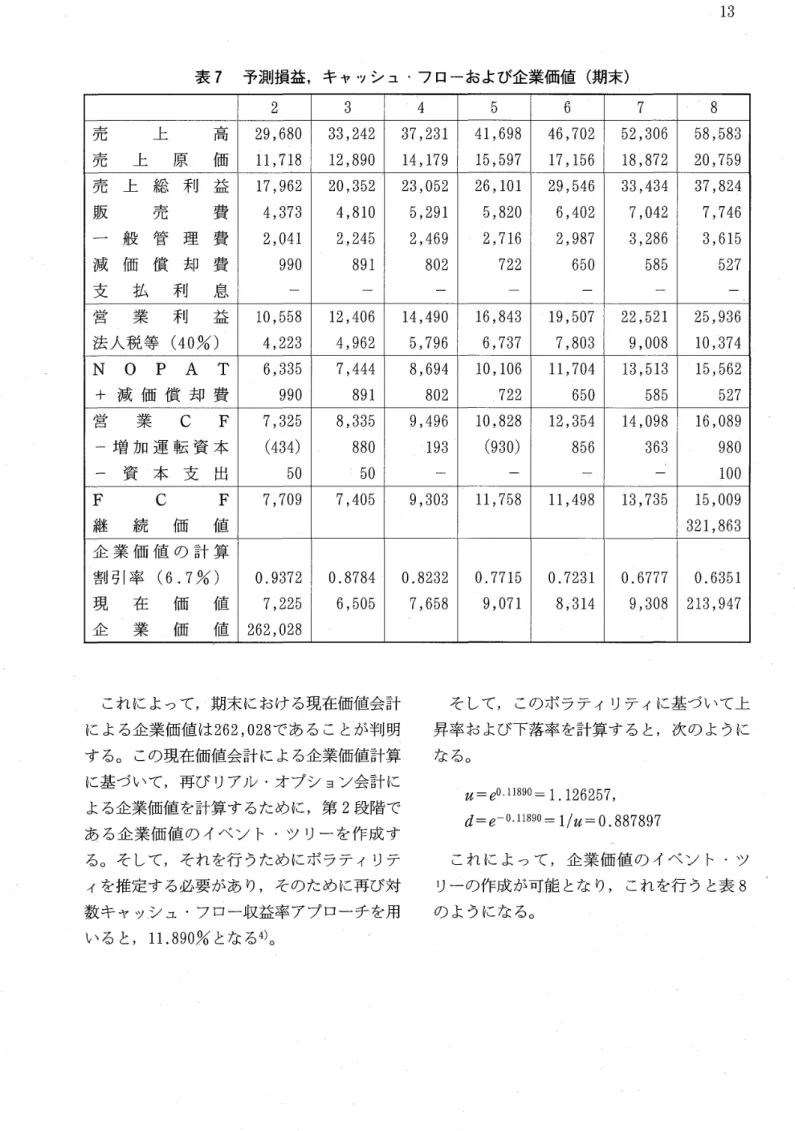

公正価値利益の計算

以上の説 明に基づいて,公正価値利益 を具 体的に算 出してみ よう。その場合,前節で説 明 した企業の続 きを仮定 し,期首貸借対照表 が前述 した表

6の とお りであった とす る。 ま た,当年度の期首 に行 った当年度の損益予測 がその とお り実現 し,期末 に新 たに表

7の よ うな損益,キ ャッシ ュ ・フローお よび企業価 値予測 をたてた としよう。なお,そ こでの仮 定 は,表

2を説 明 した ときの仮定 と同 じであ るが,売上高だけは毎年

10%ではな く

12%増 加する とい うことに変更 した とする。

継続価値の計算 に際 して,投下資本利益率

(ROIC)は

12.78%であ り,税 引後 営業利 益

(NOPAT)の成長率 を

3%とす る。 ここ で も , 予 測 期 間 以 降 の 1年 目 に お け る

NOPATが最終予測期 間の

NOPATに等 し い と仮定す ると,継続価値 は次の ように計算 される。

継続価値

(1‑a/ROJC)W

ACC‑g15,562(1‑丁3%/12.78%) 6.7% ‑3%

‑321,863