平成25年度電力系統関連設備形成等調査事業

(国際連系に関する調査・研究)

報告書

平成

26 年 3 月

i

目次

第1 章 各国の電気事業 ... 1 第1 節 中国 ... 1 1. 電力需給 ... 1 2. 中国の電気事業法と電力自由化の動向 ... 11 3. 中国の国際系統連系 ... 15 4. 将来の国際系統連系構想 ... 31 5. 国際系統連系の課題 ... 33 6. 近隣諸国とのエネルギー協力の現状 ... 33 第2 節 ロシア ... 37 1. 電気事業の概要 ... 37 2. 電気事業法制 ... 43 3. 自由化状況 ... 46 4. 国際連系線の現状 ... 51 5. 国際連系線とエネルギー戦略の関係 ... 59 6. 近隣諸国とのエネルギー協力の現状 ... 71 第3 節 韓国 ... 73 1. 電気事業の概要 ... 73 2. 電気事業法制 ... 75 3. 自由化状況 ... 76 4. 国際連系線の現状 ... 80 5. 国際連系線とエネルギー戦略の関係 ... 86 6. 近隣諸国とのエネルギー協力の現状 ... 91 第4 節 台湾 ... 94 1. 台湾の電力事業の概要 ... 94 2. 送配電系統と計画 ... 97 3. 台湾の国家発展計画と関連エネルギー・電力計画と需要見通し ... 98 4. 台湾の電気料金制度と電力価格および周辺国との比較 ... 101 5. 電気事業法と改訂動向 ... 105 6. 国際系統連系 ... 113 7. 台湾の貿易自由化と国際自由貿易枠組みへの参加の動き ... 117 8. 近隣諸国とのエネルギー協力の現状 ... 118 第2 章 国際連系線の現状と計画・構想 ... 121 第1 節 アジア・太平洋エネルギーネットワーク構想(Grenatec) ... 121 第2 節 アジア大洋州電力網(エネルギー版TPP)構想 ... 122 第3 節 アジアスーパーグリッド(自然エネルギー財団) ... 123ii 第4 節 各種アジアグリッド構想のまとめ... 126 第3 章 海底ケーブル敷設に伴う課題 ... 128 第1 節 海外事例 ... 128 1. スマトラ(インドネシア)-半島マレーシア(マレーシア)の国際連系 ... 128 2. 国際連系線に関する法令の整備 ... 136 3. 漁業と海底ケーブル ... 136 4. 欧州での海底ケーブルの事例 ... 138 第2 節 調査対象国における手続き等 ... 148 1. 検討すべき項目 ... 148 2. 海底ケーブルにかかわる法規制 ... 149 第4 章 今後の課題 ... 153 第1 節 国際紛争の解決方法 ... 153 第2 節 複数国からの安定した供給力の確保 ... 153 第3 節 電気事業法の改正 ... 154 第4 節 国内系統の増強 ... 154 第5 章 参考資料 ... 155 第1 節 海外現地調査 ... 155 1. 海外現地調査の概要 ... 155 2. Inter RAO ... 155

3. Rosseti(JSC Russian Grid) ... 158

4. En+、Skoltech ... 161

5. 伊藤忠商事モスクワ事務所 ... 165

6. 丸紅モスクワ事務所 ... 167

7. 韓国電力公社(KEPCO)、仁川大学、Korea Energy Economics Institute (KEEI) ... 169

第2 節 国内ヒアリング ... 174 1. 総務省 ... 174 2. SoftBank テレコム・九州電力... 174 3. 三菱商事株式会社 ... 174 4. K 社 ... 175 5. 国際シンポジウム「アジアスーパーグリッドによる国際連系の可能性」 ... 176 6. アルストムグリッド ... 178 第3 節 ロシア=フィンランド送電会社間接続協定 ... 179

iii

図目次

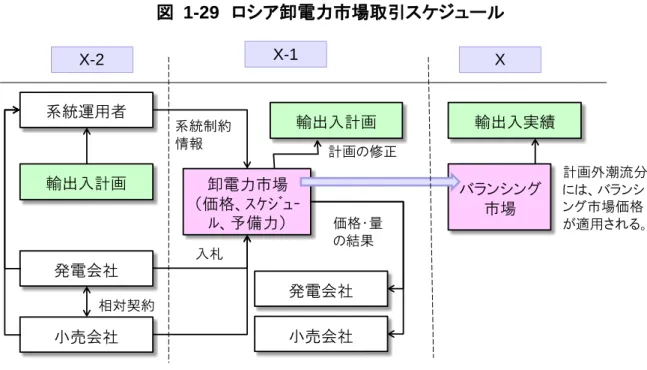

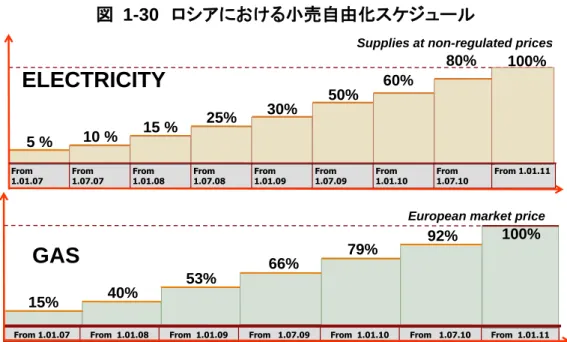

図 1-1 電源別の発電電力量 ... 2 図 1-2 発電電力量と対前年比 ... 3 図 1-3 中国の電力グリッドと 2012 年の電力需給 ... 7 図 1-4 中国の送電系統図 ... 8 図 1-5 東北電力網の送電系統図 ... 9 図 1-6 中国の電力産業の現状 ... 14 図 1-7 東南アジアと系統連系の南方電力系統 ... 16 図 1-8 中国=ベトナム国際連系 ... 17 図 1-9 中国=ロシア国際連系 ... 23 図 1-10 国別の電力の輸出入構成比率 ... 25 図 1-11 中国の電力輸出量と年平均価格の推移 ... 26 図 1-12 中国の電力輸入量と年平均価格の推移 ... 26 図 1-13 中国の対香港・マカオの電力輸出と年平均価格の推移 ... 27 図 1-14 中国の対香港・マカオの電力輸入と年平均価格の推移 ... 27 図 1-15 中国の対ベトナム電力輸出と年平均価格の推移 ... 28 図 1-16 中国の対ミャンマーの電力輸入と年平均価格の推移 ... 29 図 1-17 中国の対ロシアの電力輸入と年平均価格の推移 ... 29 図 1-18 中国の国内電力グリッドと国際系統連系の構想 ... 31 図 1-19 中国の 2020 年電力系統計画 ... 32 図 1-20 ロシアの電気事業供給体制 ... 37 図 1-21 ロシアの政府関係電気事業者の相互関係... 38 図 1-22 ロシア連邦送電会社 UNEG 送電設備所有地域 ... 39 図 1-23 ロシアの需給運用ブロック ... 40 図 1-24 Inter RAO 社の社内部門 ... 41 図 1-25 Inter RAO 社の資産 ... 42 図 1-26 ロシアにおけるエネルギー市場価格エリア ... 46 図 1-27 ロシアにおける容量市場価格エリア ... 47 図 1-28 ロシアの卸電力取引スケジュール ... 47 図 1-29 ロシア卸電力市場取引スケジュール ... 48 図 1-30 ロシアにおける小売自由化スケジュール... 49 図 1-31 ロシア卸電力市場における国際電力取引インターフェイス ... 52 図 1-32 ロシア=中国国際連系線 ... 52 図 1-33 ロシア=グルジア・アゼルバイジャン国際連系線 ... 54 図 1-34 ロシア=グルジア国際連系線 ... 54 図 1-35 ロシア=アゼルバイジャン国際連系線 ... 55 図 1-36 ロシア=カザフスタン国際連系線 ... 55 図 1-37 ロシア=ウクライナ国際連系線 ... 56iv 図 1-38 ロシア=ベラルーシ国際連系線 ... 56 図 1-39 ロシア=バルト諸国国際連系線 ... 57 図 1-40 ロシア=フィンランド国際連系線 ... 58 図 1-41 ロシア=モンゴル国際連系線 ... 59 図 1-42 2014 年 3 月現在のロシア極東における天然ガス産業建設構想 ... 62 図 1-43 ロシア原油・天然ガス生産量推移 ... 63 図 1-44 ロシアの天然ガス P/L 網 ... 65 図 1-45 露ガスプロムの天然ガスパイプライン網構築構想 ... 67 図 1-46 ロシア人口分布 ... 69 図 1-47 ロシア極東地域の送電系統 ... 70 図 1-48 ロシア極東地域の送電系統増強計画 ... 70 図 1-49 ロシア送電会社広域連系構想 ... 71 図 1-50 韓国の電気事業体制(2013 年 7 月末現在) ... 74 図 1-51 韓国の発電設備容量・最大電力等の推移... 75 図 1-52 韓国の卸価格の状況(左図:卸決済価格の内訳、右図:燃料コストと SMP の推移). 77 図 1-53 韓国のコスト・プールの仕組み ... 78 図 1-54 韓国の卸価格と電気料金の関係 (左図:卸取引価格(電源種別)推移、右図:電気料金 推移) ... 78 図 1-55 韓国の 2011 年 9 月需給バランス ... 79 図 1-56 韓国の電力系統 ... 81

図 1-57 KEPCO の掲げる北東アジア Super Grid 構想と隣国との連系構想 ... 83

図 1-58 韓国-北朝鮮-ロシア電力網の連系シナリオ ... 90 図 1-59 台湾の電源別の発電電力量の推移 ... 94 図 1-60 台湾の電源別の発電電力量構成の変化 ... 95 図 1-61 2012 年末の発電設備容量の構成 ... 95 図 1-62 台湾の超高圧送電系統 ... 98 図 1-63 台電の長期電力需要予測 ... 101 図 1-64 台湾の現行の電力市場構造 ... 107 図 1-65 台湾の所属別の発電設備容量 ... 108 図 1-66 台湾電力公司の所属別購入電力電量(2012 年) ... 109 図 1-67 台湾の民営火力発電所の分布 ... 110 図 1-68 能源局の電力自由化計画第 1 段階における電力市場構造 ... 112 図 1-69 能源局の電力自由化計画第 1 段階と第 2 段階 ... 112 図 1-70 中台間の送水パイプラインのルート ... 114 図 1-71 台湾淡水~中国福州間の海底通信ケーブル「海峡光纜 1 号」... 115 図 2-1 アジア・太平洋エネルギーネットワーク構想 ... 121 図 2-2 オーストラリアの電力・ガスネットワークインフラ ... 122 図 2-3 アジア大洋州電力網構想 ... 123

v 図 2-4 アジアスーパーグリッド構想 ... 124 図 2-5 2030 年の電源構成の想定 ... 124 図 2-6 我が国を中心としたアジアグリッド構想の進捗状況 ... 126 図 3-1 プロジェクト側面図 ... 129 図 3-2 直流海底ケーブルの種類と特徴 ... 130 図 3-3 北海道・本州連系直流 250kV XLPE ケーブル ... 131 図 3-4 (参考)送電容量と送電距離の関係 ... 131 図 3-5 プロジェクト平面図 ... 132 図 3-6 DC±250kV XLPE ケーブルの構造表 ... 134 図 3-7 欧州の底引き網漁法の例 ... 136

図 3-8 Asia Submarine-cable Express ... 148

図 3-9 各種海域の概念図 ... 150

図 3-10 日本の領海・排他的経済水域等の範囲 ... 150

図 4-1 アジア地域でのエネルギー協力の枠組み... 153

vi

表目次

表 1-1 分野別の電力消費 ... 1 表 1-2 中国地域別電力消費量の推移(億 kWh) ... 2 表 1-3 地域別の発電電力量とその構成比 ... 3 表 1-4 中国地域別電力生産と消費のバランス ... 4 表 1-5 発電設備の稼働時間 ... 5 表 1-6 2010 年以降における電源構成の変化(各年末現在) ... 6 表 1-7 東北電力グリッドの発電量及び稼動時間... 10 表 1-8 東北電力網の電力販売価格 ... 10 表 1-9 南方電網(雲南電網)の対ベトナム送電事業の拡張状況 ... 18 表 1-10 2000 年以降の中国の電力輸出入 ... 25 表 1-11 2013 年の中国の対北朝鮮、モンゴル及びキルギスタンとの電力取引 ... 30 表 1-12 ロシア発電会社の所有者 ... 38 表 1-13 ロシア=フィンランド国際連系線(400kV)利用に係る協定の項目 ... 45 表 1-14 小売事業者の市場シェア(2010 年) ... 49 表 1-15 ロシア送電会社 UNEG の投資計画(2010 年~2014 年) ... 50 表 1-16 ロシアの国際連系線(2010 年) ... 51 表 1-17 ロシアの国際連系線インターフェイス ... 53 表 1-18 綱領策定時のロシア東部ガス需要・輸出量の前提 ... 61 表 1-19 韓国会社別発電電力量(2010 年)単位:億 kWh ... 74 表 1-20 韓国の主要な送電線建設プロジェクト ... 82 表 1-21 KEPCO の隣国との国際連系計画の進捗 ... 83 表 1-22 韓国卸電力市場(KPX)の業務提携先一覧 ... 85 表 1-23 各年末の発電設備構成比率の変化 ... 96 表 1-24 2012 年末の発電設備の保有状況 ... 96 表 1-25 台湾の運転中及び建設中の原子力発電所... 99 表 1-26 住宅用及び非生産営業用非時間帯別電気料金 ... 102 表 1-27 住宅用及び非生産営業用時間帯別電気料金(二段式需要量契約) ... 102 表 1-28 低圧非時間帯別電気料金 ... 103 表 1-29 低圧時間帯別電気料金(二段式) ... 103 表 1-30 高圧二段式時間帯別電気料金 ... 104 表 1-31 高圧三段式時間帯別電気料金 ... 104 表 1-32 台湾と周辺国との電力価格の比較(価格の低い順) ... 105 表 1-33 台湾電力の電源別・所属別購入電力量(2012 年) ... 109 表 1-34 台湾の民営火力発電所の概況 ... 110 表 1-35 台湾中油と CNOOC の 2008 年 12 月協力合意内容... 115 表 2-1 エネルギー創成における提言内容 ... 122 表 2-2 再生可能エネルギー発電導入費用と想定課金 ... 125vii 表 2-3 アジアスーパーグリッド建設費用・運転維持費用 ... 125 表 2-4 アジアスーパーグリッド送電線の前提 ... 125 表 2-5 アジアスーパーグリッド構想の進捗状況と課題 ... 127 表 3-1 マレーシア-スマトラ直流連系計画 システム仕様案 ... 133 表 3-2 DC±250kV XLPE ケーブルの構造表 ... 134 表 3-3 概算工事費 (MUS$) ... 135 表 3-4 (参考)プロジェクト計画案 ... 135 表 3-5 世界の主な直流海底ケーブル実績 ... 147 表 3-6 海における地域の定義と権利 ... 149

1

第1章 各国の電気事業

第1節 中国 1. 電力需給 (1) 電力需要 2010 年以降の中国経済環境において、とりわけ投資と輸出が国際的な経済不況の影響を受けている ため、経済成長率の低下が続いている。特に低賃金の労働力に依存してきた輸出産業は、賃金の上昇、 人民元高、欧米や日本の経済不況の影響で輸出の伸び率が低下し、多数の工場が倒産した。また、2008 年以降の積極金融政策の後遺症として、過剰生産能力と在庫消化などの問題が悪化し、電力需要の伸び も鈍化した。2000~2012 年における工業部門の電力消費の年平均伸び率は 11.5%に上ったが、2010~ 2012 年の年平均伸び率は 3%ポイント低い 8.5%に下がった。また、電力需要全体の年平均伸び率も 2010 年以前に比べ低下している。表 1-1 分野別の電力消費

(出所)中国統計出版社「中国エネルギー統計年鑑 各年版」 2012 年の地域別の電力消費を見ると、華東地域が最も多く、年間電力消費量は 16,749 億 kWh(中 国の電力消費全体の33.1%を占める。以下同)、華南地域は 12,134 億 kWh(24.0%)、華北地域は 8,540 億kWh(16.9%)、西南地域は 5,094 億 kWh(10.1%)、西北地域は 4,558 億 kWh(9.0%)、東北地域 は3,515 億 kWh(6.9%)であった。また、沿海部の華東地域、華南地域と華北地域の電力消費合計は 2012 年の全国総消費量の 74.0%を占め、2000 年の 71.2%より増え、地域間の格差がさらに拡大してい る1。 また、2012 年の華東地域の電力消費は 2000 年の約 4 倍に増え、この間の年平均伸び率は 12.2%に達 した。地域別に見ると、この期間における電力消費の年平均伸び率は西北地域で最も高く13.3%に達し たのに対して、東北地域で最も低く、わずか7.4%で、中国全体の年平均伸び率の 11.5%より 4%余りも 低かった。 1 中国の全国電力バランス表の数字と各地域のバランス表の合計には差がある。 2000 2005 2010 2012 2000 2005 2010 2012 05/00 10/05 12/10 農業 533 776 977 1,013 4.3 3.3 2.5 2.2 7.8 4.7 1.8 工業 9,068 16,815 28,304 33,336 72.3 72.4 71.9 71.1 13.1 11.0 8.5 建築業 160 234 483 608 1.3 1.0 1.2 1.3 7.9 15.6 12.2 輸送業 281 430 735 915 2.2 1.9 1.9 2.0 8.9 11.3 11.6 商業 419 752 1,292 1,692 3.3 3.2 3.3 3.6 12.4 11.4 14.4 その他 623 1,341 2,452 3,084 5.0 5.8 6.2 6.6 16.6 12.8 12.1 家庭 1,452 2,885 5,125 6,219 11.6 12.4 13.0 13.3 14.7 12.2 10.2 合計 12,536 23,234 39,366 46,867 100.0 100.0 100.0 100.0 13.1 11.1 9.1 電力消費(億kWh) 比率 (%) 伸び率(%)2

表 1-2 中国地域別電力消費量の推移(億 kWh)

(出所)中国統計出版社「中国エネルギー統計年鑑 2013」より作成 (2) 発電電力量 2012 年の中国の発電電力量は約 4 兆 9,774 億 kWh2、2011 年に比べ 5.2%増加したが、火力発電電力 量は3 兆 9,108 億 kWh、2011 年比ではわずか 0.3%増に止まった。火力発電のうち、石炭火力発電電力 量は3 兆 6,771 億 kWh、発電電力量全体の 73.9%を占め、また、火力発電電力量全体の 94.0%を占め た。水力発電電力量は8,641 億 kWh(発電電力量全体の 17.3%を占める、以下同)、対前年比 29.3%増 になった。原子力発電電力量は982 億 kWh(2%)、対前年比 12.6%増、風力発電電力量は 1,004 億 kWh (2%)、対前年比 35.5%増である。図 1-1 電源別の発電電力量

(出所)中国統計出版社「中国エネルギー統計年鑑」、IEA 統計など 電力需要低迷の影響により、2012 年の年間発電電力量の伸び率は 2009 年以降の最低となった。また、 電源別の発電電力を見ると、増水によって水力発電電力量が大幅に増えた一方で、火力発電電力量の対 前年伸び率はわずか1.5%となった。中国の電力統計によると、全国の 6,000kW 以上の火力発電所の平 2 中国エネルギー統計年鑑の統計数字は3 兆 8,928 億 kWh、両者の差は 180 億 kWh である。 年平均 億kWh % 億kWh % 億kWh % 伸び率% 華北 2,193 16.0 4,080 16.2 8,540 16.9 12.0 東北 1,494 10.9 2,058 8.2 3,515 6.9 7.4 華東 4,226 30.9 8,487 33.7 16,749 33.1 12.2 華南 3,326 24.3 6,428 25.5 12,134 24.0 11.4 西南 1,422 10.4 2,336 9.3 5,094 10.1 11.2 西北 1,024 7.5 1,830 7.3 4,558 9.0 13.3 合計 13,684 100 25,219 100 50,590 100 11.5 地域 2000 2005 20123 均稼働時間は4,965 時間であり、2011 年に比べ 340 時間減少した3。

図 1-2 発電電力量と対前年比

(出所)中国統計出版社「中国エネルギー統計年鑑」 しかしながら、2012 年における火力発電の伸びは低下したものの、2000 年以降の発電電力量、特に 石炭火力発電電力量は年々増えており、2012 年の石炭火力発電電力量は 2000 年の 3.6 倍強に達し、そ の間の年平均伸び率も11.1%に達した。 2012 年の地域別の発電電力量を見ると、華東地域が最も大きく、年間発電電力量は 1 兆 5,029 億 kWh (中国の発電電力量全体の30.1%を占める。以下同)、華南地域は 1 兆 1,428 億 kWh(22.9%)、華北地 域は9,010 億 kWh(18.1%)、西南地域は 6,126 億 kWh(12.3%)、西北地域は 5,302 億 kWh(10.6%)、 東北地域は2,982 億 kWh(6.0%)であった。表 1-3 地域別の発電電力量とその構成比

(出所)中国統計出版社「中国エネルギー統計年鑑」各年版 また、2000~2012 年における地域別の発電電力量の年平均伸び率を見ると、全国の 11.7%に対し、 西北地域が最も高く、15.1%に達した。これは後発開発地域の 1 つの特徴であり、また、西北地域は石 3 中国電力出版社「2013 年の中国発電エネルギー供給と電源発展分析報告」、2013 年 8 月 25,003 49,876 13.5 14.6 14.5 5.6 7.1 13.3 12.0 5.8 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 0 10,000 20,000 30,000 40,000 50,000 60,000 2005 2006 2007 2008 2009 2010 2011 2012 億kWh % 年平均 億kWh % 億kWh % 億kWh % 伸び率% 華北 2,261 17.0 4,290 17.2 9,010 18.1 12.2 東北 1,386 10.4 1,934 7.7 2,982 6.0 6.6 華東 4,055 30.5 8,022 32.1 15,029 30.1 11.5 華南 3,229 24.3 6,156 24.6 11,428 22.9 11.1 西南 1,371 10.3 2,695 10.8 6,126 12.3 13.3 西北 985 7.4 1,907 7.6 5,302 10.6 15.1 合計 13,287 100 25,003 100 49,877 100 11.7 地域 2000 2005 20124 炭埋蔵量が多く、外部へ送電していることもその理由の 1 つである4。中国では、今後のエネルギー政 策として、西北地域の石炭火力発電を開発して東部沿海地域へ送電すること、すなわち従来の石炭輸送 から送電に切り替えることが推進されている。 一方、火力発電電力量の年平均伸び率が最も低いのは東北地域であり、ここ 12 年間での年平均伸び 率はわずか 6.6%であった。その理由は、この地域の開発が遅れ、電力需要が少なく、しかも、ロシア からの電力輸入があること、などである。 (3) 電力需給バランス 中国の電力生産と電力消費には大きな地域格差がある。2012 年の地域別の電力生産と消費のバラン スを見ると、華北地域、西南地域及び西北地域は供給過剰であり、他の地域に移出している。一方、東 北地域、華東地域及び華南地域は電力が不足し、他の地域あるいは外国から調達している。これは、中 国の石炭資源及び水力資源が華北地域、西北地域、西南地域に偏在し、電力需要の大きい地区が東南部 に集中しているためである。

表 1-4 中国地域別電力生産と消費のバランス

(出所)中国統計出版社「中国能源統計年鑑 各年版」より作成 しかしながら、国網エネルギー研究院の資料5によると、2012 年の全国の 6,000kW 及びそれ以上の 発電設備の平均稼働時間数は4,572 時間(稼働率は 52.2%、以下同)であり、2011 年より 158 時間少 4 詳細は本章の地域別の石炭消費を参照されたい。 5 電力出版社「2013 年の中国電力需給分析報告」、2013 年 8 月 2000 2005 年平均 億kWh 億kWh 億kWh % 伸び率% 発電 2,261 4,290 9,010 18.1 12.2 消費 2,193 4,080 8,540 16.9 12.0 バランス 68 210 470 発電 1,386 1,934 2,982 6.0 6.6 消費 1,494 2,058 3,515 6.9 7.4 バランス -109 -124 -533 発電 4,055 8,022 15,029 30.1 11.5 消費 4,226 8,487 16,749 33.1 12.2 バランス -171 -465 -1,720 発電 3,229 6,156 11,428 22.9 11.1 消費 3,326 6,428 12,134 24.0 11.4 バランス -96 -273 -706 発電 1,371 2,695 6,126 12.3 13.3 消費 1,422 2,336 5,094 10.1 11.2 バランス -51 359 1,032 発電 985 1,907 5,302 10.6 15.1 消費 1,024 1,830 4,558 9.0 13.3 バランス -39 77 744 発電 13,287 25,003 49,877 100.0 11.7 消費 13,684 25,219 50,590 100.0 11.5 バランス -398 -216 -713 全国 項目 2012 華北 東北 華東 華南 西南 西北 地域5 なかった。また、水力発電の平均稼働時間は3,555 時間(40.6%)、2011 年より 536 時間増、火力発電 は4,965 時間(56.6%)、2011 年より 340 時間減、風力発電は 1,893 時間(21.6%)、18 時間増であっ た。 上掲の電力需給バランス表の中では、2012 年に東北地域の電力供給不足は 533 億 kWh であるが、同 じ資料によると、2012 年における東北地域の発電設備の余剰能力は 1,400 万 kW、発電設備の平均稼働 率はわずか42.9%であり、火力発電設備の平均稼働率は 50.0%である。また、西北地域の余剰発電設備 容量は1,100 万 kW、発電設備の平均稼働率は 53.9%、そのうち火力発電設備の平均稼働率は 60.3%で ある。

表 1-5 発電設備の稼働時間

(出所)電力出版社「2013 年の中国電力需給分析報告」 2012 年の省・市・自治区の電力グリッド間の電力交易量は 2,830 億 kWh、地域グリッド間の電力交 易量は3,225 億 kWh、合計で 6,055 億 kWh である6。省・市間の電力交易は、華北電力グリッドでは 731 億 kWh、2011 年より 4.20%増、華東電力グリッドでは 928 億 kWh、2011 年より 6.0%増、東北電 力グリッドでは737 億 kWh、14.9%増、西北電力グリッドでは 84 億 kWh、12.6%増である。しかし、 地域間の電力交易はグリッド間の送電能力に制限される場合があり、東北と西北の電力グリッドでは、 移出量が小さいと指摘されている。 (4) 電源構成 2012 年末時点の中国の発電設備容量は 11.5 億 kW、2011 年に比べ 7.8%増加した。2012 年の電源構 成を見ると、火力発電は8 億 1,917 万 kW(電源構成全体の 71.6%を占める。以下同)、うち石炭火力 発電は7 億 5,811 万 kW(66.2%)を占め、2011 年より 6.6%増加した。水力発電は 2 億 4,890 万 kW(21.7%)、 天然ガス火力発電は3,827 万 kW(3.3%)、バイオマス火力発電は 582 万 kW(0.5%)、その他火力発電 は1,697 万 kW(1.5%)、原子力発電は 1,257 万 kW(1.1%)、風力発電は 6,083 万 kW(5.3%)、その 他発電7は345 万 kW(0.3%)である。 6 この数字は国家電網公司の分のみであり、南方電網公司の分は含まれていない。 7 「その他発電」は殆ど全てが太陽光発電(PV)であり、発電設備容量は 328 万 kW(0.3%)である。 2000 2005 2010 2011 増減比 華北 4,807 5,776 4,761 4,871 4,684 -3.8 東北 4,043 4,958 4,167 3,949 3,730 -5.5 華東 4,623 5,514 4,812 5,005 4,879 -2.5 華南 3,919 4,859 4,395 4,579 4,324 -5.6 西南 4,292 5,108 4,177 4,202 4,113 -2.1 西北 4,165 4,952 4,707 4,497 4,301 -4.4 全国 4,517 5,425 4,650 4,730 4,572 -3.3 地域 時間数 20126

表 1-6 2010 年以降における電源構成の変化(各年末現在)

(出所)中国電力出版社「中国発電エネルギー供給と電源発展分析報告」各年版 2012 年における発電設備容量の純増加分は 8,916 万 kW で、うち石炭火力発電設備が 5,144 万 kW、 水力が1,839 万 kW、風力が 1,578 万 kW であった。ピーク調整用の天然ガス火力は 562 万 kW 増えた が、石油火力は480 万 kW 減少した8。容量では石炭火力における増加が大きいが、増加の速度は2 年 連続で低下している。 2005 年以降、中国の石炭火力発電設備の新規容量は毎年およそ 5,500 万 kW に上るが、2012 年の新 規容量は2005 年以降では最小となった。まず、これは近年の経済状況を反映した結果である。また、 石炭価格の上昇と低電力価格政策の影響で、石炭火力発電事業は殆ど全て赤字経営になり、発電企業は 石炭火力発電の開発に対して消極的になったことも背景にある。2012 年の火力発電に対する投資額は 2011 年より 10.5%減少した。さらに、東部沿海地域の環境規制、特に PM2.5 問題に伴う住民の反対運 動もその原因の一つである、と中国の電力専門家は指摘している9。 (5) 電力グリッド 中央政府は2002 年末、電力体制改革を実施し、発電部門と送電部門を分離し、国家電力公司を、送 配電事業を営む国家電網公司と南方電網有限責任公司(以下、「南方電網公司」)の2 社と、発電事業を 営む5 大発電会社(中国華能集団公司、中国大唐集団公司、中国華電集団公司、中国国電集団公司、中 国電力投資集団公司)に分割した。これら7 社はいずれも中央政府が管理する国有企業(中央企業と呼 ばれる)である。 もっとも、中国の発電事業者は5 大発電会社以外に、地方政府が保有する発電会社、民間、外資など を合わせると約3,800 社が存在すると言われるが、その殆ど全ては小規模事業者であり、500 万 kW 以 上の設備を有する事業者は20 社足らずでしかない。 一方、電力グリッドについては、国家電網公司と南方電網公司の2 社がそれぞれの所轄地域において 8 中国電力出版社「中国電力需給分析報告」各年版、また、国家電網エネルギー研究院に対する2013 年 8 月の聞き取 り調査。 9 中国電力専門家に対する 2013 年 9 月の聞き取り調査。 2012/10 容量(万kW) 構成比% 容量(万kW) 構成比% 容量(万kW) 構成比% 伸び率% 火力発電 70,663 73.4 76,546 72.5 81,917 71.5 7.7 石炭 65,011 67.6 70,667 66.9 75,811 66.2 8.0 ガス 2,668 2.8 3,265 3.1 3,827 3.3 19.8 石油 2,725 2.8 2,177 2.1 1,697 1.5 -21.1 バイオ 259 0.3 437 0.4 582 0.5 49.9 水力 21,340 22.2 23,051 21.8 24,890 21.7 8.0 揚水式 1,525 1.6 1,836 1.7 2,031 1.8 15.4 原子力 1,082 1.1 1,257 1.2 1,257 1.1 7.8 風力 3,107 3.2 4,505 4.3 6,083 5.3 39.9 その他 27 0.0 217 0.2 345 0.3 260.8 PV 24 0.0 214 0.2 328 0.3 269.7 合計 96,219 100.0 105,576 100.0 114,492 100.0 9.1 発電設備 2010 2011 20127 送配電事業を独占している。なお、両社は原則としてピーク対応以外の電源を保有しないことになって いる。 2014 年現在、国家電網公司は東北電力グリッド、華北電力グリッド、華東電力グリッド、華中電力 グリッド、西南電力グリッド、西北電力グリッド及びチベット電力グリッドを経営している。一方、南 部4 省・自治区、すなわち広東省、広西チワン族自治区、貴州省、雲南省及び海南省は南方電網公司が 経営している。 国家電網公司は北京市にある本部のもとに区域電網公司5 社を有し、ひとつの区域電網公司には省電 力公司4~5 社が置かれている。国家電網公司と南方電網公司は、発電会社から電力を購入し、省電力 公司が管轄する市・県所在の配電会社を通じて需要家へ電力を供給している。 中国の電力グリッドは元々各省・市・自治区の電力グリッドが独立して運営していたが、80 年代以降、 隣接する地域の電力グリッドの連系が徐々に拡大し、地域グリッド、例えば東北電力網が形成され、省・ 市・自治区間の電力調達を地域グリッド制御センターで行う形になった。また、電力資源のアンバラン スを改善するために、地域グリッド間の連結線を敷設し、全国的な電力グリッドを形成した。

図 1-3 中国の電力グリッドと 2012 年の電力需給

(注)内モンゴルの一部は華北グリッドに所属。 (出所)エイジアム研究所作成 北京市 河北省天津市 黒龍江省 遼寧省 吉林省 山東省 新彊ウイグル自治区 江蘇省 福建省 上海市 河南省 江西省 安徽省 淅江省 湖北省 湖南省 広東省 広西自治区 内モンゴル自治区 台湾 青海省 チベット自治区 雲南省 四川省 貴州省 寧夏自治区 陝西省 甘粛省 海南省 重慶市 消費 発電 11,883 kWh億 12,086 kWh億 9,022 kWh億 3,733 kWh億 4,524 kWh億 8,343 kWh億 11,536 kWh億 3,834 kWh億 11,370 kWh億 18,526 kWh億 9,756 kWh億 5,276 kWh億 26億kWh8

図 1-4 中国の送電系統図

(注)この図は2008 年に作成したものと推定。 しかし、地域によって、系統間の連系の状況および能力は異なる。沿海地域の華北、華東、華中、南 方および東北の各地域間の連系能力は西北、西南よりも高く、連系の歴史も長い。一方、新疆自治区の 電力グリッドと西北グリッドの系統連系は2013 年 4 月にようやく開始されたばかりである。また、チ ベット電力グリッドは依然として単独で運行されている。 現状および将来を見ると、国際系統連系と関連するグリッドは主に南方グリッド、東北グリッドおよ び西北グリッドである。以下では、これら各グリッドの基本状況を簡単に纏める。 ① 南方グリッド 南方電力グリッドは、広東省、広西チワン族自治区、雲南省、貴州省、海南省の5 つの省・自治区の 電力グリッドから構成されている。南方電網の所轄エリア内は、500kV、直流 500kV、直流 800kV で 連系している。また、南方電網は、華中電力網と直流 500kV で結ばれている。南方電力グリッドはベ トナム、ミャンマー、ラオスとも連系している。南方グリッドの発電設備総容量は2013 年末現在で 2.14 億kW であり、うち火力発電 11,337 万 kW、水力は 8,924 万 kW、原子力は 612 万 kW である。2013 年の電力供給量は7,433 億 kWh に達し、うち、「西電東送」の送電量が 1,314 億 kWh であった。 ② 東北グリッド 東北電力グリッドは国家電網公司傘下にあり、黒龍江省、吉林省、遼寧省、内モンゴル自治区東部地9 域の各電力グリッドから構成されている。東北電力グリッドでは 500kV の基幹ネットワークが形成さ れており、500kV 変電所が 41 ヵ所設置されている。また、東北電力グリッドにおいては、遼寧省と吉 林省の間、また、吉林省と黒龍江省の間で500kV 交流連絡線が 4 回線により構成されている。また、 東北電力グリッドと華北電力グリッドの連系は500kV 直流送電線で行われている。 東北電力グリッドと地域外の連系能力は、次の通りである。東北電力グリッドから華北電力グリッド への電力供給能力は240 万 kW、最大能力 300 万 kW である。華北電力グリッドへの電力供給量は、2012 年には109.24 億 kWh となった。また、東北電力グリッドはロシア、北朝鮮、モンゴルとの間で、電力 取引を行っている。 『2012 年東北地域電力監督管理報告(2013 年 4 月)』によると、東北電力グリッドの 2012 年末の発 電設備容量は1 億 644 万 kW に達した。発電設備容量の構成をみると、火力発電設備容量は 7,961 万 kW であり、東北地域の設備総容量の 74.8%を占め、水力は 844 万 kW で、7.9%、風力は 1,832 万 kW で、17.2%を占めている。その他は 6.7 万 kW で、同地域の 0.1%を占めた。東北電力グリッドの最大負 荷(ピークロード)は5,528 万 kW であった。

図 1-5 東北電力網の送電系統図

(出所)中国の電力ホームページ 東北電力網の220kV 以上の線路分布図 黒龍江省 吉林省 遼寧省 発電所 変電所 500kV 送電線 500kV 送電線 500kV 送電線(計画) 220kV 送電線 220kV 送電線10

表 1-7 東北電力グリッドの発電量及び稼動時間

発電設備容量(万kW) 発電量(億 kWh) 発電設備利用時間(時間) 東北電力網 10,644.4 3,834.3 3,758 火力 7,961.4 3,388.3 4,385 水力 844.4 167.6 2,139 風力 1,831.6 276.5 1,643 太陽光 1.0 0.0 生物 5.7 1.9 3,269 (出所)『2012 年東北地域電力監督管理報告(2013 年 4 月)』 東北電力グリッドの電力販売価格は、地域ごとに設定されている。経済発展が遅れている内モンゴル 自治区東部の電力価格は、東北電力グリッドの中で最も低く設定されている。表 1-8 東北電力網の電力販売価格

単位:元/千 kWh 遼寧省 627.2 吉林省 617.5 黒龍江省 572.7 内モンゴル東部 486.3 (出所)2012 年東北地域電力監督管理報告(2013 年 4 月) ③ 西北グリッド 西北地域の電力グリッドは、国家電網公司に所属する西北電網有限公司が管理・運営している。西北 電力グリッドの管轄範囲は、陝西省、甘粛省、青海省、寧夏回族自治区、新疆ウイグル自治区である。 また、隣接国との電力貿易については、西北電力グリッドからモンゴルの無電化地域への送電や、中央 アジアのキルギスタンから新疆の無電化村への電力導入(2013 年開始)がある。 西北地域の電力グリッドは高圧線で連系している。750kV 高圧線が 52 本、750kV 変電所が 22 ヵ所、 330kV 高圧線が 391 本、330kV 変電所が 136 ヵ所設置されている。西北グリッドにおいては、省と省 の間は330kV 高圧線で連系されている。青海省とチベット自治区との連系は、750kV で結ばれている。 2012 年には 234 億元を投入して新疆のハミから河南省鄭州までの±800kV の超高圧送電線に着工する とともに、96 億元を投入して新疆と西北グリッドの 750kV の連系線の複線に着工、2013 年には敷設を 完了した。また、新疆自治区ハミから重慶までの+800kV の送電線、ジュンガル東から四川までの +1,100kV の超高圧送電線の敷設工事も 2015 年までに完了する予定である。上掲の送電線が全て完成 すれば、新疆から域外への送電能力は3,000 万 kW/年に達する10。 西北グリッドは、ほかの電力グリッドと連系して電力取引を行っている。具体的には、四川省からは 水力発電電力を受け入れ、2012 年の取引量は 33.7 億 kWh になった。一方、華北電力グリッドへの 2012 年の送電量は214.4 億 kWh であった。また、山東省電力グリッド(華北電力グリッド所属)にも送電 しており、2012 年の送電量は 280.6 億 kWh に上った。華中電力グリッドへの 2012 年の送電量は 182.5 10 http://www.51fenghuang.com/tuanpian/1159.html11 億kWh、チベット自治区への 2012 年の送電量は 6.5 億 kWh になった。 『2012 年西北地域電力監督管理報告(2013 年 4 月)』によると、西北地域の発電設備容量は 2012 年 末には1 億 180 万 kW であった。発電設備容量構成をみると、火力発電設備容量は 6,734.1 万 kW、西 北地域の設備総容量の66.1%を占めた。水力は 2,068.8 万 kW、20.3%を占め、風力は 1,101.3 万 kW、 10.8%、太陽光は 213.9 万 kW、2.1%、さらに、その他は 68.9 万 kW、0.7%を占めた。 西北地域の2012 年の発電量は 4,405.1 億 kWh、うち火力発電量は 3374.4 億 kWh、前の年と比べ 7.6% 増加した。水力発電量は383.7 億 kWh、19.3%増加した。水力発電の増加により、火力発電の設備利用 時間数は前年と比べ190 時間減少して、5,328 時間になった。また、2012 年の最大負荷は 5,711 万 kW であった。 (6) 2013 年の電力需給動向 中国国家統計局が2014 年 2 月 24 日に発表した『中国 2013 年国民経済及び社会発展統計公報』(以 下公報と略す)11によると、2013 年の中国の電力消費量は 5 兆 3,223 億 kWh12に達し、前年比6.9%増 加した。また、発電電力量は5 兆 3,976 億 kWh に達した。うち火力発電が 4 兆 2,359 億 kWh であり 総発電量の78.5%を占め、水力発電が 9,116 億 kWh、総発電量の 16.9%を占めた。 公報によると、2013 年の全国発電設備容量は 12 億 4,738 万 kW に達し、前の年と比べ 9.3%増加し た。内訳は、火力発電8 億 6,238 万 kW、水力 2 億 8,002 万 kW、原子力 1,461 万 kW、風力 7,548 万 kW、太陽光 1,479 万 kW であった。また、2013 年の全国発電設備の利用時間数は平均 4,511 時間であ り、前年と比べ68 時間減少した。うち火力は 30 時間増加して 5,012 時間になり、水力は 273 時間減 少して、3,818 時間になった。 2. 中国の電気事業法と電力自由化の動向 (1) 電気事業法と監督官庁 ① 電力事業関連法規の概要 中国の電気事業を律する基本法規として、「中華人民共和国電力法」が1996 年 4 月に施行され、また、 これを受けて同年9 月には事業者と需要家の権利・義務を定めた「電力の供給及び使用条令」が施行さ れるなど、これまで様々な規則が相次いで制定された。 「電力法」は、電源開発、発電と電力グリッド管理、電力供給と消費、電力の卸価格、送配電価格、 農村地域の電源開発と消費、電力関連設備の保護、監督・監査、法律と責任等が盛り込まれている。ま た、「電力の供給及び使用条令」は、電力供給の営業地域、設備、電力供給、電力消費、電力の売買契 約、監督と管理、法律と責任などを規定している13。 ② 電力法における価格決定の仕組み 電力法第 35 条は、電力価格には統一政策、統一的価格決定原則及びクラス別管理を適用すると規定 し、また、第 38 条は、省・自治区・直轄市の電力網と省クラス電力網内の系統連系電力価格は電力生 11 中国国家統計局ホームページ(http://www.stats.gov.cn/tjsj/zxfb/201402/t20140224_514970.html) 12 中国新聞網(http://www.chinanews.com/gn/2014/01-14/5735150.shtml) 13 http://www.12398.gov.cn/html/information/838864590/838864590201000004.shtml

12 産企業と電力網経営企業が協議して方案を国務院に提出し、国務院の物価行政所管部門が認可すると規 定している。 ③ 電力監督官庁とその権限 2002 年末の電力体制改革(後述)により、電力分野の主な監督官庁は国家発展改革委員会能源局及 び国家電力監督管理委員会とされた。国家発展改革委員会は政策の立案、小売電気料金や大規模な発電 所建設の認可等といった業務を担当し、一方、国家電力監督管理委員会は電力会社を直接監督する部署 であり、卸電力取引の管理や電気事業営業許可書の発給等を行う。 2008 年 8 月、国家発展改革委員会能源局が国家能源局に昇格し、国家発展改革委員会の外局として エネルギー全般の政策を担うことになったが、エネルギー価格の決定権や重要エネルギー事業の許認可 権は国家発展改革委員会が保留していた。 2013 年 4 月、国家電力監督管理委員会が国家能源局に編入され、以降の電力事業の監督管理部門は 国家能源局になった14。しかし、上述の通り、発電企業の売電価格や電力系統の送配電価格は全て国家 発展改革委員会が決定しており、また、発電所の建設も国家発展改革委員会の承認が必要である。 (2) 現行電力法の問題点と改正動向 ① 環境変化に適応していない電力法 中国の電力法は、1996 年 4 月 1 日に正式に施行されてから 16 年が経っている。この 16 年間には、 電力不足状況を背景に、発電事業と送配電事業の分離を旨とする電力体制改革(2002 年)が進むとと もに、電力需給状況や中国の電力市場と企業を取り巻く環境は大きく変化した。また、再生可能エネル ギー法の施行(2005 年)と再生可能エネルギーの発展や分散型電源開発など新たな動向も出てきた。 こうした環境変化によって、電力法は実態と乖離するようになった。そのことは主に次の面に集約され ている。 i)電力価格規定と市場競争との齟齬 前述の電力法第35 条及び第 38 条の電力価格に関する規定は早くも 2002 年の電力体制改革後の現実 と齟齬を来していた。同年の国務院の「電力体制改革方案」は独占の打破、競争の導入、政府の監督の 下での政府と企業の分離、公平な競争などを原則に、発送電分離と競争価格による系統連系を実施する とともに、電力価格メカニズムの改革を打ち出したが、公平な競争や競争価格による系統連系は未だ完 全に実現しておらず、系統連系価格は法律に縛られている。 また、こうした価格規定によって、電力価格は政府がマクロ調節を行うツールになり、例えば、石炭 価格の高騰によって発電企業が赤字に陥ろうとも政府は物価調節の見地から電力価格に干渉し、そのた め電力は市場経済からますます乖離するようになり、政策面で優遇される国有電力企業に民営企業は太 刀打ちできず、政府の価格政策によって赤字を忍受せざるを得ない。 14 2013 年 3 月 10 日に公になった国務院の組織改革・職能移行計画によると、国家能源局と国家電力監督管理委員会の 職責を統合し、国家能源局を再編することになった。新たな国家能源局の主な職責は、エネルギー発展戦略、計画、政策 を立案、組織的に実施し、エネルギー体制改革に関する提言を行うことやまたエネルギー分野への監督管理を行うことな どとされた。これに合わせて国家電力監督管理委員会は廃止されることになった。

13 ii)電力供給機関の規定と再生可能エネルギー政策との齟齬 電力法第25 条は、「一電力供給エリアに電力供給機関は一つのみを設立」と規定している。すなわち、 需要家は指定された国有電力網企業の各地の拠点からしか電力を調達できない。この規制のため、再生 可能エネルギーやコージェネレーションによる発電は自家用もしくは国有電力網企業への売電に限定 され、第三者への電力供給は許されていない。一方、自家発電や分散型電源の普及は電力グリッド側に とっては収益の減少につながり、再生可能エネルギーの売電は系統に影響するうえ売電価格は火力発電 よりも高いので、国有電力網企業にとってはインセンティブに乏しい。しかるに、再生可能エネルギー の活用や分散型電源の普及は中国のエネルギー発展方針の一つであり、中国政府もエネルギー供給の多 様化を推進する方針を明確にしている。2012 年 10 月 24 日に国務院が発表した「中国エネルギー政策 白書」は、分散型電源による直接供給及び電力グリッドに接続する際の差別や妨害の解消に努力すると 明言しており、電力法の改定について改めて言及している。 ② 電力法改正の動き これまでにも電力法改正の動きは何回かあった。2003 年には初めて人民代表大会の法改正計画に取 り上げられ、翌年にも改正されると大々的に報じられた。また、2006 年の全人代でも再度議案として 取り上げられ、中央の関連政府部局は年内に改正草案を取りまとめると表明したが、いずれも実現しな かった。2013 年 1 月には、国家電力監督管理委員会が「電力監督管理立法化計画(2012~2017 年)」 を発表し、電力の市場化に向けた改革の堅持、政府と企業の分離、公平な取引、合理的な価格といった 原則に基づき電力法の改正を進めるとしたが、結局、具体的な改正案は提示されなかった15。 2014 年に入って、電力法改正の主導機関である国家発展改革委員会と能源局は引き続き関係者と検 討していると報道されたが、いつ改正案が打ち出されるかははっきり示されていない。 総じて言えば、旧態依然の現行の電力法は、この十数年来の中国の電力需給の拡大、電力事業構造の 変化、産業構造の変化や再生可能エネルギー、分散型電源やマイクロスマートグリッドなどの新たなト レンドはもとより、2002 年の電力体制改革以後の現状にさえも対応できていない。以下に述べる電力 の市場化、自由化を進める上でも、電力法は壁になっており、自由化を進めるには電力法改正が不可欠 になる。 (3) 電力自由化をめぐる諸動向 ① 停滞する電力市場の自由化の試み 中国では電力市場の自由化は、いくつかの区域で試験的に行われているだけであり、本格的な導入は まだまだ先になると見られている。今のところ、前述の送配電会社2 社(国家電網公司および南方電網 公司)が、5 大発電会社などから電力を購入し、それらの電力は、傘下の区域電網公司、省電力公司、 さらに、省電力公司が管轄する市・県の配電会社を通じて需要家へ独占的に供給している。 2002 年の電力体制改革では、電力監督機関である国家電力監督管理委員会は、緩やかな区域電力市 場の構築を推進するため、「区域電力市場建設に関する若干の指導意見」、「電力市場運用基本規則」、「電 力市場監督管理規則」、「電力市場技術サポートシステム機能規範」などを制定し、区域内での卸売り入 札の実験を東北地区、華東地区、南方地区などで展開し、中国に適した電力市場制度を模索した。しか 15 新華網、2013 年 2 月 14 日。http://news.xinhuanet.com/energy/2013-02/14/c_124330318.htm

14 し、いずれの地区での運用も試験段階に止まり、全国範囲の電力市場構築については先が見えないのが 現状である。 ② 電気料金自由化の実験 発電会社から送配電会社へ売電する卸電気料金および需要家への小売電気料金は、中央政府による規 制料金であり、省ごとに決められている。特に、民生用については、経済的に遅れている内陸部の省・ 自治区の電気料金は経済の発達している東部沿岸部よりも安く設定されている。このように、電気料金 は市場価格を反映していないため、電力体制改革においては、電気料金を合理的に設定することが大き な目的とされている。 中央政府は2004 年 12 月、発電用燃料である石炭の価格変動に応じて電気料金を改定できる「炭電価 格連動制」を導入した。しかし、制度適用の可否は中央政府の裁量に委ねられており、電気料金が改定 されたのは、2005 年 7 月と 2006 年 6 月の 2 回だけである。 また、2012 年 7 月からは、チベット自 治区と新疆ウイグル自治区を除く全国で、生活用電気料金に逓増制が試験的に導入された。 ③ 送配電分離の研究 2012 年 3 月、国務院は「2012 年の経済体制改革深化重点工作意見」を通達して、送配電分離実験を 展開し、分散型電源の無差別、無障害の系統連系に向けた仕組みを形成することを打ち出し16、さらに、 国家発展改革委員会は「送配電分離専門改革小組」を設けて、送配電分離プランの検討と実験を推進す ることにした17。 しかしながら、具体的なプランは未だ打ち出されていない。また、深圳と蘇州で送配電分離実験を行 う計画が打ち出されたものの、実施されていないままである。

図 1-6 中国の電力産業の現状

(出所)電気連 16 中央人民政府ウェブサイト、2012 年 3 月 18 日。http://www.gov.cn/zwgk/2012-03/22/content_2097110.htm 17 網易財経、2012 年 3 月 30 日。http://money.163.com/12/0330/01/7TQB31MG00253B0H.html15 ④ 電力自由化の構想と壁 中国の電力体制改革をめぐっては、常に電力の市場化と自由化に向けた改革構想が打ち出されてきた が、争論は絶えず、改革は停滞している。 改革構想については、例えば、2013 年 3 月の政治協商会議において、中国電力国際有限公司会長を 務める李小琳委員は新たな電力市場化改革の実施を主張し、次のような改革案を提示した18。 ① ユーザーの選択と価格協議の権利を自由化し、電力の取引を独占統制型から競争サービス型に転 換する。 ② 国、地域及び省レベルにおいて多層的な電力取引センターを設け、電力生産者と消費者の種々の 形式による相互取引を実現する。 ③ 国家及び南方電力販売サービス公司と省クラスの電力販売サービス公司を設ける。 ④ 電力価格メカニズムの改革を進め、独立送配電価格を制定する。 1990 年代以降の電力体制改革において、常に市場化が最大の主題であったが、2002 年の発送電分離 以降は、次のステップに向けた改革は足踏みしている。例えば、送配分離は電力事業の独占を打破し、 公平な競争を実現する上で鍵となる改革とされるが、国家電網や南方電網にとっては、独占権を失い、 企業の解体に繋がるので反対の声が大きい。 2002 年の電力体制改革において、発電サイドの競争は不十分ながら実現したが、電力販売側の競争 は未だ実現していない。そのため、今後の中国の電力体制改革においても、依然として送配電分離や電 力価格の自由化、電力取引の自由化が焦点であり続けるだろう。2014 年の全人代は経済体制改革を重 要な課題として掲げているが、電力体制改革の先行きはまだまだ不透明である。 3. 中国の国際系統連系 (1) 国際系統連系の概要と経緯 中国の国際系統連系は2014 年現在、南方電力グリッドと香港・マカオ、東南アジア、東北電力グリ ッドとロシア、モンゴル、北朝鮮、西北電力グリッド(新疆グリッド)と中央アジア、モンゴルなどで 展開されている。その中で、南方電力グリッドと香港・マカオ並びに東南アジアとの間での電力取引、 そして、東北電力グリッドとロシア間の取引が代表的な国際系統連系と言える。 ① 南方グリッドと香港・マカオの系統連系 広東省電力網公司と蛇口電力供給公司は香港中華電力公司から電力を購入し、広東電力網公司はマカ オ電力網公司へ電力を供給している。 1979 年 3 月、広東電力グリッドと香港中華電力の間に電力売買に関する契約が調印された。契約内 容は広東省の電力供給不足を解決するために、香港から電力を購入することであった。1979 年には香 港新界の粉嶺変電所から2×66kV の電線を敷設して中国深圳水貝 110kV 変電所で中国グリッドと繋げ て、中国と香港・マカオの系統連系を実現した。それ以降、両地域間の電力交易の規模は拡大し、4×400kV、 7×132kV の電線が敷設された。現在、中国からの電力は香港の 1/4 の市民へ供給されている。 18 新華網、2013 年 3 月 6 日。http://news.xinhuanet.com/2013lh/2013-03/06/c_114917479.htm

16 また、2014 年現在、香港の中華電力公司は広東核(原子力)発電集団傘下の上場会社の株式の 25% 株を有して、大亜湾原子力発電所の電力の70%を購入している。また、広州市の揚水発電および 60 万 kW のピーク調整能力を借りている。南方電力グリッドは 2016 年に香港への送電を 50 万 kWh 増やす 計画である19。 ② 南方グリッドと東南アジアの系統連系 中国と東南アジア諸国の間の系統連系は1992 年に始まり、中国、ベトナム、カンボジア、ミャンマ ー、タイの6 ヵ国は、大メコン圏経済協力 プログラム(GMS)に調印し、地域間のエネルギー協力も 開始された。 南方電力グリッドは、国務院が定めた「メコン川流域経済協力計画」の中の電力協力分野を担当して いる。同社のGMS 各国との電力取引は、子会社の雲南電網による 2004 年 9 月のベトナム北部 2 省向 け送電事業から始まった。中国の報道20は、雲南省の GMS 参加後、電力取引を中心にした地域エネル ギー協力が進展し、南方電網(雲南電網)とベトナム、ラオス、ミャンマーとの国際連系が実現したと して、雲南省の重要性を指摘している。雲南電網は現在、ベトナム北部向けの既存の国際連系線 (3×220kV3 と 4×110kV)に加えて、500kV の国際連系線も敷設中である。 中国とASEAN の協力合意書や「雲南省電力の対外送電計画」に基づき、今後 3、4 年内に雲南省の ベトナム向け送電電圧は500kV に引き上げられ、送電能力は 270 万 kW になると予測されている。中 国政府は、この計画が実現すれば、GMS において雲南電網の中心的役割が確立し、GMS の電力協力や 電力取引における中国の存在感が一層際立つことに期待をかけている。

図 1-7 東南アジアと系統連系の南方電力系統

(出所)南方電力網公司 19 http://www.cpnn.com.cn/zdzgtt/201207/t20120702_420709.html 20 新華網昆明発2012 年 11 月 6日電http://finance.591hx.com/article/2012-11-06/0000278188s.shtml17 i)タイ 2000 年 9 月、中国とタイ王国の間で雲南省景洪水力発電投資協議書が調印された。当初は発電所が 完成すれば、すべての電力をタイ王国へ輸出することが約定されたが、タイ王国の金融危機のため、タ イ王国からの投資は取り止めになった21。 その後、中国の糯扎渡(雲南省普洱市瀾滄ラフ族自治県の鎮)発電所の稼働により、タイに 300 万 kW を送電する計画が持ち上がった。雲南省はタイ政府と「雲南電網のタイ向け 150 万 kW 送電に関す る了解覚書(MOU)」を結び、取り組みを進めていることが報道された。 ii)ベトナム ベトナム北部の深刻な電力不足解消のため、中越両国政府は、2004 年 9 月に、雲南省・河口とベト ナム・ラオカイをつなぐ南方電網による110kV の国際連系事業をスタートした。翌 2005 年 10 月末に は、南方電網とベトナム電力公社(EVN)が「中国によるベトナム北部 6 省向け電力供給 220kV 国際 連系プロジェクトの売買契約」に調印し、2006 年 10 月 1 日から、中国雲南省の紅河を経由する 220kV の国際連系線によるベトナム北部への送電を開始した。送電規模は 25~30 万 kW、年間電力供給量は 11~13 億 kWh になる。契約期間は最短 10 年間である。同プロジェクトでは、雲南電網とベトナム国 家電力会社がそれぞれ自国内の送電線建設を担当した。

図 1-8 中国=ベトナム国際連系

(出所)本調査作成 21 http://cbu.ec.com.cn/article/cbuzgjm/cbuhy/201102/1119216_1.htmlベトナム

2004 年 2005 年 2006 年 2007 年 110kV 老街 220kV 老街 220kV 那行 220kV 河江 110kV 河江中国

発電所 発電所 発電所18

表 1-9 南方電網(雲南電網)の対ベトナム送電事業の拡張状況

年月日 概 要 2004 年 9 月 28 日 雲南電網初の対ベトナム送電プロジェクトになる雲南省・河口~ベトナム・ラオ カイ110kV 国際連系プロジェクトが稼動。電力供給エリアは、ベトナム北部のラオ カイ(老街)とライチャウ(莱州)の2 省。 2006 年 2 月 28 日 雲南省・猫猫跳~ベトナム・ハザン(河江)の110kV2 回線国際連系線が稼動し、 雲南省文山市からベトナム・ハザン省への送電を開始した。対ベトナム電力供給エ リアにはハザン、トゥイェンクアン(宣光)、イエンバイ(安沛)の3 省が加わっ た。 2006 年 9 月 26 日 雲南省・新橋~ベトナム・ラオカイの220kV2 回線国際連系線が稼動。対ベトナ ム電力供給エリアにヴィンフック省ヴィンイエン市(永福省永安市)、フート省ベ トチ市(富寿省越池市)、イエンバイ省(安沛省)、ソンラ省(山羅省)、ディエ ンビエン省(奠辺省)が加わった。 2007 年 4 月 28 日 雲南省・文山~ベトナム・ハザン220kV 国際連系線が稼動。これにより、雲南電 網は2 種類の電圧レベル、4 つの送電ルートによる計 6 回線の国際連系線によって、 ベトナム北部のラオカイ、ライチャウ、ハザン、イエンバイ、トゥイェンクアン等 12 省への送電することが可能になった。最大送電能力は約 80 万 kW に達した。 (出所)http://finance.591hx.com/article/2012-11-06/0000278188s.shtml の報道をもとに作成 また、南方電網はベトナムへの送電能力を増強するため、2006 年~2007 年にかけて、ベトナム向け 220kV 送電網の起点となる紅河 220kV 大屯変電所(紅河電力網の中枢で、東部は 220kV2 回線で南湖 変電所に連系し、文山電力網まで伸びている。北部は 500kV 紅河変電所と連系)から、蔓耗開閉所や 新橋変電所を経てベトナム北部へ通じる2 回線の電力グリッドを建設した。これにより、ベトナム北部 のフート省ベトチ市(富寿省越池市)、イエンバイ省(安沛省)、ヴィンフック省ヴィンイエン市(永福 省永安市)などの変電所に電力が供給されるようになった。新橋からラオカイまでの送電線は全長 150km、うち中国領内に敷設されているのは約 120km である。 2009 年 12 月には 115kV の国際連系線が稼働した。現在、ベトナム北部 8 省へ 3×220kV 及び 4×110kV の国際連系線を使用して送電しており、2010 年には 54.24 億 kWh(2009 年比 34%増)の電力を送電 した。これは2010 年の対ベトナム送電目標値である 43.6 億 kWh の 124%に相当した。「雲南電力の対 外送電」は、道路、鉄道、水上輸送に次ぐGMS 第 4 の経済ルートとして存在感を増している。 さらに、報道によると、雲南電網はベトナム電力集団と「中越国際連系事業第2 ビジネスフェーズに おける電力購入合意書」に調印した。第2 フェーズの電力購入期間は、2011 年 1 月 1 日から 2015 年 12 月 31 日までの 5 年間であり、中越間の国際連系の安全性を強化するため、「中越送電線安全運用調 整委員会」を設立し、中越国際連系を4 半期ごとにチェックする制度を立ち上げ、緊急事態への対策を 検討するなど、国際連系の安全運営管理を徐々に規範化している。 なお、中国はベトナム国内の電力グリッド建設事業に対する協力も行っており、南方電網は2010 年 6 月、ベトナムのラオカイ計画投資部と「南方電網によるラオカイ国家電力網への建設投資に関する了 解覚書(MOU)」に調印した。 また、送電以外に、南方電網公司とベトナムの間でBOT の方式でベトナムのビントゥアン省のヴィ ンフン(永興)石炭火力発電所の第1 期プロジェクトを建設することが合意された。 iii)ミャンマー2008 年 10 月、ミャンマー最大の BOT(Build Operate Transfer)水力発電プロジェクトになるシュ エリー川(中国語名は「瑞麗江」、以下「瑞麗江」と表記する)一級水力発電所10 万 kW ユニット 6 基

19 が、南方電網(雲南電網)に国際連系され、ここで発電された殆ど全ての電力の中国向け送電が始まっ た。雲南電網は2006 年から国内 2 社と共同でミャンマーの瑞麗江一級水力発電所の開発に着手してき た。同年12 月には、中国・ミャンマー間初の 230kV 国際連系ルートを通じて、電力を輸入することに なり、GMS 国家から中国への電力輸出がスタートした。その後、2010 年 8 月には、ミャンマーの太平 江(DAPEIN 河)一級水力発電所も雲南電力網につながり、500kV と 220kV の国際連系線により、ミ ャンマーから累計40 億 kWh の電力を購入した。 2010 年、南方電網はミャンマーの瑞麗江一級水力発電所と太平江水力発電所から 17.2 億 kWh の電 力を輸入した。2011 年 8 月までにミャンマーから購入した電力は累計 48.68 億 kWh になる。中国は GMS 電力取引協力において、従来の単純な電力輸出から輸出入を同時並行で行うように変化してきて おり、GMS 地域の電力供給問題の解消や GMS 各国の経済社会及び電力工業の発展に貢献していると 自負している。2020 年には、ミャンマーから中国への電力輸出(水力発電)を 1,000 万 kW から 2,000 万kW に引き上げる計画である。 iv)ラオス 雲南電網は2007 年、ラオス電力公社(EDL)と「中国雲南省~ラオス北部地域の 115kV 電力供給事 業」に着手し、2009 年 12 月 6 日には「雲南省勐臘(モンラー)~ラオス・ナモ郡 110kV 送電線プロ ジェクト」が正式稼働した。そして、2010 年 6 月 16 日には、南方電網公司とラオス政府が「ラオス国 家電力網の投資建設に関する了解覚書(MOU)」に調印した。 近年、ラオス向けの 115kV 送電網が相次いで建設されており、ラオス政府から委託されたラオス国 家電力グリッド建設計画に関する研究も着手されている。「雲南省・勐臘(モンラー)~ラオス・ナモ 郡110kV 送電線プロジェクト」は、GMS 地域電力網建設において、雲南電網が最初に担当した工事総 請負(EPC)事業であり、国際連系線稼働後は、中国からラオス北部向けの送電レベルが向上し、ラオ スの関係各部門との関係も強化された。2012 年 12 月 21 日には、EDL 社長を始めとするラオス政府関 係者一行が雲南電網を訪問し、「ラオス北部230kV 電力グリッド建設プロジェクト」に関する商議を行 い、雲南電網とEDL は協力合意書に調印した。 また、送電以外にも、2006 年 8 月には中国の南方電網公司が BOT の方式で、ラオスのナム・ター水 力発電所を建設した。 v)カンボジア 中国とカンボジアは地理的にかなり離れているので、現時点では両国間の送電プロジェクトはないが、 発電プロジェクトについては、両国は「南方電網によるカンボジア・サンボル(計画出力 3,000MW) およびストゥンチェアヤレン(計画出力260MW)水力発電事業の FS 実施に関する了解覚書(MOU)」 を締結している。 ③ 東北電力グリッドとロシアの系統連系 中ロ両国間の電力取引は1992 年に始まった。1992 年 7 月、中ロ間初の国際連系線になるブラゴベシ チェンスク-黒河間の 110kV 送電線が稼動を開始した。当初はロシアから中国黒龍江省への単純な送

20

電事業であったが、2000 年代に入り、中国の電力需要の増加、中露貿易の拡大、石油・天然ガスなど 他のエネルギーをめぐる中露協力の進展に伴い、中露電力協力も新たな段階へと発展し始めた。

2005 年 7 月には、中国国家電網公司(State Grid Corporation of China)とロシア統一電力(Russian Unified Energy Systems AG)は送電の方式と規模、価格フォーミュラや進捗計画などで合意に達し、 協力協定に調印した。2006 年 3 月には、両社はロシアから中国への電力供給に関して FS を全面的に展 開することに合意した。この合意により、中ロ両国は従来の単純な電力貿易から、新たな電力施設の計 画や建設の面でも協力を開始することになった22。 なお、この2 つの合意文書によってロシアから中国への送電事業は、次のように 3 つの段階的目標が 明確化された23。 第1 段階(2006~2008 年):中ロ国境地区の中国側に直流 BTB 電力グリッド連系プロジェクトを建 設し、ロシア極東地区から黒龍江省電網に送電する。送電出力は600~720MW、年間供給量 36~43 億 kWh。 第2 段階(2008~2010 年):±500kV 直流送電線を建設し、ロシア極東電力網から遼寧省電網に送電 する。送電出力は3,000MW、年間供給量 165~180 億 kWh。 第3 段階(2010~2015 年):±800kV 直流送電線を建設し、ロシア極東電力網又は東シベリアから、 東北電網又は華北に送電する。送電出力は6,400MW、年間供給量 380 億 kWh。 そして、2006 年 11 月には、国家電網公司とロシア統一電力の間で「ロシアから中国への電力供給事 業第1 段階の電力売買契約」が調印された。 2007 年 2 月、ロシア統一電力は中国へ電力輸出を増やすため、複数の 7,200MW 級火力発電所を建 設するとともに、水力発電所の新規建設によって輸出能力を高め、最終的に対中電力輸出を年間600 億 kWh にするという目標を発表した24。そして、中国への送電事業のための専門の会社として RAO

Energy Systems of East25を設け、統一電力とRAO Energy System of East が共同で送電事業を進めた。

2008 年にはロシアの電力事業改革により、ロシア統一電力は廃止され、RAO Energy System of East が引き続き事業を担うことになった。

RAO Energy System of East の社長になった Yuri Sharov は、第 1 段階においては契約量の規模が 小さいことから、ロシアの余剰電力を利用して、第 2 段階、第 3 段階へと出力を高め、最終的には 11,000MW に増加すると表明した。2007 年 7 月、送電事業第 1 段階が黒龍江省黒河で着工された26。

中国への輸出電力価格をめぐる交渉については、詳細は明らかでないが、ロシア側の当初の提示価格 は0.6 元(約 8 セント)/kWh であり、一方、当時の国内の売電価格はわずか 0.3 元/kWh で、中国にと って、ロシアからの電力輸入は全く採算が取れない上、送変電設備にも巨額の投資を要するとされてい た。2007 年当時、RAO Energy System of East の Yuri Sharov 社長は、第 2 段階と第 3 段階の事業協 力については、国際電力価格を睨みながら進めるとし、同段階では輸送コストを引き下げるため中露国 境地区の炭鉱近くに新規発電所を建設することになり、また、発電所や変電所の新規建設について討議 するとともに、送電方式、規模、価格フォーミュラ、進捗計画など一連の問題についても協議しなけれ 22 宋魁・孫璐「中露電力協力の回顧と展望」、http://www.china5e.com/blog/?uid-3867-action-viewspace-itemid-747 23 中国経済網、2006 年 12 月 29 日。http://www.ce.cn/xwzx/gnsz/gdxw/200612/29/t20061229_9937837.shtml 24 新華網、2007 年 2 月 10 日。http://news.xinhuanet.com/world/2007-02/10/content_5723302.htm

25 RAO Energy Systems of East HP. http://www.rao-esv.ru/en/ 26 『第一財経日報』2007 年 8 月 9 日。