2019 年度テーマ研究論文

主査 清水 孝

副査 伊藤 嘉博

副査 長谷川 惠一

論 文 題 目

主題

組織業績に貢献するように 従業員の知識や経験を生か す管理会計システムの利用

方法のレビュー

副題

イネーブリング・コントロ ールを分析枠組みとした日 本企業の管理会計システム

の利用方法の考察

研究科 大学院会計研究科

専攻 会計専攻

学籍番号 48190609

概要書

現代の企業環境下では,その状況変化の速さから管理者が事前に目標や手段を定めるこ とができない場合がある。企業はそのような場合に対応するため,現場の従業員1の「知識 や経験」2(Ahrens & Chapman,2004;Wouters & Wilderom,2008;Wouters,2009;

中川・近藤・西居,2013)を生かしそれを組織業績につなげるように管理会計システムを 設計・利用することが求められる。このような要求の中,日本企業の実務は,従業員の「知 識や経験」を生かしそれを組織業績につなげる管理会計システムの設計・利用方法を独自 に編み出してきているように思われる(Adler & Borys,1996;Bernstein, Jinjo and

Sakuma,2018;稲盛,2000;大野,1978;谷・窪田,2012;挽,2005;前田,2009)。

そして,このような日本企業の管理会計システムの設計・利用方法を説明できる枠組みと してイネーブリング・コントロールがあると筆者は考えている。

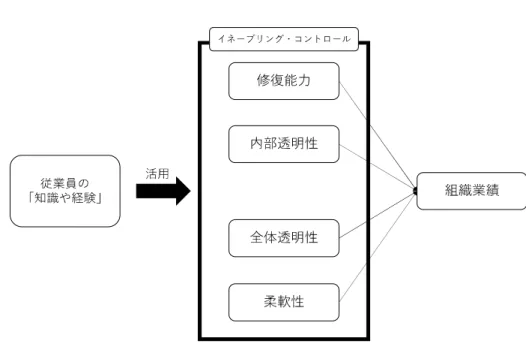

本研究では,①日本企業が従業員の「知識や経験」を生かしそれを組織業績につなげる ためにどのように管理会計システムを設計・利用しているかを,イネーブリング・コント ロールの枠組みを当てはめることで説明し,そのような日本企業の管理会計システムの設 計・利用方法を拡張したマネジメント・コントロール概念を用いて再解釈すること及び② 日本企業の従業員の「知識や経験」を生かしそれを組織業績につなげる管理会計システム の設計・利用方法において,イネーブリング・コントロールがどのような従業員の「知識 や経験」を活用するかを明らかにすることを目的とする。

結論として,①日本企業が従業員の「知識や経験」を生かしそれを組織業績につなげる ためにどのように管理会計システムを設計・利用しているかを,イネーブリング・コント ロールの枠組みを当てはめることで説明し,そのような日本企業の管理会計システムの設 計・利用方法を拡張したマネジメント・コントロール概念であるイネーブリング・コント ロールを用いて再解釈できた。また,②日本企業の従業員の「知識や経験」を生かしそれ

1 本研究において現場の従業員は,事業部門よりさらに下位の責任単位の従業員を意味し,

主に製造現場やサービス現場の意思決定権限を持つ者,つまり,現場の業務プロセスを改 善できる立場にある者を想定している(例えば,アメーバ経営におけるアメーバリーダー)。

2 本研究において「知識や経験」は,製造現場やサービス現場の従業員の経営理念・フィ ロソフィ及び管理会計システムに対する理解やそれらに基づいて彼らが取り組む日常業務 で得られた知恵を想定している。

を組織業績につなげる管理会計システムの設計・利用方法において,イネーブリング・コ ントロールがどのような従業員の「知識や経験」を活用するかを分析し,その「知識や経 験」が,企業の「経営理念・フィロソフィの理解・納得」や「管理会計システムに対する 知識の定着」であることを明らかにした。

第1章では,イネーブリング・コントロールの起源と定義,関連する先行研究を整理し た。イネーブリング・コントロールの起源と定義,適用方法をレビューした結果,以下の ような結果となった。まず,イネーブリング・コントロールは「4 つの設計原理に従って 設計された公式的なシステムのもとで行われる,ローカルな知識や経験の動員に繋がる一 連の取り組み」(西居・近藤,2015,p.50)であることが分かった。またイネーブリング・

コントロールの4つのデザインの特徴(修復能力,内部透明性,全体透明性,柔軟性)は,

その4つのデザインの特徴が合わさることで組織成員が業務を遂行する際の彼らの自律性 を形成するものである(Bisbe, Marie & Madini,2019,p.129)ことが判明した。加えて,

イネーブリング・コントロールに着目した研究は,①システムのデザインに関する研究と

②システムの開発過程に関する研究に大別でき,それぞれの特徴を観測できた。最後に先 行研究レビュー全体を通じて,イネーブリング・コントロールによって活用される従業員 の「知識や経験」(Ahrens & Chapman,2004)は,管理会計情報の計算方法・必要性に 関する従業員の理解度(中川・近藤・西居,2013)や既存システムに基づいた経験(Wouters

& Wilderom,2008;Wouters,2009)等であることが確認された。

第2章では,本研究のリサーチクエスチョンとリサーチデザインを設定・設計した。本 研究のリサーチクエスチョンは以下の通りである。

RQ1. 日本企業の従業員の「知識や経験」を生かしそれを組織業績につなげる管理会計 システムの設計・利用方法をイネーブリング・コントロールの枠組みで説明できるか。

RQ2. 日本企業の従業員の「知識や経験」を生かしそれを組織業績につなげる管理会計 システムの設計・利用方法において,イネーブリング・コントロールが活用する従業員の

「知識や経験」とはなにか。

また,本研究のリサーチデザインは以下の通りである。本研究では,図表1に示す分析 枠組みを用いて,分析対象からイネーブリング・コントロールの4つのデザインの特徴を 観測した上で,イネーブリング・コントロールが活用する従業員の「知識や経験」を指摘

し,それらがどのように組織業績につながっているかを分析した。

図表1:分析枠組み

出所:Aherens & Chapman(2004)等を参考に筆者作成。

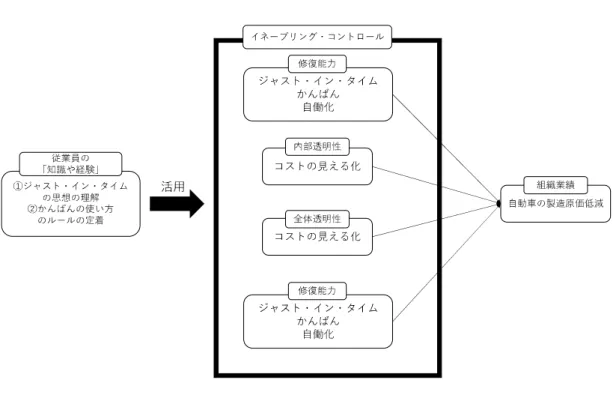

第3章では,日本企業の管理会計システムの設計・利用方法を図表1の分析枠組みで説 明した。分析対象とした日本企業の経営は,①トヨタ株式会社(以下,トヨタ)のトヨタ 生産方式,②京セラ株式会社(以下,京セラ)のアメーバ経営,③ディスコ株式会社(以 下,ディスコ)の個人Will システムである。結果として,図表2から図表 4のようにな った。

図表2:分析枠組みのトヨタ生産方式への当てはめ

出所:筆者が作成。

図表3:分析枠組みのアメーバ経営への当てはめ

出所:筆者が作成。

図表4:分析枠組みの個人Willシステムへの当てはめ

出所:筆者が作成。

第4章では,第3章の結果を踏まえて,設定したリサーチクエスチョンに応える形で以 下のような考察を行った。まず RQ1 に関して,日本企業が従業員の「知識や経験」を生 かしそれを組織業績につなげるためにどのように管理会計システムを設計・利用している かを,イネーブリング・コントロールの枠組みを当てはめることで説明できた。さらに,

3 社の比較から権限及び裁量の範囲と従業員が理解すべき会計情報の範囲との関係性を導 き,管理会計システムからアウトプットされた会計情報を生成されたプロセスに遡って本 質的に理解することが,従業員が「知識や経験」を得ることであり,イネーブリング・コ ントロールが活用する従業員の「知識や経験」はそのような理解の蓄積のことであると考 察した。次に RQ2 に関して,日本企業の従業員の「知識や経験」を生かしそれを組織業 績につなげる管理会計システムの設計・利用方法において,イネーブリング・コントロー ルが活用する従業員の「知識や経験」が,企業の「経営理念・フィロソフィの理解・納得」

や「管理会計システムに対する知識の定着」であることを考察した。

目次

はじめに... 8

第1章 先行研究レビュー... 10

第1節 イネーブリング・コントロールの起源と定義... 11

第2節 イネーブリング・コントロールの4つのデザインの特徴... 16

第3節 システムのデザインに関する研究(ケーススタディ)... 20

第1項 Ahrens & Chapman(2004)... 21

第2項 Free(2007)... 22

第3項 Jørgensen & Messner(2009)... 25

第4項 Chenhall, Hall & Smith(2010)... 26

第5項 李(2011)... 27

第6項 Jordan & Messner(2012)... 29

第4節 システムのデザインに関する研究(サーベイ)... 31

第1項 Narango-Gil & Hartmann(2006)... 31

第2項 Chapman & Kihn(2009)... 32

第3項 Hartman & Maas(2011)... 34

第4項 中川・近藤・西居(2013)... 35

第5項 Mahama & Cheng(2013)... 36

第5節 システムの開発過程に関する研究... 37

第1項 Wouters & Wilderom(2008)... 37

第2項 Wouters(2009)... 38

第3項 Wouters & Roijmans(2011)... 39

第4項 Goretzki, Strauss & Wiegmann(2018)... 41

小括... 42

第2章 リサーチクエスチョンとリサーチデザイン... 44

第1節 リサーチクエスチョン... 44

第2節 リサーチデザイン... 46

第3章 イネーブリング・コントロールを用いた日本企業の管理会計システムの設計・ 利用方法の説明... 50

第1節 トヨタ生産方式... 50

第2節 アメーバ経営... 54

第3節 個人Willシステム... 58

第4章 考察... 63

第1節 RQ1に対する回答... 63

第2節 RQ2に対する回答... 67

おわりに... 68

謝辞... 69

参考文献... 70

はじめに

現代の企業環境下では,その状況変化の速さから管理者が事前に目標や手段を定めるこ とができない場合がある。そのような場合に,企業は現場の従業員3の「知識や経験」4

(Ahrens & Chapman,2004;Wouters & Wilderom,2008;Wouters,2009;中川・近 藤・西居,2013)を生かし従業員自ら目標や業務手順自体を改善させるように管理会計シ ステムを設計・利用する必要がある5。一方で,企業は従業員の「知識や経験」を生かし従 業員に目標や業務手順を改善させるように促すだけで良いというわけではない。事業部と 全社の関係において「マネジメント・コントロールの目的のひとつは,部分最適と全体最 適の統合である」(廣本,2009,p.39)とあるように,いくら企業が従業員の「知識や経 験」を生かし従業員に目標や業務手順を改善させたとしても,最終的にそれらは組織目標 すなわち組織業績に貢献するようなものでなければ意味がない。よって企業は,従業員の

「知識や経験」を生かしそれを組織業績につなげるように管理会計システムを設計・利用 することが求められる。

このような要求の中,日本企業の実務は,従業員の「知識や経験」を生かしそれを組織 業績につなげる管理会計システムの設計・利用方法を独自に編み出してきているように思 われる(Adler & Borys,1996;Bernstein, Jinjo and Sakuma,2018;稲盛,2000;大 野,1978;谷・窪田,2012;挽,2005;前田,2009)。しかし,日本企業の実務において このような管理会計システムの設計・利用方法が確立されてきたにも関わらず,伝統的な マネジメント・コントロール概念では必ずしもこのような管理会計システムの設計・利用

3 本研究において現場の従業員は,事業部門よりさらに下位の責任単位の従業員を意味し,

主に製造現場やサービス現場の意思決定権限を持つ者,つまり,現場の業務プロセスを改 善できる立場にある者を想定している(例えば,アメーバ経営におけるアメーバリーダー)。

4 本研究において「知識や経験」は,製造現場やサービス現場の従業員の経営理念・フィ ロソフィ及び管理会計システムに対する理解やそれらに基づいて彼らが取り組む日常業務 で得られた知恵を想定している。

5 廣本(2002)は,「問題の本質は,従業員に対する役割期待の変化に求められる。従来 は,特定の職能,作業について,上司の計画に従って,それを効率的に実施することが 期待されていた。現代では,企業競争力の源泉は,有形資産でなく,無形資産にあると いわれるが,その無形資産は企業従業員の継続的努力によって創り出されるものである」

(p.63)と述べている。

方法を説明する概念が整備されていなかった(伊藤(克),2019)。なぜなら,伝統的なマ ネジメント・コントロール概念は,サイバネティック・コントロール及び例外管理の考え 方に依拠していた(Anthony,1965)ためである。サイバネティック・コントロールは機 械的組織の中での効率性に関連しているため,従業員は公式のルールや標準化された業務 手続き,ルーティンさえ守っていればよく(Ahrens & Chapman,2004),従業員の「知 識や経験」を生かそうとする考え方はそこにはなかった。また「ロワーレベルへ権限が委 譲され利益目標の管理を実践している組織ではMCS をどのように設計し利用しているか について未解明な部分が多く,検証していく必要がある」(庵谷,2013,p.135)との指摘 もある。さらに「MC概念は,管理会計研究にとって重要な分析枠組みでもあり,管理会 計システムの設計・利用に関する実践的含意を実務家に伝えるための枠組みでもある」(西 居・近藤,2015,p.48)。

よって,日本企業が取り組んできた従業員の「知識や経験」を生かしそれを組織業績に つなげていると思われる管理会計システムの設計・利用方法を,マネジメント・コントロ ール理論に新たな概念を取り入れ拡張することで,今まで明らかにされてなかったそのよ うな日本企業の管理会計システムの設計・利用方法を,Ahrens & Chapman(2004)がい うように,実務からさらに一般化した形で実務家及び後学の研究者に伝えることができる。

これに対して,筆者は日本企業の従業員の「知識や経験」を生かしそれを組織業績につ なげる管理会計システムの設計・利用方法を説明できるマネジメント・コントロール理論 の候補6の一つに,イネーブリング・コントロールを取り上げる。イネーブリング・コント ロールは後述するように「4 つの設計原理に従って設計された公式的なシステムのもとで 行われる,ローカルな知識や経験の動員に繋がる一連の取り組み」(西居・近藤,2015,

p.50)である。さらに,Ahrens & Chapman(2004)は,イネーブリング・コントロール は「組織が業務プロセスを効率的かつ洗練されたものにするためにどのように柔軟かつロ ーカルな試みを引き出すかを理解する枠組みを提供する」(p.3)という。よって,イネー

6 候補には,Simons(1995)のインタラクティブ・コントロールも考えられる(Hartmann

& Maas,2011)。しかし「コアーシブ・イネーブリング・コントロールは一般的にロワー

階層の立場の観点を取る一方で,ダイアグノスティック・インタラクティブ・コントロー ルはトップ・マネジメント階級の観点を取る」(Bisbe, Marie & Madini,2019,p.131)

ため,本研究ではロワー階層である現場の従業員に着目することから,イネーブリング・

コントロールを取り上げている。

ブリング・コントロールを用いることで,日本企業の管理会計システムの設計・利用方法 がどのように従業員の「知識や経験」を生かしそれを組織業績につなげているかについて 解釈することができると思われる。

本研究では,日本企業が従業員の「知識や経験」を生かしそれを組織業績につなげるた めにどのように管理会計システムを設計・利用しているかを,イネーブリング・コントロ ールの枠組みを当てはめることで説明し,そのような日本企業の管理会計システムの設 計・利用方法を拡張したマネジメント・コントロール概念を用いて再解釈することを目的 とする。

加えて,本研究では日本企業の従業員の「知識や経験」を生かしそれを組織業績につな げる管理会計システムの設計・利用方法において,イネーブリング・コントロールがどの ような従業員の「知識や経験」を活用するかを明らかにする。イネーブリング・コントロ ールは従業員の「知識や経験」を活用するが,日本企業においてその「知識や経験」がど のようなものであるかは先行研究で明確化されていない。その一要因として,日本企業を 扱ったイネーブリング・コントロール研究(例えば,中川・近藤・西居,2013;李,2011)

は数が少なく,日本企業に対してイネーブリング・コントロールを適用した際の知見が蓄 積されていないことが挙げられる。そこで,日本企業のイネーブリング・コントロールが どのような「知識や経験」を活用するかを明らかにすることで,イネーブリング・コント ロール研究に新たな知見を提供することを試みる。

本研究は,以下のような構成である。第1章では,イネーブリング・コントロールの起 源や概要,関連する先行研究を整理する。第2章では,本研究のリサーチクエスチョンと リサーチデザインを設定・設計する。第3章では,日本企業の管理会計システムの設計・

利用方法をイネーブリング・コントロールの枠組みで説明する。第4章では,第3章の結 果を踏まえて,リサーチクエスチョンに応える形で,イネーブリング・コントロールの枠 組みを日本企業の管理会計システムの設計・利用方法に当てはめた結果を考察し,また,

その枠組みがどのような「知識や経験」を活用しているかを述べる。

第 1 章 先行研究レビュー

Adler & Borys(1996)により「イネーブリングな公式化(enabling formarization)」 が提案され,当該概念をAhrens & Chapman(2004)がマネジメント・コントロールに 応用し,イネーブリング・コントロールは生まれたが,Ahrens & Chapman(2004)以降 の研究においてイネーブリング・コントロール概念の解釈は論者によってばらつきがある と思われる。そこで本章では,先行研究レビューを通じて起源や定義,関連する先行研究 を俯瞰することで,イネーブリング・コントロールの研究を整理することを試みる。

研究の現状を適切に評価し各論者の解釈を整理するには,関連する論文を網羅的に補 足する必要がある。そのため次のような手順でレビュー対象論文を選定した。英語文献に 関しては EBSCOhost および Web of Science,Science Direct にて,「enabling」と

「coercive」を検索キーワードにAND指定し,日本語文献に関してはCiNii Articles の

「論文検索」と「全文検索」にて,「イネーブリング」を検索キーワードに指定した。 そ して,これらの検索ワードでヒットした論文の中から,イネーブリング概 念 を 分 析 枠 組 みとして利用している経験的な管理会計研究を先行研究レビューの対象とした。

本章の構成は以下のとおりである。第1節では,イネーブリング・コントロールの起源 と定義を整理する。第2節では,イネーブリング・コントロールを成立させる4つのデザ インの特徴を説明する。第3節から第5節では,イネーブリング・コントロールに着目し た研究を俯瞰し,同概念の各研究における用いられ方を整理する。

第 1 節 イネーブリング・コントロールの起源と定義

イネーブリング・コントロールの理論的基礎は,Adler & Borys(1996)による官僚制 組織の理論的研究にある。Adler & Borys(1996)は,官僚制組織(特に作業の公式化)

に対し,その賛否が両極端に分かれることを発端に,官僚制組織といってもその目的や運 用法において大きな差がみられることに着目した。

Adler & Borys(1996)はその差を区別するために,装置設計における2つの原理,す

なわちフールプルーフ(foolproof)7及び脱技術化(deskilling)の原理と使いやすさ

7 フールプルーフとは,機器の設計などについての考え方の一つで,利用者が操作や取り 扱いを誤っても危険が生じない,あるいは,そもそも誤った操作や危険な使い方ができな ような構造や仕掛けを設計段階で組み込むこと,またはそのような仕組みや構造である。

(usability)及び改善(upgrading)の原理を援用した。前者は高給料の,熟練した,強 力な労働者への依存を低減することを目指すのに対して,後者は,使用者の能力を高め,

彼らの技能(skills)と知恵(intelligence)を活用(leverage)することを目指す。また,

前者の原理に則れば,使用者は取り除くべき問題の源泉であり,後者の原理に則れば,使 用者は支援すべき技能や知恵の源泉である。前者では,使用者はエラーの源泉であり,装 置のデザインの目的は使用者をコントロールループ(control loop)から排除することであ る。後者では,装置は本質的にその自己充足性に限界があるとみなし,デザインの目的は 使用者が効果的に問題を修正できるように保証することである。

Adler & Borys(1996)は,当該2つの原理をXeroxのコピー機を例に用いて説明して いる。1970 年代の Xerox のコピー機は,コピーや紙の取り付け,インクの補充といった 単純タスクが複雑になるにつれて,紙詰まりなどのよくある故障からの回復が難しくなっ てきた。この対応策として,①使用者の知恵を一切必要としない完璧なコピー機を作る,

②熟練したオペレーターを信頼し,彼らにさらなる訓練プログラムをこなしてもらう,③ 使用者の知恵を動員できるようにコピー機を再設計する,という 3 つの案を考案したが,

③の案を採用することとした。①については,どんなに完璧に設計したとしても使用者が 誤って操作することは避けられない上,コピー機がさらに複雑になるにつれフールプルー フの実現は非現実的なものとなっていく。②については,日本製のコピー機に使いやすさ を感じており,迅速にコピーをしたいと考えているオフィスワーカーのニーズを無視して しまっている。③の案を基にして,以下のようにコピー機はデザインされた。使用者がア クセス可能な部分(紙の取り付けや紙詰まりの除去,簡単なメンテナンス)は見えるよう に手前に配置され, 技術者がアクセスする部分(より複雑なメンテナンスや修理)は奥の 方に配置された。このようにコピー機は,機械のサブシステムや機能,対応するタスクが 段階ごとに可視化されており,それらは使用者がコピーをすることを支援している。これ により使用者は,コピー機それ自体及びコピー機とインタラクションを経験することに関 するメンタルモデル8を形成できる。コピー機が停止した場合や使用者が誤った操作をした 場合に,メンタルモデルは使用者がコントロールを取り戻すことを可能にする。

このコピー機の例は,組織の設計にも当てはまる。公式な手続きは必ずしも作業プロセ

8 メンタルモデルとは,頭の中にある「ああなったらこうなる」といった「行動のイメー ジ」を表現したものである。

スをフールプルーフにする必要はない。また,公式な手続きは従業員が不可避的な不確実 性に対して効果的に対処することを可能にするようにもデザインできる。

Adler & Borys(1996)はフールプルーフ及び脱技術化の原理を適用した官僚制組織を

「コアーシブな公式化(coercive formarization)」とし,使いやすさ及び改善の原理を適 用した官僚制組織を「イネーブリングな公式化(enabling formarization)」とした。彼ら がいうところの「イネーブリングな公式化」とは,経験から学習した知恵を記憶した組織 メモリー(organizational memory)を公式な手続きが提供することである。公式化によ り成文化されたベストプラクティスなルーティンは,新しい組織能力を安定させ,また,

組織内にそれを拡散する。一方で,彼らがいうところの「コアーシブな公式化」とは,手 続きが従業員のコミットメントを補助せずに代替することである。コミットしている従業 員が蓄積された組織メモリーやベストプラクティスなルーティンにアクセスできるように する代わりに,コアーシブな手続きは気乗りしないようなルールの遵守を強制し,結果と して従業員の反抗心を生み出す。

その後Adler & Borys(1996)の公式化の議論は,Ahrens & Chapman(2004)によ って組織の機械的(mechanistic)・有機的(organic)な要素を同時に高めるマネジメント・

コントロールを説明するために援用された。

Ahrens & Chapman(2004)によると,伝統的なマネジメント・コントロール概念は,

サイバネティック・コントロール及び例外管理の考え方に依拠しており(Anthony,1965), サイバネティック・コントロールは機械的組織の中での効率性に関連している。ここでい う機械的組織とは,公式のルールや標準化された業務手続き,ルーティンによって特徴づ けられる組織である。対して,有機的組織は流動的で反応が良く,公式のルールや標準化 された手続きは少ない。

多くの研究が機械的組織におけるマネジメント・コントロール・システムの有用性を確 認しているが,マネジメント・コントロール・システムが有機的組織では有用でないとす る命題は繰り返し正しくないことが証明されている(Chapman,1997)。また,最近では,

機械的組織と有機的組織という二項対立が疑問視されており,異なる組織タイプに対応す る適切なコントロールの議論は移り変わってきている。例えば,Brown & Eisenhardt

(1997)は,機械的・有機的組織はそれぞれが独立に存在するものではなく,それらに対 応するコントロールも同様に独立したものではないと結論づけている。また,多くのマネ ジメント・コントロールに関するフィールドスタディも,特定の文脈において,マネジメ

ント・コントロールは機械的・有機的な特徴を統合できることを述べている(Ahrens &

Chapman,2004)。

Ahrens & Chapman(2004)によると,これらの機械的・有機的な要素の同時追求に関 する様々な研究は,高度に具体的なフィールドスタディに基づいている。しかし,これに よって逆にマネジメント・コントロール・システムのより一般的な結論を導くことが難し くしくなっている。そこで彼らは,Adler & Borys(1996)に依拠し,イネーブリング・

コントロールの概念を提案し,組織の機械的・有機的な要素を同時に高めるマネジメント・

コントロールをイネーブリング・コントロールとした。というのも,イネーブリング・コ ントロールの概念は,その当時追求の問題に直接的に言及するものであるからである。

ここで注意すべきは,確かに「伝統的なマネジメント・コントロール・システムはトッ プマネジメントが組織全体を概観するためだけのものである」というマネジメント・コン トロール・システムの階層的な役割に対する考えを,イネーブリング・コントロール・シ ステムは壊すものであるが,イネーブリング・コントロール・システムの概念はそれによ り組織の性質や組織のコントロールを大きく変えることはない。つまり,イネーブリング・

コントロール概念は,組織がどのように柔軟かつローカルな試みを引き出し,階層的な関 係を維持したまま業務手続きを効率化・洗練化するかを理解する枠組みを提供するもので ある(Ahrens & Chapman,2004)。

そしてAhrens & Chapman(2004)は,イネーブリング・マネジメント・コントロー

ル・システムの4つのデザインの特徴は,これまでのコンティンジェンシー・アプローチ に関する研究では成し遂げられなかった個々の組織に対するマネジメント・コントロー ル・システムを明確化できる点に価値があるとしている。具体的には,イネーブリング・

コントロールの概念は,効率性を目的とする機械的なコントロールと柔軟性を目的とする 有機的なコントロールという伝統的な二項対立の問題を解決する有用なフレームワークで あると述べている。

ここまで,イネーブリング・コントロールの起源について整理したが,イネーブリング・

コントロールの定義を明らかにする上で重要な問題が残っている。それは,コアーシブ・

コントロールとイネーブリング・コントロールの区別である。Adler & Borys(1996)は,

装置のデザインの研究により,4 つの包括的な特徴がコアーシブな公式化とイネーブリン グな公式化を区別することを明らかにした。その4つの特徴とは修復能力(repair),内部 透明性(internal transparency),全体透明性(global transparency),柔軟性(flexibility)

であるが,それぞれの特徴の詳細は次節で述べる。一方,Ahrens & Chapman(2004)は,

前述したようにイネーブリング・コントロールの定義については詳細に述べているものの,

コアーシブ・コントロールについては「中央集権化や事前計画を強調するステレオタイプ なトップ・ダウン型のコントロールである」(Ahrens & Chapman,2004,p.271)とする のみで具体的な定義はしていない。よって,以降では伊藤(克)(2011,2019)を基に,

コアーシブ・コントロールとイネーブリング・コントロールを区別することを試みる。

コアーシブ・コントロールは,組織ルーティンの効率的な実行を目的とすることから,

従業員はただ明確な指示に従うことだけが期待されるために,回復や改善といったことは 不必要である。一方,イネーブリング・コントロールでは,組織内での実験を活発化させ,

組織ルーティンの改善を意図するため,もし,システムが故障したり利用者がミスを起こ した場合,利用者がコントロールを回復することを可能にし,システムが改善されるとき に利用者が改善のための提案を形式化または評価することを可能にする。

伊藤(克)(2011)はこの2分法について以下のように述べている。

この2分法は,組織ルーティンの設定者と実行者とが全く切り離されていると考える第 1 の立場と組織ルーティンの実行と改善は渾然一体として行われるという立場の違いに 対応している。強制的コントロールだけを実施する組織と強制的コントロールに加えて,

イネーブリング・コントロールを並行して実施する組織とでは,組織コンテクスト9が違 っている訳である。このことを言い換えれば,前者はフロントラインをエラーの源泉とし て認識し,出来る限りその影響や判断を排除しようとするのに対し,後者ではフロントラ インを実際に業務を行った経験から得られる知見を蓄積した情報の運び手・媒介者として 考えている。過ちや実験を回避すべきものと考えるのが前者の立場であり,試行錯誤を学 習の機会として奨励するのが後者の立場である。(伊藤(克),2011,p.155)

さらに,コアーシブ・コントロールとイネーブリング・コントロールは「マネジメント・

コントロールが実施されるのが,事前に目標やそれを達成するための方法論が確立してい

9 廣本(2009)によると「企業の組織コンテクストを決める土台となるのは,経営環境で ある。経営環境には,当該企業が存在する国や地域の政治,経済,社会,文化・風土など の一般環境,事業活動に直接影響を及ぼす市場や技術のタスク環境などが含まれる」(p.3)。

る状況ではなく,目標や組織ルーティン自体を探索しなければならないような状況に変化 した」(伊藤(克),2011,p.152)前後で区別できる。コアーシブ・コントロールは,与 えられた手続きを効率よく実施することを促し確認する。一方で,イネーブリング・コン トロールは,事前に達成することが期待されている目標水準や業務改善の具体的手段が明 確になっていないような状況下で組織学習活動を活発化させる。コアーシブ・コントロー ルでは,目標数値は尺度,水準共に評価者にとっては既知である。一方で,イネーブリン グ・コントロールでは,目標の次元や方向性だけが与えられ,それを最大化するためにど のような手続きを取ればよいかを探索的に見つける(伊藤(克),2011,p.152)。

以上を整理すると以下の図表1のようになる。

図表1:コアーシブ・コントロールとイネーブリング・コントロール

出所:伊藤(克),2011,p.156より作成。

以上,コアーシブ・コントロールとイネーブリング・コントロールを区別した。次節で は,イネーブリング・コントロールを枠組みとして利用するために明確化する必要がある 4つのデザインの特徴について述べる。

第 2 節 イネーブリング・コントロールの 4 つのデザインの特徴

イネーブリング・コントロールの枠組みを利用するにあたって,イネーブリング・コン トロールのデザインの特徴を明確にすることが必要である。そこでイネーブリング・コン

トロールの各特徴について整理していく。

Adler & Borys(1996)は装置のデザインの研究により,4つの包括的な特徴が前節で

述べたコアーシブな公式化とイネーブリングな公式化を区別することを明らかにした。そ の4つの特徴とは,修復能力(repair),内部透明性(internal transparency),全体透明 性(global transparency),柔軟性(flexibility)10である。これらは,Adler & Borys(1996)

の研究をマネジメント・コントロールに適用したAhrens & Chapman(2004)でも忠実 に踏襲されており,イネーブリング・コントロールを設計する際に必要となる要件として 図表2の4つのデザインの特徴が挙げられている。

図表2:イネーブリング・コントロールの4つのデザインの特徴

10 西居・近藤(2015)によると,修復能力と柔軟性の違いは「不測の事態に対して,迅速 な対応を可能にするために,システムの一時的な変更や手続きの省略を許容するのが柔軟 性であり,今後同様の事態が生じても,定型的に対応できるようにシステムや手続きを 完全に変更できるのがリペアである」(p.59)。

出所:Adler & Borys,1996;Ahrens & Chapman,2004;伊藤(克),2011;西居・近藤,2015より作成。

以下では,各デザインの特徴について詳述する。

「リペアとは,業務遂行上の異常や問題がどこにあるのかを突き止め,その解決に取り 組むことを可能にする設計上の特徴である。注意喚起や問題解決は管理会計情報の基本的 特徴であるが,会計スタッフが主導的に役割を果たすのではなく,それら情報を用いて業 務に携わる従業員自らの取り組みであることが重要視されている」(西居・近藤,2015,

p.49)。

「内部透明性とは,遂行責任を負う従業員に対して業務遂行の過程を可視化する設計上 の特徴である。それゆえ,業務遂行の過程を測定した管理会計情報に従業員がアクセスで きるような特性が求められる」(西居・近藤,2015,p.49)。

「全体透明性とは,個々の業務プロセスの相互関係あるいはそれらを包含する全体のプ ロセスの中で,従業員自らの位置付けや部門の状況を可視化する設計上の特徴である」(西 居・近藤,2015,p.49)。

「柔軟性とは,管理会計システムの利用に関して,従業員の裁量を許容するための設計 上の特徴である」(西居・近藤,2015,p.49)。

さらに,これらの4つのデザインの特徴は大きく2つに分けることができる。まず,修 復能力と柔軟性については,伊藤(克)(2011)は以下のように述べている。

4つの特性のうち,修復可能性と柔軟性は,フロントラインに与えられた自由度の大き さ(権限)に関する要件である。自発的な学習を促すためには,フロントラインの裁量で さまざまな実験が行われなければ,ノウハウの蓄積は期待できない。リペアとは,担当す

る業務プロセスにフロントラインの作業者が直接介入する権限を有していることをいう。

コントロール手段の設計や運用に関する自由度を保証しているのが柔軟性の要件である。

修復可能性の要件が成り立っていない状況では,故障やトラブルが起こった際には,フロ ントラインの作業者は,自ら修復することができないので,生産技術のエンジニアに全て を委ねて修理が終わるのを待っていることになる。このようなケースでは,故障やトラブ ルを問題発見の機会,内部プロセスの改善のための機会として活かすことは難しい。フロ ントラインの作業者は,単純に作業することだけを期待されており,故障やトラブルを自 ら修復し,組織ルーティンの問題点を探し出して改善するという役割は与えられていない。

柔軟性とは,コントロール・システムをどのように利用するか(利用停止も含む)が,担 当者に一任されていることをいう。フロントラインが自分の裁量でコントロールの方法を 工夫することができなければ,様々な方法を比較検討して最適な組織ルーティンを模索す ることはできない。(伊藤(克),2011,pp.156-157)

次に,内部透明性と全部透明性については,伊藤(克)(2011)は以下のように述べて いる。

学習や実験が効果的なものになるためには,当事者に適切な情報が与えられていなけれ ばならないが,残りの2つは,フロントラインに与えられるべき情報に関する要件である。

効果的な実験を立案したり,実験の結果を正しく解釈したりするためには,情報やデータ が不可欠だからである。部門内透明性と全体透明性の要件は,フロントラインに十分な情 報が与えられる必要があることを強調している。部門内透明性は,フロントラインが責任 を有する個別の業務プロセスの因果関係についての情報である。ここが完全なブラックボ ックスでは,実験の結果を組織ルーティンの改善に結びつけることはできない。有効な実 験を行い,組織ルーティンを改善するためには,プロセス内部が「見える化(可視化)」

されていなければ話にならない。全体透明性とは,個々の業務プロセスとそれを包含する 全体の業務プロセスとの間の関係性がフロントラインに理解されているかどうかを問題 にしている。ひとつの改善が部門内の効率をあげる一方で,全体の効率性には寄与しない ということがしばしば起こり得る(ボトルネックを外した生産効率の増大など)。この要 件によって,フロントラインは自らの試行の全体に及ぼす影響が評価できるようになるの で,部分最適化が回避され,全体の観点から有効な組織学習活動を促進することができる。

(伊藤(克),2011,p.157)

また,西居・近藤(2015)は以下のように述べている。

会計情報に基づいた業務プロセスの改善や管理会計システム自体の修復のために重要 となるのが,透明性の確保である。透明性は,内部と全体に分けられる。内部透明性とは,

遂行責任を負う従業員に対して業務遂行の過程を可視化する設計上の特徴である。それゆ え,業務遂行の過程を測定した管理会計情報に従業員がアクセスできるような特性が求め られる。さらに,情報が単に公開されているだけではなく,それらの計算方法や必要性に 関して従業員の理解度を向上させることも必要である。たとえば,十分な会計知識を持っ ていない従業員であっても理解可能な損益計算の構築や会計リテラシーに関する教育研 修の徹底などは重要な取り組みとされる。

一方,全体透明性とは,個々の業務プロセスの相互関係あるいはそれらを包含する全体 プロセスの中で,従業員自らの位置づけや部門の状況を可視化する設計上の特徴である。

たとえば,ある部門の意思決定の他部門への影響を適切に捉える連動的な損益計算,各部 門の全体への貢献を明確に示す関係が組み込まれた業績評価などは,部門間の相互依存関 係や個の全体への貢献の理解を高める。(西居・近藤,2015,p.49)

以上をまとめると,イネーブリング・コントロールの4つの特徴(修復能力,内部透明 性,全体透明性,柔軟性)は,その4つの特徴が合わさることで組織成員が業務を遂行す る際の彼らの自律性を形成するものである(Bisbe, Marie & Madini,2019,p.129)。ま た,4つのデザインの特徴は大きく以下の2つに分類できる。修復能力と柔軟性が「フロ ントラインに与えられた自由度の大きさ(権限)に関する要件」(伊藤(克),2011,p.156)

であり,内部透明性と全体透明性が「フロントラインに与えられるべき情報に関する要件」

(伊藤(克),2011,p.157)である。

第 3 節 システムのデザインに関する研究(ケーススタディ)

第3節から第5節では,イネーブリング・コントロールの先行研究をその着目している

観点から,①システムのデザインに関する研究(Ahrens & Chapman,2004;Chapman &

Kihn,2009;Chenhall, Hall & Smith,2010;Free,2007;Hartmann & Maas,2011;

Jordan and Messner,2012;Jørgensen & Messner,2009;Mahama & Cheng,2013;

Narango-Gil & Hartman,2006;中川・近藤・西居,2013;李,2011)と②システムの 開発過程に関する研究(Wouters & Wilderom,2008;Wouters,2009;Wouters & Roijmans, 2011;Goretzki, Strauss & Wiegmann,2018)に大別する。次に,前者を研究方法別(ケ ーススタディ,サーベイ)に整理し,イネーブリング・コントロールの用いられ方を概観 する。

第1項 Ahrens & Chapman(2004)

Ahrens & Chapman(2004)は,イネーブリング・コントロール概念化の契機となった 最初の研究である。当該研究は,Adler & Borys(1996)に依拠して,イネーブリング・

コントロールの概念を提案し,組織に必要なマネジメント・コントロールのタイプをコア ーシブ・コントロールとイネーブリング・コントロールに大別した。コアーシブ・コント ロールは,中央集権化や事前計画を強調するステレオタイプなトップ・ダウン型のコント ロールである。一方,イネーブリング・コントロールは,修復能力,内部透明性,全体透 明性,柔軟性の4つのデザインの特徴から成り立つ,従業員が彼らの業務の中で不可避的 な不確実性に直接取り組むことを可能にするコントロールである。また,当該研究は,従 業員に全社目標に沿って彼らの業務を理解させることで,従業員はイネーブリング・コン トロールによって,部分目標と全体目標を一致させるように不確実性を対処するようにな り,引いては効率性と柔軟性の同時達成を目指すことができると述べている。

Ahrens & Chapman(2004)は,2年以上にわたるイギリスを拠点とするフルサービス

のレストランチェーンをリサーチサイトとするフィールド・スタディによる定性的分析で ある。定性的データは,半構造化インタビュー,財務文書等のアーカイバルレコード,管 理者会議と実際の業務の直接的な観察によって収集している。

Ahrens & Chapman(2004)によると,各店舗を管理するレストラン・マネジャーが管 理可能な指標は2つある。1つ目は,本社であるレストラン事業部が決定する財務指標の

Food Margin11であるが,Food Marginを構成する要素のうち,材料数量のみがレストラ ン・マネジャーが管理可能であるという。2 つ目は,人件費であり,マネジャー,マネジ ャー代理,ウエイター・ウエイトレス,キッチンスタッフへの給料が含まれる。当該研究 は,レストラン事業部がレストランのマネジメント・コントロールの厳格さが不十分であ ると感じていることを挙げて,当該マネジメント・コントロールをコアーシブ・コントロ ールであると述べている。これは,レストラン・マネジャーがFood Marginを操作する等 の根拠のない懸念を,レストラン事業部が抱き,それを厳しくコントロールしようとする 考えがあるためである。

前述したようなコアーシブ・コントロールが存在する一方で当該研究では,レストラン 事業部やレストラン・マネジャーの様々な取り組みをイネーブリング・コントロールの 4 つのデザインの特徴として挙げている。ウエイター・ウエイトレスの規則から外れている が臨機応変な対応等を采配するレストラン・マネジャーの行動を修復能力・柔軟性だと捉 えている。また,Food Marginが高いメニューをビンゴにし達成したウエイター・ウエイ トレスにご褒美を与えることでやる気を引き出したり,日次の売上目標の達成度を1時間 ごとに黒板に書いたりすることを内部透明性だと捉えている。加えて,そのような取り組 みが全社目標にどのように貢献しているかを理解する「コントロール・ワークショップ」

を開催することを全体透明性であると捉えている。

当該研究は,結論として,コアーシブ・コントロールであるはずの管理会計情報を提供 するマネジメント・コントロールが,利用の仕方によって毎時の売上を即時に確認できる イネーブリング・コントロールとしても利用できることを示し,両コントロールを同時並 行的に用いることで経営管理者は組織の効率性と柔軟性を同時に追求できることを発見し たと述べている。

第2項 Free(2007)

Free(2007)は,以下の2つを目的とする研究である。①会計ツール12がカテゴリー・

11 Ahrens & Chapman(2004)によると,Food Marginは,[1-(材料単価×材料数量)

/(料理の価格)]によって計算される。

12 Free(2007)では,共同業績測定尺度(joint performance measurement),オープン・

マネジメントと関連しており,また,カテゴリー・マネジメントが世界中の小売業におけ るバイヤー・サプライヤーの協力関係を促す支配的なフレームワークになっていることを 調査する。②様々な組織がカテゴリー・マネジメントの中でどのように会計ツールを利用 しているかを調査する。具体的には,会計ツールのコアーシブ・イネーブリング利用とい う概念が,バイヤー・サプライヤー関係のような組織間関係を理解するのに有用であるか を調査する。当該研究で注目すべきは,当該研究はAhrens & Chapman(2004)の研究 を基礎に置いているが,Ahrens & Chapman(2004)では組織内のコアーシブ・イネーブ リング・コントロールを議論していたのに対し,当該研究では組織間のコアーシブ・イネ ーブリング・コントロールを議論している点である。

Free(2007)は,3年2ヶ月にわたるバイヤー・サプライヤー関係に関するケーススタ

ディである。イギリスにおける紙製品を提供するサプライヤーPulpCo とそのバイヤー

ConCo,ヘアカラー製品を提供するサプライヤーHairCoとそのバイヤーSuperCoの両バ

イヤー・サプライヤー関係に対してクロス分析による定性的分析を行なった。

Free(2007)によると,共同業績測定尺度(joint performance measurement),オー プン・ブック・コスト調整(open-book costing arrangements)やコントロール・システ ムといったサプライ・チェーンの会計ツールをイネーブリングな方法で利用することで,

バイヤー・サプライヤーは,学習及びカテゴリー売上の共同拡張の機会を創出した。一方 で,サプライ・チェーンの会計ツールをコアーシブな方法で利用することで,支配力を持 つ企業(ここでは,バイヤー)がサプライヤーから利益を搾取することになった。

会計ツールのイネーブリングな利用は,全体透明性高め,コミュニケーションを促進し,

組織間の関係を保つことにつながっている。例えば,共同計画・予測は,組織間のプロセ スを透明化する会計ツールとして,サプライヤーHairCoとバイヤーSuperCo の間で広く 用いられた。また,業績測定尺度とそのフィード・バックは,元々存在するコントロール 尺度ではあったが,カテゴリー・マネジャー間の学習と問題解決の機会を提供し,高次元 の信頼を築くことに貢献した。加えて,HairCoとSuperCoの間の会計情報の共有は,組 織間のコミュニケーションや共同探索の可能性を促進する情報インフラを築いた。これに

ブック・アカウンティング(open-book accounting),VIM(vendor-managed inventory), 顧客収益分析(customer profitability analysis)及び共同予測技術(joint forecasting techniques)等を会計ツールとしている。

よりマネジャーは,マーケットの変化と不確実性の観点から,マーケティングと販売の選 択肢を探ることができるようになった(修復能力)。オープン・ブック・コスト調整につい ては,公式の結果コントロールや共同予測・予算プロセス,業績測定尺度の測定にかかる 資源を削減した。このようにして,マネジメント・コントロールが,機会主義的行動をコ ントロールすることよりも,不確実な環境における意思決定に資するものとしてデザイン されることで,マネジメント・コントロールは,もはやエージェントの行動を抑制する方 向には働かなくなる。代わりに,マネジメント・コントロールは協働を高める戦略の可能 性を広げるイネーブリングな役割を果たすのである。

一方で,会計ツールのコアーシブな利用は,組織間のコミュニケーションを混乱させ,

組織間の関係を不安定な状態にさせる。例えば,バイヤーのConCoとサプライヤーPulpCo の間では,ConCoの一方的なカテゴリー・レビューによって,ほとんどのカテゴリーマネ ジメントが行われた。その結果,上下階級関係と内部透明性はあるが,全体透明性と柔軟 性が制限されている状態になった。これによりバイヤー主導のコアーシブな交渉が行われ,

サプライヤーが譲歩せざるを得ないという一方的な流れが形成されてしまった。ConCoの カテゴリー・レビューは,ConCoが外部要因に対処するために,バイヤーやカテゴリー・

マネジャーの説明責任を強調し,多様性を最小化するように明確にデザインされていた。

そして,非公式なコミュニケーションはごくわずかしかなく,両組織が互いに関与するよ うな自由裁量もほとんどなかった。カテゴリー・マネジメントは,主に ConCo の意向と 資源の支配に資するようにデザインされ,協働よりもむしろ力関係として両組織の間に組 み込まれていた。さらに,カテゴリー・レビューを最重要視することにより,最終的には,

組織間学習は生じず,不信や防衛的行動,衝突の循環が起き,それによってより監視と支 配が強調されることになった。

当該研究では,2つのケーススタディの中で,イネーブリング・コントロールの4つの デザインの特徴が以下のように観測されたと述べている。柔軟性と全体透明性は,SuperCo

とHairCoのマネジャーが,会計情報と会計ツールを協働を支援し両者の取組みを高める

ように使用した点から観測できた。 一方で,内部透明性は,ConCo が適切にコストを削 減し資源をPulpCoから引き出すために,業績測定尺度やベンチマーク・プロセス等を技 術的に導入した点から観測できた。

第3項 Jørgensen & Messner(2009)

Jørgensen & Messner(2009)は,新製品開発(NPD:New Product Development)

におけるマネジメント・コントロールに対してイネーブリングな形式化の枠組みを当ては め,ケースの組織が効率性と柔軟性に対して異なるコントロール・メカニズムをどのよう に使っているかを分析すること及び戦略の変更がイネーブリング・コントロールの遂行に どのような影響を与えるかを調査することを目的とする研究である。

Jørgensen & Messner(2009)は,2004年9月から2005年12月にかけて行われた,

デンマークの家族経営の中規模製造業におけるR & D部門と製造部門(2つの部門を合わ

せてDivisionと称している)をリサーチサイトとするフィールド・スタディによる定性的

分析である。定性的データは,インタビュー,アーカイバルデータ,観察によって収集し ている。当該研究では,複数のマネジメント・コントロール・システムに着目しており,

具体的には,strategic plans,予算,NPD stage-gate models13,NPD process manuals,

NPD profitability models,NPD project reportsである。さらに,NPDのポイントをよ り良く理解するために,開発の最終段階にあるAlphaと開発の初期段階にあるBetaとい う2つのプロジェクトを取り上げている。

Jørgensen & Messner(2009)によると,Divisionにおける主なマネジメント・コント ロール・システムにおいてイネーブリング・コントロールの4つのデザインの特徴が観測 された。

柔軟性は,NPD Process Manualにおいて観測された。具体的には,開発エンジニアと プロジェクトマネジャーは,自分の周辺業務に対してNPD Process Manualに記載されて いるルールが適合しないと思われる限りにおいて,そのルールを変更する権限が与えられ ている。

内部透明性及び全部透明性は,各gate及びgateまでの過程において観測された。具体

13 Jørgensen & Messner(2009)によると,ケースの企業では新製品開発において

stage-gate modelを採用している。stage-gate modelとは,Business Developmentがマ ーケットニーズを明らかにし,Team Greenhouseがコンセプトデザインを行い,Team

Module Creationがシステムデザインとモジュール制作を担当し,Team Product

Creationが生産と販売に向けて製品を作るためにそのモジュールを統合することに責任

を負う,といったような一連の段階の中で,段階が切り替わる所にgateを置き,gateに おいて内容が基準を満たしているかを評価するという仕組みである。

的には,フォーマルなコントロールとして,計算ツールやコスト・時間予算,各gateにお いて作成されるレポートがあり,これらを用いて開発エンジニアとプロジェクトマネジャ ーは財務的なインパクトを議論していた(内部透明性)。全体透明性は,開発エンジニアと プロジェクトマネジャーとの間の情報共有といったインフォーマルなコントロールから観 測された。また,各gateにおいてプロジェクトマネジャーが,開発プロセスを全体として 十分に理解しているかや関連する部署のニーズについて,トップマネジメントから問われ ることからも全体透明性が伺える。

修復能力は,新しい戦略として製品のモジュール化を進めた時に,その収益性計算の過 程で観測された。従来は顧客ニーズに応じてカスタマイズされた製品を製作していたため,

その 1 つ1 つの収益性を計算することができた。一方,製品のモジュール化を行う場合,

モジュール制作にかかった費用をどのようにプロジェクトに配賦するかという問題が生じ,

gateにおける収益性計算ができなくなった。そこで,開発エンジニアやプロジェクトマネ ジャーは,gateにおいてトップマネジメントへ次の段階へ進むためのプレゼンテーション を行う際に,既存の収益性計算に用いられるスプレッドシートを加工し,新たな視点にお けるプロジェクトのコスト・ベネフィットを提示した。

当該研究で注目すべきなのは,戦略変更に伴う修復能力にはトップマネジメントの介入 が必要であることを指摘している点である。修復能力が観測された前述のプロジェクトの 収益性計算は,そもそも既存の収益性計算の方法が製品のモジュール化に対応していない ことにより生じているものである。よって,開発エンジニアやプロジェクトマネジャーが いくらスプレッドシートを加工したとしても,彼らはプロジェクトの良否の見せ方を代え ただけで,その収益性計算の方法に問題があることには変わりがない。そこで,当該研究 は,収益性計算という根本的なコントロール・システムの変更を行うために,トップマネ ジメントの介入が必要であることを述べ,それはイネーブリング・コントロールの原理原 則に反さないと主張している。

第4項 Chenhall, Hall & Smith(2010)

Chenhall, Hall & Smith(2010)は,マネジメント・コントロール・システムと社会資 本(social capital)の相互関係を理解することを目的とする研究である。具体的に当該研 究は,NGOs(Non-government organizations)のマネジメント・コントロール・システ

ムが,社会資本の 2 つの側面である社会的結合(bonding)と社会的連携(bridging)を どのように支援しまたは阻害するかを明らかにしている。また,文化資本を維持しつつ(効 果性)経済的資本を発展させ管理する(効率性)際に,これがどのように関係するかも明 らかにしている。

Chenhall, Hall & Smith(2010)は,2007年7月から2008年6月にかけて行われた,

オーストラリアの非営利福祉組織である Carewell の最大の部門である Tennant Centre をリサーチサイトとするフィールド・スタディによる定性的分析である。定性的データは 主にインタビュー,メール,アーカイバル・レコード,組織のWebページ,新聞等の二次 情報によって収集している。

Chenhall, Hall & Smith(2010)によると,有機的コントロール14及び公式的プログラ ム・マネジメント・システム(formal program management systems)15が社会的連携と 社会的結合を高め,また,NGOs が文化的資本を維持することを支援している。一方で,

公式的コントロールである予算コントロールの導入は成功しなかった。それは,予算コン トロールが単に経済的資本の獲得と管理を念頭に置いていたためである。予算は十分な透 明性がなく,治療プログラムの予算カットの理由や本社(Carewell)の機能を開示してい なかった。また,予算コントロールは,財務的・オペレーション的な問題に関する意思決 定の柔軟性を有してはいなかった。結局,予算コントロールはコアーシブな利用をされて いたため,従業員は経済的資源の獲得を自分のこととして考えることができなかった。こ こから,文化的資本が促進していた従業員のコミットメントに対して予算コントロールが その阻害要因になっていることが分かる。この点について,当該研究は,予算のイネーブ リングな特徴やプロセスにより着目することで,予算はより情報を有するようになり,ま た従業員を予算コントロールの設計や遂行により関わらせることができる可能性があるこ とを指摘している。

第5項 李(2011)

14 Chenhall, Hall & Smith(2010)は,有機的コントロールとして非公式な定期ミーティ ング,オープンドアな管理方針,ミスに対する寛容性,情報共有を挙げている。

15 Chenhall, Hall & Smith(2010)によると,公式的プログラム・マネジメント・システ ムは,患者の治療を計画・監視するシステムである。

李(2011)は,新事業ドメインの決定・進出における企業戦略の形成のプロセスを「戦 略化」や「実践としての戦略」と捉え,そのプロセスの中での管理会計の役割を考察し,

管理会計が戦略に対してどのような貢献を果たしているかを解明することを目的とする研 究である。当該研究において,イネーブリング・コントロールが分析的枠組みとして用い られているのは,ケーススタディにおける戦略化のプロセスが「環境変化への直面→既存 のビジネスモデルの問題化→新たなビジネスモデルへの展開」であるときに,ビジネスモ デルを「機械」として捉えることで,既存ビジネスの問題化を「機械の故障」,新たなビジ ネスモデルへの展開を「機械の修復」と解釈することができ,当該戦略化のプロセスを全 社的ビジネスモデルの修復プロセスとみなすことができるからである。

李(2011)は,2008年4月から2010年6月にかけて行われた,チタカ・インターナシ ョナル・フーズ株式会社(以下,チタカ)を対象とするケーススタディによる定性的分析 である。定性的データは,社長から現場のチーフまでの各階層をインタビューイーとする 聞き取り調査によって収集された。

李(2011)によると,イネーブリング・コントロールの4つのデザインの特徴は以下の ように観測されている。

修復能力については,外食企業としての従来のビジネスモデルにおいて,利益責任を全 うする上でその機能が問題化し,新たなビジネスモデルへの転換があったときに観測され た。具体的には,新たなビジネスモデルである「デザートメーカー」への転換が,トップ・

マネジメント主導ではなく製造部門16主導の「外販事業計画書」を通じて具体化された。

特に,その計画が事前に作られたものではなく,製造現場で対処すべき問題を解決するこ とから始まり,一連の試行錯誤とともに活動の中で作り上げられていったということが,

業務に携わる従業員自らの取り組みである点で重要である。

内部透明性については,製造カンパニーに課された利益責任のもと,「稼働率」という 製造現場の主要な会計情報を通じて,従来のビジネスモデルが収益を生んでいないことを 組織成員が認識した時に観測された。具体的には,操業度を表す「稼働率」が,従来のビ ジネスモデルにおける収益の悪化を可視化しそれを組織成員に伝達することによって,工 場が直面している問題を関係者に認識させ,同時に新しいビジネスモデルを行う上での共

16 李(2011)によると,2008年4月にチタカは,デザートメーカー化を中期ビジョンに 掲げ,また製造部門をパステルDFカンパニーとして独立させた。