1

〈論 説 〉

生命保 険事 業 にお ける時価 会計 の影響 と業界 の対 応

田 中 弘

は しが き

生 命 保 険 会 社 は,い ま,2つ の 難 問 を抱 え て い る。 「逆 ざ や 」 と 「時 価 評 価 」 で あ る 。 「逆 ざ や 」 を解 消 す る こ とが で きず に 体 力 を 消 耗 させ て い る生 保 もあ れ ば,「 時 価 評 価 」 に よ っ て 債 務 超 過 の 危 機 に 直 面 す る 生 保 も あ りそ うで あ る 。

「逆 ざや 」 は,こ の超 低 金 利 と株 価 不 調 の 時 期 に は,解 消 さ れ そ う もな い 。 い か に 大 手 と い え ど も,毎 期,1000億 円 か ら3000億 円 もの 逆 ざ や を負 担 す る に は,荷 が 重 す ぎ る 。 だ か ら と い っ て,逆 ざ や を解 消 し よ う と し て 一 部 の 生 保 が リ ス キ ー な 投 資 行 動 を 起 こ せ ば,生 命 保 険 と い う

「リ ス ク 回 避 策 」 あ る い は 「セ ー フ テ ィ ・ネ ッ ト」 が 破 綻 し て し ま う。

生 命 保 険 会 社 が 保 有 す る金 融 商 品 に 時 価 会 計 が 適 用 さ れ る よ う に な っ た 。 い まの と こ ろ,金 融 商 品(資 産)だ け が 対 象 で あ る が,い ず れ,金 融 負 債 も そ のn'Jに な る と い う。 生 命 保 険 会 社 は,か つ て は,銀 行 と と もに 企 業 に 対 す る 間 接 金 融(融 資)の 担 い 手 で あ っ た が,大 手 企 業 が 直 接 金 融 に 走 り始 め て か ら は,次 第 に 証 券 投 資 に シ フ ト して きた 。 現 在 で は,与 信(貸 付)が 総 資 産 の4分 の1な の に対 して,証 券 投 資 は,原 価 で 見 て,総 資 産 の 半 分 を 占 め る よ う に な っ て い る 。

そ の,総 資 産 の 半 分 を 占 め る 証 券 投 資 が 時 価 評 価 の 対 象 と さ れ る よ う に な っ た の で あ る。 投 資 し た証 券 に含 み 益 が 発 生 して い れ ば 巨 額 の 評 価 益 が 計 上 さ れ,次 期 の 株 価 下 落 が 恐 怖 と な り,ま た,含 み 損 が 発 生 して い れ ば,評 価 損 の 計 上 に と ど ま らず,債 務 超 過 とい う非 常 事 態 に 立 ち い た る 。

本 稿 は,こ う した 生 保 事 業 を め ぐる 今 日的 課 題 の う ち,金 融 商 品 の 時 価 評 価 を取 り上 げ る 。 生 保 が 保 有 す る 金 融 商 品 を 時 価 評 価 す る こ との 意 義 とか,時 価 評 価 そ の もの の 問 題 は,こ こ で は 取 り上 げ な い 。 こ う し た 問 題 に つ い て は,た く さ ん書 く機 会 を え た 。 そ う した 問 題 に 関 心 が あ れ ば,別 稿(田 中 弘,2002年a,b,c,d)を 参 照 して い た だ き た い。 こ こ で は,生 命 保 険 会 社 に お け る 時 価 評 価 問 題 に 限 定 して 議 論 す る こ と に す る 。

な お,最 後 の ほ うで 負 債 の 時 価 評 価 の 問 題 を取 り上 げ る。 生 命 保 険 事 業 に 時 価 会 計 を適 用 す る 場 合,将 来 的 に は,こ れ が 最 大 の 難 問 とな る は ず で あ る 。

1生 保 業界の現状

(1)基 礎 利 益 と キ ャ ピ タ ル ・ゲ イ ン の 現 状

生 命 保 険 各 社 は,デ ィス ク ロ ー ジ ャ ー 推 進 の 一一環 と して,2000年 度 決 算 か ら,「 基 礎 利 益 」 と い う,新 た な経 営 成 績 指 標 を 公 表 す る よ う に な っ た 。 基 礎 利 益 は,保 険 本 業 の 期 間 収 益 を示 す 指 標 の 一 つ で あ り,「 生 命 保 険 会 社 の フ ロ ー の 基 礎 的 な 収 益 の 状 況 を 示 す 指 標 」 と し て 位 置 づ け ら

れ て い る(萩 原邦 男,2001年,32頁)。 か ね て 日 本 生 命 保 険 相 互 会 社 な どが 導 入 を 提 唱 して い た

「業 務 純 益 」 指 標 と ほ と ん ど 同 じ も の で あ る 。

た だ し,こ の 項 目 は 損 益 計 算 書 上 の 項 目 で は な い の で,決 算 書 で は な く,各 社 の デ ィ ス ク ロ ー ジ ャー 誌(各 社 の 「現 状 」 とい う小 冊 子)に お い て 開 示 さ れ て い る 。

基 礎 利 益 は,つ ぎ の よ う に計 算 さ れ る 。

基 礎 利 益=経 常 利 益 ± キ ャ ピ タ ル損 益 ± 臨 時 損 益

こ こ で 「キ ャ ピ タ ル損 益 」 と は,キ ャ ピ タル ・ゲ イ ン(金 銭 の 信 託 運 用 益+売 買 目的 有 価 証 券 運 用 益+有 価 証 券 売 却 益+金 融 派 生 商 品 収 益+為 替 差 益+そ の 他 キ ャ ピ タル 収 益)か ら キ ャ ピ タ

ル ・ロ ス(金 銭 の 信 託 運 用 損+売 買 目的 有 価 証 券 運 用 損+有 価 証 券 売 却 損+金 融 派 生 商 品 費 用+

為 替 差 損+そ の 他 キ ャ ピ タ ル 費 用)を 差 し引 い た 差 額 で あ る 。

ま た,「 臨 時 損 益 」 と は,臨 時 収 益(再 保 険 収 入+危 険 準 備 金 戻 入 額+そ の 他 臨 時 収 益)か ら 臨 時 費 用(再 保 険 料+危 険 準 備 金 繰 入 額+個 別 貸 倒 引 当 金 繰 入 額+特 定 海 外 債 権 引 当 勘 定 繰 入 額 +貸 付 金 償 却+そ の 他 臨 時 費 用)を 差 し引 い た 差 額 を い う(生 命保 険協 会r生 命保 険会社 の デ ィスク ロー ジャー』2001年,7頁)。

こ の 計 算 か ら明 らか な よ う に,「 基 礎 利 益 」 は,「 逆 ざ や を 吸 収 した 後 に残 る 利 益 」 を示 して い る 。 こ こ 数 年 間,上 述 し た 逆 ざや が 大 き な 問 題 と な っ て い る が,と き に は,逆 ざ や が 発 生 して い る こ とが,あ た か も生 保 の 最 終 利 益 が マ イ ナ ス で あ る か の よ う な誤 解 を与 え る こ と もあ っ た 。 基 礎 利 益 を 公 表 す る よ う に な っ た の は,そ う した 誤 解 を解 くた め で もあ っ た 。

基 礎 利 益 は,保 険 会 社 の 健 全 性 や 経 営 効 率 を フ ロ ー の 面 か ら見 る た め の 指 標 で あ る 。 これ が そ の ま ま契 約 者 へ の 配 当 に 回 さ れ る わ け で は な い 。 算 式 か ら 明 らか な よ う に,多 額 の キ ャ ピ タ ル ・ ロス や 臨 時 費 用 が 発 生 す れ ば,そ れ だ け 配 当 に 回 さ れ る 金 額 は 減 少 す る 。 そ うい う意 味 か らす れ ば,一 般 の 事 業 会 社 が 計 算 ・開 示 す る 「営 業 利 益 」 に 近 い 概 念 と い っ て よい 。

(2)逆 ざや

生 命 保 険 会 社 は,契 約 者 か ら受 け 取 る保 険 料 を 計 算 す る に 当 た っ て,あ らか じめ 資 産 運 用 に よ る 収 益 を 見 込 み,そ の 分 だ け保 険 料 を 割 り引 い て 計 算 して い る 。 こ れ を予 定 利 率 と呼 ぶ 。 生 保 各 社 は,こ の 割 り引 い た 分 に 相 当 す る金 額(予 定 利 息)を,運 用 収 益 な どで 確 保 しな け れ ば な ら な

生命保 険事 業 におけ る時価 会計 の影響 と業界 の対応3

いo

生 保 の 予 定 利 率 は 時 代 に よ っ て 大 き く異 な る が,現 在 継 続 中 の 契 約 に 対 す る予 定 利 率 は,平 均 で4%で あ る と い う 。 と こ ろ が,か つ て な い 超 低 金 利 と株 価 の 低 迷 か ら,実 際 の 運 用 利 率 は 年

2%程 度 で,こ の 予 定 利 息 分 を まか な え な い 状 態 が 続 い て い る 。 こ れ が 「逆 ざ や 」 で あ る 。 平 成12年 度 に お け る生 保 大 手7社 と 中 堅3社 の 「逆 ざ や 」 額 は,合 計 で1兆3039億 円 で あ っ た 。 こ の 逆 ざ や は,金 利 の 動 向 や 株 価 の 動 向 次 第 で さ ら に拡 大 す る 恐 れ もあ る 。

ち な み に,平 成12年 度 末 に お け る 各 社(主 要5社)の 含 み 益 と含 み 益 が 消 滅 す る 日経 平 均 株 価 は 図 表1の とお りで あ る 。

図 表1各 社 の 含 み 益 と含 み益 が 消 滅 す る 日経 平 均 株 価(平 成12年 度)

日本 生 命 第 一 生 命 住友生 命 明治生命 朝 日生命

国 内株 式の

含み損 益 29,901億 円 8,738億 円 133億 円 4,866億 円 ▲2,370億 円 株式含 み益

が消滅 す る 日経平 均株 価

約&600円 約10,800円 約12,900円 約10,400円 約14,700円

平 成12年 度 に お け る 各 社 の 「基 礎 利 益 」,そ の 基 礎 利 益 に 反 映 さ れ た 「有 価 証 券 関 係 損 益 」, お よ び 「逆 ざ や 」 額 は 図 表2の と お りで あ る 。

相 互 会 社 に 対 して は,保 険 業 法 第55条(基 金 利 息 の 支 払 等 の 制 限)に よ り,基 金 利 息 の 支 払 い,基 金 の 償 却,剰 余 金 の 分 配 が 規 制 さ れ て お り,商 法 第290条(利 益 の 配 当)と 同 様 に,評 価 差 額 を 配 当 可 能 剰 余 に 算 入 し な い こ と と さ れ て い る 。 し た が っ て,「 基 礎 利 益 」 の 計 算 に は,有 価 証 券 の 評 価 益 は含 ま れ な い 。

図 表2各 社 の 基 礎 利 益,キ ャ ピ タ ル ・ゲ イ ン,逆 ざや 額(単 位:億 円)

日本 第 一 住友 明治 朝 日

基礎利 益 :: 3,599 2,779 2,759 1,049

キ ャ ピ タ ル損 益 ▲409 364 781 57 61

(有 価 証 券 売 却 益) (有 価 証 券 売 却 損) (有 価 証 券 評 価 損)

(2,288) (▲1,222) (▲1,003)

(2,262) (936) 0253)

(2,218) (794) (▲700)

(967) 0459}

0152}

(856) (▲200) {543)

逆 ざや額 3,200 2,567 2,500 740 1,20a

2生 保業界 にお ける時価会 計の適用状 況

(1)有 価 証 券 の 分 類

生 保 各 社 は,「 金 融 商 品 に 係 る 会 計 基 準 の 設 定 に つ い て」 と 「金 融 商 品 会 計 に 関 す る 実 務 指 針 (中 間 報 告)」 に 基 づ い て,有 価 証 券 等 を,図 表3の よ うに 分 類 ・評 価 して い る。

図表3有 価 証券等 の分類 と会計上 の取扱 い

有価証 券等の分類 会計上 の取扱 い

売買 目的有価証 券 時価 評価(含 み損益 を期間損 益 に算 入)

満期保 有 目的債 券 原価 評価(償 却 原価法) 責任準備 金対応 債券 原価 評価(償 却 原価法) 子 会 社 ・関 連 会 社 株 式 原価 評価

そ の他 有 価 証 券(注1) 時 価 評 価(含 み 損 益 を 資 本 直 入)(注2)

運 用 目的 の 金 銭 の 信 託 時価 評価(含 み損益 を期間損 益 に算 入)

(注1)生 保 各 社 は1年 決 算 な の で,「 そ の 他 有 価 証 券 」 の 時 価 評 価 は,平 成13年 度 末 の 決算 か ら実 施 され る。 た だ し,平 成12年 度 決 算 か ら早 期 適 用 す る こ とが で き る。

(注2)税 効 果 分 に つ い て は,資 産 ま た は 負 債 の 部 に 計 上 す る。

生 命 保 険 会 社 の 財 務 諸 表 で は,も と も と,流 動 ・固 定 の 区 分 表 示 が な され て い な い 。 し た が っ て,一 般 の 事 業 会 社 の よ う に,「 流 動 資 産 と し て の 有 価 証 券 」 ・ 「固 定 資 産 と して の 有 価 証 券 」 とい う区 分 は な か っ た 。 一 般 の事 業 会 社 の 場 合 は,こ れ ま で 固 定 資 産 と して きた 有 価 証 券 は ほ ぼ 自動 的 に そ の他 有 価 証 券 に 区 分 さ れ,流 動 資 産 の 部 に 掲 げ ら れ て い た 有 価 証 券 を 「売 買 目 的 」 「満 期 保 有 」 「そ の 他 有 価 証 券 」 に 分 類

し直 し た と こ ろ が 多 か っ た と思 わ れ る 。 し か し,生 保 は,今 回 の 時 価 会 計 に よ っ て, 新 た に す べ て の保 有 有 価 証 券 を上 記 の 区 分 に 分 類 す る必 要 が あ っ た 。

各 社 の 財 務 諸 表 を見 る と,売 買 目的 有 価 証 券 の 区 分 に は,特 別 勘 定,商 品 有 価 証 券,金 銭 信 託 に 属 す る 有 価 証 券 を含 め,残 りの 有 価 証 券 を 「そ の 他 有 価 証 券 」 に 区 分 し た 会 社 が 多 い よ う で あ る 。 つ ま り,「 売 買 目的 」 有 価 証 券 を か な り狭 く解 釈 して,こ の 区 分 に 入 れ る 有 価 証 券 を 少 な く

し た 。

大 手 生 保 に ヒ ア リ ン グ し た と こ ろ,そ の 理 由 と して,い くつ か の 指 摘 が あ っ た 。1つ は,売 買 目的 有 価 証 券 に 区 分 す る と,そ の 含 み 損 益 が 期 間 損 益 に 含 め られ る の で,こ れ を避 け た い と い う こ とで あ る 。 この 区 分 に 入 れ る 有 価 証 券 が 多 け れ ば,期 末 の 株 価 ・債 券 価 格 が 下 落 す る と経 常 利 益 を 帳 消 し に した り,異 常 な 価 格 下 落 局 面 で は債 務 超 過 に 陥 る 懸 念 もあ る。 お そ ら くは,こ れ が 一 番 大 き な 理 由 で あ ろ う。

も う1つ の 理 由 と して は,保 険 会 社 の 場 合,保 険 業 法 第112条 に よ り,市 場 価 格 の あ る株 式 に つ い て は,含 み 益 を 当 期 利 益 に 計 上 す る こ とが 認 め ら れ て い る た め で あ る。 そ れ も,含 み 益 を ま る ま る計 上 す る の で は な く,そ の 一 部 で も よ い と さ れ て い る。 した が っ て,生 保 の 場 合,売 買 目 的 に 区 分 し て お か な くて も,必 要 に 応 じて(期 末 の 利 益 数 値 な ど を に ら み な が ら),必 要 額 だ け 益 だ しす る こ とが で き る の で あ る。

生 命保険事 業 にお け る時価 会計の影響 と業界 の対 応5 3番 目の 理 由 は,上 の2つ と も 関係 す る が,売 買 目的 の 区分 に お い た 有 価 証 券 が 期 末 に 時 価 評 価 さ れ る と含 み 益 が 当 期 利 益 に 算 入 され る が,保 険 業 法 第55条(基 金 利 息 の 支 払 等 の 制 限)の 規 定 に よ り,そ の 部 分 は 配 当 に 回 す こ とが で き な い か ら で あ る 。 表 面 的 にせ よ 当 期 の 利 益 が 増 え

る と,配 当 還 元 圧 力 が 高 ま り,無 用 の 摩 擦 を産 み か ね な い 。 他 方,業 法 第112条 に よ っ て益 だ し し た も の は,契 約 者 配 当 準 備 金 に 積 み 立 て,契 約 者 に 分 配 す る こ と が で き る。

こ う し た 事 情 か ら,各 社 は,売 買 目的 有 価 証 券 の 区 分 に い れ る もの を 最 低 限 度 の もの に 限 定 し た もの と思 わ れ る 。

な お,一 般 の 事 業 会 社 の 場 合,「 売 買 目 的 有 価 証 券 」 の 区 分 を 設 け る 企 業 は ほ と ん ど な い と予 想 され て い た 。 と こ ろ が,大 和 証 券SBキ ャ ピ タ ル ・マ ー ケ ッ ッ の 調 査 に よ れ ば,幅 広 い 業 種 の 事 業 会 社 が こ の 区 分 を設 け て い る と い う。 同社 の 推 測 で は,実 務 指 針 が 「包 括 ヘ ッ ジ」 の 適 用 要 件 を 厳 格 に した た め に,株 式 ポ ー トフ ォ リ オ に対 す る ヘ ッ ジ会 計 の 適 用 が 困 難 に な っ た こ とが 原 因 で あ ろ う とい う。 つ ま り,実 務 指 針 に よ り,「 そ の 他 有 価 証 券 」 に 区 分 し た株 式 ポ ー トフ ォ リ オ は 株 価 指 数 先 物 な どの 流 動 性 の 高 い ヘ ッ ジ手 段 で ヘ ッ ジ す る こ とが 困 難 に な っ た た め に,株 式 を保 有 す る企 業 は,価 格 変 動 リ ス ク をヘ ッ ジす る 有 効 な 手 段 を もた ぬ ま ま リス ク に さ ら さ れ る こ と に な っ た 。 こ う し た 問 題 に対 応 す る た め に,保 有 株 式 の 一 部 を 「売 買 目 的 有 価 証 券 」 の 区 分 に い れ て,同 時 に,ヘ ッ ジ指 定 を し な い で 株 価 指 数 先 物 等 で 実 質 的 なヘ ッ ジ を 行 お う とす る の で あ る 。 会 計 処 理 上 は ヘ ッ ジ と な ら な くて も,経 済 効 果 と して ヘ ッジ 効 果 を 期 待 で き る とい う の で あ る(百 瀬 ・寺澤,2001年,92頁,寺 澤,2001年,29頁 参照)。

ど う や っ て ヘ ッ ジ効 果 を あ げ る の か に つ い て は,少 し説 明 が い る 。 一 般 の 事 業 会 社 は,時 価 会 計 の 導 入 に 伴 い,事 業 法 人 間 で の 株 式 保 有 戦 略(持 ち 合 い 戦 略)を 見 直 す 動 きが 活 発 に な っ た 。 た と え ば,① 取 引 関 係 が 希 薄 に な っ て い る 会 社 の 株 は 売 却 す る,② 株 価 の 上 昇 に よ る キ ャ ピ タ ル ・ゲ イ ンが 期 待 で き る株 式 は,当 面 の 間,保 有 を続 け る,③ 持 ち 合 い 関 係 を 崩 せ な い が キ ャ ピ タ ル ・ゲ イ ン を期 待 で き な い 株 式 は,保 有 を続 け る が,何 らか の 手 段 で 株 価 変 動 リ ス ク を ヘ ッ ジ す る,な ど の対 策 を 講 じ る こ と に な っ た 。

この う ち,売 却 した い け れ ど流 動 性 が 低 くて 売 却 す る こ とが 難 し い株 式 につ い て は,① 少 しず つ 売 却 を進 め る,た だ し,売 り切 る に は 長 い 年 月 が か か り,そ の 間,ヘ ッ ジ の 方 法 が な く,「 リ ス ク は 放 置 」 さ れ る 。 こ う し た 「売 りた い け れ ど もす ぐに は 売 れ な い 」 た め に 「市 場 の リ ス ク に さ ら され て い る」 株 式 を,「 売 買 目 的 有 価 証 券 」 に 区 分 し て,少 しず つ 売 っ て い く。 株 価 下 落 の リス クの ほ う は,売 却 を終 え る まで の 年 月,イ ン デ ッ ク ス を使 っ た デ リバ テ ィ ブ で 吸 収 し よ う と い う の で あ る 。

生 保 に しろ,一 般 の 事 業 会 社 に しろ,有 価 証 券 の 区 分 は,所 有 の 意 図 と い う よ り,か な り,政 策 的 に 決 め ら れ て い る よ う で あ る 。 財 務 諸 表 を 見 て も,各 社 の 投 資 戦 略 は と て も 読 め そ う に な

いo

(2)金 融 商 品 時 価 会 計 の 適 用

上 述 した よ う に,時 価 評 価 の 影 響 を 避 け る た め,生 保 で は,債 券 に つ い て は 時 価 評 価 の 対 象 と な ら な い 区 分(満 期 保 有 目的,責 任 準 備 金 対 応 債 券)に 分 類 し た り,時 価 評 価 の 対 象 と な る 資 産 や 時 価 変 動 が 大 き い 資 産 を圧 縮 す る 動 きが 見 られ る 。

下 掲 の 図 表4に 見 ら れ る よ う に,住 友 生 命,明 治 生 命,朝 日生 命 な ど で は,「 満 期 保 有 目 的 債 券 」 の 区 分 を 設 け て,債 券 の 時 価 評 価 を 避 け て い る 。 な お,第 一 生 命 は,大 手 で は 唯 一,「 責 任 準 備 金 対 応 債 券 」 の 区 分 も 「満 期 保 有 目的 債 券 」 の 区分 も設 け て い な い 。 同 社 が 保 有 す る 有 価 証 券 は,ほ と ん どが そ の 他 有 価 証 券 に 区 分 さ れ て い る 。

時 価 評 価 ・時 価 変 動 に 対 す る 対 策 と して は,以 上 の よ う な 有 価 証 券 の 区 分 に よ る 対 策 の 他 に, 任 意 積 立 金 を積 み 増 す な ど,内 部 留 保 の 充 実 を 図 る 動 き もあ る。

図表4金 融商 品会計 基準の適 用状況

日本 第 一 住 友 明 治 朝 日

その他有価 証券 の評価方法 原価 時価 時価 時価 時価

責 任準備 金対応債 券規定 の 採 用状況

適 用 不適 用 不 適 用(満 期 保 有 目的 債 券 あ り)

不 適 用(満 期 保 有 目的 債 券 あ り)

不 適 用(満 期 保 有 目 的 債 券 あ り) (参 考)土 地 再 評 価 法 の 適

用(時 価 評 価)

不適 用 適用 適用 適 用(平 成

11年 度)

適用

(注)土 地 再 評価 法 は,適 用 期 間 が 延 長 され,平 成14年3月31日 ま で 適 用 す る こ とが で き る 。

3時 価 会計 に対 す る生保会社 の一般 的対応

(1)大 手 生 保 の 対 応

時 価 会 計 が 保 険 事 業 に 与 え る 影 響 や 生 保 業 界 の 対 応 に つ い て は 後 段 で 詳 し く述 べ る が,最 初 に,大 手 生 保 数 社 の,時 価 会 計 の 導 入 に対 す る 反 応 を 紹 介 し て お き た い 。

時 価 会 計 の 導 入 に つ い て は,ほ とん ど の 生 保 会 社 が,反 対 の 意 向 を 持 っ て い る よ う で あ る 。 最 大 の 理 由 は,生 保 会 社 が,超 長 期 に わ た っ て 予 定 利 率 を 保 証 し な け れ ば な らず,ま た,安 定 的 な

配 当 を期 待 さ れ て い る こ とか ら,時 価 会 計 は な じ ま な い とい う もの で あ る 。 大 乎 数 社 の 反 応 は,主 に,つ ぎの4点 に 集 約 で きる 。

① こ れ ま で,ポ ー トフ ォ リ オ も,商 品 設 計 も,配 当 の 財 源 確 保 も,リ ス ク 管 理 も,す べ て 時 価 ベ ー ス で 行 っ て きた こ と も あ っ て,時 価 会 計 の 導 入 に よ っ て 大 き く変 わ っ た と い う こ と

は な い 。

② 時 価 会 計 に よ っ て,損 益 に 影 響 が 出 る の は,「 売 買 目 的 有 価 証 券 」 の 評 価 差 額 で あ る か

生命保 険事業 にお け る時価 会計の影響 と業界 の対応7 ら,ほ とん どの 会 社 は,影 響 を最 小 に す る た め に,こ の 区 分 に は,特 別 勘 定 に属 す る 有 価 証 券 な ど,最 低 限 度 の も の を い れ る に と ど め て い る 。

③ 時 価 会 計 の 導 入 に よ っ て 一 番 大 き な 影 響 が 出 る の は,「 そ の 他 有 価 証 券 」 の 評 価 差 額 が 資 本 直 入 され る こ と で あ る。 会 社 に よ っ て は,評 価 差 額 が マ イ ナ ス に な り,そ の 額 が 従 来 の 資 本 の 部 を超 え る と,債 務 超 過 に 陥 る こ と に な る。 した が っ て,こ の 区 分 に 入 れ る 有 価 証 券 を,で き る だ け圧 縮 す る か,時 価 評 価 対 象 外 の 資 産 に移 す か,新 た に 認 め られ た 「責 任 準 備 金 対 応 債 券 」 の 区 分 に い れ る な ど の 対 応 を と っ て い る。 「責 任 準 備 金 対 応 債 券 」 へ の 振 り替 え は,平 成14年3月31日 ま で 認 め られ て い る の で,今 期 末 まで に,こ の 区 分 を 新

設 す る か ど う か を 検 討 中 の 会 社 も あ る よ う で あ る 。

④ 資 産 サ イ ドを 時 価 評 価 す る な ら,負 債 サ イ ドも時 価 評 価 し な い と,借 方 と 貸 方 の 整 合 性 を 失 うば か りで は な く,貸 借 対 照 表 が 企 業 の 正 しい 財 政 状 態 を 表 示 し な く な る。 しか し,負 債 サ イ ドの 時 価 評 価 は,経 験 が 乏 し く,確 立 し た 理 論 も測 定 方 法 も な い 。 しか も,負 債 の

時 価 評 価 に は,金 利 が 変 動 し た り企 業 の 信 用 度 が 変 化 す れ ば 巨 額 の 評 価 損 益 が 発 生 す る が,そ れ が 通 常 の 経 済 感 覚 や 直 感 とあ わ な い と い う 「パ ラ ド ッ ク ス」 問 題 が あ り,こ う し た 問 題 を解 決 しな い 限 り,負 債 サ イ ドの 時 価 評 価 が で きな い 。

(2)日 本 生 命 保 険 の 対 応

今 回 の 金 融 商 品 会 計 基 準 の 適 用 に 当 た っ て,最 大 手 の 日本 生 命 は,2つ の 点 で,他 社 と は 違 う こ と を して い る。1つ は,有 価 証 券 の 区 分 の ユつ と して 「責 任 準 備 金 対 応 債 券 」 を 新 設 した こ と で あ り,も う1つ は,「 そ の 他 有 価 証 券 」 を原 価 評 価 した こ と で あ る 。

「責 任 準 備 金 対 応 債 券 」 の 区 分 を 設 け た の は,日 本 生 命 の 他,外 資 系 の プ ル デ ン シ ャ ル と マ ニ ュ ラ イ フ だ け で,損 保 子 会 社 を 含 め て,内 国 生 保 は す べ て こ の 区 分 を設 け て い な い 。 そ の 理 由 は 明 か で な い が,予 想 され る の は,こ の 区 分 を設 け る た め に は 日本 公 認 会 計 士 協 会 が 定 め る 要 件 (た と え ば,リ ス ク管 理 ・資 産=運用 方 針 等 を 定 め た 文 書 の 作 成,保 険 契 約 群 を 特 定 す る 基 準,資 産 運 用 方 針 と資 産 配 分 計 画 の 策 定 な ど)を 満 た す こ とが 必 要 で あ り,そ う した 条 件 を満 た す 準 備 が 間 に 合 わ な か っ た こ とで あ る 。 た だ し,保 有 す る債 券 を,こ の 「対 応 債 券 」 の 区 分 に振 り替 え る こ とが で き る の は,平 成14年3月31日 ま で な の で,今 期 末 に は,他 の 生 保 会 社 も こ の 区 分 を 設 け る 可 能 性 は あ る 。

最 大 手 の 日本 生 命 が 「責 任 準 備 金 対 応 債 券 」 の 区 分 を 設 け た の は,同 社 の 債 券 に 巨 額 の 含 み 益 が あ っ た か らで あ る と思 わ れ る 。 同 社 は,平 成12年 度 末 に 「対 応 債 券 」 の 区 分 を設 け る こ と に よ っ て,債 券 の 含 み 益,7,829億 円 を オ ンバ ラ ン ス せ ず に,含 み と して 温 存 す る こ とが で き た 。

「そ の 他 有 価 証 券 」 は,金 融 商 品 会 計 基 準 に よ れ ば,「 時 価 を も っ て 貸 借 対 照 表 価 額 と し,評 価 差 額 は 洗 い 替 え 法 に 基 づ き」,(1)評 価 差 額 の 合 計 額 を資 本 の 部 に 計 上 す る か,(2)時 価 が 取 得 原 価 を 上 回 る 銘 柄 に 係 る 評 価 差 額 は 資 本 の 部 に計 上 し,時 価 が 取 得 原 価 を 下 回 る 銘 柄 に 係 る 評 価

差 額 は 当 期 の 損 失 と して 処 理 す る,こ と に な っ て い る 。 た だ し,生 保 会 社 の 場 合 は1年 決 算 な の で,そ の 他 有 価 証 券 の 時 価 評 価 が 求 め ら れ る の は 平 成13年9月 期 で は な く,平 成14年3月 期 (平成13年 度 決 算)か ら で あ る(平 成12年 度 決 算 か ら早 期 適 用 す る こ と も認 め られ て い る)。

ほ と ん ど の 生 命 保 険 会 社 は,平 成12年 度 決 算 に お い て,そ の 他 有 価 証 券 を 時 価 評 価 し て い る 。 と こ ろ が,生 保 業 界 の 最 大 手 で あ る 日本 生 命 は,そ の 他 有 価 証 券 を原 価 で 評 価 し,そ の 含 み 益 を 資 本 の 部 に 計 上 して い な い 。 同 社 は そ れ に 関 して,つ ぎの よ う な 補 足 説 明 を して い る(r日 本生 命の現状2001』57頁)。

「ち な み に,ニ ッセ イ が,平 成12年 度 決 算 に お い て,『 そ の 他 有 価 証 券 』 を時 価 評 価 した 場 合,

『そ の 他 有 価 証 券 』 の 含 み 益 で あ る 約3兆4000億 円 が 貸 借 対 照 表 に 計 上 さ れ,総 資 産 は約47兆 4000億 円 に 増 加 し,資 本 の 部 は,評 価 差 額 と し て 約2兆1000億 円 が 加 算 され る こ と に な り ま す 。」

こ こ で 「含 み 益 」 と 「資 本 の 部 に 掲 げ られ る金 額 」 との 差 額 は,税 効 果 で あ る 。

生 保 最 大 手 の 日本 生 命 保 険 が,他 の 生 保 と違 う会 計 処 理 をす る と い う の は,そ れ な りの 理 由 が あ る はず で あ る 。

『日本 生 命 の 現 状2001』 で は,「 今 後 の 時 価 会 計 の 導 入 に つ い て の 考 え 方 」 と して,つ ぎ の よ う な コ メ ン トを公 表 し て い る 。

「時 価 評 価 につ い て は 多 くの 課 題 が あ る に もか か わ らず,現 状 で は 十 分 な議 論 が 尽 く さ れ て い な い と判 断 し て い ます 。

と く に,生 命 保 険 会 社 に つ い て は,長 期 に わ た っ て 契 約 時 の 予 定 利 率 を保 証 す る 責 務 が あ り, ま た 安 定 的 な 配 当 の 支 払 い を期 待 さ れ て い ます 。 しか しな が ら,時 価 評 価 を行 っ た 場 合 に は,年 度 末 の 一 時 点 の 時 価 に よ り財 務 諸 表 の 数 値 が 大 幅 に 変 動 す る こ と と な り,健 全 で 安 定 的 な 経 営 が 難 し く な る と い う経 営 の 根 幹 に か か わ る 重 大 な 問 題 が 生 じ る 懸 念 が あ りま す 。

こ う した 問 題 点 を 踏 ま え,時 価 評 価 の 導 入 に つ い て は,生 命 保 険 会 社 に 適 切 な 会 計 基 準 と は何 か,と い う観 点 か ら,積 極 的 に検 討 を進 め て まい りた い と考 え て い ま す 。」

生 保 最 大 手 の 日本 生 命 が 「そ の 他 有 価 証 券 」 の 時 価 評 価 に 懸 念 を 示 し,か つ,原 価 評 価 を 続 け た の は,お そ ら く,同 社 の 含 み 益 が 巨 額 に の ぼ る か らで あ る 。 同 社 が も し,そ の 他 有 価 証 券 を 時 価 評 価 して い た ら,上 記 の よ う に,含 み 益3兆4000億 円 が 貸 借 対 照 表 に 計 上 さ れ,税 効 果 を 除 い て,2兆1000億 円 が 資 本 の 部 に 加 算 さ れ る こ と に な る。 時 価 評 価 の 影 響 と時 価 変 動 の 影 響 は,他 社 と は比 べ も の に な ら な い く らい,大 き い 。

同 社 は こ う した 処 理 に よ り,3兆4000億 円 も の 含 み 益 を オ フ バ ラ ン ス に し て お く こ と が で き,ま た,将 来,こ の 含 み 益 を オ ンバ ラ ン ス す る 選 択 肢 を 残 し て い る 。

4時 価会 計の影響 と対応

金 融 商 品 の 時 価 評 価 が 生 保 の 会 計 と経 営(投 資 行 動)に 及 ぼ す 影 響 と,そ れ に対 す る生 保 業 界 の 対 応 を,い くつ か の 視 点 か ら分 析 し て み よ う 。 具 体 的 に は,(1)時 価 会 計 が 生 保 各 社 の 投 資 ス

生命保 険事業 におけ る時価 会計 の影響 と業 界の対応9 タ ンス に ど う い う影 響 を与 え て い る か,(2)時 価 会 計 の 導 入 に よ っ て ク ロ ス 取 引 が 否 認 され る こ と に な っ た が,ク ロ ス 否 認 に よ る影 響 と産 業 界 の ク ロ ス否 認 逃 れ の 実 状,(3)時 価 会 計 の 導 入 が 契 約 者 配 当 に ど うい う 影 響 を 及 ぼ して い る か,最 後 に,(4)「 責 任 準 備 金 対 応 債 券 」 の 区 分 を 設 け る こ と に な っ た 背 景 と こ の 区 分 の 採 用 状 況,に つ い て 詳 し く検 討 す る 。

(1)ポ ー トフ ォ リ オ へ の 影 響 と対 応

わ が 国 の 大 手 生 保 は す べ て 相 互 会 社 形 態 を取 っ て い る 。 そ の た め に 自 己 資 本 の 部 は,総 資 産 に 比 べ て き わ め て 小 さ い 。 日本 生 命 で 自己 資 本 が1兆2060億 円,第 一 生 命 で1兆4590億 円 と い え ば,三 菱 重 工(1兆1000億 円 。2001年,単 体 。 以 下 同 じ),日 産 自 動 車(1兆6000億 円),日 立 製 作 所(1兆5800億 円)な ど と比 べ て 遜 色 は な い 。 し か し,銀 行 ・証 券 と比 べ る と,か な り小 さ い 。 ち な み に,東 京 三 菱 の 自 己 資 本 は4兆 円 弱,み ず ほ ホ ー ル デ ィ ン グ ス は6兆6000億 円, UFJホ ー ル デ ィ ン グ ス は3兆8800億 円 で あ る。

相 互 会 社 形 態 を 取 る 生 保 の 場 合,問 題 は,自 己 資 本 の 絶 対 額 で は な い 。 総 資 産 に対 す る比 率 で あ る。 総 資 産44兆 円 の 日 本 生 命 で 自 己 資 本 は わ ず か に2.7%の1兆2060億 円,総 資 産31兆 円 の 第 一 生 命 で 自 己 資 本 は4.6%の1兆4590億 円 で あ る 。 業 界 の 最 大 手 で あ る とい っ て も,保 有 す る 有 価 証 券 に10%の 「簿 価 割 れ 」 が 発 生 す れ ば,債 務 超 過 に 陥 る の で あ る 。

ア メ リ カの 生 保 と 日本 の 生 保 で は,債 券 の 保 有 割 合 が 違 う。 そ の た め に,債 券 価 格 の 下 落 を 原 因 とす る債 務 超 過 は,わ が 国 の 生 命 保 険 会 社 よ り も,ア メ リ カ の 生 命 保 険 会 社 の ほ うが 発 生 確 率 は 高 い 。

わ が 国 の 生 命 保 険 会 社 の 場 合,総 資 産 に 占 め る債 券 の 割 合 は,大 手 会 社 で25‑30%程 度(た と え ば,2001年3月 現 在 で,日 本 生 命 は26%,第 一 生 命 は31.4%)で あ る が,ア メ リ カ の 生 保 会 社 の 場 合 は,一 般 勘 定 で 見 て,債 券 は 総 資 産 の72%を 占 め,株 式 は わ ず か5%に 過 ぎ な い (柳田宗 彦,2001年,40頁 参 照)。 し た が っ て,ア メ リ カ の 生 保 会 社 が 保 有 す る 債 券 を 時 価 評 価 さ せ,他 方 で 負 債 側 の 責 任 準 備 金 を 原 価 評 価 の ま ま に して お け ば,容 易 に債 務 超 過 の 状 態 に 陥 る 危 険 が あ る。

ア メ リ カの 金 融 商 品 会 計 基 準(FAS)第115号 は,有 価 証 券 を保 有 目的 に応 じて 「満 期 保 有 証 券 」 「売 買 目 的 証 券 」 お よ び 「売 却 可 能 証 券 」 に 分 類 し,そ れ ぞ れ に異 な る 会 計 処 理 を 求 め て い る が,す べ て の 有 価 証 券 を 時 価 で 評 価 す る こ とは 求 め て い な い 。 そ の 理 由 の1つ と し て,保 険 会 社 が 保 有 す る 負 債 を 時 価 で 評 価 す る こ とが で きな い か ら だ と い わ れ て い る 。

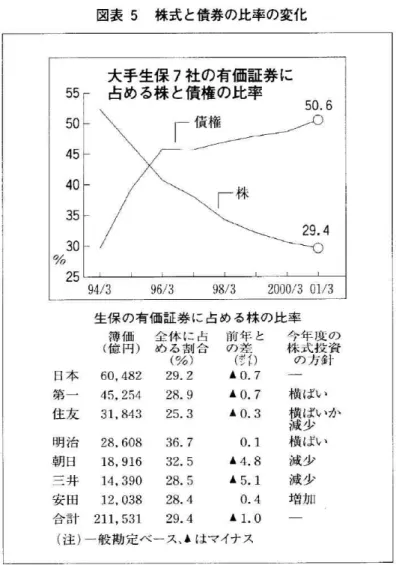

わ が 国 の 場 合 は,今 の と こ ろ,ア メ リ カの 生 保 に 比 べ て債 券 の 保 有 割 合 は 小 さ い が,株 式 市 場 の 低 迷 もあ っ て,各 社 と も,投 資 の 比 重 を債 券 に 移 して きて い る(図 表5は,大 手 生 保7社 の 有 価 証 券 に 占め る株 式 と債 券 の 比 率 が,ど の よ う に 変 化 し て き た か を示 して い る)。

日 本 生 命 の 場 合,平 成8年 度 の 保 有 債 券 は,9兆2360億 円 、総 資 産 に 占 め る 割 合 は23%で

図 表5株 式 と債 券 の 比 率 の 変 化

55

50

45

40

35

30

% 25

大手生保7社 の有価証券 に 占める株 と債権の比率

生 保 の有 価 証 券 に 占 め る株 の 比 率

本一友治日井田計日第住明朝三安合

簿 価 (億 円)

60,482 45,254 31,843

28,608 18,916 14,390 12,038 211,531

全 体 に 占 め る割 合

(%) 29.2 28.9 25.3 36.7 32.5 28.5 28.4 29.4

前 年 と の 差

餌)

▲0.7

×0.7

●0.3

0.1

.・

X5.1 1

▲1.0

(注)一 般 勘 定 ベ ー ス 、▲は マ イナ ス

灘 餓 2 い酔いばば少ば少少加横横減横減減増

(出所)「 日本 経 済 新 聞 』,2001年6月17日

あ っ た が,平 成12年 度 末 で は,11兆8770億 円,27%に 増 加 し て い る。 さ ら に 特 徴 的 な こ と は,平 成8年 度 に 比 べ て,12年 度 ま で に 資 産 が 約4兆 円 増 加 し て い る が,増 加 し た 資 産 の,66.6%を 債 券 投 資 に振 り向 け て い る 。 債 券 の う ち,国 債 に ほ ぼ 半 分 を振 り向 け て い る 。

第 一・生 命 の 場 合 は,平 成8年 度 の 保 有 債 券 は6兆7000億 円 で,総 資 産 に 占 め る 割 合 は23.9%

と 日本 生 命 と変 わ ら な か っ た が,平 成12年 度 は 保 有 債 券 が9兆9380億 円(3兆2380億 円 の 増 加),総 資 産 に 占 め る 割 合 は31.4%と 急 上 昇 し て い る 。 平 成8年 度 に 比 べ て,平 成12年 度 ま で に,総 資 産 が3兆5700億 円 増 加 して い る が,そ の う ち,実 に90.6%を 債 券 投 資 に振 り向 け て い る の で あ る 。 国 債 へ の 投 資 は,こ の 間 で,1兆8000億 円 ほ ど 増 加 し て お り,日 本 生 命 と 同 じ

く,増 加 資 金 の ほ ぼ 半 分 を 国 債 に,残 りの 半 分 を社 債 な どへ の 投 資 に 振 り向 け て い る 。

わ が 国 の 銀 行 は,平 成11年 春 あ た りか ら13年 春 に か け て50兆 円 もの 国 債 を買 い 増 して い る が,13年5月 以 降,益 だ し を ね ら っ て 売 り越 し に 転 じ て い る(『 日本 経 済 新 聞』,2002年3月12

日)。銀 行 が 売 る 国 債 を 積 極 的 に 買 っ て い る の も,わ が 国 の 生 保 だ とい う(同 上)。

こ の よ う に 生 保 は,国 債 を 中 心 と した 資 産 運 用 に大 き く シ フ ト して い る よ うで あ る が,国 債 へ

生命 保険事業 にお ける時価会計 の影響 と業界の対応11 の 集 中投 資 に も不 安 が な い で は な い 。 昨 年9月11日 の 米 国 同 時 テ ロ 以 降,世 界 の 資 金 は リ ス ク 回 避 志 向 を 強 め て お り,そ れ が 日本 の 国 債 価 格 を急 落 させ る 危 険 性 を も っ て い る か らで あ る 。21 世 紀 政 策 研 究 所 の 田 中 直 毅 理 事 長 は つ ぎ の よ う に 指 摘 して い る,,

「9月11日 以 降 は 世 界 の お 金 の 流 れ が は っ き り と リス ク の 回 避 を 目指 し始 め た … … 財 政 収 支 構 造 の ゆ が み を 長 期 化 させ て い る 国 家 が 発 行 した 国 債 の 償 還 に は 従 来 よ り も厳 し い 評 価 が な さ れ る 可 能 性 が 高 い 。 日本 国 債 につ い て こ れ(リ ス ク プ レ ミア ム)が 顕 在 化 し な い と は 言 い 切 れ な い 状 況 と な っ た 。

財 政 規 律 が 損 な わ れ た と投 資 家 が 判 断 す れ ば,国 債 価 格 が 急 落 す る お そ れ が あ る。 実 際 に 急 落 す れ ば不 況 下 の 金 利 高 と な り,債 務 過 多 企 業 は 一 挙 に 瀬 戸 際 ま で 追 い 込 ま れ よ う。」(r日 本経済 新 聞』,2001年11月23日 「経 済教室」)。

日銀 に よ れ ば,都 市 銀 行,地 方 銀 行 な どの 国 債 保 有 残 高 は 昨 年8月 末 で 約67兆 円,3月 末 に 比 べ て6兆 円 以 上 減 っ て い る と い う。 日本 経 済 新 聞 で は,こ う した 傾 向 を 「時 価 会 計 の 本 格 導 入 を受 け,国 債 の 相 場 下 落 リス ク を 回 避 し よ う とす る 動 きが 強 ま っ た こ と な ど が 理 由 」 だ と して い る(こ の項,r日 本経済 新 聞』,2001年ll月26日)。 さ ら に,3月 の 決 算 を控 え て,銀 行 が 保 有 国 債 の 売 却(益 だ し)に 動 い て い る とい う(r日 本経 済新 聞』,2002年3月12日)。 銀 行 の 国 債 売 却 が 加 速 す れ ば,田 中 直 毅 氏 が 懸 念 す る よ う に,長 期 金 利 の 上 昇 要 因 と な る可 能 性 もあ る 。

こ う した 懸 念 は,杷 憂 で は な い 。 実 際 に も,ム ー デ ィズ ・イ ンベ ス タ ー ズ ・サ ー ビ ス に よ る 日 本 国 債(円 建 て 国 債)の 格 付 け は,98年11月 にAaa(ス タ ン ダ ー ド ・ア ン ド ・プ ア ー ズ のAAA に相 当)か らAa1(AAプ ラ ス)に,2000年9月 に はAa2(AA)に,さ らに 昨 年12月 に はAa3 (AAマ イ ナ ス)ま で 下 げ られ た が,こ の5月31日 に さ ら に2段 階 の 格 下 げ が 行 わ れ,6月 現 在 A2(シ ン グ ルA)と さ れ て い る 。 こ の2年 半 の 間 に,5段 階 も の 格 下 げ を受 け て い る の で あ る 。 わ が 国 の 生 保 は,上 記 の よ う に,債 券,特 に 国 債 へ の投 資 の 比 重 を 高 め て い る 。 こ う した 状 況 で 債 券 を時 価 評 価 の 対 象 とす る と な れ ば,債 券 価 格 次 第 で 容 易 に債 務 超 過 に 陥 る 会 社 が で る 。

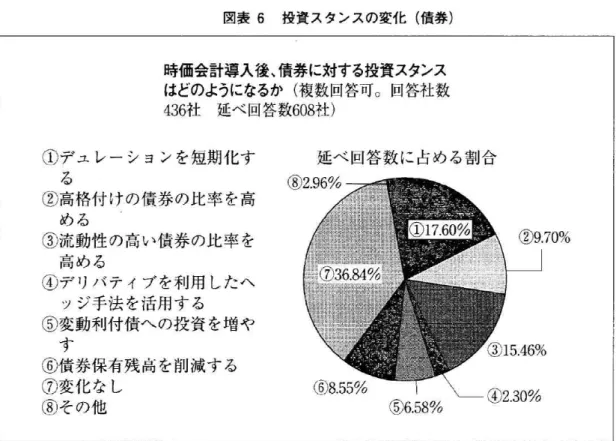

な お,大 和 証 券SBキ ャ ピ タ ル ・マ ー ケ ッ ツ社 が,2000年9月 に,事 業 法 人 ・金 融 機 関 計474 社 を対 象 に 行 っ た 「時 価 会 計 へ の 移 行 に 関 す る意 識 調 査 」 の 調 査 結 果 に よれ ば,時 価 会 計 が 導 入

さ れ た 後 は,債 券 お よ び 株 式 に 対 す る投 資 ス タ ン ス は 以 下 の よ う に 変 化 す る と い う(百 瀬 ・寺 澤,2001,94頁)。

債 券 に対 す る投 資 ス タ ンス は,価 格 変 動 リ ス ク を抑 制 す る 方 向 へ 転 換 す る た め に,「 デ ュ レー シ ョ ンの 短 期 化 」,「高 格 付 け 債 券 へ の 投 資 」,「固 定 利 付 債 か ら変 動 利 付 債 へ の シ フ ト」 を行 う と 回 答 した 企 業 が,延 べ 回 答 数 の33.8%に の ぼ っ た とい う。 詳 細 は,図 表6を 参 照 され た い 。

株 式 に対 す る投 資 ス タ ンス に 関 し て は,保 有 株 式 を削 減 す る た め に,「 政 策 保 有 株 式 の 削 減 」,

「株 式 全 体 の 保 有 残 高 の 削 減 」,「年 金 基 金 ・退 職 年 金 信 託 へ の 拠 出」 と い っ た 回 答 が 延 べ 回 答 数 の 半 数 を 占 め た とい う。 詳 細 は,図 表7を 参 照 され た い 。

図 表6投 資 ス タ ン ス の 変 化(債 券)

時 価 会 計 導 入 後 、債 券 に対 す る投 資 スタンス はどの ようになるか(複 数 回答 可 。 回 答社 数 436社 延 べ 回答 数608社)

① デュ レー シ ョンを短期化す る

② 高格付 けの債券 の比率 を高 める

③流動性 の高 い債券 の比率 を 高 める

④ デ リバ テ ィブを利用 したヘ ッジ手法 を活用す る

⑤変動利付債へ の投資 を増や す

⑥債券保有残高 を削減す る

⑦変化 な し

⑧ その他

延べ 回答数 に占める割合

⑤ ・%

(出 所)百 瀬 ・寺 澤,2001年,94頁

図 表7投 資 ス タ ン ス の 変 化(株 式)

時 価 会 計 導 入後 、保 有 株 式 に対 す るスタンス はどの ようになるか(複 数 回 答 可 。 回答 社 数 451社 延 べ 回 答 数510社)

① 政策保 有株 式 を削減す る

② 政策保 有株 式に関 して は 変化 しないが、株 式全体 の保有残 高 を削減す る

③価 格変動 の リス クをヘ ッ ジす る

④保 有株 式残 高 を増加 させ る

⑤ 年金基金 ・退職給付信 託 ヘ ー部拠 出する

⑥ 変 化 な し

⑦その他

延べ 回答数に 占める割合

(出 所)百 瀬 ・寺 澤,2001年,94頁

生命保 険事業 におけ る時価会計 の影響 と業 界の対応13 (2)ク ロ ス 取 引 否 認 の 影 響 と対 応

こ れ まで,わ が 国 の 企 業 は,事 業 会 社 も金 融 機 関 も,ク ロ ス 取 引 と い うマ ジ ッ ク を使 っ て 「益 だ し」 「株 価 操 作 」 を繰 り返 し て き た 。 証 券 市 場 に は 価 格 優 先 と 時 間 優 先 の 原 則 が あ る が,注 文 の 量 が 大 きけ れ ば大 きい ほ ど,自 社 の 注 文 同 十 を マ ッチ させ,希 望 す る 価 格 で 取 引 を 成 立 させ る

こ とが で き た 。

と こ ろ が,日 本 公 認 会 計 士 協 会 は,こ の ク ロ ス 取 引 に よ る損 益 の 計 上 を認 め な い こ と に した 。 理 由 は,ク ロ ス 取 引 が,金 融 商 品 会 計 基 準 に 定 め る 「金 融 商 品 の 消 滅 」 の 認 識 要 件 を満 た して い な い か らで あ る 。

金 融 商 品 会 計 基 準 に は,金 融 資 産 ・負 債 の 消 滅 を認 識 す る 要 件 の1つ と し て,「 譲 渡 人 が 譲 渡 し た 金 融 資 産 を 当 該 金 融 資 産 の 満 期 日前 に 買 戻 す 権 利 及 び 義 務 を 実 質 的 に 有 し て い な い こ と」

(第二,二,1,(3))を 掲 げ て い る。 ク ロ ス 取 引 は,こ の 要 件 を満 た して い な い とい う。

企 業 が 保 有 す る 有 価 証 券 は,大 部 分,2001年 か ら時 価 評 価 の 対 象 と な っ た 。 今 後 は,ク ロ ス な ど と い う虚 構 の 取 引 を使 わ な くて も,期 末 に な れ ば 時 価 評 価 され る 。 ク ロ ス 取 引 は,従 来 ほ ど の 使 い 道 は 無 く な っ た と もい え る 。

た だ し,そ の 他 有 価 証 券 の 評 価 差 額 は 資 本 の 部 に 計 上 され,そ の 評 価 差 額(含 み 損 益)は 有 価 証 券 が 売 却 され る まで 損 益 計 算 書 に計 上 さ れ な い 。 した が っ て,評 価 差 額 を 損 益 計 算 書 に 出 した け れ ば,売 る しか な い 。 実 際 に 企 業 が 保 有 す る 有 価 証 券 を 売 ろ う と して も,わ が 国 の 証 券 市 場 は 規 模 が 小 さす ぎ て 買 い 手 が な か な か 見 つ か ら な い 。 む りに 売 りに 出 せ ば株 価 を 引 き下 げ る 。 そ う

した 状 況 で は,今 ま で 通 り ク ロ ス を使 う メ リ ッ トは あ る 。

ま た,売 買 目 的 有 価 証 券 の 区 分 に 分 類 し た 有 価 証 券 で あ っ て も,期 末 に 計 上 し た 評 価 差 額 は, 損 益 計 算 書 に は 計 上 さ れ る が,配 当 に 充 て る こ と は で き な い 。 しか し,ク ロ ス を 使 っ て 売 却 益 を

実 現 させ る な ら ば,こ れ を 配 当 の 財 源 と す る こ とが で き る。 こ こ に も,ク ロ ス を 使 う メ リ ッ トが 残 さ れ て い る 。

ク ロ ス 取 引 は,全 面 的 に否 認 さ れ て い る わ け で は な い 。 会 計 士協 会 で は,有 価 証 券 を 売 却 した 直 後(5営 業 日 ま で)に 同 一 銘 柄 を購 入 し た 場 合 や,有 価 証 券 を購 入 し た 直 後(5営 業 日)に 同 一 銘 柄 を 売 却 した よ う な 場 合 は,売 買 と して 会 計 処 理 す る こ と を 認 め な い と し て い る 。 と す れ ば,売 り と買 い の 問 に,6営 業 日 を は さ め ば,こ れ ま で の 通 り,ク ロ ス 取 引 が 使 え る こ と に な る (日本公 認会計士 協会,Q&A第42項)。

ま た,金 融 商 品 会 計 基 準 や 実 務 指 針 に は,デ リバ テ ィ ブ 取 引 を特 定 す る よ う な記 述 は な い 。 そ こで,デ リバ テ ィブ 取 引 を組 み 入 れ て,「 実 質 的 な ク ロ ス 取 引 」 に よ る 益 だ し を し た 企 業 も多 い とい う。 た と え ば,現 物 の 株 式 を 売 る と 同 時 に 株 式 購 入 権 を 取 得 して,後 で 購 入 権 を 行 使 して 買 い 取 る とい っ た 取 引 で あ る(吉 川 満,2000年 ,40‑41頁)。

ま た,9月 期 の 決 算 を控 え て,9月 末 に 保 有 株 式 を売 却 して お い て,10月 に 入 っ て か ら 買 い 戻 した 事 業 会 社 も少 な く な い とい う。 中 間 決 算 日 は9月 末 な の で.売 却 益 を 出 す まで が 前 半 期 で,

買 い戻 しが 後 半 期 とす る の で あ る 。 こ れ な ら,ク ロ ス に 該 当 し な い と強 弁 で き る か ら だ と い う。

で は,こ う し た 「ク ロ ス 取 引 規 制 」 は,保 険 会 社 に ど う い う 影 響 を 与 え て い る で あ ろ う か 。 大 手 保 険 会 社 で は,業 法 第112条 が 使 え る た め に ク ロ ス 取 引 否 認 に よ る 影 響 は な い,と し て い る と こ ろ もあ る が,実 際 に は,不 便 ・不 都 合 と感 じて い る と こ ろ が 多 い よ う で あ る 。

保 険 会 社 に対 して は,保 険 業 法 第ll2条(株 式 の 評 価 の 特 例)に お い て,つ ぎの よ う な特 例 的 な 扱 い が 認 め られ て い る 。

「第112条 保 険 会 社 は,そ の 所 有 す る 株 式 の う ち 市 場 価 格 の あ る もの(第118条 第1項 に 規 定 す る特 別 勘 定 に 属 す る も の と して 経 理 され た もの を 除 く)の 時 価 が 当 該 株 式 の 取 得 価 額 を超 え る と き は,商 法 第285条 の6第1項 お よ び 第2項(株 式 の 評 価)の 規 定 に か か わ らず,内 閣 総 理 大 臣 の 認 可 を 受 け て,当 該 株 式 に つ い て 取 得 価 額 を 超 え 時 価 を超 え な い 価 額 を付 す こ と が で き

る 。

2前 項 の 規 定 に よ る 評 価 換 え に よ り計 上 した 利 益 は,内 閣 府 令 で 定 め る準 備 金 に 積 み 立 て な け れ ば な ら な い 。」

す な わ ち,市 場 価 格 の あ る 株 式 を保 有 し て い る 場 合 に は,そ の 含 み 益 を 当 期 の 利 益 と し て 計 上 す る こ とが で き る 。 株 式 を 売 却 す れ ば,そ の 株 式 に 係 る 含 み 益 を 全 部,利 益 と して 計 上 す る こ と に な る が,保 険 業 法 に よ る益 だ しは,含 み 益 の 一 部 分 で も全 部 で も か ま わ な い 。 そ の 点 で,ク ロ ス に よ る益 だ し よ り も便 利 で あ る 。

た だ し,保 険 業 法 に よ る益 だ し に は,内 閣 総 理 大 臣 の 認 可 を必 要 と して お り,手 続 きが 面 倒 な こ と と,ク ロ ス に よ る 益 だ し と違 っ て,目 立 っ た り話 題 に さ れ た りす る の で,会 社 に よ っ て は

「で き る だ け 回 避 した い 」 とい う と こ ろ も あ る。

(3)契 約 者 配 当 へ の 影 響 と対 応

契 約 者 配 当 に つ い て は,金 融 商 品 に 時 価 会 計 が 適 用 さ れ る 前 か ら,時 価 ベ ー ス で の 財 源 確 認 が 行 わ れ て き た 。 保 険 業 法 第121条 第1項 第2号 の 定 め に よ り,各 社 の 保 険 計 理 人 は,契 約 者 配 当 が 公 正 ・衡 平 で あ る こ と を 確 認 す る こ と と さ れ て お り,日 本 ア ク チ ュ ア リー 会 の 実 務 基 準 に 基 づ

き,以 下 の 点 を 確 認 して い る 。

① 会 社 全 体 で,翌 期 配 当 所 要 額 が 財 源 確 保(簿 価 ベ ー ス)さ れ て お り,健 全 性 を損 な わ な い 水 準 で あ る こ と 債 任 準 備 金 を 適 正 に積 ん で い る こ とが 前 提 と な る)

② 区 分 経 理 の 商 品 区 分 ご と に,翌 期 の 全 件 消 滅 ベ ー ス の 配 当 所 要 額 が 財 源 確 保(時 価 べ0ス) さ れ て い る こ と

③ 最 終 清 算 と して 消 滅 時 配 当 を 行 う 保 険 種 類 で は,代 表 契 約 の 翌 期 配 当 額 が 当 年 度 末 の ネ ッ ト ・ア セ ッ ト ・シ ェ ア(個 別 契 約 の 貢 献 度)を 超 え て い な い こ と 。 つ ま り,将 来 の ネ ッ ト ・ア セ ッ ト ・シ ェ ア が 健 全 性 の 基 準 維 持 の た め の 金 額 を下 回 っ て い な い こ と

な お,相 互 会 社 の 場 合,剰 余 金 の80%以 上 を 社 員 配 当 準 備 金(ま た は,社 員 配 当 平 衡 積 立

生命保 険事業 におけ る時価 会計 の影響 と業界の対応15 金)に 積 み 立 て な け れ ば な ら な い 。 こ れ を 逆 か ら見 る と,剰 余 金 の20%ま で は,社 員 配 当 準 備 金 に繰 り入 れ ず,任 意 積 立 金 の 積 み 増 し に 充 て る こ とが で き る とい う こ とで あ る 。 実 際 に も,生 保 各 社 は,ソ ル ベ ン シ ー ・マ ー ジ ン比 率 の 改 善 な ど を 目 的 と して,剰 余 金 の還 元 を一 部 抑 制 し,

内 部 留 保 の 充 実 を 図 る よ う に な っ て き た 。 か つ て の 「単 年 度 ご との 完 全 還 元 」 が こ れ で 崩 れ る こ と に な っ た 。

しか し,内 部 留 保 と い え ど も,個 々 の 契 約 者 の(潜 在 的 な)持 分 で あ る こ とか ら,そ う した 持 分 を ア セ ッ ト ・シ ェ ア の 一 部 と し て 管 理 す る こ と に な っ た 。 個 々 の 契 約 者 の ア セ ッ ト ・シ ェ ア は,満 期 ま た は解 約 ま で に 契 約 者 に 還 元 し な け れ ば な らな い 。 した が っ て,剰 余 金 を内 部 留 保 す る 場 合 に は,そ の 内 部 留 保 し た 剰 余 金 を,契 約 の 満 期 ・解 約 ま で 管 理 し,時 期 が 来 た ら還 元 す る の で あ る 。

そ う した こ とか ら,契 約 者 配 当 を トー タ ル で 見 る と,剰 余=金の 内 部 留 保 は,い ず れ 配 当 と して 分 配 さ れ る もの で あ り,な お か つ,自 分 が 契 約 して い る保 険 会 社 の 健 全 経 営 に寄 与 す る も の で あ る 。 こ う した こ と を 契 約 者 に十 分 に 周 知 す る こ とが で きれ ば,会 社 と して きわ め て 有 効 な 安 定 化 策 とな る 。

(4)責 任 準 備 金 対 応 債 券 の 区 分 の 新 設

[1]責 任 準 備 金 対 応 債 券 を 認 め る に い た る 背 景

保 険 業 の 場 合,非 常 に多 数,多 額 の 金 融 資 産 ・金 融 負 債 を 保 有 す る とい う特 殊 性 が あ り,一 一般 の 事 業 会 社 と違 っ て,金 融 商 品 会 計 基 準 を そ の ま ま適 用 す る こ とが 適 切 で な い ケ ー ス も認 め られ る 。

そ の た め,こ う し た 事 態 に対 処 す るべ く,日 本 公 認 会 計 士 協 会 は,業 種 別 監 査 委 員 会 報 告 第 16号 「保 険 業 に お け る 金 融 商 品 会 計 基 準 適 用 に 関 す る 当 面 の 会 計 上 及 び 監 査 上 の 取 扱 い 」 を 公 表 して,当 面 の 指 針 を 示 した 。

しか し な が ら,保 険 会 社 の 資 産 運 用 に お い て は,一 般 に,負 債 の 超 長 期 性 に 見 合 う よ う な 資 産 運 用 を し よ う と して も,そ れ に 応 え る よ う な 金 融 商 品 の 市 場 が な い 。 そ れ に もか か わ らず,で き る だ け 資 産 と負 債 の デ ュ レー シ ョ ン ・マ ッチ ン グ を 図 る た め に,負 債 の 長 期 性 を 原 因 とす る リス ク に 対 す る ヘ ッ ジ効 果 を もつ 長 期 の 債 券 な どの 資 産 を保 有 して い る 。 他 方 で,十 分 なヘ ッ ジ を す る た め の 金 融 商 品 の 市 場 が 存 在 しな い た め に,金 融 商 品 に つ い て 「金 融 商 品 会 計 基 準 」 が 認 め る ヘ ッ ジ の 有 効 性 を担 保 す る よ う な 要 件 を設 定 す る こ とが 困 難 で あ る。

金 融 審 議 会 第 二 部 会 は,平 成12年6月 の 論 点 整 理 に お い て,「 保 険 会 社 の リス ク管 理 活 動 の 特 殊 性 に 直 接 着 目 した 会 計 上 の 取 扱 い 」 をす る こ と が 必 要 で あ る と して,「 保 険 会 社 の リ ス ク 管 理 活 動 の 特 殊 性 を 考 慮 した,ヘ ッ ジ効 果 を 有 す る こ と を担 保 す る 明 確 な 規 準 を 策 定 」 し た 上 で,

「本 来 価 格 が 下 落 して も満 期 ま で 保 有 す れ ば 元 本 を受 け 取 る こ とが 可 能 な 資 産 で あ る 債 券 で あ っ て ヘ ッ ジ効 果 に 関 す る規 準 に 該 当 す る も の に つ い て,そ の 性 格 に 照 ら し,新 た に 設 け る 区 分 に分

類 して 償 却 原 価 法 に よ る評 価 を認 め る 」 こ と を提 案 した(「 保 険 会 社 の リス ク 管 理 に つ い て 」)。

さ ら に 同 年10月,第 二 部 会 か ら 「保 険 会 社 に お け る 金 融 商 品 の 時 価 評 価 の 導 入 に つ い て 」 が 公 表 さ れ,こ の 中 で,保 険 会 社 が 保 有 す る 債 券 に つ い て,「 保 険 会 社 の 財 務 の 特 性 を 踏 ま え た 会 計 処 理 」 を取 る こ とが 提 案 さ れ,さ ら に,日 本 公 認 会 計 士 協 会 に対 して 具 体 的 な 会 計 処 理 の ル ー ル を 策 定 す る よ う に 要 請 が 行 わ れ た 。

会 計 士 協 会 は,こ の 要 請 に 答 え て,「 保 険 業 に お け る 「責 任 準 備 金 対 応 債 券 』 に 関 す る 当 面 の 会 計 上 及 び 監 査 上 の 取 扱 い 」(業 種 別 監 査 委 員 会 報 告 第21号,平 成12年11月16日)を 公 表 し て い る 。

[2]責 任 準 備 金 対 応 債 券 を 認 め る理 由

上 記 の 報 告 第21号 に よ れ ば,保 険 会 社 は,つ ぎ の よ う な 財 務 上 の 特 性 が あ り,そ の 特 性 を踏 ま え た 会 計 処 理 が 必 要 で あ る(2項 お よび3項)。

保 険 会 社 の 財 務 諸 表 に お い て は,負 債 の 大 部 分 を 責 任 準 備 金 で 占 め る が,こ の 負 債 は,保 険 契 約 者 に 対 し て負 う き わ め て 長 期 に わ た る 債 務 で あ り,そ の 履 行 を確 実 な も の とす る た め に,契 約 時 に 固 定 さ れ た 予 定 利 率 に 基 づ い て積 み 立 て られ て い る。

資 産 面 に お い て は,負 債 面 の 特 性 に対 応 し て,保 険 債 務 の 支 払 能 力 の 確 保 や 経 営 の 健 全 性 を確 保 す る とい う 観 点 か ら,長 期 の 運 用 を 図 る 必 要 が あ り,と りわ け,長 期 の 債 券 を 保 有 す る割 合 が 高 い とい う特 性 を 持 つ 。

し か しな が ら,現 実 の 市 場 に お い て は,長 期 の 保 険 期 間 に 対 応 した 債 券 が 少 な い た め に,保 険 会 社 は,残 存 期 間 の 短 く な っ た債 券 を 長 期 の 債 券 と入 れ 替 え る こ と に よ っ て,負 債 特 性 に 対 応 し

た 金 利 リス ク の 管 理 を行 っ て い る。

こ の よ う な 財 務 特 性 を もっ た 保 険 会 社 に,一 般 事 業 会 社 へ 適 用 す る こ と を前 提 と して 設 定 され た 金 融 商 品 会 計 基 準 を そ の ま ま適 用 す る とす れ ば,負 債 サ イ ドの 責 任 準 備 金 が 時 価 評 価 さ れ ず, 他 方 で,資 産 サ イ ドの 債 券 は 時 価 評 価 の 対 象 と な る。 こ う し た場 合,た とえ ば,金 利 が 上 昇 し て 債 券 価 格 が 下 落 す る と き に は債 務 超 過 の 状 態 に な りか ね な い 。

要 す る に,保 険 会 社 が,資 産 ・負 債 の デ ュ レ ー シ ョ ン ・マ ッチ ン グ を 図 り,資 産 ・負 債 の 金 利 リ ス ク変 動 を適 切 に 管 理 して い る場 合 で あ っ て も,資 産 と負 債 の 評 価 方 法 が 異 な る た め に,財 務 諸 表 上,資 本 の 額 が 変 動 し,保 険 会 社 の 真 の 財 務 状 況 が 適 切 に 反 映 さ れ な い こ と と な る お そ れ が あ る の で あ る(な お,こ こで,デ ュ レー シ ョ ン と は,金 利 変 動 に対 す る時 価 変 動 の 程 度 を表 す 指 標 で あ り,デ ュ レー シ ョ ン ・マ ッチ ン グ と は,債 券 と責 任 準 備 金 の デ ュ レー シ ョ ン を一 定 幅 の 中

で 一 致 させ る状 況 を い う)。

この よ う な事 態 を避 け る た め に は,負 債 サ イ ド も時 価 評 価 す る か,さ も な くば 金 利 リス ク 管 理 の 実 態 を反 映 す る よ う な 会 計 処 理 を 行 う必 要 が あ る 。 か く して,一 定 の 条 件 を満 た す 場 合 に は, 債 券 に つ い て 「償 却 原 価 法 」 に よ る 評 価 と会 計 処 理 を行 う こ とが で き る と さ れ た 。

生命保 険事業 におけ る時価 会計の影響 と業界の対応17 要 す る に,保 険 会 社 に 金 融 商 品 時 価 会 計 基 準 を 適 用 した 場 合,責 任 準 備 金 に 対 応 す るべ く保 有 し て い る 資 産 サ イ ドの 債 券 は 時 価 評 価 さ れ,負 債 サ イ ドで あ る責 任 準 備 金 は 時 価 評 価 さ れ な い 。 しか し,保 険 会 社 に よ っ て は,債 券 と責 任 準 備 金 の デ ュ レ ー シ ョ ンを 一 定 幅 の 中 に押 さ え込 む こ と に よ っ て,資 産 と負 債 の 時 価 変 動 を お お む ね 一・致 させ て い る。 そ う した 場 合 に,債 券 だ け を 時 価 評 価 す る な ら ば,そ の 会 社 の 財 務 状 況 が 適 切 に 表 示 さ れ な い こ と に な る お そ れ が あ る 。 そ こ で,一 定 の 要 件 を満 た す 債 券 に つ い て は,「 責 任 準 備 金 対 応 債 券 」 と して,償 却 原 価 法 に 基 づ く 評 価 と会 計 処 理 を 認 め る こ とに な っ た の で あ る。

か く して,保 険 会 社 は,一 定 の 要 件 を 満 た した 債 券 に つ い て,新 た に 「責 任 準 備 金 対 応 債 券 」 と い う区 分 を 設 け,償 却 原 価 法 に 基 づ く評 価 と処 理 をす る こ とが で き る こ と に な っ た。 な お,責 任 準 備 金 対 応 債 券 で あ っ て も,減 損 の 会 計 処 理 が 適 用 され る 。 責 任 準 備 金 対 応 債 券 を特 定 す る た め の 要 件 は,日 本 公 認 会 計 士 協 会 が 出 し た 業 種 別 監 査 委 員 会 報 告 第21号 に お い て,つ ぎ の よ う に 定 め られ て い る 。

「(1)リ ス ク管 理 を 適 切 に 行 う た め の 管 理 ・資 産 運 用 方 針 等 の 策 定

取 締 役 会 又 は 同 等 の 機 関(以 下,「 取 締 役 会 等 」 と い う。)に お い て,リ ス ク 管 理 を 適 切 に行 う た め の 管 理 ・資 産 運 用 方 針 等 を 明 確 に 定 め,文 書 化 す る 必 要 が あ る 、,当該 管 理 ・資 産 運 用 方 針 等 に は以 下 の 内 容 が 定 め られ て い な け れ ば な ら な い 。

① 保 険 契 約 群(小 区 分)を 特 定 す る 基 準

② 小 区 分 を 踏 ま え た,全 体 的 な 資 産 運 用 方 針 と資 金 配 分 計 画

③ 各 小 区 分 に 所 属 す る責 任 準 備 金 対 応 債 券 の 目標 と な る デ ュ レ ー シ ョ ンの 設 定

④ デ ュ レー シ ョ ンの 計 測 尺 度 を 算 定 す る た め の 割 引 率 ・解 約 率 等 の 基 本 的 要 素 (2)管 理 ・資 産 運 用 方 針 等 を遵 守 す る体 制 の 整 備

管 理 ・資 産 運 用 方 針 等 に 基 づ き運 用 手 続 が 適 切 に制 定 ・文 書 化 さ れ,リ ス ク管 理 に 対 す る 体 制 が 以 下 の 内 容 を 包 含 して 適 切 に 整 備 ・運 用 さ れ て い な け れ ば な ら な い 。

① デ ュ レ ー シ ョ ンの 計 測 尺 度 が 決 定 され て お り,デ ュ レー シ ョ ン ・マ ッチ ン グ が 図 ら れ て い る こ と を計 測 で きる シ ス テ ム

② 十 分 な専 門 能 力 を有 し,フ ロ ン ト部 門 や リ ス ク管 理 部 門 か ら独 立 した 部 門 が 十 分 な牽 制 機 能 を 発 揮 で き る 体 制

③ 前 述 の フ ロ ン ト部 門 や リ ス ク管 理 部 門 か ら独 立 した 部 門 に よ っ て 行 わ れ る,資 金 配 分 計 画 や 目標 デ ュ レー シ ョ ン等 が 結 果 と して 方 針 どお りに 実 施 さ れ た か ど う か に つ い て の 定 期 的 な 検 証

④ 定 期 的 な リス ク,運 用 の 状 況 に つ い て の 取 締 役 会 等 へ の 報 告 (3)小 区 分 の 設 定 と管 理

管 理 ・資 産 運 用 方 針 等 に 定 め られ た 小 区 分 を特 定 す る 基 準 に 基 づ き,責 任 準 備 金 の 残 存 年 数 や 保 険 商 品 又 は こ れ らの 組 合 せ を用 い る こ と等 に よ り,保 険 契 約 群 を 小 区 分 に割 り当 て な け れ ば な

ら な い 。 責 任 準 備 金 対 応 債 券 の 管 理 は こ の 小 区 分 毎 に 行 い,デ ュ レー シ ョ ン ・マ ッチ ン グ の 有 効 性 の 判 定 も この 区 分 毎 に 行 う。

そ の よ う な 小 区 分 と して,例 え ば,以 下 の よ う な 区 分 が 考 え られ る 。

① 一 時 払 商 品

② 残 存 年 数10年 以 内 の 保 険 契 約 群

③ 残 存 年 数10年 超20年 以 内 の 保 険 契 約 群

④ 残 存 年 数20年 超 の 保 険 契 約 群

(4)デ ュ レ ー シ ョ ン ・マ ッチ ン グ の 有 効 性 の 判 定 と定 期 的 検 査

責 任 準 備 金 対 応 債 券 で あ る た め に は,小 区 分 毎 に特 定 さ れ た 保 険 契 約 群 の 責 任 準 備 金 に対 し, 保 有 債 券 が 以 下 の 基 準 を 満 た して い な け れ ば な ら な い(な お,責 任 準 備 金 対 応 債 券 は 当 該 小 区 分 の 責 任 準 備 金 の 額 を 超 え て は な ら な い 。)。ま た,デ ュ レー シ ョ ン ・マ ッチ ン グ を行 っ た 結 果 が, 以 下 の 基 準 の 範 囲 内 で あ る こ と は,定 期 的(少 な く と も四 半 期 毎 に検 証 す る こ とが 望 ま しい が, シ ス テ ム 対 応 が で き な い 場 合 に は 半 期 毎 に 検 証 す る こ と も認 め る 。)に 検 証 し な け れ ば な ら な

いo

D(L)=k×D(A)(た だ し,kは0.8≦k≦1.25) D(L):責 任 準 備 金 の デ ュ レー シ ョ ン

D(A):責 任 準 備 金 対 応 債 券 の デ ュ レー シ ョ ン

な お,小 区 分 を責 任 準 備 金 の 将 来 の キ ャ ッ シ ュ ・フ ロ ー の 年 数 で く ぎ っ て い る場 合 で,責 任 準 備 金 の デ ュ レ ー シ ョ ンが 長 く,こ れ に 見 合 う債 券 が 十 分 存 在 せ ず,か つ,将 来 の 保 険 収 支 が 合 理 的 に 算 定 さ れ て い る 場 合 に は,別 紙 に 定 め る将 来 に お け る 一 定 期 間 内 の 保 険 収 支 に 基 づ く デ ュ レ ー シ ョ ン を勘 案 し た 方 法 を継 続 し て 採 用 す る こ と も認 め られ る。 こ の 場 合 に は,別 紙 に 定 め る 開 示 を行 う 必 要 が あ る こ と に留 意 す る 。

(5)責 任 準 備 金 対 応 債 券 の 範 囲

責 任 準 備 金 対 応 債 券 は,金 利 変 動 要 因 で 時 価 が 変 動 す る債 券 と し,上 述(1)か ら(4)の 要 件 を満 た した も の を い う。 ま た,責 任 準 備 金 対 応 債 券 は 責 任 準 備金 と 同 一 通 貨 で あ る こ とを 要 し, 例 え ば,円 貨 建 の 責 任 準 備 金 に 対 して は 円 貨 建 て の 債 券 の み が 適 格 な 責 任 準 備 金 対 応 債 券 と な る

こ と に留 意 す る 必 要 が あ る 。 な お,以 下 の 債 券 は,責 任 準 備 金 対 応 債 券 か ら除 外 しな け れ ば な ら な い 。

① 一 ④ 省 略 」

「責 任 準 備 金 対 応 債 券 」 は,「 満 期 保 有 債 券 」 と違 っ て,満 期 ま で 売 買 が で き な い とい う こ とは な い 。 満 期 保 有 目的 債 券 に 該 当 し な い 一 定 の 債 券,す な わ ち,デ ュ レー シ ョ ン調 整 等 の 目 的 で 一 定 の 売 買 を す る こ とが 必 要 な 債 券 で あ っ て も,「 対 応 債 券 」 と し て 償 却 原 価 法 を 適 用 す る 。

生命保険事業 にお ける時価会計 の影響 と業界 の対応19 [3]「 責 任 準 備 金 対 応 債 券 」 区 分 の 採 用 状 況

上 記 の よ う に,平 成12年 度 に 「責 任 準 備 金 対 応 債 券 」 の 区 分 を 設 定 し た の は,日 本 生 命 保 険 と,外 資 系 の プ ル デ ン シ ャ ル,マ ニ ュ ラ イ フ,計3社 だ け で あ っ た 。 仕 掛 け が 大 きか っ た 割 に は 利 用 さ れ て い な い 。

日本 生 命 は,大 手 生 保 の 中 で,唯 一,株 価 水 準 が1万 円 を 割 っ て も含 み 益 が 消 え な い ほ ど,巨 額 の 含 み 益 を持 っ て い る(上 記 の よ う に,日 本 生 命 の 平 成12年 度 末 に お け る 含 み 益 は,国 内 株 式 だ け で2兆9900億 円,公 社 債 や 外 国 証 券 を 含 め る と,4兆2076億 円 に 上 る 。 株 式 の 含 み 益 が 消 滅 す る 日経 平 均 株 価 は,約8600円 と い わ れ て い る)。

同 社 の 「責 任 準 備 金 対 応 債 券 」 の 時 価 情 報 は 図 表8の とお りで あ る(平 成12年 度末)。

図表8日 本生 命の責任準 備金対応 債券の時価 情報 (単 位:億 円)

帳 簿価額 時価 差損 益

う ち差 益 う ち差 損

107,531 115,351 7,820 7,829 ▲9

日 本 生 命 の 場 合,こ の 区 分 に い れ た 債 券 は,保 有 す る 債 券(11兆8774億 円)の90%を 占 め て い る(簿 価 基 準)。 円 建 て債 券 の ほ と ん どが こ の 区 分 に い れ ら れ て い る 。 こ の 区 分 に い れ る こ と に よ り,7820億 円 の 含 み 益 を 温 存 で き る。 仮 に,こ の 区 分 で は な く,「 満 期 保 有 目 的 債 券 」 に 区 分 す る と,同 じ よ う に 時 価 評 価 の 対 象 外 と な り,含 み 益 を温 存 す る こ とが で き る が,し か し, デ ュ レー シ ョ ン ・マ ッチ ン グ の た め に一 部 を 売 却 す る必 要 が 生 じて も,売 却 で き な くな る 。

満 期 保 有 目的 債 券 に 分 類 した 債 券 は,そ の 一 部 で も償 還 期 限 前 に 売 却 した り,他 の 保 有 目 的 区 分 に 振 り替 え た り した 場 合,残 りの 満 期 保 有債 券 の す べ て を他 の 区 分 に 振 り替 え な け れ ば な ら な い 。 さ ら に,そ の 期 を 含 め て2年 度 の 間,債 券 を 購 入 して も満 期 保 有 の 区 分 に 分 類 す る こ と は 認 め られ な い(日 本 公 認 会 計 士 協 会 の 実 務 指 針 に よ る)。 こ う し た 制 約 を課 さ れ る と,債 券 を 機 動 的 に 売 買 す る こ とが で き な くな る の で,生 保 で は 使 い に くい 区 分 で あ る 。 日本 生 命 や 第 一 生 命 で は,満 期 保 有 目的 の 区 分 は 使 っ て い な い が,住 友 生 命,明 治 生 命,朝 日生 命 な ど で は こ の 区 分 を 設 け て い る 。

現 在 保 有 す る 債 券 を 「責 任 準 備 金 対 応 債 券 」 の 区 分 に 振 り替 え る こ とが で き る の は,平 成14 年3月31日 ま で と さ れ て い る の で,今 年 度 末 に 「対 応 債 券 」 の 区 分 を 設 け る 会 社 が 増 え る こ と

も予 想 され る 。

5保 険事業 にお ける時価会 計の将来的 課題 負債 の時価評価

金 融 審 議 会 第2部 会 が 発 表 した 「保 険 会 社 の リス ク 管 理 につ い て(保 険 会 社 会 計 を 巡 る 論 点 整 理)」(平 成12年6月)で は,保 険 会 社 に 時 価 会 計 等 を 適 用 す る に 当 た っ て 保 険 事 業 の 特 殊 性 を 十