平成19年3月

兵 庫 県

県産木材供給センター事業化シミュレーション

調査報告書

県産木材供給センター事業化検討委員会

委員名簿

委員長 鹿児島大学 教授 遠 藤 日 雄 委 員 社団法人兵庫みどり公社 常務理事 打 浪 久 淳 富士通総研株式会社 総合研究所 主任研究員 梶 山 恵 司 住友林業フォレストサービス株式会社 代表取締役 作 田 公 一 山佐木材株式会社 代表取締役社長 佐々木 幸久 兵庫県森林組合連合会 専務理事 島 津 哲 治 兵庫県木材業協同組合連合会 会長 野 村 昌 弘 前田林業株式会社 専務取締役 前田 多恵子 (五十音順)はじめに

県産木材の積極的な利用は、県内の森林の健全な育成と環境に調和した循環型社 会づくりに寄与するなど、地域の森林の利用価値を高め私たちの生活環境を守るこ とにもつながることから、兵庫県では平成15年度から「ひょうごの木造・木質化 作戦」を展開しているところです。 今後さらに県産木材の需要を拡大させていくためには、利用促進策とあわせ、県 産木材の供給体制の整備が必要であり、「新たな県産木材の加工・流通システム」 のもと、県内に流通する外材製品や他県産材製品のシェアを奪えるまでの県産材製 品の生産体制の確立が望まれています。 そこで、兵庫県では、原木の集積から製材加工までが一体となった「県産木材供 給センター」の事業化シミュレーションを実施し、外材製品等に対し「品質・価格・ 供給力」で競争力を発揮できる県産木材加工拠点施設の実現可能性を明らかにし、 県産木材の利用拡大に向けた県の方針として位置づけるとともに、平成22年度ま での施設整備を目指し、意欲ある民間企業の参画につなげてまいりたいと考えてい ます。目次

I. 調査の方向性 ...1 II. 調査の進め方...2 1. 調査方法 ...2 III. 県内外の林業・木材産業の現状分析...3 1. 県内の現状分析 ...3 2. 国内の現状分析 ...7 IV. 木材関連企業調査... 15 1. 製材業に関する調査結果 ... 15 2. 製品に関する調査結果... 20 V. 製品の生産品目と施設整備計画... 23 1. 生産品目 ... 23 2. 原木の調達... 24 3. 施設整備計画 ... 25 VI. 採算性の検討... 31 1. シミュレーションの実施フロー ... 31 2. シミュレーションのねらい... 32 3. シミュレーションにあたっての諸元 ... 33 4. 施設整備計画(基本形)のシミュレーション結果... 40 5. 施設整備計画(見直し形)のシミュレーション結果 ... 47 VII. その他の検討 ... 62 1. 県産木材供給センターの立地場所についての検討... 62 2. 燃料として活用できる木質バイオマス量 ... 67 VIII. 原木の安定供給に向けた取組の展開 ... 70I. 調査の方向性

z 山元(森林所有者)に利益が還元できるシステム

→循環型森林経営の確立

z現在大きなシェアを占める外材の代替をねらう

→品質・価格・供給力で外材に対抗できるシステムの構築

1.事業主体は、既存の民間事業者(単独あるいは共同)を想定。民間事業者

が事業主体となるシミュレーション。

2.県内外の木材流通の状況を整理し、市場ニーズに対応するための供給体制

のあり方を的確にとらえる。

3.外材と競争できるだけの品質・価格・供給力を有する製品の製造を可能と

するシミュレーション。

4.これまで十分に活用されていなかった曲材等低質材の活用を図る。

II. 調査の進め方

1.

調査方法

調査の方法とフローは、以下の通り。 図 II-1 調査フロー 国 内 の 先 進 的 製 材 業 、 集 成 材 加 工 業 、 大 手 プ レ カ ッ ト 業 、ハ ウ ス メ ー カ ー 等 に ヒ ア リ ン グ 調 査 結 果 を 踏 ま え ① 今 後 需 要 が 維 持 ・ 増 大 す る と 考 え ら れ る 製 品 ② 加 工 能 力 が 高 い 最 新 鋭 の 製 材 機 械 を 備 え た 実 現 可 能 性 の 高 い ラ イ ン を 設 定 実 現 可 能 性 の 高 い ラ イ ン を 数 パ タ ー ン 提 示 し 、 採 算 性 と 原 木 取 扱 規 模 を 検 討1

県 内 外 の 林 業 ・ 木 材 産

業 の 現 状 分 析

3 製 品 の 生 産 品 目 と

施 設 整 備 計 画

県 内 外 の 木 材 産 業 と 外 材 を め ぐ る 動 向 を 統 計 資 料 等 を 基 に 把 握2 木 材 関 連 企 業 調 査

4 採 算 性 の 検 討

施 設 整 備 計 画 の 見 直 し5 そ の 他 の 検 討

6 原 木 の 安 定 供 給 に 向 け た

取 組 の 展 開

42 10 5 7 10 17 28 35 22 17 13 8 5 3 1 0 16 165 607 1,515 3,049 5,128 10,182 10,239 6,975 4,279 3,226 2,545 4,825 14,105 1∼5 6∼10 11∼15 16∼20 21∼25 26∼30 31∼35 36∼40 41∼45 46∼50 51∼55 56∼60 61∼65 66∼70 71∼ 【蓄積(千㎥】 【面積(千 ha)】 林齢(年)

III. 県内外の林業・木材産業の現状分析

県内外の木材産業をめぐる動向を把握するため、県内の木材関連業者や県外の先進事例の ヒアリング結果、文献を元に、県内外の林業・木材産業の現状について整理した。1.

県内の現状分析

(1)

森林資源 本県の森林面積は、562 千 ha(全国第 14 位)で、そのうち民有林面積が 532 千 ha (全国第 8 位)あり、県森林面積の 95%を占めている。民有林の人工林は、面積 221 千 ha、蓄積 66,857 千 m3、人工林率は 42%(全国 46%)、成長量 1,570 千 m3/年で、 このうち、46 年生以上の人工林は 31%と成熟化が進んでおり、京阪神という大消費地 を抱えつつ豊富な森林資源を有している。 しかし、民有林の約半分が個人有林であることや、5ha 未満の小規模な森林所有者 が大半を占めることから、計画的・安定的な木材供給を困難にしている。 図表 III-1 林齢別 人工林の面積及び蓄積(平成 17 年度) (資料)平成 17 年度兵庫県林業統計書45,100 67,500 24,500 22,500 14,500 13,300 15,500 13,300 12,200 14,500 20,900 24,300 24,500 30,100 46,100 53,900 26,100 21,000 20,800 20,800 20,800 37,700 26,500 16,700 5,000 15,000 25,000 35,000 45,000 55,000 65,000 55 3 8 13 14 15 16 17 年 円 すぎ中丸太 ひのき中丸太 米つが中丸太 330 259 235 155 142 133 142 156 369 192 282 403 180 163 166 177 0 100 200 300 400 55 3 8 13 14 15 16 17 年 千m3 広葉樹 針葉樹

(2)

素材生産と生産基盤 資源が充実しつつある一方で、将来にわたって継続的な木材生産を行うためには、 小規模所有者のとりまとめと、低コストで素材生産が可能なシステム作りが課題であ る。現状では、小規模な素材生産にとどまっており、また、木材価格は長期低迷を続 け、55 年のピーク時の 3 割程度になっていることもあり、県内の針葉樹素材生産量 (H17)は 156 千 m3で、この 15 年間で半減している。 また、林内の路網密度は 16.3m/ha で、全国平均(20.1 m/ha)に比べて低く、高性能 林業機械の導入(40 台)も全国平均(62 台)に比べて遅れており、生産基盤の整備も課題 となっている。 図表 III-2 素材価格の推移 (資料)近畿農政局兵庫農政事務所調べ 図表 III-3 素材生産量の推移 (資料)近畿農政局兵庫農政事務所調べ353 302 218 154 143 127 126 131 1,323 1,046 733 428 393 336 325 925 175 196 217 259 495 702 235 0 200 400 600 800 1,000 1,200 1,400 55 3 8 13 14 15 16 17 年 千m3 外材 県外産木材 県産木材 355

(3)

製材工場の現状 平成 17 年の製材工場数は 207 工場で、昭和 55 年と比較すると4割弱まで激減し、 特に外材製材工場の減少が目立っている。国産材を消費する製材工場のうち、原木を 1 万m3以上消費する工場は2工場のみで、また1工場あたりの国産材丸太の入荷量も全 国平均を大きく下回るなど、小規模な製材工場が多数を占めており、全国的にみても 国産材製材の生産基盤は弱い。 図表 III-4 製材工場数の推移 S55年 H3年 H8年 H16年 H17年 製材工場数 556 374 318 212 207 うち国産材の製材工場 422 260 218 152 167 うち外材の製材工場 134 114 100 60 40 (資料)近畿農政局兵庫農政事務所調べ 図表 III-5 国産材消費工場1工場当たりの国産材丸太入荷量の比較(平成 16 年) (資料)近畿農政局兵庫農政事務所調べ 図表 III-6 製材用素材入荷量の推移 (資料)近畿農政局兵庫農政事務所調べ 国産材入荷量 工場数 1工場当たり入荷量 兵 庫 県 99千 m3 152 651m3 全 国 11,469千m3 8,283 1,406m3 宮 崎 県 1,039千m3 208 4,995m3(4)

集成材工場の現状 県内には国内でも大手の集成材企業が3社存在し、外材ラミナを購入して集成材を 生産しているが、現在は国産材ラミナの使用についても検討を進めている。 また、上記3社の他に、小規模ながらスギの集成材を受注生産している企業が1社 存在する。 図表 III-7 県内主要集成材工場 企業名 年間生産量 原木換算 主な製品 A社 約 45,000m3 約 150,000m3 欧州材 管柱 B社 約 60,000m3 約 200,000m3 欧州材 管柱 C社 約 60,000m3 約 200,000m3 欧州材 管柱(5)

プレカット工場の現状 県内には、国内で30指に入る大規模工場が3社立地している。 プレカット工場は、大手ハウスメーカーや地域ビルダー、多数の地元工務店を販売 先としてすでに確保しており、県内大手3社のプレカット工場の加工実績は、県内に おける木造住宅(在来軸組工法)の建築棟数に相当するプレカット加工量の約8割に 匹敵している。 図表 III-8 県内主要プレカット工場 企業名 所在地 工 場 月間加工 実績 (全国順位) 取 扱 内 容 主 な 販 売 先 (株)南商店 三木市 15,000 坪 (10 位) 外材集成材でほぼ 100% 大手ハウスメーカー・地域ビ ルダー(70%)、地元中小工務 店(30%) (株)岡本銘木 三田市 10,000 坪 (22 位) 集 成 材 (60%) 無 垢 材(40%) 国産材 10% 大手ハウスメーカー・地域ビ ルダー(50%)、地元中小工務 店(50%) (株)ヨドプレ 加西市 8,000 坪 (26 位) 集 成 材 (85%) 無 垢 材(15%) 国産材 10%弱 大手ハウスメーカー・地域ビ ルダー(30%)、地元中小工務 店(70%) (資料)県林務課調べ (資料)㈱日刊木材新聞社:「全国プレカット名鑑」2.

国内の現状分析

(1)

国内の木材需要の動向 わが国の製材品出荷量の 8 割を建築用材が占めており、住宅建築の需要動向は木材 需給に大きな影響を与えている。住宅着工戸数については昭和 48 年の 190 万戸を最 高として、近年は 110 万から 120 万戸程度であり、木造率については昭和 40 年代前 半は 75%を超えていたが、その後減少を続け昭和 61 年に 41%まで落ち込み、近年は 45%前後で推移している状況にある。他方、平成 17 年国勢調査の速報値によれば、 平成 17 年 10 月 1 日現在の人口はその前年の同日に比べ、戦後初めて減少した。また、 厚生労働省人口問題研究所では、世帯数はやや遅れて平成 27 年(2015 年)をピーク に減少に転じると推計している。 木造率は4割台のまま推移し続けており、また、世帯数の減少が推計されているこ とから、将来的に木材需要の大半を占める木造住宅着工の増加を見込むことは困難と 考えられる。 図表 III-9 国産材・外材別、用途別製材品出荷割合(平成 16 年) 建築用材 土木用材 木箱・仕組み板・梱包材 家具建具用材 その他 用材 計 計 81.0 3.8 11.6 1.4 2.2 100.0 国産材 83.4 3.5 10.1 0.8 2.2 100.0 外材 78.4 4.1 13.2 2.2 2.1 100.0 (資料)(財)日本住宅・木材技術センター「木材需給と木材工業の現況(平成 17 年版)」 図表 III-10 新設住宅着工戸数と木造率等の推移 (資料)社団法人日本林業協会「平成18 年版 森林・林業白書」図表 III-11 新設住宅着工戸数の予測 (資料)日本住宅建設産業「住宅ストックの課題と展望」 また、住宅メーカーの多くは、無垢材よりも狂いが少なくクレームにつながりにく い集成材を好む傾向があり、木造軸組工法における柱材の集成材の割合は年々増加傾 向にあったが、無垢材においても人工乾燥技術の向上によって、品質が安定してきた ことから、柱材において集成材と無垢材の使用割合は、近年同じ割合で推移している。 図表 III-12 構造用集成材の需給の推移 (資料)(財)日本住宅・木材技術センター「木材需給と木材工業の現況(平成 17 年版)」 図表 III-13 柱材における集成材の使用割合 (資料)(財)日本住宅・木材技術センター「木材需給と木材工業の現況(平成 17 年版)」 単位:千戸 5年間予測 年平均 H13∼17年 5,810 1,162 H18∼22年 5,366 1,073 H23∼27年 4,661 932 H28∼32年 3,835 767 単位:千m3 H8 H9 H10 H11 H12 H13 H14 H15 H16 H17 571.5 651.7 522.5 755.0 1066.9 1279.9 1461.8 1737.2 1886.9 1980.5 対前年比 − 114.0% 80.2% 144.5% 141.3% 120.0% 114.2% 118.8% 108.6% 105.0% 国内製品 340.1 385.0 374.2 483.7 622.3 781.6 945.7 1196.7 1276.1 1309.7 輸入製品 231.4 266.7 148.3 271.3 444.6 498.3 516.1 540.5 610.8 670.8 供給量 需要量 41 46 46 47 45 45 25 21 20 18 9 20 32 36 34 50 51 51 50 51 51 48 44 47 55 4 4 3 3 3 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% H8 H9 H10 H11 H12 H13 H14 H15 H16 H17 集成材 外材無垢材 国産材無垢材

290 293 296 290 281 280 281 270 258 268 263 259 284 230 240 250 260 270 280 290 300 H5 H6 H7 H8 H9 H10 H11 H12 H13 H14 H15 H16 H17 年 工場

(2)

木材加工に関する動向 ① 製材の状況 平成 17 年の製材工場数は 9,011 工場、生産量が 13 百万m3で、県内の状況と同様、 昭和 55 年に比べてそれぞれ 41%、35%にまで激減している。 大壁工法の一般化、柱、梁、土台への集成材使用の拡大、欧州集成材との競合、製 材品価格の低迷など国内の製材業を巡る環境は極めて厳しい事態に直面している。 しかし近年は海外需要の増加やユーロ高の影響などにより、外材の調達が困難にな ってきており、大型の外材専門工場が国産材利用を進めるなど、国産材工場の大型化 が進む傾向にあり、今後国産材製材工場は並材を大量に扱う大規模製材工場と地場密 着型の小規模注文挽き製材工場に分化していくものとみられている。 ② 集成材加工の状況 全国の集成材工場数は平成 8 年の 296 工場をピークに、国内の集成材企業の集約化 が進んだことから減少しており、平成 17 年には 259 工場となっている。このことに加 え前述のとおり集成材需要そのものが鈍化していることから、集成材工場はすでに飽 和状態とみられる。 図表 III-14 集成材工場数の推移 (資料)(財)日本住宅・木材技術センター「木材需給と木材工業の現況(平成 17 年版)」③ プレカット加工の状況 在来軸組工法におけるプレカット材の使用割合(プレカット率)は 79%に達してお り、プレカット工場を通じた木材の流通がほとんどのシェアを占めている状況である。 また、すでに供給過多の状況にある関西圏に、国内大手の2社(ポラテック、ナイス) が新たに滋賀県に進出し、大型工場間の競争がさらに激化すると予測されることから、 新規に需要先を広げていくことは非常に困難な状況である。 図表 III-15 工場数とプレカット率の推移 (資料)(財)日本住宅・木材技術センター「木材需給と木材工業の現況(平成 17 年版)」 図表 III-16 近畿のプレカット工場数(平成17年) 滋賀 京都 大阪 兵庫 奈良 和歌山 近畿 全国 4 5 11 29 3 12 64 837 (資料)(財)日本住宅・木材技術センター「木材需給と木材工業の現況(平成 17 年版)」 589 874 881 888 867 877 858 869 871 871 837 37 41 45 48 52 55 58 62 76 79 11 0 100 200 300 400 500 600 700 800 900 1000 H3 H8 H9 H10 H11 H12 H13 H14 H15 H16 H17 0 10 20 30 40 50 60 70 80 90 工場数 プレカット率(在来軸組工法) (%) (件)

744 946 1251 1190 1340 1827 2133 2239 1615 1749 1927 2771 2735 3024 3149 3212 0 500 1000 1500 2000 2500 3000 3500 H10 H11 H12 H13 H14 H15 H16 H17 年 千m3 型枠・ その他 構造用 ④ 合板の状況 これまで合板の主原料として外材(主にロシアカラマツ)が扱われてきたが、外材 の調達難と構造用合板の需要拡大を背景に、スギが積極的に活用され始めるなど、国 産材へのシフトが急激に進んでいる。合板製造には、スギの曲材等低質材を原料とす ることができるが、それでも一部では原木供給が需要に追いついていない状況にある。 図表 III-17 普通合板の用途別製造量(全国、外材含む) (資料)(財)日本住宅・木材技術センター「木材需給と木材工業の現況(平成 17 年版)」 図表 III-18 合板用素材入荷量の国産材・外材比率 (資料)(財)日本住宅・木材技術センター「木材需給と木材工業の現況(平成 17 年版)」 8 3 3 4,908 5,368 5,263 4,469 4,445 4,553 4,843 3,773 4 2 5 0 60 9 8 22 4 3 07 5 1 4 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% H10 H11 H12 H13 H14 H15 H16 H17 外材 国産材・広葉樹 国産材・針葉樹 グラフ内数値 単位:千 m3

(参考1) 新生産システム指定地域の動向 林野庁では、平成 18 年度に全国から選定された 11 地域において、低コストで大ロットの 木材供給体制を構築するため、林業採算性の改善のモデルケースをつくる新生産システム のモデル整備を開始した。このシステムは、広域・大規模(原木で 5∼20 万㎥)であることに加 え、木材生産・流通・加工のコストを削減し、原木供給の安定確保や加工事業量確保など、 林業・木材産業の事業体相互の協力により、川上∼川下全体の供給力を向上させようとする もので、本年度は、実現化に向けたコンサルティングなどの取組が始まっている。 図表 III-19 新生産システム取組状況 モデル地域名 概要 (原木の安定供給) 原木消費量(千m3) (現状→5年後) 加工体制構築 秋田 県森連・県素生協から主要製材工場へ 149→243 (+94) 秋田木材他8事業 体 奥久慈・八溝 森林組合から製材工場へ 70→130 (+60) 協和木材 岐阜広域 県下の森林組合等から森林組合加工施設、製材企業へ 23→82 (+59) 飛 騨 高 山 森 林 組 合他2事業体 中日本圏域 岐阜・三重・愛知の森林組合や大規模 森林所有者から製材企業へ 27→50 (+23) 西村木材店 岡山 大規模森林所有者や森林組合から製 材企業へ 58→70 (+12) 院庄林業 四国地域 森林組合や大規模森林所有者等から製材企業・森林組合加工施設へ 157→285 (+128) 住友林業クレスト 他6事業体 高知中央・東部 県下の森林組合等から新設製材工場ほか県下主要製材企業・協同組合へ 73→123 (+50) 仁淀川森林組合 他6事業体 熊本 県下の森林組合等から製材企業・森林組合加工施設等へ 141→221 (+80) 熊本県森連 他9事業体 大分 市場流通の合理化を図りつつ、県下 の森林組合等から日田地域等の大手 製材企業等へ 147→210 (+63) 安心院製材所 他7事業体 宮崎 大手製材企業・森林組合加工施設に 大径材加工設備を整備し、県森連・県 造生協から原木供給 230→335 (+105) 木脇産業 他4事業体 鹿児島圏域 県森連や素材生産業者から新設大規 模工場等へ 46→130 (+84) 山佐木材 他1事業体

(参考2) 兵庫県を取り巻く周辺の木材流通の状況 近畿では国産材の大規模製材工場は少ないが、岡山県津山市の院庄林業は日本でも 有数の製材業者であり、兵庫県内の原木流通にも少なからず影響を及ぼしている。現 在はヒノキを中心に製材を行っているが、平成 17 年度に新生産システムの事業主体の 一つに指定され、今後はスギの並材も取り扱うなど、施設の拡充等に取り組むことと している。 また、近畿における国産材(スギ)を消費する合板工場として、林ベニヤ産業舞鶴 工場(京都府)があり、他産地と同様、合板原料のスギへのシフトを積極的に展開し ており、今後その利用量を拡大させる予定である。 図表 III-20 林ベニヤ産業舞鶴工場における国産材(スギ)の消費量 平成18年度上期 目標(3年後) 原 木 量 18,500㎥/月 22,000㎥/月 う ち ス ギ 材 2,500㎥/月 6,600㎥/月 (兵庫県産木材) (680㎥/月) ス ギ 材 比 率 14% 30% (資料)平成 18 年 11 月 5 日森林・木材・環境アカデミーシンポジウム「林業再生への道」資料

7 6 16 18 26 27 1 5 6 7 7 28 8 3 0 5 10 15 20 25 30 H2 H7 H12 H13 H14 H15 H16 年 百万m3 丸太 製材

(3)

輸入木材の最近の動き ① 中国の木材需要が増加 これまで外材の購買競争力があった日本であったが、近年、中国の木材需要量が急 激に増加し、これまで需要の少なかったインド、中近東でも需要が増加するなど、世 界の木材需要が一変し、木材購入の競争になっており、これまでのように外材を調達 することが困難になっている。 図表 III-21 中国における丸太輸入量 (資料)FAO ② ユーロ高の影響 現在、日本の主要な輸入製材品となっているホワイトウッドやレッドウッドといっ た欧州材が、近年のユーロ高の影響で製品価格が高騰し、輸入に大きな影響を及ぼし ている。また、原油高により製品輸入コストにも影響を及ぼしている。 また、こうしたユーロ高の影響を受けて、ヨーロッパ内部で景気が活況し、木材製 品についても需要が高まっている。欧州諸国にとっては、日本よりもメリットのある ユーロ圏内や条件の良い中近東への供給が多くなっており、日本向けの輸出について はタイトになってきている。 図表 III-22 日本円に対するユーロ推移(年平均値) 118.06 108.68 98.92 147.12 137.21 134.40 131.83 60 80 100 120 140 160 H12 H13 H14 H15 H16 H17 H18 年 円/ユーロ (資料)日刊木材新聞IV. 木材関連企業調査

国内の先進的な製材業、集成材加工業や、大手プレカット業、大手ハウスメーカー等へ のヒアリング調査を行い、原木調達、設備、採算性、生産品目、品質管理、販路、経営方 針など県産木材供給センターを立ち上げるに当たっての必要事項を調査した。1.

製材業に関する調査結果

(1)

原木調達と選別機能 製材工場では、製品歩留まりを上げることは、採算性を向上させる重要な要素であ る。そのためには、歩留まりが良い適寸の原木のみを挽くことが最も効率的であるが、 大規模工場では、限られた寸法・規格の原木だけを大量に集めることは非常に困難で ある。そのため、大規模製材工場が原木選別機能を持ち、直材、曲材等低質材を区別 なく調達することで、一定量の原木を確保することが重要である。 ① 買い取り価格 原木の量を安定的に確保するためには、曲材等低質材も含めて買い取る必要がある。 一方、原木を供給する側が評価指標とするものは価格であるため、原木市場や他社と 競争力のある価格であって、かつ循環型森林経営を行うために、再造林経費まで担保 された価格とすることが重要である。 原木を安定的に確保するため、伊万里木材コンビナート(佐賀県)やトーセン(栃 木県)では、製材コストを下げ、ある程度高い原木価格を維持し、さらなる設備投資 による製材コストの低減で一層有利な原木価格を達成しようとしている。 ② 原木の直送システム 原木を製材工場へ直送するシステムは、既存の木材流通から逸するため、稼動して いる地域は少ないが、原木市場等を経由するよりも、流通コストを低減できる可能性 がある。 現段階で、直送システムが機能している事例として、伊万里木材コンビナートが挙 げられる。原木市場と集成材工場が中心となってラミナを製造する協同組合を設立し、 九州全域の山元からラミナ工場へ原木を直送し、流通コストを低減している。 ③ 原木の選別機能 山土場で仕分けすることなく、直材、曲材等低質材など、全ての原木を製材工場が 購入することで、山元の立木歩留まりが向上し、森林所有者への利益の還元率を高め ることにつながるが、そのために製材工場は、選別機を導入し、原木の検収機能を持 ち、自社で挽くことが出来ない原木を転売する機能を持つ等、本来、原木市場が保有する機能を持つ必要がある。 国内では木脇産業(宮崎県)や伊万里木材コンビナート、大手の合板工場が実施し ている。また、ヨーロッパの製材工場では、すでに一般的となっている。 図表 IV-1 直送システムで製材工場が原木選別機能を持つ場合と持たない場合 持たない場合(製材工場として一般的) 持つ場合(今後期待される機能) 受け入れる 原木 ・ 製材工場が必要な原木径等を指定して 必要な量だけ購入。 ・ 製材工場は持ち込まれる原木をすべて買い取 る(ただし、最低限の規格は必要)。 原木受け 入れ方 ・ 素材生産業者に必要な原木の量・質・ 時期等を伝えて、直送してもらう。 ・ 素材生産業者は山土場で仕分けを行 い、製材工場が必要とする原木のみを 搬出する。 ・ 素材生産業者は山土場では選別を行わず、 無差別に原木を直送納入する。 ・ 工場内の選別機で検収と選別を併せて行う。 メリット ・ 本来、製材工場が持たなかった機能を 持つというリスクを負わなくても良い。 ・ 不必要な原木を受け入れないため、余 分な作業が発生しない。 ・ 原木の受け入れ総量が増加する。 ・ 地域貢献度が大きい。 ・ すべての原木を受け入れることで、山元での 立木歩留まりが向上する。 ・ 選別機能を省くことによる素材生産経費のコス トダウンにつながる。 デメリット ・ 県産木材の受け入れ量が限定される可 能性がある。 ・ 山土場での選別コストがかかり、素材生 産経費が割り増しになる。 ・ 選別機を設置する必要があり、その分の初期 投資、ランニングコストを負担しなければならな い。 ・ 大規模な原木集積場を所有しなければならな くなる。 ・ 検収・原木転売機能を持たなければならな い。 直材のみを製材し、曲材等低質材は 扱わない小規模生産の製材工場 曲材にも対応できるラインを持った工場 スケールメリットを活かした大規模工場

(参考)原木量確保のための取り組み 都城の大手製材工場は原木量を確保するための取り組みとして、直送システムにより原木 であれば何でも買い取る仕組みを検討している。いったん、買い取った原木は、選別機によ って選別が行われ、直材大径、直材小径、曲材等低質材に分けられ、それぞれの原木を効 率よく挽くことの出来るラインで製材を行う仕組みである。なお、規格外の製品は、ラミナ製材 工場などへ搬送している。 <都城地区製材業協同組合の選別機>

(2)

製材ライン 製材に関しては、製材スピードと歩留まりの向上を図ることで生産コストを大幅に 削減することが重要であり、国内においても各地の工場で最新鋭の機械の導入が進ん でいる。 ① 直材ライン これまで製材工場は直材を主体に製材してきたため、直材の製材機は多くの種類が あるが、何度も木材を往復させて製材する方式で、生産スピードが遅いことが課題で ある。 平成 17 年に群馬県産材加工センターが導入したワンウェイ製材機は、2台の製材機 を連続させた革新的なラインで、現在では、最もスピードが速く生産性が高い。 ② 曲材ライン 全ての原木を受け入れるためには、曲材を効率的に製材できる機械が不可欠である。 曲材製材機は、原木の曲がりに沿って繊維の切断を少なく製材する機械で、欧米で は一般的である。国内での導入事例は数工場と少ないが、新たに欧州製の機械導入を 検討している工場もある。国内の工場に導入実績のある曲材製材機は、国産と米国メーカーによる 2 社の製品 であり、生産スピードが速く、曲材の製材歩留まりも高い。 図表 IV-2 国内の曲材製材機を有する製材工場一覧 工 場 名 製材機メーカー 状況(平成 18 年 11 月現在) 西九州木材事業協同組合(佐賀県) 国 産 稼動中 吉田産業(宮崎県) 米国産 ライン整備中 久万広域森林組合(愛媛県) 米国産 稼動中 大林産業(山口県) 国 産 稼動中 玉名製材協業組合(熊本県) 国 産 稼動中 図表 IV-3 直材と曲材の比較 直材 曲材 割合 直材は割合的に少ない(現地調 査の結果 40%) 量が多い(現地調査の結果60%)。 特に曲材を中心に原木を集めること で集積量は増加する。 価 格 曲 材 に 比 べ 原 木 単 価 が 高 い た め、製材・加工コストを下げること で、全体のコストバランスをとること がカギ。 直材に比べ原木単価が安いが、製 材歩留まりは、従来の機械では低く、 曲材製材機の導入が不可欠。 森林所有者への還元 直材だけを利用するとすれば、立 木に対する歩留まりが悪く、購入 できる原木量が少なくなり、森林所 有者への還元が少なくなる。 直 材 に 加 え て 、 曲 材 も 購 入 で き れ ば、立木に対する歩留まりが向上し、 販売できる原木量が増加するため、 森林所有者への還元が増加する。

(3)

品質管理(グレーディング)について 製品段階でのグレーディングとして、含水率の厳格な管理については、市場に受け 入れられる製品を生産するための最低条件としてすでに多くの工場において認識され ている。しかし強度については、これまで節や割れの状況などを基準とした目視によ るグレーディングが一部で行われており、製品の品質を重要視する大手ハウスメーカ ーやプレカット工場の要求に応えうるためにも、機械による強度グレーディングが必 要であり、今後一般的になるものと考えられる。 住宅用資材として多く用いられる構造材(梁・桁・柱材等)と羽柄材(間柱等)に ついては、次に示すグレーディングが一般的に求められている。 ① 構造材 • 柱材の場合、強度は等級区分 E65 以上とし、含水率の基準を 20%以下を基準と している事例が多い。 • 特に、集成材の場合はラミナの段階でも含水率測定と強度グレーディングを行 っている。接着性能が要求されるためで、含水率は 10%±3%が基準で、強度 グレーディングは、ラミナの等級区分 L90、L80、L70 毎に選別している。 ② 羽柄材 • 含水率測定のみを行い、強度グレーディングは行われていないことが多い。含 水率は 20%以下を基準としている。 (参考)ヤング係数について 木材の強度を示す指標として、ヤング係数が用いられていることが多い。ヤング係数 は応力とひずみの比率であり、木材のたわみにくさ......を表す係数である。 JAS規格等で木材の品質を表示する際、強度については等級で表示することとなっ ており、構造材等ひき角類についてはE50∼150、ラミナ等ひき板類についてはL50∼ 150 と等級区分されている。どちらも数値が高くなるほどヤング係数が高い(強度が強 い)。2.

製品に関する調査結果

(1)

製品の需要について 将来的に住宅着工戸数の増加は期待できないものの、外材の調達がタイトである状 況のなか、外材のシェアを奪うことで国産材の需要を拡大させる動きが加速しつつあ る。県産木材供給センターにおいてマーケットニーズの高い生産品目を設定するため に、ここでは住宅資材を中心とした製品需要について調査を行った。 ① 無垢材製品について • 住宅用部材には強度と寸法精度の安定性等が求められているため、大手ハウスメ ーカーは無垢材よりも集成材を選択する傾向にある。しかしその一方で、最近で はさまざまな乾燥方法の開発により、適切に乾燥された無垢材が安定した市場を 確立しているため、すべてが集成材に代わることは考えにくい。 • 梁・桁等の横架材は強度性能を強く求められるが、柱材は比較的強度要求が低い ため、無垢材製品はホワイトウッド集成材と十分に対抗できる。間柱は強度が求 められず、ホワイトウッド集成材に代わる製品として無垢材製品のニーズも高い。 ② 集成材製品について • 集成材の国内生産量のうち、国産材は約1割程度であるが、ホワイトウッド等外 材ラミナ輸入がタイトな状況の中、集成材への国産材ラミナの利用は増加傾向に あり、スギなど国産材への切り替えが進みつつある。 • ラミナ用の原木として曲材を活用することは、立木の付加価値を高め、森林所有 者への収益還元率を高めることが期待できる。 ③樹種別の製品特性について (a) スギ製品について • スギは、ホワイトウッドやヒノキに比べて強度が低く、含水率は高くかつ個体 差が大きいという性質がある。 • 無垢のスギ柱について、外材が手に入りにくくなっている情勢のもとでは、価 格競争力を備えたスギ製品であれば、外材シェアを奪うことも十分に考えられ、 全国的にも、品質が保証された人工乾燥材(KD 材)は、大きなマーケットとし て確立してきている。 • 大手集成材工場では、ホワイトウッド等ラミナが計画的に入手できない状況の もとで、ラミナをホワイトウッドからスギにシフトする動きが見られる。 (b) ヒノキの製品について • ヒノキは強度が高く、含水率がスギよりも低くかつ個体差が少ない(人工乾燥がしやすい)という長所があるが、スギに比べると資源量が成熟していないた め、原木は量的に少ない。 • 関西では、柱は無垢のヒノキ志向が強い。また、ヒノキの集成材製品は、住友 林業が強く求めており、販売先を見つけることは難しくない。 • ヒノキの無垢の柱は、旺盛な需要のもとで、良質な原木の確保をめぐって他社 との競合が考えられるため、土台や間柱、集成材ラミナへの利用を主体に考え る必要がある。 • 土台については、無垢・集成材とも今後ともニーズは高いと考えられる。ヒノ キ間柱は、関西ではなじみがないが、中京圏・中国地方でのニーズがある。

(2)

製品の流通について 外材主体であった大手ハウスメーカーやプレカット工場では、外材と競争力がある 製品であれば、国産材の使用を進めているため、これら企業を主たる販売先として確 保すべきである。 • 大手プレカット工場、ハウスメーカー等の大規模需要者は、外材製品に対抗でき る価格と安定した供給力を持ち、品質管理が徹底された製品であれば受け入れて いる。国産材原木取扱量 20 万 m3の製材メーカーであるトーセン(栃木県)では、 品質の良さと豊富な供給力により、プレカット工場を経由して、大手ハウスメー カーの住友林業へ安定してスギの無垢柱や間柱を納入しているほか、大手のホー ムセンターへも直接販売している。 • 木造軸組住宅のプレカット率は 10 年前の 37%から現在は 79%を占めるまでシェア を伸ばし、プレカット工場は木材の最大の需要者である。県内プレカット工場の ヨドプレ(加西市)では、県外の国産材工場から、間柱や集成管柱を積極的に購 入しており、他の県内大手2社もヒアリングの結果、国産材を使用したい意向を 示している。(3)

プレカットについて 現在、プレカット業界は競争が激化し飽和状態に近く、近年では、工場数が減少す るなど企業淘汰が進みつつある状況のもとで、新規事業者が参入し、マーケットを確 保することは、非常に困難と考えられる。したがって、プレカット工場を新たに整備 することは妥当ではないと考えられる。 • プレカットは、住宅1棟分のすべての木材製品を取り扱う必要があり、スケール メリットを活かす大量少品目製材工場からの限られた製品では成り立たず、外部 からの購入が必要となる。 • 県内には、国内でも大手のプレカット工場が3工場存在し、外材がタイトになっ たことから、国産材への移行を計画しており、上記のヨドプレをはじめ、これら 企業を製品の販売先と考えるべきであり、競争相手とすべきではない。• 平成 18 年には、関東から国内最大手のポラテック(埼玉県)とナイス(神奈川県) が滋賀県に大規模工場を設置し操業をはじめたため、近畿圏だけでなく西日本で の一層の競争激化が予測される。 調査に際し、ご協力いただいた県外製材工場等(五十音順・敬称略) (株)一条工務店(東京都) 木脇産業(株)(宮崎県) 久万広域森林組合(愛媛県) 県産材加工協同組合(群馬県) 三陸木材高次加工協同組合(岩手県) 協同組合さんりくランバー(岩手県) 住友林業フォレストサービス(株)(愛媛県) タマホーム(株)(東京都) 中国木材(株)(広島県) 中国木材(株)伊万里事業所(佐賀県) (株)トーセン(栃木県) 西九州木材事業協同組合(佐賀県) (株)西村木材店(三重県) 林ベニヤ産業(株)(大阪府) 山佐木材(株)(鹿児島県)

V. 製品の生産品目と施設整備計画

木材流通を取り巻く環境、調査結果を総合すると、県産木材供給センターでの製品の生 産品目と施設整備計画として、以下を設定する。1.

生産品目

(1)

生産品目 スギ・ヒノキの、無垢材の管柱、間柱、集成材の管柱、間柱を生産品目として設定 する。(2)

設定の理由 ①マーケットニーズの高い製品を設定 • 無垢材では、乾燥など品質管理が徹底された柱と間柱のニーズが高く、住宅での 使用量も多い。 (参考)柱・間柱の年間使用本数の試算 本県における柱・間柱の年間使用本数を試算すると、在来軸組工法による木造住宅1 戸当たりの標準使用本数 195 本(うち柱 107 本、間柱 88 本)を年間着工戸数 15 千戸 に乗することで、293 万本(製品量 75 千 m3)の需要があると推定される。 • 集成材はホワイトウッドなどの外材製品に代わって需要が拡大する可能性が高 い。 ②森林所有者への利益還元を目的とした品目の設定 • 直材、曲材の両方から製材できる製品とする。 • 曲材を挽くことにより、伐採現場での出材が増加し立木歩留まりが向上するとと もに、曲材を集成材ラミナ等に製材するなどの高付加価値化により原木価格をア ップできる。2.

原木の調達

(1)

原木取扱量 大規模製材によりスケールメリットが発揮できる規模とこれまでの県内における素材生産量 の推移(図表Ⅲ-3)を考慮し、また今後、原木供給体制の整備に向けた取組をさらに展開し ていくことで、原木調達の条件整備が進むものとして、県産木材供給センターが取り扱う原木 量を 10 万㎥に設定し、シミュレーションの開始値とする。 図表 V-1 製材工場の規模別製材コスト 年間素材入荷量 製材コスト 1 万㎥ 9,900 円/m3程度 3万㎥ 7,000 円/m3程度 5万㎥ 4,600 円/m3程度 10 万㎥ 3,400 円/m3程度 (出典:林野庁資料)(2)

原木の購入方法 • 県産木材供給センターと森林所有者の両者にメリットがあるように、原木は山土場 から工場に直送されるものとする。 • 設定製材機械で対応可能な 曲がりが 6cm 以下、径が 14cm∼30cm の原木(市場に流 通している大半の原木が対象となる)を対象とする。 • 直送された原木を工場内で選別・検収できる設備を導入する。 • 柱・間柱・ラミナ製品をターゲットとするため、原木は3m用を基本とし、山元で の採材コストを低減する。 図表 V-2 曲がりのイメージ(矢高2%の場合) 3m 6cm(2%)3.

施設整備計画

(1)

主要な施設 生産品目に対応した、現時点で最も生産効率の高い設備を設定する。 ① 選別機 (a) 設備 • コンピューター制御による選別機能を備えた設備を導入する。 • 測定項目については、元口・末口の判定に加え、形状(曲がりの程度)、径級、 重量とする。 • 最新鋭の設備では、1 基で 3,000 本/日を選別することが可能であるため、 10 万m(原木換算で約 2,000 本/日)3 規模の工場であっても1基で対応可能。 • 製材効率を向上させるためには、原木の仕分けを細かく行うことが望ましい が、選別機の仕分けポケット(仕分けされた原木の貯留ポイント)の数もそ れに応じて増えることになる。しかし、ポケット数が増えると選別機の占有 面積が大きくなること、原木の製材ラインへの投入作業効率が落ちることな どから、20 ポケット程度の選別機を設定する。② 直材製材ライン (a) 設備 • ツインソーとチッパーキャンター*を2基連続させることで、ライン上で材の 戻りが発生しないワンウェイラインを設定する。 • 現在、ワンウェイラインは柱を製材する製材機の中では、最も製材スピードが 速い。製材の速度は、3m原木から柱材製材は1本あたり 13 秒(国内の一般的 な機械は 30 秒以上)で、最大 2,000 本/8h の生産に対応できる。 (b) 製品 管柱 間柱 図表 V-3 直材製材ライン(左:ワンウェイライン、右:チッパーキャンター) (出所)大井製作所のHP *チッパーキャンター 製材品として不必要な部分(背板の部分など)をチップにしながら製材する装置。 チッパーキャンターを導入すれば、ツインソーで背板にして、それを後の工程でチ ップにするよりも工程が短縮されるというメリットがある。

③ 曲材製材ライン (a) 設備 • 曲がり製材機を設置。曲がり製材機は曲材の繊維を切断せず、曲がりに沿って 板を製材する機械であるため、曲材の製材歩留まりが高いだけでなく、製材ス ピードも早く、生産効率が高いため、大量生産に対応できる。 • 1基で原木を最大で 300m3/8h 処理する能力を有する。 • 主な製材工程は下記のとおり。 (b) 製品 間柱 ラミナ 図表 V-4 曲材製材のフロー(中国木材(株)伊万里事業所によるラミナ製造の場合) フロー 製材機 原木・製材の状態 1 ツインバン ドソー 原木 タイコ(2面が平) 2 曲材対応ツ インバンドソー タイコ(2面が平) 曲った柱 3 曲材対応ツ インセンターソ ー 曲った柱 曲った厚板 4 曲材対応セ ンターソー 曲った厚板 曲ったラミナ (イラスト)中国木材資料

④ 人工乾燥施設 (a) 設備 • 製材・加工過程で発生する製材端材だけでなく、従来燃料として不向きであっ たバーク(樹皮)も燃料に利用できる新型ボイラーを設置することにより、石 油を使用せず燃料費の大幅なコストダウンが実現できる設備を設定する。 • 蒸気式の高温型乾燥機(柱用 容量 50m3、10 基)と中温型乾燥機(ラミナ・間 柱用 容量 100m3、8 基)を導入する(台数の根拠は P35 に記載)。 • 乾燥機に蒸気を送るボイラー規模については、必要な乾燥機のタイプ、数によ って変わるが、10 万m3規模の工場で今後の増産による乾燥機の増設を踏まえ ると 10 トン規模が必要である。 図表 V-5 蒸気式の人工乾燥施設 ⑤ 仕上げ加工施設 (a) 設備 • 修正挽き機とモルダーによる仕上げ加工を行う。 図表 V-6 仕上げ加工ライン(調整挽きラインとモルダー) (出所)大井製作所のHP

⑥ 品質管理施設 (a) 設備 • 含水率と強度(ヤング率)を自動的に測定できる施設(グレーディングマシー ン)を導入する。 • 含水率の測定は、全ての製品で実施し、含水率を印字して出荷する。 • 管柱は、全て強度測定を行い、強度基準を満たすもののみ出荷する。強度印字 については、納品先のニーズによる。 • ラミナは、全て強度測定したうえで、強度別に集成材加工施設に搬入する。 図表 V-7 グレーディングマシーン (出所)左:菊川鉄工所の HP、右:株式会社エーティーエーの HP ⑦ 集成材加工施設 (a) 設備 • 搬入されたラミナをクロスカットソーにより、節、欠点を取り除き、フィンガ ージョイントで縦継ぎし、定尺にカットした後モルダーで表面仕上げを行う。 その後糊付け、プレスによる積層圧縮を行い、プレーナーで仕上げして製品に する。 (b) 製品 集成材管柱 集成材間柱 図表 V-8 集成材管柱工場

選 別 機 バ ーカ ー 直材 曲材 直材 ライ ン 製 材 (ワンウェイ製材機) チッパーキャンター ツインソー 製 材 (曲がり製材機) チッパーキャンター カービングソー ギャングリッパー 曲材 ライ ン 柱 間柱 ラミナ 製品 グ レー デ ィ ング 加工 仕 上 げ 乾 燥 間柱 集成 材 工 場

(2)

施設設備計画(基本形)の構成 シミュレーションモデルの施設整備計画の基本形は、以下の通りとする。 図表 V-9 施設設備計画の基本ライン 図表 V-10 基本形での木材の流れイメージ 原木ヤード (選別機、皮剥機) 直材製材 ライン 曲材製材 ライン 人工乾燥 施設 集成材加工 施設 品質管理施設 仕上げ加工 グレーディング 製品倉庫 養生場所 管理棟VI. 採算性の検討

1.

シミュレーションの実施フロー

シミュレーションは、以下のフローで実施した。 図表 VI-1 シミュレーションフロー 県産木材供給センターの コンセプト 県産木材供給センター 基本形の検討 シミュレーションの実施と 採算性等の評価 県産木材供給センター 見直し形の検討 シミュレーションの実施と 採算性等の評価 第1回検討委員会 第2回検討委員会 第3回検討委員会2.

シミュレーションのねらい

シミュレーションを行うことで採算性を検証し、次の点を明らかにする。(1)

実現性と採算性の観点から県産木材供給センターが持つべき機能の検討 構成する工場要素を変え、採算性を検証することで県産木材供給センターが持つべ き要素を検討する。(2)

県産木材供給センターとして最適なライン構成の比較検証 事業化の実現性を高めるため、数パターンのライン構成について、比較検証を行う。(3)

一定の採算性を確保するために必要な原木取扱量や原木買取価格の把握 原木取扱量や原木買取価格を変動させながら試算を行い、県産木材供給センターの 最小で最適な事業規模や、森林所有者へのさらなる利益還元の可能性を探る。3.

シミュレーションにあたっての諸元

(1)

シミュレーションにあたっての諸元:原木量、設備費等 ① 原木の設定について シミュレーションにおける原木取扱量 10 万m3のうち、森林資源の構成状況や原木 の流通状況を踏まえ、取扱量のうちスギ 70%、ヒノキ 30%とし、また直材 40%、曲材 60% として設定した。 ② 製品歩留まり 他県の大規模製材工場や集成材工場、製材加工専門家のヒアリングを踏まえ、製品 歩留まりを下記のとおり設定した。 図表 VI-2 製品歩留まり 製材(直材) 製材(曲材) 集成加工 製品歩留まり 50%(49.6%) 38%(38.16%) 70% 原木→製材の歩留まり 62% 53% − 製材→乾燥・加工の歩留まり 80% 72% −③ 敷地面積及び建物面積について 前章で設定した施設整備計画をもとに、下記のとおり敷地及び建物面積を設定した。 図表 VI-3 敷地・建物面積 用途 面 積 根 拠 建物・設備 約 27,700m2 建物面積 設備設置面積 選別機・バーカー・ボイラー・乾燥機 2,400m2 (先進企業のヒアリング) 事務所棟 264m2(80 坪) 製材棟 直材・曲材製材ライン 1,800m2 品質管理棟 仕上げ加工施設・グレ ーディングマシーン 1,900m 2 製品倉庫 製品ストック用 3,500m2 集成材加工棟 集成材加工ライン 17,800m2 原木集積場 約 35,000m2 冬期間等出材が見込めない時期を勘案し、半月分の 原木ストックを見込み算出(先進企業ヒアリング) 半月分原木量 4,200m3÷原木集積量 1,200m3/ha (原木市場ヒアリング)=3.5ha 製材品養生スペース 約 10,200m2 製材後、乾燥・加工するまでの3ヶ月間の養生期間 をおき、加工歩留まりの向上とコストダウンを図る (先進企業のヒアリング) 製材後材積 57,000m3 /年×3/12 ヶ月÷ha あたり養生材積 14 千m3/ha 合計 約 72,900m2 通路等共有スペースを加え、 80,000m2(8.0ha)が必要

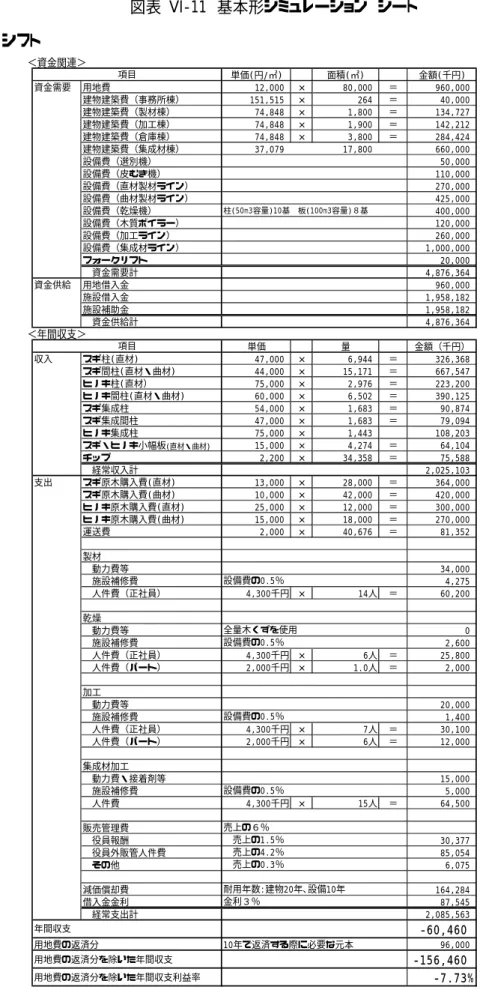

④ 工場設備費について 前章の施設整備計画において設定した仕様に基づく製材機械メーカーの見積もり 等により、施設整備費を下記のとおり設定した。 図表 VI-4 工場設備費 製材設備 選別機・バーカー 直材ライン 曲材ライン 乾燥設備* 品質管理設備 集成加工設備 160,000 千円 270,000 千円 425,000 千円 520,000 千円 280,000 千円 1,000,000 千円 *乾燥機の導入台数について • 乾燥する管柱、間柱・ラミナの製品量(ラフ) 原木区分 原木量 m3 製材歩留 製品の生産割合 製品量(ラフ)m3 管柱 50% 8,680 スギ直材 28,000 62% 間柱 40% 6,944 スギ曲材 42,000 53% 間柱・ラミナ − 22,260 29,204 管柱 50% 3,720 ヒノキ直材 12,000 62% 間柱 40% 2,976 ヒノキ曲材 18,000 53% 間柱・ラミナ − 9,540 12,516 • 乾燥機の性能と必要台数 乾燥機の種 類(容量) 対象製品 m 3 乾燥 日数 年間 回転数 投入 量 必要 台数 スギ 8,680 10 日 36 回転 40m3 7台 高温乾燥機 (50m3) 管柱 ヒノキ 3,720 8 日 45 回転 40m3 3台 スギ 29,204 5 日 73 回転 70m3 6台 中温乾燥機 (100m3) 間柱・ ラミナ ヒノキ 12,516 4 日 91 回転 70m3 2台 図表 VI-5 建物設備費 事務所棟 製材棟 品質管理棟 製品倉庫 集成材加工棟 40,000 千円 134,727 千円 142,212 千円 284,424 千円 660,000 千円

(2)

シミュレーションにあたっての諸元:原木・製品の目標価格 ① 原木の買い取り価格の設定について 県産木材供給センターが土場から直送によって買い取る原木価格は、調査検討結果を 踏まえ、市場価格で森林所有者に有利な価格として、以下のように設定する。 (a) スギ直材:13,000 円/m3 スギ直材(中目)の県内の市場価格は、平成 18 年 11 月現在で 10,000∼13,000 円/㎥ である。森林所有者への利益を優先し、直送で工場着価格で 13,000 円/㎥と設定する。 (b) スギ曲材:10,000 円/m3 スギ曲材の県内の市場価格は、平成 18 年 11 月現在で 7,000∼8,000 円/㎥である。関 西大手の合板工場は、低質材を工場着で 9,250 円/㎥で購入している状況ある。今後、国 産材の需要が高まること、競合が考えられることと、森林所有者への利益優先のため、直 送で工場着価格で 10,000 円/㎥と設定する。 スギ直材、曲材の工場着の平均価格 11,200 円/m3となり、土場から工場への直送体 制をとることで森林所有者へ再造林費用を含んだ利益の還元が可能となる。 図表 VI-6 スギ原木価格と素材生産費等 スギ工場着平均価格 A 素材生産費※1 B 再造林+保育経費 (補助金差し引き後)※2 C 利 益 A-B-C 11,200 円/m3 7,271 円/m3 2,803 円/m3 1,126 円/m3 ※1 素材生産経費 素材生産費:5,071 円/m3 +運搬費 2,200 円/m3 =7,271 円/m3 ※2 再造林+保育経費 再造林・保育経費:4,126 円/m3+作業道・作業路開設経費:1,896 円/m3 −再造林・保育補助金:2,805 円/m3 −作業道補助金:414 円/m3=2,803 円/m3 ※3 ヒノキについてはスギと比べ素材生産費が抑えられること、原木平均価格が高いことから、 スギより利益が期待できる。 (c) ヒノキ直材:25,000 円/m3 ヒノキ直材の県内の市場価格は、平成 18 年 11 月現在で 25,000∼28,000 円/㎥である。 より品質の高いヒノキ材は既存製材工場のニーズが高いため、並材に対応する価格として、25,000 円/㎥と設定する。 (d) ヒノキ曲材:15,000 円/m3 ヒノキ曲材の県内の市場価格は、平成 18 年 11 月現在で 15,000 円/㎥である。現段階 でヒノキの集成材用ラミナ原木として需要があるため、原木そのものが集まりにくい可能性 もあり、現状の市場価格 15,000 円/㎥と設定する。 ② 製品価格の設定について 県産木材供給センターで製造される製品価格については、調査結果を踏まえ、市場競 争力のある価格として、以下のように設定する。 (a) スギ管柱(KD、仕上げ):47,000 円/m3 スギの柱の価格は、ヒアリングや市況から競争力を持つ価格は、現在で 47,000 円/㎥で ある。スギの柱は、今後もこれまでと同様にコンスタントに売れていくと想定し、47,000 円/ ㎥と設定する。 (b) スギ間柱(KD、仕上げ):44,000 円/m3 スギの間柱の価格は、インタビューを行ったスギの間柱を製造している業者は 45,000 円 /㎥(平成 18 年 9 月現在)、また、2等品は 40,000 円/㎥で販売している状況があり、間柱 全体としては 44,000 円/㎥と設定した。 (c) スギラミナ(KD、ラフ):32,000 円/m3 ホワイトウッドのラミナ(KD)は、日刊木材新聞によると平成 18 年 9 月現在で 42,000 円/ ㎥(KD、仕上げ)である。県内の業者へのインタビューによると集成材工場が購入するラミ ナは KD、ラフであるため、価格は 38,000∼39,000 円/㎥程度とのことである。これらのラミ ナは、ラミナグレードという等級付けで、集成材メーカーとして欠点除去作業は必要でなく 張り合わせる作業だけで済んでいる。 スギでラミナを挽いた場合、ホワイトウッドのラミナグレードと比較すると、節等の欠点除去 作業、それによるフィンガージョイント作業等が発生すると考えられ、その分のコストが約 8,000 円/㎥発生する。そのため、単純に考えると集成材メーカーは、スギのラミナをホワイ トウッドより 8,000 円/㎥安く購入せねばならないことになり、30,000∼31,000 円/㎥が相場 だと考えられる。大手ラミナ製造メーカーのインタビューでは、スギのラミナがラフ、グリーン 状態で 21,000∼24,000 円/㎥であるということからも、30,000 円/㎥は相場であると思われ る。 県産木材供給センターで製造するラミナ(KD)に関しては、今後のラミナ需要の増加を 見込んで、32,000 円/㎥と設定する。

(d) ヒノキ管柱(KD、仕上げ):75,000 円/m3 スギの柱の価格は、市況やヒアリングから現在で 75,000 円/㎥である。スギの柱は、今後 もこれまでと同様にコンスタントに売れていくと想定し、75,000 円/㎥と設定する。 (e) ヒノキ間柱(KD、仕上げ):60,000 円/m3 ヒノキの間柱は、市場に多く流通している製品ではない。そのため、価格に関しては、大 手製材工場のインタビュー結果を踏まえ、60,000 円/㎥に設定した。 (f) ヒノキラミナ(KD、ラフ):46,000 円/m3 ヒノキのラミナは、一般的な市場価格は取れないため、大手製材業者のインタビュー結 果を基にして、46,000 円/㎥と設定した。 (g) スギ・ヒノキ小幅板:15,000 円/m3 専門家へのインタビュー結果を元に、15,000 円/㎥に設定した。 (h) スギ集成材管柱:54,000 円/m3 スギ集成材管柱の価格は、日刊木材新聞によると平成 18 年8月 31 日現在で 1,800 円/ 本(54,000 円/㎥)である。今後も集成材管柱の価格は上昇傾向であるが、少なくともこの 価格で売ることが出来るとして 54,000 円/㎥と設定した。 (i) スギ集成材間柱:47,000 円/m3 スギ集成材間柱は、無垢の間柱に加えフィンガージョイントの経費がかかるが、ホワイト ウッド間柱 46,000 円/㎥に対抗できる価格とするため、47,000 円/㎥と設定した。 (j) ヒノキ集成材管柱:75,000 円/m3 ヒノキ集成材管柱の価格は、市場が形成されておらず、価格の相場がないが、無垢のヒ ノキ柱材(KD)の価格を勘案して 75,000 円/㎥と設定した。 (k) チップ:2,200 円/m3 チップ価格は、県内のパルプ業者の現在のチップ買取価格を元に 2,200 円/㎥と設定し た。

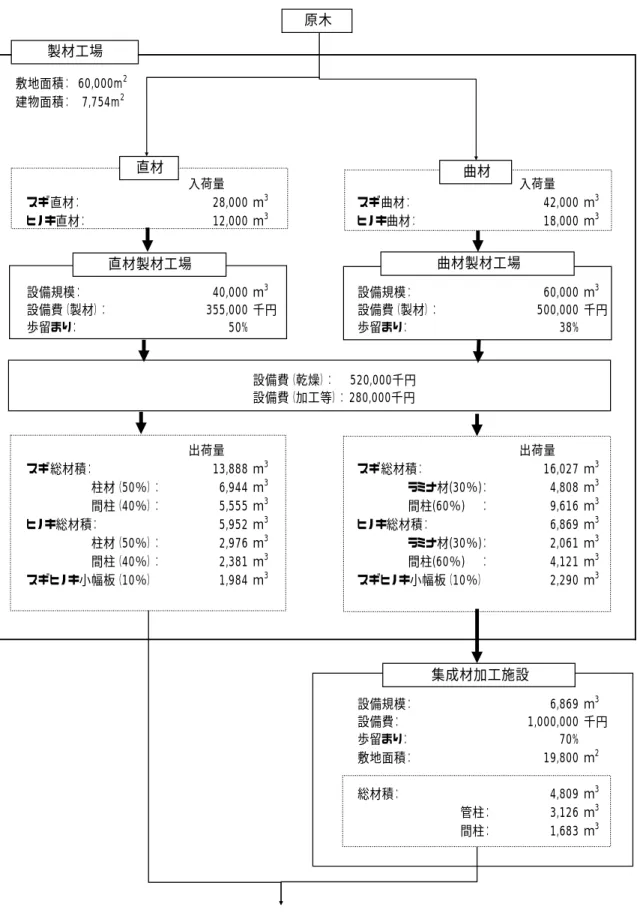

図表 VI-7 原木から製品へのフロー 入荷量 入荷量 スギ直材: 28,000 m3 スギ曲材: 42,000 m3 ヒノキ直材: 12,000 m3 ヒノキ曲材: 18,000 m3 設備規模: 40,000 m3 設備規模: 60,000 m3 設備費(製材): 355,000 千円 設備費(製材): 500,000 千円 歩留まり: 50% 歩留まり: 38% 設備費(乾燥): 520,000千円 設備費(加工等): 280,000千円 出荷量 出荷量 スギ総材積: 13,888 m3 スギ総材積: 16,027 m3 柱材(50%): 6,944 m3 ラミナ材(30%): 4,808 m3 間柱(40%): 5,555 m3 間柱(60%) : 9,616 m3 ヒノキ総材積: 5,952 m3 ヒノキ総材積: 6,869 m3 柱材(50%): 2,976 m3 ラミナ材(30%): 2,061 m3 間柱(40%): 2,381 m3 間柱(60%) : 4,121 m3 スギヒノキ小幅板(10%) 1,984 m3 スギヒノキ小幅板(10%) 2,290 m3 設備規模: 6,869 m3 設備費: 1,000,000 千円 歩留まり: 70% 敷地面積: 19,800 m2 総材積: 4,809 m3 管柱: 3,126 m3 間柱: 1,683 m3 敷地面積: 60,000m2 建物面積: 7,754m2 集成材加工施設 曲材製材工場 直材製材工場 原木 直材 曲材 製材工場

選 別 機 バ ーカー 直材 曲材 直材 ライ ン 製 材 (ワンウェイ製材機) チッパーキャンター ツインソー 製 材 (曲がり製材機) チッパーキャンター カービングソー ギャングリッパー 曲材 ライ ン 柱 間柱 ラミナ 製品 グ レー デ ィ ング 加工 仕 上 げ 乾 燥 間柱 集成 材 工 場

4.

施設整備計画(基本形)のシミュレーション結果

(1)

基本形の機能構成 基本形について、シフト数を変化させながら採算性を検証した。 図表 VI-8 基本形ラインシミュレーション *補助率は50%(国庫) (設備費のみで用地費は補助無し。補助残は借入金で対応) *用地費は事業体が 12,000 円/m2で購入 シフト数 原木取扱量 用地費 (面積ha) 設備費 人員 ① 1シフト 10 万m 3 (直材4万 m3 曲材6万 m3) 960 百万円 (8.0ha) 3,916 百万円 49 名 ② (参考)2シフト 20 万m 3 (直材8万 m3 曲材12万 m3) 1,632 百万円 (13.6ha) 4,771 百万円 98 名 ③ (参考)3シフト 30 万m 3 (直材12万 m3 曲材18万 m3) 2,304 百万円 (19.2ha) 5,625 百万円 147 名(2)

シミュレーションの結果 基本形における年間収支(用地費の返済分を除く)及びその利益率のシミュレーシ ョン結果を以下に示す。 年間 10 万m3の原木を1シフトで加工した場合は、年間1億円以上の赤字が見込ま れる。参考として、2シフト、3シフトでシミュレーションを実施したところ、3シ フト 30 万m3でようやく採算ベースにのることが示された。 図表 VI-9 基本形シミュレーション結果概要(補助率50%) 基本形 1シフト (参考)2シフト (参考)3シフト 設定原木量 10万m3 直材 4 万m3 曲材 6 万m3 20万m3 直材 8 万m3 曲材 12 万m3 30万m3 直材 12 万m3 曲材 18 万m3 年間収支 -156,460 千円 -33,654 千円 83,442 千円 利益率 −7.73% −0.83% 1.37%図表 VI-10 基本形シミュレーションシート(概要) 1シフト(10万m3) (参考)2シフト(20万m3) (参考)3シフト(30万m3) 柱材販売 549,568 1,099,136 1,648,704 間柱販売 1,057,672 2,115,288 3,172,932 集成材販売 278,171 556,416 834,624 小幅板販売 64,104 128,208 192,312 チップ・オガ粉販売 75,588 151,177 226,765 収入計 2,025,103 4,050,225 6,075,337 原木購入費 1,354,000 2,708,000 4,062,000 製材費 98,475 197,450 296,925 人件費 60,200 120,400 180,600 動力費・施設補修等 38,275 77,050 116,325 乾燥費 30,400 66,000 106,800 人件費 27,800 55,600 83,400 動力費・施設補修等 2,600 10,400 23,400 品質管理費 63,500 127,000 190,500 人件費 42,100 84,200 126,300 動力費・施設補修等 21,400 42,800 64,200 集成加工費 84,500 169,000 253,500 人件費 64,500 129,000 193,500 動力費・施設補修等 20,000 40,000 60,000 販売管理費 121,506 170,109 218,711 減価償却費 164,284 199,895 235,505 製品運送費 81,352 162,704 244,056 借入金金利 87,545 120,522 153,498 用地費元金返済 96,000 163,200 230,400 支出計 2,181,563 4,083,879 5,991,896 -156,460 -33,654 83,442 -7.73% -0.83% 1.37%

用地費 (面積8.0ha)960百万円 (面積13.6ha)1,632百万円 (面積19.2ha)2,304百万円

設備費 3,916百万円 4,771百万円 5,625百万円 補助率 工場人員 49名 98名 147名 ※販売管理費は、役員報酬、販売管理にかかる人件費、広告宣伝費等として設定 減価償却費は、建物建設費・設備費のうち、補助金を受けていない部分について定額法により算出 収益率 条件 設備費1/2(国庫) (設備費のみ、用地費は補助無し、補助残は借入金で対応 項 目 収入 支出 年間収支