会計システム論の論理統合

‑ 会計システムの一般理論を目指 して‑

上 野 清 貴

Abstract

Thepurposeofthispaperistounifylogicallyvariousaccountingsystemtheoriesadvocat‑ edsofarandbuildageneraltheoryoftheaccountingsystem.Allaccountingsystemsconsistof themeasurementunitandvaluationbasiswhicharethemeasurementelementofaccounting.By combiningthem,eachaccountingsystem isformedandmanytypesofaccountingsystem and manytypesofincomearedrawnbasedonit.Thegeneralconceptofavaluationbasisisfairvalue, andthatconcretestandardispresentvalueandistherealoptionvalueintowhichthispresent valuewasdevelopedfurther.Theaccountingsystemasageneraltheoryisfairvalueaccounting, itistheaccountingwhichappliestherealoptionvalueasavaluationbasisandaearnlngpower unitasameasurementunit,andtheincomecalculatedinitarefairvalueincome.Thefairvalue accountingistheearnlngpowerpresentValueaccountinglnabroadsense,andtheincomecon‑

ceptinitisearnlngpowereconomicincome・

Keywords:accountingsystem,fairvalueaccounting,realoptionvalue,earnlngpowerunit,earn‑

1ngpowerpresentValueaccounting

Ⅰ はじめに

本稿は, これまで提唱されて きた様 々な会 計システム論 を論理的に統合 し,会計システ ムの一般理論の構築 を試 みることを 目的 とし ている。

これ まで提 唱 されて きた会 計 シ ス テム に は,伝統的な取得原価会計のほかに,購入時 価会計,売却時価会計,現在価値会計な どの 広い意味での時価会計があ り,近年 では,フ リー ・キ ャッシ ュ ・フ ロー会計 ,EVA (経 済付加価値)会計, リアル ・オプシ ョン会計 な どがある。 また,個別的な会計 として金融 商品会計や無形資産会計な どが近年重要 とな り, これ らの会計 は一般 に公正価値会計 とし

て総称 され,提唱されてい る。

これ らの会計システムにはそれぞれ論拠 が あ り,個 々に考察 した場合それな りの存在理 由があるが,1つの会計システム として全体 的に考 えた場合,それ らのいずれ もが一般論 としての会計システム とはな りえない。それ らはいずれ も個別理論 であ り,全体的に統合 された理論 ではないか らである。理論 が全体 的に統合 されない限 り,会計システム論 はい つまでた って も個別理論で終わ っていまい, 会計 を一般的に説 明す るこ とがで きない。

本稿は,かかる問題意識の もとに,会計シ ステム論 を一般理論 として説 明 しようとす る ものであ る。その場合の鍵概念 として,近年 の時価会計 にお いて一般概 念 とな りつつあ

る,「公正価値」が重要であ るように思われ る。 しかし,現在 いわれている公正価値は混 合概念であ り, これを純化 しなければ,一般 理論は構築で きない。 したがって,本稿の重 要な論点の1つは,公正価値概念を論理的に 統合 された純粋な概念 として説明することに ある。

これ らの 目的を達成 し,問題 を解決するた めに,本稿は以下の ことを論 じる。

(1) あ らゆる会計システムは会計の測定要 素である測定単位 と評価基準か らな り, それ らを組み合わせ ることによって各会 計 シス テムが成立 す る こ とを明 らかに し,それに基づいて会計システムの諸類 型および利益の諸類型を導 き出す。

(2)評価基準 の一般概 念 は公正価値 であ り,その具体的な基準は現在価値である ことを明 らかにし,さらに, この現在価 値 を発展 させた ところの リアル ・オプシ

ョン価値であることを解明する。

(3)一般理論 としての会計システムは公正 価値会計であ り, これは評価基準 として リアル ・オプシ ョン価値 における公正価 値 を適用 し,測定単位 として貨幣収益力 単位 を適用する会計であ り,そ こにおい て算定 される利益は公正価値利益である ことを明 らかにする。 さらに, この公正 価値利益を算定するには全体アプローチ と個別アプローチ とい う2つの方法があ り,両者の接点がのれん (自己創設のれ ん)であることを解明する。

(4)公正価値会計における財務諸表の作成 を具体的な計算例で行い,公正価値利益 を具体的に算定 し,さらにかかる利益計 算が正 しいか どうかを検証する。

(5)以上の検討 を踏 まえて,最後 に,会計 システムの一般理論 を確認する。

牡 会計の測定要素

これまで しば しば述べて きたように,会計 システムの測定要素 には,測定単位 と評価基 準 とがあ り, これ らを組み合わせることによ

って会計システムが構成 されることになる。

そこで,会計システム論 を論理統合 し,会計 システムの一般理論の構築に向けて,まずこ れ らを要約す る形式で改めて説明することか

ら始めることにする。

1 測定単位

測定単位 とは,資産を測定するための基準 単位であ り,それは貨幣単位 (わが国の場合,

1円)で表 される。資産は この貨幣単位の量 とその資産 との関係づげによって測定 される ことになる。 この ように,測定単位は資産の 測定 に際 して貨幣単位量 と結合 される基準単 位であるが, この基準単位である貨幣単位は 必ず しも 1つではな く,次の ように大 き く4 つに分けることがで きる。

(1) 名 目貨幣単位 (2)一般購買力単位 (3)個別購買力単位 (4)貨幣収益力単位

名 目貨幣単位は,一般物価の変動,個別物 価の変動,ない しは貨幣収益力の変化を考慮 しない測定単位であ り,その時 々の基準単位 を修正 しない ものであ る 一般購 買力単位 は,一般物価の変動 を考慮 した測定単位であ り,一般物価指数の変動 に応 じて基準単位を 修正 してい くものである。 この一般購買力単 位は,資産 を測定する場合に,各測定値 を同 一の一般物価水準に統一 し,一般物価水準に 関 して比較可能 にするために用い られる。

個別購買力単位は,個別物価の変動を考慮 した測定単位であ り,個別物価指数の変動に 合わせて基準単位を修正 してい くものである。

3

この個別購買力単位は,資産の各測定値 を同 一の個別物価水準で統一 し,個別物価水準に 関 して比較可能にすることを 目的 として用い られる。貨幣収益力単位は,企業の収益力な い し貨幣収益力を考慮 した測定単位であ り, 貨幣収益力の変化 に応 じて測定単位 を修正 し てい くものである。 この貨幣収益力単位は, 資産の各測定値 を同一q)貨幣収益力水準で統 一 し,貨幣収益力水準 に関 して比較可能にす るために用い られる。

2 評価基準

評価基準 とは,測定単位によって関係づけ られ る資産 の基準 とな る測定値 の こ とであ り,測定単位 た る基準単位 を1とした場合の 貨幣単位量の ことである。 この評価基準は, その資産を取引する, もしくは取引 した仮定 の相違 によって次の4つに大別することがで

きる。

(1)取得原価 (2)購入時価 (3)売却時価 (4) 現在価値

取得原価は,ある資産 を購入するために, 過去 に支払われた貨幣単位量である。購入時 価は,ある資産 をいま購入するとするな らば, 支払わなければな らない貨幣単位量である。

売却時価は,ある資産 をいま売却する とする な らば,受け取 るであろう貨幣単位量である。

現在価値 は,ある資産 を将来売却する とする と,受け取 るであろう貨幣単位量をある割引 率で現在 に割 り引いた ものである。

3 会計 システムの諸類型

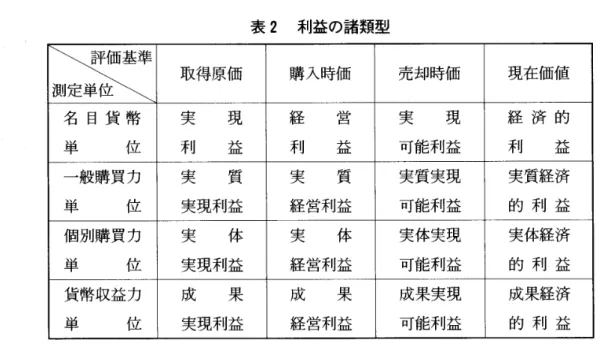

各会計システムは, これ らの評価基準たる 取得原価,購入時価,売却時価,お よび現在 価値と,測定単位たる名 目貨幣単位,一般購 買力単位,個別購買力単位,および貨幣収益 力単位を組み合わせ ることによって,類型的 に導 き出されることになる。いま, これを行 った結果を‑表 にま とめ,各会計システムに 名称 を付す と,表 1の ようになる。

そ して, これ らの各会計システムにおいて 算定 される利益 に名称 を付す と,表2の よう

になる。

表 1 会計システムの諸類型

評 価 基 準

測 定 単 位 取得原価 購入時価 売却時価 現在価値

名 目 貨 幣 取得原価 購入時価 売却時価 現在価値

単 位 会 計 会 計 会 計 会 計

一般購買力 実質取得 実質購入 実質売却 実質現在

単 位 原価会計 時価会計 時価会計 価値会計

個別購買力 実体取得 実体購入 実体売却 実体現在

単 位 原価会計 時価会計 時価会計 価値会計

貨幣収益力 成果取得 成果購入 成果売却 成果現在

表2 利益の諸類型

評 価 基 準

測 定 単 位

取得原価 購入時価 売却時価 現在価値名 目 貨 幣 実 現 経 営 実 現 経 済 的

単 位 利 益 利 益 可能利益 利 益

一般購買力 実 質 実 質 実質実現 実質経済

単 位 実現利益 経常利益 可能利益 的 .利 益

個別購買力 実 体 実 体 実体実現 実体経済

貨幣収益力 成 果 成 果 成果実現 成果経済

単 位 実現利益 経営利益 可能利益 的 利 益

4 測定単位 と評価基準の機能

これ らの測定単位 お よび評価基準 は さ ら に,会計システムにおいてそれぞれ別 々の役 割ないし機能を有 している。まず,測定単位 の機能は次の ようである。

(1) 測定単位は全体利益 を決定する機能を 有 している。

(2)測定単位は資本の規定機能 と資本維持 機能を有 している。

適用 された測定単位 と評価基準によって期 間利益はそれぞれ異なるけれ ども,全体利益 は適用 された評価基準 に関わ りな く,各 々の 測定単位の もとで一定 となる。 これは,全体 利益は測定単位 によって決定 され,全体利益 の算定 と測定単位 との間で同質性があること を意味 している。言い換 えれば,全体利益計 算か ら,適用 された測定単位が推論で きるの である。 この ことか ら,測定単位は全体利益 を決定する機能を有 しているとい うことがで きる。

さらに,各測定単位は全体利益を決定する けれ ども,その全体利益の額は適用 される測 定単位 によって異なる。 これは,名 目貨幣単 位 に基づ く全体利益 と他の各測定単位 に基づ

く全体利益 との差額が企業内に留保 されてい ることを意味 してお り,その分だけ資本が修 正 されていることを意味 している。 この よう にして修正 された資本が維持すべ き資本 とな り,名 目貨幣単位の場合 も含めて,それぞれ の資本が維持 される。 これは,測定単位が資 本を規定 しているか らにはかな らず, これに よって資本維持の遂行を可能にしているから にはかな らない。 この意味で,測定単位は資 本の規定機能 と資本維持機能を有 していると いうことになる。

次に,評価基準の機能は次の ようである。

(1)評価基準は全体利益を特定の期間に配 分する機能を有 している。

(2)評価基準は利益認識の時期を決定する 機能を有 している。

同じ測定単位の適用によって全体利益が一 致するにもかかわ らず,異なった評価基準を 採用することによって期間利益が相違 して く る。 これは,評価基準が利益を報告する期間 を変更させていることを意味 している。すな わち,評価基準が一定の全体利益を特定の期 間に配分 しているのである。 この ことか ら, 評価基準は全体利益を特定の期間に配分する

5

機能を有 しているとい うことがで きる。

さらに, これを別の観点か ら見 ると,評価 基準 の相違 に よって期 間利益 が相違 す るの は,その評価基準 自体が資産,負債,資本, 収益,および費用の測定値 を決定する基準で あるのみな らず,収益お よび費用の認識基準 にもなってい るか らにはかな らない。すなわ ち,評価基準は利益認識の時期を決定 してい るのである。 この意味で,評価基準は利益認 識の時期 を決定する機能 を有 している とい う

ことになる。

Ⅲ 公正価値

既述の ように,資産の評価基準 として取得 原価,購入時価,売却時価および現在価値 が あるが,近年,資産の評価基準の一般概念 と して 「公正価値」が提唱され,定着 しつつあ る。しか し,その具体的な内容を見てみると, それは購入時価,売却時価および現在価値の 混合概念であ り,1つの思考の もとに統一 さ れた概念ではないように思われる。

会計システム論 を一般理論 として説 明しよ うとする場合, この公正価値概念を一意的に 説明してお く必要がある。そ うでなければ, 会計システム論の論理統合は不可能 となるか らである。そ こで,公正価値概念を論理的に 統合 された純粋 な概 念 として説 明す る こ と が,本節の 目的である。

1 公正価値概念

ス ミス ‑パールによれば,公正価値 には2 つの定義がある。第 1の定義では,公正価値 は資産の交換 とい う概念を具体化 した もので あ り,資産の交換条件を表 した ものである。

したがって,それ らの条件が変われば,公正 価値 も変わることになる。公正価値は,次の 状況の もとで資産が取引 される ときの金額で

ある (SmithandParr[2000]pp.155‑156)0 (1)取引の当事者は,貨幣で資産 を交換す

る 目的で集 まる (評価は貨幣によって行 われる)0

(2)取引は,購入 したい と考 える者 と販売 したい と考 える者 との間でなされ,両者 は交換する意思をもっている。

(3)取引は強制 されるものではない。両者 とも,相手 もしくは状況によって取引を 強制 されるものではない。

(4)両者 とも関連する事実についてすべて 熟知 している。両者 とも,取引 されるも のの内容,資産の状態,歴史,可能な利 用方法,負債な どについて十分な知識 を 有 している。

(5)両者は平等であ り,取引は両者 に とっ て公平 に行われる。

公正価値の第2の定義は,公正価値 は,保 有することによって将来得 ることので きる経 済的便益の現在価値 に等 しい とい うものであ る。 これは,近年公正価値概念に とって きわ めて重要な もの となってお り,実際の評価の 過程で も,有用な指針 となっている。

公正価値 に関するこれ ら2つの定義は,莱 国財務会計基準審議会 (FASB)の考 えにも 合致 しているように思われ る。FASBでは, 資産 (または負債)の公正価値は,独立 した 当事者間による競売または清算による処分以 外の現在の取引において,資産 (または負債) の購入 (または負担)または売却 (または弁 済)を行 う場合のその価額 (FASB [2000] glossaryofterms)と定義 されている。 これ は市場価格 を意味 してお り,具体的には購入 時価および売却時価 にはかな らない。

ただ, これは,資産 もし くは負債 に対する 価格を市場で入手することがで きる場合に限 られる。 この場合には,現在価値 による測定 を行 う必要がな く,市場 における現在価値 に

対する評価が,その ような価格の中にすでに 織 り込 まれているか らである。すなわち, こ の場合 には,購入時価お よび売却時価の市場 価格 と現在価値が一致す るので,現在価値で 評価する必要がないのである。

しか し,客観的な価格を入手することがで きない場合には,価格をい くらに見積 もるか を決めるうえで,現在価値 による測定が利用 可能な最適方法である (FASB [2000]par.

68)。 この場合 には,市場価格 を利用す るこ とはで きず,現在価値 が唯一の利用可能な評 価基準 となるか らである。すなわち, この場 令,現在価値が唯一の公正価値 となるのであ

る。

この ように見て くると,公正価値 ひいては 評価基準の一般概念が現在価値であ り,購入 時価 および売却時価は特殊概念であることが 明 らか となる。資産 もし くは負債の市場価格 が存在する場合にも存在 しない場合にも,現 在価値が評価基準 として共通に適用 されるか らである。市場価格が存在 しない場合は もち ろんの こと,市場価格が存在する場合には, 購入時価 もしくは売却時価 に現在価値が内在

しているのである1)0

2 リアル ・オプシ ョン価値

この ように,評価基準の一般概念は公正価 値であ り,その具体的な基準は現在価値であ るといえるのであるが,残念なが ら, この現 在価値 はある問題点を有 している。それは, 現在価値では資産 が本来備 えている可能性を 捕捉することが難 しく,柔軟かつ弾力的で, より現実の経営状況に即 した評価基準ではな い とい うことである。

現在価値は,現実に投資意思決定および企 業価値評価 の領域 において 「割引キ ャッシ ュ ・フロー」 (DCF)として使用 されている が, この評価方法では,資産や投資機会が本

来備 えてい る可能性 を捕捉 す る こ とは難 し い。 とい うのは, この方法では,最初の意思 決定時点において投資を行 うか行わないかの 択一的な決定が行われ,プロジ ェク トが進行 してい く過程で不確実性のある側面が確実 と なった時点で経営者が投資の方向を変更する とい う,経営上の柔軟性を考慮 しないか らで ある。

つま り,確率が支配する世界において,現 在価値の ような決定論的モデルを使 うと,特 定のプロジ ェク トの価値がはなはだ し く過小 評価 されて しまう恐れがあるのである。決定 論的な現在価値モデルでは,特定のプロジェ

ク トの価値 を変 えるような経営条件の変動な どは起 こり得ない とい うことになる。しかし, 実際の経営環境は きわめて流動的であ り,条 件の変化 に応 じて経営者が適切な変更を加え ることがで きる柔軟性は,それ 自体が価値を もつのであ る (Mum [2002]pp.57‑58:罪 訳90‑91頁)0

そ して, この ような現在価値の もつ問題点 を超克す るもの として登場 したのが,「リア ル ・オプシ ョン価値」である。 これは,経営 者 が戦略的 かつ柔軟 なオプシ ョン を作 り出 し,行使 し,放棄する権利をもってお り,そ の ことが,資産ない しプロジ ェク トに付加価 値 をもた らす1つの要因 となっていることを 考慮 に入れた ものである。

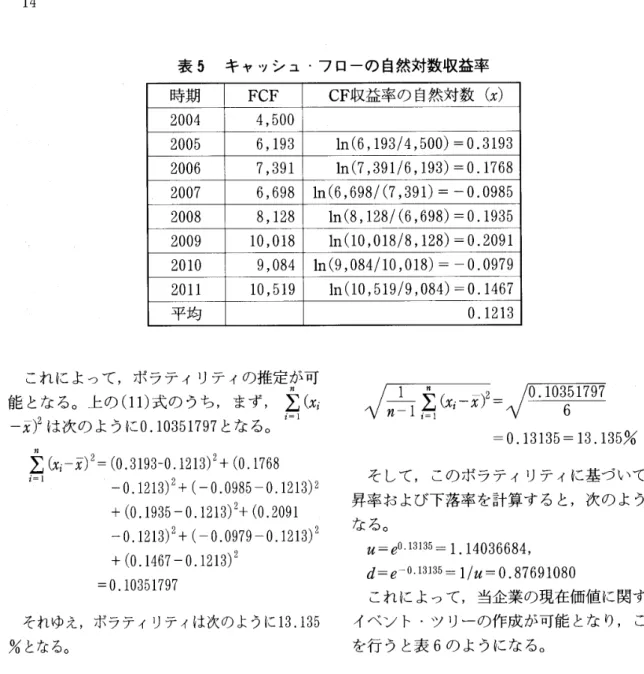

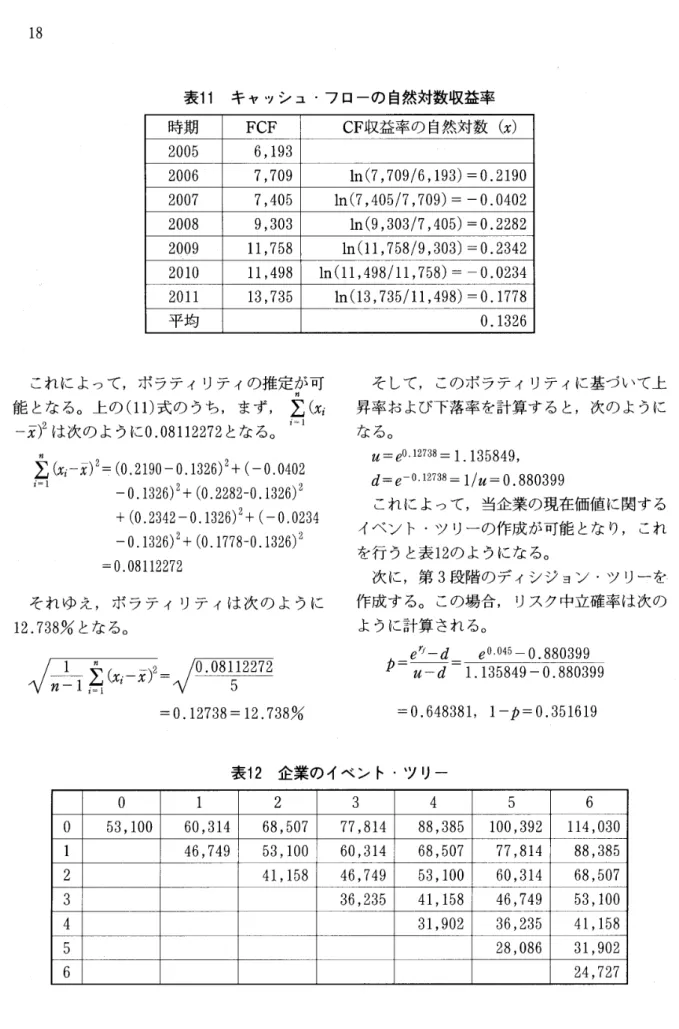

リアル ・オプシ ョン価値 を計算する方法に は大 き く分けてブラック‑シ ョールズ ・モデ ル と二項モデル とがあるが, ここでは主 とし て二項モデルを説明する2)。二項モデル とは, 企業活動 において,好調時の原資産の現在価 値 (現在価値の上昇) と不調時の現在価値

(現在価値 の下落) とい う2つのシナ リオを 予測 し,それに基づいて リアル ・オプシ ョン 価値 を計算するものである。

二項モデルの場合,評価対象の リアル ・オ

7

ブシ ョン ・モデルが どの ような もa)であって も,それ らは次の ような基本的要素を有 して いる。

入力:S,X,6,T,rf,b u‑eoJ5i,d‑e‑0両=1/u

♪=e(rf‑b)(Bt)‑d u‑d

基本的な入力は,原資産の現在価値 (S), オプシ ョンの実行費用の現在価値 (行使価格) (X),原資産のフ リー ・キ ャッシ ュ ・フロー 収益率の 自然対数ボラティリテ ィ (資産価値 の変動)(a),有効期間 (満期)までの年数 (T), リスクフ リー ・レー ト (rf)および配 当率 (b)であ る。 これに加 えて,二項モデ ルでは,2つの計算値,すなわち上昇率 と下 落率の因数 (uとd) お よび リス ク中立確率

(p)が必要 になる。

上の式に見 るように,上昇率は,キ ャッシ ュ ・フロー ・ボラテ ィリテ ィに期間 (∂t)q) 平方根を乗 じた ものの指数関数である。期間 は,各ステップ間の期間である。 リスク中立 確率は, リスクフ リー ・レー トと配当の差 に 期間を乗 じた指数関数か ら下落率を控除 した 値 と,上昇率 と下落率の差 との比率である。

二項モデルによりリアル ・オプシ ョン価値 を具体的に計算する場合,それは次の3段階 のプロセスで行 われ る (CopelandandAn‑

tikarov [2003]p.220:邦訳222頁)0

(1)現在価値モデルにより,柔軟性 を考慮 しないベース ・ケースの現在価値 を計算 す る。

(2) イベン ト ・ツ リーを用いて,不確実性 をモデル化する。

(3)経営上の柔軟性を特定 ・反映 させ,デ ィシジ ョン ・ツ リーを作 る。

第 1段階の現在価値計算は周知の ものであ り,原資産の将来フ リー ・キ ャッシ ュ ・フ

ローをある割引率で現在に割 り引いた価値で ある。 この場合の割引率には,通常,加重平 均資本 コス ト (W ACC)が用 い られ る。 こ れによって算定 される価値 が,従来の現在価 値である。

第2段階のイベン ト ・ツ リーの作成は, こ の現在価値 を基礎 として,原資産のボラテ ィ リテ ィに基づいて,好調時の現在価値 と不調 時の現在価値 とい う2つのシナ リオを予測 し て行われる。例 えば,原資産の時点 0におけ る現在価値 が4,255であ る とす る。ボラテ ィ リテ ィが34.87%であ る とす る と,現在価値 の上昇率 は1.417224 (‑ β0・3487) とな り,下 落率 は0.705605 (‑ e‑0・3487) とな るO その 結果 ,時点 1におけ る好調 時の現在価値 は 6,030 (‑4,255×1.417224)とな り,不調時 の現在価値は3,002 (‑4,255×0.705605)と なる。 したがって, この場合の イベン ト ・ツ

リーは図1の ようにな る。

時点 0 時点1、

図1 イベ ン ト・ツ リー

第 3段階の デ ィシジ ョン ・ツ リーの作成 は, この イベン ト ・ツ リー と原資産の原初投 資額 , リスク中立確率および リスクフ リー ・

レー トを用いて行われる。そ して この場合, リアル ・オプシ ョン価値の計算は,時点 0に おける原資産の現在価値 と原初投資額 (行使 価格) との差額と,時点 1における好調時の オプシ ョン価値 と不調時のオプシ ョン価値 に それぞれ リスク中立確率 お よび (1‑リスク 中立確率) を乗 じて加算 した値 を リス クフ リー ・レー トで割 り引いた値の うち,いずれ か高い額 として行われる。いま, これを式で 示す と,次の ようになる。

リアル ・オプシ ョン価値

‑Max[(S‑X),(PCu+(卜P)Cd)erf](3) 例 えば,上記の例 において,原初投資額が 4,500, リスク中立確率が0.478378, リス ク フ リー ・レー トが4.5%であるとするな らば, 時点0における原資産の現在価値 と原初投資 額 との差額 は, ‑245(‑4,255‑4,500)と なる。そ して,時点 1における好調時のオプ シ ョン価値は1,530(‑Max[(6,030‑4500), 0])とな り,不調時のオプシ ョン価値 は0

(‑Max[(3,002‑4500),0])とな る。 そ こ で,時点 0におけるこのオプシ ョン価値は700 (‑(0.478378(1,530)+(1‑0.478378)(0)) e‑o・045) となる。その結果,時点 0におけ る

リアル ・オプシ ョン価値 は‑245と700のいず れか大 きい方,すなわち700とな る。 したが って, この場合のデ ィシジ ョン ・ツ リーは図 2の ようになる。そ して,原資産の価値評価 は4,955(‑4,255+700)となる3)0

時点 0 時点 1

700 < 1'53: 図2 デ ィシジ ョン ・ツ リー

以上 によって明 らかな ように, リアル ・オ プシ ョン価値は現在価値 を出発点 とし,資産 を弾力的に評価するためにボラティリテ ィを 計算要素 に入れる。ボラテ ィリティが大 きい ほ ど資産価値の変動は大 き く,逆 にボラテ ィ リティが小 さいほ ど資産価値の変動は小さ く なる。さらに,ボラティリテ ィがゼ ロの場合, 資産価値の変動 もゼ ロ となる。 このボラテ ィ

リテ ィがゼ ロの状態,すなわち資産価値の変 動がゼ ロの状態が現在価値 にはかな らない。

したがって,現在価値 はボラテ ィリテ ィを考 慮 しない リアル ・オプシ ョン価値であるとい

うことがで きる。

この ように見 て くる と,現在価値 は リア ル ・オプシ ョン価値の特殊形態であ り,資産 評価 に関 して, リアル ・オプシ ョン価値 が一 般形態であることが明 らか となる。 したがっ て,公正価値の一般概念は,現在価値 に代わ って, これを発展 させた ところの リアル ・オ プシ ョン価値であるとい うことがで きるので ある。

Ⅳ 公正価値利益

前節において,資産の評価基準の一般概念 は公正価値であ り,その具体的な基準は リア ル ・オプシ ョン価値であることを明 らかにし た。かかる公正価値概念を用いた会計システ ムを 「公正価値会計」 と命名する と, この公 正価値会計が会計システムの一般形態である とい うことがで き,そ こにおける資産の評価 基準が現在価値 を発展 させた リアル ・オプシ

ョン価値であるとい うことがで きる。

しか し, これによって会計システムの一般 理論の構築が終わったわけではない。会計シ ステムは会計の測定要素である測定単位 と評 価基準か らな り,それ らを組み合わせ ること によって成立す ることか らすれば,さらに, 残 された もう 1つの測定要素である測定単位 の一般形態を探求 しなければな らない。 した がって, これが本節の最初の課題である。そ して,第2の課題は,会計システムの一般形 態たる公正価値会計において算定 される 「公 正価値利益」の利益概念を解明することであ る。

1 測定単位 としての貨幣収益力単位 測定単位の一般形態を解明しようとする場 令,参考 とな るのがEVA (経済付加価値) 会計であ る。EVAは株主 を重視す ることに よる株主価値創造 および企業価値創造の尺度

9

であ る4).株主が企業 に投資す るのは,企業 が彼 らの期待する収益率を上回る利益 を稼得 することを予測するか らである。株主的観点 か らすれば,彼 らの期待収益率を超 える利益 のみが真の利益であ り,それを下回る利益は 利益ではない ということになる。 この株主の 期待収益率は 「株主資本 コス ト (率)」 と呼 ばれ る。

しか し,投下資本に対する資本 コス トとい う観点か らする と,株主資本 コス トのみが資 本 コス トではない。債権者 も企業 に投資する からである。そ して,債権者が企業 に投資す るのは,やは り,企業が彼 らの期待する利子 率を上回る利益 を稼得す ることを予測するか らである。 この債権者の投資は企業の側か ら 見れば負債 になるので, この利子率は 「負債

コス ト (率)」 と呼ばれる。

企業全体の資本 コス トはこれ らの株主資本 コス トと負債 コス トを加重平均 した加重平均 資本 コス ト (WACC)であ り, これは企業 の機 会費用 としての性格 を有 す るこ とにな る。それは株主や債権者の投資家が相対的な リスクをもつ株式や債券のポー トフ ォリオに 資金 を投入することで期待で きる収益率であ り,企業が投下 されたすべての資本に対 して 最低 限稼得 しなければな らない収益率 であ

る。

これに対 して,企業が実際に稼得 した収益 率は投下資本利益率 (ROIC)と呼ばれ, こ れは税引後営業利益 (NOPAT)を投下資本 で除す ことによって求め られる。したがって,

EVAは この投下資本利益率 か ら資本 コス ト を控除 した率に投下資本を乗 じることによっ て算定 されることになる。いま,投下資本利 益率を rとし,資本 コス トをCとするな らば,

EVAは次式の ようになる (Stewart[1991] p.136:邦訳147頁)0

EVA‑(r‑C1×投下資本 (4)

しか し,EVAを会計学的 に考察す るため に,この式を次の ように変形する必要がある。

EVA‑rx投下資本一CX投下資本 ここで,γ×投下資本はNOPAT(税 引後 営業利益)であ り,cx投下資本は資本費用 であるので,(4)式は結局次の ようになる。

EVA‑NOPAT一資本費用 (5)

すなわち,EVAは税 引後営業利益 か ら資 本費用を控除 した ものである。換言すれば,

EVAは,企業が事業 を行 うために調達 した 資本を営業活動 を通 じて運用 し,その結果 と

して得 られた税引後営業利益が資本の調達 コ ス トである資本費用を どの程度上回っている かを算定するものである。 これによって得 ら れるEVA値 がプラスな らば,企業 は事業活 動 によって企業価値 を創造 した ことにな り, 逆 にEVA値 がマイナスな らば,企業価値 を 破壊 した ことになるのである。

かかるEVA会計 における測定単位は,貨 幣収益力単位である とい うことがで きる。 と い うのは,EVA会計 において重要 な計算要 素である資本 コス トは,資本に価値 を付加す るために企業が最低限稼得 しなければな らな い収益率であ り,企業の収益力ない し貨幣収 益力を考慮 した ものにはかな らないか らであ る。 この企業収益力を考慮 した測定単位がま さに貨幣収益力単位であ り,資本 コス トは実 は貨幣収益力単位であるのである。

さ らに, これが明確 に表 れ るのが,EVA

会計 においてNOPATか ら控除 され る資本 費用である。 この資本費用は貨幣収益力単位 で測定 され,NOPATか ら控除されるとい う ことは, この分だけ企業内に留保 される とい うことであ り,成果資本維持機能を果た して いる とい うことにはかな らない。 この意味で も,EVA会計 におけ る測定単位 は貨幣収益 力単位であ るとい うことがで きるのである。

かかる測定単位 を有するEVAの基本的思

考は株主を重視 した経営を行 うことであ り, その基本的 目的は株主価値 を創造することで ある。そ して既述の ように,その背後 には, 株主価値 を創造することによって,すべての 利害関係者のニーズを満た し,企業価値 を創 造するとい う考 えが存在する。 この ように見 ると,貨幣収益力単位は他の測定単位を統合 し,代表 し得 るものであ り, ここに,測定単 位の一般形態が貨幣収益力単位である とい う

ことがで きるのである。

2 全体アプ ローチと個別アプ ローチ これによって,一般理論 としての会計シス テムは公正価値会計であ り, これは評価基準 として公正価値たる リアル ・オプシ ョン価値 を適用 し,測定単位 として貨幣収益力単位を 適用する会計であることが明 らか となった。

かかる公正価値会計 において算定 される利益 を 「公正価値利益」 と呼ぶ ことがで きるが, そこにおける利益概念を解 明することが次の 課題である。

公正価値は統括ないし複合概念であ り, し たがって,そ こで算定 される公正価値利益 も 複合利益である とい うことがで きる。 この複 合利益を純粋ない し理念的な利益 に分解 して みると,そ こには,大別 して2つの利益概念 が内在 しているように思われる。 1つは, リ アル ・オプシ ョン価値を も含めた現在価値会 計に代表 される利益概念であ り,一般 に 「経 済的利益」 と呼ばれているものである。そ し て他は,購入時価会計ない し売却時価会計の 時価会計における利益概念であ り, リーの用 語 を用 いる と,「カ レン ト価値利益」であ る

(Lee[1985]p.65)0

両者の利益概念には,期中の資本取引がな い と仮定すると,期末純資産 (資本)か ら期 首純資産 (資本)を控除 して算定 される とい うところに共通点があるが,それぞれの資本

を算定する方法 に相違が見 られる。

現在価値会計では,企業の将来のキ ャッシ ュ ・フローをある割引率で割 り引いて期首お よび期末における現在価値資本を算定 し,両 者の差額 として経済的利益を計算する。 これ は,個 々の資産および負債 に基づいて利益を 算定するのではな く,企業全体 としての現在 価値 に基づいて利益を算定するので, この利 益概念を 「全体アプローチ」による公正価値 利益 と呼ぶ ことがで きる。

これに対 して,時価会計では,企業の資産 お よび負債を個 々に購入時価ない し売却時価 で評価 し,これに基づいて期首および期末に おける時価資本を算定 し,両者を比較 してカ レン ト価値利益を計算する。 これは,企業全 体 として利益を算定するのではな く,個 々の 資産および負債 に基づいて利益を算定するの で, この利益概念を 「個別アプローチ」 によ る公正価値利益 と呼ぶ ことにする。

全体アプローチによる公正価値利益 (経済 的利益)は,次の ように表す ことがで きる。

Ya‑FCF+(Hat‑Hat̲I(1+C)) (6) ここで, 坑 は全体アプローチに よる公正 価値利益であ り,Kaiは期末 におけ る現在価 値資本であ り,Hat̲1は期首 におけ る現在価 値資本であ り,Cは資本 コス ト (WACC)で ある。そ して,FCFはフ リー ・キ ャッシ ュ ・ フローである。

また,個別アプローチによる公正価値利益 (カレン ト価値利益)は,次の ように表すこ とがで きる。

Ys‑FCF+(Ksi‑Ksi̲1(1+C)) (7) ここで,Ysは個別 アプローチに よる公正 価値利益 であ り,Ksiは期末 における時価資 本であ り,Ksi̲1は期首 におけ る時価資本で ある。

これ らの公正価値利益は,それぞれ利点お よび問題点を有 している。全体アプローチに

ill

よる公正価値利益は,企業全体の経済的実態 を反映 してお り,企業 における其の利益であ るとい うことがで きる。 しか し,その反面, この利益計算では,期首 と期末 における現在 価値の差額計算であるので,利益の原因別計 算を行 うことがで きない。 さらに,利益計算 の もととなる現在価値は,企業の資産 および 負債 を個 々に把握 した ものではな く,企業の 将来のキ ャッシ ュ ・フローを全体 として把握 した ものであるので,資産 および負債の対照 表 としての貸借対照表 を作成することがで き ず,企業の財政状態 を示す ことがで きない。

他方,個別アプローチによる公正価値利益 は,企業の資産 および負債 を個 々に把握する ので,それに基づ く収益および費用 により, 利益の原因別計算 を行 うことがで きる。 さら に,資産および負債 を個 々に把握することに より,貸借対照表の作成が可能 とな り,企業 の財政状態を表示することがで きる。

しか し,個別アプローチによる公正価値利 益は,企業全体の経済的実態を反映 している とはいえず,企業における裏の利益 とはいえ ない。そ して,そ こにおける貸借対照表 も企 業の真の財政状態 を表す ことがで きない。 と い うのは,個 々の資産 および負債 をい くら詳 細かつ正確 に把握 した として も,企業全体の 価値 を把握することはで きないか らである。

したがって,両者の公正価値利益を単独で 用いることはで きず,両者 を補完 させ る形で 適用する必要がある。そ して,その役割を果 たし,両者の公正価値利益を媒介するものが,

「のれん」 (自己創設 のれん) にはかな らな い。のれんは,企業価値 と (有形 ・無形の) 資産の公正価値合計 との差額であ り,換言す れば,全体アプローチによる公正価値 として の企業価値 と個別アプローチによる公正価値 としての時価合計 との差額である。 これが, 全体アプローチ と個別アプローチ との橋渡 し

をすることになる。

いま,両者の関係を式で示せば,次の よう になる。

Kai‑Ksi‑GWi (8) ここで,GWiは期末 におけ るのれんであ る。

そ して, こののれんを媒介 として,全体ア プローチによる公正価値利益 と個別アプロー チによる公正価値利益 との関係を示す と,吹 の ようになる。

Ya‑Ys.‑FCF+(Hat‑Ka卜1(1+C)ト FCF

‑(Ksi‑Kslll(1+C))

‑(Hat‑Ksi)‑(Ka卜 1‑Ksi̲1)(1+C)

‑GWf‑GWf‑1(1+C)

‑AGWi‑(ill) (9) ここで, AGWt̲(卜1)は資本 コス トを考慮 したのれんの期間変動である。 したがって, 両者の差額は資本 コス トを考慮 した ところの 1期間におけるのれんの変動額であることが 明 らか となる。

そ して,この(9)式 を次の ように整理する と, 両者の関係がさ らに明確 となる。

Ya‑AGWi‑(ill)‑Ys (10) すなわち,全体アプローチによる公正価値 利益か らのれんの期間変動額 を控除 した もの が,個別アプローチによる公正価値利益であ る。 この場合,のれんの変動額がプラス (増 加)の場合 もマイナス (減少)の場合 もあ り, 前者の場合には,のれんの変動額 は全体アプ ローチによる公正価値利益の中に含 まれ,後 者 の場合 には,のれんの変動額 は個別 アプ ローチによる公正価値利益の中に含 まれる関 係にある。

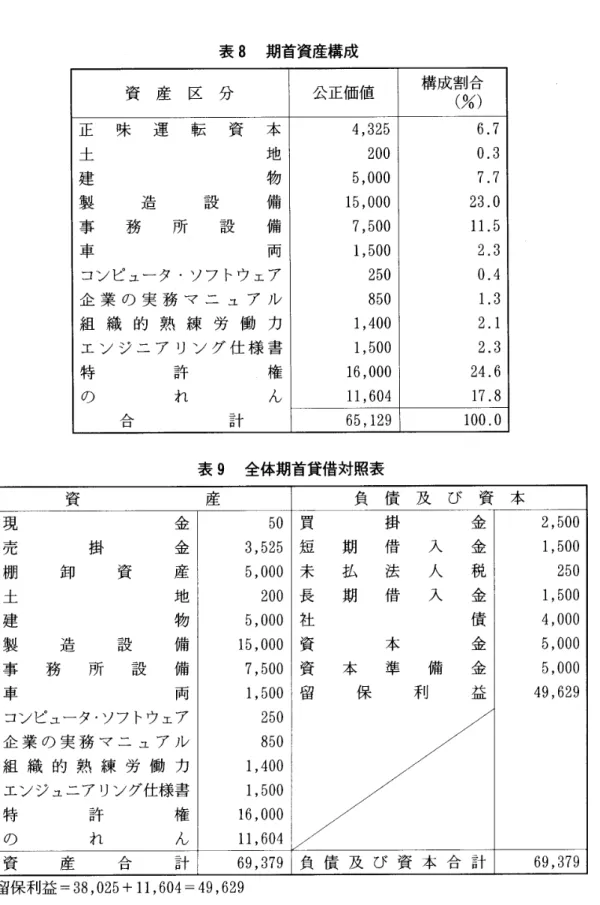

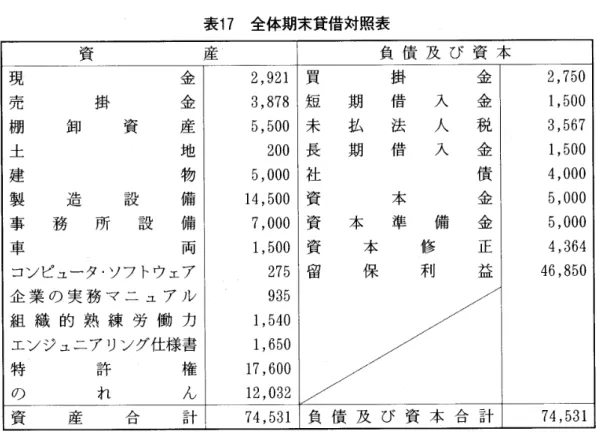

Ⅴ 公正価値利益の具体的計算

以上の ことを理解するために,本節 におい て,公正価値会計 における財務諸表の作成 を