経営 と経済 第85巻 第 1・2号 2005年9月

リアル ・オプシ ョン会計 と不確実性

上 野 措 貴

Abstract

Thediscountedcashflow ornetpresentvaluemodelinthecor‑ poratevaluationanddecision‑makinghasdefectsbecauseofun‑flexibili‑ ty.Therealoptionsmodelgetsoverthesefaultsbecauseitcandeal withuncertaintyinthecorporatebusinessprocess.Therepresentative realoptionmodelistheBlack‑Scholesmodelandbinominalmodel.The mostimportantcharacteristicofrealoptionmodelistheflexiblevalua‑ tionofassetsandcorporation.Thefunctionsofthemodelonbasingthis characteristicarethatitcanevaluaterealandaccuratecorporatevalue andmakepreciseandflexibledecisionsineachstepofbusinesssitua‑ tions.Therealoptionvaluemaybecomeageneralvaluationstandard andthisaccountinghaspossibilitytobecomeageneralaccountingsys‑ tem.

Keywords:realoptions,DCF,NPV,flexibility,corporatevaluation, decision一making

Ⅰ は じ め に

投資意思決定および企業価値評価の領域 において,将来のフ リー ・キャッ シ ュ ・フローをある割引率で現在価値 に割 り引 く割引キ ャッシ ュ ・フロー (DCF)およびそれか ら原初投資額 を控除する正味現在価値 (NPV)が一般 に用い られているが, これ らはい くつかの問題点を有 している。

割引キ ャッシ ュ ・フローによる評価方法では,資産や投資機会が本来備え ている可能性を捕捉す ることが難 しい。 というのは, この方法では,最初ゎ 意思決定時点において投資を行 うか行わないかの択一的な決定が行われ プ ロジ ェク トが進行 してい く過程で不確実性のある側面が確実 となった時点で 経営者が投資の方 向を変更す るとい う,経営上の柔軟性 を考慮 しないか らで

ある。

この割引キ ャッシ ュ ・フローには,さらに次の ような問題点が内在 してい る。

(1)現時点でまった くキ ャッシ ュ ・フローを生み出していないか,生み出 していて もご くわずかで しかない資産ない しプロジ ェク トは,過小評価 されて しま う。

(2)加重平均資本 コス ト (WACC)の割引率が長期的に一定 しない。

(3)資産ない しプロジ ェク トの経済的寿命の推定や生み出されるキ ャッシ ュ ・フローの予測 を誤 る恐れがあ る.

(4)最終結果の妥当性のテス トが不十分 になる。

つま り,確率が支配する世界 において,割引キ ャッシ ュ ・フローのような 決定論的モデルを使 うと,特定のプロジ ェク トの価値がはなはだ しく過小評 価 されて しまう恐れがあるのである。決定論的な割引キ ャッシ ュ ・フロー ・ モデルでは,特定のプロジ ェク トの価値 を変 えるようなビジネス条件の変動 な どは起 こり得ない ということになる。 しかし,実際のビジネス環境はきわ めて流動的であ り,条件の変化 に応 じて経営者が適切な変更を加 えることが で きる柔軟性は,それ 自体が価値 をもつのである (Mum[2002]pp.57‑58:

邦訳90‑91頁)1)0

この ような割引キャッシ ュ ・フローの もつ問題点を超克するもの として登 場 したりが,本稿の主題 とする 「リアル ・オプシ ョン」である。 これは,経 営者が戦略的かつ柔軟 なオプシ ョンを作 り出し,行使 し,放棄する権利をも

ってお り,その ことが,プロジ ェク トに付加価値 をもた らす1つの要因 となっ

リアル ・オプション会計と不確実性 3 ていることを考慮に入れたものである。

企業は,不確実性 とリスクに満ちている。しか し,この不確実性の中には, 貴重な情報が含 まれている。時間の経過 とともに不確実性が解消されてい く

うちに,経営者は,事業上の決定や戦略の変更を通 じて 「途中修正」を加え ることができる。 リアル ・オプシ ョンは,この学習モデルを取 り入れて組み 立て られてお り, これを使用することは,戦略的なロー ド ・マ ップをもつこ

とを意味する (Mum [2002]p.10:邦訳21頁)0

本稿はかかるリアル ・オプシ ョンの重要性に着 目し, リアル ・オプシ ョン の会計的特質 と機能を解明することを 目的 としている。 この 目的を達成する ために,本稿は以下の ことを論述する。まず, リアル ・オプシ ョンの概要を 説明する。そ こでは,オプシ ョン一般について述べることか ら始め,それに 基づいて, リアル ・オプシ ョン価値の代表的な計算方法であるブラック‑シ ョールズ ・モデルおよび二項モデルを説明する。次に, リアル ・オプシ ョン 価値の具体的な計算を,これ ら2つのモデルによって詳細に行 う。

これによって リアル ・オプシ ョンのはば全容が明 らかになると思われるの で,これ らを踏まえて,本稿の 目的であるリアル ・オプシ ョン会計の特質 と 機能を明 らかにし,最後 に, リアル ・オプシ ョンの会計的な位置づけおよび 意義について述べたい。

Ⅱ リアル ・オプシ ョンの概要

リアル ・オプシ ョンは,金融資産 を評価するために開発 されたオプシ ョン 理論を,実物資産 を評価するために,動的で不確実な企業環境に応用 しよう とするものである。それゆえ, リアル ・オプシ ョンを理解するためには,金 融オプシ ョンで展開 されたオプシ ョン一般 について理解 しなければな らな い。そこで,本節ではまず,一般的なオプシ ョンの説明か ら始めることにす る。

1 オプシ ョンの概要

オプシ ョン とは,あ らかじめ決め られた期間 (行使期間)内に,あ らかじ め決め られた価格 (行使価格)で,資産を売買する権利である。資産を買 う 権利をコール ・オプシ ョン といい,資産を売 る権利をプ ット ・オプシ ョン と いう。 この権利の売買がオプシ ョン取引であ り,権利の買い手 (ロング ・ポ ジシ ョン)は権利の売 り手 (シ ョー ト ・ポジシ ョン)に対 して契約時に対価 (オプシ ョン ・プレミアム)を支払 う。

コール ・オプシ ョンの場合,原資産の価格が行使価格を上回 り,オプシ ョ ンの行使 によって直ちに利益が得 られる状態をイン ・ザ ・マネー という。逆 に原資産の価格が行使価格を下回っている状態をアウ ト ・オブ ・ザ ・マネー といい,両者が等 しい状態をア ット ・ザ ・マネー という。プ ット ・オプシ ョ ンの場合は, これ らとは逆の状態 となる。 また,満期 日のみに権利を行使で

きるオプシ ョンは ヨーロピアン ・オプシ ョン と呼ばれ,期間中いつでも行使 できるものはアメリカン ・オプシ ョン と呼ばれる。

オプシ ョン取引は当初金融資産に対するものが主であったが,近年 この考 え方が実物資産ないしプロジ ェク トに適用 されて きた2)。 これが リアル ・オ プシ ョンである。 リアル ・オプシ ョンは1種類ではな く,次のようない くつ かの種額があ り, これ らを組み合わせることによって実際の リアル ・オプシ ョンが行われる (CopelandandAntikarov[2003]pp.12‑13:邦訳12‑13頁)0

(1)延期オプシ ョン :プロジ ェク トの開始を延期するオプシ ョン

(2)撤退オプシ ョン :一定のコス トによりプロジ ェク トを中止するオプシ ョン

(3)縮小オプシ ョン :一定の価格でプロジ ェク トの一部を売却するオプシ ョン′

(4)拡張オプシ ョン :投資額を増や してプロジ ェク ト規模を拡張するオプ シ ョン

(5)延長オプシ ョン :行使価格を支払 うことによってプロジェク ト期間を

リアル ・オプション会計と不確実性 5 延長するオプシ ョン

(6)スイッチング ・オプシ ョン :一定のコス トをかけることによって2種 類の操業モー ドの問で変更が可能になる オプシ ョン

(7)コンパウン ド ・オプシ ョン :段階的な投資の場合のオプシ ョンに対す るオプシ ョン (複合的なオプシ ョン) (8)レインボー ・オプシ ョン :複数の不確実性 に影響 されるオプシ ョン これ らの リアル ・オプシ ョンの価値は,金融オプシ ョンの価値 と同様,吹 の6つの基本的な変数 によって決定 される。

(1)原資産の現在の価値 (2)行使価格 (投資 コス ト) (3)行使期間

(4)ボラティリティ (原資産価値の変動性)3)

(5)リスクフ リー ・レー ト

(6)原資産か ら払い出される配当

2 ブラック‑シ ョールズ ・モデル

リアル ・オプシ ョン価値を計算する方法には,大 きく分けて解析型解法 と 二項モデル とがある。 この うち,解析型解法 とは,入力する仮定の値が揃 っ ていれば計算式により解が得 られる というものであ り,その代表がブラック

‑シ ョールズ ・モデルである。

コール ・オプシ ョン価値 (Co)を計算す るブラ ック‑シ ョールズ式は, 次の とお りである (CopelandandAntikarov[2003]pp.106‑107:邦訳111 蛋)0

C.‑S.N(dl)‑Xe‑rfTN(dZ)

ここで,各記号はそれぞれ次のことを意味 している。

So:原資産価値

(い

N(dl):単位正規変数dlの累積正規確率 N(d2):単位正規変数d2の累積正規確率 X :行使価格

〃 :リスクフ リー ・レー ト ど:自然対数の底

dl‑lm(S/oX)'rrT fT・ilqr T

dz‑dllqrT

このブラック‑シ ョールズ式は次の ように解釈することがで きる。右辺第 1項のN(dl)は,原資産価値 と類似のポー トフォリオを作成するために必要 な原資産の単位数であ り,第 2項は,満期時にそれぞれ1貨幣単位が償還 さ れる債券の数である。第2項をさらに詳 しく見 ると,N(d2)は,オプシ ョン がイソ ・ザ ・マネー (すなわち,原資産価値が行使価格を上回る)で終了す る確率であ り,XerfTは,満期時の行使価格 を リスクフ リー ・レー トでT 単位期間について割 り引いた現在価値である。

このブラック‑シ ョールズ ・モデルには,次の7つの仮定が内在 している (Copeland弧dAntikarov[2003]p.106:邦訳110‑111頁)0

(1)オプシ ョンが行使できるのは,満期時に限る。すなわち, ヨーロピア ン ・オプシ ョンである。

(2)不確実性要因は 1つのみである。 したがって,レインボー ・オプシ ョ ンは取 り扱えない。

(3)単一の リスキーな原資産 に基づ くオプシ ョンである。 したがって,コ ンパウン ド ・オプシ ョンは取 り扱 えない。

(4)原資産から配当は支払われない。

(5)現在の市場価格 と原資産の確率過程は,既知 (観察可能)である。

(6)原資産の収益率の分散 (ボラテ ィリティ)は,時間によらず一定であ る。

リアル ・オプシ ョン会計 と不確実性 7 (7)行使価格は,既知かつ一定である。

この ように,ブラック‑シ ョールズ ・モデルは多 くの仮定を前提 としてい るが,現実の リアル ・オプシ ョンの分析では,ほ とん どの場合, これ らの仮 定の少な くとも 1つは緩和することが求め られる。すなわち,このモデルは 現実を説明す るには厳 しい制約が多すぎ,ここに,ブラック‑シ ョールズ ・ モデルの限界がある。

3 二項モデル

かかるブラ ック‑シ ョールズ ・モデルの限界を超克すべ く登場する, リア ル ・オプシ ョン価値計算の もう 1つの方法が,二項モデルである。二項モデ ル とは,企業活動において,好調時の原資産の現在価値 (現在価値の上昇) と不調時の現在価値 (現在価値の下落) という 2つのシナ リオを予測 し,そ れに基づいて リアル ・オプシ ョン価値を計算するものである。 この二項モデ ルには,ポー トフォリオ複製アプローチ とリスク中立確率アプローチがある が,ここでは後者の リスク中立確率アプローチを中心に説明する4)0

リスク中立確率アプローチの場合,評価対象の リアル ・オプシ ョン ・モデ ルがどのような ものであって も,それ らは次の ような基本的要素を有 してい

る。

入力 :S,X,0,T,rf,b u‑eoJii,d‑e‑qJii‑1/u

e(rf‑b)(∂t)‑ d

u‑d

基本的な入力は,原資産の現在価値 (S),オプシ ョンの実行費用の現在 価値 (行使価格)(X),原資産のフ リー ・キ ャッシ ュ ・フロー収益率の 自然 対数ボラティリティ(6),有効期間 (満期)までの年数 (T),リスクフ リー ・

レー ト (rf)および配当率 (b)である. これに加 えて,二項モデルでは, 2つの計算値 ,すなわち上昇率 と下落率の因数 (uとd)および リスク中立

確率 (p)が必要 にな る。 この式 に見 るように,上昇率は,キ ャッシ ュ ・フ ロー ・ボ ラテ ィ リテ ィに期間 (∂t)の平方根 を乗 じた ものの指数関数 であ る5)。期間は,各ステ ップ間の期間である。

計算 しなければな らない2番 目の値 は, リスク中立確率である。 これは, リスクフ リー ・レー トと配当の差 に期間を乗 じた指数関数か ら下落率を控除 した値 と,上昇率 と下落率の差 との比率である6)。 この リスク中立確率の値 はいわば数字のマジックであ り,それ 自体 には特 に意味はない。つま り, リ スク中立確率その ものには,経済的 ・財務的な意味は一切な く,一連の計算 における1つの中間的な産物で しかない。重要なのは, この値 を入手す るこ

とで,後述するように,原資産価値 の二項格子を作 る準備が整 うとい うこと である (Mum [2002]pp.144‑145:邦訳206頁)0

リスク中立確率 アプ ローチ によ りリアル ・オプシ ョン価値 を具体的 に計 算 す る場 合 ,それ は次 の 4段 階 の プ ロセ スで行 われ る (Copeland and Antikarov [2003]p.220:邦訳222頁)0

(1) 割引キ ャッシ ュ ・フロー評価モデルによ り,フレキシビ リテ ィを考 慮 しないベース ・ケースの現在価値 を計算する。

(2) イベン ト ・ツ リーを用いて,不確実性をモデル化する。

(3) 経営上のフレキシビ リティを特定 ・反映させ,デ ィシジ ョン ・ツ リー を作 る。

(4) リアル ・オプシ ョン分析を行 う。

第 1段階の現在価値計算は周知の ものであ り,原資産の将来フ リー ・キ ャ ッシ ュ ・フローをある割引率で現在 に割 り引いた価値である。 この場合の割 引率には,通常,加重平均資本 コス ト (WACC)が用い られる。

第2段階のイベン ト ・ツ リーの作成 は, この現在価値 を基礎 として,原資 産のボラテ ィリテ ィに基づいて,好調時の現在価値 と不調時の現在価値 とい う 2つのシナ リオを予測 して行われ る。例 えば,原資産の時点 0における現 在価値 が4,255であるとする。ボラテ ィリテ ィが34.87%である とすると,現

リアル ・オプション会計と不確実性 9 在価値の上昇率は1.417224(‑β0・3487)とな り,下落率は0.705605(‑β0・3487)

となる。その結果,時点1における好調時の現在価値は6,030(‑4,255×1.417224) とな り,不調時の現在価値 は3,002 (‑4,255×0.705605)となる。 したがっ て, この場合の イベン ト ・ツ リーは図 1の ようになる。

時点0 時点 1

4,255

<

6,030

3,002

図1 イベント・ツリー

第 3段階のデ ィシジ ョン ・ツ リーの作成 は, このイベン ト ・ツ リー と原資 産の原初投資額, リスク中立確率および リスクフ リー ・レー トを用いて行わ れる。そして この場合, リアル .オプシ ョン価値の計算は,時点 Oにおける 原資産 の現在価値 と原初投資額 (行使価格) との差額 と,時点 1における好 調時のオプシ ョン価値 と不調時のオプシ ョン価値 にそれぞれ リスク中立確率 お よび (1‑リスク中立確率)を乗 じて加算 した値 を リスクフ リー ・レー ト で割 り引いた値の うち,いずれか高い額 として行われる。いま, これを式で 示す と,次の ようになる。

リアル ・オプシ ョン価値‑Max[(S‑X),(pCu+(1‑9)Cd)e‑TE] (4) 例 えば,上 記 の例 において ,原初 投資額 が4,500, リス ク中立確 率 が 0.478378, リスクフ リー ・レー トが4.5%であるとするな らば,時点0におけ る原資産の現在価値 と原初投資額 との差額 は,‑245 (‑4,255‑4,500)と な る。 そ して ,時点 1におけ る好調時のオプシ ョン価値 は 1,530 (‑Max [(6,030‑4500),0])とな り,不調時のオプシ ョン価値 は0 (‑Max[(3,002

‑4500),0]) となる。そこで,時点0におけるこのオプシ ョン価値 は700 (‑

(0.478378(1,530)+(1‑0.478378)(0)〉e‑0・045) となる。その結果,時点 0 におけるリアル ・オプシ ョン価値 は‑245と700のいずれか大 きい方,すなわ

ち700となる。 したがって, この場合のデ ィシジ ョン ・ツ リーは図2の よう になる。

時点0 時点1

700< 1'53:

図2 デ ィシジ ョン .ツ リー

第 4段階は最終段階であ り,原資産の現在価値およびこのデ ィシジ ョン ・ ツ リーに基づいて, リアル ・オプシ ョン分析を行 う。具体的には,以上の結 果に基づいて,原資産の価値評価および投資意思決定を行 うことになる。原 資産の価値評価 に関 して, この例では,それは4,955(‑4,255+700)とな る。次に,投資意思決定に関 して, この原資産価値 は原初投資額の4,500を 上回るので,この原資産に対する投資を決定することになる。

従来の正味現在価値法 (NPV)では, この例の場合,当該資産 に対する 投資 を行 わない こ とにな る。上述 した ように, この原資産 の現在価値 は 4,255であ り,原初投資額は4,500であるので,正味現在価値は負 となるから である。 これにより,企業は投資機会を逸することにな り,正 しい意思決定 を行えないことになる。そ してこれは,既述のように,割引キ ャッシ ュ ・フ ロー法および現在価値法は,不確実な世界において経営上の柔軟性を考慮せ ず,資産およびプロジ ェク トを過小評価 して しまうためである。

実際のビジネス環境はきわめて流動的であ り,条件の変化に応 じて経営者 が適切な変更を加 えることができる柔軟性は,それ 自体が価値をもつのであ る。 リアル ・オプシ ョンはこの柔軟性 を備えてお り,ここに,従来の割引キ ャッシュ ・フローおよび現在価値 に代 えて, リアル ・オプシ ョンを採用する 意義があるのである。

リアル ・オプシ ョン会計 と不確実性 ll

Ⅲ リ7ル ・オプシ ョン価値の具体的計算

これ によって, リアル ・オプシ ョンの概要 が明 らか とな ったので,本節 で は, リアル ・オプシ ョンの理解 をさ らに深め るために, この価値 の具体的 な 計算方法 を説 明す るこ とに しよう。 その場合, ここでは特 に, リアル ・オプ シ ョン価値 の代表的な計算方法 であ るブ ラ ック ‑シ ョールズ ・モ デル と二項 モデル に よる計算 を詳細 に行 うこ ととす る。

1 ブラ ック ‑シ ョールズ ・モデル

このモデル に よ りリアル ・オプシ ョン価値 を具体的 に計算 す るに際 して, 数値例 をあ らか じめ示 してお く必要 があ る。 いま,あ る企業 のあ るプロジ ェ

ク トにおける将来 フ リー ・キ ャッシ ュ ・フローの予測値 と現在価値 が表 1の ようであ った としよう。

表 1 フ リー ・キャッシュ ・フローの予測値と現在価値

0 1 2 3 4 5 6 7

売 上 高 13,822 14,796 15,551 16,313 17,406 18,189 18,989 19,806

営 業 費 用 (12,362)(13,148)(13,823)(14,504)(15,481)(16,180)(16,892)(17,619) 税 引 前 営 業 利 益 1,460 1,648 1,728 1,809 1,925 2,009 2,097 2,187 支 払 税 金 (523) (515) (541) (569) (606) (633) (662) (690) N O P A T 937 1,133 1,187 1,240 1,319 1,376 1,435 1,497 営 業 運 転 資 金 増 加 (575) (686) (434) (440) (793) (465) (356) (363) F C F 362 447 753 800 526 911 1,079 1,134 現 在 価 値 の 計 算

割 引 率 0.9372 0.8784 0.8232 0.7715 0.7231 0.6777 0.6351

ここでは,加重平均資本 コス ト (WACC)は6.7%と仮定 してい る。また, 原初投資額 は5,000と仮定 してお り, したが って,正味現在価値 (NPV)は

‑745(‑4,255‑5,000)であ る。

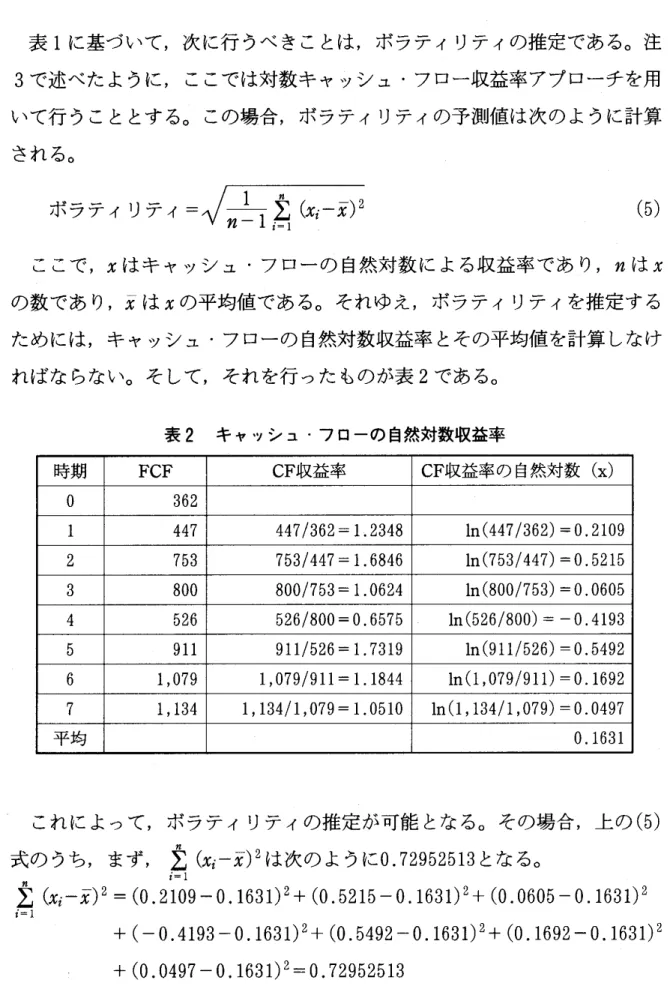

表 1に基づいて,次に行 うべ きことは,ボラテ ィリティの推定である。注 3で述べた ように,ここでは対数キ ャッシ ュ ・フロー収益率アプローチを用 いて行 うこととす る。 この場合,ボラティリティの予測値は次の ように計算 される。

ボラティリテ ィ‑

よ ilil(x再 )2 (5) ここで,xはキ ャッシ ュ ・フローの 自然対数 に よる収益率であ り,nはx の数であ り,xTはxの平均値 である. それゆえ,ボラテ ィリテ ィを推定する ためには,キ ャッシ ュ ・フローの 自然対数収益率 とその平均値 を計算 しなけ ればな らない。そ して,それを行 った ものが表 2である。

表2 キャッシュ・フローの自然対数収益率

時期 FCF CF収益率 CF収益率の自然対数 (Ⅹ) 0 362

1 447 447/362‑1..2348 1m(447/362)‑0.2109 2 753 753/447‑1.6846 1m(753/447)‑0.5215 3 800 800/753‑1.0624 ln(800/753)‑0.0605 4 526 526/800‑0.6575 ln(526/800)ニー0.4193 5 911 911/526‑1.7319 ln(911/526)‑0.5492 6 1,079 1,079/911‑1.1844 ln(1,079/911)‑0.1692 7 1,134 1,134/1,079‑1.0510 ln(1,134/1,079)‑0.0497

これによって,ボラテ ィリテ ィの推定が可能 となる。その場合,上の(5) n

式の うち,まず, ∑ (

ナ

書 i‑1xi一方)2は次の ように0.72952513となる.∑ (xi一方)2‑(0.2109‑0.1631)2+(0.5215‑0.1631)2+(0.0605‑0.1631)2

I ■

‑1+(‑0.4193‑0.1631)2+(0.5492‑0.1631)2+(0.1692‑0.1631)2 +(0.0497‑0.1631)2‑0.72952513

それゆえ,ボラティリティは次の ように34.87% となる。

リアル ・オプシ ョン会計 と不確実性

0.72952513

0.3498‑34.87%

13

そ して,これによって,ブラック‑シ ョールズ ・モデルにおけるリアル ・ オプシ ョン価値の計算が可能になる。いまここで,ブラック‑シ ョールズ式 を再掲 してお こう。 コール ・オプシ ョン価値 (Co)を計算する式 は,次の

とお りである。

Co‑SoN (dl)‑Xe‑Y/TN (d2)

ここで,各記号はそれぞれ次のことを意味 している。

So:原資産価値

N(dl) :単位正規変数dlの累積正規確率

N(d2) :単位正規変数d2の累積正規確率 X :行使価格

rf:リスクフ リー ・レー ト

♂:自然対数の底 ln(S/X)+r

qrT +■2与 qrT d2‑d1‑0rT

これに基づいて,まずdlを計算すると,次のようになる。

ln(4,255/5,000)+0.045(7)

0.3487J7 +i(120.3487J7)‑0.6278

(1)

そ して,この dlの累積正規確率N (dl)は,「標準正規分布関数の領域表」

を用いて,次のように計算することがで きる。

N (dl)‑0.5+0.2324+(0.2357‑0.2324)(0.78)‑0.7349 次に,d2は次の ようにして求め られる。

d2‑d1‑0rT‑0.6278‑0.3487√テニー0.2947

そ して,このd2の累積正規確率N (d2)も,「標準正規分布関数の領域表」

を用いて,次のように計算することがで きる。

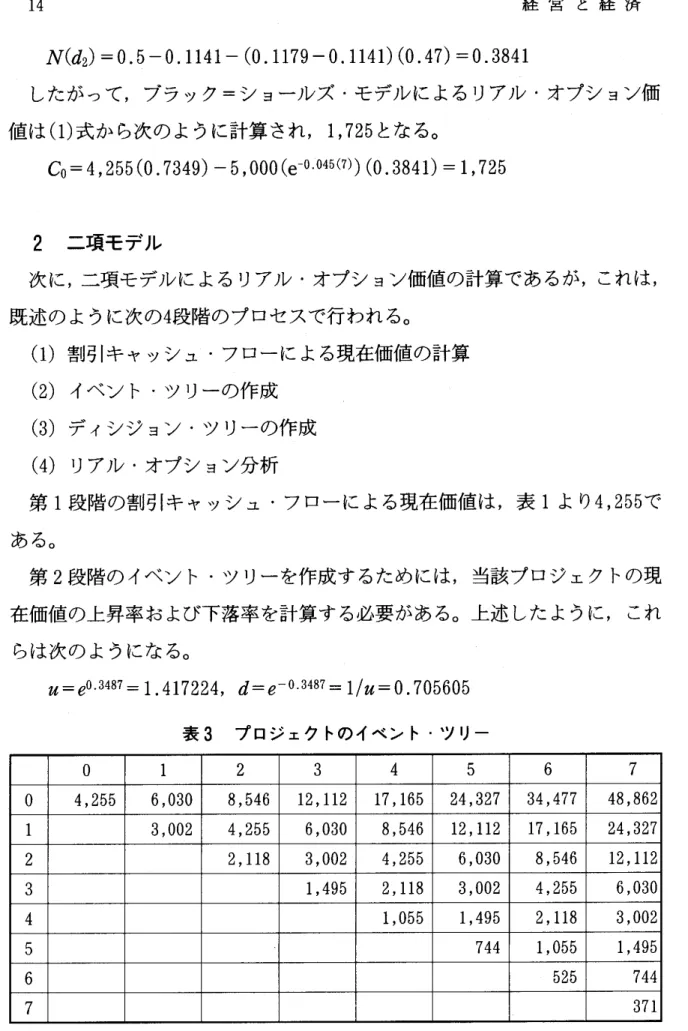

N(d2)‑0.510,11411(0.1179‑0.1141)(0.47)‑0.3841

したが って,ブラック‑シ ョールズ ・モデルによるリアル ・オプシ ョン価 値 は(1)式か ら次の ように計算 され 1,725となる。

C0‑4,255(0.7349)‑5,000(e0・045(7))(0.3841)‑1,725

2 二項モデル

次に,二項モデルによる リアル ・オプシ ョン価値の計算であるが,これは, 既述の ように次の4段階のプロセスで行われる。

(1)割引キ ャッシュ ・フローによる現在価値の計算 (2)イベン ト ・ツ リーの作成

(3)デ ィシジ ョン ・ツ リーの作成 (4)リアル ・オプシ ョン分析

第 1段階の割引キ ャッシ ュ ・フローによる現在価値 は,表 1よ り4,255で ある。

第 2段階のイベン ト ・ツ リーを作成するためには,当該 プロジ ェク トの現 在価値の上昇率および下落率を計算する必要がある。上述 した ように,これ

らは次の ようになる。

u‑eO・3487‑1.417224,d‑e‑013487‑1/u‑0.705605

表3 プロジェク トのイベント・ツリー

0

1 2 3 4 5 6 70 4,255 6,030 8,546 12,112 17,165 24,327 34,477 48,862 1 3,002 4,255 6,030 8,546 12,112 17,165 24,327 2 2,118 3,002 4,255 6,030 8,546 12,112 3 1,495 2,118 3,002 4,255 6,030 4 1,055 1,495 2,118 3,002

5 744 1,055 1,495

6 525 744

リアル ・オプション会計と不確実性 15 これによって,当該プロジ ェク トの現在価値 に関するイベン ト ・ツ リーの 作成が可能 とな り, これを行 うと表 3の ようになる。 これは,スペースを節 約するために,二項格子を表形式で示 した ものであ り,以下同 じである。

第 3段階のデ ィシジ ョン ・ツ リーの作成は, このイベン ト ・ツ リー と当該 プロジ ェク トの原初投資額, リスク中立確率および リスクフ リー ・レー トを 用いて行われ る。 この場合, リスク中立確率は次の ように計算 される。

erf‑d eO・045‑0.705605

u‑d 1.417224‑0.705605 0.478378,1‑p‑0.521622

これによってデ ィシジ ョン ・ツ リーの作成が可能 とな り,表 4の ように表 される7)0

表4 プロジェク トのディシジョン ・ツリー

0 1 2 3 4 5 6 7

0 1,739 2,963 4,944 8,059 12,796 19,757 29,697 43,862 1 770 1,407 2,523 4,425 7,542 12,385 19,327 2 254 507 1,002 1,957 3,766 7,112 3 45 98 215 471 .1,030

4 0

0 0 0

5

0

00

6

0 0

これは,まず最初 に最終の7年度のオプシ ョン価値 を算定 し,それを基礎 として,順次年度を遡 って各年度のオプシ ョン価値 を計算 してい く方法で行 われる。具体的には,次の ようにして計算 される。例 えば,7年度の0列の 43,862は表3に基づいて次の ように して導 き出される。

Max(48,862‑5,000‑43,862,0)

また,7年度の4列の0は,次の ようにして計算 される。

Max(3,002‑5,000‑‑1,998,0)

そ して,6年度の0列の29,697は次の ようにして導 き出される。

Maxl(34,477‑5,000‑29,477),((0.478378(43,862)+0.521622(19,327))e‑O1045‑29,697] 同様 に,0年度の1,739は次の ようにして計算 され,これが当該 プロジェ ク トの リアル ・オプシ ョン価値 となる。

Max[(4,255‑5,000=‑745),((0.478378(2,963)+0.521622(770))e0・045‑1,739] この価値は,上記のブラック‑シ ョールズ ・モデルによるリアル ・オプシ ョン価値の1,725と近似 してお り,この リアル ・オプシ ョン価値が正 しいこ とを示 している。

第4段階の リアル ・オプシ ョン分析は,以上の結果に基づいて,当該プロ ジェク トの価値評価お よび投資意思決定を行 う。 このプロジ ェク トの価債は 5,994(‑4,255+1,739)であ り,これは原初投資額の5,000を上回っている ので,このプロジ ェク トに投資すべきであるということになる。

以上が リアル ・オプシ ョン価値計算の基礎であるが, リアル ・オプシ ョン をさらに理解するために,現実に近い リアル ・オプシ ョン価値計算を行 って み よう。いま,この企業の当該プロジ ェク トに対する選択肢が,現在の製造 活動を継続することのほかに,現在の製造活動を拡張するオプシ ョン (拡張 オプシ ョン),現在の製造活動を縮小するオプシ ョン (縮小オプシ ョン),お よびすべての事業から完全に撤退するオプシ ョン (撤退オプシ ョン)を有 し ているとしよう。 この企業は,これ らの選択肢か ら最良のオプシ ョンを選択 することにな り,それゆえ, このオプシ ョンは 「選択オプシ ョン」 と呼ばれ ている。

いま,現在の製造活動を継続することのはかに,この企業の有 しているオ プシ ョンの具体例は,次の とお りであるとしよう。

(1)拡張オプシ ョン :800の実行費用で25%の事業拡張が可能である。

(2)縮小オプシ ョン :事業の10%を縮小 して,700の費用節減ができる。

(3)撤退オプシ ョン :事業を2,000で売却できる。

当該プロジ ェク トの イベン ト ・ツ リー (第 2段階)まではこれまで と同じ とすると,第3段階のデ ィシジ ョン ・ツ リーは表 5のようになる。