研究論文

コーポレート ガバナンス原則の隠れたる任務 と使命

小 島 大 徳

1 は じめに

いまや 、 コーポ レー ト・ガバナ ンス原則 を抜 きに して コーポ レー ト・ガバナ ンスを語 ることはできない。今 日も活発 に コーポ レー ト・ガバナ ンスに関す る 議論が行われてい るのだが、その際に、原則 を語 ることな く論 じてい くことは、

ほぼ不可能 である。 それ程 、原則が世界 中に浸透 してお り、 この ことは企業経 営 に も原則 が深 く関与 してい ることを明確 に現 してい るのである。

そ もそ も原則 は、色 々な立場 で様 々に議論 され てい るが、企業経営 も しくは 政策 に反映 させ るために統一的な規準 を策 定 しよ うとした ことを契機 として、

原則 の策定が始 まった。 この流れ はアメ リカにお ける法律の世界で始 ま り、イ ギ リスの政府機 関による主導で展開 していった。そ して、原則 に深 く興味 を持 っ た機 関投資家 な どの、企業経営の濃淡 に大 き く影響 を受 ける者 に よる展 開が模 索 され 、その動 向は一気 に国際機 関‑拡大 してい った。 さらに、国際機 関が原 則策定を強烈 に乗 り出 した頃か らは、各国の コーポ レー ト・ガバナ ンス政策 に 影響 を与 えるよ うに もなった。 それ によ り、原則 は各国の企業経営の基盤 とな る企業法制度 な どに、強い指導的役割 を有す ることになったのである。

一方 、 これ らの動 きを受 けて、企業側 も原則 を無視す ることはで きない状態 に置かれた。 もちろん、機 関投資家な どの株主による原則の遵守 を求めるプ レッ シャーが企業 に存在 した ことは否 めない。 だが、徐 々に企業経営 に原則 が役 に 立つ ことを認識す るに至 り、今や経営者 を中心 に原則 の実践化 が模索 され る段 階 まで到達 した。一昔前 までは、原則遵守 の圧力 によ り、渋 々に して原則 を実 55

施 してい る とも考 え られ て きた し、事実そ うであった。 しか し、企業競争力 を 高 めることが至上命題 である企業 にあっては、企業競争力 を高 める原則 の立場 が明確 にな り、一定の効果 を認識す るにつれ て、原則 の利用 を本格 的に実践 し てい る。 この こ とは、企業独 自原則1の実践 とい う形 で、は っき りと現れ て き てい るのである。

さて、本稿 では、 コーポ レー ト・ガバナ ンス原則の隠れた る任務 と使命 を提 示す ることを主な 目的 として設定す る。 この 目的 を達す るために、まず今や企 業経営だけではな く、国 レベルが原則 を通 じて企業経営 に関わ る政策的な統一 や提携 を行 ってい ることを解 明す る。 その上で、原則 に基づいた他 国間関係 お よび多国間関係 を解 明す ることを最終 目的 とす るが、本稿 では、そ こまで辿 り 着 くことができない と最初 に断 ってお く。 だが、今後 の展 開を予想 で きるもの とす るため、客観 的な視点に よ り市民社会 と政府 、そ して企業 を考察す ること に力点 を置 くことに したい。 この よ うな研 究 を行 うことに よ り、今 までの経営 学が手薄であった分野 に も裾野 を広 げていかなけれ ばな らない ことを、声 を大 に して主張す るものである。企業経営は、活動範囲 を拡大す る とともに、経営 学の枠組みの拡大 を も同時に行 ってい るのである。

2

コーポ レー ト ・ガバナンス原則の今 日的役割 と使命2.1コーポ レー ト ・ガバナンスの根本的役割

コーポ レー ト・ガバナ ンスは、極 めて政策的な性質 を持 ってい るため、常に 原則 を通 じて コーポ レー ト・ガバナ ンスの 目的の実現 を求 める。今 までの経営 学は、最終的 に一企業 を対象 として検討 し、 よ り効率的な企業経営のあ り方 を 求 め続 けてきた。 それ が実学の所以であ り、社会 において も役 立つ と信 じて き たか らである。 しか し、企業経営活動 を通 じて、企業不祥事の よ うに様 々な歪 みが出現す るに したが って、企業 と社会の調和が第一 に考 え られ るよ うにな り つつ ある。 この よ うにな る と、経営学 は一企業の枠 を飛び出 し、社会 の枠組み を最 も大切 な基礎 として展 開 され る必要がある。 さらには、社会の中に存在す る社会構成員 の一員 として企業 を捉 える考 え方 も、強 く主張 され展 開 され るよ うになった2。

研究論文●コーポレートガバナンス原則の隠れたる任務と使命 この よ うに経営学や企業経営 に関す る捉 え方 に違いがあった として も、 コー ポ レー ト・ガバナ ンスは、その よ うな企業の枠組み設定の議論 を した ところで、

あま り意味 を持つ ものではない。 この よ うに言い切 る と、 コーポ レー ト・ガバ ナ ンスの議論 が活発化す るに したが って、 「企業 は誰 の ものか」 な どとい う企 業経営の本質的な議論 が極 めて盛 んに話 し合 われ てい ることを どの よ うに考 え るのか、 とい う反論 も聞かれそ うであるが、それ には及 ばない。企業 も社会 シ ステムの一部であるか らである。社会 システ ムを構築す るためには、いかなる 手段 を採 るのかについて、具体的な形で政策的に議論す ることが重要である。

た とえば、 「企業 は誰 の ものか」 とい う議論 は、単 に企業の社会的責任論や企 業倫理 で問題 とな るべ きであ り、 コーポ レー ト ・ガバナ ンスでは主題 として設 定す るべ きではない。

企業 に コーポ レー ト・ガバナ ンスを構築 させ るためには コーポ レー ト・ガバ ナ ンス政策論 を確立 し、企業経営 を行 う者 と企業監視 ・監督す る者 の両者 によっ て実施す ることが必要である。 ここにい うコーポ レー ト・ガバナ ンス政策論 は、

(1)市民社会 とコー ポ レー ト ・ガバナ ンス、 (2)コー ポ レー ト・ガバナ ンス論3、 (3)経 営法学、 (4)コー ポ レー ト ・ガバナ ンス原則論 、の4つ か ら成 り立つ。 そ して、 コーポ レー ト ・ガバナ ンス政策論 の中心 を形作 るもの こそ、 コーポ レー

ト・ガバナ ンス原則論 なのであるl。

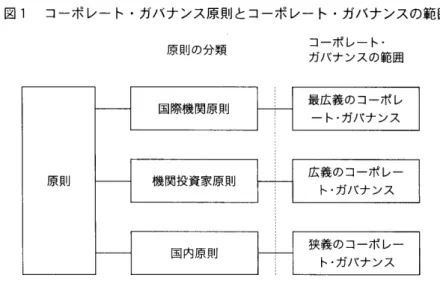

2.2コーポ レー ト ・ガバナ ンス原則 とコーポ レー ト ・ガバナンスの範囲 世界 中に数 百 も存在 し、全体像 を把握す ることが困難 な原則 ではあるが、図 1の よ うに分類 で きる。原則 は、大 き く分類 をす る と、国際機 関原則 、機 関投 資家原則 、各国原則 の3つ に分 けることがで きる。 もちろん、 これ は最 も大 き な分類方法であ り、国際機 関原則が公的国際機 関原則 と私的国際機 関原則 に、

機 関投資家原則 が私的国際機 関原則 と機 関投資家機 関原則 と機 関投資家独 自原 則 に、各国内原則 が公的国内機 関原則 と私的国内原則 と法令 ・規則等 に、それ ぞれ細分化 され小分類す るこ とがで きる5。

さて、大分類 され た原則 は、それ ぞれ コーポ レー ト・ガバナ ンスの範 囲につ いての特徴 を有 してい ることも分 かってい る。 国際機 関原則 は最広義 の コーポ レー ト・ガバナ ンスに、機 関投資家原則 は広義の コーポ レー ト・ガバナ ンスに、

57

図1 コーポ レー ト・ガバナンス原則とコーポ レー ト.ガバナンスの範囲

原則の分類 コーポレート・

ガバナンスの範囲

(出所)筆者作成。

各国内原則 は狭義の コーポ レー ト・ガバナ ンスの範 囲に対応す ることになる6。

今 日の コーポ レー ト・ガバナ ンス議論の中心である広義の コー ポ レー ト・ガ バナ ンスは、企業経営機構 、情報開示 ・透 明性 、利害関係者 の3部か ら構成 さ れ る7。 そのため、 これ らをコー ポ レー ト ・ガバナ ンスの範 囲 と して定義づ け て も問題 は無か ろ う。 まず、企業経営機構 の部 は、企業経営機構 内部 にお ける 業務執行機 関や監督機 関な どの構成や統制 、統治 な どに関す ることを内容 とす る。 また、情報開示 ・透 明性 の部 は、企業 と利害 関係者 とを繋 ぐための種 々の 制度設計や実施 、監督 な どを内容 とす る。 さらに、利害関係者 の部 は、株 主の 権利 な どを定立す るだけではな く、地域住 民な ど‑企業が行 うべ き対応 な どに ついての内容 も含 んでい る8。

2.3 公的国際機 関による コーポ レー ト ・ガバナンス原則の意義

コーポ レー ト・ガバナ ンスの世界での公的国際機 関の代表格 は、経済協力開 発機構(OECD)が策定 した『OECDコー ポ レー ト ・ガバナ ンス原則(OECD原則)

9 』

で あ る。OECDは、 1999年 に初 めて原則 を策 定 し、2004年 に改訂版 の原則 を公表 した。 このOECD原則 は、デ ィジュー レ ・ス タンダー ド(公 的標 準)であ研 究論文●コーポレートガバナンス原則 の隠れたる任 務 と使命

ると多 くの者 に認識 され 、多 くの国々において企業経営 に関わ る法令 な どに強 い影響 を与 えてい る。

しか し、私は

OECD

原則 をデ ィジュー レ ・スタンダー ドとは認識 しつつ も、OECD

原則 の性質 について、若干 の疑問があった。 この疑問は、い くつかの論 文において、「 ( OECD

原則)を世界標 準原則 に もっ とも近い原則 である10」と触 れ てい るこ とに も現れてい る。 つ ま り、OECD

原則 の策定機 関で あるOECD

は 公的国際機 関11で あ るが、OECD

か ら策 定 され た原則 が、 なぜ ここまで注 目さ れ る とともに、影響力 を持つ よ うになったのか とい う根本的な理 由を解 明 して いない ことに、疑問 を持 っていたのである。 この疑問は、 コーポ レー ト・ガバ ナ ンスの核心 を理解す るこ とな く解決す ることはで きない。そのため、疑問 を 解決す るには数年の研 究 を続 ける必要が生 じたo そ して、幾多の粁余 曲折 を経 た後 に、市民社会 とコーポ レー ト ・ガバナ ンスの関係 を詳細 に検討す ることで す るこ とによ り、 この疑問は解決‑ と向か うことになった12。さて、い よい よ本格的 に

OECD

原則 を媒介 とす る世界標準原則 の性質や役割 を具体的に検討す る段階に入 る。今 までの上記の よ うな基礎的研究 を基に して、さらなる原則 の役割や企業経営 に与 える影響 、そ して企業経営の実践 を考 えて い けなけれ ばな らない。 そのため、今 まで全 く考 え られていなか った世界標 準 原則 の役割 を、まず浮 き彫 りにす る。少 々、奇抜 でスケールが大 きい と感 じる か もしれ ないが、 これ か ら論 じる世界標 準原則 に関す る新たな役割や性質 に関 す る論 を、力強 く世 に送 る ものである。

3

コー ポ レー ト ・ガ バ ナ ンス 原 則 の グ ロー バ ル な展 開3.1 コーポ レー ト ・ガバナ ンス原則の横 断的展開

コーポ レー ト・ガバナ ンスや原則 の対象 が、最終的 に企業経営 にある限 り、

企業 を取 り巻 く直接的 あるいは間接的 に強制力 を持 った企業環境 を、細か く検 討 しなけれ ばな らない。 また、企業 を取 り巻 く直接的 あるいは間接的 に強制力 をもった企業環境 は、なぜ形成 され てい るのか も検討 の対象 としなけれ ばな ら ない。 さらには、企業経営の基盤 とな る市民社会 との関係 とい う、根本的な社 会 システ ムを検討 しなけれ ば、何 も始 ま らない。

本 来な らば、帰納的に論 を進 めることが、論理的考察の多 くな る研 究の方法 として適切 であるのか もしれ ない。 だが、 コーポ レー ト・ガバナ ンスや原則 に 関す る先行研究が数多 くあることや 、私の論 を数 多 くの論文において提示 して い ることな どを考 え、 ゴール を最初 に提示 して、 ゴールか ら遡 るよ うに論 じる スタイル を採用 したい。 そ こで、検討 に検討 を重ねた結果 としての図 2を最初 に提示す る。 もちろん、で きるだけ詳細 に説 明を行 うよ うに努 めるが、本稿 の 目的 を達成す ることを最 も重視す るために、過 去の研 究内容 と重複す る部分は、

可能 な限 り簡潔 に とどめる。 その代 わ りに、注 を充実 させ ることに よって対応 したいO

さて、図 2は、企業経営 にお ける国際社会の提携 と相互関係 を簡潔 に示 した 図である。真 ん 中に本国 (基本社会 システム) を設置 し、右側 に 2国間関係 と して他 国 (1国)を設置す る。 そ して、左側 に多国間関係 と して多数国の関係 を 設 置す る。おおむね図 2に よ り、企業経営 を取 り巻 く全体像 を表す ことができ よ う。 そ して、 この節 では、図2の本国 (基本社会 システム) を検討す る。 多 くの場合 に基本的な事柄 に終始 して説明す るが、今 日の企業経営 は極 めて多岐 に渡 るため、説 明が前後す る既述 もあろ う。 そのため、型 にはめる論理構成 を 行 うのではな く、説明 を行 う過程 で出現 した問題 を、随時かつ 自由に提示 して いきたい。

3.2 コーポ レー ト ・ガバナンス と社会 システム

社会 システ ム とコーポ レー ト・ガバナ ンスl与は、図3の よ うに表す ことがで きる11. 企業 は 3つの行 動 パ ター ンが あ り、基本社会 システ ムをAとす る と、

(a)を国内経営活動、(b)を他国間経営活動、(C)を非倫理活動である と言 うことが できる。 この社会 システム とい う概念 は、 コーポ レー ト・ガバナ ンスは もちろ んの こと、企業社会責任 論や企業倫理論 の基礎 的役割 と範 囲 を明示す るために 立論 され た ものであるが、企業経営 の基本構造 に も応用す ることができるので ある15。

図2の多国間 (1国) 関係 は、図3の(b)多国間経営活動 と重ね るこ とができ る。今 日の企業経営は、多 くの場合 に1国では納 ま らず 、本国を越 える活動 を 行 ってい る。 もちろん、 この ことは、企業 に よるコーポ レー ト・ガバナ ンスの

研究論文●コーポレート・ガバナンス原則の隠れたる任務と使命

図 2 コーポ レー ト・ガバナンス原則に基づいた国際社会の提携と相互関係

i多国間(多数国)関係 ': .:本国(基本社会システム)I: 他国間(l国)関係

・:レベル‑'・レベル2レベル3

(出所)筆者作成。

実践 に も当てはま り、本 国の コーポ レー ト・ガバナ ンス活動だけではな く、活 動す る地域 ごとの コーポ レー ト・ガバナ ンスに も適合 した企業経営 を 目指 さな くてはな らない。つ ま り、本 国の社会 システムに適合 しつつ、多国の社会 シス テムに も目配 りがな され た コーポ レー ト・ガバナ ンスを、各企業が整 えな くて ほな らないのである。

その役割 として注 目され るべ きなのが原則 である。原則 は、企業経営機構 を 整 える内部的規律 を定めるだけではな く、企業経営 と関係す る全 ての者 との利 害調整や情報開示 ・透 明性 の手続や枠組み を示 している。 この原則 を通 じた社 会 システムに適合 しつつ、本 国 と他 国間関係 お よび多国間関係 を構築 してい く 必要が、今後 ます ます重要 とな るであろ う。

61

図3 コーポ レー ト・ガバナンスと社会システム

(出所 )小 島大徳[2007]193頁.

4

本国 (基本社会 システム)の企業経営の根拠 と枠組み4.1 本国の国際社会 および国内社会 と政府 ‑ レベル1‑

まずは、本国の企業が根本的に存立す る理論的背景や1国内のコーポ レー ト・

ガバナ ンスの仕組みについて、 レベル を分 けて解 明 していく 。 レベル 1では、

国際社会の中に存在す る各国社会 (市民社会)が合意承認 した憲法 に基づいて 各国政府 (ここでは主 に行政府)が存立す ることにな る。今 日において経営学 の分野で も、 グローバル化 、国際化 、多国籍企業 とい う言葉が頻繁 かつ暖味に 用い られ る。 これ らの言葉 は、 とて も慎重 に用いなけれ ばな らないが、何は と もあれ 国際社会 と国内社会の調和 を考慮 してい る とい うことに基礎付 け られて い るのである。つ ま り、究極 的には国際社会が基盤 となって各国は協調や調和 を行 うのであ り、終局的には世界の統一化 が志 向 され 目指 され ることにな る。

とはい え、 1国の枠 内では、その国の民族や文化 、積み上げ られて きたシステ ムや蓄積 され て きた慣習 に基づいて、国家 の枠組みが形成 され る とい うプ ロセ スを歩む ことにな る。 その総意 の体現が憲法である。

市民社会の合意 と承認 を受 けた現代憲法は、人権保 障規 定 と統治規定の 2つ に分 け られ る。 もちろん、人権保 障 を確保す るために、統治機構 が置かれ てい るのであ り、その逆はあ り得 ない。蛇足ではあるが、昨今 の 日本 にお ける憲法 改定議論 において、行政府 の長 た る首相 が憲法改正 に言及す ることがあるが、

研究論文●コーポレートガバナンス原則の隠れたる任務と使命 基本的にその よ うな ことは許 され ない。 もちろん、首相 も国会議員であるため、

立法府 の‑国会議員 としての立場か らモ ノを言 ってい るのであれ ば、わか らな いで もないが、行政府 の一員 として言及 してい るのであれ ば、立憲主義 をも う

ともあれ 、市民社会 に よって形付 け られた憲法 に よって、人権保 障 を最高度 化す るため、政府 とい う執行機 関が置 かれ る。 国家の中には、他 に も選挙で選 ばれ た国会、高い独 立が認 め られ た司法 とい う2つの機 関が存在す る。 これ ら は、それぞれ を第1義的役割 としつつ、政府 とい う執行機 関に対す る抑止的な 機能 を第 2義的役割 とす る。 そのため、政府 とい う執行機 関は、様 々な規制お

よび限定的な位置付 け とな る。

4. 2

本国の政府 と企業法制度 ‑ レベル2‑

それ では、本 国 (基本社会 システム) の レベル2について論 じる。各国は、

国内社会の総意 としての憲法 に基づいて人権 を保 障す る とともに国家 に義務 を 課 し、統治機構 を形作 る。 その憲法の枠 内で執行権 を得 た政府 は、高度 な理想 の実現 のために、形式上、立法府 が発案 、審議 、可決 した法律 を運用 し執行 に 当た る16。 企業経営 にお いて重要 なのは、商法や会社 法 を中心 とした企業法制 度である。 もちろん、基本的 に商法や会社法 は 自由を基調 として組 み立て られ てい る。企業法制度 の立法過程や企業法制度 内の法令数 は、膨大であ り極 めて 多岐 に渡 る。 だが一方で、市民の人権 と財産権 の 自由を確保す るために独 占禁 止法な どを代表 とす る企業規制法 も存在す る。その影響 を受 けて企業法制度 は、

今 日において企業 にお ける経営の 自由 と市場 と人権 の擁護 との狭 間で行 き来す る法体系 を形成 してい る。

法学的な視点で企業法制度 を分析す るだ けではな く、経営学視点で企業法制 度 を分類 し、今 日的意味 を確認す る作業 は、 コー ポ レー ト・ガバナ ンスを語 る 上で絶対的 に必要であると思われ る。 だが、経営学の世界では、主に企業経営 機構 を形作 る会社法だけに眼が向け られ てお り、全体的な視点で考察す ること があま りに も少 ない。経営学の世界 において、会社法 を中心 とす る法律問題 を 取 り上げなけれ ば、企業 を論 じる力に説得力 を持 たない とい う認識 は、徐 々に ではあるが広 まってい る と思われ る。 くわえて、証券取 引法が改廃 され 、新 た

に金融商品取引法が施行 され るな ど、今 までの会社法だけを理解す る とい う研 究スタイル では立 ち行 かない。経営学 は主に大規模株式会社 を対象 とす るのだ か ら、経営学的視点 に加 えて幅広い法的観 察能力が必要 とされ るのである。 も ちろん、逆 もまた然 りである。

今 日の企業法制度改革 は、利害関係 者集 団が殊更に非公式折衝 の中で企業法 制度改革の道筋 を描 いてい る。 もちろん、立法作業は国会議員 が行 うものであ り、国会議員 は選挙 に よって選 ばれ る。 しか し、政治学その他 で明 らかに され てい るよ うに、官僚支配お よび非公式折衝民主主義 は、市民が描 く企業経営の 姿を反映 してい る とはいえない。 その よ うな中で企業法制度 を改革 しよ うとし て も、 市民の視点 とは遠 い存在 となって しま う。 その解決策 は、経営学的視点 で法律 を語 るこ とが重要なのである。私は、 これ を語 るための研 究分野 として 経営法学17を提示 してい る。経営学 と法学 を融合 させ 、会社制度 の再設計 を行

うことが コーポ レー ト・ガバナ ンスの重要な役割 なのである。

くわ えて厄介 なのは、企業経営が本 国内で行 われ るだ けな らば単純 な図式 に よ り、企業経営や コーポ レー ト・ガバナ ンスを語 ることがで きるのであるが、

そ うもい かないのであ る。 そ こで問題 とな るのが国際法である。 この国際法 と コーポ レー ト・ガバナ ンスの関係 は、本稿 で も中心的 な鍵概念 として扱 う。

4. 3

本国の企業経営 と市民社会 ‑ レベル3‑

本 国 (基本社会 システム)の レベル3では、い よい よ企業経営 に焦点が集 ま ることにな る。 この レベル においては、企業が主体的に様 々な経営活動 を行 う 場であ り、一般的な経営学 は レベル3において語 られ ることにな る。 レベル1 において承認 され 、 レベル 2において具体化 され た企業 とい う存在 は、 レベル

3において営利活動 を最 も尊重 し、社会性 を最大限考慮 に入れ た経営活動 に遇 進す るのである。 しか し、企業の活動範囲 と自由は、無限に尊重 され るのでは ない。 なぜ な らば、最高度 に 自由を認 め られ る企業経営 も、本 国 (基本社会 シ ステム)の レベル1とレベル2で説 明 して きた よ うに、企業が存立す る究極 の 根拠 が市民社会の合意 と承認 に拠 るか らである。

昨今 の企業経営 を取 り巻 く環境 は、企業不祥事の多発 とい う事象か ら見ると、

存立の根拠 を 自ら侵 してい る と評価せ ざるを得ない。 その理 由は単純である。

研究論文●コーポレート・ガバナンス原則の隠れたる任務と使命 企業経営の 自由を与 え られ た主体 である市民社会 に対 して、負 のダメー ジであ

る生命 と財産の危機 を被 らせ てい るか らであ る。 そのため、今 日の企業経営 を 取 り巻 く環境 は、歪な制度 とな り、幾度 とな く企業法制度 の改革が行 われ てい る。 この よ うな状態 に呼応 し、最近 では、 「企業 は誰 の ものか」 とい う企業 目 的観や企業観 な どが盛んに語 られ るよ うになった。つ ま り、今 日の企業は、 ど うも行 く先 を失 ってい るのではないか、 とい う素朴 な疑問か ら企業の本質 につ いて語 られ てい る とい う単純 な図式 に帰着す るのであるだが、その解 を得 られ ず に、 ここ数十年同 じことを議論 してい るのは、市民社会 とい う視点が抜 け落 ち、図2の よ うな論理展開がで きていないか らに他 な らないのである0

ここで コンプ ライア ンス経営 と企業倫理 について も言及す る。 日本 において コンプ ライアンス経営 は、法令遵守 と訳 され る。そ して、法令遵守 として企業 が守 るべ きものは、法令 だけではな く社 内のルールや規則 、慣行 である と言わ れ てい る。 しか し、企業の存 立 とい う根本的な視点か ら検討 して くる と、 コン プ ライア ンス経営の範囲に若 干の疑 問が生 じる。つ ま り、企業が コンプ ライア ンス経営 を行 う対象 が、法令や企業 内のルールや規則 に納 ま り、 これ は図2の レベル2に該 当す るに過 ぎないのではないか とい う疑問である。企業の活動範 囲や企業活動の根拠 は レベル1に さかのぼ り、究極的には市民社会である以 上、

市民社会 との関係 を抜 きに して コンプ ライア ンス経営 を語 ることはで きない。

そ して、 コンプ ライアンス経営 を基礎 として論理展開を してい る企業倫理論 も、

同様 の指摘 を しなけれ ばな らないのである

は 。

5 本国 と他国 (1国)間の企業経営の根拠 と枠組み

5.1 本国 と他 国 (1国)間の国際社会 および国内社会 と政府 ‑ レベル1‑ 本 国 と他 国 (1国)間の国際社会お よび国内社会 と政府 の関係 は、基本的に 本国 (基本社会 システム)の考 え方 と同 じである。 しか し、基本的な流れ が同 じであった として も、企業経営 を形作 るルール まで同 じであるわけではない。

これ は、資本主義や民主主義 とい った国を形付 ける考 え方が同 じであった とし て も、内容 まで同 じである と言 うことがで きないの と同 じである。 これ を企業 経営の差異 と呼ぶ ことにす る。 それ では、企業経営の差異 をコー ポ レー ト・ガ 65

バナ ンスの視点か ら考 える。企業経営の差異 には、大き く分 けて 「企業経営 を 取 り巻 く国 ごとの差 異 (企業経 営の外部的差異)」と 「企業経営 に関す る国 ご との差異 (企業経営の内部的差異)」が存在す る。 それでは、 これ らについて、

順 を追 って説 明す ることにす る。

まず 、 「企 業経 営 を取 り巻 く国 ご との差 異 (企業経 営 の外部 的差異)」は、

「イデ オ ロギー差異

」

「国家 システ ム差異」「運営管理差異」の3つか ら構成 さ れ る。1つ 目の 「イデオ ロギー差異」は、 自由主義や修正 自由主義 な ど、企莱 経営 を支 えるイデ オ ロギー に歴史的、民族的 に差異が存在す ることをい う。 2 つ 目の 「国家 システム差異」は、イデオ ロギー に立脚 した憲法お よび三権 (立 法 ・行政 ・司法) の立場や システ ムに差異 が存在す るこ とをい う。3つ 目の「運営管理差異」 は、企業法制度 に対す る概念 、つ ま り運営管理 について、時 代的かつ地域的な差異が存在す ることをい う。

一方 、 「企業経営 に関す る国 ご との差異 (企業経営 の内部的差異)」は、 「企 業システム差異

」

「経営者差異」

「市民社会差異」の3つか ら構成 され る。1つ 目の 「企業 システム差異」は、企業経営機構 の システ ムの違いは もちろん、企 業経営の 自由または企業経営‑の規制 に関す るス タンスに差異が存在す ること をい う。 2つ 目の 「経営者差異」は、企業経営者 の市民社会の捉 え方お よび位 置付 けに、差異が存在す るこ とをいう 。 3つ 目の 「市民社会差異」は、企業経 営者 に対す る市民社会の捉 え方お よび位 置付 けに、企業の存立を脅かす差異が 存在す ることをい う。さて、 ここまでの論 を、ELHこお ける経 済統合 の例 に関連付 けて述べ る。 経 済統合 な どが進 んでい る地域 で あ るEUな どにおいては、統一 の会社法 が策 定 され 、域 内での企業経 営 の 自由化 が進 んでい る。 EUの よ うに、会社組織形態 の統一化や制度設計が進 んでい る先進 的な地域 は、文化的 あるいは民族的な同 一性や 、幅広い協調体制 な どが長い歴 史の中で醸成 されてきた とい う流れ を汲 んでい る。 そ して、マー ス トヒ リ ト条約 な どの合意 を粘 り強 く進 め、大方針が 決 定 した とい う流れ を辿 る。 大方針 が決 定 してか らは、昨今 のEUにお ける統 合作業 を見て もわか るよ うに、比較的ペースア ップ して所定の 目的 を達成す る ための道程 を歩む ことになる。

この地域統合 の作業が行 われ てい るEUで も、EU統一会社法 の制 定に当たっ

研究論文●コーポレート・ガバナンス原則の隠れたる任務と使命 表1 企業経 営の差異

差異の大分類 差異の小分類 差異の内容

企業経営を取 り巻く国 ご との差 異 イデオロギー差異 自由主義や修正自由主義など、企業経営を支えるイ デオロギーに歴史的、民族的に差異が存在する○

国家システム差異 イデオロギーに立脚 した憲法および三権 (立法 .行 (企業経営の外部

的差異) 政 .司法)の立場やシステムに差異が存在する○

運営管理差異 企業法制度に対する概念、つま り運営および管理について、時代的かつ地域的な差異が存在するo

企業経営に関する 国ごとの差異 (企 業経営の内部的差

異) 企業システム差異 企業経営機構のシステムの違いはもちろん、企業経 営の自由または企業経営‑の規制に関するスタンス に差異が存在するo

経営者差異 企業経営者の市民社会の捉え方および位置付けに、差異が存在するo 市民社会差異 企業経営者に対する市民社会の捉え方および位置付 (出所)筆者作成。

て は 、 コー ポ レー ト ・ガバ ナ ン ス原 則 が 大 きな役 割 を果 た した。 もち ろん原 則 は 、EU統 一 会 社 法 の制 定 を念 頭 に 置 い て 策 定 され た もの で は な い。 しか し、

地域 的統 合 にお い て原 則 が 大 きな役 割 を果 た した とい う事 実 は 、原 則 が条 約 と 同 じよ うな役 割 を知 らず 知 らず の うちに担 っ て い た こ との証 で あ る よ うに思 わ れ る。

この よ うに考 え る と、少 々大胆 で は あ るが 、企 業経 営 を 中心 に考 え る原 則 は、

実 の と ころ、 国 と国 との 政 策 的調 和 ‑ の架 け橋 の よ うな役 割 を有 す こ とに もな りはせ ぬ か。 そ こま で 考 え は しな くて も、原 則 は本 国 と異 な る国 家 基 本 法(憲 紘 )の他 国 とを 、 どの よ うに企 業 経 営 に 関係 す るル ー ル を調 整 す る とい う役 割 を有 して い る と、今 の段 階 で も言 え る こ とに な ろ う。

5. 2

本 国 と他 国 (1

国)間 の政 府 と企 業 法 制度 ‑ レベ ル2‑

本 国 (基 本 社 会 シ ステ ム) の企 業 と他 国 (1国) の企 業 の 関係 は 、 国 際 的提 携 関係 に焦 点 が集 ま る。 こ こで の 関係 を コー ポ レー ト ・ガバ ナ ンス の視 点 か ら 考 察す る と、 この範 囲 は提 携 にお け る企 業 経 営機 構 の再編 で あ った り、本 国 と 他 国 の両方 の企 業法制度 に合致 させ る企 業 システ ムの再構 築 な どの問題 が ク ロー

ズア ップ され ることにな る。 多国間に展開す るグローバル企業は、経営戦略や 人的管理 な ど多 くの問題 に対 して複合的 に処理 をす ることが必要 とされ る。 し か し、 ここで最 も労力 を割 かれ力が投入 され るのは、法制度 との調整 である。

企業経営機構 を形作 るだけで も、各国によって置かれ る機 関や機 関の役割 が異 なる。 2国間の関係 であるな らば、神経質 にな ることも少 ないであろ うが、 3 国間、4国間 とな る と、問題 は一層複雑化す るのである。

近年、世界規模 で展開す る企業 の大型企業不祥事が多発 した影響 で、アメ リ カを中心に企業改革法が施行 され た。 この流れ は、瞬 く間で全世界 に波及 し、

企業経営の手足 を縛 りつつ ある。 た とえて言 えば、多 くの殺人事件 は、親類 間 で行 われ るに も関わ らず 、厳罰化 を要求す る世論の流れ とよく似 てい る。つ ま り、一企業の企業不祥事 を殊更 に取 り上げて、その他 の企業 を縛 る流れ には些 か疑問 を持つ のである。 「コンプ ライア ンス経 営 を徹底 させ る と企業経営 は成 り立たない」 とい う皮 肉を主張す る論者 もい るが、 ここで取 り上げた事例 は、

皮 肉ではな く、現実に起 きてい る事例 なのである。

何は ともあれ、原則は、コーポ レー ト・ガバナ ンス体制 を構築 させ るに当たっ て、唯一、役割 を果たす ことがで きるツール だ と評価す ることができる。 その 理 由は、再三 にわたって述べて きてい るが、企業経営の 自由 とい う考 え と、今 日のお けるグローバル企業化 とい う流れの2つ と、原則 の緩やかな統合 を 目指 してい る とい う性格が、極 めて合致す るか らである。 た とえば、統一会社組織 が定まっていない地域や 国の企業 と本国の企業が提携 関係 を結んで経営 を行 っ てい く際 には、企業 レベルで原則 を策定す るのが最 も効果的である。 この よ う な流れ が最終的 に、地域 内の統一会社組織 の確 立‑進 んでい くとい うモデル を 描いてい くことにな るのである。

5.3 本国 と他国 (1国)間の社会 システムか ら読み解 く数々の問題提起 経営学は利害関係者論 の発展 と共 に展開 されて きた。 しか し、21世紀 に入 り 数 々の企業経営の負の側面がク ロー ズア ップ され るにつれて、多 くの制度的か つ論理的矛盾 が露わ となった。その代表的な事象 が内部告発である。 もちろん、

内部告発の発 生原因な どを利害関係者論 に よって説 明す ることは可能 である。

しか し、利害関係者論 に よって解決策 を提示す ることはで きない。 た とえば、

研究論文●コーポレートガ/け ンス原則の隠れたる任務と使命 内部告発 を行 う主体である従業員 は、従業員 自身が従業員 としての立場 で内部 告発 をす るに至 ったか とい うと、その よ うに考 えるのは早計である。従業員 も 消費者 としての立場 を持 ち合 わす こともある し、 もしかす る と地域住民 として の良心に よ り内部告発 を してい るのか も しれ ない。 この よ うに考 えれ ば考 える ほ ど、今の内部告発者 に関す る一連 の制度 が不完全 な ものである と評価せ ざる を得 ない。

それ に、利 害関係者 の範 囲を設 けること自体が、 コーポ レー ト・ガバナ ンス の趣 旨に反す ることになろ う。つ ま り、複雑化 した企業経営 を説 明す るのに、

複雑化 した利 害関係者 の範 囲画定に どれ ほ どの意味があるのかを、今一度考 え 直す ときに来てい る。企業 システムを構築す るに当た って、複雑 に細分化す る

こと自体が、足かせ になってい る とも思 う。

もちろん、制度 だけの問題 ではない。企業が利害関係者 重視 の経営 による負 の部分 を、知 らず知 らずの うちに広 げてい るの も問題 である。 昨今注 目を集 め てい る経営者 論は、利害関係者論 に立脚すれ ば脆 くも当初の 目的 を達成 で きな くなる。 なぜ な らば、経営者 が、その都度 、利害関係者論 に立脚 して経営 を行 うはず はな く、市民 としての立場 をわ きまえ、 市民 としての存在 に 自らが気づ くことに、経営者 の本質的資質 を求 めるべ きである。 また、本来、利害関係者 論 とい うのは、客観 的考察 を行 う際に全 く意味 を持 たない ものである。利 害関 係者 を複合的に考 えてい ける企業経営 の中で も、戦略的要素 を含 む部分 におい て、利害関係者論 は役割 を果 たすだけに止 めるべ きである。

6

本国 と多国間 (多数国)の企業経営の根拠 と枠組み6. 1

本国 と多国間の国際社会 と政府 ‑ レベル1‑国際連合 は、国際社会 の平和 と人権 の尊重が高 らかに謳 われ てい る。 もちろ ん、国際連合 に加盟す るか しないかは、各国の判断に委ね られ てい る。 だが、

国際連合‑の加盟 は、独 立国家 としての他 国の形式的承認 とい う側 面 を持 ち合 わせ てい るため、ほぼ全ての独 立国家が加盟 してい る機 関である。

国際連合 は、国際社会 の合意 と承認 に基づいて、国連憲章が各国に よ り採択 され設置 され てい る。厳密に言 えば、国連憲章 も条約 であるか ら、各国の批准 69

手続 が必要である。 国際連合 は、総会の他 に、安全保 障理事会、経済社会理事 会、信託統治理事会 、国際司法裁判所お よび事務局 を設置 し、国連憲章の理念

を高度 に実現 しよ うとしてい る。

OECDは国連憲章 によって設置 された ものではない。OECDは、1947年のマー シャル ・プ ランを実行す るための機 関 として、欧州諸国が作 った欧州経済協力 機構 (OrganisationTorEuropean Economic CO‑operation,OEEC)が基 になって い る。 現在 のOECDは、OEECを原型 と しつつ も、新 たなOECD条約 を各国が 批准す ることによって加盟す ることがで きる。OECD条約 には、3つの 目的が 明記 され てい る。 それ は、表2に よ うに、 「経済成長」「開発途上国援助」「多 角的な 自由貿易の拡大」である。 この 目的に共感 し実施 して行 こ うとす る国で あれ ば、OECD‑の加入 が開かれ てい る。

国際連合 とOECDの関係 は、直接的 な指揮命令系統 な どは無い。各国が条約 として批准す るスタイル か らして、国連憲章 とOECD条約 は同 じ性質である と 言 うこ とがで きる。影響力か ら国際連合 とOECDを比較す る と、加盟 国の数や 取 り扱 う分野の広 さか ら、 もちろん国連憲章の方が重視 され るが、法的な側面 か ら見 る と同等である。 だが、企業経営の基礎 とな る市民社会か ら見 る と、市 民社会 は当然 に国際連合 を上位 に見てい る とい えるため、国際連合 と国際機 関 には実質的な上下関係 は存在す る と、ひ とまず言 うことがで きよ う。

さて、企業経営 に重要な影響 を及 ぼ してい る世界の代表的な原則 は、言 うま で もな くOECDが策定 したOECD原則で ある。 このOECD原則 は、周知 の通 り、

世界 中の国の コーポ レー ト・ガバナ ンス政策 に影響 を及 ぼす とともに、あ らゆ る場面で活用 され企業経営 に浸透 しつつ ある。OECD原則 の特徴 として、速や かな る改訂作業 と、実行指針 の策定な どに注 目が集 まる。 しか し、忘れてな ら ないのは、OECDは国際機 関であるに も関わ らず 、市民社会 に存在す る個人 に 重 きを置いた コーポ レー ト・ガバナ ンスの活動 を行 ってい ることである。具体 的 に、OECDは、対話や協議 の対象 を環境 団体、消費者 団体、市民社会の代表 といった、 よ り幅広い対象者‑ と拡大 してい る。 この よ うな方針 の下で、原則 の策定 に関 して も、改訂作業 に関 して も19、市民社会 との対話 が重ね られ てお り、市民社会が合意 した原則 としてのOECD原則 とい う性質 を体現 してい る。

研究論文●コーポレート・ガバナンス原則の隠れたる任務と使命

表 2 0ECDの 目的と内容

OECDの目的 目的の内容

経済成長 財政金融上の安定を維持 しつつ、できる限 り高度 の経済成長 を持続 し、雇用の増大な らびに生活水準の向上 を達成 し、 もって世界 経済の発展 に貢献す ること○

開発途上国援助 経済発展の途上にある加 盟国お よび非加盟国の経済の健 全な拡大 に貢献す ることo

多角的な 自由貿易の拡大 国際的義務 に従って、世界貿易の多角的かつ無差別的な拡大に貢 (出所)OECD東京セ ンターHP(http://www.oecdtokyo.org/)を参考に して作成す る。

6. 2

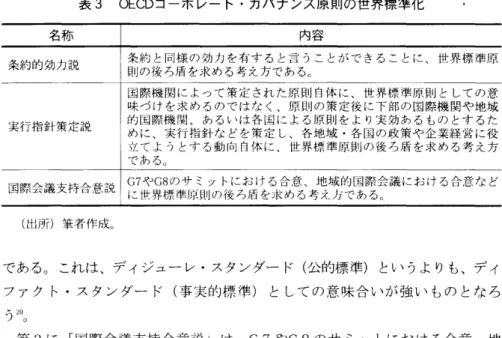

条約的効力説、実行指針策定説、国際会議支持合意説 ‑ レベル2‑

OECD原則 が、OECD条約 に裏付 け され た存在 であ るか ら、各 国はOECD原 則 の遵守に努 める役割 が生 じることは、当然の ことであると思われ る。 しか し、

OECD原則 は条約 ではない し、OECDは 自由な会議 の場 を提供 し、情報 交換す る場 とい うポ リシー を持つ 国際機 関であ る。 現 に、OECDはOECD原則 を、加 盟 国に対 して遵守 を強 く求め るとは一言 た りとも言 っていない 。 世界標 準原則 お よびOECD原則 を、 よ り良 く理解す るために、世界標準原則が世界標 準原則 であるための理 由を表3に分類 した。

第 1に 「条約 的効力説」 は、OECDに加盟す る条件 が、OECD条約 の締結 で あ る とす るな らば、OECDで策定 され た原則 な ども、条約 と同様 の効 力 を有す る と言 うことがで きることに、世界標準原則 である後 ろ盾 を求 める考 え方 であ る。 なお、一般 に条約 は、条約 として締結す る前で も、宣言や議定書の段階で も、慣習法 として効力が生 じる場合がある。 この ことは、段階的 に浸透 してい く過程 とも言 い換 える ことがで きる。 そのため、01iCDな どの国際機 関で策定 され た原則 は、緩やかな ソフ ト ロー としての役割 が期待 され ることになろ う。

第2に 「実行指針策定説」 は、OECDな どの国際機 関に よって策定 され た原 則 自体 に、世界標準原則 としての意味付 けを求 めるのではな く、原則 の策定後 に下部 の国際機 関や地域的国際機 関、あるいは各国による原則 をよ り実効 ある もの とす るために、実行指針 な どを策定 し、各地域 ・各国の政策や企業経営 に 役 立て よ うとす る動 向それ 自体 に、世界標準原則 である後 ろ盾 を求 める考 え方

表 3 0ECDコーポ レー ト ・ガバナ ンス原則の世界標準化

名称 内容

条約 的効力説 条約 と同様 の効 力 を有す る と言 うこ とがで きる こ とに、世界標 準原 則の後 ろ盾 を求 め る考 え方である○

実行指針策定説 国際機 関 に よって策 定 され た原則 自体 に、世界標 準原則 と しての意 味づ けを求 め るので はな く、原 則 の策 定後 に下部 の国際機 関や 地域 的 国際機 関、 あ るいは各 国 に よる原則 を よ り実効 あ る もの とす るた め に、実行指針 な どを策 定 し、各地域 .各 国の政策や企 業経 営 に役 立 て よ うとす る動 向 自体 に、世界標 準原則 の後 ろ盾 を求 め る考 え方 であるo

国際会議支持合意説 G7やG8のサ ミッ トにお ける合意 、地域 的国際会議 にお ける合意 な ど

(出所)筆者作成。

である。 これ は、デ ィジュー レ ・スタンダー ド (公的標準) とい うよ りも、デ ィ フ アク ト ・ス タ ンダー ド (事 実的標 準) と して の意 味合 い が強 い もの とな ろ

う20。

第 3に 「国際会議支持合意説」は、G7や G8のサ ミッ トにお け る合意 、地 域 的国際会議 にお ける合意 な どに世 界標 準原則 で あ る後 ろ盾 を求 め る考 え方 で ある。OECDは、先進 国 を中心 に30カ国が加盟 してい るに過 ぎない。 もちろん、

OECDは非加 盟 国‑ OECDでの合意 な どを広 めてい くこ とを重視 してい るが 、 加盟 国不足 は、い ざ とい う時 に大 きな力 を発揮 す るこ とがで きない し、世 界的 な影響 力 に も限界 が あ る。 そ のた め、OECD原則 に対 して、各 国首脳 が事 あ る ご とに支持表 明 をす る こ とで、原則 に力 を与 え るので あ る。 これ は、 「実行指 針策 定説」とは異 な り、デ ィフアク ト ・ス タンダー ド (事実的標 準) よ りも、

デ ィジュー レ ・ス タンダー ド (公 的標 準) と しての意味合 いが強い考 え方 とな る。

この よ うに、世界標 準原則 の核 心 に関 して、3つ の考 え方があ るが、 どの説 が最 も実態や論理的真 実 に近 いかは、早 々 と判 断す る こ とがで きない。 だが、

上記 の よ うに、具体例 を示 して考 える と、 どの説 に も一定の説得力が あ る。世 界標 準原則 に関す る 目ま ぐる しい動 向 を見てい る と、世界標 準原則 は、 これ ら 3つ の機 能 が等 しく備 わ ってい る もので あ る と言 えるであろ う。 ここで注 目す るべ きことは、 どの説 に当てはまるか と言 うことではな く、 これ らの分析 によっ

研 究論 文●コーポレート ガバナンス原則の隠れたる任務と使命

て、条約 的効力説 の 中で説 明 してい る役割 であ る。 OECDがOECD条約 に よっ て設 立 され た国際機 関であ ることは、既 に述べた とお りであるが、OECD原則 を条約 として理解 され るよ うになる と、今後 の世界標準原則 の隠れ た る任務 と 使命 が浮 き彫 りになる。

6. 3

国際機 関の市民社会 との対話 ‑ レベル3‑

多国間 (多数国)関係 の レベル3になる と、条約 ・議定書 ・宣言 、そ して原 則 な どを直接適用 してい くための方策 を探 ることに焦点が集 まることは、至極 自然 である。 日本 を取 り上げる と、一般 に、ある条約 のある規定が、直接適用 可能 か ど うかは、憲法 の規定に依存 してい る (憲法前文お よび98条2項)。 そ して、国際法 (条約)の立場か ら一律 にある条約 の規定が どこの国で も直接適 用可能 とい うことではない とされ る。 しか し、ア メ リカでは、 自力執行条約 と い う概念 が認 め られ 、一定の判断基準の下に 自力執行性 が認 め られ てい る。裁 判では、国内裁判 において援用できるほ どに権利 の内容が明確 であるか どうか、

国内法 にその実施 が依存 してい るか ど うか、な どの基準によって判断 され る。

日本 において も、 この よ うな基準が採用 され てい る と考 え られ てい る。

だが、直接適用お よび間接適用 を明確 に分 ける実利 は少な く、当該事案 に則 し国際社会の動 向お よび条約批准 の精神 を司法 と行政が最大限に考慮 し、直接 適用 を積極的 に行 うべ きである。殊 に、企業経営 とい う人権保障 と距離 のある 問題 で、企業その ものが 自由を基調 としてお り、国際社会において も企業経営 の基本的思想 に大 した違いがない と考 え られ る問題 であれ ば、尚更であ る。

この よ うな違い を、企業経営の分野で埋 める役割 を担 ってい るのが原則 であ る。原則 は、 これ まで見て きた よ うに、多数 国間の様 々な利害 を調整す る役割 を持 ってい る。 そ して、国際機 関 も各国 も、そ して企業 も、原則 の積極的利用 に熱心である。将来、原則 が裁判規範 としての役割 を有す るか ど うかは別 とし て、原則 を利 用 した企 業経 営 を行 ってい こ うとす る時流 にあ る こ とは、原則 (条約 な ども含 む) を強制的 に適用 しよ うとす る姿 よ りも美 しい し、何 よ りも これ以上の実効性 は無い。

もちろん、冷静 に分析す る と、近 い将来、世界標準原則 に、 自力執行能力が 備 わ る と評価す るこ ともで きる。 究極 の事態 は、裁判規範 にな りうる力がOE

CD

原則 にあ る とい うこ とであ る。 しか し、 ここで も自力執行能力 があ るか ど うか とい うのは、経営学の世界 において、あま り重要ではない。 なぜ な らば、その よ うな事態 になっていれ ば、 も うすでに原則 を用いた企業 にまつわ る全て の事柄 を運営 してい く社会がで きあが ってい るのであろ うか らである。 しか も 法や裁判規範 とい うのは、市民社会の風潮 に最 も流 され易い ものである。

昨今は、市民による国際会議の場‑の参加 とい う機会 も増 え、国際機 関であっ て も、図 2の よ うな枠組み を強 く認識 し、確認 しつつ行動 を してい る と考 え ら れ る。 日本 では、末 だいわゆるお と意識 が抜 けきれず、政府 の上位 にある国際 機 関は、お上のお上 とい う意識 があるよ うに思 われ る。 しか し、国際化 とは市 民社会 を広 く考 えることである。人 も、 世界 を広 く考 えることで、今 までの考 え とは違 った世界が生まれ 、心 を広 く寛容 になる と思 う。

7 おわ りに

本稿 では、市民社会 の合意 と承認 によるコーポ レー ト・ガバナ ンス構築 を中 心 に据 えて、本 国の社会 システム、他 国 (1国)間関係や他 国間関係 において 企業経営が如何 なる位置づ けにあるかについて詳細 に検討 してきた。 そ して、

今 日の よ うに複雑化 した企業経営 を取 り巻 く環境 において、社会 システムを繋 ぐ役割を果 たす ものは、原則 である と解 明 して きたのである。 そ して、本稿 で の最 も主張 したか った原則 の隠れ た る任務 と使命 は、原則 が企業間にお ける緩 やかな統合的役割 を有 してい ることと、原則 が各国間の企業法制度 に関す る条 約 としての機能 を有す るに至 りつつ あることである。 前者 については、 これ ま で企業独 自原則 の概念や全体像 な どを具体的 に提示 してい るが、 これ か らは、

複数 の企業間にお ける合併や統合 、戦略や組織 において も活用す る場が広 がっ てい くだ ろ うことを主張 したい。後者 については、原則 が政府 の間で取 り交わ す条約化‑ と一歩踏み出 してい ることを主張 したい。

この よ うに、本稿 では、図2を用いて縦列 を多 くの紙 面を割いて検討 して き た。原則 の隠れ た る任務 と使命 は、本稿 で示 した内容だけではない。次の機 会 では、い よい よ図2の本 国、他 国(1国)、多国 (多数国) の3つの横 のつ なが りを論 じてい く。 これ こそま さに、原則 の新 たな任務 と使命 であ り、進化 して

研究論文●コーポレート・ガバナンス原則の隠れたる任務と使命 いる証 とも言 うべ き姿である。本稿 を書 き始 めた頃は、実は 1つの稿 で、 この 問題 を解決できると考 えていたが、論 じるべ き項 目が徐 々に増 えてい き、 1本 の論文では納 ま りきれな くなった。 この ことは、如何 に原則 について検討す る べ き事項が多いかを物語 っているのである。

最後に、原則 の研究の注意事項 について言及 してお きたい。 日本 において も 世界において も、原則の策定は止 まる ところを知 らない。そのため、各方面の 情報誌や論文で原則 に関す る紹介が単発的にな され る。 しか し、 これ には全 く 意味を持たない し、はっき りと言 えば害悪である。最低限のわきまえ として、

内部的な原則 なのか外部的な原則なのかを、少 しで も考 えて論 を構成す る必要 がある。 単一企業が策定 した よ うな内部的な原則 であるな らば、それは企業内 部での取 り組みの外部的公表 なのであるか ら、IRやデ ィスクロー ジャー、情報 開示な どと密接 に関連す る。公的な機 関が策定 したよ うな外部的な原則 である な らば、他 の原則 と如何 に関係 しているのかを検討す る必要がある。原則 を単 なる資料 として取 り上げる見方は、今 日の コーポ レー ト・ガバナ ンス論が置か れているよ うな、議論の収拾の効かない状況の再現 となって しま う。原則 は本 稿 で解明 してきた よ うに、 もはや高級 な役割 を担 っているのであるか ら、 じっ

くりと腰 を据 えて検討 していかねばな らない。

注

1 企業独 自コー ポ レー ト ・ガバナ ンス原則 (企業独 自原則) については、小 島大徳[2004] 109‑132頁,1521185頁 を参照 していただきたい。

2 ここでは詳 しく触れ ないが、 この立場 (研究分野) の違 いが、 コーポ レー ト・ガバナ ン スにおいて も決定的な違いを もた らして もいる。

3 コーポ レー ト・ガバナ ンス原則論 についての詳細 は、小島大徳[2007]226‑245頁 を参照 し て噴きたい。

4 コーポ レー ト・ガバナ ンス政策論 についての詳細 は、小島大徳[2007]256‑258頁 を参照 し て頂 きたい。

5 コー ポ レー ト・ガバナ ンス原則 の分類お よび具体的原則名 については、小 島大徳[2004]

6頁の図1‑3を参照 して頂 きたい。

6 もちろん、 この図1によるコーポ レー ト・ガバナ ンスの範囲は、かな り大 ざっぱな設定 であ り、全 ての コーポ レー ト ガバナ ンスの意味付 けが、 この分類 に当てはまる とは限 ら ない ことも付 け加 えてお く。

75

7 コーポ レー ト・ガバナ ンスの構成内容 (企業経営機構、情報開示 ・透明性 、利害関係者) の詳細は、小島大徳[2004]135頁の図6‑1を参照 して頂 きたい。

8 最近では、 コーポ レー ト・ガバナ ンスの3要素である企業経営機構 、情報開示 ・透 明性 、 利害関係者 の中で、利害関係者 とい う要素 を市民社会 とす るのが正確 ではないか と考 える に至 ってい る。 もちろん、 この コーポ レー ト・ガバナ ンスの3要素は、世界 中の原則 を詳細 に検討 した結果 として、原則の大 まかな記載内容をまとめものである。原則 は、コーポ レー ト・ガバナ ンスに関す る議論が帰納要約 され た性格 を持 ってい る。 そ こで、 この原則 か ら 導かれた コーポ レー ト・ガバナ ンスの3要素 を、 コーポ レー ト・ガバナ ンスの体系 として いた。 そのため、原則 では多 くの場合 に利害関係者 とい う言葉 を使用 してい るのだか ら、

コーポ レー ト・ガバナ ンス原則 の体系 とコーポ レー ト・ガバナ ンスの体系 とを、 も う一一一段 深 く考察す る必要が浮 き彫 りになった とす ることがで きる。

9 0ECDl2004],OECDl1999]

10 同様 の趣 旨として、小島大徳[2007]87頁お よび小島大徳[2007]206頁を参照 して頂 きたい。

ここでは、若干の疑問 として、OECD原則 を世界標 準原則 と呼んでいいのか、世界標 準 と 言われ る根拠 は何か、な どについて、基本的な疑問 を持つに至 った経緯や理 由について述 べてい る。

11 厳密 に言 えば、 ここで言 う 「公的国際機 関」の 「公的」 とい う言葉 に も疑問 を持 ってい た。 主権の存す る国家の中にあって、国家が法令 な どに よ り裏付 けを与 えた機 関であるな らば、公的機 関 といえる。 しか し、はた して国際機 関に公的 ・私的が存在す るのだろ うか、

とい う一抹の疑問が脳 裏に存在 していたのである。

12 市民社会 とコーポ レー ト・ガバナ ンスの関係 、お よび市民社会 とコーポ レー ト・ガバナ ンス原則の関係 については、小島大徳[2007]を参照 して頂 きたい。

13 ここでは 「企業経営」 と置 き換 えることもで きる。

14 社会 システム とい う概念 は、小島人徳[2007]188‑205貢によって提示 した内容や範囲に依 拠す る。

15小島大徳[2007]193‑194頁.

16 日本は議院内閣制 を採 用 してい るため、立法府 (衆議院 と参議院) に所属す る国会議員 の中か ら行政府の トップである内閣総理大臣や多 くの大臣が選出 され る。 これだけ見 ると、

立法府 による行政府のチ ェ ックが多方面で機能 してい る と思われ る。 しか し、現実は、立 法府 よ りも行政府 の方が権力関係 として 上位 にある と思われ る事象が数多 く存在す る。 こ の ことは、経営学の世界にお ける経営者支配 とよく似 てい る。制度 だけを見 る と、株 主に 選 出 され た経営者 は、株 主のチ ェ ックが多方面で機能 してい る思われ るが、現実は、株 主

よ りも経営者の方が権力関係 として上位 にあることは周知の事実である。

17詳 しくは、小島大徳[2007]253‑255頁を参照 して頂 きたい。

18 コーポ レー ト ・ガバナ ンス、企業倫理 、企業社 会的責任 の関係 については、小島大徳 [2007]191頁を参照 して頂 きたい。

19特 に、nECDは、nECD原則‑1999‑の改訂作業において、 ドラフ トを全世 界に公表 し、パ ブ リック ・コメン トを個人 レベ ルで も受 け付 け、OECD原則‑2004‑を策定す るな ど、 市民 社会 との調和を最 も実践 している国際機 関の1つであると評価す ることができる。

研 究論文●コーポレー ト・ガバナンス原則の隠れたる任務 と使命

20 原則 にお け るデ ィフ ァク ト・ス タンダー ド(事 実的標 準)とデ ィジュー レ ・ス タンダー ド (公 的標 準)の詳細 については、小島大徳[2007]215頁 を参照 して頂 きたい。

参考文献 日本語文献

菊池敏夫 ・平 田光弘 ・厚東偉介(編 著)[2008]『企業の責任 ・統治 ・再生』 文貢堂.

小 島大徳[2008]「経 営学 と株 式会社論」『国際経 営論集』 第35号,神 奈川 大学経 営学部, 13‑

25頁.

小島大徳[2007]『市民社会 とコーポ レー ト・ガバナ ンス』 文異堂.

小 島大徳 [2004]『世界 の コー ポ レー ト ・ガバナ ンス原則 一原則 の体系化 と企 業の実践 ‑』 文

最 堂 .

鈴木輝 二[2004]『EUへの道一 中東欧 にお ける近代 法の形成』 尚学社 外国語文献

OECD[2004],OECDFh'nclb/esofCorporateGovemance,organisationforEconomicC0‑Operation and Development.

oECD[1999],OECDj}1・nclb/esoFCorporateGovernance,organisationforEconomicC0‑Operation andDevelopment.

77

![図 3 コーポ レー ト・ガバナンスと社会システム ( 出所 )小 島大徳 [ 2 0 07 ]1 93 頁. 4 本国 ( 基本社会 システム)の企業経営の根拠 と枠組み 4](https://thumb-ap.123doks.com/thumbv2/123deta/9794007.1876571/8.630.148.507.88.291/コーポレートガバナンス社会システム出所島大徳本国システム.webp)