シートによる接近

著者

横山 寛和

学位名

博士(経済学)

学位授与機関

関西学院大学

学位授与番号

34504甲第497号

URL

http://hdl.handle.net/10236/12602

公的年金の持続可能性分析

年金数理とバランスシートによる接近

i

はしがき

1973年に発生した第1次石油危機以降の経済成長の鈍化を経験して, 第2次世界大戦 後の高い経済成長を前提に形成された, 長期的な経済見通しに関する楽観論が大きく後退 した. 加えて, 先進国が共通して直面する人口問題, すなわち少子高齢化が, 医学の発達, 公衆衛生, 栄養状態の改善に伴う平均寿命の延びや, 乳幼児の死亡率の低下, 女性の社会進 出などに伴う社会構造の変化によって生じた. 持続可能性に直結する先の前提条件の悪化 に直面し, 公的年金は, わが国のみならず先進諸国にとって, 現在に至るまで中心的な政策 課題の1つであり続けた. 第1次石油危機以降, 既存の賦課方式の公的年金が直面する諸課題の克服に有用とする 見方に基づき, 理論経済学の知見から多くの政策提言がなされた. とりわけ重要なものが, 世代重複モデルによる多数の精緻な理論分析, 数値解析により優位性が裏付けられた, 積 立方式論や民営化論などである. それらを提唱する論者は, 1990年代後半を中心に, 社会 保険の歴史的経緯や役割, 外部環境の不確実性に伴う制度の不安定化を懸念し, 既存の賦 課方式に基づく社会保険の枠組みの優位性を支持する論者と, 国際的な論争を行った. そ の結果, 既存の制度固有の課題を克服する新たな枠組みが示される一方で, 積立方式論や 民営化論が直面する限界が明らかにされた. 加えて, わが国においては年金制度の運営面への批判が強い. 制度運営を所管する厚生 労働省や, 旧社会保険庁に関わるスキャンダルの頻発により, 基本理念や制度設計以外の 側面から, 公的年金への不信感が高まった. 国民の年金不信は, 2007年に発覚した年金記 録問題を経て決定的なものとなった. それらの事件は, 2000年代以降の国民年金への未加 入, 保険料の未納の増加を促すこととなり, 将来の無年金者, 低年金者の増大が懸念される ようになった. その結果, 基礎年金の税方式化が多く提言されるようになった. 社会保障 国民会議の試算によって, 同方式への移行に要する財源の巨額さが示されたものの, そう した意見はなお根強い. 公的年金は精緻な制度的枠組みによって成り立っており, そのあり方について政策提言 を行うためには, 観念論ではなく, 現行制度を十分に理解し, その上で課題を整理し, それらを克服するための処方箋を示すことが求められる. わが国の公的年金は被用者年金と国 民年金に分立する一方で, 1985年改革における基礎年金の導入を経て, 両者は密接に関わ るようになった. また, そのような改革に伴う移行措置が多く導入された. 加えて, 2004 年改革における給付建て賦課方式から拠出建て賦課方式への大きな路線変更と, それに伴 う更なる移行措置により, 制度の基本的な枠組みはともかく, 細部においては多くの部分 で複雑化している. 筆者の見るところ,制度の複雑さは制度理解を困難にし, 誤解に基づく批判がなされる 原因となっている. それが, 根拠に乏しい無用な年金不信の原因にもなる. かつての国際 的な論争を経て決着済みの提言を, 再度呼び起こすことすら生じている. それに対して、 本論では, 国内外で蓄積された膨大な公的年金研究の成果を再度見直し, その中で展開さ れた主要な論争を整理し, 公的年金のあり方についての考え方を示そうとしている. また, 建設的な公的年金議論の土台の1つを提供するために, 制度を正確に投影したシ ミュレーターによる試算を行っている. わが国の公的年金議論は, 厚生労働省年金局数理 課が開発し, 制度改正とともに拡張, 改良を重ねてきた年金数理モデル, いわゆる厚生労働 省モデルから導出された試算結果を共通の土台としてきた. おそらく, 公的年金を所管す る官庁が開発したシミュレーター以上に制度を, 正確かつ詳細に投影したものは存在しな いと予想される. 現在では厚生労働省モデルは, 厚生労働省のホームページ上で, その基礎データと共に 広く公開されており, その全貌を見ることができる. しかし,そのプログラムは巨大かつ複 雑なものであり, 個々の研究者が拡張を施し, 自らの問題意識に沿った試算を行えるもの ではすでになくなっている. それ故に, 本論は, 厚生労働省モデルの結果を可能な限り再現できるシミュレーターを 開発した. 本論執筆における労力の大半はそれに割いた. ただし, 時間的制約により, 本論 における試算は2004年改革が年金財政の持続可能性に及ぼした影響, 被用者年金の適用 範囲の拡大が年金財政に及ぼす影響に留まっている. それらは, すでに政府による試算結 果が存在しており, 真に独自の問題意識に沿った試算は今後の課題である. また,モデルの 設計やプログラミングにはなお改善の余地が残されている. 多くのご批判を頂戴したいと 思う次第である.

1

目次

はしがき i 第1章 わが国の公的年金の課題と論点の整理 9 1.1 わが国の公的年金の課題 . . . 9 1.1.1 少子高齢化と賦課方式への不安 . . . 9 1.1.2 年金財政の将来不安, 公的年金運営組織への不信と保険料納付率の 低下 . . . 10 1.2 社会保障国民会議のインパクト . . . 11 1.3 本論の視角 . . . 12 1.3.1 公的年金研究の論点整理 . . . 12 1.3.2 政策シミュレーションの重要性 . . . 13 1.4 本論の構成と各章の要約 . . . 14 第2章 わが国における公的年金の変遷 19 2.1 公的年金の創設と拡充 . . . 19 2.1.1 公的年金の創設 . . . 19 厚生年金の成立 . . . 19 国民皆年金の実現: 国民年金の創設 . . . 20 給付水準の改善 . . . 21 2.1.2 「名目額の保障」から「実質価値の保障」へ: 1973年改革 (昭和48 年改革) . . . 22 2.2 石油危機と公的年金の統合: 1985年改革 (昭和60年改革) . . . 23 2.2.1 基礎年金の創設 . . . 23 2.2.2 所得代替率の引き下げ . . . 24 2.2.3 女性の年金権の確立 . . . 242.2.4 それ以外の改正 . . . 25 2.3 少子高齢化と年金改革 . . . 25 2.3.1 1994年改革 (平成6年改革) . . . 25 厚生年金の支給開始年齢の引上げと在職老齢年金の改善: ライフ サイクルの変換 . . . 26 給付水準, 支給要件の改定と財源調達, 次世代育成支援 . . . 26 その他の改正 . . . 27 2.3.2 2000年改革 (平成12年改革) . . . 28 給付水準の抑制: 給付裁定式における給付乗率の引下げと支給開 始年齢の引上げ . . . 28 保険料納付環境の改善と次世代育成支援の拡充, 保険料引上げの凍結 29 積立金の運用 . . . 29 2.4 公的年金の転換点 . . . 30 2.4.1 拠出建て方式への移行: 2004年改革 (平成16年改革) . . . 30 保険料固定方式とマクロ経済スライドによる拠出建て方式の導入 . 30 就業環境の変化への対応 . . . 31 年金受給権の見直し . . . 32 積立金の管理, 運用 . . . 32 2.4.2 公的年金の実務と制度への信頼: 日本年金機構の創設と年金記録問題 33 2.4.3 被用者年金制度の再編: 被用者年金一元化と適用範囲の拡大 . . . . 34 2007年 (平成19年) 改正法案 . . . 34 2012年 (平成24年) 改正法 . . . 35 2.5 わが国の公的年金の到達点 . . . 37 2.5.1 公的年金の分立から統一: 財政単位の変遷 . . . 37 2.5.2 給付と負担の関係: 受給権の付与方式と財源方式の変遷 . . . 38 第3章 公的年金を巡る国際的な論争 41 3.1 公的年金の動揺と公的年金民営化論の台頭 . . . 41 3.1.1 公的年金の動揺と給付建て賦課方式を巡る論争. . . 41 3.1.2 世界銀行による拠出建て積立方式の提言: World Bank (1994) より 42 3.2 世界銀行への批判とスウェーデン方式の登場 . . . 47 3.2.1 国際社会保障協会 (ISSA) のエコノミストによる反論: Beattie and McGillivray (1995) より . . . 47

3

世界銀行による既存の公的年金の分析と評価に対する批判 . . . 47

世界銀行の提言への批判 . . . 50

世界銀行の提言への評価 . . . 55

3.2.2 Orszag and Stiglitz (2001) によるWorld Bank (1994) 批判 . . . 56

基本認識 . . . 56

World Bankにおける「10の神話(Ten Myths)」. . . 56

公的年金改革の論点 . . . 58

公的年金の目的 . . . 59

3.2.3 みなし拠出建て方式 (NDC) の登場. . . 60

3.3 新たな世界銀行の方針: Holzmann and Hinz (2005) より . . . 62

3.3.1 公的年金の目的の再確認 . . . 62 3.3.2 制度設計の基本理念 . . . 63 3.3.3 世界銀行の役割 . . . 66 3.3.4 年金改革実行の必要条件 . . . 68 制度設計の評価 . . . 68 マクロ経済, 財政状況の評価, 展望と負担配分 . . . 69 政府, 民間金融機関の制度運営能力と規制 . . . 70 規制, 監督制度の整備状況 . . . 70 3.4 終わりに . . . 72 第4章 公的年金の財政方式と世代間格差, 世代内格差論を巡る論争 75 4.1 社会保険における所得再分配と内部収益率の世代間格差 . . . 75 4.2 公的年金の所得保障機能と世代間相互扶助:共同体主義の立場から . . . 79 4.3 持続可能性, 将来世代の負担能力と世代間格差:「程度の問題」としての 世代間格差論 . . . 82 4.4 「世界銀行・ILO論争」後のわが国における世代間格差論と積立方式論・ 民営化論 . . . 86 4.5 世代間格差論, 積立方式移行論, 民営化論の展望 . . . 88 第5章 社会保険方式と税方式:所得保障と基本理念,財源を巡る論争 91 5.1 国民年金制度の創設と公的年金の基本理念 . . . 91 5.2 税方式か社会保険方式か: 福祉元年と石油危機を経て . . . 94 5.2.1 社会保障の基本理念の転換と税方式の提言:大河内他 (1978)より 94

5.2.2 社会保険における自助と互助の共存: 有澤他 (1979) より . . . 96 5.2.3 保険原理と福祉原理: 基礎年金が果たすべき機能 . . . 98 5.3 社会保険方式の限界と税方式の提言 . . . 101 5.3.1 国民年金の未納・未加入問題とナショナル・ミニマムとしての基礎 年金 . . . 101 5.3.2 国庫負担, 所得再分配の導入に伴う保険原理からの乖離と税方式に おける給付制限の是非 . . . 103 5.3.3 政府, 公的年金への信頼と税方式の給付, 財源の安定性 . . . 104 5.3.4 税方式化に伴う企業負担の軽減と資源配分への中立化による経済 効果 . . . 105 5.3.5 社会保険方式の理念と実態の乖離: 現行制度が直面する固有の課題 106 5.4 社会保険方式における受給権と社会参加のインセンティブ . . . 107 5.4.1 社会保険方式, 税方式における負担と受給権の整合性: 社会保障の 歴史と基本理念から . . . 107 5.4.2 国庫負担の機能と公的年金への参加のインセンティブ: 制度への 未加入と第3号被保険者制度の帰結から . . . 109 5.4.3 公的年金に求められる役割はベーシックインカムかワークフェア か:労働のインセンティブの側面から . . . 110 5.4.4 税方式への移行に伴う不公平, 財源調達と年金給付の安定性: 社会 保険料, 税の徴収, 納付と受給権の堅固さから . . . 112 5.4.5 社会保険方式の運営コストと制度運営の公正の担保 . . . 114 5.4.6 税方式化による経済効果の是非 . . . 114 5.4.7 税方式化の課題と社会保険方式の利点: 制度の長期的安定性 . . . . 115 5.5 社会保険方式, 税方式論争の展望. . . 116 第6章 公的年金の持続可能性とバランスシート論を巡る論争 119 6.1 アメリカとスウェーデンにおけるバランスシートによる公的年金財政の 管理. . . 120 6.1.1 アメリカにおける年金財政の検証: フローとストックの両面から . 120 6.1.2 スウェーデンのバランスシート: 賦課方式と企業会計方式の接近 . 120 6.1.3 NPG条件によるアメリカ型のバランスシートの年金純債務の理解 122 6.1.4 アメリカ型バランスシートによるわが国の公的年金の財政分析の 意義 . . . 126

5 6.2 わが国における公的年金のバランスシート論を巡る論争 . . . 127 6.2.1 2000年改革におけるバランスシート公表の影響: 民営化論, 積立 方式移行論の鎮静化と債務超過論, 世代間利害対立の激化 . . . 127 6.2.2 2004年改革におけるバランスシート論争の展開: 賦課方式下にお けるバランスシートの定義と理解,適用可能性 . . . 128 2004年改革におけるバランスシート論争の再燃 . . . 128 バランスシート論における年金純債務と積立金の理解に対する疑問 129 6.3 バランスシート論争の帰結 . . . 131 第7章 わが国の公的年金財政の持続可能性: 2004年改革の評価を中心に 133 7.1 厚生労働省による公的年金財政の見通しとその評価 . . . 133 7.2 わが国における公的年金財政の将来推計モデルの開発 . . . 134 7.2.1 厚生労働省モデルの公表 . . . 134 7.2.2 先行研究 . . . 134 7.3 年金数理モデルの概要 . . . 136 7.3.1 わが国の公的年金の特徴 . . . 136 7.3.2 推計モデルの基本構成 . . . 137 7.4 年金数理モデルによる2004年改革の評価 . . . 139 7.4.1 シミュレーションのシナリオ . . . 139 7.4.2 2004年改革の効果 . . . 140 マクロ経済スライド導入の影響 . . . 140 保険料引き上げの影響 . . . 142 国庫負担率引き上げの影響 . . . 143 2004年改革の影響 . . . 144 7.4.3 感度分析 . . . 145 経済成長鈍化ケース . . . 145 出生率低下ケース . . . 146 国民年金保険料納付率低下ケース . . . 147 社会経済環境の変化が年金財政に及ぼす影響 . . . 148 7.5 2004年改革の評価 . . . 150 第8章 被用者年金の適用拡大に関する財政分析 153 8.1 非正規雇用者の増大とわが国の公的年金の適用範囲 . . . 153

8.2 被用者年金の適用拡大に関する先行研究. . . 154 8.3 わが国の公的年金の構造と被用者年金の適用拡大の影響 . . . 155 8.4 推計方法 . . . 157 8.4.1 被用者年金の適用拡大による被保険者数の変化. . . 157 8.4.2 年金数理モデルとの接続 . . . 159 8.5 被用者年金の適用拡大が年金財政に及ぼす影響 . . . 160 8.5.1 シミュレーションのシナリオとマクロ経済変数の設定 . . . 160 8.5.2 シミュレーションの結果 . . . 160 厚生年金財政への影響 . . . 160 国民年金財政への影響 . . . 163 所得代替率の変化 . . . 166 8.5.3 被用者年金の適用拡大の効果と企業の採用行動. . . 166 8.6 経済活動に対して中立的な公的年金制度. . . 167 第9章 所得保障機能と持続可能性を両立させる年金制度の構築 169 9.1 公的年金に求められる役割と賦課方式, 積立方式の限界 . . . 169 9.2 わが国の年金制度改革と年金財政の持続可能性 . . . 170 9.3 公的年金への参加のインセンティブ . . . 172 9.3.1 被用者年金の適用拡大と個人の就業行動, 企業の採用行動の中立性 172 9.3.2 公的年金未加入者, 保険料未納者の参加のインセンティブと社会保 障教育 . . . 173 9.4 持続可能性と所得保障: 公私の役割分担を巡って . . . 175 付録A 年金数理モデルの詳細 177 A.1 被保険者数の推計 . . . 177 A.1.1 雇用者数の推計 . . . 177 A.1.2 被用者年金被保険者数の推計 . . . 178 A.1.3 国民年金第1号被保険者数, 第3号被保険者数 . . . 179 A.2 国民年金保険料全額免除者数, 一部免除者数, 全額納付者数 . . . 179 A.3 年金給付 . . . 181 A.3.1 厚生年金給付額 . . . 181 老齢厚生年金 . . . 181 障害厚生年金 . . . 181

7 遺族厚生年金 . . . 182 A.3.2 基礎年金給付額 . . . 183 老齢基礎年金 . . . 183 障害基礎年金 . . . 183 遺族基礎年金 . . . 184 A.4 保険料収入 . . . 184 A.5 制度間移転・国庫負担 . . . 185 A.5.1 特別国庫負担 . . . 185 A.5.2 基礎年金拠出金 . . . 185 基礎年金拠出金単価 . . . 185 厚生年金分. . . 185 国民年金分. . . 185 A.5.3 国庫負担 . . . 186 厚生年金分. . . 186 国民年金分. . . 186 参考文献 187

9

第

1

章

わが国の公的年金の課題と論点の

整理

1.1

わが国の公的年金の課題

1.1.1

少子高齢化と賦課方式への不安

年金不信が叫ばれて久しい. わが国の公的年金は, おおよそ次のような制度である. 各 年金制度の被保険者は保険料を拠出する. その保険料は, 当期の年金給付の財源として利 用される. 単年度黒字は積立金となり, 運用益を得るための原資, 赤字が発生した場合の 給付財源として使われる. 年金受給権者は, 過去に拠出した保険料の納付実績に応じて年 金給付を受ける. そのような公的年金を政府は『修正積立方式』と呼び, 1954年改革以来, 一貫してそのような制度設計で公的年金を運営してきた. 高山 (1999)の整理に従えば, そのような公的年金は, 財源調達の面では賦課方式を採用 していることになる *1. それに対して, 年金受給権の付与方式は, その時々の政府が採用 する年金給付水準に対する考え方に左右される. 給付水準を先決し, その所要財源を得ら れる保険料水準を設定するのであれば給付建てになる. 反対に, 保険料水準を先決し, その下で得られる財源の範囲内に給付を抑制しようとす れば拠出建てになる. 権丈 (2006) によれば, わが国では1954年の新制度発足以来, 2004 年改革までの期間は, 給付建て賦課方式を採用してきたが, 2004年改革を経て, 拠出建て 賦課方式へシフトした*2. わが国の公的年金不信は, 少子高齢化が急速に進む中で賦課方式を採用していることに *1高山(1999), p.284. *2権丈(2006), p.105, 115.よるところが大きい. 賦課方式の下では, 給付財源の規模は人口構成に依存する. とりわ け, 給付建て賦課方式を採用している場合は, 所要の給付財源を確保するために保険料水 準を引き上げ続けざるを得ず, 後の世代ほど負担が大きくなることが予想される. 反対に, 少子高齢化が進むたびに給付水準を引き下げる場合には, やはり後の世代にな るほど給付面で不利になることが予想される. そのような賦課方式に対する不安が, いわ ゆる『世代間格差論』を勢いづかせた. それがWorld Bank (1994) による支持を得たこ ともあって, 積立方式移行論, 民営化論が1990年代に全盛期を迎えることにつながって いく.

1.1.2

年金財政の将来不安

,

公的年金運営組織への不信と保険料納付率の

低下

わが国の公的年金への不安の要因は他にも存在する. 2000年代に入り, 公的年金を所管 する厚生労働省と, 実務を担った社会保険庁が関係するスキャンダルが頻発した. それら は, 公的年金の保険料は浪費されいるのではないかという不安を煽った. さらに, 旧年金 福祉事業団の下で行われたグリーンピア計画などの事業の行き詰まりも重なった. その結 果, 制度運営の失敗によって公的年金が破綻するという, 過大な不安まで生み出した. 加えて, 2007年に年金記録問題が発覚した. 年金記録問題とは,誰のものかわからず, 基 礎年金番号に統合できない納付記録が大量に発見され, 現状では過去の保険料納付履歴が 正しく年金給付に反映されないというものである. 保険料納付履歴の管理は社会保険実務 の根幹であり, それが正しく実行されていなかったことは, 年金制度への不信感を一層高 めることになった. そのような不信感が一因となって発生した問題が, 国民年金の保険料納付率の低下であ る. 不況が長期化する中, 人件費の削減を目的として多くの企業が非正規雇用者を増大さ せた. その中には, 厚生年金に加入できず, 国民年金に第1号被保険者として加入してい る者も少なくない. 厚生労働省『平成20年国民年金被保険者実態調査』によれば, 自営業 者, 農林漁業従事者を主な対象とした国民年金第 1号被保険者のうち, 非正規雇用者の割 合は26%程度, 正規雇用者も合わせた被用者の割合は40%程度に達する. とりわけ, 非正規雇用者の場合, 所得が低いことが保険料未納の最大の原因とされてい る. 『平成20年国民年金被保険者実態調査』によれば, 保険料滞納者のうち負担能力がな いことを理由に挙げた割合は90%近くに達している. 一方, 年金財政への不安や所管官庁 への不信感も決して無視できず, 前者は55%, 後者は46%の割合で理由として挙げられて いる.1.2 社会保障国民会議のインパクト 11 公的年金は国民の信頼の上に成り立つ制度であり, そのような不信感は, 誤解に基づく ものにすぎなかったとしても, 制度の安定性を揺るがす. その結果, 不信感がさらに増すと いう悪循環を招くことが懸念される. 2009年8月末の衆議院総選挙で当時の与党自由民 主党が大敗し, 野党第1党であった民主党が大勝して政権交代が成し遂げられた. 民主党 政権樹立の原動力の1つなったのが年金不安であった. 既存の社会保険制度の下では, 年金受給権は保険料の納付によってのみ得られる. その 場合, 強制ではあるものの, 保険料を自主納付しなければならない国民年金第1号被保険 者が存在する限り,低年金, 無年金者の発生を完全に防ぐことは不可能である. それを問題 視する論者は全額税で財源調達を行う最低保障年金や税方式を提言し, 民主党は税を財源 とする最低保障年金の導入を公約として掲げた.

1.2

社会保障国民会議のインパクト

2008年に首相官邸に設置された社会保障国民会議は, 2008年5月にいわゆる厚生労働 省モデルを用いて, 様々な想定のもとで行った試算の結果を公表した. その試算は2つの 側面から画期的であった. 第1に, 試算に使用したプログラムとバックデータを完全に公 開したことである*3. 2004年に情報公開法に基づく情報公開請求で厚生労働省モデルが 開示され, 一部の研究者の間ではすでにその姿が知られるようになっていたものの, 決し て誰もが自由にアクセスできるようにはなっていなかった. 社会保障国民会議によって, 厚生労働省モデルにすべての人がアクセスできるようになった. 第2に, 政府の公式の資料として,初めて税方式に関する試算が行われたことである. 社 会保障国民会議は, 全額税方式に関して3つケースの試算を行った. ケースA では, 過去 の保険料納付履歴に関わりなく一律の基礎年金を給付する. ケースBでは, 過去の保険料 納付履歴に合わせて給付額に差をつける. ケースCでは, 一律の基礎年金を給付し, 過去 の納付履歴に応じてそこに加算する. 上村(2009) が指摘するように, それらの中で最も現 実的なものはケースBである*4. ケースBの試算結果によれば, 2009 年に即座に税方式化された場合, 消費税率を2009 年には3.5%, 2050年には6%引き上げる必要が生じる. その想定の下では, 保険料納付履 歴を持つ者が全て平均寿命に達する65年後に,移行が完了するとされる. また, 20年かけ *3もっとも,基礎値の土台となった被保険者や年金受給者のミクロデータについては公開されていないが,そ れはやむを得ないと考えられる. *4上村(2009), p.266. ケースAは, 過去に保険料納付履歴を持つものが納得せず, 政治的に実現しない. ケースCの所要財源は, ケースBを遥かに超えるためである.て徐々に国庫負担率を引き上げ, 最終的に税方式化するケースについても試算された. そ の場合も, 消費税率を 2050年までに6%引き上げる必要がある. また, 20年間は新たに 20歳に達した者にも既存の社会保険を適用するため, 85年の移行期間が必要とされた*5. 税方式に関する試算を政府が行った意義は大きい. それまでは, 数量的な裏付けが与え られないまま, イメージ先行の提言が行われることが少なくなかった. 社会保障国民会議 の試算を経て, ようやく社会保険方式と税方式が同じ土俵の上で比較できるようになっ た*6. それらに加え, もう 1つ重要な結果が示された. 税方式論の重要な根拠の1つが, 納付 率の低下による年金財政の破綻である. 社会保障国民会議は, 国民年金保険料納付率が 80%の場合と 65%の場合について試算した. その結果, 納付率の低下が年金財政におよ ぼす影響は非常に小さく, それによる年金財政の破綻はほぼありえないことが示された. 社会保障国民会議による試算はその後の年金議論に大きな影響を及ぼした. 第1に, 基 礎年金の税方式化に必要なコストの目安が示された. その結果, 税方式化にそれだけの資 源を費やす価値があるかを議論できるようになった. 第2に, 国民年金への未加入, 国民 年金保険料の未納の論点は年金財政の持続可能性ではなく, 無年金者, 低年金者の発生, す なわち所得保障の問題であることが示された. それにより, 税方式化の根拠の1つが制度 への誤解に基づくことが示され, 将来の低年金, 無年金者の発生を保険料の納付, 徴収環境 の整備で防ぐか, それとも税方式化で防ぐかへ論点が移った.

1.3

本論の視角

1.3.1

公的年金研究の論点整理

過去の公的年金研究の成果を見るに, 公的年金の分析においては, 以下の側面からの論 点整理が必要と考えられる. 第1に, 問題が公的年金内部にあるか, 外部環境にあるかで ある. 典型的には少子高齢化である. 賦課方式が少子高齢化の影響を強く受けることは周 知の事実であるが, 人口動態がマクロ経済のパフォーマンスに影響を及ぼすと考えれば, 積立方式もその影響から逃れられない*7. また, 2008年に発生したリーマンショック後の ような著しい景気後退に直面すれば, 賦課方式も影響を受けるが, 積立方式は致命的なダ *5上村(2009)は,その試算は消費税率の引き上げに伴う物価上昇による給付水準の上昇を考慮していないこ とを指摘する. それを考慮すれば,消費税率はさらに引き上げなければならない (上村, 2009, pp.270-271). *6上村(2009), pp.259-261. *7それを詳細に検討した研究にはBarr (2001)がある.1.3 本論の視角 13 メージを受けることもあり得る*8. いずれも, 制度改正や運用の改善による対応の限界を 示す事例である. 第2に, 公的年金内部に問題があったとして,それが制度設計の問題か, 制度のマネージ メントあるいはガバナンスの問題かである. たとえば, 先に挙げた年金記録問題により公 的年金への信頼性が著しく損なわれたが, それは制度の運営の問題である. その場合,見直 すべきは制度運営であり, 制度設計ではない. むしろ, 制度設計の問題とみなされた場合 は, 同じ誤りを繰り返す可能性がある. 第3に, 制度設計に問題がある場合に, その所在がフレームワークか, それとも各論かで ある. フレームワークとは, 財政方式や受給権の賦課方式などの年金制度の基本理念であ る. また, 公的年金に関わるマクロ的な資金循環もフレームワークに含まれるように考え られる. 一方, 各論とは, 給付額や改定率の算定式, あるいは制度の適用条件のような, 実 際に制度を構成するパーツである. フレームワーク自体が毀損している場合は, どれだけ パーツを交換ところで制度は機能しない. 他方で, パーツの毀損をフレームワークの毀損 に見誤れば, 制度を破壊してしまうこともあり得る.

1.3.2

政策シミュレーションの重要性

様々な政策提言の妥当性を判断するうえで重要なものの1つが, 制度設計を忠実に再現 したシミュレーションモデルによる試算である. そのようなシミュレーションモデルに よる試算結果は, 外部環境の変化が年金財政に及ぼす影響を正確に反映する. 公的年金は 100年単位という超長期的に運営される制度である. そのため, 妥当な経済前提の下で試 算し, 将来見通しを示すことは重要である. 他方で, 既存の制度が持続可能とは言えないならば, その改善のために必要な条件を探 る意味でも試算は重要である. 例えば, 給付水準をどこまで引き下げるか, 保険料水準や国 庫負担率をどこまで引き上げるか, 支給開始年齢をどのように設定すればよいかなどであ る. 既存の制度をリフォームするならば,それに適合したモデルを開発し, 既存の制度と比 較する必要がある. また, 外部環境を改善するならば, どの程度の環境が求められるか, そ の実現にはどのような政策が必要かを検証する意味でも重要である. 加えて, 公的年金へ向けられる諸批判が, 制度設計への正しい理解に基づくものかも検 証できる. モデルが制度を正確に投影する限り, 誤解に基づく提言に沿った試算は, 批判者 の意図とは異なる,時に反対の結果を出力する. 先に述べたように, 国民年金保険料の納付 率が低下しても国民年金財政は破綻しえないことが, 社会保障国民会議の試算によって示 *8かつて公的年金を民営化したアルゼンチンは,リーマンショック後に再国有化した.された. 試算結果によってそのような誤解を解き, 年金不信を改善することも, 試算の重要 な役割である.

1.4

本論の構成と各章の要約

ここまで, わが国の公的年金が直面する諸課題, および本論における問題意識を論じた. 本論は, わが国の公的年金を比較的好意的に評価し, 大筋で向かうべき方向へ向かってい ると考えている. その上で, わが国の公的年金が直面する課題と考えられるものの一部に ついて, 独自に開発した年金数理モデルを用いて分析することを目的とする. それに先立 ち, 過去に蓄積された膨大な公的年金に関する研究の一部を概観し, それらが何を論点と し, いかに結論付けられたか, あるいはどこに収斂しつつあるかを検討する.第

2

章 わが国の公的年金の変遷

第2章では, わが国の公的年金が辿ってきた歴史を, 4度の転換点を中心に概観する. 1 度目の転換点は, 1954年改革における段階保険料方式の導入に伴う, 賦課方式への事実上 のシフトである. 2度目の転換点は, 1973年改革における標準報酬再評価制度と物価スラ イド制度の導入である. 3 度目の転換点は, 1985 年改革における, 各制度の国民年金相当 部分を統合する基礎年金の導入である. 4度目の転換点は, 保険料固定方式とマクロ経済 スライド導入に伴う拠出建て賦課方式の採用である. その後の2012年改正における被用 者年金の一元化と, 一部が実現した被用者年金の適用拡大についても論じる. 前者は長年 の課題であり, 後者は2004年改革で残された課題である. 加えて, 2000年代以降頻発し た公的年金のガバナンスに関する諸問題への対応についても論じる.第

3

章 公的年金を巡る国際的論争

第3章では, 1973年の第1次石油危機以降に展開された, 老齢期の所得保障政策を巡 る国際的な論争を概観する. Feldstein (1974) に端を発する世代間格差論, 積立方式移行 論, 民営化論はWorld Bank (1994) によって体系化され, 1990年代後半の Beattie and McGillivray (1995) らとの論争を経験する. その後, Orszag and Stiglitz (2001) による 徹底的な批判, Holzmann and Palmer (2005) による拠出建て賦課方式への支持を経て,新たな世界銀行の方針であるHolzmann and Hinz (2005) の発表をもって収斂する.

その論争では以下の5点が主要な論点とされた. 第1に, Feldstein (1974) によって指

1.4 本論の構成と各章の要約 15 1990年代後半の論争で明らかになった, 年金の財政方式と受給権の付与方式の関係であ る. 第3に, 公的年金の役割である. 第4に, 賦課方式と積立方式それぞれが直面する固有 の課題である. 第5に, 公的年金を取り巻く政治的影響である. それらの点についてどの ような論争が展開されたかを整理する.

第

4

章 公的年金の財政方式と世代間格差を巡る論争

第4章は, 第3章で論じた国際的な論争を受けて, わが国で展開された世代間格差と積 立方式移行論, 民営化論について論じる. わが国においては, 高山 (1981) 以来, 公的年金 による世代間所得移転と, 内部収益率の世代間格差を論じる多くの研究が発表された. と りわけ1990年代には, 小塩 (1998), 八田・小口 (1999) に代表されるように, 公的年金の 民営化, 積立方式化が支持された. その一方で, 堀 (1991) や高山 (1992) などの世代間相 互扶助の理念を支持する論や, 橘木 (2002), 権丈 (2004; 2006) のような, 積立方式化に伴 う諸課題を指摘する論が展開された. わが国においては, Feldstein (1974) などの影響を受けたと推測される論者が公的年金 の民営化や積立方式への移行を主張した. その中心的な論点が世代間格差である. 世代間 格差を受益と負担の内部収益率と定義すれば, 公的年金へ所得再分配を導入する必然性は 失われる. 他方で, 各時点の現役世代と引退世代の所得分配のバランスとしてとらえるな らば, 内部収益率格差は問題にならず, 公的年金への所得再分配機能の導入は許容される. 所得再分配の導入の是非は, 公的年金がカバーするリスク, 不確実性を規定し, 制度設計を 大きく変える. その結果提唱される基本理念, 制度設計を, 総論, 各論ごとに整理する.第

5

章 社会保険方式と税方式:所得保障と基本理念

,

財源を巡る論争

第5章では, わが国で展開された税方式化論について概観する. わが国では社会保障制 度審議会 (1950) 以来, 社会保険を中心とする社会保障体系を構築し, 発展させてきた. そ れに対し, 大河内他 (1978) による基本年金創設の提言の時期から, 現在の基礎年金に相 当する部分を税方式化すべきとする提言が多くなる. とりわけ, 第3章で論じた World Bank (1994) が発表された1990年代には, それに影響を受けた小塩 (1998), 八田・小口 (1999) などが, 所得再分配機能とリスク分散機能を別の制度に担わせるべきとする立場か ら税方式を論じた. 続いて, 国民年金への未加入や国民年金保険料の未納が問題視され, 所 管官庁である厚生労働省や, 実務を担った社会保険庁を巡るスキャンダルが頻発した2000 年代以降は, 小塩 (2005)や橘木 (2005)に代表される税方式移行論が強く主張されるよう になる. それに対して, 上村(2009) や堀 (2005; 2009), 権丈(2004; 2006) などは, 社会保険方式の合理性を支持し, 税方式化に伴う諸課題を懸念する論を展開した. 中心的な論点は, 保険料の未納, 制度への未加入に伴う将来の無年金, 低年金の発生を税 方式化によって防止するか, それとも保険料納付環境の整備によって防止するかである. 税方式を主張する論者によれば, 社会保険方式では必ず無年金者,低年金者が発生する. 低 年金者, 無年金者は生活保護によって救済せねばならず, 保険料納付に対するモラル・ハ ザードの発生を懸念する. それに対し, 社会保険方式の維持を主張する論者は, 社会保険が果たした, 生活保護に伴 うスティグマの克服という歴史的使命を軽視すべきではないとする. 税方式化は受給権の 根拠がなく, 財政制約や政治的圧力により給付水準の引き下げ, 所得制限の導入, 廃止のリ スクに直面することを懸念する. その基本的立場の違いから各論における論争も展開され る. それらを, 2000年代の主要な論を紹介し, 整理する.

第

6

章 公的年金の持続可能性とバランスシート論を巡る論争

第3章と第4章における議論を通じて賦課方式の妥当性を, 第5章を通じて, 国民年金 を社会保険方式で運営し続けることの合理性を検討した. それらを受けて, 第6章は, 賦 課方式で運営される公的年金の持続可能性の評価手法として, バランスシートに着目する. アメリカやスウェーデンなどでは, 公的年金財政の健全性を検証するためにバランス シートが政府によって作成され, 公表されている. そして, アメリカでは制度運営の重要な 資料として利用され, スウェーデンではその結果に基づき給付水準を自動調整している. 一方, わが国では, 2000年改革と2004年改革において公的年金のバランスシートを巡 る論争が起こった. その論点は, 導入自体ではなく, 使い方にある. 高山 (2004) や高山・ 塩濱 (2004), 小塩 (2005) は, 厚生労働省 (2005) に基づくバランスシートを作成し, 過去 の保険料拠出に基づいて約束した将来の年金給付に見合う財源が積み立てられていないす る. それは過去から現在の年金受給世代が先食いをした結果であり, 若年世代や将来世代 がそれを補填している. その結果, 世代間格差が生じるとし, それを疑問視した. それに対し, 神代 (2004) や権丈 (2006), 堀 (2004; 2005; 2006; 2009) などは, 小塩 (2005) や高山 (2004) のバランスシート分析を疑問視した. 神代 (2004) や権丈 (2006), 堀 (2004; 2005; 2006; 2009)によれば, 高山(2004) や高山・塩濱(2004), 小塩 (2005)の バランスシートは積立方式の論理によるものである. わが国の公的年金は賦課方式で運営 されており, 積立方式の下で問題視される積立不足の発生は予定されている. 賦課方式を 採用する場合には, 将来の保険料収入等により年金給付を賄えるかを問題にすべきであり, その問題意識に沿うバランスシートを用いることは否定しない. その基本的立場の違いか1.4 本論の構成と各章の要約 17 ら, 各論における主張を整理する*9.

第

7

章 わが国の公的年金財政の持続可能性

: 2004

年改革の評価を中心に

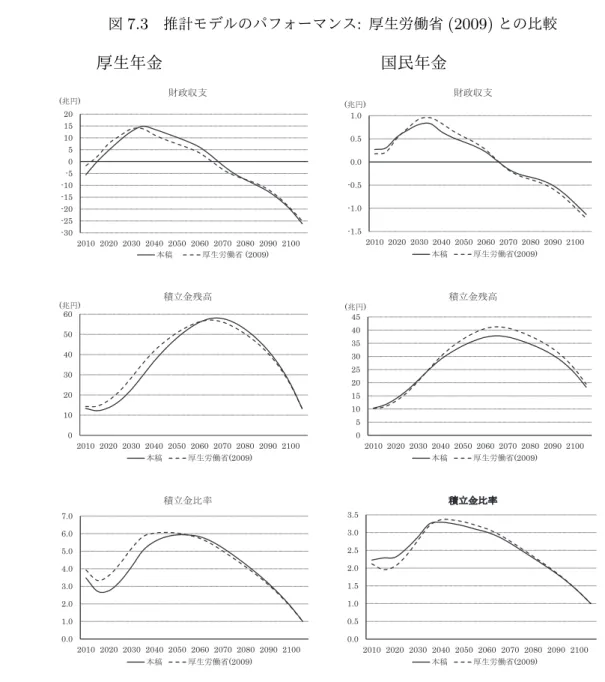

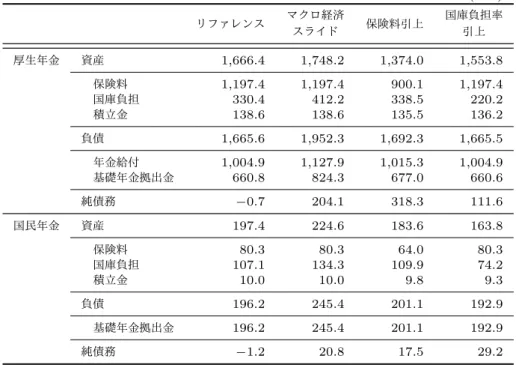

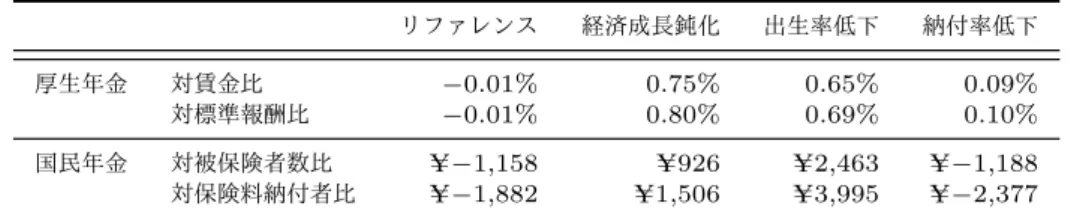

第2章で論じたように, わが国の公的年金は, 2004年改革を通じて採用された保険料固 定方式とマクロ経済スライドにより, スウェーデンとは異なる手法で拠出建ての要素が導 入され, 少子高齢化への対応が図られた. 厚生労働省 (2005; 2009) は, 長年にわたり開発, 改良を重ねてきた年金数理モデルである, いわゆる厚生労働省モデルによる将来推計に基 づき, 現在から100年間に関して公的年金財政の健全性が確保されるとしている. また, それを評価した多くの研究も, 厚生労働省 (2005; 2009)の結果をおおむね支持している. そこで, 第7章では, 2004年改革により公的年金の持続可能性がどれだけ改善したかを, 独自に開発した年金数理モデルと, 第6章で論じたアメリカ型バランスシートに基づき評 価する. 具体的には, 2004年改革の主要なコンテンツである保険料固定方式とマクロ経済 スライドの導入, 2000年改革以来の課題であった国庫負担率の引き上げによる年金財政の 改善効果をそれぞれ試算し, それぞれのコンテンツが年金財政の健全性をどれだけ改善し たかと, 対保険料賦課ベース比でどれだけ負担が軽減されたかを, 所得代替率が50%に維 持されたケースについて検証する. また, 感度分析を行い, 各種経済指標や出生率の低下, 国民年金保険料納付率の低下が年金財政に及ぼす影響の大きさと, どれだけの負担増をも たらすかを, 先と同様に所得代替率が50%に維持されたケースについて検証する.第

8

章 被用者年金の適用拡大に関する財政分析

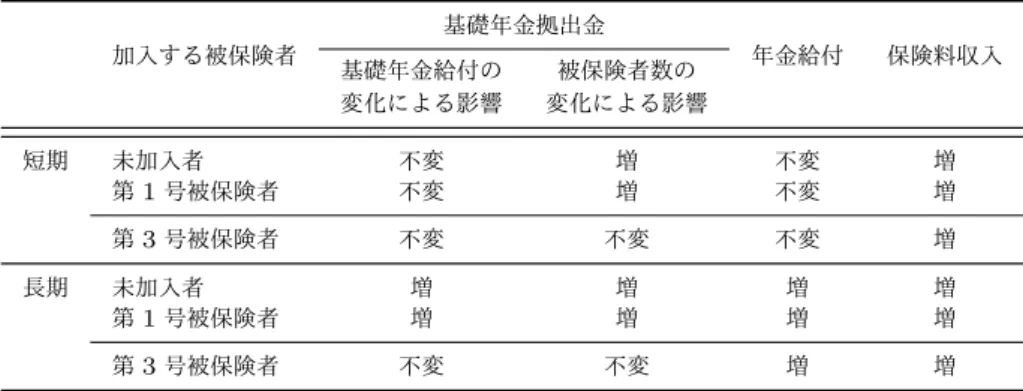

第4章で論じたように, 現行の国民年金は, 国民年金保険料の納付率の著しい低下に直 面し, それが基礎年金の税方式化の根拠の1つとされている. それに対し, 堀(2009) や権 丈 (2006) は, 保険料の納付環境の改善により, 納付率の向上を図るべきとしている. そこで, 第8章では, 非正規雇用者が直面する保険料納付環境の改善を, 就業環境の改 善を通じて図る観点から, 2004年改革において検討され, 残された課題の1つである被用 者年金の適用拡大問題について検証する. 既存の被用者年金の適用範囲は, 公的年金への アクセスの不公平を生じさせてきたとされ, 雇用と年金に関する研究会 (2003) において 重要な課題として検討されてきた. その課題は, 2007年改正法案において国会の審議に上 り, それらが一部修正された2012年改正法の成立を通じて, その一部が実現するに至っ *9その他では, 一元化論争や,それに関連する制度間格差論争などがある. それぞれ重要な論点であるが,実 行可能であれば一元化が望ましく, 制度間格差は改善することが望ましいことは年金研究者の間で一定のコンセ ンサスがあると筆者は認識している.た.しかし, 雇用と年金に関する研究会 (2003) による提言は, 改正法よりも遥かに広い適 用範囲を想定していた. 本章では, 第7章で利用した年金数理モデルを拡張し, 雇用と年 金に関する研究会 (2003) が想定した適用範囲に基づく試算を行い, それが年金財政へ及 ぼす影響を検証する.

第

9

章 持続可能性と所得保障機能を両立させる公的年金

わが国の公的年金はあくまで保険である. そのため, 公的年金が想定する保険事故に対 応しなければならない. 同時に, 公的年金は社会保険である. 社会保険は保険市場におけ る市場の失敗を是正する役割を担う. 他方, 死亡時期や大きなマクロ経済変動に伴う不確 実性に直面しながらも, 一定の給付水準を維持しなければならず, 低所得者にも高所得者 にも加入のインセンティブを与え続けなければならない. そのためには, 保険料負担と給 付水準の連動, 所得再分配の導入は不可避である. 公的年金は, それらを内包しつつ持続可能でなければならないという困難な課題に常に 直面する. そのために, 公的年金と私的貯蓄の役割分担が重要になる. 公的年金として保 障すべき範囲と, 個人に委ねるべき範囲をどこかで設定せざるを得ない. そこでポイント になるのが, 権丈 (2006) や高山 (1992), 野口 (1984) や堀 (1991; 2005; 2009) などが指 摘する, その時々の現役世代の負担能力である. その観点から, 本論で残されたわが国の公 的年金が直面する課題を検討する.19

第

2

章

わが国における公的年金の変遷

2.1

公的年金の創設と拡充

*12.1.1

公的年金の創設

厚生年金の成立 わが国において軍人や公務員の恩給として始まった公的年金は*2, 1942年に創設された 労働者年金保険によって本格的なものとなった. 労働者年金保険は, 発足当初は男性労働 者を対象とする制度であった. 厚生年金は, その労働者年金保険の適用範囲を女性や事務 員に拡大してでき上がった*3. 厚生年金が最初に大きな困難に直面したのは終戦直後であった. 発足当初, 厚生年金は 積立方式で運営されており, 終戦後にわが国が経験したインフレにより, 積立金の実質価 値は著しく減価した. その上, 戦争によって経済力を著しく低下させていたわが国にとっ て, 労使共に負担能力は限界に達していた. そのため, 1948年に未発生の老齢年金の水 準を年額1,200円に凍結し, それに合わせて保険料率をそれまでの3 分の1 に相当する 3%に引き下げることによって, 当面の危機を凌いだ. 厚生年金の凍結が解除されたのは, インフレが鎮静化した1954年であった. 1954年に 施行された新厚生年金保険法の概要は次のように要約される. 第1に, 従来の報酬比例制 *1以下,断りがない限り厚生統計協会 (2012), pp.224-229に沿っている. *2具体的には軍人恩給などがある。また, 官業共済制度も恩給の色合いが強い. 第2次世界大戦後, 一部の 恩給制度は現在に至るまで存続したものの, 多くの共済年金は保険制度へ移行した. その後統廃合を繰り返し, 2002年度に現在の国家公務員共済組合,地方公務員共済組合, 日本私立学校振興・共済事業団へと集約された。 また,旧三公社(国鉄,電電公社, 専売公社)から構成された旧公共企業体共済組合(国家公務員共済組合の一部) は民営化に伴って1997年度に, 農林漁業団体職員共済組合は2002年度にそれぞれ厚生年金に統合された. *3田中・小野・斧田 (2011), p.9.を改めて,定額部分と報酬比例部分の二本立てとする. 第2に,標準報酬を最低3,000円か ら最高18,000円までの12等級とする. 第3に, 老齢年金の支給開始年齢を男性は60歳, 女性と坑内員は 55歳とする. 第4に, 老齢年金受給資格期間は原則20年あるいは25年 であるが,早期成熟化措置として40歳以降(女性および坑内員は35歳) については15年 (坑内員は11年3か月) に設定した. 第5に, 保険料率は当面3%に据え置くが, 5年毎に 引き上げる段階保険料方式 (修正積立方式) を採用する. 第6に, 国庫負担率を15% (坑内 員20%) にするなどである. それらの中で, 5番目に挙げた段階保険料方式の採用が特に重要である. そこでは, 5年 毎に財政再計算を行い, その結果に応じて保険料率を徐々に引き上げ, 将来的には平準保 険料率へ戻すことが目標とされた*4. その一方で, 老齢年金の給付水準の凍結を解除し, 拠 出した保険料負担に連動させる. 財源は現役世代から拠出した保険料をその時点の年金給 付の財源として利用する. 公的年金の成熟過程で発生する毎年の黒字は積立金として蓄積 され,成熟化後の給付財源の一部として利用するとされた. そのような改革を経て, 現行の 厚生年金の原型が出来上がったといえる. 国民皆年金の実現: 国民年金の創設 1961年には, それまで加入できる公的年金を持たなかった農林漁業従事者, 自営業者な ど, 被用者年金加入者以外の20歳以上60歳未満の者を対象とする国民年金が創設され た. 国民年金では, 定額の保険料を25年以上 (制度発足時にすでに高齢であった者は最短 10年) 拠出した場合に, 65歳から定額の老齢年金 (月額2,000円,拠出期間が10年であれ ば800円, 40年であれば3,200円) を支給するとされた. 同時に, 障害年金, 母子年金 (遺 族年金) も導入された. 1961年時点ですでに高齢に達している者, 障害者, 母子で母子年金の受給権を持たない 低所得者に向けては, 福祉年金が導入された. それらは,公的年金の成熟過程で常に発生す る, 制度創設時点で高齢に達している者や, 支給開始年齢に近い者, 障害者など, 制度への 加入が困難な者への補完的な年金給付である. また, わが国の公的年金がいずれも独自の経緯を経て創設され, 発展したことによって, 制度間の移動に際して保険料納付履歴が通算されず, 脱退時に一時金が支給されるにとど まっていたことが問題視されていた. そのため, 国民年金創設と並行して準備作業が進め られ, 1961年には保険料納付履歴の通算に関する規定が定められた. それにより, 複数の 公的年金に加入したために, 各公的年金の保険料納付履歴のみでは所定の資格期間に達し *4山崎・権丈・江口・坂本(2012), pp.7–8.

2.1 公的年金の創設と拡充 21 ないものの, それらを通算すれば満たす場合には, それぞれの制度から納付履歴に応じた 給付を受けられるようになった. 支給要件は次の4項目のうちいずれか1つを満たすこととされた. 第1に, 通算対象期 間が25年以上である. 第2に, 国民年金以外の公的年金にかかる通算対象期間が20年以 上である. 第3に, 他の公的年金において老齢 (退職) 年金の受給期間を満たしている. 第 4に, 他の制度から老齢・退職年金給付を受けられる. 支給開始年齢は, 国民年金にかかる 部分は65歳から, それ以外は, 退職している場合には60歳からとされた. 年金額は, 通常の老齢年金と同様の方法で裁定するとされた. 被用者年金被保険者の配 偶者などの任意加入期間については, 資格期間に反映するものの, 年金給付額には反映し ないとされた. 給付水準の改善 国民年金の創設によって, わが国において国民皆年金が確立した. もっとも, 創設当時の 厚生年金および国民年金の給付水準は共済年金と比較して低く, その後の年金改革では給 付水準の改善が課題とされた*5. そのため, 1965年改正 (昭和40年改正) と1966年改正 (昭和41年改正), 1969年改正 (昭和44年改正) において, 給付水準が大幅に改善された. 厚生年金給付は, 1965, 1966年改正において定額部分が年額60,000円, 報酬比例部分が 平均標準報酬額の1,000分の10と被保険者期間 (月数) の積とされた. その結果, 厚生年 金については, 被保険者期間20年, 改正時の平均標準報酬月額25,000円の者については, 月額10,000円の老齢年金が支給されることになった. 1969年改正においてさらに改善さ れ, 老齢厚生年金の標準的な給付水準は20,000円まで引き上げられた. 国民年金については, 老齢年金の算定方式が改められた. 老齢年金給付額の算定式が月 を単位とする期間比例に改められるとともに, 25年拠出時の給付額が月額5,000円に引き 上げられ, 夫婦合わせて10,000円年金が実現した.その水準は1969年改正においてさら に改善され, 夫婦合わせて20,000円へ引き上げられた. *5もっとも, 当時の共済組合は平準保険料率を採用しており, 厚生年金や国民年金と比較して保険料率が高 かったことを十分に考慮する必要がある. 詳しくは山崎・権丈・江口・坂本(2012) を参照されたい.

2.1.2

「名目額の保障」から「実質価値の保障」へ

: 1973

年改革

(

昭和

48

年改革

)

*6 わが国の公的年金にとって大きな転機となったのは1973年である. 田中角栄内閣の下 で「福祉元年」が標榜され,公的年金の大幅な改善が行われた. 第1に, 給付水準に関する 考え方が改められ, 名目的な一定額の保障に替えて, 所得代替率, すなわち勤労世代の平均 賃金の一定割合を目標に設定する方式が採用された. その目標は60%とされた. それに合わせて給付水準が大幅に引き上げられた. 厚生年金では, 報酬比例部分の給付 裁定額の算出に再評価率制度が導入された. 過去の標準報酬月額は名目賃金の上昇に合わ せて再評価されることになり, インフレや一般生活水準の上昇に対する過去の標準報酬月 額の実質価値の目減を防ぐ仕組みが導入された. その結果, 標準的な男性 (ここでは, 加入 期間 27年, 再評価後の平均標準報酬月額84,600円) の場合, 配偶者の加給年金と合わせ て52,242円が支給されることになり, 所得代替率60%が実現した. 国民年金についても, 厚生年金に合わせて給付水準が大幅に改善された. その結果,納付 履歴25年間場合の年金額が, 付加年金を含めれば夫婦で月額50,000円に達した. もっと も, 発足後10数年の国民年金にとってそのような水準の受給権の発生はまだ先であり, 実 際に重点が置かれたのはすでに支給が始まっていた10年年金, 5年年金であった. 1973年改革のもう1つの柱は,年金給付水準の実質価値を自動的に維持する物価スライ ド制の導入である. 1973年改革では, 年度平均の全国消費者物価指数が対前年度比5%を 超えて変動した場合に, その変動率を基準に年金額を改定するとされた. 標準報酬月額の 再評価制度と物価スライド制の導入によって, 大きな経済変動に対して年金の実質価値が 維持されるようになった. また, それまでに蓄積された巨額の積立金を現役世代の福利厚生に役立てるべきとする 主張も多く見られるようになっていた. そのため, 還元融資事業の改善の一環として, 大規 模保養施設基地 (グリーンピア) の建設や, 被保険者住宅資金貸付制度などが実施される ようになった. 1973年改革を通じて, わが国の公的年金において新たに2つのことが実現した. 第1 に, 社会保険がカバーする保険事故の範囲の拡大である. 年金固有の保険事故は, 所得稼 得能力の低下や予想を超えた長寿である. 1973年改革において導入された標準報酬月額 の再評価制度と物価スライド制度によって, 対応する不確実性が予測不可能なインフレー *6以下, 厚生統計協会(2012) に加え, 牛丸(1996), pp.134–136に沿う.2.2 石油危機と公的年金の統合: 1985年改革 (昭和60年改革) 23 ションや一般生活水準の上昇などにまで拡大された. 第2に, 早期成熟化措置が採用され, 出生年度により過去の拠出期間・拠出額が不十分にならざるを得ない高齢者に対しても, 十分な年金額が保障されるようになった.

2.2

石油危機と公的年金の統合

: 1985

年改革

(

昭和

60

年改

革

)

*7 1973年改革において給付面が大きく改善されたわが国の公的年金は, 同じ年に発生した 第1次石油危機によって2度目の大きな困難に直面した. 1973年改革において負担水準 が低く抑えられたところに, 石油危機による経済成長の鈍化が重なり, 保険料収入の伸び は大幅に鈍化した. 所得代替率も, 被保険者期間の伸長と共に1973年改革で目標とした 60%を大きく超え, 70%近くまで上昇した. そのような環境下で, 将来の年金財政への不安, 制度間格差, 産業構造の変化による国民 年金財政の逼迫がクローズアップされるようになった. 女性の年金権の確立なども課題と して挙げられるようになった*8.2.2.1

基礎年金の創設

1985年改革はそのような問題意識の下で行われ, 有澤他 (1979) が提言したような制度 の部分統合が実現した. それまでは国民年金, 厚生年金, 船員保険, 各共済年金がそれぞれ 独立し, 大きな制度間格差が存在していた. 制度同士の重複,過剰給付等の制度間の不整合 も存在していた. そのため, 各制度の国民年金相当部分を国民年金に統合し, 新たに基礎年金を創設した. 全ての20歳以上の国民に国民年金を強制適用し, 被用者年金の加入者を第2号被保険者, 第2号被保険者の被扶養配偶者を第3号被保険者, それ以外の者を第1号被保険者とし た*9. 国民年金被保険者は, 支給要件を満たしたときに, 保険料納付実績に応じて老齢基礎 年金, 障害基礎年金, 遺族基礎年金を受給するとされた. 基礎年金の給付財源は, 各年金制度からの拠出金によって賄うとされた (基礎年金拠出 金). 基礎年金拠出金は, 基礎年金の所要財源を保険料納付者数で除したもの (基礎年金拠 *7以下,断りがない限り山崎 (2000), pp.40-47に沿っている. *8田中・小野・斧田 (2011) , p.9. *9ただし, 20歳以上であっても1991年3月以前は学生は任意加入とされた. 任意加入である期間に国民年 金に加入せず, 障害を負った者が,制度の不備,立法の不作為を批判し, 障害基礎年金の給付を訴えた訴訟に学生 無年金障碍者訴訟がある. 詳しくは, 第9章で論じる.出金単価) と*10, 各制度の保険料納付者数の積である*11. 各年金制度は, 保険料収入およ び積立金の運用益を財源として基礎年金拠出金を拠出する. また, 基礎年金の給付財源の 一定割合 (1986年時点では3分の 1) を国庫負担によって賄うとし, 基礎年金拠出金に対 する補助金として各年金制度に交付するとされた. 基礎年金の創設により, わが国の公的年金は全国民共通の基礎年金と, 各被用者年金が 給付する報酬比例部分からなる 2階建ての体系に再編された. そして, 基礎年金部分につ いて, 同一給付・同一負担という形での公平性が実現された. 加えて, 財政基盤が安定化 し, 年金制度間の重複給付が改善された.

2.2.2

所得代替率の引き下げ

加入期間の伸長によって年金給付の新規裁定額が年々上昇し, 厚生年金の標準年金の所 得代替率が 68%に達していた*12. そのままでは, 20年後には夫婦合わせた所得代替率が 109%に達することが予想され, 高山 (1992) が指摘するように, 現役世代と年金受給世代 の間の所得分配のバランスが著しく崩れることが懸念された*13. そのため, 給付水準を将来にわたって引き下げる以下の2点の改正が行われた. 第1に 老齢基礎年金の給付額に上限を設定し, 加入期間が40年を超えても給付額を増大させな い. 第2に, 厚生年金の給付裁定額の算出時に利用される給付乗率を, 新規裁定者の平均 加入期間の伸長に合わせて20年間かけて引き下げる.2.2.3

女性の年金権の確立

1985年改革の第3の柱は女性の年金権の確立であった. それまでは, 被用者年金の標準 的な給付単位を被用者である夫と無業の配偶者としていた. すなわち, 夫への老齢年金給 付で夫婦の生計を賄い, 夫の死後は遺族年金によって配偶者の生活を支えることを前提に していた. 世帯単位で年金を支給する方式には次のような問題があるとされた. 第1に, 配偶者に 固有の年金権がなく, 離婚した場合に無年金者となる. 障害年金も給付されない. 第2に, それまでは被用者年金の被保険者の配偶者は国民年金に任意加入できた. その場合, 世帯 *10保険料納付者には保険料の申請全額免除者,法定免除者, 未納者数は含まれない. *11なお, 第3号被保険者にかかる基礎年金拠出金については,その被扶養配偶者の扶養者が加入している年金 制度が負担するとした. *12厚生年金の標準年金とは,加入期間20年以上の男性有配偶者の新規裁定の年金のことをいう. *13高山(1992), p.65.2.3 少子高齢化と年金改革 25 単位の厚生年金給付と個人あるいは世帯単位の国民年金が給付されるため, 給付単位が重 複し, 過剰給付になる. 第3に, 被用者年金にかかる配偶者分の加給年金の水準が低く, 単 身者と有配偶者の分化が不十分であった. 第4に, 国民年金への加入が任意であったため, 制度の運営が不安定化した. 基礎年金創設と加入の強制, 新たに導入された第3号被保険者制度はそれらを大きく改 善した. 夫と配偶者が個別に公的年金に加入し, 年金給付を受けよう改めたことにより, 年 金給付の個人単位化が達成され, 被用者の被扶養配偶者独自の年金権が確立した. 給付の 重複も改善された. その一方で, 第3号被保険者制度はそれまでと同様に夫が外で働き, 負 担能力に応じた保険料の拠出を根拠に配偶者も年金給付を受けるものであり, 保険料体系 は世帯単位のままであった.

2.2.4

それ以外の改正

1985年改革では, 先に挙げた3本の柱の他にも重要な改正が行われた. 第1に, 国民年 金の加入年齢前の傷病によって障害を負った場合の障害年金についてである. それまでは, 20歳に達した後に障害福祉年金が給付されたが, 本人および扶養義務者に関する所得制限 が課され, 給付水準も低く抑えられた. そのため, 20歳前に初診日のある障害についても 通常の障害基礎年金を給付するよう改め, 扶養義務者にかかる所得制限も撤廃した*14. 既 存の障害福祉年金受給者にもそれを適用した. 第2に, 1人1年金の原則に基づく併給調整である. 原則として, 複数の年金の受給権を 得た場合は, 本人の選択に基づき, 1つの年金を給付するよう改めた. ただし, 基礎年金と 報酬比例部分であれば併給できるとした. 65歳以降については, 老齢基礎年金と遺族厚生 年金の併給が認められた.2.3

少子高齢化と年金改革

*152.3.1

1994

年改革

(

平成

6

年改革

)

1985年改革を経て公的年金は大きくリニューアルされたが, その後も少子高齢化は進み 続けた. 1994年改革は, そのような環境を背景に, 将来の年金財政の安定化と世代間の負 担・給付のバランスを改善し, 本格的な高齢社会にふさわしい年金制度を構築する必要が あるとする問題意識の下で実行された. *14本人にかかる所得制限は存続した. *15以下,断りがない限り山崎 (2002), pp.60-87, 92-111に沿っている.厚生年金の支給開始年齢の引上げと在職老齢年金の改善: ライフサイクルの変換 1994年改革では, 1985 年改革における基礎年金導入のような制度設計の転換は見られ ない. しかし, 年金財政に長期間にわたって影響を及ぼし, 国民生活の前提を大きく変える 多くの改革が実行された. 第1に, 厚生年金の支給開始年齢の引き上げである. それまでは, 厚生年金の受給権者 が60歳に達した後に, 報酬比例給付に加えて64歳まで基礎年金相当額の定額給付が支給 されていた. それを改め, 定額部分の支給開始年齢を2001年から (女性については2006 年から) 徐々に引き上げ, 2013年 (女性については2018年) 以降に60歳に達する世代か らは支給せず, 報酬比例部分のみを給付することが決定された*16. 第2に, 在職老齢年金の改善である. それまでは, 厚生年金受給者による勤労収入の稼 得に伴って年金給付が停止されており, 年金受給世代の労働供給に対する阻害要因になっ ていた. そのため, 厚生年金受給者が勤労所得を得ても,年金給付の合計が増加するよう改 められた. それらの改革は, 「60歳前は賃金を中心とした生活設計, 60 歳∼64歳は賃金と年金を 組み合わせた生活設計, 65歳以降は年金を中心にした生活設計*17」への転換を図ったも のである. すなわち, 1994年改革は進展する高齢化に対応するため, 国民生活の前提条件 の転換を図ったと理解できる. 給付水準, 支給要件の改定と財源調達, 次世代育成支援 給付面では,基礎年金の給付水準が大きく改善された. その一方で, 年金給付額の裁定に 利用される再評価率表の改定率が, それまでの名目賃金上昇率から所得税や社会保険料を 控除した手取り賃金 (ネット賃金) 上昇率へ変更された. それは, 先に述べた1994年改革 の目的の1つである年金受給世代と現役世代との給付・負担バランスの改善を, 所得代替 率のベースの変更により図るものである. また, 遺族年金の所得制限が緩和された. 障害年金の所得制限も緩和され, 2段階制を導 入するとともに, 給付全額停止点が引き上げられた. 支給要件も緩和され, それまでは3年 以上障害等級に該当しない場合は失権とされていたが, 3 年経過後も再度障害が悪化した 場合は再び支給するよう改められた. *16ただし,障害等級3級以上の者は働き続けることが困難であるとみなされ, それまで同様に60歳に達する と年金を支給するとされた. また, 厚生年金の加入期間が45年以上の長期加入者も,従来通り60歳から満額支 給されることとされた. *17牛丸(1996), pp.167-168.

2.3 少子高齢化と年金改革 27 負担面では, 厚生年金の保険料率と国民年金保険料単価が共に引き上げられた. 厚生年 金については,それまで保険料が賦課されていなかった賞与も, 3か月を超える期間ごとに 支給されるものには賦課されるよう改められた. また, 厚生年金保険料率を将来にわたっ て30%以下に抑制すべきとする観点から, 保険料に加えて積立金の運用収入を活用する ことが提唱された. 一方で, 保険料負担に少子化対策が組み込まれた. それまでは, 育児休業中も休業前の 標準報酬月額に基づく厚生年金保険料の自己負担分を拠出しなければならなかった. それ が, 育児休業終了時まで自己負担分が免除されるよう改められた. その期間にかかる年金 受給権については, それまでと同様に育児休業直前の標準報酬月額を反映するとされた. その他の改正 その他には, 公的年金内や他の社会保障制度との不整合の解消が図られた. 第1に, 雇 用保険との併給調整である. それまでは, 定年退職後に老齢年金と失業手当の併給が可能 であったが, 失業手当を受給している間は老齢厚生年金の支給を停止するよう改められた. 第2に, 遺族厚生年金と老齢厚生年金の調整である. それまでは, どちらか一方を選択す るとされていたが, 本人の保険料拠出を反映するため, 遺族厚生年金の3分の2 (夫の厚生 年金の2分の1)と本人の老齢厚生年金の2分の1との併給が可能になった. また, 無年金, 低年金対策として, 60歳以降の任意加入期間が, それまでの65歳から70 歳まで延長された*18. 加えて, 1986 年4月から施行された第3号被保険者制度の適用要 件を満たしながら,未申請であったためにその間の受給権を失った者について, 2年間の特 例として, 時効である2年を超えた期間についても遡及して第3号被保険者の申請を認め るとした. 加えて, 一時金に関する改善も見られた. わが国において社会保険の適用は国籍にかか わりなく強制されるが, とりわけ短期在留者については納付した保険料が掛け捨てになっ ていた. それを改め, 保険料を 6か月以上納付したものについては, 帰国後 2年以内に申 請すれば, 脱退一時金が支給されることとなった. また, 国民年金の死亡一時金も改善さ れ, 上限が引き上げられた上で区分が細分化された. *18ただし, 昭和30 (1960)年4月1日以前に生まれたものに限定される.