平成22年度 産炭国石炭開発・利用協力事業

「産炭国共同基礎調査 炭鉱メタンガス削減調査(豪州)」

成果報告書

平成23年6月

独立行政法人 新エネルギー・産業技術総合開発機構

(委託先)三菱マテリアルテクノ株式会社

略 語 表

略語 英文標記 和文標記

AAU Assigned Amount Unit 割当量単位

CDM Clean Development Scheme クリーン開発メカニズム

CER Certified Emission Reduction 認証排出削減量

tCER,

ICER Temporary CER, Long-term CER 短期的および長期的認証排出削減量

CMM Coal Mine Methane 炭鉱メタンガス

CMP3

Conference of the parties serving the Meeting of the Parties to the Kyoto protocol

京都議定書の第3 回締約国会議

tCO2-e Carbon dioxide-equivalent weight 二酸化炭素換算重量

COP 15 Conference of the Parties 15th 第15 回コペンハーゲン締約国会議

COP 16 Conference of the Parties 16th 第16 回カンクン締約国会議

COP 17 Conference of the Parties 17th 第17 回ダーバン締約国会議国連

COSFLOW Reliable prediction and management

water and gas flow in mine ガス湧出量予測シミュレーション

CPRS Carbon Pollution Reduction Scheme 炭素排出削減スキーム

CSIRO Commonwealth Scientific and Industrial

Research Organisation

オ ース ト ラ リ ア 連邦 科 学 産 業 研究 機 構

F/S Feasibility Study 商業化採算性調査

ERU Emission Reduction Unit JI によって獲得された排出枠(クレ

ジット)

GHG Greenhouse gas 温室効果ガス

IPCC Intergovernmental Panel on Climate

Change 気候変動に関する政府間パネル

JI Joint Implementation 共同実施

KHI Kawasaki Heavy Industries, Ltd. 川崎重工業株式会社

LW Long Wall 米国Long Wall 法

MRRT Mineral Resources Rent Tax 鉱物資源利用税

NSW New South Wales ニューサウスウェルズ(州)

はじめに

豪州は、世界第4 位の石炭生産国であるとともに、世界最大の石炭輸出国である。我が国 にとっては最大の石炭サプライヤーである。

一方 IPCC によれば豪州の 2008 年の温室効果ガス排出量は 576 百万 tCO2-e で、その内 メタンガスが116 百万 tCO2-e、その内石炭産業が 32.2 百万 tCO2-e となっている。1990 年 の石炭産業のメタンガス排出量は20.2 百万 tCO2-e であり、この 18 年の間で約 60%増加し ている。その内99.5%は石炭生産に伴うメタン排出である。また、近年、採炭条件の深部化、 複雑化により炭鉱メタンガスの排出量は増加している。 このような中、豪州連邦政府は温暖化ガスの排出削減および排出量取引の法制化を計画中 であり、炭鉱にとって温暖化ガスの大部分を占める炭鉱メタンガス(CMM)の排出削減は炭鉱 の操業および我が国等への石炭の安定供給にとって重要な課題である。 また、炭鉱メタンガスは採掘時に一部回収し利用されているが、大部分が低濃度メタンガ ス(VAM)として放散されており、これら炭鉱メタンガスを効率的に回収・利用することに より、温室効果ガスの削減さらには採掘の安全確保に貢献する。 本調査は日豪両国が協力し、炭鉱メタンガスの効率的回収と有効利用を目的に、効率的な ガス回収・利用システムの確立に向けたプレF/S 調査を実施し、下記の項目について取りま とめた。 (1) 主要炭鉱でのガスリザーバー特性とメタンガス排出量、回収量および利用状況 (2) 坑内堀炭鉱における炭鉱条件による採掘前の炭層からの事前ガス抜き、採掘中ガス抜 きおよび採掘跡ガス抜き技術に関する効果と課題 (3) CMM の利用技術と炭鉱条件による適用性評価 (4) VAM の管理技術と利用技術(日本技術等)の適用性評価(燃焼・熱回収技術) (5) CMM 回収と利用および VAM 利用における課題と対応 (6) 炭鉱メタンガス回収利用最適化技術の調査方法の提案 本調査で取りまとめた結果が、我が国の最大サプライヤーである豪州の炭鉱メタンガスの 効率的回収と有効利用に寄与すれば幸いである。 本調査は、経済産業省の助成を得て、三菱マテリアルテクノ株式会社に委託した。 平成23 年 6 月 独立行政法人 新エネルギー・産業技術総合開発機構 環境部

要 約

石炭資源開発に伴って湧出するメタンガスは、炭鉱坑内では災害の原因となり、さらにメ タンガスはCO2の21 倍の温室効果ガス係数を持つことから、大気中に放出されると地球温 暖化の原因となる。この炭鉱メタンガスはガス抜きボーリング等により炭層中から強制的に 回収される CMM(炭鉱メタンガス:Coal Mine Methane)、通気システムより希釈され、 換気ファンを通じて大気中に放出される VAM(通気メタンガス:Ventilation Air Methane) 等に分類される。このようなことから、炭鉱メタンガスは効率良く回収し、回収したメタン ガスを再びエネルギーとして有効利用できることが急務となる。

本産炭国基礎調査は豪州の炭鉱メタンガス削減調査であるが、豪州は世界第 4 位の石炭生 産国であるとともに、世界最大の石炭輸出国である。我が国にとっては最大の石炭サプライ ヤーである。

一 方 、IPCC(気候変動に関する政府間パネル:Intergovernmental Panel on Climate Change)によれば豪州の 2008 年の GHG(温室効果ガス:Greenhouse Gas)排出量は 576 百万tCO2-e で、内訳としてはメタンガスが 116 百万 tCO2-e、石炭産業が 32.2 百万 tCO2-e である。1990 年の石炭産業のメタンガス排出量は 16.2 百万 tCO2-e であり、この 18 年間で 約60%増加している。その内 99.5%は石炭生産に伴うメタン排出である。また、近年、採炭 条件の深部化、複雑化により炭鉱メタンガスの排出量は増加している。 豪州連邦政府は温室効果ガス(GHG)の排出削減および排出量取引の法制化を計画中であ り、炭鉱にとって温室効果ガスの大部分を占める炭鉱メタンガスの排出削減を図ることは重 要な課題となる。 しかしながら、CSIRO(オーストラリア連邦科学産業研究機構:Commonwealth Scientific and Industrial Research Organization )は豪州全体としての炭鉱 GHG 排出量を把握して いるが個々の炭鉱に関してまとまったデータベースを持っていない。本調査で初めて収集・ 分析し、まとめられる個々の炭鉱における炭鉱メタンガスの排出量、回収量、利用量等の情 報は、個々の炭鉱における今後の温室効果ガスの削減方策に貢献する。 また、大部分が低濃度メタンガス(VAM)として放散されている炭鉱メタンガスも含め、 効率的に回収・利用することにより、温室効果ガスの削減さらには採掘の安全確保にも貢献 する。 本調査は豪州の炭鉱で石炭採掘に伴って発生する炭鉱メタンガス(CMM)の大気放出を

⑤ VAM の利用技術 ⑥ CMM 回収と利用および VAM 利用における課題と対応 ⑦ 炭鉱メタンガス回収利用最適化技術の調査方法の提案 本調査では、最新かつ非公開情報の収集が可能なのかが大きなポイントであることから、 以下の方式により情報収集に努めることとし、特に④を重視した。 ① Web 等の公開情報による調査 ② 国内外の関連報告書等の調査 ③ 国内外のメタンガス回収・利用技術関連報告書・論文の調査および関連メーカーへの ヒアリング ④ 現地炭鉱および関連機関へのヒアリング調査 本調査では、豪州および主要生産国の主要な坑内掘炭鉱について上述のような調査項目を 実施し、炭鉱メタンガスの効率的なガス回収・利用システムの確立に資する情報を収集・解 析・評価した。

Summary

NEDO (New Energy and Industrial Technology Development Organization), one of the implemented institutes of Japanese government, has an interest in funding research into the mitigation and reduction of the emission of greenhouse gas (GHG) and mine safety. CSIRO (Commonwealth Scientific and Industrial Research Organization), one of the organizations of Australian government, has been able to grasp the total amount of GHG in Australia. The data regarding the amounts of emission, recovery, utilization of coal mine methane (CMM) in each coal mine will contribute to further discussion about domestic GHG. Therefore, NEDO and CSIRO intend to have an international project between these two organizations, identifying area of interest in Australia in the field of GHG reduction through Enhanced CMM Capture and Ventilation Air Methane (VAN) Mitigation. NEDO assigned a task team, composed of Mitsubishi Materials Techno Corporation, Kawasaki Heavy Industries and Japan Coal Energy Center, to execute Pre-Feasibility Study about GHG reduction and utilization of CMM and VAM in Australia.

CMM emissions will increase more as coal mining deeper. The reduction of CMM including VAM is thought to contribute global climate change. This is becoming a major challenge to safety and productive operations and therefore a serious threat will be relieafed by long term reliable and efficient coal production in Australia. In addition,

Australia has developed a number of coal mine gas drilling and drainage technologies over the last twenty years and achieved success in gas control. However, it is becoming increasingly clear that the current approach to coal mining and gas control is no longer sufficient to meet the complex challenges facing the industry today. For example, gas pre-drainage remains unfeasible or uneconomical in low permeability environments. In terms of coal mine methane utilisation, economical and commercially-proven utilisation technologies of ventilation air methane has not existed which has led to a significant release of coal mine methane emissions into the atmosphere. There are significant opportunities to improve the economy and efficiency of methane capture and utilisation overall, by a technique for enhancing gas recovery from

internal or external sources.

(4) Hearing with related local coal mines and organizations.

Items (1) to (3) mentioned above become tasks within FY 2010. The investigation results were summarized as follows,

Detailed lists of coal mines both in NSW and QLD states were accomplished and selected mines of interest to be carried out the field investigation in the next phase, based on collected data and information.

It is also clarified that the current utilization and management was complehended at energy policies, coal schemes, coal reserves and mine condition such as underground ventilation technology, CMM and VAM in Australia. On the other hand, CMM and VAN technology was investigated in Japan as well. Such instrument as CMM and VAN has been developed by Kawasaki Heavy Industries Co., Ltd. located in Akashi plant in Hyogo prefecture. This technology will have a great advantage to reducing CMM and VAN gas at site in near future.

Hearing with related local coal mines and organizations in Australia was postponed to next phase because of a force majeure. The investigation will be carried out as soon as possible after settling acceptance of each mine.

目 次 略語表 --- ⅰ はじめに --- ⅱ 要約--- ⅲ Summary --- ⅴ 目次--- ⅶ 図目次--- ⅸ 表目次--- xi 1. 豪州のエネルギー政策、石炭政策、エネルギー需給動向 ... 1 1.1 エネルギー政策 ... 2 1.1.1 豪州のエネルギー政策 ... 2 1.1.2 豪州でのエネルギー政策における税制制度 ... 3 1.2 石炭政策 ... 6 1.2.1 石炭政策 ... 6 1.2.2 石炭環境政策 ... 7 1.3 エネルギー需給動向 ... 9 1.3.1 エネルギー需給動向 ... 9 1.3.2 エネルギー需給計画 ... 21 2. 豪州の石炭賦存状況、石炭埋蔵量、炭質他 ... 26 2.1 石炭賦存状況 ... 27 2.1.1 石炭堆積盆分布状況 ... 27 2.1.2 主要石炭鉱床の地質時代とその特徴 ... 30 2.2 石炭資源量および埋蔵量 ... 40 2.3 炭質他 ... 40 2.3.1 炭層状況 ... 40 2.3.2 炭層 ... 41 3. 主要炭鉱のガスリザーバー特性とメタンガス排出量、回収量および利用状況 ... 46 3.1 主要炭鉱および石炭会社の概要、生産状況 ... 46 3.2 炭層のガスリザーバー特性 ... 47

4.2.1 採掘前層内掘削 ... 57 4.2.2 隣接坑道からの採炭前横断坑井 ... 59 4.2.3 上位の隣接坑道を使った採炭後ガス抜き ... 59 4.2.4 採掘後ガスの捕集回収 ... 61 5. CMMおよびVAMの利用技術 ... 64 5.1 通気管理技術 ... 64 5.1.1 GHG排出量・削減量の検討 ... 66 5.1.2 低濃度炭鉱メタンガス処理システム ... 67 5.2 酸化熱回収技術 ... 68 5.3 CMMおよびVAMタービン技術 ... 69 5.4 混焼技術 ... 71 5.5 CMMおよびVAM利用技術 ... 73 6. 炭鉱メタンガス回収利用最適化技術の調査方法の提案 ... 78 6.1 炭鉱メタン湧出ガス量の予測シミュレーション ... 78 6.2 ガス貯留層サイズと排出量ポテンシャル ... 79 6.3 脱離速度 ... 82 6.4 掘進時の炭層ガス排出 ... 84 6.5 ロングウォール(LW)での炭層ガス排出 ... 88 6.6 ガスタービンおよびガスエンジンのGHG削減・排出に係わる経済性評価 ... 92 6.7 炭鉱メタンガス回収利用最適化技術の調査方法の提案 ... 95 7. まとめと今後の課題 ... 96 引用文献および参考文献 ... 100 付属資料 ... 100

図 目 次 図 1.3.1-1 石炭需給推移 ---10 図 1.3.1-2 豪州炭鉱規模 ---12 図 1.3.1-3 採掘方式別の実収率推移 ---13 図 1.3.1-4 労働生産性:原炭能率の変化 ---13 図 1.3.1-5 QLD 州生産性推移 ---14 図 1.3.1-6 NSW 州生産性推移 ---14 図 2.1.1-1 豪州の炭田および輸出港 ---20 図 2.1.1-2 豪州東部の炭田位置図---21 図 2.1.1-3 QLD 州(左)および NSW 州(右)の輸出用石炭の生産炭鉱および石炭輸出港 ---22 図 2.1.2-1 地質概略図 ---23 図 2.1.2-2 豪州の時代別主要造山帯 ---24 図 2.1.2-3 豪州の主要炭鉱位置---24 図 2.1.2-4 NSW 州の石炭フィールド ---26 図 2.1.2-5 QLD 州の石炭フィールド ---30 図 2.3.1-1 豪州の QLD 州および NSW 州の地質概況 ---34 図 2.3.1-1 ボーウェンベーズンの層序 ---35 図2.3.2-2 QLD 州の石炭フィールド ---36 図2.3.2-3 NSW 州の石炭フィールド ---37 図 3.1-1 豪州炭鉱規模 ---40 図 3.2.1-1 地質柱状図の例―ハンターバレー---42 図 3.2.1-2 豪州の LW 炭鉱の深度 ---43 図 3.2.2-2 石炭の等温吸着曲線---44 図 3.2.3-1 炭層ガスの包蔵量と成分 ---45 図 3.2.4-1 灰分と比重の関係 ---46 図 3.2.4-2 石炭比重とガス包蔵量の関係 ---47 図 3.2.4-3 岩盤内の自由ガス包蔵量 ---47 図 3.2.5-1 豪州炭鉱でのガス貯留層サイズ ---48 図3.2.5-2 豪州炭鉱での特定ガス包蔵量 ---49 3.2.5-3 メタン包蔵量(m3/t)と採炭 t 当たりの CO -e の関係 ---50

図 3.2.8-4 炭層上部でのガス排出割合推移 ---59 図 3.2.8-5 LW ガス排出に関する作業例 ---60 図 4.1.1-1 ガス抜き坑井 ---63 図 4.1.1-2 採掘跡ガス抜き坑井のプロファイル ---64 図 4.2.1-1 掘進切羽での採炭前層内ドリリング ---66 図 4.2.1-2 LW パネルでの採炭前層内ドリリング---67 図 4.2.2-1 隣接した岩石坑道からの採炭前横断坑井 ---68 図 4.2.3-1 上位近接坑道を使った採掘跡ガス抜き ---69 図 4.2.3-2 排気坑道からの上位坑道を使った採掘跡ガス抜き ---70 図 4.2.4-1 LW パネルに沿った坑井を使った採掘跡のガス抜き ---71 図4.2.4-2 地表からの払い跡坑井のプロファイル ---72 図5.1-1 温室効果ガス排出割合 ---73 図5.1-2 メタン排出源 ---74 図5.1-3 処理システム構成例 ---75 図5.1-4 低濃度炭鉱メタン処理システムの概念図 ---76 図5.1-5 未利用低濃度炭鉱メタン処理・発電システムの概念図 ---77 図6.2-1 触媒燃焼式ガスタービン ---78 図5.3-1 ガスタービン発電装置フロー ---78 図5.3-2 ガスタービン例 ---79 図5.3-3 低濃度メタン焚きガスタービンの構成 ---79 図5.3-4 プラント配置例 ---81 図5.4-1 触媒燃焼概念図 ---82

表 目 次 表 1.1.2-1 新資源税税収の配分予定比較 --- 5 表 1.3.1-1 一次エネルギー消費量--- 7 表 1.3.1-2 一人当たりエネルギー消費量 --- 8 表 1.3.1-3 一次エネルギー需給バランス --- 8 表 1.3.1-4 電力消費 --- 8 表 1.3.1-5 発電電力量 --- 9 表 1.3.1-6 部門別エネルギー消費--- 9 表 1.3.1-7 石炭生産と輸出 ---10 表1.3.1-8 豪州の貿易相手国 ---11 表1.3.1-9 石炭企業上位 11 社 ---12 表1.3.2-1 一次エネルギー消費見通し ---15 表1.3.2-1 港湾インフラ拡張計画---18 表2-1 世界の石炭埋蔵量 ---19 表2.1.1-1 豪州の州ごとの炭田数---21 表2.2.1-1 可採埋蔵量 ---33 表2.3.1-1 ボーウェンベーズンの炭層 ---35 表2.3.2-1 NSW 州内の各炭鉱から石炭製品、石炭の特徴 ---38 表3.1-1 石炭企業 ---39 表3.2.5-1 LW でのガス排出レート ---49 表3.2.6-1 生産石炭からのガス排出量 ---51 表3.2.6-2 石炭の坑内滞留時間---52 表3.2.7-1 豪州の炭鉱で採用されている 2 本坑道の通気量の範囲と メタン希釈能力の上限---55 表 4.1.1-1 ガス抜き方法の一覧---62 表 5.1-1 低濃度炭鉱メタンガス処理システムの試算条件---74 表 5.1-2 低濃度炭鉱メタンガス処理システムの試算結果---76 表 6.6-1 温室効果ガス排出削減量 ---93 表 6.6-2 現状ガスエンジンと KHI ガスタービンの比較 ---95 6.7-1 豪州 CMM 炭鉱データベース(その 1) ---98

1. 豪州のエネルギー政策、石炭政策、エネルギー需給動向 ラッド政権下で 2011 年 7 月に導入予定の炭素排出削減スキーム(CPRS)の排出量取引制 度に関して、産業界の反対が強く上院・下院とも法案が否決された。ただし、豪州は国連機 構変動枠組み(UNFCCC)に署名し、2007 年の京都議定書を締結している(表 1-1)。 表 1-1 豪州の国連機構変動枠組み (出典:UNFCCC(2004);UNFCCC(2005)) ラッド政権からジュリア・ギラード政権へ交代し、資源超過利潤税政策を変更、資源利用 税への見直しを行ったが、排出量取引制度の導入は今後の課題となっている。ギラード首相 は就任直後の記者会見で、資源業界に協力を求めると共に、資源大手 3 社、具体的には BHP Billiton、Rio Tinto、Xstrata に対して、政府との資源超過利潤税(Resources Super Profit Tax、以下「RSPT」と記載)交渉を呼びかけ、大手 3 社も応じた。7 月 2 日には早くもギラ ード政府は、新資源税に関して政府と 3 社との間で原則合意に達した旨、公表した。合意内 容は、RSPT の基本設計を資源業界寄りに大きく修正したもので、しかも、新資源税の名称 は、資源企業が不当に大きな利益を得ているような名称である RSPT から鉱物資源利用税 (Minerals Resources Rent Tax、以下「MRRT」と記載)へと変更された。

しかし、資源税の問題は解決するには程遠い状況である。MRRT 制度の詳細を詰めるのは これからであるし、先の交渉から除外された中小資源企業や石油、天然ガス事業は、現行の MRRT の 内 容 に も 不 満 を 表 明 、 更 な る 変 更 を 要 求 し て い る 。 そ れ ど こ ろ か 、 現 時 点 で は MRRT 導入法案が議会で可決される保証すらない。8 月 21 日に実施された連邦選挙におい て、労働党は無所属議員等の支持を得て、辛うじて政権の維持には成功したものの、下院で 過半数を制することには失敗し、引続き上院でも半数を大きく割る事態となっているのであ る。 日本は豪州産資源やエネルギーの大口顧客で、日本企業は豪州にも重要な権益を有するこ とから、MRRT 問題は日本の権益、ひいては日本の資源・エネルギー行政にも相当な影響を 与える可能性がある(表 1-2)。そのため、豪州政府が導入を予定している MRRT を巡る問 題を分析し、今後の動向や行方を占うことは極めて有意義である。

表1-2 日本の石炭輸入元国 年 2000 2001 2002 2003 2004 2005 2006 2007 2008 一般炭 輸入総量 Mt 90.00 94.1 98.0 103.8 119.9 120.5 121.4 128.8 128.2 オーストラリア % 59.13 58.0 55.5 56.1 55.6 57.1 58.3 60.6 70.5 カナダ % 8.90 6.4 5.7 5.2 3.2 4.2 4.8 5.9 2.1 中国 % 2.39 1.4 0.2 0.0 2.6 0.8 0.1 0.0 0.2 インドネシア % 13.37 17.0 19.8 18.8 15.9 12.9 11.2 7.7 9.9 ロシア連邦 % 9.55 10.6 11.8 12.5 14.4 16.6 17.5 17.5 8.8 南アフリカ共和国 % 3.54 3.6 4.3 4.6 5.3 6.1 5.3 6.0 7.1 米国 % 1.01 0.7 0.3 0.1 0.0 0.0 0.0 0.2 0.1 その他 % 2.10 2.2 2.4 2.7 3.0 2.4 2.5 2.0 1.3 原料炭 輸入総量 Mt 57.08 56.6 58.4 57.7 60.9 56.5 57.7 58.2 57.4 オーストラリア % 60.89 60.6 58.1 58.7 58.2 59.6 60.6 62.8 51.9 カナダ % 9.27 6.8 6.0 5.5 3.4 4.4 5.0 6.2 9.5 中国 % 11.87 14.9 17.9 17.0 14.8 11.6 10.1 6.3 2.8 インドネシア % 9.95 11.2 12.4 13.2 15.1 17.4 18.4 18.3 29.9 ロシア連邦 % 3.69 3.8 4.4 4.8 5.2 5.6 5.1 6.0 3.0 南アフリカ共和国 % 1.06 0.7 0.3 0.1 0.0 0.0 0.0 0.2 0.0 米国 % 2.49 1.5 0.2 0.0 2.7 0.8 0.1 0.0 2.0 その他 % 0.79 0.6 0.6 0.7 0.5 0.5 0.6 0.3 1.0

出典:ABS; International Energy Agency, Energy Prices and Taxes,OECD, Paris.

ここでは、主として、①RSPT/MRRT 導入の政府の意図、思惑と背景、②業界団体の動向 と政府との交渉、③RSPT/MRRT の内容、④選挙後の議会情勢、⑤新資源税に関する各政党 /無所属議員のスタンス、そして⑥MRRT 導入の可否、あるいは MRRT の内容に影響を及ぼ し得る重要要因等の視点から、MRRT 問題に関する情報を述べる。 現在の石炭産業の課題は石炭生産コストの上昇、投資環境、気候変動への対応政策、技能 労働者不足とインフラ整備であるが、炭鉱メタンガスの排出削減に大きな影響を及ぼすと考 えられる炭素排出削減スキーム・排出量取引制度の導入の今後の見通しと、石炭産業に与え る影響に主眼を置いて調査を行った。 1.1 エネルギー政策 資源分野はとりわけ日本との関係が深い。豪州の資源・エネルギー産業が強い輸出志向型 である一方、日本は加工貿易立国であることから、両国は典型的な「経済的相互補完関係」 にあり、豪州の資源・エネルギー産業、さらに豪州の輸出も引続き日本に強く依存している。 1.1.1 豪州のエネルギー政策

続性(sustainability)」の 3 点に定めている。この目標を達成すべく、以下のような総合的 な施策の枠組みを提示している。 ① 同国の保有する豊富なエネルギー資源の開発促進 ② 環境保護と経済的繁栄の維持 ③ 効率的かつ環境負荷の小さい技術の開発 ④ 国内供給市場の整備 ⑤ 供給途絶の防止および発生時の迅速な対応 ⑥ エネルギー税制の整備 ⑦ エネルギーの効率的な使用の推進 この中で、豪州連邦政府は石炭エネルギーに係る政策の目的を豪州石炭産業の持続的な成 長と環境対策であると位置付けている。2008 年 9 月には“Securing Australia’s Energy Future”に代わる新しいエネルギー白書の策定が連邦政府によって合意された。労働党のラ ッド政権は就任初日に早くも京都議定書の批准を決定するなど、気候変動問題に積極的な政 策を打ち出している。ラッド政権の資源・エネルギー政策の特徴は以下の5 点に整理できる。 a. 技能労働者の育成 深刻な技能労働者不足を補うため、職業訓練制度の拡充を通じた技能労働者の増加策を立 案した。 b. 探鉱活動に対するインセンティブの付与 石油・天然ガスの新たな確認埋蔵量が減少してきていることから、上流企業の採掘活動に 対するインセンティブを働かせるため、探鉱活動で発生したコストに対する税制優遇制度を 設ける。 c. 資源としてのガスの重視 豪州は石炭火力発電の比率が高いが、石炭燃焼のクリーン化技術が実用化されるまでの発 電用燃料として、天然ガスを重視する。 d. インフラ整備 道路・鉄道・特に評判の悪い港湾の整備を行う。 e. 外資導入政策 前政権時代には多国籍企業による国内企業の買収に警戒的であったが、2007 年 12 月に成 立したラッド政権になってから、外国の直接投資に対する規制当局の管理が寛大になったと されている。 このラッド政権下で、石炭の埋蔵量シェアは6 %、世界順位は 6 位、生産量シェアは 7 %、 世界順位は 4 位となり、豪州は有数の鉱物資源大国に成長した。 1.1.2 豪州でのエネルギー政策における税制制度 資源大国の豪州であるが、1983~1996 年にかけてのホーク/キーティング労働党政権時代 には、製造業の重視と、資源・エネルギー分野の相対的軽視が観察された。しかし、この労 働党政権が追求した製造業の競争力強化路線は特段の成果を上げず、他方で、最近の中国や

インドの驚異的経済発展の影響で、豪州では記録的な長期にわたり資源・エネルギー輸出主 導の経済成長が継続している。そのため労働党は、資源・エネルギー分野の重要性を認識し、 以前よりも同分野を重視するようになっている。 (1)RSPTの導入策 2010 年前半の段階では、ラッド政府は税制改革問題については次期選挙後の課題にする、 というのが大方の見方であった。そのため政府が答申書だけではなく、唐突に政府の税制改 革案までを同時に公表した際は、非常に注目を集めた。 公表された内容は税制改革とは考えられず、粛々と例年の予算案に盛込まれる「目玉策」 程度と揶揄する向きもあったが、盛り込まれた新資源税の導入策は画期的な政策であった。 公表された政策の骨子は以下のとおりである。 ①利潤に応じて課税される RSPT の導入 ②生産高に応じて資源企業が州等政府に支払っている資源ロイヤルティ分については、連邦 政府が RSPT 税のクレジットとして補償 ③新資源税の税収を財源にして、 (ア)基金の設立を通じたインフラストラクチャーの整備 (イ)法人税率の低減 (ウ)年金積立てインセンティブの向上を通じた貯蓄の奨励策等を実施 ④現行30 %の法人税率を FY2013/2014 で 29 %、FY2014/2015 で 28 %にまで低減(ただし、 小規模ビジネスについては 2 年早い FY2012/2013 の時点で 28 %) ⑤ 退 職 年 金 の 増 加 策 、 具 体 的 に は 、 雇 用 者 に 課 せ ら れ た 現 行 で 9 %の 義 務 積 立 て 率 を FY2019/2020 までに段階的に 12 %へと上昇 (2) RSPT の目的と骨子 所謂「ブラウン税」の変形である資源超過利潤税(RSPT)の骨子は以下のとおりである。 ① 超過利潤(super profits)に対して 40 %を課税 ② 課税の「敷居」もしくは控除の適用率(uplift rate)は 10 年国債の利率 ③ 連邦政府は損失分の 40 %を税クレジットとして還付(投資家のリスク分は 60 %のみであ り、これは政府が 40 %の共同事業主になること) ④ 税クレジットへのアクセスは繰り延べ(そのための補償として国債の利率を適用) ⑤ 探鉱投資還付金制度の導入

ケ年度(FY2012/2013 と FY2013/2014)の税収予測を 120 億 A$と試算した。 (3)MRRTの導入策 ラッド首相は、気候変動分野での対応・対策等に一貫性がなく不十分であったため、リー ダーとしての資質が問われ、そのため RSPT 問題での政府の大きな譲歩は、ラッド政府の信 頼性を回復不能なまでに低下させる可能性があった。 その結果、6 月 24 日にはギラードが豪州では初の女性宰相に就任した。就任直後のギラー ド首相は、ラッド政府の支持率低迷の直接の原因となった「新資源税問題」、「ボート・ピー プル問題」、そして「気候変動問題」の 3 つの大きな問題を解決するため迅速に行動し、特 に新資源税問題では、資源・エネルギー業界と話し合いの場を設けた。ファーガソン資源大 臣が主導権を握ったこともあり、早くも7 月 2 日には、政府と大手 3 社が新資源税で合意し ている。わずかな期間で妥結に漕ぎ着けたことから、ギラード首相の評価は上昇し、また政 府としても、連邦選挙を戦う上で大きなマイナス要因になりかねない資源業界全体の反資源 税キャンペーンを回避できた。 (4) 政権交代後の鉱物資源利用税の骨子 前政府の RSPT と比較した場合の新資源税の変更点は次に述べるものである。 ①新資源税の名称を RSPT から MRRT へ変更 ②超過利潤への課税率を 40 %から 30 %に低減 ③新たに資源採掘引当て制度を導入 ④課税対象となる利潤の「敷居」は、10 年国債の利率(5~6 %)を超える分から、同利率 に加えて 7 %を超える分へと引上げ(その見返りに損失への補償措置は中止) ⑤課税対象が、RSPT の全資源・エネルギー産品から、MRRT では鉄鉱石および石炭のみに 変更 ⑥オンショアの石油や天然ガス・プロジェクトが、オフショアの石油および天然ガス・プロ ジェクトを対象とする現行課税レジームの石油資源利用税(PRRT:Petroleum Resources Rent Tax)の中に含められる。 ⑦遡及的適応措置への対応、具体的には、現行プロジェクトへの課税に際しては、減価償却 により資産価値を減少させた帳簿価額を用いるか、あるいは時価で税額の算出を行うかを 企業が選択出来るよう変更 ⑧RSPT レジームの探鉱投資還付金制度は廃棄 ⑨MRRT 課税対象の資源企業は年間の利益が 5,000 万 A$以上のみ ⑩州等政府に収めたロイヤルティについては、将来の MRRT 税のクレジット ⑪税収予測の下方修正に伴う、RSPT 税収を財源とした施策の変更、例えば現行 30 %の法人 税率を 28 %まで低下させるとの策を、FY2013/2014 時点での 29 %のみへと変更(小ビジ ネスは FY2012/2013 で 29 %) 政府は、MRRT の施行開始から 2 ヶ年度(FY2012/2013 および FY2013/2014)の税収予測

額を 105 億 A$と試算している。財務省が鉱物資源・エネルギー価格の予測値や生産量予測 値を上方修正したが、政府は詳細を公表していない。新規予測値で RSPT の税収を予測すれ ば 240 億 A$との見方もあり、MRRT 税収予測との差額は莫大なものとなる。表 1.1.2-1 は オリジナル RSPT および MRRT の予測税収の配分比較である。 表1.1.2-1 新資源税税収の配分予定比較 新資源税 RSPT(億 A$) MRRT(億 A$) 法人税減税 23 17 小ビジネス償却簡易化 10 10 小ビジネス償却加速化 5 2 探鉱投資還付金 11 0 退職年金関連 23 23 州インフラ基金 14 14 財政収支への貢献 32 35 合計 118 101 税収予測 120 105 (出典:JCOAL(2010)) 1.2 石炭政策

2004 年 6 月に発表の“Securing Australia’s Energy Future”の中で、石炭に係る政策に ついて、連邦政府はその目的を豪州石炭産業の持続的な成長と環境対策であると位置付けて いる。そして、その具体的な方策として、①クリーン・コール・テクノロジーに関する研究 開発促進、②政府と産業界および豪州と他国の関係強化、③国際競争力強化等を視野に入れ た政策を実施しようとしている。以下に豪州の石炭政策について述べる。 1.2.1 石炭政策 2003 年 3 月、豪州国内において石炭の効率的利用および石炭利用による環境負荷の軽減 促進のため、政府(連邦および各州)、石炭および電力産業界の合同団体である「Coal 21」 が設立されている。 現在、連邦政府は資源・エネルギー観光省(DRET)がエネルギー分野を所管する。石炭

に 90 億 A$)を提案したが、資源各社等から大きな反発を招き、退陣に追い込まれた。ギラ ード首相は、就任直後に問題解決に乗り出し、7 月 2 日には RSPT の名称を MRRT に改め、 税率を 30 %に変更すると発表した。 MRRT は、対象を鉄鉱石と石炭産業に限定し、年間利益 5,000 万 A$以上を適用したため、 課税対象企業の数も 2,500 社から 320 社に縮小すると見込まれている。連邦政府は、MRRT は当初案に比較し大きく譲歩し、当初予定の税収は減収するものの、2013 年の財政黒字転換 は達成できるとの見通しも示した。 現在、連邦政府は、各州で本法案の説明会を開催している。該当する業界の大手企業は本 法案に理解を示しているものの依然として中小企業の反発はあり、一方、連立を組むグリー ンズは従来から課税率を引き上げるべきだと主張しており 2012 年 7 月の正式導入まで予断 を許さない状態が続くと見込まれている。 表1.2.1-1 電力に占める石炭火力発電依存度の高い国 国名 依存率 国名 依存率 国名 依存率 南アフリカ共和国 93% カザフスタン 70% モロッコ 70% ポーランド 92% インド 69% ギリシャ 69% 中国 79% イスラエル 63% 米国 63% オーストラリア 77% チェコ共和国 60% ドイツ 60%

Coal is the major fuel used for generating electricity worldwide - countries heavily dependent on coal for electricity include (2008)

1.2.2 石炭環境政策 連邦政府は、CO2 やメタン等の温室効果ガス削減と共に、大気汚染対策も環境政策の中心 に据えている。大気汚染対策として、連邦政府は燃料の品質規制強化および燃費の向上推進 を行っている。 燃費の向上に関しては、2010 年までに豪州で販売される自動車の平均燃料消費量を 100 km 当たり 8.43 L から 6.80 L に減少させることを目標としている。 石油製品の品質規制は以下のとおりである。 ガソリンの硫黄含有量:2005 年 1 月から従来の 500 ppm が 150 ppm に下げられ、2008 年には 50 ppm 未満へと下げられた。 ディーゼルの硫黄含有量:2006 年以降、500 ppm 未満から 50 ppm 未満に、2009 年以降、 10 ppm 未満に下げられる。 連 邦 政 府 は 2008 年 12 月 15 日に二 酸 化炭素 排出 権取引 制度 に関す る白 書“Carbon Pollution Reduction Scheme: Australia's Low Pollution Future”を発表し、二酸化炭素排 出量のキャップの導入と、二酸化炭素排出量取引制度の 2010 年 7 月 1 日からの実施を発表 した。ラッド首相は、温室効果ガスの排出量を 2020 年までに 2000 年比で 5 %から 15 %削 減すると約束した。他国の政策内容・動向と関係なく最低でも 5 %、他国の政策動向や自国 の主要産業の協力次第では、最大 15 %の削減を宣言する見通しである。ラッド首相は温室効 果ガス削減の政策が何ら実施されない場合には、温室効果ガス排出量は 2020 年には 2000

年比で 20 %増になるであろうと述べた。また、本政策により、対外的な競争力が減退すると いう産業界からの意見に対しては、LNG 産業や石油精製業において平均的な温室効果ガス排 出量の 60 %までの緩和措置を講ずるなど、競争力が落ちないための軽減措置を講じる予定で ある。各企業への割り当て量は 2010 年 2 月または 3 月に発表するとしている。なお、2009 年 3 月、連邦政府は、排出権トレーディング法案を公表した。同法案では、年間合計排出量 を制限する上限を創設する一方で、排出者達は豪州炭素汚染排出権を取引できることとなる。 また、豪州は2015 年までに豪州の市場向きの石炭生産は 488 百万 t/年に達し、2010 年よ り 115 百万 t/年を増加させるとしている。今後の石炭の需給は増加すると見込んでいるので 豪州に賦存する大量の石炭資源が必要となるとしている。豪州の海外向け石炭輸出は、豪州 の石炭生産の発展を促進し、2010 年の 304 百万 t から 2020 年の 500 百万 t を目標としてい る(図 1.2.2-1)。 図1.2.2-1 豪州石炭生産量輸出輸入推移予測 (出典:Wood Mackenzie, 2010) 豪州は現在の石炭生産の大部分が一般炭であり、2010 年に一般炭総産出量が 56 %となる ことに期待し、2020 年までに 59 %に達するとも予測している。具体的には、一般炭生産は 2010 年に 208 百万 t、2020 年までに 335 百万 t を見込んでいる。また、原料炭は 2010 年に 165 百万 t、2020 年までに 229 百万 t を予想し、この期間の石炭生産の成長は主に強粘炭 (Hard Coking Coal)で促進するとの考えである(図 1.2.2-2)。

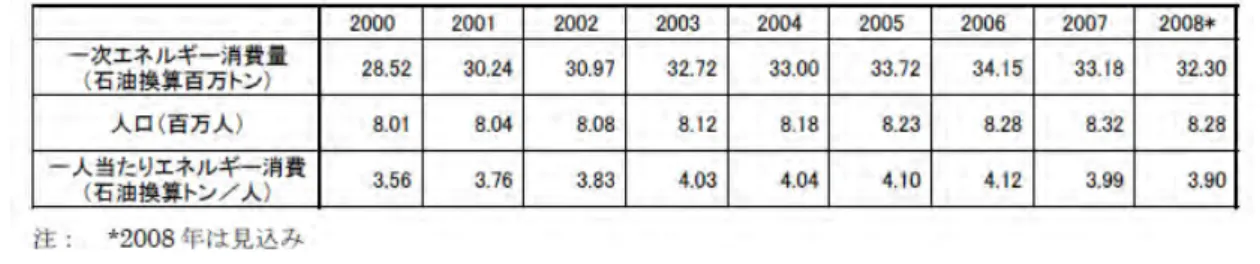

図1.2.2-2 豪州石炭別生産量推移予測 (出典:Wood Mackenzie, 2010) 1.3 エネルギー需給動向 日本は豪州産資源、エネルギーの大口顧客で、日本企業は豪州にも重要な権益を有するこ とから、ひいては日本の資源・エネルギー行政にも相当な影響を与える可能性がある。また、 石炭火力は豪州の電力の約 85 %を占めている。そこで豪州のエネルギー需給動向の調査を実 施した。 1.3.1 エネルギー需給動向 ここでは、豪州の石炭他の需給動向のみならず豪州の炭鉱動向等の調査も実施した。 (1) 豪州のエネルギー需給動向 豪州のエネルギー需給動向として、一次エネルギー消費量(表 1.3.1-1)、一人当たりエネ ルギー消費量(表1.3.1-2)、一次エネルギー需給バランス(表 1.3.1-3)、電力消費(表 1.3.1-4)、 発電電力量(表 1.3.1-5)、部門別エネルギー消費(2007 年)(表 1.3.1-6)を以下の表に示し た。 表1.3.1-1 一次エネルギー消費量

一次エネルギー消費量では、石炭をはじめ石油、その他は年平均伸び率が低く、水力に関 しては年を追うごとに減少している。それに対して、天然ガスは最も伸び率が高いものとな っている。他の化石燃料である石油や天然ガスに比べて、燃焼した際の二酸化炭素(以下CO2 と記載)排出量が多いため地球温暖化問題の面からは不利であるが、本調査でまとめられる 個々の炭鉱における炭鉱メタンガスの排出量、回収量、利用量等の情報は、個々の炭鉱にお ける今後の温室効果ガスの削減方策に貢献し、炭鉱メタンガスの効率的なガス回収・利用シ ステムの早急な確立が望ましいと考えられる。 表1.3.1-2 一人当たりエネルギー消費量

(出典:IEA, Energy Balances of OECD Countries 2009)

豪州の一人当たりのエネルギー消費量は 2006 年を境にして減少傾向であり、表 1.3.1-3 の 一次エネルギー需給バランスでは、石炭は国内生産のうち約 73 %を輸出していることから、 石炭開発は同国の重要な産業となっていることがわかる。

表1.3.1-3 一次エネルギー需給バランス

表1.3.1-4 電力消費

(出典:IEA, Energy Balances of OECD Countries 2009)

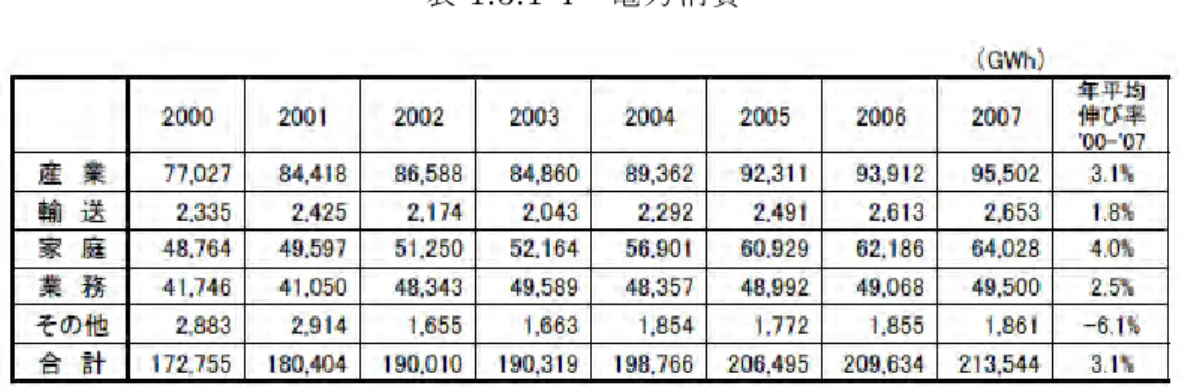

豪州の電力消費量は、産業・輸送・家庭・業務の年平均伸び率が増加しており、今後も伸 び率が増加するものと予想される。

表1.3.1-5 発電電力量

(出典:IEA, Energy Balances of OECD Countries 2009)

豪州の発電電力量は表 1.3.1-1 で示した一次エネルギー消費量とほぼ同様な傾向を示して おり、石炭、天然ガスが発電電力でも年平均伸び率が高く、石油および水力は減少している。 このような状態が継続すれば、坑内堀炭鉱の主要な副産物である炭鉱メタンガスも増加する ことから石炭火力発電とコンバインした炭鉱メタンガスを利用した発電も増加するものと容 易に考えられる。

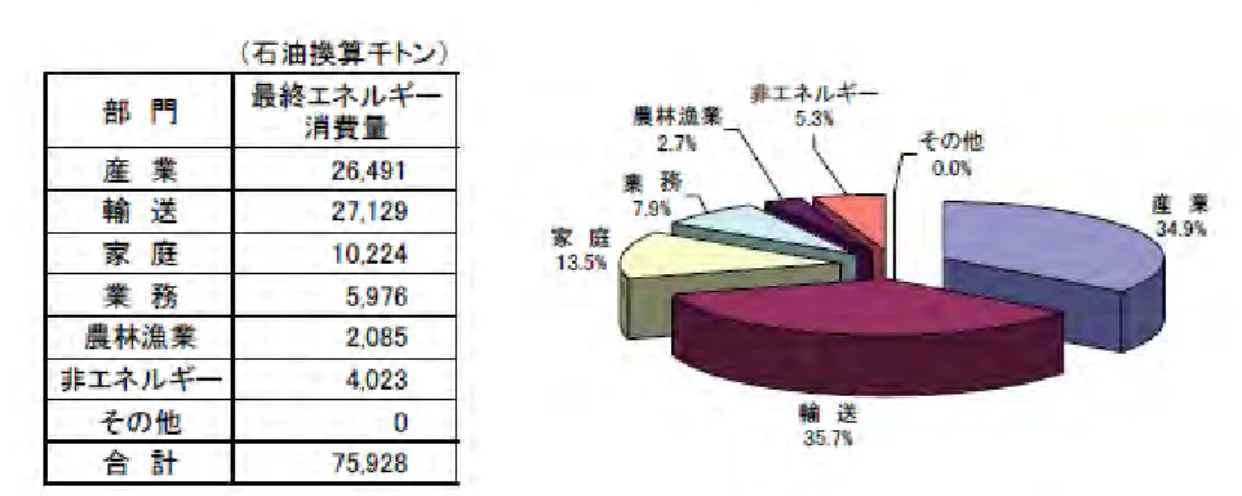

表1.3.1-6 部門別エネルギー消費(2007 年)

(出典:IEA, Energy Balances of OECD Countries 2009)

豪州の部門別最終エネルギー消費量は、表 1.3.1-4 の電力消費量とは異なり、輸送部門が 最もエネルギー消費量が多いものとなっている。 (2) 豪州の石炭需給動向 豪州の石炭需給動向で生産と消費について、2009 年の豪州の石炭生産量は、中国、米国、 インドに次ぐ第 4 位である(表 1.3.1-7、図 1.3.1-1)。石炭輸出量は 2.6 億 t、世界の石炭貿 易量の 28 %を占め、第1位である(表 1.3.1-8、図 1.3.1-1)。日本への主要な石炭供給は Queensland 州(以下 QLD 州と記載)と New South Weles 州(以下 NSW 州と記載)であ るが、Victoria 州(以下 VIC 州と記載)には褐炭が豊富に存在しており豪州の発電用に利用 されている(表 1.3.1-6)。 表1.3.1-7 世界の主要粘結炭生産国(2009 年推定値) 生産国 生産量 百万トン 中国 2,971 米国 919 インド 526 オーストラリア 335 インドネシア 263 南アフリカ共和国 247 ロシア 229 カザフスタン 96

表1.3.1-7 世界の主要な石炭輸出国(2009 年推定値、単位:百万 t) 一般炭(燃料 原料炭(粘結 合計 オーストラリア 134 125 259 インドネシア 200 30 230 ロシア 105 11 116 コロンビア 69 - 69 南アフリカ共和国 66 1 67 米国 20 33 53 カナダ 7 21 28

出典: International Energy Agency 2010

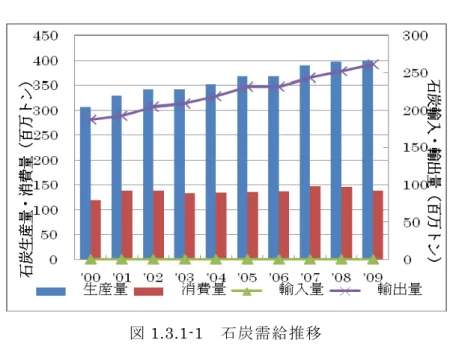

図1.3.1-1 石炭需給推移

(出典:IEA Coal Information 2010、単位:100 万 t)

豪州は、一次エネルギー消費の43.6 %が石炭で、国内消費は約 8 千万 t、電力用炭が 62 百万 t で国内消費の86 %である。貿易動向では 2009 年は原料炭 1.25 億 t、一般炭 1.37 億 t を輸出し、 世界貿易量の約 30 %を占める世界最大の輸出国となっている(図 1.3.1-1)。 後で詳しく述べるが、豪州の瀝青炭生産量の約 97 %は QLD 州と NSW 州で採掘されてい る(表 1.3.1-8)。褐炭の採掘は VIC 州で行われており、後述のように 98 %以上が La Trobe Valley から供給されている(ACA,2008;M2M-Australia,2005)。 表 1.3.1-8 豪州の石炭埋蔵量と生産量

(3) 豪州石炭の需給と価格 2008~2009 年度は原料炭 131.4 百万 t、一般炭 132 百万 t、合計で 263.4 百万 t を輸出し た(表 1.3.1-8)。 表1.3.1-8 豪州の石炭輸出先(2008~2009 年度、単位:百万 t) 原料炭 一般炭 合計 比率 % 日本 43.3 61.5 104.8 39.8 韓国 15.1 27.9 43.1 16.3 台湾 6.1 20 26.1 9.9 中国 15.5 9.5 25 9.5 インド 23.8 0.9 24.7 9.4 タイ 0 3.5 3.5 1.3 マレイシア 0 2.7 2.7 1.0 トルコ 1.7 0.3 2.1 0.8 その他アジア 0.9 0.6 1.5 0.6 アジア計 106.6 126.9 233.5 88.6 オランダ 3.6 0.6 4.2 1.6 英国 3.9 0.1 3.9 1.5 フランス 2.3 1.1 3.4 1.3 イタリア 2.2 0 2.2 0.8 スペイン 1.7 0.2 1.9 0.7 ベルギー/ルクセンブル グ 1.7 0.1 1.8 0.7 ドイツ 1.4 0.1 1.6 0.6 スェーデン 1 0.1 1 0.4 その他 ヨーロッパ 0.9 0 0.9 0.3 ヨーロッパ計 18.6 2.2 20.9 7.9 ブラジル 3.9 0.2 4.1 1.5 メキシコ 0.4 2.1 2.5 0.9 南アフリカ共和国 1 0 1 0.4 その他の国 0.9 0.6 1.5 0.6 その他の国計 6.2 2.9 9.1 3.4 Total 2008-09 131.4 132 263.4 100.0 Total 2007-08 137.5 114.8 252.3 100.0 対前年 % - 4.4 15.0 4.4

出典: Australian Coal Association

* Year ending 30 June. ^ Europe and EU totals are the same. その他の国

アジア

石 炭 価 格 の 推 移 を 見 る と 、2008 年 か ら 価 格 は 非 常 に 上 昇 し て い る こ と が わ か る ( 表 1.3.1-9)。 表 1.3.1-9 石炭価格推移(US$) 北西ヨー ロッパ 市場価格 米国中部 スポット 価格指標 日本 原 料炭輸入 価格 日本 一 般炭輸入 価格 1990 43.48 31.59 60.54 50.81 1991 42.80 29.01 60.45 50.30 1992 38.53 28.53 57.82 48.45 1993 33.68 29.85 55.26 45.71 1994 37.18 31.72 51.77 43.66 1995 44.50 27.01 54.47 47.58 1996 41.25 29.86 56.68 49.54 1997 38.92 29.76 55.51 45.53 1998 32.00 31.00 50.76 40.51 1999 28.79 31.29 42.83 35.74 2000 35.99 29.90 39.69 34.58 2001 39.03 50.15 41.33 37.96 2002 31.65 33.20 42.01 36.90 2003 43.60 38.52 41.57 34.74 2004 72.08 64.90 60.96 51.34 2005 60.54 70.12 89.33 62.91 2006 64.11 62.96 93.46 63.04 2007 88.79 51.16 88.24 69.86 2008 147.67 118.79 179.03 122.81 2009 70.66 68.08 167.82 110.11 http://www.bp.com/statisticalreview

出典:BP Statistical Review of World Energy June 2010

(4) 豪州の炭鉱動向 124 の炭鉱が稼働し、坑内掘 44、露天採掘 80 炭鉱があり、直接雇用は 34,187 人である。2000 年以降で露天採掘は24 炭鉱が増加し、坑内掘では 5 炭鉱減少した。 原炭(褐炭除く)生産は4 億 3,725 万 t、坑内採掘は 1 億 886 万 t で 24.9 %を占める。坑内掘炭 鉱は 2008 年で 44 炭鉱が稼働し、精炭生産量は 8,633 万 t で出炭割合は 25.5 %を占める。 生産方式では、Longwall 採掘 29 炭鉱、原炭 9,942 万 t を生産した、切羽出炭は 9,128 万 t で ある。最大出炭切羽は、原炭年産610 万 t の NSW 州 Beltana 炭鉱である。 剥土比は5.7、精炭実収率は、全体で 78 %と 2000 年の 81 %から年率 0.51 %で低下傾向にある。 坑内掘はこの 2 年間では回復しつつあるものの、露天採掘では低下傾向が続いている。 生産性に関して、原炭能率は2001 年をピークに、2008 年は 12,437t/年と前年から 5 %低下し、 精炭能率では9,621t/年で 2.9 %の低下である。2000~2008 年では NSW 州は年率 1.6 %の低下 であるが、QLD 州では年率 5.9 %低下している。

生産炭鉱はBMA 社の Blackwater(QLD 州)が最大で年産 1,142 万 t、Mount Arthur(NSW 州)1,120t など大規模な大型露天採掘が多い。

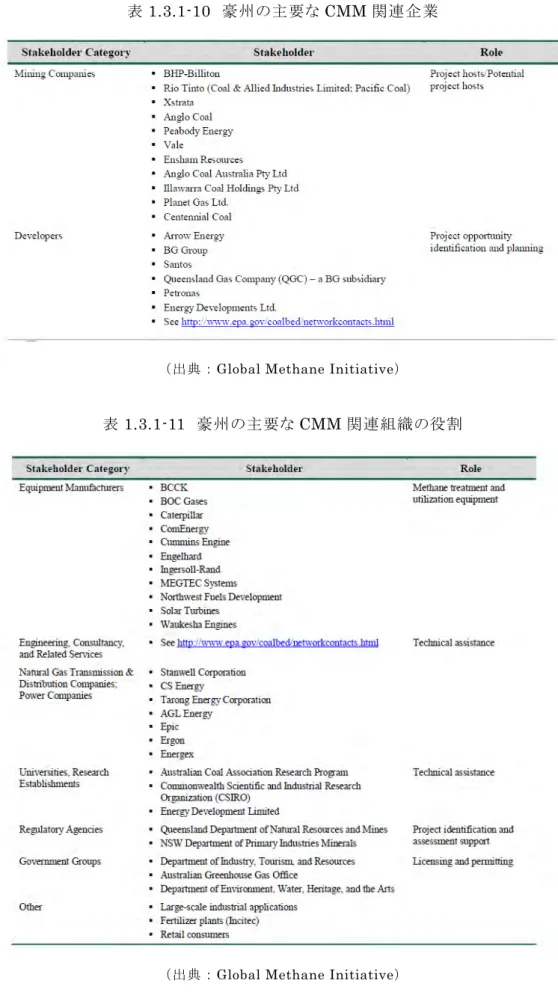

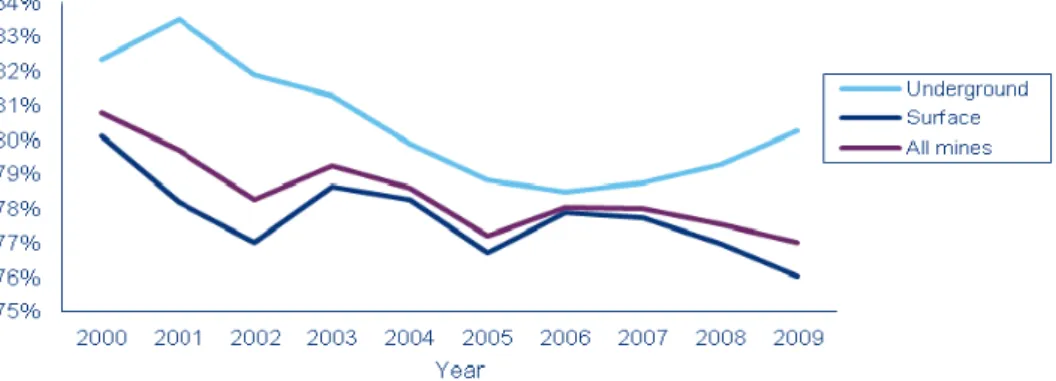

企業別では上位 5 社で褐炭を除く生産の 62 %を占め 10 社で 86 %と集約化されている。表 1.3.1-9 に石炭企業上位 11 社を示す。また、鉱山会社と開発会社を表 1.3.1-10、関連組織とその役 割を表 1.3.1-11 に示す。

表1.3.1-9 石炭企業上位 11 社(2009 年) 企業名 国名 製品炭生産(Mt) 炭鉱数 占有率 1 坑年産 Xstrata スイス 66.38 20 20.4% 3.32 BMA 豪英日 50.31 9 15.5% 5.59 Anglo American 英 34.19 10 10.5% 3.42 Rio Tinto 英豪 29.25 5 9.0% 5.85 Peabody 米国 22.40 11 6.9% 2.04 BHP Billiton 豪英 20.80 5 6.4% 4.16 Centennial 18.64 12 1.55 Coal & Allied 16.11 2 8.06 Westfarmers 13.15 2 6.58 Felix Resources (エン州煤炭) 中国 6.85 4 1.71 Vale Australia ブラジル 小計 278.08 80 85.5% 豪州合計 (ハードコール) 325.30 124 100% (出典:WoodMackenzie, 2010/作表 MMTEC) 0 2 4 6 8 10 12 B lac k w at er M t A rt hur O per at ions Hunt e r V a lle y O p er a ti o ns G o ony el la Ri v e rs id e B lai r A thol C a llid e W a rk w o rt h M t T hor ley Daws o n P eak Downs Rol le s to n Mt

表1.3.1-10 豪州の主要な CMM 関連企業

(出典:Global Methane Initiative)

表1.3.1-11 豪州の主要な CMM 関連組織の役割

表1.3.1-11 に豪州の採掘方法および採掘地域の石炭生産量を示す。豪州の中では QLD 州およ びNSW 州の石炭生産量が圧倒的に多く、瀝青炭の採掘方法は、露天採掘が坑内採掘の約 3 倍で ある。 表1.3.1-11 に豪州の採掘方法および採掘地域の石炭生産量 (出典:ACA, 2008、単位:百万 t) 豪州の炭鉱メタンガスの排出量の推移を表 1.3.1-12 に示す。なお本表では廃坑からの排出 量も含まれている。このように炭鉱メタンガスの排出は石炭開発に伴い年々増加しているこ とが読み取れる。

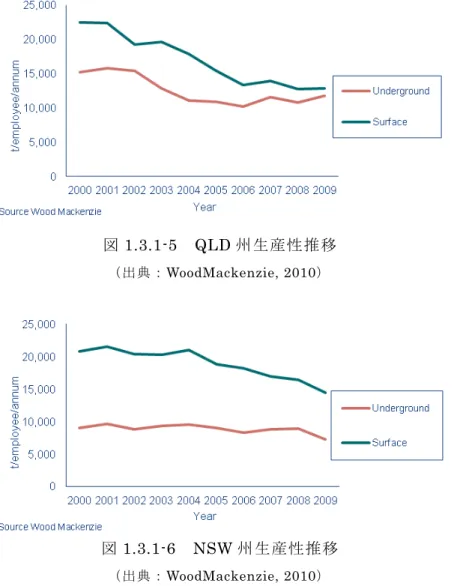

また、詳細は後述するが、豪州の石炭賦存地域を図 1.3.1-4 に示す。豪州では、QLD 州お よび NSW 州の東海岸および VIC 州に褐炭と瀝青炭が多く賦存していることがわかる。 図1.3.1-4 豪州の石炭賦存地域 (出典:Schwochow, 1997) 豪州では、Longwall 法が主の坑内採掘では世界最高水準の保安成績を達成している。2007 年で米国 Longwall(以下 LW と記載)炭鉱トップ 5 の平均年産 714.6 万 t に対し、豪州トッ プ 5 は 523.5 万 t であったが、2008 年では米国 784.5 万 t、豪州も 575.5 万 t(切羽出炭 541.7 万 t)に向上した。Felix Resources 社を買収した中国資本(兗鉱集団)の NSW 州 Auster 炭 鉱における Longwall Top Coal Caving 法(LTCC)採炭切羽は昨年の 143.6 万 t から 169.3 万 t へ増産したが、採掘コストは豪州の平均でも高水準である。生産性の向上とコスト維持 の為には、坑内構造改善、技術改善、坑内自動化などの技術開発が重要である。また、資源 技術者の不足が安定生産の懸念材料となっている。図 1.3.1-3 には、坑内採掘、露天採掘、 全ての炭鉱の実収率の推移を示す。

図1.3.1-3 採掘方式別の実収率推移 (出典:WoodMackenzie, 2010) 2008 年において褐炭を除く FOB コストは 2007 年から 10.7 %上昇し、61A$(4,900 円) /t となった。なかでも労務費が 7.9 %、露天採掘資材は 11.5 %、燃料費は 22.5 %上昇した。 2000~2008 年の期間では、労務費が年率 4.8 %上昇、露天採掘資材は年率 5 %、坑内採掘資 材は年率 4.2 %上昇している。燃料・油脂類や鉱山重機用タイヤ・資器材等の価格高騰およ び労務費上昇など操業コストの上昇が課題である。 図1.3.1-4 労働生産性:原炭能率の変化 (出典:WoodMackenzie, 2010)

図1.3.1-5 QLD 州生産性推移 (出典:WoodMackenzie, 2010) 図1.3.1-6 NSW 州生産性推移 (出典:WoodMackenzie, 2010) 坑内採掘の能率は横這いで推移し、露天採掘での能率低下傾向は継続している。民間の探 鉱投資額は、2007/2008 年度においてエネルギー・鉱物資源分野では 46.94 億 A$であったが 2008/2009 年度は前年度比 3.9 %増の 48.75 億 A$になった。石炭では 2.973 億 A$(約 240 億円)で前年度 2.48 億 A$から 27 %増加した。因みに 5 年前は 17.3 億 A$と 0.815 億 A$で あった(図 1.3.1-4~図 1.3.1-6)。

1.3.2 エネルギー需給計画

ABARE(Australian Bureau of Agricultural and Resource Economics)が 2007 年 12 月 に発表したエネルギー長期需給見通し“Australian energy: national and state projections to 2029-30 130”によると、豪州の一次エネルギー消費の成長率(年平均伸び率)は、年を 経るに連れて低下する傾向にある。1960 年代の一次エネルギー消費の年平均伸び率は 5.0 % であったが、1970 年代にはオイルショックもあり 3.9 %に低下し、1980 年代、1990 年代は 共に 2.3 %に低下した。豪州の一次エネルギー消費量は、2005/2006 年度 131 の 5,688 PJ か ら 2019/2020 年度には 7,332 PJ へ、2029/2030 年度には 8,298 PJ へと、それぞれ年平均伸

び率 2.2 %、1.6 %で増加することが見込まれているものの、一次エネルギー消費の年平均伸 び率は今後も低下する傾向にある。以下に豪州のエネルギー需給計画について詳しく述べる。 (1) 豪州のエネルギー需給計画 2005/2006 年度から 2029/2030 年度に向けて、消費量の増加が最も大きいのは石油の 922 PJ で、天然ガスの増加量もこれに匹敵する 918 PJ であるが、これを年平均伸び率でみると 天然ガスが 2.6 %で石油の 1.6 %を上回る。同期間の石炭(ハードコールと褐炭の合計)の 消費量の増加は 568 PJ で天然ガスに続くが、年平均伸び率は 0.9 %とかなり小さくなる。一 方、再生可能エネルギーは消費量の増加は 203 PJ にとどまるが、年平均伸び率は 2.4 %と天 然ガスに次ぐ伸び率を示す(表 1.3.2-1)。 表1.3.2-1 一次エネルギー消費見通し

(出典:IEA, Energy Balances of OECD Countries 2009)

(2) QLD州とNSW州の石炭関連需給計画

石炭の輸出需要増大に伴い、主要な輸出港における滞船問題や輸送インフラ不足が顕在化 している。特に QLD 州では Bowen Basin の中部と北部の Abbot Point 港を接続する鉄道路 線および Surat Basin と Gladstone 港を接続する鉄道路線の未整備が課題となっている。こ れらに対処するため、州政府などにより輸送インフラ整備計画が策定され、滞船問題の解消、 インフラ整備・拡充に向け取組中である。ただし、2010 年末の豪雨等により、QLD 州では 洪水被害が拡大し、炭鉱生産の 73 %が停止し、輸送インフラも停止状態で BHP Billiton・ RioTinto など不可抗力条項を発動した。

よ り 積 出 港 の 分 散 が 図 ら れ て 、2010 年 に は 能 力 が 改 善 さ れ る 見 通 し で あ る 。 NSW 州 Newcastle 港でも新規コールターミナルが建設中であり、2010 年には改善される。

豪 州 の 主 要 な 石 炭 積 出 港 に お け る 滞 船 問 題 と 輸 出 量 割 当 制 度 ( 出 荷 割 当 シ ス テ ム : Capacity Balancing System)の導入および DBCT におけるインフラ設備事故は、2003 年後 半からの石炭価格高騰の一因となった。過去の需要低迷期に、輸出インフラに対する投資が 遅れ、需要に見合う輸送体制になっておらず、鉄道や港湾能力が不足している。新規炭鉱の 建設と既存炭鉱の拡張により、需要に見合う生産能力は保有しているが、生産量は輸出イン フラの能力で制約されている(以下、JCOAL, 2010 を参照)。

① NSW 州

・ Hunter Valley 等の石炭輸出港は基本的に Newcastle 港のみであり、鉄道の系統はシ ンプルである。

・ Newcastle 港を中心とする石炭輸出関係者の総合的な調整機関として、HVCCT (Hunter Valley Coal Chain Logistics Team)が組織され、鉄道輸送の効率化、貯炭 量の最適化、出荷量の最大化を図り、石炭輸送網全体の利益のために活動している。 ・ HVCCT は港湾、鉄道(軌道・車両)等を保有する組織間 JV であり、国内向けおよび 輸出向けの最適な石炭輸送計画立案を行うとともに、インフラを改善するための機関 となっている。 ② QLD 州 ・ 鉄道輸送と港湾は複数のシステムごとに異なった運用がなされており、HVCCT のよ うな総合調整機関はないが、各システム間の鉄道(QR)による接続が具体化してきて いる。 ・ Newlands、Goonylla、Blackwater、Moura、West Moreton の各鉄道網の増強計画が 進行中である。 ・ 他にMissing Link の鉄道敷設プロジェクトが進行中である。

・ Northern Missing Link(州中部と北部にある石炭輸送用の Newlands・Goonylla の 二大鉄道網を連絡し、Abbot Point 港につなぐ 70 km の路線の建設)

・ Southern Missing Link(Surat Basin の開発を進めるため、Wandoan 付近の炭鉱と Banana 付近の Moura 鉄道網を接続する路線建設) ③ 主要港湾 ・ポートケンブラ港(Port of Kembla) (ⅰ) 積込能力№.1-6,600 tph×2、№.2-1,000 tph×1 (ⅱ) 貯炭能力 85 万 t (ⅲ) 年間積込能力 15 百万 t (20 百万 t 拡張計画あり) (ⅳ) 鉄道輸送能力 10 百万 t、鉄道距離(ベルマから)約 80 km

・ニューキャッスル港(Port of Newcastle) (ⅰ) 積込能力 CCT-2,500 tph×3、KCT-10,500 tph×2 (ⅱ) 貯炭能力 CCT-700 千 t、KCT-1,900 千 t (ⅲ) 年間積込能力 CCT-25 百万 t、KCT-50 百万 t(拡張計画有) (ⅳ) 鉄道輸送能力 24 百万 t、鉄道距離(Warkworth から)85 km ・グラッドストン港(Port of Gladstone)

(ⅰ) 積込能力 Auckland Point Jetty-1,600 tph、RG Tanna-4,000 tph×2、 BarneyPointJetty-2,000 tph

(ⅱ) 貯炭能力 AucklandPointJetty-300 千 t、RGT-2,500 千 t、BPJ-400 千 t (ⅲ) 年間積込能力 APJ-3 百万 t、RGT-30 百万 t(68 Mtpa 拡張計画有)、BPJ-5 Mtpa (ⅳ) 鉄道能力 Auck1and Point Jetty・RG Tanna-15 百万 t、Barney Point Jetty-4.8 百万 t;鉄道距離 Auck1and Point Jetty・RG Tanna-(Yarrabee から)約 280 km (Blackwater から)約 323 km、Barney Point Jetty-(Moura から)184 km (South-Blackwater から)341 km

・ヘイポイント港(Port of Hay Point)

(ⅰ) 積込能力 No.1-4,000 tph×2、No.2-6,000 tph×1 (ⅱ) 貯炭能力 1,500 千 t

(ⅲ) 年間積込能力 No.1-14 百万 t、No.2-14 百万 t

(ⅳ) 鉄道輸送能力 25 百万 t、鉄道距離(Goonyella から)200 km ・ダーリンプルベイ港(Port of Dalrymple Bay Coal Terminal)

(ⅰ) 積込能力 7200 t/h (ⅱ) 貯炭能力 2,000 千 t

(ⅲ) 年間積込能力 35 百万 t(85 百万 t への拡張計画を推進中) (ⅳ) 鉄道距離(Blair athol から)280 km

・アボットポイント港(Port of Abbot Point) (ⅰ) 積込能力 4,600 tph (ⅱ) 貯炭能力 500 千 t (ⅲ) 年間積込能力 12 百万 t (ⅳ) 鉄道輸送能力 4 百万 t、鉄道距離(Newlands から)180 km (ⅴ) QLD(QLD 港湾公社は、鉄道網の増強にあわせ年間積込能力を将来 50 百万 t に拡張する計画推進中)

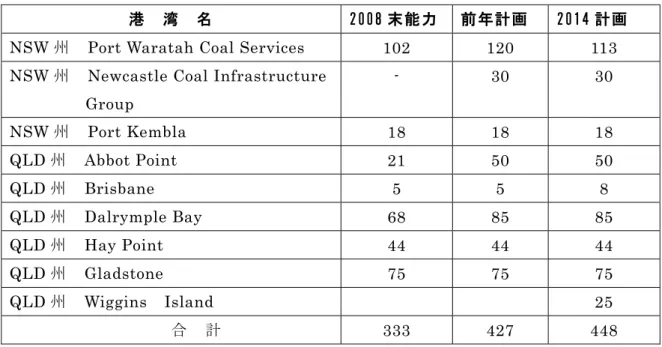

表1.3.2-1 港湾インフラ拡張計画

港 湾 名 2008 末能力 前年計画 2014 計画

NSW 州 Port Waratah Coal Services 102 120 113 NSW 州 Newcastle Coal Infrastructure

Group - 30 30 NSW 州 Port Kembla 18 18 18 QLD 州 Abbot Point 21 50 50 QLD 州 Brisbane 5 5 8 QLD 州 Dalrymple Bay 68 85 85 QLD 州 Hay Point 44 44 44 QLD 州 Gladstone 75 75 75 QLD 州 Wiggins Island 25 合 計 333 427 448 (単位:百万t/年、出典:DRET)

2. 豪州の石炭賦存状況、石炭埋蔵量、炭質他

世 界 エネルギー会 議 (WEC)は世 界エネルギー資源 量 調 査(Survey of Energy Resources, 2010)を 2010 年 11 月に公表した。石炭埋蔵量では、2009 年中間報告 8,260 億 t から 4.2 %上方 修正され 8,609 億 t だが、中国とロシアでの埋蔵量は全く変化がない。ちなみに豪州の埋蔵量は 76,400 百万 t で、世界第 4 位である。 表2-1 世界の石炭埋蔵量 国・地域 無煙炭/瀝青炭 亜瀝青炭 褐炭 合計 % 1 米国 108,501 98,618 30,176 237,295 27.6 2 ロシア 49,088 97,472 10,450 157,010 18.2 3 中国 62,200 33,700 18,600 114,500 13.3 4 豪州 37,100 2,100 37,200 76,400 8.9 5 インド 56,100 4,500 60,600 7.0 6 ドイツ 99 40,600 40,699 4.7 7 ウクライナ 15,351 16,577 1,945 33,873 3.9 8 カザフスタン 21,500 12,100 33,600 3.9 9 南アフリカ 30,156 30,156 3.5 10 コロンビア 6,366 380 6,746 0.8 11 カナダ 3,474 872 2,236 6,582 0.8 12 ポーランド 4,338 1,371 5,709 0.7 13 インドネシア 1,520 2,904 1,105 5,529 0.6 14 ブラジル 4,559 4,559 0.5 15 ギリシャ 3,020 3,020 0.4 16 ブルガリア 2 190 2,174 2,366 0.3 17 トルコ 529 1,814 2,343 0.3 18 パキスタン 166 1,904 2,070 0.2 19 ハンガリー 13 439 1,208 1,660 0.2 20 タイ 1,239 1,239 0.1 21 メキシコ 860 300 51 1,211 0.1 22 チェコ 192 908 1,100 0.1

2.1 石炭賦存状況 豪州の石炭資源は、瀝青炭(無煙炭を含む)についてはその大部分が QLD 州と NSW 州 に賦存しており、2010 年には豪州石炭生産量の 57 %を占めると期待され、生産の半分以上 は原料炭である。NSW 州は豪州の瀝青炭生産量の約 40 %を占めているが、輸出の大部分は 一般炭である(図 2.1-1)。 図 2.1-1 豪州の州別石炭生産量 (出典:Wood Mackenzie, 2010) 2.1.1 石炭堆積盆分布状況 豪州の石炭資源は主に瀝青炭の原料炭と一般炭で、NSW 州や QLD 州に大部分が賦存して いる。褐炭の大部分は VIC 州に賦存している。北部特別地域(Northern Territory(NT 準 州))を除く、South Australia 州(SA 州)、Western Australia 州(WA 州)、Tasmania 州 (TAS 州)にも一般炭が生産されている。豪州の炭田および輸出港を図 2.1.1-1 に示す。

図2.1.1-1 豪州の炭田および輸出港

豪州では、123 の炭鉱が稼働し、坑内掘 45、露天採掘 78 炭鉱があり、2000 年以降で露天採掘 は 24 炭鉱が増加し、坑内採掘では 5 炭鉱減少した。特に、現在操業している豪州の炭田は東部 に多いので、東部の炭田位置図を図 2.1.1-2 に示す。

図2.1.1-2 豪州東部の炭田位置図

(出典:Camm and McQuilton, 1987 に加筆修正)

その内訳として NSW 州は 60 炭田、QLD 州では 58 炭田と両州に集中している。豪州の各 州の炭田数については、QLD 州が 57 %、NSW 州が 43 %であり、SA 州の Leigh Creek や TAS 州の Fingal Valley でも僅かであるが炭田がある(表 2.1.1-1)。

図2.1.1-3 QLD 州(右)および NSW 州(左)の輸出用石炭の生産炭鉱および石炭輸出港

(出典:Australian Government/Department of Industry, Science & Resources, 2001)

図 2.1.1-3 に示したとおり、QLD 州と NSW 州の主要な炭田は比較的沿岸地域に賦存して いるため、石炭輸出港へのアクセスはしやすい。 QLD 州の Bowen Basin は豪州において最も大きい石炭堆積盆で、2010 年の総生産量の 49 %を占めると予測している。2 番目に大きい石炭堆積盆は NSW 州の Sydney Basin で、 総生産量の38 %を占めている。その豪州の石炭堆積盆での生産量の推移を図 2.1.1-3 に示す。 図2.1.1-3 豪州の石炭堆積盆での生産量の推移 (出典:Wood Mackenzie, 2010)

QLD 州では、一般炭の輸出量を多くするための計画があり、その早期の操業が期待されて いる。Wiggins 島の石炭埠頭となる Gladstone 港の建設は、この計画により石炭の輸出量を 増加させることを可能にすると考えられている。そのため、一般炭の生産量が 2020 年まで に 50 百万 t に達するよう増強する計画である。 また、NSW 州では Gunnedah Basin の輸出石炭量が、2010 年の 5.2 百万 t から 2020 年 には 23 百万 t に増加すると期待している。 2.1.2 主要石炭鉱床の地質時代とその特徴 豪州で最初の採炭が行われたのは、1799 年、NSW 州であった。その後、NT準州以外の 全ての州で採炭が行われている。石炭生産は、主に NSW 州で行われてきたが、最近は、QLD 州の Bowen Basin 石炭資源の大規模開発が進められている。豪州の褐炭資源は、大半が VIC 州に賦存・採掘されている。ヨーロッパの石炭資源は石炭紀に堆積したものが多いが、豪州 大陸の前身であるコンドワナ古陸では、その時期に堆積した石炭資源はほとんどない。石炭 紀の石炭は存在するものの、この資源は経済的に採炭することが困難である。また、石炭紀 の石炭は豪州のあらゆる州に少量ずつ賦存しているが、量が少なかったり、層厚が薄かった り、高灰分の石炭であったりする。豪州炭は主に二畳紀と第三紀に堆積したものであり、現 在採掘している石炭と褐炭のほとんどは、この時期の石炭である。三畳紀の石炭は少ないが、 豪州の南部や東部の州、特に SA 州と TAS 州の経済に大きく貢献している。

豪州の石炭資源は、原料炭と一般炭で、NSW 州や QLD 州の Sydney Basin と Bowen Basin に賦存する二畳紀の炭層である。豪州の地質・鉱床概要について、豪州はおよそ 1 億年前に 南極大陸から分離して以来、大きな造山活動がなかった。その結果、豪州の地質は比較的時 代的に古く風化が進んでいる。そして、大陸の上に氷河活動がないことは、風化帯と風化濃 集した鉱床が特に深部に及んでいることを示唆する。この古い大陸における何百万年間もの 表 面 風 化 作 用 は 、 豪 州 の 表 面 の お よ そ 70 %を覆う深いレゴリスを形成している。また、 Rutland,R.W.R.(1990)によると豪州の地質は、始生代、後期始生代~中期原生代、Tasman 期の大きく 3 つの超大陸に分けられる。始生代超大陸は、Yilgarn と Pilbara 超大陸を含む。 後期始生代~中期原生代超大陸は最も広大で、西部、北部、南部オーストラリアに包含され る。Tasman 超大陸は後期プレカンブリア紀から古生代の東オーストラリア造山帯と中生代 から新生代のニューギニア造山帯から成る(図 2.1.2-1、図 2.1.2-2)。

図2.1.2-1 地質概略図

(出典:Geological Provinces Database(AGPD))

図2.1.2-2 豪州の時代別主要造山帯

(1) NSW州の石炭 Sydney Basin は、かつて豪州炭の主要生産地であった。採掘・出荷が容易な露頭炭層が 豊富で、早くから開発が進められた(図 2.1.1-2)。 この Basin 内の石炭資源は、二畳紀初期または石炭紀末期から三畳紀に由来する。第四紀 の沖積層が古い堆積層の上に存在する場所もある。 二畳紀において、石炭資源が堆積した期間は 2 回ある。二畳紀初期には、北部で Greta 夾 炭層が生成し、南部で Cly River 夾炭層が生成した。二畳紀末期には、より広い範囲で夾炭 層が生成した。南部や西部では Illawarra 夾炭層が発達し、北部では Newcastle 夾炭層と Tomago 夾炭層、Singleton 累層群が発達した。基本的に Sydney Basin の変形は少ない。炭 層の傾斜もあまりなく、全体としてほぼ水平である。NSW 州の主要な石炭フィールドを図 2.1.2-4 に示す。 a. 南部鉱区 南部鉱区の地域構造は、Sydney Basin の南側に広がる広範な向斜構造である。この主要 構造の上に、北西に向かう向斜構造と背斜構造が重なっている。炭層の傾きは、最大 5°程 度であるが、ほとんどは 2°以下である。最大 90 m の大きな断層が、北西方向に走ってい る。また、最大 15 m の断層が北東方向に走っている。この鉱区、特に夾炭層の東端と南端 には、三畳紀後から第三紀のシル状火成岩や岩脈が貫入している。貫入岩は基本的に粗粒玄 武岩であるが、西側では閃長岩が増加する。火山性の岩栓や角礫岩ダイアトリーム(火山ガ スの爆発的作用によってできた火道で、周りの岩石を破砕して一方向に伸びる)も存在する が、現在採掘が行われている地域には存在しない。

図2.1.2-4 NSW 州の石炭フィールド

(出典:NSW, 2011)

b. Newcastle 鉱区

Newcastle 鉱区は、Sydney Basin の石炭露頭の北東端に位置する。採掘は主に Newcastle で行われ、Newcastle 港で船積みされる。 Newcastle 夾炭層は二畳紀末の地層で、その上に石炭を含まない三畳紀の Narrabeen 層群 がある。露頭は鉱区北部にある。この夾炭層は数多くの炭層を含んでいる。また、礫岩、砂 岩、微粒堆積層の夾みがある。Newcastle 夾炭層は、一般に鉱区東部で厚く、西に行くに従 って急激に薄くなり、炭層は合層する。層序は 14 枚の主要炭層とその他の炭層からなるが、 稼行価値のある炭層の最上層は Wallarah 炭層、最下層は Borehole 炭層である。炭層毎に厚 さや物理的条件は異なっているが、基本的に、最上層の炭層は一般炭で下部の炭層は高揮発 分の原料炭であることが多い。 Newcastle 夾炭層の下には、やはり二畳紀の Tomago 夾炭層があり、そのまた下には海成 の Maitland 層群がある。この下に Greta 夾炭層があるが、Newcastle 鉱区における深度は