I

目次

第 1 章 農産物取引のポイント ... 1 第 1 節 世界の食糧事情 ... 1 第 2 節 農産物の価格変動 ... 4 第 2 章 とうもろこし・大豆の基礎知識 ... 9 第 1 節 とうもろこし ... 9 第 2 節 大豆 ... 33 第 3 節 米国政府機関による提供情報と価格変動 ... 60 第 4 節 穀物流通と穀物取引 ... 77 第 2 章 小豆の基礎知識 ... 81 第 1 節 小豆の商品特性 ... 81 第 2 節 小豆の需給 ... 82 第4章 取引戦略 ... 92 第 1 節 リスクヘッジ ... 92 第 2 節 買いヘッジと売りヘッジ ... 92 第 3 節 ロールオーバー(ローリング・ヘッジ/スイッチ取引) ... 98 第 4 節 裁定取引 ... 99 第 5 節 リスク管理と周辺制度の最近の動向 ... 101 第 6 節 モダン・ポートフォリオ理論 ... 106 第5章 東京商品取引所のルール ... 111 第 1 節 取引要綱 ... 111 第 2 節 建玉制限 ... 111 第 3 節 ヘッジ玉の取扱い ... 111 第 4 節 受渡制度 ... 112 第 5 節 EFP取引について ... 1121

第 1 章 農産物取引のポイント

第 1 節 世界の食糧事情

1. 世界人口と食糧 18 世紀の経済学者であるトマス・マルサスは、著書「人口論」の中で、「人口は幾何級数的に増加するのに対し、食 糧は算術級数的にしか増加しない。」として、何もしなければ世界はいずれ過剰人口による食糧不足に陥るとの警鐘を 鳴らした。近年では、ワールド・ウォッチ研究所のレスター・ブラウン博士が、著書「だれが中国を養うのか? 迫りくる食糧危 機の時代」において、増え続ける世界人口と世界最大の人口大国である中国の食糧需要の増大を踏まえ、将来の食 糧危機の可能性について言及している。 図 1 世界人口、穀物生産量・消費量・期末在庫率 (出所)世界銀行、USDA 人類は常にこのような食糧危機の不安に怯えながらも、「緑の革命」に代表される農業技術の革新や近年の遺伝子 組み換え作物の開発、食糧価格の高騰による増産意欲の促進等により何とか人口成長に見合う食糧増産を実現させ てきた。図 1 にあるように、1960 年と 2014 年で比較すると、人口(胃袋)が 30 億人から 73 億人と 2.4 倍に増加 しているのに対して、穀物生産量も 8.2 億トンから 24.7 億トンと約 3 倍に増加している。ただし、穀物消費量(緑線) が人口に比例してほぼ直線的に増加しているのに対し、穀物生産量(赤線)は干ばつや冷害などの気象要因の影響 もあって、緑線に沿う形で波打つように変化しながら増加していることに注意する必要がある。この緑線と赤線の差である2 需給ギャップは期末在庫として表れ、その期末在庫を年間消費量で除した結果である期末在庫率(青線)は 1980 年代の約 36%をピークとして、上下しながらも現在は約 22%なるなど、トレンドとしては低下傾向にある。このことは、 1980 年代以降、全体的には穀物需要が穀物供給を上回っており、不足する分は過去に積み上げた在庫を取り崩し ながら何とかバランスを保っていることを意味している。(※期末在庫率が 20%とすると、365 日×20%=73 日分の在 庫を抱えていることを意味する。) それでは、今後も同じような傾向が続くのであろうか。国連は、世界人口予測の中で、2024 年に 80 億人、2038 年 に 90 億人、2056 年には 100 億人を突破するとしており、穀物消費量は確実に増加するものと見込まれる。一方、生 産量については、遺伝子組換え等のバイオテクノロジーの進歩による増産が期待できるものの、経済発展に伴う耕地面 積の減少や頻発する異常気象による自然災害の発生等により不透明感が増しているのも事実である。需給ギャップは 穀物価格に反映されるため、ギャップの変動が大きくなればなるほど価格変動も大きくなってくる。 2. 農産物の成長銘柄:とうもろこし・大豆 穀物生産量は、全体として、人口増加を上回るスピードで増加してきた。しかし、穀物別に見てみると、成長率に大き な差があることが分かる。 図 2 三大穀物及び大豆の生産量推移 とうもろこし、小麦、コメは、世界三大穀物といわれている。三大穀物のうち、最も生産量が多いのはとうもろこし(約 9.7 億トン)であり、次いで小麦(約 7.3 億トン)、コメ(約 4.7 億トン)の順番となっている。注目すべきはその増加 率であり、1960 年代初頭と 2015 年を比較すると、小麦とコメは約 3 倍と人口の増加率を少し上回るレベルであるが、 とうもろこしは約 4.9 倍と人口の伸びを大きく上回っている。また、油糧種子である大豆の生産量もこの 50 年で大きく増 加しており、1960 年代は僅か 3000 万トンにも満たなかった生産量が、2015 年には 3.2 億トンと 10.7 倍に増加し ている。この増加率の違いは、コメや小麦が「主食用」として直接摂取されることが多いのに対して、とうもろこしや大豆

3 (正確には、圧搾てして後の大豆ミール)は家畜の「餌」として「飼料用」に用いられることが多いことに由来している。経 済が発展し、所得が増加すると、肉の需要が増加する。一般的に、牛肉 1kg の生産には 7kg、豚肉 1kg には 4kg、 鶏肉 1kg には 2kg の飼料穀物が必要と言われている。1960 年代から 2015 年にかけて、世界人口の増加と発展途 上国の経済発展により、世界の食肉消費量は 5100 万トンから 2.5 億トンに増加したが、この食肉需要を満たすため に、飼料原料の需要が急拡大し、それに伴ってとうもろこしや大豆の生産量が急増している 東京商品取引所(以下 TOCOM)では、このような農産物の「成長銘柄」である「とうもろこし」と「大豆」の取引 の場を提供している。 図 3 世界食肉消費量

4

第 2 節 農産物の価格変動

1. 価格変動と価格変動要因 一般消費者に農産物価格について尋ねると、「野菜は価格変動が大きい印象があるけれども、主食であるコメや小麦 等の穀物や、納豆の原料である大豆等の価格は安定している」という答えが返ってくることが多い。確かに、スーパーの店 頭で売られている食料品の価格は、生鮮野菜を除いて比較的安定しているように見える。それでは、本当に穀物や大 豆の価格は安定しているのであろうか。 図 4、5 は、とうもろこしと大豆の過去 30 年間の価格推移を示している。我が国は、とうもろこしや大豆の大部分を海 外からの輸入に依存しており、TOCOM は日本に輸入される米国産のとうもろこし及び大豆の指標価格を提供している。 一方、とうもろこしや大豆の世界的な指標価格は、世界最大の産地でもある米国の CBOT が提供している。下図の赤 線は TOCOM における先物価格(期先)、青線は CBOT における先物価格(期近)を表しているが、30 年間の長 期スパンで見てみると、とうもろこし価格はトン当たり 1 万円から 5 万円、大豆は 2 万円から 8 万円の間で大きく変動し ていることが分かる。 食料は、我々の生活にとって必要不可欠な商品であり、その価格の安定は社会の安定にとって極めて重要であること から、政府や企業が価格安定のために様々な対応をしていることが価格変動を見えにくくさせているが、実際には食料価 格が大きく変動していることに留意する必要がある。 図 4 とうもろこし価格推移5 図 5 大豆価格推移 図 4、5 から、とうもろこしや大豆の価格は、天候要因(大干ばつ、長雨等)、需給要因(作付遅延、在庫減少、 豊作)、社会的要因(金融危機等)などが影響して大きく変動していることが分かる。なかでも天候要因は「天候相 場」という言葉があるように、農産物独特の重要な要因であるといえる。 図 6 は、2012 年の米国における大干ばつ発生時における CBOT と TOCOM(当時は東京穀物商品取引所で上 場)のとうもろこし価格の推移である。とうもろこしは、播種が早めに終わると収穫までの全ての段階において天候からの 悪影響を避けることができることから、5 月 10 日までに 75%以上が作付けされることが望ましいとされている。この年は、 春先に非常に良好な天気が続き、作付けも非常に順調で、例年より早めに作付けが完了した。そのため、2012 年は 豊作になる可能性が高いとして、5 月初旬から下旬にかけて価格が大きく下落した。しかし、6 月に入ると、雨が極端に 少なくなり異常な乾燥が進み、米国農務省(以下 USDA)が毎週月曜日に発表する生育状況においても、生育が 悪化している様子が確認されると、6 月の後半から CBOT や TOCOM のとうもろこし価格が連日高騰した。事実、 CBOT では 6 月 21 日(568.5 セント/bu)から 7 月 20 日(820.5 セント/bu)の僅か 1 ヶ月間で 252 セント/bu (44%)上昇、TOCOM でも 6 月 14 日(21600 円/t)から 7 月 20 日(29660 円/t)の約 1 ヶ月間で 8060 円/t(37%)上昇した。最終的に 2012 年は 1930 年以来の大干ばつという結果となり、CBOT では 843.25 セン ト/bu、TOCOM では 30300 円/t の高値を示現することとなった。

6 図 6 とうもろこし価格変動(2012 年天候相場期) 2. 価格変動の大きさ:他商品との比較 農産物は長期間のスパンで見ると大きく動いていることが分かったが、他の商品との比較ではどうであろうか。図 7 は、 貴金属(金)、エネルギー(原油)、農産物(とうもろこし)の価格変動の大きさ(ボラティリティ)を比較したもので あるが、年度によって違いはあるものの、傾向として農産物は金と原油の中間に位置する「ミドルリスク」の商品であると考 えられる。 図 7 とうもろこし、金、原油のボラティリティ比較

7 3. 季節変動とトレンド 農産物価格の特徴として、季節変動性の存在と、トレンドの分かりやすさが挙げられる。 農産物は、貴金属や原油などと異なり、基本的に一年一作であり、収穫期に大量に供給され、それを保管し、次の収 穫期まで消費するというサイクルを描く。そのため、1 年の中で、収穫期は供給過剰、端境期はモノ不足というように需要 と供給に極端なアンバランスが生じ、このことが農産物価格に季節性をもたらすといわれている。 図 7 は、2014 年の端境期から収穫期における CBOT と TOCOM の大豆価格の推移である。この年は、2012 年の 大干ばつの影響による供給のタイト感が薄れてる一方、高値による作付面積の大幅拡大と良好な天候により 2014 年 産の大豊作が見込まれていた。6 月以降、USDA の生育状況報告において、作柄が良いことが確認されると、6 月から 9 月末の収穫期の初めまでの 3 ヶ月間、価格が一方的に下落し、CBOT では 1502 セント/bu から 910.25 セント/bu と 591.75 セント(40%)下落し、TOCOM でも 55880 円/t から 45810 円/t まで 10070 円/t(22%)下落し ている。

しかし、9 月末になって底値をつけると、その後は反転し、飼料需要増加観測等が材料となって 11 月中旬までの 1 ヶ 月半一方的な値上がりを見せ、CBOT では 1075 セント/bu、TOCOM では 55600 円まで切り返した。なお、CBOT と比較して TOCOM の値上がりが大きかった原因としては、同じ時期に、日銀金融緩和(所謂「黒田バズーカ」)等に よる急激な円安が重なったことが挙げられる。 図 8 大豆の価格変動(2014 年端境期から収穫期) 4. 限月間の価格関係:新穀と旧穀 農産物が貴金属や原油と大きく異なることとして、同じとうもろこしや大豆であっても、新穀と旧穀のように年産が違えば 別物のように価格が動くことが挙げられる。 とうもろこしの新穀限月は、CBOT では 12 月限以降、TOCOM では 1 月限以降と考えられており、大豆の新穀限月 は、CBOT では 11 月限以降、TOCOM では 12 月限以降と考えられている。

8 図 9 新穀と旧穀(4 月末のケース) とうもろこし CBOT 5 月限 7 月限 9 月限 12 月限 3 月限 5 月限 7 月限 9 月限 旧穀 新穀 TOCOM 5 月限 7 月限 9 月限 11 月限 1 月限 3 月限 旧穀 新穀 大豆 CBOT 5 月限 7 月限 8 月限 9 月限 11 月限 1 月限 3 月限 5 月限 旧穀 新穀 TOCOM 6 月限 8 月限 10 月限 12 月限 2 月限 4 月限 旧穀 新穀 このような新穀と旧穀の違いは、限月間の価格関係(サヤあるいはスプレッド)にも表れている。 金などの貴金属では、持ち越し費用を反映して、一般的に期近安の期先高(コンタンゴ)になるといわれている。一 方、農産物は、コンタンゴが基本であるものの、収穫期における大量の供給を反映して収穫期直前の限月において逆ザ ヤになることが多い。図 10 は、2015 年 10 月中旬における CBOT とうもろこしの限月ごとの価格をプロットしたものであ るが、2015 年産限月は 12 月限から 7 月限までがコンタンゴ、7 月限と 9 月限の間はバックワーデーションになっており、 2016 年産限月の 12 月限から 7 月限にかけて再びコンタンゴの価格関係になっている。 なお、農産物の場合、潤沢な在庫がある場合にはこのようなコンタンゴが生じやすいが、需給が逼迫している状況では バックワーデーションが生じるなど限月間の価格関係が大きく変わることがあることに注意する必要がある。 農産物市場では、このような限月間の値差を利用して、新穀限月と旧穀限月のスプレッド取引などが行われている。 図 10 とうもろこしの限月間の価格関係(2015 年 10 月のケース)

9

第 2 章 とうもろこし・大豆の基礎知識

第 1 節 とうもろこし

第 1 項 とうもろこしの商品特性 1. とうもろこしの歴史 とうもろこしはコメ、小麦と並ぶ世界三大穀物の一つである。とうもろこしは「Corn(コーン)」と呼ばれるが、これは米 国、カナダ、オーストラリアなどでの呼び名であり、その他の国では一般に「Maize(メイズ)」と呼ばれている。ちなみに、 「コーン」はイギリスでは小麦のことであり、スコットランドやアイルランドではオーツ麦を指す。 とうもろこしの起源については、中央アメリカや南米のアンデス地域が有力であるといわれている。メキシコでは約 8 万年 前のものと思われるとうもろこしの花粉粒が発掘されており、ニューメキシコの洞窟からは 5600 年前のとうもろこしの穂軸 が発見されている。中央アメリカでは紀元前 3000 年頃には栽培が始まったと考えられており、以来、様々な品種が開発 されていったと考えられている。 西洋諸国へは、1492 年のコロンブス探検隊が西インド諸島で発見してスペインに持ち込み伝わったといわれている。ヨ ーロッパに持ち込まれたとうもろこしはフランスやイタリアに伝わり、さらにはアフリカにも伝播した、アジアへは、16 世紀には 中国に持ち込まれたといわれており、日本にも 1579 年にポルトガルから長崎に持ち込まれたといわれている。 2. とうもろこしの品種・用途 (1) 品種 とうもろこしはイネ科の一年生作物である。とうもろこしは、粒の形状や胚乳の性質により品種分類が行われ、代表的 なものは以下の 7 種類である。 品種 特徴・用途 デントコーン(馬歯種) 米国産の飼料用とうもろこしの品種である。 粒の側面が硬質、中央先端が軟質で、成熟すると先端部が窪む。草丈は4メートル程 度になり収穫収量が高く澱粉含有量も高い。主に飼料用途や澱粉用途に用いられる。 フリントコーン(硬粒種) 粒は完熟しても窪みができず丸みを帯びる。草丈は 1 メートル程度で、粒の外側は硬い 角質で虫害を受けにくい。古くから中南米で栽培され、飼料・工業用途のほかメキシコの トルティーヤ等の食用にも用いられる。 ポップコーン(爆裂種) スナック等の製菓用途に用いられる品種。フリントコーンの変種で粒の大部分が硬質で中 央部に水分を含んだ軟質部があり加熱すると膨張して皮が破られる。 スイートコーン(甘味種) 澱粉が少なく糖分が多い。生食用や缶詰用など食用に用いられる。 ワキシーコーン(糯種) 中国原産で粒の表面がワックスをかけたような外観をしている。澱粉質がアミロペクチンから 成り食品の基材等に用いられる。 ソフトコーン(軟粒種) フラワーコーンとも称され粒が軟質澱粉から成り柔らかく製粉性が高い。南米高地の在来 種であり食用に用いられる。 ポッドコーン(有桴種) 粒が頴(エイ)と呼ばれる衣に包まれており虫害に強い。10 このほかにも、品種改良された特殊品種として「高アミロース品種」や「高リジン品種」などがある。さらに、1996 年以降、 米国を中心に遺伝子組換え品種が導入されると、「除草剤耐性種(例:ラウンドアップレディ)」や「害虫耐性種 (例:BT コーン)」、除草剤耐性と害虫耐性など複数の耐性を兼ね備えた「多重形質(スタック)品種」などの栽培 が急速に広がった。2013 年時点において、米国産とうもろこしの 90%が遺伝子組換え品種であり、特に、複数の耐性 遺伝子が組み込まれた「スタック品種」のシェアが前年の 52%から 71%へと急拡大している。 (2) 用途 とうもろこしの用途は「飼料用途」と「産業用途」に大別される。 飼料用途としては、配合飼料原料や圧ペン飼料として用いられるほか、青刈りしたとうもろこしを発酵させてサイレージと しても用いられる。 産業用途としては、異性化等の原料やダンボール製造に用いる糊として用いる澱粉の原料、さらに近年ではエタノール の原料としての利用が急増している。燃料用アルコールであるエタノールは自動車用ガソリンに混ぜて利用され、原油価 格が高騰する中で、米国のエタノール政策の後押しもあり需要が拡大している。 とうもろこし 1 ブッシェル(bu)から生産される「エタノール」と副産物である「ディスティラーズ・ドライド・グレインズ・ウィズ・ ソリュブル(DDGS)」の生産量は以下のとおり。なお、DDGS はとうもろこしと同様に飼料として用いられる。 3. とうもろこしの生育 とうもろこしの生育期間は約 120 日であり、主要生産地である米国において、以下のような生育過程を経て収穫され る。 ① 播種(Planting)、発芽(Germination) 米国では 4 月中旬から 6 月初旬にかけて作付けが行われる。理想的な発芽のための土壌温度は華氏 60℃ (摂氏 15.5℃)であり、地温が華氏 50℃(摂氏 10℃)以下では発芽しないと言われている。作付けが遅れ て 6 月以降にずれ込むと、十分成熟しないうちに初秋を迎え、早霜の被害を受ける危険性が高くなるので、5 月 中に作付けを完了することが望ましい。また、米国の農作業は大型機械による大規模な作業であることから、この 時期に雨が多いとぬかるんで機械を畑に入れられない。従って発芽のための水分は欲しいものの、多すぎても障害 になる。とうもろこしは作付け後数日で発芽する。 ② タッセリング(Tasseling) 発芽後 4~5 週間は植物としての成長段階で、根、茎、葉を成長させる。その後、6 月初旬から下旬頃にタッセリ ング(雄花から穂を出すこと)が始まる。 ③ シルキング(Silking) タッセリング初期からさらに 5~6 週間後、時期としては 7 月中旬から 8 月初旬に、とうもろこしの種実部の先端か

11 ら細長い絹のような糸が出てくる。この糸はめしべにあたるもので、一本一本が胚珠につながっており、受粉するとこ の一本ごとの根元にとうもろこしの穀粒ができる。時期としては 7 月中旬から 8 月初旬である。タッセリングとシルキ ングが完了して初めて受粉の態勢が整ったことになる。 ④ 受粉(Pollination) 雄穂(タッセル)から放出された数百万個の花粉が、6~15 メートル以内にあるめしべ(シルク)に付着して受 粉する。成長段階で最も重要な時期である。とうもろこしにとっては最大のエネルギーを必要とし、十分な水分を要 求する時期である。空中を飛散する花粉がめしべにうまく付着するには、適切な湿度が必要であり、摂氏 38℃以 上の高温になると受粉が失敗しやすい。ただし、一番暑い 7 月中旬から 8 月初旬に当たるので、関係者がもっとも 神経質になる時期である。とうもろこしは受粉期間が極めて短いことが特徴として挙げられる。 ⑤ ミルクステージ(Milk Stage) 受粉から 2~3 週間経過すると、穀粒がミルクのような状態になる。この時期に澱粉や蛋白を形成する。8 月中旬 頃から下旬にかけてこの段階を迎える。 ⑥ ドウステージ(Dough Stage) ミルク状の中身が徐々に柔らかい固まりになってゆく過程である。この時期に早霜に襲われると次の生育段階に進 まなくなり、ソフトコーンになってしまう。8 月下旬から 9 月中旬にかけてこの段階を迎える。早霜の危険は 9 月初旬 に多い。 ⑦ デントステージ(Dent Stage) ドウステージから約 3 週間たつと実に窪みができる段階に入る。デントステージもドウステージ同様に固まっていく過 程であるので、基本的には乾燥した天候が望ましい。この段階までくれば霜の被害は軽微である。9 月中旬から 10 月上旬である。 ⑧ 成熟期(Mature) デントステージから約 2 週間でとうもろこしの成熟は完了する。時期的には 10 月上旬から 11 月初めで受粉から 数えると 8~9 週間かかることになる。ただし、成熟しても穀粒の中の水分はまだ高く 20%以上ある。 ⑨ 収穫期(Harvest) 成熟後、10 月半ばから 11 月半ばにかけて天候を見ながら収穫のタイミングを図ることになる。この時期の長雨が もっとも怖い。とうもろこしが倒れると大型のコンバインでは上手く収穫できない。また収穫する段階では水分が 18%以下であることが望ましい。雨が続くと穀粒の乾燥も遅れることになり、水分が高いまま収穫すると高温の乾 燥機にかけたり、保管中の品質の劣化が進むことになり、問題になりやすい。

12 第 2 項 とうもろこしの需給 1. 世界のとうもろこし需給動向 (1) 生産量 とうもろこし生産量は、とうもろこしの飼料需要及び産業用需要の拡大に牽引する形で増加している。 世界のとうもろこし生産量(2013/14 年度)は 9 億 9,142 万トンであり、この約 20 年間で約 1.77 倍に増加し ている。 世界最大の生産国は米国(3 億 5,127 万トン、世界シェア 35%)、第 2 位中国(2 億 1,849 万トン、同 22%)、第 3 位ブラジル(8,000 万トン、同 8%)、第 4 位EU(6,463 万トン、同 7%)、第 5 位ウクライナ (3,090 万トン、同 3%)であり、上位 5 カ国で世界生産量の約 75%を占めている。 従前、米国のシェアは不作年を除くと 40%を超えていたが、近年は中国、ブラジル、ウクライナなどの生産拡大により 30%台にまでシェアを落としている。特に、大干ばつに見舞われた 2012/13 年度は、生産量が 2 億 7,383 万トン (同 32%)と大きく落ち込んだ。 表 1 世界とうもろこし生産量推移 単位:1,000 トン 国名 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 (見通し) 2015/16 (予想) 世界合計 824,849 835,536 889,773 870,305 991,416 1,008,676 972,602 米国 331,921 315,618 312,789 273,192 351,272 361,091 344,311 中国 163,974 177,245 192,780 205,614 218,490 215,670 225,000 ブラジル 56,100 57,400 73,000 81,500 80,000 85,000 80,000 EU 59,151 58,272 68,123 58,896 64,630 75,730 57,996 ウクライナ 10,486 11,919 22,838 20,922 30,900 28,450 25,000 アルゼンチン 25,000 25,200 21,000 27,000 26,000 26,500 24,000 メキシコ 20,374 21,058 18,726 21,591 22,880 25,000 23,500 その他 157,843 168,824 180,517 181,590 197,244 191,235 192,795 (出所)USDA, FAS, PSD Online

(2) 消費量 とうもろこしの消費は、「飼料需要」と「食料・種子・産業用需要」に大別できる。これまでは、食肉需要の増加に伴う 飼料需要に牽引されて消費量は増加してきたが、近年では、米国を中心にエタノール原料としての産業用需要拡大も 相俟って増加している。 世界のとうもろこし消費量(2013/14 年度、輸出量・輸入量乖離修正後)は 9 億 5,346 万トンであり、この約 20 年間で約 1.76 倍に増加している。 世界最大の消費国は米国(2億 9,297 万トン、世界シェア 31%)、第 2 位中国(2 億 1,200 万トン、同 22%)、第 3 位EU(7,650 万トン、同 8%)、第 4 位ブラジル(5,500 万トン、同 6%)、第 5 位メキシコ (3,170 万トン、同 3%)となっているが、特に中国の増加が著しい。

13 表 2 世界とうもろこし消費量推移 単位:1,000 トン 国名 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 (見通し) 2015/16 (予想) 世界合計 826,344 852,254 884,051 865,187 953,456 988,531 980,794 (内飼料用) (490,776) (502,350) (506,757) (518,653) (574,343) (599,676) (602,486) 米国 280,987 284,549 277,961 262,973 292,965 301,851 302,401 中国 165,000 180,000 188,000 200,000 212,000 217,000 219,000 EU 61,300 64,900 69,500 69,600 76,500 78,500 76,500 ブラジル 47,000 49,500 50,500 52,500 55,000 57,000 59,000 メキシコ 30,200 29,500 29,000 27,000 31,700 34,250 34,000 インド 15,100 18,100 17,200 17,500 19,600 22,000 22,300 日本 16,300 15,700 14,900 14,500 15,100 14,700 14,800 その他 203,678 211,300 220,245 225,762 243,427 251,410 254,178 注:「世界合計」は、世界飼料需要+世界食料・種子・産業用需要+輸出入量差分で算出 「その他」は世界飼料需要と世界食料・種子・産業用需要の合計を基準に算出 (出所)USDA, FAS, PSD Online

(参考) 世界食肉生産量(牛肉、豚肉、鶏肉、上位 5 カ国)

(出所)USDA, FAS, PSD Online

(3) 輸出量

世界のとうもろこし輸出量(2013/14 年度)は 1 億3,110 万トンと、この約 20 年間で約 2.0 倍に増加している。 世界最大の輸出国は米国(4,878 万トン、同 37%)、第 2 位ブラジル(2,097 万トン、同 16%)、第 3 位ウ クライナ(2,000 万トン、世界シェア 15%)、第 4 位アルゼンチン(1,710 万トン、同 13%)となっており、上位 4 カ

14 国で 82%のシェアを有する極めて寡占的な構造となっている。 世界最大の輸出国である米国は、従前、とうもろこしの輸出市場では 80%超のシェアを有する圧倒的な存在であっ たが、米国の輸出量の停滞・減少とブラジル、アルゼンチン、ウクライナ等の他の生産国の輸出量増加により、その地位が 低下している。特に、大干ばつに見舞われた 2012/13 年度は輸出量が 1,855 万トン(同 19%)と大幅に減少し、 これまで維持してきた首位の座を一時的にブラジルに明け渡して 3 位まで後退した。 表3 世界とうもろこし輸出量推移 単位:1,000 トン 国名 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 (見通し) 2015/16 (予想) 世界合計 96,644 91,290 116,899 95,124 131,100 133,040 121,927 米国 50,270 46,508 39,096 18,545 48,783 47,359 46,992 ブラジル 11,599 8,404 24,337 24,948 20,967 29,000 25,000 ウクライナ 5,072 5,008 15,157 12,726 20,004 19,800 17,000 アルゼンチン 16,504 16,349 17,149 18,691 17,102 17,000 14,500 ロシア 427 37 2,027 1,917 4,192 2,900 4,000 インド 1,939 3,526 4,569 4,691 3,871 1,100 2,000 EU 1,569 1,096 3,287 2,193 2,401 4,000 1,000 その他 9,264 10,362 11,277 11,413 13,780 11,881 11,435 (出所)USDA, FAS, PSD Online

(4) 輸入量 世界のとうもろこし輸入量(2013/14 年度)は 1 億 2,394 万トンと、この約 20 年間で約 1.8 倍に増加している。 世界最大の輸入国(地域)は EU(1,592 万トン、世界シェア 13%)、第 2 位日本(1,512 トン、同 12%)、 第 3 位メキシコ(1,095 万トン、同 9%)、第 4 位韓国(1,041 万トン、同 8%)となっている。なお、日本は国とし ては依然として世界最大のとうもろこし輸入国である。 表 4 世界とうもろこし輸入量推移 単位:1,000 トン 国名 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 (見通し) 2015/16 (予想) 世界合計 89,865 92,585 100,154 99,772 123,936 121,220 123,312 EU 2,758 7,385 6,113 11,362 15,919 8,600 16,000 日本 15,971 15,648 14,892 14,412 15,121 14,700 14,800 メキシコ 8,298 8,252 11,172 5,676 10,954 11,000 10,500 韓国 8,461 8,107 7,636 8,174 10,406 10,000 10,000 エジプト 5,832 5,803 7,154 5,059 8,726 7,500 8,000 イラン 4,300 3,500 4,000 3,700 5,500 6,000 4,000 その他 44,245 43,890 49,187 51,389 57,310 63,420 60,012

15 (出所)USDA, FAS, PSD Online

注目すべきは中国であり、畜産需要の増加により消費量も増加しているため、生産量で不足する場合は、その分を 埋める形で輸入することとなり、今後の動向が注目される。

2. 米国産とうもろこし需給動向

USDA が提供している米国産とうもろこしに関する統計情報は、重量の単位がブッシェル(bu)、面積の単位がエー カー(acre)で提供されていることに注意する必要がある。

表 4 USDA World Agricultural Supply and Demand Estimates Report

表 5 米国産とうもろこし需給 Corn とうもろこし 2011/12 2012/13 2013/14 2014/15 (見通し) 2015/16 (予測) Million Acres(単位:百万エーカー) Area Planted 作付面積 91.9 97.2 95.4 90.6 88.4 Area Harvested 収穫面積 84 87.4 87.5 83.1 80.7 Bushels (単位:ブッシェル)

Yield per Harvested Acre 単収 bu/acre 147.2 123.4 158.1 171 168

Million Bushels (百万ブッシェル)

Beginning Stocks 期初在庫 1,128 989 821 1,232 1,731 Production 生産量 12,360 10,780 13,829 14,216 13,555

Imports 輸入量 29 160 36 32 30

Supply, Total 供給 計 13,517 11,929 14,686 15,479 15,316

Feed and Residual 飼料・その他 4,557 4,325 5,040 5,317 5,275 Food, Seed & Industrial 食品・種子・産業用 6,428 6,053 6,493 6,566 6,630 Ethanol & by-products 内 エタノール、副産物 5,000 4,648 5,124 5,207 5,250 Domestic, Total 国内消費合計 10,985 10,378 11,534 11,883 11,905

Exports 輸出量 1,543 730 1,920 1,864 1,850

Use, Total 需要量 計 12,528 11,108 13,454 13,748 13,755

Ending Stocks 期末在庫 989 821 1,232 1,731 1,561

(出所)USDA, OCE, WASDE(2015 年 10 月)より作成

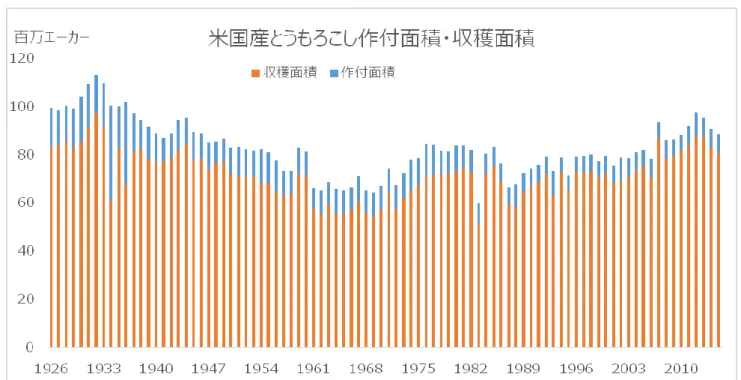

(1) 供給 ① 作付面積・収穫面積 米国産とうもろこしの作付面積は、1932/33 年度の 1 億 1,302 万エーカー(4,574 万 ha)をピークに 1960 年 代まで減少傾向にあり、その後増加に転じ、2012/13 年度は 9,716 万エーカー(3,932 万 ha)まで拡大したが、 米国産とうもろこしの単位 重量: 1 ブッシェル(bu) = 25.4012kg、1t=39.367bu 面積: 1 エーカー(acre) = 0.4047ha

16

2013/14 年度以降は、競合作物である大豆に生産がシフトしたこともあり、再び減少傾向にある。収穫面積は干ばつ や早霜等で減少することもあるが、それ以外にも、毎年 700 万エーカー程度はサイレージ目的に供されるため、収穫率 は 85%から 92%程度にとどまっている。

図 11:米国産とうもろこし作付面積・収穫面積

(出所)USDA, ERS, Feed Grain Yearbook Tables

② 生産量・単収

米国産とうもろこしの生産量は、一貫して増加傾向にある。2012/13 年度は 1930 年代以来最悪といわれる大干 ばつの影響で 107 億5,511 万ブッシェル(2 億 7,319 万トン)となったが、2014/15 年度には 142 億 1,553 万 bu(3 億 6,109 万トン)を記録し史上最高を更新した。

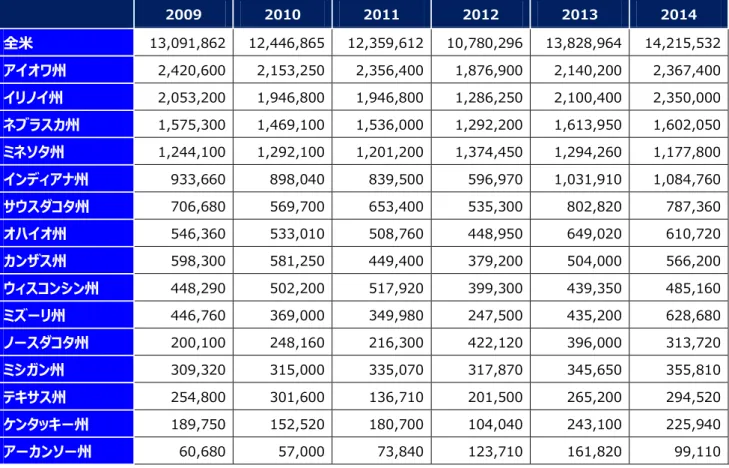

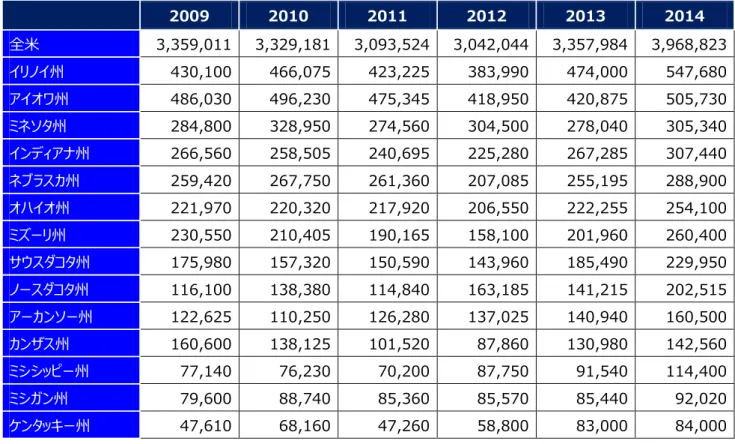

作付面積が 1926/27 年度と同水準でありながら、生産量が 6 倍に増加した理由は単収の飛躍的な向上にある。 単収は 1926/27 年度に 25.7bu/エーカー(1.61 トン/ha)であったが、2014/15 年度には 170.9bu/エーカー (10.73 トン/ha)に増加しており、干ばつの影響で大幅に減少した 2012/13 年度でも 123.1bu/エーカー(7.73 トン/ha)を維持している。この要因としては、化学肥料や農薬の開発・使用、農業経営における機械化の進展による 収穫・保管・流通の各段階でのロスの減少、そして遺伝子組換え品種を中心とする種子の改良が挙げられる。 ③ 生産地域・州別生産量 米国産とうもろこしの主要産地は、中西部の「コーンベルト」と呼ばれる地域である。コーンベルトとは、USDA の経済調 査局の定める生産地域分類では、イリノイ州、インディアナ州、アイオワ州、ミズーリ州、オハイオ州とされている。ただし、 一般的には、同局が五大湖地域(レイクステイツ)に分類しているミシガン州、ミネソタ州、ウィスコンシン州の一部、北 大平原地域(ノーザンプレイン)に分類しているカンザス州、ネブラスカ州、サウスダコタ州、ノースダコタ州などを含むとさ れることが多い、 2013 年の州別生産量は、アイオワ州、イリノイ州、ネブラスカ州、ミネソタ州、インディアナ州の順となっており、この 5 州 で全米生産量の約 59%を占めている。

17 表 6 全米及び州別生産量(主要州) 単位:1,000bu 2009 2010 2011 2012 2013 2014 全米 13,091,862 12,446,865 12,359,612 10,780,296 13,828,964 14,215,532 アイオワ州 2,420,600 2,153,250 2,356,400 1,876,900 2,140,200 2,367,400 イリノイ州 2,053,200 1,946,800 1,946,800 1,286,250 2,100,400 2,350,000 ネブラスカ州 1,575,300 1,469,100 1,536,000 1,292,200 1,613,950 1,602,050 ミネソタ州 1,244,100 1,292,100 1,201,200 1,374,450 1,294,260 1,177,800 インディアナ州 933,660 898,040 839,500 596,970 1,031,910 1,084,760 サウスダコタ州 706,680 569,700 653,400 535,300 802,820 787,360 オハイオ州 546,360 533,010 508,760 448,950 649,020 610,720 カンザス州 598,300 581,250 449,400 379,200 504,000 566,200 ウィスコンシン州 448,290 502,200 517,920 399,300 439,350 485,160 ミズーリ州 446,760 369,000 349,980 247,500 435,200 628,680 ノースダコタ州 200,100 248,160 216,300 422,120 396,000 313,720 ミシガン州 309,320 315,000 335,070 317,870 345,650 355,810 テキサス州 254,800 301,600 136,710 201,500 265,200 294,520 ケンタッキー州 189,750 152,520 180,700 104,040 243,100 225,940 アーカンソー州 60,680 57,000 73,840 123,710 161,820 99,110

(出所)USDA, NASS, Crop Production Annual Summary

図 12 米国産とうもろこし生産地域

18 (2) 需要

USDA は、「合計需要(use total)」を「国内消費(Domestic, Total)」と「輸出(Exports)」の 2 項目に大 別し、さらに「国内消費」を、「飼料・その他(Feed and Residual)」と「食品・種子・工業用(Food, Seed & Industrial)」の 2 分類、さらに 2003/04 年度から「食品・種子・工業用」の内訳項目として、「エタノール及び副産物 (Ethanol & by-products)」を設けてデータを提供している(参照:表 4)

米国産とうもろこしの合計需要は、右肩上がりで増加し、2013/14 年度には 135 億 bu(3 億 3,189 万トン) を記録したが、大干ばつに見舞われた 2012/13 年度は需要量も 99 億 bu(2 億 5,147 万トン)に落ち込んだ。 2013/14 年度は需要量が再び回復し、2014/15 年度には史上最高の需要量を記録すると予測されている。 増加する需要の牽引役は、従来は「飼料・その他」需要と「輸出」需要であったが、2000 年代半ば以降、エタノールを 中心とする「食品・種子・工業用」需要に移行している。 図 13 米国産とうもろこしの需要推移

(出所)USDA, ERS, Feed Grains Database

① 飼料・その他 米国は、牛肉及び鶏肉生産では世界第一位、豚肉では世界第二位の畜産大国であり、畜産物の餌としての「飼 料・その他」需要は国内消費量の 50%以上のシェアを占める最大の需要用途であった。しかし、2006/07 年にシェア が 50%を割り込み、2009/10 年には「食品・種子・工業用」に抜かれ、さらに 2010/11 年には「食品・種子・工業 用」の内訳項目である「エタノール及び副産物」に抜かれている。 需要量も、2004/05 年度の 61 億 3,500 万 bu(1 億 5,584 万トン)をピークとして、2012/13 年度は大干ば つの影響もあり 43 億 1,502 万ブッシェル(1 億 961 万トン)へと減少している。食肉生産量が安定しているにもかか わらずとうもろこしの飼料需要が減少している要因として、エタノール生産の副産物である DDGS がとうもろこしの飼料需 要の一部を代替したことや、とうもろこしの高値を嫌気して飼料用小麦に需要がシフトしたことなどが挙げられる。

19 ② 食品・種子・工業用(含む「エタノール及び副産物」) 「食品・種子・工業用(含む「エタノール及び副産物」)」需要は、「飼料・その他」需要を抜きシェア 50%を超える最 大の需要用途となっている。 需要量は右肩上がりで増加しており、1980/81 年の約 6 億 5,900 万 bu(約 1,675 万トン)から 2012/13 年 には約 64 億 9,350 万 bu(約 1 億 6,494 万トン)と約 30 年間で約 10 倍の規模に拡大している。 USDA は、「食品・種子・工業用」の内訳を、「異性化糖」、「ブドウ糖」、「スターチ」、「燃料用アルコール(エタノー ル)」、「飲料用・工業用アルコール」、「シリアルその他」、「種子」に 7 分類して、それぞれの使用量を公表している。これ によれば、1980 年代は「異性化糖」の使用量が急増して最大の使用用途であったが、1990 年代以降はエタノール向 け使用量が急拡大して現在では「食品・種子・工業用」の約 77%のシェアを占めている。2013/14 年は約 51 億 bu (約 1 億 3,015 万トン)のとうもろこしがエタノールの原料として用いられている。 図 14 米国産とうもろこしの「食品・種子・工業」用需要

(出所)USDA, ERS, Feed Grain Yearbook Tables

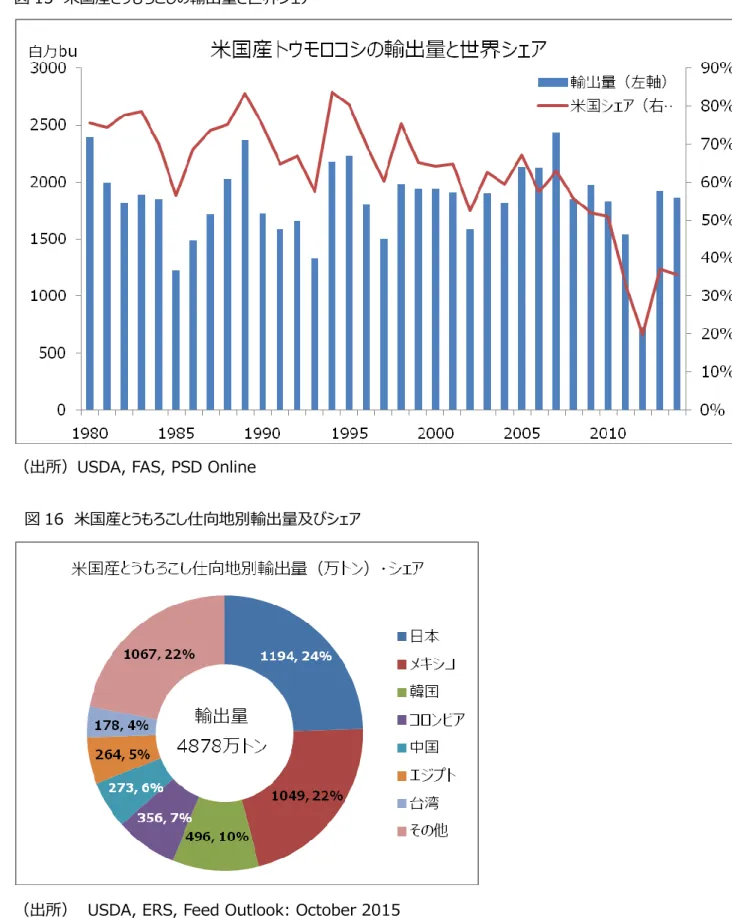

③ 輸出 米国産とうもろこしの輸出量は、1970 年代以降、旧ソ連の穀物大量輸入などもあって急増し、1980/81 年度には 2 億 3,911 万 bu(6,073 万トン、世界シェア 76%)を記録するなど、世界とうもろこし輸出市場で圧倒的な地位を 占めていた。2007/08 年度には 2 億 4,374 万 bu(6,191 万トン)と史上最大の輸出量を記録するものの、南米 のブラジルやアルゼンチン、東欧のウクライナなど競合国の輸出増加もあり、世界シェアは 63%にとどまった。これ以降、世 界シェアは減少を続け、2011/12 年度には 50%を割り込んでいる。2012/13 年は大干ばつによる減産と史上最高 値($8.4375/bu)の影響で輸出量が前年比半分以下の 7 億 3,000 万 bu(1,855 万トン、世界シェア 20%) となり、長く君臨してきた世界最大の輸出国の座を一時的にブラジルに奪われた。2013/14 年度は再び米国が世界最 大のとうもろこし輸出国に返り咲いたが、世界シェアの低下傾向は今後も継続するものと思われる。

20

米国産とうもろこしの最大の輸出相手国は全体の 24%を占める日本である。他にも、メキシコ、韓国、コロンビア、中 国、エジプト、台湾などが主な仕向け先となっている。

図 15 米国産とうもろこしの輸出量と世界シェア

(出所)USDA, FAS, PSD Online

図 16 米国産とうもろこし仕向地別輸出量及びシェア

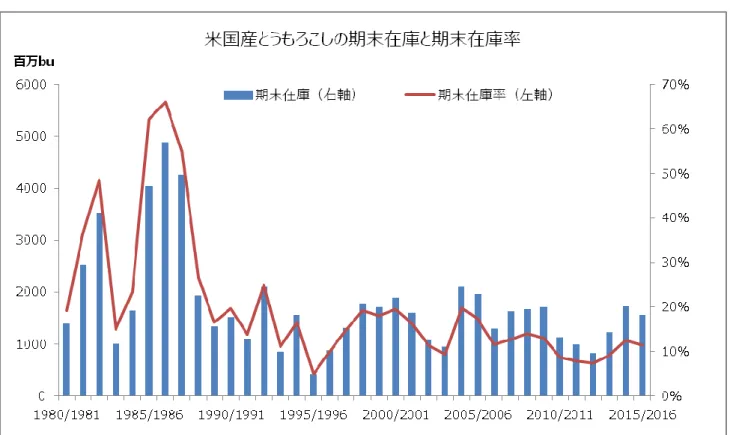

21 (3) 期末在庫 米国産とうもろこしの需給のミスマッチは期末在庫に反映される。期末在庫量は豊作で積み上がり、凶作で取り崩され ることから変動が大きい。1980/81 年度以降、最高は 1986/87 年度の 48 億 8,169 万 bu(1 億 2,400 万トン、 期末在庫率 66%)、最低は 1995/96 年度の 4 億 2,594 万 bu(1,082 万トン、同 5.0%)となっている。大干 ばつに見舞われた 2012/13 年度も 8 億 2,120 万 bu(2,086 万トン、同 7.4%)と低水準になった。その後、豊 作が続いたことにより期末在庫は増加しており、2014/15 年度は 15 億 6123 万 bu(3,966 万トン、同 13%)と 2012/13 年比で倍増が予想されている。

期末在庫率(Stock to use ratio)は期末在庫量を合計需要で除したものであり、期末(8 月末)の在庫が年 間需要の何%をカバーできるか表す指標である。例えば、期末在庫率が 10%とすると、8 月末の在庫は 36.5 日の需 要を賄う計算になる。米国産とうもろこしの期末在庫率の適正水準は 15%から 20%であり、15%を下回ると逼迫状 況と考えられる。

図 17 米国産とうもろこしの期末在庫と期末在庫率

(出所)USDA, FAS, PSD Online

3. 主要生産国のとうもろこし需給動向 (1) 中国 中国は世界第 2 位のとうもろこし生産国であり、2013/14 年度の生産量は 2 億 1,849 万トンである。とうもろこし 増産の背景には、価格面で競合作物である大豆や綿花よりも優位であることや、国内の畜産需要の拡大に伴い飼料 需要が急増していることが挙げられる。主な生産地域は東北部の黒龍江省、吉林省、遼寧省であり、この 3 省で 40% 弱を占めている。その他、北部の河北省、山東省、山西省、河南省などでも多く生産されており、この東北 3 省に北部 4 省を加えた 7 省で約 70%を占める。作付けは 4 月から 5 月にかけて行われ、10 月から 11 月にかけて収穫される。

22 表 7 中国におけるとうもろこしの需給動向 単位:千 ha、千トン 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 (見通し) 2015/16 (予想) 収穫面積 31,180 32,500 33,540 35,030 36,318 37,070 37,850 単収(MT/ha) 5.26 5.45 5.75 5.87 6.02 5.82 5.94 期初在庫 51,183 51,302 49,415 59,335 67,570 77,315 81,660 生産量 163,974 177,245 192,780 205,614 218,490 215,670 225,000 輸入量 1,296 979 5,231 2,702 3,277 5,700 3,000 供給 計 216,453 229,526 247,426 267,651 289,337 298,685 309,660 飼料・その他 118,000 128,000 131,000 144,000 154,000 157,000 157,000 食品・種子・産業用 47,000 52,000 57,000 56,000 58,000 60,000 62,000 国内消費 合計 165,000 180,000 188,000 200,000 212,000 217,000 219,000 輸出量 151 111 91 81 22 25 50 需要量 計 165,151 180,111 188,091 200,081 212,022 217,025 219,050 期末在庫 51,302 49,415 59,335 67,570 77,315 81,660 90,610 期末在庫率 31% 27% 32% 34% 36% 38% 41%

(出所)USDA, FAS, PSD Online

(2) ブラジル ブラジルは世界第 3 位のとうもろこし生産国であり、2013/14 年度の生産量は 8,000 万トンである。以前は国内需 要を満たすための生産であったが、高単収のハイブリッド種子の導入などにより生産量が増加して輸出余力が増し、現在 では米国に次ぐ世界第 2 位のとうもろこし輸出国になっている。ブラジルは、とうもろこしを年 2 回収穫することが可能であ り、ファーストクロップの作付けは 10 月から 11 月にかけて行われ、翌年の 3 月から 4 月にかけて収穫される(ただし、ブ ラジル北部では 12 月から 1 月にかけて作付けされて 5 月から 6 月に収穫される)。一方、セカンドクロップは 2 月に作 付けが行われ、6 月から 7 月にかけて収穫される。主な生産地域は、パラナ州、マト・グロッソ州、ミナスジェライス州、リオ グランドスル州などであり、この 4 州で約 60%を占めている。

23 表 8 ブラジルにおけるとうもろこしの需給動向 単位:千 ha、千トン 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 (見通し) 2015/16 (予想) 収穫面積 12,925 13,800 15,200 15,800 15,800 15,750 15,500 単収(MT/ha) 4.34 4.16 4.8 5.16 5.06 5.4 5.16 期初在庫 12,086 9,991 10,278 9,212 14,150 18,972 18,572 生産量 56,100 57,400 73,000 81,500 80,000 85,000 80,000 輸入量 404 791 771 886 789 600 600 供給 計 68,590 68,182 84,049 91,598 94,939 104,572 99,172 飼料・その他 40,000 42,500 43,000 44,500 46,000 48,000 50,000 食品・種子・産業用 7,000 7,000 7,500 8,000 9,000 9,000 9,000 国内消費 合計 47,000 49,500 50,500 52,500 55,000 57,000 59,000 輸出量 11,599 8,404 24,337 24,948 20,967 29,000 25,000 需要量 計 58,599 57,904 74,837 77,448 75,967 86,000 84,000 期末在庫 9,991 10,278 9,212 14,150 18,972 18,572 15,172 期末在庫率 17% 18% 12% 18% 25% 22% 18%

(出所)USDA, FAS, PSD Online

(3) ウクライナ ウクライナは、EU を除く単一国としては実質的に世界第 4 位のとうもろこし生産国であり、2013/14 年度のとうもろこ し生産量は 3,090 万トンと、順調に生産量を拡大しており、この背景には、収穫面積が大きく増加したことが挙げられ る。 国内消費量も増加しているが、生産量の増加に追い付いておらず、余剰分が輸出に振り向けられている。2013/14 年の輸出量は 2,000 万トンを超え、主な仕向け地は中国やエジプトである。 中国は 2012 年にウクライナに 30 億ドルの信用供与をしたが、その際、その返済をとうもろこしの現物で受けることで合 意している。 主な生産地域はドニプロペトロウシク州、チェルニウツィー州、ボルタバ州、チェルカースィ州、オデッサ州などである。作付 けは 4 月頃行われ、10 月頃収穫される。

24 表 9 ウクライナにおけるとうもろこし需給動向 単位:千 ha、千トン 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 (見通し) 2015/16 (予想) 収穫面積 2,089 2,648 3,544 4,370 4,825 4,625 4,000 単収(MT/ha) 5.02 4.5 6.44 4.79 6.4 6.15 6.25 期初在庫 937 672 1,121 1,051 1,191 2,453 1,753 生産量 10,486 11,919 22,838 20,922 30,900 28,450 25,000 輸入量 21 38 49 44 66 50 50 供給 計 11,444 12,629 24,008 22,017 32,157 30,953 26,803 飼料・その他 5,000 5,400 6,500 6,800 8,300 8,000 7,000 食品・種子・産業用 700 1,100 1,300 1,300 1,400 1,400 1,400 国内消費 合計 5,700 6,500 7,800 8,100 9,700 9,400 8,400 輸出量 5,072 5,008 15,157 12,726 20,004 19,800 17,000 需要量 計 10,772 11,508 22,957 20,826 29,704 29,200 25,400 期末在庫 672 1,121 1,051 1,191 2,453 1,753 1,403 期末在庫率 6% 10% 5% 6% 8% 6% 6%

(出所)USDA, FAS, PSD Online

(4) アルゼンチン

アルゼンチンは、EU を除く単一国としては実質的に世界第 5 位のとうもろこし生産国であり、2013/14 年度の生産量 は 2,600 万トンである。国内消費量が少なく、生産量の約 66%が輸出されている。主な生産地域はコルドバ州、ブエ ノスアイレス州、サンタフェ州であり、この 3 州で 80%を超えている。作付けは 9 月から 11 月にかけて行われ、3 月から 5 月にかけて収穫される。

25 表 10 アルゼンチンにおけるとうもろこしの需給動向 単位:千 ha、千トン 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 (見通し) 2015/16 (予想) 収穫面積 3,000 3,750 3,600 4,000 3,400 3,200 3,000 単収(MT/ha) 8.33 6.72 5.83 6.75 7.65 8.28 8 期初在庫 880 2,480 4,038 896 1,308 1,408 1,513 生産量 25,000 25,200 21,000 27,000 26,000 26,500 24,000 輸入量 4 7 7 3 2 5 5 供給 計 25,884 27,687 25,045 27,899 27,310 27,913 25,518 飼料・その他 5,000 5,300 4,800 5,300 5,800 6,100 6,500 食品・種子・産業用 1,900 2,000 2,200 2,600 3,000 3,300 3,500 国内消費 合計 6,900 7,300 7,000 7,900 8,800 9,400 10,000 輸出量 16,504 16,349 17,149 18,691 17,102 17,000 14,500 需要量 計 23,404 23,649 24,149 26,591 25,902 26,400 24,500 期末在庫 2,480 4,038 896 1,308 1,408 1,513 1,018 期末在庫率 11% 17% 4% 5% 5% 6% 4%

(出所)USDA, FAS, PSD Online

4. 日本のとうもろこし需給動向 (1) 供給 日本はとうもろこしのほぼ 100%を外国からの輸入に依存している。年間輸入量は、従来約 1,600 万トン超(内 訳:飼料用 1,200 万トン弱、コーンスターチ用約 330 万トン、その他食品用・工業用 130 万トン)といわれてきた が、2011 年度以降、飼料用輸入が 1,100 万トンを割り込んだこともあり、2014 年度は約 1,473 万トンまで減少し ている。国別シェアについて、従来は米国産のシェアが 90%を超えていたが、特に 2012 年度及び 2013 年度は米国 産が大干ばつによる大減産の影響で高値で推移したこともあり、価格的に優位なブラジル、アルゼンチン、ウクライナなど からの輸入が増加して、2013 年度には 50%にまで減少した。2014 年度は米国産が安値で推移したこともあり、再 び米国産のシェアが増加している。 とうもろこしは「関税割当品目」である。国産いもでん粉の保護を目的として、一定の関税割当数量(枠内)に限り 無税又は低い一次税率を適用し、この数量を超える分(枠外)には高い二次税率が適用されている。コーンスターチ、 コーンフレーク、エチルアルコール、蒸留酒などの製造に使用するとうもろこしの枠内税率は無税であるが、枠外税率は 「50%又は 12 円/kg のうちいずれか高い税率」とされている。 飼料用とうもろこしについては、飼料の低廉かつ安定的供給を図るために、関税定率法第 13 条にもとづき、税関長 の承認を受けた配合飼料工場(承認工場)において一定の規格を満たす配合飼料に使用されるものについては無 税で輸入することができる。 畜産農家の自家配合飼料用途で用いる単体丸粒とうもろこしも、関税割当制度の割当 てを受けた者は割当分について無税で輸入することができる。

26 表 11 日本におけるとうもろこし輸入量 単位:万トン 2009 年度 2010 年度 2011 年度 2012 年度 2013 年度 2014 年度 輸入合計 1,621 1,605 1,531 1,473 1,464 1,473 用途別 飼料用 1,159 1,113 1,085 1,028 1,021 996 スターチ用 310 328 329 310 312 315 その他工業用等 152 164 117 135 131 162 国別 (全用途) 米国 1,522 1,444 1,365 923 737 1,274 ブラジル 38 51 75 373 317 133 アルゼンチン 21 87 44 65 180 8 ウクライナ 33 12 29 78 134 31 その他 6 11 19 35 96 27 国別 (飼料用) 米国 1,077 978 931 540 377 819 ブラジル 35 47 67 324 285 125 アルゼンチン 14 68 41 62 168 25 ウクライナ 29 11 28 74 125 7 その他 4 9 17 28 66 20 (出所)財務省貿易統計 (2) 需要 ① 飼料需要 とうもろこしは、飼料用に約 1,000 万トン(輸入量の約 70%)が用いられている。近年、日本の配合・混合飼料の 生産量は 2,300 万トン台で推移しており、主原料であるとうもろこしのシェアは約 45%である。とうもろこし使用量及び 使用比率はとうもろこし価格に左右され、とうもろこし価格が高値になると、代替原料として飼料用小麦や DDGS の使 用量が増加する。 ② コーンスターチ用需要 とうもろこしは、コーンスターチ用に約 310 万トンから 330 万トン(輸入量の約 20%)が用いられている。コーンスター チはとうもろこしから作られるでん粉であり、年間需要は約 250 万トンである。コーンスターチは、異性化液糖などの糖化 原料、ビールや水産練り製品などの食品用、段ボール・製紙・繊維などの工業用、医薬用などの用途で用いられている。 なお、ビール用等の食品用に用いられるコーンスターチの原料には非遺伝子組換えとうもろこしが使用されている。

27 第 3 項 とうもろこしの価格変動要因 図 18 とうもろこしの価格変動要因(概念図) 期末在庫 ・生産量=収穫面積×単収 作付面積 天候 ・輸入 ・飼料 ・産業用(バイオ燃料) エタノール ・輸出 需要 世界需給 米国需給 CBOTとうもろこし価格 TOCOMとうもろこし価格 需給要因 テクニカル要因・その他 ・ファンドの動向 ・チャート 為替 海上運賃 国内需給 内部要因 供給 1. シカゴのとうもろこし先物価格 とうもろこしの国際的な指標価格はシカゴの CME グループに属するシカゴ商品取引所(CBOT)で形成されている。 したがって、シカゴのとうもろこし先物価格の動向は TOCOM のとうもろこし先物価格にも大きな影響を与えている。 CBOT のとうもろこし先物の限月構成は、3月限、5月限、7 月限、9 月限、12 月限となっており、12 月限が新穀 限月に位置づけられている。一方、TOCOM の限月構成は、1月限、3月限、5月限、7月限、9月限、11月限 であり、1月限が新穀限月に位置づけられている。 CBOT とうもろこし先物価格は、需給要因、天候要因、テクニカル要因などにより変動する。 2. 需給要因 農産物価格は、「需給に始まり需給に終わる」といわれるように、需給バランスが価格の基調を変化させている。 とうもろこしの需要は、人口増加、新興国等の畜産需要拡大、米国のエタノール需要拡大などの要因で増加基調に ある。供給も、堅調な需要に牽引されて、生産地・生産面積の拡大や遺伝子組換え品種の導入による単収増加によ って増産基調にある。ただし、需要は安定的な増加傾向にあるのに対して、供給サイドは天候に左右されて大きく変動 するので需給のミスマッチが発生する。需給のミスマッチは在庫の増減に反映され、在庫の増減はとうもろこし価格に直接 的な影響を与える。豊作による需給緩和と在庫増は売りを誘って値下がりし、不作による需給逼迫と在庫減は先高期 待から買いを誘って値上がりする。他方、価格の高騰は需要の抑制と生産者の供給意欲を促し、価格の下落は需要を

28 喚起して生産者の供給意欲を減退させる。このような「価格メカニズム」を通して需給バランスは調整される。 (1)米国の需給 米国は世界最大のとうもろこし生産国・輸出国であり、その動向はとうもろこしの国際需給と国際とうもろこし価格に大 きな影響を与えている。米国のとうもろこし価格は、供給主導の「天候相場」と需要(在庫)主導の「需給相場」に分 けられる。 ①天候相場 「天候相場」は、4 月から 9 月までの 6 ヶ月間にわたる「供給主導の相場」である。前年に収穫されたとうもろこしの 在庫状況を踏まえ、その年の生産量を予測しながら将来の供給動向と価格を予想する。この期間は、天候の変化に 一喜一憂して、相場展開は荒くなりやすい。特に、前年が不作で期末在庫率が低下しているときほど、その傾向が強 い。 とうもろこし生産量は、「収穫面積×単収」で計算されるため、その年の生産量を予測するにあたって 2 つの材料に注 目する必要がある。 1)作付面積の動向 作付面積を左右するのは、作付け時の「とうもろこし価格」、「競合農産物との価格関係(とうもろこし・大豆比価 等)」、「天候」である。米国の農家は地力維持を目的とした輪作体系を前提としながらも、収益極大化のためにとう もろこしを作付けしたがる傾向が強い。種子、肥料、農薬などの投入コストは高いが、単収が多いために、天候に恵ま れれば生産量増と収入増が期待できるからである 米国中西部のコーンベルトでは、とうもろこしの作付けは 4 月下旬から開始されて 5 月中旬には概ね終了する。この 時期、遅霜や降雨によって作付けが遅れると、生産者は作付けが早いとうもろこしを諦めて大豆にシフトする傾向があ るので、とうもろこしの作付面積は減少する。ただし、最近では農機具の大型化による作付け能力向上により、短期 間での作付け進捗が可能になったため、以前ほど作付け時の天候は重要視されなくなっている。 USDA は、とうもろこしの作付けに関する情報として、3 月末から 6 月末にかけて「作付意向面積(3 月末)」、「作 付進捗状況」、「確定作付面積(6 月末)」を公表している。 2)単収を左右する作柄確定までの天候の動向 とうもろこしの単収は、遺伝子組換え品種の導入等によって増加したが、依然として天候が与える影響は大きい。例 えば、大干ばつに見舞われた 2012 年の単収は前年の 147.2bu/エーカーから 123.4bu/エーカーへ激減している。 とうもろこしの単収増加・減少の条件は以下のとおりである。 USDA は、とうもろこしの生育ステージごとの情報として、4 月から 11 月末にかけて「生育状況」を公表している。 単収増加の条件 単収減少の条件 ①作付けが早期に終了すること。 ②日照に恵まれて勢いよく草丈が伸び、葉が茂ること。 ③受粉期(7 月)に十分な降雨があること。 ④受粉後の成熟期に暖かい日が続くこと。 ①低温や長雨で作付けが遅れること。 ②日照不足で育ちが悪いこと。 ③受粉期(7 月)に雨が降らず高温になること。 ③ 粉後の成熟期に低温の被害を受けること。

29 ②需給相場 「需給相場」は、とうもろこしや大豆の収穫がピークを迎える 10 月半ばから 4 月の新穀の作付け期までの 6 ヶ月間に わたる「在庫主導の相場」である。収穫が完了して生産量が固まるので、この時期は、収穫された新穀が 4 月までにど れだけ「消費」、「輸出」され、その結果「在庫水準」がどのように変動するかが相場展開のポイントとなる。 1)飼料需要 飼料需要には、配合飼料用と畜産農家の自家消費用があるために正確に把握することは難しい。そのため、家畜 の飼養頭数や食肉生産量などから推測することになる。これらの統計情報については、USDA が「肥育牛頭数 (Cattle on Feed、毎月)」、「豚頭数(Hogs and Pigs、3 月、6 月、9 月、12 月)」、「家禽食肉処理数 (Poultry Slaughter、毎月)」を公表している。ただし、とうもろこし価格が高いと、飼料用小麦や DDGS に需要 が置き換わる可能性があることに留意する必要がある。 2)エタノール需要 米国のエタノール政策導入は、世界のとうもろこし市場を構造的に変化させたといわれている。 米国は、安全保障上の観点から、エネルギー自給化政策を推進する目的で「2005 年エネルギー政策法(Energy policy act of 2005)」を成立させた。これにより、バイオエタノールやバイオディーゼルなどの再生可能燃料の使用を義 務付ける「再生可能燃料基準(RFS)」が設定され、アメリカ国内で販売されるガソリンに含まれるバイオ燃料の使用 量を 2006 年の 40 億ガロン(1,514 万 Kℓ)から 2012 年までに年間 75 億ガロン(2,839 万 Kℓ)まで拡大す る こ と が 義 務 化 さ れ た 。 そ の 後 、 2007 年 に 成 立 し た 「 2007 年 エ ネ ル ギ ー 自 立 ・ 安 全 保 障 法 ( Energy Independence and Security Act of 2007)」では、バイオ燃料の使用量を 2015 年には 205 億ガロン(内、 とうもろこしを原料とするエタノールなどの伝統的バイオ燃料は 150 億ガロン)まで拡大することが定められた。 エタノール生産量は、原油価格の高騰もあって順調に拡大しており、2013/14 年には約 141 億ガロン、とうもろこし使 用量も 51 億 bu に達している。 米国のとうもろこし生産量に占めるエタノール需要は、2006 年に輸出需要、2010 年には飼料需要を上回り、現在 では 40%を超える最大の需要用途となっている。2011 年末の税控除廃止後も、原油価格が 60 ドル以上であれば採 算が取れるとの試算もあり、今後のエタノール生産動向が注目される。 エタノール需要拡大に伴い、2007 年以降、とうもろこし価格は高い状態が続いている。エタノール需要の増加は、とう もろこし価格の下支えになるため、とうもろこし価格を占う上で、米国のエタノール生産量及びとうもろこし使用量を把握 する必要がある。これらの情報は USDA のホームページで確認することが出来る。 (http://www.ers.usda.gov/data-products/us-bioenergy-statistics.aspx)

エタノールの増産の結果、副産物である DDGS の生産量も増加している。Agricultural Marketing Resource Center の試算によれば、DDGS の生産量は 2009/10 年の 3,883 万トン(とうもろこし換算 10 億 5,100 万ブッ シェル)から 2012/13 年には 3,951 万トン(同 10 億 8,900 万ブッシェル)に増加しており、その分、とうもろこしの 飼料需要及び輸出用需要が侵食されていることにも留意する必要がある。 3)輸出需要 米国は世界最大のとうもろこし輸出国である。輸出需要は需要項目の大きな構成要素として、長期の動向とそれに よる米国内在庫の変化という点で注目されている。前年比で見た輸出量の増減や、中国等の大口輸出成約のニュ ースに価格が反応することもあるので、USDA が公表している「週間輸出検証高」や「週間輸出成約高」を確認する

30 必要がある。

4)在庫動向

全体的なとうもろこし在庫の推移は、USDA が四半期ごとに公表している「全米穀物在庫」で確認できる。8 月末の 期末在庫については、USDA が毎月公表している「世界農産物需給予測」で見通しを確認することができる。 期末在庫を消費量で除した「期末在庫率(Stock to use ratio)」は重要な判断材料であり、とうもろこしは 15% から 20%が適正水準で、15%を下回ると逼迫状況にあるといわれている。 (2)新興国の需給 世界第 2 位のとうもろこし生産国・消費国である中国の需給動向に注目する必要がある。中国は、とうもろこしの自 給政策を掲げており、国内でも増産を図っているが、旺盛な畜産需要に追いつかず、輸入量が増加している。WTO 協定に基づき、中国が低関税率で輸入できる関税割当枠は 720 万トンであるが、国内価格が輸入価格より高い状 況が続くと、輸入量がこの枠を超える可能性がある。一方、中国で「鳥インフルエンザ」や「口蹄疫」が発生すると、とう もろこしの飼料需要が減少するので価格下落材料になる。 国際とうもろこし市場における米国の輸出シェアは、近年、南米のブラジルとアルゼンチン、東欧のウクライナが輸出拡 大を受けて低下している。競合国の出現が米国産とうもろこしの輸出量と価格にどのような影響を及ぼすか注目され る。 (3)日本の需給 日本の配合・混合飼料生産量は安定して推移しているが、とうもろこし使用量は減少傾向にある。とうもろこし価格 が値上がりすると、代替原料である小麦や DDGS に置き換わる傾向にある。 米国産とうもろこしは極めて汎用性が高く、使い勝手が良いとしてユーザーから好まれている。しかし、2012 年の大 干ばつによる価格高騰のようなことが起こると、価格的に優位なブラジル産、アルゼンチン産、ウクライナ産にシェアを奪 われる。 3. 天候要因 とうもろこしは天候に極めてセンシティブな農産物である。生産量を左右する重要な生育ステージである「受粉期」が 約 1 週間と限られており、この間、干ばつに見舞われると深刻なダメージを受ける。とうもろこしの生育を占う上で重要 なポイントは以下のとおり。 ① 播種の遅れ 米国では、最も重要な生育ステージである「受粉期」が高温乾燥の 8 月に当たらないよう、また 9 月初旬に発生 することがある早霜に見舞われても被害を軽微に食い止めるよう、播種作業を 5 月 20 日までに終了させることが 望ましいとされている。低温や降雨などで、この日までに作付けが終了しないと、1 日あたり 1bu の割合で潜在単 収能力が低下すると言われている。好天に恵まれて作付けが早く終了した年は豊作になることが多く、逆に低温や 降雨で作付けが遅れた年は不作になることが多い。 ② 降水量 とうもろこしは、6 月から 8 月の 3 ヶ月で 300 ミリメートルの降水量が必要といわれており、特に 7 月中旬の「受粉 期」の 1 週間とその前後 1 週間の計 3 週間は一生のうちで最も多くの水分を必要とする。この間は、1 日当たり 1/4 インチ(約 10 ミリメートル)の降水量があることが望ましい。