わが国の税務行政の機能とその展開

127

0

0

全文

(2) わが国の税務行政の機能とその展開. 序章. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 税の公平・適正な徴収のための税務行政の改革 .. 第 1節. 徴税の在り方に関する諸説の点描…・….....・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6. 第 2節. OECD税務行政報告書にみる徴税の課題…....・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ … ・ ・ ・・ . . . 8. H. H. H. H. H. H. H. H. 1 . 納税者権利憲章 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 2 . 強 制 徴 収 の 権 限 . … ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9. 3 . 適正な徴収のための制度整備-納税者番号制度の整備状況-…・……...・ ・-一……………… 1 1 H. 4 . 徴税費用割合と税務の効率J性.… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 2. 第 3節. わが国における税務行政 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 3. 1.わが国における納税者の権利の現状.… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 3 2 . わが閣における税務行政の在り方 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 4. 第 4節. 民主党連立政権おける税務行政の見直し . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 5. 第 5節. 本論の問題意識と各章の構成….....・ ・ … . . . . ・ ・ … . . . . ・ ・ … . . . . ・ ・ … … . . . ・ ・ … . . . . ・ ・ . . …. 16 H. 第 1部. H. H. H. H. H. 地方税徴収の実態と技術的課題…… ・・ … . . . ・ ・ . . . . . . . ・ ・ . . …. 20 H. H. H. H. 第 1章. 地方税徴収の現状と執行実態-不納欠損処分にみる徴収業務の差異一....・ ・ … ..21. 第 1節. 地方税徴収の現状 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 1. H. 1.滞納の定義 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 3 … . . . . ・ ・ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 3 2 . 財産調査…・…....・ ・ H. H. 3 . 強制処分….....・ ・ . . . . . … . . . . ・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 5 H. H. 第 2節. 地方税徴収の差異-滞納整理事務の実態一….....・ ・ . . . . ・ ・ … . . . . ・ ・ … … ・ ・ … . . . . ・ ・ … ・. 2 5. 第 3節. 不納欠損処分の問題点…・ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 7. H. H. H. H. 1.不納欠損処分催公開の問題点.…-… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 7 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 8 2 . 地方税法上の要件 .. 3 . 消滅時効による不納欠損処分....・ ・ . . . . ・ ・ … . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ … … . . . ・ ・ . . . . ・ ・ … . . . ・ ・ . . ・. . . 2 9 H. H. H. H. H. H. H. H. 4 . 不納欠損処分の公開状況.…....・ ・ … . . . . ・ ・ … . . . . ・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 0 H. H. H. 第 4節不納欠損処分の実態....・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ … … . . . . ・ ・ . . . . . ・ ・ . . . . . ・ ・-……… 3 2 H. H. H. H. H. H. H. H. H. 1.大阪府内市町村の不納欠損処分状況調査....・ ・ … … ・ ・ … . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ … …3 2 H. H. H. H. H. H. 2 . 不納欠損処分の法根拠別分類…-…・…....・ ・ . . . . ・ ・ . . . . ・ ・ … ・ ・ ・・ . , ・ ・ . . ・ ・ … . . . ・ ・ . . ・ ・ . . . . . ・ ・ .35 H. H. H. H. H. H. H. H. H. H. 3 . 滞納処分の執行停止の状況….....・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 7 H. 4 . 強制処分の状況....・ ・ . . . . ・ ・ . . . . ・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 9 H. H. H. 5 . 不納欠損処分からみる市町村税務行政の課題....・ ・ . . . . ・ ・ … … ・・ … … ・・ . . . . . ・ ・ . . . . ・ ・ … .41 H. 第 6節. H. H. H. H. H. H. H. 不納欠損処分と税務行政の現実と問題点....・ ・ . . . . ・ ・ . . . . … ・ ・ … . . . . ・ ・ . . . . . ・ ・ . , ・ ・ . . . . ・ ・ . . 4 2 H. 2. H. H. H. H. H.

(3) 第 2章. 国民健康保険 f 料j と f 税 j の徴収力格差....・ ・ . . . . ・ ・ . , . ・ ・ . , . ・ ・ … . . . . ・ ・ … … . . . ・ ・ . . 4 4. 第 1節. 国民健康保険の f 料 J と「税 J . . ・・ ・ ・ ・・ … . . . . ・ ・ . . . . ・ ・ . . . . . … . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・. . . 4 5. 第 2節. 国民健康保険 f 料 j と「税 j の現状....・ ・ … . . . . ・ ・ . . . . … ・・ . , ・ ・ . . . . ・ ・ . . . . . ・ ・ … ・・ . . 4 7. 第 3節. 奈良県内市町村の実態調査…・・…....・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 9. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. 1.国民健康保険の徴収体制....・ ・ . . . . ・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 9 H. H. 2 . 国民健康保険料 (税) の 徴 収 率 ・ … … ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・. . . . . 5 1 3 . 国民健康保険料と市税徴収業務の比較検討....・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ … … ・ …5 1 H. H. H. H. H. H. H. 第 4節. 「 料J と 「 税j の比較検討.…・・ ・・ … ・ … . . . . ・ ・ … ' " ・ ・ … . . . . ・ ・ . . . . . ・ ・ ' " ・ ・ … . . . ・ ・ …. . 5 4. 第 3章. 国と地方の税務行政協力体制ーイ主民税の所得税閲覧に関する国税連携の効果-56. H. H. H. H. H. H. H. H. 第 1節三税協力の歴史....・ ・ . . . . ・ ・ … . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 7 H. H. H. H. H. 第 2節三税協力の実態.…… ・・ … . . . . ・ ・ . . . . ・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 9 H. H. H. H. 1 三税協力が実質化を伴っていない現状-住民税賦課の流れから一.…....・ ・ . . . . . ・ ・ . . . . . ・ ・ .60 H. H. H. 2 三税協力の問題点-直近の事例・固定資産税償却資産課税の三税協力一… ・・ … ・・ . 6 2 H. 第 3節. H. H. H. 国税庁と総務省の合意事項 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 4. . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 4 1 国税庁側の考え方....・ ・ H. H. H. H. 2 総務省側の考え方....・ ・ . . . . ・ ・ … … . . . . . ・ ・ … . . . . ・ ・ … ・ ・ ・・ … . . . . ・ ・ … . . . . ・ ・ . . ・ ・ … ・・-……… 65 H. H. H. H. H. H. H. H. H. H. H. 第 4節. 地方税徴収の合理化の問題…・....・ ・ . . . . ・ ・ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 5. 第 5節. 住民税賦課のための所得税資料閲覧の新基準.…....・ ・ . . . . ・ ・ . . . . ・ ・ … . . . . ・ ・ … ・・ … ・ 67. H. H. H. H. H. H. H. H. 1 エルタックスを窓口とした国税連携....・ ・ . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ ・ … ・・ . . ・ ・ . . . . . ・ ・ . . . . . ・ ・ . . ・. . . 6 7 H. H. H. H. H. H. H. H. H. 2 国税連携の流れと市町村のメリット.… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 8 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 0 3 国税連携による効果の推計.… . 第 6節. 三税協力が進展した効果と今後の展望.… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 2. 第 4章. 地方税徴収の課題と広域滞納整理機構....・ ・ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .74. 第 1節. 各地の滞納整理機構の状況.…・… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 4. 第 2節. 茨城租税債権管理機構の実績 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 5. 第 3節. 機構へ滞納債権を移管するメリット….....・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . ・・ ・ ・ ・・ . . . . . ・ ・ . . ・ ・ . . …7 7. 第 4節. 機構の問題点と今後の課題....・ ・ . . . . ・ ・ . . . . ・ ・ … . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .79. 第 5節. 機構からみた小規模団体税務行政の実態と機構の活用....・ ・ . . ・ ・ . . . . . ・ ・ . . . . . ・ ・・・ . 8 1. H. H. H. H. H. H. H. H. H. H. H. H. 第 2部. H. H. H. H. H. H. 納税者保護の諸制度とその機能....・ ・ . . . . ・ ・ . . . … ・・ . . ・ ・ .84 H. H. H. H. H. 第 5章. 地方税徴収における納税者保護-滞納処分の執行停止の運用実態を通じて一… 85. 第 1節. 滞納の強制執行と執行停止の関係 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 5. 1.滞納処分の執行停止の厳格性….....・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 5 H. 3.

(4) 2 . 調査の概要....・ ・ … ・ … … . . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ … . . . . ・ ・ . . . . ・・ ・ ・ ・・ . . . . ・ ・ … ・・ . . ・ ・ . 8 6 H. H. H. H. H. H. H. H. H. H. H. H. H. H. 3 . 滞納処分の状況....・ ・ . . . . ・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 8 H. 第 2節. H. 納税者保護制度の運用実態…・・… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 9. 1.滞納処分の執行停止の運用状況…..…-…-…….....・ ・ … … . . . . ・ ・ … … . . . . . ・ ・ … … . . . . ・ ・ … ・ …. . 8 9 H. H. H. H. 2 . 徴収猶予の状況....・ ・ . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ … . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .91 H. H. H. H. H. H. 3 . 分納・延納の状況.…… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 2 第 3節. 滞 納 処 分 と 執 行 停 止 の 関 連 ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ‘. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 4. 第 4節. 税務行政における滞納処分の在り方....・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ … ・ ・ ・・ … . . . . ・ ・ . . . . ・ ・ .96. 第 6章. 固定資産評価における納税者の権利救済.…....・ ・ … . . . ・ ・ . . . . . ・ ・・・ . . . . . ・ ・ . . . . ・ ・ . . ・. . . 9 8. 第 1節. 固定資産税および、固定資産評価審査委員会....・ ・ … . . . . ・ ・ … ・・ … . . . . ・ ・ . . . . . ・ ・ . . ・. . . 9 8. 第 2節. 固定資産評価審査委員会の特徴と制度改正の動向....・ ・ . . . . ・ ・ . . ・ ・ . . . . ・ ・ … … ・・ . 1 0 0. 第 3節. 調定資産評価審査委員会の実態 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 0 2. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. 1 . 固定資産評価審査委員会に関する総務省調査....・ ・ . . . . ・ ・ . . . . ・ ・ … . . . . ・ ・ … ・ … . . . . ・ ・ . . . . ・ ・ . 1 0 2 H. H. H. H. H. H. 2 . 固定資産評価審査委員会運用の実際一筆者が実施した自治体アンケート調査より -103 第 4節. 実態調査結果と今後の方向性....・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 0 9. 第 7章. 関税不服審判所の意義とその機能....・ ・ . . . . ・ ・ . . . . ・ ・ . . ・ ・ . . . . . ・ ・ . . ・ ・ … . . . ・ ・ . . . . . . ・ ・ . . . 1 1 0. 第 1節. 国税不服審判所創設の背長....・ ・ . . . . ・ ・ . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ . . ・ ・ … ・・ . . . . . . 1 1 1. 第 2節. 国税不服審判所の制度概要と問題点.…....・ ・ . . . . ・ ・ … … … ・・ … . . . . ・ ・ . . . … ・・ . . ・. . . 1 1 2. 第 3節. 国税不服審判所裁決書の分析.……・….....・ ・ . . . . ・ ・ … . . . . ・ ・ … . . . . ・ ・ . . ・ ・ . . . . ・ ・ . . . . . ・ ・ . . 1 1 3. 第 4節. 納税者保護のための今後の課題....・ ・ . . . . ・ ・ . . . . ・ ・ … . . . ・ ・ … ・・ . . ・ ・ . . ・ ・ . . ・ ・ . , . ・ ・ .115. おわりに. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. H. 税務行政公権力の発揮と納税者保護のバランス...・ ・ … ・・ . . ・ ・ . . . . ・ ・ … ・・ . 1 1 7 H. H. H. H. H. H. H. 1.不十分な徴収努力と徴収業務の改革課題 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 1 7. 2 . 納税者保護制度改革の確立の課題....・ ・ . . . . ・ ・ … . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ . . . . ・ ・ … 118 H. H. H. H. H. H. H. H. 3 . 今後の税務行政改革の方向性....・ ・ . . . . ・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 1 9 H. H. 参考文献....・ ・ … . . . . ・ ・ . . . . ・ ・ … . . . . ・ ・ . . . . ・ ・ …. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 2 2 H. H. H. H. H. 4.

(5) 初出一覧 第 1章 f 地方税徴収の現状と執行実態-不納欠損処分にみる徴収業務の差異-J 第1 ・2節. 目本地方財政学会第 1 6回大会(大東文化大学)学会報告論文. 第 3・6節. 日本地方財政学会第 17回大会(関西大学)学会報告論文 日本地方財政学会報 2010 年版『地方制度の改革と財政問題~ (勤草書房)に. 査読付き論文として掲載, 国と地方の税務行政協力体制イ主民税の所得税閲覧に関する国税連携の効果-J 第 3章 J 日本財政学会第 64回大会(明治大学)学会報告論文 日本地方財政学会第 1 9回大会(沖縄県自治研修所)学会報告論文 『経済学論究~ (関西学院大学)、 65巻 4号に査読付き論文として掲載. 地方税徴収の課題と広域滞納整理機構 j 第 4章 f 日本地方財政学会第 1 6回大会(大東文化大学)学会報告論文 『関西学院経済学研究~ (関西学院大学) 39号に掲載. 第 5章「地方税徴収における納税者保護-滞納処分の執行停止の運用実態を通じて -J 日本地方財政学会第 1 8回大会(青山学院大学)学会報告論文 第 6章「固定資産評価における納税者の権利救済J 日本地方財政学会第訪問大会(松山大学)学会報告論文 『関西学院経済学研究~ (関西学院大学) 3 8号に掲載. 第 7章 f国税不服審判所の意義とその機能 J 日本財政学会第63回大会(近畿大学)学会報告論文 『関西学院経済学研究~ (関西学院大学) 37号に掲載. 5.

(6) 序章. 税の公平・適正な徴収のための税務行政の改革. 第 1節. 徴税の在り方に関する諸説の点描. 税制の経済分析は、もっぱら税負担の帰着などの実証分析や、経済成長への影響や厚生 水準への効果などの規範分析について行われてきた。その際、分析の対象となる税目は、 脱税の分析などの例外を除いて、すべて徴収が滞ることがないことが前提とされている。 もっとも財政学の古典においては、徴収自体が分析の視野に入っている。 アダム・スミス ( AdamS m i t h ) は租税原則の四原則として、公平・明確・納税の便宜・ 徴税費用の節約を挙げているにこの中で f 徴税費用の節約 j が、税務行政は最少の活動を すべきであると誤解され、流布しているように思われる口 例えば、この時代の徴収は徴税請負制度によることが一般的で、あったが 2、その弊害が次 のように記述されている。 f国は一一定額の請負料金を受け取って税の取立てを請負に出すと いう方法で、この場合には、徴税請負人は、自分だけのための税吏を任命してよいことに なっているので、税吏は、法律に定めてある方法で税の徴収を行うことを義務づけられて はいるものの、徴税請負人の直接の監督下に置かれ、また直接には、かれに対し責任を負 うのである。だが、最善で、もっとも経費のかからない徴税方法は、けっして請負制では. J と批判している。徴税請負制には、税収の変動を最小限にするという利点は ありえない 3 あるが、徴税請負人の庶民に対する無慈悲な対応や、法外の請負料金が、その弊害である としており、 f 税務行政費の節約 J は、直接的には、この徴税請負制に対する批判であった ことが読み取ることができ、公平に配意した適切な税務行政のことを指すのではないと考 えられる。. R . A . M u s g r a v e ) の租税原則に、徴税を挙げていると思われるのが f 費用 マスグレイブ ( 最少の原則 j である。それによると「徴税に関して適切な技術と行政手続きを選択する際 に、徴税費 1 ドルの追加が、 1ドル以下の税収しかもたらさないような限界点まで調査を進 めるべきでは決してなしリとし、「徴税費の限界的 1ドルはより公平な税務行政がもたらす 価値と均衡させなければならない 4 Jとしている。また、納税協力費についても同様である。 それは税について課税や新たな税を考えることに力点が置かれているためと考えられる が、現に必要な政府支出を賄うために存在する税の徴収、あるいは納税者間の公平を担保 するための税務行政といった観点ではないことは明らかである。 現代の税務行政に関する示唆を古典から得ることは困難であるように思われるが、. ドイ. G. S c h m o l d e r s ) は、税の徴収の ツ財政学はその点にも触れられている。シュメルダース ( ( 2 0 1 0 )、pp.121-125 1643年イングランドで内国消費税が創設されたが、 1650年に入札方式による「請負制J に移行した口 3 大河内 ( 2 0 1 0 )、p . 3 8 6 4 マスグレイブ(1 9 8 3 )、pp.362・364 1 大河内. 2. 6.

(7) 在り方について、一定の見解を述べており、現代においても示唆に富むものである。 課税の術策 j として、「程税技術Jr 租税道徳、と租税抵抗Jにおいて、 シュメルダースは f 税務行政の在り方について論じている。特に、課税における公平の概念として特筆される ものは、「財政学の最重要な課題は、消費者・納税者および選挙民などの大衆の中にある低. J としている。これは経済的 次の領域の公正感情や公正観念、を詳しく研究することである 5 に計算された公平、例えば所得税・消費税などの負担の公平を高次の領域とすると、重要 なのは低次の領域、つまり他に脱税している者がいないか、などの心理的・感情的な領域 が、税務行政へのひいては租税への信頼と深くかかわるということを示している。シュメ ルダースはそこから「租税道徳J r 租税抵抗J など租税にとって最重要で、はあるが、現代経 済学ではあまり語られなくなってきていると思われる。 シュメルダースによる f 低次の領域 j は、徴税面では最も重要な概念、である。徴収に係 る税務行政においては、納税者向の不公平が数値で端的に表れる。例えば徴収率は、善良 な納税者にとって、滞納者の存在は税務行政上の不公平と断言されるであろうし、自治体 問の数値比較により、住民間の不公平にもつながる。現に国民健康保険税などは保険者で ある市町村間の徴収率に大きな差があるために、保険財政に大きく影響するために保険税 額に大きな差が出てきている。これが善良な納税者にとって納税意欲の低下を招いている ことがいわれているところである。シュメルダースのいう「租税道徳の低下 J であり、「租 税抵抗J である。 租税抵抗j に関して、 1 9 5 8年以来数回にわたってケノレン シュメルダースは「租税道徳、Jr 大学財政学研究所から西ドイツ国民に対しアンケート調査を行っている 6口調査結果による と f 租税の実際にとって、租税立法や税率表と並んで決定的に重要なのは、租税徴収の行 政面での執行と租税監督である。また租税は課税標準の確定と承認、租税高の決定、納税 猶予に関する決定、記帳報告の承認など、租税行政に大幅に裁量の余地があるが、これも 決定的に重要で、あって、この決定は租税技術の在り方によって、租税理念、が事実上どの程 度まで実現されるのか、あるいは租税理念の方向が多かれ少なかれその程度強く変えられ るかということについて、大きな影響を及ぼすことになる J としている。 さらに、 f 帳簿検査・営業検査などの脱税検査において、刑事上の取調べのような性質な ものになりすぎて、納税義務者を不当に扱うようになれば、それも租税道徳を著しく傷つ. J としている。 けるものである 7 つまり、租税道徳の維持・向上には、一定の行政面での適切な執行と監督が必要不可欠 であり、かっ、納税者側にも配慮した執行技術や納税者保護がなければ、租税抵抗が大き くなるということである。租税道徳は単に徴税面での強化が重要と考えられていることが 多い中で、非常に有益な考えである。これらは国民へのアンケート調査を行った結果、ま. シュメルダース ( 1 9 8 1 )、pp. 43 4 4 3 4 それを訳者(中村英夫)は「財政心理学Jの鳴矢であるとしている ( p p. x ix x i )。 7 シュメノレダース(1 9 8 1 )、pp. 4 3 6・456. 5 G. 7.

(8) たは過程で、シュメルダースが得た実感である。 租税監督や納税者保護を強化しすぎる弊害についても、「救済手段をあまりにも頻繁に、 そしてあまりにも大規模に使用することに反対する慎重論があることも明白である。簡潔 で理解しやすく規定され、しかも効果的に実施される少数の租税法、租税秩序および経済 秩序の安定性、租税を徴収し違反を処罰する国家のしっかりした機関、すべてこれらのも のは、長期的にみれば、租税道徳の衰弱疾患を治療する唯一の有効な医薬となる。例外法 規、苛酷な刑罰威嚇、報奨金を与えて忠実に納税させようとする威厳のない勧誘方法、す べてのこれらのものは、常に悪疫をいっそう流行させるだけである 8J つまり、救済手段も 0. 重要であるが、あくまで適切・適正なものであることが大前提であり、そうでないと租税 道徳に悪影響を及ぼすということである。シュメルダースに習い、数値化しにくい租税道 徳、・租税抵抗、並びに納税者の心理面などを考慮すると、税務行政が行う技術的側面の研 究は現代においても大きな意味を持つものである。 なかでも忘れてならないことは、単に徴収を強化するだけでなく、適切・適正な救済手 段を講じることの重要性である。わが国の徴税に当てはめると、納税猶予・滞納処分の執 行停止がこれに当たり、広義においては延納・分納もこれに当たる。これらが適切・適正 に執行されることにより、税務行政や税制への信頼につながることに加えて、租税道徳の 向上につながるといえる。しかしながら、実態がどうかという実証分析は皆無で、ある。こ れは税務上の資料は、平成 1 1年に行政機関の保有する情報の公開に関する法律(以下、情 報公開法と表記)が施行されるまでは 9、外部にはほとんど情報公開がされなかったことも 大きな要因であると考えられる。 財政学上の理論を受け、税務行政がどうあるべきかを実証的に分析するにあたり、まず、 制度面、執行語などを他国と比較し検討することにより、わが国の税務行政の国際的な位 置付けをみることにより分析の足掛かりとする。. 第 2節. OECD税務行政報告書にみる徴税の課題. わが国の税務行政を論じるために、諸外国の状況と比較検討することは一定の示唆を与 えるものと考えられる。 OECD は種々の経済的データの比較情報の報告書を発表している が 、2 0 0 6 ( 平成 1 8 )年に税務行政の加盟国および選択された非加盟国が取り上げられている 100 間報告書によると、従来はあまり検討されることのなかった税務行政の権限などが比較さ れている。各国の税法の位置付けや、執行の程度、実態面にまで及んではいないため、あ くまで表面上の比較であることに注意が必要で、あるが、わが国の税務行政が表面上の制度. 8. シュメルダース ( 1 9 81 ) 、 pp. 45 6・457. 9 行政機関の保有する情報の公開に関する法律(平成 10. OECDForumonT a x A d m i n i s t r a t i o n( 1 9 9 0 ) 8. 1 1年 5月 1 4日法律第 42号).

(9) としての位置付けを比較検討することは、本論で主に取り上げる執行の実態を検討するた めにも把握しておく必要がある。. 1 . 納税者権利憲章 納税者と税務当局の関係として、納税者の権利憲章が挙げられている。報告書には、 f 最 近1 0年間に、税務行政実務において新たに出現している傾向として、納税者は「義務 J を 負うだけでなく、「権利 j を有しており、税務当局は、その活動を行うに際して納税者の権 利を尊重すべきであるとの認識が拡がっている j ことが挙げられている。このような納税 者の権利が税法に明文で規定されている国(例えば、オーストラリア、アイノレランド、ニ ュージーランド. シンガポーノレ、及び南アフリカ)以外においても「納税者憲章j、さらに. f サービス憲章 j と呼ばれる行政文書の中で納税者の権利が詳述されている 110 また OECD. 加盟国の約 3分の 2が税法上、または憲章などで納税者の権利を明記しているとしている。 納税者の権利が税法上、または憲章等で明示されていることは、税務当局の基本姿勢を 示すものである。 OECDは具体的内容の代表的な例として次の 6点を挙げている。 ①情報提供、支援および聴関を受ける権利 ②不服申立の権利 ③適正な水準の税額を払う権利 ④明確性に関する権利 ⑤プライパ、ンーに関する権利 ⑥秘密保持に関する権利 納税者の権利を明文化することは重要であるが、その内容または執行実態こそが重要で、 はなし、かと考えられる。日本の場合には、明文化されていないことから、納税者軽視であ るという議論がある。例えば納税者の不服申立の権利に関しては、不服審査機関または行 政内部の不服申立制度が存在していることは案外知られていない。問題は納税者の立場に 立った制度であるかどうかであり、納税者の権利の軽視であるとは限らないことに注意が 必要で、ある。本論はその制度の実態面を中心に考察する。. 2 . 強制徴収の権限 納税の義務は、全ての国で憲法または法律で明記されている。それを担保するために、 滞納に対して税務当局に与えられた権限が、強制徴収の権限である。例えば、資産差押や 第三者からの徴収はわが国を含め、全ての国で権限として与えられているが、各国でその 範囲が大きく異なっている。わが国の規定にない強制徴収のための規定を挙げ、比較した ものが図表 0・1である。. 1 1. OECD税務行政フォーラム ( 2 0 0 6 )、p p . 7 587 嶋. 9.

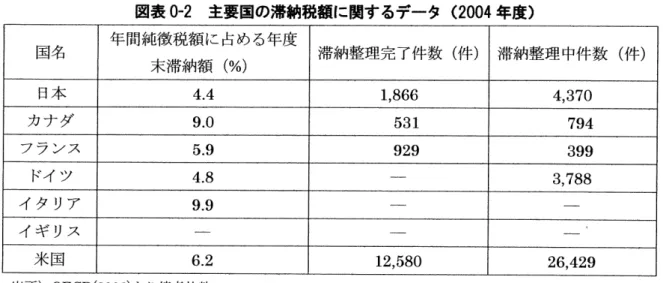

(10) 図 表 か 1 主要国の強制徴収の権限 滞納者の. 事業の関. 資産に係. 海外渡航. 鎖、免許. るリーエ. 制限. 取消し. ンの取得. 滞納者に 対する政 府支払の 留保. 政府サー ピスの利 用禁止. 滞納者の. 破産手続. 公表. きの開始. 日本. ×. X. ×. X. ×. ×. ×. カナダ. X. ×. O. O. ×. X. O. フランス. ×. ×. O. O. X. ×. O. ドイツ. O. O. O. O. ×. X. O. イタリア. X. X. ×. O. X. ×. X. イギリス. X. X. O. X. X. X. O. 米国. O. O. O. O. X. X. O. 1 0. 9. 24. 21. 2. 7. 25. OECD29 国中規定 がある国 出所) O E C D ( 2 0 0 6 )より筆者抜粋作成. 備考) 0は該当する規定あり、×は該当する規定なし. 主要国の強制徴収の権限のうち、わが国の税務当局に与えられていない主な権限は、滞 納者の海外渡航制限、事業照鎖・免許取消し、資産に係るリーエンの取得、滞納者に対す る政府支払の留保、政府サーピスの利用禁止、滞納者の公表、並びに破産手続きの開始で ある。特に資産に係るリーエンの取得、政府支払の寵保、並びに破産手続きの開始は、大 多数の国で権限付与されている。滞納者に対する法的な処罰は種々考えられるが、その範 囲が広ければ、それだけ滞納者に対する罰則が厳しく、滞納に対する抑止力となり得るこ とが考えられる。ここから読み取れることは、わが国における滞納者に対しての法的な処 罰の範囲は、他の先進諸国と比較すると最も狭いということである。これらが実際に活用 されているか否かが大きな問題であるが、滞納に対する国家、または税務当局の姿勢が表 れているといえる。しかし、これだけで税務当局の権限を論じることは不可能である。問 題となる論点は、その内容であり、実際の執行状況である。 2004 (平成 1 6 ) 年度における 強制徴収の結果を示していると考えられる滞納額を比較したものが図表 O包である。 わが国の純徴税額に占める滞納額は、主要諸国最少である。これが示していることは、 強制権限が少ない中、他主要国と比較し効率的な滞納整理、かっ滞納に至らない実度な納 税者の姿勢が考えられる。図表 0 1で示した最も強制徴収権限のわが国が、滞納という限ら れた指標ではあるが良好な結果を示しているということは、単に表面上の法令や制度のみ で税務行政の強弱を判断できないということである。また、歴史的に培われた納税者の納 税意欲や納税規範が大きな要因となると考えられる。. 1 0.

(11) 図表 0 2 主要国の滞納税額に関するヂータ ( 2 0 0 4年度〉 国名. 年間純徴税額に占める年度 末滞納額(%). 滞納整理完了件数(件) 滞納整理中件数 ( f 牛). 日本. 4. 4. 1 , 866. 4, 370. カナダ. 9 . 0. 531. 794. フランス. 5 . 9. 929. 399. ドイツ. 4 . 8. イタリア. 9 . 9. 788 3,. イギリス. 1 2, 580. 6 . 2. 米国. 429 26,. 出所) OECD(2006)より筆者抜粋 備考) f-J は、該当館所の記述なし. 3 . 適正な徴収のための制度整備一納税者番号制度の整備状況ー 適正な徴収を行うためには、税務行政の能力以上に、法整備を含めた制度設計が重要で あることはいうまでもない。近年、わが国では、納税者番号制度の議論が進展しており、 そのメリットとして社会保障給付、給付付税額控除、金融所得と勤労所得との一体課税な どが挙げられているが、適正な徴収を行うという面においてもメリットが大きいことは指 摘されていなし 10 わが国の税務行政は、国税・地方税・社会保障機関などが個々に滞納者 の調査・執行等を行っており、そのために業務の重複や徴収主体聞の無用な競争が起きて いることが指檎されている。このような業務の重複を避けつつ、官庁間で情報連携するこ とは重要と思われる。先進各国の納税者番号制を例とした制度の整備状況比較したものが. 図表 O3である。 輔. 図表 O3 税務行政における納税者番号の利用 帽. 国名. 賃金・給与. 利子・配当. 資産の売買. 所定の契約書. 日本. ×. X. X. ×. カナダ. O. O. O. フランス. O O. X. ×. O. ドイツ. O. ×. X. ×. イタリア. O. O. O. O. イギリス. O. X. O. 米国. O. O. O O. スイス. ×. ×. ×. O × L-. 出所) OECD(2006)より筆者抜粋 備 考) 0は利用あり、×は利用なし. 1 1.

(12) 各国の状況をみると、わが国とスイスを除き何らかの納税者番号制度が導入されており 活用されている。税務の基本となる賃金・給与に関する賦課徴収には主に活用されている ものの、大きなメリットといわれている利子・配当所得に活用されている例は少数となっ ている。また、納税者番号は利子・配当所得に対して活用されるより、むしろ資産の売買・ 所定の契約書に活用されていることが読み取れる。これは利子・配当等の金融所得は、総 合課税に組み入れるかどうかの論点はあるものの、源泉徴収等により大勢は捕捉可能で、あ ることに対し、資産の売買・所定の契約書等は、そもそも申告漏れを防止する観点から有 効である。 一方、納税者番号制度は、納税者の権利として確立しているプライパシーに関する権利 と矛盾しているという指摘もある 120 一般的に、課税当局内で個人情報が留まることには問 題ないが、情報が他官公署との連携から民間に漏れる可能性や、技術的問題から外部漏え いの可能性は納税者の権利を侵害しているといえ、そうしたことを避けるために関係官公 署の守秘義務を徹底させる必要がある。 各国で納税者番号制度の利用目的は様々であるが、税務調査等の課税の正確性のために 利用されていることは間違いない。税務調査同様、徴収においても滞納者の財産調査等の 効率化、特に官公署間の連携による効果は大きいと考えられる。このような制度面の整備 が重要であるにもかかわらず他先進国と比較すると、日本の税務行政における制度整備は 大きく立ち遅れているといわざるを得ない。. 4 . 徴税費用割合と税務の効率性 ある国が徴税にどの程度費用を投入しているかは、税務行政に対する各国の事情が出て くるものと考えられる。図表 0・4は各国の純税収に対する徴税費用(税務行政費用)を比較 したものである。 各国の税務当局の効率性や実効性の測定指標として、徴税費用割合を算出し公表するこ とは一般的になってきているが、報告書本文でも f 相対的に費用を削減し、コンブライア ンス及び歳入を改善するといった措置が、この割合に影響を与える。しかしながら実際に は、相対的な効率性や実効性には何ら関係にない多くの要因が必然的に費用と歳入の関係、 に影響を与える j としている。 つまり、単純に比較するとわが国は徴税費用が大きい部類に該当する。これが徴税の効 率性が惑いということには必ずしも該当しない。例えば制度整備の面からは、納税者番号 制度が存在しないことによる調査活動の非効率となり、徴収面で考えると滞納整理に厳格 に対応し徴収率が比較的良好である一方、限界費用が高いものとなり、効率性が悪化する といった面が考えられる。効率性は単に費用対効果のごく一面をみているものにすぎず、 また単年度の数値では長期にわたる税務行政の影響、例えば納税秩序の維持などは考慮で きないため、あくまで参考値としてみるべきものである。しかしながら税務行政の各国比 12 p . 8を参照. 12.

(13) 較には分析に限界があり、本来は執行の実態面などに迫る必要があるものの、制度面の比 較にみられるように、他国と比較して立ち遅れた分野を認識し、制度の構築や法整備を進 める上では、有効なツールとなるように思われる。. 幽表 0-4. 純税収に対する総徴税費用の比較 ( 2 0 0 4年度). (単位:%). 純税収に対する 徴税費用の割合 日本. 1 .58. カナダ. 1 .1 7. フランス. 1 .35. ドイツ. 1 .80. イタリア. 0 . 5 2. イギリス. 0 . 9 7. 米国. 0 . 5 6. スイス. 0 . 6 2. 出所) OECD(2006)より筆者抜粋. 第 3節. わが留における税務行政. 1 . わが国における納税者の権利の現状 わが国の租税賦課徴収についての法的現状は、憲法による規定が大原則となる。日本国 憲法は第 30条で納税の義務を、第 84条で租税法律主義を定めている。租税法律主義は、 租税に関する事項は原則としてすべて法律(条令)によって定めなければならないことを 要請しているが、課税当局と納税者の問で問題となるのは、政令への委任である。山田. ( 2 0 0 1 ) は「租税に関して個別的・具体的な事項は政令に委任することは必要かっ不可避 なことで許されるとされているが、包括的・概括的な事項を政令に委任(いわゆる白紙委 任)することは、租税法律主義との関係で許されない。しかしどの範囲を個別的・具体的 な委任と解するか(委任立法の限界)は難しい問題である 13J とし税務通達による法令解釈 を擁護ないしは批判している。 租税法律主義の大原則からすると、納税者の権利保護も法文により規定されるべきであ る。しかし現実的には法文の簡素化という点からも、通達・通知により執行基準が示され ており、法学上もそれが租税法律主義に反する論と、税務行政の大量・反復の特性からも 政令(通達・通知を含む)まで権限として含まれるという論が二分している。 具体的論点として、税務当局と納税者が最も対立する点として税務調査の問題が挙げら つけ. ハU. p. E. 司, , 、 、A. ん. J'E. :凸U AU O W. 、 ミ. 田. 9d. 山. 1 3.

(14) れる。納税者にとっては適正な手順に従って税務調査を受ける権利があり、これに対して は国税庁が税務運営指針を公表している。. r 税務調査は、その公益的必要性と納税者の私的. 利益の保護との衝量において社会通念上相当と認められる範囲内で、納税者の理解と協力 を得て行うものであることに照らし、一般の調査においては、事前通知の励行に努め、ま た現況調査は必要最小限にとどめ、反面調査は客観的にみてやむをえないと認められる場 合に限って行うこととする J (昭和 5 1年 4月 1日国税庁税務運営指針)とし、その後納税 者の申告を支援する立場から納税者支援調査官制度(財務省組織規則 466条の 2 )が設けら れたことからも、納税者の権利を具体化したものとして知られている。 また税務当局と納税者の対立した場合には、公平な第三者機関によって裁かれることが 保障されなければならない。品川 ( 2 0 0 2 ) によると「納税者の権利保護は、すなわち納税 者が税務官庁の処分に不服があるときには、公正な第三者機関にその取消しを求めること が保障されていることを要する。そうでなければ、課税要件法定主義が保障されていたと しても、税務官庁側の公権力を伴った解釈等が強制されることになり、租税法律主義が画 餅に帰する結果にもなる J とし、手続の保障がされなければならないとしている 140 これを 具体的に検証したものが第 6章と第 7章である。 このように納税者の権利の定義は、課税または課税確定段階では具体的通達や納税者支 援の制度の設立によって具体化されているが、徴収の段階での税務執行に具体的基準、執 行通達が存在しない。徴収段階での納税者保護として滞納処分の執行停止、納税(徴収) 猶予、分納・延納の執行が規定されている。しかしその具体的執行基準は、特に地方にお いて取扱いに差異が大きく、納税者の権利として認識されていないということが現状であ る。本論ではこれについて実態調査等から詳細に論じる。. 2 . わが国における税務行政の在り方 税法学分野においては、税務行政に関する法学上の理論が明確に示されているように思 われる。まず、公平・中立・簡素といった伝統的な租税原則に欠けているものが税務行政 であると論じるものが多い。例えば、首藤 ( 2 0 0 4 ) は「租税法律主義の実現は、租税の賦 課徴収に関する法規が法律・条例によって制定され、公平等の租税原則が維持されている だけでは不十分で、あり、租税の賦課徴収に関する手続が正当性を有するものでなければな らない。このように、租税法律主義は公平原則を内容とする実体的要素と、適正手続の原 則を内容とする手続的要素から構成される j とし、「租税原則として示された税務行政上の 原理は、それが標語的に表現されていることから極めて簡単で部分的なものである。しか も、租税の「公平 j 原則は、租税的要素のみでなく、程税手続(税務執行)における公平 も含むものとして論じられてきた。ほとんどの政府税制調査会の答申においても、租税の 公平の項目のところで、執行面で不公平が発生した場合に租税の公平は実現できないと指 摘するところである。しかし、 f 租税における公平j としづ観念は、歴史的にみた場合、税 14 品川. ( 2 0 0 2 )、p . 2 2 14.

(15) 務行政上の公平という内容を含んでいなし、。そこで、租税原則として「公正 J を、税務行 政上の適正手続の理念を格上げすることが考えられてよいと思われる 15J 伝統的な財政学上の租税原則には、税務行政の重要性を示唆するものが極めて少なく、 むしろ最少徴税費の原則または簡素原射などにみられるとおり、費用を投入しでも公平を 維持するとしづ概念が乏しいように思われる。しかし法学的には、租税法律主義または租 税実体主義に関する観点からすると、租税手続が公平でない限り実質的な公平が達成され ないことが重要視され、財政学上の租税原則にはヲ齢、不満があることが感じられる。. 1 9 9 3 ) によると、「租税の公平 さらに、租税制裁法から公平を論じることもある。佐藤 ( の実現のためには、そのような実体法の面での公平の他に、執行面での租税の公平、換言 すれば、納税義務をはじめとする、租税に関する様々な義務の履行の十分な確保が不可欠 である。このことは仮に、実体法的には完全に公平な制度が立法されたとしても、多くの 納税者が何らかの形で違法にその納税義務を逃れているとすれば、それは租税の公平の実 脱税制裁法 J のある 現とはほど遠い状況であると言わざるをえなしリとし、そのために f べき姿に関する研究が薄いと指檎している 160 この両氏の指摘は、その後「税務行政における適正手続 J r 租税制裁法確立の理論j と法 学的に展開されていくが、当初の問題意識は、税の公平の実現のためには、税務行政に関 する公平(手続きの公平)が不可欠ということであり、財政学における程税原則にそれが 軽視されていることを示唆している。. 第 4節. 民主党連立政権おける税務行政の見直し. 税務行政の在り方について、民主党連立政権における 2009年 1 2月 22臼 f平成 22年度 税制改革大綱j では副題を「納税者主権の確立へ向けて j とし、「納税者の税制上の権利の 裏返しとして、納税者には適正に税制上の義務を履行することが求められます。義務を適 正に履行しない納税者に対しては、厳正かっ的確に対処する必要がありますJとしている。 具体的には、国税不服審判所の改革などの納税者権利保護と、税と社会保障の一体改革の 一環として納税者番号制度の導入や歳入庁の設置、罰則の強化など、徴収強化に向けて踏 み込んだ姿勢が示された。 さらに「平成 23年度税制改革大綱 Jでは、より具体的に納税者権利憲章の策定について、 税務調査における事前通知、税務職員による質問調査権、税務調査終了後における調査内 容の説明、税務調査において申告内容に問題がある場合の修正申告等の奨励、税務調査に おける終了通知、税務調査において納税者から提出された物件の預かり・返還等に関する 手続、更正の請求期間の延長、更正の請求における「事実を証明する書類j の添付義務化、 内容虚偽の更正の請求書の提出に対する処罰規定、並びに処分の理由附記を挙げており、 日本税務研究センター ( 2 0 0 4 )、pp.130・132 16 佐藤 ( 1 9 9 3 )、pp.35. 1 5. 醐. 15.

(16) これらに係る国税通良司法を改正するとしている。従来は納税者に対して、事後的に国税庁 長官通知として税務調査などの方針方策を周知する方法で、あったが、納税者の権利憲章と して明文化されることは重要な意味があるといえる。 同時に租税罰則の見度しとして、直接税及び消費税の大口・悪質な無申告事案への罰則j 強化、大口・悪質な消費税の不正還付請求事案及び未遂の処罰強化、脱税犯に係る法定刑 の引上げ等、滞納処分免脱犯に係る罰金刑の引上げ、秩序犯に係る法定刑の引上げを挙げ ており、納税者の適正申告・納付の義務を強化する内容にもなっている。また省庁間にお いても、官公庁等に対する協力要請(照会)規定の整備を行い、税務調査での活用または 日常的な税務行政の効率化を図るとしている。これらの規定整備は、納税者の権利重視の みでなく、納税者間の公平、納税秩序の再構築を重視したものといえ、納税者のみならず 税務当局にとっても税制への信頼という点で大きな意味があるものといえる。 しかし、これらは新政権になってからの目新しい議論ではなく、例えば平成 1 5年 6月 政 府税制調査会中問答申「少子・高齢化社会における税制の在り方 J では、納税環境整備と して、「納税者番号制度 J r 記録・記帳に基づく申告制度 Jr 立証責任の見底し Jr 公示制度・ 資料情報制度 J r 罰則の強化 j が挙げられるなど、新政権による納税環境見直し以上に具体 的項昌が答申されるなど. 税制への信頼または公平という観点から葉視され続けてきた議. 論であり、政権交代後はさらに具体的に踏み込んだ内容となっている。 納税者保護と徴収強化が同時に強化され、かっバランスよく行われることは、税制への 国民の信頼獲得にとって望ましいことであると考えられる。どちらか一方の強化はもちろ ん、双方を弱めるといったことでは、大多数の善良な納税者の理解を得ることは困難であ り、国民の税に対する信頼性にはつながらないことは、税の議論の中で自明であるといえ る 。. 第 5節. 本論の問題意識と各章の構成. 本章では税の徴収に関して、伝統的な租税原則においても軽視されているわけではなく、 また「徴税費最少の原則 Jには多少の誤解もあることを示し、税の徴収においては rOECD 税務行政の関する報告書J よりも、各国とも制度・執行面で工夫をこらしている現状があ るが、外面のみでは税務行政の特に執行面の比較が図難であることを示した。 例えばアメリカの税徴収における租税リーエン ( t a xl i e n )制度が挙げられる。これは J 連 邦租税の滞納者の財産または財産上の権利に付着し、連邦租税リーエン実行訴訟等により 自的物を競売し、その売却代金を優先的に滞納連邦租税に充当することができる権利が定 められている 17J と定義され、差押財産の私債権との競合における租税債権優先を、実質的 にするために定められている手続きである。 また、税法学分野では税の公平・公正といった場合、負担の公平と手続・執行の公平が 1 7. 高橋 (1990)、p. 486. 16.

(17) 重要であり、それらが制度・法令として存在し、実態的に活用されてはじめて公平・公正 が達成されるという概念を示した。わが国もこのような課題から目をそらしているわけで はなく、従来からの議論が積み上げられた上で、民主党連立政権になってから具体的に、 税制改革大綱 Jなどで示されている現状を示した。 納税者主権の確立と徴税強化の方針が f 税の公平、特に納税者間の公平という観点からは、税務行政の法令にのっとって徴収強化 と納税者保護の両面が強化されることが望ましいということである。 第 4 章で取り上げた地方税滞納整理機構は、従来専門性をもった職員が育ちにくかった 市町村行政の中で、徴収に関する広域連合という専門部隊により、滞納整理を主とし徴収 強化の効果が確認されている白表面的には徴収強化であると受け取られがちであるが、滞 納案件の精査を高水準で行うことにより、納税者保護制度である滞納処分の執行停止や徴 収猶予の適用も増加している。これは経済的事情が認められた納税者は、適切に保護する ことが行われており、徴収強化と納税者保護双方が強化されていることを示している。本 論における第 I部と第 2部の徴収強化と納税者保護は決してトレードオフの関係、にはなく、 徴収強化のために財産調査等の滞納者調査の水準を質量とも高めることにより、納税者保 護制度の適用も質量とも高まっていくのであり、さらに結果的にではあるが不納欠損処分 を適切に行うことにより、徴収率が向上する要因になるため、徴収業務が好循環する。本 論や行政がいう「適正な j としづ文言は、抽象的で、はあるが、あえて定義するとすれば、 法令による徴収手続規定を最大限運用することである。 具体的に納税者保護制度を強化すると、納税行動はどのように変わると考えられるか。 図表 0・5のように例示した。 図表か5 納税者保護がもたらす経済効果の例 執行停止が多い. 執行停止が少ない. (滞納者財産調査多). (滞納者財産調査少). 減少. 変化なし. 増加. 変化なし. 徴収率. 上昇. 下落. 行政効率. 上昇. 下落. 納税者間の公平感(納税意欲). 上昇. 下落. 直接的税収 間接的税収(滞納者財産調査多: 強制執行が多い). 出所)筆者作成. 度接的な税収額は、滞納処分の執行停止や徴収猶予の運用の強弱による変化はない。一 方、間接的には、納税者保護を行うために滞納者の財産調査が必須であるから、それによ. 1 7.

(18) り財産のある滞納者(悪質滞納者と称する)への強制執行による税収増につながる 180また、 滞納処分の執行停止は即時欠損または 3年後の自動欠損となり、徴収率の分母である調定 額の減少により徴収率が向上する。換言すれば調定額は徴収すべき税額であり、取れない 税(時効になった税など)を調定し続けることは行政効率の悪化と、慢性的徴収率低下に よる納税意欲の低下になることが考えられる。 このように、本論における第 1部と第 2部の徴収強化と納税者保護は決してトレードオ ブの関係にはなく、徴収強化のために財産調査等の滞納者調査の水準を質量とも高めるこ とにより、納税者保護制度の適用も質量とも高まっていくのであり、さらに結果的にでは あるが不納欠損処分を適切に行うことにより、徴収率が向上する要因になるため、徴収業 務の好循環になる。本論で用いている「適切 J r 適正 j としづ文言は、抽象的ではあるが、 あえて定義するとすれば、法令による徴収手続規定を最大限運用することである。 法令で定められた徴収業務を最大限行うことは、納税者間の不公平感や納税意欲など心 理的要因や倫理的要因にも考慮したものであり、その意味で本論での適切な税務行政の定 義は、狭い意味では税法学観点に立脚しているといえる。もっともそのような視点は、経 済学的に考えた徴税の在り方と決して整合的でないわけで、はない。仮に一回限りの徴税費 用の投入が、徴収率を高めて税収増をどれくらいもたらすかにだけ注目すれば、本論の考 え方とは矛盾する可能性があるが、納税者の税制の執行面を含めた信頼性が、納税協力を 高めて徴収率を押し上げることを考えれば、長期的には徴収の徹底にコストをかけること に、経済的な意味があるといえる。 そのような点を踏まえ、本論では税務行政と納税者保護の関係を、外面的な制度ではな く、その運用状況という実態面をみることにより考察してし、く。第 1章から第 4章におい ては、日本の税務行政の実態として、どの程度の執行を行っているのかを考察する。その 際に指標が整備されている徴収面に絞った問題を主に取り上げ、またデ}タが入手しやす く、比較検討を行うことが可能な市町村税を対象としている。第 1章では、近年問題とな っている市町村税の徴収率の格差が、どのような要因で起こるのかを、さらにその対応策 として有効なものは何かについて考察する。第 2 章では、徴収率に大きな影響を及ぼす不 納欠損処分に関して、実数値の調査とそれに至る徴収屈での手続きに関する指標により、 徴収に関し規定されている手続きの執行実態を考察している。第 3章では、国民健康保険 料(税)との徴収手続き面での比較調査を行い、税の徴収に係る法的制度の検討を行う。 第 4 章では、地方税が効率的な課税手続きに不可欠である国税との連携状況について考察 する。住民税をはじめとして、地方税は制度上、国税の資料を基に賦課することが規定さ れているが、法令で規定されている事項においても、実質的な協力関係が構築されていな かったことを明らかにし、今後の協力関係の在り方について検討する。 第 5 章では、納税者権利保護に関する国税不服審判所の実態面を考察する。申告後の税 18 滞納者の財産調査後に執行(強制執行・執行停止)を行うことは、人員等の行政能力や 判断によるが、法令は執行を行わなければならないとしている(地方税法第 68条など). 1 8.

(19) 務調査の結果に対する不服審査だけではなく、税務調査や滞納処分、ひいては国税庁長官 による税務通達の適否を審査する権限を持ち、納税者保護のための第三者機関であるが、 納税者保護の側面から有効に機能しているかについて検討する。同様に第 6 章では、固定 資産税の課税標準となる回定資産評価審査委員会について検討する。賦課課税においては、 一方的に課税当局が価格の決定を行うため、納税者の立場に立った第三者機関が必要不可 欠である。第三者機関として有効に機能しているかについて、全市町村へのアンケート調 査等から検討する。第 7章では、地方税徴収において、納税者保護制度である滞納処分の 執行停止を、また徴収業務指標や納税者保護の運用状況を調査し、税務行政の現状と課題 を検討する。. 1 9.

(20) 第 1部. 地方税徴収の実態と技術的課題. 20.

(21) 第 1章. 地方税徴収の現状と執行実態ー不納欠損処分にみる徴収業務の義異ー. 税の公平を論じる際に、主に課税面において負担の公平を検討することが重要であるが、 その場合、徴収が公平であることを前提にしている。徴収漏れが多くなると、制度として は公平と考えられる税制の信頼が根底から覆る可能性がある。徴収がうまくし、かない理由 として脱税もさることながら、徴収強度などの税務行政の差異によっても発生する。 本章では、地方団体関の徴収手続きの差異を検討する。徴収業務を概観すると、公表さ れている徴収率の数値だけでは測ることができないものがある。その一つが不納欠損処分 の数値およびその取扱いで、ある。不納欠損処分を行うためには法令により、種々の手続き が規定されているので、徴収業務の強度を測るのに最適と考えられる。また、不納欠損は 徴収率の水準を左右する重要な数値であるのもかかわらず、その実態がほとんど公表され てこなかった。不純欠損処分の実態を調査・検討することにより、理論的にもより徴収業 務の実態面に踏み込むことができる。そこで本調査では非公表のデータを個別団体にあた って収集することから始めている。 調査の煩雑な市町村税を取り上げるのは、地方団体問による徴収業務の差異に焦点を当 てるためである。徴収手続きの公平は、納税者間の公平に直結する。市町村税は徴収率比 較などから、納税者間の不公平感が大きい。地方税の徴収面での徹底は重要な課題であり、 本章で取り上げる内容は、地方自治体の徴収業務の改善に直接つながるものといえる。. 第 1節 地 方 税 徴 収 の 現 状 地方税の徴収の課題は、自治税務局長通知 f地方税の徴収に係る合理化・効率化の一層 の推進について J(平成 1 7年 4月 1日総税企第 79号)、自治税務局企爾課長通知 f 地方税. 7年 4月 1日 総 税 の徴収に係る合理化・効率化の推進に関する留意事項について J (平成 1 固第 80号)などの総務省通知の中でみられる。それらは、地方税の徴収率向上への各国体 の取組みと、住民への徴収率、並びに不納欠損処理を行った税債権などのデータの公表を 検討するように求めており、自治体の徴収業務の透明性と効率性の必要を強調している。 近年このように、自治体の徴収率が注目されているのは、情報開示の流れから他の自治 体との数値比較が容易にできるようになり、当該住民の納税意欲に大きな影響が出ると考 えられることや、使用料などの税外公課の徴収率低下によるそラルハザードの問題もある と思われる。前述の総務省通知からは、徴収額の向上はもちろんのこと、適切な手続きを 踏むための情報公開を求めているように読み取れる。これは徴収手続きが適正に行われて いない自治体にとっては非常に厳しいものであるといえる。 このように地方税の徴収率向上は緊急の課題であるにもかかわらず、その対策や効果は 乏しいのが現状である。総務省通知でも、納税環境の整備として、コンピ、ニ収納、クレジ ットカードによる納付、および一部の税務補助業務民間委託化、などが対策として挙げら. 21.

(22) れているが、その効果は未知数であり、また限定的であると思われる。そこで現在の地方 税務行政の問題点を挙げ、その抜本的対策を考えることが重要な課題となる。. 図表ト1平成 1 7年度団体別地方税徴収実績(単位:協) 徴収率. 現年課税分. 滞納繰越分. 合計. 9 4 . 1. 9 8 . 5. 2 0 . 0. 都道府県. 9 6 . 7. 9 8 . 9. 2 4 . 5. 市町村計. 9 2 . 2. 9 8 . 1. 4 1 8.. 大規模団体計. 9 3 . 5. 9 8 . 3. 21 .4. 特別区. 9 2 . 9. 9 7 . 9. 2 4 . 9. 大都市. 9 5 . 0. 9 8 . 6. 2 3 . 8. 中核市. 9 2 . 5. 9 8 . 1. 1 9 . 7. 特例市. 91 .5. 9 8 . 0. 1 8 . 8. 9 0 . 9. 9 7 . 9. 1 6 . 2. 都市. 9 0 . 9. 9 7 . 9. 1 6 . 5. 町村. 91 .0. 9 8 . 0. 1 4 . 8. 中小規模団体計. 出所)総務省『地方財政統計年報Jl (平成 1 8年度)より筆者作成 備考)地方消費税は除く. 図表 1 ・1は、平成 1 7年度団体別地方税徴収実績から、団体規模別に表したものである。 全国平均の地方税徴収率は、平成 1 7年度は前年比でわずかに回復傾向にある o しかし団体 規模別にその内訳をみると、大きな差異がみられる。 現行の税の徴収率の指標は、現年徴収分と滞納繰越分が公表され、その合計が一般的に 団体の徴収率として認識されている。市町村税の徴収率は、現年徴収分に関しては、大規 模団体と中小規模団体の差はわずかであるが、滞納繰越分をみると、団体規模が小さくな るほど徴収率の低下が明確にみられる。大規模団体と中小規模団体の差は 5 ポイント以上 になる。滞納繰越分の徴収は、徴収技術や専門知識、並びに一定の人員を必要とするもの と思われることから、団体の規模が関連していることが考えられる。もちろん団体規模に より、総税収に対する税目構成の違いがあるので、一概にはいえるものではない 190 しかし 地方税全体の徴収率向上のためには、中小規模団体に対する何らかの対策が 1 必要であり、 また有効である。. 19 同じく都道府県税は税目が違うため、市町村税との単純比較はできないが、都道府県住 民税は市町村に徴収を委託しており、一定の影響はあると考えられる。. 22.

(23) 1 . 滞納の定義 徴収事務における「滞納」の定義は、 ①滞納者が督促を受け、その督促状を発した日から起算して 1 0日を経過した日までに完 紡しないとき ②滞納者が繰上徴収の告知により指定された納期限までに完納しないとき という 2 点で定義される。そして発生した滞納の処理は、地方税法によれば「これに該当 するときは、滞納者の財産を差押えなければならなしリ(地方税法第 72条 68第 1項(事業 税 ) 、 331条第 1項(市町村民税)、 373条第 1項(固定資産税)など税畏ごとに規定)と規 定されている。しかしこれだけでは、課税後の納税者の経済状況の変化への対応、または 納税者の生活、事業等に重大な影響を及ぼす恐れがあるため、納税者保護のための例外規 定として、滞納者に滞納処分できる財産がない場合の「滞納処分の執行停止 J (地方税法第. 15条の 7第 1項)、「徴収の猶予 J (地方税法第 15条第 1項)が規定されている。つまり、 徴収事務の規定においては、これ以外の選択肢は存在せず、滞納発生時にはこのどれかを 適用し執行することが求められている。 これに当てはまらない規定として「消滅時効 J (地方税法第 1 8条)がある。未収金の欠 損処理(以下、不納欠損と表記)については、大きく分けると「執行停止 J を経て 2 年間 状況に変化がなければ自動的に不納欠損となるもの、および消滅時効(原員J I5年間〉があ る。前者は財産調査等を積極的に行った結果判断できるものであり、望ましくはないもの の手続き上の規定に沿ったものである。しかし後者の消滅時効については. 税務行政が定. められた手続を行っていなかったという結果であり、明らかに望ましいものとはいえない この制度の意図は、滞納者の所在不明など、一定のやむを得ない場合についての不納欠損 事由である。このように調定された税を徴収できないことは決して望ましくないが、他の 納税者との公平の観点から、手続き面において確実な執行が求められている。この手続き とは後述するように財産調査をどの程度行えたかによるものが大きく、徴収手続きのその 充実が求められている。 また税務行政の不備から、不納欠損処理を行えていない自治体も存在することから、実 態、の徴収率と現行指標の徴収率との問に~離が生じてしまい、税務行政の効率性の阻害や. 住民の納税意欲の減退という別の問題に直面することになると考えられる。不納欠損処理 の実態研究について次節で考察する。 そのように税の徴収、特に滞納繰越分の徴収は、規定された徴収手続きを踏まなければ ならないため、自然に徴収できるものではなく、非常に困難なことである。徴収の徹底の ために重要、かつ不可欠なものが、財産調査と強制処分である。滞納整理が困難な理由と してこの 2点をみることにより、小規模団体において徴収が国難な理由を考察する。. 2 . 財産調査 財産とは、一般的には金融資産、不動産・動産、および現物資産の 3点に分類できる。 23.

図

+7

関連したドキュメント

(平成 29 年度)と推計され ているが、農林水産省の調査 報告 15 によると、フードバン ク 76 団体の食品取扱量の合 計は 2,850 トン(平成

その他 わからない 参考:食育に関心がある理由 ( 3つまで ) 〔全国成人〕. 出典:令和元年度食育に関する意識調査 (

岸・宮脇(1996)によると,敷地を 含む寺泊・西山丘陵の褶曲運動は約 150万年前以降停止しており,褶曲

岸・宮脇(1996)によると,敷地を 含む寺泊・西山丘陵の褶曲運動は約 150万年前以降停止しており,褶曲

★分割によりその調査手法や評価が全体を対象とした 場合と変わることがないように調査計画を立案する必要 がある。..

企業会計審議会による「固定資産の減損に係る会計基準」の対象となる。減損の兆 候が認められる場合は、

輸入申告に係る貨物の所属区分等を審査し、又は決定するために必要

アクション 「計画」の 審議・決定 定例調査審議 定例調査審議 上半期中途. 振返り 定例調査審議 上半期総括 定例調査審議