329 頁∼ 352 頁

接合関数を用いた市場リスク合算と金融実務への応用

吉羽 要直

∗Market Risk Aggregation Using Copula and Its Application to Financial

Practice

Toshinao Yoshiba∗ 本稿では,株式と債券を含む有価証券ポートフォリオ全体の市場リスクを算出する際に,リス クファクター間の接合関数を工夫することにより,通常の状況とストレス状況での分散効果を検 証する.本邦のように,過去十数年間,金利と株価の変動に正の相関がみられる場合には,金融 機関の実務で用いられている標準的な分散共分散法などの手法を用いたポートフォリオ全体の市 場リスク量は,株式・債券それぞれ単体でのリスク量の和と比較して大きな分散効果を得る.し かし,2009 年からの欧州債務危機で観察されたように,株価が下落するとともに金利が上昇す るような状況では,分散効果は限定的になると考えられる.そこで,本稿では,金融実務に即し た時系列モデルの設定の下でストレス状況におけるリスクファクターの相互依存関係を考慮した 接合関数を想定する.通常時でもストレス状況を捉えられるように接合関数を工夫するほか,接 合関数の推定に利用するデータの時期や地域についても工夫し,ストレス状況下での接合関数が ポートフォリオの分散効果に与える影響を計測し,その留意点を整理する.We investigate how a copula between risk factors takes portfolio diversification effect on market risk in both stressed and normal situations when the portfolio is comprised of stock and bond securities. In Japanese market over the past ten years, the movement of stock price and interest rate had shown positive correlation; in this situation a financial industry-standard practice of risk aggregation (such as variance-covariance method) provides large diversification effect on portfolio market risk, compared with the simple sum of stock risk and bond risk. In the European debt crisis since 2009, however, stock price plunge and interest rate surge occur at the same time; in such a stressed situation the diversification effect is considered to be limited. Hence, we consider copulas representing the dependency between risk factors in a stressed situation within the industry-standard framework of time series models. Devising copulas to capture the stressed situations even in normal periods as well as examining data in stressed both periods and areas, we measure the impact of the copulas in a stressed situation on the diversification effect and carry several implications.

キーワード: 接合関数,多変量分布,裾依存性,リスク合算,経済資本

1. はじめに 金融実務では,保有するポートフォリオのリスク量を把握するため様々なリスク合算が 行われている.グローバルに活動する大手金融機関では,信用リスクと市場リスク,さら にはオペレーショナルリスクの合算に際してリスク間の相関構造を考慮した統合リスクを 把握し,全行的な経済資本算出に活用している.本邦の地域金融機関では,信用リスクと 市場リスクの合算は単純合算で把握することが多いが,市場リスクの範囲では,金利変動 と株式価格変動の相関を前提に,債券と株式の統合リスクを算出していることが多い. 本邦の近年のデータでは,金利変動と株価変動に正の相関が観察される.金利と株価の 正の相関を前提にすると,株価が下落するときには債券価格は上昇し,債券価格が下落する ときには株価は上昇しやすくなるため,リスクが相殺される効果がある.このため,債券と 株式を含むポートフォリオの価格変動リスクをバリュー・アット・リスク(value-at-risk, VaR)や期待ショートフォール(expected shortfall,ES)などで示されるリスク量で算出 すると,合算ポートフォリオの VaR や ES は,債券・株式それぞれの VaR や ES の単純合 算値よりも小さな値になる.これは「分散効果(diversification effect)」と呼ばれ,場合に よっては単純合算値の半分程度の分散効果が得られる. こうしたポートフォリオの統合リスク評価は,リスク量を過小評価している可能性があ る.こうした問題に対処する方法として,接合関数(copula)を用いたリスク合算が金融 のリスク管理実務で利用されている.例えば,Basel Committee on Banking Supervision, Joint Forum (2010) では,ストレス状況を踏まえてリスク合算を行う 1 つの方法として, 幾つかのパラメトリックな接合関数を取り上げ,その利用法を紹介している.ただし,その 利用は市場リスクと信用リスクの合算であったり,信用リスクの中でストレス時にデフォ ルトの相関が強まる状況の把握であり,市場リスクの把握の中での接合関数の利用は,実 務上はあまり検討されていない. そこで,本稿では,市場リスクの把握の金融実務に即して,代表的な市場レートの日次 変化として捉えられるリスクファクターが,独立同一分布に従うとの仮定のもとで,様々 な接合関数を導入し,株式と債券のリスク合算を行う.1 つ目の工夫は,ストレスの発現 確率に応じて適用する接合関数を変える混合接合関数の利用である.具体的には,接合関 数として単純な正規接合関数を考え,ストレスが発現する確率とストレスが発現した場合 の株価と金利変動の負の相関,そして,ストレスが発現しなかった場合の株価と金利変動 の正の相関を組み合わせた混合正規接合関数を利用する.もう 1 つのより実務的な工夫は, 接合関数を推定する時期や地域の工夫である.この場合,ストレスの発現確率に関して定 量的な評価は難しくなるが,発現した場合の影響を定量化できる.具体的には,2009 年か らの欧州債務危機においてスペインなどで経験した株価と国債価格の同時下落(金利の上

昇)や本邦のバブル崩壊期における同様の状況を利用して接合関数を抽出する方法である. 以下,第 2 節ではポートフォリオのリスク量把握と接合関数の関係等について基礎概念 を整理する.第 3 節ではデータ分析の準備を行った上で,様々な地域・時期のデータを用 いて接合関数の推定を行い,ポートフォリオのリスク量や分散効果について考察する.第 4 節では本稿で得られた結果を整理する. 2. 分析の設定 2.1 リスクファクターと保有期間の設定 株式と債券の合算ポートフォリオについて,VaR や ES のリスク量を把握するためには, まず,ポートフォリオの価値変動の要因となるリスクファクターを設定する必要がある. 株式ポートフォリオについては,業種や格付け別に複数のファクターを設定したり,個別 株の変動をファクターとすることがあるが,本稿では 1 つの株価インデックスの変動がリ スクファクターであると考え,日経平均株価の日次変化率(対数価格の変化幅)を採用す る.また,債券ポートフォリオについては,期間別に複数のリスクファクターを設定する ことがあるが,本稿では簡単化のため 5 年国債金利の日次変化幅のみをリスクファクター とし1),保有している債券の価値がすべて 5 年国債に連動していると想定する. 保有期間(リスク計測期間)は,観測データの頻度に合わせて 1 日とし,金融機関のリ スク管理実務に沿って,時系列方向には独立に同一の分布に従うものとして議論を進め る.ストレス状況を把握するという観点では,状態に応じて適用する接合関数を変えるマ ルコフスイッチングモデル(沖本 (2014) などを参照)や Engle (2002) で提案されている 相関とボラティリティが時系列的に変化する DCC(dynamic conditional correlation)– GARCH(generalized autoregressive conditional heteroscedasticity)モデル,あるいは,さ らに相関を接合関数に拡張した Patton (2006) の動的接合関数モデルや GAS(Generalized Autoregressive Score)モデル(Creal et al. (2013))といった時系列モデルの利用が望ま しい可能性もあるが,経済資本算出の実務では利用しにくい面があり,本稿では採用しな い.こうした時系列モデルは,条件付きアプローチ(conditional approach)で利用され2), 評価時点までの情報が入手できるとの前提のもとで直後の保有期間でのリスク評価に利用 されている.一方,経済資本算出の実務は,先行きの資本評価期間(1 年間など)のうち 任意の 1 日間の市場変動に対して必要な資本を見積もる上で必要となるリスク量を計算す 1) 本邦および接合関数の抽出で用いるスペインの 5 年国債金利は,Bloomberg による算出値を利用している.

2) 例えば,Christoffersen et al. (2012) や Smith et al. (2012) では条件付きアプローチで接合関数を用いた分

析を進めている.条件付きアプローチに対応した無条件アプローチの考え方には McNeil et al. (2005) で提 案されているような定常分布を用いるものもあるが,本稿では,Alexander and Sheedy (2008) や Choi and Min (2011) と同様に独立同一分布の仮定のもとでの分析を採用する.条件付きアプローチと無条件アプロー チの違いについては磯貝 (2014) も参照.

るという考え方を採用している.そのため,エクスポージャーも評価時点のものではなく, 資本計画上想定される最大エクスポージャーでリスク評価することも多い. 2.2 リスクファクターの周辺分布 各リスクファクター(株価の日次変化率,金利の日次変化幅)の単独の分布(周辺分布) を表す手法としては,様々な確率分布が候補となる.分散共分散法(VCV 法)では正規 分布を想定しており,ヒストリカル法(HS 法)では過去の実績に基づく経験分布を想定 している.もっとも,正規分布では現実に観測される分布の歪みや尖りを捉えられないと いう問題があり,経験分布では最大値以上あるいは最小値未満の範囲について確率が付与 されないという問題がある.こうした点を克服するため,歪みと尖りを捉えられるパラメ トリックな分布として,Azzalini and Capitanio (2003) で提案されている 1 次元の非対称

t 分布を周辺分布に採用する3).この非対称 t 分布は,位置パラメータ µ,尺度パラメータ σ,歪みパラメータ λ,自由度パラメータ ν の 4 つのパラメータを持つ分布で,密度関数は (2.1) 式で与えられる4). f (x) = 2 σtν ( x− µ σ ) Tν+1 ( λx− µ σ √ ν + 1 (x− µ)2/σ2+ ν ) (2.1) ただし,tν(·) は自由度 ν の t 分布の密度関数であり,Tν+1(·) は自由度 ν + 1 の t 分布の (累積)分布関数である. リスクファクターの周辺分布については,2007 年 10 月 1 日∼2012 年 10 月 1 日の 5 年 間の日経平均株価の収益率(対数前日差)と 5 年国債金利の変化幅(前日差)を観測デー タとして用いて,最尤法により非対称 t 分布のパラメータを推定する(表 1). 表 1 の推定パラメータによる密度関数に,縦軸を比率で表現したヒストグラムと標本平 均,標本標準偏差で定められる正規分布を重ね合わせてプロットすると,図 1 のようにな り,正規分布に歪みと尖りを加えた非対称 t 分布の密度は正規分布の密度と大きく異なっ ていることがわかる.特に,自由度のパラメータ ν は株価 3.6,金利 2.9 とかなり小さな値 となり,正規分布と比べて分布の裾が非常に厚い分布であることがわかる.また,推定し 3) 久保田 (2009) は,尖りを捉えられるパラメトリックな分布として両側指数分布(ラプラス分布)の採用を提

唱しており,Miura and Oue (2000) は,円ドル為替相場の日次変化率についてロジステック分布等の分布の 当てはまりを検証している.磯貝 (2014) は,大きなファットテイル性と歪みを捉えられる切断安定分布を想 定し,その推定を行った上で,様々な信頼水準の VaR や ES の検証を行っている.

4) この分布は,歪みパラメータ λ を 0 にすると t 分布に帰着し,さらに ν が大きくなると正規分布に近づく.

すなわち,正規分布,t 分布,非対称正規分布を包含する分布になっている.非対称 t 分布として現時点では この Azzalini and Capitanio (2003) によるものが統計学では標準的であるが,計量経済ではより古く Hansen (1994) や Fern´andez and Steel (1998) で 1 次元の非対称 t 分布が提案されており,また,Barndorff-Nielsen (1977) で提案されている一般化双曲型(generalized hyperbolic)の非対称 t 分布が用いられることもある(中 島・大森 (2011) など).こうした異なる定義の非対称 t 分布については Aas and Haff (2006) が詳しい.

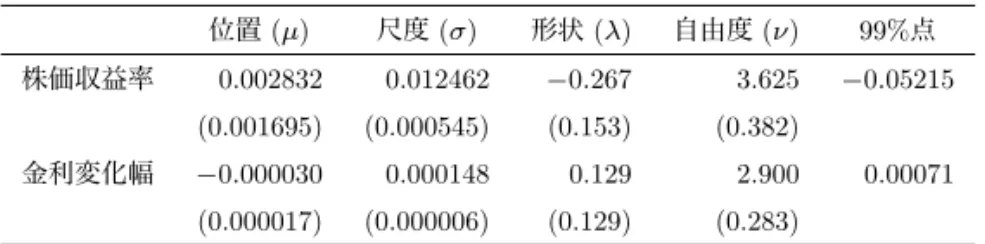

表 1 リスクファクターに対する推定パラメータと 99%点. 位置 (µ) 尺度 (σ) 形状 (λ) 自由度 (ν) 99%点 株価収益率 0.002832 0.012462 −0.267 3.625 −0.05215 (0.001695) (0.000545) (0.153) (0.382) 金利変化幅 −0.000030 0.000148 0.129 2.900 0.00071 (0.000017) (0.000006) (0.129) (0.283) (注)「株価収益率」,「金利変化幅」の各項目に対して,上段は各列項目のパラメー タの最尤推定値,下段の括弧内はその標準偏差.99%点は推定されたパラメータを 用いて計算(株価収益率は下側 1%点,金利変化幅は上側 1%点). 図 1 ヒストグラムと推定密度の形状(実線:非対称 t 分布,点線:正規分布). た非対称 t 分布の適合度を検定すると(図 2),10%有意水準でも棄却されないため,非対 称 t 分布を周辺分布として議論を進める. 2.3 リスクファクター間の相互依存関係 2.3.1 接合関数 リスクファクター間の相互依存関係は接合関数で捉える.接合関数 C (u1, . . . , ud) を用い ると,同時分布関数 Pr(X1≤ x1, . . . , Xd≤ xd) は,各変量が連続確率変数であるときには, Pr(X1≤ x1, . . . , Xd≤ xd) = C(Pr(X1≤ x1),· · · , Pr(Xd≤ xd)) (2.2) と一意に表現される.接合関数 C(u1, . . . , ud) は,[0, 1]dの d 変量一様分布に対する同時分 布関数でもあり,接合密度関数 c(u1, . . . , ud) は c(u1, . . . , ud) = ∂dC(u 1, . . . , ud) ∂u1· · · ∂ud (2.3) と定義される5). 5) 接合密度関数は必ずしも存在するとは限らないが,ここでは,接合関数 C(u 1, . . . , ud) は連続微分可能で接 合密度関数が存在することを想定している.

株価収益率 金利変化幅

Kolmogorov–Smirnov Anderson–Darling Kolmogorov–Smirnov Anderson–Darling

D = 0.016 AD = 0.307 D = 0.032 AD = 0.664 p 値 = 0.900 p 値 = 0.933 p 値 = 0.161 p 値 = 0.590 (注)上図の Q–Q プロットでは横軸が非対称 t 分布での理論値,縦軸がデータを示している.下 表の適合度検定では帰無仮説 H0を「非対称 t 分布に従う」とし,p 値が低い場合,帰無仮説が棄 却される. 図 2 推定分布の Q–Q プロットと適合度検定. 本稿では接合関数の推定の際,各変量の周辺分布は先に推定し,その後に接合関数の推定を 行うという 2 段階アプローチを採用する.具体的には,株価収益率のデータは x11, . . . , x1N, 金利変化幅のデータは x21, . . . , x2Nと得られたとする.株価・金利それぞれについて推定し た非対称 t 分布の分布関数を用いて,リターンデータを累積確率に変換し,株価収益率のデー タは u11, . . . , u1N,金利変化幅のデータは u21, . . . , u2Nという疑似標本(pseudo sample) に変換する.この同時分布関数を推定することで接合関数の推定関数を得る6). 母分布の接合関数を推定する際には,データの同時出現頻度(経験同時分布)に基づくノ ンパラメトリックな手法と,いくつかのパラメータの関数として表現されるパラメトリッ クな接合関数を想定して推定を行うパラメトリックな手法がある. ノンパラメトリックな接合関数を構成するには,[0, 1]× [0, 1] 上の平面で観測された変換 データ (u11, u21),· · · , (u1N, u2N) の存在する点に 1/N の確率を付与し,[0, 1]× [0, 1] 上の 各点 (u1, u2) について,それら以下の確率を集計すればよい.各点に付与された確率をそ のままヒストグラムにすれば,ノンパラメトリックな接合関数 CN P(u1, u2) の密度関数表 現 cN P(u1, u2) が得られる. パラメトリックな接合関数の推定では,パラメータ θ の接合密度関数 c (u1, . . . , ud; θ) か 6) ノンパラメトリックな接合関数で代表的な経験接合関数(empirical copula)は,周辺分布を経験分布として 定義される接合関数であり(塚原 (2012) などを参照),周辺分布を非対称 t 分布として疑似標本から導出し た本稿でのノンパラメトリックな接合関数とは異なる.

表 2 2 変量のアルキメデス型接合関数と裾依存係数. 接合関数 パラメータ 分布関数 裾依存係数 上側 λU 下側 λL グンベル γ exp{−((− ln u1)γ+ (− ln u2)γ)1/γ} 2− 21/γ 0 クレイトン α (u−α1 + u−α2 − 1)−1/α 0 2−1/α フランク δ −δ1ln „

1 +(e−δu1−1)(e−δu2−1)

(e−δ−1) « 0 0 ら対数尤度∑N i=1ln c (ui1, . . . , uid; θ) を構成し,疑似標本 (u11, u21),· · · , (u1N, u2N) で最も 対数尤度が高くなるパラメータを探すという最尤法を採用する. 推定された接合関数の性質を比較する際には,裾での変量間の依存性の強さを表す裾依 存係数(tail dependency)が用いられることが多い.具体的には,第 1 変量 U1が u より 小さいという条件の下で第 2 変量 U2が同じ値 u より小さくなる確率の極限値は下側裾依

存係数(lower tail dependency)λLと呼ばれ,(2.4) 式のように接合関数 C(u1, u2) に基づ

いて計算できる. λL= lim u→0Pr(U2≤ u | U1≤ u) = limu→0 C(u, u) u (2.4) 逆に U1, U2が 1 に近づく方向について考えると, λU = lim u→1Pr(U2 > u| U1 > u) = limu→1 1− 2u + C(u, u) 1− u (2.5) によって上側裾依存係数 λU を定義でき,その値の大きさで上側裾依存性の強さを測るこ とができる. 2.3.2 利用するパラメトリックな接合関数 本稿ではパラメトリックな接合関数として 6 種類の接合関数を利用する.そのうち 3 種 類は,グンベル(Gumbel)接合関数,クレイトン(Clayton)接合関数,フランク(Frank) 接合関数であり,アルキメデス型と呼ばれるクラスの代表的な接合関数である.これらの 分布関数と裾依存係数は表 2 のように纏められる.いずれも,1 パラメータで接合関数を 表現するという共通点を持つが,裾依存係数に特徴的な違いがある.すなわち,グンベル 接合関数は上側裾依存性が強く,クレイトン接合関数は下側裾依存性が強いのに対して, フランク接合関数は上下に裾依存性がなく,対称である. アルキメデス型接合関数のうち,グンベル,クレイトンの両接合関数は,変量間の順位 相関が正のものについて定義される7).2 変量の場合,負の相関のデータを扱う場合には, 「変量の反転」という操作を施すことで正の相関について定義される接合関数を適用するこ 7) 厳密には,クレイトン接合関数は変量間の順位相関が負のものについても定義されうるが,戸坂・吉羽 (2005) でも書かれているようにかなり特殊な構造を持つため,本稿では用いない.

とができる.例えば,変量が大きく変動した場合に,第 1 変量(株価)が下落する時に第 2 変量(金利)が上昇する相関関係が強いデータがあったとする.この場合,下側裾依存

性の強いクレイトン接合関数を適用するのであれば,第 2 変量 u2を 1− u2で定義すると

いう第 2 変量の反転を行って適用すればよく8),上側裾依存性の強いグンベル接合関数を

適用するのであれば,第 1 変量の反転を行って適用する.双方の変量を反転させた場合は

その接合関数は反転接合関数(rotated copula, reflected copula)と呼ばれる9).2 変量で

正の相関があり下側依存性が強いデータについては,クレイトン接合関数のほか,反転グ ンベル接合関数でもその構造を捉えることができる. 本稿で採用する 6 種類のパラメトリックな接合関数のうちアルキメデス型接合関数以外 の 3 種類は,正規接合関数,t 接合関数,混合正規接合関数である. 正規接合関数は多変量正規分布を用いて定義され,t 接合関数は多変量 t 分布を用いて定 義される.いずれも相関行列をパラメータとして持ち,これにより変量間の全体的な依存 性を規定している.t 接合関数では,元にしている t 分布の自由度に相当するパラメータ ν を持っており,パラメータ ν は 3 以上の値をとり10),パラメータ ν が大きくなると正規接 合関数に近づく.2 変量で考える場合,正規,t の各接合関数の分布関数と裾依存係数は表 3 のようになる.正規接合関数では裾依存性が低く,t 接合関数ではパラメータ ν の値が小 さいほど裾依存性が高くなる11).t 接合関数でのパラメータ ν は裾依存性の強さを表すパ ラメータと解釈できる. 本稿では,混合正規接合関数も分析対象に加える.筆者の知る限り,状態を複数設定し た混合接合関数は接合関数としてはこれまでほとんど検討されておらず,この点は本稿の 特徴の 1 つである.簡単化のため,本稿では混合する接合関数として正規接合関数を用い る.株価変化率と金利変化幅について相関を考えると,本邦の最近のデータの多くは正の 相関になっていると想定されるが,時期によっては負の相関になる可能性もある.本稿で の混合正規接合関数は,負の相関 ρ1を持つ正規接合関数と正の相関 ρ2を持つ正規接合関 数の 2 つの状態が一定の混合比率 θ : (1− θ) で出現する接合関数であり,他の接合関数の 8) クレイトン接合密度関数 c C(u1, u2) について,c(u1, u2) = cC(u1, 1− u2) で表現される密度の接合関数を想 定する.この接合関数は,元のクレイトン接合関数に対して,270 度回転した接合関数(copula rotated by 270 degrees)と呼ばれることもあるが,本稿ではどの変数を反転させたかを明示するため,金利変量を反転 させたクレイトン接合関数と呼ぶことにする. 9) 反転接合関数とは 2 つの変量を同時に反転させる接合関数で生存接合関数(survival copula)とも呼ばれる. ある接合密度関数 ˆc (u1, u2) について反転した接合関数は,c (u1, u2) = ˆc (1− u1, 1− u2) を密度とする接合 関数として表現される. 10) 多変量 t 分布は,自由度パラメータ ν が 2 よりも大きいときに分散共分散行列が定義できる.また,本稿で は自由度パラメータ ν は実数値とするが,整数値のみとする定義もあることから,自由度パラメータ ν は 3 以上の値として定義することが多い. 11) この点は,ρ を一定値に置いたとき,ν が最小値のときに T ν+1(−p(1− ρ) (ν + 1) /(1 + ρ)) の値が最大値 となり,ν を大きくするとこの値が小さくなることからわかる.

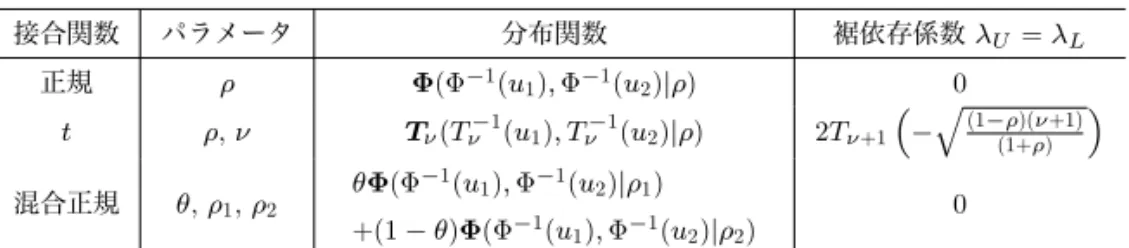

表 3 2 変量の正規・t・混合正規接合関数と裾依存係数. 接合関数 パラメータ 分布関数 裾依存係数 λU= λL 正規 ρ Φ(Φ−1(u1), Φ−1(u2)|ρ) 0 t ρ, ν Tν(Tν−1(u1), Tν−1(u2)|ρ) 2Tν+1 “ −q(1−ρ)(ν+1) (1+ρ) ” 混合正規 θ, ρ1, ρ2 θΦ(Φ−1(u1), Φ−1(u2)|ρ1) +(1− θ)Φ(Φ−1(u1), Φ−1(u2)|ρ2) 0 (注)Φ(·, ·|ρ) は平均 0,分散 1 で相関 ρ の 2 変量正規分布の分布関数.Tν(·, ·|ρ) は自由度 ν, 相関 ρ の 2 変量 t 分布の分布関数.Φ−1(·) は 1 変量標準正規分布関数の逆関数.Tν(·) は 1 変量 の自由度 ν の t 分布関数で,Tν−1(·) はその逆関数. パラメータと同様にパラメータ ρ1,ρ2,θ を数値的な最適化によって最尤法で求められて いる12). 2.4 リスク量の信頼水準と分散効果 本稿では,リスク量として,99%水準の VaR と 97.5%水準の ES を採用する.また,リ スク量を計算するポートフォリオについては,本邦の地域金融機関の平均的な保有額を参 考に,債券 7000 億円(全額 5 年割引債),株式 500 億円とする. 株の持ち高を AS,債券の持ち高を AB とする.株価(対数値)が ln St→ ln St+ ∆S, 5 年金利が rt→ rt+ ∆r と変化したとする.ポートフォリオ価値の変化 ∆P V は,T = 5 年の金利を rtとして ∆P V = ASSte ∆S St + ABe −(rt+∆r)T e−rtT − (AS + AB) ∼ = AS∆S− AB(∆r)T (2.6) と近似できるため,(2.6) 式右辺の下側 1%点(の逆符号の値)を 99%VaR とする.同様に (2.6) 式右辺の下側 2.5%点まで(の逆符号の値)について平均値をとって 97.5%ES とする. (∆S, ∆r) は,特定した接合関数から各変量の累積確率をシミュレートし,その累積確率に 対応する周辺分布の分位点を算出することによって求められる. 株,債券,それぞれで 99%VaR を考えると,株では ∆S が 1 パーセンタイル値(下落) をとった場合,債券では ∆r が 99 パーセンタイル値(上昇)をとった場合の損失(時価変 化)が 99%VaR となる.表 1 の 99%点を ∆S1%,∆r99%と表現すると,(2.6) 式より,単 12) 数値的な最適化は具体的には統計分析ソフト R の optim で L-BFGS-B 法を用いている.通常の混合正規分 布の推定では混合する正規分布の平均ベクトルと分散共分散行列も推定するため,数値的な最適化は困難に なる可能性がある.しかしながら,本研究は混合正規接合関数の推定であり,平均ベクトルや各変量の分散は 推定に含まれておらず,2 変量,2 状態としているため,推定するパラメータは 2 つの相関パラメータ ρ1,ρ2 と混合比率 θ の 3 つに限られている.こうしたことから,EM アルゴリズムなどを利用することなく,通常 の数値的な最適化で尤もらしい推定値が得られている.混合正規接合関数は,一般には,3 状態以上のもの も想定することができ,2 状態であったとしても,一方が負の相関,もう一方が正の相関とは限らない.

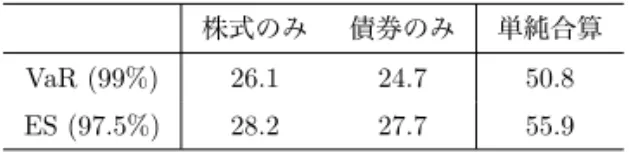

表 4 債券・株式単独の VaR と ES およびその単純合算(単位:億円).

株式のみ 債券のみ 単純合算

VaR (99%) 26.1 24.7 50.8

ES (97.5%) 28.2 27.7 55.9

純合算 VaR は次式で表現される.

単純合算 VaR =−AS(∆S1%) + AB(∆r99%)T (2.7)

本稿の例では表 4 のように単純合算 VaR は 50.8 億円となる.VaR が劣加法性を満たす という条件のもとでは13),これが最大の VaR となる. 97.5%ES を考える場合,株価変動の下側 2.5%の平均値を ∆S2.5%,金利変動の上側 2.5%の 平均値を ∆r97.5%と書き表すと,単純合算 VaR と同様に (2.6) 式より,単純合算 ES は次 式で表現される. 単純合算 ES =−AS(∆S2.5%) + AB(∆r97.5%)T (2.8) 本稿の例では表 4 のように 55.9 億円となる.ES は劣加法性を満たすため,これが最大 の ES となる. 統合 VaR の単純合算 VaR からの削減率および統合 ES の単純合算 ES からの削減率を分 散効果(diversification effect)と呼ぶ.すなわち, 分散効果 = 単純合算リスク量− 統合リスク量 単純合算リスク量 (2.9) である. 3. データ分析 本節では,接合関数を用いたデータ分析を行う.まず,データ分析の準備として観測デー タの周辺分布についての特徴を確認する.次に,最近の本邦データ(平時データ)での相 関構造とその分析を行う.さらに,欧州債務危機問題が深刻化した時期のスペインのデー タを用いた相関構造での分析,本邦において株価と債券の同時下落が発生した 1990 年前 後のデータを用いた相関構造での分析を行う.なお,様々な接合関数を比較する際には14), 13) 劣加法性とは,合算ポートフォリオのリスク量がサブポートフォリオのリスク量の単純合算値(ここでは, 債券単独のリスク量と株式単独のリスク量の和)以下になるという性質である.VaR は理論的には劣加法 性を満たすとは限らないが,Dan´ıelsson et al. (2013) では本稿で扱っているような分布の裾が正則変動する (jointly regular varying)場合は劣加法性を満たすことが示されている.

14) 推定した接合関数の疑似標本との適合度についての検定は様々なものが提案されているが,本稿では分析を

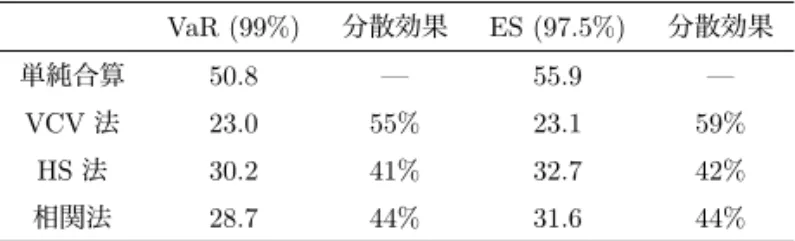

表 5 通常用いられる計測手法での VaR と ES およびその分散効果. VaR (99%) 分散効果 ES (97.5%) 分散効果 単純合算 50.8 — 55.9 — VCV 法 23.0 55% 23.1 59% HS 法 30.2 41% 32.7 42% 相関法 28.7 44% 31.6 44% (注)VaR,ES の値の単位は億円.

BIC(Schwarz の Bayesian information criterion)を用いて判定し,最も低い BIC の接合

関数を選択する15). 3.1 現行実務での統合リスク量の算出手法 金融機関で主に使われる VaR 算出手法としては,分散共分散法(VCV 法)とヒストリ カルシミュレーション法(HS 法)が用いられる.この 2 つの手法で統合ポートフォリオの 99%VaR および 97.5%ES を求める(表 5). VCV 法による分散効果は,VaR では 55%,ES では 59%と,かなり大きな分散効果が計 測されている.一方,HS 法による分散効果は,VaR で 41%,ES では 42%と,VCV 法よ りは分散効果は小さい. 相関構造の観点では,HS 法はノンパラメトリックな接合関数,VCV 法は正規接合関数 ないし線形相関行列 Ω で相関構造を捉えていることになる.しかしながら,VCV 法は周 辺分布が正規分布であり,上記の結果が接合関数の違いによるものなのか周辺分布の違い によるのかが把握しにくい.そこで,VCV 法の線形相関行列 Ω を用いて周辺分布を非対 称 t 分布に揃えた合算法(以下,相関法と呼ぶ)を導入する16).具体的には,株価の日次収 益率と金利の日次変化幅から求めた線形相関行列 Ω を用いて,相関法による VaR は (2.7) 式に対応して

相関法 VaR =√(AS(∆S1%),−AB(∆r99%)T )Ω(AS(∆S1%),−AB(∆r99%)T )> (3.1)

で求められる.同様に,相関法による ES は (2.8) 式に対応して 相関法 ES =

√

(AS(∆S2.5%),−AB(∆r97.5%)T )Ω(AS(∆S2.5%),−AB(∆r97.5%)T )> (3.2)

15) どの接合関数のモデルが良いかは,例えば Tsafack (2009) のように,AIC(Akaike information criterion)

や BIC などの情報量規準で判断されることが多い.BIC は,最尤推計により求めた最大対数尤度を `(ξ),パ ラメータ数を p,サンプルサイズ(観測データの数)を N として,−2 ln `(ξ) + p ln N で求められ,値が低 いモデルほど良いと判断できる.本稿での分析はいずれもサンプルサイズは 2 桁以上であり,新谷他 (2010) に倣い,AIC よりもパラメータ数に対するペナルティが高くなる情報量規準 BIC を採用している. 16) 相関法は,リスクカテゴリーを跨ぐ統合リスク量を算出して全行的に必要な経済資本を算出する場合によく 用いられる手法である.

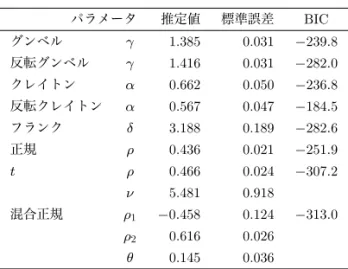

(注)右図の等高線は周辺分布を標準正規分布として同時密度の等高線を描いたもの. 図 3 平時データの疑似標本のヒストグラムと等高線. で計算される. 相関法では,VaR と ES 共に分散効果は 44%となり,HS 法(41∼42%)に近い結果が得 られる.このことから,周辺分布に正規分布を想定している VCV 法は,分布のファット テイル性を捉えていないため,リスクを過小評価し,分散効果を過大評価している可能性 が高いと考えられる. 次項からは,周辺分布については全て非対称 t 分布に揃え,接合関数の違いによって生 じる分散効果の違いを考察する. 3.2 平時データでの接合関数 3.2.1 分析対象の接合関数 ここでは,平時データの接合関数を比較する.まず,実際の分布に基づくノンパラメト リックな接合関数のヒストグラムは図 3 の左図のようになる.手前側が 0 になっており金 利や株価が下落する方向になっており,その頻度が相対的に多く,株価が下落したときに 債券価値が上昇し損失が相殺されやすいことを示している.図 3 の右図は,株価変動・金 利変動の周辺分布について左図で [0,1] の累積確率で表現されているものを,接合密度の比 較のしやすさの観点から,標準正規分布での値に直して,その同時密度の等高線を描いた ものである.等高線は,右上がりの楕円形に近く,このデータが正の相関を持つことがわ かる. 次に,パラメトリックな接合関数の最尤推定を行うと,BIC の観点からは混合正規接合 関数(−313.0)が選択されることがわかる17)(表 6).なお,念のため,裾依存性が上側で 17) 混合しない接合関数については,正規よりも t の方が BIC は低いことを考慮すると,t 接合関数も対象にし た混合接合関数が混合正規接合関数よりも低い BIC となり得ると考えられる.

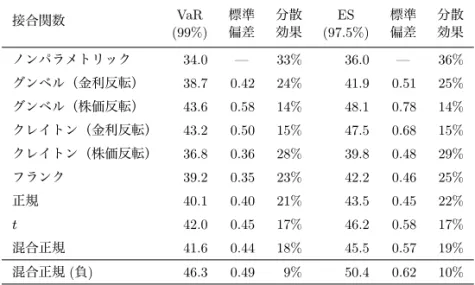

表 6 平時データでの接合関数の最尤推定. パラメータ 推定値 標準誤差 BIC グンベル γ 1.385 0.031 −239.8 反転グンベル γ 1.416 0.031 −282.0 クレイトン α 0.662 0.050 −236.8 反転クレイトン α 0.567 0.047 −184.5 フランク δ 3.188 0.189 −282.6 正規 ρ 0.436 0.021 −251.9 t ρ 0.466 0.024 −307.2 ν 5.481 0.918 混合正規 ρ1 −0.458 0.124 −313.0 ρ2 0.616 0.026 θ 0.145 0.036 強いのか,下側で強いのかを確認するため,グンベル接合関数,クレイトン接合関数につ いては,反転させた接合関数も想定し,パラメータを推定する.結果をみると,グンベル と反転グンベルを比較すると反転グンベル,クレイトンと反転クレイトンではクレイトン の方がそれぞれ BIC は低く(尤度が高い),本邦の株式と金利に関する平時データでは,下 側裾依存性が強いことがわかる.とはいうものの,パラメータ数が 1 である 6 つの接合関 数(<反転>グンベル,<反転>クレイトン,フランク,正規)では,尤度の観点でフラ ンク接合関数(BIC:−282.6)と反転グンベル接合関数(BIC:−282.0)が同程度の値と なっている.裾依存性が全く異なる接合関数が似たような尤度になるとの結果は,平時の データは 1 パラメータの接合関数で捉え切れない複雑な相関構造となっている可能性を示 唆している. 表 6 の推定結果について,各変量を標準正規分布としてそれぞれの接合関数を適用した 場合の同時密度関数の等高線を描くと,図 4 のようになる.紙面の節約上,グンベル,ク レイトン接合関数については,それぞれ反転した接合関数と比較して BIC の低い(尤度の 高い)接合関数について描いている.すなわち,グンベルについては反転グンベル接合関 数,クレイトンについては反転しない通常のクレイトン接合関数を描いている. 3.2.2 各接合関数でのリスク量と分散効果 ここでは,前述のノンパラメトリックな接合関数とパラメトリックな各接合関数を用い て,仮想ポートフォリオの VaR と ES を計算する(表 7)18).パラメトリックな接合関数 18) ここで,周辺分布(非対称 t 分布)の分位点については,Yoshiba (2015) に倣い,分布関数の値について (10−6, 1− 10−6) の範囲を 500 点,[10−7, 10−6], [1− 10−6, 1− 10−7] の範囲をそれぞれ 100 点で単調補間 して評価している.これは,Christoffersen et al. (2012) が,異なる定義の非対称 t 分布について,10 万回の 乱数を発生させて分位点を評価したものに比べると,極めて高い精度の分位点評価となっている.なお,吉 羽 (2013) では,この点については 50 万回の乱数で評価しており,結果を比較することで精度の違いが及ぼ す結果の違いを考察できる.

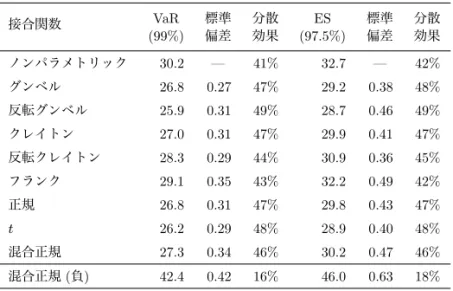

(注)各等高線は周辺分布を標準正規分布として同時密度の等高線を描いたもの. 図 4 平時データから推定した接合関数による同時密度の等高線. については,各接合関数に従う乱数を 10 万回発生させて VaR と ES を計算し,それを 100 回繰り返すことにより,各接合関数の VaR と ES の平均値と標準偏差を求めている.混合 正規接合関数については,負の相関のみに注目した正規接合関数による VaR と ES の平均 値と標準偏差も求めている. まず,表 7 の結果を前掲表 5 の VCV 法,HS 法の 2 つの算出方法と比べると,9 つの接

表 7 平時データでの接合関数を用いた VaR と ES(単位:億円). 接合関数 VaR 標準 分散 ES 標準 分散 (99%) 偏差 効果 (97.5%) 偏差 効果 ノンパラメトリック 30.2 — 41% 32.7 — 42% グンベル 26.8 0.27 47% 29.2 0.38 48% 反転グンベル 25.9 0.31 49% 28.7 0.46 49% クレイトン 27.0 0.31 47% 29.9 0.41 47% 反転クレイトン 28.3 0.29 44% 30.9 0.36 45% フランク 29.1 0.35 43% 32.2 0.49 42% 正規 26.8 0.31 47% 29.8 0.43 47% t 26.2 0.29 48% 28.9 0.40 48% 混合正規 27.3 0.34 46% 30.2 0.47 46% 混合正規 (負) 42.4 0.42 16% 46.0 0.63 18% (注)混合正規 (負) の値は、推定された混合正規接合関数で負の相関のみに 注目した正規接合関数による値. 合関数での分散効果は 41∼49%に止まり,VCV 法の分散効果(前掲表 5,55∼59%)より も小さい.3.1 節でも述べたように VCV 法が周辺分布にファットテイルではない正規分布 を想定しているため,リスクを過小評価していると考えられる.また,ノンパラメトリッ クな接合関数の分散効果(41∼42%)については,設定のとおり HS 法の分散効果(前掲 表 5,41∼42%)と一致している19). 次に,表 6 の推定結果で BIC の観点から選択された混合正規接合関数の分散効果をみる と,VaR でも ES でも 46%と,正規接合関数(48%)や t 接合関数(49%)と比較して分 散効果が小さく抑えられていることがわかる.また,正規接合関数と t 接合関数の分散効 果を比較すると,正規接合関数の方が分散効果は小さいこともわかる.t 接合関数のパラ メータ ν を小さく設定することは,変量間(ここでは株価変動と金利変動)の裾依存性を 強くすることから,一般に t 接合関数は保守的なリスク量を算出すると考えられているが, こうした直観とは逆の結果となっている.これは,対象の観測期間での株式変動と金利変 動の相関は正であり,接合関数の裾依存性によって,株価下落時に金利も下落したときに 債券価値が上昇しリスクを相殺する効果が強められることになり,却って分散効果を大き くする効果を生み出しているものと考えられる.金融機関の経済資本算出実務においては, リスク量を大きめに見積もる「保守性の観点」からパラメータ ν を低く設定した t 接合関 19) 平時データでは,「接合関数を分離抽出する際の周辺分布」と「結合して同時分布を生成する際の周辺分布」 が一致しているため,ノンパラメトリックな接合関数と HS 法でのリスク量算出方法は基本的に一致する. 脚注 18) のとおり,吉羽 (2013) では,結合する周辺分布の分位点を乱数で近似評価していたため,その誤差 がリスク量の違いとして現れていたが,本稿では結合する周辺分布の分位点についても単調補間を用いた精 度の高い評価としたため,リスク量の違いはほとんどないことがわかる.

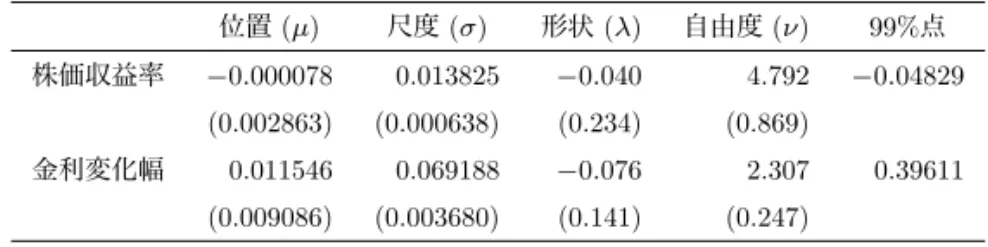

表 8 スペインデータでの推定パラメータと 99%点. 位置 (µ) 尺度 (σ) 形状 (λ) 自由度 (ν) 99%点 株価収益率 −0.000078 0.013825 −0.040 4.792 −0.04829 (0.002863) (0.000638) (0.234) (0.869) 金利変化幅 0.011546 0.069188 −0.076 2.307 0.39611 (0.009086) (0.003680) (0.141) (0.247) 数を用いる例が散見されるが,ストレス時に相関が逆向きになり得るような場合には,こ うした実務慣行が必ずしも適切ではない場合があることを示唆している. 混合正規接合関数については,表 6 の推定結果では混合比率 θ = 14.5% で負の相関が 観察されたことから,この負の相関 ρ1=−0.458 の正規接合関数で分散効果を計測すると VaR で 16%,ES で 18%と分散効果が半分以下に抑えられることがわかる.この正規接合 関数は株価変動と金利変動に負の相関が観察されるようなストレス状況が発生した場合を 想定したものとなっており,ストレステストの 1 つとしても利用可能であろう. 3.3 欧州周縁国データでの分析 ここでは,2009 年からの欧州債務危機問題で国債金利が上昇したスペインのデータを用 いて,接合関数を抽出する20).具体的には,最近 3 年間(2009/10/1∼2012/10/1 日)の変 動(株価は対数前日差,金利は前日差)について,まず周辺分布を推定し,推定された周 辺分布の分布関数を用いてリターンデータを [0,1] の累積確率に変換し,接合関数を分離抽 出する. まず,株価にはスペインの代表的な株価インデックスである IBEX35 指数を採用し,株 価と金利変動の周辺分布の推定結果を 99%点も加えて示すと,表 8 のようになる. 表 8 の周辺分布の分布関数を用いて,リターンデータを [0,1] の累積確率に対応する疑似 標本に直して接合関数の推定を行う.まず,図 5 では,ノンパラメトリックな接合関数の ヒストグラムと各変量を標準正規分布とした場合の等高線を描く. 次に,パラメトリックな接合関数の最尤推定を行う.なお,スペインのデータでは,株 価変動と金利変動のリスクファクターの間には明確な負の相関が観察されるため,グンベ ル接合関数,クレイトン接合関数については,金利ないし株価を反転させた接合関数のパ 20) 菅他 (2012) の分析は,最近のイタリアの相関やバブル崩壊期の本邦での相関が実現した場合のリスク量を算 出している点で,本節の分析と似ているが,以下のような違いがある.菅他 (2012) は,株価が幾何ブラウン 運動,金利が拡張バシチェックモデルに従うとの仮定を置いている.これは,(a) 株価変化率と金利変化幅 がそれぞれ正規分布に従うと仮定しており,(b) 株価変化率と金利変化幅の相関構造は正規接合関数であり, (c) 時系列方向については独立との仮定である.本稿では,(a) については正規分布よりも現実的な分布を想 定し,(b) 接合関数については正規接合関数以外のものも考慮している.吉羽 (2013) ではイタリアのデータ でも分析しているが,結果に大きな差異がないため,本稿では割愛する.

(注)右図の等高線は周辺分布を標準正規分布として同時密度の等高線を描いたもの. 図 5 スペインデータの疑似標本のヒストグラムと等高線. ラメータを推定する21)(表 9).その結果,BIC の観点からは t 接合関数(−155.4)が選択 されるとの結果が得られた22).また,グンベル接合関数の中で比較すると株価を反転させ た接合関数の BIC が低く,クレイトン接合関数の中で比較すると金利を反転させた接合関 数の BIC が低い.グンベル接合関数は上側裾依存性が強く,クレイトン接合関数は下側裾 依存性が強いことから,この結果は,株価下落と金利上昇が同時に生じる裾依存性の方が, 株価上昇と金利下落が同時に生じる裾依存性よりも強いことを示している. 次に,スペインのデータによるノンパラメトリック並びにパラメトリックな接合関数を 用いて,本邦平時データから得られる周辺分布(前掲表 1)を結合して,仮想ポートフォ リオのリスク量(VaR と ES)と分散効果を算出する(表 10). 表 10 を,平時データから接合関数を推定した前掲表 7 と比較すると,まず,表 10 の分散 効果は 11∼29%に止まり,平時データの場合よりも分散効果は小さいとの結果が得られた. 表 10 の中で分散効果が一番大きいのは,ノンパラメトリックな接合関数で ES を計測し た場合(29%)である.このような結果が生じた背景には,ノンパラメトリックな接合関 数では接合関数を抽出する際に用いる過去データで観測されたシナリオを超える損失は発 生しないと想定していることが挙げられる.ノンパラメトリックな接合関数では,過去の 2 変量データが N 個であるとすると,それらの 2 変量のシナリオが等しい確率で生じると 21) 第 1 変量が株価変動,第 2 変量が金利変動を示していることから,ある接合密度関数 ˜c(u 1, u2) について,金利を反

転させた接合密度関数は c(u1, u2) = ˜c(u1, 1−u2),株価を反転させた接合密度関数は c(u1, u2) = ˜c(1−u1, u2)

で表現される.

22) アルキメデス型接合関数の中ではグンベル接合関数の尤度が高い(BIC が低い).これはグンベル接合関数が

アルキメデス型接合関数の中で唯一の極値接合関数であることが背景にあると考えられる.極値接合関数は, 各変量の最大値同士の相関構造がデータ数を多くしたときに収束する相関構造を持つ接合関数であり,理論 的にストレス状況との整合性が高い.詳しくは,McNeil et al. (2005) を参照.

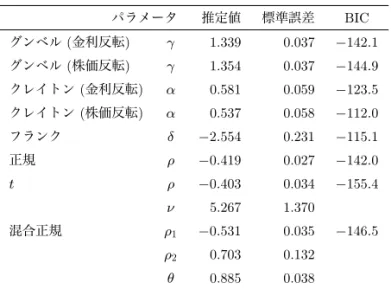

表 9 スペインデータを用いた接合関数の最尤推定. パラメータ 推定値 標準誤差 BIC グンベル (金利反転) γ 1.339 0.037 −142.1 グンベル (株価反転) γ 1.354 0.037 −144.9 クレイトン (金利反転) α 0.581 0.059 −123.5 クレイトン (株価反転) α 0.537 0.058 −112.0 フランク δ −2.554 0.231 −115.1 正規 ρ −0.419 0.027 −142.0 t ρ −0.403 0.034 −155.4 ν 5.267 1.370 混合正規 ρ1 −0.531 0.035 −146.5 ρ2 0.703 0.132 θ 0.885 0.038 表 10 スペインデータでの接合関数を用いた VaR と ES(単位:億円). 接合関数 VaR 標準 分散 ES 標準 分散 (99%) 偏差 効果 (97.5%) 偏差 効果 ノンパラメトリック 40.6 — 20% 39.5 — 29% グンベル(金利反転) 39.4 0.43 22% 42.5 0.49 24% グンベル(株価反転) 44.7 0.48 12% 49.2 0.62 12% クレイトン(金利反転) 45.0 0.53 11% 49.6 0.62 11% クレイトン(株価反転) 37.1 0.36 27% 40.2 0.49 28% フランク 39.4 0.38 22% 42.5 0.47 24% 正規 41.9 0.46 18% 45.3 0.53 19% t 42.1 0.51 17% 46.3 0.67 17% 混合正規 42.1 0.48 17% 45.7 0.58 18% 混合正規 (負) 43.6 0.49 14% 47.3 0.61 15% 考えている.そのため,各変量で 1/N 未満の確率で発生する可能性のあるシナリオは考慮 されない.つまり,観測されたシナリオを超える損失は発生しないと考えていることにな り,VaR 以上の損失を平均化して求める ES の算出では観測数 N が十分に大きくないと過 小評価に繋がる. 表 10 の中でアルキメデス型接合関数(グンベル,クレイトン,フランク)を比較すると, 表 7 の場合とは逆に,上下対称で裾依存性を持たないフランク接合関数のリスク量(VaR: 39.0 億円)よりも,下側への裾依存性が強いグンベル接合関数(株価反転型,VaR:44.4 億円)やクレイトン接合関数(金利反転型,VaR:44.7 億円)のリスク量の方が大きく,裾 依存性の強さがリスク量を大きめに見積もる方向に作用している様子が窺える.この結果 は,リスクファクターの裾依存性の強さは,リスクファクターの順位相関がストレス状況

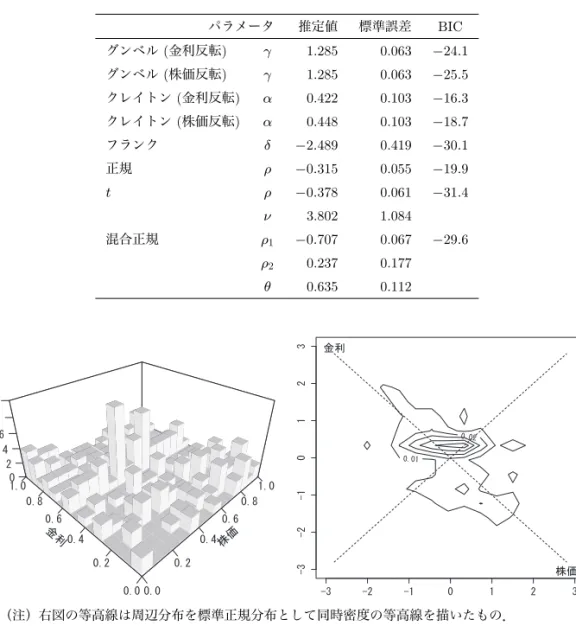

を表しているときに,リスク量を保守的に算出することを示している.逆に,平時のデー タのようにリスクファクターの順位相関がストレス状況と逆符号になっている場合は,リ スクファクターの裾依存性の強さがリスク量の過小評価に繋がってしまう. 表 10 の中で正規接合関数,t 接合関数を比べると,本邦平時データを用いた表 7 の場合 とは異なり,正規接合関数の分散効果の方が t 接合関数の分散効果よりも大きく,t 接合 関数が保守的にリスク量を算出していることがわかる.この結果も前段と同様に,リスク ファクターの順位相関がストレス状況を示しているため,裾依存性の強い t 接合関数の方 が正規接合関数よりも保守的になったと解釈できる.混合正規接合関数については,t 接合 関数とほぼ同じ分散効果となっており,負の相関のみに注目した正規接合関数であっても 3%ポイント分散効果が抑えられる程度となっている. 以上のことから,株価変動と金利変動が負の相関を持つ観測値が多いスペインデータを 用いて相関構造を推定した場合には,接合関数の種類によらず分散効果は総じて小さく, リスク量が大きめに計測されることがわかる. 3.4 本邦 1990 年度データでの分析 以下では,本邦において,バブル末期に金利が上昇しつつも株価が下落した 1990 年度 (1990/4/1∼1991/3/31 日)に注目する.その時期の日経平均株価と 5 年国債金利の各変動 に対して推定した周辺分布の結果を 99%点も加えて示す(表 11). 表 11 の周辺分布の分布関数を用いて疑似標本を生成し,ノンパラメトリックな接合関数 のヒストグラムと各変量を標準正規分布とした場合の等高線を描くと,図 6 のようになる. これまでと同様に,パラメトリックな接合関数として,グンベル,クレイトン,フラン ク,正規,t,混合正規の各接合関数(ただし,グンベルとクレイトンは株価ないし金利を 反転)についてパラメータ推定すると,BIC の観点では t 接合関数(−31.4)が選択された (表 12). 本邦 1990 年度データから求めたノンパラメトリック並びにパラメトリックな接合関数を 用いて,周辺分布に表 1 で得られた本邦の平時データから推定した分布を用いて仮想ポー 表 11 本邦 1990 年度データでの推定パラメータと 99%点. 位置 (µ) 尺度 (σ) 形状 (λ) 自由度 (ν) 99%点 株価収益率 −0.001318 0.014526 0.045 3.963 −0.05481 (0.004682) (0.001230) (0.359) (1.103) 金利変化幅 −0.000070 0.000255 0.118 1.583 0.00273 (0.000051) (0.000029) (0.205) (0.252)

表 12 本邦 1990 年度データを用いた接合関数の最尤推定. パラメータ 推定値 標準誤差 BIC グンベル (金利反転) γ 1.285 0.063 −24.1 グンベル (株価反転) γ 1.285 0.063 −25.5 クレイトン (金利反転) α 0.422 0.103 −16.3 クレイトン (株価反転) α 0.448 0.103 −18.7 フランク δ −2.489 0.419 −30.1 正規 ρ −0.315 0.055 −19.9 t ρ −0.378 0.061 −31.4 ν 3.802 1.084 混合正規 ρ1 −0.707 0.067 −29.6 ρ2 0.237 0.177 θ 0.635 0.112 (注)右図の等高線は周辺分布を標準正規分布として同時密度の等高線を描いたもの. 図 6 本邦 1990 年度データの疑似標本のヒストグラムと等高線. トフォリオのリスク量を計算する23)(表 13). 本邦平時データの場合(前掲表 7)と比較すると,いずれの接合関数を用いてもスペイ ン(前掲表 10)のデータと同様に,平時データでの対応する接合関数よりもリスク量は大 きくなり,分散効果は小さくなっている.特に,BIC の観点で選択された t 接合関数では 分散効果が平時 48%(前掲表 7)から 17%と大幅に小さくなっている. 本邦の 1990 年度のデータは,図 6 のヒストグラムからもわかるように負の相関での裾依 存性が強いとはいえない形状をしており,スペインデータの形状(前掲図 5)とは大きく異 なる.とはいえ,BIC の観点で選択された t 接合関数を用いたリスク量はスペインのデー 23) ストレステストとしては,周辺分布についても表 11 から推定される分布を用いて過去のシナリオを再現する ことも考えられるが,ここでは周辺分布については平時データで決まっているものとし,接合関数の違いが 分散効果に与える影響を分析している.

表 13 本邦 1990 年度データを用いた各接合関数での VaR と ES(単位:億円). 接合関数 VaR 標準 分散 ES 標準 分散 (99%) 偏差 効果 (97.5%) 偏差 効果 ノンパラメトリック 34.0 — 33% 36.0 — 36% グンベル(金利反転) 38.7 0.42 24% 41.9 0.51 25% グンベル(株価反転) 43.6 0.58 14% 48.1 0.78 14% クレイトン(金利反転) 43.2 0.50 15% 47.5 0.68 15% クレイトン(株価反転) 36.8 0.36 28% 39.8 0.48 29% フランク 39.2 0.35 23% 42.2 0.46 25% 正規 40.1 0.40 21% 43.5 0.45 22% t 42.0 0.45 17% 46.2 0.58 17% 混合正規 41.6 0.44 18% 45.5 0.57 19% 混合正規 (負) 46.3 0.49 9% 50.4 0.62 10% タセットの場合(前掲表 10)と大きくは違わず,分散効果も 17%とほぼ等しい.ノンパラ メトリックな接合関数を用いた場合の VaR は,スペインの場合の VaR との差が 6.6 億円 と,ES の差 3.5 億円と比べて大きくなっている24).これは,ノンパラメトリックな接合関 数が観測データに影響されやすく,特に,1 点の損失でリスク量を把握する VaR では,観 測データの特定のパターンに強く影響されやすいためだと考えられる.一方,複数の損失 を平均化してリスク量を把握する ES では,観測データの特定のパターンの影響は少ない と考えられる.しかし,表 10 の考察で述べたように,ノンパラメトリックな接合関数での ES の評価は過小評価になりやすい. 3.5 考察 本節でのデータ分析の意義や結果の特徴点を整理する. 第 1 に,VaR 計測の基礎的手法として用いられることが多い VCV 法では,リスクファ クターの周辺分布について正規分布というファットテイル性を捉えられない分布を仮定し ているため,ポートフォリオのリスクを過小評価しやすい.VCV 法を利用する際には,リ スクファクターの正規性検証を行い,もし正規性が棄却されるような場合には VCV 法以 外の手法での計測や併用が求められる. 第 2 に,平時の相関構造とは異なる時期の相関構造として,最近のスペインのデータや 過去の本邦データを利用し,VaR や ES で示されるリスク量を算出すると,リスク量が大 きくなり,分散効果が小さくなる傾向が明らかとなった.このように,周辺分布の推定と 接合関数の推定を別々のデータで推定することによって,近年観察されていない相関構造 24) 吉羽 (2013) ではノンパラメトリックな接合関数の VaR の不安定性について,結果がほぼ同じイタリアのデー タセットでの VaR と比較することで示している.

をストレス状況として勘案することができる. 第 3 に,ノンパラメトリックな接合関数に関しては,VaR についてはデータ依存性が高 く安定的な計測が難しい点,ES については過小評価に繋がりやすい点に問題があるため, パラメトリックな接合関数を想定して分析することが望まれる. 第 4 に,パラメトリックな接合関数の中では,t 接合関数や混合正規接合関数が情報量規 準 BIC の観点で選択された.特に,株価と金利の変動に正の順位相関が観察される時期に は,負の相関の要素を勘案できる混合正規接合関数の尤度が高くなるという推計結果が得 られた. 第 5 に,実務においては,リスク量を保守的に見積もるために t 接合関数のパラメータ ν を低く設定することがあるが,ストレス状況では順位相関の符号が逆転し得る場合に,平 時データで t 接合関数を推定すると,必ずしもリスク量を保守的に見積もるとは限らない 点には注意が必要である. 4. おわりに 本稿では,リスクファクターの相関構造に焦点を当てて,相関構造にどのようにストレ ス状況を織り込むべきかを議論した.具体的には,ストレス時に相関の逆転が想定される 場合において,相関構造を工夫して正負双方の相関が捉えられるようにすること,相関構 造を特定する観測期間や対象市場を工夫することの 2 点を挙げた.本稿の分析を用いれば, 周辺分布と接合関数の双方にストレスを与えたストレステストを行う際に,両者の寄与を 別々に把握することが可能となる. 3 変量以上のリスクファクターの場合には,本稿で用いた接合関数を拡張させる必要があ る.本稿で取り上げた接合関数のうち,正規,t,混合正規の各接合関数は相関パラメータ ρ を相関行列 Ω に置き換えることで,リスクファクターの組合せによって異なる相関の推 定が可能である.1 パラメータのアルキメデス型接合関数については,1 パラメータのまま 3 変量以上の接合関数に拡張することはできる.しかし,リスクファクターの組合せによっ て異なる相関を扱うには,2 変量接合関数を繋ぎ合わせるヴァイン(vine)接合関数やア ルキメデス型接合関数を階層的に繋ぎ合わせる階層的アルキメデス型接合関数(hierarchal Archimedean copula,nested Archimedean copula)といった工夫が必要になる.また,裾 依存性が対称な t 接合関数に非対称性を加えた非対称 t 接合関数も考えられる(ヴァイン, 階層的アルキメデス型,非対称 t といった接合関数の近年の研究状況については,Joe (2014) などを参照).

本稿では,Brockmann and Kalkbrener (2010) で扱われているような金融機関における 経済資本の算出を念頭に,無条件アプローチに基づいて分析を行った.学術研究で用いら

れることが多い条件付きアプローチでは25),予測できない部分について接合関数を適用す る研究も進展している.ボラティリティ変動を捉えることなどによりリスクファクターの 分布が変化していくことを精緻に捉えられれば,局所的な相関構造に複雑な接合関数を用い る必要性がなくなる可能性もある.こうした研究の金融実務への応用も今後の課題である. 本稿で取り上げなかった大きな論点として,保有期間の調整がある.この点については, 前田 (2015) などで取り組み始められている. いずれしてもリスク量計測において,リスクファクターの分布が変化していくことが考 慮されていない場合には,単一の線形相関(正規接合関数)では統合リスク量を過小評価す る可能性があるため,ストレス状況でも耐えうるリスク量を見積もることができる接合関 数を精緻に検討することが望まれる.この点は,本稿で扱った市場リスクだけでなく,全 行的な経済資本を見積もる際にも望まれる点である. 謝辞 本稿の内容は,筆者の個人的見解であり,日本銀行の公式見解を示すものではない.本稿 の作成の過程では,塚原英敦,西田雅彦,山下智志,渡部敏明の各氏,日本銀行金融高度 化センターのワークショップ「リスク計測の高度化」参加者,本誌の編集者,匿名の査読 者などから多くの有益なコメントを頂戴した.記して感謝したい. 参 考 文 献

Aas, K. and Haff, I. H. (2006). The generalized hyperbolic skew Student’s t-distribution, Journal of Financial Econometrics, 4(2), 275–309.

Alexander, C. and Sheedy, E. (2008). Developing a stress testing framework based on market risk models, Journal of Banking & Finance, 32(10), 2220–2236.

Azzalini, A. and Capitanio, A. (2003). Distributions generated by perturbation of symmetry with emphasis on a multivariate skew t-distribution, Journal of the Royal Statistical Society Series B, 65(2), 367–389. Barndorff-Nielsen, O. E. (1977). Exponentially decreasing distributions for the logarithm of particle size,

Pro-ceedings of the Royal Society of London Series A, 353(1674), 401–419.

Basel Committee on Banking Supervision Joint Forum (2010). Developments in modelling risk aggregation, Bank for International Settlements.

Brockmann, M. and Kalkbrener, M. (2010). On the aggregation of risk, Journal of Risk, 12(3), 45–68. Choi, P. and Min, I. (2011). A comparison of conditional and unconditional approaches in value-at-risk

estima-tion, Japanese Economic Review, 62(1), 99–115.

Christoffersen, P., Errunza, V., Jacobs, K. and Langlois, H. (2012). Is the potential for international diversifi-cation disappearing? A dynamic copula approach, Review of Financial Studies, 25(12), 3711–3751. Creal, D., Koopman, S. J. and Lucas, A. (2013). Generalized autoregressive score models with applications,

Journal of Applied Econometrics, 28(5), 777–795.

25) 本稿の無条件モデルで取り上げた混合正規接合関数など 2 つの相関の状態を考えた接合関数は,条件付きモ

デルの中で 2 つの状態を考えたマルコフスイッチングモデル(Okimoto (2008) を参照)でも捉えられる可能 性がある.

Dan´ıelsson, J., Jorgensen, B. N., Samorodnitsky, G., Sarma, M. and de Vries, C. G. (2013). Fat tails, VaR and subadditivity, Journal of Econometrics, 172(2), 283–291.

Engle, R. (2002). Dynamic conditional correlation, Journal of Business & Economic Statistics, 20(3), 339–350. Fern´andez, C. and Steel, M. F. J. (1998). On Bayesian modeling of fat tails and skewness, Journal of the

American Statistical Association, 93(441), 359–371.

Hansen, B. (1994). Autoregressive conditional density estimation, International Economic Review, 35(3), 705– 729.

磯貝孝 (2014).「切断安定分布を用いた VaR・ES の計測精度に関する数値的分析」『ジャフィー・ジャーナル「リ スクマネジメント」』 120–171.

Joe, H. (2014). Dependence Modeling with Copulas: CRC Press/Chapman & Hall.

菅和聖,福田善之,杉原慶彦,西岡慎一 (2012). 「わが国銀行の株式保有と貸出・債券との連関リスク」, 日銀レ ビュー No.2012-J-6.

Kojadinovic, I., Yan, J. and Holmes, M. (2011). Fast large-sample goodness-of-fit tests for copulas, Statistica Sinica, 21(2), 841–871.

久保田幸長 (2009). 「市場 VaR 計測の問題点とパラメトリック法による改善」, 日本銀行金融研究所 IMES Discussion Paper Series No.2009-J-27.

前田寿満 (2015).「市場リスク計測における保有期間調整について」, 日本銀行金融研究所 IMES Discussion Paper Series No.2015-J-12.

McNeil, A. J., Frey, R. and Embrechts, P. (2005). Quantitative Risk Management: Concepts, Techniques, and Tools, Princeton University Press.

Miura, R. and Oue, S. (2000). Statistical methodologies for the market risk measurement, Asia-Pacific Financial Markets, 7(4), 305–319.

中島上智,大森裕浩 (2011). 「一般化双曲型非対称 t 分布を用いた確率的ボラティリティ変動モデルの推定と株 価収益率データへの応用」『日本統計学会誌』 40(2), 61–88.

Okimoto, T. (2008). New evidence of asymmetric dependence structures in international equity markets, Journal of Financial and Quantitative Analysis, 43(3), 787–815.

沖本竜義 (2014). 「マルコフスイッチングモデルのマクロ経済・ファイナンスへの応用」『日本統計学会誌』, 44(1), 137–157.

Patton, A. (2006). Modelling asymmetric exchange rate dependence, International Economic Review, 47(2), 527–556.

新谷幸平,山田哲也,吉羽要直 (2010). 「金融危機時における資産価格変動の相互依存関係:コピュラに基づく評 価」『金融研究』 29(3), 89–122.

Smith, M. S., Gan, Q. and Kohn, R. J. (2012). Modelling dependence using skew t copulas: Bayesian inference and applications, Journal of Applied Econometrics, 27(3), 500–522.

戸坂凡展,吉羽要直 (2005).「コピュラの金融実務での具体的な活用方法の解説」『金融研究』, 24(別冊 2), 115–162. Tsafack, G. (2009). Asymmetric dependence implications for extreme risk management, Journal of Derivatives,

17(1), 7–20.

塚原英敦 (2012). 「接合分布関数(コピュラ)の理論と応用」北川源四郎・竹村彰通(編)『21 世紀の統計科学 Vol.III:数理・計算の統計科学』, 日本統計学会創立 75 周年記念出版 2012 年増補 HP 版, 第 5 章, 101–140, http://park.itc.u-tokyo.ac.jp/atstat/jss75shunen/Vol3.pdf

吉羽要直 (2013). 「ストレス状況を勘案した相関構造とリスク合算」, 日本銀行ワーキングペーパー No.13-J-4. Yoshiba, T. (2015). Maximum likelihood estimation of skew-t copulas with its applications to stock returns, 統計

数 理 研 究 所 Research Memorandum No.1195, http://www.ism.ac.jp/editsec/resmemo/resmemo-file/ resm1195.pdf