資本蓄積と金融市場

高倉泰夫

はじめに

本稿は,資本制的生産を自由競争的資本制と後期資本制とに区分した上で,

社会的再生産過程における信用制度の生成の論理を,信用の必然性すなわち 諸信用が社会的再生産過程に対して与える作用に着目しつつ論証する試みを 行ったものである。その際には,社会的再生産過程における蓄蔵貨幣の形成 と支出の関連に基づいて信用の必然性を理解し,信用制度の生成の理論もそ こから導出される。なお,ここでは公信用ならびに財政についてはまだ考察 の対象とはしていない。またここでは,外国貿易あるいは世界市場にかかわ る諸問題も捨象している。

〔註〕

1 )加藤栄一は,資本制的生産を19世紀末の大不況期をその移行期とする前期資本主義 と中期資本主義に区分されるものとし,現在をその大不況期と並ぶ中期資本主義の新 たな「く構造)崩壊期」として規定している(「現代資本主義の歴史的位相」 『社会科学 研究』 〔東京大〕 41巻1号, 1989年7月)。また,レギュラシオン理論においても資本 制的生産を同じような歴史区分を行いつつ分析している。たとえば,ミシェル・アグ

リエック(若森章孝他訳) 『資本主義のレギュラシオン理論‑政治経済学の革新‑』

大村書店, 1989年,を参照。同様の歴史区分に基づく社会分析については,ユルゲン

・ハバーマス(細谷貞雄訳) 『晩期資本主義における正統化の諸問題』岩波書店, 1979 年,あるいは, Claus Offe, Contradictions of the Welfare State, Hutchmson:London, 1987,および,クラウス.オッフェ(寿福寿美編訳) 『後期資本制社会システム‑質 本制的民主制の諸制度‑』法政大学出版局, 1988年,等を参照されたい。

2 )本稿での資本の再生産過程から見た信用の必然性の理解については,小稿「資本蓄 積と信用制度Jr経営と経済j(長崎大)69巻4号, 1990年3月,を参照されたい。な お,本稿では単線構造的な単純再生産表式に立つ川合一郎の信用創造論の成果を継承 しつつ,複線的な拡大再生産表式において信用の必然、性を位置づける意図をむってい る。

また,本稿では従来の信用理論研究において見られた過剰資本からの接近法をとる のではなく,むしろ貨幣資本の不足とくに生産拡大のために必要とされる貨幣資本の 不足という角度から接近する方法をとっている。

1.自由競争資本制における信用制度

自由競争資本制においては後期資本制と比べて,資本の有機的構成はより 低く,また不変資本中の固定不変資本の比率も低く,一生産単位当りの投下 必要資本量も小さいと想定することができる。

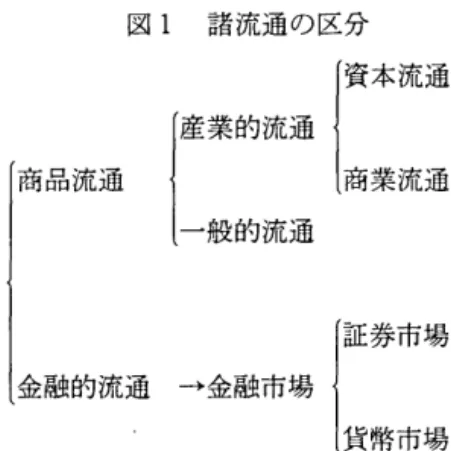

次に,資本制的再生産過程においては商品流通および貨幣が商品として取 引される金融的流通とに区分できる。商品流通は最終消費財としての商品が 売買される一般的流通と,個別諸資本間で商品が売買される産業的流通とに 区分され,さらに産業的流通は商業信用の対象となりうるところの,生産手 段のうち労働対象として,すなわち流動不変資本として個別資本の生産過程 において位置づけられる商品の流通すなわち商業流通と,労働手段あるいは 固定不変資本として生産過程において位置づけられる商品の流通すなわち資 本流通とに区分される(図1参照)。

資本制的生産における信用はまず商業流通における流通資本の節約が手形 を介して行われる。すなわち商業信用関係が形成される。この場合は,手形 の支払期限が数ヵ月であることからそのような短期間の債権者による信用に 対応して,労働対象としての商品の流通における貨幣資本が節約されること になる。資本流通においては同様の事態は想定されない。なぜならば,長期 間にわたって生産過程で機能する労働手段となる商品が商業信用関係を通じ て販売され,その代金に対する支払が最終的な債務者の商品の販売によって 長期にわたって行われるとは考えられないからである。労働手段として生産

図l 諸流通の区分 資本流通 産業的流通

商品流通 商業流通

一般的流通

証券市場 金融的流通 →金融市場

貨幣市場

過程で機能する商品は,絶えざる流れとしての再生産過程,たとえば単純再 生産において見るとき,他方での長期の減価償却基金の積立を必要とするの であり,たとえその商品の購買が手形によって行われても短期間にそれに対 応する支払手段が形成されるとすることはできない。このことは拡大再生産 についても同様であり,短期間に手形を通じて労働手段となる商品が購買さ れ,短期間にその支払手段が形成される事態を想定することは,労働手段は 生産過程で長期間機能する中でその生産物中に部分的に少しずつ移転した価 値を回収するのであるから不可能である。

商業信用はこのように商業流通における労働対象としての商品の流通に即 して形成されるのであり,それによって流動不変資本部分にあたる貨幣資本 が授信者の側の個別資本において可能となるのである。そこでは,流動不変 資本部分の貨幣資本が授信者の個別資本にとっては,購買手段として準備す ることが必要でなくなる。商品信用関係の形成で購買手段としての貨幣が節 約されるが,他方では労働手段の購買のための貨幣資本あるいは可変資本部 分にあたる貨幣資本および資本家の個人的消費のための購買手段としての貨 幣は節約されない。商業信用において節約されるのは労働対象としての商品 の購買手段として個別資本にとって必要であった貨幣資本であり,他方で最 終的な債務者である個別資本においては支払手段としての蓄蔵貨幣Iの形成 が手形の支払期限までに必要であり,その他の個別資本家にとっては労賃支

払部分そして次には自己の消費のためにも蓄蔵貨幣Iの形成が必要である。

また,労働手段としての商品の購買のためには,蓄積基金とともに減価償却 基金の積立すなわち蓄蔵貨幣Eの形成が必要である。本稿では前稿と同様に 蓄蔵貨幣Eを蓄積基金に即して考える。ここで,拡大再生産の正常な進行の ための諸条件を考える際には蓄積に対応する蓄蔵貨幣Eの形成不足を考慮す る必要が生じるが,この節の最初に述べたような想定のもとでは後期資本制 に比べて蓄積基金の形成不足が社会的に影響を及ぼす度合は小さい,すなわ ち信用制度の発展に与える影響は小さかったといえよう。

次に,この商業信用における資本節約をより安定的かっ社会的なものとし また新たに一覧払債務の設定によって,商業信用の与信者にとってもその商 品の価値実現の先取りを可能とする機構が発生する,すなわち資本節約を基 礎とする社会的分業の新たな展開あるいは派生的な物象化した一つの生産関 係の形成が行われる。この新たな信用機構は,先の個別諸資本の支払手段準 備金および労賃支払のための準備金と資本家個人の消費のための準備金を自 己のもとに集中し,その集中された蓄蔵貨幣Iをその準備金としながら,新 たにその信用機構における一覧払債務としての預金の設定によって個別産業 資本相互間の商業信用を代位する。すなわち,ここにおいて商業銀行が成立 しそれは顧客が所有する手形を顧客の当座預金勘定における一覧払の債務 としての預金におきかえるのである。この銀行信用における商業信用の代位 は,商業信用における手形の期限の設定が個別諸資本における債権者の商品 の本来の販売期間の長さを上限とするのに対して,商業銀行における蓄蔵貨 幣Iの集中を基礎に個別産業資本の個々の販売期間を越えた産業資本同土の 貨幣資本節約を可能としうる。すなわち商業銀行の当座勘定における一覧払 債務としての預金の設定が可能となることで,商業信用によって節約可能と なりうる貨幣資本は,理論的には労働対象としての商品が流通している商業 流通の全体におけるそれをその節約の限界とすることができる。また,流通 資本の節約は,商業銀行内部における債権・債務関係の相殺によって一層効 果的に行われることになる。

商業銀行は,蓄蔵貨幣Iを集中しそれを準備金とすることで,産業資本に

対して銀行信用を与える。ここで商業銀行によって保有される手形は商業流 通の全取引額そのものを示しうるとはいえないが,他方での蓄蔵貨幣Iは全 ての産業資本のそれが集中されるのであり,これは商業銀行内部において一 方で形成されるとともに,他方ではたえずそこから流出するという姿をとる。

商業銀行はこの蓄蔵貨幣Iの形成と支出を集中することで,貨幣の流通速度 を上げまた必要とされる準備金の率を低下させることができる。ここで,商 業銀行はより少ない準備金でもって商業信用の代位を行うことができるので あり,あるいはより一層手形の割引を拡大できるのである。

ここで, W‑G‑Wにおける貨幣資本の節約を商業銀行がより一般化させ て行く中で,手形の金額中に含まれる労働手段の部分的な価値移転分が蓄蔵 貨幣Eとして当座預金勘定に残ることになる。しかし後期資本制のように,

この蓄蔵貨幣Eの形成に基づいて全面的に商業銀行によって資本信用が産業 資本に対して与えられると想定することはできない。最初に述べたように,

蓄蔵貨幣Eの形成不足は自由競争資本制において相対的に小さかったと考え られること,そしてその不足は,当座貸越の形式を通じた短期の資本信用に よって部分的に賄われうるのであり,また地域的な産業資本相互におけるそ れぞれに形成されてきた蓄蔵貨幣Eの集中そして相互の一時的融資によって も可能だと考えられる。自由競争資本制においては,商業銀行による産業資 本に対する資本信用の供与は部分的あるいは短期的なそれに限られるのであ り,商業銀行が資本信用の拡大のために貯蓄性預金として蓄蔵貨幣Eを積極 的に集中する事態を想定することは必要ではないといえよう。商業銀行は,

商業信用を銀行信用によって代位することの延長上に付随的に同様の形式で 資本信用を産業資本に対して与えうるのであり,蓄蔵貨幣Eはその限りで一 時的な残留が個々の資本家によって次々に行われることで短期的な資本信用 に対する準備金として,商業銀行において残存することとなり,資本信用は それ自体としては可能となる。ここでは商業銀行においては,蓄蔵貨幣Eは 商業銀行における蓄蔵貨幣Iの形成と支出と同様に短期の預金として,流入

と流出を繰り返すものとして存在するだけで良いといえる。

このような商業信用の代位としての銀行信用の供与を主業務として行う商

業銀行相互間において,準備金の調整を行うための新たな信用制度が形成さ れる。すなわち手形市場そしてコール市場である。前者においては,商業信 用の形成によってもたらされた手形の商業銀行間での売買を通じて相互の準 備金あるいは貸付可能な貨幣資本の量が調整されるのであり,後者において は貸付可能な貨幣資本あるいは準備金の貸借が商業銀行間あるいはそれから 派生した金融機関によって行われ,それによってその調整が行われる。手形 市場あるいはコール市場とL、ぅ短期の金融市場である貨幣市場を通じて,商 業銀行相互間での蓄蔵貨幣Iの形成と支出とが調整されている。また,手形 市場において手形が転々と売買されるときにはそこでは,蓄蔵貨幣Iの形成 と支出に基づいてであるが,短期の貨幣資本による貸継ぎが行われることに なる。この蓄蔵貨幣Iにおける貸継ぎが形成されるまでに至れば,産業資本 に対する銀行信用の量が一般的にかつより円滑に調整されるようになる。す なわち, I流通時間の止揚」としての信用の量は,手形・コール市場におい てつねに反映されている,すなわち,産業資本の運動はW‑G‑Wにおけ る貨幣資本の節約をめざした商業信用そしてそれを代位した銀行信用の量を 通じて手形・コール市場にその反映を見ることができるのである。このよう

に G...G'としてつねに生産拡大をつづけている産業資本の運動は,信用制 度においては W‑G‑Wにおける「流通時間の止揚」としての信用の量と して示される。後期資本制と比べてみると,自由競争資本制の信用制度は産 業資本の資本蓄積あるいは生産拡大を直接に反映するのではなく, W‑G‑

W における流通資本の節約を通じて生産拡大を間接的に反映させる体系に なっていたといえよう。信用制度自体が直接に G…G'としての産業資本の 運動あるいは資本蓄積とかかわる形態ではなかったことは,商業銀行は産業 資本の運動に対しては, W‑G‑Wにおける信用を通じてかかわるという 形で銀行業と産業資本の間での社会的分業に基づく関連が形成されていたと いえるのであり, G…G'という貨幣資本の運動を担う銀行業と G…G'とい う産業資本との聞の関係は,産業資本の側の商業信用を代位した銀行信用に 対する支払能力に集中することになり,商業銀行は産業資本による G…G' が正常に進行しうるかどうかということに直接かかわることはない。このこ

とは資本信用をも主要な基礎とするに至っていない信用制度においては,

W‑G‑Wにおける貨幣資本の節約を基礎とすることで,後期資本制に比 べて貨幣制度そのものを安定させうる手段はより重要でありまた効果的であ りえたといえよう。また,同時に, W‑G‑Wにおける信用を通じて信用 制度が産業資本の運動 (G…G')にかかわることは,自由放任思想と対応し た産業資本と信用制度のあり方を示しているともいえよう。

この商業信用から銀行信用に至る「流通時間の止揚」としての信用の展開 の延長線上に中央銀行による信用が想定される。すなわち,産業資本家によ って振出された手形が商業銀行によって割引かれ,さらに中央銀行によって 再割引が行われる際に,中央銀行は一覧払債務としての当座預金を貸記する かまたは一覧払債務としての銀行券を発行する。この中央銀行においては,

すでに商業銀行による銀行信用の供与に至る過程で行われている貨幣資本の 節約をより高度にするというものではなく,その商業銀行においてより高度 化された貨幣資本に節約が行われている中で,一般的流通と産業的流通とく に商業流通における貨幣流通の性格の相違から中央銀行券と当座預金,ある いは預金通貨とのすみ分けが進んでおり,そこにおいて商品流通の安定性を はかることが自由競争資本制の中央銀行において追求される目的となる。す なわち商品流通における貨幣の価値尺度機能を安定的に保つことで,流通資 本の節約機構が円滑に機能するとともに産業資本の生産拡大も,その円滑に 機能している貨幣資本の節約機構を基盤としながら正常に行われるのであ

る。

中央銀行によって再割引された手形を通じて一方での一般的流通を中心と した中央銀行券の流通が発生し,他方で商業銀行の預け金としては残余の部 分は存在する。中央銀行はここでは資本蓄積あるいは生産拡大に対応しつつ 商品流通の安定性をはかることを課題とするのではなく,主として一般的流 通において流通している銀行券と貨幣商品金との連係を保つことで貨幣の価 値尺度機能の安定がはかられ,そのことによって同時に一般的な商品流通が 円滑に保たれることとなる。他方では資本蓄積が「一つの貨幣力 (einer monied force) J (K m. CMs. S. 318J, S.416.大谷論文による。)としての銀

行業とは全面的にではないにしても独立した姿で産業資本によって行われ る。中央銀行は後期資本制におけるような産業資本による資本蓄積に伴って,

金融的流通を含む貨幣流通の全てに対応することを要請されるのではなく,

ここでは中央銀行は商業流通より生じる手形の再割引を通じて商業流通およ び一般的流通と接触するのであり,この接触において貨幣価値の安定をはか ることで商品流通の安定的進行をはかるのである。

中央銀行は産業資本の資本蓄積とは直接的にではなく,間接的に W‑G

‑Wにおける貨幣資本の節約としての信用を介して対応することになる。

自由競争資本制において金本位制として,中央銀行券の金貨との免換を通じ て貨幣価値の安定がはかられたことは,産業資本の資本蓄積に対する中央銀 行の相対的な独立性を示しており,ここでは中央銀行は「銀行の銀行」では あるものの資本蓄積に対して貨幣制度を従属させることは,資本制的生産の 展開の中ではまだ必要とされていないのである。

このような,商業流通および一般的流通との中央銀行の接触を通じて,一 般的な商品流通における流通における貨幣価値の安定をはかる手段として公 定歩合政策が中央銀行によってとられる。すなわち中央銀行は商業流通にお ける商業信用の量を商業銀行を通じて調整することで,一般的な商品流通に おける貨幣価値の安定をはかるのであり,そのことは貨幣商品金の節約を同 時に結果する中央銀行券の発行に至る流通資本の節約を安定化させるのであ り,それに対応して有機的構成の相対的に低い時期での産業資本の資本蓄積 も順調に進行するのである。このような貨幣価値の安定を通じて産業資本の 生産拡大が行われた自由競争資本制は,貨幣=金の時代だと言うことができ るが,同時にそういう時代であったことで貨幣=金の節約自体が目に見える ものとして行われ得たといえよう。

[註]

3 )アメリカ資本制における19世紀後半から20世紀にかけての,資本の有機的構成およ び剰余価値率の変化については,ジョセフ・M・ギルマン(西川良一訳) Jr利潤率低下 の理論』雄j軍社, 1968年,を参照されたい。また米英仏を中心とした資本の有機的構

成および剰余価値率の諸研究の調査として,アンドリュー・シャープ(泉弘志訳)rマ ルクス経済学の実証的研究に関するサーベイJW大阪経大論集~ 190号, 1989年7月が ある。

4 )この資本流通という用語法はマルクスのそれとは異っている。マルクスは商品流通 における G…G'の完了あるいはその実現に関連して, W‑G‑Wにおいて剰余価値部 分の実現とそれにつづく蓄積あるいは資本家の消費に至る過程を見るときにはそれを 剰余価値流通と規定し,他方でその剰余価値部分との対比の中で G...G'の実現 Gへの 再転化を考察するときには資本流通と規定している。 fG'に含まれている資本関係,す なわち G'のうちの資本価値としての一方の部分がその価値増殖分としての他方の部分 にたいしてもっている関係は,循環G…G'の不断の反復のなかで G'が資本流通と剰余 価値流通とのこつの流通に分れ, したがって二つの部分がただ量的にだけではなく,

質的にも違う機能を行い, Gがgとは別な機能を行うかぎりでは,たしかに機能的な 意義をもつことになるJCKII. S.51)。このように,マルクスのいう資本流通は労働 手段として機能する商品の流通を指すのではなL、。本稿ではマルクスの用語法とは異 っているが,便宜的にそれを資本流通と規定している。

5 )流通資本の節約については,深町郁蒲『所有と信用一一貨幣・信用論の体系‑.]

日本評論社, 1971年,第2章,を参照されたい。

6 )商業流通における全ての取引が商業信用によって行われでも,その取引の際に振出 された手形は資本家聞を転々と流通するのであるから,手形の金額が商業流通の全取 引を示しているのではない。ここで,商業流通における全ての手形に記載された金額 が商業流通における労働対象としての商品の全取引額を示していると仮定し,また単 純再生産を想定し資本流通を捨象すれば,川合信用論における振替的信用創造の結論

と同じ結論をもつことになる。

なおここで,商業信用自体がはじめから銀行信用に置き換えられるようになれば,

たとえば商業流通の全取引が商業銀行全体の当座預金勘定に反映することが可能とな り,貨幣資本の節約はより一般的なものとなる。この点についてはたとえば,松尾良 彦・江頭孝久『決済革命一進む資金決済の電子化-~日本経済新聞社, 1987年, を参照されたい。

7 )商業銀行における手形割引を通じた平均利潤の形成に際しては,産業資本の側にお ける貨幣資本の節約による資本回転の促進を通じて,剰余価値の一部が銀行の平均利 潤として取得されると考えられる。貨幣資本の節約を通じて貨幣商品金の節約が同時 に生じ,貨幣用金の生産のために投じられた生産手段と労働力とが節約されるという,

社会的な貨幣節約益の均語については,金本位制の時代においても付加的な要因とす べきであろう。

8 )向詩ーは,単線的生産構造をもっハイエク的図式による川合一郎の商業銀行におけ る信用創造の公式を,資本回転および派生的預金も考慮に入れながら拡大再生産表式 におけるそれまでに一般化している。そして,さらにそれを,非銀行金融仲介機関,

社債市場,株式市場,までを含んで展開している(~信用創造・マネー循環・景気波動』

同文舘, 1991年,第1部)。

本稿の問題意識からみるとき,この創造的な一般化においても,ハイエク的図式に 対してすでに過去に指摘されてきたように,単線的生産構造に立つ限りは,固定不変 資本の導入はできないのではないかという点がまず指摘できる。そのことと関連して,

単線的生産構造に立って,拡大再生産表式において信用創造の公式を一般化する場合,

(D‑R)の問題および,蓄積基金積立てのための蓄積年数の問題が脱落することとな ってくる。次に,指摘できるのは信用創造の公式の一般化の過程で,二様の「信用の 基本規定」と経済構造との関連が消失してしまっている点である。あるいはまた,拡 大再生産の場合,成長率と信用創造の機能との相関はどうなるのかが課題として存在 する。

9) R. S. セイヤーズは『ロイズ銀行~ (1957年)の中で次のように述べている 1[19世紀 の一一引用者〕不況時代におけるこのような態度だけではなく,一般の貸出政策にお いても初期の銀行家と20世紀の銀行家の間にはほとんど差がなかったように見える。

予定どおり決済される「自己清算」の取引を好むこと,優良顧客には固定資本投資の ための一時的な融資を与えたがること,年々着実に債務を返済する点で信頼できる顧 客にでも,どちらかといえば長期の融資を与えることにあまり乗気でないことーーす べてこれらに関しては, 100年または150年前の銀行家と彼らの後継者との間にたいし た違いはない。これとは対照的に,顧客の範囲は原形をとどめないほどに広がったJ(東 海銀行調査部訳『ロイズ銀行ーイギリス銀行業の発展-~東洋経済新報社, 1963 年, 135ページ)。

また,ロンド・キャメロン他(正田健一郎訳)~産業革命と銀行業』日本評論社, 1973 年, 50‑‑69ページ,も参照されたい。

10)手形市場については,深町郁蒲,前掲書, 267‑‑268ページ,も参照されたい。

11)本稿では利子率に言及していないが,ここで短期利子率と長期利子率との関係につ いて言えば,資本信用が蓄蔵貨幣Eの不足を賄う手段として,一般化したとはいえな いことから,長期利子率と資本蓄積あるいは生産拡大が連関するというよりも,商業

信用の銀行信用による代金から生じる短期利子率の方が社会的生産の拡大の動向を示 すものとして現れることになる。

12)たとえば,アダム・スミスの v+mドグマに立つトーマス・トゥークの信用論には,

資本信用が入り込む余地は全く無い。そのような,スミスのドグマによる信用論の構 成には,資本信用を理論的対象とする必要のない現実の反映を見ることができょう。

Thomas Tooke, An lnquiηinto the Currency PrinciPle, The London School of Economics and Political Science, 1959, C1st ed. 1844) I ch. 7,玉野井芳郎訳「通貨原 理の研究』日本評論社, 1948年,第7章,を参照。

なおI r資本論』第3部第5篇(信用論)の構成は,第25章以下 (r5 )信用。架空 資本 J) とそれ以前とでは論理構成を相違させている。すなわち,第 21~25章において は「資本の量的限界の止揚」としての信用を導入部分として持つことでその理論の展 開を行っている。これに対して,第25章以降では自由競争資本制における信用制度の 発展を「流通時間の止揚」としての信用を基軸にした論理によって展開している。マ ルクスの第 21~25章におけるそのような理論的展開は,まず資本制的生産における信

用の役割を一般的に規定しておくという意図によるものと言えよう。

13) 19世紀中葉のイングランド銀行における預け金については,金井雄一『イングラン ド銀行金融政策の形成」名古屋大学出版会I 1989年I 82ページ,等を参照されたい。

14)この点と関連して,単純流通における貨幣流通と「社会の独立した権力」である国 家との関連については,深町郁蒲,前掲書I 60~63ページ,を参照。

15) r実体貨幣の代用物として銀行券を発行していた時代,あるいは信用制度が未成熟な 時代には,あらゆる通貨流通がL、ちいち中央銀行勘定に反映することは少なかった。」

「ところが,今日における先進諸国の中央銀行勘定には,たとえばコール・マネーの ような大口金融的流通はもとより,その背後にある政府や企業の大口の決済や小口の 家計収支さえもほとんど反映されてくるようになったJ(西川元彦『中央銀行一一セン トラル・バンキングの歴史と理論一一』東洋経済新報社I 1984年, 102ページ)。そし て,今日「中央銀行勘定の動きは金融市場そのものとさえいえる。Jrさらに,あらゆ る通貨の流通は,金融部門内部の金融的流通に集約されてくるが,これは中央銀行勘 定に一層端的に反映されるJ(向上書I 103ページ)。

16)マルクスの物象化した「一つの生産関係」としての貨幣理解は,必らずしも貨幣=

金には限られないと考えられる。マルクスの物象化概念を基礎とした貨幣コ金である 貨幣概念の構成が,後期資本制の解析のためには必要である。

2 .後期資本制における信用制度

後期資本制においては,相対的剰余価値の生産を基軸とした大量生産,大 量消費の体系が優越してくる。そこでは資本の有機的構成が自由競争資本制 に比べて高度化し,また一生産単位当りの必要投下資本量が大規模化する。

ここにおいて,蓄蔵貨幣Eの形成不足の解決が産業資本の蓄積にとって重要 になってくる。すなわち,ここでは信用制度は産業資本の資本蓄積と直接に 対応することが必要となる。それは一方では,銀行券の側での資本信用とし て現れ,他方では証券市場として現れる。ここにおいて,信用制度は, r流 通時間の止揚」としての信用の他に「資本の量的限界の止揚」としての信用 を完全に包摂することになる。

まず,資本信用についてみてみると,蓄蔵貨幣Eの形成不足に対して商業 銀行は社会全体の蓄蔵貨幣Eの集中をはかりつつ,長期の資本信用,または 当座貸越による短期の信用をつなぐ資本信用によるか二つの方法によりなが ら,産業資本の資本蓄積に対応していくことが,後期資本制における正常な 拡大再生産の進行にとって必要とされる。この場合,蓄蔵貨幣Eが信用制度 のもとで集中されることにより過年度に形成された蓄蔵貨幣Eが貸付可能な 貨幣資本に転化されることで,社会全体としては当該年度の蓄蔵貨幣Eの形 成不足が賄われることが一面では可能となる。この場合には信用制度全体と

しては,貨幣の流通速度の上昇が生じることにもなる。

この資本信用が与えられる場合には,商業銀行の側において当座預金とは 別に貯蓄性預金によって蓄蔵貨幣Eを集中することが必要となる。この場合,

長期の貯蓄性預金の量に応じて商業銀行の側では長期の資本信用の供与が可 能となる場合と,またそれとは別に,当座預金に滞留してくる蓄蔵貨幣Iの 一部と蓄蔵貨幣Eの一部,あるいはまた貯蓄性預金として集中される蓄蔵貨 幣Eの形成と流出との差によって滞留している一定量の蓄蔵貨幣をも利用す ることで,短期の資本信用がつながれるというこつの形式が考えられる。

なお,ここで労働者階級の貯蓄によって蓄蔵貨幣Eの形成不足が賄われる という状態も想定されうるが,ここでは産業資本によってのみ蓄蔵貨幣の形

成が行われると想定する。ここでは銀行業が,それまで形成されてきた既存 の蓄蔵貨幣Eの集中を支庖網の拡大等によって一層加速いその中で蓄蔵貨 幣Iとならんでとくに蓄蔵貨幣Eの形成と流出との期間の差の組み合わせを より効率化することで,すなわち信用制度における新たな制度や技術の発展 によって貸付可能な貨幣資本の新たな創出をはかることで,蓄蔵貨幣Eの形 成不足に対処することが考えられる。

このように商業銀行による資本信用によって蓄蔵貨幣Eの形成不足分が賄 われることによって産業資本による資本蓄積が行われ,拡大再生産の年々の 正常な進行が可能となる。そして,この社会的再生産過程が円滑に進行する ことによって,却ってまた商業銀行においては商業信用の銀行信用への代位 も拡大し,同時に商品流通の拡大する中で蓄蔵貨幣Iのみでなく,蓄蔵貨幣 Eの形成とその商業銀行への集中が生じ,資本信用を与えることによって生 じた商業銀行からの蓄蔵貨幣の流出を補うことになる。

次に,蓄蔵貨幣Eの形成不足分は,証券市場においても賄われる。ここで は証券市場を株式市場でもって代表させる。株式市場は発行市場と流通市場 とに分けることができる。蓄積のための貨幣資本の調達は株式発行市場で行 われるのであり,株式発行市場はその点で遊休貨幣資本の集中によって一種 の社会的な資本信用が与えられる場として考えることができる。この社会的 な資本信用の成立の場としての株式発行市場は,他方での株式流通市場にお ける短期の貨幣資本の貸継ぎの場である株式流通市場の存在を前提とする。

この流通市場においては,株式の売買を行う貨幣資本はそれが短期であると いう性質から蓄蔵貨幣Eと並んで蓄蔵貨幣Iもまたこの流通市場における貨 幣資本として現れうることになる。この貸継ぎを行う貨幣資本は,商業銀行 における要求払預金あるいは貯蓄性預金としても存在しうるのであるが,流 通市場において資本還元されて反映される利潤率の高さとその変動をその利 子生み資本としての運動の基盤とする。

流通市場では一方で蓄蔵貨幣Eも短期の貨幣資本として株式の売買差益を 追求し,蓄蔵貨幣Iもまた同様の行動をとるのである。蓄蔵貨幣Eの所有者 あるいは一部の蓄蔵貨幣Iの所有者は,株式流通市場において G‑Ak‑G'

としての資本の運動を行う。その際には, とくに貯蓄性預金における利子生 み資本としての運動との比較が行われることになる。また,この比較の中で,

蓄蔵貨幣Eが利子生み資本としての運動の場を移してし、く場合には,当座預 金勘定を利用しつつ証券売買の差額の決済を行っていくことになる。商業銀 行の決済機能を通じて蓄蔵貨幣Eは,長期の貨幣資本から短期の貨幣資本へ

も転換しうるのである。

次に,商業銀行聞の貸付可能な貨幣資本の再調整の場であった手形・コー ル市場と株式流通市場との連係が生じ,蓄蔵貨幣Iが手形・コール市場のみ でなく株式流通市場においても証券売買のための貨幣資本としても流入しう ることになる。銀行間市場において銀行信用の量の調節を果たす場としての 手形市場あるいはコール市場は,他方で株式流通市場を通じて資本蓄積ある いは生産拡大のための蓄蔵貨幣Eの形成不足にも関係することになる。ここ で貨幣市場と証券市場との間での短期の貨幣資本の流出入が生じているので あるから,商業銀行にとっても,単に蓄蔵貨幣Iの量の調整の場としてコー ル市場が位置づけられるのではなく, G‑Ak‑G'という運動を通じて利子 生み資本として機能するためには,商業銀行に集中された蓄蔵貨幣Eの一部 もまた証券流通市場に対する貸付として商業銀行によって行われるといえよ つ。

この短期の貨幣資本の貸継ぎを集中し,また代理する証券業がここで措定 される。証券業によって集中された株式売買に際して,その売買を可能とす る貨幣資本の量の調整の必要に対して,商業銀行による証券業に対する貸付 が行われる。

このような,証券流通市場に対するコール・ローンまたは証券担保貸付を 通じて,株式流通市場における貸継ぎと手形・コール市場との間での短期の 貨幣資本の流出入の量の調整が行われる。そこでは蓄蔵貨幣Iのみではなく Eをも一部含んで調整が行われる。他方で産業資本の形成した蓄蔵貨幣は,

Eを中心に Iをも含んで, G‑Ak‑G'として証券業による代理を経ながら 売買差益を目的とした短期の貨幣資本としての運動を行うのである。)

このような,蓄蔵貨幣Iのみでなく蓄蔵貨幣Eもまた短期の貨幣資本とし

て運動を行っている株式流通市場を背景に,蓄蔵貨幣Eの形成不足を賄う場 として株式発行市場が次に説明される。すなわち短期の貨幣資本の貸継ぎを 背景として一種の資本信用が証券市場においても生じるのである。それは貸 継ぎとして現れている流通市場への貨幣資本の集中を背景に,発行市場を通 じてその一部が生産拡大のための貨幣資本へと転化するのである。ここでも 流通市場へ流出入する貨幣資本の量の拡大が生じる中で,生産拡大のための 貨幣資本とくには蓄積基金の形成不足が賄われることになるが,それは商業 銀行における貯蓄性預金を背景とした資本信用の供与の場合と同様に,ここ では貸継ぎを通じて既存の蓄蔵貨幣Eがより一層活動的な状態になる中で,

この一種の社会的な資本信用が可能になるといえよう。また,貸継ぎを通じ て調達された生産拡大のための貨幣資本は,その現実化した生産拡大を通じ て形成される蓄蔵貨幣EおよびIによって,流通市場において存在する貸継 ぎを行っている貨幣資本の量の一部が,生産拡大に向けられたことに伴って 生じる減少を,一面で緩和しうることになる。正常な拡大再生産の進行を可 能とする蓄積基金の不足が賄われることによって,その不足自体もまた他方 で再び生じることになるが,同時にそれは拡大再生産の正常な進行に伴う蓄 蔵貨幣の形成を可能とすることによってその不足を緩和して行くことにな る。

このような短期の貨幣資本による貸継ぎの場としての流通市場の存在を背 景として,産業資本の生産拡大に必要な貨幣資本が供給される構造は,証券 市場の他の部分である社債市場においても同様である。そして,類似の構造 は公信用の場合にも見られることになる。社会的な資本信用が可能となる場 合には,資本制的生産はこの構造をうみ出すのである。

以上のように,貨幣市場と証券市場とは流通市場における貸継ぎによる短 期の貨幣資本の流出入を通じて連関をもつことになる。すなわち「流通時間 の止揚」としての信用に立脚して成立した信用制度は,ここで「資本の量的 限界の止揚」としての信用にも基礎を置くことになる。すなわち,W‑G‑W

における貨幣資本の節約に基づいて発展してきた信用制度は,後期資本制に おいては産業資本の蓄積に対する信用までをもとりこむことが社会的に必要

とされるに至っているのである。蓄蔵貨幣Eの形成不足の量は社会的再生産 過程における蓄積率の動向によって変動する。そのような資本制的生産の拡 大に対応した信用を与えることまでが行われるために必要であったのが,蓄 蔵貨幣Iおよび蓄蔵貨幣Eの信用制度のもとへの集中であった。

このように後期資本制において信用制度は資本制的生産は社会的な蓄積動 向と直接に対応するものとなった。自由競争資本制においては W‑G‑W

における信用に対応して信用制度の基軸が構築されていたのに対して,後期 資本制においては「流通時間の止揚」としての信用を基礎としながら G…G'

の展開自体に対応する信用を信用制度の発展の動因とするに至ったのであ る。

以上見てきたように,後期資本制においては,商業銀行によって与えられ る信用は,銀行信用のみなく資本信用までを含むのであり,同時に商業銀行 相互の準備金の調整の場であった手形・コール市場では,さらにコール市場 が証券市場との連関をもつに至っており,銀行間市場においては,蓄蔵貨幣 Iの形成と支出の調整のみでなく,同時に蓄蔵貨幣Eの形成と支出の調整ま でも含むことになるのである。ここにおいて,中央銀行は W‑G‑Wとく に商業流通において生じてくる信用に対応するのみでなく,同時に流通市場 における短期の貨幣資本の貸継ぎと銀行間市場との関連を通じて金融市場全 体に対しても,あるいはまた産業資本の蓄積における貨幣資本の供給を通じ て G…G'としての産業資本の運動全体に対しても,中央銀行による信用は 関係することになる。すなわち,後期資本制における資本信用の一般化は,

中央銀行に対して W‑G‑Wにおける貨幣量のみでなく, G...G'としての 産業資本の生産拡大と対応した信用量を,そして同時に金融的流通における 貨幣量までも含んだ上でその政策手段をもつことを要求することになる。

このように貨幣市場と証券市場とが貸継ぎを行う蓄蔵貨幣IおよびEより 成る短期の貨幣資本の流出入によって連繋することで,信用制度が後期資本 制における資本蓄積あるいは生産の拡大を順調に行わせる装置として発展す ることとなり,それまで「流通時間の止揚」としての信用の系譜に立って,

中央銀行に持ち込まれる手形の量の調節をはかることで資本制的生産の拡大

に対応していた中央銀行は新たに, i流通時間の止揚」のみでなく「資本の 量的限界の止揚」としての信用の量の変動にも対応することが社会的に必要 とされることになる。ここにおいてそれまでの公定歩合政策だけではなく,

公開市場操作(そして準備率操作)によって中央銀行自身が金融市場に対し て 積 極 的 に 働 き か け る こ と が 必 要 と さ れ る 。 中 央 銀 行 は こ こ で は W‑G‑Wに対応した公定歩合操作の他に,証券市場までの信用量あるい はそれから生じてくる貨幣量までをも統制しうる手段がここで付加されるの である。

ここにおいて,市中の信用制度のみでなく中央銀行も, G…G'の拡大に対 応した貨幣資本の需要関係の維持・発展に対応した制度となっているのであ る。中央銀行はここではその勘定の中に全ての流通における貨幣量の動向が 反映されることになる。このように後期資本制における中央銀行を含む信用 制度は,社会全体の蓄積率に従属するものとして,あるいはその蓄積率の動 向を内在化したものとして現れることになる。

[詰]

17) 19世紀末からのドイツにおける資本信用が当座貸越を通じて広汎に行われていた点 については,戸原四郎『ドイツ金融資本の成立過程』東京大学出版会.1963年,第2 章,および,斎藤晴造『ドイツ銀行史研究』法政大学出版局.1977年,を参照された い。後期資本制への移行期のドイツでは大銀行の場合,主として当座預金と自己資本 に基づいて当座貸越を通じた短期の形式をとった資本信用が与えられている。

18)商業銀行に集中された蓄蔵貨幣Eが商業銀行によって他方で貸付可能な貨幣資本へ 転化されることによって,蓄蔵貨幣Eの形成不足が賄われる場合には,そこでは商業 信用の銀行信用の代位におけるような相殺機構は存在しないものの,ある種の信用創 造と考えることができる。この点に関連して,マルクスの文章を引用しておく。「信用 制度の内部で,これらすべての潜勢的な資本が,諸銀行,等々の手に集積されること によって「貸付可能な資本(loanablecapital) J.貨幣資本となり,しかももはや受動 的な資本にではなく,また未来音楽としてではなく,能動的かっ rWuchernする」資 本(ここではWuchernは増殖するという意味である)になるとすれば,その満足のほ どがしれるというものであるJCKII. CMs. S. 51]. S. 489.ここでは,大谷禎之

介 ii蓄積と拡大再生産J(~資本論J 第 2 部第21 章)の草稿について一一『資本論』第 2部第8稿 か ら ーJ(上)~経済志林~ [法政大J49巻1号, 1981年7月,所収のマル クスの草稿による)。

また,この点と関連して,小稿「再生産と蓄蔵貨幣一一信用制度との関連において 一一J~経済論究~ (九州大院), 37号, 1976年7月, も参照されたい。

19)本稿では「資本の量的限界」としての信用も商業銀行によって与えられるものとし て論を進めている。商業銀行とは別に金融媒介機関を理論的にどのように措定するか は,そのような分業の成立の根拠を明らかにすることによって可能となる。アメリカ における金融媒介機関の発展については, Raymond W. Goldsmith, Financial In‑ termediaries in the American Economy since 1990, Arno Press : New York, 1975 Ost

printing 1958),を参照。

20)商業銀行における預金の形成と流出の関連については,たとえば,高木暢哉『銀行 信用論」春秋社, 1948年,を参照されたい。

20川合一郎は大資本と中小資本との分化から貸継ぎとしての有価証券流通をといてい る。「経営論からは資金が長期間に亘って入用なのに,所有の制約の一応の解決たる縦 の集中は,はじめは借手側の借換・借継の形で行われていたのに,大小資本の分化の 激化の結果,貸継という形をとってあらわれることになった。貸継ということが有価 証券流通なる事態の本質であるJ(~資本と信用~ [~川合一郎著作集』第 2 巻所収〕有 斐閣, 1981年, 249ページ)。

22)西村閑也は, 1870年代から第1次世界大戦にL、たるイギリス金融市場におけるコー ル・レートと割引率との関連について次のように述べている。「ところで上にのべたご とく手形振出額増減は, 70年代以前には市場割引率上下の,そして結局は,金利全体 の上下の原因であったが, 70年代後においては,手形振出額増減がむしろ金利上下の 結果となった。一・…第一に,国内の景気の上下は銀行の借入需要の増減を引起すわけ であり, したがって,銀行の預貸率は長期的には低下しつつも,ブーム時には上昇し,

不況時には下落する。そこで,銀行の余資運用を代表するコール資金の供給は,ブー ム時には相対的減少し,不況時には増加する。このため,コール・レートの上下が生 じ,これが市場割引率上下を引起すことになる。第二に,イギリスは資金過剰をもち,

しかも国内設備投資は不活発であったので,海外投資がイギリスの貯蓄の運用方法と して重要であったが,海外投資増減は,すなわち証券市場の活況と不況にほかならな い。証券市場のブームは,繰延取引のための資金需要をふやし,このために証券市場 が,銀行組織から取引される二週間物コール・ローンがふえ,その金利が上昇する。

/こうして,コール・ローン利率の上下が割引率の, したがって金利全体の上下の決 定要因になったJ(r第一次大戦期にいたるイギリスの金融制度と金融政策J[大内力編

「現代金融~ (~現代資本主義と財政・金融 3 ~)東京大学出版会, 1976年所収], 28

~29ページ)。

ここでは証券市場は,国内の資本蓄積に対してではなく対外投資に対しての証券発 行であるので,本稿の展開の例証としてはあてはまらないが,コール市場と証券市場

との関連の変化の事例のーっとしては参考にできょう。

23)株式流通市場と発行市場および資本形成に関する古典的研究として,フリッツ・マ ハループ(永田永寿訳)~株式市場,信用および資本形成』千倉書房, 1970年,がある。

24) M. H.コックは次のように述べている。「従って,公開市場操作は信用調節の一層 直接的且つ包括的な手段であるが,それには条件として,中央銀行が合法的に取扱い 得る長短期証券の広汎且つ活発な市場が存在すること,そしてこれらの証券が資本或 は信用組織全体の内において十分敏感性を有し,且つ重要な部分を占めていることの 二つが必要である。J(吉野俊彦訳『中央銀行金融政策論』至誠堂, 1957年, 199ページ)。

25)なお,公開市場操作のために公信用の一部としてのT Bが論理的にはじめから必要 とされるかについては,次の課題としたい。なお,この点については,深町郁蒲「公 信用と信用制度一一管理通貨制度論へのひとつの視座一一 J~経済学研究~(九州大)37巻 1 ~ 6号, 1973年2月,を参照されたい。ただ,もしT Bが論理的に必要とされるに しても,それは中央銀行が産業資本の資本蓄積に対応した信用までもその金融政策の 対象とせざるをえなくなったことによって,政策の実行のための一つの手段として必 要とされるということで,長期国債のような公信用が資本制的生産にとって必要とさ れる時期とは性質を異にしている。

26)イギリスにおける公定歩合政策の歴史については,ラルフ・ G.ホートレー(英国 金融史研究会訳)~金利政策の百年』東洋経済新報社, 1977年,を参照されたい。

〔本稿は,証券経済学会九川部会第25回例会(1990年9月)での報告を再構成したもの である。〕