資源エネルギー庁

平成26年度

エネルギー需給緩和型

インフラ・システム普及等促進事業

報告書

(再生可能エネルギー及び省エネルギー等技術・システムの

事業可能性調査)

平成27年2月

株式会社三菱総合研究所

この報告書は、平成26年度受託事業として株式会社三菱総合研究所が資源エネルギー庁から委託を 受けて実施した、「エネルギー需給緩和型インフラ・システム普及等促進事業(再生可能エネルギー 及び省エネルギー等技術・システムの事業可能性調査)」の成果です。

目

次

第 1 章 調査事業概要... 7 1.1 調査の背景及び目的 ... 7 1.2 調査の内容 ... 7 1.3 実施スケジュール ... 7 1.3.1 全体スケジュール ... 7 1.4 実施体制 ... 10 第 2 章 市場分析 ... 11 2.1 市場動向 ... 11 2.1.1 地域等の特定 ... 11 2.1.2 インフラ・システムの特定 ... 25 2.1.3 現在の市場規模 ... 35 2.1.4 将来の市場規模 ... 39 2.1.5 想定される案件・顧客リスト ... 42 2.2 事業環境 ... 45 2.2.1 政策動向 ... 45 2.2.2 提案システムに係る重要政策動向 ... 51 2.2.3 競合/協業企業等 ... 53 第 3 章 事業計画書 ... 54 3.1 事業計画 ... 54 3.1.1 事業内容 ... 54 3.1.2 インフラ・システム設計 ... 58 3.1.3 事業スケジュール ... 59 3.1.4 長期ビジョン ... 59 3.1.5 コンソーシアム形成 ... 63 3.1.6 相手国政府・企業とのネットワーク及び協力関係構築状況 ... 64 3.1.7 リスク分析 ... 65 3.1.8 資金調達計画 ... 68 3.1.9 事業性評価 ... 70 3.1.10 政策支援の活用見込み ... 77 3.2 事業環境分析 ... 79 3.3 事業戦略 ... 80 3.4 事業展開上の課題及び対応方策 ... 80 3.4.1 総論 ... 80 3.4.2 ファイナンス ... 883.5 国内経済への波及効果 ... 90 3.5.1 計算の前提 ... 90 3.5.2 計算方法及び結果 ... 91 3.6 エネルギー削減効果 ... 92 3.6.1 系統電力の再生可能エネルギー比率増大による効果 ... 92 3.6.2 ディーゼル自家発電代替による効果 ... 92

略

語

表

略語 英文 和文

450 450 Scenario 450ppm シナリオ(WEO/IEA)

AFC Automatic Frequency Control 自動周波数制御

AGC Automatic Generation Control 自動発電制御

AMI Advanced Metering Infrastructure 先進的メータリング・インフラ

AT&C losses Aggregate Technical and Commercial losses 技術的・商業的損失

AIADMK All India Anna Dravida Munnetra Kazhagam 全インド・アンナ・ドラビダ進歩連盟

ALDC Area Load Dispatch Centre エリア給電指令所

AEC Atomic Energy Commission 原子力委員会

AERB Atomic Energy Regulatory Board 原子力規制委員会

AGC Automatic Generation Control 自動発電制御

APFC Automatic Power Factor Control 自動力率制御

ABT Availability Based Tariff 供給余力に基づく電力価格

BOP Balance of Plant 発電所付帯設備

B/L Bank-to-bank Loan バンクローン

BEV Battery Electric Vehicle 蓄電池式電気自動車

BHEL Bharat Heavy Electricals Ltd. バーラト重電公社

BJP Bharatiya Janata Party インド人民党

BDTCL Bhopal Dhule Transmission Company Ltd. Bhopal Dhule 送電会社

BOCM Bilateral Offset Credit Mechanism 二国間オフセット・クレジット制度

BEE Bureau of Energy Efficiency エネルギー効率局

BAU Business as Usual 現状ケース

B/C Buyer's credit バイヤーズ・クレジット

CUF Capacity Utilization Factor 設備稼働率

CAPEX Capital Expenditure 資本的支出

CF Cash Flow キャッシュ・フロー

CEA Central Electricity Authority 中央電力庁

CERC Central Electricity Regulatory Commission 中央電力規制委員会

CTU Central Transmission Utility 中央送電会社

C-WET Centre for Wind Energy Technology

(converted to NIWE)

風力エネルギー技術センター (NIWE に改組)

CHP Combined Heat and Power 熱電併給

CIRR Commercial Interest Reference Rate 市場買出基準金利

CAAGR Compound Average Annual Growth Rate 年平均増加率

CAES Compressed Air Energy Storage 圧縮空気エネルギー貯蔵

CSP Concentrated Solar Power generation 集光型太陽熱発電

CG Crompton Greaves Ltd. クロンプトン・グリーブス

CPS Current Policies Scenario 現状政策シナリオ(WEO/IEA)

DMS Demand Management System 需要マネジメントシステム

DR Demand Response デマンド・レスポンス

DSM Demand-Side Management 電力需要側管理

DAE Department of Atomic Energy 原子力庁

DOE Department of Energy 米国エネルギー省

DSM Deviation Settlement Mechanism 電力需給スケジュール逸脱調整メカニズム

DNI Direct Normal Irradiance 直達日射量

DISCOM Distribution Company 配電会社

EV Electric Vehicle 電気自動車

EMSCo Energy Management Service Company エネルギー・マネージメント・サービス会社

EMS Energy Management System エネルギー管理システム

ESS Energy Storage System エネルギー貯蔵システム

略語 英文 和文

EIA Energy Information Administration 米国エネルギー情報局

EIA Environmental Impact Assessment 環境影響評価(環境アセスメント)

EIRR Equity Internal Rate of Return 自己資本内部収益率

ESCJ Electric Power system Council of Japan 一般社団法人電力系統利用協議会

FS Feasibility Study 事業可能性調査(フィジビリティ・スタディ)

FIT Feed in Tariff 固定価格買取価格(フィード・イン・タリフ)

FSAS Frequency Support Ancillary Services 周波数制御アンシラリー・サービス

GENCO Generation Company 発電会社

GOI Government of India インド中央政府

GOJ Government of Japan 日本政府

GOTN Government of Tamil Nadu タミル・ナドゥ州政府

GO Government Order 政令

GP Grace Period 償還据置期間

GHG Greenhouse Gas 温室効果ガス

GDP Gross Domestic Product 国内総生産

GSDP Gross State Domestic Product 州内総生産

HEV Hybrid Electric Vehicle ハイブリッド自動車

ICICI ICICI Bank Ltd. ICICI 銀行

IPP Independent Power Producer 独立発電事業者

ISO Independent System Operator 独立系統運用者

ITO Independent Transmission Operator 独立送電運用者

ITP Independent Transmission Project 独立系送電プロジェクト

IESA India Energy Storage Alliance インドエネルギー貯蔵協会

IEX Indian Electricity Exchange インド電力取引所

IEGC Indian Electricity Grid Code インド送電系統運用規則

IREDA Indian Renewable Energy Development Agency インド再生可能エネルギー開発公社

INR Indian Rupee インドルピー

IWPA Indian Wind Power Association インド風力発電協会

IWTMA Indian Wind Turbine Manufacturers

Association インド風力タービン製造業協会

IT Information Technology 情報技術

ITES Information Technology Enabled Services 情報技術サービス

ISTS Inter State Transmission System 州間送電系統

IRR Internal Rate of Return 内部収益率

IEC International Electrotechnical Commission 国際電気標準会議

IEA International Energy Agency 国際エネルギー機関

ISGS Inter-State Generating Station (複数の州に電力を供給する発電所)

JBIC Japan Bank for International Cooperation 株式会社国際協力銀行

JETRO Japan External Trade Organization 独立行政法人 日本貿易振興機構

JICA Japan International Cooperation Agency 独立行政法人 国際協力機構

JASE-W Japanese Business Alliance for Smart Energy

Worldwide 世界省エネルギー等ビジネス推進協議会

JPY Japanese Yen 日本円

KVA Kilo Volt Ampere キロボルトアンペア

kW Kilo Watt キロワット

L&T Larsen & Toubro Ltd. ラーセン・アンド・トゥブロ

LCOE Levelized Cost of Electricity 均等化発電原価

LiB Lithium Battery リチウム電池

LDC Load Dispatch Center 給電指令所

LIBOR London Interbank Offered Rate ライボー(ロンドン市場における銀行間短

資の平均金利)

略語 英文 和文

MMUSD Million United States Dollars 百万米ドル

MU Million Units (= GWh) 100 万ユニット(= ギガワット時)

MOF Ministry of Finance 財務省

MNRE Ministry of New and Renewable Energy 新・再生可能エネルギー省

MOP Ministry of Power 電力省

NEMM National Electric Mobility Mission Plan 2020 ナショナル・電力モビリティー・ミッション計

画 2020

NHPC National Hydroelectric Power Corporation インド水力発電公社

NISE National Institute of Solar Energy 国立太陽エネルギー研究所

NIWE National Institute of Wind Energy (erstwhile

C-WET) 国立風力エネルギー研究所(旧 C-WET)

NLDC National Load Dispatch Centre 中央給電指令所

NPTI National Power Training Institute 国家電力研修機構

NREL National Renewable Energy Laboratory 米国国立再生可能エネルギー研究所

NSGM National Smart Grid Mission ナショナル・スマートグリッド・ミッション

NTPC National Thermal Power Corporation インド火力発電公社

NPV Net Present Value 正味現在価値

NEDO New Energy and Industrial Technology

Development Organization

独立行政法人 新エネルギー・産業技術総 合開発機構

NPS New Policies Scenario 新政策シナリオ(WEO/IEA)

NYMEX New York Mercantile Exchange ニューヨーク商業取引所

NEXI Nippon Export and Investment Insurance 独立行政法人 日本貿易保険

NCES Non-Conventional Energy Sources 新エネルギー

NERC North American Electric Reliability Corporation 北米電力信頼度協議

NERLDC North-Eastern Region Load Dispatch Centre 北東地域給電指令所

NRLDC Northern Regional Load Dispatch Centre 北地域給電指令所

NPCIL Nuclear Power Corporation of India Ltd. インド原子力発電公社

ODA Official Development Assistance 政府開発援助

OPEX Operational Expenditure 運用費

O&M Operations & Maintenance 維持管理、運用および整備

OECD Organisation for Economic Co-operation and

Development 経済協力開発機構

PV Photovoltaic 太陽電池

PJM PJM Interconnection PJM インターコネクション(地域送電機関)

PC Planning Commission 計画委員会

PCS Power Conditioning System パワー・コンディショナー

PFC Power Finance Corporation 電力金融公社

PGCIL Power Grid Corporation of India Ltd. 国営送電公社

PPA Power Purchase Agreement 買電契約

POSOCO Power System Operation Corporation Ltd. ポソコ(電力系統運用会社)

PSIF Private Sector Investment Finance 海外投融資

PTC PTC India Ltd. (erstwhile Power Trading

Corporation of India Ltd.) PTC インディア(電力取引会社)

PPP Public-Private Partnership 官民協働

RLDC Regional Load Dispatch Centre 地域給電指令所

RTO Regional Transmission Operator 地域送電機関

RE Renewable Energy 再生可能エネルギー

RPO Renewable Purchase Obligations 再生可能エネルギー買取義務

R&D Research & Development 研究開発

R-APDRP Restructured Accelerated Power Development

and Reforms Programme 新早期電力開発・改革プログラム

Rs. Rupees インドルピー

略語 英文 和文

SRLDC Southern Regional Load Dispatch Centre 南地域給電指令所

SPC Special Purpose Company 特定目的会社

SPV Special Purpose Vehicle 特定目的会社

STEP Special Terms for Economic Partnership 本邦技術活用条件

SBI State Bank of India インドステイト銀行

SEB State Electricity Board 州電力局

SERC State Electricity Regulatory Commission 州電力規制委員会

SIPCOT State Industries Promotion Corporation of Tamil

Nadu Ltd. タミル・ナドゥ州産業振興公社

SLDC State Load Dispatch Centre 州給電指令所

SOC State of Charge 充電状態

TNERC Tamil Nadu Electricity Regulatory Commission タミル・ナドゥ州電力規制委員会

TEDA Tamil Nadu Energy Development Agency タミル・ナドゥ州エネルギー開発局

TANGEDCO Tamil Nadu Generation and Distribution

Corporation Ltd. タミル・ナドゥ州発配電会社

TANTRANSCO Tamil Nadu Transmission Corporation Ltd. タミル・ナドゥ州送電会社

TCE Tata Consulting Engineering Ltd. タタコンサルティングエンジニアリング社

TAM Term-Ahead Market ターム前市場

TNEB TNEB Ltd. タミル・ナドゥ州電力持株会社

(旧タミル・ナドゥ州電力局)

TPL Torrent Power Generation Ltd. Torrent 発電会社

TPGL Torrent Power Grid Ltd. Torrent 送電会社

TRANSCO Transmission Company 送電会社

UMPP Ultra Mega Power Project ウルトラ・メガ・パワー・プロジェクト

UPS Uninterruptible Power Supply 無停電電源装置

USDOE United States Department Of Energy 米国エネルギー省

USD United States Dollar 米ドル

UI Unscheduled Interchange 計画外電力融通

VGF Viability Gap Funding 事業採算性支援措置

WACC Weighted Average Cost of Capital 加重平均資本コスト

WTI West Texas Intermediate WTI 原油(NYMEX 指標銘柄)

WRLDC Western Region Load Dispatch Centre 西地域給電指令所

WF Wind Farm 風力発電所

WTG Wind Turbine Generator 風力発電機

WEO World Energy Outlook ワールド・エネルギー・アウトルック

(世界エネルギー展望)

第1章 調査事業概要

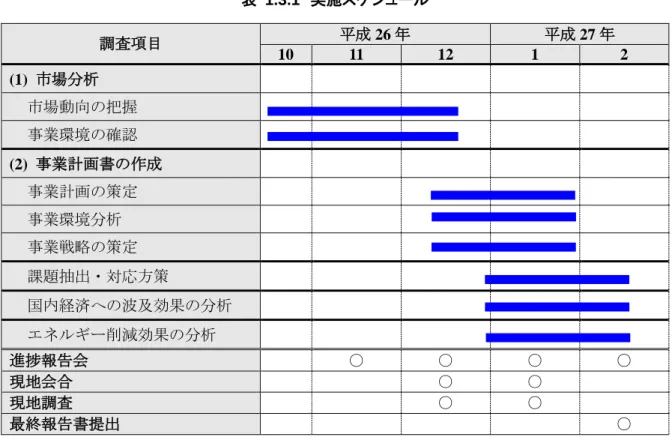

1.1 調査の背景及び目的 インドにおいては、再生可能エネルギーの導入が急速に進みつつあるが、他方で、系統が不安定で あるために、発電した電力が有効に利用できていない。特に、タミル・ナドゥ州では風力発電が大量 に導入されているが、送電線混雑の問題から、2013 年に発電量の約 15%に相当する 22 億 kWh が失 われた。また、インドでは停電が多く、その対策のために多くのディーゼル発電が自家発電として工 場や商業施設に導入されているが、ディーゼル価格の上昇に伴い、ディーゼル発電のコスト削減が課 題となっている。こうした問題に対する解決策として、蓄電池の導入が期待されているが、蓄電池の コストが高く、導入が十分進んでいない。特に、我が国の蓄電池技術は世界でも高水準にあり、イン ド側からもその技術の普及が期待されているところであるが、コストの高さから十分進んでいないと ころである。 蓄電池の導入コストを下げるために、世界省エネルギー等ビジネス推進協議会(JASE-World)の 会員企業を中心として、日本の公的ファイナンス・スキームを活用しながら、エネルギー・マネージ メント・サービス事業(EMSCo)としてインドで事業を行うビジネスモデルの検討が進められてい る。世界省エネルギー等ビジネス推進協議会(JASE-W)では、インド新・再生可能エネルギー省 (MNRE)、タミル・ナドゥ州エネルギー開発局(TEDA)との協力を進めているところであり、そ の中で、ビジネスモデルの検討も一つのテーマとなっている。 本調査は、こうした流れを受けて、蓄電池を中心とした EMSCo の実現可能性を検討するものであ る。今後の成長が期待されるインドにおける蓄電池等市場における日本企業の事業展開を促進するた め、インドにおける日本企業の新たなビジネス展開スキームの可能性を検討することを目的とする。 1.2 調査の内容 1.3 実施スケジュール 1.3.1 全体スケジュール 本事業は(表 1.3.1)に示すスケジュールに沿って実施した。 事業開始後、まずは(1)市場分析を先行して進め、市場動向の把握や事業環境の確認を行った。 引き続き、(2)事業計画書の作成を開始し、事業計画の策定、事業環境分析、事業戦略の策定、課 題抽出・対応方策、国内経済への波及効果の分析、エネルギー削減効果の分析を行った。 2014 年 12 月、2015 年 1 月に現地調査を実施するとともに、毎月進捗を報告した。表 1.3.1 実施スケジュール 調査項目 平成 26 年 平成 27 年 10 11 12 1 2 (1) 市場分析 市場動向の把握 事業環境の確認 (2) 事業計画書の作成 事業計画の策定 事業環境分析 事業戦略の策定 課題抽出・対応方策 国内経済への波及効果の分析 エネルギー削減効果の分析 進捗報告会 ○ ○ ○ ○ 現地会合 ○ ○ 現地調査 ○ ○ 最終報告書提出 ○ (1) 第1回現地調査 第 1 回現地調査は 2014 年 12 月 1 日~5 日に実施し、ESS 事業の連携先候補であるタタ電力(Tata Power)を訪問し、また、コインバトルに立地する同社の Poolavadi 風力発電所の視察を行い、技術 的検討を行った。 また、タミル・ナドゥ州の州政府関係者に対するヒアリングを実施した。12 月 3 日は NEDO ニュ ーデリー事務所にヒアリングを実施し、12 月 4~5 日は、インドエネルギー貯蔵協会 (IESA)主催 の「Energy Storage India」カンファレンスに参加し、最新の企業動向及び政策動向等についての情報 を入手した。 表 1.3.2 第1回現地調査日程 日 時 訪問先 所在地 12 月 1 日 12:30 - 13:00 タタ電力 デリー 12 月 2 日 09:15 - 11:30 タタ電力 Poolavadi 風力発電所 コインバトル 11:00 - 12:30 タミル・ナドゥ州電力規制委員会(TNERC) チェンナイ 16:30 - 17:30 タミル・ナドゥ州発配電会社(TANGEDCO) チェンナイ 18:00 - 18:15 タミル・ナドゥ州エネルギー開発局(TEDA) チェンナイ 12 月 3 日 10:00 - 11:00 NEDO ニューデリー事務所 デリー 12 月 4 日~

(2) 第 2 回現地調査 第 2 回現地調査は 2015 年 1 月 19~23 日に実施した。まず、デリーの中央政府機関(CERC, MNRE, IREDA)を訪問し、インド全体の政策及び ESS 事業の成立に向けた課題等について意見交換を実施 した。2015 年 1 月 21 日~23 日は、タミル・ナドゥ州の政府関係者を訪問、ESS 事業の暫定的な調査 結果について報告を行った。また、1 月 22 日には、インド風力発電協会(IWPA)を訪問し、IWPA 及び会員の風力発電事業者等と意見交換を行い、ESS のニーズ等について確認した。 表 1.3.3 第2回現地調査日程 日 時 訪問先 所在地 1 月 19 日 12:30 - 13:00 中央電力規制委員会(CERC) デリー 16:00 - 17:00 NEDO ニューデリー事務所 デリー 1 月 20 日 10:30 - 11:00 新・再生可能エネルギー省(MNRE) デリー 16:30 - 17:15 インド再生可能エネルギー開発公社(IREDA) デリー 1 月 21 日 11:50 - 13:00 タミル・ナドゥ州電力規制委員会(TNERC) チェンナイ 15:00 - 15:30 タミル・ナドゥ州エネルギー省 チェンナイ 16:00 - 17:00 タミル・ナドゥ州発配電会社(TANGEDCO) チェンナイ 1 月 22 日 12:15 - 12:30 タミル・ナドゥ州送電会社(TANTRANSCO) チェンナイ 15:45 - 18:00 インド風力発電協会(IWPA) チェンナイ 1 月 23 日 13:00 - 13:30 タミル・ナドゥ州送電会社(TANTRANSCO) チェンナイ

1.4 実施体制

本調査の実施体制を図 1.4.1 に、三菱総合研究所の社内体制図を図 1.4.2 に、それぞれ示す。本調 査は、三菱重工業と三菱総合研究所が連携して実施するとともに、インドのローカルコンサルティン グ会社である Customized Energy Solutions, Ltd. を活用し、現地における情報収集、分析等をローカル コンサルティング会社が実施するという体制で遂行した。 図 1.4.1 本調査の実施体制 図 1.4.2 体制表(三菱総合研究所社内) 三菱総合研究所 海外事業センター 及び環境・エネルギー研究本部 資源エネルギー庁殿 調査チーム 三菱重工業 インド 協力会社ネットワーク ・Dua Associates(Mr. Dinesh Partner) ・ TATA Strategic Management Group ・インド工業連盟(CII)(Mr. Sujith Haridas, Regional Director)

・ BMR Advisors (Partner Mr. Mukesh Butani ・Kanth & Associates(Managing Partner Mr. Gaurang Kanth) インド 協力会社ネットワーク • Tata Group, • Delta India Electronics 等 多数 各種調査案件にて 協業実績あり Customized Energy Solutions Ltd. (CES) 外注

第2章 市場分析

2.1 市場動向 2.1.1 地域等の特定 本事業は、蓄電池システムによる電力貯蔵システム(ESS)を活用した再生可能エネルギー事業可 能性調査の対象地域として、積極的に RE 導入を進めるインド国にあってもとりわけ RE 導入量の大 きいタミル・ナドゥ州を対象地域として特定した(図 2.1.1)。 (1) 基本情報 1) 概況 タミル・ナドゥ州及びインド国の概況を表 2.1.1 に示す。州の経済規模及び人口は国全体の 10 分 の 1 弱(GDP は国全体の約 8%程度、人口は同約 6%)であり、インド国全体と歩調を合わせて発展 している(図 2.1.2)。 出所:MapsofIndia.com 図 2.1.1 タミル・ナドゥ州の地図表 2.1.1 タミル・ナドゥ州及びインド国の概況 項目 タミル・ナドゥ州 インド国 面積 130 千 km2 3,287 千 km2 人口(2011 年) 1,210,854 千人 72,138 千人 2001 11 年平均増加率 1.46% 1.64% 人口密度(2011 年) 368 人/km2 555 人/km2 首都〔2011 年人口〕 チェンナイ〔4,647 千人〕 ニューデリー〔16,788 千人〕 言語 タミル語(公用語)、英語(準公用語)、 テルグ語、マラヤラン語、ヒンディー 語 等 ヒンディー語(公用語)、英語(準公 用語)、ウルドゥー語、ベンガル語 等 実質 GDP(2013 年) 2004 年価格基準 574,179 億ルピー 48,061 億ルピー 2001 13 年平均成長率 10.8% 7.3% 首相〔政党〕 オッタカラ・パニールセルバム 〔AIADMK〕 ナレンドラ・モディ 〔BJP〕

出所:Census 2011, 2002(インド内務省)及び Data-book Compiled for use of Planning Commission(2014 年 12 月 22 日、 国家計画委員会に基づき三菱総合研究所作成

出所:Census 2011, 2002(インド内務省)及び Data-book Compiled for use of Planning Commission(2014 年 12 月 22 日、 国家計画委員会に基づき三菱総合研究所作成 図 2.1.2 タミル・ナドゥ州及びインド国の GDP 推移(左)及び人口推移(右) 0 1 2 3 4 5 6 7 0 10 20 30 40 50 60 70 2001 2003 2005 2007 2009 2011 2013 タミ ル ・ナ ドゥ 州 / 兆 ル ピー ( @ 2004 ) イン ド 国 / 兆 ル ピー ( @ 200 4) インド国GDP(左目盛) タミル・ナドゥ州GDP(右目盛) 40 60 80 100 120 140 400 600 800 1,000 1,200 1,400 2001 2003 2005 2007 2009 2011 タ ミル ・ナ ド ゥ州/百万人 イ ン ド 国/百万人 インド国人口(左目盛) タミル・ナドゥ州人口(右目盛)

2) 日系企業進出状況 インド国に進出している日系企業は、2014 年 10 月現在 1,209 社で 3,961 拠点にのぼる1。2008 年 に 143 ヶ所だったタミル・ナドゥ州の日系企業拠点、年平均増加率 26%で急激に増加し、現在は、 577 拠点(インド国全体の 15%)にのぼる。 タミル・ナドゥ州進出企業拠点の業種別内訳は、個別業種としては金融、保険業 19%と多く、輸 送機械器具製造業(14%)、電気機械器具製造業(13%)がこれに続く。製造業全体の割合は 4 割強 になる。 このような状況を考えると、日系企業のタミル・ナドゥ州進出の一層の活性化のためには、電力の 安定供給が重要なファクターであると考えられる。 出所:インド進出日系企業リスト(2015 年 1 月 、在インド日本国大使館、JETRO)に基づき三菱総合研究所作成 図 2.1.3 日系企業進出拠点数推移 出所:インド進出日系企業リスト(2015 年 1 月 、在インド日本国大使館、JETRO)に基づき三菱総合研究所作成 図 2.1.4 タミル・ナドゥ州進出日系企業拠点の業種シェア 1 インド進出日系企業リスト(2015 年 1 月 、在インド日本国大使館、JETRO) 143 169 240 286 344 523 577 17% 16% 19% 20% 19% 21% 15% 838 1,049 1,236 1,422 1,804 2,542 3,961 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 2008 2009 2010 2011 2012 2013 2014 日系企業進出拠点数 タミル・ナドゥ州以外 タミル・ナドゥ州 金融、保険業 19% 輸送機械器具製造業 14% 電気機械器具製造業 13% 製造業(輸電除) 16% 運輸業 11% 各種卸小売業合計 11% 各種サービス業合計 8% 化学工業 3% 情報通信業 2% その他3%

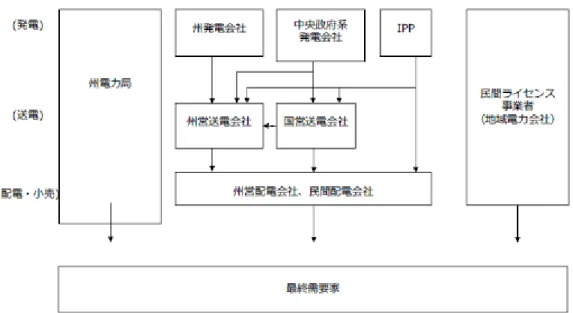

(2) 電気事業体制 1) インド国全体の電気事業体制 インド国の電気事業体制は、州政府系、中央政府系、民間系の3つのセクターで構成されている。 歴史的に見ると、インド国の独立(1950 年)以前は大都市を中心に民間の電気事業者が電力供給 を始めたのがインド国における電気事業の嚆矢である。 独立後は、インド国全体の電力供給体制を整えるため、州ごとに州電力局(SEB)が創設され、発 電、送電及び配電(発送配電)を一括して担い、電力インフラの整備が進められた。また、中央政府 系発電公社(NTPC, NHPC, NPCIL)や国営送電公社(PGCIL)等が設立され、各州の電気事業者とと もにインド国全体の電力供給を担っている。また、民間の電気事業者は民間ライセンス事業者として 事業を行っている。(図 2.1.5)。 インド国における電力改革は 1990 年頃から進み、「2003 年の電力法」(Electricity Act, 2003)に基 づき、SEB の民営化及び発送配電分離が進み、電気事業へのオープンアクセスが認められるように なった。 電力改革の進捗は州によって異なり、現在も SEB が発送配電を行っている州と、発送配電が分離 された州とが並存している(図 2.1.6)。タミル・ナドゥ州は後者に属する。

出所:DAE, MOP 及び MNRE の資料に基づき三菱総合研究所作成

図 2.1.5 インド国中央部門の電気事業体制 中央セクター 原子力委員会 (AEC) 原子力規制委員会 (AERB) 原子力庁(DAE) 原子力発電公社 (NPCIL) 電力省 (MOP) 中央電力庁 (CEA) 中央電力規制 委員会 (CERC) 火力発電公社 (NTPC) 水力発電公社 (NHPC) 国営送電公社 (PGCIL) 電力金融公社 (PFC) 新・再生可能 エネルギー省 (MNRE) インド再生可能 エネルギー開発公社 (IREDA) 国立風力 エネルギー研究所 (NIWE) 国立太陽 エネルギー研究所 (NISE)

出所:(一社)海外電力調査会

図 2.1.6 インド国における電気事業体制

2) タミル・ナドゥ州の電気事業体制

タミル・ナドゥ州においては、発送配電を垂直統合的に担っていた旧タミル・ナドゥ州電力局 (TNEB)が 2010 年に民営化され、TNEB リミテッド(持株会社)並びにその傘下の TANGEDCO(発 配電)及び TANTRANSCO(送電会社)に分割された(表 2.1.2)。 表 2.1.2 タミル・ナドゥ州の主な電力関係機関 機関等 概要 備考 タミル・ナドゥ州エネルギー省 州政府におけるエネルギー行政の トップ ― タミル・ナドゥ州 エネルギー開発局(TEDA) RE の普及促進を所管する州レベ ルの中心機関。 中央部門の MNRE に対応 タミル・ナドゥ州 電力規制委員会(TNERC) 州電力規制委員会。グリッド・コ ードや電気料金等を所管する 中央部門の CERC に対応。

TNEB リミテッド TANGEDCO / TANTRANSCO を傘

下に収める持株会社 旧 タ ミ ル ・ ナ ド ゥ 州 電 力 局 (TNEB)は 2010 年に民営化、 TNEB Limited となる。 タミル・ナドゥ州発配電会 (TANGEDCO) 発配電部門を担当。需要家側との 接点。 タミル・ナドゥ州送電会社 (TANTRANSCO) 送電部門を担当 出所:各種資料に基づき三菱総合研究所作成

出所:MOP 及び TNEB の資料に基づき三菱総合研究所作成 図 2.1.7 タミル・ナドゥ州の電気事業体制 タミル・ナドゥ州セクター 独立発電事業者 (IPP) 州政府系 TN州電力規制委員会 (TNERC) TN州電力持株会社 (TNEB) TN州発配電会社 (TANGEDCO) TN州送電会社 (TANTRANSCO) TN州エネルギー開発局 (TEDA)

(3) 電力需給 1) 電力需給ポジション ア インド国全体の電力需給ポジション 急速な経済成長にともない、インド国全体の電力需要は、ピーク電力(出力)及び電力量(エネル ギー)ともに、急速に伸びており、電力の安定供給が喫緊の課題となっている。 電力不足は 2007 年頃が最も深刻で、ピーク電力で 17%不足(2007 年)、電力量で 11%の不足に(2008 年)に見舞われた。以後電力不足は改善に向かっているが、2013 年時点で、136 GW のピーク電力需 要に対して 4.5%、1,002 TWh の電力量需要に対して 4.2%の供給不足となっている(図 2.1.8)。 出所:CEA データに基づき三菱総合研究所作成 図 2.1.8 インド国全体の電力需給ポジション推移 イ タミル・ナドゥ州の電力需給ポジション タミル・ナドゥ州の電力需給は、ピーク供給においても電力量供給においても、慢性的に逼迫して おり、電力の安定供給が喫緊の課題となっている。 2013 年時点で、13.5 GW のピーク電力需要に対して 7.6%、93.5 TWh の電力量需要に対して 5.9% もの供給不足となっており、ここ数年の傾向をみても需給逼迫傾向は改善していない。(図 2.1.9)。 出所:CEA データに基づき三菱総合研究所作成 図 2.1.9 タミル・ナドゥ州における電力需給ポジション推移 0 2 4 6 8 10 12 14 16 18 0 20 40 60 80 100 120 140 160 180 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 不足率( %) ピ ー ク 電力( GW ) 供給量 不足率 不足率 0 2 4 6 8 10 12 0 200 400 600 800 1,000 1,200 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 不足率( %) 電力量( TW h ) 供給量 不足量 不足率 0 2 4 6 8 10 12 14 16 18 20 0 2 4 6 8 10 12 14 16 2006 2007 2008 2009 2010 2011 2012 2013 不足率( %) ピ ー ク 電力( GW ) 供給量 不足量 不足率 0 2 4 6 8 10 12 14 16 18 20 0 10 20 30 40 50 60 70 80 90 100 2006 2007 2008 2009 2010 2011 2012 2013 不足率( %) 電力量( TW h ) 供給量 不足量 不足率

2) 電源構成 ア インド国全体の電源構成 インド国全体の電源容量は、州政府系が 37%、中央政府系が 27%、民間系が 36%を占めている(表 2.1.3)。 インド国全体の電源容量 259 GW のうち、石炭火力が 60.4%と太宗を占め、水力が 15.8%でこれ に続く。水力を除く再生可能エネルギー(RE)は、12.3%である。 このような状況を反映し、インド国全体の CO2排出量(1,953 トン)の 50%は石炭火力由来(977 百万トン)であり、これは世界全体の排出量(31,615 百万トン)の 3%に相当する2。 表 2.1.3 インド国全体のセクター別・電源別発電容量(2015 年 1 月末) (単位:MW) セクター 石炭 ガス 石油 原子力 水力 RE* 合計 比率 州 55,890.50 6,974.42 602.61 0.00 27,482.00 3,803.67 94,753.20 37% 民間 53,525.38 8,568.00 597.14 0.00 2,694.00 27,888.47 93,272.99 36% 中央 46,775.01 7,428.83 0.00 5,780.00 10,691.43 0.00 70,675.27 27% 合計 156,190.89 22,971.25 1,199.75 5,780.00 40,867.43 31,692.14 258,701.45 100% 比率 60.4% 8.9% 0.5% 2.2% 15.8% 12.3% 100%

*MNRE 所管の再生可能エネルギー(Renewable energy)。水力を除き、小水力(Small hydro)を含む。 出所:CEA Monthly Report (Jan 15, 2015)

図 2.1.10 インド国全体の電源構成比 石油 0.5% 原子力 2.2% ガス 8.9% RE 12.3% 水力 15.8% 石炭 60.4% 合計= 259 GW

イ 地域別の電源構成 インド国の電力系統は、次節(「電力系統」)で述べるように、5つの地域電力系統に分かれている が、いずれの地域においても、石炭火力が主要電源となっている(表 2.1.4)。 水力を除く再生可能エネルギー(RE)の導入量はタミル・ナドゥ州の属する南地域が 13.8 GW と 最大で、同地域の電源の 22.4%を再生可能エネルギーが占める。以下、各地域の再生可能エネルギー 導入量は、西地域が 11.3 GW(地域内構成比(以下同じ)12.2%)、北地域が 5.9 GW(8.6%)、東地域 0.4 GW(1.3%)、北東地域 0.3 GW(7.8%)である(表 2.1.4、図 2.1.11)。 なお、電力系統に連系していない島嶼 3は、ディーゼル発電と RE が主要電源であり、RE が 14% を占める。(同表)。 表 2.1.4 地域別のセクター別・電源別発電容量(2015 年 1 月末) (単位:MW) セクター 石炭 ガス 石油 原子力 水力 RE* 合計 北地域(NR) 39,431.00 5,331.26 12.99 1,620.00 16,666.78 5,935.77 68,997.80 西地域(WR) 61,039.51 10,915.41 17.48 1,840.00 7,447.50 11,271.07 92,530.97 南地域(SR) 28,232.50 4,962.78 939.32 2,320.00 11,398.03 13,784.67 61,637.30 〔タミル・ナドゥ州〕 9,688.10 1,026.30 411.66 986.50 2,182.20 8,075.38 22,370.14 東地域(ER) 27,427.88 190.00 17.20 0.00 4,113.12 432.86 32,181.06 北東地域(NER) 60.00 1,571.80 142.74 0.00 1,242.00 256.67 3,273.21 島嶼 0.00 0.00 70.02 0.00 0.00 11.10 81.12 全インド 156,190.89 22,971.25 1,199.75 5,780.00 40,867.43 31,692.14 258,701.45

*MNRE 所管の再生可能エネルギー(Renewable energy)。水力を除き、小水力(Small hydro)を含む。 出所:CEA Monthly Report (Jan 15, 2015)

出所:CEA Monthly Report (Jan. 2015)に基づき三菱総合研究所作成

図 2.1.11 インド国の地域別電源構成 3 アンダマン・ニコバル諸島連邦直轄領及びラクシャディープ連邦直轄領(面積合計 8,105 km2、人 口合計 45 万人) 0 10 20 30 40 50 60 70 80 90 100 北東地域(NER) 東地域(ER) 〔タミル・ナドゥ州〕 南地域(SR) 北地域(NR) 西地域(WR) 電源容量(GW) RE 石炭 水力 ガス 原子力 石油

ウ タミル・ナドゥ州 タミル・ナドゥ州の電源容量は、州政府系が 34%、中央政府系が 21%、民間系が 45%を占めてい る。RE は、そのほとんど(8.0 GW = 再生可能エネルギー全体の 98.5%)が民間事業者により供給さ れ、残りの 0.1 GW は州が供給している。(表 2.1.5、図 2.1.12)。 同州の電源容量 22.4 GW のうち、石炭火力が 9.7 GW(構成比 43.3%)と最大である点はインド国 全体の傾向と同じであるが、RE がこれに次ぎ、8.1 GW(同 36.1%)と大量導入されている点に特徴 がある(図 2.1.13)。 RE の 88%は風力が占め、バガス(サトウキビの搾りかす)を活用したコージェネレーション(8%) 及びバイオマス(3%)が続く。太陽光発電は再生可能エネルギーの 1%強、電源ミックス全体の 0.5% である(図 2.1.13)。 表 2.1.5 タミル・ナドゥ州のセクター別・電源別発電容量(2015 年 1 月末) (単位:MW) セクター 石炭 ガス 石油 原子力 水力 RE* 合計 比率 州 4,770.00 523.20 0.00 0.00 2,182.20 123.05 7,598.45 34% 民間 1,150.00 503.10 411.66 0.00 0.00 7,952.33 10,017.09 45% 中央 3,768.10 0.00 0.00 986.50 0.00 0.00 4,754.60 21% 合計 9,688.10 1,026.30 411.66 986.50 2,182.20 8,075.38 22,370.14 100% 比率 43.3% 4.6% 1.8% 4.4% 9.8% 36.1% 100%

*MNRE 所管の再生可能エネルギー(Renewable energy)。水力を除き、小水力(Small hydro)を含む。 出所:CEA Monthly Report (Jan 15, 2015)

出所:CEA Monthly Report (Jan. 2015)に基づき三菱総合研究所作成

図 2.1.12 タミル・ナドゥ州のセクター別電源構成 0 5 10 15 20 25 中央 民間 州 合計 電源容量(GW) RE 石炭 水力 ガス 原子力 石油

出所:CEA Monthly Report (Jan. 2015)及び TEDA データに基づき三菱総合研究所作成 図 2.1.13 タミル・ナドゥ州の電源構成比 石油 1.8% 原子力 4.4% ガス 4.6% 水力 9.8% 石炭 43.3% 風力(88%) 31.8% バガスコージェネ 2.9% バイオマス 1.0% ソーラー 0.5% RE 36% 合計= 22.4 GW RE = 8.1 GW

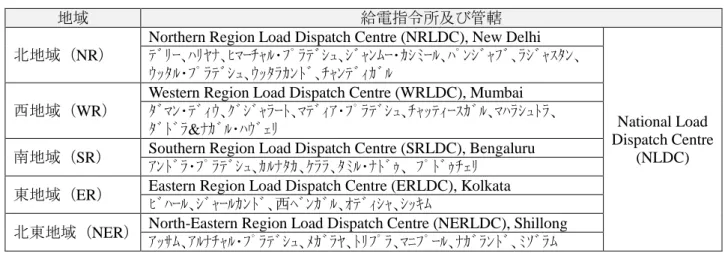

(4) 電力系統 1) 電力系統の構造 インド国の電力系統は、州レベル、地域レベル、中央(国全体)レベルの3つのレベルで構成され ている。 州内の送電は、各州の送電会社が担当している。前述のとおり、かつては州電力局(SEB)が発送 配電を垂直統合的に担っていたが、電力セクターの改革が進み、「2003 年の電力法」によって SEB の民営化、発送配電の分離が進められている。これに対し、州を跨ぐ全国レベルの送電は、国営送電 公社(PGCIL)が担っており、系統運用は同社の 100%子会社である POSOCO が行っている。 全国の送電網(グリッド)は5地域、すなわち、北地域(NR)、西地域(WR)、東地域(ER)、北 東地域(NER)及び南地域(SR)の、合わせて5つの地域電力系統で構成される(表 2.1.6)。 SR 地域電力系統これら地域のうち前四者は互いに交流連係されており(New-Grid と呼ばれる)、SR は 2013 年に New-Grid と高圧直流送電(HVDC)で結ばれ、ひとつの国家グリッドを形成するに至っ た(表 2.1.7、図 2.1.14)。 表 2.1.6 インド国の地域電力系統 地域 給電指令所及び管轄 北地域(NR)

Northern Region Load Dispatch Centre (NRLDC), New Delhi

National Load Dispatch Centre (NLDC) デリー、ハリヤナ、ヒマーチャル・プラデシュ、ジャンムー・カシミール、パンジャブ、ラジャスタン、 ウッタル・プラデシュ、ウッタラカンド、チャンディガル 西地域(WR)

Western Region Load Dispatch Centre (WRLDC), Mumbai ダマン・ディウ、グジャラート、マディア・プラデシュ、チャッティースガル、マハラシュトラ、 ダドラ&ナガル・ハヴェリ

南地域(SR) Southern Region Load Dispatch Centre (SRLDC), Bengaluru アンドラ・プラデシュ、カルナタカ、ケララ、タミル・ナドゥ、プドゥチェリ 東地域(ER) Eastern Region Load Dispatch Centre (ERLDC), Kolkata

ビハール、ジャールカンド、西ベンガル、オディシャ、シッキム

北東地域(NER) North-Eastern Region Load Dispatch Centre (NERLDC), Shillong アッサム、アルナチャル・プラデシュ、メガラヤ、トリプラ、マニプール、ナガランド、ミゾラム

出所:CEA 資料により三菱総合研究所作成

表 2.1.7 One Nation - One Grid - One Frequency までの歩み

時期 同期連系状況 1960 年代 電力系統は州単位で運営開始 1960 年代~ 州の電力系統は、地域単位で相互接続され、北部地域(NR)、東部地域(ER)、西部地域(WR)、 北東部(NER)及び南部地域(SR)の5つの地域電力系統が形成される 1991 年 10 月 ER 及び NER の地域電力系統が連系運用開始(ER-NER) 2003 年 3 月 WR 電力系統が ER-NER 連系に加わる(ER-NER-WR) 2006 年 8 月 NR と ER の電力系統と連系され、4系統(NR-ER-WR-NER)が中央電力系統(Central Grid)と して同期連系、同一周波数で運用されるようになる

2013 年 12 月 31 日 SR 電力系統が、Raichur-Solapur 送電線(765 kV)の運開ともに New Grid に同期連系され、“One Nation - One Grid - One Frequency”(1国-1系統-1周波数)が実現

出所:POSOCO 図 2.1.14 インド国全体の送電網の発展 2) 独立系送電プロジェクト 電力自由化を積極的に推進しているインド電力省は、「独立系送電プロジェクト」(ITP)を進めて いる。 ITP においては、電力省傘下の電力金融公社(PFC)が予め設立して用地取得や必要な許認可等を すべて整えた特別目的会社(SPV)の運営権を入札に付し、これを落札した民間企業に運営権を譲渡 する仕組みが用いられている。

ITP の落札状況(表 2.1.8)を見ると、国営企業系の国営送電公社(Power Grid Corporation of India Ltd.) 以外に、Sterlite 社系企業や、Techno Electric & Engineering Company Ltd.、Essel Infra-projects Ltd.とい った民間資本が名を連ねている。

これらの企業は、いわゆる独立系統運用者(ISO)ないし独立送電運用者(ITO)のインド国にお ける先駆けと見ることができる。

表 2.1.8 ITP SPV の落札状況

No. SPV 名称 権利移転 落札額

(百万 Rs/year) 落札者

1 East North Interconnection

Company Ltd. (ENICL) 2010.03.31 1,187.95 Sterlite Technologies Ltd.

2 Jabalpur Transmission Company

Ltd. (JTCL) 2011.03.31 1,421.28

Sterlite Transmission Project Pvt. Ltd.

3 Bhopal Dhule Transmission

Company Ltd. (BDTCL) 2011.03.31 1995.30 Sterlite Transmission Project Pvt. Ltd. 4 Nagapattinam-Madhugiri Transmission Company Ltd. (NMTCL)

2012.03.29 987.02 Power Grid Corporation of

India Ltd.

5 DGEN Transmission Company Ltd.

(DTCL) (入札手続中) ― ―

6 Patran Transmission Company Ltd.

(PTCL) 2013.11.13 274.00

Techno Electric &

Engineering Company Ltd.

7 RAPP Transmission Company Ltd.

(RTCL) (入札手続中) ― ―

8 Darbhanga-Motihari Transmission

Company Ltd. (DMTCL) 2013.12.10 1,173.69 Essel Infra-projects Ltd.

9 Purulia & Kharagpur Transmission

Company Ltd. (PKTCL) 2013.12.09 589.00 Sterlite Grid Ltd.

10 Tanda Transmission Company Ltd.

(TTCL) (入札手続中) ― ―

11 Ballabhgarh-GN Transmission

Company Ltd. (BGTCL) (入札手続中) ― ―

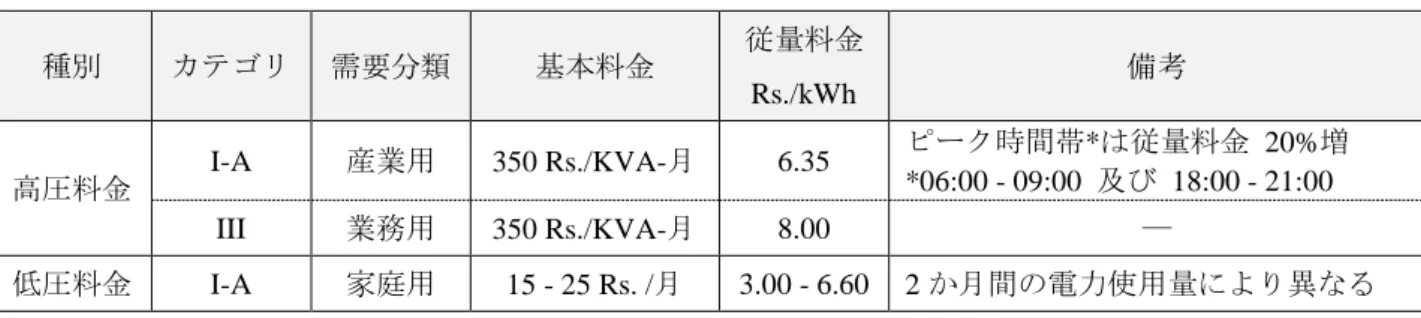

2.1.2 インフラ・システムの特定 (1) 現地ニーズ分析 1) 電力需給の逼迫 タミル・ナドゥ州の電力需給ポジションは、前出の図 2.1.9(P. 17)で示したように、2013 年時点 で、13.5 GW のピーク電力需要に対して 7.6%、93.5 TWh の電力量需要に対して 5.9%もの供給不足と なっており、ここ数年の傾向をみても需給逼迫傾向は改善していない このため、負荷制限や計画停電その他の供給制限が行われており(表 2.1.10)、このため、とりわ け産業部門での生産活動に支障が生じている。このため、ほとんどの企業では自家発電が行われてお り、そのための設備コスト及び燃料コストが負担となっている。タミル・ナドゥ州におけるディーゼ ル自家発電のコストは、20 - 25 Rs./kWh であり4、産業用従量料金のおよそ 3 倍のコスト高となる。 インド風力発電協会(IWPA)とのディスカッションにおいても、工場を経営する会員企業から、 計画停電時対策のディーゼル代替として、また、オフピーク時の比較的安い電力を貯蔵して、ピーク 時に利用するための工夫として、ESS に対して強い興味が示された。 表 2.1.9 タミル・ナドゥ州認可電気料金料金表(抜粋) 種別 カテゴリ 需要分類 基本料金 従量料金 Rs./kWh 備考 高圧料金 I-A 産業用 350 Rs./KVA-月 6.35 ピーク時間帯*は従量料金 20%増 *06:00 - 09:00 及び 18:00 - 21:00 III 業務用 350 Rs./KVA-月 8.00 ― 低圧料金 I-A 家庭用 15 - 25 Rs. /月 3.00 - 6.60 2 か月間の電力使用量により異なる

注)2012 年 3 月 30 日付け TNERC 電力料金令(Tariff Order)に基づく、同年 4 月 1 日以降適用の電気料金 出所:TNERC 電気料金令(SMT - Order No.9 of 2014, 2014 年 12 月 11 日)

表 2.1.10 タミル・ナドゥ州の主な電力供給制限措置 制限方法 概 要 供給量制限 Load Shedding 高圧受電の産業及び業務用電力(カテゴリ I 及び III)については、基本容量及び 電力量の 40%をカットする。 高圧受電の産業及び業務用電力については、ピーク時間帯(18:00 - 22:00)の割当 電力量の 90%をカットする。 計画停電 Power Holiday 高圧受電、低圧変流器受電及び低圧受電の産業用電力については、計画に従い、 地域ごとに月曜日ないし土曜日のうち1日間の停電を行う。 チェンナイ及びその周辺地域については、 08:00 - 18:00 の間に、1 時間の計画停 電を行う。 チェンナイを除く地域については、06:00 - 18:00 の間に、3 時間の計画停電を行う。

出所:TANGEDCO Memo No.CE/Comml/EE/DSM/F. Power Cut/D. 39/2012(2012 年 2 月 25 日)、 No.CE/Comml/EE/R&C/AEE/F. Relaxation/D.No. 248 /12(2012 年 6 月 1 日)

4

現地情報(2014 年末)

2) 化石燃料コスト ア 軽油コスト 自家発電の燃料となるディーゼル燃料価格は、チェンナイにおいて 62.92 INR/L である5(2014 年 8 月現在)。また、自家発電のコストは、前節で述べたように 20 - 25 Rs./kWh である。 2002 年から 2014 年間の価格上昇率を見ると、WTI 原油取引価格が年率 12%上昇しているのに対 し、チェンナイにおける軽油価格の上昇は年率 10%上昇にとどまっている(図 2.1.15)。これは、州 政府が差額を補填して小売価格を低く抑えていることも一因となっている。このような燃料価格統制 制度は公式には廃止されたものの、実質的には統制が残っている部分があり、差額補填も州政府の負 担となっている。 ESS の導入によるディーゼル発電量の削減は、このような問題も含め、タミル・ナドゥ州における エネルギーを取り巻く課題の解決に大きく資するものである。

注)チェンナイ軽油価格:62.92 INR/L(2014 年 8 月 31 日)WTI 原油取引価格:96.54 USD/Bbl(2014 年 8 月) 出所:MyPetrolPrice.com(チェンナイ軽油価格)及び EIA/USDOE(WTI 原油価格)に基づき三菱総合研究所作成 図 2.1.15 WTI 原油/チェンナイ軽油価格推移 0 100 200 300 400 500 600 2002 2004 2006 2008 2010 2012 2014 相対価格( 2002 年 = 100 ) WTI Crude Chennai Diesel

イ 石炭コスト インド国の経済発展にともない、輸入炭(主としてインドネシア共和国から輸入)の輸入量は急増 している(図 2.1.16)。石炭輸入による外貨流出が貿易収支を圧迫することはもとより、CO2排出原 単位の高いインド国6にあっては石炭火力の焚き減らしが重要な課題となっている。 出所:IEA/OECD データを基に三菱総合研究所作成 図 2.1.16 インドの一般炭輸入量(インド全体) 3) 豊富な再生可能エネルギー資源 ア 風力発電 発電容量及び電力量 風力賦存量が豊富なインド国においても、タミル・ナドゥ州は特に風力に恵まれ、地上高 50 m で の風力密度 200 - 400 W/m2の地域がコインバトル周辺に集中している(次頁 図 2.1.19)。このため、 同州では風力発電が積極的に行われている。2001 年以降、同州の風力発電容量は年平均 18%で増加 し、2014 年においてインド国全体の風力発電容量 22.5 GW のうち 7.4 GW(33%)をタミル・ナドゥ 州が占めるまでになった(図 2.1.17)。 供給電力量ベース(TWh ベース)で見ると、同州の 2013 年の総供給電力量 88 TWh のうち 12 TWh (12%)を風力発電が占めている(図 2.1.18)。 6 インド国の火力発電 CO2排出原単位は 1.16 kg/kWh で日本(0.91 kg/kWh)の約 1.3 倍である(世界 平均 1.03 kg/kWh, 中国 1.06 kWh/WEO 2014 の 2012 年に基づき三菱総合研究所算出)。これは同国 の石炭火力のほとんどが旧式の亜臨界圧発電であることが主因である。対応の柱の一つとしてインド 国政府は、UMPP により超臨界圧発電所の導入を進めている。 0 25 50 75 100 125 150 1990 1995 2000 2005 2010 一般炭輸入量( 百万 ト ン /年 ) その他 南アフリカ共和国 インドネシア共和国

出所:MNRE データに基づき三菱総合研究所作成 図 2.1.17 風力発電の累積容量推移 出所:MNRE データ及び CEA データに基づき三菱総合研究所作成 図 2.1.18 タミル・ナドゥ州の総発電量及び風力発電量 0 1 2 3 4 5 6 7 8 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 風力発電累積容量( GW ) タミル・ナドゥ州 マハラシュトラ州 グジャラート州 ラジャスタン州 カルナタカ州 アンドラ・プラデシュ州 マディア・プラデシュ州 ケララ州 その他 8.7% 9.5% 9.7% 11.4% 11.6% 12.8% 15.1% 12.1% 0 10 20 30 40 50 60 70 80 90 100 2006 2007 2008 2009 2010 2011 2012 2013 供給電力量( TW h ) 風力(数字は総発電量に対するシェア) 風力以外

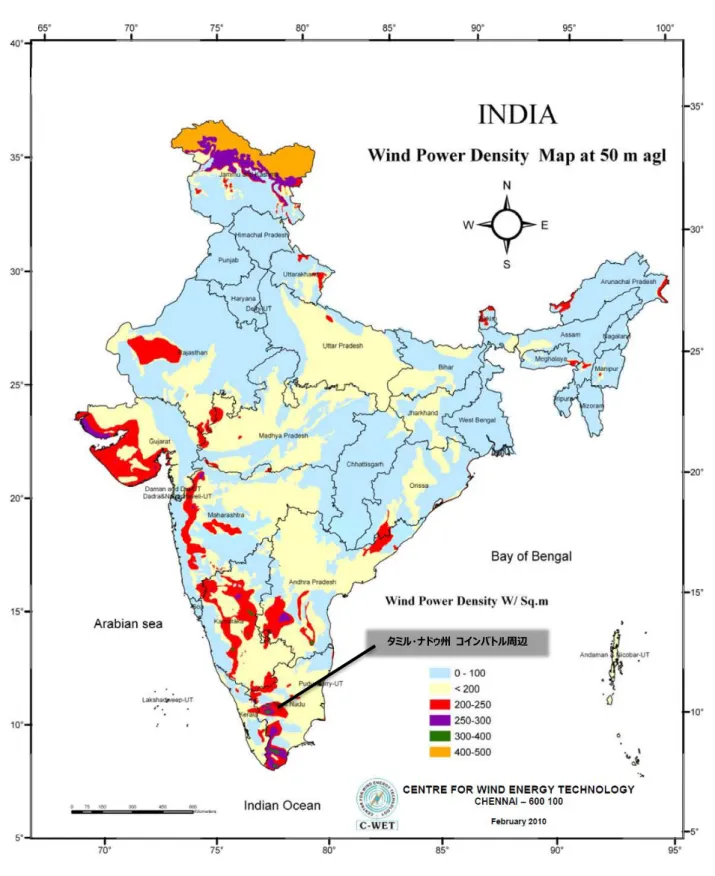

出所)C-WET(現 NIWE)

図 2.1.19 インド国の風力賦存量(地上 50 m レベル) タミル・ナドゥ州 コインバトル周辺

出力抑制 風力発電電力が送電線容量を超える場合には、給電指令所は発電者に対して発電抑制を指令する。 このため、十分に風があって風車を回せる状態であっても風力発電者は、発電抑制(カーテイルメン ト)を余儀なくされる。 インド風力発電協会(IWPA)によれば、このような発電抑制によって無駄になっている風力は、 タミル・ナドゥ州において年間 2 TWh にのぼり(2013 年度)、風力の FIT 価格 3.51 Rs./kWh を乗じ ると、年間約 70 億 INR の利益を失っていることになる。 このため、風力発電事業者の間では、送電容量に対して風力発電が過剰な場合に電力を貯蔵し、送 電線に余裕があるときに、必要な電力需要をみたすべく蓄電した電力を系統に注入することができる ような ESS に対するニーズが大きい。 イ ソーラー発電 発電容量及び電力量 タミル・ナドゥ州は特に太陽エネルギーにも比較的恵まれており、面積あたり・1日あたりの直達 日射量を基準としたエネルギー賦存量は 4.5 - 5.5 kWh/m2 /day であり、インド国全体の平均(4.0 - 5.0 kWh/m2/day)よりも高い(図 2.1.20)。 2014 年 7 月末の発電容量(太陽光発電)は、109.26 MW7である。タミル・ナドゥ州に近いカルナ タカ州 Kolar でのカルナタカ州電力公社の太陽光発電設備の設備稼働率(CUF8)が 12.7%であったと するデータ 9から推計すると、タミル・ナドゥ州における年間の太陽光発電量は 120 GWh 程度とな る。 中央部門(MNRE)と同様、タミル・ナドゥ州(TEDA)も風力と PV のハイブリッドを推奨して おり、Tamil Nadu Solar Energy Policy 2012 その他で、ハイブリッド・システムに対する補助制度を定 めている。 7 TEDA データ 8 CUF (%) = 100 x 年間発電量 [kWh] / (365 x 24 x 容量 [kW]) 9

Solar Resource CUF Assessment, INDIS Energy / NTPI (2012)

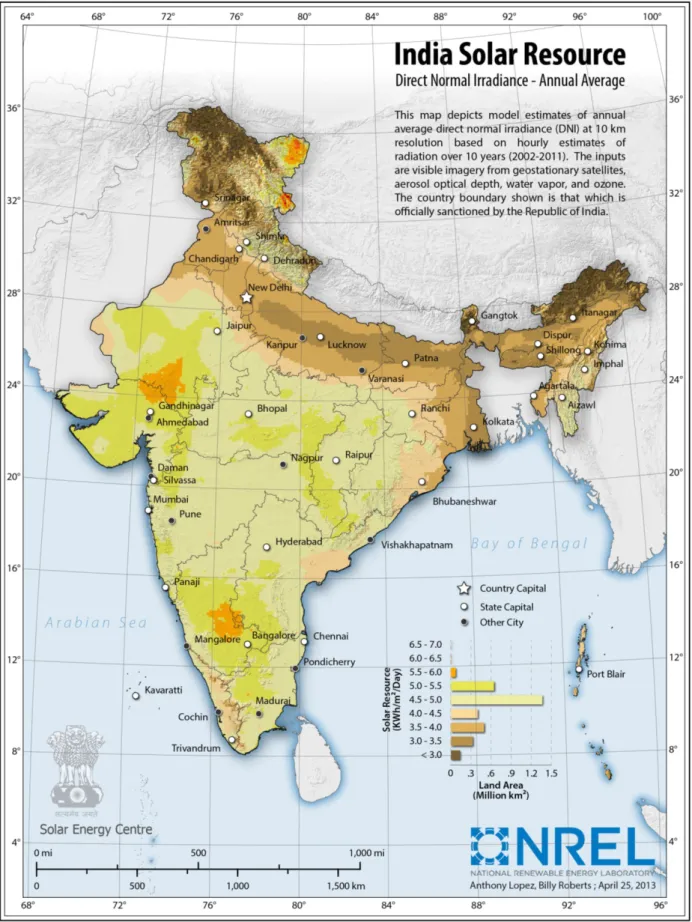

出所:NREL

4) 系統運用 ア 電力供給のスケジューリング インド国における電力供給は、「供給余力に基づく電力価格」(ABT)と呼ばれる仕組みが基本とな っている。この仕組みにおいては、前日に電力供給側が、翌日に電力系統に注入(供給)可能な電力 量(Availability)を宣言する一方、需要者側は電力系統からの翌日に抽出する予定量(需要予定量) を宣言する。給電指令所が両者を勘案して翌日の需給スケジュールを決定する。 給電指令所は、このスケジュールに従って電力系統を運用するが、当日になって発電者が約束した 電力量を供給できなくなる、あるいは、需要側が予定以上の電力を系統から抽出するなど、スケジュ ールを逸脱した状況が生じるのが通常である。そこで、給電指令所は当日調整を行う。 当日調整における基本的なオペレーションは以下のとおりである。 計画よりも需給が緩んだ場合には、発電者に対して発電力抑制または停止の指令を発する。 計画よりも需給が逼迫した場合には、 発電者の発電力増加を促す一方、 需要者の需要抑制または停止を実施する。 当日調整は、「計画外電力融通(UI)メカニズム」(以下、「UI メカニズム」と言う。)に従って行 われる。 イ UI メカニズム 電力系統における需給逼迫の度合いは、系統周波数によって知ることができる。電力需給がバラン スしている場合の系統周波数は、標準周波数(インド国では 50 Hz)であるが、 需給が緩んだ場合(供給>需要)には、系統周波数が上昇する(50 Hz 以上になる) 需給が逼迫の場合(供給<需要)には、系統周波数が下降する(50 Hz 以下になる) そして、需給のアンバランスが大きいほど、標準周波数からの逸脱も大きくなる。特に、周波数低 下に対しては速やかに対策を打たないと、発電機の脱調・脱落10の連鎖が生じ、SLDC レベル、さら には RLDC レベルの大停電となる虞がある。 そこで、スケジュールから逸脱した電力需給(Unscheduled Interchange)の程度に応じて、経済的 なペナルティー及びインセンティブを CERC 通知で予め公示 11し、周波数低下時における発電者及 び需要者の合理的な行動を促す仕組みが「UI メカニズム」である(表 2.1.11)。 UI メカニズムのペナルティー及びインセンティブは、逸脱の度合いに応じた課徴単価(ペナルテ ィー)又は優遇単価(UI チャージ)に従って課され又は付与される。単価は逼迫の度合いが深刻に 10 個々の発電機は系統周波数に追随する必要があるが、系統周波数の逸脱が限界を超えると、追随 が不可能となり、発電機が停止(脱落)する。

なるほど、すなわち、周波数低下の度合いが大きいほど、高くなる(図 2.1.21)。したがって、約束 を満たせなかった発電者は速やかに発電量を増さなければより多くのペナルティーを支払わなけれ ばならない。また、電力供給に余力のある者は、自らの供給約束を果たした上で、より高い単価で電 力を売ることができる(需要側の事情はこれと表裏をなす)。 UI チャージは、24 時間=1,440 分を 96 に分割したブロック(15 分/ブロック)ごとに計算される ので、電力供給側及び需要側は、刻々こと変化する系統周波数を睨みながら自らの行動を決定するこ とになる。したがって、UI メカニズムは、約定価格を予め通知で定めた一種のリアルタイム電力市 場と見ることもできる。 実際、インド電力取引所(IEX)における電力取引量の 3%は UI メカニズム取引で占められてい。 また、CERC は、UI メカニズムを、インド国におけるアンシラリー・サービス(後述)の前駆的な 仕組みと位置づけている12。 表 2.1.11 UI メカニズムの仕組み 需給状況 系統周波数 給電指令/UI ペナルティー 対発電者 対需要者 供給過剰 50 Hz 以上 発電抑制または停止指令 ― バランス 50 Hz ― ― 供給逼迫 50 Hz 以下 発電者の発電量増加 計画量に対する追加発電量に対 して、インセンティブを与える 計画量に対する不足発電量に対 して、ペナルティーを科す 需要者の需要抑制または停止 計画量を下回る需用電力量に対 して、インセンティブを与える 計画量を上回る需要電力量に対 して、ペナルティーを科す 出所:三菱総合研究所

出所:CERC Notification, No. L-1/132/2013/CERC に基づき三菱総合研究所作成 図 2.1.21 UI チャージの設定

12

Staff paper on “Introduction of Ancillary Services in Indian Electricity Market” Apr. 2013 CERC

0 100 200 300 400 500 600 700 800 900 > 5 0.05 50 .05-50. 04 50 .04-50. 03 50 .03-50. 02 50 .02-50. 01 50 .01-50. 00 50 .00-49. 99 49 .99-49. 98 49 .98-49. 97 49 .97-49. 96 49 .96-49. 95 49 .95-49. 94 49 .94-49. 93 49 .93-49. 92 49 .92-49. 91 49 .91-49. 90 49 .90-49. 89 49 .89-49. 88 49 .88-49. 87 49 .87-49. 86 49 .86-49. 85 49 .85-49. 84 49 .84-49. 83 49 .83-49. 82 49 .82-49. 81 49 .81-49. 80 49 .80-49. 79 49 .79-49. 78 49 .78-49. 77 49 .77-49. 76 49 .76-49. 75 49 .75-49. 74 49 .74-49. 73 49 .73-49. 72 49 .72-49. 71 49 .71-49. 70 < 4 9.70 差分チ ャ ー ジ (0. 01 I NR /k W h) 電力系統の15分平均周波数 需給逼迫度 イン セン ティ ブ /ヘ ゚ナ ルテ ィー

(2) ソリューション 以上、1) ないし 3) で明らかになった現地ニーズに対するソリューションとして、に示すソリュ ーションを提案する。 これらのソリューションに係る技術的検討は、「3.1.2 インフラ・システム設計」(P. 57)で行う。 表 2.1.12 現地ニーズに対するソリューションの提案 ニーズ ソリューション 備考 1) 電力需給の逼迫 ピーカー・サービス 発電事業者(IPP 等)において、電力小売 価格が低い時間帯に風力電力を蓄電し、価 格が高くなるピークタイムにこれを販売 して差益を得るもの。太陽光発電(PV) が利用可能な場合は、日発電パターンの異 なる風力と PV を蓄電して収益性を高め る。 ディーゼル発電代替サービス 電力供給制限時に工場等の需要家に電力 供給を行うことにより、ディーゼル発電代 替として機能する。 ビーカー・サービスは現 行制度下で事業化可能。 ディーゼル発電代替サ ービスは、現行の電力取 引市場(IEX 等)を通じ て行うことが考えられ る。 2) 豊 富 な 再 生 可 能 エネルギー資源 発電抑制収益化サービス 発電量が送電線容量を超えた場合に行わ れる発電抑制分の電力を、発電カットせず に蓄電し、送電線に余裕ができる時間帯に 販売して収益源として活用する。 UI 最適化サービス 電力供給量がスケジュール量を下回った 場合に課されるペナルティーを減少させ、 または上回った場合に受け取るインセン ティブを増大させ、発電者の収益増大を図 る。導入先の条件によっては、ピーカー・ サービスと組み合わせて収益性を高める。 周波数制御サービス 系統運用者の発するシグナル(電力注入要 請)に従って、周波数制御のための電力を 供給する。 発電抑制収益化サービ スは現行制度下で事業 化可能。 UI 最適化サービスは、現 状では UI メカニズムが 風力発電等の RE 発電事 業者には適用されてい ないので、UI メカニズム 又は同様の規制が RE に 対して導入されること が事業化の前提となる。 周波数制御サービスは、 現状ではアンシラリ ー・サービス市場が形成 されていないため、直ち に事業化することはで きない。同市場の形成が 事業化の前提となる。 3) 系統運用 出所:三菱総合研究所

2.1.3 現在の市場規模 電力自由化の進むインド国においては、電気事業は、「エネルギー・サービス市場」と「アンシラ リー・サービス市場」に分けて考えることが適当である13 インド国においてアンシラリー・サービスは萌芽期にあり、現時点でまだ存在しないが、電力自由 化と発送配電分離が積極的に進められているインド国においては将来大きな市場として現出する可 能性が大きいため、ここでは潜在市場として推計した。 (1) エネルギー・サービス市場 国際エネルギー機関(IEA)は、再生可能エネルギー(RE)を水力発電、バイオ・エネルギー発電 (バイオマス/廃棄物発電)、風力発電(陸上及び洋上)、地熱発電、太陽光発電(PV)、集光型太陽 熱発電(CSP)、海洋発電に分類しているところ、エネルギー貯蔵システム(ESS)による対象が必要 となる RE は、これらのうち出力が不安定な、風力発電並びに太陽光発電及び太陽熱発電(以下、「不 安定 RE」という。)である14。 本調査では、コインバトルに立地するタタ電力の Poolavadi 風力発電所(出力 100 MW)をモデル ケースとして、シミュレーション結果を基づいて設定した、出力 5 MW/時間容量 6 時間(30 MWh) の NaS 電池と出力 5 MW/時間容量 0.25 時間(1.25 MWh)の LiB で構成されたハイブリッド ESS を 基本単位として考えることとし、不安定 RE 出力 100 MW に対して定格出力 5MW(5%)の ESS を導 入するものと仮定して、現在のエネルギー・サービス市場規模を算出した。 その結果、エネルギー・サービス市場規模が、ESS の単位である 5 MW 以上となる州は、図 2.1.23 に示す 20 州存在することがわかった。これらの中でも、タミル・ナドゥ州(市場規模〔以下同じ〕 404 MW)、マハラシュトラ州(282 MW)、グジャラート州(222 MW)、カルナタカ州(199 MW)、 ラジャスタン州(182 MW)、アンドラ・プラデシュ州(77 MW)、合計 1.4 GW、インド国全体のエ ネルギー・サービス市場(1.6 GW)の 87%を占める15。 図 2.1.22 タタ電力 Poolavadi 発電所 13 エネルギー・サービス及びアンシラリー・サービスについては P. 38 の囲み記事参照 14 CEA の RE 分類に小規模水力発電及びバイオ・エネルギー発電等を含むが、現状においては風力 発電と太陽光発電が支配的なので、不安定 RE と CEA 分類の RE は不安定 RE に等しいと看做した。 15 インド国全体の不安定 RE は 32 GW(2015 年 1 月、CEA)。その 5%相当する市場規模は 1.6 GW

略号)AP 州:アンドラ・プラデシュ州;AR 州:アルナチャル・プラデシュ州;BR 州:ビハール州;CT 州:チャッティースガル 州;GA 州:ゴア州;GJ 州:グジャラート州;HP 州:ヒマーチャル・プラデシュ州;HR 州:ハリヤナ州;JK 州:ジャンムー・カ シミール州;KA 州:カルナタカ州;KL 州:ケララ州; MH 州:マハラシュトラ州;MP 州:マディア・プラデシュ州;OR 州: オディシャ州;PB 州:パンジャブ州;RJ 州:ラジャスタン州;TN 州:タミル・ナドゥ州;UP 州:ウッタル・プラデシュ州;UT 州:ウッタラカンド州;WB 州:西ベンガル州

出所:CEA Monthly Report (Jan 15, 2015)に基づき三菱総合研究所試算

図 2.1.23 ESS エネルギー・サービス市場(市場規模 5 MW 以上の州) (2) 周波数制御サービス市場(潜在市場) 1) 市場成立の前提 周波数制御サービス(FSAS)は、アンシラリー・サービスの中でも ESS にとって最も有望な市場 の一つであるが、前述したようにインド国においてアンシラリー・サービスは成立していないので、 現時点で市場は存在しない。そこで、ここでは現時点における潜在市場規模を示す。 2) 潜在市場規模 CERC のスタッフ・ペーパー16は、インド国における FSAS の容量は、対象とする電力系統におけ る最大需用電力(ピーク電力需要)の 2 - 3%程度を取る必要があると推計している。 現状(2013 年度)における各州のピーク電力需要は図 2.1.24(左軸)に示すとおりであり、いま、 FSAS 容量をピーク電力需要の 2%と仮定すると、FSAS 市場規模は同図の右軸に示すとおりとなる。 図より明らかなように、ピーク電力需要が概ね 5 GW 以上の 12 州が上位グループを形成している ことから、これら 12 州を対象とした FSAS 潜在市場は、合計で 2.6 GW である(表 2.1.13)。 0 50 100 150 200 250 300 350 400 450 0 1 2 3 4 5 6 7 8 9 RJ 州 UP 州 HP 州 PB 州 UT 州 JK 州 HR 州 MH 州 GJ 州 MP 州 CT 州 GA 州 TN 州 KA 州 AP 州 KL 州 WB 州 OR 州 BR 州 AR 州 北地域 西地域 南地域 東地域 北 東 エ ネ ルギ ー ・ サー ビ ス 市場( M W ) 不安定 RE 容量 ( G W)

略号)AN-UT:アンダマン・ニコバル諸島連邦直轄領;AP 州:アンドラ・プラデシュ州;AR 州:アルナチャル・プラデシュ州; AS 州:アッサム州;BR 州:ビハール州;CH-UT:チャンディガル連邦直轄領;CT 州:チャッティースガル州;DD-UT:ダマン・ ディウ連邦直轄領;DL-UT:デリー連邦直轄領;DN-UT:ダドラ及びナガル・ハヴェリ連邦直轄領;DVC:ダモダル渓谷会社;GA 州:ゴア州;GJ 州:グジャラート州;HP 州:ヒマーチャル・プラデシュ州;HR 州:ハリヤナ州;JH 州:ジャールカンド州;JK 州:ジャンムー・カシミール州;KA 州:カルナタカ州;KL 州:ケララ州;LD-UT:ラクシャディープ連邦直轄領;MH 州:マハ ラシュトラ州;ML 州:メガラヤ州;MN 州:マニプール州;MP 州:マディア・プラデシュ州;MZ 州:ミゾラム州;NL 州:ナガ ランド州;OR 州:オディシャ州;PB 州:パンジャブ州;PY-UT:プドゥチェリ連邦直轄領;RJ 州:ラジャスタン州;SK 州:シッ キム州;TN 州:タミル・ナドゥ州;TR 州:トリプラ州;UP 州:ウッタル・プラデシュ州;UT 州:ウッタラカンド州;WB 州: 西ベンガル州 出所:CEA データより三菱総合研究所試算 図 2.1.24 州別ピーク電力需給及び FSAS 潜在市場(2013 年度) 表 2.1.13 ピーク電力需要5GW以上の州の FSAS 潜在市場(2013 年度) 地域 州 ピーク電力需要(MW) 周波数制御潜在市場(MW) 北地域 ウッタル・プラデシュ州 13,089 262 パンジャブ州 10,089 202 ラジャスタン州 10,047 201 ハリヤナ州 8,114 162 デリー連邦直轄領 6,035 121 西地域 マハラシュトラ州 19,276 386 グジャラート州 12,201 244 マディア・プラデシュ州 9,716 194 南地域 アンドラ・プラデシュ州 14,072 281 タミル・ナドゥ州 13,522 270 カルナタカ州 9,940 199 東地域 西ベンガル州 7,325 147 上記 12 州合計 133,426 2,669 出所:CEA データに基づき三菱総合研究所試算 0 50 100 150 200 250 300 350 400 0 3 5 8 10 13 15 18 20 UP 州 PB 州 RJ 州 HR 州 DL -UT JK州 UT州 HP州 CH -U T MH 州 GJ 州 MP 州 CT 州 DN -UT GA 州 DD -U T AP 州 TN 州 KA 州 KL 州 PY -U T LD -UT WB 州 OR 州 DV C BR 州 JH 州 SK 州 AN -U T AS 州 ML 州 TR 州 MN 州 AR 州 NL 州 MZ 州 北地域 西地域 南地域 東地域 北東地域 周波数制御サー ビ ス 潜在市 場( M W ) ピ ーク 電 力 需要量 (G W )