実際原価計算の長所と短所(その2)

佐藤好孝

現代実際原価計算は,周知のように,18世紀の後半から19世紀の前半にか けて起った産業革命(industrialrevolution)によって発達した工場制工業な いしは工場制亀城生産を背景に,19世紀末葉の30年間に英米系の経済社会を 中心に起った原価計算のルネッサンス(COStingrenaissance)時代に確立し た経営計算制度である。この現代実際原価計算の確立は,現代経営計算制度 とくに経営内部の計算制度(innerbetrieblicheRechnungswesen)の発展に とって画期的な一つの出来事ではあったが,生成当初からまた多くの疑問点 を含んだ一種の「思考的故合物」(Gedenkenkomplex)のような原価思考で あったともいえるのである。

企業における各種の原価思考(例えば,標準原価思考・直接原価恩考・計算価 格思考・その他)の開発は,これまで実際原価計算のもつ欠陥を是正ないし 批判する過程を通じて考案されてきたという一つの歴史的事実がある。そう した意味では,実際原価計算恩考は,企業における各種の原価恩考発展のル ーツであるといえる。かかる関係から,実際原価計算のもつ長所と短所の研 究は,企業における各種の原価恩考が経営計算制度上もつ意義を正しく認識 するための出発点であり,また同時原点ともなる。

そこで,実際原価計算のもつ長所と短所の研究の第一段階として,先に

「経営と経済」第56巻第3号において,現代実際原価計算制度の成立前夜の 事情ならびに実際原価計算のもつ性格について明らかにしてきた。以下こう した前提をふまえて,実際原価計算のもつ長所と短所について,これを具体 的に考察することにする。

I 実際原価計算の長所

1.費用・収益対応原則の適用の適正化に役立つ

現代経営計算制度のもとでは,当該企業の資本の価値増殖通勤は,これ

18 経 営 と 経 済 を,具体的には,財産の増減関係として(貸借対照表),さらに抽象的には 企業の経済活動を費用と収益との発生の統一的活動として把握する(損益計 算〉ことによって,その成果が統一的に計算確定されるo 乙の場合,その期 間損益計算においては,費用ならびに収益の期間帰属を決定するために発生 原則 (Aufwandsverursa chungsprizip)・実現原則 (Rea1izationsprinzip)が 適用されるo

乙の費用・収益の期間帰属を決定する一般的な認識基準としての発生 原則・実現原則は,費用・収益対応原則 (principle of matching cost with revenue)と結びつくことによって,初めて発生原則・実現原則そのものの 適用上の適応化が達成される。いい換えれば,発生原則・実現原則は,取引 対象物(製品)に即して,直接的に賀用と収益とが相互に結びつく乙とによ って有効に機能することになるD 前稿の実際原価計算の性格のと乙ろで述べ た原価通算の原理 (Grundsatzder Kostendurchrechnung)に基づいて行な われる実際原価計算が実施されている場合には,経営における価値移転過程 (生産過程)の財貨価値の消費としての原価が総て製品に集計されるので,

売上収益と売上原価とが,取引対象物としての製品を媒介として相互に相対 応して発生するので,費用・収益対応の原則の適用が適正化される乙とにな

るo 乙の点l乙,実際原価計算のもつ本質的な長所の一つが,求められる。

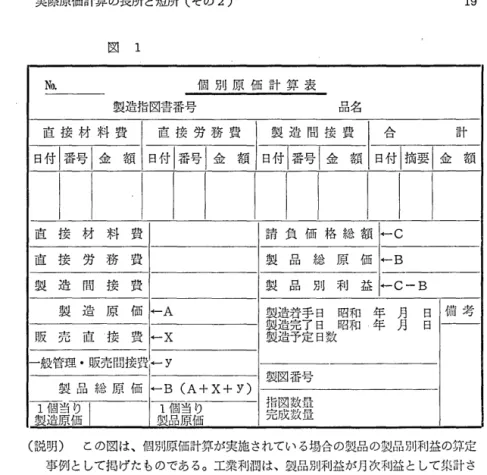

2. 個別利益の測定に役立つ

乙乙に個別利益の測定に役立つとは,実際原価計算が実施されている場合,

には,製品別・製品グノレーフ。別・顧客クツレーフ。別・販売地域別に,その売上 収益と売上原価とが対比でき,それぞれの利益が求められることを意味す るoいま,この一例を特殊機械・車両・造船・その他の会社のように個別生 産が実施されている場合(ことでは個別原価計算が実施される)にとって説明す れば,次掲の図1の個別原価計算表にみられるように,製品別利益が算定で

きる。

図 1

No. 個 別 原 価 計 算 表

製造指図書番号 品名

直 接 材 料 費 直 接 労 務 費 製 造 間 接 費 A口、 計 日付│番号│金額 日付│番号│金額 日付│番号│金額 日付│摘要│金額

直 接 材 料 費 請 負 価 格 総 額 ←C

直 接 労 務 費 製 品 総 原 価 ←B

製 造 間 接 費 製 品 別 利 益 ←C‑B

製 造 原 価 ←A

製豊造造造若完予定手了日日日数昭昭和和 年年 月月 日日 備 考 販 売 直 接 費 ←X

一般管理・販売間接費←y

製図番号 製 品 総 原 価 ←B (A+X+Y)

製1造個犀当価り I 製1品個原当価り 指完図成数数量量

(説明) この図は、個別原価計算が実施されている場合の製品の製品別利益の算定 事例として掲げたものである。工業利潤は、製品別利益が月次利益として集計さ れ、乙れがさらに年次利益として集計される。

こ の よ う に 製 品 別 利 益 (Stuckerfolg)が 算 定 で き れ ば , 製 品 グ ル ー プ 別 (例えば,タンカーグノレープ,客船クVレーフ。)・顧各グループ別(例えば,船会社 グループ,石油会社ク勺レーフ。)・販売地域別に, そ の 売 上 収 益 と 売 上 原 価 と が 対 比 で き , そ れ ぞ れ の 利 益 が 簡 単 に 求 め ら れ る 。 乙 の こ と は , さ ら に , 印 刷

・ ミ シ ン ・ 自 転 車 ・ そ の 他 の 会 社 の よ う に 組 別 生 産 あ る い は 製 粉 ・ セ メ ン ト . ビ ー ノ レ ・ そ の 他 の 会 社 の よ う に 単 一 生 産 が 実 施 さ れ て い る 企 業 に つ い て も , 同 じ こ と が い え る こ と は い う ま で も な い 。 こ の 点 に も , 実 際 原 価 計 算 の も つ い ま 一 つ の 長 所 が 求 め ら れ るo

20 経 営 と 経 済

3. 財務諸表作成のための原価配分に役立つ

実際原価計算の本質的長所のいま一つは,実際原価計算が財務会計と有機 的に結びつき常時継続的に実施された場合,実際原価計算が財務諸表作成の ための原価配分に役立つということである。

実際原価計算は,管理性を欠いだ「回顧的な原価会計 (retrospectivecost acounting) であると批判されながらも,これまで工企業における財務会計 を精密化するための補助的な計数管理体系として重要な役割を果してきた。

これは,具体的には,実際原価計算が,企業の利害関係者のために,過去の 一定期間における損益ならびに期末における財政状態を財務諸表に表示する ために必要な真実の原価資料を提供してきたと考えてきたところにあるD と いうのは,実際原価計算制度においては,すべての原価要素(材料費・労務費

・製造経費)が,最終的には,損益計算書上の売上製品原価と貸借対照表上の 棚卸資産である製品・半製品・仕掛品の原価とに合理的に配分されるからで あるD これは,次に述べる3つの段階における原価配分の方法としてこれを みる乙とができる。そこで,われわれは,乙の3つの原価配分の方法を指し

図 2

価 ‑ m 一

原一 益 品一

胤 司 一 銭 亮一 は=

一 ↓

品

(説明) 乙れは,実際原価計算のもつ原価配分機能を説明するために掲げた勘定記 入関係図である。そこで,材料勘定の残高(原価配分の第1段階).製造勘定の 残高(原価配分の第2段階).製品勘定の残高(原価配分の第3段階)に注目し ながら本文を読まれたい。

て,実際原価計算のもつ原価配分機能と呼んでいるoいま,この問題を上掲 の図2を参考にしながら説明すれば,次のようになる。

( 1 ) 原価配分の第1段階

原価配分の第l段階は,原価の要素別計算の段階においてみられる。すな わち,材料原価については,上掲の図2の材料勘定にみられるように,材料 の消費の段階において,配分さるべき材料原価(図2でいえば, 13,000円)が,

製品原価として一定単位の製品に集計される原価計算上の原価としての材料 原価(図2でいえば, 10,000円)と当期の貸借対照表に計上される棚卸資産と

しての期末棚卸材料原価(図2でいえば, 3,000円)とに配分されるD

次に,財務会計上の費用としての支払賃金は労働契約によって発生する が,原価計算上の原価としての消費賃金は労働契約・労働協約という事実 (労務費の発生原因)だけでは原価とはならず,労働用役が製品生産のために 消費されたという事実が確認されて初めて発生する口そ乙で,労働原価の配 分については,労働用役が消費される段階において,製造原価として一定単 位の製品に集計される原価計算上の原価としての労働原価(直接労務究・間 接労務費)と,費用として当期の収益に直接対応せしめられる財務会計上の 労働原価〈一般管理・販売費)とに配分される。

次に,経費の原価配分については,製造間接費の決定段階において,生産 物原価として一定単位の製品に集計される原価計算上の原価としての製造経 費と,財務会計上の費用として当期の収益に直接対応せしめられる一般管理

.販売買とに配分されるo

( 2 ) 原価配分の第2段階

原価配分の第2段階は,完成品原価と仕掛品原価(残高)とを区分する段 階においてみられる。すなわち,個別原価計算においては,図2の製造勘定 にみられるように,当期の完成品原価の決定の段階において,生産過程にお いて製品生産のために消貸されたすべての製造原価が,当期の完成品原価分 (図2でいえば, 16,500円)と期末仕掛品原価!分(図2でいえば, 1,500円)とに 配分されるo

乙れに対して,総合原価計算においては,上述の個別原価計算の場合とは

22 経 営 と 経 済

逆に,当期の期末仕掛品原価の決定の段階において,生産過程において製品 生産のために消費されたすべての製造原価が,当期完成品原価分と期末仕掛 品原価分とに配分される。

いうまでもなく,上述の「生産過程において製品生産のために消費された すべての製造原価」を限定する際の基礎となる製造原価は,個別原価計算方 式・総合原価計算方式のいずれの場合も,前期から繰越された期首仕掛品原 価分(図2では省略されている)と当期投入原価分との合計額を指す。

( 3 ) 原価配分の第3段階

原価配分の第3段階は,売上製品原価を限定する段階においてみられる。

すなわち,図2の製品勘定にみられるように,算定された配分さるべき製品 原価(図2でいえば.16,500円)が,損益計算書上の当期の売上収益に対応す べき売上製品原価分(図2でいえば, 15,500円〉と当期の貸借対照表に計上さ れて次期へ繰り越すべき棚卸製品原価分(図2でいえば, ,1000円〉とに配分さ れる。当期の売上収益に対応すべき売上製品原価を限定する際の基礎となる 製品原価(製品勘定の借方合計額)は,いうまでもなく,前期からの繰越製品 原価(図2では省略されている)と期中完成品原価の合計額である。

以上の考察によってわかるように,こうした実際原価計算のもつ原価配分 機能を工企業における成果計算(損益計算)の観点からみた場合,実際原価 計算はその企業の全経営過程(調達過程・生産過程・販売過程)における原価 配分の統一的過程の一部の計算思考ないし補助手段として,これが理解され るoだが,この原価配分機能こそ,実際原価計算のもつ最大の長所といえ るo

E 実際原価計算の短所

, .

製造間接費配賦計算に対する欠陥

製造間接 (Kostentrager‑Gemeinkosten)は,現代経営計算制度にとって は癌ともいうべき存在のものである。だが,これを別の見方からすれば,製 造間接賀は,現代原価計算ないしは現代の各種の原価思考を研究するものに

とっては,限りなく研究課題を提供してくれる一種の問題の宝庫でもあるo

この製造間接賀の製品への配賦計算については,この配賦計算問題の発生当 初(19世紀末葉)から賛否両論があった。確かに,ウィリアム・ケント博士 (Dr. W. Kent)が, 1916年 に , 生 産 過 程 に お け る 「 あ ら ゆ る 作 業 で 発 生 したすべての間接費を全く正確に配賦するための配賦基準は一つもない」

(cf. Solomons, D., Studies in Costing, p.30.)と 指 摘 さ れ た よ う に , こ の製造間接賀を製品に正確に配賦するための配賦基準の問題は,いまだ今日 に至るまで解決されていないというのが現状である。そのため,これまでの 原価計算の過去の歴史が教えてくれるように,次述のような 2つの流れがあ った。すなわち,その一つの流れは, (1)製造間接賀の配賦計算を批判するグ ノレープであり,いま一つの流れは, (2)製造間接賀の配賦計算を科学化ないし 精密化しようと努力するグルーフ。であった

( 1 ) 批判グループの主張と原価思考の開発

この批判グループのなかにも,次のような 2つの考え方の流れがあった。

そ の 一 つ は , テ イ ラ ー (F. W. Tayler)の 科 学 的 管 理 法 述 劫 (scientiffic management movement)の唱導者の一人で,今世紀初頭に「作業ならびに 賃金の基準となる能率J(Efficiency as a Basis for Operation and Wages, 1908.)という論文を発表し,そのなかで標準原価の構想を提唱したエマース

ン氏 (H. Emerson)によって代表されるo

注. エマースンは,米国における最初の「標準原価」の提唱者である。このエマー スンの「標準原価」について,標準原価計算制度の創設者として広く知られている ハリスン氏 (G.charter. Harrison)は,次のように述べている。すなわち「エ マースン氏の提唱した標準原価は, 1910年代の職業会計士連に対しては殆んど感銘 を与えなかったようである。その結果,私が1918年から1919年3月にかけて雑誌

「産業経営」に発表した「生産の助けとなる原価計算」なる論文以外には,ついに 職業会計士の手による論文は一つも現われなかったJ(ditto, Standard Costs,

1930. 11‑12.)と。

この批判グループ主張は,次のようである (cf.Solomons, D., op. cit., pp. 31ー32.)すなわち,販売価格が製品原価を基礎として決定され, しかも

24 経 営 と 経 済

その販売収益が索価(直接材料費・直接労務費)と製造間接賀とを充分補償す る場合であれば,いい換えれば全部原価 (totalcost)が補償できる状態であ れば,原価計算における製造間接賀の配賦は,ごく自然の成り行きである といえるであろうo あるいはまた,当該企業の製品の固定販売価格(fixed selling price)を決定するために製造間接費の配賦を行なうのだというので あれば,製造間接賀の配賦計算を科学化ないし精密化するための方法の選択 は,原価計算にとって欠ぐ乙とのできない重要な問題であるにちがいない。

だが,自由経済機構のもとでは,製品の価格は市況によって決定されるの で,製造間接賀の製品への配賦が価格決定目的のためにのみ行なわれるので あれば,製造間接買の配賦は行なう必要がないというのであるD 要するに,

彼等は,全部原価補償の見込のない市場状況のもとだとか,固定販売価格を 決定したいという意志をもたない場合だとかに,いくら価格決定の基礎とな る実際原価であるから乙れを正確に算定しなければならないといって,厄介 な製造間接貨の配賦計算を精密に行なってみても,所詮自由経済機構のもと では,製品価格は市場において決るのであまり意味がないというのである。

そこで,彼等は,この批判の理由として, (a)製造間接賀の配賦計算がたと えばどんなに精密かっ科学的に行なわれてみても,従来の伝統的な実際原価 計算のもとでは,アイドノレ・コスト (idlecost)が含まれているので,とて も価格決定の基礎となるような「真実の原価J(true costs)は求められな いし,また(b)従来の伝統的な実際原価計算は,ただ単に財務会計を精密化す るための補助的子段としての機能しか果していない全く管理性を欠いだ「回 顧的原価計算J(retrospective cost accounting)とiなっている。したがっ て,それよりもむしろ,経営に必要なのは,生産の助けとなるような原価計 算,すなわち標準原価計算が必要であるというのであるロ

いま一つの批判グループの流れは,ソロモンス教授 (Prof.,D. Solomons) が「限界原価学派J (marginal cost school)と 規 定 し て い る 一 派 で あ る

(cf. ditto, op. cit., p. 33. pp. 36‑38.) 0 そうして,この学派の一員に,

周知の「工場会計J (Factory Accounts, 1887.)の著作で有名なガノレク・

フェノレズ (F. Gark and J. M. Fells)が挙げられているoそれはさておき,

乙乙でいまガlレク・フェJレズの主張も含めて,乙の一派の主張を要約的・一 般的に述べれば,次のようになる。

彼等は,先ず製造間接費を変動間接賀と固定間接費とに分けることを主張 し,変動間接費はこれを製品に配賦するが,固定間接買は乙れを製品に配賦 すべきではないというのである。そうして,その理由として,彼等は次のよ うな点をあげるのであるoすなわち,変動間接費は,製品の生産量の増減に 対して比例的に増減するが,固定間接賀は生産量の増減に対して比例的に変 化しないで,生産量の増減とは関係なく常に一定額が発生するD しかも,乙 の固定間接賀は,これを製品一単位当りについてみれば,生産量が増加すれ ば,製品‑単位当り配賦額は急激に減少して,製品原価は安くなり,また逆 に生産量が減少すれば,製品一単位当り配賦額が急激に増加するので,製品 原価が急激に高くなったりするD そこで,この固定間接賀を製品に配賦すれ ば,上述のように,生産量の増減によって当該企業の製品の実際原価が絶え ず変化するので,経営者が企業の経済対策を誤ったり,また販売製品の契約 見積額の誤算をしたりする恐れがある。だから,固定間接賀は,むしろこれ を製品に配賦しないで,生産原価(今日でいう限界原価)に対して何ノマ一セン トの販売利益(今日でいう限界利益)をあげれば,固定間接賀が回収できるか を経営者に判断させた方がよい。こうした判断のできる経営者こそ,真の経 営者であるというのである。これは,正に今日の米国でいう直接原価計算 (Direct Costing)の思考ならびにドイツでいう限界原価計算 (Grenzkalkula‑

tion)の思考の着想に繋がるものであるo

以上 2つの製造間接貨の配賦計算に対する批判グループの主張をみてき た。だが,こうした製造間接費の配賦計算に対する批判ないし疑問が発火点 となって,それぞれの批判ク勺レープの人々の考え方は,少しずつ計算技術的 疑問点を解決しつつ次代に引継がれて行くことになるD そうして,乙れらの 人々の考え方が,その着想の前提となって,それぞれの時代的要詰に相呼応 する形で,標準原価計算だと,直接原価計算だとか,あるいはまた損益分岐 点 (break‑even‑point:toten Punkt)だとかとして開花して行ったことは,

原価計算史家の指摘する通りである。

26 経 営 と 経 済

( 2) 精密化グループの努力と原価思考の開発

確かに,先に引用したウィリアム・ケント博士の指摘通り,あらゆる作業 で発生した製造間接賀を全く正確に製品に配賦するための計算技法はいまだ 今日に至っても開発されていないのが現状であるO だが,上述の批判クツレー プの人々とは別に,一方ではこの製造間接賀の配賦計算の精密化・科学化に 真剣に取り組んできた人々も数多くいることもまた事実であるD いま,こう した人々の製造間接賀の配賦計算の精密化・科学化への努力の跡を配賦法の 計算形態ならびに配賦基準の両面からの発展過程について,これをソロモン ズ教授の歴史的事実の考証を参考にしながら (cf.ditto, op. cit., PP.21‑38.), 図式化して示すと次のようになる口

配賦形態の発展過程 配賦基準の発展過程 見積配賦・見積率計算法

総合配賦・総括配賦率計算法 総合配賦・個別配賦率計算法 部門別配賦・総括配賦率計算法 部門別配斌・個別配賦率計算法

この両発展過程において,最も注目を集めたのは,配賦形態では部門別配 賦計算法であり,配賦基準では機械時間率法 (machinehour rate method) の開発であったといえよう。だが,こ乙で両発展過程の内,特筆すべきは,

製造間接費の配賦計算の精密化・科学化ならびに原価思考の開発に貢献のあ ったと考えられる次述の二つの機械時間率法といわれる配賦基準の開発努

力であろうo この内,単純機械率法 (oldstyle machine rate method)とい われる配賦基準については, 19世紀末頃にはすでに幾人かの学者によって 提唱されてはいたが,本格的には今世紀に入って普及した基準であるD だ が,乙の配賦基準法のもとでは,機械設備の不完全利用すなわち遊休生産能 力 (idlecapacity)に基づいて発生するアイドノレ・コスト (idlecost)の計算 的処理の問題が放置されていた。

乙の点に着目したチャーチ (A.H. Church)は,機種の違いによる機械 の利用度合の相違ならびに作業内容の変化などに対応するために,生産セ ンター (productoncenter)という概念を導入して考案したのがチャーチ の科学的時間率 (Church'sscientific machine hour rate)で あ り , 補 充 率 (Church's supplementary rate)であった。この結果,製造間接買が,正 常配賦率に基づいて各製品に配賦された場合と同じ効果が求められるように なり,正常原価と非正常原価の区別が可能となった。ところが,このチャー チの科学的機械時間率は,機械が最大能力で作動することがその基本となっ ていた。そのため,この科学的機械時間率によって求められたチャーチのい う正常原価は適応原価 (propercost)とはいいがたいという批判が起り,そ の後乙の機械の最大能力利用に代って機械の正常能力利用が用いられるよう になり,実際原価 (actualcost)という概念は正常原価 (nomalcost)とい う考え方に置換えて考えられるようなった。

確に,機械時間率法は,生産過程が機械化された大量生産工場における機 械ならびに労働依存関係経費の配賦には最良の方法であった。だが,製造 間接買には,材料依存関係の経費もあれば,直接経費依存関係の経質もあ

るo

そこで,このように各種の依存関係、をもって発生する製造間接貨を,一個 の配賦基に基準づいて配賦することの不合理性が指摘されるようになり,先 に引用したウィリアム・ケント博士その他によって,いくつかの合理的な配 賦基準を製造間接貨の性格に合わせて選し,乙れらの配賦基準を組み合せて 配賦するいわゆる「個別配賦率法J(elektive verfahren)の必要性が説か れるようになった。ここに至って,製造間接貨の配賦計算の精密化・科学化

28 経 営 と 経 済

が,さらに一段と進展することになるoそれと同時に,他方ではまた,原価 の正常化傾向の方も一段と進み,これが今日の実際原価の正常化思考につな がって行く関係となる。ここに,メレロヴイッツ教授が