図表 18:免責金額のイメージ図 (出典)筆者作成 5.海外の防災インセンティブに繋がる制度 保険は、災害が発生した後の損失を分かち合う仕組みであり、事前の防災とは別のもの として扱われる事が多い。しかし、自然災害保険には、保険加入が防災インセンティブに つながる仕組みが存在するものがある。この観点から海外の自然災害保険の防災インセン ティブを整理する。 (1) NFIP(米国連邦洪水保険制度)の取り組み NFIP では、加入を自治体(Community)単位とすることによって、地域全体の防災を 促進する仕組みを構築している。 NFIP には全ての自治体が自由に制度に参加出来るわけではなく、参加条件には、洪水頻 発地域の自治体が、その地域に新築される建物における将来の洪水危険性を軽減するため の措置をとっている事というものがある。これは、個人ベースでは建築規制などが実施さ れにくいものである事や、誰かが洪水被害を減らす努力をしても、他の人の不注意な建築 行為でその効果が減殺されてしまったり、無効になってしまったりする恐れをなくすこと を目的としている。さらに、実際に洪水災害が確認され、FIRM が発行された後1年以内に NFIP に参加しない事を決めた自治体では、その地域住民は洪水保険に加入出来なくなる事 のみならず、洪水発生宣言が出された場合に、特別洪水危険地域(100 年確率洪水地域)に おける建物の改修や修理、および再建に関する連邦政府からの経済的援助が一切受けられ なくなるという様な、保険制度と災害時の援助が連結した規制もある。 このように、NFIP の洪水保険に住民が加入するためには、当該自治体の取り組み(共助) が行われている事が大前提であるが、その取り組みを実施するのは地域住民(自助)自身 損害額 1,000 万円 <ディダクティブル方式> 発生損害額 1,000 万円 免責金額 100 万円 支払保険金額 900 万円 <フランチャイズ方式> 発生損害額 1,000 万円 免責金額 100 万円 支払保険金額 1,000 万円 免責金額 100 万円

であり、つまりは地域住民が自主的に行動しなければ地域の取組の実現はなく、保険加入 は不可能となってくる。一方で、地域によっては制度に参加しなければ、連邦政府からの 援助(公助)を受けられなくなるという規制を受けているため、自治体も地域住民に対し 取り組みを推進していかなくてはならない。このように、NFIP は、自助と共助の相乗効果 を実現させ、そこにさらに公的な強制力(公助)を上手く結びつけた制度として参考にな ろう。なお、その取組を評価するシステムが前述のCRS となっている。 (2) CEA(カリフォルニア州地震保険制度)の取り組み

CEA では、SAFER(State Assistance for Earthquake Retrofitting)という消費者向け のプログラムが提供されている。このプログラムはCEA が窓口となり、住宅所有者に住宅 の検査(inspection)を行う専門会社(engineering firm)を紹介し、その会社が行った検 査結果のレポート(診断証明書)をもとに、住宅所有者が耐震改修を行えばCEA の地震保 険料の5%のディスカウントを受けられるというものである。 このプログラムの利点は、単にCEAが住宅の耐震改修指導を行うだけに留まらず、耐 震改修プランの作成、建築業者紹介、診断証明書に基づく作業が実施されているかの確認 作業、さらには金融機関と協力して改善資金の融資・斡旋など一貫したシステムになって いる点である。 プログラムでは1978 年以前に建築された木造住宅を対象とし、例えば検査による診断書 発行には 800 ドル相当かかるところを無料としている上に、診断証明書を受領しても、耐 震改修を行うか否かは住宅所有者の任意としている。これは所有者の自発的な耐震改修を 促進するためであり、このプログラムの普及に毎年その年の投資収入の5%(500 万ドル限 度)が充てられている。 では、このプログラムの実施状況はどうであるか。中島(2000)によると、このプログ ラムは 1998 年 6 月から試験的に導入され、カリフォルニア州で加入率の最も高い 3 群 (Santa Clara, Ventura, Humboldt)が対象とされた。この時は 500 人を超える建物所有 者から問い合わせがあり、およそ 100 人の対象建物所有者が診断証明書を受領した。ただ し、その中で実際に耐震改修まで行ったのは僅か10 件と少数であった。そこで 1999 年 10 月にはプログラム適用対象地域を8 つのベイエリアの群(Alabama, Contra Costa, Marin, Napa, San Francisco, San Mateo, Santa Clara, Sonoma)へと拡大し、ロマ・プリエタ地 震10 周年記念と併せて FEMA と共同でメディアプレゼンテーションを行った。その結果、 問い合わせのあった8,000 件を対象として、検査技術会社 4 社と建築会社 10 社が協力し、 2000 年時点で 3,000 件以上の検査が終了している。しかし CEA 担当者によると、その中 で実際に耐震改修を実施したのは 128 件であり、プログラムによって診断証明書を受け取 っても、数千ドルないし数万ドルをかけてまで耐震改修を行う人は少ないようである。

(3) フランスの PPR 制度23

フランスには、自然災害の危険性が高い地域を地図によって示し、住民に危険を知らせ たり、あるいは都市計画法や建築規制に関する法制度とリンクさせ、危険地域の都市化な ど開発を抑制することによって災害の危険を軽減しようという制度がある。

それがPlan de prevention des risques naturels previsibles(以下 PPR)である。これ はPlan d’exposition aux risques naturels(以下 PER)という制度がバルニエ法(1995 年) によって改革された制度である。PER の特徴の一つは、土地の自然災害に対する危険度合 いを図面上で示す点であった。この図面には3つのカテゴリーの土地が表示される。第1 に非常に危険性が高く全ての建築が禁止される赤地域がある。この地域では建築を行う事 が出来ず、既存の建物を守るための整備工事のみが許可されている。第2に一定の工事を 行う事を条件として建築が認められる青地域がある。ここでは、土地利用の形態、被る危 険、コスト、推奨される災害予防措置の性質に応じた防災工事を行う事を条件に建築を行 う事が出来る。第3が予期すべき危険が無い白地域である。ここでは特に条件を付される ことなく、建築を行う事が出来る。 このPER におけるハザードマップは保険とリンクしていた。それは、自然災害の危険の ある地域の住民は任意で保険加入が可能であり、保険会社は法律によって原則として加入 を拒否する事は出来ない仕組みとなっていたが、例えば赤地域で建築を強行した場合、保 険会社はその建物に対する保険の引受義務が免除される。また、青地域で、課せられた建 築条件などを遵守せずにPER に反する建築を行った場合も同様である。このように、PER に違反をして建築を行うと保険に加入できないというペナルティを与え、危険地域への建 築を規制することで、自然災害による被害そのものを軽減しようとした。 しかし、PER の欠点として、作成手続きの煩雑さや、制度財政面が不十分であった事や、 他の制度との統合が図れていなかった事などが問題視され、PPR へ改訂された。この PPR は PER の基本的な目的を引き継いだまま、他の様々な制度と統一され単純化されている。 また、PPR の規制に違反した者に対する刑事罰も科せられる事となり、より実効性が増し たと言える。 6.地震保険制度への考察 ここまで海外の自然災害保険の特徴を様々な角度から見てきた。そこで、この章では、 (1)政府の関与形態、(2)加入形態、(3)担保リスクの範囲、(4)保険料率スキーム、 (5)保険金額設定における制限、(6)保険金の支払方法、(7)免責金額の設定方法、(8) 保険と防災インセンティブの関係、の8つの観点から各国の自然災害保険制度の違いを考 察し、それぞれの意図・目的などを探ると共に、日本の地震保険制度をより防災インセン ティブに繋がるものとするために検討すべきポイントを考察していきたい。 23 北村(2000)を参照。

(1) 政府の関与形態からの考察 世界の自然災害保険制度の仕組みにおいて、政府の公的関与の形態は大きく分けて 2 種 類あった。一つは、日本やフランスのように、政府と民間保険会社が共に自然災害リスク を負担する形態であり、もう一方はアメリカやスペインのように政府が全ての自然災害リ スクを負担しているケースである。 自然災害に対する防災を進めていくためには、自助、共助、公助の連携が重要であると いわれている。そういった観点から、日本などのように民間保険会社と公的機関が共に自 然災害リスクを負担する事は、それぞれの主体にリスク意識を維持させることに繋がり、 各主体の連携を進める上でも効果的と考えられる。また、多くの主体がリスクを背負った 形で仕組みに参画している事によって、各主体に常に保険制度をより良いものにしていこ うというインセンティブを与える効果もある。 また保険料率の決定や、保険の提供への関与を行うことも効果的と考えられる。例えば フランスでは、料率の決定に関して一部保険会社の自由裁量の部分を設けてしまった結果、 保険会社が意図的にリスクの高い契約者の保険を引き受けなくする様な動きを見せている。 こういった事実を考えれば、保険会社がそもそも引受を敬遠したくなるような自然災害な どのリスクに対する補償を安定的に供給するには、公的な強制力を働かせる事が重要であ る事がわかる。 よって、日本の地震保険制度において、ある程度の規模の災害までは主として民間に任 せ、政府は巨大な災害への補償をすることで制度の安定を確保するという構造は、防災イ ンセンティブや制度運営の安定に繋がりやすい仕組みと言えよう。 (2) 加入形態からの考察 自然災害保険の加入形態は、強制力の存在によって分類された。 日本やアメリカのような任意加入に対して、スイスやニュージーランドが採用している 「強制加入」の形態を用いることは、その加入率に大きな差を生じさせていた。実際日本 やアメリカのような任意加入の国々の加入率は低く、自主性に任せていても加入率は伸び にくい現状がある。そのため任意加入では加入促進のために、より努力が必要となる。一 方の強制加入ではそういったコストが比較的低くなる事が期待できる。そしてそれは、保 険料における付加保険料を抑えることを可能にする事を意味しており、保険料水準に与え る影響も大きいと考えられる。 また、自然災害リスクは地域によって曝されているリスクの程度に違いがあるため、任 意加入の場合ではリスクの高い地域は保険加入の意志が強く、低い地域では保険加入の意 志が弱いという傾向になりやすく、その結果、契約がリスクの高い地域に一極集中する可 能性が考えられる。しかし強制加入では、結果的に国民全体が加入する事で、その問題を 解決し、地震リスクの「地理的分散」を可能にする。

ところが一方で、「強制加入」の形態を用いると、全ての人に保険加入をさせるために、 リスク細分型の料率を用いる事が難しくなることも考えられる。その結果として、人々が 耐震化などのリスク軽減の取組を行っても、それが料率に反映されないため、防災取組へ の意欲を弱まらせる可能性にもつながる。 日本の地震保険は任意加入の形態ではあるが、ここ数年は相次ぐ災害の発生の影響もあ ってか加入率を伸ばしてはいるものの、このトレンドがいつまでも続くという確証はなく、 更なる普及のためには、今後も様々な努力が必要とされよう。災害による経済的損失から 人々を守るための保険として、今後もさらに多くの人々に活用してもらうためにはどうい った加入形態を用いることが望ましいのか、各加入形態の特徴を踏まえながら、防災力を 高めるための仕組みを検討する事が望まれよう。 (3) 担保リスクの範囲からの考察 リスクの担保範囲には「オールリスク型」から「単独リスク型」までの幅がある。 オールリスク的な保険の担保範囲を見ると、イギリス以外は一部のリスクへの補償が免 責となっているものが多い。このようにオールリスク的な補償を提供している保険におい て、ある一部のリスクだけが免責となっている場合、その免責対象リスクで損失が発生す ると保険金支払に関するトラブルになりやすい。 また、単独リスク的な自然災害保険制度においても、例えば CEA では地震リスクに対す る保険であるにもかかわらず、地震による倒壊はカバーしても火災を補償していないし、 また NFIP ではハリケーンに伴う水災はカバーしても風災をカバーしていないというケース がある。このように、一つの自然災害において発生可能性のあるいくつかの損害に対して、 一部の損害への補償しか提供されていない場合も、保険金支払のトラブルに発展する可能 性が高くなると考えられる。 さらに、例えば NFIP の様に、ハリケーンにおける損害で風災と水災の両災害が発生する 可能性があるにもかかわらず、NFIP では洪水に対する補償しか提供しておらず、風災に対 する保険が別契約とされている。この結果、ひとつのハリケーン損害に対して水災損害へ の査定者、風災損害への査定者が別々に必要となり、無駄なコストが発生し非効率である。 これに対し Kunreuther(1996)は、ハリケーンによって発生する可能性のある損失に対する 保険は1つに統合した方が効率的であるとしている。 これらの観点から考えると、例えばフランスやスペイン、台湾のように基本契約そのも のに自然災害への補償を含めて提供する方法が最も効率的ではあるが、日本の地震保険制 度のように、基本契約の特約として地震保険を提供する形態も効率的と言える。何故なら、 例えば補償範囲で見れば、基本契約である火災保険(住宅総合保険の場合)で風・水・雪災 の全てのカバーを提供し、特約である地震保険で地震による損壊および火災に対する補償 を提供しているため担保範囲の面でトラブルが発生する可能性は低くなっている。また基 本契約の特約としていることから、保険の契約実務や損害査定に対応する人間が共通とな

るため、コスト面のデメリットも少ない。さらに、地震リスクの保険料は比較的高いと考 えられているが、加入を特約とすることで人々に加入に対する選択の余地を与えると共に、 総合保険とすることによる基本契約の保険料の増加を防いでいるというメリットも考えら れる。 これらの特徴は、日本の地震保険制度の強みとして捉えることが出来そうである。 (4) 保険料率スキームからの考察 強制加入を適用しているニュージーランド、スイス、台湾は共通して、保険料率を「一 律型」としている。また、制度的には強制加入ではないものの、実質的には強制加入に近 いフランスやスペインも、「一律型」の料率スキームである。これに対して加入を自主性に 任せているアメリカや日本では「リスク細分型」をとっている。このように、強制加入の 場合には「一律型」を採用し、任意加入の場合には「リスク細分型」を採用している事が 多い。 強制加入では、保険制度の公共的要素を重視しているため、「一律型」の保険料率を用い る場合が多いと考えられる。ただし「一律型」では、リスクが小さい物件で、リスク実態 以上の保険料を支払う、つまりリスクの低い契約者からリスクの高い契約者への内部補助 がされているような形になり、個別のリスク実態に合わせた料率ではなくなるデメリット がある。 一方、任意加入の場合は、各々の主体が保有しているリスクに対する保険料率の平等性 が求められる為、「リスク細分型」を用いていることが多いと考えられる。また任意加入で は、その加入形態の特徴によって生じる「逆選択」を避けるためにも、細分化によるリス ク実態を反映させた適切な料率設定が必要となる。しかし、リスク実態の料率への反映の 程度によっては、リスクの高い物件の保険料負担がかなり重くなる可能性もあり、人々を 保険に加入出来なくさせる。さらに、細分化の項目が増えることは、その分リスク実態の 確認作業などの手間や、システム対応の費用などを増大させるため、結果として保険料を 引き上げる事に繋がる可能性も考えられるため、これらメリットとデメリットとのバラン スを考えた上での、細分化が重要となる。 日本の地震保険制度が今後も任意加入であるならば、建築技術の発展などによるリスク 環境の変化に対応していくためにも、更なるリスクの細分化が必要となる可能性がある。 その時には、各料率体系のメリット・デメリットを踏まえた検討が求められよう。 (5) 保険金額の設定方法からの考察 保険金額の設定方式においては、「支払限度額方式」と「付保割合方式」がある。これら の方式の性格を考えると「支払限度額方式」は付保対象となる物件の保険価額の大小にか かわらず、一定金額の上限を設ける方式であるため「シビルミニマム」的な要素が強く、「付 保割合方式」は、金額的な制限がなく、どの物件であっても一定割合までは必ず保険をか

ける事が出来るため、比較的「セーフティネット」としての色が強いと言える。 実際に「シビルミニマム」的な要素を持った制度の例としては、ニュージーランドが挙 げられる。ここでは「支払限度額方式」を用いると共に、強制加入の形態を用いているた め、市民の生活に最低限必要な生活水準を守らせる為の制度として存在しているものと捉 えられる。こういった「シビルミニマム」的な仕組みは、全ての人々が保険に移転できる リスクの金額が同じであり公平感が強いため、強制加入をさせるなど保険制度に公的な色 合いが強い場合に効果的となろう。しかし金額による制限の場合、一部保険となる可能性 が高いというデメリットもある。 一方で、「セーフティネット」としての要素を持った制度の例としては CEA が挙げられ る。ここでは「付保割合方式」として付保割合100%まで設定可能としていると共に、任意 加入の形態としているため、人々が「自主的」に自分の生活水準を守る為のセーフティネ ットを組むことが出来る環境を整える為の制度として存在していると捉えられる。 「付保割合方式」における割合による制限では、例えばCEA のように付保割合 100%と することによって一部保険となることを回避することが出来るため、全損時などの建て替 え費用をカバーすることも可能となる。そういった意味からも、任意加入のように、人々 が「自主的」に保険加入を行う際のインセンティブとなるような仕組みとする場合に効果 的となろう。しかし一方で、付保割合の限度を上げる事はキャパシティへの負担も大きく する点は考慮が必要である。 ところで日本の地震保険制度では、上記の両方式が併存しており、こういったケースは 世界的に見ても稀である24。しかし実質的には、「支払限度額方式」の制限が5 千万円まで 引き上げられているため、「付保割合方式」による制限の方が強く働くケースが多いと考え られる。その結果、現在の日本の地震保険制度では、十分な耐震性を確保した建物でも付 保上限は 50%となっている。キャパシティ全体への負担を抑えつつ、保険機能を充実させ る事が重要である。 (6) 保険金支払方法からの考察 世界の自然災害保険の多くが「実損払い」を用いているのに対し、日本では「保険金額 に定率を乗じて保険金を算出する方式」をとっている。これは言い換えると、海外の自然 災害保険制度は保険金の支払に損害額の「確定」を要件としているが、日本の地震保険制 度は損害額の「確定」ではなく、あくまでも発生した損壊の「程度」に応じて定率を保険 金額に乗じて支払保険金額を決定する方式をとっていると言える。 これらの違いから考えられる事は、その制度における保険金の役割をどのように位置づ けているかという事である。つまり、海外の場合は保険金の支払いに「緊急性」よりも「確 実性」を重視しており、一方日本では「確実性」より「緊急性」により重点を置いている 24 日本の地震保険制度における保険金額の上限は、火災保険の保険金額の50%以下、かつ 5,000 万円以下 となっている

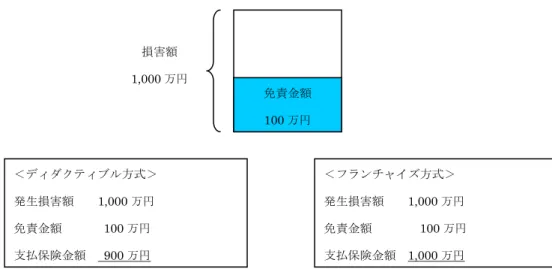

という違いである。 しかし、この仕組みの結果、日本の地震保険制度では、「ベーシスリスク」が生じている。 これは保険金額が主契約である火災保険の 50%までしか付保できない「一部保険」である ことに加え、損害の認定による定率が3 段階しかなく(50%・20%・5%)、その幅も大きい 事から、支払保険金によって実際に発生する損害額と同額とならないことである。このた め、現状では、地震災害への自主防災として地震保険のみでは十分といは言えない。 海外の自然災害保険が何故日本ほど保険金に「緊急性」を要求していないのかについて はこの情報だけでは明確な事は言えないが、日本も「ベーシスリスク」を許容してまで「緊 急性」を求めるべきなのかという点については検討の余地はあろう。今後は、政府が行っ ている被災者支援に関する各種制度や、建築技術の向上などを勘案し、改善に向けた検討 を行うことも重要である。 (7) 免責金額の設定方法からの考察 各国の自然災害保険制度が設定している免責金額の方法には「ディダクティブル」と「フ ランチャイズ」がある。まず、防災へのインセンティブという観点からは、「ディダクティ ブル」の方が防災意識を高めやすいと考えられる。それは、「ディダクティブル」は損害額 の多少に関わらず一定金額を契約者が保有するのに対し、「フランチャイズ」では一定基準 までに損害額が達した場合には保険会社が損害額を保有するため、一定基準より僅かに損 害額が少なかった場合には、故意に損害額を広げようとしたり、一定基準まで損害が発生 するように防災の努力を怠ろうとするといった「モラルリスク」が考えられるからである。 例えば台湾のように、全損でなければ保険金が支払われない場合、もう少しで全損という 被害判定がされる可能性のある人は、故意に損害を拡大する可能性もあるだろう。 また「ディダクティブル」は、常に契約者が一定のリスクを保有する事になるわけであ るから、保険会社が全額保有する場合もある「フランチャイズ」よりも、保険料を低く抑 えるという意味において、料率に与える影響も大きい。またその影響も、契約者が保有す る額が高いほど大きくなる。ただし、黒木(2003)にあるような、アメリカの CEA において 「ディダクティブル」で設定されている保有金額の水準が高い事への不満や批判が依然と して残っている問題もある事などを考えると、水準が高すぎる事は加入率にマイナスの影 響を与える可能性も考えられる。よって、水準の設定には加入率への影響も含めた検討を 要するだろう。 日本の地震保険制度は、実質的に「フランチャイズ」を用いている。しかし、今後保険 を通じて国民の防災インセンティブを高めるということを目指すには、「ディダクティブ ル」という方法を検討する余地もある。公的関与において、政府と民間保険会社が共にリ スクを保有する事のメリットと同じように、契約者も共にリスクを保有する事の意義は大 きいはずである。

(8) 保険と防災インセンティブの関係からの考察 保険と防災インセンティブとの関係から見てみると、1)保険以外の他の制度との連携 が取られている、2)規制やペナルティなどを課す事で強制力を働かせる仕組みがある、 3)取り組みを行った事によるメリットがある、4)制度を推進するために様々なサービ ス提供を行っているなどの特徴が挙げられる。 NFIP では、自治体がプログラムに参加しなかった場合のペナルティを設けると共に、防 災に対する個々人の努力と自治体の努力を上手く連携させる仕組みがあり、その連携の結 果が割引率に反映されるというメリットがある。 CEA では、耐震改修と保険を一貫した制度として確立しており、耐震改修を行うまで様々 な手助けを行うと共に、プログラムを利用すれば低金利のローンが組めたり、保険料が割 引されるなどのメリットがある。 PPR では、政府が発行したハザードマップにおける危険地域内に建築を強行した場合に は保険加入が出来ないなど規制やペナルティを明確に課す事によって、強制力を行使して 被害そのものの軽減を図っている。その代わり、保険で自然災害リスクをきちんとカバー していることや、CCR を通じて低廉な再保険を提供する事で、国民がきちんとリスクを保 険へ移転できる環境を整えており、メリハリの取れた制度と言えよう。 日本の地震保険制度では、耐震等級による保険料の割引はある。しかし、耐震改修を行 うための耐震診断や資金提供関連のサービスなど、耐震改修に関連するサービスは保険制 度と連携していない。またPPR のように公的な仕組みと保険との連携によるペナルティも 無く、こうした仕組みに比して強制力は弱いと言える。このように、海外の保険制度に見 られるような防災インセンティブに繋がる仕組みには学ぶ余地がある。 7.まとめ 以上のように世界の自然災害保険の比較から、日本の地震保険に参考となる制度や仕組 みを考察してきた。 日本の地震保険では、そのキャパシティを確保するために政府による再保険がなされて いるが、民間と政府が共にリスクを負担する事で、それぞれの主体のリスクに対する意識 の維持が実現されている。 また火災保険の特約として地震保険に加入する形態をとることで、補償範囲における契 約者とのトラブルを軽減していると共に、保険料水準やコスト面でのメリットも発揮して いた。 これらの側面は、日本の地震保険の強みと考えられそうである。 しかし、一方では他国の自然災害保険においても、日本の地震保険への参考とすべき制 度や仕組みも見受けられた。 まず世界の自然災害保険の多くが「実損払い」を用いていた。そこでは、契約者はベー

シスリスクを負うことなく、より「確実性」が高い補償を保険から得られていた。ただし、 日本の地震保険制度が重視している損害査定実務における簡便性や、自然災害被害に対し て求められる緊急性などとのバランスを考えていく必要はある。 次に免責金額の設定において、多くの国が「ディダクティブル」を採用していた。防災 インセンティブに繋がる可能性という観点では、この制度は契約者が必ず一定程度のリス クを保有するため、その効果は高く、またモラルリスクを逓減させる効果や保険料を低く 抑える効果も考えられた。しかし、契約者に必ず一定割合を保有させる関係上、どの程度 の割合が望ましいかについては契約率に対する影響なども含め、難しい問題である。 そして「強制加入」で「一律型」の加入形態を選択している国もあった。日本の地震保 険が抱えている加入率の低さや、地理的分散の困難さという問題を解消するには効果的な 方法であると考えられるが、自然災害の特徴や、構造物の耐震技術、さらには国民性など を考える必要もある。一方で「リスク細分型」も十分にメリットはあるが、よりきめ細や かな細分が求められる一方で、細かく評価するために増大する事務やシステムコストなど 実務面とのバランス感覚も求められるであろう。 保険金額の設定方法では、多くの国が「支払限度額方式」を用いていた。自然災害保険 制度において強制加入などの形態を採用しており、制度に公平性という観点が求められる 場合には、「シビルミニマム」的な要素を持つことは効果的ではあるが、一部保険となる可 能性が高いというデメリットもある。一方CEA のように付保割合 100%での付保によって 一部保険を回避し、全損時建て替え費用のカバーを実現している制度もある。日本では、「支 払限度額方式」と「付保割合方式」が併存しているが、実質的には 50%の付保割合が効い ているケースが多い。結果的に十分な耐震性を備えた建物でも被害を補填できないという 問題が考えられる。キャパシティ全体への負担を抑えつつ、保険機能を拡充させてゆく必 要がある。 最後に保険が人々の防災行動を促進するためのインセンティブとなるために、公的な規 制との連携や、自助努力をきちんと評価する制度、さらには他の業界などとの連携によっ て積極的にサービス展開を行っているケースがあった。地震被害に対しても、様々な対応 が求められており、これらは連携することが重要であるが、まだそういった仕組みは数多 くは見られていない。 これまでの世界の自然災害保険と日本の地震保険との比較からも考えられるように、地 震保険は今後、従来通りの「リスクファイナンス」としての補償機能を提供するだけでは 不十分である。例えば、保険によってリスクをきちんと評価・分析することで人々のリス ク認識を高める事25や、また保険によってカバーできるリスクの範囲を明確にする事で、リ スクの軽減・予防といった「リスクコントロール」の必要性を認識させる事も重要となる。 そして、人々が「リスクファイナンス」と「リスクコントロール」を融合した、総合的な 「リスクマネジメント」としての防災行動を起こすための機会を提供する仕組みとならな 25 人々の防災投資への判断に関する議論を Appendix3 で紹介している.

ければならない。その実現のためには、世界の自然災害保険制度を参考として日本の地震 保険制度の強みや弱みを点検しながら、日本の国民性や地震リスク環境に適した地震保険 制度への改革を行うことや、自然災害リスクに対して、様々な業界、そして制度やサービ スが相互に連携して対応していく環境を作り出す事が求められる。