その他の包括利益累計額は投資家にとって攪乱要因 なのか? : PBRの絶対的水準を基軸とした投資戦略 の投資成果が示すこと

著者 桜井 貴憲

雑誌名 同志社商学

巻 70

号 2

ページ 271‑286

発行年 2018‑09‑30

権利 同志社大学商学会

URL http://doi.org/10.14988/pa.2018.0000000269

その他の包括利益累計額は 投資家にとって攪乱要因なのか?

──PBRの絶対的水準を基軸とした投資戦略の投資成果が示すこと──

桜 井 貴 憲

Ⅰ 研究の意義

Ⅱ 仮説

Ⅲ 分析方法と分析対象

Ⅳ PBRjとPBRkの実現リターンの比較

Ⅴ 株主資本に対するその他の包括利益累計額の比率が高い投資対象についての追加的分析

Ⅵ まとめ

Ⅰ 研究の意義

株価純資産倍率(以下,PBR と表記)は,会計情報を利用した主要な投資指標の

1

つである。PBRの絶対的水準を基軸とした投資戦略が株式投資において有効であるこ とは桜井(2010 b, 2014, 2016, 2017)で示してきたとおりである。PBRは一般的に株価 と1

株当たり自己資本の比率として計算される。その自己資本は,貸借対照表に明示された項目ではないが,各種の財務指標を計算す る場合に,大きく

2

つの項目の合計値として計算される。1つは株主資本であり,もう1

つはその他の包括利益累計額(評価・換算差額等)であ1

る。しかし,これらの統計的 な特徴は異なる。株主資本は株主の出資分である資本金,資本剰余金と,利益の蓄積分 である利益剰余金から構成されている。株主資本は,一般的には急激に変動する項目で はなく,M&A,増資や減資,当期純損失に陥った場合等を除けば,通常は利益の蓄積 によって徐々に増額されていく統計的な特徴を持つ。それに対して,その他の包括利益 累計額はその他有価証券評価差額金,為替換算差損益など,各種マーケットの変動によ ってもたらされる一過性の数値の累計額にすぎな

2

い。株式市場や債券市場,外国為替市

────────────

1 企業会計基準第5号では,「評価・換算差額等」となっているが,企業会計基準第25号において,連結 財務諸表上は「「その他の包括利益累計額」と読み替えるものと」されている。したがって,企業会計 基準第25号適用以前のデータや,個別財務諸表のみ公表している企業のデータは,評価・換算差額等 のデータであるのだが,本文中では,煩雑さを回避するために,その他の包括利益累計額と表記してい る。

2 金融危機克服の一助として時限立法で行われた土地の再評価に関しては,再評価は一度きりであり,毎 期末に時価評価されるわけではなく,売却や減損等の限られた場面でしか数値は変化しない。

(271)101

場等のマーケットの変動次第ではプラスの数値となることもあればマイナスの数値とな ることもある。それも自己資本のうちではあるのだが,投資家がその他の包括利益累計 額を株主資本と同質なものとして受け止めて投資意思決定に利用しているとは限らな い。

PBR

の絶対的水準を基軸とした投資戦略をとるとき,一過性の数値にすぎないその 他の包括利益累計額は投資意思決定をするうえで判断を誤らせる攪乱要因かもしれな い。その他の包括利益累計額を含む自己資本よりも,それを含まない株主資本を用いてPBR

を計算したうえで投資意思決定したほうが,より有利な投資成果を獲得できるの ではないだろうか。これが本調査の意図するところである。分析の結果として,自己資本で計算された一般的な

PBR

よりも,株主資本で計算さ れたPBR

を基準にして投資意思決定をしたほうが,より好ましい投資成果を得られる ことが証拠づけられている。特にPBR

の絶対的水準が低いポートフォリオにおいて顕 著であり,バリュー投資においてスクリーニングの条件の1

つとして十分に機能する可 能性があることが示されてい3

る。その他の包括利益累計額は自己資本の構成項目ではあ るものの,PBRの絶対的水準を基軸とした投資戦略においては,投資意思決定をする うえで取り除かれるべき項目である可能性を示唆している。

本論文の構成は以下のとおりである。第Ⅱ節では仮説が示されている。第Ⅲ節では分 析方法と分析対象について説明されている。第Ⅳ節では分析結果が示され,第Ⅴ節では 追加的な分析の結果が示されている。第Ⅵ節はまとめである。

Ⅱ 仮 説

PBR

の絶対的水準を基軸とした投資戦略において,その他の包括利益累計額が僅少 で自己資本と株主資本の金額差がほとんどないような場合には,自己資本と株主資本の どちらで計算してもPBR

にさしたる違いは生じない。したがって,当該戦略をとるう えで,投資意思決定にもさしたる影響はない。しかし,その他の包括利益累計額が株主 資本に占める割合がある程度大きい場合には,自己資本を分母とするPBR(以下,

PBRj

と表記)と株主資本を分母とするPBR(以下,PBRk

と表記)は数値に開きが生────────────

3 なお,その他の包括利益累計額に関わる各種の会計基準等がどうあるべきかを議論するつもりは全くな い。会計基準等は所与のものとして,そこから生み出されてくるものをどのように投資に利活用するか に関心がある。本論文は,PBRの絶対的水準を基軸とした投資戦略においては,自己資本よりも株主 資本を用いてPBRを計算したほうがよりよい投資成果が得られる可能性が高いということを示してい るにすぎない。また当該投資戦略がその他の数多くの投資戦略よりも優れているということを主張して いるのではないことを申し添えておく。

102(272) 同志社商学 第70巻 第2号(2018年9月)

じる。したがって,どちらの

PBR

を用いるのかによって,投資意思決定に影響を与え うる。そうであれば,結果として得られる実現リターンにも相違が生じる可能性があ る。このような問題意識から,本論文では,桜井(2010)等で示してきた

PBR

の絶対的 水準を基軸とした投資戦略を採用する場合において,PBRj とPBRk

が実現リターンに どのような違いを生じさせるかを調査することを目的としている。PBR

の絶対的水準を基軸とした投資戦略においては,PBRが低いポートフォリオの 実現リターンは高い位置に分布するのでロング・ポジションをとる,PBRが高いポー トフォリオの実現リターンは低い位置に分布するのでショート・ポジションをとるとい うのが基本的意思決定である。もしPBRk

がPBRj

よりも適切な意思決定をもたらすと すれば,PBR の水準が低い領域において,PBRkを用 い た 場 合 の 実 現 リ タ ー ン は,PBRj

を用いた場合の実現リターンよりも高い位置に分布するはずである。逆に,PBR の水準が高い領域において,PBRkを用いた場合の実現リターンは,PBRjを用いた場 合の実現リターンよりも低い位置に分布するはずである。仮説

1:投資開始直前の PBR

の水準が低い領域において,PBRkを用いた場合の実現リターンは,PBRjを用いた場合の実現リターンよりも高い位置を中心に分布する。

仮説

2:投資開始直前の PBR

の水準が高い領域において,PBRkを用いた場合の実現図表2-1 PBRkの実現リターンとPBRjの実現リターンの想定される関係

その他の包括利益累計額は投資家にとって攪乱要因なのか?(桜井) (273)103

リターンは,PBRjを用いた場合の実現リターンより も低い位置を中心に分布する。

仮説通りであれば,PBRkを用いて投資した場合の 実現リターンと

PBRj

を用いて投資した場合の実現リ ターンの関係は,図表2-1

のようにクロスした関係に なるはずである。24 つの曲線がクロスする関係が実際 に観察されるかどうかに注目ということになる。

Ⅲ 分析方法と分析対象

(1)分析方法

本論文における分析方法と作業手順は以下のとおり である。

① ま ず は

PBRj

とPBRk

を 計 算 す る 。PBRj

もPBRk

も企業ごとに毎月末に計算する。自己資本 と株主資本は四半期ごとのデータを用いている。そしてその

1

件1

件についてその翌月から投資を 開始する。月次投資収益率のデータが入手できる ものを考慮すると,総投資件数は279,031

件にな る。②

279,031

件の投資をPBRj

の絶対的水準の高低に 基づいて,図表3-1

の各ポートフォリオに分類す る。同様にして,PBRk5 を用いた場合の分類も行う。

③ 次に実現リターンを累積月次投資収益率として計 算する。279,031件の投資 の

1

件1

件 に つ い て,その翌月から投資を開始し,36か月間の累積月 次投資収益率の推移を追跡調査する。そのために 投資

1

件ごとにそのPBR

を計算した月末の翌月 から起算して36

か月間の経過観察期間における────────────

4 ただし,クロスする位置までは事前には想定できない。それゆえ図表2-1はあくまでもイメージであ る。

5 図表3-1における,例えばPBRjMIN−0.0という表記はPBRjがMIN(最小値)以上0.0未満までのポート フォリオであることを示している。

図表3-1 ポートフォリオの区分 符号 区分A 区分B 区分C

― PBRjMIN−0.0 ― ―

+

PBRj0.0−1.0

PBRj0.0−0.5 PBRj0.0−0.4

PBRj0.4−0.6

PBRj0.5−1.0 PBRj0.6−0.8

PBRj0.8−1.0

PBRj1.0−MAX

PBRj1.0−1.5

PBRj1.0−1.2

PBRj1.2−1.4

PBRj1.4−1.6

PBRj1.5−2.0 PBRj1.6−1.8

PBRj1.8−2.0

PBRj2.0−2.5

PBRj2.0−2.2

PBRj2.2−2.4

PBRj2.4−2.6

PBRj2.5−3.0 PBRj2.6−2.8

PBRj2.8−3.0

PBRj3.0−3.5

PBRj3.0−3.2

PBRj3.2−3.4

PBRj3.4−3.6

PBRj3.5−4.0 PBRj3.6−3.8

PBRj3.8−4.0

PBRj4.0−4.5 ―

PBRj4.5−5.0 ―

PBRj5.0−5.5 ―

PBRj5.5−6.0 ―

PBRj6.0−6.5 ―

PBRj6.5−7.0 ―

PBRj7.0−7.5 ―

PBRj7.5−8.0 ―

PBRj8.0−8.5 ―

PBRj8.5−9.0 ―

PBRj9.0−9.5 ―

PBRj9.5−10.0 ―

― ―

(注)PBRkも同様に区分する。

104(274) 同志社商学 第70巻 第2号(2018年9月)

累 積 月 次 投 資 収 益 率 を 毎 月 計 算 す

6

る。な お,生 存 バ イ ア ス に つ い て は,桜 井

(2014)と同様の方法,すなわち上場廃止になった企業の累積月次投資収益率を保 持するプログラムを組み込むことで対処しているため,経過観察期間の途中で上場 廃止になった企業への投資が分析から抜け落ちてしまうことはない。

④ ポートフォリオごと,経過月数ごとに累積月次投資収益率の中央値を計算する。中 央値をみるのは,分布が正規分布していないからである。

⑤ 同水準のポートフォリオにおける,PBRj の累積月次投資収益率の中央値と,PBRk の累積月次投資収益率の中央値を比較する。そしてその差が統計的に有意であるか を確かめるために

Mann-Whitney

のU

検定を行う。また図表2-1

のグラフのような 形状になっているかの確認も行う。(2)分析期間と分析対象企業

企業会計基準第

5

号および会社法(平成17

年法律第86

号)の施行以降のデータを対 象に分析を行う。また本論文では,PBR7 を計算した各月末の翌月から投資を開始して

36

か月間の経過観察期間を設けていること,取得した各種データは2018

年4

月までの データであること,これらのことを考慮して,2006年6

月末から2015

年4

月末までをPBR

の計算期間とすることにした。したがって月次投資収益率のデータは2006

年7

月 から2018

年4

月までのものを使用することになる。本論文で使用する各種データは日本経済新聞社の

NEEDS-Financial QUEST 2.0

からダ ウンロードしている。したがって分析対象企業はそこに収録されているものに限られ8

る。ダウンロード以降の処理は

Python, Eviews

等でプログラムを記述して行っている。(3)PBRjと

PBRk

の中央値PBR

の計算期間におけるPBRj

の中央値とPBRk

の中央値の推移をグラフにしたも のが図表3-2

に示されている。PBRj9 と

PBRk

の数値に相違をもたらすのは,その他の包括利益累計額である。比較的好況な時期にはその他有価証券評価差額金などが膨ら み,自己資本が株主資本よりも大きくなるため,PBRjは

PBRk

よりも低いところを中 心に分布する傾向があることがわかる。結果的に,PBRkと比べると,PBRj は,株価 が高い時期であっても,割安だと判定されやすくなっていることを示している。────────────

6 なお,36か月間の経過観察期間中にリバランスは行わない。当初の投資意思決定が36か月間のうちに どのような帰結をもたらすのかを検証するのが目的だからである。

7 したがって,それ以前に資本の部の一項目として表示されていたその他有価証券評価差額金や為替換算 調整勘定等を対象とした分析は行っていない。

8 詳しくはNEEDS-Financial Quest 2.0のコードブックを参照のこと。

9 中央値以外の記述統計量は冗長となるので割愛している。

その他の包括利益累計額は投資家にとって攪乱要因なのか?(桜井) (275)105

不況の時期には,これと逆の現象が生じるのかというとそうではなく,PBRjと

PBRk

の分布の中央値に乖離はあまり見られなくなる。その他包括利益累計額のマイナ ス値は,プラス値とは対照的に計上されにくいという事実を示してい10

る。このような現 象が生じる原因は必ずしも定かではない。この点に関しては未調査であり,推測の域を 出ないが,たとえば,過去に取得した持ち合い株式の株価が持ち合い先企業の成長とと もに上昇したり,あるいは好況時にバブル的に上昇してその他有価証券評価差額金がプ ラス値をとるが,不況時には取得原価付近まで下がり,マイナス値は計上されないとい うサンプルが多数存在しているというようなことが考えられるかもしれない。

なお,PBR計算期間を通しての総投資件数

279,031

件のPBRj

の中央値は0.8918

で あり,PBRkの中央値は0.9154

であった。────────────

10 もちろん数値がマイナスのものはたくさん存在しているが,ここでの趣旨は,中央値がマイナスになり にくいという意味である。

図表3-2 PBRjとPBRkの中央値の推移

図表3-3 PBR計算期間全体におけるPBRjとPBRkの中央値

PBRj PBRk

Q1/4 median Q3/4 n Q1/4 median Q3/4 n

0.5927 0.8918 1.4235 279,031 0.6043 0.9154 1.4768 279,031

106(276) 同志社商学 第70巻 第2号(2018年9月)

Ⅳ PBRj と PBRk の実現リターンの比較

本節では,279,031件のすべての投資を対象にした分析結果を示す。株主資本に対す るその他の包括利益累計額の割合が大きな投資対象から,ほとんどない投資対象まで含 んでいる。多くの企業の場合,株主資本に対するその他の包括利益累計額の比率は極め て小さいのが実際のところである。本論文の

PBR

計算期間における,株主資本に対す るその他の包括利益累計額の割合は,中央値で0.48% しかな

い。大部分の企業にとっ11 て,株主資本に対するその他の包括利益累計額はほとんど無視しうる金額しかないとい うことである。それゆえにすべての投資を分析対象とした場合には,仮説で示されたよ うな関係がうまく析出されないかもしれない。なお,その他の包括利益累計額が一定割 合以上計上されている投資対象に絞り込んだ分析は次節で行う。(1)区分

A

による分析結果まずは区分

A

による分析結果を示す。区分A

は分析対象をPBR

の数値が0.0

超1.0

未満のポートフォリオと,PBRの数値が1.0

以上のポートフォリオに区分したものであ る。PBRのマイナス値はそれらとは別のポートフォリオにしてあるので,3つのポート フォリオを作成することになる。PBRj12 が

0.0

超1.0

未満のポートフォリオをPBRj

0.0−1.0と表記する。また

PBRk

が0.0

超1.0

未満のポートフォリオをPBRk

0.0−1.0と表記する。その他のポートフォリオも同様にして表記する。

PBRj

0.0−1.0に含まれる投資件数は158,253

件であり,PBRk0.0−1.0に含まれる投資件数は153,476

件であることが図表4-1

に示されている。なお,これらの投資件数に相違が生じるのは,自己資本を用いた場合と株主資本を用いた場合で,それぞれの

PBR

が0.0

超1.0

未満の範囲に収まる投資件数に違いが生じるからである。PBRj

0.0−1.0の36

か月後の累積月次投資収益率(以下,R36と表記)の中央値は29.86%

であっ

13

た。それに対して

PBRk

のR

36の中央値は31.21% であった。その差は 1.35% で

ある。この差が統計的に有意であるかどうかを確かめるために,Mann-WhitneyのU

検 定を行ったところ,中央値に差がないという帰無仮説が1% 有意水準で棄却されてい

る。これは仮説1

を支持する結果であり,PBRが低いポートフォリオにおいては,株────────────

11 数値が極端に大きいサンプルの影響を受ける平均値で見ても3.92% である。

12 PBRがマイナス値となるポートフォリオについては,本論文の関心事ではないが,図表4-1に示され ているように,実現リターンの中央値は大きなマイナスとなる。PBRがマイナス値となるポートフォ リオの投資成果に関することは桜井(2014)を参照されたい。

13 なお,36か月間すべての累積月次投資収益率が計算されているが,冗長となるのを避けるために,36 か月後の数値のみを記載する。またその他の記述統計量も記載を省略している。

その他の包括利益累計額は投資家にとって攪乱要因なのか?(桜井) (277)107

主資本を利用したほうが実現リターンが高いということを意味している。

次に

PBRj

1.0-MAXの投資件数は119,939

件であり,R36の中央値は4.6% であることが図

表

4-1

に示されている。それに対してPBRk

1.0-MAXの投資件数は124,484

件であり,R36の中央値は

3.66% であった。仮説 2

のとおりに株主資本を用いた場合のほうが低く,その差は−0.94% である。この差が統計的に有意であるかどうかを確かめるために,

Mann-Whitney

のU

検定を行ったところ,中央値に差がないという帰無仮説が1% 有意

水準で棄却されている。これは仮説2

を支持する結果である。これらの結果をグラフにしたのが,図表

4-2

である。微妙な差でしかないように見え るけれども,事前に予想された図表2-1

のように,2本の線がクロスした関係になって いることが示されている。図表4-1 区分AによるPBRjの実現リターンとPBRkの実現リターンの中央値の比較

PBRj PBRk difference

n median n median PBRk-PBRj Mann-Whitney

PBR<0 839 −0.2474 1,071 −0.0408 0.2066 0.0645

0<PBR<1 1<=PBR<=MAX

158,253 119,939

0.2986 0.0460

153,476 124,484

0.3121 0.0366

0.0135

−0.0094

0.0000 0.0027

**

**

total 279,031 0.2041 279,031 0.2041

**1%,*5%

図表4-2 区分AによるPBRjの実現リターンとPBRkの実現リターンの中央値のグラフ 108(278) 同志社商学 第70巻 第2号(2018年9月)

(2)区分

B

による分析結果次に区分

B

による分析結果を示す。区分B

はPBR

を0.5

刻みで区分することで,も う少し詳しく見てみようという試みであり,PBRj, PBRk のそれぞれ0.0

から10.0

まで の範囲を調査している。まず最も

PBR

が低いポートフォリオであるPBRj

0.0−0.5のR

36の中央値は42.17% であ

る。それに対して,PBRk0.0−0.5のR

36の中央値は43.51% である。PBRk

0.0−0.5のほうが1.34

%上回っている。また

Mann-Whitney

のU

検定でそれらの中央値に差がないという帰無仮説が

1% 有意水準で棄却されている。

次に,区分

B

において2

番目にPBR

の水準が低いポートフォリオであるPBRj

0.5−1.0の

R

36の中央値は24.41% である。PBRk

0.5−1.0のR

36の中央値は25.92% である。その差

は1.51% であり,やはり PBRk

0.5−1.0のほうが上回っている。これもMann-Whitney

のU

検定で

1% 有意水準で棄却されている。これらのことは仮説 1

を支持する証拠である。このように順を追って図表

4-3

を見ていくと,PBRの水準が高くなるにつれてPBRj

のR

36もPBRk

のR

36も数値を徐々に切り下げていく。PBRの水準が2.0

を超えたあた りで両者のR

36の差がマイナスに転じていることがわかる。図表4-4

に示されたPBRj

とPBRk

のR

36グラフは,部分的に齟齬がみられるものの,概ね図表2-1

のようなクロ スした関係が見られているのは事実ではあるが,PBR が1.0

を超えるポートフォリオに おいては,ほとんどの場合Mann-Whitney

のU

検定で棄却されておらず,統計的に有図表4-3 区分BによるPBRjの実現リターンとPBRkの実現リターンの中央値の比較

PBRj PBRk difference

n median n median PBRk-PBRj Mann-Whitney

0.0<PBR<0.5 0.5<=PBR<1.0 1.0<=PBR<1.5 1.5<=PBR<2.0 2.0<=PBR<2.5 2.5<=PBR<3.0 3.0<=PBR<3.5 3.5<=PBR<4.0 4.0<=PBR<4.5 4.5<=PBR<5.0 5.0<=PBR<5.5 5.5<=PBR<6.0 6.0<=PBR<6.5 6.5<=PBR<7.0 7.0<=PBR<7.5 7.5<=PBR<8.0 8.0<=PBR<8.5 8.5<=PBR<9.0 9.0<=PBR<9.5 9.5<=PBR<10.0

45,956 112,330 55,999 25,827 13,345 7,387 4,463 2,861 1,986 1,512 1,086 880 690 507 377 314 252 252 196 198

0.4217 0.2441 0.1325 0.0330

−0.0270

−0.0638

−0.1111

−0.1701

−0.1798

−0.1834

−0.0981

−0.1034

−0.0607

−0.0314

−0.1528

−0.1464

−0.2052

−0.1424

−0.1388

−0.1418

43,700 109,809 56,503 27,257 13,962 8,104 4,830 3,087 2,138 1,632 1,161 889 684 572 429 357 256 278 216 194

0.4351 0.2592 0.1343 0.0357

−0.0454

−0.1031

−0.1272

−0.1845

−0.1980

−0.2087

−0.1354

−0.1573

−0.1541

−0.1559

−0.1624

−0.1434

−0.1461

−0.2143

−0.1626

−0.1418

0.0134 0.0151 0.0018 0.0027

−0.0184

−0.0393

−0.0161

−0.0144

−0.0182

−0.0253

−0.0373

−0.0539

−0.0934

−0.1245

−0.0096 0.0030 0.0591

−0.0719

−0.0238 0.0000

0.0002**

0.0000**

0.4305 0.8091 0.0618 0.0015**

0.2910 0.5729 0.2704 0.6794 0.1507 0.1456 0.2079 0.1157 0.3974 0.5211 0.7189 0.3424 0.9547 0.8459

**1%,*5%

その他の包括利益累計額は投資家にとって攪乱要因なのか?(桜井) (279)109

意な差ということはできない。したがって

PBR

が高いポートフォリオについての仮説2

が支持されたとは言えないことがわかる。(3)区分

C

による分析結果次に投資対象の大部分が

PBR

の水準で比較的低めのところにあるということと,区 分B

において実現リターンのグラフがクロスするのがPBR

の水準で2.0

から2.5

付近 にあることから,区分をさらに細かくして0.2

刻みとし,0.0から4.0

の範囲を区分した のが区分C

である。区分B

の拡大写真のようなものである。ただし,次節において分 析対象を絞り込む分析を行うにあたり,ただでさえ少ないPBRj

0.0−0.2とPBRk

0.0−0.2に含ま れる投資対象件数がさらに著しく減少してしまい,まともに分析できなくなってしまう ことがわかった。そこでこれらのポートフォリオについては,十分な数が確保できるPBRj

0.2−0.4とPBRk

0.2−0.4のポートフォリオと併合してPBRj

0.0−0.4とPBRk

0.0−0.4としている。ここの階級だけ

PBR

の範囲が広くなってしまうが,適切な処理だと考えている。区分

C

による結果が示されているのが図表4-5

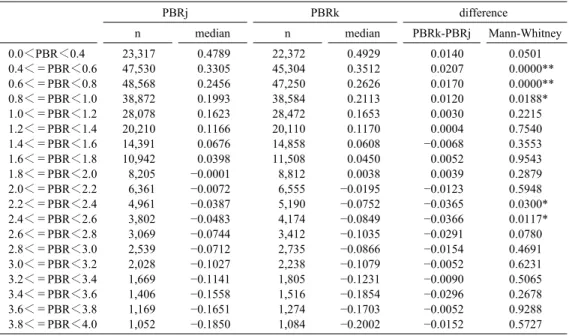

である。PBRj0.0−0.4のR

36の中央値は47.89% で あ る。PBRk

0.0−0.4のR

36の 中 央 値 は49.29% で あ る。そ の 差 は 1.4% あ る が,

Mann-Whitney

のU

検定を行ったところ,差がないという帰無仮説が有意水準5% で棄

却されていない。ただし,p=0.0501であり,有意水準5% では際どい結果ではあった。

このポートフォリオには金融危機等による不況時に投資が開始された投資対象が多く含

図表4-4 区分BによるPBRjの実現リターンとPBRkの実現リターンの中央値のグラフ 110(280) 同志社商学 第70巻 第2号(2018年9月)

まれている。図表

3-2

が示しているように,株価低迷時にはPBRj

とPBRk

の差がなく なる企業が多くなる。それゆえPBRj

とPBRk

が区分されるポートフォリオも同じにな ることが多くなりがちであり,その結果,PBRjのR

36の分布とPBRk

のR

36の分布が ほぼ同じような分布になる。結果として,それらの中央値にも差が生じにくくなること が帰無仮説が棄却されない理由の一つであると考えられる。したがって,その他の包括 利益累計額がある程度あるものに絞り込んで分析を行うことで,有意な差がみられるよ うになる可能性はある。この点については次節で追加的に分析を行う。PBRj

0.4−0.6のR

36の中央値は33.05% であり,PBRk

0.4−0.6のR

36の中央値は35.12% であ

る。自己資本を用いた場合よりも,株主資本を用いた場合のほうが実現リターンが高 く,両者の差は

2.07% であり,有意水準 1% で有意である。同様に,PBRj

0.6−0.8のR

36の 中央値は24.56% であり,PBRk

0.6−0.8のR

36の中央値は26.26% である。やはり株主資本

を用いた場合のほうが実現リターンは高く,両者の差は1.7% であり,有意水準 1% で

有 意 で あ る。PBRj0.8−1.0のR

36の 中 央 値 は19.93% で あ り,PBRk

0.8−1.0のR

36の 中 央 値 は21.13% である。両者の差は 1.2% であり,有意水準 1% では棄却されないが,5% では

棄却されているので,統計的に有意であるといっても差し支えないであろう。このよう に,PBRが低いポートフォリオについての仮説1

は,一部不揃いな部分はあるものの,概して支持されている。

さらに順を追ってみていくと,PBRで

1.4

まではPBRk

のR

36がPBRj

のR

36を首尾 一貫して上回り,1.4から2.0

までは符号がまちまちになり,2.0以上になるとPBRk

のR

36が首尾一貫して下回るようになる。しかし図表4-5

にも示されているように,一部 において,その差が棄却されているところはあるものの,概して,統計的に差がないと いう帰無仮説を棄却できていない。それゆえPBR

が高いポートフォリオについて仮説2

が支持されたとは言えない。しかし,図表4-6

に示されているようにグラフの形状は 図表2-1

で想定したものに類似した形状を示しているようである。前述のように,本節での分析には,その他の包括利益累計額が僅少で自己資本と株主 資本の数値にほとんど差がなく,それゆえ

PBRj

とPBRk

の数値にそもそもほとんど差 がない投資対象を数多く含んでいる。PBRjの実現リターンとPBRk

の実現リターンの 中央値の差がないという帰無仮説をMann-Whitney

のU

検定で棄却できない場合があ るのは,そもそもそういったその他の包括利益累計額が貸借対照表に僅かしか計上され ていない投資対象が数多く含まれていることが原因であるかもしれない。したがって,仮説

1

および仮説2

を検証するためには,その他の包括利益累計額があ る程度は計上されている投資対象に分析の対象を絞ったうえで検証することが必要にな る。その他の包括利益累計額は投資家にとって攪乱要因なのか?(桜井) (281)111

図表4-5 区分CによるPBRjの実現リターンとPBRkの実現リターンの中央値の比較

PBRj PBRk difference

n median n median PBRk-PBRj Mann-Whitney

0.0<PBR<0.4 0.4<=PBR<0.6 0.6<=PBR<0.8 0.8<=PBR<1.0 1.0<=PBR<1.2 1.2<=PBR<1.4 1.4<=PBR<1.6 1.6<=PBR<1.8 1.8<=PBR<2.0 2.0<=PBR<2.2 2.2<=PBR<2.4 2.4<=PBR<2.6 2.6<=PBR<2.8 2.8<=PBR<3.0 3.0<=PBR<3.2 3.2<=PBR<3.4 3.4<=PBR<3.6 3.6<=PBR<3.8 3.8<=PBR<4.0

23,317 47,530 48,568 38,872 28,078 20,210 14,391 10,942 8,205 6,361 4,961 3,802 3,069 2,539 2,028 1,669 1,406 1,169 1,052

0.4789 0.3305 0.2456 0.1993 0.1623 0.1166 0.0676 0.0398

−0.0001

−0.0072

−0.0387

−0.0483

−0.0744

−0.0712

−0.1027

−0.1141

−0.1558

−0.1651

−0.1850

22,372 45,304 47,250 38,584 28,472 20,110 14,858 11,508 8,812 6,555 5,190 4,174 3,412 2,735 2,238 1,805 1,516 1,274 1,084

0.4929 0.3512 0.2626 0.2113 0.1653 0.1170 0.0608 0.0450 0.0038

−0.0195

−0.0752

−0.0849

−0.1035

−0.0866

−0.1079

−0.1231

−0.1854

−0.1703

−0.2002

0.0140 0.0207 0.0170 0.0120 0.0030 0.0004

−0.0068 0.0052 0.0039

−0.0123

−0.0365

−0.0366

−0.0291

−0.0154

−0.0052

−0.0090

−0.0296

−0.0052

−0.0152

0.0501 0.0000**

0.0000**

0.0188*

0.2215 0.7540 0.3553 0.9543 0.2879 0.5948 0.0300*

0.0117*

0.0780 0.4691 0.6231 0.5065 0.2678 0.9288 0.5727

**1%,*5%

図表4-6 区分CによるPBRjの実現リターンとPBRkの実現リターンの中央値のグラフ 112(282) 同志社商学 第70巻 第2号(2018年9月)

Ⅴ 株主資本に対するその他の包括利益累計額の 比率が高い投資対象についての追加的分析

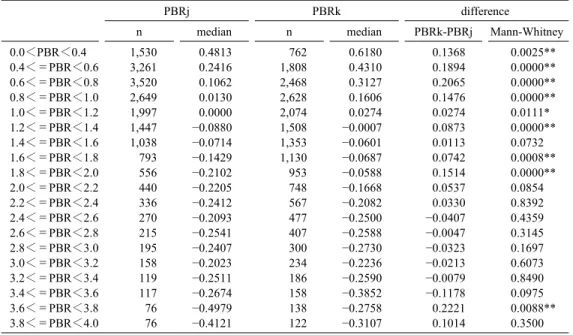

前節での分析とその結果を踏まえて,株主資本に対するその他の包括利益累計額の比 率がある程度ある投資対象に絞り込んだ分析を行

14

う。区分

C

をベースにして,それを 絞り込むかたちで行う。株主資本に対するその他の包括利益累計額の比率が絶対値で20% 以上ある投資対象に絞り込んだ場合の分析結果が図表 5-1

と図表5-2

に示されている。投資対象の数が著しく減っており,当該比率が高い企業というのは意外に少ないこ とがわかる。

PBRj

0.0−0.4のR

36の中央値は48.13% であり,PBRk

0.0−0.4のR

36の中央値は61.8% であっ

た。その差は

13.68% となってお

り,絞り込み前の図表154-5

と比較すると,格段に差が 大きくなっていることがわかる。また図表4-5

では棄却されなかったMann-Whitney

のU

検定についても有意水準1% で棄却されており,統計的にも有意であることがわか

る。PBRj

0.4−0.6のR

36の中央値は24.16% であり,PBRk

0.4−0.6のR

36の中央値は43.1% であっ

た。その差は

18.94% であり,統計的にも有意である。PBRj

0.6−0.8のR

36の中央値は10.62

%であり,PBRk0.6−0.8の

R

36の中央値は31.27% であった。その差は 20.65% であり,統

計的にも有意である。PBRj0.8−1.0のR

36の中央値は1.3% であり,PBRk

0.8−1.0のR

36の中央値は

16.06% であった。その差は 14.76% であり,統計的にも有意である。このように

絞り込みを行うことで,PBRjの実現リターンと

PBRk

の実現リターンの差が前節での 分析より顕著になっていることがわかる。以下,PBRで

2.4

まではPBRk

のR

36がPBRj

のR

36を上回っており,概して統計的 に有意なものが多い。しかし2.4

以上のポートフォリオになると,仮説2

のようにPBRk

のR

36がPBRj

のR

36を下回るようになるが,首尾一貫してはおらず,またほと んど帰無仮説が棄却されていない。上述のように

PBR

が低い水準にあるポートフォリオにおいては仮説1

で期待した通 りの結果が得られている。つまり,PBRの絶対的水準を基軸とした投資戦略において は,その他の包括利益累計額を含む自己資本よりも,その他の包括利益累計額を含まな────────────

14 自己資本に対する比率を計算することも可能ではある。しかしながら,その他の包括利益累計額がマイ ナスの場合に,それに応じて自己資本も小さくなり,比率を計算するうえでの分母が小さくなってしま う。プラスの場合には逆のことが生じる。つまり,自己資本を選択した場合,その他の包括利益累計額 の多寡を測る尺度になるべき分母の自己資本が,その他の包括利益累計額に応じて伸び縮みすることに なる。株主資本であれば,その他の包括利益累計額によって分母が伸び縮みすることがなく理解しやす いので株主資本のほうを選択した。

15 差にずれが生じているのは四捨五入の関係による。

その他の包括利益累計額は投資家にとって攪乱要因なのか?(桜井) (283)113

い株主資本で

PBR

を計算し,それを用いて投資意思決定を行ったほうが,高い実現リ ターンをもたらすのである。言い換えれば,自己資本に含まれるその他の包括利益累計 額の情報は,当該戦略においてより高い実現リターンを目指すうえでは判断を誤らせる図表5-1 株主資本に対するその他の包括利益累計額の比率が20% 以上の場合の結果

PBRj PBRk difference

n median n median PBRk-PBRj Mann-Whitney

0.0<PBR<0.4 0.4<=PBR<0.6 0.6<=PBR<0.8 0.8<=PBR<1.0 1.0<=PBR<1.2 1.2<=PBR<1.4 1.4<=PBR<1.6 1.6<=PBR<1.8 1.8<=PBR<2.0 2.0<=PBR<2.2 2.2<=PBR<2.4 2.4<=PBR<2.6 2.6<=PBR<2.8 2.8<=PBR<3.0 3.0<=PBR<3.2 3.2<=PBR<3.4 3.4<=PBR<3.6 3.6<=PBR<3.8 3.8<=PBR<4.0

1,530 3,261 3,520 2,649 1,997 1,447 1,038 793 556 440 336 270 215 195 158 119 117 76 76

0.4813 0.2416 0.1062 0.0130 0.0000

−0.0880

−0.0714

−0.1429

−0.2102

−0.2205

−0.2412

−0.2093

−0.2541

−0.2407

−0.2023

−0.2511

−0.2674

−0.4979

−0.4121

762 1,808 2,468 2,628 2,074 1,508 1,353 1,130 953 748 567 477 407 300 234 186 158 138 122

0.6180 0.4310 0.3127 0.1606 0.0274

−0.0007

−0.0601

−0.0687

−0.0588

−0.1668

−0.2082

−0.2500

−0.2588

−0.2730

−0.2236

−0.2590

−0.3852

−0.2758

−0.3107

0.1368 0.1894 0.2065 0.1476 0.0274 0.0873 0.0113 0.0742 0.1514 0.0537 0.0330

−0.0407

−0.0047

−0.0323

−0.0213

−0.0079

−0.1178 0.2221 0.1014

0.0025**

0.0000**

0.0000**

0.0000**

0.0111*

0.0000**

0.0732 0.0008**

0.0000**

0.0854 0.8392 0.4359 0.3145 0.1697 0.6073 0.8490 0.0975 0.0088**

0.3500

**1%,*5%

図表5-2 株主資本に対するその他の包括利益累計額の比率が20% 以上の場合の結果のグラフ 114(284) 同志社商学 第70巻 第2号(2018年9月)

恐れのある攪乱要因である可能性を示している。

しかしながら,PBR が高いポートフォリオを見ると,事前の予想に反して,仮説

2

で期待したような関係が,対象を絞り込んでも明確には見られなかった。PBRj の実現 リターンとPBRk

の実現リターンの差の符号も首尾一貫しておらず,統計的にもほと んどが有意でない。したがってこちらについては自己資本であろうと株主資本であろう と統計的に有意な実現リターンの差異は見られないということになる。つまり,PBR が高いポートフォリオを空売りする場合には,自己資本か株主資本かの選択は,投資成 果に統計的に有意な差をもたらさないということになる。Ⅵ ま と め

広く利用されている投資指標である

PBR

の計算には自己資本が用いられる。自己資 本は株主資本とその他包括利益累計額からなるが,それらの統計的な特徴は異なる。そ の他の包括利益累計額は,自己資本に含まれてはいるものの,各種マーケットの変動に よってもたらされる一過性の数値に過ぎないため,株式投資の意思決定という観点から すれば,かえって意思決定を攪乱する要因になっているのではないかという観点から調 査を行った。結論は以下のとおりである。①

PBR

の絶対的水準を基軸とした投資戦略において,PBRを自己資本で計算しても 株主資本で計算しても,低PBR

ポートフォリオが高い実現リターンをもたらすこと,高

PBR

ポートフォリオは低い実現リターンは低い(マイナスの)実現リターンをもた らすことが確認された。これはこれまで桜井(2010 b, 2014, 2016, 2017)で主張してき たことと一致する。したがって,低PBR

銘柄が出現する都度ロング・ポジションをと り,高PBR

銘柄が出現する都度はショート・ポジションをとり,中長期的にそれらを 保持することで,高い投資利益を得られる可能性があるということを意味している。②

PBR

が低いポートフォリオにおいて,株主資本を用いたPBRk

を用いた場合の実 現リターンは,自己資本を用いたPBRj

を用いた場合の実現リターンよりも高い位置を 中心に分布するという仮説1

は統計的に支持された。つまりPBR

が低いポートフォリ オに投資する場合には,自己資本か株主資本かの選択が投資成果に統計的に有意な相違 をもたらすということである。③

PBR

が高いポートフォリオにおいて,PBRkを用 い た 場 合 の 実 現 リ タ ー ン は,PBRj

を用いた場合の実現リターンよりも低い位置を中心に分布するという仮説2

につ いては,結果がちぐはぐな部分が散見され,また部分的にそのような関係がみられると ころはあるものの,概して両者の差が統計的には有意ではなかった。つまりPBR

が高 いポートフォリオを空売りする場合には,自己資本か株主資本かの選択は投資成果に統その他の包括利益累計額は投資家にとって攪乱要因なのか?(桜井) (285)115

計的に有意な相違をもたらさないということである。

④ したがって②と③とで非対称な現象が観察されたことになる。なぜそのような相違 が観察されるのかは定かではない。ただし,②は概ね株価の上昇局面で観察されること であり,③は概ね株価の下落局面で観察されることであることが,今後の調査のヒント になっているのではないだろうか。分析内容は異なるものの桜井(2016)でも非対称な 分析結果,すなわち,PBRの絶対的水準を基軸とした投資戦略のもとにおいて,株価 の下落局面では実現リターンがファンダメンタルズから乖離していると考えられる分析 結果が見受けられている。株価の下落局面では心理的な要因もあってか,投資家が非合 理な行動を取りがちであるということもあるのだろう。推測の域を出ないが,その辺の ことが分析結果にも表れているのかもしれない。この点については,また別の機会に述 べたいと考えている。

引用文献・参考文献

池田幸典『持分の会計−負債・持分の区分および資本取引・損益取引の区分−』中央経済社,2016年。

太田達也『「純資産の部」完全解説−「増資・減資・自己株式の実務」を中心に−』税務研究会出版局,

2016年。

奥村雅史・吉田和生(2000)「連結会計情報と長期株式リターン−EBOモデルを通して−」會計,第158 巻第3号,46-60頁。

桜井貴憲(2010 a)「残余利益の持続性と企業価値評価」桜井久勝編著『企業価値評価の実証分析−モデ ルと会計情報の有用性検証』中央経済社,270-315頁。

────(2010 b)「PBRに基づく株式投資と投資成果−絶対リターンの獲得のために−」同志社商学,

第62巻第1・2号,26-70頁。

────(2014)「破綻型上場廃止率と実現リターン−PBRを利用した株式投資の視点から−」同志社 商学,第65巻第6号,218-263頁。

────(2016)「PBRの絶対的水準を基軸とした投資戦略における予想利益情報の利用とその投資成 果」同志社商学,第68巻第1・2号,73-105頁。

────(2017)「PBRの絶対的水準を基軸とした投資戦略による対インデックス・リターン」同志社 商学,第69巻第2号,61-81頁。

山本信一(2006)「財務指標と株価上昇率」証券アナリストジャーナル,第44巻第7号,70-79頁。

116(286) 同志社商学 第70巻 第2号(2018年9月)