平成27年度 特許庁産業財産権制度問題調査研究報告書

産学官連携から生じる研究成果活用促進の

ための特許権の取扱に関する

調査研究報告書

平成28年2月株式会社価値総合研究所

- i - 要 約 本調査研究では、産学官連携において共同研究及び受託研究による連携形態から大学等 と企業において共同発明が生じる可能性がある研究を「共同研究等」とし、共同研究等の 成果をイノベーションとして結実させるためにはどうしたら良いか、という観点に立って 共同研究等の契約の考え方を検討した。 大学等及び企業は、共同研究等を行う目的を理解して共同研究等の成果の取扱に関して協 議すべき契約事項をよく検討するとともに、研究の契約形態や共同研究等の成果である特 許の取扱についても様々な選択肢があることを踏まえ、大学等と企業にとって合理的な契 約形態をさらに検討されることを期待する。

- ii -

1. 調査の目的

事業を実施する大企業や中小企業等と、基本的に研究をするが事業の実施は行わない大 学や公的研究機関等(以下「大学等」という)によって行われる「産学官連携」の形態に は、受託研究、共同研究、寄付金等による研究や、特許権の実施許諾、大学発ベンチャー 創出、リエゾン・プログラム、インターンシップ等の多様な連携形態がある。 我が国においては、大学等と企業間において、産学官連携と言えば共同研究と捉えられ ることが多いように、共同研究が活発に行われている。共同研究の成果として両者による 発明が生じた場合、共同出願や共有特許になることが多い。 産学あるいは産官での共有特許を巡ってはこれまでも様々な観点で議論されてきたとこ ろである。企業側からは、自らの事業化に伴う経営リスクやコストを負担しない大学等か ら求められることが多い不実施補償の負担についての声があり、大学等からは、第三者へ の実施許諾や持分譲渡を行いたくても、特許法第 73 条の規定により、他の共有権者の同意 が必要とされるため、共有権者である企業の同意が得られない場合に研究成果の活用が阻 害されるという声がある。 特許法第 73 条は、共有者間の契約で第三者への実施許諾を含めて、その条件等を自由に 定めることができるので、当事者間で協議して、解消すべき問題であるが、当事者の産学 連携に対する目的や価値評価基準の違いなどもあり、その利害調整が難しい場合もある。 また、企業と大学等との間で、共有特許を巡る実施許諾等の条件について契約雛形に基づ いた一律かつ硬直的な契約内容・運用がなされる場合があることも、利害調整が難しい場 合が生じる原因となっている。 昨今、産学官連携を通じたイノベーション創出に対する期待が高まり、その手法はベン チャー育成を含め多様化してきているが、引き続き大学等と企業との間において重要な連 携の方法である共同研究や受託研究についても、成果の社会実装が一層促進されるよう、 研究の成果の取扱について当事者が円滑に合意しうる方法を模索する必要がある。 上記の背景を踏まえ、本調査研究では、我が国の産学官連携を取り巻く状況について、 研究の性質、研究体制、権利発生の経緯等の種々の条件について勘案した上で、我が国に おける共有特許に関する規定のあり方、欧米諸国との制度・産学官連携状況等の様々な要 素を考慮しつつ、産学官連携による研究成果の社会実装促進に向けて、研究成果の取扱に 関する契約内容において留意すべき事項を提示することを目的とする。 また、産学官連携による研究成果を社会実装し、再び産学官連携につながる循環を活性 化する観点から、産学官連携の成果である知的財産の活用促進に向けた施策検討の基礎資 料とすることを目的とする。2. 本調査研究の検討の視点

我が国におけるこれまでの産学官連携においては、少額・小規模な連携から高額・大規 模な研究も含め幅広く「共同研究」という枠組みで進められてきた。しかしながら、数多 くある共同研究から生まれた成果が、具体的な製品・サービスに結びつく例は、必ずしも- iii - 多くなかった。昨今、大学等において産学官連携を取り巻く環境や期待は変わりつつあり、 産学官連携を通じたイノベーション創出の期待は高まっている。 本調査研究では、産学官連携において共同研究及び受託研究による連携形態から大学等 と企業において共同発明が生じる可能性がある研究を「共同研究等」とし、共同研究等の 成果をイノベーションとして結実させるためにはどうしたら良いか、という観点に立って 共同研究等の契約の考え方を検討するものである。

3. 調査内容・方法

(1) 公開情報調査書籍、文献、インターネット情報、AUTM(Association of University Technology Managers) 等のデータベース等を活用し、共有特許に関する法制度、産学官連携態様の実態、産学官 連携を巡る課題等について情報収集・整理した。 (2) 国内アンケート調査 産学官連携の性質・規模、企業及び大学等における共有特許活用を巡る立場の相異など を考慮しながら、企業(大企業、中小企業、ベンチャー 1,484 者)及び大学等(大学、TLO、 公的研究機関 275 者)を対象にアンケート調査を実施した。 (3) 国内ヒアリング調査 公開情報調査、国内アンケート調査及び委員会の議論を踏まえ、企業 13 者、大学等 13 者及び産学官連携に詳しい有識者 8 者にヒアリングを実施した。 (4) 海外調査 海外における共同研究等の成果の取扱に関する動向を把握するため、米国、英国、スイ ス、ドイツ、フランスの 5 カ国において、大学等、企業、産学連携に詳しい法律事務所等 35 者にヒアリングを実施した。 (5) 委員会による検討 調査研究に関して専門的な視点からの検討、分析、助言を得るために、本調査研究に関 して専門的な知見を有する者で構成される調査研究委員会を設置し、5 回開催した。

4. 大学等と企業における共同研究等の成果の取扱に係る現状と課題

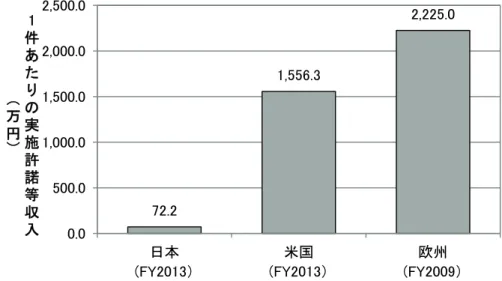

既存文献、本調査研究で実施したアンケート調査及びヒアリング調査から、共同研究及 び受託研究の実施の現状を把握するとともに、共同研究等の成果の取扱に係る現状と課題 を整理した。- iv - (1) 国内の共同研究等の現状 文部科学省「産学連携等実施状況調査」によれば、2014 年度における大学と企業との共 同研究及び受託研究の実施件数・受入額は、共同研究が 19,070 件・416 億円、受託研究が 6,953 件・110 億円となっている。実施件数では、共同研究が受託研究の約 2.7 倍、受入額 では約 3.8 倍となっており、大学と企業との関係では共同研究が中心となっている。また、 2014 年度の大学と企業との共同研究 1 件あたりの受入額は 218 万円、受託研究 1 件あたり の受入額は 159 万円となっている。 アンケート調査によれば、企業において、過去 5 年間、国内大学との共同研究及び受託 研究の実施件数に対する、共同研究及び受託研究から生じた発明をもとにした特許出願件 数及び特許取得件数の割合はそれぞれ 45%、30%という結果であった。企業ヒアリングで は、共同研究等によって得られた特許は事業化に結びついていないとの意見があった。 (2) 海外の共同研究等の現状 OECD 調査によれば、世界の大学等の研究費は 2,380 億ドル、米国が 27.1%と最も多い。 ついで中国 10.2%、日本 9.1%、ドイツ 7.6%、フランス 4.8%の順となっている。大学等 における 1 件あたりの実施許諾収入額では、日本が 72.2 万円に対し、米国が 1,556.3 万円、 欧州が 2,225.0 万円と、欧米に比べて大きな差がある。 海外ヒアリングによれば、米国、英国、ドイツ、フランス及びスイスでは、産学官連携 の形態として共同研究や受託研究の枠組みは存在するが、その詳細は国や機関によって異 なっている。産学官連携の形態として受託研究が多く、我が国でいう共同研究(企業と大 学等の双方が研究者を出して共同で研究する)が行われる割合は少ないとの回答が多かっ た。また、研究契約時において共有特許となることを極力回避した調整が行われているた め、共同研究等の成果として共同発明や共有特許が創出される例は限定的であるとの回答 があった。さらに、共同研究等の成果は企業が独占的実施権を得る場合が多く、大学が共 有特許を第三者へ実施許諾するために、企業の同意を得るための問題は生じにくい状況で あると推察される。 (3) 共同研究等の成果の取扱に係る問題意識と検討事項 (i) 背景 共同研究等による成果の取扱について問題が生じる背景として、大きく 3 つの要素があ る。まず、大学等と企業はそれぞれの立場や役割が大きく異なること、2 つ目として、共 同研究等の分野や特性によって、製品への特許の貢献度が異なるため、企業の特許に対す る考え方が違うこと、3 つ目として、大学等における研究費、特許関連費用と人材が不足 しているため、共同研究等の個別の事情に即した対応や調整ができていないこと、が挙げ られる。

- v - (ⅱ) 共同研究等の契約等における大学等と企業の協議事項 ① 共同研究等の成果等に係る費用負担の考え方 アンケート調査によると、大学等と企業が共同研究等の契約において、関心の高い協議 事項として、「特許に関する費用負担」が挙げられている。大学側は、基礎的な研究の段階 で大学が負担する研究費、人件費、特許関連費用等の一部を、研究成果を実用した場合に 受益者となる企業に合理的な範囲で負担して欲しいとの考えがあることに加え、特許に関 する財源が厳しい現状がある。 一方、企業は、特許費用負担や実施料の条件に関して大学側の要求が強くなったとの意 見もあるほか、共同研究等の成果を事業化し収益を得るまでに企業は製造や販売などに伴 う莫大な投資リスクを負うことから、それらを踏まえた費用負担の形を大学側に求めるこ とがある。 ② 不実施補償 大学等は自ら事業を実施することは、基本的にないため、大学等が企業に補償料として 要求する、いわゆる不実施補償を求めることがある。特に、企業に非独占的実施権を与え た場合、大学等は企業の同意を得て第三者に実施許諾することで実施許諾収入を得られる 可能性があるにも関わらず、大学等が自己実施しないことを理由に対価を要求されること は、納得しがたいという企業の意見もある。 アンケート調査によると、大学等と企業が契約等において関心のある協議事項として「非 独占的実施権における不実施補償(実施料)の有無」、「不実施補償の補償料や実施料の算 定」といった不実施補償に係る事項が挙げられている。企業ヒアリングにおいても、不実 施補償は契約交渉時における関心事項の一つであるとの意見があった。 ③ 第三者への実施許諾に関する同意規定 共有特許は、特許法第 73 条第 3 項の規定により、第三者へ実施許諾を行うには共有者全 員の同意が必要となる。自己実施しない大学等が共有特許を活用するために、第三者に実 施許諾する場合には企業の同意を得る必要がある。この場合、企業の判断によって、大学 等は第三者への実施許諾ができず、活用されない場合がある。 ④ 契約雛型に固執した対応 共同研究等に関する契約にあたって、大学等の契約雛形を利用して契約をしようとする 場合があるとされている。企業ヒアリングによれば、大学側の契約雛型に基づいた硬直的 な対応により契約交渉が難航する場合があり、状況に合わせた柔軟な対応を大学側に求め る声も多い。

- vi -

5. 本調査研究における検討事項と考察

前述の「共同研究等の成果の取扱に関する現状と課題」などから設定した検討事項につ いて、アンケートやヒアリングを踏まえて考察した。 (1) 共同研究等の成果を単願あるいは持分の譲渡するための課題 共同研究等の成果は大学等と企業の共有特許となる場合が多く、それに起因する問題が 存在する。海外への訪問調査によると、米国、英国、ドイツ及びスイスでは、大学等と企 業の共同研究等の成果が共有特許になる場合は稀である。また、共有特許の問題を避ける ために、米国、英国やスイスでは大学等に権利を帰属させる、ドイツでは企業に権利を譲 渡あるいは帰属させることが多いとの回答があった。 一方、アンケート調査によると、国内の大学等及び企業の意識として、共同研究等の成 果を大学等又は企業どちらかの単願とすることについては、単願にするための交渉に時間 を要するため、「共有特許のままとし、実施権等の交渉で詰めた方がよい」という意見が多 い。契約交渉に時間や手間を要するより、研究を進めることが優先されている。 共同研究等の成果を企業に帰属(持分譲渡も含む)させた場合に、大学等の研究への影 響や成果が実施されない可能性があることが課題として挙げられている。大学等に帰属(持 分譲渡も含む)させた場合には、大学等において特許の維持費用負担や実施許諾先の探索 が必要となることが課題として挙げられた。 (2) 不実施補償について アンケート及びヒアリングによると、企業が非独占的実施権を得る契約をする場合でも 不実施補償を求めている大学等では、企業との協議により、理解を得ている例がある。 その一方で、企業が非独占的実施権を得る契約をした場合には不実施補償を求めない大 学等もあり、その条件として大学等における第三者への実施許諾について事前の同意を契 約に含めている例もある。この場合、不実施補償を請求しないことによる収入確保の代替 手段として、共同研究や受託研究の実施件数を増やすことや、第三者への実施許諾収入で まかなうなど、個々の共同研究等の契約に加えて大学等の組織全体での収益確保に向けた 取組も見られる。 (3) 第三者への実施許諾に関する同意規定について アンケート及びヒアリングによると、大学等からの第三者への実施許諾については、企 業が一定期間実施しなかった場合に、大学等が自由に実施許諾できることを認める場合が 多い。しかしながら、企業が共同研究等の成果の周辺技術の特許を有しているため、第三 者にとって共同研究等の成果を大学等から実施許諾を得る価値が少ない場合もあるが、大 学等から第三者へ実施許諾することは実際にはほとんどなく、また、企業に対して、大学 等から第三者への実施許諾に関する相談もほとんどないことから、第三者に関する同意規 定が問題となっていると言い切れない状況がある。- vii - 海外への訪問調査では、研究成果を活用促進するため、独占的実施権の期間やマイルス トーンを定めることにより、企業によって実施されているかを判断、確認するための取決 めを行っている場合があるとの回答があった。また、ドイツ、スイス及びフランスでは、 共同研究等の成果を広く活用するため、企業に対して独占的実施権を与える分野・製品を 限定し、それ以外の分野は他者に実施許諾できるように取決めを行っている場合があると の回答があった。 (4) 共同研究等の契約雛型の運用について アンケート調査によると、企業が大学等と研究を行う際、共同研究、受託研究に関わら ず、大学の雛型を基本とする場合が多いとの回答であった。ヒアリングによると、各大学 等で実態に合わせた契約雛型が整備されてきているとの意見があった。実際の契約交渉に おいては、雛型で対応できる項目と、個別に調整が必要な項目とが存在するため、研究契 約雛形があることで交渉が効率的に進む面もある一方、契約雛形にとらわれすぎた調整は 共同研究等の阻害要因となる可能性が指摘されている。 海外への訪問調査及び既往文献によれば、ガイドラインや契約雛形の例として、英国の ランバードツールキット、ドイツの連邦経済科学省が監修した契約雛形が存在する。契約 雛形通りに契約が進まない場合があるので調整が必要となるが、これらのガイドラインや 契約雛形は、契約の手続等に人員を割けない小さな大学や企業にとって各機関独自の契約 雛形を作成する上で参考となっているほか、契約交渉が難航した場合の妥協点を探るため 参照情報になっているとの回答があった。

6. 共同研究等の成果の取扱に関して留意すべき契約事項と判断要素

大学等と企業における共同研究等を行う際に生じる懸念事項を解決するには、それぞれ の立場や状況、研究成果の活用等の種々の条件を勘案する必要がある。 そのため、共同研究等の契約を行う際に基本的な内容(研究での公表、権利の帰属、実 施許諾、費用負担など)を定めるにあたって、大学等と企業の共同研究等に対する目的を 踏まえる必要があるので、ここでは、留意して協議すべき事項やその際に必要と思われる 判断要素を示すこととした。 (1) 共同研究等の目的に応じた協議事項の違い (ⅰ) 大学等及び企業の目的 大学等における共同研究等の目的は、大きく分けて、「教育・研究」と「研究成果の社会 実装」がある。この他、大学等が共同研究等を行う目的として、研究費、競争的資金や特 許収入など「外部資金獲得」が挙げられる場合もあるが、本調査研究では、研究費などの 獲得は研究・教育を実施するためであるという整理から前者に含めた。また、特許権の実 施許諾による収入は、研究成果が社会実装されたことの結果であって共同研究等の目的で はないと整理した。- viii - 企業における共同研究等の目的は、研究成果の活用意向・期待という観点で見ると、大 きく分けて「自社での独占的実施」、「第三者も含めた非独占的実施」、「技術シーズの探索・ 情報収集・ネットワーク形成」の 3 つに分けられる。これらの目的は単一ではなく、複合 的な場合も存在する。 「第三者も含めた非独占的実施」とは、自社で事業化するために独占的実施を確保する 必要性が低い場合、若しくは自社が事業対象とする市場や製品が競合しない範囲で自社以 外にも広く活用されることを期待する場合である。企業は、自己実施できる状況は確保し つつも、非独占的実施とすることで、特許の実施に係る負担を低減させ、目的の実現を図 ることとなる。「技術シーズの探索・情報収集・ネットワーク形成」は、企業が既存事業や 新規事業のために技術シーズの探索や技術動向の情報収集、あるいは研究者との関係構築 が目的であり、研究成果から生じた特許を活用して事業化することの期待は必ずしも高く ない。共同研究等を行うこと自体が目的となっていることもある。 (ⅱ) 大学等及び企業における共同研究等の目的の組合せ 前述のように、大学等と企業における共同研究等の目的は 2 ないし 3 つに整理すること ができ、この組合せとなる。下表の右上ほど、共同研究等の成果を事業化する意向が双方 とも高いものと想定している。なお、実際には、企業及び大学等において複数の目的を持っ ている場合、共同研究等を行うこととなった経緯や研究の基本的な要件などの状況によっ て、目的として提示した内容と必ずしも一致しない場合もある。 表 1 大学等と企業の共同研究等の目的と協議事項 大学 企業 教育研究 社会実装 自社での独占的実施 <イ> 研究成果の特許は企業側に利用価値があり、 大学は研究成果の公表等を重要視している場 合、特許出願にあたっての研究の公表範囲や タイミング、あるいは共同出願とするかなど が協議事項となる。 <ロ> 企業も大学も事業をすることを期待する場合 がある。企業が実施できない場合に第三者へ の実施許諾することを視野に入れる場合に は、企業の事業化のしやすさが協議事項とな る。なお、企業が事業環境、市場の変化など により、当初の計画通り、実施できなくなる 場合の対応策を協議する必要がある。 第三者も含めた非独 占的実施 <ハ> 企業は自己実施できる状況は確保しつつも、 必ずしも独占的実施による事業化の意向や優 先度が高くなく、大学等が第三者へ実施許諾 する場合、上記と同様に研究の公表範囲やタ イミングに加え、特許の費用負担が協議事項 となる。 <ニ> 企業は自己実施できる状況は確保しつつ、必 ずしも独占的実施による事業化の意向や優先 度が高くない場合、社会実装するために、大 学等の第三者への特許の実施許諾等を協議事 項となる。 技術シーズの探索・情 報収集・ネットワーク 形成 <ホ> 企業は研究成果を活用した事業化の意向は高 くなく、大学は特許化よりも研究結果・内容 をもとに研究利用が確保されれば良い場合、 特許出願するときには、研究の公表範囲やタ イミング、あるいは共同出願するかなどが協 議事項となる。また、特許から収益を得るこ とは難しいため、特許関連費用の負担や特許 として維持するかが協議事項となる。 <へ> 企業は研究成果を活用した事業化意向は高く ない場合に、大学等において第三者への実施 許諾や大学発ベンチャーによって事業化を図 るときには、企業との第三者への実施許諾の 同意、いわゆる不実施補償、特許関連費用の 負担や特許としての維持、大学による企業の 持分取得などが協議事項となる。

- ix - (ⅲ) 共同研究等の目的の組合せを踏まえた主な協議事項 大学等と企業における共同研究等の目的を実現するには、大学等と企業のそれぞれがそ の目的を認識し、契約条件等を協議して合意する必要がある。アンケート調査及びヒアリ ング調査を踏まえ、大学等と企業での協議において留意すべき契約事項を抽出した(下表 参照)。下表の契約事項は、いずれも協議して定める事項ではあるが、共同研究等の関心事 項として、留意いただきたい。 表 2 共同研究等の目的の組合せ及び大学等と企業が関心の高い契約事項 目的の組合せ 産学で関心の高い契約事項 共同 出願するか否 か 研究の公表範囲 権利の 帰 属 海外 出願 の対象 国 実施権 の 種類 の 選 択 実施権 の 範囲や 期 間 優先交 渉 権の期間 実施料 の 設定(有無や 金額) 特許の 費 用負担 第三 者への実施許諾の同 意 の要否 第三 者へ の許 諾条件 、 収入配分 イ:大学(教育・研究)×企業(独占実施) 〇 〇 〇 〇 - 〇 〇 〇 ロ:大学(社会実装)×企業(独占実施) 〇 〇 〇 - 〇 〇 〇 ハ:大学(教育・研究)×企業(非独占実施) 〇 〇 〇 - 〇 〇 〇 ニ:大学(社会実装)×企業(非独占実施) 〇 〇 - 〇 〇 〇 〇 〇 ホ:大学(教育・研究)×企業(技術シーズ探索) 〇 〇 〇 〇 〇 〇 〇 へ:大学(社会実装)×企業(技術シーズ探索) 〇 〇 〇 〇 〇 〇 〇 〇 凡例:「○」大学等と企業が関心の高い協議事項 :「-」目的の組合せにより決まる項目で協議にはならない事項 :「無印」協議事項だが、必ずしも関心が高くない事項 (3) 共同研究等の成果の取扱に関する契約における判断要素 大学等と企業が共同研究等の成果の取扱に関する契約を協議するにあたって、考慮すべ き事項及びその検討する上で考慮する判断要素を示す。 (ⅰ) 共同研究等の基本的な要件 共同研究等の基本的な要件として、「研究の対象分野(業種)」、「研究段階」、「バックグ ラウンド IP」、「研究予算規模」、「企業と大学と共同研究等の実績」が挙げられる。 表 3 共同研究等の基本的な要件 項目 概要 研究対象分野(業種) 医薬・創薬系、材料系、組立加工系など業種によって、製品に必要となる特許の数や 価値、事業化に必要とされる期間やコストが異なる。 研究段階 基礎研究、応用研究であるか。事業化までの期間を見通す等の材料となる。

- x - バックグラウンド IP 大学、企業のどちらの特許をバックグランド特許として実施する研究であるかによって、 成果である特許に関して、実施権の種類、権利譲渡や実施料を含めて当該特許の管 理に関する判断材料となる。 研究予算規模 研究に係る予算規模は、特許関連費用の負担割合や実施料など費用負担に関わる事 項や契約手続に関する対応の判断材料となる。 当該企業と大学との共同 研究等の実績 過去に契約実績があるか否かで、過去の契約書をベースに交渉が可能であるなどの 判断材料となる。 発明の貢献度(持分比 率) 共同研究等が実施後に明らかになるものであるが、出願時の持分比率や費用負担、 収入配分といった判断材料となる。 (ⅱ) 大学等の判断要素 大学等における判断要素としては、「研究者の研究継続意向」、「知財マネジメント意向」、 「財政(特許関連収入)」、「財政(支出)」、「研究相手企業」、「契約交渉」や「企業におけ る社会実装」が挙げられる。 表 4 大学等の判断要素 項目 概要 研究者の研究継続意向 研究者の当該テーマに関する研究意向の有無が、研究としての継続的な利用を必要 とするか。 知財マネジメント 大学として、当該特許及び知財のポートフォリオとして、どの程度知財として所有や管 理も含めたマネジメントが必要とされるか。 財政(特許関連収入) 収入を得られる特許は必ずしも多くないなか、収入を得る方法として、実施料(一時払 いを含む)など収入を得る方法。 財政(支出) 特許収入や運営費など十分な財政状況ではない大学等において特許の出願費用や 維持費用は負担であり、一定の予算内で対応する必要があり、特許の出願維持の見 極めが必要となる。 研究相手企業 大企業、中小企業、ベンチャー企業か、国内か海外か、業種によっても対応が異なる。 契約交渉 契約交渉に時間や人員をどの程度割くことができるか。 企業における特許の社会 実装状況 共同研究開始時よりも実施許諾等に関わるが、企業が実施しているか、実施していな い場合に他者に実施許諾するかの判断材料となる。 (ⅲ) 企業の判断要素 企業における判断要素としては、「成果(特許)の活用意向」、「特許の活用範囲・市場」、 「事業化までの見通し」、「特許関連費用」、「契約交渉」が挙げられる。 表 5 企業の判断要素 項目 概要 研究成果(特許)の活用 意向 企業は当該研究成果(特許)に対してどのような権利を必要としているか。特許の実施 権の種類の判断材料となる。 特許の活用範囲や市場 企業が事業化の対象となる市場や製品など特許の活用範囲であり、特許の権利帰属 や実施権の範囲、期間の判断材料となる。 事業化までの見通し 事業化までの見通しによって、実施権の期間や費用負担等の判断材料となる。 費用(支出) 費用を固定してしまう場合、実施料など料率で定める場合と費用の発生状況が判断材 料となる。特許出願費用、維持費用など研究費と合わせた負担は少なければ少ない方 がよい。 契約交渉 契約交渉に係る手間をどのように捉えるか。 研究の規模等に応じて交渉に時間や人員を割けるのか。

- xi - (3) 共同研究等の成果を社会実装するための契約時の協議事項と判断要素 大学等において共同研究等の成果を社会実装することが想定されている場合、大学等と 企業とが協議すべき事項とその判断要素や、参考となる契約内容について述べる。 (ⅰ) 企業が自ら事業化を目指す意向がある場合(表 1(ロ)の場合) 企業が共同研究等の研究成果を事業化する意向があり、企業の自己実施を前提に独占的 実施、あるいは大学等の持分を譲り受ける場合で、大学等も企業により事業化されること を期待するときを想定している。 企業が想定する市場や製品等の事業化に向けて考えられる費用や利益を含めた事業性を 考慮し、特許の取扱について設定するため、協議する事項としては、「独占的実施権の範囲 や期間等の条件」が挙げられる。また、市場環境の変化や企業の業績や経営方針により、 事業化に向けた活動が継続できない場合も想定されうることから、「企業が実施できない場 合の条件」も協議事項となる。 例えば、「独占的実施権の範囲」については、企業の「特許の活用範囲や市場」に関する 判断と大学等における「研究相手企業」、「企業における特許の社会実装状況」も考慮した 判断によって、独占的実施する範囲を限定することも考えられる。これにより、企業は実 施料の負担軽減も考慮し、大学等は企業の独占的実施の対象外となった範囲において第三 者への実施許諾を行うなど、さらに社会実装の可能性が広がる場合もある。 また、大学等においては研究成果を教育・研究において利用することを前提として、特 許出願後あるいは特許取得後に企業へ持分譲渡することもあり得る。 (ⅱ)第三者への実施許諾等により社会実装を図る場合(表 1(ニ)の場合) 企業による自己実施が期待できず、企業が非独占的実施権を得ている場合に、研究成果 を社会実装するためには、大学等が第三者への実施許諾についての同意を共同研究企業か ら得ることが必要となる。 非独占的実施権においては、「不実施補償の有無」、「第三者への実施許諾に関する同意の 有無」、「実施許諾先や分野」が、協議する事項として挙げられる。 非独占的実施権の場合に、大学等が自己実施しないことを理由に、大学等が企業にいわ ゆる不実施補償を求めることは、大学等が第三者への実施許諾することにより実施収入を 得る可能性があることから、関心の高い協議事項の一つである。 近年、非独占的実施権の場合、実施の不実施補償を求めないと変更した産業技術総合研 究所や物質・材料研究機構の例がある。物質・材料研究機構へのヒアリングによれば、不 実施補償を求めないことによって、共同研究等の数が増えたという報告もある。また、非 独占的実施権の場合には不実施補償条項を置かず、大学等が第三者への実施許諾を自由に できるとし、特許の費用負担は持分に応じて負担している三重大学の例がある。 大学等が、共同研究等の成果を社会実装することが目的であることを鑑みれば、第三者

- xii - に実施許諾することを自由とする条項と併せて契約事項として定めることも好ましい。 なお、不実施補償は大学等における特許関連費用等の収益確保の側面もあるため、不実 施補償に代わる収益を、第三者への実施許諾収入や共同研究等の研究費、寄付金などその 他の手段で確保することも考えられる。 (3)その他、共同研究等の目的を果たすための幅広な交渉要素 共同研究等の目的を果たすためには、前述のような共同研究等の成果の取扱に関する事 項に限らず、幅広な視点をもって協議することも必要である。例えば、共同研究等の予算 規模の拡大、共同研究と受託研究の使い分けなど大学等と企業の連携の実態にあった連携 形態の見直し、インターンシップ、学生教育、共同投資・共同事業化といった取組をも包 含した共同事業のような大きな枠組みでの産学連携などが考えられる。

7. まとめ

我が国におけるこれまでの産学官連携においては、少額・小規模な連携から高額・大規 模な研究も含め幅広く「共同研究」という枠組みで進められてきた。数多くある共同研究 から生まれた成果は、具体的な製品・サービスに必ずしも結びついてこなかったが、昨今、 大学等において産学官連携を取り巻く環境は変わりつつあり、成果を出そうとする産学官 連携への期待は高まっている。 そのため、本調査研究では、大学等及び企業の共同研究等を行う目的を双方が認識し、 共同研究等の成果の取扱に関して協議すべき事項を検討することにより、様々な契約内容 の選択を見いだすことができ、現行の法制度の中でも柔軟な対応が可能となり、共同研究 等の成果が活用されうる契約を行える可能性があることを示した。 (1) 共同研究等の成果の取扱に関する課題と考察 (ⅰ) 第三者への実施許諾に関する同意について 共同研究等の成果によっては、企業が第三者への実施許諾に同意できない場合もあるが、 企業が共同研究等の成果の周辺技術の特許を有しているため、第三者にとって共同研究等 の成果を大学等から実施許諾を得る価値が少ない場合もあり、大学等において共同保有企 業に同意を求めること自体が発生するまでに至っていない面も見受けられる。 特許法第 73 条の同意規定そのものが、共同研究等の成果の活用促進を妨げている要因と は必ずしもいえず、大学等と企業とにおいて、実施許諾の可能な範囲、例えば製品、市場 や企業などを定めることでも解決しうるものである。 (ⅱ) いわゆる不実施補償や実施料について いわゆる不実施補償や実施料については、企業が非独占的実施権を選択した場合、不実 施補償を求めないが、大学等による第三者への実施許諾を自由とするといった契約例も見 られた。これにより共同研究等の件数や第三者への実施許諾収入を増やすことで収入を得- xiii - るという考え方である。 大学等と企業間では、共同研究等の実施において、不実施補償の有無、実施料の設定、 特許の費用負担など費用面が、契約時における関心の高い協議事項となっていたことを踏 まえると、上記契約例は解決策の一つではある。ただし、大学等における特許に対する費 用負担するための財源が厳しいことは喫緊の課題であり、改善が必要である。 (ⅲ)海外調査による情報 海外への訪問調査からは、共有特許は運用面で課題もあるので共同出願を避けたり、大 学等が共有持分を企業に譲渡したり、企業が独占的実施権を受けることなどにより、特許 を取扱いやすくしている場合があった。さらに、企業によって実施されないことを防ぐた めに、企業が受ける独占的実施権を分野や製品で限定すること、実施料には最低補償価格 を設定することなどは、我が国においても契約の考え方として参考となるものと考えられ る。 (2) 共同研究等の目的に応じた共同研究等の契約に留意すべき事項と判断要素 企業と大学等における共同研究等の成果の取扱に関する契約交渉や協議において留意す べき事項や判断材料として、以下のような事項が考えられる。 ○ 大学等は「教育・研究」「研究成果の社会実装」、企業は「自社での独占的実施」、「第 三者を含めた非独占的実施」、「技術シーズの探索・情報収集・ネットワーク形成」と いった目的で共同研究等を行うため、目的の組合せにより共同研究等の契約において 協議すべき事項や判断する要素が異なる。 ○ 例えば、企業が独占的実施により事業化の意向がある場合には、「独占的実施権の範囲 や期間等の条件」などについて、「研究対象分野」、「研究段階」の研究の基本的な要件 を踏まえ、企業は「特許の活用範囲や市場」、「事業化までの見通し」を、大学等は「研 究相手企業」を判断要素として協議することなどが考えられる。 (3) 共同研究等の成果の活用促進に向けた産学官連携のあり方 共同研究等の成果を活用し、社会実装やイノベーションにつなげるためには、共同研究 等といった研究形態や共有特許の取扱に限らず、幅広い視点から産学官連携のあり方を検 討することが求められる。 ○ 例えば、共同研究だけに留まらず、インターンシップ、留学生教育(奨学金)、講義、 共同投資・共同事業化といった取組をも包含した共同事業のような大きな枠組みで産 学連携を捉えることも必要である。共同研究等の成果の取扱以外に各種契約事項を考 慮して、共同研究等の実施目的を適切に達成し得るような総合的な共同研究契約を実 現することも重要である。 ○ 我が国における大学と企業との共同研究の予算規模は約 218 万円/件(2014 年度)であ り、イノベーション創出に向けて、組織的な共同研究等の規模の拡大を図ることが必

- xiv - 要である。その際、共同研究等に係る費用の「見える化」を行うことによる必要な経 費(人件費相当額の措置や今後の産学連携活動の発展に向けた将来への投資に係る経 費等を含む)の確保と、それを可能とする大学の本部機能の体制強化等も重要である。 また、大学等における財政事情が、不実施補償や特許出願費用負担とも関連している ことも鑑みて、大学の財務基盤強化とともに、各大学における知的財産関連予算の適 切な確保も必要である。 ○ 共同研究等の実績の少ない大学や中小企業に対しては、特許をはじめとする知財に関 する知見や法務を理解できる人員体制や財政面が必ずしも十分ではない。この点は、 米国、ドイツやフランスでも同様に課題であることが海外ヒアリングから伺われた。 その対応策として、例えば各機関が組織単独で対応するのではなく、TLO が地域の複数 の大学等を取り扱う、あるいは複数の大学がコンソーシアムを構築して知財を管理す るといった取組を検討することが考えられる。 ○ 中小企業等への対応策としては、大学等と中小企業の契約手続に際して知財総合支援 窓口やよろず支援拠点の活用促進を図ることも考えられる。また、政策金融機関、あ るいは、政策金融機関の投資を受けた組織との連携も考えていくことも考慮される。 なお、これらは中小企業だけでなく、地方大学等に対する相談も対応することは有用 だと考えられる。 最後に、本調査研究の検討を踏まえ、大学等及び企業は、それぞれの共同研究等を行う 目的を理解して共同研究等の成果の取扱に関して協議すべき契約事項をよく検討するとと もに、研究の契約形態や共同研究等の成果である特許の取扱についても様々な選択肢があ ることを踏まえ、大学等と企業にとって合理的な契約形態がさらに検討されることを期待 する。

産学官連携から生じる研究成果活用促進のための特許権の取扱に関する調査研究 委員会名簿 委員長 相澤 英孝 一橋大学大学院 国際企業戦略研究科 教授 委 員 各務 茂夫 東京大学 教授 産学連携本部 イノベーション推進部長 金間 大介 東京農業大学 国際食料情報学部 国際バイオビジネス学科 准教授 北岡 浩 名古屋大学 学術研究・産学官連携推進本部 知財・技術移転グループ 特任教授 小林 洋一 東光薬品工業株式会社 代表取締役社長 (東京商工会議所 知的財産戦略委員会 委員) 進藤 秀夫 東北大学 理事(産学連携担当) 林 いづみ 桜坂法律事務所 弁護士 / 弁護士知財ネット 事務局長 山本 充 富士フイルム株式会社 知的財産本部 知財技術部 統括マネージャー (一般社団法人日本知的財産協会 マネジメント第 2 委員会 第 3 小委員会 委員) 吉村 隆 一般社団法人日本経済団体連合会 産業技術本部 上席主幹 (50 音順 敬称略) オブザーバー 前田 仁志 特許庁 総務部 企画調査課 課長 田名部 拓也 特許庁 総務部 企画調査課 知的財産活用企画調整官 牧 隆志 特許庁 総務部 企画調査課 課長補佐 大谷 純 特許庁 総務部 企画調査課 課長補佐 平田 哲也 特許庁 総務部 企画調査課 意匠動向係長/活用企画係長 川島 純一 特許庁 総務部 企画調査課 櫻井 昭喜 特許庁 総務部 企画調査課 工業所有権調査員 小河 了一 文部科学省 科学技術・学術政策局 産業連携・地域支援課 大学技術移転推進室 専門官 西田 光宏 経済産業省 産業技術環境局 技術振興・大学連携推進課 室長補佐 中村 健一 内閣官房 知的財産戦略推進事務局 参事官補佐 進士 千尋 国立研究開発法人日本医療研究開発機構 知的財産部 企画調整グループ長代理 神谷 直慈 国立研究開発法人日本医療研究開発機構 知的財産部 知的財産コンサルタント 事務局 青木 成樹 株式会社価値総合研究所 取締役 執行役員 上席主席研究員 井上 陽介 株式会社価値総合研究所 主席研究員 小池 正雄 株式会社価値総合研究所 副主任研究員 上村 直也 株式会社価値総合研究所 研究員

産学官連携から生じる研究成果活用促進のための

特許権の取扱に関する調査研究報告書

目次

I. 調査概要 ... 1 1. 調査目的 ... 1 2. 本調査研究における検討の視点 ... 2 3. 調査内容・方法 ... 3 (1) 公開情報調査 ... 3 (2) 国内アンケート調査 ... 3 (3) 国内ヒアリング調査 ... 4 (4) 海外調査 ... 4 (5) 委員会による検討 ... 5 II. 大学等と企業における共同研究等の成果の取扱に係る現状と課題 ... 6 1. 我が国における共同研究等に関する現状 ... 6 (1) 大学における産学連携と特許権の取扱の現状 ... 6 (2) 共同研究及び受託研究の成果の特許出願、実施許諾等へのつながり ... 28 (3) アンケート調査による共同研究及び受託研究の現状 ... 31 2. 海外における共同研究等に係る現状 ... 40 (1) 海外の大学等における研究費 ... 40 (2) 実施許諾契約の状況 ... 42 (3) 海外における共有特許の取扱に関する法制度 ... 47 (4) ヒアリングによる各国の産学官連携の概要 ... 47 3. 共同研究等の成果の取扱に係る問題意識と検討事項 ... 54 (1) 背 景 ... 54 (2) 共同研究等の契約等における大学等と企業の協議事項 ... 54 4. 本調査研究における検討事項 ... 57 III. 本調査研究における検討事項に関する考察 ... 58 1. 共同研究等の成果を単願あるいは持分の譲渡とするための課題 ... 58 (1) 問題の所在 ... 58 (2) アンケート等を踏まえた考察 ... 58 2. 不実施補償について ... 64 (1) 問題の所在 ... 64 (2) アンケート等を踏まえた考察 ... 64 3. 第三者への実施許諾等の同意規定について ... 67(1) 問題の所在 ... 67 (2) アンケート等を踏まえた考察 ... 67 4. 共同研究等における契約雛形の運用について ... 71 (1) 問題の所在 ... 71 (2) アンケート等を踏まえた考察 ... 71 IV. 共同研究等の研究成果の取扱に関して留意すべき契約事項と判断要素 ... 72 1. 共同研究等の目的に応じた協議事項の違い ... 72 (1) 大学等における目的... 72 (2) 企業における目的... 72 (3) 企業と大学等が共同研究等を行う経緯 ... 73 2. 共同研究等の目的の組合せと協議事項 ... 74 (1) 共同研究等の目的の組合せ ... 74 (2) 共同研究等の目的の組合せを踏まえた主な協議事項 ... 74 3. 共同研究等の成果の取扱に関する契約における判断要素 ... 76 (1) 共同研究等の基本的な要件 ... 76 (2) 大学等の判断要素 ... 77 (3) 企業の判断要素 ... 79 4. 共同研究等の成果を社会実装するための契約時の協議事項と判断要素 ... 81 (1) 企業が自ら事業化を目指す意向がある場合((ロ)のケース) ... 81 (2) 第三者への実施許諾等により社会実装を図る場合((ニ)のケース) ... 82 (3) その他、共同研究等の目的を果たすための幅広な交渉要素 ... 83 V. まとめ ... 85 (1) 共同研究等の成果の取扱に関する課題と考察 ... 85 (2) 共同研究等の目的に応じた共同研究等の契約に留意すべき事項と判断要素 ... 86 (3) 共同研究等の成果の活用促進に向けた産学官連携のあり方 ... 86 資料Ⅰ アンケート調査(大学等向け) 単純集計結果 資料Ⅱ アンケート調査(TLO 向け) 単純集計結果 資料Ⅲ アンケート調査(企業向け) 単純集計結果 資料Ⅳ 英国ランバートツールキットの概要 資料Ⅴ 国内ヒアリング結果概要 資料Ⅵ 海外ヒアリング結果概要

I.

調査概要

1. 調査目的

事業を実施する大企業や中小企業等と、基本的に研究をするが事業の実施は行わない大 学や公的研究機関等(以下「大学等」という)によって行われる「産学官連携」の形態に は、受託研究、共同研究、寄付金等による研究や、特許権の実施許諾、大学発ベンチャー 創出、リエゾン・プログラム、インターンシップ等の多様な連携形態がある。 我が国においては、大学等と企業間において、産学官連携と言えば共同研究と捉えられ ることが多いように、共同研究が活発に行われている。共同研究の成果として両者による 発明が生じた場合、共同出願や共有特許になることが多い。 産学あるいは産官での共有特許を巡ってはこれまでも様々な観点で議論されてきたとこ ろである。企業側からは、自らの事業化に伴う経営リスクやコストを負担しない大学等か ら求められることが多い不実施補償の負担についての声があり、大学等からは、第三者へ の実施許諾や持分譲渡を行いたくても、特許法第 73 条の規定により、他の共有権者の同意 が必要とされるため、共有権者である企業の同意が得られない場合に研究成果の活用が阻 害されるという声がある。 特許法第 73 条は、共有者間の契約で第三者への実施許諾を含めて、その条件等を自由に 定めることができるので、当事者間で協議して、解消すべき問題であるが、当事者の産学 連携に対する目的や価値評価基準の違いなどもあり、その利害調整が難しい場合もある。 また、企業と大学等との間で、共有特許を巡る実施許諾等の条件について契約雛形に基づ いた一律かつ硬直的な契約内容・運用がなされる場合があることも、利害調整が難しい場 合が生じる原因となっている。 昨今、産学官連携を通じたイノベーション創出に対する期待が高まり、その手法はベン チャー育成を含め多様化してきているが、引き続き大学等と企業との間において重要な連 携の方法である共同研究や受託研究についても、成果の社会実装が一層促進されるよう、 研究の成果の取扱について当事者が円滑に合意しうる方法を模索する必要がある。 上記の背景を踏まえ、本調査研究では、我が国の産学官連携を取り巻く状況について、 研究の性質、研究体制、権利発生の経緯等の種々の条件について勘案した上で、我が国に おける共有特許に関する規定のあり方、欧米諸国との制度・産学官連携状況等の様々な要 素を考慮しつつ、産学官連携による研究成果の社会実装促進に向けて、研究成果の取扱に 関する契約内容において留意すべき事項を提示することを目的とする。 また、産学官連携による研究成果を社会実装し、再び産学官連携につながる循環を活性 化する観点から、産学官連携の成果である知的財産の活用促進に向けた施策検討の基礎資 料とすることを目的とする。2. 本調査研究における検討の視点

我が国におけるこれまでの産学官連携においては、少額・小規模な連携から高額・大規 模な研究も含め幅広く「共同研究」という枠組みで進められてきた。しかしながら、数多 くある共同研究から生まれた成果が具体的な製品・サービスに結びつく例は、多くなかっ た。昨今、大学等において産学官連携を取り巻く環境や期待は変わりつつあり、産学官連 携を通じたイノベーション創出の期待は高まっている。 本調査研究では、産学官連携において共同研究及び受託研究による連携形態から大学等 と企業において共同発明が生じる可能性がある研究を「共同研究等」とし、共同研究等の 成果をイノベーションとして結実させるためにはどうしたら良いか、という観点に立って 共同研究等の契約の考え方を検討するものである。3. 調査内容・方法

(1) 公開情報調査 書籍、インターネット情報、AUTM 等のデータベース等を活用し、共有特許に関する法 制度、産学官連携態様の実態、産学官連携を巡る課題等について情報収集・整理した。 (2) 国内アンケート調査 産学官連携の性質・規模、企業及び大学等における共有特許活用を巡る立場の相異など を考慮する必要があるため、大学等向け、TLO 向け、企業向け 3 種類のアンケート調査を 実施した。カテゴリ別の配布・回収実績は下表の通りである。(アンケート調査の単純集計 結果は資料編を参照。) 表 I-1 アンケート実施対象と配布回収状況 調査対象 配布数 回収数 回収数 合計 回収率 回収率 大学等 大学(産学官連携部署) 117 者 60 者 50% 109 者 46% 公的研究機関 120 者 49 者 42% TLO TLO(承認・認証) 38 者 18 者 47% 18 者 47% 企業 一般社団法人日本知的財産協会会員企業 935 者 345 者 37% 461 者※ 31% 理研・産総研ベンチャー 73 者 11 者 14% 大学との共同特許を持つ企業 476 者 103 者 21% ※無記名により調査対象が判別不可能な企業 2 者を含む。 調査対象の選定基準は以下の通りである。 (i) 大学 平成 24~26 年度の 3 カ年で特許実施等件数、特許実施等収入のいずれか上位 100 校に含 まれる大学、あるいは上記に含まれないが一般社団法人大学技術移転協議会の会員となっ ている大学を対象とした。なお、送付は産学連携担当部署へ行った。 (ii) 公的研究機関 国立研究開発研究法人と地方の公設試験研究所を対象とした。地方の公設試験研究所は、 地方の実情も可能な限り把握できることが望ましいとの観点から調査対象とした。なお、 公設試験研究機関については、産業系の公設試験研究機関でかつ当該機関のホームページ等から企業との共同研究等を実施している可能性がある機関を抽出して対象とした。 (iii) 企業 企業は、大学等との共同研究や受託研究の実績があることが望ましいため、一般社団法 人日本知的財産協会に加盟する企業、地方で大学等と共有特許を有している中小企業及び ベンチャー企業を対象とした。大学等と共同出願若しくは共有特許を有している中小企業 は、特許情報プラットフォームから抽出した。ベンチャー企業は、産総研技術移転ベン チャー及び理研ベンチャーを対象とした。 (iv) TLO 「大学等における技術に関する研究成果の民間事業者への移転の促進に関する法律」に 基づき事業計画が承認・認定された技術移転事業者(承認 TLO、認定 TLO)を対象とした。 (3) 国内ヒアリング調査 公開情報調査、国内アンケート調査、委員会の議論を踏まえ、主にアンケート調査に回 答いただいた機関にヒアリング調査を実施した。 表 I-2 国内ヒアリング対象者数 機関 調査対象 訪問数 合計 大学等 大学の産学連携担当部署 8 10 公的研究機関 2 TLO TLO(承認・認証) 3 3 企業 大企業 9 13 中小企業 3 ベンチャー企業 1 有識者 産学官連携に詳しい法律事務所及び研究者 8 8 (4) 海外調査 海外における共同研究等の成果の取扱に関する現状や課題を把握するため、米国、英国、 スイス、ドイツ、フランスの 5 カ国において、大学等、企業、産学連携に詳しい法律事務 所の 35 者にヒアリングを行った。国別及び対象機関別の実施数は下表の通りである。

表 I-3 海外調査実施機関数 調査対象国 対象機関 米国 英国 ドイツ フランス スイス 合計 大学 5 5 3 - - 13 研究機関 1 1 1 2 - 5 TLO - 1 4 1 2 8 企業 1 3 1 - 1 6 法律事務所 - 2 - 1 - 3 合計 7 12 9 4 3 35 (5) 委員会による検討 調査研究に関して専門的な視点からの検討、分析、助言を得るために、本調査研究に関 して専門的な知見を有する者で構成される調査研究委員会を設置し、5 回開催した。 表 I-4 委員会開催実績 開催回 日時 議題 1 平成 27 年 8 月 7 日(金) 10:00~12:00 (1)本調査の概要 (2)共同研究成果に係る現状整理と本調査における検討事項について (3)国内アンケート調査について (4)国内・海外ヒアリングの実施概要について 2 平成 27 年 10 月 13 日(火) 10:00~12:00 (1)前回の主なご指摘・意見と対応 (2)国内アンケート調査の結果(速報)について (3)共同研究等の取扱に関するベストプラクティスについて (4)海外ヒアリング調査について 3 平成 27 年 12 月 18 日(火) 15:00~17:00 (1)前回の主なご指摘・意見と対応 (2)国内アンケート調査の結果について (3)国内・海外ヒアリング調査について (4)共同研究等の成果に関するベストプラクティス(判断要素や選択肢) について 4 平成 28 年 1 月 15 日(金) 13:00~15:00 (1)前回の主なご指摘・意見と対応 (2)海外ヒアリング調査について (3)共同研究等の成果の取扱に関するベストプラクティスの整理案 (4)調査報告書概要・本編構成案 5 平成 28 年 2 月 3 日(金) 13:00~15:00 (1)調査報告書概要版及び報告書案について

II.

大学等と企業における共同研究等の成果の取扱に係る現状と課題

本章では、既存文献、本調査研究で実施したアンケート調査及びヒアリング調査から、 共同研究及び受託研究の実施の現状を把握するとともに、共同研究等の成果の取扱に係る 現状と課題を整理した。1. 我が国における共同研究等に関する現状

(1) 大学における産学連携と特許権の取扱の現状 ここでは、我が国における大学等の研究費投入から、研究の実施、発明届出、特許出願、 実施許諾・譲渡に係る一連の産学連携活動(下図参照)に関する現状について、これまで に行われた調査等に基づき整理した。 出典:(科研費)文部科学省 「平成 25 年度科研費(補助金分・基金分)の配分について(第 2 回)」、(その他)文部科 学省「大学等における産学連携等実施状況について」より作成 図 II-1 産学連携の全体像(i) 大学等の研究費 2014 年度の大学等における研究費は 3 兆 6,962 億円となっている。組織別の研究費全体 に占める割合は、私立が 52.2%、国立が 41.8%、公立が 6.0%となっている。 出典:総務省「平成 27 年科学技術研究調査結果」より作成 図 II-2 大学等の研究費の推移 出典:総務省「平成 27 年科学技術研究調査結果」より作成 図 II-3 大学等の組織別研究費割合(2014 年度) 34,074 33,824 34,237 34,450 35,498 34,340 35,405 35,624 36,997 36,962 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 研 究 費( 億 円) 年度 国立 41.8% 公立 6.0% 私立 52.2%

(ii) 科学研究費補助金・寄付金 2013 年度の大学における科学研究費補助金の採択件数は 64,225 件、配分額(直接経費) の総額は約 1,440 億円となっている。また、2014 年度の国立大学等における寄付金受入額 は約 707 億円となっている。 ※国立大学、公立大学、私立大学の合計 出典:文部科学省 「科研費(補助金分・基金分)の配分について」より作成 図 II-4 科学研究費補助金の件数と金額の推移 出典:文部科学省「大学等における産学連携等実施状況について」より作成 図 II-5 国立大学等における寄付金受入額 40,315 42,413 44,010 43,644 45,985 50,422 56,843 61,061 63,353 64,225 1,327 1,346 1,340 1,304 1,329 1,290 1,401 1,451 1,471 1,440 0 500 1,000 1,500 2,000 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 配 分 額( 億 円) 受 入 件 数( 件) 年度 受入件数 配分額(直接経費) 707.09 758.37 774.48 789.68 749.62 706.69 0 100 200 300 400 500 600 700 800 900 2009 2010 2011 2012 2013 2014 受 入 額( 億 円) 年度

(iii) 共同研究の状況 ① 共同研究の実施件数・受入額 2014 年度における大学等の共同研究全体で 22,755 件、受入額 554.9 億円となっており、 共同研究の実施件数・受入額とも増加傾向にある。共同研究の相手先としては、民間企業 の占める比率が多く、2014 年度では実施件数で 8 割以上、受入額で 7 割以上を占めている。 出典:文部科学省「平成 26 年度大学等における産学連携等実施状況について」より作成 図 II-6 共同研究全体の実施件数・受入額 出典:文部科学省「平成 26 年度大学等における産学連携等実施状況について」より作成 図 II-7 共同研究の相手先の構成(左)実施件数ベース、(右)受入額ベース(2014 年度) 17,586 18,595 19,299 20,147 21,336 22,755 421.1 446.1 448.4 458.0 516.7 554.9 0.0 100.0 200.0 300.0 400.0 500.0 600.0 0 5,000 10,000 15,000 20,000 25,000 2009 2010 2011 2012 2013 2014 受 入 額( 億 円) 実 施 件 数( 件) 年度 実施件数 受入額 民間企業 83.8% 国 0.3% 独立行政法 人等 8.5% 地方公共団 体 1.8% その他 5.7% 民間企業 75.0% 国 0.5% 独立行政 法人等 15.3% 地方公共 団体 1.0% その他 8.2%

② 共同研究の分野・研究費の規模 共同研究の分野を見ると、第 2 期科学技術基本計画(平成 13 年 3 月 30 日閣議決定)で 定められた重点推進 4 分野が約 6 割を占める。 また、2013 年度における共同研究全体の研究費の規模別実施件数内訳によると、「1 円以 上~100 万円未満」と「100 万円以上~300 万円未満」で約 6 割を占める。 出典:文部科学省「平成 25 年度大学等における産学連携等実施状況について」より作成 図 II-8 分野別の共同研究全体の件数推移 ※「0 円」とは、民間企業等と複数年契約を結び、研究費の受入れを別年度に行った場合等 出典:文部科学省「平成 25 年度大学等における産学連携等実施状況について」より作成 図 II-9 共同研究全体の研究費の規模別実施件数内訳(2013 年度) 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2008 2009 2010 2011 2012 2013 年 度 ライフサイエンス情報通信 情報通信 環境 ナノテクノロジー・材料 その他 0円 17.9% 1円以上~100万円 未満 32.1% 100万円以上~300 万円未満 33.7% 300万円以上~500 万円未満 7.1% 500万円以上~ 1000万円未満 4.9% 1000万円以上~ 5000万円未満 3.9% 5000万円以上~1 億円未満 0.2% 1億円以上 0.1%

③ 大学等と企業との共同研究の状況 大学等と企業との共同研究においては、実施件数・受入額ともに増加傾向にあり、2014 年度の実施件数・受入額は、19,070 件・416 億円となっている。また、2014 年度の共同研 究 1 件あたりの受入額は 218 万円となっている。 企業別共同研究実施件数を見ると、大手企業、中小企業、外国企業とも大学等との共同 研究実施件数は増加傾向にある。2014 年度における企業との共同研究実施件数のうち、 71.0%が大手企業、27.9%が中小企業、1.1%が外国企業となっている。 出典:文部科学省「平成 26 年度大学等における産学連携等実施状況について」より作成 図 II-10 大学等と企業との共同研究の実施件数・受入額 出典:文部科学省「平成 26 年度大学等における産学連携等実施状況について」より作成 図 II-11 企業別の共同研究実施件数の推移 14,779 15,544 16,302 16,925 17,881 19,070 294.5 314.1 334.3 341.5 390.2 416.0 0.0 100.0 200.0 300.0 400.0 500.0 0 5,000 10,000 15,000 20,000 25,000 2009 2010 2011 2012 2013 2014 受 入 額( 億 円) 実 施 件 数( 件) 年度 実施件数 受入額 10,511 11,128 11,782 12,300 12,954 13,697 4,268 4,416 4,520 4,625 4,927 5,373 179 185 214 198 210 209 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 2009 2010 2011 2012 2013 2014 実 施 件 数( 件) 年度 大手企業 中小企業 外国企業

出典:文部科学省「平成 26 年度大学等における産学連携等実施状況について」より作成 図 II-12 企業別の共同研究実施件数の内訳 (iv) 受託研究の状況 ① 受託研究の実施件数・受入額 2014 年度の受託研究の実施件数及び受入額は 23,023 件、1,914.4 億円となっている。受 託研究の相手先としては、独立行政法人等の占める比率が多く、2014 年度では実施件数で 40.3%、受入額で 58.2%を占める。民間企業は実施件数で 30.2%、受入額で 5.8%を占め る。 出典:文部科学省「平成 25 年度大学等における産学連携等実施状況について」より作成 図 II-13 受託研究全体の実施件数・受入額 70.3% 70.7% 71.3% 71.8% 71.6% 71.0% 28.5% 28.1% 27.4% 27.0% 27.2% 27.9% 1.2% 1.2% 1.3% 1.2% 1.2% 1.1% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2009 2010 2011 2012 2013 2014 年 度 大手企業 中小企業 外国企業 20,599 19,726 20,930 21,217 22,212 23,023 1,655.0 1,633.1 1,589.1 1,567.3 1,690.7 1,914.4 0.0 500.0 1,000.0 1,500.0 2,000.0 2,500.0 18,000 19,000 20,000 21,000 22,000 23,000 24,000 2009 2010 2011 2012 2013 2014 受 入 額( 億 円) 実 施 件 数( 件) 年度 実施件数 受入額

出典:文部科学省「平成 26 年度大学等における産学連携等実施状況について」より作成 図 II-14 受託研究の相手先の構成(左)実施件数ベース、(右)受入額ベース(2014 年度) ② 受託研究の分野・治験等の実施件数等 受託研究の分野については、重点推進 4 分野が約 7 割を占める。また、2014 年度におけ る治験等の実施件数及び試験・調査費受入額によると、実施件数ベースでは国立大学等が 8 割以上、受入額ベースでは国立大学等と私立大学等がともに約 5 割を占める。 出典:文部科学省「平成 25 年度大学等における産学連携等実施状況について」より作成 図 II-15 分野別の受託研究全体の件数推移 民間企業 30.2% 国 13.7% 独立行政 法人等 40.3% 地方公共 団体 7.8% その他 7.9% 民間企業 5.8% 国 30.5% 独立行政 法人等 58.2% 地方公共 団体 2.2% その他 3.3% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2008 2009 2010 2011 2012 2013 年 度 ライフサイエンス 情報通信 環境 ナノテクノロジー・材料 その他

表 II-1 治験等の実施件数及び試験・調査費受入額(2014 年度) 実施件数(件) 試験・調査費受入額(億円) 国立大学等 65,771 82.76 公立大学等 1,595 12.88 私立大学等 6,589 76.07 計 73,955 171.71 出典:文部科学省「平成 26 年度大学等における産学連携等実施状況について」より作成 ③ 大学等と企業との受託研究の状況 2014 年度の大学等と企業との受託研究の実施件数・受入額は、6,953 件・111 億円となっ ている。また、2014 年度の受託研究 1 件あたりの受入額は 159 万円となっている。 出典:文部科学省「平成 26 年度大学等における産学連携等実施状況について」より作成 図 II-16 大学等と企業との受託研究の実施件数・受入額 企業別受託研究実施件数を見ると、2014 年度の大手企業の受託研究実施件数は 4,443 件、 中小企業は 2,510 件、外国企業は 78 件となっている。 6,185 6,056 5,760 6,158 6,677 6953 112.3 97.7 86.7 96.8 105.4 110.66 0.0 20.0 40.0 60.0 80.0 100.0 120.0 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 2009 2010 2011 2012 2013 2014 受 入 額( 億 円) 実 施 件 数( 件) 年度 実施件数 受入額

出典:文部科学省「平成 26 年度大学等における産学連携等実施状況について」より作成 図 II-17 企業別の受託研究実施件数の推移 出典:文部科学省「平成 25 年度大学等における産学連携等実施状況について」より作成 図 II-18 企業別の受託研究実施件数の内訳推移 4,195 4,143 3,921 4,221 4,344 4,443 1,990 1,913 1,839 1,937 2,333 2,510 78 88 82 65 72 78 0 1,000 2,000 3,000 4,000 5,000 2009 2010 2011 2012 2013 2014 実 施 件 数( 件) 年度 大手企業 中小企業 外国企業 67.0% 67.4% 67.1% 67.8% 64.4% 63.2% 31.8% 31.1% 31.5% 31.1% 34.6% 35.7% 1.2% 1.4% 1.4% 1.0% 1.1% 1.1% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2009 2010 2011 2012 2013 2014 年 度 大手企業 中小企業 外国企業