投 資 情 報 部

エ ク イ テ ィ リ サ ー チ 転 載 レ ポ ー ト

テクニカル分析 / マンスリー

宮田レポート(マンスリー) 2017 年 5 月号

コモディティ

(原油相場):WTI 原油先物価格はチャート節目で下げ止まった。今後は

58 ドル前後へ上昇か

(金相場):今後は徐々に、値動きに乏しい展開か

米国株

ナスダックに続き S&P500 も最高値更新。 S&P500 は当面 2500 レベルを 試す可能性

米国長期金利

上昇再開の可能性。当面は投機筋の動向に注目

日本長期金利

JGB10 年金利の当面のシナリオは 2 通り

ドル/円

底打ちが鮮明。115.51 円ブレイク後は 118.66-120 円が視野に

ユーロ/ドル

ドルインデックスの「ウェッジ」がドル安の終了接近を示唆。ドル高再 開となれば、ユーロ/ドルは 1 月安値(1.341 ドル)を目指す可能性が高い

ユーロ/円

1 ユーロ=125 円処を抜くと次は 1 ユーロ=130 円付近へ

日経平均・TOPIX

・4 月ローソク足「たくり」は強気サイン

・日経平均予想 EPS が初めて 1,300 円台乗せ

・上場企業の収益力が一段と向上

・日本株に割安感

・海外投資家は日本株買いを再開か

宮田 直彦

チーフ・テクニカルアナリスト

エクイティリサーチ転載レポート 本資料に関するお問合せは、

三菱 UFJ モルガン・スタンレー証券 の最寄の店舗までご連絡ください。

コモディティ

(原油相場)

チャート節目で下げ渋る原油価格

原油相場は年初からさえない動きが続いてきた。 5 月 5 日には、北海ブレント原油の 46 ドル台割れが目前に迫り、WTI 原油先物価格(WTI)は一時およそ半年ぶり安値を 付けた。

もっとも、この日の原油相場は急速に下げ渋った。北海ブレントと WTI は、2016 年 安値から今年 1 月高値の上昇に対し、38.2%押し(45.45 ドル、44.09 ドル)がサポート 機能を発揮した。加えて、2016 年半ば以降の上昇チャネル下限が、この日の安値を サポートしている点にも注目できる。

減産延長合意をきっかけに上昇再開か

5 月 15 日には、OPEC 最大の産油国サウジアラビアと非加盟国のロシアが、協調減 産を続ける方針で合意し、それを受けて WTI は前日比 2%の上昇となった。

マーケットの底入れ後に出てくるポジティブなニュースが、上昇トレンドを強化す ることは珍しくない。この点からいえば、原油相場は年初からの調整を終え、上昇 トレンドが再開した公算が大きい。

今後 WTI は 58 ドル前後へ上昇か

5 月 5 日安値が維持されることを前提とすれば、 WTI は今後 58 ドル前後(これは上昇 チャネル上限に相当)へ上昇しておかしくないだろう。

図表1:上昇チャネル下限から反発 図表2:WTIは58ドル前後へ上昇か

20 25 30 35 40 45 50 55 60 65 70

75(ドル/バレル)

(年/月)

北海ブレント原油価格 日足

25.76 '16/1/20 '1510/9

53.42

40.47 '15/8/24

'15/5/6 68.31

46.16 5/5 '17/1/3 57.62

上昇チャネル 下限から反発

'16/6/9 51.47

40.15 8/2

25 30 35 40 45 50 55 60 65 70

(ドル/バレル)

(月/日)

WTI原油先物価格 日足 iv

10/9 50.92 '15/5/6

62.58

200日MA

42.03 '15/3/18

37.75 8/24

26.05 '16/2/11

V3

6/9 51.67

a

b

39.19 8/3

'17/1/3 55.24

43.76 42.20 5/5

11/14

c

今後は58ドル前後へ 上昇か?

(金相場)

トライアングル進行中

金先物価格は、2015 年 12 月安値(1046 ドル)以降、(B)波のリバウンド局面とみてい る。そして(B)波フォーメーションとして、トライアングルを想定している。トライ アングルを構成する A~E 波は各々、3 波構成となる。

C 波のリバウンド終了、足元は D 波の下落局面

2016 年 12 月安値(1121 ドル)からの上昇については、トライアングル中 C 波のリバウ ンドと位置付けていた。この C 波が 1278-1321 ドルで終了する可能性を、 1 ヵ月前に 指摘した(図表 3)。

4 月 17 日には一時 1295 ドルまで上昇、想定上値レンジ内に入った。しかし 2016 年 7 月高値(1375 ドル)と 11 月高値(1337 ドル)を通るレジスタンスラインに跳ね返され、

その後金先物価格は下落に転じている。C 波のリバウンドは終わり、足元では D 波 の下落局面が進行中とみることができる。

今後は徐々に、値動きに乏しい展開か

D 波は 1200 ドル程度か、あるいは 1150 ドル程度まで下落する可能性がある。もっ とも昨年安値(1121 ドル)は回避されるだろう。この先は時間の経過とともに、徐々に 値動きに乏しい展開となりそうだ。

図表3:4月12日時点の見通し 図表4:現時点の見通し

出所:BloombergよりMUMSS作成 出所: BloombergよりMUMSS作成

1050 1100 1150 1200 1250 1300 1350 1400

1450 (ドル/トロイオンス)

'16/7/6 1375.45

NY金先物価格 (日足)

11/9 1337.51

1121.03 12/16

A

Alt: (w) (x) b

c

a

B

b c

D C

3波構成

1278 (61.8%) 1321(78.6%)

C波の上値メド

1050 1100 1150 1200 1250 1300 1350 1400

1450 (ドル/トロイオンス)

'16/7/6 1375.45

NY金先物価格 (日足)

11/9 1337.51

1121.03 12/16

A

Alt: (w) (x) b

c

a

B

b c

D C

3波構成

'17/4/17 1295.61

3波構成

米国株式

VIX 指数が 1993 年以来の低水準に

仏大統領選(5 月 7 日)でマクロン候補が圧勝したことを受け、5 月 8 日の VIX 指数は 9.77 で引けた。これは 1993 年 12 月 22 日(9.31)以来の低水準である。今年最大の政 治リスクとして警戒されていた仏大統領選が無難な結果となったこと、米金利見通 しの不透明感が払拭されてきたこと、地政学リスクに対する警戒感が薄れたこと、

これらが VIX 指数低下の背景にある。

ナスダックに続き S&P500 も最高値更新

そんななか、 5 月 15 日には S&P500 が過去最高値を更新した。 4 月下旬に一足早く最 高値を更新したナスダックに、S&P500 が追随する格好となった。

S&P500 は当面 2500 レベルを試す可能性

これまでも指摘しているが、S&P500 の 2016 年 2 月からの上昇トレンドには、その 完成に必要な 5 つの波がまだ出揃っていない。

現時点でベストと思える波動カウントによれば、2016 年 6 月安値(1991)からの上昇 は第 iii 波である。この第 iii 波は当面、2500 レベルを試す展開となろう。

図表5:1993年以来の低水準となったVIX指数 図表6:S&P500は当面2500レベルを試す可能性

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

-600 -400 -200 0 200 400 600 800 1000 1200 1400 1600 1800 2000 2200 2400 2600

5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120 125 130 135 140 145 150

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

VIX指数 (左軸) S&P500 (右軸)

(年)

Brexit

中国株急落 リーマンショック

1750 1800 1850 1900 1950 2000 2050 2100 2150 2200 2250 2300 2350 2400 2450 2500 2550 2600

15/5/1 15/6/15 15/7/28 15/9/9 15/10/21 15/12/3 16/1/19 16/3/2 16/4/14 16/5/26 16/7/11 16/8/22 16/10/4 16/11/15 16/12/29 17/2/13 17/3/28 17/5/10 17/6/13

(年/月/日)

S&P 500 (日足)

'15/5/20 2134.72

1810.10 '16/2/11

3

4

8/15 2193.81

i

1991.68 6/27

200日MA

ii

4/20 2111.05i

ii

2083.79 11/4

iii

iv iiiv

i波x1.618=iii波 2479

2458 2400.98'17/3/1

米国長期金利

テクニカル分析メモ《米金利は上昇再開の可能性》(5/11)より

「トランプ・ラリー」初期のギャップ埋めを否定

米 10 年長期金利は、4 月 18 日に一時 2.1629%まで低下した。しかし、 「トランプ・

ラリー」の初期に空けた日足ギャップ(2.1518-2.1659%、昨年 11 月 10-14 日)を埋め切 れず、金利は反転上昇している。このような「ギャップ埋めの否定」が示唆するもの は、直前までの基調(金利低下)の終了であり、さらには本来のトレンド(金利上昇)の 再開である。

投機筋は債券を大幅に買い越し

CFTC 統計によれば、投機筋は昨年末から今年 2 月末にかけて米国債券先物を記録的 規模で売り越していた。2 月末時点での売り越しは過去最大の約 41 万枚を記録し、

この時点で金利上昇に対する期待はひとつのクライマックスを迎えたとみられる。

3 月の利上げで目先材料が出尽くすと、これまでの債券売りポジションに強烈な巻き 戻しが発生した。それどころか、足元では大幅な買い越しとなっている。この 2 ヵ 月間の投機筋の変節は、米国景気の鈍化を示すいくつかの指標発表が続いたことで、

金利低下期待が高まったことによるものだろう。

しかし、上述したように金利は底打ちしたとみられる。きっかけひとつあれば、現 在の過剰な債券買いポジションに巻き戻しが発生することが予想され、その動向が 大いに注目される。

図表7:ギャップを埋め切れずに金利は反転 図表8:投機筋は債券を大幅買い越し

出所:BloombergよりMUMSS作成 出所: BloombergよりMUMSS作成

1.6 1.7 1.8 1.9 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 2.9 (%)

1.318 '16/7/6

'16/12/15 2.6394

米10年長期金利 (日足)

'17/3/14 2.6277

ギャップ埋めを否定 2.1518

2.305 1/12

2.1629 4/18

110 112 114 116 118 120 122 124 126 128 130 132 134 136 138 140

-600000 -500000 -400000 -300000 -200000 -100000 0 100000 200000 300000 400000 500000 600000 700000 800000 900000 1000000 1100000 1200000 1300000 1400000 1500000

2012 2013 2014 2015 2016 2017

米中期国債(10年)T-NOTE先物 (右軸)

非商業部門先物ポジション (左軸) 買い越し

売り越し (枚)

(米ドル)

一転大幅買い越しに

過去最大の売り越し

2.3%割れは「偽りのブレイク」

年初から 4 月上旬にかけて、米 10 年金利は概ね 2.3-2.6%のレンジ相場となっていた。

4 月 11 日にレンジ下限(2.3%)を下回った時点で、本来なら金利低下トレンド発生を 覚悟すべきところである。しかし金利低下の動きは一時的で、足元では節目の 2.3%

を上回っている。仮に金利低下トレンドに入ったなら、2.3%が金利の上限になるは ずである。つまり 4 月の 2.3%割れは「偽りのブレイク」とみるのが妥当であり、金利 上昇基調が再開した可能性が高い。

今後は過熱感なき金利上昇か?

最後に米 10 年金利と 90 日 MA のかい離をみてみよう。昨年 11 月下旬には、米 10 年金利は 90 日 MA よりおよそ 40%も上振れした。これは 1980 年以降でもっとも大 きく、このとき金利は極端に上がり過ぎの状態にあった。

しかし、 4 月 18 日の 90 日 MA かい離はマイナス 11%となり、金利上昇過熱感は解消 された。

足元の 90 日 MA の水準(2.4%)に基づけば、仮に米 10 年金利が(昨年 12 月、今年 3 月のように)2.6%まで上昇しても、その時点のかい離は 8-10%程度だろう。つまりテ クニカル指標が過熱しない中での金利上昇、という展開が今後は考えられる。

図表9:「偽りのブレイク」 図表10:今後は過熱感なき金利上昇か

出所:BloombergよりMUMSS作成 出所: BloombergよりMUMSS作成

1.6 1.7 1.8 1.9 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 2.9

3 (%)

1.318 '16/7/6

'16/12/15 2.6394

米10年長期金利 (日足)

'17/3/14 2.6277

2.3%割れは

「偽りのブレイク」とみられる

2.305 1/12

(予想)

2.1629 4/18

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

-0.5 0 0.5 1 1.5 2 2.5 3 3.5

13/01 13/07 14/01 14/07 15/01 15/07 16/01 16/07 17/01

米10年長期金利 (左軸)

(%)

90日MAからのかい離 (右軸) 7/8

90日MA

日本長期金利

(優先シナリオ)…金利上昇再開、当面 0.15%試しへ

JGB10 年金利は、今年 2 月の 0.15%から第 2 波の金利低下局面にあった。この第 2

波は 0.00%(4/19)を以て終了し、以降で第 3 波の金利上昇に入った、というのが優先

シナリオである。

2015 年 6 月(0.545%)からのレジスタンスライン(現在 0.085%付近に位置している)を ブレイクするか注目したい。ブレイクすれば、当面 0.15%試しの展開となろう。

(代替シナリオ)…第 2 波が進行中

もうひとつ、 2 月からの第 2 波がまだ進行中という見方がある。これによれば、一時

的に 0%を下回る展開があり得るだろう。 2016 年 7 月から今年 2 月までの金利上昇に

対する 38.2%押し(マイナス 0.022%)付近が、第 2 波の下値として有力視できよう。

図表11:優先シナリオ…第3波の金利上昇開始へ 図表12:代替シナリオ…第2波が進行中

出所:トムソン・ロイターよりMUMSS作成 出所: トムソン・ロイターよりMUMSS作成 -0.4

-0.3 -0.2 -0.1 0 0.1 0.2 0.3 0.4 0.5 0.6

2015 2016 2017

(%) '15/6/11(4)

0.545

-0.30 '16/7/8 (5)

i ii

iii iv

'17/2/3 0.15

9/21 0.005

v 1

日本10年長期金利 週足

2 0.00 4/19

優先シナリオ

-0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3 0.4 0.5 0.6

2015 2016 2017

(%)

'15/6/11(4)

0.545

-0.30 '16/7/8 (5)

i ii

iii iv

'17/2/3 0.15

9/21 0.005

v 1

日本10年長期金利 週足

2

代替シナリオ

a b

c

-0.22 (38.2%)

ドル/円

テクニカル分析メモ《ドル/円の底打ちが鮮明》(5/15)より

ドル/円の底打ちが鮮明

4 月 10 日のメモ「ドル高・円安が再開するか?」で、ドル/円が 109.93 円を割れた際の 下値レンジとして、108.84-106.52 円を指摘した。特に a 波と c 波の下げ幅が等しく なる水準・108.45 円辺りでの底入れに注目していた(図表 13)。

ドル/円は、4 月 17 日に一時 108.13 円まで下落した後に急反発。5 月 9 日には年初か らの円高チャネル上限から上放れ、一時 114 円台前半まで上昇した。今やドル/円の 底打ちが鮮明である。

115.51 円ブレイク後は 118.66-120 円が視野に

目先的には、急激な円安に対するスピード調整(円高)も起こり得るが、そのスケール はさほど大きくないだろう。東アジアの地政学リスクがひとまず沈静化し、仏大統 領選で極右政権誕生のリスクも無くなったからには、マーケットはリスクオンの円 売りに傾きやすいだろう。

当面は 3 月 10 日に付けたチャートの節目、1 ドル=115.51 円のブレイクに注目であ る。115.51 円をブレイクすると、次は昨年 12 月の 118.66 円、さらには心理的節目の 120 円が見えてこよう。

図表13:4月10日時点の見通し 図表14:円高チャネルから上放れたドル/円

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

95 97 99 101 103 105 107 109 111 113 115 117 119 121

16/06/01 16/08/04 16/10/07 16/12/12 17/02/14 17/04/19 1ドル=円

(年/月/日)

ドル/円 日足

99.02 6/24

7/21 107.49

'16/12/15 118.66

101.20 11/09

108.84 (50%)

i

99.54 8/16

ii

iii

111.60 a

'17/2/7 3/10 115.51

iv v1

b

c

106.52 (61.8%) 2

108.45 (a=c)

(B)

109.93円を 下回った場合の代替シナリオ

95 97 99 101 103 105 107 109 111 113 115 117 119 121

16/06/01 16/08/04 16/10/07 16/12/12 17/02/14 17/04/19 1ドル=円

(年/月/日)

ドル/円 日足

99.02 6/24

7/21 107.49

'16/12/15 118.66

101.20 11/09

i

99.54 8/16

ii

iii

111.60 a

'17/2/7 3/10 115.51

iv v1

b

c 2

108.45 (a=c)

(B)

200日MA

108.13 4/17

ブレイク

ユーロ/ドル

1 ユーロ=1.1 ドルを一時回復

4 月 23 日に投開票された仏大統領選(1 回目)をきっかけに、過剰なユーロ安への警戒 感が後退し、ユーロ/ドルは急騰した。決選投票(5 月 7 日)の直前には、半年ぶりに 1 ユーロ=1.1 ドル台を回復した。

1.10 ドル処を明確に抜けると次は 1.12-1.13 ドルを試す展開へ

2015 年高値(1.1714 ドル)から今年 1 月安値(1.0341 ドル)までの下落に対し、 50%戻り

が 1.1027 ドル。この水準を明確に抜けるようなら、次は 1.119 ドル(61.8%戻り)を試

す展開となろう。 1.12 ドル処をも上回ると、 昨年 11 月 9 日の 1.13 ドルも視野に入る。

ドルインデックスの底入れが接近

もっとも、ユーロ/ドルの上昇はさほど続かないだろう。ドルインデックスは、1 月 高値(103.82)からの「下降ウェッジ」を形成しており、これはドル安終了が近いことを 示唆している。ユーロ/ドルのリバウンドは、近々終了しておかしくない。

この先ドルインデックスが、5 月 11 日高値の 99.888 を抜ければ、それはドル安終了 の合図となろう。そうなればドルインデックスは 1 月高値を目指し、その反面、ユ ーロ/ドルは 1 月安値(1.0341 ドル)を目指す可能性が高い。

図表15:ユーロ/ドルのリバウンド終了接近 図表16:ドル安終了が接近

出所:BloombergよりMUMSS作成 出所: BloombergよりMUMSS作成

1 1.05 1.1 1.15 1.2 1.25 1.3

14/10 15/04 15/10 16/04 16/09 17/03

ユーロ/ドル 週足

(1ユーロ=ドル)

(年/月) 1.0458 '15/3/16

(C)

a

b d

1.0341 '17/1/3 '15/8/24

1.1714 '16/5/3 1.1616

d

11/9 1.130

e (X)

1

2

90 92 94 96 98 100 102 104

106 ドルインデックス (日足)

91.919 '16/5/3

'17/1/3 103.82 指数

ii i

iii

iv

a b

c Alt: 1 2

4

下降ウェッジは ドル安終了の接近を示唆

5/11 99.888

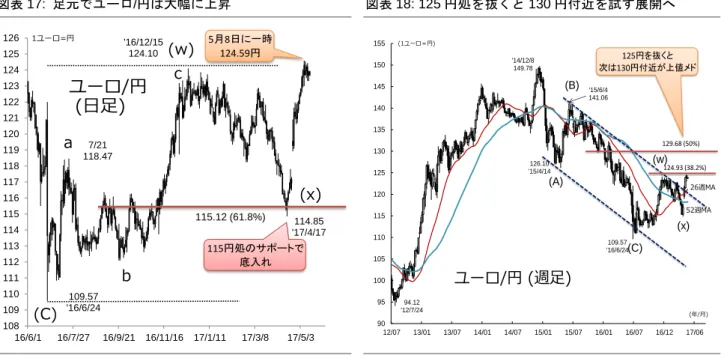

ユーロ/円

図表17: 足元でユーロ/円は大幅に上昇 図表18: 125円処を抜くと130円付近を試す展開へ

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

一時115円割れ後に強烈なユーロ高・円安が発生

ユーロ/円は 4 月 17 日に一時 114.85 円まで下落したが、 115 円処にあるサポートレベ ルから急反転となった。5 月 8 日には一時 124.59 円と、昨年 12 月高値(124.10 円)を 上抜いた。

4 月 17 日安値から 5 月 8 日高値までのユーロ/円上昇率を測ると、それは約 8.5%であ る。同じ期間のユーロ/ドル上昇率(約 4%)の 2 倍を超えるスケールだ。ちなみに同じ 期間でドル/円は約 5%上げ、英ポンド/円は約 8.3%上昇した。

このように日本円は、ユーロ以外の通貨に対しても大きく下げている。つまり今回 のユーロ/円上昇は、円相場の下落が牽引した部分が大きいといえる。

125 円処を抜くと次は 130 円付近へ

筆者はドルインデックスが今後強含む展開を想定しており、そうなれば、ユーロの 対ドル相場は下落することになる。しかし、それと同時に、円相場の下落基調も継 続すれば、ユーロ/円の下値は堅いだろう。短期的には 1 ユーロ=125 円処がチャー トの節目だが、それを抜くと、次は 130 円付近へユーロ/円は上昇する可能性がある。

108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126

16/6/1 16/7/27 16/9/21 16/11/16 17/1/11 17/3/8 17/5/3

ユーロ/円 (日足)

'16/12/15 124.10 1ユーロ=円

109.57 '16/6/24

(C)

7/21 118.47

(w)

115.12 (61.8%)

a

114.85 '17/4/17 115円処のサポートで

底入れ 5月8日に一時 124.59円

b

c

(x)

90 95 100 105 110 115 120 125 130 135 140 145 150 155

12/07 13/01 13/07 14/01 14/07 15/01 15/07 16/01 16/07 16/12 17/06 94.12

'12/7/24

26週MA (1ユーロ=円)

(年/月)

ユーロ/円 (週足)

'14/12/8 149.78

'15/6/4 141.06

126.10 '15/4/14

(A) (B)

109.57(C)

'16/6/24

52週MA

(w)

(x)

124.93 (38.2%) 129.68 (50%) 125円を抜くと 次は130円付近が上値メド

日経平均・TOPIX

テクニカル分析メモ《4 月ローソク足の示唆とは?》(5/2)より

4 月ローソク足「たくり」は強気サイン

日経平均と TOPIX の 4 月ローソク足の形状は、長大な下ヒゲを持ちながら実体部分 が小さい、いわゆる「たくり」となった。これは 3 月からの調整の終了と、 5 月以降の 上昇局面を示唆する、強気サインといえる。

「アベノミクス相場」以降で、今回のような月足の「たくり」は、2013 年 6 月、2014 年 10 月以来のものである。そして過去 2 回の「たくり」はいずれも、TOPIX の強気 相場再開の前触れだった。

一時 70%を下回った騰落レシオ

4 月 14 日と 17 日に、騰落レシオは 70%を下回った。騰落レシオの 70%割れは株式 相場の下がり過ぎを示すとされ、2012 年以降でみると今回が 6 回目となる。実際の ところ、過去 5 回すべてにおいて、TOPIX は底入れしている。

注目される 2014 年との類似

興味深いのは、今回が 2014 年の相場展開によく似ていることだ。2014 年 6 月下旬、

騰落レシオは当時の最高値(164%)から低下基調を辿り、10 月下旬に 70%を割れたと ころで底打ちした。一方で TOPIX は、騰落レシオのピーク後も 3 ヵ月間上昇したが、

9 月下旬から 10 月下旬まで 12%余り下落した。騰落レシオの 70%割れと TOPIX の底 入れはほとんど同時だった。そして、このとき現れたのが、上述した「たくり」であ る。この強気サインを契機に、TOPIX は 2014 年 11 月から 2015 年 8 月まで、およそ 10 ヵ月間上昇した。

図表19:4月足の「たくり」は強気サイン 図表20:一時70%を割れた騰落レシオ

900 1000 1100 1200 1300 1400 1500 1600 1700 1800

TOPIX 月足

長い下ひげを持つ「たくり」出現。

これらは翌月からの上昇を 示唆するものだった 2014年10月

2013年6月

2017年4月

0 200 400 600 800 1000 1200 1400 1600 1800

80 90 100 110 120 130 140 150 160 170 180 190 200 210 220 230 240 250 260 270 280 290 300 310 320 330 340 350

(%)

TOPIX (右軸)

(1)

(2)

?

12/15

12/19 6/24

騰落レシオ (25日・左軸)

今回の場合、騰落レシオのピーク(過去最高の 165%)が昨年 12 月、TOPIX の高値は 今年 3 月である。偶々かもしれないが、両者の間隔(3 ヵ月間)は 2014 年のときと同 じだ。

騰落レシオが 70%を割れたのは 4 月 14 日だが、翌営業日の 4 月 17 日に TOPIX は底 入れしている。TOPIX の 3 月高値からの下落率は約 8%であった。

今年中に TOPIX は 2015 年高値を上回る可能性も

TOPIX は、2014 年 10 月安値(1177.22)から 2015 年 8 月高値(1702.83)まで、約 45%上

昇した。当時の再現となれば、 TOPIX は 2015 年高値(1702.83)を今年中に上回る可能

性がある。大いに注目してみたい。

テクニカル分析メモ《企業収益力の向上続く》(5/15)より

企業業績と株価の強い相関

図表 21 の散布図は、日経平均と日経平均 EPS(予想、以下同じ)を、「アベノミクス相 場」の開始時点(2012 年 11 月 19 日)から描いたものである。両者の決定係数(R

2)は 0.77 と大きく、企業業績の動向が株価に大きな影響を与えてきたことが改めてわか る。

上場企業の収益力が一段と向上している

日本の上場企業の収益力が一段と向上している。日経平均 EPS は、5 月 10 日に初め て 1,300 円台に乗せた(この日の予想 PER は 15.27 倍)。 2015 年 6 月下旬に日経平均が 21,000 円に接近したとき、 EPS は 1250 円台で、 PER は 16.5 倍程度だった。当時に比 べ、足元の日経平均(5 月 12 日終値 19,883 円)には割安感がある。また、2015 年のド ル/円相場は平均して 1 ドル=121 円であり、今よりも円安だった。しかし EPS は今の 方が高い。これは多くの企業が、大幅な円安に依存せずとも、利益を上げることが 可能な体質になってきた表れだろう。

日経平均 EPS は当面強含みの公算大

2009 年から日経平均 EPS は、明確な上昇トレンドを形成している。足元、EPS チャ ートは 2015 年からの「三角保ち合い」から上放れ始めたところであり、当面 EPS は強 含みとなる公算が大きい。こうみると、EPS との相関が強い日経平均が、21,000 円 かそれ以上へ上昇する展開に違和感はない。

図表21:日経平均と予想EPSの散布図 図表22:予想EPSの上昇トレンドが進行中

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

y = 12.09x + 3591.5 R² = 0.7725

7000 8000 9000 10000 11000 12000 13000 14000 15000 16000 17000 18000 19000 20000 21000 22000 23000

500 600 700 800 900 1000 1100 1200 1300 1400

日経平均予想EPS 日経平均

アベノミクス相場始点(2012年11月19日) からのデータに基づく

-200 0 200 400 600 800 1000 1200 1400 1600

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(C)

(円)

日経平均予想EPS

12 i

ii

iii

iv

リーマン危機

アベノミクス開始 1ドル=75円

3v

2波=1波x0.382 iii波=i波x2

ii波=i波x0.618 3波=1波x1.618

初の1300円台 乗せ

日本株に割安感

ここ最近は、米国株市場に対して、日本株市場の割安感が強まっている。TS 倍率 (TOPIX / S&P500)をドル建てでみると、それはここ数年の下限水準にある。

その一方、ドル建て日経平均は足元で 17 年ぶり高値を更新中である。ドルで運用す る海外投資家にとって、日本株の魅力が高まっておかしくない。

海外投資家は日本株買いを再開か

海外投資家は、 1 月第 3 週から 3 月最終週までの 11 週間で、日本株を 1 兆 5818 億円 も売り越した。

しかし 4 月第 1 週からは、 5 週連続で買い越している(買い越し額は合計 9,139 億円)。

上場企業の収益力向上、投資尺度からの割安感、対米国株での相対的割安感などを 評価した海外投資家が、日本株買いを再開した可能性があるだろう。今後の動向に 引き続き注目したい。

図表23:米国株に比べ日本株には割安感が強い 図表24:海外投資家は日本株買いを再開か

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成 0.00525

0.0055 0.00575 0.006 0.00625 0.0065 0.00675 0.007

2014 2015 2016 2017

TOPIX / S&P500 (ドル建て)

(倍)

↑日本株優位

↓米国株優位

米国株に対して日本株の割安感が 強まっている

800 900 1000 1100 1200 1300 1400 1500 1600 1700

-600 -400 -200 0 200 400 600

(10億円)

海外投資家の日本株売買 (左軸)

TOPIX (右軸)

東証33業種パフォーマンス(2012年6月4日~2017年5月15日まで)

出所:BloombergよりMUMSS作成

投資主体別売買動向

205.2%

196.8%

188.9%

185.8%

185.2%

179.3%

176.3%

164.5%

157.7%

150.2%

145.6%

141.1%140.7%136.6%

133.5%127.2%

126.6% 122.7%121.9%

116.9% 116.6%

104.6%

100.3%

93.9%

91.2%

86.9%

79.5%

79.4%

64.1%

53.4%

48.6%

44.8%

33.6%

3.6%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

220%

12年6月4日(TOPIXの'90年以降最安値)からの騰落率

-60000 -40000 -20000 0 20000 40000

二市場1・2部売買代金差額

(左棒グラフ) 2015年1月~2015年12月 (中央棒グラフ) 2016年1月~2016年12月 (右棒グラフ) 2017年1月~2017年5月第1週 (出所) Astra ManagerよりMUMSS作成 (億円)

エリオット波動の基本

基本パターンと 波動の「個性」

衝撃波

修正波

ジグザグ ダブル・ジグザグ トリプル・ジグザグ フラット

エクスパンディッド・フラット トライアングル

ダイアゴナル・トライアングル

フェイラー

レッサー・ディグリー4 波

オルタネーション(交互) 波の均等性

1波、3波、5波、A波、C波。波の重複がない五つの波で構成される。

1波、3波、5波において、3波が最短になることはない。

2波、4波、B波。三つの波で構成される。パターン上は、「ジグザグ」、「フラット」、

「トライアングル」の三種、及び混合型に大別される。

鋭角的。A波(五波構成)-B波(三波構成)-C波(五波構成)。

ジグザグがX波(三波構成)を挟み連続2回。表記法はW-X-Y。

ジグザグがX波を挟んで連続3回。表記法はW-X-Y-X-Z。

横ばい。A波(三波構成)-B波(三波構成)-C波(五波構成)。

B波はA波より長く、C波はB波よりも長くなる。

A波-B波-C波-D波-E波から成る。各波とも三波構成。4波かB波に出現する。

くさび形状。五波構成だが波は重複。各波とも三波構成。5波かC波に出現する。

トレンド転換の前兆。トレンド転換後は、通常このパターンの始点まで戻るとされる。

5波(C波)終点が3波(A波)終点を超えることに失敗。ダブルトップ(ボトム)出現となる。

修正波は、先行した衝撃波の4波領域で止まることが多い。

2波が単純な形状をとると、4波は複雑な形状となる傾向がある。

一連の五波構成において3波が最長のとき、1波と5波は長さが等しくなる傾向が強い。

(参考) “エリオット波動原理”

2 4

(1)

5

1 a

1 3

4

(3)

5

c

(2)

3 b

a

2

b 1

2

c

(4)

3

1 2

3 4 a

5

(A)

4

① (5)

5

b

(B)

c 2

3

1 4

5

(C)

②

ショートカバー

通常ファンダメンタル最悪局面 深押し

単純 悲観 戻り売りムード

ファンダメンタル改善 ムード一転・様変わり 売買高急増

通常最長の波

複雑 ランダム ウォーク 楽観

二流株上昇 材料陳腐化 売買高減少

見せかけの回復

押し目買い ムード

ファンダメンタル悪化 強気から弱気への転換 破壊的下落

フィボナッチ

ペンタグラム (五茫星)

0.618(φ)

1 1

φ

1

黄金分割

フィボナッチ数列

目 標 値 の 算 出 例 (代表的なもの)

1 : 1.618、定数は1.618(または0.618) 記号はφ( phi /ファイ)

φ=(1+√5)/2=1.6180339・・・

φ-3=0.236、φ-2=0.382、φ-1=0.618、φ0=1、φ1=1.618、φ2=2.618、

φ3=4.236

1、1、2、3、5、8、13、21、34、55、89、144、233、・・・

2つの項の和が次の項になる。

最初の2項を例外に、各項の前項に対する増加率は1.618に無限に接近していく。連続する3項の比率 は0.618 : 1: 1.618になる。

①第1波の長さが基本メジャーとなる。

②第2波の長さは、第1波の0.500倍か0.618倍となることが多い。

③第3波の長さは、第1波の1.618倍(それを超えると2倍、2.618倍)。

④第4波の長さは、第3波の0.382倍であることが多い。

⑤第5波の長さは、第1波と等倍。あるいは1波の始点から3波の終点までのネットの長さに対して0.618倍。

⑥B波の長さは、A波の0.382倍か0.500倍、あるいは0.618倍。

⑦A波とC波は等倍、あるいは1:1.618。

具体例

0 2000 4000 6000 8000 10000 12000 14000

95/2 96/2 97/3 98/3

1

2

3

4 5(1)

A B

C(2)

5186

1998 10597

7378

12308

9154

5846 2波=.618×1波

3波=1波×1.618 4波=3波×.382 1波=5波

A波=(1)波×0.500 B波=A波×0.500

1670

Appendix A

アナリストによる証明

本レポート表紙に記載されたアナリストは、本レポートで述べられている内容(複数のアナリストが関与している場合は、それぞれ のアナリストが本レポートにおいて分析している銘柄にかかる内容)が、分析対象銘柄の発行企業及びその証券に関するアナリスト 個人の見解を正確に反映したものであることをここに証明いたします。また、当該アナリストは、過去・現在・将来にわたり、本レ ポート内で特定の判断もしくは見解を表明する見返りとして、直接又は間接的に報酬を一切受領しておらず、受領する予定もないこ とをここに証明いたします。

免責事項

本レポートは、MUMSSが、本レポートを受領されるMUMSS及びその関連会社等のお客様への情報提供のみを目的として作成した ものであり、特定の証券又は金融商品の売買の推奨、勧誘又は申込みを目的としたものではありません。

本レポート内でMUMSSに言及した全ての記述は、公的に入手可能な情報のみに基づいたものです。本レポートの作成者は、インサ イダー情報を使用することはもとより、当該情報を入手することも禁じられています。MUMSSは株式会社三菱UFJフィナンシャル・

グループ(以下「MUFG」)の子会社等であり、MUMSSの方針に基づき、MUFGについては投資判断の対象としておりません。

本レポートは、MUMSSが公的に入手可能な情報のみに基づき作成されたものです。本レポートに含まれる情報は、正確かつ信頼でき ると考えられていますが、その正確性、信頼性が客観的に検証されているものではありません。本レポートはお客様が必要とする全て の情報を含むことを意図したものではありません。また、MUMSS及びその関連会社等は本レポートに掲載された情報の正確性・信頼 性・完全性・妥当性・適合性について、いかなる表明・保証をするものではなく、一切の責任又は義務を負わないものとします。本レ ポートに含まれる情報は、金融市場や経済環境の変化等のために、最新のものでない可能性があります。本レポート内で示す見解は予 告なしに変更されることがあり、また、MUMSSは本レポート内に含まれる情報及び見解を更新する義務を負うものではありません。

MUMSSは関連会社等と完全に独立してレポートを作成しています。そのため、本レポート中の意見、見解、見通し、評価及び目標株

価は、異なる情報源及び方法に基づき関連会社等が別途作成するレポートに示されるものと乖離する場合があります。

本レポート内で直接又は間接的に取り上げられている株式は、株価の変動や発行体の経営・財務状況の変化及びそれらに関する外部評 価の変化、金利・為替の変動等の要因により、投資元本を割り込むリスクがあります。

本レポートは、お客様に対し税金・法律・投資上のアドバイスとして提供する目的で作成されたものではありません。本レポートは、

特定の個人のための投資判断に向けられたものではなく、本レポートを受領される個々のお客様の財務状況、ニーズもしくは投資目的 を考慮して作成されているものではありません。本レポートで言及されている証券・関連投資は、全ての投資家にとって適切とは限り ません。お客様は、独自に特定の投資及び戦略を評価し、本レポートに記載されている証券に関して投資・取引を行う際には、専門家 及びファイナンシャル・アドバイザーに法律・ビジネス・金融・税金その他についてご相談ください。

MUMSS及びその関連会社等は、お客様が本レポートを利用したこと又は本レポートに依拠したことによる結果のいかなるもの(直

接・間接の損失、逸失利益及び損害を含むがこれらに限られない)についても一切責任を負わないと共に、本レポートを直接・間接的 に受領するいかなる投資家に対しても法的責任を負うものではありません。最終投資判断はお客様自身においてなされなければなら ず、投資に対する一切の責任はお客様にあります。

過去のパフォーマンスは将来のパフォーマンスを示唆し、又は保証するものではありません。特に記載のない限り、将来のパフォーマ ンスの予想はアナリストが適切と判断した材料に基づくアナリストの予想であり、実際のパフォーマンスとは異なることがあります。

従って、将来のパフォーマンスについては明示又は黙示を問わずこれを保証するものではありません。

開示事項

三菱UFJモルガン・スタンレー証券株式会社(以下「MUMSS」)は、MUMSSのリサーチ部門・他部門間の活動及び/又は情報の 伝達、並びにリサーチレポート作成に関与する社員の通信・個人証券口座を監視するための適切な基本方針と手順等、組織上・管 理上の制度を整備しています。

MUMSS の方針では、アナリスト、アナリスト監督下の社員、及びそれらの家族は、当該アナリストの担当カバレッジに属するい

ずれの企業の証券を保有することも、当該企業の、取締役、執行役又は顧問等の任務を担うことも禁じられています。また、リサ ーチレポート作成に関与し未公表レポートの公表日時・内容を知っている者は、当該リサーチレポートの受領対象者が当該リサー チレポートの内容に基づいて行動を起こす合理的な機会を得るまで、当該リサーチに関連する金融商品(又は全金融商品)を個人 的に取引することを禁じられています。

アナリストの報酬の一部は、投資銀行業務収入を含むMUMSSの収益に基づき支払われます。

個別銘柄の開示情報は以下のリンクにあるWEBディスクロージャーよりご参照ください。

https://www.er.sc.mufg.jp/disclosure/disclosure.php

本レポートで言及されている証券等は、いかなる地域においても、またいかなる投資家層に対しても販売可能とは限りません。本レポ ートの配布及び使用は、レポートの配布・発行・入手可能性・使用が法令又は規則に反する、地方・州・国やその他地域の市民・国民、

居住者又はこれらの地域に所在する者もしくは法人を、対象とするものではありません。

英国及び欧州経済地域: 本レポートが英国において配布される場合、本レポートは MUFG のグループ会社である MUFG Securities EMEA plc. (以下「MUS(EMEA)」。電話番号:+44-207-628-5555)により配布されます。MUS(EMEA)は、英国で登録されており、Prudential Regulation Authority(プルーデンス規制機構、「PRA」)の認可及びFinancial Conduct Authority(金融行動監視機構、以下「FCA」)と PRAの規制を受けています(FS Registration Number 124512)。本レポートは、professional client(プロ投資家)又はeligible counterparty

(適格カウンターパーティー)向けに作成されたものであり、FCA規則に定義されたretail clients(リテール投資家)を対象としたも のではありませんので、誤解を回避するため、同定義に該当する顧客に交付されてはならないものです。MUS(EMEA)は、本レポート を英国以外の欧州連合加盟国においてもprofessional investors(若しくはこれと同等の投資家)に配布する場合があります。本レポー トは、MUS(EMEA)の組織上・管理上の利益相反管理制度に基づいて作成されています。同制度には投資リサーチに関わる利益相反を 回避する目的で、情報の遮断や個人的な取引・勧誘の制限等のガイドラインが含まれています。本レポートはルクセンブルク向けに配 布することを意図したものではありません。

米国: 本レポートはMitsubishi UFJ Morgan Stanley Securities Co., Ltd. (以下「MUMSS」)によって作成されたものです。MUMSSは 日本で証券業務の認可を取得しております。本レポートが米国において配布される場合、本レポートはMUFGのグループ会社である MUFG Securities Americas Inc. (以下「MUSA」。電話番号:+1-212-405-7000) により配布されます。MUSAは、United States Securities and Exchange Commission(米国証券取引委員会)に登録されたbroker-dealer(ブローカー・ディーラー)であり、Financial Industry Regulatory Authority(金融取引業規制機構、「FINRA」)による規制を受けています(SEC# 8-43026; CRD# 19685)。本レポートがMUSA の米国外の関連会社等により米国内へ配布される場合、本レポートの配布対象者は、1934年米国証券取引所法の規則15a-6に基づ くmajor U.S. institutional investors(主要米国機関投資家)に限定されております。MUSA及びその関連会社等は本レポートに言及さ れている証券の引受業務を行っている場合があります。本レポートは証券の売買及びその他金融商品への投資等の勧誘を目的としたも のではありません。また、いかなる投資・取引についてもいかなる約束をもするものでもありません。本レポートが米国で大手機関投 資家以外の個人に配布される限りにおいて、MUSA は以下の条件のもとでその内容について責任を負っています。本レポートの執筆 者であるアナリストは、リサーチアナリストとしてFINRAへの登録ないしFINRAの資格取得を行っておらず、MUSAの関係者では ない場合があります。したがって、調査対象企業とのコミュニケーション、パブリックアピアランス、アナリスト本人の売買口座に関

するFINRAの規制に該当しない場合があります。FLOESはMUSAの登録商標です。

IRS Circular 230 Disclosure(米国内国歳入庁 回示230 に基づく開示):MUSAは税金に関するアドバイスの提供は行っておりません。

本レポート内(添付文書を含む)の税金に関する記述はMUSA及び関連会社以外の個人・法人が本レポートにおいて研究する事項に 関する勧誘・推奨を行う目的、又は米国納税義務違反による処罰を回避する目的で使用することを意図したものではなく、これらを目 的とした使用を認めておりません。

日本: 本レポートが日本において配布される場合、その配布はMUFGのグループ会社であり、金融庁に登録された金融商品取引業者

であるMUMSS(電話番号:03-6627-5340)が行います。

シンガポール: 本レポートがシンガポールにおいて配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities Asia (Singapore) Limited (以下「MUS(SPR)」。電話番号:+65-6232-7784)とのアレンジに基づき配布されます。MUS(SPR)はシンガポール 政府の承認を受けたmerchant bankであり、Monetary Authority of Singapore(シンガポール金融管理局)の規制を受けています。本 レポートの配布対象者は、Financial Advisers RegulationのRegulation 2に規定される institutional investors、 accredited investors、

expert investors に限定されます。本レポートは、これらの投資家のみによる使用を目的としており、それ以外の者に対して配布、転

送、交付、頒布されてはなりません。本レポートが accredited investors 及び expert investors に配布される場合、MUS(SPR)は

Financial Advisers Actの次の事項を含む一定の事項の遵守義務を免除されます。第25条:一定の投資商品に関してファイナンシャル・

アドバイザーが全ての重要情報を開示する義務、第27条:ファイナンシャル・アドバイザーが合理的な根拠に基づいて投資の推奨を 行う義務、第36条:ファイナンシャル・アドバイザーが投資の推奨を行う証券に対して保有する権利等について開示する義務。本レ ポートを受領されたお客様で、本レポートから又は本レポートに関連して生じた問題にお気づきの方は、MUS(SPR)にご連絡ください。

香港: 本レポートが香港において配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities Asia Limited (以下

「MUS(ASIA)」。電話番号:+852-2860-1500)とのアレンジに基づき配布されます。MUS(ASIA)はHong Kong Securities and Futures Ordinance に基づいた認可、及びSecurities and Futures Commission(香港証券先物取引委員会;Central Entity Number AAA889)の 規制を受けています。本レポートはSecurities and Futures Ordinanceにより定義されるprofessional investorを配布対象として作成 されたものであり、この定義に該当しない顧客に配布されてはならないものです。

その他の地域: 本レポートがオーストラリアにおいて配布される場合、MUS(ASIA)又は MUS(SPR)により配布されています。

MUS(ASIA)はAustralian Securities and Investment Commission (ASIC) Class Order Exemption CO 03/1103に基づき、Corporations

Act 2001が定める金融サービスの提供者によるオーストラリア金融業免許の保有義務を免除されています。MUS(SPR)はASIC Class

Order Exemption CO 03/1102により同様に義務を免除されています。本レポートはオーストラリアのCorporations Act 2001に定義さ

れるwholesale clientのみを配布対象としております。本レポートがカナダにおいて配布される場合、本レポートはMUS(EMEA)又は

MUSAにより配布されます。MUS(EMEA)およびMUSAはinternational dealer exemptionの措置により次の各州において金融取引業 者としての登録を免除されています:アルバータ州、ケベック州、オンタリオ州、ブリティッシュ・コロンビア州、マニトバ州

(MUS(EMEA)のみ)。本レポートはカナダにおけるNational Instrument 31-103によって定義されたpermitted clientのみを配布対象 としております。

©Mitsubishi UFJ Morgan Stanley Securities Co., Ltd. All Rights Reserved 2017.

国内株式の売買取引には、約定代金に対して最大1.404%(税込み)(ただし約定代金193,000円以下の場合は最大2,700円(税込 み))の手数料が必要となります。

本レポートはMUMSSの著作物であり、著作権法により保護されております。MUMSSの書面による事前の承諾なく、本レポート の全部もしくは一部を変更、複製・再配布し、もしくは直接的又は間接的に第三者に交付することはできません。

〒100-8127

東京都千代田区大手町1丁目9番2号 大手町フィナンシャルシティ グランキューブ 三菱UFJモルガン・スタンレー証券株式会社 エクイティリサーチ部

本レポートの内容に関する追加・補足情報はご希望に応じて提供いたします。

三菱UFJモルガン・スタンレー証券株式会社 金融商品取引業者 関東財務局長(金商)第2336号

(加入協会)日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取 引業協会