Equity Research

投 資 情 報

エ ク イ テ ィ リ サ ー チ 転 載 レ ポ ー ト

テクニカル分析 / マンスリー

宮田レポート(マンスリー) 2019 年 4 月号

コモディティ

(原油相場):WTI 原油先物価格はチャート節目(63.71 ドル)に達した。こ

こから一段高か否か、当面の注目局面 (金相場):中長期の下落トレンド入りか

米国株

・半導体株指数が史上最高値

・S&P500 も史上最高値へ

米国長期金利

・利上げ再開時期はかなり遠のいたとみられる

・もっとも長期金利の低下余地は限られよう

日本長期金利

先物は重要な天井が接近か

ドル/円

・近々112 円処を抜き、トライアングル上辺を試す展開か

・年初からドル/円は金利差ではなく日経平均に連動

ユーロ/ドル

・ドルインデックスは強気型の保ち合い

・ユーロ/ドルの下落トレンドは継続へ

ユーロ/円

・3 月以降は第(ii)波の調整とみられる

・実効円相場は円安基調を再び強めるか

日本株

・3 月 25 日の転換点

・半導体株のアウトパフォームが日本株強気相場見通しを強化

・海外投資家の売りは峠を越えたか

・4 月は海外投資家の買いが株高を後押しか

宮田 直彦

チーフ・テクニカルアナリスト 本資料に関するお問合せは、

三菱UFJ モルガン・スタンレー証券 の最寄の店舗までご連絡ください。

コモディティ

【原油相場】チャート節目に達した

WTI 原油先物価格(WTI)は、18 年 12 月 24 日安値(42.36 ドル)から相応規模のリバウ ンド局面が進行中とみられる。

WTI は 4 月 8 日に一時 64.48 ドルまで上昇、5 ヵ月ぶり高値となった。

足元の WTI は、18 年 10 月から 12 月までの下落に対する 61.8%戻りの節目(63.71 ド ル)に達したわけである。この辺りでいったん上げ渋ることになるか、あるいは次の 節目である 68.75-69.5 ドル(76.4-78.6%戻り)へ一段高となるか、当面の注目局面を迎 えている。

【金相場】中長期の下落トレンド入りか 金の上値が一段と重くなってきた。

金価格は 15 年 12 月安値(1046 ドル)以来、 3 年余り続いたトライアングル=(B)波を 2 月 20 日高値(1346.8 ドル)を以て完成し、中長期の下落トレンド=(C)波に入った可能 性をみている。そうであれば、 (C)波は先々で 15 年安値(1046 ドル)を大きく下回るこ とになるだろう。

当面の金価格は、1275 ドル(18 年 8 月からの上昇に対する 38.2%押し)を下値とする 展開だろう。一方この節目を下回ると、次は 1253 ドル(同 50%押し)を目指すことに なりそうだ。

図表1:チャート節目に達した 図表2:(B)波終了の可能性

2015 2016 2017 2018 2019 2020

60

50

40

30 80

70

WTI原油先物価格

週足log

(W)

(ドル/バレル)

3

'16/6/9 4

51.67

'18/10/3 76.9

26.05 '16/2/11

5

a B

C

(X)

1

2 A

a b

c 42.3612/24

61.8% retracement of wave a

950 1000 1050 1100 1150 1200 1250 1300 1350 1400 1450 1500

2015 2016 2017 2018 2019 2020

金スポット価格 (週足)

(ドル/ トロイオンス)

(A)

A

B

C

1046.43 '15/12/03

'16/7/06 1375.45

1121.03 '16/12/16

'18/1/25 1366.18

1160.27 8/16

(B)

D E

'19/2/20 1346.8

米国株式

テクニカル分析メモ《米国株ラリーが強まるか》(4/8)に加筆

半導体株指数が史上最高値

昨年末以来、SOX 指数(フィラデルフィア半導体株指数)に関し以下のように一貫し て主張してきた。

・2018 年の大幅下落は一時的な調整であり、19 年は第 5 波の上昇トレンド入りが想 定されること

・この見方に沿えば、SOX 指数は 18 年 3 月に付けた過去最高値(1464)を大きく上回 っていくであろうこと

・すなわち半導体株の復活に注目すべきであること

そして 4 月 3 日は、エリオット波動の見通しの正しさが証明された日となった。こ の日、SOX 指数は 1476 まで上昇して史上最高値を更新したのである。

ほんの 3 ヵ月ほど前、 18 年末から 19 年初のマーケットには、今にも米国が景気後退 に陥るかのような極端な悲観論が存在した。しかし、代表的な景気敏感セクターで ある半導体株指数の高値更新は、そのような悲観論を明確に否定するものである。

図表3:半導体株指数が史上最高値 図表4:ネックラインをブレイクしたS&P500

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

S&P500 も史上最高値へ

S&P500 は 18 年 10 月下旬以降、2815 処が上値の限界(ネックライン)となっていた。

しかし足元のチャートは節目を明確に上回り、18 年 9 月に付けた過去最高値(2940)

2015 2016 2017 2018 2019 2020

SOX指数 (週足,log)

1500

1000

800 700

600 550 1250

i

ii

iii

iv v 過去最高値を

更新

a b

c

144週MA

3

4 1

2

2300 2350 2400 2450 2500 2550 2600 2650 2700 2750 2800 2850 2900 2950 3000

S&P 500 (日足)

ネックライン

SOX 指数の高値更新に触発され、 S&P500 やダウ平均、ナスダックなど他の主要指数 も、遠からず高値更新となりそうだ。そして高値を更新してからは、売り方の損失 覚悟の買いや新規の買いを誘発することで、米国株の上昇モメンタムは一段と強ま る可能性が高い。

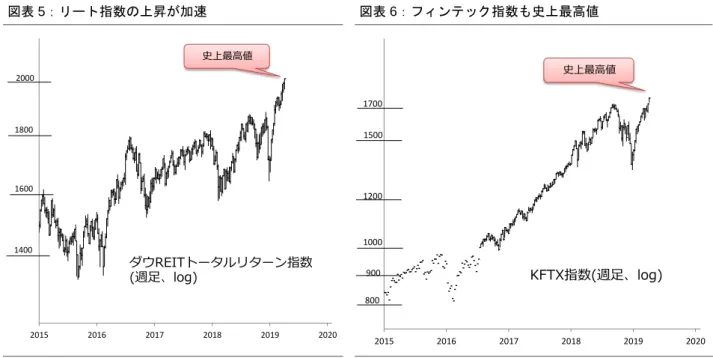

図表5:リート指数の上昇が加速 図表6:フィンテック指数も史上最高値

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

リート指数、フィンテック関連株指数も史上最高値

なお史上最高値を更新しているのは SOX 指数だけではない。

REIT 指数はとうに高値を更新し、足元では上昇が加速している。フィンテック関連 株の指数(KFTX 指数)も、4 月 1 日に 18 年 9 月高値を上抜いている。

このような動きをみれば、米国株のラリーが「ホンモノ」であるということが、改め てわかるだろう。

2015 2016 2017 2018 2019 2020

ダウREITトータルリターン指数 (週足、log)

史上最高値

1800

1600

1400 2000

2015 2016 2017 2018 2019 2020

KFTX指数(週足、log)

1500

1000 900 800 1200 1700

史上最高値

米国長期金利

利上げ再開時期はかなり遠のいたとみられる

米 FRB がハト派色を一段と強めている。利上げ路線の一時停止の可能性を示唆した 1 月末の FOMC に続き、 3 月 20 日の FOMC では、年内の利上げを見送るとの見通し を公表するに至った。さらにシカゴの金利先物市場では、年内の利下げの可能性さ え織り込み始めた。

長い目でみれば、米長期金利が上昇トレンドにあるとの見通しに変化はない。いず れ利上げ路線も再開するだろう。しかしその時期はかなり遠のいたとみられる。

もっとも長期金利の低下余地は限られよう

もっとも米長期金利のチャートをみると、少なくとも当面の底値を付けたように思 われる。仮にまだ 18 年 10 月(3.2594%)からの第(2)波が終わっていない場合において も、ここからの長期金利の低下余地は限られよう。

こうみると、FRB の利上げ再開までに時間はかかるとしても、利下げにまで踏み込 む可能性は低いのではないか。

期待インフレ率の上昇と実質金利の低下

3 月の本レポートなどで指摘したように、年初から期待インフレ率が大きく戻る一方、

実質金利が急低下しており、米国景気にポジティブに作用すると期待される。この ような環境は結局、ドル資産への需要をさらに喚起することにつながるだろう。

図表7: 今後の金利低下余地は限られよう 図表8:期待インフレ率は上昇・実質金利は低下

出所:BloombergよりMUMSS作成 出所:Bloomberg よりMUMSS作成

3.25 3

2.75

2

1.3 1.75 2.5

米10年長期金利 (週足log)

1 2

3'16/12/152.6394

1.318 '16/7/6

2.0144 '17/9/8

4

'18/10/9 3.2594 5

(%)

3.5 (1)

(2)

50% x wave (1)

a b

c

61.8% x wave (1)

Alt: A

0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 1.1 1.2

1.6 1.7 1.8 1.9 2 2.1 2.2 2.3 2.4

2018/1/1 2018/4/1 2018/7/1 2018/10/1 2019/1/1 2019/4/1 2019/7/1 米実質金利 (右軸)

米期待インフレ率 (左軸)

日本長期金利

第 2 波の金利低下局面は終了へ

JGB10 年長期金利(以下、長期金利)は、2017 年 2 月(0.15%)を起点とする第 2 波の金

利低下局面を終了したか、終了しつつあるとみている。

3 月 28 日に長期金利は一時マイナス 0.1%まで低下した。この 16 年 8 月下旬以来の 低水準は、 16 年 7 月(-0.3%)から 18 年 10 月(0.155%)までの金利上昇に対する 50-61.8%

押し(マイナス 0.072%-マイナス 0.126%)のレンジ内で付けている。

先物は重要な天井が接近か

JGB 先物は 17 年 2 月からの第 2 波がフラット(a-b-c)を形成しており、18 年 8 月安値 からは 2-c 波に位置づけられる。

そして足元、c 波(5 波構成)における最終第 v 波が、ダイアゴナル・トライアングル を形成しているようにみえる。そうであれば、JGB 先物の天井は、まさにいつ付け てもおかしくない。

図表9:第2波は終わりつつある 図表10:重要な天井が接近か

出所:RefinitivよりMUMSS作成 出所:BloombergよりMUMSS作成

-0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3 0.4 0.5 0.6

15/01 15/07 16/01 16/07 17/01 17/07 18/01 18/07 19/01 (%)

(4) '15/6/11

0.545

-0.30 '16/7/8(5)

1

日本10年長期金利 週足

a

'17/2/3 0.15

(V)

-0.1 '19/3/28 '18/10/4

0.155

b

c 2

-0.015 '17/9/8

拡大フラット

148 149 150 151 152 153 154 155

16/06 16/12 17/06 17/12 18/06 18/12 19/06

JGB先物 日足

(円)

'17/9/8 151.51

149.28 '17/2/3 '16/7/28

154.01

149.75 '18/8/2

1

(V)

2a

b ダイアゴナル・ c トライアングル?

i

ii iii

iv v

ドル/円

年初から長期のドル高・円安トレンド開始

ドル/円は 2015 年(125.86 円)以来のトライアングル=(B)波を今年 1 月 3 日(104.87 円) を以て完了し、そこからは上昇トレンド=(C)波が始まったとみている。2023 年 6 月 頃に向けて、1 ドル=150-160 円を目指すというのが基本観である。

(C)波に入ったという可能性は、今後ドル/円がトライアングル上辺を上抜いたときに 一段と高まる。トライアングル上辺は月当たり 0.28 円低下しており、今月それは

112.85 円に位置している。ドル/円は遠からず(おそらくは今後 3 ヵ月以内にも)、トラ

イアングルから上放れておかしくない。

近々112 円処を上抜き、トライアングル上辺を試す展開か

3 月 5 日に付けた 112.14 円は、 18 年 10 月から今年 1 月までの円高(E 波)に対する 76.4%

戻り(112.27 円)近くで付けている。その直後からドル/円は下落に転じ、3 月 22 日と 25 日には 110 円割れとなった。もっとも円高の流れは強まらずに、足元では 3 月高 値に接近する動きをみせている。

ドル/円は第(iii)波の上昇に入った可能性があるだろう。そうであれば近々112 円処の 節目を上回り、いよいよトライアングル上辺を試す局面を迎えるだろう。

図表11:ドル/円長期シナリオ 図表12:112円処が当面のチャート節目

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

2005 2007 2009 2011 2013 2015 2017 2019 2021 2023

(A)

(B)

(C)

125

100

75 150

90 1ドル=円

(187週) (187週)

ドル/円 月足log

170

(Ⅳ)

(Ⅴ)

8年 8年

103 104 105 106 107 108 109 110 111 112 113 114 115 116

18/09 18/10 18/11 18/12 19/01 19/02 19/04 19/05

1ドル=円

ドル/円 日足 D

(B)

a b

c E

'18/10/4 114.55

104.87 '19/1/3 200日MA

2015年からの トライアングル上辺 '12/13

113.71

3/5 112.14

109.71 3/25

(i)

(ii)

76.4% retracement

Alt: a b

年初からドル/円は金利差ではなく日経平均に連動

年初の時点で、「2019 年は円高になる」と主張していた為替の専門家・市場参加者は 少なくない。

代表的な考えは次のようなものだろう。

「今年の米国金利は上がりにくい、それどころか低下するかもしれない。しかし方や 日本の金利低下余地はほとんどない」⇒日米金利差が縮小=円高

「米国景気は後退局面入りのリスクが高い。米国株も下がるだろう」⇒リスクオフ

=円高

たしかにこの 3 ヵ月余りは日米金利差が縮小しており、この点では専門家の年初の 見通しは正しい。しかし生憎のところ、「金利差縮小でも円安」になっている点で正 しくない。少なくとも年初からは、ドル/円を動かす要因は金利差でなく、 「他の何か」

である。

むしろドル/円は日経平均との連動性を強めている。昨年の両者の相関係数は 0.33 に 過ぎなかったが、今年に入ってからは 0.9 に跳ね上がっているのである。

このようなドル/円と日経平均の強い連動性は、アベノミクス相場の最初の 2 年半

(2013 年初から 2015 年 6 月頃まで)で顕著だった。今後も「株高≒円安」という基調が

続くのかを注目したい。

図表13:年初来では金利差縮小でも円安 図表14:年初からドル/円と日経平均は連動している

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

0.75 0.85 0.95 1.05 1.15 1.25

107 108 109 110 111 112 113

10年物実質金利差 ( 米国-日本、右軸)

1ドル=円 %

ドル/円(左軸)

↑米国金利優位

↓日本金利優位 相関係数 -0.64

19500 20000 20500 21000 21500 22000

107 108 109 110 111 112 113

1ドル=円 (円)

ドル/円(左軸) 日経平均(右軸)

相関係数0.9

ユーロ/ドル

ドルインデックスは強気型の保ち合い

ユーロと対極にあるドルインデックスは、1 月と 3 月のハト派 FOMC の後もほとん ど下がらず、200 日 MA を維持しながら堅調な動きが続いている。

ドルインデックスは 18 年 8 月以降で、アセンディング・トライアングル(上辺が水平 の一方、下辺が上昇する三角保ち合い。強気パターンとして知られる)を形成してい るようだ。このパターンに着目すると、ドルインデックスの上昇トレンドは継続し ており、いずれ保ち合いから上放れる展開が想定される。この見方は 200 日 MA を この先も維持する限り有効である。

ユーロ/ドルの下落トレンドは継続へ

ユーロ/ドルはチャートの節目・1.1187 ドル(17 年から 18 年までのユーロ上昇に対す

る 61.8%押し)を下値としながらも反発力は弱い。特に 18 年 11 月からはほとんど動

きがみられない。

しかし、ドルインデックスの強気トレンドが継続しているのなら、それと反対にユ ーロ/ドルの下落トレンドも継続していることになる。

図表15:三角保ち合いはドル高継続を示唆 図表16:チャート節目から下放れ接近か

出所:BloombergよりMUMSS作成 出所: BloombergよりMUMSS作成 86

88 90 92 94 96 98 100

18/01 18/04 18/07 18/10 19/01 19/04 19/07

ドルインデックス (日足) i

ii

iii

iv Alt: v1

200日MA

(2)

a

200日MAを維持 b

c d

e

1 1.025 1.05 1.075 1.1 1.125 1.15 1.175 1.2 1.225 1.25 1.275

2015 2016 2017 2018 2019 2020

(1ユーロ=ドル)

A

B

C

'18/2/16 1.2555

1.0341 '17/1/3 1.0458

'15/3/16 '15/8/24

1.1714

(X)

1 2

61.8%

ユーロ/ドル 週足

拡大フラット

重要なチャート節目を 試す動き

ユーロ/円

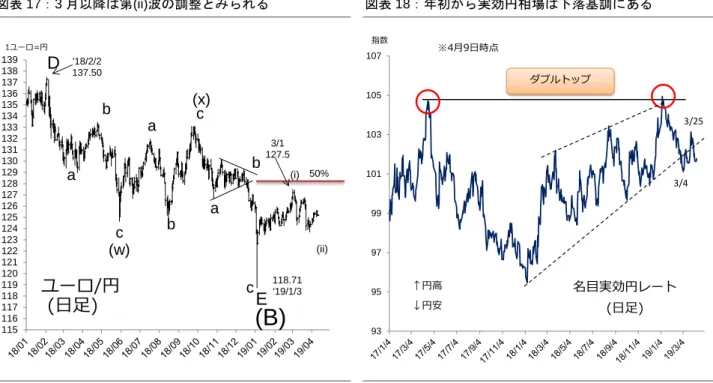

図表17:3月以降は第(ii)波の調整とみられる 図表18:年初から実効円相場は下落基調にある

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

3 月以降は第(ii)波の調整とみられる

ユーロ/円は 118.71 円(1 月 3 日)から中長期の上昇トレンドにあるとみており、2019 年内の上値メドとして 132 円程度を想定している。

3 月 1 日の高値(127.50 円)からのユーロ安・円高は、第(ii)波に位置づけられる。この 第(ii)波の後には、第(iii)波の上昇局面を迎えるだろう。

実効円相場は円安基調を再び強めるか

実効円相場は年初から下落基調(円安)に転換している。3 月 4 日から 25 日にかけて リバウンド(円高)となったが、足元では 3 月 4 日安値に接近している。

3 月 4 日安値を下回るかどうか、短期的な動きに注目したい。この節目を下回ってか らは、実効円の下落基調は再び強まる可能性が高い。実効円の下落は、ユーロ/円の 上昇第(iii)波に同調するものであろう。

115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139

ユーロ/円 (日足) D

a b

c (w)

(x)

a b

c E

(B)

a

b c

1ユーロ=円

'18/2/2 137.50

118.71 '19/1/3 (i) 50%

(ii) 3/1 127.5

93 95 97 99 101 103 105 107 指数

名目実効円レート (日足)

↑円高

↓円安

ダブルトップ

※4月9日時点

3/4 3/25

日本株

テクニカル分析メモ《3月25日の転換点》(4/9)より

3 月 25 日の転換点

日経平均は 3 月 4 日高値(21,860 円)から第 ii 波の保ち合い相場にあったが、それは 3 月 25 日安値(20,911 円)を以て終わり、第 iii 波の上昇に入った可能性が高いとみてい る。

まず 20,911 円という安値は、 3 月 12 日のメモで指摘した第 ii 波の下値メド

(20,900-20,300 円)の上限に近い。また 3 月 25 日というのは、第 ii 波が終わる注目タ

イミング(3 月 14 日前後および 3 月 26 日前後)だった。

加えて注目すべきは、3 月 25 日の東証 1 部値下がり銘柄数が 2,000 を超え(2,014)、

この日がセリング・クライマックスとみられることだ。それは 3 月 8 日の値下がり 銘柄数(2,003)を上回り、18 年 12 月 25 日(値下がり銘柄数 2,096)に次ぐ多さだった。

4 月 8 日に日経平均は一時 21,900 円と 4 ヵ月ぶり高値に上昇した。目先は 200 日 MA が意識されやすいものの、終値で 21822 円(3 月 4 日高値)を上回ると、一段と上昇基 調を強める展開が予想される。

半導体株のアウトパフォームが日本株強気相場見通しを強化

これまで筆者は日本株強気相場のリード役として、景気敏感株の代表である半導体 関連株に注目してきた。現に半導体関連株は年初からベンチマークを大きくアウト パフォームし、日本株相場の強気相場見通しを強化している。特に 3 月上旬からは 半導体関連株の上昇モメンタムが再び加速しており、それは日経平均・TOPIX の第 iii 波の上昇基調に先行するものとして注目できよう。

図表19:日経平均は第iii波の上昇入りか 図表20:半導体関連株はベンチマークをアウトパフォーム

18/9/3 18/10/18 18/11/30 19/1/21 19/3/5 19/4/16 24500

21000

19000 20000 22000 23000 24000

1

2

(a) (b) 日経平均 日足log

i

i

ii iii

iv v

58日

57日 3月25日

12月26日 10月2日

(c)

(円) TOPIX値下がり銘柄数が

2000以上の日

ii

200日MA

0.9 0.95 1 1.05 1.1 1.15 1.2 1.25 1.3 1.35 1.4

2019/1/3 2019/1/18 2019/2/2 2019/2/17 2019/3/4 2019/3/19 2019/4/3 日本の半導体関連株(合成指数)

TOPIX

日本の半導体関連株(代表的な7社) SUMCO(3436)、信越化学(4063)、ディスコ(6146)、

ルネサスエレクトロニクス(6723)、アドバンテスト(6857), ローム(6963)、東京エレクトロン(8035)

※4月8日時点

年初来パフォーマンス

3月8日 2月13日

海外投資家の売りは峠を越えたか

2018 年の海外投資家の日本株売りは過去最大規模だった(現先合計で 13.2 兆円を売 り越し)。今年に入っても海外投資家の現物売りの流れは続き、特に 3 月は 1.52 兆円 も売り越している。それは 3 月の売り越し幅としては、チャイナショックに原油安 が重なった 16 年 3 月(1.95 兆円)以来の大きさだった。

振り返れば、 1 年前から海外投資家は日本株から撤退する動きを強めていた。海外投 資家の猛烈な日本株売りは、米中貿易戦争の勃発を契機とするグローバル景気の急 減速に同調するものだった。不透明感が強く、先々に対する悲観論が急激に台頭す るなか、「世界の景気敏感マーケット」の代表格である日本株の多くは格好の売り対 象になった、ということだろう。

しかし 18 年末にかけてグローバルに拡がった、あの過剰な悲観論は、結局は杞憂に 終わることになるだろう。この先は徐々に不透明感が払拭されていき、グローバル 景気が回復に向かうという見方が強まっていくなかで、海外投資家の日本株に対す る見直し買いが戻ってくる可能性が高い。

3 月最終週の現物売り越しは 744 億円と急減した。海外投資家の売りが峠を越えた可 能性を注目したい。

4 月は海外投資家の買いが株高を後押しか

なお当面の日経平均の上昇は、海外投資家の買いによって後押しされるのではない か。例年 4 月には、海外投資家が日本株を買い越す傾向が強い。実際のところ過去 10 年(2009-2018 年)でみると、海外投資家は 4 月に限り、10 回中 10 回で現物を買い 越している。

ただ今年 4 月は 10 連休(4 月 27 日~5 月 6 日)という特殊要因があり、多くの投資家は 積極的にポジションを取りづらいとされる。それでも海外投資家が 4 月に日本株を 買ってくるか、あるいは 5 月以降に買うのか、大いに注目されるところである。

図表21:海外投資家の売りは峠を越えたか 図表22:4月は海外投資家が買い出動か

-700 -600 -500 -400 -300 -200 -100 0 100 200 (10億円)

海外投資家の日本株現物売買(年初来)

-15000 -10000 -5000 0 5000 10000 15000

1 2 3 4 5 6 7 8 9 10 11 12

(億円)

海外投資家の日本株売買金額 (2009年-2018年の月別平均、現物)

(月)

海外投資家の売りは クライマックスか?

今年4月も海外投資家が 日本株買い(?)

東証33業種パフォーマンス(2012年6月4日~2019年4月9日まで)

出所:BloombergよりMUMSS作成

投資主体別売買動向

229.2%

213.1% 211.9%

207.3%

195.1%

188.8% 186.0%

167.4%

162.4%

152.8%

145.1%

143.4%

143.2% 139.0%

132.7%

127.1%

123.9%

121.3%121.1%

118.1% 115.6%

110.6%

102.6%

94.9%

84.2%

81.9% 80.9% 79.2%

68.6%

56.8%

51.7%

39.0%

1.4% 0.0%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

220%

240%

12年6月4日(TOPIXの'90年以降最安値)からの騰落率

-80000 -70000 -60000 -50000 -40000 -30000 -20000 -10000 0 10000 20000 30000 40000 50000 60000 70000

二市場1・2部売買代金差額

(左棒グラフ) 2017年1月~2017年12月 (中央棒グラフ) 2018年1月~2018年12月 (右棒グラフ) 2019年1月~2019年3月第5週 (出所) Quick WorkstationよりMUMSS作成 (億円)

エリオット波動の基本

基本パターンと 波動の「個性」

衝撃波

修正波

ジグザグ ダブル・ジグザグ トリプル・ジグザグ フラット

エクスパンディッド・フラット トライアングル

ダイアゴナル・トライアングル

フェイラー

レッサー・ディグリー4 波

オルタネーション(交互) 波の均等性

1波、3波、5波、A波、C波。波の重複がない五つの波で構成される。

1波、3波、5波において、3波が最短になることはない。

2波、4波、B波。三つの波で構成される。パターン上は、「ジグザグ」、「フラット」、

「トライアングル」の三種、及び混合型に大別される。

鋭角的。A波(五波構成)-B波(三波構成)-C波(五波構成)。

ジグザグがX波(三波構成)を挟み連続2回。表記法はW-X-Y。

ジグザグがX波を挟んで連続3回。表記法はW-X-Y-X-Z。

横ばい。A波(三波構成)-B波(三波構成)-C波(五波構成)。

B波はA波より長く、C波はB波よりも長くなる。

A波-B波-C波-D波-E波から成る。各波とも三波構成。4波かB波に出現する。

くさび形状。五波構成だが波は重複。各波とも三波構成。5波かC波に出現する。

トレンド転換の前兆。トレンド転換後は、通常このパターンの始点まで戻るとされる。

5波(C波)終点が3波(A波)終点を超えることに失敗。ダブルトップ(ボトム)出現となる。

修正波は、先行した衝撃波の4波領域で止まることが多い。

2波が単純な形状をとると、4波は複雑な形状となる傾向がある。

一連の五波構成において3波が最長のとき、1波と5波は長さが等しくなる傾向が強い。

(参考) “エリオット波動原理”

A. J. Frost & Robert R. Prechter, Jr.

2 4

(1)

5

1 a

1 3

4

(3)

5

c

(2)

3 b

a

2

b 1

2

c

(4)

3

1 2

3 4 a

5

(A)

4

① (5)

5

b

(B)

c 2

3

1 4

5

(C)

②

ショートカバー

通常ファンダメンタル最悪局面 深押し

単純 悲観 戻り売りムード

ファンダメンタル改善 ムード一転・様変わり 売買高急増

通常最長の波

複雑 ランダム ウォーク 楽観

二流株上昇 材料陳腐化 売買高減少

見せかけの回復

押し目買い ムード

ファンダメンタル悪化 強気から弱気への転換 破壊的下落

フィボナッチ

ペンタグラム (五茫星)

0.618(φ)

1 1

φ

1

黄金分割

フィボナッチ数列

目 標 値 の 算 出 例 (代表的なもの)

1 : 1.618、定数は1.618(または0.618) 記号はφ( phi /ファイ)

φ=(1+√5)/2=1.6180339・・・

φ-3=0.236、φ-2=0.382、φ-1=0.618、φ0=1、φ1=1.618、φ2=2.618、

φ3=4.236

1、1、2、3、5、8、13、21、34、55、89、144、233、・・・

2つの項の和が次の項になる。

最初の2項を例外に、各項の前項に対する増加率は1.618に無限に接近していく。連続する3項の比率 は0.618 : 1: 1.618になる。

①第1波の長さが基本メジャーとなる。

②第2波の長さは、第1波の0.500倍か0.618倍となることが多い。

③第3波の長さは、第1波の1.618倍(それを超えると2倍、2.618倍)。

④第4波の長さは、第3波の0.382倍であることが多い。

⑤第5波の長さは、第1波と等倍。あるいは1波の始点から3波の終点までのネットの長さに対して0.618倍。

⑥B波の長さは、A波の0.382倍か0.500倍、あるいは0.618倍。

⑦A波とC波は等倍、あるいは1:1.618。

具体例

出所:MUMSS作成 0

2000 4000 6000 8000 10000 12000 14000

95/2 96/2 97/3 98/3

1

2

3

4 5(1)

A B

C(2)

5186

1998 10597

7378

12308

9154

5846 2波=.618×1波

3波=1波×1.618 4波=3波×.382 1波=5波

A波=(1)波×0.500 B波=A波×0.500

1670

Appendix A

アナリストによる証明

本レポート表紙に記載されたアナリストは、本レポートで述べられている内容(複数のアナリストが関与している場合は、それぞれ のアナリストが本レポートにおいて分析している銘柄にかかる内容)が、分析対象銘柄の発行企業及びその証券に関するアナリスト 個人の見解を正確に反映したものであることをここに証明いたします。また、当該アナリストは、過去・現在・将来にわたり、本レ ポート内で特定の判断もしくは見解を表明する見返りとして、直接又は間接的に報酬を一切受領しておらず、受領する予定もないこ とをここに証明いたします。

免責事項

本レポートは、MUMSSが、本レポートを受領されるMUMSS及びその関連会社等のお客様への情報提供のみを目的として作成した ものであり、特定の証券又は金融商品の売買の推奨、勧誘又は申込みを目的としたものではありません。

本レポート内でMUMSSに言及した全ての記述は、公的に入手可能な情報のみに基づいたものです。本レポートの作成者は、インサ イダー情報を使用することはもとより、当該情報を入手することも禁じられています。MUMSSは株式会社三菱UFJフィナンシャル・

グループ(以下「MUFG」)の子会社等であり、MUMSSの方針に基づき、MUFGについては投資判断の対象としておりません。

本レポートは、MUMSSが公的に入手可能な情報のみに基づき作成されたものです。本レポートに含まれる情報は、正確かつ信頼でき ると考えられていますが、その正確性、信頼性が客観的に検証されているものではありません。本レポートはお客様が必要とする全て の情報を含むことを意図したものではありません。また、MUMSS及びその関連会社等は本レポートに掲載された情報の正確性・信頼 性・完全性・妥当性・適合性について、いかなる表明・保証をするものではなく、一切の責任又は義務を負わないものとします。本レ ポートに含まれる情報は、金融市場や経済環境の変化等のために、最新のものでない可能性があります。本レポート内で示す見解は予 告なしに変更されることがあり、また、MUMSSは本レポート内に含まれる情報及び見解を更新する義務を負うものではありません。

MUMSSは関連会社等と完全に独立してレポートを作成しています。そのため、本レポート中の意見、見解、見通し、評価及び目標株

価は、異なる情報源及び方法に基づき関連会社等が別途作成するレポートに示されるものと乖離する場合があります。

本レポート内で直接又は間接的に取り上げられている株式は、株価の変動や発行体の経営・財務状況の変化及びそれらに関する外部評 価の変化、金利・為替の変動等の要因により、投資元本を割り込むリスクがあります。

本レポートは、お客様に対し税金・法律・投資上のアドバイスとして提供する目的で作成されたものではありません。本レポートは、

特定の個人のための投資判断に向けられたものではなく、本レポートを受領される個々のお客様の財務状況、ニーズもしくは投資目的 を考慮して作成されているものではありません。本レポートで言及されている証券・関連投資は、全ての投資家にとって適切とは限り ません。お客様は、独自に特定の投資及び戦略を評価し、本レポートに記載されている証券に関して投資・取引を行う際には、専門家 及びファイナンシャル・アドバイザーに法律・ビジネス・金融・税金その他についてご相談ください。

MUMSS及びその関連会社等は、お客様が本レポートを利用したこと又は本レポートに依拠したことによる結果のいかなるもの(直

接・間接の損失、逸失利益及び損害を含むがこれらに限られない)についても一切責任を負わないと共に、本レポートを直接・間接的 に受領するいかなる投資家に対しても法的責任を負うものではありません。最終投資判断はお客様自身においてなされなければなら ず、投資に対する一切の責任はお客様にあります。

過去のパフォーマンスは将来のパフォーマンスを示唆し、又は保証するものではありません。特に記載のない限り、将来のパフォーマ ンスの予想はアナリストが適切と判断した材料に基づくアナリストの予想であり、実際のパフォーマンスとは異なることがあります。

開示事項

三菱UFJモルガン・スタンレー証券株式会社(以下「MUMSS」)は、MUMSSのリサーチ部門・他部門間の活動及び/又は情報の 伝達、並びにリサーチレポート作成に関与する社員の通信・個人証券口座を監視するための適切な基本方針と手順等、組織上・管 理上の制度を整備しています。

MUMSS の方針では、アナリスト、アナリスト監督下の社員、及びそれらの家族は、当該アナリストの担当カバレッジに属するい

ずれの企業の証券を保有することも、当該企業の、取締役、執行役又は顧問等の任務を担うことも禁じられています。また、リサ ーチレポート作成に関与し未公表レポートの公表日時・内容を知っている者は、当該リサーチレポートの受領対象者が当該リサー チレポートの内容に基づいて行動を起こす合理的な機会を得るまで、当該リサーチに関連する金融商品(又は全金融商品)を個人 的に取引することを禁じられています。

アナリストの報酬の一部は、投資銀行業務収入を含むMUMSSの収益に基づき支払われます。

個別銘柄の開示情報は以下のリンクにあるWEBディスクロージャーよりご参照ください。

https://www.er.sc.mufg.jp/disclosure/disclosure.php

欧州市場濫用規制に関する開示については、以下のリンクを参照してください。

https://research.musi.com/DisclosuresSummary.aspx

い金融サービスを提供しもしくは同サービスの提供を図ることがあります。本レポートの利用に際しては、上記の一つ又は全ての要因 あるいはその他の要因により現実的もしくは潜在的な利益相反が起こりうることをご認識ください。なお、MUMSSは、会社法第135 条の規定により自己の勘定でMUFG株式の売買を行うことを禁止されています。

本レポートで言及されている証券等は、いかなる地域においても、またいかなる投資家層に対しても販売可能とは限りません。本レポ ートの配布及び使用は、レポートの配布・発行・入手可能性・使用が法令又は規則に反する、地方・州・国やその他地域の市民・国民、

居住者又はこれらの地域に所在する者もしくは法人を、対象とするものではありません。

英国及び欧州経済地域: 本レポートが英国において配布される場合、本レポートは MUFG のグループ会社である MUFG Securities EMEA plc. (以下「MUS(EMEA)」。電話番号:+44-207-628-5555)により配布されます。MUS(EMEA)は、英国で登録されており、Prudential Regulation Authority(プルーデンス規制機構、「PRA」)の認可及びFinancial Conduct Authority(金融行動監視機構、以下「FCA」)と PRAの規制を受けています(FS Registration Number 124512)。本レポートは、professional client(プロ投資家)又はeligible counterparty

(適格カウンターパーティー)向けに作成されたものであり、FCA規則に定義されたretail clients(リテール投資家)を対象としたも のではありませんので、誤解を回避するため、同定義に該当する顧客に交付されてはならないものです。MUS(EMEA)は、本レポート を英国以外の欧州連合加盟国においてもprofessional investors(若しくはこれと同等の投資家)に配布する場合があります。本レポー トは、MUS(EMEA)の組織上・管理上の利益相反管理制度に基づいて作成されています。同制度には投資リサーチに関わる利益相反を 回避する目的で、情報の遮断や個人的な取引・勧誘の制限等のガイドラインが含まれています。本レポートはルクセンブルク向けに配 布することを意図したものではありません。

米国: 本レポートはMitsubishi UFJ Morgan Stanley Securities Co., Ltd. (以下「MUMSS」)によって作成されたものです。MUMSSは 日本で証券業務の認可を取得しております。本レポートが米国において配布される場合、本レポートはMUFGのグループ会社である MUFG Securities Americas Inc. (以下「MUSA」。電話番号:+1-212-405-7000) により配布されます。MUSAは、United States Securities and Exchange Commission(米国証券取引委員会)に登録されたbroker-dealer(ブローカー・ディーラー)であり、Financial Industry Regulatory Authority(金融取引業規制機構、「FINRA」)による規制を受けています(SEC# 8-43026; CRD# 19685)。本レポートがMUSA の米国外の関連会社等により米国内へ配布される場合、本レポートの配布対象者は、1934年米国証券取引所法の規則15a-6に基づ くmajor U.S. institutional investors(主要米国機関投資家)に限定されております。MUSA及びその関連会社等は本レポートに言及さ れている証券の引受業務を行っている場合があります。本レポートは証券の売買及びその他金融商品への投資等の勧誘を目的としたも のではありません。また、いかなる投資・取引についてもいかなる約束をもするものでもありません。本レポートが米国で大手機関投 資家以外の個人に配布される限りにおいて、MUSA は以下の条件のもとでその内容について責任を負っています。本レポートの執筆 者であるアナリストは、リサーチアナリストとしてFINRAへの登録ないしFINRAの資格取得を行っておらず、MUSAの関係者では ない場合があります。したがって、調査対象企業とのコミュニケーション、パブリックアピアランス、アナリスト本人の売買口座に関

するFINRAの規制に該当しない場合があります。FLOESはMUSAの登録商標です。

IRS Circular 230 Disclosure(米国内国歳入庁 回示230 に基づく開示):MUSAは税金に関するアドバイスの提供は行っておりません。

本レポート内(添付文書を含む)の税金に関する記述はMUSA及び関連会社以外の個人・法人が本レポートにおいて研究する事項に 関する勧誘・推奨を行う目的、又は米国納税義務違反による処罰を回避する目的で使用することを意図したものではなく、これらを目 的とした使用を認めておりません。

日本: 本レポートが日本において配布される場合、その配布はMUFGのグループ会社であり、金融庁に登録された金融商品取引業者

であるMUMSS(電話番号:03-6627-5340)が行います。

シンガポール: 本レポートがシンガポールにおいて配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities Asia (Singapore) Limited (以下「MUS(SPR)」。電話番号:+65-6232-7784)とのアレンジに基づき配布されます。MUS(SPR)はシンガポール 政府の承認を受けたmerchant bankであり、Monetary Authority of Singapore(シンガポール金融管理局)の規制を受けています。本 レポートの配布対象者は、Financial Advisers RegulationのRegulation 2に規定される institutional investors、 accredited investors、

expert investors に限定されます。本レポートは、これらの投資家のみによる使用を目的としており、それ以外の者に対して配布、転

送、交付、頒布されてはなりません。本レポートが accredited investors 及び expert investors に配布される場合、MUS(SPR)は

Financial Advisers Actの次の事項を含む一定の事項の遵守義務を免除されます。第25条:一定の投資商品に関してファイナンシャル・

アドバイザーが全ての重要情報を開示する義務、第27条:ファイナンシャル・アドバイザーが合理的な根拠に基づいて投資の推奨を 行う義務、第36条:ファイナンシャル・アドバイザーが投資の推奨を行う証券に対して保有する権利等について開示する義務。本レ ポートを受領されたお客様で、本レポートから又は本レポートに関連して生じた問題にお気づきの方は、MUS(SPR)にご連絡ください。

香港: 本レポートが香港において配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities Asia Limited (以下

「MUS(ASIA)」。電話番号:+852-2860-1500)とのアレンジに基づき配布されます。MUS(ASIA)はHong Kong Securities and Futures Ordinance に基づいた認可、及びSecurities and Futures Commission(香港証券先物取引委員会;Central Entity Number AAA889)の 規制を受けています。本レポートはSecurities and Futures Ordinanceにより定義されるprofessional investorを配布対象として作成 されたものであり、この定義に該当しない顧客に配布されてはならないものです。

その他の地域: 本レポートがオーストラリアにおいて配布される場合、MUS(ASIA)又は MUS(SPR)により配布されています。

MUS(ASIA)はAustralian Securities and Investment Commission (ASIC) Class Order Exemption CO 03/1103に基づき、Corporations

Act 2001が定める金融サービスの提供者によるオーストラリア金融業免許の保有義務を免除されています。MUS(SPR)はASIC Class

Order Exemption CO 03/1102により同様に義務を免除されています。本レポートはオーストラリアのCorporations Act 2001に定義さ

れるwholesale clientのみを配布対象としております。本レポートがカナダにおいて配布される場合、本レポートはMUS(EMEA)又は

MUSAにより配布されます。MUSAはinternational dealer exemptionの措置により次の各州、準州において金融取引業者としての登 録を免除されています:アルバータ州、ケベック州、オンタリオ州、ブリティッシュ・コロンビア州、マニトバ州、ニュー・ブランズ

ニトバ州。本レポートはカナダにおけるNational Instrument 31-103によって定義されたpermitted clientのみを配布対象としておりま す。本レポートに含まれる情報は、いかなる場合においても、カナダの州、準州において、目論見書、広告、公募又は特定の証券の売 買の勧誘若しくは申込みを目的としたものではありません。また、いかなる場合においても、本レポートに含まれる情報は、カナダの 州、準州において投資上のアドバイスとして解釈されるものではなく、また顧客のニーズを考慮して作成されているものではありませ ん。

又は本レポートは、インドネシアにおいて複製・発行・配布されてはなりません。また中国(中華人民共和国「PRC」を意味し、PRC の香港特別行政区・マカオ特別行政区、及び台湾を除く)において、複製・発行・配布されてはなりません(ただし、PRCの適用法 令に準拠する場合を除きます)。

Copyright © Mitsubishi UFJ Morgan Stanley Securities Co., Ltd. All rights reserved.

国内株式の売買取引には、約定代金に対して最大1.404%(税込み)(ただし約定代金193,000円以下の場合は最大2,700円(税込 み))の手数料が必要となります。

本レポートはMUMSSの著作物であり、著作権法により保護されております。MUMSSの書面による事前の承諾なく、本レポート の全部もしくは一部を変更、複製・再配布し、もしくは直接的又は間接的に第三者に交付することはできません。

〒100-8127

東京都千代田区大手町1丁目9番2号 大手町フィナンシャルシティ グランキューブ 三菱UFJモルガン・スタンレー証券株式会社 インベストメントリサーチ部

三菱UFJモルガン・スタンレー証券株式会社 金融商品取引業者 関東財務局長(金商)第2336号

(加入協会)日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取 引業協会