テクニカル分析 / マンスリー

宮田レポート(マンスリー) 2018 年 12 月号

コモディティ

(原油相場):今後数年タームの保ち合いを想定する (金相場):リバウンドを経て下落基調再開へ

米国株

2019 年は保ち合い相場か?

米国長期金利

2019 年前半を通じて横ばいか

日本長期金利

2019 年は上昇を見込む

ドル/円

・2018 年の値幅は過去最小になるか

・「異例の年」でなければ、年末までに 114.56 円以上へ

ユーロ/ドル弱気型三角保ち合いからの下放れが接近か

ユーロ/円

2019 年は上昇か

日経平均・TOPIX

・今年 9 月が景気の谷なら「サード・オブ・サード」上昇へ

・「テクニカル・リセッション」の気配があれば政策期待相場(?)

宮田 直彦

チーフ・テクニカルアナリスト エクイティリサーチ転載レポート 本資料に関するお問合せは、

三菱UFJ モルガン・スタンレー証券 の最寄の店舗までご連絡ください。

コモディティ

テクニカル分析メモ《原油・金のアップデート》(12/11)より

【原油相場】

16 年からの上昇はリバウンド局面だった

WTI 原油先物価格(WTI)は、10 月 3 日高値(76.9 ドル)から直線的に下落し、11 月 29

日に一時 49.41 ドルと 17 年 10 月以来の 50 ドル割れとなった。

これまで 10 月からの下落を、上昇トレンド第(1)波中第 4 波とみていた。しかし、こ の見方はもはや通用しない。もし第 4 波であれば、第(1)波中の第 1 波高値(51.67 ド ル、16 年 6 月高値)と重ならないはずだからだ。

51.67 ドルを下回ったことにより、 16 年から今年までの上昇が 3 波構成ということが

明らかになった。それは 16 年からのリバウンド局面の終了を意味するものだ。

長期的な保ち合いが想定される

もっとも長期的なサポートライン付近で付けた WTI の 16 年安値というのは、テクニ カル的にきわめて重要な転換点だった。将来的に 16 年安値を下回る展開というのは、

長期的な観点から想定しにくい。

よって今後は以下のように考える。 WTI は水準面では 16 年に底入れしているものの、

長期的な上昇トレンドにはまだ入っていない。その背景にはドル高トレンドの継続 が考えられ、ドル高が続く限り、WTI は日柄面での調整が続くだろう。

これらを考慮に入れると、 08 年高値からの調整パターンとして適当と思われるのは、

ジグザグとトライアングルの複合型である。この見方が正しければ、WTI はこの先 数年にわたり、長期的な保ち合いパターンを形成していく展開が想定される。

図表1:16年からのリバウンドは終了 図表2:長期的な保ち合いパターンを想定

出所:BloombergよりMUMSS作成 出所: BloombergよりMUMSS作成

2015 2016 2017 2018 2019 2020

60

50

40

30 80 70

WTI原油先物価格

週足log

(W)

(ドル/バレル)

3

4

'16/6/9 51.67

10/3 76.9

26.05 '16/2/11

5

A?

49.41 11/29

B

C

(X)

51.67ドルを下回ったため、

16年からの上昇が 3波構成であることが確認された

1

2 A

a b

c

1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013 2016 2019 2022 150

30

10 50 100

15 40 ドル/バレル

WTI原油先物価格

(四半期、log)

(1)

(2) (3)

(4) (5)

(A) (B)

(C) Atl: (1)

(W) (X)

(Y)

長期サポートライン

【金相場】

優先波動カウント

金価格は 15 年安値(1046 ドル)からのリバウンド局面(B)波を 18 年 1 月高値(1366 ドル) に終えた。 (B)波中 C 波の高値(1366 ドル)は A 波高値(1375 ドル、 16 年 7 月)を上回ら ない「フェイラー」だった。

18 年 1 月高値からは(C)波の下落トレンドが進行中であり、(C)波は 5 波構成になる ことが想定される。8 月安値(1160 ドル)からは(C)-2 波が進行中とみられ、それはま もなく終わるだろう(15 年と 16 年の安値同士を結んだライン付近が上限となるイメ ージ)。そして 19 年は(C)-3 波の持続的下落局面となりそうだ。

代替波動カウント

その反面、金価格が 1287 ドル(1 月から 8 月までの下落に対する 61.8%戻り)を明確に 上回るようなら、15 年 12 月からの(B)波がトライアングルを形成している可能性が 高くなる。8 月安値からは(B)波中 E 波のリバウンドに位置づけられる。

この代替カウントによれば、 19 年は 15 年末からの長期保ち合いパターンを終える年 になるだろう。この保ち合いパターンを経て、数年間の下落トレンド(C)波に移行し ていくだろう。

図表3:優先カウント 図表4:代替カウント

出所:BloombergよりMUMSS作成 出所: BloombergよりMUMSS作成

950 1000 1050 1100 1150 1200 1250 1300 1350 1400 1450 1500

2015 2016 2017 2018 2019 2020

金スポット価格 (週足)

(ドル/ トロイオンス)

(A)

A

B

C

1046.43 '15/12/03

'16/7/06 1375.45

1121.03 '16/12/16

'18/1/25 1366.18

1160.27 8/16

(B)

優先カウント

1 2

950 1000 1050 1100 1150 1200 1250 1300 1350 1400 1450 1500

2015 2016 2017 2018 2019 2020

金スポット価格 (週足)

(ドル/ トロイオンス)

(A)

A

B

C

1046.43 '15/12/03

'16/7/06 1375.45

1121.03 '16/12/16

'18/1/25 1366.18

1160.27 8/16

(B)

代替カウント

D E

米国株式

S&P500 は底入れしたか、しつつあると思われる

12 月 10 日、 S&P500 は一時 2583 と 9 月高値(2940)からの下落における最安値を付け た。この時点で 9 月高値からの下落率は 12%超となり、今年 1 月から 2 月までの下 げ率(11.84%)をやや上回った。

この日、VIX 指数(恐怖指数)は一時 25.94 まで上昇したが、10 月 11 日の高値(28.84) を上回る動きにはならなかった。S&P500 が安値を切り下げる一方で VIX 指数の高 値が切り下がるという、「ダイヴァージェンス」の形は継続している。つまり株価が 下がるほどに、市場心理は落ち着いてきている。

今月も株価は上下に荒っぽい動きとなっているものの、上記ダイヴァージェンスは、

S&P500 が底入れしたか、しつつあることを暗示している。

2019 年は保ち合い相場?

長期的には、S&P500 の上昇トレンドは継続しており、1 月からは第(4)波調整に位置 付けられる。第(4)波は「トライアングル」を形成する可能性が高い。

18 年の S&P500 は上下に大きく動いた印象があるが、 1 年間を通じては、結果的にレ

ンジ相場だったといえるだろう。実際、足元の水準(2636.78、12 月 11 日)は、17 年の 終値(2673.61)とほぼ同じである。

19 年も今年同様に、上昇と下落局面が混在しながらの、保ち合い相場が基本ではな いだろうか。そのような保ち合いは、次の強気相場=上昇第(5)波に向けた、足場固め の局面と考えられる。

図表5:S&P500とVIX指数のダイヴァージェンス 図表6:長期上昇トレンドは継続中

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

1900 2100 2300 2500 2700 2900 3100

0 10 20 30 40 50 60 70 80 90 100

18/01 18/02 18/03 18/04 18/05 18/06 18/07 18/08 18/09 18/10 18/11 18/12 S&P500 (右軸)

VIX指数(左軸)

S&P500とVIX指数の ダイヴァージェンスは S&P500の底打ち接近を暗示

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

S&P500(月足log)

(IV)

3000

2000

1000 1500

700

(1)

(2)

(3)

1

2

3

4 5

(4) (5)

I

Alt: (4)

米国長期金利

大きく低下した金利上昇への「期待」

米 10 年長期金利(以下、長期金利)が一時 3.26%に近づいた 10 月 9 日の直前に、投機 筋による国債先物売り越し額は 75 万枚を上回り(9 月 25 日時点)、過去最大の弱気ポ ジション(=金利上昇を見込むポジション)が積み上がっていた。

しかし 11 月 27 日時点の売り越し枚数はおよそ 28 万枚と、ピークから 6 割超も縮小 した。 2 ヵ月前まで存在した、金利上昇に対する過剰な「期待」は大きく低下したとい えるだろう。それに加え今月に出現した、2-3 年と 2-5 年の利回りが逆転する「逆イ ールド」は、金利先高観をさらに冷やすきっかけになるかもしれない。しかし金利上 昇期待が大きく後退したからこそ、逆に長期金利は底入れしやすいと思われる。

長期金利の低下余地は限られるとみる

長期金利は 12 月上旬に 2.8%台前半に低下し、下値メドとしてのレッサー・ディグリ ー第 iv 波の水準(8 月 22 日に付けた 2.8063%)にほぼ到達した。目先で 2.8%を下回る ことがあっても一時的だろう。10 月からの長期金利低下は(1)-4 波に位置づけられ、

この見方が正しければ、2.6394%(第 1 波の高値)を下回ることはないはずである。

19 年前半を通じて長期金利は横ばいか

第 4 波は保ち合いパターンを形成する可能性が高い。おそらく 19 年前半の長期金利

は 3%を中心とする横ばいの動きとなり、19 年後半は(1)-5 波で上昇していくのでは

ないか。

図表7:投機筋の過剰な金利上昇期待は大きく後退 図表8:19年前半を通じて長期金利は横ばい?

出所:BloombergよりMUMSS作成 出所:Bloomberg よりMUMSS作成

111 113 115 117 119 121 123 125 127 129

-800000 -700000 -600000 -500000 -400000 -300000 -200000 -100000 0 100000 200000 300000 400000 500000 600000 700000 800000 900000 1000000 1100000 1200000 1300000 1400000 1500000

17/01 17/04 17/07 17/10 18/01 18/04 18/07 18/10

非商業部門先物ポジション (左軸) (枚)

(米ドル)

過去最大の 売り越し

買い越し

売り越し

米10年長期国債先物 (右軸)

買戻し進む

3.25 3 2.75

2

1.3 1.75 2.5

米10年長期金利 (週足log)

1

2

3

'16/12/15 2.6394

1.318 '16/7/6

2.0144 '17/9/8

4

'18/10/9 3.2594

5 Alt: (1)

(%)

3.5

i ii

iii

iv v

レッサーディグリー iv波安値にほぼ達した

日本長期金利

JGB 先物の上値の節目は 152 円処

10 月からの株安、米長期金利の低下などを受けて、国内の金利も大幅な低下となっ ている。JGB 先物は 8 月 1 日に 1 年 1 ヵ月ぶりに 150 円を一時下回ったが、その後 は大きく上昇。足元の価格は 152 円近くと、2 年 1 ヵ月ぶり高水準となっている。

JGB 先物の天井 154.01 円(16 年 7 月)を起点とする長期的な下落トレンド(金利は上昇) において、第 1 波は 149.28 円(17 年 2 月)で終わり、そこからの上昇(金利は低下)は第 2 波に位置づけられる。

この第 2 波のパターンはフラット(a-b-c)とみられるが、その上値メドとして 151.98 円(a 波と c 波の上げ幅が等しくなる水準)や、152.20 円(第 1 波下落幅の 61.8%戻り) などが注目される。つまり 152 円処が上値の節目であり、それに足元の水準は接近 している。

長期金利の低下は近々終了へ

これまでは、 JGB10 年長期金利(以下、長期金利)の第 3 波の上昇は既に始まったとし ていた。しかし先物チャートを手掛かりに、17 年 2 月の 0.15%から第 2 波が進行中 と波動カウントを改めるべきだろう。

長期金利の修正後の波動カウントに基づくと、 10 月(0.155%)からの低下は 2-c 波に当 たる。12 月 10 日には 7 月 20 日以来の低水準(0.035%)となったが、もう少しの金利 低下余地はあると思われる。一時的にマイナス圏入りもあり得る。

しかし第 2 波の後には第 3 波の金利上昇が控えているとみており、長期金利の 19 年 を通じての方向性は基本的に上昇と考えられる。

図表9:先物の節目は152円処 図表10:17年2月からの第2波終了が接近

出所:BloombergよりMUMSS作成 出所:RefinitivよりMUMSS作成 148

149 150 151 152 153 154 155

JGB先物 日足

(円)

1

2

'17/9/8 151.51

149.28 '17/2/3 '16/7/28

154.01

(V)

149.75 '18/8/2

a

b c

151.98 (a=c) 152.2(61.8%)

-0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3 0.4 0.5 0.6

15/01 15/07 16/01 16/07 17/01 17/07 18/01 18/07 19/01 (%)

(4) '15/6/11

0.545

-0.30 '16/7/8

(5) 1

日本10年長期金利 週足

a

'17/2/3 0.15

(V)

0.02 '18/7/2 '18/10/4

0.155

b

c 2

-0.015 '17/9/8

ドル/円

テクニカル分析メモ《ドル/円は年末までに年初来高値を更新か》(12/6)より

2018 年はドル/円の値幅が最小になる(?)

ブルームバーグによれば、今年これまでのドル/円安値は 104.56 円(3 月 26 日)、高値

は 114.55 円(10 月 4 日)、年間の値幅は 9.99 円である(情報ソースによっては若干の違

いはある)。変動相場制以降、ドル/円の年間値幅がもっとも小さかったのは 2015 年 で、値幅は 10 円ちょうどだった。つまりこのまま年末を迎えれば、2018 年というの は「ドル/円の値幅が最小だった年」として記録されることになる。今年はそんな異例 の年になるのだろうか。

「異例の年」にならないのなら、ドル/円は年末までに 114.56 円以上へ

もしも今年が「異例の年」にならないのなら、ドル/円は年末までに 114.56 円(年間値 幅が 10 円となる水準)を付けて 2015 年の値幅に並ぶか、 あるいは超えることになる。

このような見通しは、足元のチャート形状によっても支持されていると思われる。

強気型三角保ち合い

ドル/円は 10 月以降、今年の高値圏で三角保ち合いを形成している。このような強気 パターンとしての保ち合いは既に完成したか、しつつあるようだ。そうだとすると、

ドル/円はまもなく保ち合いから上放れ、今年の高値を更新することになるだろう。

年末が接近するなか、さすがに年内 115-118 円を目指す可能性が高いとはいえないが、

年初来高値を更新する展開にはまだ期待できよう。

図表11:今年は年間値幅が最小となる(?) 図表12:年末に向けドル高・円安が強まるか

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成 50

70 90 110 130 150 170

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023

ドル/円年足

1ドル=円

↑ドル高・円安

↓ドル安・円高

過去最小の 年間値幅は10円

(2015年 )

109 110 111 112 113 114 115 116

2018/7/2 2018/8/1 2018/8/31 2018/10/2 2018/11/1 2018/12/3 2019/1/2 1ドル=円

ドル/円 日足

7/19 113.17

109.78 8/21

(B)

10/4 114.55i

111.38 10/26

a b

c

11/12

114.21 11/28

114.04 強気型三角保ち合いからの 上放れが想定される

Alt: x

112.24 12/6

ユーロ/ドル

2 月高値から(Y)波が進行中

ユーロ/ドルは、08 年高値(1.6038 ドル)から長期的な下落トレンドにあり、今年 2 月 高値(1.2555 ドル)からは、(Y)波のユーロ安とみている。

この(Y)波のパターンとして想定しているのは二通りである。

[ジグザグ、A-B-C]

08 年から 15 年までのジグザグと合わせ、全体としては「ダブル・ジグザグ」を形成 する。おそらく 19 年には 1 ユーロ=1 ドル(パリティ)の現実味が高まり、さらには

0.9-0.8 ドルへの下落となっておかしくない。

[トライアングル、A-B-C-D-E]

水準面ではパリティを大きく下回る展開とならない代わり、今後数年にわたって横 ばいとなり、日柄調整となる。

弱気型三角保ち合いからの下放れが接近か

ユーロ/ドルは足元、弱気型の三角保ち合いを形成しているようにみえる。この見方 通りなら、保ち合いからの下放れが接近していると考えられる。

図表13:長期的にユーロ安を想定 図表14:ユーロ安再開が近い?

出所:BloombergよりMUMSS作成 出所: BloombergよりMUMSS作成

1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 A

B

C (X)

ユーロ/ドル 四半期足log

(W) (Y)

トライアングル (Y)

ジグザグ

1 1.2 1.5

0.9

0.7 0.8

(1ユーロ=ドル)

A B

C

A B

C D

E

1.1 1.11 1.12 1.13 1.14 1.15 1.16 1.17 1.18 1.19 1.2 1.21 1.22 1.23 1.24 1.25 1.26

01/01 02/20 04/11 05/31 07/20 09/10 10/30 1ユーロ=ドル

ユーロ/ドル 日足

2/16 1.2555

(月/日)

1.1510 5/29 i

ii

iii iv

v 1

1.1301 8/15

a

b c2

9/24 1.1815 Alt: (a) (b)

1.1216 11/12

(X)

三角保ち合いから の下放れ接近?

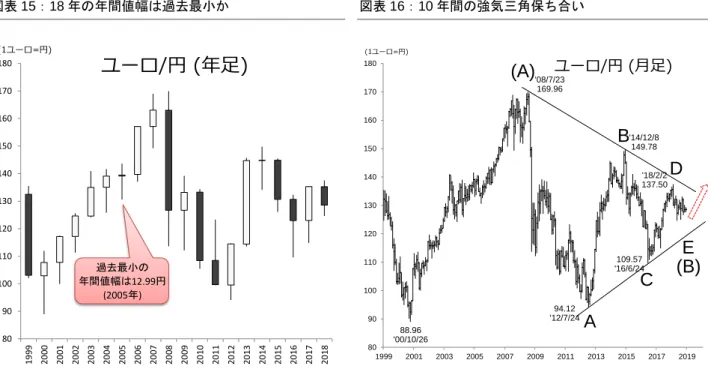

ユーロ/円

図表15:18年の年間値幅は過去最小か 図表16:10年間の強気三角保ち合い

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

今年のユーロ/円値幅は過去最小になるか

ドル/円と同じくユーロ/円もまた、今年は動きに乏しかった。今年これまでのところ、

ユーロ/円の高値は 137.50 円(2 月)、安値は 124.62 円(5 月)、年間値幅は 12.88 円(いず れもブルームバーグのデータによる)。このまま今年が終われば、過去最小値幅だっ た 12.99 円(2005 年)を下回ることになる。

19 年のユーロ/円については、 18 年に極端に動きが出なかったがゆえに、大きく動く 可能性があるだろう。ボラティリティが小さいということは、「嵐の前の静けさ」と みることもできるからだ。そして方向はユーロ高・円安ではないか。実際のところ、

2005 年の翌年には、大きなユーロ高・円安が起こっている。

ユーロ安のマイナス分をドル/円の上昇がカバーする?

もちろん、 19 年にユーロ/ドルが予想通り下落していけば、それはユーロ/円の上値を 押さえる要因になるだろう。それにもかかわらずユーロ/円が上がる状況は何かとい えば、それはおそらく、ユーロ安の影響を補って余りある規模で、ドル高・円安が 起こるということではないか。

80 90 100 110 120 130 140 150 160 170 180

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

(1ユーロ=円)

ユーロ/円 (年足)

過去最小の 年間値幅は12.99円

(2005年)

80 90 100 110 120 130 140 150 160 170 180

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 '08/7/23

169.96

88.96 '00/10/26

94.12 '12/7/24

'14/12/8 149.78

109.57 '16/6/24 (1ユーロ=円)

ユーロ/円 (月足)

A B

C D (A)

E (B)

'18/2/2 137.50

日経平均・TOPIX

テクニカル分析メモ《景気底入れを株価は先取りか》(12/10)より

7-9 月期のマイナス成長

12 月 3 日発表の法人企業統計によれば、 18 年 7-9 月期の設備投資(金融業・保険業を 除く)は前年同期比 4.5%増と 8 四半期連続で増えた。一方、国内総生産(GDP)を算出 する基礎となる「ソフトウェアを除く全産業の設備投資額」は 5 四半期ぶりに減少 し、その減少率(4%減)は 11 年 4-6 月期(6.3%減)以来 7 年ぶりの大きさとなった。そ れを反映し、10 日発表の今年 7-9 月期実質 GDP 改定値は年率 2.5%減と速報値(1.2%

減)より悪化した。7-9 月期 GDP の落ち込み度合いは、消費税引き上げの反動が出た 14 年 4-6 月期(7.1%減)以来の大きさだった。

今年 9 月は中期的な景気の谷だったのか?

もっとも、 7-9 月期の落ち込みは豪雨や地震など自然災害の影響が大きかったためで あり、10-12 月期の GDP は持ち直すという見方が多い。そんな見方を裏付けるよう に 12 月 7 日発表の 10 月景気動向指数は大きく改善。景気の現状を示す一致指数は 29 年 7 ヵ月ぶりの大きな上昇幅を示し、数ヵ月後の景気を示す先行指数も 2 ヵ月ぶ りに上昇した。 一致指数の 17 年 12 月をピークとする低下基調は今年 9 月に終わり、

中期的な景気の谷を付けたのだろうか。

16 年 6 月の日本株底打ちと景気指標

ひとつの参考になると思われるのは、今から 2 年半前の株価と景気指標の動向であ る。16 年 6 月 24 日、日本株相場は最高の投資タイミングのひとつを迎えた。ブレグ ジットという誰も予想しなかったことが現実になったこの日、日本株は 1 年間の弱 気相場を終えて第(2)波の安値を付けた。一方、景気一致指数が 14 年 3 月以来の低下 基調を終えたのは 16 年 5 月のことである。

図表17:7-9月期設備投資は大きく落ち込んだ 図表18:10月景気指数は急回復

出所:法人企業統計よりMUMSS作成 出所:BloombergよりMUMSS作成

-15 -10 -5 0 5 10 15 20 25

-40 -30 -20 -10 0 10 20

07/1Q 08/1Q 09/1Q 10/1Q 11/1Q 12/1Q 13/1Q 14/1Q 15/1Q 16/1Q 17/1Q 17/1Q

(%) (%)

設備投資 (前年比、左軸)

ソフトウェア除く設備投資

(前年比、右軸) 7-9月期の減少率は 7年ぶり大きさだった

900 1000 1100 1200 1300 1400 1500 1600 1700 1800 1900

95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112

2016 2017 2018 2019

景気動向一致指数(左軸)

TOPIX (右軸)

長期的な 景気の谷 (2016年5月)

9月は中期的な 景気の谷だったのか(?) 景気動向先行指数(左軸)

中期的な景気の山 (2017年12月)

これを「景気の谷が株価の底打ちに先行した」とみるのは現実的ではない。景気指標 はリアルタイムの姿を映していないことに注意しなければならない。

株価が底打ちした 16 年 6 月末の時点では、ほとんどの人は景気が今後持ち直すとい う確信を持てなかったはずだ。理由は簡単である。16 年 6 月末時点において、取得 可能な景気指数は 4 月までのものだからだ。16 年 5 月に国内景気が実は底打ちして いた、ということは株価が底打ちしてから数ヵ月後に分かったのである。

当時と同様のことが、足元で起きているのではないか。つまり国内景気の底打ちが 認識された時点(現在)よりも前の段階で株価は底打ちしていた可能性がある。

今年 9 月が景気の谷なら日経平均・TOPIX は「サード・オブ・サード」上昇へ 海外投資家は年初から 11.2 兆円も日本株を売り越している(現物先物合計、 11 月第 4 週時点)。おそらく今年は、海外投資家が史上もっとも多く日本株を売り越すことに なりそうだ。そして空売り比率は、年初からの営業日数のうち 8 割近い期間で高水 準の目安とされる 40%を上回っている(12 月 7 日現在)。このような強い売り圧力を 受けていながら、意外にも今年度の日経平均は若干ながらまだプラスだ(12 月 7 日現

在、3 月末終値 21,454.30 円を上回っている)。国際比較でみても、米国以外では日本

株は割と下げなかった部類に入る。売り方にとっては、どれだけ売っても下げ渋る 日本株は、さぞかし奇異に思えることだろう。

前例のないほど強い売りのなかでも、相対的には強かった今年の日本株市場の今後 に関しては、ダウンサイドよりもアップサイドリスクの方が大きいと思われる。も しも国内景気が底打ちしたのであれば、日経平均と TOPIX の 1 月からの調整第 2 波 は終了しており、今後は第(3)波の第 3 波、 「サード・オブ・サード」というパワフル な上昇トレンドとなろう。

図表19:日経平均はフラット調整 図表20:TOPIXはジグザグ調整

出所:BloombergよりMUMSS作成 出所:BloombergよりMUMSS作成

15/01 15/03 15/05 15/07 15/09 15/11 16/01 16/03 16/05 16/07 16/09 16/11 17/01 17/03 17/05 17/07 17/09 17/11 18/01 18/03 18/05 18/07 18/09 18/11 19/01 19/03

16000 20000 21000

19000

15000 24000

18000

17000 22000

(1)

日経平均 週足log

1i ii iii

iv

23000

(2)

(円) 25000

(ii) (i)

(iv) (iii)

(v) v

A a

b B c

C 2

フラット

15/01 15/03 15/05 15/07 15/09 15/11 16/01 16/03 16/05 16/07 16/09 16/11 17/01 17/03 17/05 17/07 17/09 17/11 18/01 18/03 18/05 18/07 18/09 18/11

1700 1900

1800

1650

1400

1300

1200 1500

(1)

(2) TOPIX 週足log

(i)

(ii) (iii)

(iv) i

ii iii

iv v (v)1

A B

C 2

ジグザグ

不透明感はさらに強まっているようにみえるが

しかしながら、このような強気の見通しには、多くの反論が予想される。

確かに「リアルタイム」の状況は楽観視できるものではなく、先々に対する不透明感 は、足元の方が 10 月のときよりも一層強まった感がある。米国株や原油価格の急落 は、投資家心理を冷やし、ひいては企業活動への影響も心配される。引き続き米中 貿易戦争の行方は混沌としているし(12 月 6 日の「ファーウェイショック」は米中貿 易戦争の一時停戦という好材料を打ち消してしまったようにみえる) 、米国経済は好 調を維持しているものの、中国や欧州景気の先行きに対しては予断を許さない。

そんななか、多くの企業の景況感が悪化して先々への慎重姿勢をさらに強めるよう だと、10 月の景気指標の急回復は一時的なものだった、という可能性がないとはい えない。

万が一「テクニカル・リセッション」の気配があれば政策発動 (? )

少数意見ながら、エコノミストによっては、今年 10-12 月期もマイナス成長になると いう見方がある。仮にそうなれば 14 年 7-9 月期以来の 2 四半期連続マイナス成長、

定義上は「テクニカル・リセッション」となる。

そして万が一にもテクニカル・リセッション入りとなれば、日本は 19 年 5 月からの 新元号を景気後退のなかで迎えかねない。さらに 19 年 10 月に予定される消費税の 引き上げは、デフレ脱却をさらに遠のかせることになりかねない。

内閣府のホームページをみると、今後の景気動向指数(速報値)の公表予定日は 18 年 11 月分が 19 年 1 月 10 日、 12 月分は同 2 月 7 日となっている。また 2 月 25 日には、

12 月分の改訂値が公表される予定だ。つまりテクニカル・リセッション入りかは 19 年 2 月中にほぼ判明する。

以下は筆者の私見に過ぎないが、おそらく安倍首相は、19 年 2 月上旬にもリセッシ ョン入りの気配が感じられた際には最大限の経済政策を発動することに躊躇しない だろう。日程的には相当厳しくなるが、 3 月までに消費増税の凍結を表明する可能性 もゼロではないと思う。そうすることで、景気の腰折れを何としても回避しようと するのではないか。

政策期待相場か (?)

TOPIX と日経平均の第 2 波の調整が、リセッション入りを織り込みにいっているの

なら、底打ちの時期は 10 月より少し後ずれするかもしれない。底入れ時期はおそら

くリセッション入りがほぼ判明する 2 月より前の時点(今月か 19 年 1 月)だろう。今

後も株価の低迷が続くようなら、それは政府の政策発動を期待する相場といえそう

だ。

東証33業種パフォーマンス(2012年6月4日~2018年12月11日まで)

出所:BloombergよりMUMSS作成

投資主体別売買動向

223.4%

195.6%

190.3%

184.7%

181.0%

179.8%

174.4%

170.4%

158.4%

153.1%

151.8%

145.0%

138.1%

136.5%

132.0%

127.1% 126.5%

122.9%

113.0%

108.5%

104.5%

99.0% 98.0%

91.0%

81.9%

76.0% 73.8%

69.7%

68.2%

62.0%

57.7%

33.0%

6.6% 3.1%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

220%

240%

12年6月4日(TOPIXの'90年以降最安値)からの騰落率

-80000 -70000 -60000 -50000 -40000 -30000 -20000 -10000 0 10000 20000 30000 40000 50000 60000 70000

二市場1・2部売買代金差額

(左棒グラフ) 2016年1月~2016年12月 (中央棒グラフ) 2017年1月~2017年12月 (右棒グラフ) 2018年1月~2019年12月第1週 (出所) Quick WorkstationよりMUMSS作成 (億円)

エリオット波動の基本

基本パターンと 波動の「個性」

衝撃波

修正波

ジグザグ ダブル・ジグザグ トリプル・ジグザグ フラット

エクスパンディッド・フラット トライアングル

ダイアゴナル・トライアングル

フェイラー

レッサー・ディグリー4 波

オルタネーション(交互) 波の均等性

1波、3波、5波、A波、C波。波の重複がない五つの波で構成される。

1波、3波、5波において、3波が最短になることはない。

2波、4波、B波。三つの波で構成される。パターン上は、「ジグザグ」、「フラット」、

「トライアングル」の三種、及び混合型に大別される。

鋭角的。A波(五波構成)-B波(三波構成)-C波(五波構成)。

ジグザグがX波(三波構成)を挟み連続2回。表記法はW-X-Y。

ジグザグがX波を挟んで連続3回。表記法はW-X-Y-X-Z。

横ばい。A波(三波構成)-B波(三波構成)-C波(五波構成)。

B波はA波より長く、C波はB波よりも長くなる。

A波-B波-C波-D波-E波から成る。各波とも三波構成。4波かB波に出現する。

くさび形状。五波構成だが波は重複。各波とも三波構成。5波かC波に出現する。

トレンド転換の前兆。トレンド転換後は、通常このパターンの始点まで戻るとされる。

5波(C波)終点が3波(A波)終点を超えることに失敗。ダブルトップ(ボトム)出現となる。

修正波は、先行した衝撃波の4波領域で止まることが多い。

2波が単純な形状をとると、4波は複雑な形状となる傾向がある。

一連の五波構成において3波が最長のとき、1波と5波は長さが等しくなる傾向が強い。

(参考) “エリオット波動原理”

A. J. Frost & Robert R. Prechter, Jr.

2 4

(1)

5

1 a

1 3

4

(3)

5

c

(2)

3 b

a

2

b 1

2

c

(4)

3

1 2

3 4 a

5

(A)

4

① (5)

5

b

(B)

c 2

3

1 4

5

(C)

②

ショートカバー

通常ファンダメンタル最悪局面 深押し

単純 悲観 戻り売りムード

ファンダメンタル改善 ムード一転・様変わり 売買高急増

通常最長の波

複雑 ランダム ウォーク 楽観

二流株上昇 材料陳腐化 売買高減少

見せかけの回復

押し目買い ムード

ファンダメンタル悪化 強気から弱気への転換 破壊的下落

フィボナッチ

ペンタグラム (五茫星)

0.618(φ)

1 1

φ

1

黄金分割

フィボナッチ数列

目 標 値 の 算 出 例 (代表的なもの)

1 : 1.618、定数は1.618(または0.618) 記号はφ( phi /ファイ)

φ=(1+√5)/2=1.6180339・・・

φ-3=0.236、φ-2=0.382、φ-1=0.618、φ0=1、φ1=1.618、φ2=2.618、

φ3=4.236

1、1、2、3、5、8、13、21、34、55、89、144、233、・・・

2つの項の和が次の項になる。

最初の2項を例外に、各項の前項に対する増加率は1.618に無限に接近していく。連続する3項の比率 は0.618 : 1: 1.618になる。

①第1波の長さが基本メジャーとなる。

②第2波の長さは、第1波の0.500倍か0.618倍となることが多い。

③第3波の長さは、第1波の1.618倍(それを超えると2倍、2.618倍)。

④第4波の長さは、第3波の0.382倍であることが多い。

⑤第5波の長さは、第1波と等倍。あるいは1波の始点から3波の終点までのネットの長さに対して0.618倍。

⑥B波の長さは、A波の0.382倍か0.500倍、あるいは0.618倍。

⑦A波とC波は等倍、あるいは1:1.618。

具体例

(出所)MUMSS作成

0 2000 4000 6000 8000 10000 12000 14000

95/2 96/2 97/3 98/3

1

2

3

4 5(1)

A B

C(2)

5186

1998 10597

7378

12308

9154

5846 2波=.618×1波

3波=1波×1.618 4波=3波×.382 1波=5波

A波=(1)波×0.500 B波=A波×0.500

1670

Appendix A

アナリストによる証明

本レポート表紙に記載されたアナリストは、本レポートで述べられている内容(複数のアナリストが関与している場合は、それぞれ のアナリストが本レポートにおいて分析している銘柄にかかる内容)が、分析対象銘柄の発行企業及びその証券に関するアナリスト 個人の見解を正確に反映したものであることをここに証明いたします。また、当該アナリストは、過去・現在・将来にわたり、本レ ポート内で特定の判断もしくは見解を表明する見返りとして、直接又は間接的に報酬を一切受領しておらず、受領する予定もないこ とをここに証明いたします。

免責事項

本レポートは、MUMSSが、本レポートを受領されるMUMSS及びその関連会社等のお客様への情報提供のみを目的として作成した ものであり、特定の証券又は金融商品の売買の推奨、勧誘又は申込みを目的としたものではありません。

本レポート内でMUMSSに言及した全ての記述は、公的に入手可能な情報のみに基づいたものです。本レポートの作成者は、インサ イダー情報を使用することはもとより、当該情報を入手することも禁じられています。MUMSSは株式会社三菱UFJフィナンシャル・

グループ(以下「MUFG」)の子会社等であり、MUMSSの方針に基づき、MUFGについては投資判断の対象としておりません。

本レポートは、MUMSSが公的に入手可能な情報のみに基づき作成されたものです。本レポートに含まれる情報は、正確かつ信頼でき ると考えられていますが、その正確性、信頼性が客観的に検証されているものではありません。本レポートはお客様が必要とする全て の情報を含むことを意図したものではありません。また、MUMSS及びその関連会社等は本レポートに掲載された情報の正確性・信頼 性・完全性・妥当性・適合性について、いかなる表明・保証をするものではなく、一切の責任又は義務を負わないものとします。本レ ポートに含まれる情報は、金融市場や経済環境の変化等のために、最新のものでない可能性があります。本レポート内で示す見解は予 告なしに変更されることがあり、また、MUMSSは本レポート内に含まれる情報及び見解を更新する義務を負うものではありません。

MUMSSは関連会社等と完全に独立してレポートを作成しています。そのため、本レポート中の意見、見解、見通し、評価及び目標株

価は、異なる情報源及び方法に基づき関連会社等が別途作成するレポートに示されるものと乖離する場合があります。

本レポート内で直接又は間接的に取り上げられている株式は、株価の変動や発行体の経営・財務状況の変化及びそれらに関する外部評 価の変化、金利・為替の変動等の要因により、投資元本を割り込むリスクがあります。

本レポートは、お客様に対し税金・法律・投資上のアドバイスとして提供する目的で作成されたものではありません。本レポートは、

特定の個人のための投資判断に向けられたものではなく、本レポートを受領される個々のお客様の財務状況、ニーズもしくは投資目的 を考慮して作成されているものではありません。本レポートで言及されている証券・関連投資は、全ての投資家にとって適切とは限り ません。お客様は、独自に特定の投資及び戦略を評価し、本レポートに記載されている証券に関して投資・取引を行う際には、専門家 及びファイナンシャル・アドバイザーに法律・ビジネス・金融・税金その他についてご相談ください。

MUMSS及びその関連会社等は、お客様が本レポートを利用したこと又は本レポートに依拠したことによる結果のいかなるもの(直

接・間接の損失、逸失利益及び損害を含むがこれらに限られない)についても一切責任を負わないと共に、本レポートを直接・間接的 に受領するいかなる投資家に対しても法的責任を負うものではありません。最終投資判断はお客様自身においてなされなければなら ず、投資に対する一切の責任はお客様にあります。

過去のパフォーマンスは将来のパフォーマンスを示唆し、又は保証するものではありません。特に記載のない限り、将来のパフォーマ ンスの予想はアナリストが適切と判断した材料に基づくアナリストの予想であり、実際のパフォーマンスとは異なることがあります。

従って、将来のパフォーマンスについては明示又は黙示を問わずこれを保証するものではありません。

MUMSS・その他 MUFG関連会社、又はこれらの役員、提携者、関係者及び社員は、本レポートに言及された証券、同証券の派生商

品及び本レポートに記載された企業によって発行されたその他証券を、自己の勘定もしくは他人の勘定で取引もしくは保有したり、本 レポートで示された投資判断に反する取引を行ったり、マーケットメーカーとなったり、又は当該証券の発行体やその関連会社に幅広 い金融サービスを提供しもしくは同サービスの提供を図ることがあります。本レポートの利用に際しては、上記の一つ又は全ての要因 あるいはその他の要因により現実的もしくは潜在的な利益相反が起こりうることをご認識ください。なお、MUMSSは、会社法第135

開示事項

三菱UFJモルガン・スタンレー証券株式会社(以下「MUMSS」)は、MUMSSのリサーチ部門・他部門間の活動及び/又は情報の 伝達、並びにリサーチレポート作成に関与する社員の通信・個人証券口座を監視するための適切な基本方針と手順等、組織上・管 理上の制度を整備しています。

MUMSS の方針では、アナリスト、アナリスト監督下の社員、及びそれらの家族は、当該アナリストの担当カバレッジに属するい

ずれの企業の証券を保有することも、当該企業の、取締役、執行役又は顧問等の任務を担うことも禁じられています。また、リサ ーチレポート作成に関与し未公表レポートの公表日時・内容を知っている者は、当該リサーチレポートの受領対象者が当該リサー チレポートの内容に基づいて行動を起こす合理的な機会を得るまで、当該リサーチに関連する金融商品(又は全金融商品)を個人 的に取引することを禁じられています。

アナリストの報酬の一部は、投資銀行業務収入を含むMUMSSの収益に基づき支払われます。

個別銘柄の開示情報は以下のリンクにあるWEBディスクロージャーよりご参照ください。

https://www.er.sc.mufg.jp/disclosure/disclosure.php

本レポートで言及されている証券等は、いかなる地域においても、またいかなる投資家層に対しても販売可能とは限りません。本レポ ートの配布及び使用は、レポートの配布・発行・入手可能性・使用が法令又は規則に反する、地方・州・国やその他地域の市民・国民、

居住者又はこれらの地域に所在する者もしくは法人を、対象とするものではありません。

英国及び欧州経済地域: 本レポートが英国において配布される場合、本レポートは MUFG のグループ会社である MUFG Securities EMEA plc. (以下「MUS(EMEA)」。電話番号:+44-207-628-5555)により配布されます。MUS(EMEA)は、英国で登録されており、Prudential Regulation Authority(プルーデンス規制機構、「PRA」)の認可及びFinancial Conduct Authority(金融行動監視機構、以下「FCA」)と PRAの規制を受けています(FS Registration Number 124512)。本レポートは、professional client(プロ投資家)又はeligible counterparty

(適格カウンターパーティー)向けに作成されたものであり、FCA規則に定義されたretail clients(リテール投資家)を対象としたも のではありませんので、誤解を回避するため、同定義に該当する顧客に交付されてはならないものです。MUS(EMEA)は、本レポート を英国以外の欧州連合加盟国においてもprofessional investors(若しくはこれと同等の投資家)に配布する場合があります。本レポー トは、MUS(EMEA)の組織上・管理上の利益相反管理制度に基づいて作成されています。同制度には投資リサーチに関わる利益相反を 回避する目的で、情報の遮断や個人的な取引・勧誘の制限等のガイドラインが含まれています。本レポートはルクセンブルク向けに配 布することを意図したものではありません。

米国: 本レポートはMitsubishi UFJ Morgan Stanley Securities Co., Ltd. (以下「MUMSS」)によって作成されたものです。MUMSSは 日本で証券業務の認可を取得しております。本レポートが米国において配布される場合、本レポートはMUFGのグループ会社である MUFG Securities Americas Inc. (以下「MUSA」。電話番号:+1-212-405-7000) により配布されます。MUSAは、United States Securities and Exchange Commission(米国証券取引委員会)に登録されたbroker-dealer(ブローカー・ディーラー)であり、Financial Industry Regulatory Authority(金融取引業規制機構、「FINRA」)による規制を受けています(SEC# 8-43026; CRD# 19685)。本レポートがMUSA の米国外の関連会社等により米国内へ配布される場合、本レポートの配布対象者は、1934年米国証券取引所法の規則15a-6に基づ くmajor U.S. institutional investors(主要米国機関投資家)に限定されております。MUSA及びその関連会社等は本レポートに言及さ れている証券の引受業務を行っている場合があります。本レポートは証券の売買及びその他金融商品への投資等の勧誘を目的としたも のではありません。また、いかなる投資・取引についてもいかなる約束をもするものでもありません。本レポートが米国で大手機関投 資家以外の個人に配布される限りにおいて、MUSA は以下の条件のもとでその内容について責任を負っています。本レポートの執筆 者であるアナリストは、リサーチアナリストとしてFINRAへの登録ないしFINRAの資格取得を行っておらず、MUSAの関係者では ない場合があります。したがって、調査対象企業とのコミュニケーション、パブリックアピアランス、アナリスト本人の売買口座に関

するFINRAの規制に該当しない場合があります。FLOESはMUSAの登録商標です。

IRS Circular 230 Disclosure(米国内国歳入庁 回示230 に基づく開示):MUSAは税金に関するアドバイスの提供は行っておりません。

本レポート内(添付文書を含む)の税金に関する記述はMUSA及び関連会社以外の個人・法人が本レポートにおいて研究する事項に 関する勧誘・推奨を行う目的、又は米国納税義務違反による処罰を回避する目的で使用することを意図したものではなく、これらを目 的とした使用を認めておりません。

日本: 本レポートが日本において配布される場合、その配布はMUFGのグループ会社であり、金融庁に登録された金融商品取引業者

であるMUMSS(電話番号:03-6627-5340)が行います。

シンガポール: 本レポートがシンガポールにおいて配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities Asia (Singapore) Limited (以下「MUS(SPR)」。電話番号:+65-6232-7784)とのアレンジに基づき配布されます。MUS(SPR)はシンガポール 政府の承認を受けたmerchant bankであり、Monetary Authority of Singapore(シンガポール金融管理局)の規制を受けています。本 レポートの配布対象者は、Financial Advisers RegulationのRegulation 2に規定される institutional investors、 accredited investors、

expert investors に限定されます。本レポートは、これらの投資家のみによる使用を目的としており、それ以外の者に対して配布、転

送、交付、頒布されてはなりません。本レポートが accredited investors 及び expert investors に配布される場合、MUS(SPR)は

Financial Advisers Actの次の事項を含む一定の事項の遵守義務を免除されます。第25条:一定の投資商品に関してファイナンシャル・

アドバイザーが全ての重要情報を開示する義務、第27条:ファイナンシャル・アドバイザーが合理的な根拠に基づいて投資の推奨を 行う義務、第36条:ファイナンシャル・アドバイザーが投資の推奨を行う証券に対して保有する権利等について開示する義務。本レ ポートを受領されたお客様で、本レポートから又は本レポートに関連して生じた問題にお気づきの方は、MUS(SPR)にご連絡ください。

香港: 本レポートが香港において配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities Asia Limited (以下

「MUS(ASIA)」。電話番号:+852-2860-1500)とのアレンジに基づき配布されます。MUS(ASIA)はHong Kong Securities and Futures Ordinance に基づいた認可、及びSecurities and Futures Commission(香港証券先物取引委員会;Central Entity Number AAA889)の 規制を受けています。本レポートはSecurities and Futures Ordinanceにより定義されるprofessional investorを配布対象として作成 されたものであり、この定義に該当しない顧客に配布されてはならないものです。

その他の地域: 本レポートがオーストラリアにおいて配布される場合、MUS(ASIA)又は MUS(SPR)により配布されています。

MUS(ASIA)はAustralian Securities and Investment Commission (ASIC) Class Order Exemption CO 03/1103に基づき、Corporations

Act 2001が定める金融サービスの提供者によるオーストラリア金融業免許の保有義務を免除されています。MUS(SPR)はASIC Class

Order Exemption CO 03/1102により同様に義務を免除されています。本レポートはオーストラリアのCorporations Act 2001に定義さ

れるwholesale clientのみを配布対象としております。本レポートがカナダにおいて配布される場合、本レポートはMUS(EMEA)又は

MUSAにより配布されます。MUSAはinternational dealer exemptionの措置により次の各州、準州において金融取引業者としての登 録を免除されています:アルバータ州、ケベック州、オンタリオ州、ブリティッシュ・コロンビア州、マニトバ州、ニュー・ブランズ ウィック州、ニューファンドランド・ラブラドール州、ノースウエスト準州、ノバ・スコシア州、ヌナブト準州、プリンス・エドワー ド・アイランド州、サスカチュワン州、ユーコン準州。 MUS(EMEA) はinternational dealer exemptionの措置により次の各州にお いて金融取引業者としての登録を免除されています:アルバータ州、ケベック州、オンタリオ州、ブリティッシュ・コロンビア州、マ ニトバ州。本レポートはカナダにおけるNational Instrument 31-103によって定義されたpermitted clientのみを配布対象としておりま す。本レポートに含まれる情報は、いかなる場合においても、カナダの州、準州において、目論見書、広告、公募又は特定の証券の売 買の勧誘若しくは申込みを目的としたものではありません。また、いかなる場合においても、本レポートに含まれる情報は、カナダの 州、準州において投資上のアドバイスとして解釈されるものではなく、また顧客のニーズを考慮して作成されているものではありませ

又は本レポートは、インドネシアにおいて複製・発行・配布されてはなりません。また中国(中華人民共和国「PRC」を意味し、PRC の香港特別行政区・マカオ特別行政区、及び台湾を除く)において、複製・発行・配布されてはなりません(ただし、PRCの適用法 令に準拠する場合を除きます)。

Copyright © Mitsubishi UFJ Morgan Stanley Securities Co., Ltd. All rights reserved.

国内株式の売買取引には、約定代金に対して最大1.404%(税込み)(ただし約定代金193,000円以下の場合は最大2,700円(税込 み))の手数料が必要となります。

本レポートはMUMSSの著作物であり、著作権法により保護されております。MUMSSの書面による事前の承諾なく、本レポート の全部もしくは一部を変更、複製・再配布し、もしくは直接的又は間接的に第三者に交付することはできません。

〒100-8127

東京都千代田区大手町1丁目9番2号 大手町フィナンシャルシティ グランキューブ 三菱UFJモルガン・スタンレー証券株式会社 インベストメントリサーチ部

三菱UFJモルガン・スタンレー証券株式会社 金融商品取引業者 関東財務局長(金商)第2336号

(加入協会)日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取 引業協会