1

詳細報告書 目次

1. 調査の背景 ... 5 1.1 ホスト国のJCM に対する考え方 ... 5 1.1.1 ホスト国の気候変動政策 ... 5 1.1.2 ホスト国のJCM に対する期待 ... 5 1.1.3 インドネシア国におけるJCM の制度的課題と解決策 ... 6 1.2 企画立案の経緯・背景 ... 10 1.2.1 JCM 対象として有望な業界である製紙業界 ... 10 1.2.2 有望案件の抽出 ... 11 2. 調査対象プロジェクト ... 13 2.1 プロジェクトの概要 ... 13 2.2 ホスト国における状況 ... 14 2.2.1 RAN-GRK における製紙の取り扱い ... 14 2.2.2 製紙業界のエネルギー削減に係る所管官庁 ... 14 2.2.3 インドネシアにおける製紙業界の動向 ... 15 2.2.4 競合他社 ... 21 2.3 プロジェクトの普及 ... 22 3. 調査の方法 ... 24 3.1 調査実施体制 ... 24 3.2 調査課題および内容 ... 27 4. プロジェクト実現に向けた調査 ... 28 4.1 プロジェクト計画 ... 28 4.1.1 実施体制および役割分担 ... 28 4.1.2 OCC ラインの導入機器 ... 30 4.1.3 想定される必要経費 ... 33 4.1.4 スケジュール ... 34 4.1.5 事業性評価 ... 36 4.1.6 資金調達計画 ... 37 4.1.7 リスク分析 ... 38 4.1.8 プロジェクト実施主体の経営体制・実績 ... 42 4.2 プロジェクト許認可取得 ... 49 4.2.1 資本投資認可 ... 49 4.2.2 環境影響評価に係る認可 ... 49 4.3 日本技術の優位性... 51 4.3.1 OCC ラインの全体フロー ... 51 4.3.2 システム全体の基本仕様による低炭素化 ... 54 4.3.3 個別の機器の低炭素化 ... 542 4.4 MRV 体制 ... 63 4.4.1 MRV に係る組織、会議体、指示命令系統の再構築 ... 63 4.4.2 モニタリングに必要な計測機器、モニタリングの仕方 ... 64 4.4.3 モニタリング記録の保存方法に関して ... 66 4.5 ホスト国の環境十全性の確保と持続可能な開発への寄与 ... 67 4.6 今後の予定及び課題 ... 68 5. JCM 方法論作成に関する調査 ... 69 5.1 適格性要件 ... 69 5.2 リファレンス排出量の設定と算定、およびプロジェクト排出量の算定 ... 76 5.2.1 方法論算定式 ... 76 5.2.2 原単位法の利用 ... 77 5.2.3 方法論バウンダリーと補助対象バウンダリーの考え方 ... 77 5.2.4 BAU およびリファレンスシナリオの考え方 ... 78 5.2.5 リファレンス電力消費原単位の求め方 ... 80 5.2.6 プロジェクト生産量および電力消費量の求め方 ... 80 5.2.7 CO2削減量予測 ... 81 5.3 プロジェクト実施前の設定値 ... 82

3

詳細報告書 図表目次

図 1 APKENINDO の HP ... 7 図 2 RAN-GRK の概要 ... 8 図 3 RAN-MAPI の概要 ... 9 図 4 日本における CO2 排出量の内訳 (2013 年度、合計約 13 億トン) ... 10 図 5 分野別 JCM 関連調査数(2011、2012 年度の累積) ... 11 図 6 JCM 案件発掘の際の考え方 ... 12 図 7 板紙の生産量世界上位 13 カ国(2012 年) ... 12 図 8 Fajar Paper プロジェクトサイト(予定) ... 13 図 9 OCC プロセスを含む増設計画 ... 13 図 11 インドネシアにおける紙・パルプ価値チェーン ... 15 図 12 インドネシアにおけるパルプ種別生産量 ... 17 図 13 インドネシアにおける紙種別生産量 ... 18 図 14 紙・パルプ製品の輸出額 ... 19 図 15 紙・パルプ製品の輸入額 ... 20 図 16 IKPP の収益と純利益率... 21 図 17 アジア主要国における段ボール中芯生産量推移予測(単位:千トン) ... 22 図 18 アジア主要国におけるライナーボード(Linerboard)生産量推移予測(単位:千トン) ... 23 図 19 調査実施体制 ... 25 図 20 調査実施スケジュール... 25 図 21 プロジェクトの実施体制 ... 28 図 22 OCC ラインのプロセスフロー ... 30 図 23 プロジェクト実施スケジュール(案) ... 35 図 24 本プロジェクトに関連した資金調達 ... 37 図 25 リスク項目の抽出・評価・今後の方針提示までの流れ ... 38 図 26 売上高 ... 44 図 27 兼松株式会社の海外拠点(アジア・中東地域) ... 46 図 28 財務データ ... 47 図 30 同社従来型の OCC ライン ... 53 図 31 当該プロジェクトで導入される OCC ライン ... 53 図 32 パルパーの模式図 ... 54 図 33 ヘリックス・ローター第 1 世代(Fajar 社導入済み) ... 55 図 34 ヘリックス・ローター第 2 世代(Fajar 社導入済み) ... 55 図 36 ヘリックス・ローター第 3 世代 ... 56 図 37 ヘリックス・ローター第 3 世代に使われるストレーナー ... 57 図 38 ヘリックス・パルパーに使われる G タブと流体シミュレーション ... 57 図 39 高・中濃度クリーナー... 58 図 40 フラクショネーター ... 59 図 41 粗選スクリーン ... 594 図 42 従来の GHC ローター(左)と新しい GHC2 ローター(右) ... 59 図 44 低濃度クリーナー ... 60 図 45 スクリュープレス ... 61 図 47 エネルギー管理・レポーティングシステム ... 64 図 48 導入予定の EXAQUANTUM システムの全体像 ... 66 図 49 紙媒体によるデータ保存 ... 66 図 50 BAU 排出量とリファレンス排出量の違い ... 79 表 1 ホスト国における JCM 関連スケジュール ... 5 表 2 インドネシアで承認済みの方法論(2015 年 1 月時点) ... 6 表 3 補助金を原資に実施された ... 6 表 4 インドネシア市場における展開可能性 ... 23 表 5 現地調査の概要 ... 26 表 6 調査課題別の調査内容 ... 27 表 7 プロジェクト実施体制における役割分担(案) ... 29 表 8 OCC ラインを構成する設備機器(概要)その 1 ... 31 表 9 OCC ラインを構成する設備機器(概要)その 2 ... 32 表 10 納入予定機器リスト(案) ... 33 表 11 プロジェクト経費内訳 ... 37 表 12 網羅的なリスク整理と本調査で検討すべきリスクの抽出 ... 39 表 13 抽出リスク項目の検討結果と今後の対応方針 ... 40 表 14 Fajar 社の基本情報 ... 42 表 15 利益指標の競合比較 ... 43 表 16 安定指標の競合比較 ... 43 表 17 成長率指標の競合比較 ... 44 表 18 生産性指標の競合比較 ... 44 表 19 直近 6 年の業績推移(財務 3 表) ... 45 表 20 直近 10 年の業績推移(損益計算書) ... 45 表 22 相川鉄工株式会社の基本情報 ... 48 表 24 要素機器の機能概要と他社との差別化要素 ... 52 表 25 インドネシアにおける中芯製造設備の導入 ... 62 表 26 インドネシアにおけるライナー製造設備の導入 ... 62 表 28 CDM における追加性証明要件と代替シナリオ ... 70 表 30 CDM における追加証明要件の JCM 適格性要件への置き換え ... 71 表 31 CDM における方法論の適用可能性条件 ... 73 表 32 適格性要件(案) ... 75 表 33 電量系統地域別 電力排出係数 ... 82

5

1. 調査の背景

1.1 ホスト国のJCM に対する考え方 1.1.1 ホスト国の気候変動政策

インドネシアは、国家開発計画(2010-2014 年)において気候変動政策を重要な政策課題の一つとし て位置づけ、2030 年までの部門別の政策方針を示した Climate Change Sectoral Roadmap 、さらに 具体的なGHG 削減対策を示した国家行動計画(RAN-GRK)を策定し、気候変動対策に取り組んでいる。 さらにエネルギー政策面ではビジョンVision25/25 のもと、2025 年までにエネルギー需要を 33.85%削減 するという目標を掲げている。

また、より長期的(~2050 年)で、適応策に関する取り決めまでも包含する国家行動計画、National Action Plan Addressing Climate Change (RAN-MAPI)も別途策定している。

1.1.2 ホスト国のJCM に対する期待 インドネシアはもともと、途上国の中で気候変動対策に最も積極的な国の一つである。特に市場メカニズ ムについては、自国への投資を呼び込めるツールであり、国を挙げて非常に前向きに取り組んでいる。 平成25 年 8 月に我が国とインドネシアは JCM に関する署名を締結した。2013 年 10 月 16 日に初めて の合同委員会が開催されて以来、現在に至るまで様々な動きがあり、2014 年 10 月 30 日には第一号プロ ジェクトが承認(PDD 承認)された。 表 1 ホスト国における JCM 関連スケジュール 出所)新メカニズム情報プラットフォーム 時期 インドネシアにおけるJCM関連動向 2015年1月7日 提案JCMプロジェクト(第二号案件)のパブリック・コメント 2014年10月31日 第3回日・インドネシア合同委員会において、第一号プロ ジェクトの承認 2014年10月30日 日・インドネシア合同委員会により方法論2件が承認 2014年10月30日 第3回 日・インドネシア合同委員会の開催 2014年10月16日 提案方法論へのパブリック・コメント 2014年9月25日 提案JCMプロジェクトへのパブリック・コメント (第一号案件) 2014年9月17日 日・インドネシア合同委員会による電子決裁 2014年9月10日 提案方法論へのパブリック・コメント 2014年5月19日 第2回 日・インドネシア合同委員会の開催 2014年5月1日 提案方法論へのパブリック・コメント (第一号方法論) 2013年12月14日 日ASEAN特別首脳会議共同声明 2013年10月16日-17日 第1回 日・インドネシア合同委員会の開催 2013年10月8日 第21回 APEC首脳宣言 2013年8月26日 日・インドネシア二国間文書の署名

6 JCM 署名国の中で、PDD が承認された国は、2015 年 1 月時点では他にモンゴルだけであり、12 か国 ある署名国の中でも最もJCM の取り組みが進んでいる国と言える。 方法論に限れば、既に4 件承認されており、やはり署名国の中で最も件数が多い。 表 2 インドネシアで承認済みの方法論(2015 年 1 月時点) 出所)新メカニズム情報プラットフォーム これらは、インドネシア政府の JCM に対する期待と、そのための積極的な協力があることを表していると 言える。 また、日本側もそれに応えるように、JCM 関連調査の件数はインドネシアが最も多い。進出している日系 企業が多いことも影響していると言えるであろう。 表 3 補助金を原資に実施された 2010~2013 年までの国別の JCM 関連調査 実施件数 出所)環境省、経済産業省、NEDO HP を元に NRI 作成 1.1.3 インドネシア国におけるJCM の制度的課題と解決策 製紙業界の監督省庁であるインドネシア産業省の JCM 担当者の一人である Shinta Sirait 氏 (Deputy Director of Center for Policy Assessment on Green Aid Plan)にヒアリングを実施しインドネ シアにおける JCM の制度的課題をヒアリングしたところ、日本企業だけでなくインドネシア企業にも裨益し、 日本技術が採用されるようなスキームが求められていることがわかった。環境省の設備補助事業のスキー ムは、その契約形態から、日本企業がホスト国にて事業を実施することを想定して作られており、ホスト国側 企業のメリットを担保するには複雑なスキームを組む必要がある。日本国の税金(エネルギー対策特別会

Methodology No. Title Latest

version Status

Date of approval

ID_AM001 Power Generation by Waste Heat Recovery in

Cement Industry Ver1.0 Active 19-May-14

ID_AM002 Energy Saving by Introduction of High Efficiency

Centrifugal Chiller Ver1.0 Active 17-Sep-14

ID_AM003

Installation of Energy-efficient Refrigerators Using Natural Refrigerant at Food Industry Cold Storage and Frozen Food Processing Plant

Ver1.0 Active 30-Oct-14

ID_AM004 Installation of Inverter-Type Air Conditioning

System for Cooling for Grocery Store Ver1.0 Active 30-Oct-14

既にJCMの為の MOUが締結された国 実施件数 インドネシア 76件 モンゴル 14件 ラオス 9件 カンボジア 8件 ベトナム 7件 バングラディシュ 7件 ケニア 4件 モルディブ 3件 エチオピア 3件 パラオ 1件 コスタリカ 0件

7 計)を原資としている以上、外国企業への直接補助が叶わないのは当然ではあるが、この問題は、JCM ク レジットをトレーダブルにして、ホスト国企業がそこから金銭的メリットを得られるようにすることで一部解決す る可能性がある。 また、仮に設備補助事業にて 1/2 補助が出たとして、それでも日本企業の技術は高価であるとの指摘も ある。その解決策として、産業省では、日本の経済産業省、省エネセンター(ECCJ)、三菱総合研究所 (MRI)と協働し、省エネ事業に適用できるような、ESCO とJCM を組み合わせたスキームを検討しており、 2011 年にインドネシア ESCO 協会(APKENINDO)を産業省の外郭団体として設立した。せっかく省エネ 性能が良くても、安価な台湾製などを購入してしまう事業者がおり、品質と価格とのバランスをとって設備導 入をしてもらうことが目的である。この「ESCO-JCM」スキームは、繊維、紙パルプ、鉄鋼、セメント業界が対 象となっており、本プロジェクトもこのスキームの適用を検討することは有用である。来年度以降、環境省が 実施する設備補助事業との融合が可能か検討する予定である。 図 1 APKENINDO の HP 出所)APKENINDO の HP

8

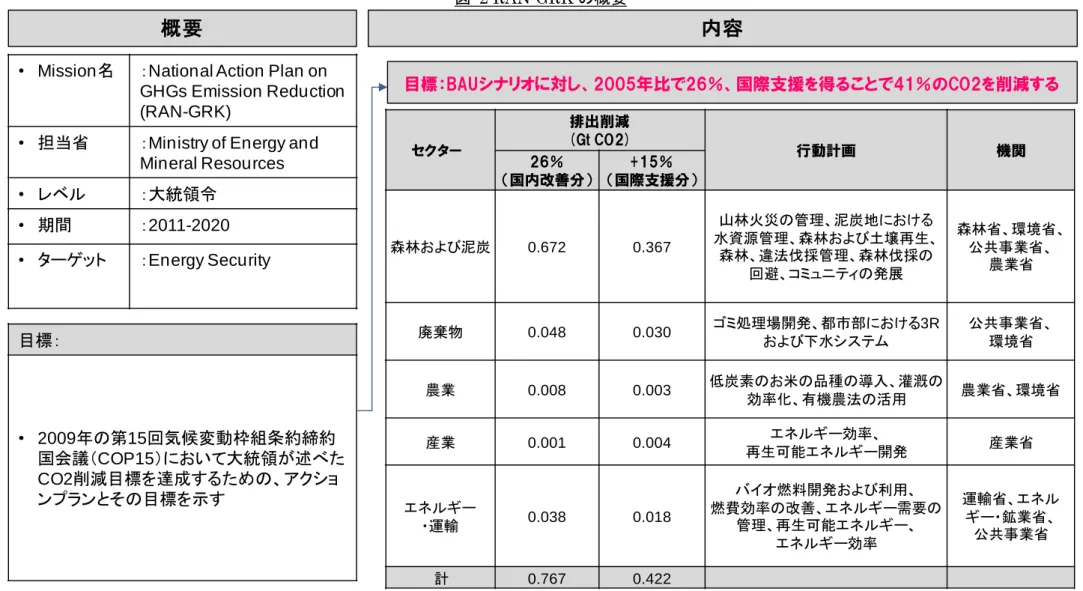

図 2 RAN-GRK の概要

出所)BAPPENAS HP を元に NRI 作成 • Mission名 :National Action Plan on

GHGs Emission Reduction (RAN-GRK)

• 担当省 :Ministry of Energy and Mineral Resources • レベル :大統領令 • 期間 :2011-2020 • ターゲット :Energy Security 目標: • 2009年の第15回気候変動枠組条約締約 国会議(COP15)において大統領が述べた CO2削減目標を達成するための、アクショ ンプランとその目標を示す

概要

内容

目標:BAUシナリオに対し、2005年比で26%、国際支援を得ることで41%のCO2を削減する セクター 排出削減 (Gt CO2) 行動計画 機関 26% (国内改善分) +15% (国際支援分) 森林および泥炭 0.672 0.367 山林火災の管理、泥炭地における 水資源管理、森林および土壌再生、 森林、違法伐採管理、森林伐採の 回避、コミュニティの発展 森林省、環境省、 公共事業省、 農業省 廃棄物 0.048 0.030 ゴミ処理場開発、都市部における3R および下水システム 公共事業省、 環境省 農業 0.008 0.003 低炭素のお米の品種の導入、灌漑の 効率化、有機農法の活用 農業省、環境省 産業 0.001 0.004 再生可能エネルギー開発エネルギー効率、 産業省 エネルギー ・運輸 0.038 0.018 バイオ燃料開発および利用、 燃費効率の改善、エネルギー需要の 管理、再生可能エネルギー、 エネルギー効率 運輸省、エネル ギー・鉱業省、 公共事業省 計 0.767 0.4229

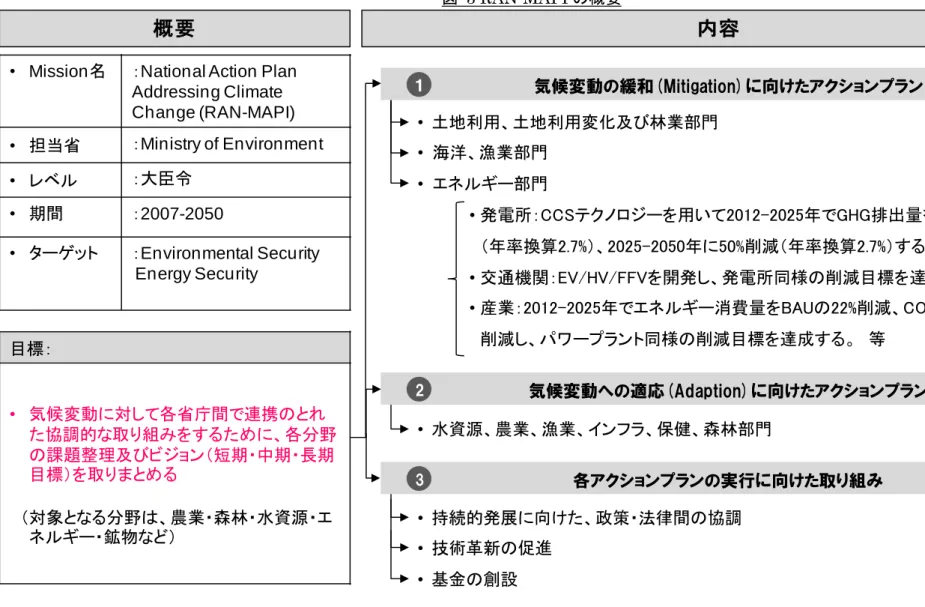

図 3RAN-MAPI の概要

出所)BAPPENAS HP を元に NRI 作成 • Mission名 :National Action Plan

Addressing Climate Change (RAN-MAPI) • 担当省 :Ministry of Environment • レベル :大臣令 • 期間 :2007-2050 • ターゲット :Environmental Security Energy Security 目標: • 気候変動に対して各省庁間で連携のとれ た協調的な取り組みをするために、各分野 の課題整理及びビジョン(短期・中期・長期 目標)を取りまとめる (対象となる分野は、農業・森林・水資源・エ ネルギー・鉱物など)

概要

内容

気候変動の緩和(Mitigation)に向けたアクションプラン 1 気候変動への適応(Adaption)に向けたアクションプラン 2 • 土地利用、土地利用変化及び林業部門 • 海洋、漁業部門 • エネルギー部門 • 発電所:CCSテクノロジーを用いて2012-2025年でGHG排出量をBAUの30%削減 (年率換算2.7%)、2025-2050年に50%削減(年率換算2.7%)することを目指す。 • 交通機関:EV/HV/FFVを開発し、発電所同様の削減目標を達成する。 • 産業:2012-2025年でエネルギー消費量をBAUの22%削減、CO2の113百万トンを 削減し、パワープラント同様の削減目標を達成する。 等 • 水資源、農業、漁業、インフラ、保健、森林部門 各アクションプランの実行に向けた取り組み 3 • 持続的発展に向けた、政策・法律間の協調 • 技術革新の促進 • 基金の創設10 1.2 企画立案の経緯・背景 1.2.1 JCM 対象として有望な業界である製紙業界 2010 年の COP16 におけるカンクン合意を経て、COP17 において新しい市場メカニズムの創設が妥結 されてから、日本政府は、日本独自の市場メカニズムアプローチとしての二国間クレジット制度の創設に尽 力してきた。特に2011 年からは、その実績づくりを促進させる目的で、環境省、経済産業、NEDO を筆頭 に日本政府は、様々なセクターにおけるJCM の実現可能性調査等を実施してきた。 どのセクターをJCM により低炭素化するのが最も望ましいかについては、JCM 化の容易性や、国の産 業戦略上の優先度等、複数の考え方があるが、最も CO2を排出している産業から優先的に実施するという ことは妥当な考え方の一つである。 日本における CO2排出量の内訳をみると、発電部門(エネルギー転換部門)の排出量が最も多く、次に 産業部門、運輸部門と続き、3 部門だけで国全体の CO2排出量の約8 割を占める。この内訳は、モノカル チャー経済国や後発開発途上国等を除き、多くの国で同様の傾向が見られ、もし JCM を実施するのであ れば、その対象として発電部門、産業部門、運輸部門に着目するのが妥当である。 図 4 日本における CO2 排出量の内訳 (2013 年度、合計約 13 億トン) 出所)日本国温室効果ガスインベントリ報告書を元にNRI 作成 一方、2013 年 3 月までの JCM 関連調査の分野内訳を分析したところ、発電部門は、他のセクターに先 んじてJCM 関連調査が実施されているが、産業部門の調査実施率については、ポテンシャルの割にはそ こまで高くないことが判明した。 特に紙パルプに関しては、産業分野の中でも 5 番目に排出量が多い産業であるが、関連調査は 1 件し か実施されておらず、またその 1 件も他の産業でも汎用的に利用されるユーティリティの制御技術の調査 であり、紙パルプ生産プロセス独特のエネルギー改善ではなかった。 39% 27% 16% 12% 6% 発電部門 産業部門 運輸部門 民生部門 非エネルギー起源 154,714 66,278 49,032 31,368 19,134 6,842 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000 産業部門のCO2排出量上位6業種 部門別のCO2排出量割合

11 図 5 分野別 JCM 関連調査数(2011、2012 年度の累積) 出所)環境省、経済産業省、NEDO HP を元に NRI 作成 製紙は主に2 つの工程に分かれ、原料を調整する機器(原料調整機器)と、紙を抄く機器(抄紙機)に分 かれるが、その両方において、他分野の製造機器と同様に、日本製の省エネ性能は高く評価されている。 一方、台湾、中国、ドイツメーカー(後に詳述)との激しい価格競争にさらされており、海外進出においては 苦戦している状況である。 環境省はJCM 設備補助事業を実施しており、その補助率は導入機器総額の最大 1/2 である。この補助 を得ることができれば日本製機器の価格競争力を上げることができる。また、JCM は今の制度においては、 クレジットを取引することは不可能であるが、近い未来、CDM における CER と同様、取引可能な仕組みと なることが想定されており、もし機器を導入した企業がJCM クレジットを得ることができ、かつ適正価格で販 売することができるようになれば、日本技術のさらなる輸出促進につなげることができる。 以上、既に多くの JCM 関連調査が行われている中で、CO2 削減に効果的であり、かつ日本技術の輸 出促進につながる業界として紙業界は非常に有望であることから、本調査は製紙業界の技術を調査対象 とした。 1.2.2 有望案件の抽出 案件抽出の段階において最も注力したのは、「既に、JCM に関係なく事業化検討がなされ、確度が高 い案件」を優先的に抽出するということである。 案件を補助事業に進ませ、最終的にクレジットの発行にこぎつける為には、JCM の補助を前提とした削 減事業の発掘よりもむしろ、JCM を想定せずに進められている事業案件のなかから JCM を適用できる案 件を見いだすアプローチが、より短期的に、より実現性のあるJCM プロジェクトになる可能性が高いと考え る。 JCM プロジェクトを実現するためには、MRV の可能性評価と事業性評価の両面が必要になる。JCM を 前提としたものは事業性評価がまだ不十分な場合が比較的多く、削減効果は期待できても事業性の面で 事業化を断念せざるを得なくなる懸念がある。一方、JCM を想定せずに事業化を進めている案件は、すで に先行して事業性評価がある程度行われており、JCM として適用できるかどうかがハードルとなるため、事 業化できる確度が相対的に高いと考えられる。(図6-1) 加えて、事業化に関わるリスクは、すでに当該国に進出しているか(実績があるか)どうかが重要である。 これまでに当該国で実績のある事業者、特に現地法人や支店等を設置している民間事業者等の方が、現 65 33 19 13 13 11 9 4 1 0 10 20 30 40 50 60 70 発電 民生 その他 運輸 不明 鉄鋼 化学 セメント 紙パ

12 地での事業化経験、ネットワーク、政治・経済・文化等の知見を有していることから、事業化のハードルが相 対的に低い。(図6-2) 図 6 JCM 案件発掘の際の考え方 今回、NRI は、案件発掘にあたり、日本製紙連合会を通して、製紙機械を製造している日本企業を、複 数社紹介頂いた。その中から、 ・ 既に JCM 署名国における事業実績があり、現地拠点がある。 ・ JCM を想定せずに検討してきた案件があり、直近 2 年以内に建設することが決定している。 等の理由で、相川鉄工株式会社と共同で本事業を提案するに至った。 排出削減見込みが高く、2 年以内に建設予定の案件として、相川鉄工がインドネシアで実施する予定の 事業を抽出した。インドネシアは、冒頭で述べたように、JCM 関連調査が最も実施されている国であり、政 府のJCM への期待が非常に高い国である。 また紙・板紙生産量において世界第10 位(板紙だけなら 9 位)の製紙大国であり、JCM の第一案件後 も、導入のポテンシャルが期待できる事が分かった。(導入ポテンシャルについては2.(3)にて詳述) 図 7 板紙の生産量世界上位 13 カ国(2012 年)

出所)Annual Review of Global Pulp and Paper Statistics(RISI) 図1 JCM を想定しない事業案件の発掘の重要性 図2 案件発掘のターゲット JCMを前提に これから検討する 事業案件 事業実施 事業性評価 JCMを想定せずに 検討してきた 事業案件 事業実施 JCM可能性 評価 事業化の検討が不十分な段階の案件が多く、 事業評価の結果、事業化が断念される、あるい は実行時期が遅くなる確率が高くなりがち これまで事業化の検討を行い、実施に向けて取 り組んでいる案件であれば、事業化される確率 が高く、実行される時期が早いと期待される 当該国 事業実績 なし 事業実績 あり 検討案件 なし

□

△

検討案件 あり○

◎

現地法人・支店 日 本 本 社 ◎:最重要ターゲット ○:重要ターゲット △:中期ターゲット □:長期ターゲット 2,431 2,758 3,431 3,572 4,386 4,544 4,866 5,379 5,456 10,118 10,341 43,463 54,900 0 10,000 20,000 30,000 40,000 50,000 60,000 カナダ フィンランド イタリア フランス インドネシア スウェーデン インド ブラジル 韓国 ドイツ 日本 米国 中国 6-1 6-213

2. 調査対象プロジェクト

2.1 プロジェクトの概要

本プロジェクトは、Fajar Paper 社(インドネシア国内の製紙製造シェア 2 位)が増設を計画しているボー ル紙生産プロセス(日量 1,000 トン)のうち、原料調整を行う段ボール古紙処理工程(Old Cogurated Cartons process :OCC プロセス)に日本技術を用いた高効率システムを導入し、電力使用量削減(10% 程度)を実現し、ひいてはCO2削減に寄与するものである。 具体的には、OCC プロセスは大きく 8 工程に分かれ、全部で約 30 個の要素機器からなっており、製紙 工程全体の電力使用量の約 1/2 を使用する。各要素機器の機械効率を上げることによってモータ動力を 省力化し、電力使用量を削減できる。 図 8 Fajar Paper プロジェクトサイト(予定) 図 8 OCC プロセスを含む増設計画 ※稼働中は5 ラインあり、#8 を既存工場敷地内に増設(新設)する。 #8ライン 原料調整工程 (OCCプロセス) 抄造工程 水処理設備 発電設備 原 料 製 品 電力 排水

14 2.2 ホスト国における状況

2.2.1 RAN-GRK における製紙の取り扱い

RAN-GRK における製紙業界の取り扱いについて、製紙業界の監督省庁であるインドネシア産業省の Center for Policy Assessment on Green Aid Plan にヒアリングを実施した。

インドネシアにおける製紙業界の削減目標はまだ最終決定しておらず、議論が続いている。産業全体で は、RAN-GRK(National Action Plan for Reducing Greenhouse Gas Emissions)付録にある、排出 総量0.38 百万 t CO2を2020 年までに達成することを目指している。 この数字は高い目標に見えるが、2015 年からインドネシアでエネルギー価格への補助金が撤廃される など、エネルギーコストを削減するインセンティブが生じるため、達成困難な数字ではないと考えられてい る。 2.2.2 製紙業界のエネルギー削減に係る所管官庁 製紙業界におけるCO2排出削減の対象プロセスは、自家発電での省エネ、工程内の省エネ、廃棄物処

理での省エネの三つに分かれる。前者の2 つは産業省の Center for Policy Assessment on Green Aid Plan が、一方、廃棄物処理は日本と同様、環境省が所管している。産業省は廃棄物処理にも大きく関心 を持っており、環境省とも所管の在り方について議論を開始したところである。

15 2.2.3 インドネシアにおける製紙業界の動向 インドネシアの紙業界の動向把握の為、同国の紙関連市場動向に詳しい Speeda 社の業界分析レポー トを取得した。以下、その分析レポートを引用する。 インドネシア製紙・パルプ業界の売手寡占構造 製紙パルプ業界はインドネシア経済の重要な部門であり、2011 年には GDP の約 1.2%を占め、製造価 値を約6%増加させた。本業界では、製造のために約 248,000 人を直接雇用し、インドネシアの非ミネラル 輸出の 5%以上を占めた。2007 年には、インドネシア最大の製紙業者である Asia Pulp and Paper (APP:IDN) と Asia Pacific Resources International (APRIL:SGP) だけでインドネシア全パルプ 会社の総生産能力の70%に相当する約 4,500,000 トンのパルプ生産総設備能力を保有し、さらに、インド ネシアの全製紙会社の総設備生産能力の 26%に相当する約 2,900,000 トンの紙を製造する能力を有し ていた。総合製紙パルプ会社のうち、この2 社だけで紙供給の約 76%を独占している.

紙パルプ業界は、マーケットシェアのほぼ80%を保持する Sinar Mas Group と Raja Garuda Group が寡占する市場構造となっている。紙パルプの総合工場として操業する10 社、製紙工場 67 社、パルプ工 場3 社の計 80 の製紙パルプ会社があり、この 80 社のうち 64 社が PMDN* (国内投資) 会社であり、 内訳は年間 2,797,100 トン生産能力のパルプ工場と 4,913,380 トンを生産能力の製紙工場となってい る。 少数の PMA** (海外投資) 会社 (13 ユニットのみ) が存在する。 しかしながら、これらの会社は、最 大の生産能力を保有し、年間生産量はパルプ 3,410,000 トン 、紙 4,800,300 トンとなっている。その 他3 社 は BUMN*** (国有) で、年間総生産量はパルプ 240,000 トン、紙 337,900 トンである。 (*): PMDN (Penanaman Modal Dalam Negeri) は、インドネシア企業によってインドネシア共和国 自治領内で行われる投資である。

(**): PMA (Penanaman Modal Asing) は、創業の為にインドネシアにおいて行われる海外資本によ る直接投資を意味する。

(**): BUMN (Badan Usaha Milik Negara)は、国有企業である。

インドネシアは、紙とパッケージ製品といった第 2 次産業用に加工用パルプを輸入している。製紙工場用 原材料は、自社のパルプ工場(総合)からのパルプ、輸入されたパルプ、輸入のほかに現地調達の古紙と なっている。最終製品は、国際市場に輸出されるほか、国内で消費される。原材料つまりパルプも輸出さ れる。

16 出所)UZABASE 政府が業界発展に貢献する インドネシア初の製紙工場はオランダの民間投資家によって1923 年に設立されたが、この業界は 1970 年代以降やっと公式に発展した。政府が製紙・パルプ産業の発展に大きな役割を果たしてきた。 1975 年 5 月の大統領令第 20 号の発行によって、支配政権は製紙・パルプ産業を含む林業の直接支配権を取得 した。この政権は、高い名目関税条項に刺激され、印刷と筆記用紙の輸入置換を非常に重視した。 1980 年代には、この業界は、年率ほぼ 24%で急速に成長し、1980 年代後半には、資本投資を 8 倍増 加させた。この拡大は、非常に低い生産コスト、インドネシア国民の紙と段ボール需要の増加、また、中国 からの需要拡大によって牽引されたものである。インドネシアは、政府による法律的また政策的支援によっ て 1987 年までに紙の実質輸出国となった。1992 年までに、インドネシア経済の全部門の中で、この業界 の国内投資が最大となった。インドネシアは、現在、世界第9 位の大パルプ生産国であり、第 11 位の紙生 産国である。製紙・パルプ産業は、インドネシアの商品部門トップ20 に入っている。 政府が安価な原材料の入手を推進している 1980 年代後期における製紙・パルプ産業の設立期には、 材木は自然森林に非常に依存していた。 1970 年代に丸太の世界最大の輸出国であったインドネシアでは、自然森林から生産する丸太が不足して きている。森林破壊という問題が発生しているため、製紙・パルプ産業への長期原材料供給を保証する目 的で、政府は産業木材財産(HTI – Hutan Tanaman Industri) プログラムを 1986 年に開始した。政府 は、製紙・パルプのサブ部門における多数の見込み投資家ばかりでなくインドネシアの主要生産者それぞ れに“転換森林”という大きな区画を割り当てた。 このコストもまた森林省によって大いに助成されている。 最大の製紙・パルプ会社2 社は独自の HTI 地域を持っており、このプランテーション会社は自己資金で総 投資額の 21%を効果的に投資している。パルプ工場を支援するため創られた HTI は 300,000 ヘクター ルまで、一方、その他木材を使う産業に供給するプランテーションは、60,000 ヘクタールまでとしている。 インドネシア製紙・パルプ産業に供給される木材の 40%ほどが不法供給者から調達されており、政府の 歳入が奪われていることになる。インドネシア内の不法伐採問題と戦うために、政府は 2016 年までに開発 予定の新規プランテーションは 9 百万ヘクタールという目標を設定した。これによって、製紙・パルプ産業 がさらに拡大する為に材木がさらに供給されることになると考えられる。 反ダンピング申し立てに脅かされる業界 インドネシアの製品は、熱帯気候と樹木の短いライフサイクルばかりではなく現地の慣行によって効率的 にまた低コストでの生産が可能であるため、多数の国における反ダンピング税は、繰り返し、インドネシアか らの紙輸入をターゲットとしてきた。 2009 年には、マレーシア、タイ、インド、トルコ、ブラジル、アルゼンチンを含む 20 以上の国々が、インド ネシアの生産者がダンピングしていると非難した。 これらの国々は、インドネシアが国内市場価格あるいは 実生産コストよりも低い価格で海外で紙・パルプ製品を販売していると申し立てている。 日本では、製紙会社8 社が、インドネシアから輸入されるカット紙に対する反ダンピング税を課す要求を 2012 年に日本政府に堤出した。インドネシアのコピー用紙価格は 16%も安く、国内製造業者を圧迫して いると申し立てている。しかしながら、日本政府は、インドネシア製造業者を不正とする証拠に欠けるとし て、反ダンピング税は課さないという決定をした。 米国では、主に罫線紙であるが、インドネシアから輸入されるある種の学校支給品は、2006 年 9 月から 2012 年 8 月の間 97.85% から 118.63%の反ダンピング税と 40.55%の相殺関税を課した。 日本や米国のような主要輸出市場によって課せられた反ダンピング税は、インドネシアにおける製紙・パ ルプ業者に厳しい影響を及ぼす。インドネシア紙に対する米国による課税によって、輸出が 2006 年から

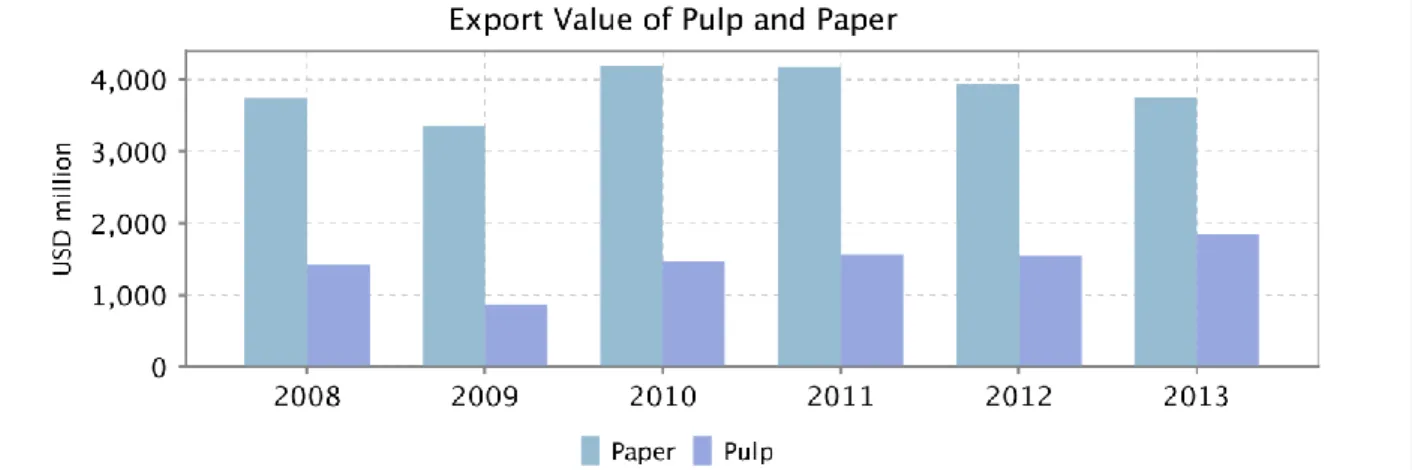

17 2009 年の間完全にストップした。 森林破壊と生物多様性喪失という大きな問題 製紙・パルプ産業は、気候変動の原因となる温室効果ガス(GHG)排出の最大の原因となる熱帯雨林 の喪失とピート土壌流出のため、しばしば、グリーンピース、森林活動ネットワーク(RAN)、WWF、 グリー ノミクスといった環境保護団体のターゲットとなってきた。世界の製紙・パルプ産業もまた水質汚染と埋め立 てゴミの主要原因である。 インドネシアの森林破壊率は、世界で最も高く(2005 年-2006 年だけで、森林の 11%が失われた。)、 伐採されたピートの腐敗と焼却および森林劣化によって、年間平均0.22 ギガトンの CO2を排出した。森林 破壊は、スマトラ虎や象の局地的な絶滅も加速させている。Riau では、製紙・パルプ産業活動によって過 去25 年間で約 4 百万ヘクタールの自然森林が破壊された。環境争議に加え、森林コミュニティーは木材 プランテーションを開発するために移転をさせられることが多いため、本業界はコミュニティベースの争議に も直面する。9 つの村が、中央スマトラのカンプール半島に深いピート森林 459,000 ヘクタールを転換する 許可を持っているAPRIL、また、その他の会社とも争議中である。 2013 年には、APP は、全ての熱帯雨林破壊をやめ、持っているプランテーションからのみ木材を調達 するようにと国際・現地インドネシアの団体に説得された。 結果的に、この製造業者はインドネシア全土に わたる百万ヘクタールの森林を保護し復元することを約束した。APP は 森林地域の保護と復元におい て、自らの意思による事前同意 (FPIC)の原則を遵守するとも約束した。これによって、広がりゆくコミュニ ティ争議を抑えることになるであろう。 市場動向 緩やかな生産能力拡大に特徴づけられる産業 1988 年から 2009 年の間に、インドネシアの年間パルプ生産能力は、606,000 メトリックトンから 7,900,000 メトリックトンに成長した。この中で、製紙産業加工能力は、年 1,200,000 トンから 12,000,000 ト ンに拡大した。インドネシアのパルプ・紙生産は、2009 年以前の数年間は、一様に年率 7%で増加した。 が、これは2009 年に妨げられた。2008 年の金融危機後の弱い世界需要によるものであり、また、インドネ シアのパルプ生産最大手である Indah Kiat Pulp & Paper と Riau Andalan Pulp & Paper (RAPP:SGP) が、樹木の不法使用に関してパルプ生産の操業を一時停止させる訴訟に直面したからで もある。 近年では、インドネシアの紙生産はちょうど年率 3.4%で緩やかな成長をしてきている。紙生産における 2 大サブセグメントは、印刷・筆記用紙と包装紙分野である。2005 年から 2007 年の間、生産能力の年成 長率はわずか2%であった。 2009 年以降、紙生産は徐々に拡大した。2009 年には、 最大手 2 社を巻き込む訴訟が解決し、通常の 生産が再開した為に、生産は20,370,000 トンに上昇した。南スマトラの Palembang にある Sinar Mas の製紙・パルプ工場の拡張により、インドネシアの総紙生産量は安定して増加すると予測されている。

18 出所)国連食糧農業機関 (FAO) 図 11 インドネシアにおける紙種別生産量 出所)国連食糧農業機関 (FAO) 業界需要を押し上げる国内消費と中国からの需要 国内パルプと紙消費の為の需要は、2011 年に 2%の需要であったのに対し、2012 年には 4.2%増加 すると予測されている。 インドネシアの年間国内紙消費は、国民一人当たり約 30kg であり、東南アジア諸 国の平均55kg から 60kg よりかなり低い。特に、マレーシアは 114.8kg、タイは 62.6kg、シンガポールは 117.5kg となっている。 しかしながら、紙・パルプ製品の国内消費は、より高い教育と高まる個人衛生意識 や収入レベルの向上のほかに教育、ビジネス政府部門からの需要によって力強く成長している。 インドネシアの製紙・パルプ産業は、アジア、特に中国における紙消費増加によって2015 年には 5%拡 大すると予測されている。中国からのパルプ需要は、2025 年までに年率 6.4%成長して 14,300,000 トン にのぼるとされている。この需要の上昇傾向は、コンピューターや携帯機器がますます紙製品にとってかわ ってきている北米と欧州で下降するインドネシア紙の消費を相殺することになるであろう。中国の年間パル プ消費は、2005 年-2010 年で 139%上昇した。中国内で新しいティッシュと包装ラインが展開されている ことで、パルプ需要は次第に勢いを増していくと予想されている。特に、ティッシュ製造には大量のパルプ が要求される。 インドネシアは中国に供給している世界の生産者の中で最低コスト生産者であるけれども、インドネシア の製造業者は国内需要の 18%しか供給することができず、このほかは輸入に頼っている。よって、能力追 加をせずして輸出を増やすことは難しいということになるかもしれない。

19 価格変動に特徴づけられる産業 インドネシアの製紙・パルプ産業は、世界のパルプ価格循環による価格変動にさらされている。紙需要 が総体的な経済状況に大きく依存し、生産能力が需要の変動に伴いゆっくりと調整するので、これら価格 は循環する。一般的には、価格は、領域や世界の経済状況といった様々な要素によって需給が決定さ れ、年毎にばかりでなく年間でも変動する。同様に、紙価格もパルプほど変動は大きくないにしても変動す るし、パルプ価格に依存している。 最も重要な価格変動指数は中国への輸出である。成長している中国からのパルプ需要はパルプ価格の 上昇可能性の理由の一つと考えられている。欧州と北米といった成熟した市場での印刷用紙需要の不確 定性が、国際市場におけるパルプ価格に影響を及ぼすもう一つの要素である。さらに、先進国における紙 の使用量が下降しているため、パルプとともに製紙産業で原材料として使われる古紙のコストは上がりそう である。古紙価格は徐々に上がるので、生産者は価格リスクを和らげるために原材料としてパルプを使うこ とに転換していく可能性がある。これが、結果的に、パルプの追加需要を呼び、価格に影響することになる であろう。 SVLK の履行がパルプ・紙の輸出を押し上げる インドネシアのパルプ・紙輸出は、前年比2.02%増加して、2013 年第 1 四半期には 561,000,000 米ド ルに上った。パルプ輸出は、2013 年の最初の 3 か月で前年より 2.51%高い 411,470,000 米ドルとなっ た。

インドネシア木材合法性検証体制であるSistem Verifikasi Legalitas Kayu (SVLK)の履行は、輸 出押し上げに一役を買った。現地の木材を使用する製品が合法的で環境に優しい方法で調達されている ことを国際・国内バイヤーに保証するために、インドネシア政府は SVLK を導入した。SVLK は、また、イ ンドネシアのパルプ・紙輸出業者にとって必須である森林法施行、政府、貿易(FLEGT)輸出ライセンスを 発行するために使用される。その結果、本業界は、エコに配慮する市場でのシェアを上げる機会を享受す る立場にある。 この新しい枠組みは、EU 木材規制、オーストラリア非合法伐採禁止法案、米国のレイシー法、日本の 合法木材体制等の主要市場でますます厳しくなっている反非合法木材立法措置に対応するために開発さ れたものである。 インドネシアにおいては、パルプよりも紙が輸出されている。しかしながら、パルプの輸出は、2009 年- 2013 年で CAGR21%としっかりと増加している。一方、紙の輸出は、同期 CAGR3%の伸びであった。同 様に、インドネシアのパルプ輸入は 2009 年-2013 年で CAGR16%増加し、紙の輸入は、同期 CAGR 12%の伸びであった。世界需要不振の中、近年の紙の供給過剰の為に、紙・パルプの総輸出は停滞して いる。 図 12 紙・パルプ製品の輸出額

20

出所)United Nations Commodity Trade Statistics Database (UN comtrade)

図 13 紙・パルプ製品の輸入額

21 2.2.4 競合他社

Sinar Mas Group の Asia Pulp and Paper と、Raja Garuda Mas Group の Asia Pacific Resources International がインドネシアにおける 2 大製紙パルプメーカーである。両社とも、上流から下流まで、各バ リューチェーンにおいて子会社を有して活動しており、Fajar 社の主な競合となるのは、Indah Kiat Pulp & Paper (IKPP:IDN)である。

【Indah Kiat Pulp & Paper の概要】

Indah Kiat Pulp & Paper(IKPP)は 1976 年に Berkat Indah Agung (IDN)と台湾の Chung Hwa Pulp Corporation、Yuen Foong Yu Paper Manufacturing Company の合弁事業として設立された。 1990 年に Sinar Mas Group が IKPP の 67% を獲得し、Chung Hwa と Yuen Foong Yu はそれぞれ 23%、10%獲得した。同社は世界最大級の垂直統合製紙・パルプ会社の一つであり、紙&パルプ製品と 包装製品という2 つの部門がある。紙&パルプ製品部門は紙や関連紙製品、親会社である APP グループ 内で主に使用されるパルプを製造している。 Fajar 社の主な競合部門となる包装製品部門は、ライナーボード、中芯紙、外装用段ボール箱、ボール 紙を生産する。同社は紙・パルプ生産の 65%を輸出しており、主な輸出先はアメリカ、ヨーロッパ、中東で ある。残りの35%が国内消費向けである。2010 年に、 IKPP はパルプの年間生産能力を前年の 200 ト ンから240 万トン、紙の生産能力を前年の 70 万トンから 80 万トンに拡大した。IKPP は 1990 年にジャカ ルタ証券市場に上場し、 2010 年 9 月の資産価値は 594.7 万ドルであった。 図 14 IKPP の収益と純利益率 出所)各社IR データを元に SPEEDA 作成 総売上高 純利益 純 利 益 : 線 グ ラ フ ( % ) 総 売 上 高 : 棒 グ ラ フ ( 百 万 米 ド ル )

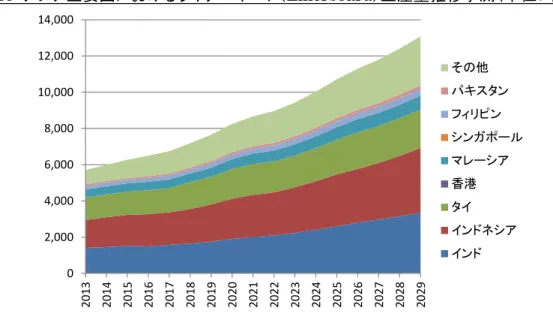

22 2.3 プロジェクトの普及 日本・中国・韓国・台湾を除くアジア各国では、人口成長、中間層の拡大、産業の集積と高度化、物流網 インフラの整備に伴って、段ボール市場が着実に成長する。さらに近年の日本の経験から類推すれば、人 口成長が落ち着いた後も堅調に推移すると予測される。アジア全体の段ボール中芯(Corrugating Medium)の見かけ消費量は、2013 年の 3,000 万トンから、2029 年には 5,000 万トン余りへと約 1.7 倍に 伸びる。そのうちインドネシアは、2013 年の 117 万トンから 275 万トンに毎年平均 5.3%の成長率で伸び、 二倍以上に膨れ上がることが見込まれている。 森林面積もアジア随一のインドネシアでは、消費量の増大とともに、生産量も増加する。下図は、日本・ 中国・韓国・台湾を除くアジア各国における段ボール中芯(Corrugating Medium)の生産量の予測であ る。2013 年時点では、タイとインドネシアは約 130 万トンとほぼ互角の生産量だが、ほぼ 15 年後の 2029 年には、インドネシアが300 万 t 弱と、インドに次ぐ一大生産国となることが予想されている。このため、イン ドネシアにおける今後の設備投資に当該日本技術を横展開させることで、ホスト国の低炭素化に貢献する 潜在性は大きい。 図 15 アジア主要国における段ボール中芯生産量推移予測(単位:千トン)

出所)RISI, Asian Paper Packaging 15-Year Forecast 2014 より作成 さらに、インドネシアを含む ASEAN は現在、域内の貿易、投資をより自由化する ASEAN 経済共同 体(AEC)の創設に向けた取り組みを行っており、2015 年までに関税撤廃、投資と人の流れを自由化する ことが予定されている。インドネシアでのこれまでの当該技術導入実績から、インドネシアを拠点にして当該 技術を ASEAN 他国に展開することが期待される。インドネシア、マレーシア、シンガポール、フィリピンの 計4 か国にその他(ベトナム等)を加えた市場で見ると、2013 年の生産量ベース 400 万 t から、2029 年に は910 万 t に大きく伸びる。ここでもやはり市場シェアの 4 割を当該設備が押さえられると仮定すると、周辺 各国において生産量ベースで 204 万 t に相当する生産設備に当該低炭素技術を展開できることになり、 意義は大きい。 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 20 13 20 14 20 15 20 16 20 17 20 18 20 19 20 20 20 21 20 22 20 23 20 24 20 25 20 26 20 27 20 28 20 29 その他 パキスタン フィリピン シンガポール マレーシア 香港 タイ インドネシア インド

23

図 16 アジア主要国におけるライナーボード(Linerboard)生産量推移予測(単位:千トン)

出所)RISI, Asian Paper Packaging 15-Year Forecast 2014 より作成 以上より、インドネシアおよび東南アジアにおける段ボール原紙の市場は拡大していくことが予想される なか、本プロジェクトの普及ポテンシャルが期待される。3 章(3)日本技術の優位性で後述するように、近年 のインドネシアにおける相川鉄工の生産設備の市場シェアは生産能力ベースで約4 割である。この市場シ ェアが今後15 年間維持できるとすると、インドネシアだけで生産量ベースで(300-130)×0.4=68 万トン 分に相当する新規設備に当該低炭素技術を展開することができる。 表 4 インドネシア市場における展開可能性 2013 年生産量 2029 年生産量 想定市場シェア 展開対象生産量 130 万 t 300 万 t 4 割 68 万 t 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 20 13 20 14 20 15 20 16 20 17 20 18 20 19 20 20 20 21 20 22 20 23 20 24 20 25 20 26 20 27 20 28 20 29 その他 パキスタン フィリピン シンガポール マレーシア 香港 タイ インドネシア インド

24

3. 調査の方法

3.1 調査実施体制

本調査では、現地パートナー企業であるFajar Paper 社と OCC ラインの製造メーカーである相川鉄工 株式会社、さらにインドネシア拠点をもつ商社のサンコスモ株式会社の協力・連携のもと、株式会社野村総 合研究所が中心となって事業の実施可能性に関する調査・検討を実施した。 また、方法論に関しては、クライメイト・エキスパーツの協力を得ながら、株式会社野村総合研究所が開 発を行った。加えて、インドネシア政府に対しては、本調査に関する紹介や進捗報告等を行い、事業実施 に向けて密な情報共有に努めてきた。実施体制図を次ページに示す。 主な役割分担は以下の通りである。 【株式会社野村総合研究所】 ・調査全体の統括、進行管理 ・現地訪問調査の企画・準備・ファシリテーション等 ・JCM 補助事業に関する情報収集および共有 ・インドネシア政府への訪問・報告 ・製紙業界・政策に関する動向調査 ・MRV 体制の構築に関わる調査・検討 ・方法論の開発に関わる調査・検討 ・報告書のとりまとめ 【相川鉄工株式会社】 ・要求仕様に対する技術検討、詳細設計等 ・事業実施のための費用算定 ・事業実施スケジュールの検討 ・方法論の開発に必要となる各種データの提供 ・JCM 事業体制構築のための関係者との各種調整 【Fajar Paper】 ・製造ラインに関する技術紹介および工場視察への対応 ・方法論の開発に関わる各種データ等の提供 ・JCM 補助事業に関する参画可能性の検討 【サンコスモ株式会社】 ・現地調査の各種アレンジ ・現地調査への同行・通訳等 【クライメイト・エキスパーツ】 ・方法論の開発に関わる各種助言・指導 ・方法論の開発に必要となる情報・知見の提供

25 図 17 調査実施体制 また、実施スケジュールおよび現地調査概要を以下に示す。 図 18 調査実施スケジュール Fajar Paper NRI 相川鉄工 サンコスモ クライメート・ エキスパーツ インドネシア 政府機関 協力 協力 外注 協力 各種相談・報告 データ提供・体制検討等 技術検討、業界調査支援等 調査統括・各種調査 現地アレンジ 方法論の作成支援 調査実施主体 社会システム コンサルティング部 営業企画部 海外技術営業統括部 2014年 2015年 7月 8月 9月 10月 11月 12月 1月 2月 現地調査 プロジェクト計画 方法論 MRV体制 次年度計画 業界調査 報告書 資料作成 内容確認(データ共有) 見直しに伴い随時更新 キックオフ 政府訪問 第2回会合 政府訪問 ホスト国協議会 確認事項の整理 素案作成 修正案作成 ▲ 収集データの整理 素案作成 修正案作成 ▲ ▲ オプション案と課題検討 計画案作成 情報収集・分析 ▲ 仮報告書の作成 最終報告書の作成 第3回会合

26 表 5 現地調査の概要 訪問先 主な内容 第1 回 現地調査 Fajar Paper 日時・場所 2014 年 8 月 2~8 日 現地工場 概要 【FS 調査】 ・本調査の説明 ・環境管理に関する質疑 ・法律、ファイナンス等に関する質疑 ・工場見学 【技術検討】 ・Line8 のフローシート確認 ・Line8 のユーティリティ確認 ・PM5、7Line Pulper 運転確認 ・見積範囲確認 インドネシア 政府 日時・場所 2014 年 8 月 6 日 JCM 事務局オフィス 概要 ・当プロジェクトの説明 ・FS 実施に関わる質疑・アドバイス 第2 回 現地調査 Fajar Paper 日時・場所 2014 年 11 月 3 日 現地工場 概要 ・エネルギーデータ等に関する質疑 ・前回訪問時の質問に対する回答 ・補助事業の実施体制・スケジュールに関する協議 インドネシア 政府 日時・場所 2014 年 11 月 4 日 JCM 事務局オフィス 概要 ・FS 調査および事業実施に向けた進捗報告 ・方法論の登録に向けた質疑 第3 回 現地調査 Fajar Paper 日時・場所 2014 年 12 月 22~23 日 現地工場 概要 ・JCM 補助事業に関わる検討状況の報告・共有 ・PM8 に関する技術仕様に関する協議

27 3.2 調査課題および内容 企画書時に提案した調査課題に、調査を実施しながら浮かび上がった課題を加え、課題解決の為の調 査を実施した。 表 6 調査課題別の調査内容 調査課題 内容 (1)プロジェクト計画(補助事業) 実施体制および役割分担 補助事業および補助事業完了後の実施体制を検討する。 OCC ラインの導入機器 OCC ラインに関わる導入機器全体に関わる詳細設計を行う。 想定される必要経費 OCC ラインでの導入機器のうち、補助事業で対象とする機器を明確に し、必要となる経費を算定する。 スケジュール(工事および運 用) 補助事業における工事計画およびクレジット獲得に向けた MRV 関連 調査計画とともに、補助事業完了後における運用と MRV 実施に関わ る実行計画を作成する。 事業収支評価 Fajar 社が作成したプロジェクト IRR の確認をする。 資金調達計画 補助金外の資金が確保されているか確認をする。 リスク分析 プロジェクト実施において想定されるリスクとその影響を検討する。 プロジェクト実施主体の経営 体制・実績 補助事業を遂行する能力を保持しているかを推し量る目的で、経営体 制、財務の堅牢性、および当該分野における実績等を確認する。 (2)プロジェクト許認可取得 現地における各種許認可 当プロジェクトのために必要となる現地における許認可(環境影響評価 の承認を含む)の手続き状況について確認する。 (3)日本技術の優位性 エネルギー効率を含めた優 位性 各種優位性の確認を実施する。 (4)MRV 体制 MRV 体制 外部認証を含めて MRV を実施していくため、従来のエネルギー管理 の体制・システムにどのように組み込んでいくかを検討し、日常のエネ ルギー管理および MRV を円滑に実施していくために仕組みを検討す る。 モニタリングに必要な計測機 器の設置 導入予定のモニタリング装置の性能を確認する。 (5)ホスト国の環境十全性の確保と持続可能な開発への寄与 環境十全性の確保 相川鉄工のOCC ラインは、競合 3 社に比べて排水量、廃棄物量が最 も少なく、環境への好影響が期待されるが、その他の環境側面も含め て本プロジェクトのメリット・デメリットについて、本プロジェクトの計画に 基づき定性的あるいは定量的な評価を行う。 (6)方法論調査 適格性要件 日本技術の優れた点が評価され、JCM のもとで競合他社に差別化で きるような要件を、現地調査を通じて検討する。 リファレンス排出量の設定と 算定、およびプロジェクト排出 量の算定 ジョイントコミッティを通過でき、かつ計算が容易なリファレンスロジック を検討する。 既存の5 ラインのエネルギー消費に関する実績データや各社からの提 案プロセスのスペックなどを評価し、レファレンスデータとして活用す る。 プロジェクト実施前の規定値 グリッド排出係数のサーベイと、その適用可能性の検討を行う。

28

4. プロジェクト実現に向けた調査

4.1 プロジェクト計画 4.1.1 実施体制および役割分担 本プロジェクトの実施体制として、2020 年度までの MRV を含めた運用を想定し、設備導入の補助事業 の実施および補助事業完了後の運用までの期間を対象に計画を検討した。以下に示す体制および役割 分担で実行する予定である。 具体的には、商社である兼松株式会社を代表幹事とし、現地パートナーであるFajar Paper 社と連携し た国際コンソーシアムを形成し、本プロジェクトの実施にあたる。機器メーカーである相川鉄工株式会社は、 コンソーシアムの構成員とはならないが、省エネ型OCC ラインに関わる機器の製造・運搬・納入・設置等に 関わる業務を担当するとともに、ライン稼働時にはメンテナンスや技術指導等で継続的に本プロジェクトに 関与する。また、本プロジェクトによる削減クレジットの獲得のため、方法論の開発・登録およびプロジェクト の登録等に関しては、株式会社野村総合研究所が担当し、補助事業とは別のMRV 関連調査を受託して 本プロジェクトを支援する。 体制図および各主体の具体的な役割を以下に示す。 図 19 プロジェクトの実施体制 (現地パートナー) Fajar Paper 役割:製造ラインの建設・運転管理 (工事施工) 現地施工会社 役割:製造ラインの工事施工 MRV作成支援等 (補助事業外) 国際コンソーシアム (代表幹事) 兼松株式会社 役割:プロジェクト統括、窓口 (製造メーカー) 相川鉄工株式会社 役割:設備機器の設計・製造等 (MRV調査) 株式会社野村総合研究所 役割:方法論の開発・登録等 発注 納入 納入 発注 発注 施工29 表 7 プロジェクト実施体制における役割分担(案) 補助事業前 (採択後~開始前) 補助事業 (開始~2016 年度) 補助事業完了後 (2020 年度まで) 兼松 ・コンソーシアム契約の締結 ・補助事業の実施計画の詳 細検討・各種調整 ・受注に向けた最終調整(仕 様、価格等) ・補助事業の実施に関わる 統括・進行管理 ・方法論およびPDD の登録 に関わる統括・進行管理 ・OCC ラインおよび製造ライ ン全体の運転状況に関する 状況把握 ・MRV 実施に関わる統括・ 進行管理 Fajar Paper ・コンソーシアム契約の締結 ・製造ライン全体の整備計 画の作成 ・発注に向けた社内調整 ・社内稟議・発注 ・製造ライン全体の施工管 理 ・OCC ラインの据付工事 ・方法論開発およびPDD 作 成に関わる各種情報提供・ 協力 ・OCC ラインを含む製造ライ ンの運転 ・OCC ラインのモニタリング ・MRV の実施 相川鉄工 ・OCC ラインの設計から検 収までの実施計画の作成 ・コンソーシアム締結に関わ る協力・支援 ・OCC ラインの設計 ・OCC ラインの製造 ・OCC ラインの運搬・納入 ・OCC ラインの据付工事に 関する監督・指導 ・OCC ラインの試運転、運 転指導 ・OCC ラインのメンテナンス ・OCC ラインの改善・指導 野村総合研究所 ・補助事業の実施に向けた 各種支援・アドバイス ・方法論の開発およびPDD の作成 ・方法論およびPDD の登録 に関する支援 ・JCM プロジェクトの普及展 開に関する調査 ・補助事業の実施に関わる 各種支援・アドバイス ・MRV 実施に関わる各種支 援

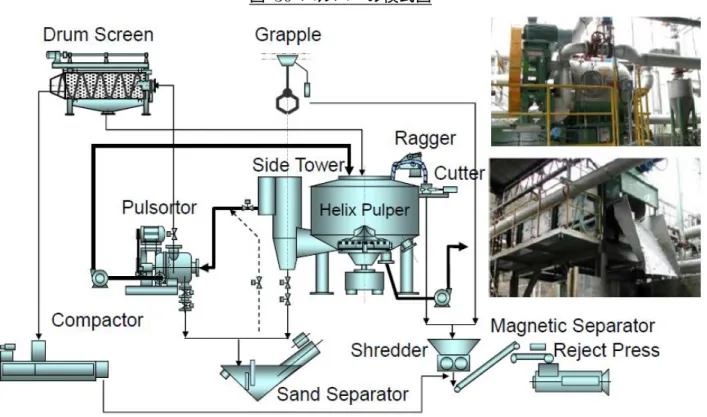

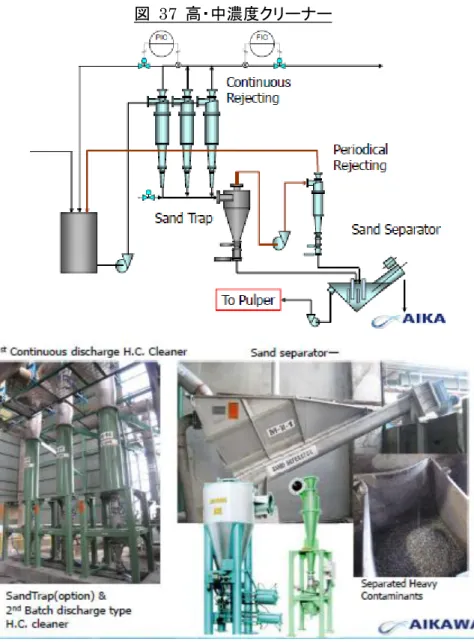

30 4.1.2 OCC ラインの導入機器 本プロジェクトは、2015 年に整備を開始する予定であり、設備機器や工事等の発注に向けて仕様の具 体化および詳細設計をすでに進めている。 ここでは、本プロジェクトで導入を計画している OCC ライン全体について、設備機器の構成と個々の仕 様概要などについて、現時点での最新情報を整理する。 OCC ラインでは、大きくはパルパー、クリーナー、フラクショネーター、スクリーン、叩解機から構成されて おり、それぞれ以下の機能を有している。次ページには、個々の設備機器に関する機能および仕様概要 等を示す。 【フロー概要】 ①パルパーおよび附帯機器 パルパーは、古紙等の原料を水と混ぜて離解させ、液状の原料とする機器であり、紐状の異物や大きな異 物を除去する。 ②中濃度クリーナー 中濃度クリーナーは、比重差を使って水より重い異物(砂など)を原料から除去する。 ③フラクショネーター(一次、二次) フラクショネーターは、短繊維と長繊維を分離する装置であり、一次、二次の二段階で分離が行われる。異 物は長繊維とともに分離されるため、短繊維は異物を含まない、きれいな原料として抄紙機に送られる。 ④スクリーン(粗選、精選) スクリーンは、細かなスリット(網)を使って、小さな異物を除去する装置である。粗いスリットと細かなスリット の2 段階で行う。 ⑤低濃度クリーナー 中濃度クリーナーと同様に比重差を使って、原料中に残る異物をさらに除去する。 ⑥叩解機 叩解機では、原料中で離解しきっていないパルプを機械的に叩解する。 ⑦その他 ・シックナー :抄紙機に原料を送るために原料濃度を高め(脱水)、また脱水した排水中の繊維を回収す る。 ・リジェクト処理:クリーナー等で除去された異物を脱水し、水を再利用する。 図 20 OCC ラインのプロセスフロー パルパー Φ5.0-9.0㎜ 中濃度クリーナー 1st.&2nd. type 一次フラクショネーター Φ1.6mm SF(短繊維) LF(長繊維) 抄紙機 20% 30% 50% 50% 80% 二次フラクショネーター Φ0.15mm 粗選スクリーン Φ1.6-2.0㎜ 低濃度クリーナー 軽量異物クリーナー 精選スクリーン Φ 0.15-0.20㎜ DDR (叩解機)

31 表 8 OCC ラインを構成する設備機器(概要)その 1 区分 アイテム 機器名 機能概要 仕様 電動機 台 数 電動機型式 パルパー工 程 M-1 コンベヤー 段古紙をパルパーに投入する装置 Kw× P× 50 Hz× V 1 M-2 パルパー 段古紙と水を入れて攪拌し紙料濃度を 4% 位とする原料を作る。 120m3 HOLE:9.0mm 1100 Kw× 6 P× 50 Hz× V 1 H,CD,TE,MB

OIL UNIT 2.2 Kw× 6 P× 50 Hz× V 1 H,CD,TE

M-3 ラガー パルパー中から紐状の異物を除去する。 M-15 3.7 Kw× 4 P× 50 Hz× V 1 H,CD,GM M-4 ロープカッター ラガ ーで紐状の異物を太いロ ープ状する が、長いとハンドリングが大変なため切断す る。 150 11 Kw× 4 P× 50 Hz× V 1 H,CD,TE M-5 ドラムスクリーン パルソーターから排出される異物から水分 を分離する。 1500 x 5000 22 Kw× 4 P× 50 Hz× V 1 H,CD,GM M-6 パルソーター パルパー中から小さくなったプラスチックな どの異物を除去する。

PAL42-5000 HOLE:9.0mm 150 Kw× 6 P× 50 Hz× V 2 H,BD,TE,MB

中濃度クリー ナー工程 M-7 高濃度クリーナー(※) パルパーで作った原料中から水より重い異 物を比重分離する。 FC-120 Continuasly Operation 1 M-8 高濃度クリーナー(※) 同上 FC-120 Continuasly Operation 1 フラクショネ ーター工程 M-9 一次フラクショネーター 原料中の繊維で長い物と短い物に分離す る。

MAX1-1000 HOLE:1.6mm 132 Kw× 8 P× 50 Hz× V 2 H,BD,TE

M-10 二次フラクショネーター 同上 MAX0-1000 SOLT:0.15mm 132 Kw× 8 P× 50 Hz× V 2 H,BD,TE

粗選スクリー ン工程

M-11 一次粗選スクリーン フラクショネーターで分離された長繊維中か

らプラスチック等の異物を除去する。

MAX0-1000 HOLE:1.6mm 132 Kw× 8 P× 50 Hz× V 1 H,BD,TE

M-12 二次粗選スクリーン 同上 MAX0-700 HOLE:1.6mm 75 Kw× 8 P× 50 Hz× V 1 H,BD,TE

M-13 アルファスクリーン 粗選スクリーンで分離されたプラスチックか

ら繊維を分離してプラスチック等の異物のみ 系外へ排出。

AL-100S HOLE:4.0mm+4.0mm 110 Kw× 4 P× 50 Hz× V 2 H,BD,TE

32 表 9 OCC ラインを構成する設備機器(概要)その 2 区分 アイテム 機器名 機能概要 仕様 電動機 台 数 電動機型式 低濃度クリー ナー工程 M-14 一次低濃度クリーナー 粗選スクリーンで大型のプラスチックを除去 した原料中から砂等の重量異物を除去す る。 60AT60 LRC 1 M-15 二次低濃度クリーナー 同上 19AT60 1 M-16 三次低濃度クリーナー 同上 6AT60 1 M-17 四次低濃度クリーナー 同上 3AT60 1 M-18 五次低濃度クリーナー 同上 2AT60 1 M-19 二 次リ バー スクリ ーナ ー 原料中から微細なプラスチック片を除去す る。(水より軽い異物除去) 20AT30 LRC 1 M-20 三次リ バー スクリ ーナ ー 同上 8AT30 LRC 1 精選スクリー ン工程 M-21 一次精選スクリーン 原料を0.15mm 言う非常に狭いスリットを通 過させて、通過できない異物を除去。

MAX0-1300 SLOT:0.15mm 150 Kw× 8 P× 50 Hz× V 2 H,BD,TE

M-22 二次精選スクリーン 同上 MAX0-1300 SLOT:0.15mm 150 Kw× 8 P× 50 Hz× V 1 H,BD,TE

M-23 三次精選スクリーン 同上 MXS-700 SLOT:0.15mm 75 Kw× 8 P× 50 Hz× V 1 H,BD,TE 脱水工程 (シックナー) M-24 ディスクフィルター 上記の機械で原料を処理する際には濃度を 1.0%前後まで稀釈する必要があるが、抄紙 機に送る際には再度濃度を 4.0%位まで上 げる必要が有るので脱水する。(短繊維用) Kw× P× 50 Hz× V 1 M-25 ディスクフィルター 同上(長繊維用) Kw× P× 50 Hz× V 1 ポリディスクフィルター 使用する水は必ずオーバーする。この水の 中に繊維が有るとロスとなるので、排水とな る水から繊維を回収する。 Kw× P× 50 Hz× V 1 リジェクト処 理工程 M-R-1 サンドセパレーター 高濃度や低濃度クリーナーで除去された重 量異物から重量異物と水を分離する。 2.2 Kw× 4 P× 50 Hz× V 1 H,CD,TE,CGR M-R-2 ロータリースクリーンシ ックナー スクリュープレスの脱水の補助脱水をする。 RSTW630 x 3000L 2.2 Kw× 4 P× 50 Hz× V 1 H,CD,TE,CGR M-R-3 スクリュープレス 重量異物以外の原料から分離された異物を 焼却する為に30%以上の濃度に脱水する。 HX1000 x 5000L 75 Kw× 4 P× 50 Hz× V 1 H,CD,INV Total 2998.3 Kw

33 4.1.3 想定される必要経費 OCC 処理ラインを構成する専用機器とシステム制御用計装機器とエンジニアリング費用を必要経費の 対象とし、現地工事及び工事材料の費用は対象外とする。 <必要経費> ・専用機器費用: 688,800,000 円 ・システム制御用計装機器 128,000,000 円 ・合 計 816,800,000 円 表 10 納入予定機器リスト(案) N0. M/C# Quantity Equipment 1 M-1 1set Conveyor

2 M-2 1set Helix Pulper 140 m3 with tub materials 3 M-3 1set Ragger M-15

4 M-4 1set Rope Cutter 150

5 M-5 2sets Drum Screen D1500 x 5000L

6 M-6 2sets Palsorter PAL-42-5000 with Control Panel 7 M-7 3sets H.C. Cleaner FC-140

8 M-8 1set Separator Tank SND-5 9 M-9 1set H.C. Cleaner FC-60

10 M-10 2sets 1st Fractionator MAX1-1000 11 M-11 2sets 2nd Fractionator MAX0-1000 12 M-12 1set 2nd Coarse Screen MAX0-700 13 M-13 1set 3rd Coarse Screen AVS-700 14 M-14 2sets 4th Coarse Screen AL-100S 15 M-15 :1 9 1set L.C. Cleaner AT60

16 M-20,21 1set Reverse Cleaner AT30 LRC 17 M-22 2sets 1st Fine Screen MAX0-1300 18 M-23 1set 2nd Fine Screen MAX0-1300 19 M-24 1set 3rd Fine Screen MXS-700 20 M-25 1set S/F Disc Filter

21 M-26 1set L/F Disc Filter 22 M-R-1 1set Sand Separator

23 M-R-2 1set Rotary Screen Thickener 630 x 3000L 24 M-R-3 1set Screw Press 1000 x 5000L

25 M-B-6 1set Drum Thickener 26 M-B-7 1set H.C. Cleaner FC-40

27 M-B-8 1set MAX Flow Screen MAX0-600 28 1 lot Instrumentation

29 1 lot Engineering 30 1 lot Supervising