《資料》

日本企業のタイ国進出と

会計問題に関する調査

岡田裕正

1 はじめに

日本企業のタイ国への進出は,1986年以降急激に伸びているが,1990年12 月現在,タイ国に設立されている日本企業の現地法人の数は744社にのぼっ

11

ている。しかし,これらの現地法人が抱えている経営・会計の問題点につい ての研究はまだ少ない。そこで,タイ国現地法人における経営・会計にどの ような問題があるのかということについて,その手がかりを得るためのアン ケート調査を「長崎大学平成3年度学術国際交流事業」の一環として行った0

(具体的なアンケートの調査項目については,本稿末に示している。)本稿 は,そのアンケート調査の結果についてまとめたものである。

アンケート調査は,東洋経済新報社『海外進出企業総覧』(1991年)に掲

1)タイ国における現地法人744社の年度別の設立はつぎのようになっている0 1975年以前:92社

1976〜80年:48社 1981〜85年:71社

1986年以降:419杜(うち1990年以降‥100社)

なお,この数字には,日系企業または日系現地法人による出資比率の合計が10%未満の現 地法人や進出後に撤退したり休眠中の現地法人は含まれていない0また進出年次不明の会 社もあるので,合計と内訳は一致していない。

東洋経済新報社『海外進出企業総覧』1991年,週刊東洋経済臨時増刊,1頂0

載されているタイ国に現地法人を設立している日本企業581社の中から,主 にメーカを中心に,進出して少なくとも2年以上経過した213社を選んで,

1991年10月から12月にかけて行った。このうち120社から回答を得ることが できた。回答率は56.3%である。

2 タイ国現地法人の概要

まず,タイ国に進出した目的および、現地法人の概要について調べた。その 結果をまとめたのが表lである。

表1の質問lの回答からわかるように,タイ国に進出した目的の第l位は

「現地市場での販路拡大」である。現地市場に販路拡大を求めるのは,日本 からの輸出代替のためであるといわれており,日本企業のASEAN諸国へ の進出に関して共通して見られる理由でもある。

表 1

1.貴社がタイ国に現地法人を設立した理由は,次のうちのいずれですか。

(複数回答可)

(1 ) 労働コストの低さ 59 (2) 現地での原材料調達 11 (3) 現地市場での販路拡大 80 ( 4) 第3国に輸出するため 21 (5) 日本へ輸出するため 30 ( 6) 技術協力(地域社会への貢献) 35 (7) タイ国の輸入制限または輸入禁止 9

2)調査対象企業の中に,小売企業が一部含まれている。

3 )安田靖著『タイ~ 1988年,中公新書, 149頁。

(8) 税務対策 (9 ) その他

2 15

2.タイ国に設立された現地法人は主にどのようなことをしていますか。(複 数回答可)

(1) 主に原材料を生産している。 6 (2) 主に部品や半製品を生産している。 29 (3) 主に完成品を生産している。 81 ( 4) 主に日本から輸入したものを販売している。 15

無回答

その他 6

3.貴社が合弁で現地法人を設立している場合,合弁のパートナーは次のう ちのいずれですか。(複数回答可)

(1) 日本企業 35

(2) タイ国法人 79

(3) その他 31

無回答 9

ι .

合弁のパートナーを選んだ理由は次のうちのいずれですか。(複数回答 可)(1) パートナーの資金力 30 (2) パートナーのタイ圏内での販売力 44

(3) パートナーの現地政府や金融機関などとの交渉能力 50 (4) パートナーの技術力 11 (5) 損失などリスクの分散 9 (6) 従業員の採用のしやすさ 12

(7) 原材料・部品の調達のしやすさ (8) タイ国政府の指導・規制 (9 ) その他

無回答

A A τ q δ n u d F D 'I

円︑ U咽1市i

なお,質問2で回答された現地法人の業務内容に基づいて,質問1の回答 を分類してみると表2のようになる。ただし,メーカ以外の会社については 集計していない。

表2

業務内容 完成品メーカ 回答数紛 全 体 数 70(100.0)

(1) 33 ( 47.1) (2) 7 ( 10.0) (3) 49 ( 70.0) (4) 14 ( 20.0) (5) 14 ( 20.0) (4) or (5)

( 6) (7)

23 ( 32.9) 23 ( 32.9) 6 ( 8.6)

ヨ 口

﹁‑F

司・ 司︑

︑︐

︐ノ

︑︑

︐

zノ

︑︑

E︐

ノ︑

︑︐

︐ノ

︑

I︐

ノ︑

︑

EE

ノ︑

︑︐ ノ︑

︑︐

︐ノ

︑︑

az

ノ

却剛

3似W・叶

1 2 J J J J ι 1

J λ ' γ t n u n L n H U

にd月

i A

﹃A a q n h u

‑ 数

uwAU門

i ' I A A

内L F h d F h u q J

品 じ 答 Q ( ( ( ( ( ( ( ( 成︑ ノ回 1 8 2 5 3 6 6 4 1

白河

l

部品メーカ 回答数陶 18 (100.0) 12 ( 66.7) 1 ( 5.6) 13 ( 72.2) 2(11.1) 7 ( 38.9) 8 ( 44.4) 5 ( 27.8)

o (

0.0)カ ) ) ) ) ) ) ) ) )

‑ λ

旬

︒ U Q u q d

円i n i q d O U

庁i A U

‑

‑ A U

‑

︐i・ト

‑ U 0 0 3 6 6 3 0 6 0

wノι似体

nU

にd

q J t i ' I

円J R u t

‑

料 答 Q ( ( ( ( ( ( ( ( 材 回 6 3 2 1 1 2 3 1 0

原

注)この表の縦欄の番号は質問1の回答番号を表している。

また,横欄の業務内容は,質問2で(3)を回答した会社を完成品メーカ, (2) と(3)とを同時に回答した会社を完成品・部品メーカ, (2)を回答した会社を部 品メーカ, (1)を回答した会社を原材料メーカとして表示している。

さらに,質問1において,タイ国への進出目的が(1)i労働コストの低さ」

と回答した会社と回答しなかった会社が,それぞれ輸出目的(4)i第3国に輸 出するため」または(5)i日本に輸出するため」についてどれくらい回答して いるかということを調べたのが以下の表3である。

表3

ーーーーーーーーーーー‑‑・・・ーーーーーーーー,ーー・ーーーーーー・・ーーーーーー.ーーーーーーーーー‑‑‑唱』・・ーー・・・ーーー‑‑‑‑‑‑‑.ーーーー・ーーーーー‑‑‑‑‑ーー・ー・ーーーー‑‑‑‑

タイ国への進出目的(全体) (

と4)と(5)を ( 4)を回答

もに回答 防 回 答 加 齢 計

(

1 )を回答 8 8 13 27 56

(%) 14.3 14.3 23.2 48.2 100.0

(

1 )を回答せず 3 7 38 49

(%) 2.0 6. 1 14.3 77.6 100.0

完成品メーカの進出目的 (

と4)と(5)を ( 4)を回答

もに回答 (5)を回答 も(4)にと回(5答)をせとず 計

(1 )を回答 4 6 7 16 33

(%) 12. 1 18.2 21. 2 48.5 100.0

(1 )を回答せず 3 2 31 37

(%) 2.7 8.1 5.4 83.8 100.0

完成品・部品メーカの進出目的

( f i E

自答 (吋を回答 (悦回答 も(4)にと回(5p答せとず 計( 1

)を回答 3

。

2 3 8(%) 37.5 0.0 25.0 37.5 100.0

(1)を回答せず

。 。

2 3(%) 0.0 0.0 33.3 66.7 100.0

部品メーカの進出目的 (

と4)と(5)を ( 4)を回答

もに回答 (5)を回答 (も4)にと回(5答)をせとず 計

(1)を回答 4 6 12

(%) 8.3 8.3 33.3 50.0 100.0 (1 )を回答せず

。 。

2 4 6 (%) 0.0 0.0 33.3 66.7 100.0原材料メーカの進出目的

ぜと(5)を (りを回答

もに回答 (5)を回答 (も4)にと回(5答)をせとず 言十

(1 )を回答

。 。

2 3ω

0.0 33.3 0.0 66.7 100.0(1 )を回答せず

。 。

2 3(%) 0.0 0.0 66.7 33.3 100.0

ー ・ ー ー ー ー ー ‑ ‑ ‑ ‑ ・ ・ ー ー ・ ・ ー ー ー ・ ー ー ー ー ー ー ー ・ ・ ・ ・ ・ ー ー ー ー ー ー ー ー ー ー ' ー ー ・ ・ ・ ー ー ー ー ー ‑ ‑ ‑ ‑ ‑ ー ー ー ・ ー ー ・ . ・ ー ー ー ー ・ ・ 曲 崎 ・ ・ ー ー ー ー ー ‑ ‑ ‑ ‑ ‑ ‑ ‑ ー ・ ・ , ー ー ー ‑ ‑ ‑ ‑ ー ' ・ ー

3 経理規程について

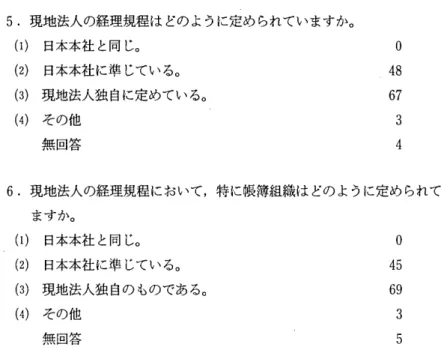

つぎにタイ国現地法人の経理規程や帳簿組織が日本の本社のものとどの程 度同じかということを調べてみた。それを示したのが表4である。

予想通り日本の本社と全く同じ経理規程や帳簿組織を定めている会社は無 かったが,必ずしもすべての現地法人が独自に経理規程を定めているという

ことでもないことがわかった。経理規程は各会社の実状に応じて会計組織を 具体的に定めたものであるから,それを検討することによって現地法人の会 計組織の特色をつかむことができると考えられる。特に,帳簿組織,勘定組 織,会計処理手続き,内部統制組織,経理部組織などの面について,タイ国 に独自の特徴と日本の特徴とが具体的にどのようにミックスされているのか ということがわかると思われるが,今回はこれらの点についての具体的な調 査は行っていなし、

表4

5.現地法人の経理規程はどのように定められていますか。

(1) 日本本社と同じ。

o

(2) 日本本社に準じている。 48 (3) 現地法人独自に定めている。 67

( 4) その他 3

無回答 4

6.現地法人の経理規程において,特に帳簿組織はどのように定められてい ますか。

(1 ) 日本本社と同じ。

。

(2) 日本本社に準じている。 45 (3) 現地法人独自のものである。 69

( 4) その他 3

無回答 5

4 経理情報の伝達方法

現地法人から日本の本社に対して経理情報がどのように送られてくるかを 示したのが表5である。

オンラインで結ぼれている会社は 1社しか無く,ファックスによる会社が 圧倒的に多かった。また, (3) Iその他」と答えた会社の中で「郵便・郵送に

よる」と答えた会社が33社あった。

タイでは通信網の拡充が進められているが,交換機はあってもそれをつな ぐケーブルの敷設が遅れており電話の増設が進まず,電話もファックスも需 要の増大に追いつくことができていないといわれている。またこれとは別

4 )安田著『前掲吉~ 107頁。

に 8節の表9でも示されているように,現地法人のコンビュータ化の程度 の低さということも情報の伝達方法を決定する理由のひとつであろう。

表5

7.現地法人から受け取る経理に関する情報はどのようにして貴社に伝達さ れてきますか口

(1 ) 現地法人とオンラインで結ぼれている。

(2) 現地法人からファックスで送られてくる。

(3) その他 無回答

A U A

せ

dq

n円 一

E F h d

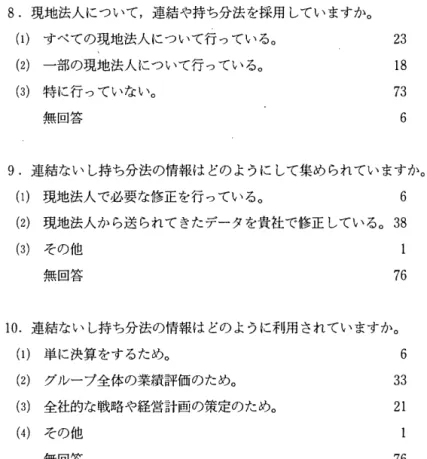

5 連結会計について

タイ国の現地法人との連結会計について調査した結果が表6である。タイ 国は外国からの資本を積極的に導入しようとしているが, 1972年11月に制定 された「外国事業法J(省令281号)によって,外国資本が保有する株式につ いて制限をしている事業がある。そのため現地法人の株式の過半数を所有し ている日本企業はもともと少ないのであるが,連結や持ち分法を採用してい る会社では,連結ないし持ち分の情報をグ、ループ全体の業績評価や経営計画 の策定に利用していることがわかる。

5)この点については,たとえば次の文献がある。藤田滋稿「タイ」企業会計43巻5号, 93‑

97頁(特別企画=海外投資戦略くアジア編 ②))。

6 )ただし, rグループ全体としての実態を把握するために,実際は企業内で50%以下の場 合,或は30%の場合でも重要性がある場合は」連結されることがあるといわれている。

山下正喜著『日本企業の海外進出と経営・会計問題』平成2年,長崎大学経済学部特 定研究班, 14頁。

表6

8.現地法人について,連結や持ち分法を採用していますか。

(1 ) すべての現地法人について行っている。

(2) 一部の現地法人について行っている。

(3) 特に行っていない。

無回答

q δ n H u q t u p o

nノ﹄

'I

円i

9.連結ないし持ち分法の情報はどのようにして集められていますか。

(1 ) 現地法人で必要な修正を行っている。 6 (2) 現地法人から送られてきたデータを貴社で修正している。 38 (3) その他

無回答 76

10.連結ないし持ち分法の情報はどのように利用されていますか。

(1 ) 単に決算をするため。 6

(2) グループ全体の業績評価のため。

(3) 全社的な戦略や経営計画の策定のため。

( 4) その他 無回答

33 21

76

6 情報収集の頻度および業績評価について

現地法人から会計情報を収集する頻度と現地法人の業績評価について調べ たのが表7である。

質問13にみられるように,地域本社制を採用している会社は少ない。これ は,調査対象とした会社には規模の小さな会社が相当数あったことも関係し

ているであろう。地域本社制を採用している会社では,タイ国に地域本社を おいている会社は4社であるが,それ以外に,シンガポール,香港,マレー シア,インドネシアに地域本社をおいている会社もあった。

表7

11.現地法人に関する会計情報はどの程度の頻度で集めていますか。

(1 ) 年l回 7

(2) 年2回以上 13

(3) 年4回以上 5

(4) 月1回 88

(5) 月2回以上 2

無回答 5

12.タイ国の現地法人に対して,責任や権限を明確にしていますか。

(1 ) 設備投資の権限と責任を決めている。 39 (2) 本社で定めた損益に対する権限と責任を定めている。 38 (3) 本社で定めた原価に対する権限と責任を定めている。 9 (4) 特に定めていない。 38

その他 7

無回答 4

13.貴社のタイ国における現地法人にはアジア地区の地域本社としての役割 (あるいはアジア地区全体を管轄する責任)をもたせていますか。

(1) もたせている。 4

(2) 日本の本社がアジアにおける地域本社としての役割を

担っている。 24

(3) 第3国に地域本社をおいて,タイ国現地法人はそこで 管轄している。

( 4) 地域本社制を採用していない。

その他 無回答

9 78

3

14.タイ国の現地法人について業績評価(計画・予算と実績との比較)をし ていますか。

(1 ) すべての現地法人について行っている。 97 (2) 一部の現地法人についてのみ行っている。 6 (3) していない。 11

無回答 4

15.業績評価は,どのレベルまで行っていますか。

(1) 現地法人全体としてのみ評価している。 84 (2) 部門毎まで評価している。 16 (3) 部門責任者毎の評価をしている。 4

( 4) その他 2

無回答 9

7 経理スタッフについて

経理担当の責任者と経理担当者について調査した結果が表8である。会計 業務がどの程度現地の人に任されているのかということと,現地法人の経理 に関する教育について見ょうとしたものである。

表8の質問16の回答に見られるように,現地法人の経理責任者を日本人に している会社が多L、。その理由の一端は質問17においても見られる。ちなみ

に,現地法人の経理責任者をタイ人にしていると回答した会社のうち,質問 17で(1)

r

タイ国の会計規定に精通しているため」を回答したのは40社, (2)r

タイ国の人を責任者にすることで,経理部門のモラルを高めるため」を回答し たのは22社であるのに対して,現地法人の経理責任者を日本人にしている会 社のうち,質問17で(3)

r

貴社の経営方針や経理方針を現地法人の経理担当者 に理解してもらうため」を回答したのは57社, (4)r

広く会計に関連する基礎 的な教育をするため」を回答したのは18社, (5)r

コンビュータ等の機械の操 作を教育するため」を回答したのは6社であった。ただ,次節で述べるよう に,経理責任者を日本人にする理由としては,これ以外に経理担当者の能力 不足ということも付け加えることができるであろう。表8

16.タイ国現地法人の経理部門の最高責任者は次のいずれですか。

(1) タイ人 49

(2) 日本人 67

(3) その他 2

無回答 2

17.その理由は次のうちいずれでしょうか。(複数回答可)

(1 ) タイ国の会計規定に精通しているため 42 (2) タイ国の人を責任者にすることで,経理部門のモラル

を高めるため 22

(3) 貴社の経営法針や経理方針を現地法人の経理担当者に

理解してもらうため 64

(4) 広く会計に関連する基礎的な教育をするため 19 (5) コンビュータ等の機械の操作を教育するため 6

(6) その他 無回答

11 3

18.質問16で現地法人の経理部門の最高責任者がタイ国人以外の人であると 回答された方にお尋ねします。将来的に現地法人の経理部門の最高責任 者をタイ人にしようとお考えですか。

(1 ) はい 12

(2) いいえ 24

(3) どちらともいえない 32

無回答 53

19.貴社でタイ国現地法人の経理担当者の教育を行っている場合,どこでし ていますか。(複数回答可)

(1 ) 現地法人 (2) 日本 (3) 第3国

( 4) 特にしていない。

無回答

戸h d n H U A H v n h u p h u 円i q o

20.タイ国の現地法人の経理スタッフに,日本に留学したことのある人を採 用したことがありますか,また採用してみようとお考えですか。

(1 ) はし、 (2) いいえ

無回答 わからない

4 4 A n H u n H U 内ノ

nH U

21.質問20で「いいえ」とお答になった方にお尋ねします。今後,現地法人

の経理担当者に日本に留学したことのある人を採用しようとお考えです か。

(1 ) はし、

無解答

どちらともいえない

P H U ' l Q . U F h d 内ノ

nh U

円ノ 臼

(2) l." 、いえ

8 その他

その他,経理面で見られる現地法人の問題点についての調査をまとめたの が表 9である。

前節で述べたように,質問22で(2)

r

経理担当者の能力」を回答した会社が 35社あった。(なお, (4)r

その他」と回答した会社でもこの点について指摘 した会社があるので,合計すると36社となる。)そのうちのいくつかの会社 は,質問24において,タイ人の計数能力や意識の低いことや,簿記教育が商 業簿記中心で工業簿記や原価計算の教育が遅れていることなどを指摘してい る。もちろん,これとは逆に,会計はすべて現地スタッフに任せているとい う会社もあった。しかし全般的に見れば,経理という面において,人材不 足という傾向は強く,ジョブホッピングによる経理能力のある人の流出やそ れに伴う優秀な経理責任者の確保の困難さを招L、ているようである。また,質問22の(3)

r

日本の会計制度とタイ国の会計制度のギャップJを回 答した会社のうち,具体的事例として,税制面の相違を指摘した会社が5社 あった。同様の指摘は,質問24に対する回答のなかでも 6社見られた。した がって,質問22と24の2つの質問において,日本とタイ国の税制の相違を指 摘した会社の数は,重複回答した 2社を除くと 9社となる。一般にタイ国で は,税制に限らず会計制度や法体系が未整備であり,変更や改正が頻繁にあ るという指摘を,質問24でした会社も 5社程あった。ただし,これとは対照的に,タイ国の税法について,かなり確立されていると回答した会社や会計 制度は基本的に日本と同じであると述べた会社もあった。

タイ国と日本との会計の相違については,税法以外にも,し、くつかの指摘 かあった。たとえば,減価償却の方法や工事進行基準の適用などである。

このような問題点を抱えている会社がある一方で,質問22において,特に 問題なしと回答して会社も12社あった。質問24においても,同様の回答をし た会社があった。

表 9

22.タイ国現地法人の経理について以下に示すような問題点がありますか。

(複数回答可)

(1 ) コンビュータ化の程度 39 (2) 経理担当者の能力 35 (3) 日本の会計制度とタイ国の会計制度のギャップ 22

(4) その他 19

無回答 27

23.今後,タイ国への進出規模を拡大あるいは縮小しようとお考えですか。

(1 ) 将来的にさらに拡大したい 80 (2) 現状維持でよい。

(3) 縮小ないしは撤退を考えている。

(4) なんともいえない 無回答

22

13 4

24.その他タイ国現地法人の会計・経理についてお気づきの点や御意見など ありましたら御自由に御書き下さし、。(省略)

9 終わりに

本稿では,アンケート調査の回答を単純に集計した数値だけを示している。

もう少し詳細に見るためには,現地法人や日本本社の企業規模,タイ国への 進出年度,現地法人に対する出資比率などの側面から調査結果を,さらに分 析することが必要だと考えられるが,今後の課題にしたい。

[付記]本稿は,長崎大学平成3年度学術国際交流事業経費に基づく研究成果の一部 である。

本稿の作成にあたり,アンケートに御協力して頂いた企業の方々に感謝致し ます。また,いろいろと御教示して頂いた長崎大学経済学部助教授今井久登先 生にも感謝の意を表します。

(アンケート調査票)

ご回答要領について

1 対象は貴社がタイ国に設立された現地法人に限定します。

2 質問に対して,回答の該当番号にO印をつけるか,必要事項を記入して 下さい。

3 その他質問に対して適宜記入して頂いても構いません。

1.貴社がタイ国に現地法人を設立した理由は,次のうちのいずれですか。

(複数回答可)

(1 )労働コストの低さ (2)現地での原材料調達 (3 )現地市場での販路拡大 ( 4)第3国に輸出するため (5)日本へ輸出するため

( 6)技術協力(地域社会への貢献) (7)タイ国の輸入制限または輸入禁止 (8)税務対策 (9)そ の 他 (

2 .タイ国に設立された現地法人は主にどのようなことをしていますか。(複 数回答可)

(1 )主に原材料を生産している。

(2)主に部品や半製品を生産している。

(3)主に完成品を生産している。

( 4)主に日本から輸入したものを販売している。

3.貴社が合弁で現地法人を設立している場合,合弁のパートナーは次のう ちのいずれですか。(複数回答可)

(1 )日本企業 (2)タイ国法人 (3)そ の 他 (

4.合弁のパートナーを選んだ理由は次のうちのいずれですか。(複数回答 可)

(1 )パートナーの資金力 (2)パートナーのタイ国内での販売力 (3)パートナーの現地政府や金融機関などとの交渉能力 (4)パートナーの技術力 (5)損失などリスクの分散

( 6)従業員の採用のしやすさ (7)原材料・部品の調達のしやすさ (8)タイ国政府の指導・規制 (9)その他(

5.現地法人の経理規程はどのように定められていますか。

(1 )日本本社と同じ。

(2)日本本社に準じている。

(3)現地法人独自に定めている。

( 4)そ の 他 (

6.現地法人の経理規程において,特に帳簿組織はどのように定められてい ますか。

(1 )日本本社と同じ。

(2)日本本社に準じている。

(3)現地法人独自のものである。

( 4)そ の 他 (

7.現地法人から受け取る経理に関する情報はどのようにして貴社に伝達さ れてきますか。

(1 )現地法人とオンラインで結ぼれている。

(2)現地法人からファックスで送られてくる。

(3)そ の 他 (

8.現地法人について、連絡や持ち分法を採用していますか。

(1)すべての現地法人について行っている。

(2)一部の現地、法人について行っている。

(3)特に行っていなし、。→質問11へ進んで下さL。、

9.連結ないし持ち分法の情報はどのようにして集められていますか。

(1 )現地法人で必要な修正を行っている。

(2)現地法人から送られてきたデータを貴社で修正している。

(3)そ の 他 (

10.連結なしい持ち分法の情報はどのように利用されていますか。

(1 )単に決算するため。

(2)グループ全体の業績評価のため。

(3)全社的な戦略や経営計画の策定のため。

(4)そ の 他 (

11.現地法人に関する会計情報はどの程度の頻度で集めていますか。

(1)年l回 (2)年2回以上 (3)年4回以上 ( 4)月l回 (5)月2回以上

12.タイ国の現地法人に対して,責任や権限を明確にしていますか。

(1)設備投資の権限と責任を決めている。

(2)本社で定めた損益に対する権限と責任を定めている。

(3)本社で定めた原価に対する権限と責任を定めている。

( 4)特に定めていない。

13.貴社のタイ国における現地法人にはアジア地区の地域本社としての役割 (あるいはアジア地区全体を管轄する責任)をもたせていますか。

(1 )もたせている。

(2)日本の本社がアジアにおける地域本社としての役割を担っている。

(3)第3国に地域本社をおいて,タイ国現地法人はそこで管轄している。(そ れ は ど こ の 国 で し ょ う か 。

(4)地域本社制を採用していない。

14.タイ国の現地法人について業績評価(計画・予算と実績との比較)をし ていますか。

(1 )すべての現地法人について行っている。

(2)一部の現地法人についてのみ行っている。

(3)していない。

15.業績評価は,どのレベルまで行っていますか。

(1 )現地法人全体としてのみ評価している。

(2)部門毎まで評価している。

(3)部門責任者毎の評価をしている。

( 4)そ の 他 (

16.タイ国現地法人の経理部門の最高責任者は次のいずれですか。

(1 )タイ人 (2)日本人 (3)その他

17.その理由は次のうちいずれでしょうか。(複数回答可) (1 )タイ国の会計規定に精通しているため

(2)タイ国の人を責任者にすることで,経理部門のモラルを高めるため (3)貴社の経営方針や経理方針を現地法人の経理担当者に理解してもらうた

め

( 4)広く会計に関連する基礎的な教育をするため (5)コンビュータ等の機械の操作を教育するため ( 6)そ の 他 (

18.質問16で現地法人に経理部門の最高責任者がタイ国人以外の人であると 回答された方にお尋ねします。将来的に現地法人の経理部門の最高責任 者をタイ人にしようとお考えですか。

(1 )はい (2)いいえ (3)どちらともいえない

19.貴社でタイ国現地法人の経理担当者の教育を行っている場合,どこでし ていますか。(複数回答可)

(1 )現地法人 (2)日本 (3)第3国 ( ( 4)特にしていない。

20.タイ国の現地法人の経理スタッフに,日本に留学したことのある人を採 用したことがありますか,または採用してみようとお考えですか。

(1 )はい→質問22へ進んで下さい。 (2)いいえ

21.質問20で「いいえ」とお答になった方にお尋ねします。今後,現地法人 の経理担当者に日本に留学したことのある人を採用しようとお考えです か。

(1)はい (2)いいえ

22.タイ国現地法人の経理について以下に示すような問題点がありますか。

(複数回答可) (1 )コンビュータ化の程度 (2)経理担当者の能力

(3)日本の会計制度とタイ国の会計制度のギャップ (具体的にあればお教え下さい:

(4)そ の 他 (

23.今後,タイ国への進出規模を拡大あるいは縮小しようとお考えですか。

(1 )将来的にさらに拡大したい。

(2)現状維持でよい。

(3)縮小ないし撤退を考えている。

( 4)なんともいえない。

24.その他,タイ国現地法人の会計・経理についてお気づきの点や,御意見 などありましたら御自由に御書き下さい。