台湾IC設計業における競争戦略と主要企業の盛衰

公益財団法人アジア成長研究所 岸本 千佳司

Working Paper Series Vol. 2016-10 2016年5月

このWorking Paper の内容は著者によるものであり、必ずしも当セ

ンターの見解を反映したものではない。なお、一部といえども無断で 引用、再録されてはならない。

公益財団法人

アジア成長研究所

台湾 IC 設計業における競争戦略と主要企業の盛衰

Competitive Strategy and Rise & Fall of Major Companies in the Taiwanese IC Design Industry

公益財団法人アジア成長研究所(AGI: Asian Growth Research Institute)

岸本 千佳司(KISHIMOTO Chikashi)

E-mail: [email protected]

要約: 本研究は、台湾の IC(半導体集積回路)産業の中でも特に設計業(ファブレス)

に焦点をあて、その発展動向と基本的な競争戦略、および主要企業の盛衰とそれを左右 する要因について分析する。先ず、台湾IC ファブレスの競争戦略の様々な構成要素、

即ち、垂直分業・専業化と二番手戦略、およびそこから派生する(あるいは、それとセ ットになっている)台湾企業の強み・特徴(標準品志向、製品開発プロセスにおける顧 客との密接な協調、トータル・ソリューション、選択と集中など)について踏み込んだ 分析を行う。こうした競争戦略の各構成要素がどのように関わりどのような競争優位に 繋がっているかを出来るだけ体系的に分かり易く示すために、楠木(2010)『ストーリ ーとしての競争戦略』が提唱する競争戦略ストーリーを描き出す手法を採用する。また、

台湾の特徴を浮き上がらせるために、近年凋落していると言われる日本半導体企業の戦 略(不全)ストーリーを提示し対比させる。分析の結果、台湾ファブレスの戦略ストー リーは、相対的に楠木の言う「筋の良いストーリー」のイメージに近く、他方、日本半 導体企業のそれは、むしろ戦略不全に陥るストーリー展開の可能性が多く見られること を示す。

次に、同じ台湾ファブレスでも企業ごとに戦略や成長性が異なっていることに鑑みて、

台湾の主要ファブレス10 社の事例分析を行う。上述の台湾ファブレス主要企業一般を 念頭に置いた戦略ストーリーでは捉えきれない企業ごとの違いにも注目し、その盛衰を 左右する要因を分析する。その結果、その時代ごとの主流である応用製品市場を上手く 捉えられたかどうか、コア技術を技術シナジーを活かしながら複数の応用分野に巧く展 開できたかどうか、単なる「me too」ではなく製品技術・マーケティングで独自の優位 性を持っていたかどうか、などが成功要因として指摘される。

キーワード: 台湾IC産業、ファブレス、競争戦略、戦略ストーリー、二番手戦略、トー タル・ソリューション、選択と集中

目 次

1.はじめに: 課題と分析視角...1

2.台湾IC設計業の発展概況...4

2.1 台湾IC産業の発展と設計業の位置付け...4

2.2 台湾IC設計業の成長動向...6

2.3 台湾IC設計業の製品応用分野と顧客分布...8

3.台湾ICファブレスの基本的競争戦略...10

3.1 標準品志向...11

3.2 二番手戦略と台湾企業の強み...13

3.3 製品開発プロセスと顧客との協調...16

3.4 トータル・ソリューション...21

3.5 選択と集中、および近年の変化...24

3.6 小結: 台湾ICファブレスの戦略ストーリー...28

4.台湾IC設計業における主要企業の盛衰...34

4.1 台湾IC設計業における上位企業の変遷...34

4.2 PC用Chipset企業: SiS、VIA、ALi...36

4.3 マルチメディア事業とモバイル通信事業を柱とする台湾Top ファブレス: MediaTek ...39

4.4 マルチメディア関連等の多角化企業: Sunplus、Realtek...48

4.5 LCD Driver IC企業: Novatek、Himax、ILITEK ...52

4.6 メモリ関連IC企業: Phison...56

4.7 小結: 台湾ICファブレス主要企業(10社)盛衰の経緯...58

5.結論にかえて: MediaTekは何故、断トツか?...61

参考文献...64

付録: 面談リスト...67

付表1 台湾IC設計業主要企業(18社)の概要...68

台湾 IC 設計業における競争戦略と主要企業の盛衰

岸本 千佳司

1.はじめに: 課題と分析視角

本研究では、台湾の半導体IC(integrated circuit、集積回路)産業の中でも特に設計業 に焦点をあて、その発展動向と基本的な競争戦略、および主要企業の盛衰とそれを左右 する要因について分析する。台湾IC産業は、設計と製造(前工程と後工程に分かれる)

の垂直分業体制、とりわけIC 設計・開発専門の企業(製造工場を持たないためファブ レス〔fabless〕と呼ばれる)とウェハプロセス(前工程)受託業者(ファウンドリ〔foundry〕

と呼ばれる)との分業・協力を特徴として、1990年代以降、急速に台頭してきた。近年、

IC 産業の個々のセグメントでみても台湾企業の世界市場における存在感は大きなもの となっている。1 なかでもIC設計業は、多数のプレイヤーが存在し(2014年で245社)、 設計業だけでみた世界市場シェアでも米国に次ぐ第2位の地位を保持している。世界の ファブレス売上高上位企業ランキングにも台湾ファブレスは米国に次いで多数ランク インしている。2

IC 産業では米欧日に比べ後発であった台湾がこれほどの存在感を獲得できた要因と して以下のようなものが考えられる。即ち、①台湾IC 産業全体として垂直分業体制を とっており、しかもファウンドリ等の関連するアクターが新竹科学工業園区を中心とす る狭いエリアに集中し産業クラスターを形成していた(岸本, 2008)。これによりファブ レスの成長が促進されたことである。次に、②台湾メーカーが、EMS(electronics manufacturing service、電子機器受託製造サービス)も含むと、PC・周辺機器や液晶ディ スプレイ、デジタル家電等の製造で世界有数のシェアを有しており、3 ファブレスにと っての顧客が近接していたことである。加えて、③政府の支援策(研究開発促進のため の優遇税制・融資)、④比較的低コストで優秀な人材(技術者、経営者)の豊富な供給

1 例えば、2014年のデータで、台湾企業が世界市場で占めるシェア(合計)は、設計業で 22.2%(米国に次ぐ第2位)、ファウンドリで71.4%(世界第1位)、パッケージとテストで 55.9%(世界1位)である(IEK, 各年版の2015年版)。

2 例えば、2013年の世界ファブレス売上高Top 25に、台湾企業は5社入っている(4位 MediaTek、11位Novatek、13位MStar、16位Realtek、19位Himax)。ちなみに、Top 25社の内 訳は、台湾企業5社のほか、米国企業14社、中国企業2社、欧州企業2社、日本企業1社、シ ンガポール企業1社である(https://www.semiconportal.com/archive/editorial/market/140509- fablessranking.html)。

3 台湾企業による世界市場シェアの大きいものをあげると、例えば、2010年の数値で、ノート

PC 93.7%、デスクトップPC 46.0%、マザーボード94.0%、ネットブック88.3%、セットトッ

プボックス48.3%、無線LANカード91.1%、液晶モニター71.9%、IP電話61.0%、タブレット

端末95.5%などがある(台湾證券交易所資料より。元データは『2011資訊工業年鑑』資訊工業

策進會)。

(海外帰国者を含む)、⑤政府系研究機関である工業技術研究院(ITRI: Industrial Technology Research Institute)の役割(海外からの技術導入と国内での普及促進、半導体 パイロットプラント計画の実施)も重要である。(Chang & Tsai, 2002; Hung & Yang, 2003 等)。こうした背景的要因とは別に、台湾ファブレス自体の戦略や組織能力に関わるも のとして二番手戦略をとったこと(王毓雯, 2015)、およびスピードや柔軟性、コストパ フォーマンスの良さ、といった要因もあげられる。

ところが、組織能力を含めた台湾 IC ファブレスの競争戦略については、筆者の知る 限り、体系的な分析は限られている。関連する既存研究には、台湾IC 設計業の概説的 なものとして川上(2011)や財訊(2007, 2009)がある。また、個別企業の経営や発展経 緯については、台湾TopファブレスのMediaTekに関する朝元(2012)の詳細な事例研 究があり、経営者の自伝的なものとして蔡明介(2007)(MediaTekについて)や潘健成

(2011)(Phison について)がある。さらに基礎資料的な半導体産業の年鑑として IEK

(各年版)がある。

本研究では、これらを参考としながらも、先ず、台湾ICファブレスの競争戦略の様々 な構成要素、即ち、垂直分業・専業化と二番手戦略、およびそこから派生する(あるい は、それとセットになっている)台湾企業の強み・特徴(具体的には、標準品志向、製 品開発プロセスにおける顧客との密接な協調、トータル・ソリューション、選択と集中 など)について踏み込んだ分析を行う。こうした競争戦略の各構成要素がどのように関 わりどのような競争優位に繋がっているかを出来るだけ体系的に分かり易く示すため に、楠木(2010)が提唱する「ストーリーとして」競争戦略を描き出す手法を採用する。

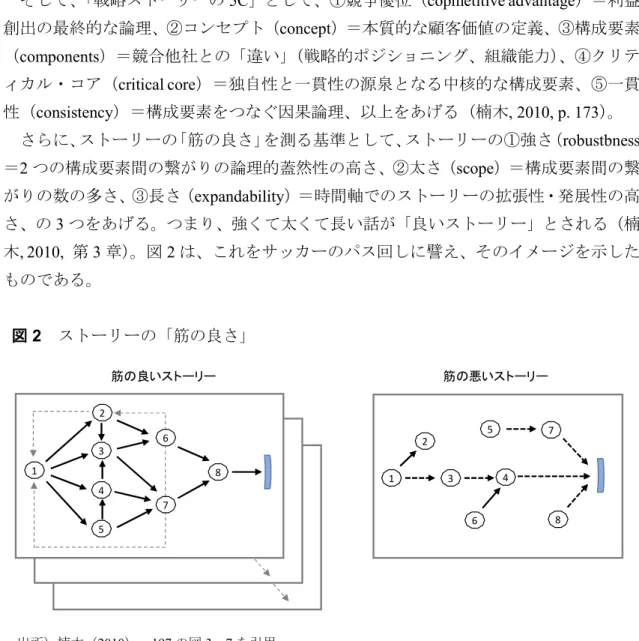

即ち、同書は、戦略ストーリーを以下のように位置づける(図1)。 図1 戦略ストーリーの位置付け

出所)楠木(2010)p. 234の図3・10を引用。

SP

(What)

OC

(How)

業界の競争構造

(Where, When)

戦略 ストーリー

(Why) 競争優位

持続的な利益

戦略の構成要素

競争戦略

そして、「戦略ストーリーの5C」として、①競争優位(copmetitive advantage)=利益 創出の最終的な論理、②コンセプト(concept)=本質的な顧客価値の定義、③構成要素

(components)=競合他社との「違い」(戦略的ポジショニング、組織能力)、④クリテ ィカル・コア(critical core)=独自性と一貫性の源泉となる中核的な構成要素、⑤一貫 性(consistency)=構成要素をつなぐ因果論理、以上をあげる(楠木, 2010, p. 173)。

さらに、ストーリーの「筋の良さ」を測る基準として、ストーリーの①強さ(robustbness)

=2つの構成要素間の繋がりの論理的蓋然性の高さ、②太さ(scope)=構成要素間の繋 がりの数の多さ、③長さ(expandability)=時間軸でのストーリーの拡張性・発展性の高 さ、の3つをあげる。つまり、強くて太くて長い話が「良いストーリー」とされる(楠 木, 2010, 第3章)。図2は、これをサッカーのパス回しに譬え、そのイメージを示した ものである。

図2 ストーリーの「筋の良さ」

出所)楠木(2010)p. 197の図3・7を引用。

本研究では、既存文献・資料に加え筆者自身による台湾での面談調査記録(巻末の「面 談リスト」参照)を活用し、台湾ICファブレスの主要企業一般を念頭に置き、概ねそ れに共通すると思われる戦略ストーリーを描き出す。そして、その特徴を一層浮き上が らせるために、近年凋落していると言われる日本半導体企業の戦略(不全)ストーリー を提示し対比させる。

以上に加え、台湾ファブレスの売上高上位企業の幾つかを主要製品(応用分野)や事 業内容によって幾つかのカテゴリーに分け、その発展経緯と戦略を検討する。具体的に は、PC用Chipset企業(SiS、VIA 、ALi)、台湾ファブレス断トツ1位のMediaTek、マ ルチメディア関連等の多角化企業(Sunplus、Realtek)、LCD(liquid crystal display)Driver IC企業(Novatek、Himax、ILITEK)、メモリ関連IC企業(Phison)の5グループ10社 を取り上げる。同じ台湾ファブレスでも企業ごとに戦略や成長性が異なっている。本研

1 2

3 4

5

6

7

8 2

1

3 4

8

5

6

7

筋の良いストーリー 筋の悪いストーリー

究では、上述の台湾ファブレス成功企業一般の戦略ストーリーでは捉えきれないこうし た企業ごとの違いにも注目し、その盛衰を左右する要因を分析する。

以下、第2節では、台湾IC設計業の発展状況を概観し、その後の分析の背景説明と する。第3節では、台湾ファブレスの基本的な競争戦略とその構成要素を検討し、戦略 ストーリーを描く。第4節では、主要企業10社の事例分析を通して企業ごとの違いに 注目する。第5節は、結論にかえて「MediaTekは何故、断トツか?」を検討する。

2.台湾IC設計業の発展概況

本節では、台湾IC設計業の発展経緯と現状を概観する。以下、台湾におけるIC産業 の発展とその中での設計業の位置付け、設計業の成長動向、および製品応用分野と販路 について順次解説していく。

2.1 台湾IC産業の発展と設計業の位置付け

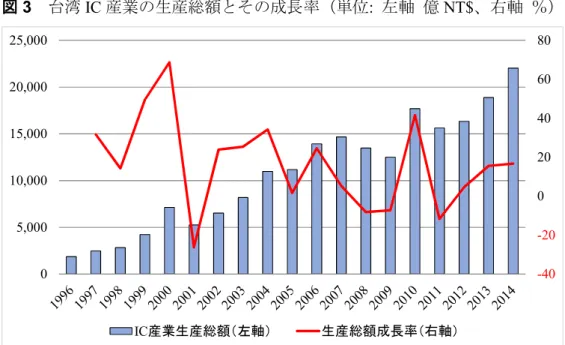

先ず、台湾IC産業全体の生産総額とその成長率(対前年伸び率)をみる(図3)。1996 年以降のデータしかないが、生産総額は概ね、2000年代半ばまで増加傾向にあり、その 後数年間ほぼ横ばいで、2010 年頃からまた徐々に増加に転じている。ただ成長率をみ ると、年ごとの変動があるものの、2001年以降は年率 30%を超えるような高成長率の 年は僅かしかなく、特に2000年代後半は成長率一桁台もしくはマイナス成長の年も多 くみられる。

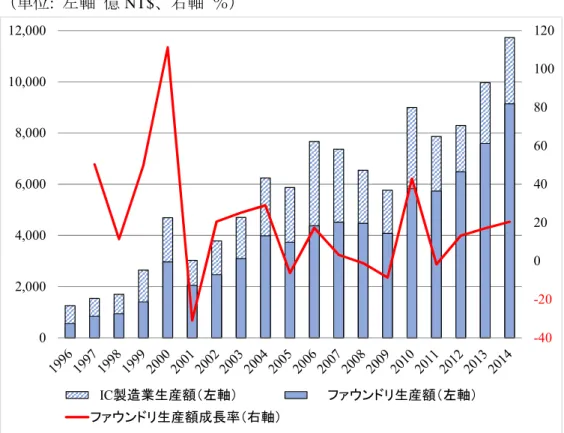

ちなみに図4は、台湾IC産業のうち製造業の生産額(うちファウンドリの生産額)

およびファウンドリの生産額成長率を示したものである。上の図3と見比べると、生産 額の成長動向においてIC 産業全体と製造業とがほぼ同じ基調にあり、製造業(とりわ けファウンドリ業)がIC産業全体の成長動向を概ね規定していることが分かる。IC製 造業の中でファウンドリ業が占める割合が大きく、しかもその割合が増加する傾向にあ る。即ち、1990年代後半は大体50%台で、2000年代に入るとほぼ60%台、2000年代末 からは概ね70%台へと上昇している。

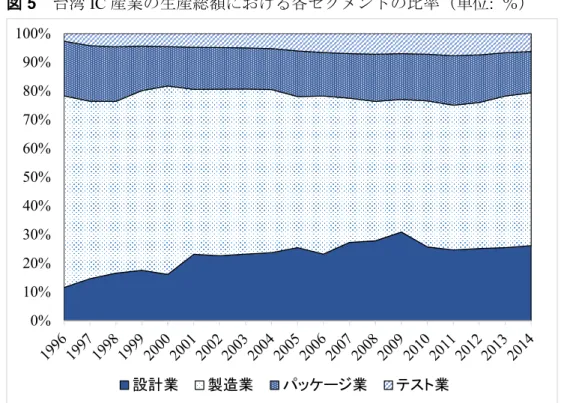

では、IC産業の生産総額において各セグメントが占める比率はどうであろうか。図5 によると、製造業は1996年の66.7%から次第に比率を下げ2009年に46.1%と最低にな り、その後やや持ち直して2014年には53.2%となっている。設計業は、1996年の11.6%

から徐々に比率を上げ2009年に30.9%とピークに達し、その後やや下げながらも2014

年には26.2%である。なお、パッケージ業とテスト業を後工程として括ると、一貫して

合計で20%前後(18.3%から25.0%の間)を維持している。以上から、少なくとも1996

年以降では、製造業が次第に比率を下げ、その分設計業が存在感を増していったと要約 できる。

図3 台湾IC産業の生産総額とその成長率(単位: 左軸 億NT$、右軸 %)

注)NT$=New Taiwan Dollar、台湾元(以下の図も同様)。 出所)IEK(各年版)のデータに基づき筆者作成。

図4 台湾 IC 製造業生産額、ファウンドリ生産額、およびファウンドリ生産額成長率

(単位: 左軸 億NT$、右軸 %)

出所)IEK(各年版)のデータに基づき筆者作成。

-40 -20 0 20 40 60 80

0 5,000 10,000 15,000 20,000 25,000

IC産業生産総額(左軸) 生産総額成長率(右軸)

-40 -20 0 20 40 60 80 100 120

0 2,000 4,000 6,000 8,000 10,000 12,000

IC製造業生産額(左軸) ファウンドリ生産額(左軸)

ファウンドリ生産額成長率(右軸)

図5 台湾IC産業の生産総額における各セグメントの比率(単位: %)

出所)IEK(各年版)のデータに基づき筆者作成。

2.2 台湾IC設計業の成長動向

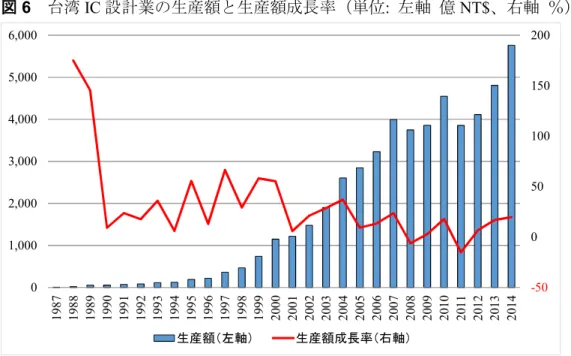

ここではIC設計業に限った成長動向をみてみよう。図6は設計業の生産額とその成 長率を示したものである。生産額自体は急増しており(例えば、2014年の値は2001年 の5倍)、その対前年伸び率は、年ごとにかなり変動があるものの、大まかには2000年 前後を境に上昇傾向から下降傾向に転じているようにみえる。

次に、IC設計業における企業数とその対前年伸び率をみる。図7によると、1987年 の30社から2000年の140社へ増加、さらに2003年には250社に急増し、その後ほぼ 横ばいである。伸び率も2001年頃を境に下降傾向に転じていることが分かる。

『半導体産業年鑑』(IEK, 各年版)をみても、概ね2000年代初頭を境に台湾IC設計 業(およびIC産業全体)が高度成長期からより成長が困難な時代へ転換したとする指 摘がある。例えば、同『年鑑』1994年版(但し、内容は主に前年のことを扱っている。

この『年鑑』については以下同様)では、1993年当時の状況として、台湾IC産業は萌 芽期を終えたばかりで、現在まさに高度成長期にあると指摘される。そして、これから 何年かは以下の有利な条件があるとする。即ち、①国内市場のニーズ増加で、1993年の 台湾国内市場は約1,200億NT$(NT$は台湾元。以下、単に「元」と記す)、うち約80%

は輸入品で国産品に代替する余地が大きい。②資金面では、台湾プラスチック、宏碁

(Acer)など国内大財閥とPhilips、TI、IBMのような外資が台湾でIC産業への投資を 準備している。③人材獲得面では、政府系研究機関での人員増強が一段落したこと(今 後は、民間企業のサポート役にシフト。その分産業界に人材が流れる)や海外人材の帰

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

設計業 製造業 パッケージ業 テスト業

国等の好条件がある。この中で、IC 設計企業の生存と持続的成長のための注意点とし て、①製品企画能力(製品分野の適切な選択)、②製品ライン多様化によるリスク分散、

③顧客ニーズ重視(価格だけでなく企業全体のイメージ、信用、納期、品質も含め)、

④財務健全性、以上が挙げられている(IEK, 各年版の1994年版, pp. 貳-14-貳-15)。 図6 台湾IC設計業の生産額と生産額成長率(単位: 左軸 億NT$、右軸 %)

出所)IEK(各年版)のデータに基づき筆者作成。

図7 台湾IC設計業における企業数と企業数成長率(単位: 左軸 社、右軸 %)

出所)IEK(各年版)のデータに基づき筆者作成。

これが同『年鑑』2003年版では、2000年以降、IC設計業は「新競争時代」に突入し たと指摘される。その根拠もしくは関連する事情として次のことが言及される。①IC

(ASIC、ASSP、SoC)製品の設計・製造コストの大幅上昇。例えば、0.25μmプロセス

-50 0 50 100 150 200

0 1,000 2,000 3,000 4,000 5,000 6,000

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

生産額(左軸) 生産額成長率(右軸)

-10 0 10 20 30 40 50 60 70 80

0 50 100 150 200 250 300

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

企業数(左軸) 企業数成長率(右軸)

世代の設計費用は少なく見て600 万米ドル、0.13μm ではその倍以上となり、資金力の 限られた業者にはハードルが高くなる。②2002 年、世界 Top10 ファブレスが同業界総 売上高に占める比率は 62%に達し、各応用分野の上位数社しか生存できない状況にな ってきた。③1996~2000 年の間には各種半導体応用製品市場が立ち上がり、また資本 市場からの資金も豊富で、新興ファブレスの成功率は 8 割に上ったが、2001 年以降は 創業成功率は 1 割以下に急落するとみられる。④台湾ファブレスの製品は同質性が高 く、同時に中国業者にローエンド市場を蚕食されているため、合併、淘汰が進行中であ る(IEK, 各年版の2003年版, pp. 5-16-5-20)。

このうち④については、同『年鑑』2007年版でも、2001年以降、IC設計業では大手 業者の地位が永続する傾向が益々顕著となり、業者は事業領域拡充のため、あるいは競 合を減らすため同業者の買収を積極化していると指摘される。そのため、潜在力のある 製品・特許を持つ中小ファブレスは大手の買収の対象になるが、これは研究開発能力向 上の他、優秀な中小業者が競合の手に落ちるのを防ぐためでもあるという(IEK, 各年 版の2007年版, p. 9-13)。

加えて、2000 年以降は、台湾の新設ファブレスの類型も以下のようになっていると いう。即ち、①シリコンバレー帰国設立(RFやWLAN等国内で手薄な技術・製品にフ ォーカス)、②大手ファブレスの分社化・投資(事業整理、コア事業への専念のため)、

③大手IDM(integrated device manufacture、垂直統合型デバイスメーカー)からのスピン オフ、④セットメーカーあるいはファウンドリからの投資(傘下の投資会社を通じるケ ースも含む)、以上である。このうち②~④は、かつての優れた技術・人材だけを頼り にした「小而美」(Small is beautiful)の企業運営方式から企業グループ支援を背景にし た方式へのシフトを反映している。この中で新興ファブレスの成功のカギは、特定のコ ア製品技術に集中し「me too」(安易な模倣)製品を脱却するか、もしくはグループの豊 富なリソースに依拠しトータル・ソリューションを迅速に打ち出すか、のどちらかであ るという(IEK, 各年版の2003年版, p. 5-18)。

2.3 台湾IC設計業の製品応用分野と顧客分布

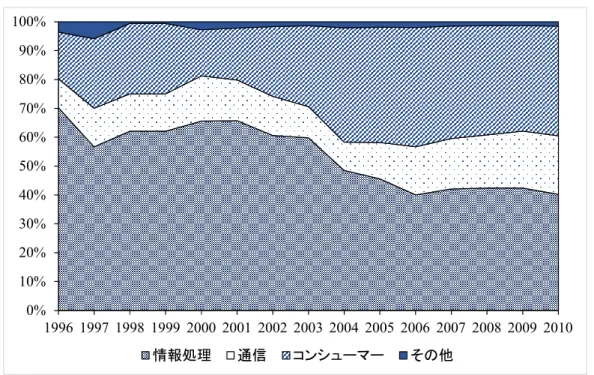

さらに、台湾 IC設計業の製品がどのような最終製品に搭載されたか(応用分野)と どのような国・地域向けに販売されたかをみてみよう。先ず、応用分野について、図8 にその大まかな分類と比重の変遷が示されている。1996~2010年のデータしかないが、

1990年代後半から2000年代初頭までは、情報処理(PC・周辺機器用)が概ね60%台を 占め、その後比重を下げながらも2010年においても約40%と大きなシェアがある。通 信(コミュニケーション)は概ね10%台で推移し、2000年代の後半に比重を上げ2010

年には約20%に達している。コンシューマー電子向けは1990年代後半の20%前後から

その後比重を上げ、2000年代半ば以降は40%前後となっている。

さらに細かく見ると、情報処理とは、当初は PC 用のメモリと Chipset が主力で、そ

の後光学ドライブ(CD-ROM等)や液晶モニターにシフトしていく。コンシューマー電 子は、当初は玩具(音声・音響・メロディ)、時計、電卓、伝統的ゲーム機等が中心で、

2000年代半ば以降はデジタル家電(DVD、マルチメディア、フラットTV等)が台頭す る。通信は、インターネット関連に加え2000 年代半ば以降は携帯・スマートフォンが 加わる。なお、その他は、車載用や産業用などを指す。以上を具体的な製品で言うと、

大まかには、PC用メモリとChipset→光学ドライブ/プレイヤー(CD-ROM、DVD等)

→液晶モニター/TV→モバイル機器(携帯・スマートフォン等)へと主力応用製品がシ フトしてきたとまとめられる。

図8 台湾IC設計業の製品応用分野(単位: %)

出所)IEK(各年版)のデータに基づき筆者作成。

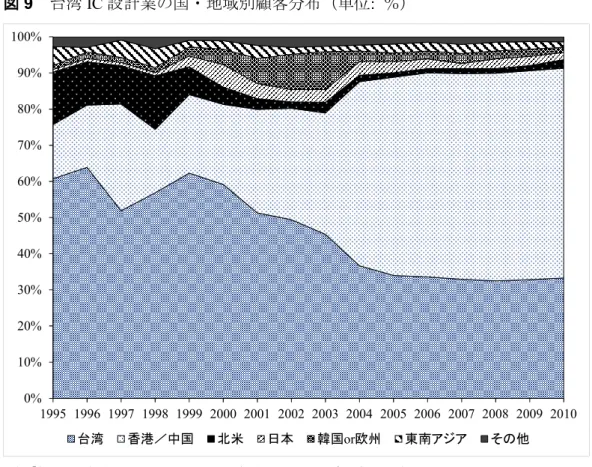

次に、台湾IC設計業の製品販売先をみてみよう。図9は1995~2010年における国・

地域別の顧客分布の変遷を示したものだが、1990年代後半に北米の比重が10数%と一 定程度を占めたのを除くと台湾国内と香港/中国の合計が大半を占めることが分かる

(最低でも70数%、多い年は90%を超える)。その中でも、当初は台湾国内が約60%

を占め2000年代後半以降は30%強と次第に比重を下げており、他方、香港/中国は当 初10数%だったが次第に比重を上げ2000年代後半には50数%となっている。香港/

中国の比重が増えたのは、中国大陸へ国内外のシステム大手メーカーが組立ラインを建 設し、IC 設計業者は中国の製造拠点へ直接製品納入するよう要求されたことが一因で ある。

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 情報処理 通信 コンシューマー その他

図9 台湾IC設計業の国・地域別顧客分布(単位: %)

注)「韓国or欧州」は、1997年までは欧州、1998年以降は韓国の数値。

出所)IEK(各年版)のデータに基づき筆者作成。

3.台湾ICファブレスの基本的競争戦略

台湾IC設計業の世界市場に占めるシェアは、筆者の入手できた資料の範囲でみても、

1999~2014年までで20%前後から最高で28%に達し、米国に次ぐ第2位の地位を保っ

ている(IEK, 各年版より)。米欧日に比べ後発であった台湾がこれほどの存在感を獲得 できた要因としては、上述したように、垂直分業体制をとることでファブレスの成長が 容易であったこと、台湾メーカーが、EMS も含むと、PC・周辺機器や液晶ディスプレ イ、デジタル家電等の製造で世界有数のシェアを有しており、ファブレスにとっての顧 客が近接していたこと等の他に、標準品志向、二番手戦略、トータル・ソリューション、

選択と集中といった台湾企業の競争戦略が有効に機能したことがあげられる。これにつ いて敷衍すると、一般に台湾ICファブレスは、世界最先端の製品・技術を打ち出すの ではなく、米欧日の先進国企業が製品・技術の基本的な規格・方向性を定め市場がある 程度成長軌道に乗ってから、(カスタム品ではなく)主に標準品市場でコストパフォー マンスの良さと柔軟性・スピード、手厚い顧客サポート(トータル・ソリューション)

を武器に参入する。しかも、最初は台湾・中国等のローエンド市場から参入し次第に先 進国も含めたミドル/ハイエンド市場へと拡大していくというのがよく観察される成

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 台湾 香港/中国 北米 日本 韓国or欧州 東南アジア その他

功パターンである。そして個々のファブレスの製品ラインアップは、選択と集中により 専門化が進んでいる。

以下では、標準品志向、二番手戦略(とそれを補強する台湾企業の強み)、製品開発 プロセス(とその中での顧客との協調)、トータル・ソリューション、および選択と集 中(と近年の変化)について各々解説する。その際、既存文献・資料に加え筆者自身の 面談記録も活用する(巻末の「面談リスト」参照)。また、日本半導体企業の状況にも 適宜言及し対比する。最後に、以上を踏まえ、台湾ファブレスの主要企業一般を念頭に 置き、概ねそれに共通すると思われる戦略ストーリーを整理し図示する。そして、その 特徴を一層浮き上がらせるために、近年凋落していると言われる日本半導体企業の戦略

(不全)ストーリーを提示する。

3.1 標準品志向

台湾IC設計業の製品別シェアを見ると、2010年の数値で、メモリ10.1%、マイクロ コンポーネント(MPU、MCU、DSP)9.0%、ロジックIC 72.3%、アナログIC 8.6%で、

2006~2010年のデータを見る限りロジックICの比率は70%余りを占め台湾IC製品の

主力をなしていることが分かる(IEK, 各年版の 2011年版, p. 6-16)。用途分野別では、

2010 年の数値で、情報処理40.2%、通信 20.3%、コンシューマー機器38.0%、その他

1.5%となっており、2006~2010 年のデータを見る限りこの比率に大きな変動はない

(IEK, 各年版の2011年版, p. 6-15)。

またロジック ICは汎用性の度合いにより大別して、単一顧客の特定用途向けにカス タム化された「特定用途顧客向けIC」(ASIC: application specific integrated circuit)と用 途は特定されているが(携帯電話用、デジタルTV用など)複数顧客向けで標準品的性 質の強い「特定用途向け標準IC」(ASSP: application specific standard product)がある。

台湾では、ASIC の比率は小さく、標準品である ASSPの開発・設計に重点が置かれて いる。2010年の台湾IC設計業全体における両者の比率はASIC:ASSP=10.1:89.9で あり、2001年以降のデータを見る限りASSPが9割前後を占める状態が続いている。ま た、1996~2000年でも概ね8割台である(IEK, 各年版)。4 なお、世界的にみて、1980 年代半ば~1990年代半ばまでは、ASICの比重が最大の時期(世界IC市場の2割前後)

であったが、1990年代半ば以降は一部のASICが普及しASSPになっていったため比重 が低下していった(IEK, 各年版の1994年版, p. 6-61)。台湾のケースは、この世界的ト レンドに準じている。

4 台湾の政府系研究機関が毎年作成している『半導體産業年鑑』(IEK, 各年版)では、IC設計 業の製品別シェアやASICとASSPの比率、および各カテゴリー内での用途分野別シェアにつ いてのデータが提示されている。但し、これらの詳細なデータは、同年鑑2012年版以降は、何 故か掲載されていない。何れにせよ、台湾IC設計業界ではASSP(用途特定の非カスタム製 品)が主流であることは、筆者の現地調査の際にもしばしば耳にした。

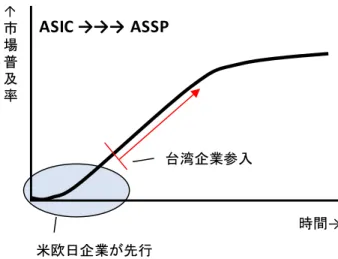

ASIC(カスタム品)ではハードウェアの設計効率化や特定顧客のニーズへの最適対応 を重視するのに対して、ASSP(標準品)ではハードウェアのコア部分は共通で、周辺的 部分やICチップに組み込まれるソフトウェアのカスタマイズによって複数の顧客の異 なるニーズに一定程度対応することを可能とする。顧客との関係が安定的で、販売量が 十分多い場合にはASICの方が機能的・コスト的にも有利なのだが、近年、IC開発費の 高騰と製品ライフサイクルの短期化を背景に、複数の顧客や機種で開発費を分担できる ASSPの利点が強調されてきている(小島, 2006)。5 性能面でも、微細化進展と相俟っ て、標準品でも高性能、高機能の製品が作られるようになる。また価格的にも安価にな っていく。複数のセットメーカーに販売できるASSPが出現すると、それに対する改善 要求と関連情報が複数のソースからフィードバックされ、さらに改良され、価格も一層 安くできる可能性がある。セットメーカー間の競争でも、ASIC は高性能・高機能で差 別化を図ろうとするので上位機種のみにしか使われなくなる(中屋, 2012)。

他方、対照的に日本の半導体企業(部門)では伝統的にASICの割合が大きかった(小 島, 2006)。日本半導体業界は、1990年代後半にDRAMからSoC(system-on-a-chip)へ と大手のほとんどが舵を切った。しかし、SoCの本質を見誤り、DRAMビジネスの延長 線上で微細化プロセス開発と実装設計に依然注力した。SoCの競争力の源泉で、価値を 生み出すために重要な機能仕様やアプリケーション設計、システム設計を自ら行わず、

従来の組織機能を変化させることもなく、顧客の言うことを聞いていればビジネスが出 来るASICに注力していた(中屋, 2012)。このようになったのには、日本半導体企業の 多くが総合電機メーカーの一部門であり(しかも基本的に設計と製造が未分離の垂直統 合型であり)、自社グループの(あるいは、他の大手企業グループの)最終製品部門向 けにカスタムIC の開発を行なう割合が大きかったことが背景にある(なお、最終製品 は、「応用製品/アプリケーション」あるいは「セット」「システム」と呼ばれることも ある)。また日本ではセット(最終製品)メーカー(セット部門)の技術力が高く、ASIC の設計プロセスでも、システムの基本的機能を決める論理設計まではセットメーカーが 行い、半導体企業(部門)はそれを配線などのレイアウトパターンにして製造するとい う分担であった。そのため半導体メーカー側には主体的なマーケティング力、製品仕様 の決定力やシステム構築力が育たなかったのである。営業は特定顧客への密着対応が中 心で、不特定複数の顧客と対応しコミュニケーションしていくことが苦手であり、今で もこの傾向が残っている。チップの設計手法もカスタム品志向が強く、近年主流となっ ている、標準IP(intellectual property。「設計資産」と呼ばれる)を外部調達し標準的な

5 佐野(2012, pp. 87-90)によれば、現在、大規模なSoC(system-on-a-chip)を開発する設計費 は、製品の種類によって大きく異なるが数十億円規模に上ることもあるという。例えば、デジ タルTV用のSoCでは、設計費は50億円規模で、これにフォトマスク製作費(1億5,000万円 程度)とチップ製造費用(前工程500円/個、後工程400円/個)を要する。この製品の市場

価格を1,000円程度とすると生涯生産1,000万個でようやく黒字になる計算だという。

手法に依拠して製品差別化の核となる部分のみ自社開発する、これによって設計期間と コストを低減させるモジュラー型設計手法への適応も不十分なままであるという(佐野, 2012, 第3章; japan-2008, japan-2014b)。

図10 ASICからASSPへ

出所)iek-2009に基づき筆者作成。

他方、台湾では半導体企業はセットメーカーからは基本的に独立しており、かつ台湾 のセットメーカーには、自社ブランドをもつ第一級企業が少なくEMS企業が中心であ るため、IC メーカーもコスト重視の標準品開発に注力することになった。そもそも一 般的に、世界的に新しい電子機器製品の登場に際しては、先ず(多くは欧米日先進国に 基盤を置く)セットメーカーと先進的半導体企業(もしくは同セットメーカーの系列半 導体会社)の協力の下にそのセット専用のASICが開発される。その後、製品普及に伴 って価格が下がり製品毎のスペック(仕様、規格)も接近すると、そこで使用されるIC もASICから汎用度の高いASSPへ移行するという過程を辿る。台湾の後発セットメー カーは、先進国市場をサーベイし、新製品の需要拡大期に参入する(もしくは受託製造 業者として製品供給する)。そのタイミングで台湾IC企業も参入し、価格競争力やトー タル・ソリューション提供などを武器に既存市場の低中階層部分に喰い込み徐々にシェ アを拡大していくという戦略をとることが一般的であった(図10)。これが台湾でASSP が主体になった背景である(iek-2009)。

3.2 二番手戦略と台湾企業の強み

(1)二番手戦略

元々後発であり、上述のように標準品志向でもある台湾企業は、従来、市場参入のタ イミングからみると「二番手」(second mover、中国語では「老二」)戦略をとるのが一

ASIC →→→ ASSP

米欧日企業が先行

台湾企業参入

時間→

←

市 場 普 及 率

般的といわれてきた。これは、自らイノベーションを先導せず、他社が新技術により開 拓した市場でドミナント・デザイン(もしくは標準的な規格)が確立した後に、「me too」

製品で低コスト・低価格やスピード、サービスを武器に参入するものである。筆者によ る台湾での企業面談においても、例えば次のように二番手戦略の特徴を示すとみられる 証言が聞かれた。

・ 台湾ファブレスは、先進国(主に米国)企業を観察し、売れているスペックをコピ ーして、より安価な製品を提供する。時に、スペックを改良し中国市場に持ち込む。

オリジナリティはやや弱く、素早く市場に出すことを重視する(mxic-2014)。

・ 米国ファブレスが先端を走っている。台湾ファブレスは、最新テクノロジーではな くその1世代前のもので十分としている。そのため比較的安価である(guc-2013)。

・ 一般に台湾企業・技術者は、既存技術をコストやパフォーマンスで最適化すること に優位性がある。無から有を創り出すのは欧米日企業が長じており、基礎的な技術 とイノベーティブな企業環境を有している(mtk-2015)。

・ 台湾企業は、以前は米国企業が作った製品のスペックをコピーしてコストダウンの ICを作っていた。現在は、単にコピーするだけでなく、応用製品を想定し、そのた めにより良いスペックを考え、より整合性の高い製品を作る能力がある。しかし、

未来の応用製品向けには依然投資は不十分で、既存の応用製品に主に関心がある

(emi-2015)。

・ (数年前、シリコンバレーから帰国し創業した人物によれば)台湾企業の技術水準 は、近年、益々向上してはいるが、新たな応用製品の開発では米国(特にシリコン バレー)ほど創造力が豊かではない。台湾企業の多くは、市場が既に立ち上がって いるのをみて、それから投資を始める。現在でも依然そうした傾向がある(emi- 2015)。

・ (同じ人物によれば)シリコンバレーのように企業の壁を越えた社交を通して新た な技術・市場の動向について情報と意見を交換するようなことは、台湾では今でも 相対的に少ない。台湾企業はこうしたビジョンはそれほどなく、新製品のアイディ ア開発よりも事業の実施効率を重視している(emi-2015)。

・ 日本企業は1つの製品技術を時間をかけて磨き上げていく。しかし、製品ライフサ イクルの短い現在では、スピードの速い台湾企業が有利である。台湾企業は、品質・

技術は非常に優良という訳ではないが、コストパフォーマンスが良く、ボリューム ゾーンを押さえている(aver-2007)。

総じていえば、曾てと比べて技術・製品開発の世界的フロンティアに近づいては来た ものの、依然二番手戦略の色彩が残っているといえる。但し、後の企業事例でみるよう に、近年では、台湾ファブレスの幾つかは、スマートフォン、液晶ディスプレイ、通信 ネットワーク、PC 周辺機器向けなどの各応用分野で世界有数の市場シェアを持ち、技 術開発でも優れた成果を上げており、単なる二番手ではなく、「迅速な二番手」(fast-

second mover、中国語で「快老二」)であると区別される。迅速な二番手と単なる二番手 との違いは、前者の場合、市場が成長期に入るかどうかの段階で、既に新技術の取得と 独自の製品設計、製造・販路の計画、およびマーケティング戦略を有していることが成 功のカギであり、こうした点では一番手(first mover)に匹敵する備えを要するという 点である。(Markides & Geroski, 2008)。

迅速な二番手戦略は、台湾ファブレスNo.1のMediaTekの成功要因の1つとしてしば しば言及されるものであるが(第4節で詳述)、他の優良な台湾ファブレスにも該当す ると思われる。最近では、MediaTekは、携帯・スマートフォン向けICの世界的リーダ

ーであるQualcommへの挑戦を開始しており、既に迅速な二番手の域を超えたともいわ

れている。なお、一般的傾向として、現在では、1つのICチップの製品寿命は短く、し かも各製品分野で上位一握りの企業しか利益を獲得できないため、(迅速な)二番手戦 略は通用しにくくなってきていると指摘される(tier-2014)。

(2)台湾企業の強み

台湾企業は、技術や製品の革新性においては二番手戦略だが、それを①低コスト・低 価格、②スピードと柔軟性、および③手厚い顧客サポートという強みで補い成長してい った。このうち①(低コスト・低価格)は、垂直分業体制による分業・専門化とサプラ イチェーンの完備に加え、相対的に低賃金で優秀・勤勉な技術者の存在を背景としてい る。相対的に低賃金であるにもかかわらず社員・技術者から勤労意欲を引き出せた秘訣 として「社員ストックボーナス」(「員工分紅配股」)制度があった。この制度は、企業 業績への貢献度に基づいて社員に企業利益の一部を自社株式の形で無償供与するもの である。ストックボーナスは企業の経費として計算されず、利益の分配として会計処理 される。また株式発行費用は1株当たり10元のみで、株式の時価との差額分を支出せ ずに済む。同時に、社員も取得した株式について市場価格ではなく額面ベースで課税さ れるため、企業の株価が上昇すればするほど巨額の利益を得られる。この制度により企 業は人件費を抑えつつ社員の勤労意欲を引き出し会社への忠誠心を確保できるため、IC ファブレスを含む台湾のハイテク企業では広く採用された。但し、社員向け株式の発行 が増えると他の株主は利益が希釈されるため、企業利益と株価が急成長している時期は 容認されるものの、その時期が去ると不満が表面化するリスクがある。また、経営者が 高額なボーナスを手に入れるため、企業の利益を水増し操作する恐れも指摘されていた

(詹錦宏, 2006)。このため会計制度が変更され、2008 年よりボーナスが費用として計 上されることとなり効力を大幅に減じたが、6 この制度は、台湾 IC 設計業(および他

6 筆者が面談したあるファブレスによると、「以前、景気が良かったころは、我々内部のストッ クボーナスは1年で1人平均1,000万元余り。皆精を出して晩の9時、10時、11時、12時と会 社にいた。週末も出勤した。ボーナス費用化以降、それがなくなった。現在は午後6時に退社 する。多くの企業で、特にエンジニアが以前ほど努力しなくなった。台北は住宅の価格が高

のハイテク産業)の成長期には大きな貢献をしたと言える。

次に、②(スピードと柔軟性)について敷衍する。ある台湾ファブレスでの訪問調査 によれば、製品開発に際してこの企業は日本企業ほど詳細なプランニングはせず、むし ろチームワークにより臨機応変の調整がスムーズにできるようノウハウを蓄積してい るという。例えば、「かつてある製品で、元々40nm プロセスを選定していたが、後に 28nm の立ち上がりのタイミングが予想より早いことが判明し、1 週間のうちに変更し たことがある。迅速な転換が出来る秘訣の1 つは、当社が各種製程、各種IPを異なる 製品に応用出来るようにしていることである(例えば、Ethernet用のIPをTVに使用す るなど)。当社を含めて、一般に台湾の企業は意思決定が速く、会社全体に影響するよ うな重要事項でも数日で決め、直ちに実行する。スピードの高さの背景として(日本大 手企業と比べた)企業規模のコンパクトさと根回しがないことが指摘される。問題が生 じると、最小限の関連人員の間で対策案を考え、それを関連部局の長らに送り意見を求 める。但し、一々全員の同意を求めることはなく、制限時間内に回答がなければ同意し たと看做し実行に移すというやり方である。日本のように関連部署の全員が揃って情報 共有も含めた公式会議を行うということは重視されない」のだという(rtk-2013)。これ に対して、日本の半導体企業の場合、市場調査やプランニング、根回しに(丁寧ではあ るが)時間がかかり、7 方針が決まったころには市場環境が変わっているという事態も 珍しくないという。また品質保証に対して過剰とも思える厳格さを要求することも時間 とコストがかかる一因である(rtk-2007, rtk-2013, japan-2008)。

最後の③(手厚い顧客サポート)、即ち、顧客との協調、およびトータル・ソリュー ションについては以下で詳述する。

3.3 製品開発プロセスと顧客との協調

(1)製品開発プロセスとプロジェクト・マネージャー

標準品IC の設計開発には、複数の顧客(セットメーカー)に共通する最大公約数的 なニーズを見極めるセンスやマーケティング力とこれを踏まえたコストパフォーマン スの良い魅力的な製品仕様の決定力が必要と言われ、日本企業はこの点で問題があるこ とは上述した通りである(佐野, 2012, 第3章)。台湾ファブレスは、従来、二番手戦略 が一般的であったが、徐々に進化してこうした能力を獲得し、しかも迅速な製品開発を 実現しているとみられる。そこで、ここでは、特に顧客セットメーカーとのやり取りの

く、現在は、エンジニアは家が買えない。若い人は非常に失望している」とのことである(aat- 2015)。

7 筆者による日本半導体業界関係者との面談によれば、日本メーカーがこのように時間がかか ることについて、「完璧にプランニングして、とかいうのは言い訳に過ぎない。さっさとやれば できるが、自分で決められない、あるいは誰かに聞いてみないとダメだとか…自分が責任を持 ってやっていく気概があるかどうかの問題。根回し重視がよい製品とそうでない製品がある」

と述べていた(japan-2014b)。

実情に注目しつつ製品開発のプロセスを検討する。

ここで主に複数の台湾ファブレスに対する筆者自身の訪問調査に基づき解説してみ よう。先ず、筆者がしばしば耳にしたのは、ファブレスにとって顧客との日常的な交流 は未来の製品・市場の趨勢を読み取る際の主な情報源であるということである。新たな IC の設計開発には通常 1.5~2 年は要するため、8 主要顧客との関係は長期的パートナ ーシップの形をとる。例えば、通信ネットワーク・PC周辺関連等のICを扱うある大手 ファブレスでは、オーダーは全て受託製造業者から来るものの、その顧客であるブラン ド・セットメーカーにも日常的に訪問している。市場ニーズ(エンドユーザーの動向)

を最も的確に把握しているのはブランドメーカーであるためであり、また、受託製造業 者がブランドメーカーの言いなりである場合もあれば、逆に受託製造業者の提案力が強 い場合もあり、両方とコミュニケーションすることが不可欠であるという。同時に、米 国、欧州、中国といった海外拠点にも人員を配置し、当地の市場の趨勢を随時掌握して いる。製品スペック(仕様)を決める時、顧客と自社のロードマップを多くの時間をか けて擦り合わせ、2~3 年あるいはそれ以後に顧客がどのようなものを必要としている か予想するために力を尽くす。但し、市況は常に変化するため、このロードマップも3 ヵ月から長くて半年ごとに再吟味される。製品設計開発中もこうした変化に対応できる よう柔軟性の保持が図られる。加えて、IC製品のスペックを決定する際は、重要技術に 関して異なる陣営がある場合(例えば、CPUコアではARMとMIPSという2大アーキ テクチャがある)、何れの陣営に属する顧客ともコミュニケーションすることが必要と される(rtk-2012, rtk-2013)。

こうした密接な交流に加え、台湾では顧客ニーズを正確に読み取り、過不足のない製 品・サービスの提供を迅速に行なうための仕組みが発達している。すなわち、詳細は会 社ごとに若干異なるが、台湾IC設計企業(およびIT・電子企業)の多くは、プロジェ クト・マネージャー(PM: project manager)制度を有している。9 PMは、1つの製品に 関して、顧客ニーズの理解による製品定義から設計、製造外注と最後の製品引き渡しに 至るまでプロジェクトの管理を一貫して受け持つ。換言すると、1 つの製品について、

①各部門に跨るプロジェクトの内部管理(スケジュールの達成)、および②顧客ニーズ の理解を担当する(複数の人員が分担する場合もある)。10 ①については、特に研究開

8 具体例をあげると、あるアナログICファブレス(主要製品は液晶パネル用電源管理IC)に よれば、スペックが出来ている時点から量産完了まで大体1年かかるという。例えば、ある韓 国顧客との取引では、スペック提出から12週間後にサンプル提供を要求され、テストと改良箇 所の検討のため多くのやり取りがあり、6~9ヵ月で少量生産、問題ないなら量産へと進み、通 常1年みておけば間違いないとのことである。既存スペックに若干の修正を加えるだけなら、

無論より短期間で済む。但し、製造(アウトソーシング)にかかる時間は同じで8~12週間で あるという(aat-2015)。

9 台湾の民生機器メーカーにおけるPMの詳細は、大槻(2011)を参照せよ。

10 厳密には、IC設計は幾つかの段階がある。例えば、デジタル・デザイン、アナログ・デザイ ン、ソフトウェア・デザイン等々の其々に責任を待つサブ・リーダーがいて、それを総括する

発人員とマーケティング人員は背景・思考法が異なるためPMがこの橋渡しをする必要 がある。またPMは、各段階のスケジュールを随時掌握し、遅れが見られたら関係人員 と連絡をとり対策を講じる。②については、多くの場合技術者の背景を持つPMが、先 ず、顧客の応用製品中でのIC チップの使われ方を明確に理解し、顧客ニーズに大部分 合致した初期的なスペックを作成し、その後、細部は研究開発人員が出向いて確定する。

このようにして、機能も過不足なくコスト的にも適正な製品を素早く送り出せるのであ る。PMの組織上の位置付けは企業ごとに異なるが、実質的に複数部門に跨る任務を担 う。PM は最終決定権を持っているとは限らないが、多くの戦略立案に携わっている。

マーケティング部門出身の場合もあれば技術者出身の場合もあるが、何れにせよ、技術 状況と開発プロセスを理解し、同時にマーケティングにも関与し学習することが求めら れる。小企業の場合、こうした特別の役職はなく、シニアの技術者で顧客との接触経験 のある人員がその役割を果たすこともある(aver-2007, rtk-2013, aat-2015, emi-2015, sunp- 2015)。11

これに対して、日本企業では、顧客ニーズへの主体的・的確な理解に基づき適切にス ペックを作成しプロジェクトを実施していく機能が不足していたようである。特に日本 企業同士の取引では、スペックの詰めが甘く、後に機能を追加しコストが膨らみ時間も かかる傾向があるという。12

(2)標準品への展開

こうした主要顧客との密着にもかかわらず、開発されたIC 製品は一般に標準品とし て展開することが念頭に置かれている。筆者が企業面談(および文献)で知り得た限り では、それには以下のようなケースがある。

位置にPMがいる、と指摘する企業もあった(mtk-2015)。

11 あるアナログIC専門ファブレスでの面談によれば、PMは業務型PM(販売業績に責任を負 う。マーケティングの経験が必要)と管理型PM(各部門間の調整とスケジュールの管理に責 任を負う。エンジニアリングや研究開発と関連する背景が必要)に分かれており、とくに前者 の主導性は非常に強いという。また、台湾IC企業では、マーケティングは非常に重要な機能 で、顧客とのやり取りでは、定期的に技術的フィードバックをもたらす必要がある。即ち、顧 客は単にスペックを作ってファブレスに与えるのではなく、ファブレス側が顧客に産業の趨勢 を知らせることを希望している。そのためPMやマーケティング人員は、よく学習し、同類製 品の様々な国・領域での状況、技術応用がどこに向かうか、次世代製品をどう研究開発するか を予想できるように備えておく必要があるという(aat-2015)。

12 筆者の日本半導体業界関係者との面談によると、例えば、日本半導体大手のS社では、PM 的制度はあるものの、営業人員が複数部局の横串を刺すというケースが多い。技術的知識がな いためプロジェクト全体をリードする能力がなく、文書をまとめるなどの簡単な取り纏めしか 出来ないという。本来、PMはマーケティングの知識があって、アプリケーション・エンジニ アのような応用製品が分かる人材が担うべき。そこがリーダーシップをとって、プロセス・エ ンジニア、デザイン・エンジニアを纏め上げていくという形が一番好ましいが、それが出来て いない。実際には、単にプロセス・エンジニアおよびデザイン・エンジニアが出て行って、顧 客と話をしてデバイスを作るだけというような形が多い、とのことである(japan-2014c)。

・ (通信ネットワーク・PC周辺関連等のICが主力の大手ファブレスによれば)先ず 必要とされる機能を全て組み込んだフルスペックのチップを設計し、各顧客のニー ズに合わせ不要な機能を簡略化して対応する。また異なるパッケージを用い、多く のバリエーションを生み出すが、中身の基本設計は同じである(rtk-2012)。

・ (光センサーが主要製品のファブレスによれば)台湾ファブレスはマーケット・オ リエンティッドで、主要顧客と密接な関係を維持し、その他顧客とも一定の交流を 保ちつつ市場ニーズを把握する。カスタム品の作り方は、ベーシックで標準的なプ ラットフォームがあり、それを特定顧客のニーズに基づき一部改良・修正する(emi- 2015)。

・ MCU(micro controller unit)メーカーでは、先ずgeneral designを作り、その後、各 顧客のニーズに応じて周辺部分を修正し、あるいはソフトウェアを変更して対応す る。例えば、Intel 8051 coreにメモリ、電源管理などを組合せ、1つの製品シリーズ で何十種のバリエーションが出来る。モジュール化設計である(mxic-2014)。

・ ASICは徐々にASSPに変化して行くこともある。ASICは通常排他的条件(5年間 は他社に非売、等)があり、その後、ASSP へ展開する。当初、少数の顧客を相手 にニーズやスペックを相談する。その後、経験を積み、このシリーズのニーズを大 体理解したら、次世代では多数顧客向けのものを作る。当初自社で何も出来ない時 には、顧客のニーズを聞き、徐々に多くの顧客の話を聞き、ついには自身でスペッ クを決定できるようになる(mxic-2014)。

・ ASIC とASSP の開発プロセスは基本的に同じである。ただ ASIC は顧客が費用を 出し、ASSPはファブレスが出す。ASICは価格が保障され、一顧客に縛られる(あ るいは、3年後もし予定通りの出荷量に達しない場合は他社へも販売する、等の条 件付きケースもある)。販売促進では、先ず大手顧客に販売し、その実績を梃子に 他の顧客を開拓するというやり方が多い(welt-2007)。

・ (他方で、カスタム品と標準品ではノウハウが違うという意見もある。即ち、)カ スタム品の場合、顧客と意思疎通しシステムメーカーの需要を的確に理解すること に時間がかかる。顧客の期待に過不足なく応えているかどうかが最重要。標準品の 場合、既存のスタンダードを踏まえて低コストで作ることが焦点。カスタム品開発 時に得た技術をASSPの開発に活用することもある。(rtk-2007)。

・ 特定顧客がこの製品を作れと指定してくる場合は、オーダーが確保できるので、こ れが最も安全である。製品が既に普及している時点で参入するならば、先ず製品を 作り、サンプルを送り、顧客から認知を得る。これが通常であり、顧客の指定で産 品を作るのは、関係が非常に良いか技術でリードしているかの場合である。新規参 入者は先ず製品を開発して如何なる顧客にも提供する(phis-2009)。

・ 有力ファブレス以外は標準品から始めるしかない。カスタマイズは SoC 上のソフ トウェアで対応する。ハードウェアは基本的に標準品である。標準品は不必要なも