中 善 宏

は じ め に

/

組織論 あるいは管理論 において,条件適合的な研究 アプ ローチの下で,企業 環境 の不確実性 が組織構造,情報 ・管理 システムあれ 、は管理 スタイルなどに およぽす影響 について,かな りの研究 の進展がある。 この研究 において も,同 様 の観点か ら企業 の管理会計 システムのあ り様 を検討す るものであるが, とり わけその環境適応 との関係で注 目される企業戦略 に焦点 をあてて, それがいか に管理会計 システムに影響す るかを検討 してみたい。

戦略類型 には多様 な ものがあるけれども, ここでは,市場 の競争環境 に対応 す る戦略である競争戟略を取 り上 げることにす る。企業の競争戦略 と管理会計 システムと■の関係 は, これまであま り議論 されていない研究分野 である。 その ため,以下 の分析 は,質問紙調査 によって得 た実際のデータに基づいているけ れ ども,仮説設定 とその検証 というプロセスを とらずに,記述的な事象分析 を 行 うことに したい。 いわば試論的な両者 の関係 の検討 である。

Ⅰ 管理会計 システム と競争戦略

管理会計 は,管理者職能 の遂行 に必要 な情報の提供 をその目的 とす る。管理 会計 は,職能分析 に基づいて, なん らかの枠組 みの下で, い くつかのサ ブシス テムに体系づ け られ る。最 もよ く知 られているのは,Anthony(1965)による

戦略的計画,経営統制 (managementcontrol)および業務統制 (operational control)の分類であろう。これ らは,以下 のよ うに定義 されている。すなわち, 戦略的計画 は,一般 に トップ ・マネジメ ン トの責任であ り,「組織 の目的,これ

らの目的の変更, これ らの目的達成 のために用 い られ る諸資源の取得,使用,

〔81〕

処分 に際 して準拠すべ き方針 を決定す るプロセス」 である。 その情報の性質 と して は,問題 ごとに収集 され る必要があ り,組織の外部環境 に関す る将来 の情 報が比較的多 いのが特徴である。経営統制 は,「マネ ジャーが組織 目的の達成の ために,資源を効果的かつ能率的 に取得 し,使用す ることを確保す るプロセス」

である。 ここでの情報 は,網羅的であり,組織内部 の過去 の情報が比較的多い とい う特徴を持 っている。 そ してその依拠す る基礎理論 は,社会心理学 である とされ る。業務統制 は,「特定の課業が効果的かつ能率的 に遂行 され ることを確 保す るプ ロセス」である。情報 の性質 は,物量情報 を含み,業務 ごと古手規定 さ れ る。 またその依拠す る基礎理論 は,経済学 および物理学 であるとされ る。

この様 な企業 の管理会計 システムがどの程度洗練 され,整備 されているかの 度合 は, い くつかの要因 に依存 していろ。 たとえばその様 な要因 として, 計 画 ・管理 システムが組織 目標 の文脈 の中で達成 しようとしている目的,組織構 追, 技術 あるいは管理 スタイルなどが挙 げ られる (Dermer,1977;Camillus,

1986)。これ らの要因は,相互作用 しなが ら管理会計 システムを規定す るであろ うが,われわれ は,以下では企業 の戟略,特 に競争戦略に焦点を当て, それ と 管理会計 システムとの関係を検討 してみたい。

い うまで もな く組織 は, その環境 に対 して条件反射的に対応す るものではな い。 自己の存続 を求 めて,積極的に環境への働 きかける。 組織 は, その持っ環 境認知 の準拠枠 によって,環境 の積極的な再構成を図 る不断の努力 を重 ね る。

すなわち一定の戟略的意図の下で行動す ると考え られ る。 こ こで戦略 は,意思 決定 プロセスにおける一定 のパ ター ンである。 競争戦略 は,企業 の当面す る競 争市場 の諸条件 に対応す るための意思決定 プロセスにおけるパ ター ンである。

そ してその様 なバ ク⊥ ンに基づいて,一定 の戦略類型が識別 され るな らば,そ れ との関連 において,企業 の管理会計 システムのあ り様を検討で きるはずであ る。ここでは,その様 な戦略類型 として,Poter(1981)の競争戦略類型 を取 り 上 げることに したい。

Poterは,競争戦略を 「企業が自社 の市場地位 を強化 で きるよ う,うま く競争 す る仕方 の探求 である」 とす る。彼 は,企業 の市場 とその製品 ・サー ビスの特

性の理解 に基づいた,対市場行動意思決定 のプ ロセスにみ られ る一定 のパ ター ンとして,3っの基本競争戦略を区別す る。その様 な基本戦略 とは,「コス ト・

リーダシップ」,「差別化 (differenciation)」および 「集中 (focus)」である。

コス ト・リーダシップ戦略 は,品質, サー ビス, その他 の分野 を無視す るこ とは しないけれども,他 の競争企業 と比較 して,低 いコス トを達成す ることに よって,競争 に対応 しよ うとす るものである。 差別化戦略 は,業界 の中で何か 特異 で為 ると見 られる製品やサー ビスを作 り出す ことによって, その業界の平 均以上 の収益 を獲得 しよ うとす る戦略である。 そ して,集中戟略 は,特定の買 い手 グループ,特定 の地域市場 などへ,企業 の資源 を集中す る戦略である。 企 業 は, これ らの戦略を2つ以上取 ることがあるが,多 くの場合, そのよ うな複 合戦略の採用 は,効果的ではないとされ る。 また, これ らの戦略のどれにつ い て も戦略の形成がで きない企業 は,窮地 に立っ (stuckinthemiddle)企業で あるとされ る。

企業 の競争戦略 と管理会計 システムとの関係 を究明 しよ うとす る研究 は, こ れまであ̲ま りなされていないよ うである。 たとえば,関連す る研究 として は, 市場要因の一つである製品の ライフ ・サイクルの予算管理 システムにおよぼす 影響 の研究 (Merchant,1984),環境不確実性 ・戦略多様性 と長期経営計画 と の関係 に関す る研究 (小 島,1982),あるいはKhandwalla(1972)による,市 場 の競争強度 と情報 ・管理 システムの洗練度 との関係 の研究 な どがあ る。特 に,Khandwallaの研究 は,戦略変数 を直接 に介在 させた ものではないけれ ど

ら,市場競争 のい くつかの次元 について,それぞれの次元が情報 ・管理 システ ムにどの様 な影響 をおよぼすかを検討 してお り, のちに示すように,われわれ の研究 に多 くの手がか りを与えて くれ る。

企業 の競争戦略 と管理会計 システムとの関係 について, い くつかの予想をな しうるであろう。 たとえば,市場 の競争強度が高 まるにつれて,複数 の戦略を

I

複合的 に採用す る可能性 が大 き くな るか も知 れない。 この複合 的戦 略 の採用 は,企業活動 の広 い範囲をカバーす るか ら,おそ らくは, その様 な戦略を取 る 企業 は,最 も洗練 された情報 ・管理 システムを整備 しているはずである。 また

個々の基本的競争戦略 は,企業環境要因に対す る探索のウエイ トを異 にす るで あろうか ら,たとえば,差別化 ・集中戦略を取 る企業 は, コス ト戦略を取 る企 業 よりも,戦略的計画の分野でより洗練 されているであろう。 しか し,経営統 制の分野では, コス ト戦略企業の方が洗練 されているか も知れない。 さらに, 競争戦略 は,市場の競争強度 に対応す るものであるか ら,そ して,競争強度 は,

その業績 にーマイナスの影響をおよぼすか ら,競争戟略 と業績 は,相互作用 して, 管理会計 システムを規定す ることも考え られ る。 これ らに関す る詳細 な仮説

は, ここでは設定 しないことに したい。 この研究 は,実証的研究の乏 しいこの 分野での試論的検討 として,以下では,事象の記述的分析を展開す る。 一

Ⅱ 競争戦略類型 に基づ く企業分類

昭和 62年3月か ら4月にかけて,「企業の競争戦略 と経営管理」 と題 して, 郵送法による質問紙調査を行 った。調査対象 は,非上場会社職員録 (ダイヤモ ンド社,昭和 61年)掲載企業の中の,い くつかの業種 に渡 る企業である。回答 を得 たのは,215社であった。 これ らの企業の業種内容 は, 図表3に示 してい

る。資本金規模 は,50百万円か ら2,000百万円におよび,その平均 は,263百万 円である。売上高規模 は,300百万円か ら65,000百万円におよび,その平均 は,

8,846百万円である。したが って,これ らの分布 は,規模 の小 さい方へ大 きく歪 んでいる。

質問紙 は,社長宛 に郵送 し,本人あるいは戦略形成 に直接関与す る幹部経営 者 に回答 を求 めた。

まず回答企要をPoter(1980)の競争戦略類型 に基づいて分類す る方法か ら 議論を始 めよう。 この分類 は,関連す る戦略次元の重要性を回答者 である当該 企業幹部 によって評価 させ ることか ら出発す る。 戦略次元 として,21の質問項 目を提示 した。これ ら項 目は,Dess‑Davis(1984)の戦略 グループ分類尺度 に よっている。 彼 らは,特定の業種 (塗料および関連製品)において,差別化, コス ト・リーダシップおよび集中の各戦略類型を構成す ると考え られる競争方 法を幹部経営者 に提示 して,その企業におけるそれ らの方法の重要性 を リカー

ト尺度上で評価す るように求めた。 この評価 によって,個々の企業の取 る競争 戦略を推定 しようとしたのである。 したが って,その分類 は,回答管理者の意 図的戦略指向に基づ くものである。われわれは, ここでは,業種 を特定 してい ないという相違点 を考慮 しなが ら,彼 らと同 じ尺度 を用 い,同 じ手続 きを取 っ て回答企業を競争戦略類型 に分類す ることにす る。

図表1 戦略方法の因子分析 質 問 項 目

1.新製 品の開発

2:顧客 に対す るサー ビス

3.業務活動 の能率

4.製品の品質管理

5.経験を積んだ訓練された人材

6.高 い在庫水準 の維持

7.価格競争力

8.製品系列 の充実

9.嘩存製 品 の改善 と改良

10.ブラ ン ドの確立

ll. マーケティング方法の革新

12.流通チャネルのコントロール

13.原材料 の調達

14.外部からの資金調達の最小化

15.特定地域市場‑の奉仕

16.特注品 の生産能力

17.高価格市場セグメント向けの製品

18.広告宣伝

19.業界における評判

20.市場成長率 の予測

21.生産過程 の革新

因 子 Ⅰ 因 子 Ⅲ 因 子 Ⅲ 因 子 Ⅳ 因子Ⅴ 因 子 Ⅵ 共通 性 0.484 0 .217 0.2 39 ‑ 0.074 ‑0 .249 0.029

0.66 4 0.146 0.137 0.125 ‑ 0.061‑ 0.36 2

0.607 0.058‑0.014 0.210 Lo.195 0.001

0.6 34 ‑ 0.003 0.024 0.145 0.014 0.120

0.528 0.094 0.114 0.029 0.266 0.046

‑0.11 5 0.454 0.16 5 0.059 0.198 ‑ 0.28 6

0.197 ‑ 0.195 0.234 0.481 0.168 0.078 0.079 0.182 0.776 0.097 0.093 ‑ 0.041 0.342 0.290 0.509 0.100 0.135 0.08 2 0 .242 0.569 0.24 2 0.076 ‑ 0.008 0.18 6 0 .378 0.644 0.146 0.054 0.153 0 .243 0.101 0.686 0.030 0.028 0.024 0.028

0 .200 0.198 0.00 2 0.697 0.062 ‑ 0.079 0.033 0.157 0.157 0.218 0.355 0.055

‑0.124 0.424‑0.01 3 0.052 0.403 ‑ 0.139

0.257 ‑0.047 0.01 2 0.13 8 0.429 ‑ 0.101 0.162 0.208 0.102 ‑ 0.054 0.456 0.213

0 .244 0.59 8 0.145 ‑ 0.003 0.101 ‑ 0.066 0.4 9 3 0 .214 0.080 0.101 0.10 7 0.067 0.388 0.156 0.196 0.099 0.13 2 0 .239

0.476 0.115 0.07 5 0.391 0.107 0.340

136400706087008380045203464433465464523234335

000000000000000000000

固有値 分散の割合 (%) 累積割合 (%)

4.89 1.62 0.95 0.73 0.58 0.50 52.7 17.5 10.2 7.9 6.3 5.4 52.7 70.2 80.4 88.3 94.6 100.0

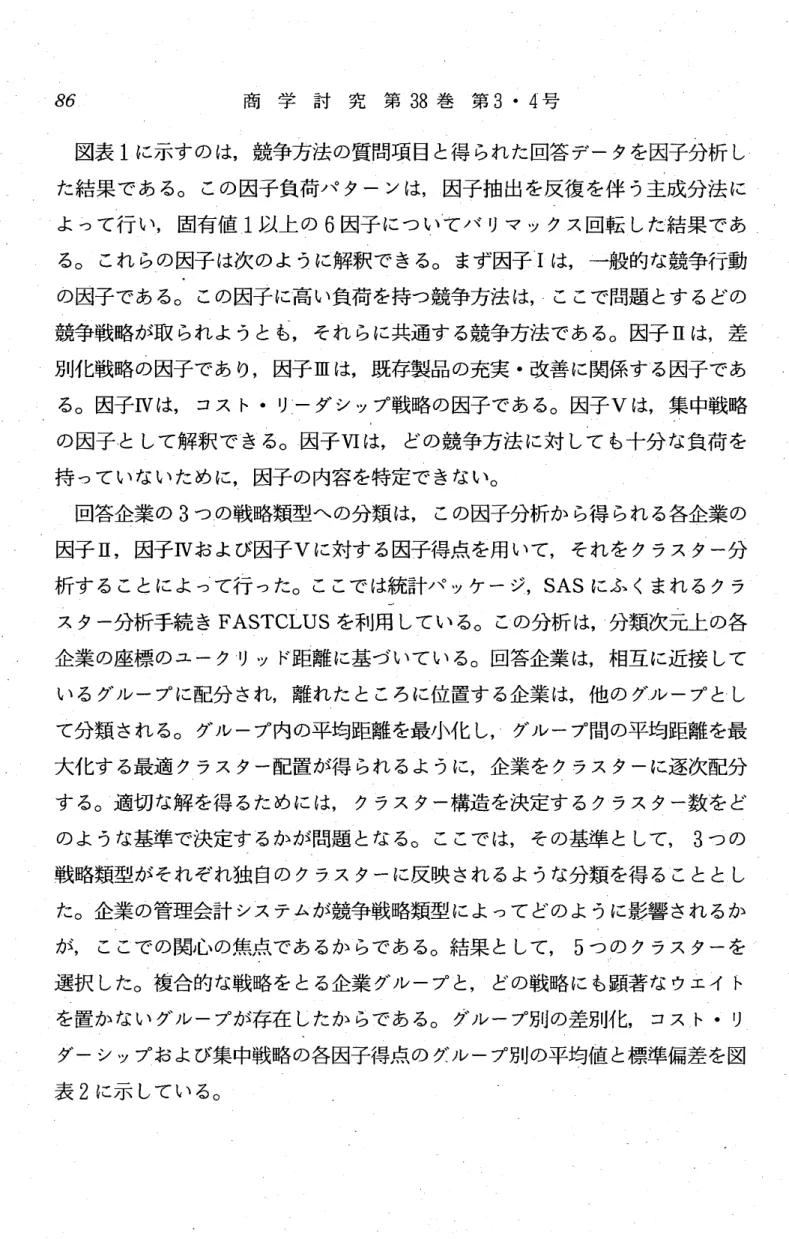

図表 1に示すのは,競争方法の質問項 目と得 られた回答 データを因子分析 し た結果 であ る。 この因子負荷パ ター ンは,因子抽 出を反復 を伴 う主成分法 に よ って行 い,固有値 1以上 の6因子 につい七 バ リマ ックス回転 した結果 であ る。 これ らの因子 は次 のよ うに解釈 で きる。 まず因子 Ⅰは,一般的な競争行動 の因子である。 この因子 に高 い負荷 を持っ競争方法 は,‑ここで問題 とす るどの 競争戦略が取 られよ うとも, それ らに共通す る競争方法である。 因子 Ⅱは,差 別化戦略の因子であ り,因子 Ⅲは,既存製品の充実 ・改善 に関係す る因子であ る。 因子Ⅳ は, コス ト・リーダシップ戦略の因子 である。 因子 Ⅴは,集 中戦略 の因子・と して解釈 で きる。 因子Ⅵ は, どの競争方法 に対 して も十分 な負荷 を 持 っていないために,因子の内容を特定で きない。

回答企業 の3つの戦略類型‑の分規 は, この因子分析か ら得 られ る各企業 の 因子 Ⅱ,因子Ⅳおよび因子Ⅴに対す る因子得点 を用 いて, それをクラスター分 析す ることによっiて行 った。ここで は統計パ ッケー ジ,SASにふ くまれ るクラ

スター分析手続 きFASTCLusを利用 している。 この分析 は,分類次元上 の各 企業 の座標 のユーク リッ ド距離 に基づいている。回答企業 は,相互 に近接 して いるグループに配分 され,離れたところに位置す る企業 は,他 の グループとし て分類 され る。 グループ内の平均距離 を最小化 し, グループ間の平均距離 を最 大化す る最適 クラスター配置が得 られ るように,企業を クラスターに逐次配分 す る。 適切 な解 を得 るためには, クラスター構造 を決定す るクラスター数 をど のよ うな基準で決定す るかが問題 となる。 ここでは,その基準 と して, 3っの 戦略類型がそれぞれ独 白のクラスターに反映 され るような分類 を得 ることとし

た。企業の管理会計 システムが競争戦略類型 によって どのように影響 され るか が, ここでの関心 の焦点であるか らである。 結果 として, 5つの クラスターを 選択 した。榎合的な戦略を とる企業 グループと, どの戦略 にも顕著 なウエイ ト を置かないグループが存在 したか らである。 グループ別 の差別化, コス ト・リ ダー シップおよび集中戟略の各因子得点 の グループ別 の平均値 と標準偏差 を図 表2に示 している。

図表 2 戦略グループ別の因子得点の平均

クラスター 差別化因子得点 コス ト因子得点 集中因子得点 1.差別化戦略 0.21

N‑47 (0.55)

2.複 合 戦 略 0.65

N‑62 (0.60)

3.jスト戦略 ‑ 1.12

N‑39 (0.56)

4.集 中戦 略 0.20

N‑49 (0.52)

5.戦 略 潜 在 ‑ 1.02

N‑16 (0.59)

0.00 ‑0.76 (0.49) (0.53)

0.53 0.39 (0.42) (0.44)

0.57 0.10 (0.58) (0.72)

0.67 0.37 (0.47) (0.52)

1.37 ‑0.67 (0.68) l (0.79)

注 カッコのなかの数値 は標準偏 差 であ る。

図表2によれば∴ グループ1は,差別化戦略を取 る企業 (47社)か らな り, グループ2は,3つの基本競争戦略を複合的 に同時 に取 る企業 (62社),グルー

プ 3は,コス ト・リーダシップ戦略を とる企業 (39社),グループ4は,葉中戦

略を取 る企業 (49社),グループ5は,いずれの競争戦略 に対 して も顕著な ウエ イ トを置かない企業 (16社),か らそれぞれ構成 されている。これ らの競争戦略 グループ と回答企業 の業種 とを組 み合わせた2元 の分割表が図表3である。

この戟略分類尺度 に加えて,Khandwalla(1977)による市場 の競争強度 を測

図表3 業種 と競争戦時類型の2元分割表

業 種

鋼鉄

搾れ日日

÷

料食

型類略戦 化合卜別ス差複コ

集 中

戟略潜在

‑1ll‑‑ 241 500373 15311

金属 一般 電気

製 品 機械 機械

57962 ‑1010‑1

151310114 十朗維級 54262 7299646341

合 計 32 7 26 11 29 53 36 19 213

注 欠損値 のために戦略類型への分類 ができなか った企業 が, 鉄鋼 および化学 にそれ ぞれ1社 ある。

定す るための尺度を同時に実施 した。 この尺度 は,市場 における競争を流通, 製品,価格および原材料 と人材の確保に関する各競争次元に区分 して,それぞ れの次元 における競争の強度を測定す る。 また,企業業績 を測定す るために, 長期的な収益性 および売上高の成長性,従業員のモラール,財務的体力,社会 的 イメージと信頼 の5つの次元 につ いて,業績水準 の主観的評価を求 めて い

る。

図表 4は,各競争戦略 グループ別 に,業績水準な らびに市場競争次元 におけ る競争の強度の,各々の得点 の平均値 と分散分析 の結果を表示 している。 これ らの結果 に基づいて,各戦略 グループの置かれている状況 を概述 してみよう。

図表4 戦時グループ別の業績および市場競争強度の分散分析

業 績 市場競争強度

総合 総合

得点 収益性 成長性 得点 流通 製品

834489144256655

006630047540055554

20055660200445444

14566457545754222222

87530200007543334

372062871543344

08229766263112422222

化合卜中在

別ス鵬差複コ集戦 値<一二ttp

Fp帥蛸 2120y九甘u

Ln叫02020

32監Wt凡20

411090

245020

59爪凡Wt凡︻乱川叩Wl凡

JnHHH6030 一l上0040nU543ii<この日40Wp九二n01Vmni<爪Hu60

競争強度 の総合得点,.すなわち市場競争 の各次元尺度 の得点を合計 した もの で,各々の グループの競争強度を比較す ると,幹部経営者が最 も厳 しい競争に 直面 していると知覚 しているのは,複合戦略 グループであり,逆 に最 も穏やか な競争状態 にあるのは,特定の明示的な基礎的競争戦略類型を取 らない企業 グ ループ,戦略潜在 グループである○ そq)中間に,差別化 コチ 卜および集中戦 略 グループが位置 している。有効な組織 は,環境不確実性が高 まるにつれて, 戦略の多様性 を高めると言われ/る (Miles& Snow,1978)。競争強度が強 まる

と,3つの競争戦略類型を同時 に採用する傾向が;複合戦略 グループに現れて いるよ うである。

企業の収益性 に対 して,市場競争の強度 は,阻害的に作用す ることは明かで ある。この調査で,全標本 (215社)について,市場競争の総合得点 と収益性得 点 との相関は,‑0.20(p<0.01)であった。成長性 に関 しては,有意 な相関 は 見 られない (r‑0.04,n・S・)。業績 に関 して,他社 と比較 して,最 も高 い収益水 準 にあると知覚 しているのは,戦略潜在 グループである。 これに対 して, コス

ト戦略 グループは,最 も低い収益水準であると知覚 している。 ここで見 られる こ.の様な戦略類型 グループと収益性 との関係 は,明 らかにPoterの示唆す る関 係 とは相違 している。最 も明瞭に相違 しているのは,戦略潜在 グループである。

このグループは,3つの基本競争戦略類型のいずれに対 して も積極的な関与を 持 っていない。Poterは,この様な企業 は,窮地 に立っ企業 として,少な くとも

「低収益だけは間違 いない」とす る。 しか し,ここでは,このグループの平均収 益 は,他のグループのそれよりも有意 に高 い。 したがって, これ らの企業 は, 明確な戦略を形成 し得ない拘束 された市場環境 にあるのではな くて,む しろ特 定の競争戦略に集中す る必要のない環境 にあると解することがで きや。他方, 戦略 グループの中で最 も低い収益性 を示す コス ト戟略 グループは,市場競争の 収益性‑の阻害効果の うち,最 も困難な側面である価格競争 に当面 している。

このグループの企業 は,多 くは, コス ト引 き下 げ以外の何 らかの競争戦略を持 ち得 ない企業か らなっているようである。 この戟略 グループは,油断のできな い敵意を持 った環境 に当面 していた。 この調査時点では,急速 な円高が進行 し ていたのであるが, このグループは, これによって,最 も不利 な影響 を収益性

に受 けていた。この意味では,エキスペ リエ ンス曲線現象を積極的に利用 して, コス ト優位の地位を占めようとす るコス ト・リーダシップ戦略を取 るのではな くて,む しろ,環境 によって強制 された,受身の コス ト引 き下 げ方針を取 らざ るを得 ない状況 にあると判断 され るグループである。

この研究では,標本企業 は,い くつかの業種 に跨 っている。Poterは,業界環 境 を5つに分類 して,各々の環境 によって,戦略 も根本的に相違 して くること

を指摘 している。 たとえば,先端産業 に比べて,成熟産業 あるいは多数乱売市 場 で競争 している企業 は,原価管玉邑 サー ビス指向が極 めて重要であるとす る。

ここでの標本抽出が業界環境を考慮 していないのであるか ら,企業 の取 る戦略 類型 と企業業績 との間 に,Poterの主張す るよ うな関係壷見出 しえないの は当 然 の ことであるか もしれない。

Ⅲ データの解析

管理会計 は,Anthony(1965)の枠組 みによれば,戦略的計画,経営統制 お よび業務統制 に区分 され る。競争戦略の これ らにおよぼす影響 を検討す るため に, それぞれのサ ブシステムの洗練度 を測定す る尺度 を構成 しなければな らな

い。ここでは,各 サブシステムに含 まれ るい くつかの典型的な手法 を取 り上 げ て,その採用 の程度 を尋 ね ることと した。戦略的計画では,市場調査,技術傾 向の調査 などの外部情報 の収集 の程度 および資本予算 の編成 の有無 などを質問 項 目と している。 経営統制 については,利益中心点 ・原価中心点 の設定 あるい は体系的な管理者業績 の評価 を行 う程度 を,業務統制 の領域で は,在庫管理,品 質管理 その他 のOR手法 を利用す る程度 を尋ねて,その洗練度 の指標 と した。

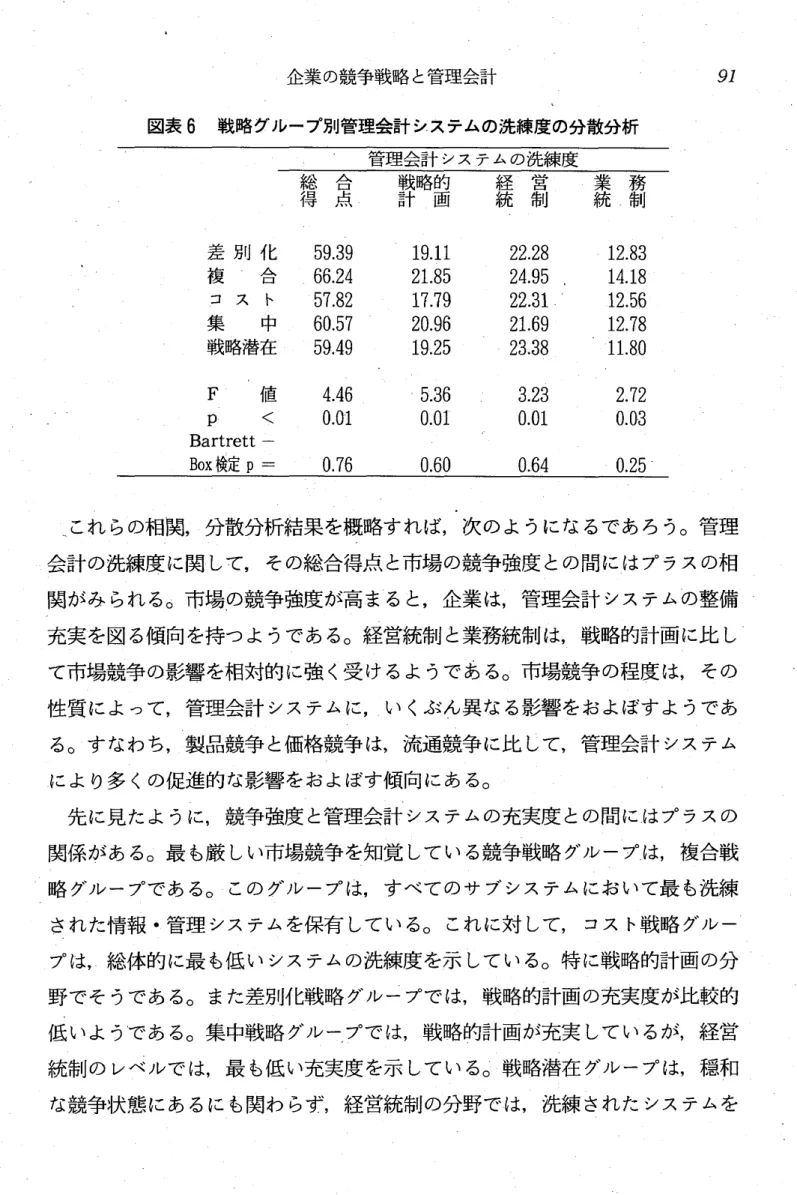

図表5は,管理会計 サ ブシステムの得点およびそれ らの合計得点 と先 に述べ た市場 の競争強度尺度得点 との相関を示 している。 また図表 6は,各競争戦略 グループ ごとの管理会計 サ ブシステムの得点 とそれ らの総合得点 の平均 および それ らの グループ間の差 を分散分析 した結果 を提示 している。

図表5 市場の競争強度と管理会計システムとの相関 管 理 会 計 シ ス テ ム

総 合 J 戦略的 ‑ 経 営

得 点 計 画 統 制

蕩 霊 宝 霊 室 呂:fi!'** 呂昔 讐 慧 露 悪 芸 3:i鍔 * 呂:呂…

0.21* * * 0.20**事

0.11! 0.09 0.18*= 0.15** 0.18*** 0.13日 注 有意性両側検定 ***

***

‑1‑5.1012000nい

KKKvD.

図表6 戦時グループ別管理会計システムの洗練度の分散分析 管理会計 システムの洗練度

総 合 戦略的 経 営

得 点 計 画 統 制

942793200549670956565

化合卜中在

別ス蛸差複コ集戦 15965187929170912121 005198293632421322222 3006808157002422111111

F 値 4.46 5.36 3.23 2.72

p < 0.01 0.01 0.01 0.03 Bartrett‑

Box検定p‑ 0.76 0.60 0.64 0.25

これ らの相関,分散分析結果 を概略すれば,次のよ うにな るであろ う。 管理 会計 の洗練度 に関 して, その総合得点 と市場 の競争強度 との間 にはプ ラスの相 関がみ られ る。市場p競争強度が高 ま ると,企業 は,管理会計 システムの整備 充実 を図 る傾向を持つ よ うである。 経営統制 と業務統制 は,戦略的計画 に比 し て市場競争 の影響 を相対的 に強 く受 けるよ うである。市場競争 の程度 紘, その 性質 によ って,管理会計 システムに, い くぶ4J異 な る影響 をおよぼす よ うであ る。す なわち,製品競争 と価格競争 は,流通競争 に比 して,管理会計 システム によ り多 くの促進 的 な影響 をおよぼす傾 向にある。

先 に見 たよ うに,競争強度 と管理会計 システムの充実度 との間 にはプ ラスの 関係があ る。 最 も厳 しい市場競争 を知覚 して いる競争戦略 グループは,後合戦 略 グループであ る。 このグループは,すべてのサ ブシステムにおいて最 も洗練 された情報 ・管理 システムを保有 している。 これに対 して, コス ト戦略 グルー プは,総体的 に最 も低 い システムの洗練度 を示 している。 特 に戦略的計画 の分 野 でそ うであ る。 また差別化戦略 グループで は,戦略的計画 の充実度が比較的 低 いよ うで あ る。 集 中戦略 グループ で は,戦略的計画が充実 して いるが,経営 統制 の レベルで は,最 も低 い充実度 を示 して いる。戦略潜在 グループは,穏和 な競争状態 にあ るに も関わ らず,経営統制 の分野 で は,洗練 された システムを

保有 しているようである。

㌔

Ⅳ 解析結果の検討

以上のデータの分析結果 とここでは提示 していないけれども同時に実施 した 他の質問項 目への回答を加味 して,戦略 グループ別の特徴をさらに検討 してみ たい。市場 の競争強度 と管理会計 システムの洗練度 との間には, プラス・の相関 がみ られた。環境 の動態性 (dynamism)は,組織構造 と管理 スタイル, さら には,企業の情報 ・管理 システムを規定す る。 動態的な環境 とは,その製品市 場において,販売促進,広告宣伝,マ‑ケテjング面 での競争が厳 しく,顧客 の趣味が多様で予測できず,新製品の投入 と技術革新の進展が急速で,製品の 品質,多様性が要求 され,あるいは価格競争が厳 しいと知覚 される環境である。

この様な環境 にある企業では,非財務的な外部環境情報を含めた未来情報 の収 集 に努めるであろう。 複合戦略 グループは, この点で,明 らかに外部環境情報 の収集を核 とす る戦略的計画 システムを最 も重視す るグループである。 この戦 略 グループは,最 も活発にテクノロジーの長期予測 とマーケ ッ トI)サーチを行 い,投資機会の体系的な探求 と評価 に努め,それに対応 して,長期資本予算を 設定 して,組織 の内部構造を適応的に変更 しようとす る。

図表4に見 られる様 に,複合戦略をとる企業の当面す る市場 は,市場競争次 元の うち,特 に,製品競争の次元で最 も大 きな競争がなされている。市場競争 の次元 としての流通競争,製品競争および価格競争のうち,企業活動 に最 も広 範 な影響 をおよぼすのは,製品競争である (Khandwalla,1972)。この競争 は, 研究開発か ら製品の製造販売,および新 しい市場 と市場 セグメン トを常に探求 することを必要 とす る。 この ことは,組織面で も分化 と分権化への傾向を必然 的にもた らす ことになるであろう。戦略的計画の整備 とともに,分化 された組 織活動を統合す る一つの手段 として,情報 ・管理 システム, と、りわけ経営統制

のより洗練 された程度での遂行を結果 として もた らす。

製品競争が企業活動の多様性 と統合を要求することと, この戦略 グループが 多面的な競争戦略を取 ることは表裏の関係 にある。 市場 の差別化 と集中化 は,

ここでは製品競争 の延長 であ り,差別化 ・集中化 によ って,価格競争 は, ある 程度回避 されるとして も,競争力の維持 のためには, コス ト低減 を も同時 に追 求す る必要 があると判断 されている。 この戟略 グループの著 しい特徴 は,多面 的で極 めて分析 的 な観点 に立っ企業活動 の遂行 であ る。不確実 な環境 に対 し て,高 い目標を設定 し,適応 のための明示的な戦略を形成す る。 さ らには, こ れ ら戟略の実施 と,組織内部 の諸活動 の効率的な遂行 のために,経営統制 の効 用 を認識 して,企業資源を積極的にそれに投下 していた。 この ことは,企業 の 収益性 と管理会計 システムの洗練度 との相関が r‑0.32(p<0.01)であるこ

とか ら明かである。 複合戦略 グループは,企業収益 の補完的源泉 として,管理 会計 システムの整備 を,収益性改善 の 1つの要因 と考 えているようである。

他方,管理会計 システムの洗練度 に関 して,最 も低 い レベルを示 しているの は, コス ト戦略 グループである。 この グループは,図表4に示 されているよ う に,価格競争 の次元で,他 の グループよ りも厳 しい競争 に当面 している/ 。 この ことを手 がか りと して, ここでの低 い洗練度 を持 っ理 由を若干推測 してみ よ

う 。

Khandwallaは,価格競争が情報 ・管理 システムの洗練度 に対 して, ほとん ど促進 的な作用 を持 たない理 由を3つ挙 げている。一つは,価格競争 に関 して, 情報 ・管理 システムを整備す る必要性が,比較的低 い レベルで飽和点 に達 す る

か も知れないことである。すなわち,価格競争 は,回答企業の現状 での レベル よ りも下方では,促進的効果を持 っているけれども,しか しその点 を越え ると, たとえ価格競争が厳 しくなって も, その影響 は,比較的小 さ くなるのではない か とす る。第2に,製品競争が研究開発,製造販売, マーケテ イングなどの比 較的広 い範囲の経営活動 に包括的な影響 を与え るのに対 して,価格競争 は,狭 い,主 として製造活動 に経営者 の注意を集中させ る傾向を持 っている。 それゆ え,分権化 権限委譲 などの組織 の分化 を生 じさせず, したが って,組織活動 の統合 のための洗練 された情報 ・管理 システムをあま り必要 と しない。第 3

に,価格競争 は,他の競争次元 よ りも,企業の収益性 と流動性 によ り直接的な 抑制作用を持 っている。 この ことが経営者 を してよ りリスク回避的な行動 を取

らせ ることが挙 げ られ る。管理 システムの導入 と整備 にはコス トがかか るが, そ こか ら得 られ る便益 は明確 には推定 しがたい 。 この様 な リスクの高 い投 資 は,業績水準 が低 い場合 には,回避 され る傾向にあるとされ る。

コス ト戦略 グループは,製品特性 などによ って,価格競争 に対処す るために, コス ト戦略以外め,他の戦略をとりうる可能性 に乏 しい状態 にある,すなわち 戟略面 での自由度 をあまり持 たないとい う状態が, この第2の理 由の妥当性 を

伺わせ る。 この戦略 グループは,イ面格競争の圧力の下で,戦略形成面 での自由 度 を持 たないという特徴 によって,他の戦略 グループ とは異 なる特異 な状態 を 示 し七いるよ うである。 競争強度 は,管理会計 システムの洗練度 に促進的な影 響 を持っ とい う一般的傾向に反 して, この グループは,その間にマイナスの関 係を示 している点 で特異 である。 また,競争 の圧力の下で,企業 の収益性 も, 他 の同業種企業 と比較 して低 いと判断す る度合 も大 きい。 このことは,価格競 争 と管理 システムとの関係 に関す る,先 の議論 の うち,第3の理 由における収 益性 ・流動性 の低下が, ここに当てはまることを示唆 している。 しか し, リス ク回避 と情報 ・管理 システムの洗練度 との関係 については,われわれは, い く ぶん異 なる観点 を持 っている。 収益性 の悪化 が,情報 システムの洗練度 を低下

させ るという結果 は同 じであるが,組織 の リスク回避行動 は,む しろ情報 シス テムの整備 にプ ラスの影響 をおよぼす。 これに関 して は, のちにより詳細 に検 討 したい。

戦略潜在 グループは,基本的には,差別化戦略への傾向を持 っているのであ るが,相対的に低 い環境不確実性 と競争強度 の下で,特定 の競争戦略を取 るこ とな く,最 も高 い収益性 を享受 しているグループであ った。 とりわけ製品競争 と価格競争で は,低 い位置 にあ った。市場 における競争があまり厳 しくない場 合 には,情報 ・管理 システムへの投資 は,傾向 として相対的 に小 さいと予想 さ れ る。 この傾向 は,戦略的計画 と業務統制では確認 され る。 しか しなが ら,経 営統制 の分野 では,比較的高 い洗練度 の レベルにある。

経営統制, た とえば, その典型的な方法 としての予算管理 において は,その 効果的な運用 は,相当程度 の確実性を持 って∴将来の計画を設定で きる条件,

および同様 にかな りの正確 さで組織業績 あるいは個人業績を測定で きることを 前提 とす るであろ う。 この戦略潜在 グループは,経営統制 の機能 を極 めて効果 的に遂行で きる条件 を備えていると思われ る。 要定 した環境 によって,将来 の 予測 は比較的容易であろう。 企業行動 の指標 としての計画 は, おそ らく現実妥 当性 を持 ってお り, したが って,業績評価 の基準 と して も個人間あるいは組織 階層間の同意 と信頼 を得やす いであろ う。 それゆえ, この戦略 グループでは, 経営統制 システムの効果 は,相対的 に高 いと知覚 され るはずである。

この戦略潜在 グループにおいて,経営統制 システムの洗練度 に関す るもう一 つの特徴 は, その洗練度 を示す得点 の分布が,他 のグループのそれ と比べて, 幅広 いことであ る。およそ2倍の分散 を持 っている。 この ことは,管理会計 の

I

この面 での整備 に関 して,比較 的 自由度 が高 い ことを意味 して いるよ うであ る。 すなわち,市場 の競争度以外 の他の要因が, よ り多 くこのサブシステムの 洗練度 に作用 している可能性がある。 たとえば, トップ ・マネ ジメ ン トの管理 スタイルやパ ーソナ リティ要因がよ り多 く作用す るか も知れない. この戦略 グ ループでの トップ ・マネ ジメ ン トの管理 ス タイルは, い くぶん権威主義的な傾 向を持 っていた。 たとえば,意思決定‑の下位管理者 の参加 の程度 が低 く,那 下 に対 して,説明す ることな く変更 の提案を し,命令 し,決定への不平不満 に 対 して再検討 の余地 をあま り残 さない。 いわば強制的傾向を,他 の戦略 グルー プよ りも,比較的強 く持 っていた。 この ことは, たとえば,集権的な組織 にお ける圧力 の潜在的な源泉 としての予算の利用 に反映 され るか も知 れない。

差別化戦略 と集中戦略 グループは,管理会計 システムの洗練度 に関 して,中 程度の位置 にあ り, その特徴 を把握 しに くいのであるが, その若干 を検討 して

・みよう。

差別化戦略を取 るグループは,戦略的計画の分野 において,比較的低 い レベ ルにある戦略潜在 グループ と同 じレベルにある。 この ことは, おそ らくこの戦 略 グループが,戦略潜在 グループに次 いで,高 い収益性 と成長率を達成 してい

ることと無関係 ではない。これ らのグループでは,「壊れていない ものを,修理 す る必要は ない」 のである。情報 システムは, コス トを要す る。 業績が順調で

ある限 り, それ‑の投資の誘因 は低 いであろ う。 これ らJの戦略 グループの環境 は,敵意 を含んでいなか った。 また,興味を引 いたのは, このグループの収益

㌔

性 と管理会計 システムの総得点 との相関がマイナスの値 (rニー0.26,p<0.08)

を持 っていることであ った。 この戦略 グループは,企業業績 の向上 にともなっ て, その利用可能 な資源を情報 ・管理 システム以外‑振 り向 ける傾向を持っよ

うである。 この傾向 は,複合戦略 グループのそれとは対照的である。

集中戦略 グループは,比較的洗練 された戦略的計画を持 っている。 しか し, 経営統制 は,最 も貧弱 な レベルにある. この グループの企業 は,極 めて異質的 な市場 を知覚 している。すなわち,市場 は,多様であ って,顧客の タイプ も様 々 であると知覚す る点 では,最 も高 い程度 にある。図表 4に示 され るように, こ の企業 グループは,高 い収益性 を達成 しているけれ ども,他方で,業績成長率 に関 しては,低 いと判断す る程度 の高 いグループである。 この ことは,企業の おかれた比較的悲観的な見通 しを打破す るために,積極的な競争戦略 として, 集中戦略を取 るグループであると解釈で きる。 この様 な状況 の中で, これ らの 企業 は,外部環境情報 の探索 と投資機会 の探求 および資本予算の編成 など,戟 略的計画 にある程度 の コス トを費や している。

集 中戦略 グループの もう一 つの特徴 は,高 い リスク選好度 を持 っ ことで あ る。 高 リスクの高 い投資利益率,外部資金調達 による成長,不確実性 にとらわ れない大胆 な意思決定を好 む傾向が他 の戦略 グループよ りも大 きか った。全標 本 について,この リスク選好度 の指標 と戦略的意思決定 の洗練度 との間 に,r‑

0.22(p<0.01)の相関が見 られた。 リスク選好管理者 の管理 スタイルは,集権 的かつ権威主義的 となる傾向を持 ち,直感的,非分析的意思決定 スタイルを取 るとされ るO この ことは,戦略的計画の洗練度 には,促進的に作用す るとして ら,経営統制 の分野 には,抑制的になるよ うである。 この様 な組織 では, その 内部統制 は,強い リグ‑ シップと対人的 コン トロ.‑ルに依拠す る度合が強 いよ うであ る。 また, この戦略 グループでは,特定の市場 セグメ ン トあるいは顧客

I

を対象 としている。管理的関心 は,専 らこれ らの管理対象 に向け られるであろ う。 この点 で も,組織内部 の計画 と統制 は,2次的な地位 にあるよ うである。