地域経済圏の結成と

直接投資の変化に関する調査研究

−人口減少化に直面する日本とその対外的対応−

平成 17 年 3 月

この調査研究は、競輪の補助金を受けて実施したものです。

は し が き

日本経済は内外で多くの課題を抱えている。国内では少子化・高齢化が誰の目にも 明らかになってきた。一方、対外的には特に東アジアにおいて中国が歴史的高揚期を 迎え、同地域でのプレゼンスの高まりはもとよりグローバルパワーとなりつつある。

中国は東アジアにおいてFTA(自由貿易協定)締結に向けて主導権を発揮しつつある。

この動きは日本経済のダイナミズム再活性化の鍵を握りつつある。

本報告は上記の問題意識のもと、日本経済の再活性化を願い、日本をとりまく内外 問題を論じたものである。

なお、本報告書作成にあたっては「地域経済圏と直接投資の変化に関する調査研究 会」で委員長として討議を統括いただいた日本貿易振興機構の石川幸一主任調査研究 員(当時)および活発な議論を展開された委員各位には大変お世話になった。ここに 記して、厚く御礼申し上げる。

平成17年3月 財団法人 国際貿易投資研究所

報 告 書 要 旨

日本経済は、歴史的にみて諸外国に比して特に国際化の進展度合いが高いわけではなか ったが、しかし近年海外生産シフトや対日直接投資が顕著に拡大し日本経済は国務化しつ つある。このうち日本の経済成長の観点からみて、製造業の海外生産シフトは既に経済成 長を抑制しているが、東アジアでの現地販売比率の低さを考えるとその抑制効果は拡大傾 向にある。一方、1990年代半ばから外国資本の日本進出が増加しているが、その経済拡大 効果は未だ限定的である。このため、現時点ではグローバル化は日本経済に負の効果をも たらしている。

グローバル化は、情報化、マネー経済化といった他の潮流と一連の潮流であり、これを 阻む事はできない。グローバル化に対応するには、製造業の高付加価値・インテグラル型生 産への特化、高齢化を生かした未熟なサービス産業の育成といった分野への産業調整が不 可欠である。また、貿易・投資だけでなく金融・通貨の視点をも交えてアジア域内の体制を 整備する必要がある。第 1 章「経済・金融のグローバル化と日本経済の変革課題」はこれ らの問題点を指摘している。

世界経済のグローバル化と同等に、並行して日本は国内問題に対処しなければならない。

最大の課題は不可避の流れとなった少子化と高齢化への対処である。日本はこれからも豊 かな生活水準、つまり経済的にこれまでのような高い1人当たり所得水準を維持できるの であろうか。そもそも人口減少の下で、そのようなことが可能なのか。第2章「少子化・

高齢化の経済への影響」はその可能性を論じている。

東アジアからの日本の輸入において、「逆輸入」を中心に非耐久消費財をはじめ耐久消費 財、機械機器製品が急増している。「逆輸入」とは、日本企業が海外に進出しそこで生産し た製品を日本が輸入することである。一方、日本の輸出は機械部品をはじめとする中間財 の比率が一段と高まっている。両者は表裏一体の関係にある。まず、1980年代中葉以降組 み立て型の日本製造業企業が生産拠点を大量にシフトさせたものの、進出先でサポーティ ングインダストリー(SI)が未成熟であったためである。次に、輸入財に厳しい日本の消 費者に対し、東アジアから良質かつ安価な消費財、さらに電気機器を中心にその他の機械 機器製品を継続的に輸入することと対(つい)をなし、かつそれを担保するものであると いうことである。

日本企業が本格的に東アジアに進出したのは 1985 年G5 の円高ドル安為替レート調整

で、日本の輸出競争力が低下したためである。しかし当時意識されていなかった少子化・

高齢化が次第にはっきりとした輪郭をみせ、今やそれが日本経済に直接間接大きな影響を 及ぼすようになり、東アジアからの製品輸入の増大は別の意味を持つようになる。第1は 結果として少子化・高齢化に伴う人口減少や労働力人口減少を先取りするものであったと いうことである。第2は東アジアへの自らの統合。輸出の部品比率および製品輸入比率の 上昇はそのメカニズムである。第3は地域単位での「資源の効率的配分」である。つまり 第2と第3は対をなす構造変化であり、両者は労働力の減少に見合った産業ストックの「適 切なる縮小」を目指した第1の少子化・高齢化に伴う人口減少を先取りするものであった ということである。第3章『急増する製品「逆輸入」とその含意』は財別の製品貿易収支 から上記の問題意識を検証したものである。

この数年、中国企業が日本企業を買収するなど中国の対外直接投資が注目されている。

中国は、まだ初期の段階であるが発展途上国の中では主要な対外投資国となりつつある。

中国政府は対内投資とともに対外投資促進を対外経済戦略の柱に位置付けている。その背 景には、資源獲得、中国企業の競争力強化、人民元切り上げ圧力緩和などの国家戦略があ る。その一環として、中国企業のASEANへの投資も戦略的進められている。中国は「出 走去」と呼ばれる海外投資促進戦略を1998 年に打ち出しており、ASEAN への中国企業 の直接投資は2000年から増加し始めている。中国がASEANへの海外投資を推進する目 的はASEANとのFTA締結と表裏一体である。すなわち、ASEANの市場と資源の確保で ある。ASEANに対する経済協力も近年活発化しており、「FTA」、「海外投資」、「経済協力」

の三位一体戦略により、ASEANとの経済関係の緊密化と経済的利益の確保を進めている。

第4章「中国の海外投資とASEAN」は、中国の対外直接投資の推移、現状、対外投資政 策、企業の投資目的、要因を検討している。

中国とASEANともに関係を強化しているのが日本である。第5章「日本とアセアン・

中国」は日本企業のASEANと中国への進出動機とビヘイビャーの違いさらに中国への進 出の意味を指摘している。直接投資と直接投資関連貿易を通じて、中国とASEANは一段 と経済的貿易関係を強めている。さらにそれに拍車をかけているのが中間財とりわけ部品 を供給している日本である。これを踏まえ、ASEAN 中国間貿易の特徴を製造業さらにそ のうち特に電機・電子産業を取り上げて分析している。

1997年のアジア経済危機後、ASEANを取り巻く世界経済・東アジア経済の構造は大き く変化してきた。中国は東アジア経済における影響力を一層拡大し、またWTOによる世

界大での貿易自由化の停滞とともにFTAや新たな地域協力が、東アジアでも現われてきて いる。ASEANはこれらの構造変化の下で、一層の域内経済協力を推進してきている。2003 年1月1日には、AFTA(ASEAN自由貿易地域)が原加盟6カ国により一応確立され、

更にAFTAの先に、AEC(ASEAN経済共同体)の実現を打ち出し東アジアにおけるFTA や地域協力における最重要な軸ともなりつつある。しかしながら同時に、多くの緊張も抱 えつつある。

第6章「ASEAN域内経済協力の新たな展開と加速」は、アジア経済危機後の世界経済 の構造変化とASEAN域内経済協力の過程を振り返りながら、最近の2004年後半からの ASEAN 域内経済協力に関する 2 つの重要な展開について検討している。第 1 は、2004 年11月末の第10回首脳会議における域内経済協力へ向けての検討である。第10回首脳 会議では、前年の第9回首脳会議の『ASEAN協和宣言』に続いてASEAN共同体へ向け ての取り組みが話し合われた。優先分野の統合の取り組み、そして「ASEAN Vision 2020」

を実現するための新たな行動計画の「ビエンチャン行動計画(VAP)」について検討する。

第2は、2004年8月にタイで生産開始したトヨタ自動車のIMV(革新的国際多目的車)

プロジェクトとASEAN域内部品補完について検討している。このプロジェクトが、これ までのASEANの域内部品補完流通計画の延長にあり、今後のASEAN域内経済協力にも 大きく影響すると考えるからである。

東アジア経済において欧米企業や日系企業など外資系多国籍企業は東アジア諸国からの 輸出拡大や経済構造の変化を促す重要な役割を果たしている。こうした多国籍企業はこれ までも中国等を生産拠点として位置付け、グローバルソーシングの重要な拠点として活用 してきている。このような企業のグローバリゼーションは生産面にとどまらず。近年では IT サービスや広範な専門サービスをインド等の途上国にアウトソーシングする流れが強 まっており、企業にとって競争力や差別化の源泉として従来は本国に止まっていた研究開 発活動においてすら海外にシフトする動きが見られる。第7章「アジアにおける米国企業 R&D活動の拡大とその背景」は米国多国籍企業によるR&D海外シフトの加速化の流れに ついて、その要因、アジアの位置付け、今後の展開方向と日本や東アジアにとっての意味 等を分析している。

長い間FTAの「空白地域」といわれた東アジアにおいて、2001年以降特にASEAN・

中国FTAの締結を機に、相次いで同地域内外でFTAを巡る動きが活発化している。それ に関する論述が多いが、それにもかかわらず東アジア貿易構造の特徴と変化、さらにその

方向が十分解明されているとは言い難い。

戦後世界貿易を牽引したのは、財では工業品そのうち機械であり、主要国・地域では日 本次いで東アジアであり、日本を含む東アジアは世界経済・貿易で急速にプレゼンスを高 めている。現在日本を含む東アジアは米EUとともに3極の一角を占め、3極の世界経済 と世界貿易に占める割合はいずれも8割以上である。世界経済と世界貿易は事実上3極下 にあるといっても過言ではない。3極は世界的な地域統合を推進するコアとなっている。

東アジアにおいて2001年以降様々なるFTA構想が展開されている。地域としての経済的 頑健性をみる指標として、域内貿易比率と対外依存度がある。東アジアは特に域内貿易比 率が急速に上昇している。同時に域内貿易で、日本のプレゼンスの低下と、中国のそれの 急上昇という構造変化が進行している。東アジアは域内貿易比率を高めているが、それは 特に機械貿易における部品比率が高く、機械最終製品の輸出は依然主に米欧など域外向け 比率が高いからである。第8章『東アジア経済統合の「インフラストラクチャとしての貿 易構造」』は東アジアの貿易構造をワールドワイドからその動態と含意を分析している。さ らに同報告は東アジアにおけるASEAN・中国FTAをはじめ域内外諸国による2国間FTA の動向を整理するとともにその先に収斂するとみられる東アジア FTA(EAFTA)をどう 構築するのかそのロードマップを提示する。

目 次

第1章 経済・金融のグローバル化と日本経済の変革課題(益田 安良)... 1

第1節 我が国の産業構造の変化とその背景 ... 1

第2節 日本経済の国際化の進展度合い ... 4

第3節 経済の国際化の影響 ... 9

第4節 日本経済の長期的課題 ... 15

第2章 少子化・高齢化の経済への影響(青木 健)... 20

第1節 人口成長と経済成長の関係 ... 20

第2節 1人当たり所得水準向上の方策 ... 23

第3節 技術進歩率 ... 27

第4節 「資源の効率的配分」 ... 33

第3章 急増する製品「逆輸入」とその含意(青木 健)... 36

第1節 高まる製品輸入比率 ... 36

第2節 事実上の経済統合 ... 44

第3節 貿易収支の経済学 ... 50

第4節 財・産業・地域別貿易収支 ... 56

第4章 中国の海外投資とASEAN(石川 幸一)... 64

第1節 中国の対外直接投資の概況 ― 歴史・政策・特徴 ... 64

第2節 中国企業のASEAN投資... 75

第5章 日本とアセアン・中国(穴沢 眞)... 90

第1節 直接投資 ... 90

第2節 日系企業の活動状況 ... 95

第3節 貿易構造 ... 99

第4節 結語 ... 105

第6章 ASEAN域内経済協力の新たな展開と加速(清水 一史)... 109

第1節 世界経済の構造変化とASEAN域内経済協力の過程 ... 110

第2節 第9回首脳会議と「ASEAN協和宣言Ⅱ」... 114

第3節 第10回首脳会議と「ビエンチャン行動計画」 ... 116

第4節 トヨタ自動車IMVプロジェクトとASEAN域内部品補完 ... 120

第7章 アジアにおける米国企業R&D活動の拡大とその背景(佐々木 高成)... 127

第1節 米国多国籍企業によるR&D活動の海外シフト ... 127

第2節 米国直接投資統計からみた海外R&D活動の動向と特徴 ... 129

第3節 今後のR&D重点地域は中国とインドに集中 ... 133

第4節 米国多国籍企業のR&D海外シフトを促す要因とその含意 ... 134

第5節 R&Dにおける人材獲得競争が意味するもの ... 136

第8章 東アジアの地域統合の進展を検証する(石川 幸一・青木 健)... 140

第1節 東アジアのFTA ... 140

第2節 東アジアFTA(EAFTA)をどう作るのか ... 160

第3節 東アジア経済統合の「インフラストラクチャとしての貿易構造」... 168

平成 16 年度地域経済圏 委員会メンバーリスト

委員長 石川 幸一 国際貿易投資研究所 研究主幹 委員 穴沢 眞 小樽商科大学 商学部 教授

委員 清水 一史 九州大学大学院 経済学研究院 助教授 委員 益田 安良 東洋大学 経済学部 教授

委員 佐々木 高成 国際貿易投資研究所 研究主幹

委員 青木 健 国際貿易投資研究所 客員研究員(事務局)

第1章 経済・金融のグローバル化と日本経済の変革課題

日本経済は、もともと諸外国に比して特に国際化の進展度合いが高いわけではなかった が、近年、海外生産シフトや対日直接投資が顕著に拡大しつつある。

製造業の海外生産シフトは既に経済成長を抑制しているが、アジアでの現地販売比率の 低さを考えるとその抑制効果は拡大傾向にある。一方、90年代半ばから外国資本の日本進 出が増加したが、その経済拡大効果は未だ限定的である。この為、現時点ではグローバル 化は日本経済に負の効果をもたらしている。

グローバル化は、情報化、マネー経済化といった他の潮流と一連の潮流であり、これを 阻む事は出来ない。グローバル化に対応するには、製造業の高付加価値・インテグラル型生 産への特化、高齢化を生かした未熟なサービス産業の育成といった分野への産業調整が不 可欠である。また、貿易・投資だけでなく金融・通貨の視点をも交えてアジア域内の体制を 整備する必要がある。

第1節 我が国の産業構造の変化とその背景(問題提起)

1. 産業構造の長期変化

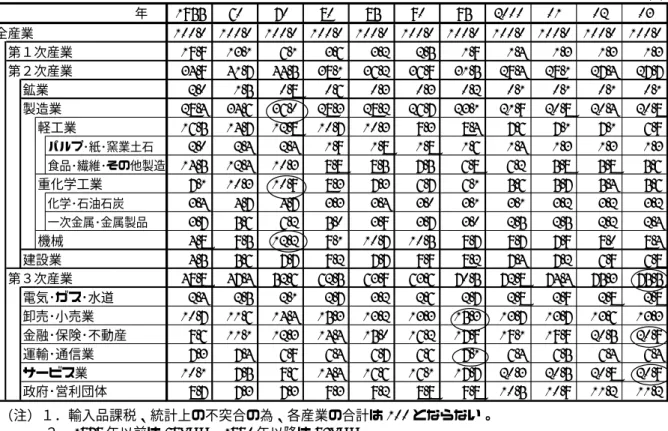

我が国の産業構造の長期変化(表 1)をみると、そこに幾つかの環境変化が作用してい ることが伺われる。

一つは、要素価格の変化である。まず、所得水準の向上に伴って第1次産業、第2次産 業が順次シェアを低下させ、代わって第3次産業がシェアを高めるという伝統的な「ぺテ ィ=クラークの法則」にそった変化が確認できる(注1)。また、1970年代の石油危機による 原燃料価格の上昇と 85 年以降の円高による輸出採算の悪化(輸入価格低下)も、製造業 内での軽工業・重化学工業のシェア低下と機械産業のシェア拡大をもたらした。

しかし 90 年代に入り、幾つかの新たな環境変化が加わり、各産業の盛衰はスピードが 速まり複雑になった。例えば、90年代前半には、バブル崩壊(資産価格下落)のダメージ により建設業や卸・小売業が停滞し、逆に政府やサービス業がシェアを高めた。また、90 年代後半には、東アジア地域への生産シフトが進行し主に機械産業内で生産構造が大きく 変化した(後述)。さらに、情報化(IT化)の進展や人口の伸びの鈍化、高齢化の進展も 個別の産業に多様な影響を及ぼし始めている。

表1 国内総生産(名目)の産業別構成比

(%)

年 1955 60 70 80 85 90 95 2000 01 02 03

全産業 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

第1次産業 19.9 13.1 6.1 3.6 3.2 2.5 1.9 1.4 1.3 1.3 1.3 第2次産業 34.9 41.7 44.5 38.1 36.2 36.9 31.5 29.4 28.1 27.4 27.7 鉱業 2.0 1.5 0.8 0.6 0.3 0.3 0.2 0.1 0.1 0.1 0.1 製造業 28.4 34.6 36.0 28.3 28.2 26.7 23.1 21.9 20.8 20.4 20.8 軽工業 16.5 14.7 12.8 10.7 10.3 9.3 8.4 7.6 7.1 7.1 6.9 パルプ・紙・窯業土石 2.0 2.4 2.4 1.9 1.8 1.8 1.6 1.4 1.3 1.3 1.3 食品・繊維・その他製造 14.5 12.4 10.3 8.8 8.5 7.5 6.8 6.2 5.8 5.8 5.6 重化学工業 7.1 10.3 10.9 8.3 7.3 6.7 6.1 5.6 5.7 5.4 5.6 化学・石油石炭 3.4 4.7 4.7 3.3 3.4 3.0 3.1 3.1 3.2 3.2 3.2 一次金属・金属製品 3.7 5.6 6.2 5.0 3.9 3.7 3.0 2.5 2.5 2.2 2.4 機械 4.8 9.5 12.2 9.1 10.7 10.5 8.7 8.7 7.9 8.0 8.4 建設業 4.5 5.6 7.7 9.2 7.7 9.9 8.2 7.4 7.2 6.9 6.8 第3次産業 48.8 47.4 52.6 62.5 63.9 63.6 70.5 72.8 74.4 75.3 75.5 電気・ガス・水道 2.4 2.5 2.1 2.7 3.2 2.6 2.7 2.8 2.9 2.8 2.8 卸売・小売業 10.7 11.6 14.4 15.3 13.2 13.3 15.3 13.7 13.7 13.6 13.3 金融・保険・不動産 9.6 11.1 12.3 14.4 15.0 16.2 17.9 19.1 19.9 20.5 20.9 運輸・通信業 7.3 7.4 6.9 6.4 6.7 6.6 7.1 6.4 6.5 6.4 6.4 サービス業 10.1 7.5 9.6 14.4 16.6 16.1 17.7 20.3 20.5 20.8 20.9 政府・営利団体 8.7 7.3 7.3 9.3 9.2 8.8 9.8 10.5 10.9 11.2 11.2

(注)1.輸入品課税、統計上の不突合の為、各産業の合計は100とならない。

2.1979年以前は68SNA、1980年以降は93SNA。

(資料)内閣府経済社会総合研究所『平成17年版国民経済計算年報』『国民経済計算報告長期遡 及主要系列』により筆者作成。

2. 進行中の経済環境変化とその示唆

では、今後予想される産業構造に影響を与える経済・社会環境の重要な変化は何であろ うか。以下、概観する。

第1は、資産価格の底打ちが展望される。地価動向を見ると、ここ数年、東京他の主要 都市の中心部で地価が上昇に転ずる地域が増加している。地方圏では地価は下げ続けるで あろうが、日本全体では地価は底を打ちつつあるとみてよかろう。株価も、企業収益に応 じた妥当な水準に収斂しつつある。この結果、過去 14 年間日本経済を苦しめた資産価格 下落の負の影響も、今後は希薄になると予想される。建設業などは未だに供給過剰であり 引き続き厳しい状況が続くと思われるが、他の産業では資産価格が業況に大きな影響を与 えることはなくなるであろう。

第2は、人口構成の変化である。高齢化は既に急速に進展し始め、2007年からは人口が 減少する。人口減少は労働力の減少をもたらし(注2)、高齢化は社会保障支出の増加を通じ て国民負担の増加をもたらし、これらが経済成長の鈍化を招く。その悪影響は既に出始め

ていると考えられる。一方で、高齢化は介護関連産業やシルバー市場をターゲットとする 教養・娯楽・観光・家事代行業などにおいて多くのビジネスチャンスを生みつつある。産 業構造面では、経済全体のパイが縮小し汎用消費財関連産業の停滞が予想される中で、シ ルバー関連のサービス業の成長が予想される。

第3は、公共事業の縮小である。国も地方も巨額の債務を抱え、政府債務の抑制は喫緊 の課題である。小泉政権のもとで公共事業の拡大には歯止めがかかったが、今後も長期的 に公共事業抑制は続けざるを得まい。そうした中で、公共事業に依存する建設・土木業、

建設機械産業などは長期的に需要を失っていくことが予想される。

第4は、グローバル化である。グローバル化は1980年代から加速し始めたが、90年代 半ば以降はかつて経験したことが無いペースで(注3)進展し始めた。その背景には、東アジ ア諸国の急速な発展、旧共産主義諸国の市場経済化やIT化、M&Aの活発化といった多様 な状況変化が作用していると考えられる。また、様々な技術革新のもとで急速に進展する マネー経済化(注4)も、グローバル化と密接に関連している。

こうした中、我が国においては、生産の海外シフトによる産業空洞化懸念が高まり、同 時に外資の参入増加により産業界が少なからぬ刺激を受けている。こうしたグローバル化 が、日本経済・産業にいかなる影響をもたらすかについては、次節以降で詳述する。

以上の環境変化を踏まえると、日本の産業界、日本企業は3つの大きな変化への適応を 迫られることが明らかである。第1は、初めて経験する真の成熟化経済への適応である。

第2は、伝統的な財政・金融政策に限界が見られる中、公共事業や公的な保護に依存する体 質からいかに脱却するかである。第3は、グローバル化の進展の中で、いかにして日本の 産業基盤を再構築していくかである。上記の3点のうち前2点は、企業が環境変化にいか に適応できるかにかかわる問題であり、適応すべき方向性は明らかである。これに対し、

第3のグローバル化については、その影響・功罪が明らかでなく、日本企業がどの方向に 調整すべきかが定まらない。以下、このグローバル化が日本経済・産業にいかなるインパク トをもたらし、これにいかに対応すべきかについて考察する。

第2節 日本経済の国際化の進展度合い

本節では、日本における貿易、投資、金融取引、通貨の国際化の進展度合いを観察する。

1. 貿易における国際化の進展度合い

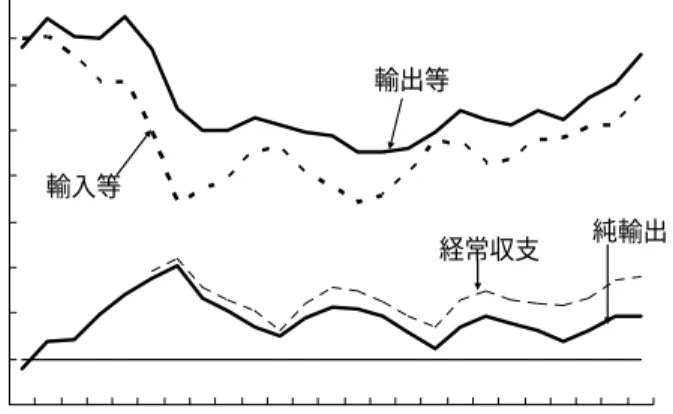

モノの移動の面での国際化度を図る指標として輸出入の GDP 比を見ると、日本の輸出 入は米国や欧州諸国に比べて小さい(図 1)。とくに相互の経済関係が密接なヨーロッパ 諸国と比べると、日本の輸出入規模は半分以下である。

また、時系列で見ても日本の輸出入のGDP比は1985年を境に急速に縮小し、近年だい ぶ回復したものの依然として80年代の前半のレベルに達していない(図2)。世界輸出に 占める日本の輸出のシェアも、86年の11%弱をピークに低下し、2002 年には7%未満と なっている(注5)。その背景には、プラザ合意による急速な円高と日米経済摩擦の激化があ った。他方で、世界貿易のGDP比は着実に向上している(注6)。少なくとも貿易に関しては、

日本は世界で進行するグローバル化に取り残された形となっている。

このように、日本の貿易規模は国際比較においても時系列においても、決して活発とは いえない。しかし近年、貿易の中身が急速に変化してきており、これが経済・産業に多大 な影響を与えている。まず、地域別には対米輸出の比率が 80 年代の半ばから低下し、一 方で中国やASEAN諸国などのアジアに向けての輸出の比率が高まっている(図3)。

図1 輸出等・輸入等のGDP比の国際比較(2001年)

0 5 10 15 20 25 30 35

日本 米国 英国 ドイツ フランス イタリア 世界

<名目GDP比>

輸出等 輸入等 (%)

(資料) The World Bank“World Development Indicators”により筆者作成

図2 日本の輸出等・輸入等のGDP比

-2 0 2 4 6 8 10 12 14 16

1980 82 84 86 88 90 92 94 96 98 00 02 04 輸出等

輸入等

経常収支 純輸出 (%)

(年度)

(注)04年度は第1〜3四半期平均。

(資料)内閣府『国民経済計算』等により筆者作成

図3 日本の輸出入における地域別比率

(出所)内閣府『経済財政白書(平成16年版)』2004年7月

2. 直接投資における国際化の進展度合い

日本の対外直接投資は、80 年代のバブル期に拡大した後、バブル崩壊と共に停滞した。

その後しばらく安定的に推移した後、90年代末には中国向け投資を中心に再び拡大ペース を速めた(表2)。

表2 日本の対外・対内直接投資金額(財務省届出ベース) (億円)

年度 1995 96 97 98 99 2000 01 02 03 04上

対外直接投資 a 49,568 54,094 66,236 52,780 75,292 54,193 40,413 44,930 40,795 40,422 製造業 18,236 22,821 23,731 15,779 47,286 12,976 17,790 18363 17,906 18,876 金融・保険 5,272 8,760 14,688 21,000 11,029 9,341 13,455 8,634 15,604 10,868 対内直接投資 b 3,697 7,707 6,782 13,404 23,993 31,251 21,779 21,863 21,161 44,616

(件数 c) (1272) (1304) (1301) (1542) (1705) (1842) (1497) (1465) (1431) (1490)

(1件あたり金額 b/c) (2.9) (5.9) (5.2) (8.7) (14.1) (17.0) (14.5) (14.9) (14.8) (29.9) 製造業 1,412 3,111 2,674 3,126 9,797 7,907 3,280 4,872 8,227 970 金融・保険 1,001 273 1,616 4,569 5,115 10,293 6,608 10,179 6,468 33,140 対外・対内比率 a/b 13.4倍 7.0倍 9.8倍 3.9倍 3.1倍 1.7倍 1.9倍 2.1倍 1.9倍 0.9倍

(注) 04上は、2004年度上期の2倍。

(資料) 財務省『財政金融統計月報』他により筆者作成

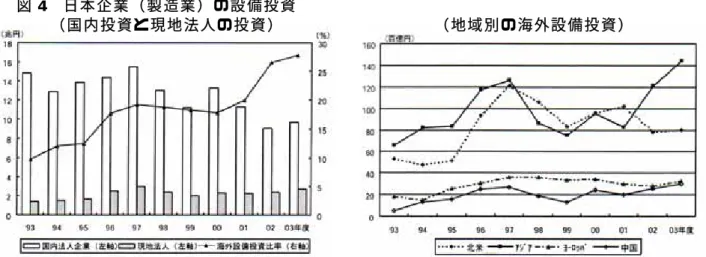

こうした動きを受け、96〜97年度及び2001年度以降、製造業の海外設備投資比率が高 まった(図4)。地域別に見るとアジアにおける海外投資比率の上昇が顕著である。また、

製造業の現地法人の利益率は、北米や欧州で低迷する中で、アジア(特に中国)における 向上が目立つ(図5)。製造業の海外生産比率も2003年度には14%に達している(図6)。

とくに加工組立型は19%に達している。

一方、長らく過小であるとされてきた対内直接投資は、1998年度以降急増した(表2)。

その結果、対外直接投資の対内直接投資に対する比率(対外・対内比率)は97年度には9.8 倍であったが2000年度以降は約1〜2倍に低下している。しかし、対内直接投資残高の総 固定資本形成に対する比率は依然として0.6%に留まっており(表3)、これは欧米主要国、

中国などよりかなり低い。また、残高ベースの対外・対内比率も3.7倍と諸外国に比べて著 しく高い。対内(日)直接投資はフローでは増加傾向だが、未だに小規模なのである。

表3 対内直接投資残高(2003年末)の国際比較 (億ドル、%)

日本 米国 英国 ドイツ フランス 中国 香港 対内直接投資残高 897 15,540 6,720 5,446 4,335 5,015 3,750

総固定資本形成比 0.6% 1.5% 5.0% 3.0% 13.9% 12.4% 38.4%

対外・対内比率 3.7倍 1.3倍 1.7倍 1.1倍 1.5倍 0.1倍 0.9倍

(注)対内直接投資残高の金額上位6カ国と日本を掲載。

(資料)UNCTAD(国連貿易開発会議)“World Investment Report 2004”により筆者作成

図4 日 本 企 業 ( 製 造 業 ) の 設 備 投 資

( 国 内 投 資 と 現 地 法 人 の 投 資 ) ( 地 域 別 の 海 外 設 備 投 資 )

(注) 経済産業省『海外事業活動基本調査』、財務省『法人企業統計』によりニッセイ基礎研究所作成。

(出所) 百嶋徹〔2004〕

図5 日本企業(製造業)の経常利益率 (地域別の経常利益率)

(注) 経済産業省『海外事業活動基本調査』、財務省『法人企業統計』によりニッセイ基礎研究所作成。

(出所) 百嶋徹〔2004〕

図6 日本の製造業の海外現地生産比率

0 5 10 15 20 25 30

1989 90 92 94 96 98 2000 01 02 03 08 製造業全体

加工型業種 素材型業種 その他業種 (%)

(年度)

(注)1.各企業の生産量に占める海外生産の比率。

2.2003年度は実績見込み、2008年度は企業の予測。

(資料)内閣府『平成15年企業行動に関するアンケート調査』により筆者作成。

3. 金融・通貨における国際化の進展度合い

日本は、長期にわたり経常収支黒字を計上し続け、2003 年末の対外資産残高は 386 兆 円、純資産は世界最大の173兆円に膨れ上がっている(表4)。対外資産の内訳を見ると、

直接投資は9%にすぎず、48%は証券投資、24%が預金・貸出金など(その他投資)、19%

を外貨準備が占める。前述のとおり、貿易・直接投資といった実物経済においてもグロー バル化の波は着実に日本経済に押し寄せているが、対外金融資産保有などの金融面での国 際化の度合いは実物経済を凌いでいるといえよう。

こうした状況は資産大国である日本としては当然であるが、そうした金融面での国際化 は、通貨(すなわち円)の国際化には直結していない。世界の金融市場・貿易における取 引通貨建値をみると、円の国際的な利用度は、米ドルはおろかユーロにも全く及ばない。

外国為替市場取引や国際債の発行残高、諸外国の外貨準備に占める米ドルのシェアは概ね 5〜6割、ユーロは2〜4割に上るのに対し、円の比率は5〜10%に留まっている(表5)。

一国の通貨が国際通貨となるには、①通貨の汎用性・流動性、②通貨の信認、③通貨の 利便性といった条件が不可欠であり、円はこうした条件を既に満たしている。しかし、米 ドルに「慣性効果(inertia) (注7)」が働いていること、軍事・政治面での日本のプレゼンス の低下、経済に対する信認が十分でないことなどが円の国際化の度合いが低位に留まって いる原因であると推察される。

表4 日本の対外資産・負債残高の内訳 (2003年 末 )

(10億円) 資 産 (比 率) 負 債 純 資 産 直 接 投 資 35,932 (9.3%) 9,610 26,322 証 券 投 資 184,353 (47.8%) 92,873 91,480 金 融 派 生 商 品 524 (0.1%) 727 ▲203 その他 投 資 92,645 (24.0%) 109,510 ▲16,865 外 貨 準 備 72,083 (18.7%) - 72,083

合 計 385,538 (100.0%

) 212,720 172,818

(注)純資産=資産残高―負債残高。

(資料)財務省 http://www.mof.go.jp/により筆者作成

表5 ユーロ、円、ドルの国際通貨としてのプレゼンス (%) ドル ユーロ 円 ポンド

世界貿易における建値(92年、%) 47.6 31.0 4.8 -

輸出 92.0 独 72.5 34.9 51.9

自国貿易における

自国通貨建ての比率 輸入 80.7 独 50.7 24.2 39.9 外為市場取扱高(2004年4月、%) 44.4 18.6 10.2 8.5 国際銀行与信残高(2000年9月末、%) 41.3 26.9 8.7 4.4 国際債発行残高(2002年末、%) 47.7 35.9 5.2 7.0 外貨準備高(2003年末、%) 63.8 19.7 4.8 4.4

(注)世界貿易における建値(92年)のユーロはEU全体の数字。

自国貿易における自国通貨建て比率は、左から米国(1995年)、ドイツ(97年)、 日本(2002年上期)、英国(1999年)。

(資料)BIS、欧州委員会、IMF、OECDの統計により筆者作成

第3節 経済の国際化の影響

本節では、対外・対内直接投資、金融取引・通貨の国際化の日本経済・産業への影響につ いて考察する。

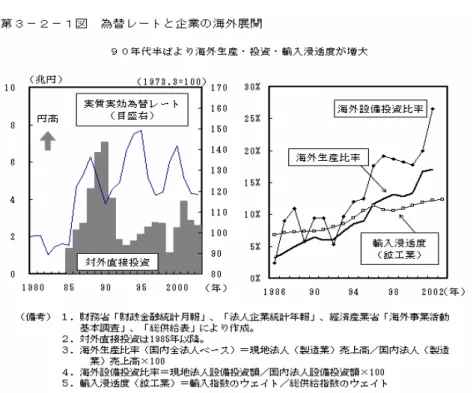

1. 対外直接投資環境の展望

対外直接投資の増減、海外生産の増減は、為替レートと密接な関係にある。長期的な推 移を見ると、円高が急進した1985〜86年、96〜97年、2001〜02年の後、数年間にわた り海外生産が増加していることがみてとれる(図 7)。円高は、短期的には輸出採算の悪 化、競争力の低下を通じて産業にダメージを与える。しかし、より長期的には円高により 損益分岐点が低下し、採算レートも円高になり(図 8)、交易条件が改善し、必ずしも日 本産業全体での所得が減少するわけではない。この為、円高により日本の産業が空洞化(注

8)するという論理は必ずしも正しくない。しかしそれはあくまで日本の産業全体を考える 場合であり、個別の輸出関連産業・企業にとっては、円高は海外生産シフトの大きな誘引 になりうる。

日本の巨額の経常収支黒字と対外純資産、米国の対外赤字といった要因を考えると、今 後も円高傾向が中長期的に持続する可能性が高い。また近隣の中国、インドや東南アジア の一部の国の産業基盤は益々強化されるであろう。この為、日本の製造業の海外生産シフ トは一層加速すると考えられる。

図7 円の実効為替レートと日本企業の海外生産

(出所)内閣府『経済財政白書(平成16年版)』2004年7月

図8 円の為替レートと輸出採算

60 80 100 120 140 160

1990 92 94 96 98 00 02 04

100 110 120 130 140 150 160 (年)

(円/ドル) (73年3月=100)

実勢為替レート(円/ドル) 採算レート(円/ドル)

円の実効為替レート (右目盛)

損益分岐点 比率

(注) 1.実勢為替レート(左目盛):1992年8月以前はインターバンク直物月 末値の年平均、92年9月以降は同中心相場の平均。

2.採算レート(左目盛)

3.円の実効為替レート(右目盛):日本銀行試算の実質実効レート

(主要輸出相手国26カ国の15通貨に対する円の為替レートを当 該国の物価指数で実質化し、通関輸出額で加重平均。)

4.損益分岐点比率(左目盛):売上高対比、全規模製造業ベース。

(資料) 財務省『法人企業統計季報』『貿易概況』、日本銀行HP等により筆 者作成。

2. 海外生産シフトによる成長抑制効果

海外生産シフトが貿易に与える効果としては、伝統的に①輸出代替効果(−)②輸出誘発 効果(+)、③逆輸入効果(−)、がある。これらは海外生産の拡大(図6)につれて、それぞ れ拡大基調にあるが、その効果を総合すると 98 年度時点で貿易収支を約 20 兆円(名目

GDP比4%)悪化させる効果があると試算される(中小企業庁試算(注9))。前述のとおり、

一方で交易条件の改善によるプラス効果により生産シフトによる経済成長抑制効果は減 殺されるが、生産の海外移転による貿易、産業へのインパクトが小さくないことだけは確 かである。

この海外生産シフトの成長抑制効果は、近年の海外生産拡大、とりわけ対外直接投資が アジア向けを中心としている(図4)ことを考えると、さらに拡大している可能性が高い。

アジア進出の日系企業は、欧米進出日系企業に比べて現地販売・域内販売比率が低く、か つ同比率は低下傾向にある(図 9)。これは、日系企業のアジア生産が活発するほど、第 三国(地域)への輸出を代替する効果や日本への逆輸入が増加する可能性を示唆するもの であり、その分経済成長抑制効果も大きくなると予想される。

図9 日本企業の進出地域別の現地販売・域内販売比率

(出所)内閣府『経済財政白書(平成16年版)』2004年7月

3. 対内直接投資の一般的な影響

一般に、対内直接投資は、その地域の生産、雇用、税収の増加をもたらす為、受け入れ 地域の経済にプラス効果をもたらすと考えられる。これが各国(各地域)が対内投資の促 進に注力する理由である。上記のロジック自体は誤りではないが、そのプラス効果の大小 は対内投資の性格や受け入れ地域の経済・産業を取り巻く環境に依存する。

例えば、海外の製造企業が国内にグリーンフィールド投資をして輸出比率が高い場合な どが、最もプラス効果が大きくなるケースであろう。逆に、単に国内企業を買収するだけ の場合にはプラス効果は期待しにくい。また、海外の商社・販売会社が進出し、輸入品を 国内で販売するような場合は、当該国の成長を阻害する効果すらありうる。また、外資が 参入した業界が供給過剰であれば、既存の国内企業の売上が外資企業に振り代わるだけで あり、プラス効果は期待できない(注10)。さらに参入した外資が新たな技術やビジネスモデ ルを国内にもたらすかどうかも、プラス効果の多寡を考える上で重要である。

4. 日本における外資参入の効果の大きさ

では、現状の日本においては、対内直接投資の経済効果はどの程度期待できるのであろ うか(注11)。

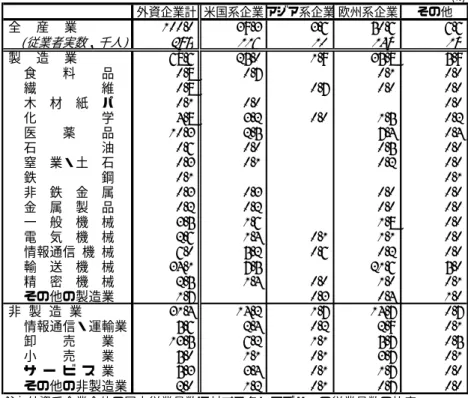

まず、日本における外資参入は、前述のとおり未だに小規模である。従って、その雇用 創出効果は現時点では限定的である。2003年時点での外資企業の従業員数は約30万人で あり、これは日本全体の就業者数の0.5%に過ぎない(表6)。輸送用機械(主に日産自動 車)の従業員数が69%、卸売業が14%、医薬品が10%を占めており、上記3業種で93%

を占める。

次に日本進出外資企業の売上・仕入先を見ると、輸入比率は26%と輸出比率の約20%を 上回っている(表 7)。外資企業の貿易収支は 1.2兆円の黒字であるが、日産自動車を含 む輸送用機械を除くと2.2兆円の赤字となる。

また投資の中身を概観すると、グリーンフィールド投資が少ない、医薬品を除くと技術 移転が期待できる進出例が少ない、といった特徴も指摘される。さらに、外資企業の配当

性向は91%に上りロイヤルティや利息をも含めた本国への送金額は6,602億円(98年度、

税引き後利益の1.7倍)に達する(注12)。

これらを総合すると、現時点での外資企業の日本経済に与える明示的なプラス効果は極 めて限定的であると考えざるを得ない(注13)。

表6 外 資 系 企 業 の 国 内 従 業 員 数 ( 構 成 比;% 、2003年 調 査 ) (%)

外資企業計 米国系企業 アジア系企業 欧州系企業 その他

全 産 業 100.0 39.3 3.6 50.6 6.6

(従業者実数、千人) 295 116 10 149 19

製 造 業 68.6 25.0 1.9 35.8 5.9

食 料 品 0.8 0.7 0.1 0.0

繊 維 0.8 0.7 0.0 0.0

木 材 紙 パ 0.1 0.0 0.0

化 学 4.8 3.2 0.0 1.5 0.2

医 薬 品 10.3 2.5 7.4 0.4

石 油 0.6 0.0 0.5 0.0

窒 業・土 石 0.3 0.1 0.2 0.0

鉄 鋼 0.1 0.1

非 鉄 金 属 0.3 0.3 0.0 0.0

金 属 製 品 0.2 0.2 0.0 0.0

一 般 機 械 3.5 1.6 1.8 0.0

電 気 機 械 2.6 1.4 0.1 1.1 0.0

情報通信 機 械 6.0 5.2 0.6 0.2 0.0

輸 送 機 械 34.1 7.5 21.6 5.0

精 密 機 械 2.5 1.4 0.0 1.0 0.1

その他の製造業 1.7 0.3 0.4 1.0

非 製 造 業 31.4 14.2 1.7 14.7 0.7

情報通信・運輸業 5.6 2.4 0.2 2.9 0.1

卸 売 業 13.5 6.2 1.1 5.7 0.5 小 売 業 5.0 1.1 0.1 3.7 0.1 サ ー ビ ス 業 5.3 3.4 0.1 1.7 0.0

その他の非製造業 2.0 1.2 0.1 0.7 0.0

(注) 外資系企業全体の国内従業員数に対する各カテゴリーの従業員数の比率。

(資料) 経済産業省『第37回 外資系企業動向調査概要』(2004年7月)により筆者作成

表 7 外 資 系 企 業 の 国 内 で の 売 上 ・ 仕 入 と 輸 出 入 (2003年 )

(単位:億円、%)

輸出比率 輸入比率 貿易収支

b/a d/c b−d

外資企業計 270,482 53,154 19.7 156,559 41,156 26.3 11,999 製 造 業 163,627 45,391 27.7 92,970 18,857 20.3 26,534 食 料 品 7,444 0.0 3,439 52 1.5

繊 維 584 21 3.6 350 115 32.7 ▲ 93

木 材 紙 パ 194 30 15.3 142 9 6.4 21

化 学 12,380 1,456 11.8 5,529 1,818 32.9 ▲ 362 医 薬 品 15,571 224 1.4 5,308 3,122 58.8 ▲ 2,898 石 油 16,427 76 0.5 10,023 5,176 51.6 ▲ 5,101

窯 業・土 石 251 21 8.4 111 16 14.0 5

鉄 鋼 337 164 27 16.2

非 鉄 金 属 2,086 176 8.5 1,560 264 16.9 ▲ 87 金 属 製 品 241 27 11.1 136 53 39.2 ▲ 26 一 般 機 械 4,805 1,369 28.5 3,244 598 18.4 772 電 気 機 械 3,962 663 16.7 1,612 795 49.3 ▲ 132 情報通信 機 械 9,258 3,434 37.1 5,961 2,321 38.9 1,113 輸 送 機 械 84,068 36,688 43.6 52,223 3,067 5.9 33,621 精 密 機 械 3,187 164 5.1 1,474 1,081 73.3 ▲ 917 その他の製造業 2,834 981 34.6 1,696 345 20.3 636 非 製 造 業 106,855 7,764 7.3 63,589 22,298 35.1 ▲ 14,535 情報通信・運輸業 21,925 216 1.0 2,125 197 9.3 18 卸 売 業 61,614 7,111 11.5 48,458 21,111 43.6 ▲ 14,000

小 売 業 12,383 8,363 512 6.1

サー ビ ス 業 7,507 278 3.7 3,708 369 9.9 ▲ 90

その他の非製造業 3,426 936 109 11.7 ▲ 109

輸入高 d 売上高 a 輸出高 b 仕入高 c

(資料) 経済産業省『第37回 外資系企業動向調査概要』(2004年7月) により筆者作成

一方で、表面に表れない外資参入の効果にも配慮すべきであろう。第1に、様々な利害 関係により改革を進め得なかった企業が、外資参入に伴う資本関係や経営者の交替により、

一気に変革できる可能性がある。ルノーによる日産自動車への資本参加やリップルウッド による日本長期信用銀行(現新生銀行)の買収の効果などが好例であろう。

第2に、経済の国際化の中で求められる国内産業の変革において、外資参入がその触媒 となることが期待される。すなわち、加工組立型製造業の海外生産シフトが進む中で国内 シェアを高めることが望まれる高付加価値産業・インテグラル型製造業(後述)や新規サ ービス産業などへの外資参入により、産業全体の新陳代謝が進み日本経済の産業基盤が強 化されることが期待できる。

5. 通貨の国際化の影響

前述のとおり、我が国の金融資産の国際化度合いは高いが、それに比べて「円(通貨)

の国際化」は進展していない。通貨の国際化のメリットは、抽象的ながら確実に存在する。

第1に、当該国の企業や投資家の為替リスクが軽減される。第2に、当該国の金融市場・

金融機関の発展を促す。第3に、当該国の対外ファイナンスが容易になる。第4に、通貨 発行利益(seigniorage)が期待できる(注14)。一方でデメリットは特に見当たらない。

これらのメリットは、今後の日本においてはとりわけ重要である。外貨準備をはじめ、

日本の対外資産の大半は米ドル建てと推察され、継続的なドル安の下で日本は損失を蒙り 続けてきた。仮に外国の政府・企業が円建て債券を発行してそれを日本の投資家が保有する 構図となれば、日本人は為替リスクを負わずに対外資産を保有できる。また、製造業のシ ェア低下が予想される中で、非製造業の中で高い付加価値を生みうる産業として「金融業」

の存在がより重要になる。金融市場の歴史を見ると、各国の金融業の盛衰と、当該国の通 貨のプレゼンスの高さには密接な関係がある。さらに、現在の日本は巨額の経常収支黒字 を計上しているが、発展段階を考慮すると長期的には赤字国に転ずる可能性が高い。その 際、円建ての対外ファイアンスを円滑にできれば、調達コストにおけるプレミアムも小さ くて済む。

前述のとおり、円は中心的な国際通貨に成長する条件を概ね充たしており、政府も長ら く円の国際化に注力してきたが、その成果は表れていない。また、従来は「ドル、ユーロ、

円の3極通貨体制」の可能性が議論されたが、現状は「ドル、ユーロの2極体制」の様相 を呈してきている。円の国際化が急がれる所以である。

第4節 日本経済の長期的課題(総括)

以上見たとおり、日本経済・産業は、様々な側面からグローバル化の波を受けている。

生産の海外シフトの効果の大きさを考えれば、現時点ではグローバル化は日本経済に恩恵 よりもより多くの負担をもたらしていると推察される。

そうした中、しばしばグローバリズムを嫌悪する論調が台頭する。しかし、80年代から のグローバル化の背景には、情報(IT)化、マネー経済化といった別の潮流が作用してお り、これらを人為的にコントロールすることはできない。グローバル化について考えるに 際しては、まず「好むと好まざるとにかかわらずグローバル化は進展する」ということを 認識する必要がある。その上で、グローバル化に「いかに対応するか」を考えることが重 要である。とくに以下の2つの課題を克服することが重要である。

課題①:産業構造の変革

生産の海外シフトによる成長の阻害を回避するには、海外移転した産業の供給力を別の 産業が埋める必要がある。その方向性として3つが考えられる。

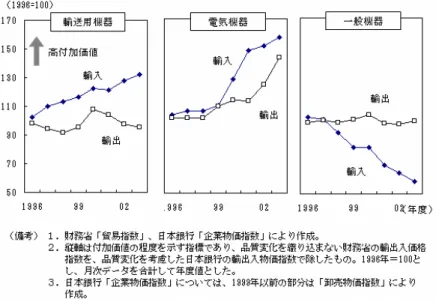

第1は、国内に立地する産業の徹底的な高付加価値化である。電気機械では、輸入品に 劣らず輸出品も高付加価値化している(図10)。これは中国などでの生産を高付加価値化 する一方で、さらに国内生産はそれ以上に付加価値の高い生産工程 (注15)に絞ってきている ことの表れであると考えられる。

第2は、インテグラル型生産への傾斜である。ここ数年の製造業の競争力の盛衰をみる と、労働者の技術力が高く賃金が高い日本では、どうやら単純な加工組立てを中心とする モジュール型生産ではなくインテグラル(摺りあわせ)型生産において強みを発揮し得る ことが明らかになってきた(注16)。今後のアジア域内での分業体制を考えると、日本はイン テグラル型生産の比率を高めていくことが重要である。

第3は、未熟なサービス産業の育成である。サービス産業は、国際競争にさらされにく く、その雇用の吸収力に大きな期待がかかる。とくに、高齢化社会においては主にサービ ス産業にて多くのビジネス機会が生まれる可能性が高い。

低付加価値の加工組立製造業が海外生産に移行し、同時に上記の3つの産業育成を図る には、大規模な産業調整が不可欠である。その為には、外資の参入をうまく活用すること が鍵となろう。

図10 日本の主要品目輸出入における付加価値の増減

(出所)内閣府『経済財政白書(平成16年版)』2004年7月

課題②:アジアにおける金融協力・通貨圏の構築

長期的な日本の産業立地を再構築する上では、アジア内での分業体制を考察することが 不可欠である。その際、単に貿易・投資関係だけでなく、アジア内の金融協力、通貨体制 の構築をも同時に視野にいれねばならない。

EU の経済統合の経緯を観察すると、関税同盟から始まり、人・モノ・カネの自由移動を 実現する市場統合と同時に、金融面の統合、さらには通貨統合をも総合的に希求してきた ことがわかる。これは欧州でしばしば用いられる、「通貨統合は市場統合を完成する一手 段」という表現に端的に表れている。

こうした実体経済・金融を総合的に捉えた統合理念は、アジアにおいても重要である。

すなわち、関税の引き下げやモノの移動を促進する FTA を促進する一方で、同時にアジ ア域内の金融体制・通貨体制の構築をも進めねばならない。その際には、まずどこまでの地 域での統合を意識するかについて、少なくとも暗黙裡には共通認識を持つ必要がある。筆 者は、経済規模や経済格差の限界、資源の相互補完などを考えると、「ASEAN+3(日中韓)」

が最も現実的な枠組みであると考えるが、この点についてはさらに議論を重ねる必要があ ろう。

ASEAN+3 においては、貿易・投資よりも金融協力の側面が先行している(注17)。一方、

FTAは個別国間の交渉が先行しており、特定の地域内でのマルチの交渉は具現化していな い。地域を定めて貿易・投資・金融の統合を進めることの弊害もあろうが、少なくとも何ら かのゴールを想定しておく必要はあろう。

総合的なアジア域内の統合を進める過程で、円の国際化も期待できる。円を国際化する には、まずアジア域内での円の利用を促進することが不可欠である。中国経済の台頭によ り人民元も潜在的には円の競争相手となりうるが、その金融市場の未熟さを考えると、今 後 10 年程度はアジア域内の基軸通貨の第一候補は円であろう。例えば、アジア各国の通 貨の円・ドル・ユーロの通貨バスケットへのリンケージを強め、アジア諸国の円建て国債

(サムライ債)の発行を促すことなどが重要である。また、ASEAN+3各国の通貨により

ASEAN共通通貨単位(ACU)を創設し、ACU建て貿易・金融取引を促進し、そのACU

の中で円がアンカーとしての役割を果たすことなども重要である。

こうした総合的な戦略を下に、アジア内での貿易・投資の促進と同時に円の国際化、東 京金融センターの活性化などを図るべきであろう。

(注1) 詳細は、益田〔2004〕参照。

(注2) 詳細は、青木〔2004〕参照。

(注3) グローバル化とは、ここでは人・モノ・カネが自由に国境を越える現象を指す。19世紀末から 20世紀初頭にも、植民地経営の活発化や米国の開発によりグローバル化が相当に進展したとの 指摘が多い。確かに世界貿易額のGDP比については、20世紀初頭の増加ペースは1980年以 降に匹敵する。しかし、1990年代には直接投資や金融資産投資が急速に増加し、その増加ペー スは20世紀初頭をはるかに上回る。

(注4) 実体経済との対比で金融取引(資産・負債)が膨張し、マネーの動きが過度に実体経済を左右 する状況を指す。1980年以降の先進国での金融自由化やデリバティブズ、証券等における様々 な金融スキームの開発にIT技術の進展が加味されて90年代以降急速に進展したものと考えら れる。

(注5) IMF“Direction of Trade Statistics”による。

(注6) 例えば世界銀行のデータによると、世界の輸出の対GDP比は、1970年10%、90年13%、

1999年15%。

(注7) 一度、中心的な国際通貨としての地位を得ると、取引条件の変更のコストが嵩むため、そう

した通貨のステータスは数十年継続する傾向がある。これを慣性効果(inertia)と呼ぶ。

(注8) 産業空洞化は、ここでは「自国企業の海外進出により生産の海外シフトが生じ、国内の産業 基盤や雇用が失われること」と定義する。詳細は益田〔2004〕参照。

(注9) 詳細は、益田〔2004〕参照。試算の原典は中小企業庁〔2002〕、p.42。同試算によると98 年度の貿易収支の悪化効果は、94年度対比倍増している。

(注10) 例えば、80年代末に米国のToys"R"Us,Inc.(日本トイザらス株式会社)が日本に進出する ことによって、多くの既存の玩具小売業者が業績悪化により倒産した例などがある(益田

〔2001〕)。

(注11) 日本に進出した外資企業は、その企業だけの付加価値創造、雇用創出、納税増を考えれば、

経済にプラス効果をもたらすことは明らかである。また市町村レベルなどの限られた地域を考 えれば、外資進出の恩恵は大きいであろう。しかし、対象地域を拡げるにしたがい、プラス効 果は相殺される可能性が高まる。ここでは、日本の経済産業全体を総合的に考えた外資参入の 恩恵を考察する。

(注12) 詳細は、益田〔2001〕参照。

(注13) これに対し、外資企業は、既存の国内企業に比べて収益力・生産性が高く、表面的な数字以 上に外資の参入は産業全体の生産性向上に貢献しているという見方もある(例えば、深尾・天野

〔2004〕)。しかし、一般的に新規参入企業の生産性が既存企業より高いのは当然であり、こ れをもって外資参入のプラス効果と考えるのには無理がある。

(注14) 詳細は、益田〔1998〕、第4章参照。

(注15) 2003年頃から、液晶パネルやデジタル家電部品の製造において、高付加価値品の製造工場

を国内に新設する動き(いわゆる国内回帰)が目立つが、これも国内への高付加価値品の生産 工程集中の一環であると考えられる。

(注16) 詳細は、益田〔2004〕参照。

(注17) ASEAN+3の各国間で外貨準備を相互に交換しあうスワップ協定(チェンマイ・イニシアテ

ィブ)、あるいは共通債券市場の育成といった枠組みが既に形成されており、共通通貨創設の 議論も始まっている。

【参考文献】

青木健「少子化・高齢化の経済への影響」『国際貿易と投資』第16巻第4号(通巻58号)、2004年 11月(国際貿易投資研究所刊).

伊藤元重「中国の産業発展と日本経済」『日中関係の経済分析』(伊藤元重・財務省財務総合政策 研究所編著)、東洋経済新報社、2003年.

叶芳和編『産業空洞化はどこまで進むのか』日本評論社、2003年.

経済産業省『2004年版 通商白書』財務省印刷局、2004年.

経済産業省『第37回 外資系企業動向調査概要』経済産業省、2004年.

中小企業庁『中小企業白書 2002年版』ぎょうせい、2002年.

内閣府『平成15年 企業行動に関するアンケート調査』内閣府、2004年.

長岡貞男「中国経済の競争と日本産業空洞化の虚実」『日中関係の経済分析』(伊藤元重・財務省 財務総合政策研究所編著)、第4章、東洋経済新報社、2003年.

深尾京司・石戸光・伊藤恵子・吉池善政「東アジアにおける垂直的産業内貿易と直接投資」『RIETI Discussion Paper Series 03-J-009』2003年1月(経済産業研究所).

深尾京司・天野倫文『対日直接投資と日本経済』日本経済新聞社、2004年.

益田安良編『ユーロと円』日本評論社、1998年.

益田安良「外資参入の経済活性化効果に関する疑問」『富士総研論集』2001年Ⅰ号(富士総合研究 所刊).

益田安良「国主導で供給過剰を整理せよ」『週刊エコノミスト』2002年12月10日号(毎日新聞 社刊).

益田安良『反常識の日本経済再生論』日本評論社、2003年.

益田安良「対外・対内直接投資と日本の産業構造の変化/産業調整により国際分業の果実の実現を」

『地域経済圏の結成と直接投資の変化に関する研究』2004年3月(国際貿易投資研究所刊).

百嶋徹「製造業の国内回帰現象の裏にあるもの」『REPORT』2004年12月(ニッセイ基礎研究所 刊).

The World Bank, World Development Indicators. Washington D.C.: World Bank, 2001.

UNCTAD(United Nations)World Investment Report 2004. Geneva: United Nations, 2004.

以上