バリ州投資機会調査

要約篇

2006年3月

バリ州投資機会調査 目次 Pages バリ州地図 1. 州経済の全体概要... 1-1 • 地理的条件と行政区画 ... 1-1 • 地域内総生産 ... 1-3 • 現在の貿易状況... 1-5 • 銀行業 ... 1-5 • 短期投資実現 ... 1-6 • 労働力の現状 ... 1-8 • 大カクパーテン/コタ市における土地価格 ... 1-9 2. 現在の状況と将来のインフラ開発... 2-1 • 陸上運送 ... 2-1 • 海上輸送 ... 2-1 • 航空輸送 ... 2-3 • 電力供給と給水 ... 2-6 • 電気通信 ... 2-6 • 工業団地と観光地帯 ... 2-6 3. 主要部門の現況と将来の展望... 3-1 農業部門.. ... 3-1 • 製品の競争力 ... 3-1 - 農作物 ... 3-1 - 園芸 ... 3-1 - 大農園(プランテーション) ... 3-3 - 家畜農業... 3-5 • 農業部門の限界と機会... 3-5 - 農業開発を支援する際の政府政策 ... 3-6 水産部門.. ... 3-8 • 商品の競争力 ... 3-9 • 水産部門の限界と機会... 3-10 製造(手工業部門)... 3-12 • 製品の競争力 ... 3-13 - 木工手工芸品... 3-13

- 金属および組み合わせ材料手工芸品... 3-13 - 宝石 ... 3-14 - 繊維手工芸品... 3-15 - 陶磁器 ... 3-15 - 天然繊維の織物 ... 3-15 • 手工芸品生産の際の限界と機会 ... 3-16 観光業部門... 3-18 • 製品の競争力 ... 3-20 • 限界と機会... 3-21 - ツーリズム部門支援のための政府施策 ... 3-22 4. 主な戦略エリアの現状と展望... 4-1 漁業および農業セクタにおける戦略エリア... 4-1 • 農業ビジネスファクター ... 4-1 - 土壌ならびに気候 ... 4-1 - 海浜・沿岸地域 ... 4-1 - 労働力と土地取得の可能性 ... 4-1 戦略エリアとその将来性展望... 4-2 • 関連戦略エリアにおける将来性ある物産品 ... 4-2 - Tabanan ... 4-2 - Bangli ... 4-2 - Buleleng ... 4-2 - Klungkung およびKarangasem ... 4-3 - Badung... 4-3 手工芸品生産における戦略エリア... 4-3 • 手工芸品ビジネスを支える要素 ... 4-3 - 素材 ... 4-3 - 労働力と土地取得の可能性 ... 4-3 戦略エリアとその将来的展望... 4-4 - Badung... 4-4 - Gianyar... 4-4 - Karangasem... 4-4 観光部門における戦略地域... 4-4 • 観光ビジネスを支える要素 ... 4-5 - 土地の入手可能性 ... 4-5 - 安全と移住 ... 4-5 戦略エリアとその将来的展望... 4-5 - Bangli ... 4-5 - Tabanan ... 4-5 - Nusa Penida (Klungkung) ... 4-6

5. 投資環境における制約... 5-1 • インフラ面での限界 ... 5-1 • 産業開発面での限界 ... 5-2 • 法律面での限界 ... 5-2 • 入国管理面での限界 ... 5-2 • 銀行取引とデータベース/情報サービス面での限界 ... 5-3 • 投資のためのインセンティブ... 5-3 • 地方の応報主義 ... 5-3 • 調整および 官僚制度 ... 5-3 • 注意および推奨事項 ... 5-3 6. 有望なプロジェクトの提案... 6-1 6.1. 有望な産物の分析 ... 6-1 6.2. 脚光を浴びるプロジェクトのプロフィール... 6-7 6.2.1. 有機栽培アラビカコーヒー、バリコーヒー ... 6-7 6.2.2. 有機野菜... 6-11 6.2.3. 自然化粧品とボディケアサプリメント ... 6-14 6.2.4. 年金受給旅行者向けのビレッジ... 6-17 6.2.5. 有機コーヒープランテーションでのアグロツーリズム... 6-19 6.2.6. 統合されたマリーナリゾート ... 6-24 6.2.7. シルバーオーナメントと宝石工芸品 ... 6-26

表目次 Page 表1.1 バリの総人口と平均人口の伸び... 1-3 表1.2 産業部門当たりの地域内総生産... 1-4 表1.3 1 人当たり地域内総生産 ... 1-4 表 1.4 2000~2004 年の輸出総額に対する主要商品の輸出高比率 (%) ... 1-5 表1.5 2000~2005 年 6 月に至るバリの経済部門別銀行信用の展開 (単位:百万ルピア)... 1-6 表 2.1 道路状況別道路長さと舗装の種類。2004 年。 ... 2-1 表 2.2 フェリー港の船客総数 (2000~2004) ... 2-3 表 2.3 フェリー港の車両数(四輪車)(2000~2004)... 2-3 表 2.4 ベノアとセルカン・バーワン港の荷役対象貨物(国内と海外を含む)の 量。2004 年。 ... 2-3 表 2.5 バリの Ngurah Rai 空港からの国内および国際航空路。2005 年。 ... 2-4 表 2.6 Ngurah Rai 国際空港の到着客数(国内と海外)。2000~2004 年 ... 2-4 表 2.7 バリ Ngurah Rai 国際空港の荷降ろし貨物量(国内と海外)。2000~2004 年。 ... 2-4 表 3.1 バリ州の主要な園芸商品。2000~2004 年。(トン)... 3-2 表 3.2 バリ州の食用野菜と果物の輸出 (米ドル) ... 3-2 表 3.3 バリの主要大農園(プランテーション)商品(2000~2004 年)(トン) ... 3-3 表3.4 主要大農園(プランテーション)商品の作付面積と生産。2004 年。 .. 3-4 表 3.5 インドネシア対ベトナムのコーヒー輸出高。1996~2004 年(60 キロ袋) 3-5 表 3.6 バリ州のマリン・キャッチャー指標 ... 3-8 表 3.7 バリ州の主要養殖生産の伸び(トン) ... 3-9 表 3.8 バリ州の主要海水・淡水養殖生産の伸び ... 3-10 表3.9 バリ州における手工芸の生産と輸出。2004 年。... 3-12 表 3.10 バリを訪れる外国人旅行客の数... 3-18 表 3.11 バリ観光の区分分け ... 3-19 表 3.12 バリにおける観光客の平均滞在期間(日数) ... 3-20 表 3.13 2004 年度バリにおける観光客の平均支出... 3-20 表 3.14 主要国からの到着旅行者の数(2001~2004 年) ... 3-21 表 3.15 バリのホテル数... 3-22 表 4.1 各地域が農業部門の GRDP に占める割合 ... 4-2

表 4.2 各地域が産業部門の GRDP に占める割合 ... 4-4 表 4.3 各地域が通商、ホテル、レストラン業の GRDP に占める割合... 4-5 表 6.1 バリ島への投資に関する製品/産物の見込み分析 ... 6-2 表 6.2 インドネシアとバリ島のコーヒープランテーション面積 2001 – 2004 .. 6-10 表 6.3 インドネシアとバリ島のコーヒー生産 (1999 – 2004) ... 6-10 表 6.4 インドネシアにおけるコーヒーの生産、輸出、消費 (2000 – 2004) ... 6-10 表 6.5 ヨーロッパ、米国、日本、インドネシアの年間 1 人当たり消費量(Kg/1 人当た り/年) ... 6-11 表 6.6 アジアにおける有機管理の土地と農民数 2004 ... 6-13 表 6.7 主要国からの旅行者の到着数 (2001 – 2004) ... 6-16 表 6.8 バリ島を訪れる旅行者の平均年齢構成と出身国(2004)... 6-17 表 6.9 バリ島への海外からの旅行者数 (2001 - 2004) ... 6-19 表 6.10 各国からの旅行者の滞在日数 (2005)... 6-19 表 6.11 インドネシアのガーメント産業:主な州の生産能力 ... 6-22 表 6.12 インドネシアのガーメント生産 (1996 – 2004) ... 6-22 表 6.13 割当て国と非割当て国へのガーメント輸出 1997 – 2004... 6-22 表 6.14 インドネシアのガーメント消費量 1996 – 2004 ... 6-23 表 6.15 インドネシアのガーメントの生産、輸出、輸入および供給 (1996-2004) 6-23 表 6.16 バリ島のガーメント産業 (2003) ... 6-24 表 6.17 インドネシアの県別装飾品メーカー数(金と銀)... 6-26 表 6.18 東南アジアとオーストラリアのマリーナ... 6-28

図目次 Page 図 1.1 バリ地形図 ... 1-2 図1.2 主要商品グループ輸出総額の輸出価額比率、2004 年... 1-7 図1.3 バリ州における国内投資(PMDN)の伸び。1998~2005 年 ... 1-7 図1.4 バリにおける海外直接投資(PMA)の伸び。1998~2005 年 6 月。... 1-7 図1.5 BKPM/BKPMD 承認の海外直接投資(PMA)価額。2001~2004 年。 ... 1-8 図1.6 教育に基づく雇用構成。2004 年。 ... 1-8 図1.7 バリ州の主要部門別 10 歳以上の雇用。2004 年。... 1-8 図 2.1 陸上輸送の地図... 2-2 図 2.2 港湾と空港施設の地図 ... 2-5 図3-1 農業地図 ... 3-7 図 3.2 水産業の地図 ... 3-11 図3.3 Bali インドネシアの手工芸輸出と較べたバリの手工芸品輸出金額 ... 3-13 図 3.4 木工手工芸品の輸出価格 ... 3-13 図 3.5 金属および組み合わせ材料手工芸品の輸出金額(家庭装飾品) ... 3-14 図 3.6 銀宝石手工芸品の輸出金額... 3-14 図3.7 繊維手工芸品の輸出金額(女性織物、刺繍、レース)... 3-15 図3.8 織物手工芸品の輸出金額(Home Accessories & Decorative Woven Handicraft)

... 3-16 図 3.9 工業地図... 3-17 図3-10 観光地図 ... 3-23 図 6.1 Robusta とアラビカの世界価格 (ポンド当たり米国セント)... 6-11

I. 州経済の全体概要

地理的条件と行政区画

• バリ島は、南緯 8 度 03 分 140 秒、東経 114 度 25 分 53 秒と東経 115 度 20 分 02 秒 と の 間 に 広 が っ て い る 。 バ リ 州 に 含 ま れ る の は 、Nusa Penida, Nusa Lembongan, Nusa Ceningan, Sarangan, および Menjangan 等の幾つかの小さ

な島々である。バリ州全体としては、インドネシア群島の 0.29%に匹敵する 5,632 km2 の地域を占める。バリ島の中央部は、バツール山とアグング山という 2 つの 火山を持つ山系から構成されている。これらの火山はそれぞれ、海抜1,717mと海抜 3,140mの所にある。この高地地帯は、バリを南と北の開発地域に分割している。 この山系は北に近いので、北方沿岸地域は幅が狭くなっているとともに、南方沿岸 地域に比べて急斜面になっている。 バリの熱帯気候に対するモンスーンの影響でこの 5 年間に渡る平均雨量は、2,082m m前後である。降雨量の少ないのは北部地域では、1,455mmである。このような条 件下では、河川は北方沿岸地域に向かってよりも南に向かって絶えず流れることに なる。 • 以下から構成されるバリの各種土壌 : - ラトゾル土。下部の土地土壌で岩石を母材として主要作物に適さない。北部およ び Karangasem 地域の一部を含む Buleleng 北方尾根における乾燥地域の大部分 が侵食の危険性に占められる。 - より砂状の非固結岩屑土。それほど肥沃ではない土壌が Karangasem, Buleleng, およびBadung の南部沿岸地域に位置する。 - 肥沃なアンドソル土が火山を形成。園芸と主要作物に適したタバナンとバングリ の高地地帯の大部分を占める。 - 主として食用作物または一年生作物に適した沖積土が、タバナンおよびギアニャ の低地に分布する。 - 地中海土の一種。カルスト作用を受けた土壌で食用作物に適さない。ヌサ・ペニ ダおよびヌサ・ヅア半島の主要土壌。 • バリにおける土地利用の大部分は、入植地農業を含む乾燥地による吸収作用を利用 した農法であり、総面積の約 61.3%を対象とする。残りの 23.4%は林地利用で、半 分以上が保安林として使用されている。この保安林は、天然水源として保護されて いる。この保安林には、貴重なマングローブの生息環境を維持するための海岸林が 含まれる。水稲栽培(総面積の 14.3%)は、農業生産地域で重要な役割を果たして いる。灌漑のための原水は、タバナン、ギアニャール、バヅン、およびブレレンの 南部地域と中央地域の大部分を絶え間無く流れる河川または泉から集められる。 Agung 山(3142 m), バリで最も神聖な山である。Gunung Agung の噴

火は 1963 年中およびその後までバリに苦難と苦痛をもたらした大事 件である。噴火は時のスカルノ大統領が彼の予定にあうようにと早目 に開催するよう命じていた 百年に 1 度の Eka Dasa Rudra 宗教行事の 最中に起こった。

• バリの人口は 2004 年に 3,385,750 人に達し、2000 年以来年率で 1.85%の伸びであ った。1 平方キロメートル当たり 600 人というバリの平均人口密度から言えば、デ ンパサール市が 1 平方キロメートル当たり 4,014 人で最大の人口密度である。最低 の人口密度(1 平方キロメートル当たり 300 人を有するのは、同地区の一部が西バ リ国立公園に属することもあってジェムブラナ地区である。利用できる水が豊富に あることおよび良質の土壌が農業に適しているので、最大の人口は南部地域に集中 している。同地域の経済活動は、農業、諸産業、および(観光業を含む)サービス 産業が原動力になっている。 表1.1 バリの総人口と平均人口の伸び カブパーテン 地域 人口 平均伸び率 密 度 /コタ 1 平方キロメートル 1 平方キロメートル 当たり 当たり人口 2000 年 2004 年 ジェムブラナ 841.80 233,570 252,065 1.92 299.44 タバナン 839.33 371,010 405,022 2.22 482.55 バヅング 418.52 387,868 410,999 1.46 982.03 ギアニャール 368.00 387,804 422,186 2.14 1,147.24 クルンクン 315.00 154,644 164,715 1.59 522.90 バングリ 520.81 198,607 210,180 1.43 403.56 カランガーセム 839.54 380,818 397,334 1.07 473.28 ブレレン 1,365.88 575,806 810,337 1.47 446.85 コタ デンパサール 127.78 456,832 512,912 2.94 4,014.02 プロピンシ バリ 5,836.86 3,146,999 3,385,750 1.86 600.67

出典:2005 年 Data Bali Membangun, 2004. BAPPEDA –バリ州

地域内総生産(GRDP) • バリの経済活動は主として、観光産業に見ることができる。しかし 2004 年度の地域 内総生産(GRDP)を見ると、農業が依然として第 2 の主要産業部門であることが 分かる。それに続くのは、運輸産業部門である。過去 4 年間における地域内総生産 (GRDP)の平均成長率は、3.69%を達成したが、この数字は 5.8%という平均国内 経済成長率を僅かに下回る。これは、観光産業の成長率が低下したことが原因であ ると思われる。

表1.2 産業部門当たりの地域内総生産(GRDP) 産業部門 1999 (百 万ルピア) 2000 (百 万ルピア) 2001 (百 万ルピア) 2002 (百 万ルピア) 2003 (百 万ルピア) 2004 (百 万ルピア) 年間平均 成長率 99~04 年 経済構造 2004 (%) 農業 1,423,941 1,447,768 1,487,689 1,532,017 1,610,433 1,669,028 3.23% 19.28 鉱業 54,704 55,244 55,940 57,058 59,444 62,050 2.55% 0.72 製造業 614,832 635,446 664,719 701,726 721,327 758,877 4.30% 8.77 電力 99,235 109,923 121,938 138,949 142,286 151,353 8.81% 1.75 建設 326,361 329,725 340,190 359,290 381,818 401,259 4.22% 4.64 商業・ホテ ル・レスト ラン 2,310,388 2,377,976 2,433,981 2,445,275 2,516,246 2,593,691 2.34% 29.70 運輸・通信 907,690 961,846 1,014,422 1,053,080 1,058,401 1,089,607 3.91% 12.70 金融 479,402 494,996 511,145 540,676 578,853 620,260 5.29% 7.17 サービス 1,082,848 1,108,917 1,147,047 1,193,597 1,245,650 1,298,989 3.71% 15.01 地域内総生 産 (GRDP) 7,299,401 7,521,841 7,777,071 8,021,669 8,314,458 8,655,113 3.47% 100.00 出典: 2005年バリ州中央統計局 いずれにしても、バリの地域内総生産(GRDP)1 人当たり所得が 1 人当たり平均国 民所得より比較的に高いということは、バリが依然として他の産業部門(農業と他 の産業)からダイナミックな経済活動力を得ているということを示している。 表1.3: 1 人当たり地域内総生産(GRDP) 年度 バリ州(ルピア) インドネシア(ル ピア) 1999 2,370,351 1,893,664 2000 2,417,509 1,933,592 2001 2,453,287 1,971,050 2002 2,492,314 2,013,849 2003 2,472,456 2,065,761 2004 2,478,679 2,070,620* 年平均成長率(1999~2004) 0.90% 1.80% 出典: 1999~2004年のバリ州地域内総生産(GRDP) CBS, 2005, *MCI推計 1999~2001年度および2000~2003年度のインドネシア各州における産業別地域内総生産 (GRDP) CBS • 観光業 商業・ホテル・レストラン部門が 29.16%であるのと比較して地域内総生産(GRDP) (2004 年度)に対する観光業部門の貢献度は、27.57%と推計されている。観光業 関連の産業は、商業のように活動の中の 40%が観光業に属しているのに見られる如 く、様々な他の産業部門を対象としている。その中には、運輸部門の30%および サ ービス部門の 20%が含まれる。この観光業部門の貢献度は、2004 年において 2000 年の 29.83%から低下している。これは、2002 に発生したバリの爆破テロの結果と して発令された渡航禁止令に関連したものである。その結果として地域の歳入は、 外国人旅行客数の減少によって低下した。

• 農業 地域内総生産(GRDP)に対する農業部門の成長率は、年率で 4.15%と測定される。 2000 年以来この数字は 20.74%前後を維持していた。プランテーションと水産業は、 同部門に対する主要な貢献部門である。プランテーションの下位産業部門では、バ ニラの実、コーヒー、カカオ、およびカシューナッツを生産している。一方、水産 業は、生鮮コンテナーまたは冷凍コンテナー積みのマグロの主要海産物によって占 められる。この年平均成長率が示しているのは、観光業の不振による経済不況を農 業で代用できるということである。 • 製造業 2004 年度の地域内総生産(GRDP)に対するこの部門の貢献度は、9%に達している。 直近の 4 年間に渡る年平均成長率は、4.6%である。小規模から中規模の手工業製品 によって占められる同輸出製品は、観光業のように深刻な安全上の影響も無しに成 長を続けている。観光業の落ち込みによって冷え込んだ部門とは異なり、この製造 業(手工業)部門は、地域雇用を大量に吸収してきた。 現在の貿易状況 1997 年以来バリは常に、平均で年率 3.22%の減少を経験したにも係わらず、国際収支 の黒字を記録してきた。手工業は、総輸出高に対する最大の貢献部門である。それに続 くのは水産業であり、水産資源の持続可能性問題により直近の 4 年間に渡って深刻な落 ち込みに苦しんだ。2000 年以来農産物の輸出は、46.16%と大いに増加している。これ は、観光部門の落ち込みを補うというバリの自然な反応である。 2000 年以来、手工業も一般に僅かに落ち込んでいる。これは大部分、製品の国際競争、 主として繊維製品との競争、に影響されたものである。 表 1.4: 2000~2004 年の輸出総額に対する主要商品の輸出高比率 (%) 主要商品グループ 2000 2001 2002 2003 2004 年平均成長 率 農産物(非水産物) 0.76% 3.13% 11.83% 10.41% 4.10% 46.16% 水産物 30.43% 34.70% 32.05% 26.79% 24.45% -9.05% 手工業製品 63.73% 56.16% 49.18% 55.39% 58.06% -6.15% その他 5.07% 6.02% 6.95% 7.40% 13.40% 22.48% 輸出総額 100.00% 100.00% 100.00% 100.00% 100.00% -3.93% 出典: 2005 年 CBS データに基づく MCI 計算 銀行業 銀行業は、バリ経済を支援する上で重要な役割を果たしている。高金利に妨げられてい るにも係わらず 2000 年以来、銀行の貸付金額は増加している。平均して主要貸付金額 は、運転資金(42%)と消費(35%)用途で、残りの僅かな部分(23%)のみが投資に 向かう(1.11 頁の表 1.9 を参照)。 38 社の総合銀行から構成される 108 前後の金融機関および 142 の BPR(地域貸付銀 行)が存在する。この 38 社の銀行の中、5 社が国有または政府所有銀行、28 社が民間 銀行、および5 社が外国銀行または合弁銀行である。

表1.5. 2000~2005 年 6 月に至るバリの経済部門別銀行信用の展開(単位:百万 ルピア) 2000 2001 2002 Sector 合計 %比率 合計 %比率 合計 %比率 農業 150,143 3.27% 181,462 2.99% 223,075 3.15% 鉱業・採石 2,515 0.05% 2,593 0.04% 2,832 0.04% 製造 235,767 5.13% 265,553 4.37% 231,649 3.27% 電力と水力 29,488 0.64% 29,630 0.49% 31,179 0.44% 建設 57,631 1.25% 183,829 3.03% 203,540 2.87% 商業・ホテル・レス トラン 2,443,942 53.18% 2,682,787 44.18% 3,043,290 42.96% 運輸 111,893 2.43% 55,604 0.92% 70,135 0.99% サービス 308,268 6.71% 738,238 12.16% 793,695 11.20% その他 1,256,318 27.34% 1,932,033 31.82% 2,484,519 35.07% 合計 4,595,965 6,071,729 7,083,914 2003 2004 2005* 部門 合計 %比率 合計 %比率 合計 %比率 農業 269,512 3.31% 297,571 3.15% 344,984 3.23% 鉱業・採石 3,447 0.04% 6,565 0.07% 12,557 0.12% 製造 290,736 3.57% 294,797 3.12% 301,531 2.82% 電力・水力 30,932 0.38% 30,446 0.32% 30,572 0.29% 建設 210,004 2.58% 183,561 1.94% 189,553 1.78% 商業・ホテル・レ ス トラン 3,447,666 42.37% 3,787,514 40.07% 4,237,924 39.69% 運輸 123,299 1.52% 113,626 1.20% 110,006 1.03% サービス 813,144 9.99% 898,661 9.51% 1,004,072 9.40% その他 2,947,538 36.23% 3,839,926 40.62% 4,445,110 41.64% 合計 8,136,278 6,071,729 7,083,914 *出典:インドネシア銀行デンパサール、2005=2005 年 6 月 2005 年の第 2 四半期(10,676 兆ルピア)における現在のクレジット・ポートフォリオ は、2005 年度第 1 四半期の価額 7.64%または 2005 年度第 4 四半期の価額 11.91%と較 べて増加している。 銀行信用の流れは主として、商業・ホテル・レストランによって吸収される。その中で どちらかと言えば小額の部分は、サービス部門、農業部門、および産業部門(手工業) に引き継がれる。 短期投資実現 1998 年~2005 年の期間で海外直接投資承認の総額は、810 のプロジェクトで 1,252.6 米ドルに、また99 のプロジェクトからの国内投資承認は 30 億 943.7 ルピアに達した。 この期間の海外直接投資(PMA)は、提案投資価額の 4.59%であった。これは PMDN (国内投資価額の僅か 9.48%に過ぎなかった。このような低い実現実績は、投資意欲に 影響を及ぼす不透明な投資環境が存続することを前提とする。

図1.2: 主要商品グループ輸出総額の輸出価額比率、2004 年 H a n d ic rfa t P ro d u c t, 5 8 .0 6 % F is h e rie s P ro d u c t, 2 4 .4 5 % A g ric u ltu re P ro d u c t (N o n F is h e ry), 4 .1 0 % O th e rs , 1 3 .4 0 % 図1.3:バリ州における国内投資(PMDN)の伸び。1998~2005 年 - 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 (Million Rp) 1998 1999 2000 2001 2002 2003 2004 2005 Plan Realization 比例した投資値から見て最も顕著な部門は、運輸、観光、および商業である。一方、運 輸、観光、および他のサービスは、国内投資(PMDN)によって占められた。 図1.4: バリにおける海外直接投資(PMA)の伸び。1998~2005 年 6 月。 - 50,000 100,000 150,000 200,000 250,000 300,000 350,000 (US$. Thousand) 1998 1999 2000 2001 2002 2003 2004 2005 Ye ar Plan Realization

図1.5: BKPM/BKPMD承認の海外直接投資(PMA)価額。2001~2004 年。 Industry 1.35% Agriculture 0.99% O ther Services 13.64% Trade 29.33% M ining & Construction 0.49% Transportation & Tourism 54.20% 非設備投資(BKPMサービス以外)は、もっと小規模なプロジェクトに広がりを見せ ている。それらは大部分、手工業と観光部門を志向している。 労働力の現状 熟練を必要としない職種を多くの労働者に提供できるので農業は、最大の雇用提供部門 である。2 番目に最大の部門は、観光(サービス・ホテル・レストランを含む)である。 この部門では、都市型でもっと教育の高い雇用に対して様々な仕事を提供している。バ リの労働能力は、高い。特に手工芸品や献身的な観光案内に、この傾向が見られる。し かし様々な産業部門や建設作業分野では、むしろ低い。従ってこの分野での多くの機会 は、ジャワ島人の労働者によって占められている。 図1.6: 教育に基づく雇用構成。2004 年。 2004 High School 32.69% Vocational 4.57% Academic Graduated 10.11% Elementary 52.63% 図1.7: バリ州の主要部門別 10 歳以上の雇用。2004 年。 Agriculture 37.13% Manufacture 10.38% Trade, Hotel &

Restaurant 26.69% Construction

5.70% Public Service &

Finance 14.39%

Others 5.72%

バリの最低賃金率は、ジャワ州の大部分よりも相対的に高い。2005 年にこの最低賃金 は、1 日当たり 447,000 ルピアで支払われた。様々な種類の雇用から見て推計された実 1 日当たりの実質賃金は、以下のとおりである。 - 半熟練の建設作業。1 日当たり 45,000~50,000 ルピア。 - 半熟練農業作業。1 日当たり 30,000~35,000 ルピア。 - 半熟練工場労働者。1 日当たり 35,000~45,000 ルピア。 - 熟練工(金/宝石)。1 日当たり 70,000~80,000 ルピア。 大カクパーテン/コタ市における土地価格 現在の所有制度から見て、特に都市部、郊外、および農村部においては一般に、(5 ヘ クタール)以上の大規模面積を取得するのは、困難である。価格範囲は、デンパサール の商業地域で 1 平方メートル当たり 2 百万~3 百万ルピアである。非都市型観光地帯で は、1 平方メートル当たり 10 万~30 万ルピアである。土地を取得しなくとも、長期賃 貸契約または土地所有者との相互協力によって 30 年の期間に渡る使用に係わる様々な 土地利用許可を入手できる。多くの場合、土地代を支払う一般的な方法としては、非都 市型地域において1 年間の使用に当たり実質価格の 1~2.5%の範囲が多く見られる。

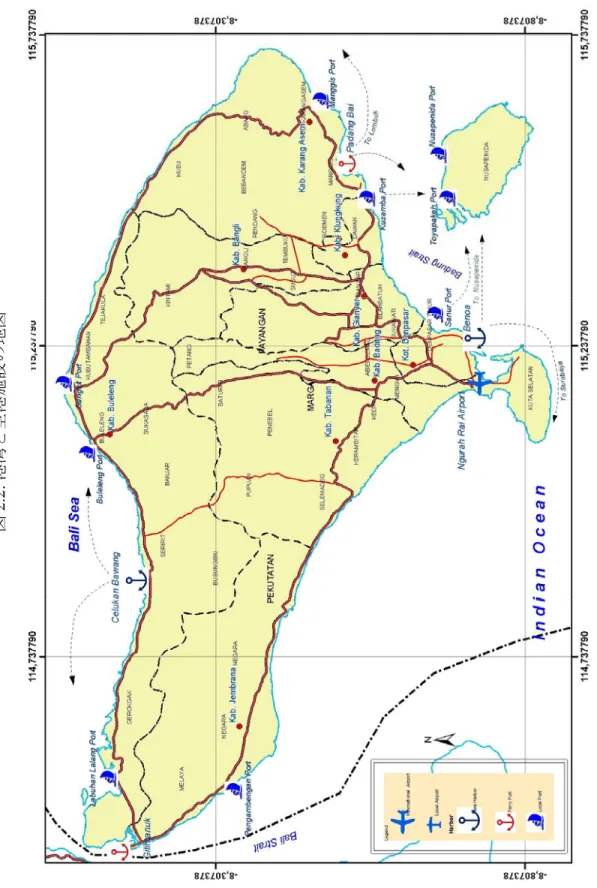

陸上運送 道路は唯一の陸上輸送網であり、中央尾根を南北に横切る尾根とともに島を取り囲むも う一つの湾岸道路を形作る。この湾岸網は、ギリマヌックとパダン・バイ・カーフェリ ー・ターミナルを通ってジャワ網と他のヌサテンガッラ諸島に連絡する。 道路の全長は、6,644 キロメートルである。その中の 1,252 キロメートル区間は国と州政 府の管理の下で維持状態が良いが、地区で管理される残りの 5,391 キロメートル区間の 大部分は合格品質基準のみの道路品質で砂利道と砂利舗装が施されている。 表 2.1: 道路状況別道路長さと舗装の種類。2004 年。 Pavement Type (Km) 道路状況 アスファルト 砂利 土 合計(キロメ ートル) 国有道路 405.93 -- -- 405.93 州有道路 846.89 -- -- 846.89 地方道路 4,432.94 231.54 726.95 5,391.43 合計 5,685.76 231.54 726.95 6,644.25 出典: バリ Membangun 2004 道路の南方網は北方区間と較べて交通量が激しい。このことは、南部地域に入植地と産 地(観光業、農業、および諸産業)の多いことと相関している。この不均衡な開発は主 として、地形学的条件と土壌肥沃度から生じる自然の集塊作用の結果である。 政府の将来の計画では、新規の幹線道路(サヌール・クサムバ・バイパス、メンウイ・ ギアニャール、およびクタ・セレマデグ)を開発することで、南部道路網の激しい交通 量を分散させることをもっと重視している。 海上輸送 海上輸送は、ギリマヌクとパダン・バイの 2 つのフェリー港、およびベノアとセルカ ン・バーワンの内海港が最大の貨客港として提供される。 両フェリー港の発着客数は、最近の 5 年間で減少した。一方で、利用する車両の数は増 加している。このことは安全上の問題(バリ爆破テロの影響)にも係わらず、バリの経 済活動が成長し続けていることを示している。 バリにおける貨物の荷役量も、南部のベノア港と北部のセルカン・バーワンで増加して いる。コンテナー施設を持たないセルカン・バーワンは現在、基礎消費財の荷降ろしに 特化している。コンテナー港としての能力は非常に制限されているけれども、ベノアは 貨物施設として優れた能力を提供している。ベノア港における航海の発展にとって、こ の土砂堆積はもう一つの制限となっている。このような条件下、バリの産業製品(手工 芸品)は益々、主要道路とフェリーによってタンジュン・ペラクに輸送され高価な輸送 費で輸出されることになる。

II.現在の状況と将来のイン

フラ開発

図 2.1: 陸 上 輸 送の地図

表 2.2: フェリー港の船客総数 (2000~2004) ギリマヌク パダンバイ 合計 年度 到着 出発 到着 出発 到着 伸び率 出発 伸び率 2000 3,060,811 3,198,590 499,554 461,187 3,560,365 3,659,777 2001 2,323,081 2,409,899 445,886 427,272 2,768,967 -22.2% 2,837,171 -22.5% 2002 2,117,998 2,190,327 379,030 345,019 2,497,028 -9.8% 2,535,346 -10.6% 2003 1,835,433 1,781,063 286,068 227,921 2,121,501 -15.0% 2,008,984 -20.8% 2004 1,853,550 1,805,341 235,464 196,889 2,089,014 -1.5% 2,002,230 -0.3%

出典: データバリBali Membangun 2004年, BAPPEDA Propinsi バリ, 2005年.

表 2.3: フェリー港の車両数(四輪車)(2000~2004) ギリマヌク パダンバイ 合計 年度 到着 出発 到着 出発 到着 伸び率 出発 伸び率 2000 604,663 601,833 104,623 105,454 709,286 707,287 2001 722,134 730,494 103,829 106,897 825,963 16.4% 837,391 18.4% 2002 723,430 719,544 96,150 102,400 819,580 -0.8% 821,944 -1.8% 2003 675,092 647,931 94,172 98,171 769,264 -6.1% 746,102 -9.2% 2004 721,719 675,295 100,448 104,676 822,167 6.9% 779,971 4.5%

出典: データ Bali Membangun 2004, BAPPEDA Propinsi バリBali, 2005.

表 2.4: ベノアとセルカン・バーワン港の荷役対象貨物(国内と海外を含む)の量。2004 年。 港 荷 降 ろ し ( ト ン) 荷 積 み ( ト ン) 合 計 ( ト ン) ベノア a. 国内 461,488 74,817 536,305 b. 海外 - - - セルカン バーワン a. 国内 106,295,359 3,605 106,298,964 b. 海外 - - -

出典: データ Bali Membangun 2004。 BAPPEDA Propinsi バリ 2005。

バリのもっと均衡した発展(バリ構造計画)を重視して政府は、将来において観光業と 水産業に貢献するのに特化するベノアに取って代わる将来の輸出港として、セルカン・ バーワンの開発を進めてきた。この計画は、産業界にとって人気のある解決策ではない。 その理由は、1,000 メートルの高度の山岳地帯を横切って狭い 2 車線道路を通らなけれ ばならないコンテナーにとって、セルカン・バーワンに至るこのアクセス道路は適して いないからである。バリの大部分の産業(手工芸と農業)は、南部地域に立地している。 航空輸送 ソエカルノ・ハッタ・ジャカルタ国際空港に次いで 2 番目に大きい最近に完成した Ngurah Rai 国際空港は、多くの国際空港に直行便を提供してくれる。過去 5 年間で年 率 8.7%の到着客の増加率と 8.4%の出発客の増加率を誇る同空港は、全国的な観光の玄 関口であるとともに、世界市場に対するバリ製品の主要なショーウィンドウとして成長 してきた。

表 2.5: バリの Ngurah Rai 空港からの国内および国際航空路。2005 年。 国際便 国内便 番 号 航空路 番号 航空路 番 号 航空路 1 オークランド 13 ダーウィン 1 ジャカルタ 2 アムステルダ ム 14 香港 2 スラバヤ 3 アデレード 15 クアラルンプ ール 3 ウジュンパンダン 4 アブダビ 16 名古屋 4 バリクパパン 5 シンガポール 17 ブルネイ 5 ビアク 6 フランクフル ト 18 ホノルル 6 ジョクジャカルタ 7 グァム 19 ジョホール 7 ビーマ 8 パース 20 福岡 8 ディリ 9 バンコック 21 関西 9 クパン 10 台北 22 成田 10 マタラム 11 メルボルン 23 ポートシアー ドランド 11 マウメレ 12 シドニー 12 ワインガプ 13 スンバワ 出典: Angkasa Pura I. 表 2.6: Ngurah Rai 国際空港の到着客数(国内と海外)。2000~2004 年。 国内 海外 合計 年度 客数 伸び率 客数 伸び率 客数 伸び率 2000 714,613 1,394,586 2,109,199 2001 807,836 13.0% 1,481,164 6.2% 2,288,999 8.5% 2002 908,152 12.4% 1,458,985 -1.5% 2,368,137 3.5% 2003 1,100,572 21.2% 1,088,670 -25.4% 2,189,243 -7.6% 2004 1,438,415 30.7% 1,501,355 37.9% 2,940,770 34.3% 年平均伸び率 19.1% 1.9% 8.7%

出典: データ・バリ Membangun 2004, BAPPEDA Propinsi Bali, 2005.

表 2.7: バリ Ngurah Rai 国際空港の荷降ろし貨物量(国内と海外)。2000~2004 年。 国内 海外 合計 年度 量 伸び率 量 伸び率 量 伸び率 2000 8,984,643 7,777,515 16,762,158 2001 8,373,548 -6.8% 4,991,382 -35.8% 13,364,930 -20.3% 2002 7,084,800 -15.4% 5,421,976 8.6% 12,506,776 -6.4% 2003 7,788,587 9.9% 15,766,574 190.8% 27,516,668 120.0% 2004 9,506,053 22.1% 6,439,510 -59.2% 15,945,563 -42.1%

Average Annual Growth 1.4% -4.6% -1.2%

貨物取扱量は2000 年以降に減少(マグロが大部分を占める)しているが、バリからの高 付加価値商品の輸出に航空貨物を利用する大きな機会が依然として存在する。Ngurah Rai 空港の今後の発展は、商業サービスと対事業所サービスを含む旅行客サービスと国際 貨物施設を改善すること集中される。

図

2.2:

港湾

と空港施

電力供給と給水 PLN による電力供給は 3 電力計画によって提供され、配電はジャワ・バリ間の相互伝送 線路で接続されている。現在の電力生産能力(2,118 百万 KWH)は、ビジネス用途と家 庭用途によって占められる電力消費量(1,895 百万 KWH)より依然として大きいが、バ リ産業の集約的成長を考慮すれば、今後は電力生産能力の拡大が必要になる可能性があ る。 環境および宗教的立地を理由として、ベヅグルに地熱発電所を開発する投資計画は、地 方自治体と地域共同体に反対されている。しかし燃料価格の上昇の結果、電力料金が将 来に引き上げられると産業の生産原価に影響を及ぼして、国際競争力を弱める可能性が ある。またバリのすべての地域は、必ずしも適切な家庭用生水を供給できるとは限らな い。降雨量が少なく生水の水源が不足している北部地域、特にヌサ・ペニダ地域は、大 部分がカルスト化した土地で覆われている。地下水は、ヌサ・ペニダ島の将来の生水と して利用することができる。主要な水源は、絶え間無く流れる河川や泉から集められる。 このような水源は、地方都市の水道会社(PDAM)が都市部への給水にのみ利用できる。 水の総生産能力(2004 年)に関してバリは 1 秒当たり 4,996 リットルで、年間消費量は 83,520,000 立方メートルである。この中で半分以上が住居に使用される。僅かに 241,500 世帯の家庭が水道を利用できる。水道のサービス対象となっているのは、バリ 世帯数の1/3 以下である。 電気通信 国営会社の Telkom は、インドネシアの固定電気通信サービスと無線電気通信サービス の両方を対象とする最大の通信会社である。特に、GSA と CDMA 方式を利用して携帯 電話を使用する無線電気通信サービスを提供する他の民間会社も存在する。携帯電話サ ービスに対するインドネシアの電話料金は、アジアで最も高い料金の 1 つに考えられて いる。 Telkokm の提供する現在の固定電話接続機は、2004 年に 218,697 台に達した。これは、 2000 年の 211,288 台と較べて増加している。固定電話の料金は、無線携帯電話よりずっ と安価である。しかし移動性は、一層多くの人々が携帯電話サービスを利用する主な理 由である。 工業団地と観光地帯 バリには、政府が工業団地として割り当てた地帯が 2 ヶ所ある。1 ヶ所はケカマータ ン・ネガラ(ジェンブラナ地方)であり、もう 1 ヶ所はケカマータン・ゲロクガク(ブ レレン地方)である。両地帯は、無公害中規模産業地帯に指定されている。ナガラは水 産業を基礎とした産業に、またゲロクガクは食品加工産業に、それぞれ指定されている。 さらにこれ以上の現地活動は、実施されていない。すべては依然として、計画段階であ る。また、同地域の大きさは、不明である。 2005 年の地方条例によって立法化されたバリ空間利用計画の中で政府は、15 ヶ所の観 光地帯と 6 ヶ所の特別観光地帯の確認を実施した。この観光地帯と特別地帯は、農業地 域と保留地域での過度の土地保護を避けるとともに、開発をより良く管理するためにも 始められた。

農業部門 農業に利用されているのは総面積で 427,500 ヘクタールであり、大部分は小自作農経営 によるもので民間部門と政府に属する土地はそれより少ない。農作物、家畜、および水 産業は 2004 年度の農業部門に対する主要貢献部門であり、その比率はそれぞれ 11.3%、 5.07%、および 3.05%を占める。 この部門の農業に関する議論は、農作物、大農園(プランテーション)、および家畜類に 集中することになる。農業製品全体の中で最大の輸出額を占めるバリの水産業について は、独立した節で議論する。 2004 年に農業は、バリの労働力の中で 37.13%を吸収した。これは 31.9%弱を吸収して いた 2003 年と較べて大きな伸びである。このことは、観光業の落ち込みに対して農業 が落ち込み分を埋めたということを示している。 製品の競争力 農作物 • バリでは農作物が圧倒的な地域(農地の 49~50%)を占め、最大の生産量を誇る。 しかし、生産の大部分は消費向けであり、非常に限られた生産数量が実用的作物とし てしか考えられているに過ぎない。生産は米作に対する輪作であり、このことが生産 性を低いままにしている。トウモロコシ、キャッサバ澱粉、および他の穀物(ピーナ ッツ、グリーンナッツ、大豆、等を含む)は、バリの農作物の中で一般的な消費商品 である。 園芸 • バリにおける野菜の作付面積は、2000 年には僅かに 7,624 ヘクタール前後だったも のが2004 年には 20,763 ヘクタール前後という具合に年率 28.46%で大いに増加して いる。果物の作付面積もまた、年率で6.32%という具合に大いに増加している。急激 な増加は、オレンジと葡萄にも生じている(それぞれ 22%と 24%)。果物と野菜の 大部分は、葡萄とオレンジを除いて実用的な作物として集約的な育てられ方をしてい ない。葡萄は、高価値のバリ産ワインを生産するために既存の地元ワイン醸造産業が 育てている。オレンジは、価格変動が激しく依然として地元市場向けに生産されてい る。 バリにおける園芸の生産性は、中央ジャワおよび東ジャワの生産性より相対的に高い。 これは、効果的なスバクの仕事振りによるものである。バリの野菜商品は大部分、地 元市場向けであり、輸出にまわされるのは僅かな額に過ぎない。この野菜の輸出額は、 2004 年のバリの総輸出の 0.87%に過ぎないことから、相対的に低い。

III.

主要部門の現況と将来の

展望

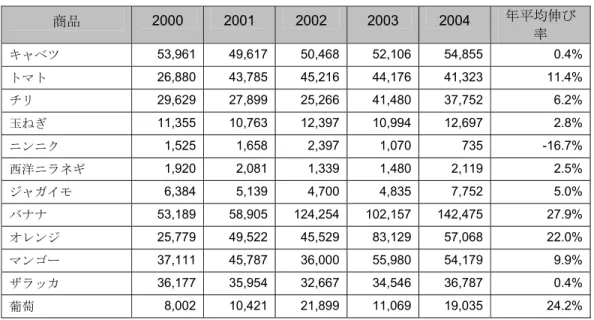

バリの水田はエキゾチックなバリの文化のルーツであ る伝統的農業を受け継いだものである。野菜の場合と同様に、少数の果物商品だけが輸出されるに過ぎない。地元果物の大部 分の品質は、輸入果物と較べて競争力がない。 表 3.1: バリ州の主要な園芸商品。2000~2004 年。(トン) 商品 2000 2001 2002 2003 2004 年平均伸び 率 キャベツ 53,961 49,617 50,468 52,106 54,855 0.4% トマト 26,880 43,785 45,216 44,176 41,323 11.4% チリ 29,629 27,899 25,266 41,480 37,752 6.2% 玉ねぎ 11,355 10,763 12,397 10,994 12,697 2.8% ニンニク 1,525 1,658 2,397 1,070 735 -16.7% 西洋ニラネギ 1,920 2,081 1,339 1,480 2,119 2.5% ジャガイモ 6,384 5,139 4,700 4,835 7,752 5.0% バナナ 53,189 58,905 124,254 102,157 142,475 27.9% オレンジ 25,779 49,522 45,529 83,129 57,068 22.0% マンゴー 37,111 45,787 36,000 55,980 54,179 9.9% ザラッカ 36,177 35,954 32,667 34,546 36,787 0.4% 葡萄 8,002 10,421 21,899 11,069 19,035 24.2%

出典: データ Bali Membangun 2004. BAPPEDA Propinsi Bali, 2005

表 3.2: バリ州の食用野菜と果物の輸出 (米ドル) 商品 2000 2001 2002 2003 2004 年平均伸び率 (00~04) 野菜 277,626 304,906 60,176 22,483 120,500 -18.83% 果物 876,123 1,504,412 19,916,536 8,356,161 1,931,726 21.86% 出典: CBS バリ州。2005 年。 • バリの園芸製品の主な弱点は、伝統的な園芸経営から二次作物として好まれていない 点である。その結果、手入れと適切な技術の導入が疎かになる。地方農家への分散化 の後に政府が提供した普及運動の弱体化もまた、バリ(インドネシア)の園芸商品が 輸出市場向けとして競争力低い理由の一つである。 • 利用可能な地域が限定されているので、バリは広い土地を必要とする工芸作物に向か ないかもしれない。しかし小さなスペースでもっと稼ぐには、高価値作物が有望かも しれない。例えば、アスパラガス、竹の子、マッシュルーム、有機野菜、生薬、およ び果物(葡萄とイチゴ)、である。 過去5 年間で、葡萄の生産は年率 24.2%で増加している。ワイン消費に対する高い国 内需要が動機となっている。ホテル側消費者そして数は少数だが輸出用にワインを生 産する醸造業者がデンパサールに存在する。乾燥した気候を持つブレーレンとカラン ガーセンは、主な葡萄の産地である。 アスパラガス、マッシュルーム、および竹の子等の高価値園芸商品は、一次商品(生 鮮または冷凍)あるいは二次商品(缶詰、乾燥、または真空容器)の両方を含む輸出 用として幅広い機会を持っている。

• 有機野菜も、バリで開発すべき潜在的な高価値商品である。スバクは、有機野菜の経 営に移行するための伝統的に熟した組織となる可能性ある。特に、先進国からの有機 野菜に対する需要は、増加している(欧州、北米、および日本)。 • 生薬の栽培は現在増加していて、その国内産業商品は特に美容商品とボディケア商品 向けに欧州市場に入っている。同商品は、バリの伝統的製法に従って製剤化されてい る。バリは世界的な商品イメージを持ち、バリの温泉とボディケアは国際的な高級ホ テル施設で世界中に認められてきた。 大農園(プランテーション) • バリ(2004 年)の大農園(プランテーション)面積は 156,200 ヘクタールを占め、 98%は小自作農によって経営されて僅かに 2%が大規模農家に属するに過ぎない。 ココナッツ、バニラ、カカオ、およびカシューナッツは、バリの主要大農園(プラン テーション)商品である。ココナッツは最大の作付面積(46%)を持つが、商品の大 部分はは地元消費と市場向けである。2004 年に大きな輸出金額(680 万米ドル)に 貢献したにも係わらず、バリのバニラ作付面積は非常に小規模(630 ヘクタール)で ある。バリのバニラ商品の大部分は東西ヌサ・テンガッラ地域で集荷されて、輸出用 としてスラバヤに送られる。スラバヤは主な買手地域であり、原産物または加工商品 の主要輸出地域である。カカオとカシューナッツは、総作付面積の 13%で栽培され ている。 表 3.3: バリの主要大農園(プランテーション)商品(2000~2004 年)(トン) 商品 2000 2001 2002 2003 2004 年平均伸び 率 ココナッツ* 75,229,659 75,127,265 74,003,292 76,304,531 75,039,416 -0.1% アラビカ 3,768,420 5,822,677 3,768,420 4,412,616 3,696,206 -0.5% ロブスタ 17,213,308 13,879,931 15,583,475 16,661,446 15,386,405 -2.8% バニラ 7,229 5,411 6,891 3,603 5,9874 -5.2% カシューナ ッツ 5,107,745 4,676,262 6,138,819 2,961,794 3,128,833 -11.5% カカオ 4,424,367 4,816,629 6,611,492 6,040,036 6,123,869 8.5% クローブ 10,975,168 7,081,875 9,680,211 8,205,01 5,451,150 -16.05%

* 経済商品ではない。出典: データバリ Membangun 2004. BAPPEDA Propinsi Bali, 2005

バリはカカオ発酵教育と技術のためのパイロット・プロジェクトとして使用されてい たが、カカオとカシューナッツの生産と作付面積は南スラウェシまたは東部ジャワを 遥かに超えている。このことは、全国規模で見ると余り競争力があると考えられない

(南部スラウェシの 230,990 ヘクタールと比較して、バリの作付面積は僅かに 8,620

表3.4: 主要大農園(プランテーション)商品の作付面積と生産。2004 年。 ビジネスと商品の種類 作付面積 (ヘクタール) 生産(トン) 生産性 (Kg/ヘクタール/年) 小自作農 1. ココナッツ 2. ロブスタコーヒー 3. カシューナッツ 4. アラビカコーヒー 5. カカオ 6. バニラ 7. クローブ 8. その他 71,468 26,563 11,117 9,671 8,622 614 18,973 74,543,391 15,371,747 3,031,833 3,693,281 6,053,396 5,874 9,495 4,444 855 2,942 7,258 288 1,760 総作付面積 154,868 民間部門 1. ココナッツ 2. ロブスタコーヒー 3. カシューナッツ 4. アラビカコーヒー 5. カカオ 6. ゴム 7. バニラ 8. クローブ 9. その他 786 150 147 51 13 99 16 37 496,524 97,000 70,473 14,658 2,925 79,556 0.053 13,265 2,867 464 1,290 2,061 731 1,473 3 729 総作付面積 1,339 出典: バリ州大農園(プランテーション)庁。2005年。 • コーヒーは、他の例外的な商品である。 バリにおけるコーヒーの総生産と作付面積は、相対的に少ないけれど(全国規模の生 産で第 8 位)、バリのアラビカコーヒーは(バリコーヒー)は世界市場で特別に高価 値なコーヒーとして認められている。アラビカコーヒーはロブスタコーヒーよりも (2~3 倍)より良い値段で売れるので、一層と安定した世界市場を獲得している。 それにも係わらず収穫までの長期の期間により労働集約的な手入れを必要とするので、 地元の「短期に収穫を望む」農家にとってアラビカコーヒーの栽培は魅力的とは言え ない。バリにおけるアラビカコーヒーの作付面積は、ロブスタコーヒー(26,600 ヘ クタール)の約 3 分の 1 であるが、1999 年の 16,017 ヘクタールから年率で 16.10% の減少が見られた。バリに特有のコーヒーであるバリコーヒーは地理的に、フランス の Cierad からキンタマニ原産のバリに特有な唯一のアラビカコーヒーと鑑定されて いる。 数十年にわたってインドネシアは、世界市場に対するアジアの主導的なロブスタコー ヒーの供給国である。しかし 10 年と経過しない間に、ベトナムが世界で第 3 番目の ロブスタコーヒー輸出国としてインターフェースに取って代わった。インドネシアコ ーヒーは、生産性と品質の面で品位を落とした。最近のベトナムにおける平均生産性 (1 ヘクタール当たり 1.5~1.8 トン)は、インドネシアにおける地元小自作農の 2 倍 以上である。 アラビカコーヒー生産における他の競争国には、中米のコロンビア、インド、エチオ ピア、およびパプア・ニューギニアがある。 表 3.5:インドネシア対ベトナムのコーヒー輸出高。1996~2004 年(60 キロ袋)

国 1996 1997 1998 1999 2000 2001 2002 2003 2004 インドネ シア 6,440,280 5,755,078 5,598,032 5,115,027 5,357,594 5,243,405 4,285,830 4,794,720 5,455,599 ベトナム 3,779,415 6,177,834 6,466,712 7,727,013 11,615,113 13,945,529 11,771,367 11,631,111 14,858,991 出典: ICO (2005) 小自作農にとってバリコーヒーの高級ブランド化を取り戻すためには、一層の労働集 約的拡大と技術的支援が必要とされる。 家畜農業 • 家畜農業は一般に、事業計画や経済計画の中で経営されて来なかった。2004 年度の 地域内総生産(GRDP)に対する貢献度は非常に大きい(4.6%)けれども、生産数量 と輸出金額は非常に低い。この状況は、家畜商品が地元消費と地元市場用途に利用さ れていることを示している。輸出商品(肉製品)としての機会は衛生品質と程遠く、 継続して原料のままで供給できるかは不透明である。 農業部門の限界と機会 - 個人および地域社会によって所有される農地に適した土地は、他の用途(非農業)へ の承認と労働集約的な単式農法を困難にする可能性がある。 - 平均的な土地所有規模が小さいことは、労働集約的な産業用土地を必要とする投資家 にとって事態を困難にする。プラズマ計画を実施することは効果的でないかもしれな いが、相互協力を期待できる。 - 特に一層高価な作物を開発するために、農業の低い生産性を改善するための労働集約 的技術支援が必要とされる。 - 十分な経営姿勢の欠如した二次作物として農業と経営に対する低い労働集約的手入れ を行うことによって主として、園芸と大農園(プランテーション)の低い生産性がも たらされる。 - 地方分散化後に地方政府による農地拡大活動が無力化していることは、輸出市場向け 主要農業商品(コーヒー、カカオ、園芸商品、サトウキビ、絹、等)に競争力のない 状況を作り出している。 - 特に有機食品の輸出認証発行に際して、政府の支援が少ない。 + 農業は、依然として維持されているバリ文化の欠くことのできない部分である。スバ ク組織は現在、弱体化しているが将来の農業開発に潜在的力を有する効果的な伝統的 農業組織である。 農業部門への投資は、長期事業のためのスバク組織との相互協力関係を築くことがで きる。 + バリ政府と投資家は、農業部門の生産性を改善したいという強い意欲を持っている。 + 制限された土地面積から一層の価値を引き出して、観光業に対する依存を減少させる ための代替案としての高価値作物の開発。 二次商品(食品産業)は、農業商品の付加価値を高めるためのもう一つの努力を示し ている。

農業開発を支援する際の政府政策 - 農地を非農地利用に過度に転換するのを防止する。 - 農業開発の土地利用制限に打ち勝つために、買手としての資本所有者と土地所有者と しての営農集団との協調を促す。 - 観光業への依存に取って代わることのできる競争力のある産業部門としての農業を創 造。

図

3-1:

水産部門 • 捕獲漁業は、バリの水産商品を独占している。2000~2004 年の間に商業と消費用途 の総捕獲量は、年率 3.72%で増加している。しかし貴重なマグロ捕獲は、平均で 2.81%減少している。生マグロと冷凍マグロの輸出高も、59,054,000 米ドル(2000 年)から34,996,000 米ドル(2004 年)に落ち込んでいる。 バリの大部分の捕獲漁業商品は、マカサール海峡とフローレス海の漁業水域から陸揚 げされる。一方で現在、バリ海峡とジャワ海の潜在的漁業資源は非常に少ない(マカ サール海峡の年間193,600 トンと較べてジャワ海は、55,000 トン)。 表 3.6: バリ州のマリン・キャッチャー指標 No 説明 2000 2001 2002 2003 2004 年平均伸び率 1 捕獲魚数(トン) 56,822.7 60,046.4 82,305.3 95,822.4 65,767.7 3.72% 2 捕獲漁船(船数) - モーター無し 6,095 5,015 5,165 3,419 3,557 -12.60% - モーター付き 7,506 6,831 7,172 9,259 9,190 5.19% - モーターボート 427 594 445 522 826 17.93% < 5 GT 25 8 - - 62 25.49% 5 - 10 GT 109 134 31 34 43 -20.75% 10 - 20 GT 8 10 63 29 46 54.85% 20 - 30 GT 11 32 76 61 139 88.54% 30 - 50 GT 64 79 12 76 101 12.08% 50 - 100 GT 95 163 164 164 229 24.60% 100 - 200 GT 110 163 93 152 202 16.41% > 200 GT 5 5 6 6 4 -5.43% 3 捕獲道具(台数) 40,612 44,810 36,397 33,791 41,629 0.62% - 底引き網 392 631 301 438 437 2.75% - 刺し網 9,852 9,487 10,580 10,775 12,610 6.36% - 敷き網 1,139 341 582 456 493 -18.89% - 釣竿 21,617 24,666 19,580 20,008 23,846 2.48% - その他 7,612 9,685 5,354 2,114 4,243 -13.59% 4 漁師(人数) 25,593 36,566 32,666 37,240 40,365 12.07% 5 魚の競り市(市数) 10 10 10 10 10

出典: バリ州 Dinas Perikanan dan Kelautan Propinsi Bali。 2005 年。.

• 総トン数で 20~30 トンの大型船(年率で 88.54%の伸び率)によって占められる 益々多くのモーター付き漁船(年率で 17.93%の伸び率)が導入されるということは、 国内消費向けの魚まで含めて一層多くの魚を大洋で捕獲しなければならないというこ とになり、バリ周辺の沿岸魚資源の持続可能性が減少することを意味する。 • 水産部門(2004 年)における労働力は依然として、捕獲漁業である(バリ全体の水 産業者の 53.8%)。水産養殖は経済の小部分を占め、主として汽水湖(エビとサバ ヒー)と養殖(海藻)志向である。汽水湖のエビ養殖は、白天病に影響されて振るわ ない。しかし近年、漁業の作業費が高騰する燃料費によって跳ね上がり、より多くの 漁師が海藻養殖に転向している。

表 3.7: バリ州の主要養殖生産の伸び(トン) 魚種 2000 2001 2002 2003 2004 年平均伸び率 マグロ 26,767.9 28,014.5 24,386.6 30,694.9 23,882.4 -2.81% イワシ 8,185.7 7,845.5 36,169.2 32,111.8 15,614.8 17.52% トンコル 11,471.4 11,637.8 10,893.7 4,512.9 10,083.2 -3.17% カカラン 1,501.9 1,579.7 1,973.6 3,321.4 3,271.8 21.49% イカン・テル バン 969.6 426.2 467.9 5,110.7 657.3 -9.26% ラヤンラヤン 824.9 3,184.1 418.7 829.1 663.1 -5.31% バムバンッガ ン 311.0 302.7 151.1 2,629.0 137.4 -18.47% テリ 315.6 294.6 529.9 1,296.6 496.1 11.97% セラール 122.2 178.5 1,387.2 421.5 418.5 36.04% テンバング 245.0 154.8 148.9 378.7 668.7 28.53% その他 6,107.5 6,428.0 5,778.5 14,515.8 9,874.4 12.76% 合計 56,822.7 60,046.4 82,305.3 95,822.4 65,767.7 3.72%

出典: Dinas Perikanan dan Kelautan Propinsi Bali, 2005.

商品の競争力 • 海洋捕獲商品は主として、鮮魚および冷凍魚の形で市場に送られる(総漁獲生産の 中の 57.0%)。残りは塩漬け(21.5%)、缶詰(7.78%)、および魚粉(5.32%) として出荷される。このことは、漁業商品の付加価値と食品産業部分が非常に低い ことを示している。一方で同商品に対する需要は、国内および途上国で増加を続け ている。 • マグロ捕獲生産の低下は、不法漁業によってマカサール海峡とフローレス海の大部 分の魚場で魚資源の将来性において重大な悪化が発生していることをも示している。 ジャワ海とバリの沿岸水の持続可能な将来の資源の悪化も、継続的な乱獲によって 発生した。インドネシアの排他的経済水域における持続可能資源を改善することは、 技術の向上、大型船化、および先進設備の導入によってのみ可能になる。しかしこ れは、地元漁師の能力を超えた難しい問題である。 • 国立水産養殖研究センターは、バリのゴンドルに置かれている。JICA から技術支援 を得て同センターは、高付加価値のハタ科の稚魚と本マグロの生産に成功した。ハ タ科の魚の稚魚は、他州(リアウ、ジャワ、およびランパン)の養殖生産センター に送られている。

表 3.8: バリ州の主要海水・淡水養殖生産の伸び 項目 2000 (トン ) 2001 (ト ン) 2002 (ト ン) 2003 (ト ン) 2004 (ト ン) 年平均伸び 率 海藻 107,611.7 106,082.5 111,875.0 108,564.4 155,984.6 9.72% ハタ - 1.5 10.5 15.3 37.3 海老 788.4 568.3 605.2 2,827.7 2,172.2 28.84% - 白海老 166.4 156.2 219.1 2,354.1 1,848.6 82.57% - ガラ海老 80.3 140.9 153.3 230.9 231.2 30.26% - ウィンヅ海老 541.7 271.2 232.8 242.7 92.4 -35.73% サバヒー 505.0 1,249.6 600.8 66.8 703.1 8.63% カルパー 411.1 484.2 499.2 495.7 406.9 -0.26% ニラ 120.5 85.6 128.4 196.4 210.9 15.02% グラメ 110.0 123.7 145.9 112.1 113.3 0.74% レレ 108.1 37.1 36.6 58.5 88.1 -4.99% その他 94.7 75.1 46.7 48.9 30,017.8 321.95% 合計 109,749.50 108,707.60 113,948.30 112,385.80 189,734.20 14.67%

出典: Dinas Perikanan dan Kelautan Propinsi Bali, 2005.

バリにおける水産養殖の発展は遅くて、大部分の養殖業者は低技術で低価格の製品(海 藻等)を養殖することを選ぶ。 ハタ、カニ、アワビ、伊勢海老、等の高価値輸出商品に対する水産養殖の発展は、依然 として限られている。ハタに対する需要は中国、シンガポール、台湾で大きい。カニは 主として、北米と欧州に輸出されている。アワビは高価格消費商品として、中国と日本 に輸出されている。 水産部門の限界と機会 - バリ海峡、沿岸、および北部ジャワでは、将来的な捕獲漁業能力が低下している。マ カサール海峡とフローレス海は低下し続ける一方で、インド洋は先進捕獲施設と大型 船の導入が必要になる。 - 特に地方分散化の後に、政府が地元漁師・農家に行う拡大努力が殆ど見られない。一 方で、捕獲漁業から水産養殖に方向を転換するには、強い態度の変化と技術支援を必 要とする。 - 燃料価格の高騰によって一層多くの漁師は、海藻養殖または都市で労働者に方向を転 換している。捕獲漁業は中程度の漁師の段階で大いに低下し、大きな漁業会社だけが 生き残れるようになった。 + バリは、ゴンドールの国立水産養殖研究所から水産養殖発展のための強力な支援を得 ている。高価値商品(ハタ、カニ、アワビ、伊勢海老、真珠、等)に対する水産養殖 は、バリまたは西ヌサ・テンガッラ地域の農民と協力するシナジー効果によっては発 展することができる。 + 二次海産物(魚の缶詰、カニ、海藻化粧品、粉剤、等)の開発は、低下している将来 資源から一層と高価値の投入を期待できるもう一つの機会を提供してくれる。 政府の政策は、生産の増加、将来の水産資源の維持、および関連制度の改革を対象とし た戦略的計画に向けられている。 同計画の大部分は地域共同体を巻き込んだ監視、規制、および査察によって捕獲漁業を 管理する方向に向かっている。持続可能な水産資源を維持することはまた、汽水および 海水の水産養殖生産を増やすことによって養殖ベースの水産業を開発することになる。

図

3.2:

水産業

製造(手工業部門) 手工業は、製造部門においてバリで最も有名な生産品である。伝統的で儀式的な信念に 基づいて発展し、バリの手工業界に天性の才能を提供している。 手工業生産品は、以下に示す2 種類の異なる特徴を持つ市場に大別される。 - 伝統的手工業。バリの崇拝の対象を表す様々な土産または記念品を生産する。この製 品に対する需要は、バリへの訪問客または観光客および古美術品としての興味分野に 限定されている。 - 儀式的家庭装飾品、台所用品、または食卓用食器類。製品は、消費者向け需要に傾く 傾向がある。バリの人々の個性がデザインに表れることもあるし、表れないこともあ る。同製品に対する需要は、高い。主として途上国で人気がある。 バリの手工業製品は、木、金属、繊維、銀、天然繊維、またはそれらを組み合わせた 様々な原材料から作られる。 バリには潜在的資源がないので、大部分の原材料は他の地域から運ばれる。 熟練度も一般に高いのでバリの労働者は相対的に、ジャワより高い賃金を得ている。し かしジャワと較べて生産性は、低い。2004 年度のバリの最低地域賃金は、450,000 ルピ アである。しかし実質的な日常賃金率は、公開された地域賃金よりずっと高い。バリに おける手工業輸出製品は、中規模産業が生産している。一方で土産製品の大部分は、小 規模または家内工業が供給している。 バリ手工業の現在の輸出製品には、以下が含まれる。すなわち家具、家庭用品、家庭装 飾品、家庭用品、台所用品と食卓用食器類、衣類、および宝石類である。 表3.9: バリ州における手工芸の生産と輸出。2004 年。 生産 輸出金額 番 号 手工芸産業の生産 数量 金額(米ド ル) 米ドル 生産金額 に占める 比率 1 木工手工芸品 11,741,367.0 pcs 46,524,753.6 11,549,677.0 24.82% 2 繊維手工芸品 104,793,952.0 pcs 90,373,110.4 37,366,139.0 41.35% 3 金属および組み合わせ材料手工芸 品 3,998,333.0 pcs 7,788,621.8 2,806,497.0 36.03% 4 宝石手工芸品 5,911,809.0 pcs 7,174,874.8 17,346,252.0 241.76%*) 5 セラミック手工芸品 285,074.0 pcs 312,786.0 467.000.0 149.30% 6 天然繊維織物手工芸品 1,640,871.0 pcs 4,054,553.7 2,806,497.0 69.22%

図3.3: Bali インドネシアの手工芸輸出と較べたバリの手工芸品輸出金額 137,418,452 177,102,853 472,431,000 338,166,000 -100,000,000 200,000,000 300,000,000 400,000,000 500,000,000 2000 2001 2002 2003 2004 Year Va lue (U S $)

Export Value of Bali Handicraft Product Total Indonesian Export of Handicraft

製品の競争力 • 木工手工芸品 同製品に含まれるのは、家具、屋外装飾品、骨董品の扉と窓、およびガーデン・ハウ ス(ガゼボ)、等である。大部分の製品は、輸出向けである。バリの労賃が高いこと を考えると、製品の大部分は半製品としてジャワで作られてから輸出用として完成品 にするために、バリに送られる。 図 3.4: 木工手工芸品の輸出価格 6,388,215 11,354,172 5,873,128 5,676,549 -2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 2000 2001 2002 2003 2004 Year U S $

Furniture and House w are Home Accessories and Decorative

Source: BPS, Export Bali Province, 1997 – 2004, MCI Compilation (2005)

他の木工手工芸品には、家庭装飾品および室内装飾品としての製品が含まれる(箱類、 フレーム類、壁掛け装飾品、ランプ、等)。 このような製品用原材料の大部分は、スラウェシ(黒檀)、ジャワ(チーク材)、お よびカリマンタン(他の広葉樹)から供給される。 これらは、市場の需要に対する依存性の高い特定の製品である。デンパサールまたは バヅーンに立地している多くの産業は、原材料と国際市場のショーウィンドウに行き やすいところに置かれている。 • 金属および組み合わせ材料手工芸品 同製品には、金属材料(鉄、鋼、真鍮、銅、等)、木工品と組み合わせた材料、また はセラミック材料、あるいは樹脂材料から作られた製品が含まれる。木工製品の場合 と同様に同製品は、家庭装飾品(機能装飾品)、台所用品、および食卓用食器類の形 で市場に出される。 *

図 3.5: 金属および組み合わせ材料手工芸品の輸出金額 (家庭装飾品) 6,453,970 4,132,390 -4,000,000 8,000,000 12,000,000 16,000,000 20,000,000 2000 2001 2002 2003 2004 Year U S $

Metal & mixed material home accessories

Source: BPS, Export Bali Province, 1997 – 2004, MCI Compilation (2005)

PMA が所有してこの事業に従事している中規模産業が、幾つか存在する。それらの 大部分は、他の地元産業と較べて一層と競争力のある輸出製品を手にしている。国際 的な消費者動向と市場動向に従うためにそれらは、広範囲にデサイン改革を進めるこ とを巧みに利用している。製品の品質管理と材料技術も、主要な考慮対象となってい る。この機能手工芸品の市場区分は、もっと高価な手作り品質の製品とデザインを要 求する上層の消費者になっている。この市場区分に属する部分は、もっと安価な機械 製品の機能品目に焦点を合わせた一般の消費者よりずっと小さい。この市場区分での みバリ製品は、中国または台湾製品と競争することができる。 • 宝石 バリは、最高の銀宝石クラフト工芸を作る人々として有名である。そのクラフト・セ ンターは、ギアンヤール(ウブド、ギアンヤール)に置かれている。輸出とより高級 な国内市場用に独占的近代デサインまたはバリ人の民族固有のデザイン宝石を生産す るPMA および PMDN 産業が幾つかある。主導的な PMA の 1 つは、独占的輸出市場 用にウブドに保税地区の宝石産業を開発した。 2004 年に繊維手工芸品に次いで最大の輸出金額(17,346,000 米ドル)を稼いだ宝石。 図 3.6: 銀宝石手工芸品の輸出金額 17,346,252 13,075,302 -4,000,000 8,000,000 12,000,000 16,000,000 20,000,000 2000 2001 2002 2003 2004 Year U S $

Silver Jew ellery