ESRI Discussion Paper Series No.178

世界の自然災害保険から見た日本の地震保険制度

by 織田 彰久April 2007

内閣府経済社会総合研究所

Economic and Social Research Institute

Cabinet Office

Tokyo, Japan

ESRIディスカッション・ペーパー・シリーズは、内閣府経済社会総合研究所の研 究者および外部研究者によって行われた研究成果をとりまとめたものです。学界、研究 機関等の関係する方々から幅広くコメントを頂き、今後の研究に役立てることを意図し て発表しております。 論文は、すべて研究者個人の責任で執筆されており、内閣府経済社会総合研究所の見 解を示すものではありません。

世界の自然災害保険制度から見た日本の地震保険制度

1織田 彰久

2 1本稿の作成にあたって、内閣府経済社会総合研究所セミナーでは、黒田昌裕所長をはじめ出席者の方々、 とりわけ、コメンテーターである独立行政法人防災科学技術研究所坪川博彰客員研究員から有益なコメン トをいただいた。記して感謝したい。当然ながら、残された誤りは筆者のものである。 2 内閣府経済社会総合研究所 政策調査員 e-mail : [email protected]要旨 本稿では、世界の自然災害保険制度の「公的関与の形態」「保険スキーム」「防災インセ ンティブ」という視点からの分類を通じて、各制度の概要を紹介・比較している。そして その比較から各制度および仕組みの含意や目的を理解することで、日本の地震保険制度の 強み・弱みを整理し、今後の地震保険のあり方を考察する。 日本の地震保険制度は、損害保険への付加保険方式により自然災害リスクを広範囲に、 かつ効率的にカバーしているなどの強みがある。反面、加入率の低さ、ベーシスリスクの 存在、リスクコントロールとの連携など、課題も考えられた。 また今後の日本の地震保険制度は、リスクの評価・分析を通じて人々のリスク認識を高 める事や、保険によってカバー出来るリスクの範囲を明確にする事で「リスクコントロー ル」の重要性を認識させる事も重要となる。そして保険以外の業界や制度などと連携する ことで、保険を中心とした防災のための幅広いサービス展開を、より一層促進していく事 が望まれる。

A Comparative Study of the World’s Natural Disaster Insurance Systems:

Implications for the Earthquake Insurance System of Japan

Akihisa Oda (Economic and Social Research Institute, Cabinet Office)

Abstract

In this paper, the natural catastrophe insurance systems of the world, including Japan’s, are classified and compared from three aspects: government commitment, insurance scheme, and mitigation incentives. Through the study, the strengths and weaknesses of the Japanese earthquake insurance system are implied and future improvements are suggested.

The comprehensiveness of the Japanese insurance system seems to be one of the strengths. On the other hand, further improvements are expected for the system in the participation rate, basis risk and mitigation incentives.

The Japanese earthquake insurance system should encourage mitigation efforts by properly assessing the magnitude of risks, and by cooperating broadly with other systems.

- 目次 - はじめに・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6 1.自然災害保険に関する既存研究と本論の課題・・・・・・・・・・・・・・・ 6 2.公的関与の形態による分類・・・・・・・・・・・・・・・・・・・・・・・ 8 (1) 公的保証の有無による分類・・・・・・・・・・・・・・・・・・・・ 9 a. フランスの公的保証 b. スペインの公的保証 c. ニュージーランドの公的保証 d. アメリカ(NFIP)の公的保証 e. 公的保証のない国における対応 (2) 商品・販売への強制による分類・・・・・・・・・・・・・・・・・・ 16 a. フランスにおける商品面・販売面などへの関与 b. スペインにおける商品面・販売面などへの関与 c. スイスにおける商品面・販売面などへの関与 d. ニュージーランドにおける商品面・販売面などへの関与 (3) 加入強制の有無による分類・・・・・・・・・・・・・・・・・・・・ 18 3.担保リスクの範囲および保険料率スキームによる分類・・・・・・・・・・ 19 (1) 担保リスクの範囲による分類・・・・・・・・・・・・・・・・・・・ 20 a. オールリスク的自然災害保険 b. 単独リスク的自然災害保険 (2) 保険料率スキームによる分類・・・・・・・・・・・・・・・・・・ 22 a. 一律型の保険 b. リスク細分型の保険 (イ) 危険区分 (ロ) 物件種別 (ハ) 物件構造 (ニ) 建築年 (ホ) 災害耐性 (ヘ) 防災活動 4.保険の金額面に対する条件による分類・・・・・・・・・・・・・・・・ 27 (1) 保険金額の設定条件による分類・・・・・・・・・・・・・・・・・ 28 (2) 支払保険金の設定条件による分類・・・・・・・・・・・・・・・・ 29 a. 保険金支払方式による分類 b. 免責金額の設定方法による分類 5.海外の防災インセンティブに繋がる制度・・・・・・・・・・・・・・・ 32

(1) NFIP(米国連邦洪水保険制度)の取り組み・・・・・・・・・・・ 32 (2) CEA(カリフォルニア州地震保険制度)の取り組み・・・・・・・ 33 (3) フランスの PPR 制度・・・・・・・・・・・・・・・・・・・・・ 34 6.地震保険制度への考察・・・・・・・・・・・・・・・・・・・・・・ 34 (1) 政府の関与形態からの考察・・・・・・・・・・・・・・・・・・ 35 (2) 加入形態からの考察・・・・・・・・・・・・・・・・・・・・・ 35 (3) 担保リスクの範囲からの考察・・・・・・・・・・・・・・・・・ 36 (4) 保険料率スキームからの考察・・・・・・・・・・・・・・・・・ 37 (5) 保険金額の設定における制限からの考察・・・・・・・・・・・・ 37 (6) 保険金支払方法からの考察・・・・・・・・・・・・・・・・・・ 38 (7) 免責金額の設定方法からの考察・・・・・・・・・・・・・・・・ 39 (8) 保険と防災インセンティブの関係からの考察・・・・・・・・・・ 40 7.まとめ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 40 参考文献・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 43 (補論) Appendix1:プロスペクト理論による防災投資 ・・・・・・・・・・・・・ 45 Appendix2:免責金額設定のメリット ・・・・・・・・・・・・・・・・・ 46 Appendix3:防災投資インセンティブ ・・・・・・・・・・・・・・・・・ 47

はじめに 地震大国である日本に暮らす我々にとって、地震に備える事は重要であり、効果的な地 震対策には自助・共助・公助の3つのどれが欠けてもならず、それぞれが防災に積極的に 取り組み、連携を図っていかなければならない。この手段の一つとして「地震保険」があ る。これはリスクファイナンスの一手段として、地震に伴う経済的損失を補填するために 有効である。しかし、地震保険の全世帯数に対する平均加入率は2005 年度末時点で 20.1%、 火災保険の加入者数に対する加入率は40.3%となっている3。この数字を海外の自然災害保 険の加入率と比較してみると、フランスでは 95%以上、スペインやスイスでもほとんどの 人が自然災害保険に加入しており4、日本の普及率は未だ不十分であると言える。 海外諸国に比べて地震保険への加入率が低い理由は、商品や制度に問題があるからなの か、それともそもそも国民の防災意識が低いからなのかなど様々な視点から研究が行われ ている。地震保険のよりいっそうの普及を図るためには何が必要なのか、海外の自然災害 保険と地震保険の比較を通じて商品・制度などの違いから考察していく。 1.自然災害保険に関する既存研究と本論の課題 自然災害保険の既存研究は、大きく 4 つに分類する事が出来る。第 1 は海外の自然災害 保険制度に関する研究である。第 2 は企業のリスクマネジメントに関する研究である。こ の中には再保険や CAT ボンド、保険デリバティブなどのリスクファイナンスの研究や事業 継続計画(以下 BCP)に関する研究が含まれる。第 3 は、人々の防災行動のインセンティブ に関する研究であり、そして最後が日本の住宅に関する地震保険にスポットを当てた研究 である。

まず、海外の自然災害保険に関する研究として、Government Accountability Office (以 下 GAO)(2004)では、米国と欧州主要国の自然災害保険とテロ保険を比較可能な形でまとめ ている。ドイツ保険協会(以下 GDV)(2004)は欧州の自然災害保険に関して、制度の概要を 紹介しており参考になる。また、損害保険料率算定会の地震保険調査報告シリーズでは「カ リフォルニア州地震保険制度」「ニュージーランドの地震保険制度」に関する研究が行われ ている。この他、Guy Carpenters(2006)では、各国の自然災害保険と政府の役割について 毎年更新している。 次に企業のリスクマネジメント手法に関する研究である。再保険市場や資本市場を活用 した新たなファイナンスの手法についての研究や、BCP に関する研究がある。理論面では、 甲斐・加藤(2005)や、齊藤(2005)さらには、吉沢(2001)や日吉(2002)などが、地震保険にお ける再保険市場の規模の限界を指摘し、それを解決するために資本市場を活用した様々な 金融手法や、BCP 等のリスクマネジメント手法の研究を行っている。また、実際の企業の 3 損害保険料率算出機構HP より。地震保険のみの数値であり、各種共済は含まれていない。 4 GAO(2004))より。

取り組みなどについては野田(2005)が企業評価の観点から、内閣府(2005)5や中小企業庁 (2006)6がガイドラインを提示している。 第3 に防災行動のインセンティブに関する研究である。保険は防災の一手段であるため、 何故保険に加入するのかという判断の研究と、如何にすれば人々が防災行動をとろうとす るのかとの研究には共通点があり、参考となる部分が多い。Kunreuther(1996)や、多田 (2003)などでは、不確実性の高いリスクに対して人々がどのような行動をとるのか、と いうことが論じられている7。さらに Kunreuther(1996)では、それらを踏まえて自然災害 に備えるための保険のあり方についても提案している。 最後に日本の地震保険に関する研究である。地震保険制度の問題点や課題を挙げて、そ れに対する解決策を提案している。齊藤(2002)、(2005)では、地震保険に不足している点 を、1)地震リスクをより細かく反映する工夫が必要、2)地域特性を反映した保険料設 定、3)セールス・インセンティブが足りない、と指摘し、1)所得分配的な政策は防災 対策レベルで行い、2)高い公的再保険キャパシティを維持し、3)公的関与は高レイヤ ー再保険機能に純化をすることが大切としている。 黒木(2003)は地震保険に関して、1)保険方式にすべきか税方式にすべきか、2)運営主 体をどうするか、3)強制保険化するべきか、4)保険料率の低廉化を図るべきか、5) 支払保険金の限度額をどうするか、6)総支払限度額の問題をどう解決するかという項目 を問題点として掲げている。それに対して、1)保険方式を採用し、2)日本地震公社と いう運営主体を設立しリーダーシップを発揮するとともに、3)住宅所有者で火災保険加 入者の強制保険とし、4)保険料はリスク実態にあわせて設定、また強制にする以上可能 な限り低廉化をはかり、5)全損500 万円、半損 250 万円、一部損 100 万円というように 低い金額での支払限度額を設定し、6)総支払限度額の設定は従来通り維持するというこ とを提案している。 本稿では、これらの既存研究を踏まえ、公的関与のあり方、保険スキーム、防災インセ ンティブといった観点から、世界の自然災害保険制度を分類・比較していく。そして各国 比較からそれぞれの制度や仕組みの意図や目的を考え、それらを踏まえて日本の地震保険 の強み・弱みを整理するとともに、今後の地震保険制度のあり方を考えていきたい。なお、 分析においては以下の9カ国を対象とした。対象国とその制度は図表1を参考にしてもら いたい。 5 内閣府(2005)「民間と市場の力を活かした防災力向上に関する専門調査会」http://www.bousai.go.jp 6 中小企業庁(2006)「中小企業 BCP 策定運用指針」http://www.chusho.meti.go.jp/bcp/index.html 7 行動経済学におけるプロスペクト理論について、概要をAppendix1 で紹介している。

図表1:分析対象とした9カ国とその制度

国名 プログラム名 主な対象リスク

日本 地震保険制度 地震

NFIP 洪水

CEA 地震

台湾 Residential Earthquake Insurance System 地震

フランス CAT NAT 自然災害全般(特に洪水)

スペイン Consorcio 自然災害全般(特に洪水)

スイス 名称 不明 自然災害全般(特に雪崩)

イギリス 公的制度なし 自然災害全般(特に洪水)

ドイツ 公的制度なし 自然災害全般(特に洪水)

ニュージーランド Earhquake and Natural Disaster Insurance 地震 アメリカ 2.公的関与の形態による分類 巨大地震のように、稀にしか発生しないが被害が甚大な災害は、発生確率と損害額の予 測が難しい。さらに、一旦発生すると、その損害が広範囲にわたり、損害保険の基本原理 である「大数の法則(多数集めることにより損害の期待値が収束すること)」が働かないた め、民間保険市場のみでは対応し難いリスク8とされている。そのため、多くの国の自然災 害保険制度では、中央政府をはじめとした公的機関が関与している。そこで、この公的機 関の関与形態という観点から、以下の3要件に基づいて分類した。 1) 「公的保証」の有無による分類 「公的保証」とは、政府が民間の損害保険契約に再保険を提供することや、自然災害保 険制度を直接運営する事などであり、要するに保険リスクを政府自らが引き受けることで ある。この公的保証の有無に基づいて分類する。 2) 「民間保険会社の商品販売への強制」の有無による分類 民間保険会社の自然災害保険制度への参加や保険の提供に関して、公的な強制力が存在 するか否かに基づいて分類する。 3) 「保険加入への強制」の有無による分類 国民が自然災害保険に強制的に加入しなくてはならないか否かに基づいて分類する。 この3 要件から各国を分類したものが図表 2 である。分類要件毎に各国制度の特徴を紹 介していこう。 8 「リスク」には様々な定義があるが、本稿では「損害発生の可能性」として、保険可能なリスクを「リ スク」としている。保険可能なリスクとは日吉(2002)によると、次の必要条件を満たしたものである。 1)偶然性があること、2)金銭的価値に評価出来ること、3)被保険利益があること、4)大数の法則 が成立すること(最近の保険技術の進歩は必ずしもリスクに大数の法則を求めなくなっている)、5)純粋 リスクであること、6)個別リスクであること、7)反社会的でないこと(公序良俗に反しないこと)。

図表2:公的関与の有無による世界の自然災害保険の分類 ※ 加入への強制に関しては、間接的な強制力がある場合は強制ありとして分類。(該当国:フランス・スペイン・台湾) (出典)筆者作成 (1) 公的保証の有無による分類 巨大災害は損害額が甚大になる可能性が高く、その規模は保険会社の支払余力(ソルベ ンシーマージン総額)9を大きく上回る可能性がある。例えば中央防災会議よる首都直下地 震の被害想定では、18 ケースの地震を想定し、その震度分布などをもとに被害想定を行っ ている。その中でも東京湾北部を震源とするマグニチュード7.3 の地震では、最悪のケース で直接被害(復旧費用)66.6 兆円、生産額の低下による間接被害 39 兆円、交通寸断による 9 ソルベンシーマージン総額:損害保険会社は、保険事故発生の際の保険金支払や積立保険の満期返戻金 支払い等に備えて準備金を積立てているが、巨大災害の発生や損害保険会社が保有する資産の大幅な価格 下落など、通常の予測を超える危険が発生した場合でも、十分な支払能力を保持しておく必要がある。ソ ルベンシーマージン総額とは以下の合計をいう。資産の部合計から利益処分額を控除した金額、価格変動 準備金、危険準備金、一般貸倒引当金、上場株式含み益の一定割合、土地含み益の一定割合、その他これ に準ずるもの。 公的関与の形態 による分類 公的保証あり 公的保証なし 商品販売への 強制あり 商品販売への 強制あり 商品販売への 強制なし 商品販売への 強制なし 加入への強制 あり 加入への強制 あり 加入への強制 あり 加入への強制 あり 加入への強制 なし 加入への強制 なし 加入への強制 なし 加入への強制 なし ニュージーランド スイス、台湾 フランス、スペイン アメリカ(CEA) 該当なし アメリカ(NFIP) 日本 スイス 該当なし 該当なし ドイツ イギリス

機会損失・時間損失による間接被害6.2兆円の合計 112 兆円の経済損失が発生するとされ ている。10 こういった巨大災害による被害に対応するために、世界では公的な関与によって保険の 総支払限度額を拡大し、自然災害保険を安定的に供給し、保険によるリスクヘッジを行え る環境を実現しているケースが多い。実際日本では、政府が再保険者としてキャパシティ の一部を提供している11。 一方国によっては、民間保険会社を介すことなく、公的機関が直接に自然災害保険制度 を運営し、実質的な元受保険会社的機能を果たしているケースもある。またこれとは対照 的に自然災害保険制度の構築には関与するものの、再保険の提供や自然災害保険制度の財 政が破綻した場合の公的資金注入などの「公的保証」を一切提供していないケースもある など、各国の自然災害リスクの特徴等によって、公的機関の介入の形態は異なっている。 以下に各国の公的関与の形態を紹介していこう。 a. フランスの公的保証

フランスでの自然災害保険制度はCat Nat(Catastrophe Naturelles)と呼ばれ、民間保険 会社が主体となっている。これに対し政府は、国営再保険会社であるCCR12を設立し、CCR が再保険を民間保険会社へ提供するという形で関与している。フランスの制度の特徴とし ては、以下の2つが考えられる。 1)自然災害によって巨額な損失が発生し、CCR の財源が尽きてしまった場合でも、政府 が CCR に公的資金を注入し、財源を補償する事で、CCR は再保険の提供を続けられ る。その結果、民間保険会社が再保険を手配できなくなる事もなく、人々は常に自然 災害保険を利用出来る。 2)民間保険会社は、必ずしもCCR から再保険を購入しなくてもよい。再保険を手配しな い、または民間再保険市場のみで再保険を手配することも可能である。ただし、CCR を通じて再保険を手配する場合には、自社が抱える自然災害リスクの半分以上をCCR へ移転する(つまり保有リスクの最低過半以上をCCR へ出再する)必要がある。 図表 3:フランスの自然災害保険制度の形態 10 日本の民間保険会社の支払余力は、2005 年度末時点の大手の3損害保険会社において合計でおよそ 13 兆円(東京海上日動火災保険(株)5,440,978 百万円、(株)損害保険ジャパン 2,378,680 百万円、三井住 友海上火災保険(株)5,239,967 百万円)である。この数字は一見多い様に見えるが、これは保険引き受け 上の危険や予定利率上の危険など様々なリスクに備えるものであり、巨大災害にかかる危険のみに対応す るものではない。仮に首都直下地震の損害を民間保険で全てカバーした場合、その地震一件で全ての支払 能力を使い果たしてしまい、その他のリスクに対応する能力を失い、保険会社として機能出来なくなる。 11 日本の地震保険制度では、政府が地震リスクのみに対して最大5兆円までの再保険を提供している。 12 CCR(la Caisse Centrale de Reassurance)は、フランスの再保険公庫のこと。北村(2000)によると、 かつては公設法人の一種であったが、現在では国がその株式の100%を保有する株式会社となっている。

(出典)筆者作成

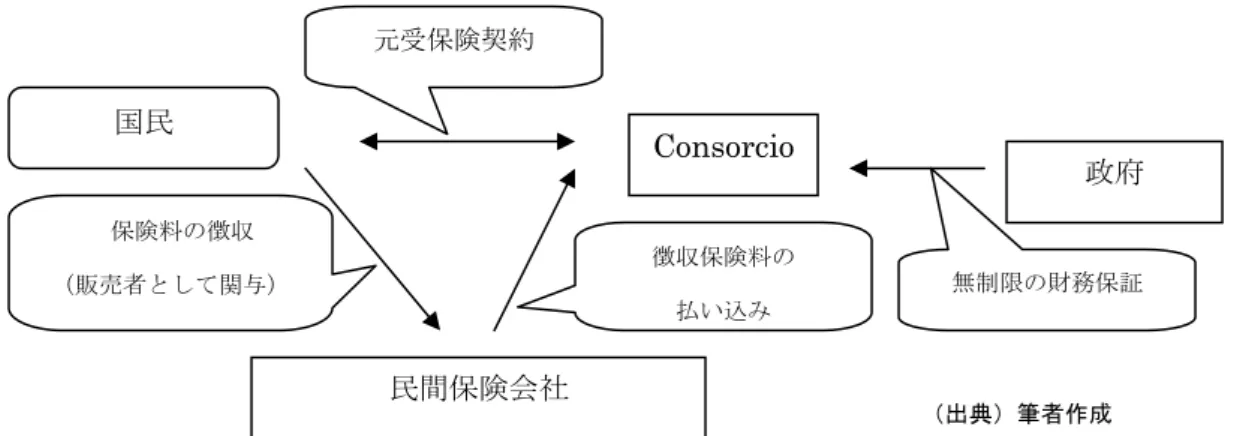

b. スペインの公的保証

スペインは、自然災害保険を公的機関が直接国民に提供しているケースであり、公的機 関が主体となっている制度である。国営団体 Consorcio de Compensacion de Seguros (以下 Consorsio)が、直接自然災害保険を国民へ提供しており、民間保険会社は販売や支払い実 務に関与するだけである。また、民間保険会社は、徴収した保険料を毎月 Consorcio へ移 転し、その対価として 5%の手数料を受け取る事が出来る仕組みとなっている。さらに、 Consorcio の財源を枯渇させるような甚大な被害に備えて、Consorcio に対して政府から無 制限の財政保証が付されており、保険金全額の支払いが保証されている。つまり、実質的 には保険の総支払限度額は無制限となっており、人々が常に自然災害保険を利用出来る状 況が実現されている13。 13 スペインの自然災害保険制度と実質的に同様な制度として台湾の地震保険制度が挙げられる。台湾では、 元受保険会社である民間保険会社は、引き受けた地震保険契約をCentral Reinsurance Corporation に全 て出再する仕組みをとっており、スペインの徴収した全保険料がConsorcio に払い込まれる仕組みと、民 間保険会社が一義的に引き受けたリスクが最終的には全て公的機関に移転されるという点で実質的に同様 であるといえる。 政府 民間保険会社 契約者 元受保険契約 リスクの一部(過半以上)を再保険契約 CCR 民間再保険市場 無制限の財務保証 (再保険財源を保証) リスクの一部を 再保険契約

図表 4:スペインの自然災害保険の形態

c. ニュージーランドの公的保証

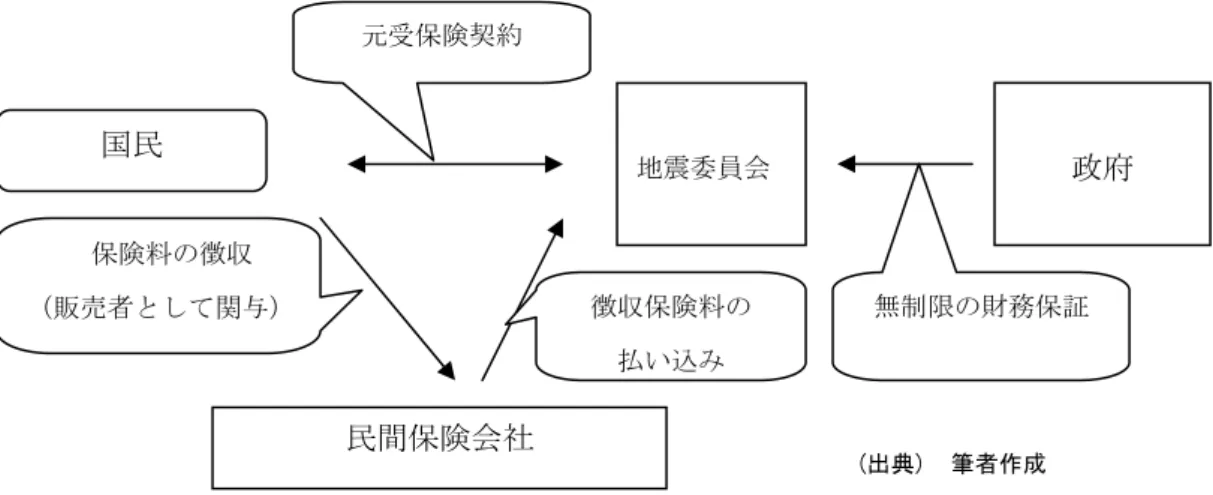

ニュージーランドではCrown Entity(Agent)14のEarthquake Commission(以下、地

震委員会)が地震保険制度の主体となっている。 地震委員会の地震保険は火災保険を購入する際に自動的に付帯される。そのため民間保 険会社が火災保険料と共に地震保険料を集金し、事務手数料を引いた残額を地震委員会に 払い込む仕組みとなっている。 損害保険料率算定会(2000)によると、地震委員会の保険金支払枠は、計画では自然災 害基金、再保険手当との合計で52 億 NZ ドルとなっており、これを超えたときには政府の 保証が発動する。これに対し現状の支払能力は49 億ドルであり、制度上の支払枠 52 億 NZ ドルに対し3 億 NZ ドルが不足している。よって、49 億 NZ ドルを超えた分については政 府が法律に基づき全額負担する事となる。 また、ニュージーランドでは地震委員会が運営する地震保険と民間保険会社が運営する 地震保険とが併存しており、民間保険会社の地震保険は、火災保険の特約として任意に加 入する事ができ、地震委員会の地震保険を補完する役割を受け持っている。 14 Crown Entity は、行政組織(官庁(省庁))ではないが、国の行政の実施組織として、国が設置するも のである。 国民 Consorcio 民間保険会社 元受保険契約 保険料の徴収 (販売者として関与) 政府 無制限の財務保証 徴収保険料の 払い込み (出典)筆者作成

図表 5:ニュージーランドの地震保険の形態

d. アメリカ(NFIP)の公的保証

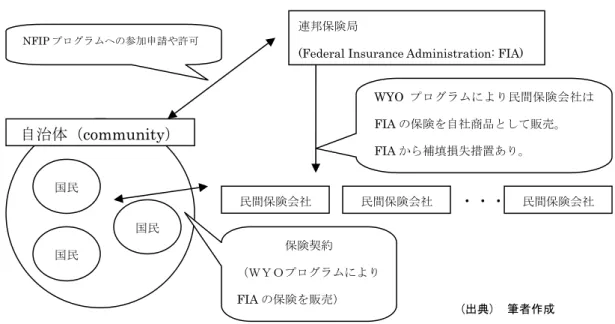

アメリカの連邦洪水保険制度(National Flood Insurance Program:以下 NFIP)は、連 邦保険局(Federal Insurance Administration:以下 FIA)が主体となって運営されている。 NFIP において特徴的なのが WYO プログラム(Write Your Own Program)である。この プログラムにより民間保険会社は自社の社名でFIA の洪水保険を販売することが可能とな っており、保険の販売に民間ノウハウを活用する事を実現している。このプログラムでは、 民間保険会社にFIA の保険販売による保険料収入を上回る保険金支払が生じた場合には、 FIA により損失補填措置が行われるため、民間保険会社は洪水損害による財政的危険から 保護されている。 また、制度への参加においては、まず自治体(community)が参加の選択を行う。そし て、参加を選択した自治体はFIA が設定したプログラムに従った最低限の氾濫源管理規制 や特別洪水危険地域における建物の洪水被害を最小限とするようにするための開発許可な どの実施をする事となる。その上で地域内の住民は、洪水保険への加入を任意で選択出来 るようになる。ただし、自治体が NFIP に参加していない場合は、その地域内の住民が如 何に保険加入を望んでも加入は認められない。 国民 地震委員会 民間保険会社 元受保険契約 保険料の徴収 (販売者として関与) 政府 無制限の財務保証 徴収保険料の 払い込み (出典) 筆者作成

図表 6:アメリカ(NFIP)の洪水保険の形態 e. 公的保証のない国における対応 公的保証がない国では、自然災害保険のキャパシティ確保は各民間保険会社の資力に委 ねられる。しかし、民間保険会社1社の資力で購入出来る再保険の額は僅かであり、確保 可能なキャパシティの額には限界がある。そのために各社で協力して制度を運用するため に基金制度を活用しているケースが多い。 例えばアメリカではハリケーン災害に対応するため、フロリダ州が1992 年のハリケーン アンドリューの経験から1993 年に Florida Hurricane Catastrophe Fund(以下 FHCF) を創設している。これは、フロリダ州の保険会社がこのファンドに保険料を支払い、保険 事故発生時に、あらかじめ定められた支払限度額を超えて保険金を支払った場合に、その 超えた部分をファンドから補填する仕組みであり、言わば社外に設定された異常危険準備 金の役割を果たしている15。 また、スイスの自然災害保険は、全26 州の内、19 州では州保有の保険会社によって提供 され、残りの7州では民間保険会社によって提供されている。しかしどちらにも、財政破 綻時の政府による公的資金の投入や、再保険者としての介入などは行われていないため、 これらは独自にキャパシティを確保しなければならない。 そこで、19 州の州保有の保険会社では彼らの自然災害リスクを管理する事に特化した再 保 険 会 社 を 設 立 し て い る 。 ま た 7 州 の 民 間 保 険 会 社 は 、 ス イ ス 自 然 災 害 基 金 (Elementarschaden-Pool)を設立することで、キャパシティ不足を補い、積極的な自然

15 State Board of Administration of Florida(2005)“Florida Hurricane Catastrophe Fund 2005/2006 Member Handbook”を参照。 自治体(community) 国民 国民 国民 連邦保険局

(Federal Insurance Administration: FIA)

・・・ 民間保険会社 WYO プログラムにより民間保険会社は FIA の保険を自社商品として販売。 FIA から補填損失措置あり。 NFIP プログラムへの参加申請や許可 保険契約 (WYOプログラムにより FIA の保険を販売) 民間保険会社 民間保険会社 (出典) 筆者作成

災害保険の提供を行える状況を整えている。このPool では、FHCF とは違い各保険会社は Pool へ徴収した保険料を移転する必要がない、つまり参加費用的な支払いが求められてい ないのだが、一方で支払保険金額の移転が要求されているという特徴がある。このため当 Pool では、参加保険会社は災害時に発生した支払い保険金額の 85%を Pool へ移転し、15% を自社で保有することとなっている。そして、Pool が、各社から集められた支払保険金額 を合計し、各Pool メンバーの収入保険料の額に応じて再分配し、民間保険会社はその再分 配された支払保険金額と、自社で保有していた 15%の支払保険金額の合計額を支払うとい う仕組みになっている(図表7 を参照)。 この仕組みは、2 つの問題点を解消したと言われている。第 1 に引き受け能力から来る制 約の緩和である。つまり、支払い保険金額の分配率が保険料収入に比例しているので、小 さな会社でも個々のキャパシティを超えた自然災害保険の販売へも積極的に取り組む事が 可能となるわけである。第 2 に保険会社が、引き受けるリスクを選別してしまう事による 保険引受の偏りの発生という「リスク選択」に関する問題を解消した。本来保険会社は損 害の発生確率が高かったり、巨大な損害が発生する可能性が高いようなリスクは引き受け たがらない傾向がある。しかし、このPool によって全参加保険会社の支払保険金額が合計 されてから、収入保険料の比率に従って分配されるので、結果的には全てのリスクが平均 されてならされることになる。そのため、保険会社はそれらリスクの性格や、自社のソル ベンシーマージンなどを大きな問題とすることがなくなり、積極的なリスク引受が実現さ れるのである。 図表 7:スイスにおける Pool の活用方法 イメージ図 自然災害Pool 保険会社C 保険料収入 15 発生損害額 9.5 拠出支払保険金額 8 ※(9.5×85%≒8) 最終支払保険金額 11 保険会社B 保険料収入 10 発生損害額 24 拠出支払保険金額 20 ※(24×85%≒20) 最終支払保険金額 7 保険会社A 保険料収入 20 発生損害額 6 拠出支払保険金額 5※ ※(6×85%≒5) 最終支払保険金額 15 全社合計 支払い保険金額 33 各社へ分配される支払保険金額 A社:15 B社:7 C社:11 注: 各社は発生保険金額のうち損害額の85%を支払保険金として Pool へ拠出する。 (出典):GDV(2004)を参考に筆者作成

(2) 商品・販売への強制による分類 政府などの公的機関は、自然災害保険の商品面や販売面などへも介入している。 まず、商品面の介入の形態として「補償範囲への規制」がある。これは、民間保険会社 が販売する保険の補償範囲に、法律などによって強制的に自然災害リスクを含めさせてい る形態である。つまり、民間保険会社が自社の資力のみでは担保出来ないような自然災害 リスクを補償範囲から外す可能性があるため、法律によって自然災害補償を強制的に商品 へ組み込ませるのである。 その他に「保険料率への介入」がある。民間保険会社が独自で保険を提供する場合、キ ャパシティや損害額の規模などの要因によって、保険料率が高くなる可能性が高い。そこ で、政府などが保険料率の決定に介入する事により、自然災害保険の保険料水準を加入可 能な水準に保っている。例えば日本の地震保険では、民間保険会社による自由な料率設定 は認められていないし、海外諸国においても民間保険会社は強制的に公的に決定された料 率に従わなくてはなくてはならないケースが多い。 また、アメリカのCEA のように、民間保険会社の販売面への介入を行っているケースも あり、カリフォルニア州の保険会社は、日本の火災保険に相当するホームオーナーズ保険 を販売する場合には、必ず地震保険を販売しなければならないという規制が課せられてい る。ただし、その逆(地震保険を販売するためにはホームオーナーズ保険を販売しなけれ ばならない)の規制はないので、地震保険のみを専門に扱う会社も存在しているという特 徴がある。 ここではこれらの観点から、フランス、スペイン、ニュージーランド、スイスにおける 制度の概要を紹介する。 a. フランスにおける商品面・販売面などへの関与 フランスでは、全ての資産および自動車における火災リスクに対応した保険、またはそ の他のリスクや操業中断リスクをカバーしている保険に対して、自然災害リスクの補償が 法律により強制的に付加されている。そのためフランスでは、自然災害保険への加入を拒 否するということは、実質的に損害保険そのものの加入をあきらめなくてはならない事に 近く、強制加入に類似した形態と言う事が出来る。 また、自然災害補償の保険料率は、基本契約の保険料に対する一定率として公的に定め られるが、基本契約の保険料は各社自由に設定出来るため、実質的には自然災害補償に対 する保険料も各社毎に異なっている。 このようにフランスの民間保険会社は法律により強制的に自然災害リスクを補償するこ とが求められているため、顧客から加入希望があればそれを拒否する事は出来ない一方で、 基本契約の保険料率に関しては自由裁量を持っている。しかし保険会社とすれば、リスク の高いものは引き受けたくないので、彼らは、基本契約の保険料率における自由裁量を利 用して、リスクの高い顧客の加入意欲がなくなる水準まで基本契約の保険料を引き上げた。

つまり、民間保険会社は、実質的に危険地域への保険供給から手を引くような対応を取る ために、再保険の購入先を自由に選択出来るにも関わらず、低廉な保険料を実現出来るCCR を利用しなかったのである。しかし一方で公共性が求められる州営の保険会社は、CCR を 活用した従来の料率を実現しつづけなければならなかったため、結果としてリスクの高い 契約を引き受け続ける事となった。 このように、民間保険会社は自由な再保険市場を活用してリスクの低い契約者を中心と して補償を提供し、州営の保険会社はCCR を活用してリスクの高い契約者に補償を提供す るという状況が生じた結果、CCR にはリスクの高い契約が蓄積してしまったという批判が ある。 b. スペインにおける商品面・販売面などへの関与 スペインでは、建物所有者の保険契約に自然災害に対する補償が自動的に追加され、そ れに対する追加保険料(levy)を支払うことが強制されている。言い換えれば、民間保険会 社の基本契約に自然災害リスクに関する補償が強制的に含められているのであり、その仕 組みはフランスと同様と言える。なお、建物所有者は自然災害リスクに対し、補助的に民 間保険会社の保険を購入する事も可能であるが、保険料負担を抑えるため、ほとんどの人々 がConsorcio による強制的な補償のみという契約形態を選択している。 また、自然災害リスク部分の保険料率は Consorcio によって決定されており、民間保険 会社の自由裁量はない。 c. スイスにおける商品面・販売面などへの関与 スイスでは、前述の通り26 州の内 19 州では州営の保険会社が、残りの 7 州では民間保険 会社が自然災害保険を提供しているため、商品面・販売面への関与が行われているのは 19 州のみとなる。 この19 州では州営の保険会社が各州で自然災害保険の独占販売権を保有し、独占市場を 形成して民間保険会社の販売を制限している。そのため、民間保険会社商品の補償範囲や 料率などへの規制は特にない。ただし、逆に州営の保険会社へも自然災害リスクに対する 保険以外を販売する事を許可しないという制限があるため、その市場規模は限定的である。 d. ニュージーランドにおける商品面・販売面などへの関与 ニュージーランドでは、民間保険会社が販売する火災保険に、地震委員会の地震保険が 自動的に付帯されるという規制がある。そのため、火災保険の加入者は必ず地震保険に加 入しなければならない。 ただし、一方で民間保険会社は独自の地震保険を販売することが許可されている。この 地震保険は、地震委員会のそれと同じ危険を補償しながら、地震委員会の地震保険を補完 する役割を担っており、地震委員会の地震保険が付帯されている火災保険の90%以上が、

民間の地震保険にも加入しているという現状がある。また、地震委員会の地震保険料は民 間保険会社が販売している火災保険料とともに徴収される事となっている。 (3) 加入強制の有無による分類 政府などの財政的関与がある場合、自然災害保険の公共性が強くなり、保険料の平等性 が求められてくる。そこで、全ての人に平等に保険料を負担させるための方法として「強 制加入」がある。これは文字通り、国民を強制的に保険に加入させる事である。 国民の自然災害保険への「強制加入」の形態は、以下の3 パターンとなる。 1)直接的に建物所有者へ自然災害保険の加入を強制しているケース。 2)自然災害保険への加入が全くの任意のケース。 3)保険の加入は任意であるが、火災保険などの損害保険へ自動的に自然災害リスクに 対する補償が含まれており、結果として損害保険加入者は必ず自然災害リスクへの 補償に対する保険料を支払っているケース。また、建物購入時のローンを組むため に保険への加入を求められるなど、その他の制度によって自然災害保険への加入が 求められているケースもある。 図表 8:加入形態の分類イメージ (出典)筆者作成 上記Aケースに該当する国は、ニュージーランド、スイスである。ニュージーランド、 スイスでは建物所有者が地震保険をかける事が義務づけられている。 Bのケースに該当する国は、日本、アメリカ、ドイツ、イギリスである。これらの国で は、自然災害保険への加入は、個人の自由意志による。このケースでは日本の加入率約20% や、アメリカ(CEA)の 17%などその他のケースと比較すると加入率が低いのが特徴的で あり、この結果に、個人の自由意志で自然災害のような特殊な損害に備えさせることの難 しさが顕著に表れているといえる。 そしてCに該当するのが、フランス、スペイン、台湾、スイスである。フランス、スペ B. 任意加入 A. 強制加入 C.任意加入であるが、 間接的な強制力が存在

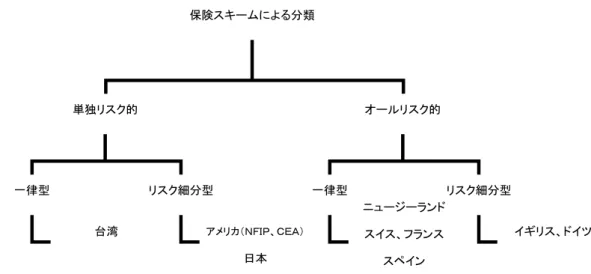

イン、台湾の建物所有者は、付保義務はないが、火災保険などの標準契約を締結すること によって自動的に自然災害リスクへの補償を得る事となるため、自然災害リスクへの補償 を拒否する事は出来ないという間接的な強制力が働いている。なお、スペインでは、銀行 が抵当の条件として火災保険(=自然災害保険)への加入を義務づけているため、結果と してこれは自然災害保険への加入強制と同様として考えられる。 なおスイスは、建物所有者は自然災害保険への加入が義務づけられており、さらに火災 保険で自然災害リスクをカバーしているため、AとCの両方にまたがっているケースであ り世界的に見ても稀である。 3.担保リスクの範囲および保険料率スキームによる分類 ここでは自然災害保険の補償の範囲および保険料率体系を基準に各国の分類を試みた。 これは、様々な自然災害リスクのどの範囲までを保険によってカバー出来るのか、また保 険の対象としている自然災害のリスク実態がどこまで保険料率に反映されているのかによ って、人々のリスク軽減のための取組に対するインセンティブに影響が生じると考えられ るため、分類要件としている。 まず、自然災害保険の補償範囲が、その国におけるメインリスクのみ補償している「単 独リスク的」か、もしくはその他すべてのリスクを担保している「オールリスク的」かに よる分類をした。その上で、自然災害保険の保険料率が全物件「一律」の料率であるのか、 リスクの大きさによって異なる「リスク細分型」であるのか、という分類をしたのが図表9 である。

図表 9:保険料率スキームによる分類 (1) 担保リスクの範囲による分類 自然災害において、予想最大損害額(以下PML)が最も高いと考えられているリスクは 各国で異なっている。日本では地震であるが、アメリカでは、むしろ洪水リスクの方が全 国的なリスクとして恐れられており、地震はカリフォルニアなど一部地域のみのリスクと 認識されている。また、フランスやスペイン、ドイツ、イギリスなどの欧州諸国でもアメ リカと同様に洪水リスクの危険度が高く、スイスでは雪崩リスクが最も危険度が高い。 これらの自然災害リスクを、単独で担保しているか、もしくはその他の自然災害リスク、 さらには他の普通災害である火災リスク等をも包括して担保しているのかによって分類出 来る。比較して把握するために、自然災害リスクを地震の揺れによる住宅の倒壊や地滑り などの「地震損害」および「地震による津波損害」、そしてその他の自然災害リスクとして 「洪水などの水災」「台風などの風災」「雪崩や豪雪などの雪災」と区分して、各国の補償 範囲を図表10 にまとめた。 保険スキームによる分類 単独リスク的 オールリスク的 一律型 リスク細分型 一律型 リスク細分型 台湾 アメリカ(NFIP、CEA) 日本 ニュージーランド スイス、フランス スペイン イギリス、ドイツ ※ イギリス、ドイツに関しては公的制度が存在していないため詳細が不明である。しかし、加入形態が任意であり、 任意加入の場合はリスク細分型の保険料率を採用している事が多いことからリスク細分型として分類している。 (出典)筆者作成

図表 10:自然災害保険の補償範囲比較表 国名 保険種目 地震災害 津波災害 洪水などの水災 台風などの風災 雪崩などの雪災 イギリス 自然災害保険 ○ ○ ◎ ○ ○ スペイン 自然災害保険 ○ ○ ◎ ○ × ドイツ 自然災害保険 ○ × ◎ ○ ○ フランス 自然災害保険 ○ ○ ◎ × ○ スイス 自然災害保険 × × ○ ○ ◎ 日本 火災保険 × × ○ ○ ○ ニュージーランド 地震保険 ◎ ○ ○ ○ × アメリカ(NFIP) 洪水保険 × ○ ◎ × × 日本 地震保険 ◎ ○ × × × アメリカ(CEA) 地震保険 ◎ ○ × × × 台湾 地震保険 ◎ × × × × (出典) 筆者作成 注 ○および◎は担保しているリスク、×はカバーされない損害を示している。 なお、◎はメインリスクとして担保しているリスクを表している 地震関連損害 その他の自然災害損害 オー ル リ ス ク 単 独 リ ス ク a. オールリスク的自然災害保険 ある地域において、最も危険な自然災害のみならずその他の自然災害もカバーしている のは、スペイン16、フランス、イギリス、ドイツ、ニュージーランド、スイスである。この うちイギリスだけは、地震や水災、風災、雪災の全てをカバーしているが、それ以外の国 は、オールリスク的であるとはいえ、一部の災害に対しては補償を提供していない保険も ある。例えばニュージーランドの地震保険はオールリスク的と分類しているが、住宅およ び家財においては地震、地滑り、噴火、地熱活動、津波およびこれらによる火災損害に対 する補償のみが提供されており、実際、暴風や洪水による地盤損害として風災と水災に対 する補償が提供されているのは宅地だけである。また、スイスでは地震リスクは自然災害 保険としては補償されておらず、地震保険単体で存在している。 また、自然災害リスクへの補償の提供方法も様々である。フランス、スペイン、スイス では火災保険などの基本契約の補償範囲に自然災害リスクの補償を含めているが、ニュー ジーランドでは、基本契約である火災保険の特約として地震保険を提供し、その地震保険 の補償範囲の中で他の自然災害リスクへの補償を提供している。こうした細かい違いはあ るが、これらの国々では、自然災害保険へ加入する事が実質的に強制されていることから 人々に補償選択の余地はなく、自然災害リスクが基本契約と特約のどちらで補償されてい ても結果的には同義となっている。 16 スペインでは「引責などの無人飛行物体の影響と墜落」というユニークな補償や、「テロを含んだ社会 的行為による損害をカバーしているという特徴がある。

b. 単独リスク的自然災害保険 地震リスクや洪水リスクなどを単独リスクとしてカバーしている国は、日本、アメリカ、 台湾である17。これらの国の補償提供方法は、国によって異なっている。アメリカの CEA および NFIP では、自然災害保険は単体の保険として提供され、台湾では基本契約である 火災保険(住宅保険)に地震保険としての補償が自動的に含まれており、日本では火災保 険の特約として提供されている。 また同じリスクを補償している保険であっても、その補償範囲にも若干の差異が見られ る。例えば日本の地震保険は地震に加え津波による損害もカバーしているが、台湾の地震 保険では、津波による損害は免責となっている。また日本の地震保険では「地震による損 壊」も、「地震による火災」も地震保険でカバーしているが、CEA の地震保険は「地震によ る損壊」のみをカバーしており、「地震による火災」は火災保険における補償となっている。 さらに、アメリカの洪水では2005 年のハリケーンカトリーナが記憶に新しいが、NFIP の 洪水保険は水による被害は補償しているが、風による被害は補償していない。しかしハリ ケーン被害では、風の被害と水の被害が同時に発生する事が多いため、どちらに起因して 発生した損害なのかによって、契約者とのトラブルになりやすいという問題点もある。 (2) 保険料率スキームによる分類 保険料率は本来リスク実態を極力反映したものであることが望ましい。しかしその程度 によってはリスクの高い契約者の保険料が高くなり、保険加入が困難になる場合がある。 そのため、自然災害保険のように公共的な関与が強い保険の場合、なるべく多くの人が加 入出来るようにすることも期待されるので、リスク実態に応じた保険料率の格差をつけな い国もある。 こうした観点から、ここでは主要国の自然災害保険を、リスクに関わりなく一律の保険 料率を適用している「一律型」と、リスクを反映して保険料率が変わる「リスク細分型」 の2つに大別して比較検討する。 a. 一律型の保険 「一律型」に該当する国は、ニュージーランド、台湾、スイス、スペイン、フランスで あるが、「一律型」の中でも、そのスキームは大きく二つに分かれる。 ニュージーランド、台湾、スイス、スペインでは、基本となる契約の「保険金額」に一 律の保険料率を乗じて保険料が算出される。この保険料率には地域や建物の構造などによ る区分もなく、リスクの高い契約者にも、低い契約者にも一律の保険料率を適用し、加入 17 世界の自然災害保険制度の中でも、アメリカのCEA および台湾の地震保険制度のみが、生活費用など の経済的損害である間接被害に対する補償を提供している。CEA では、住居が居住不能になった場合に臨 時費用として1,500 ドルが支払われ、台湾では、保険の目的に保険事故が発生した場合に、18 万台湾ドル の「臨時住宿費用(臨時住居費用)」が支払われる。その他の国々では建物と生活用動産に対する直接損害 への補償のみの提供となっている。

機会の公平性を保っている。 一方フランスでは、基本契約の「保険料」に対して、一律の保険料率を乗じて保険料が 算出されるが、このスキームには次の問題点が指摘されている。例えば基本契約で火災リ スク+水道管破裂リスクをカバーしていた契約者と、火災リスクのみの基本契約を結んで いる契約者がいたとする。この場合、補償範囲に差異があるため両者の基本保険料には差 が生じる。これに対し、フランスの自然災害保険の料率は基本契約の「保険料」に対して 一定料率が乗じられるため、両者の自然災害リスクに関する補償は同じであるにもかかわ らず、自然災害リスク部分の保険料に差異が生じてしまっているのである。 スペインも過去はフランスと同様に「保険料」に対する料率であったが、同様の問題を 解決するために、「保険金額」に対する料率へと変更している。なお、スペインの自然災害 保険は基本契約に付帯される形であるが、その料率は基本契約の種目によって異なってい る。基本契約となるべき種目は、火災保険、自動車総合保険、その他の財物保険、傷害保 険の4つであり、さらにその各種目の中で、保険の目的の種類によって分類される。例え ば火災保険であれば、住宅・事務所、商業施設、工場の3 分類となる。 図表 11:一律型における保険料率スキームの2分類 b. リスク細分型の保険 「リスク細分型」に該当する国は日本、アメリカ、ドイツ18であるが、その細分化の区分 には国ごとに違いがある。詳細には様々な区分があるが、ここでは簡易的に「危険区分」「物 件種別」「建物構造」「建築年」「災耐性」「防災活動」の7つに分類し、図表12 のように各 国別に比較した。 18 ドイツに関しては一部でリスク細分型を採用していると判断できる部分があるため、リスク細分型とし て分類している。 「一律型」 基本契約の「保険金額」に対して 一律の料率を乗じた保険料を採用 基本契約の「保険料」に対して 一律の料率を乗じた保険料を採用 ニュージーランド、台湾、スイス、スペイン フランス (出典)筆者作成

図表 12:「リスク細分型」の細分化基準 比較表

危険区分 物件種別 物件構造 建築年 災害耐性 防災活動

アメリカ(NFIP)

○

○

×

○

○

○

アメリカ(CEA)

○

○

○

○

×

×

日本

○

×

○

○

○

×

ドイツ

○

自由市場であるため不明 ( 出典 ) 筆者作成 (イ) 危険区分 「危険区分」とは、地震や洪水といった自然災害の発生確率や損害強度などから想定さ れる危険度別に設けられた区分である。日本の場合は、地震の発生確率や地震時の火災危 険度などによって全国を1 等地から 4 等地まで 4 区分して料率に反映させている。 アメリカのNFIP では、1 年間にある一定位以上の洪水位が発生する確率が 1%であると いう事を意味する“100 年確率洪水”の可能性のある「特別洪水危険地域」が 8 ゾーン設定 されている。さらに“100 年確率洪水”の境界線と“500 年確率洪水”の境界線に挟まれた 「中位洪水危険地域」と、“500 年確率洪水”よりも洪水発生確率の低い地域である「最小 洪水危険地域」がそれぞれ1 ゾーン設定され、合計 10 ゾーンの危険地域区分に分かれてい る。 また、CEA では、2,000 以上の ZIP コードを、危険度などを基準として 19 に区分けし、 料率が定められている。 ドイツでは、ドイツ保険連盟が全国の洪水危険度別デジタルマッピングシステムを整備 しており、200 年に一度以上の浸水確率の地域である ZONE1、50 年~200 年に一度の浸水 確率の地域であるZONE2、10~50 年に一度の浸水確率の地域である ZONE3、さらに 10 年に1度以上の浸水確率の地域であるZONE4 の 4 区分に危険区分しており、民間保険会 社がこのデータを保険料の算出時に活用している。 (ロ) 物件種別 「物件種別」とは、その建物が工場物件か住宅物件か、またはマンションか戸建てであ るかなど建物の用途やその建築様式による違いであり、この種別によるリスクの差を料率 に反映させているかを見る。日本では、こういった物件種別による分類はなく、むしろ地 震保険は住宅物件のみに限定されている19。 NFIP では、建物の占有形態として一般物件と区分所有物件(Condominiums)に分類さ れる。一般物件ではさらに階数によって区分され、平屋か 2 階建て以上か、また地下室を 19 工場物件や一般物件に対する地震保険は民間保険会社が独自で提供しており、住宅向けの地震保険制度 とは別制度として考えられている。有しているかによって違いがある。その上、1 世帯、2~4 世帯、その他の住宅、非住宅(商 業用)によっても分類されている。モービルホームなどのプレハブ住宅の場合は、1世帯 用と非住宅に分類される。区分所有建物などの共同住宅の料率は3 階以上 5 区画以上ある 高層建物と2 階以下または 4 区画以下の低層建物の、大きく 2 種類に分かれる。この区分 所有建物については、個々の区分所有者が単独で契約するよりも安い保険料で保険提供を 受けられるようにと、1994 年より新共同住宅一括契約が実施されており、現在は5種類の 契約形態がある。 また、CEA では、料率を算出するために、戸建て、コンドミニアム、モービルホームの 3 分類での地震シミュレーションを行っている。 (ハ) 物件構造 「物件構造」とは、その建物の建築様式などによる危険度の差異を料率に反映させてい るかという点である。日本の場合は木造であるか、非木造であるかによって料率に違いが ある。 CEA では、「物件種別」と同様に、料率算出前段階である地震シミュレーションの時点で、 建築基礎に関連する項目を設けてリスク評価を行っている。これらには「一連の柱(a series of posts)」「平らなコンクリート土台(flat concrete slabs)」「連続壁(continuous wall)」 「周囲・周辺(perimeter)」の 4 項目があり、それぞれへの評価が料率に反映されている。 (ニ) 建築年 「建築年」とは、その建物がいつ建てられたかによって、その当時の建築基準による災 害への耐性や、年月の経過による老朽化の影響を料率に反映しているかと言う事である。 日本の場合は、割引制度として、建築年割引が用いられている。これは、建築基準が変更 された昭和56 年 6 月以降の新築建物である場合であれば、10%の割引が適用されるという ものである。

NFIP では、プログラムに参加した自治体に対して、洪水保険料率地図(Flood Insurance Rate Map : 以下 FIRM)が発行され、この地区区分に基づいた料率が適用される。ただし、 この料率はFIRM 発行日以後の建物に対して有効であり、FIRM 発行日以前の建物につい ては別体系の料率となる。つまり、建物の竣工日が料率におけるリスクの判断基準であり、 FIRM 発行日以後に新しく建築される、もしくは大幅に改築される建物にこの料率は適用さ れる点で、建築年を反映させていると言える。また、沿岸部の高潮や津波などによる被害 を受けやすい地域では、FIRM 発行日以降であっても、建築年によって 1975 年~1981 年 および1981 年以降の建築物という 2 分類をしている。 CEA では、料率算出前段階である地震シミュレーションの時点で「建築年」による分類 を反映させている。1978 年以前、1979 年~1990 年、1991 年以降の 3 区分がある。

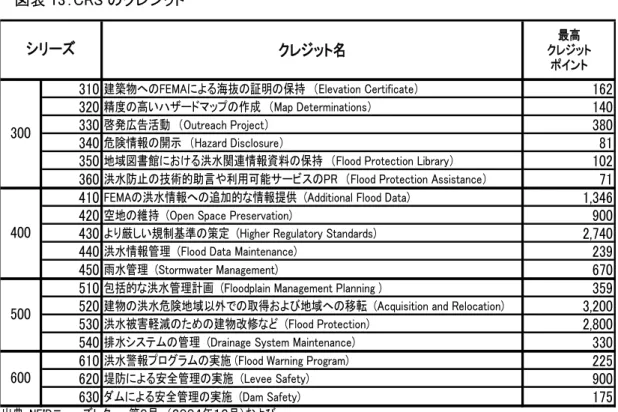

(ホ) 災害耐性 「災害耐性」とは、建物が特定の災害に対する耐性を備えることによってリスクを軽減 させる事を料率に反映させているかどうかという点である。日本では耐震等級割引として、 耐震等級1~3に併せて、それぞれ10~30%の割引が適用される20。NFIP では、FIRM 発 行日以降の建物について、洪水への耐性の評価の料率への反映として、基準洪水位からの 最低床面高の高低によって料率が区分されている。 (ヘ) 防災活動 「防災活動」とは、建物の災害耐性などハードの側面ではなく、たとえば自治体単位で 行っている防災活動などソフトの側面によって、災害発生時の被害が軽減されていると判 断出来る場合に、その取り組みを料率に反映させるものである。 この制度が導入されているのは世界でもNFIP のみである。NFIP では 1991 年よりコミ ュニティ料率システム(CRS)を導入している。これは、そのコミュニティにおける防災 の取り組みによるリスクの軽減効果を保険料に反映させ、最大 45%の保険料割引までを可 能にするというシステムである。この目的は、「洪水損失の軽減」、「保険料算定精度の向上」、 「洪水保険の周知徹底」である。CRS を利用する場合には、FEMA に申請を行い、適格審 査を受ける。これにより、クレジットと呼ばれるポイントを受け取る事が出来る。このク レジットは図表12 のように全 4 シリーズ、計 18 種類の項目が用意されている。 クレジットとしては以下の様なものがある。コミュニティの住民に洪水リスクを認識さ せるための取り組みとして、「ダイレクトメールを使ってリスクを伝達する」、「洪水注意週 間を実施する」、「新聞へ折り込みチラシを入れる」、「公共料金の領収書などに洪水のリス クに関する情報を添付する」などの活動や、「コミュニティ内の公共図書館に水害関係の資 料を整備する」ことなどが評価の対象となっており、これらを実行する事で保険料の割引 も享受出来る。個人の努力による自助と、自治体といったコミュニティによる共助を、上 手く組み合わせた特色ある制度であると言えよう。 20 耐震等級割引は建築年割引との併用がされず、耐震等級割引を適用する場合には、建築年割引は適用さ れない事となる。

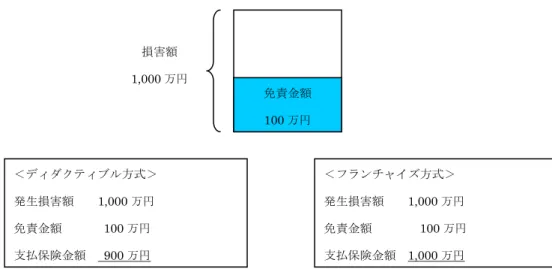

図表 13:CRS のクレジット クレジット名 最高 クレジット ポイント 310建築物へのFEMAによる海抜の証明の保持 (Elevation Certificate) 162 320精度の高いハザードマップの作成 (Map Determinations) 140 330啓発広告活動 (Outreach Project) 380 340危険情報の開示 (Hazard Disclosure) 81 350地域図書館における洪水関連情報資料の保持 (Flood Protection Library) 102 360洪水防止の技術的助言や利用可能サービスのPR (Flood Protection Assistance) 71 410FEMAの洪水情報への追加的な情報提供 (Additional Flood Data) 1,346 420空地の維持 (Open Space Preservation) 900 430より厳しい規制基準の策定 (Higher Regulatory Standards) 2,740 440洪水情報管理 (Flood Data Maintenance) 239 450雨水管理 (Stormwater Management) 670 510包括的な洪水管理計画 (Floodplain Management Planning ) 359 520建物の洪水危険地域以外での取得および地域への移転 (Acquisition and Relocation) 3,200 530洪水被害軽減のための建物改修など (Flood Protection) 2,800 540排水システムの管理 (Drainage System Maintenance) 330 610洪水警報プログラムの実施 (Flood Warning Program) 225 620堤防による安全管理の実施 (Levee Safety) 900 630ダムによる安全管理の実施 (Dam Safety) 175 600 出典:NEIDニューズレター 第9号 (2004年12月)および FEMAホームページ(CRSの概要) http://training.fema.gov/EMIWeb/CRS/index.htmを参考に筆者作成 シリーズ 300 400 500 4.保険の金額面に対する設定条件による分類 自然災害保険は保険金額の設定方法、保険金の支払方法などからも分類が可能である。 これは契約者が保険にリスクを幾らまで移転できるのかという金額面の条件であり、この 金額の多少によって契約者のリスクに対する意識に影響があると考えられるため、分類要 件として採用した。 一般に大規模自然災害は一度に発生する被害が巨大になる可能性があるため、リスクの 全てを保険の対象として引き受けず、保険金額を一定水準に抑えるような制限を設定する 場合がある。そこで、保険金額の設定方法として、「付保割合方式」と「縮小割合方式」に 大別している。さらに、支払保険金額に対しても、支払額を縮小するような制限や、少額 損害などを免責とするケースもある。この観点から保険金の支払い方法として「実損填補 方式」「縮小填補方式」に、さらに免責金額の設定方法として「ディダクティブル」「フラ ンチャイズ」に分類した。この分類を図表14 に示している。

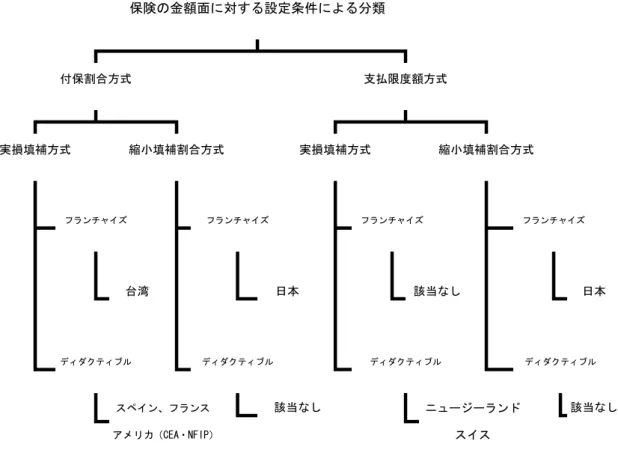

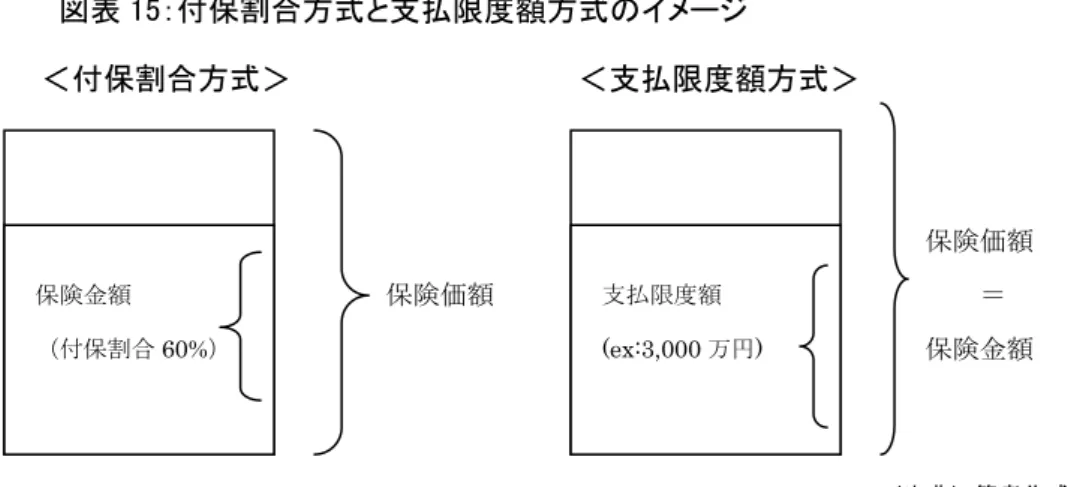

図表 14:契約上の各種制限による分類 ※ スペインおよびフランスは基本契約に自然災害補償が含まれているため、保険金額は基本契約と共通であり、 基本契約は保険金額を自由に設定できると考えられるため付保割合方式として分類している。 (出典)筆者作成 (1) 保険金額の設定条件よる分類 保険金額の設定方法には様々な方法があるが、ここでは大きく「付保割合方式」と「支 払限度額方式」の 2 種類に大別した。「付保割合方式」とは、保険金額の設定に際して、保 険金額を保険価額の一定割合までしか設定出来ないという「割合による制限」をかけるも のである。ちなみにCEA は付保割合が 100%となっている。 また、「支払限度額方式」は付保割合が 100%、つまり保険価額=保険金額として設定し た保険金額に対して、いくらの損害までは保険金を支払えるという「金額の制限」を設け る方式である。それぞれの方式のイメージを示したのが図表15 である。 保険の金額面に対する設定条件による分類 付保割合方式 支払限度額方式 実損填補方式 縮小填補割合方式 実損填補方式 縮小填補割合方式 フランチャイズ フランチャイズ フランチャイズ フランチャイズ ディダクティブル ディダクティブル 台湾 スペイン、フランス アメリカ(CEA・NFIP) 日本 該当なし 該当なし ディダクティブル ニュージーランド スイス ディダクティブル 日本 該当なし

図表 15:付保割合方式と支払限度額方式のイメージ (出典)筆者作成 さて図表16 では各国の採用方式の状況を示しているが、アメリカ(NFIP)、ニュージー ランド、台湾が「支払限度額方式」を用いている事が分かる。 一方で「付保割合方式」を用いているのは日本だけであり、付保割合を 30%~50%とし て上限のみならず下限も設定されている。さらに特徴的なことは、日本だけが「付保割合 方式」と併せて「支払限度額方式」も採用していることであり、支払限度額として加入限 度額5,000 万円が設定されている。 図表 16:保険金額の設定における制限 各国比較 保険金額の設定における制限の形態 アメリカ(CEA) 建物は「付保割合方式(付保割合100%)」 生活用動産、臨時生活費用は「支払限度額方式」 アメリカ(NFIP) 支払限度額方式 ニュージーランド 支払限度額方式 (標準住宅価額の約55%程度) 台湾 支払限度額方式 スペイン 基本契約と同額の保険金額 フランス 基本契約と同額の保険金額 ドイツ 完全自由市場であるため各民間保険会社によって異なる スイス 支払限度額方式 イギリス 完全自由市場であるため各民間保険会社によって異なる 日本 付保割合方式(30%~50%)+支払限度額方式(5,000万円) ( 出典) 筆者作成 (2) 保険金支払の設定条件による分類 保険事故が発生した際の支払保険金に設定される条件としては、発生損害額に対する支 払保険金の金額を比率的に縮小させる手法や、支払保険金から一定金額を差し引く手法が などある。そこで、保険金支払方式として「実損填補方式」と「縮小填補方式」、さらに免 保険価額 保険金額 (付保割合60%) 支払限度額 (ex:3,000 万円) 保険価額 = 保険金額 <付保割合方式> <支払限度額方式>