現代企業の目的について

−社会的責任目的と利潤目的−

桜井克彦

第一節 序

第二節 社会的責任の目的化 i 経営理念と社会的責任 ii 目的の多元化と社会的責任

第三節 社会的責任否定論 −ジョンソンの所説を中心に− ̄

i 営利活動の正当性 ii 社会的責任の非現実性 iii 社会的責任の非目的性 第四節 現代企業と利潤目的

第一節 序

現代の経済社会においては企業の社会的責任なる概念は,その実践が疑 わしいような観念としての段階を去って,経営実践において現実に作用する に到っている1)。従業員の要求への配慮や企業の慈善的馴・活動は,このこ とを裏付けている。かかる実践は,法や圧力団体による強制の下でのいわば 義務化された実践をのみならず,企業自身の主体的意志に韮づく自発的,自 律的実践をも意味する。

ところで,かかる社会的責任の現象の本質がなんであるかについては,論 者の見解は必ずしも同一ではない。ジョンソンは社会的責任をめぐる定義と して,利潤追求に対する環境的制約なる定義,利潤最大化を助長する手段な る定義,単一尺度に還元しえぬ多元的・階層的目的の一つとする定義,およ び,経営者の効用へと総合しうる多元的目的の一つとする定義がありうるこ とを挙げる2)。ジョンソン自身は企業の本質が依然,営利的生産であり社会 的責任は利潤追求の制約および手段として作用しているのであって,これら

多様な責任定義は社会的責任のかかる本質と矛盾するものではないとみる

O

しかしながら,社会的責任の本質や定誌については,ジョンソンが示すもの 以外のそれらもありうる

O

利潤と区別される木格的な社会的責任がむしろ企 業の主要な目的となってきているというような見方も出現してきているので あるo

企業の目的と責任についての伝統的な見解が論者の問にかなり根強く 存在する一方,企業もしくはその主体としての経営者の担念の動向の分析 や,企業目標の実態に関する実証的分析は,巨大株式会社企業に関する限り 企業の性格が伝統的なものとは具なってきていることを示唆しているO

す なわち,大企業をめぐって社会的責任を強調する経営担念の出現傾向が,お よび企業目的の多元化と社会的責任の目的化がみられるとかなり積極的に主 張しうるようになりつつあるのでるO

ペティットは,社会学的な角度から,社会的責任なる現象は社会による非 人為的な経済コントローノレ方法(かれはかかるコントローノレを

spontaneous f i e l d control

と呼ぶ)であり,現代の資本主義経済では競争なる非人為的経 済コントロールのv

占少につれて社会的責任なる経済コントローノレが社会によ る非人為コントローノレへの選好の政に出現しつつあるとみるの。また,エノレ ピングらは,社会の価値が社会的責任という問題を企業に提示してきている という的。ペティットやエルピングらの指摘は,社会的責任の実在性と必然 性を明らかにしており社会の価値動向の分析が社会的責任の本質の探究に主 要なことを示しているとともに,それは社会的責任の企業目的化が現代の資 本主義経済における一つの本質的動向である乙とをも明らかにするのである。

本稿では,このように必然的に企業目的として出現してきている社会的責 任について,社会的責任と企業目的との関係,および社会的責任と利潤目的

との関係、を中心に検討を加えることにしたい。

注1)

Richard E e l l s and C l a r e n c e C . Wa

1ton , Conceptual Foundations o f

B u s i n e s s

,r e v i s e d e d .

,1 9 6 8

,p . 1 9 1 f f . .

かれらは企業経営者は貧困,教 育,部i l f

改造,交通政関,公:4;:,人程問忠告;にも反応を示しつつある乙と,社会 的支任へのかれらのコミットメントを株主総会で,もしくは年次報告書で株主に色ーげはじめており,みせかけと宍践の墳が消え去りつつあることを括的する。

2 ) Harold L. Johnson , Business i n Contemporary S o c i e t y Framework and I s s u e s

,1 9 7 1 .

なおこの点については詳しくは,拙稿「企業の目的と社会 的責任J

,経営と経済,1 3 6

号を参照のとと。3 ) Thomas A. P e t i t

,The Moral C r i s i s i n Management

,1 9 6 7

,p . 1 0 8 f f .

(土屋守辛沢「企業モラj

レの危機J

,昭和4 4

年,1 5 3

頁以下) .4 ) Alvar O. Elbing and C a r o l J .

Elbing , The Value I s s u e o f Business , 1 9 6 7 .

第二郎 社会的責任の目的化

経営理念と社会的責任

企業の行動を形成し支えるものが,経営理念である

O

経営E T I

二念は企業行動 の根底に存在し,企業目的を規定する。かかる経営理念は,手l 川 1

を強制する 古典的,伝統的理念から社会的立任を強調する経営者的理念へと向う傾向に ある。すなわち,利潤理念から社会的責任へと向う傾向が存在するo

ペティットは,古典的経済理論,工業化への要;!?,社会的ダーウィニズ ム,および十戒に支えられてきた利潤理念は,五つの草命によってその基盤 をj珂され,社会的立任の理念が経営者に不可避的となっていることを指摘す る。ここに五つの本命とは,組織の数と規校の増大を芯味する組 ~:iJtll~命,大 企業の産業集中と企業機能の多元化とを芯味する会社:q

t

命,所有者からの経 営者の独立と利潤!引退の弱休化とを芯味する経営者本命,会社所有杭の概念 の変化をもたらした所有権平命,および,資本主義の伝統的な目的と形態の 変化を芯味する資木主義草命であるのq

かれは,経営理念というものは,

1

(i新的,保守的,および、反動的という三 つの段階を経過するとみる。そして利潤理念は,これら三つの段階を既に辺過 してきているとみる。すなわち,主向主義を批判し資本主義を弁法する利潤 理念は産業1 1

'L命j U J

には7

江主r r

的であった。また,それは,急速な工栄化がみら れた,1 9

位紀末期の企采の時代には,既存の社会秩序に合致し企栄夫践と一致 しており,保守的であった。そして,今日ではそれは,それを普遍 (l'~ たらしめていたレッセ・フェアの社会理念と古典派経済理論との崩鮮に伴って,反動 的段階を迎えているのであって,社会的責任理念が現在では草新的段階を迎 えているのである 2) 。

そしてペティットは,特定の経営理念が社会で普遍的になるためには社会 の一般的な経済理念と経済理論がそれと両立していることが必要なこと,そ して,社会的責任と両立する経済理念と経済理論が出現しつつあり,乙こか ら,社会的責任の理念もいずれ,草新的段階から保守的段階へと向うであろ うことをつぎのように示唆する口

すなわち,経済理念に関してはかれは,資本主義は自由主義なる思想の諸 価値の増進のための経済体制であり,資本主義の理念は自由主義であるこ

と,また資本主義は市場資本主義から,政府の役割の増大や社会福祉の霊 視,等を伴う統制資本主義へと変化するに到っており,かかる現実の動向 は,古典的自由主義から現代的自由主義への社会理念の移行を要詰しはじめ ていることを指摘する O つまり,自由主義は民主々義,自由,平等,および 個人主義なる諸価値を目的としており,今日でもこの目的は不変であるが,

それの達成のための手段は不変ではなく,乙こに古典的自由主義と現代的自 由主義の両者が存在することになる。両者の差異は個人と集団との関係につ いての見方にあり,経済における政府の役割に関する見方のうちにかかる差 異は最も明瞭である。現実は政府の経済政策の動向にみられるように,古典 的自由主義の根強い存続にも拘らず,現代的自由主義の方向にあるのであっ て,現代的自由主義を社会が理念として受け入れる乙とが望ましくなってい

るのである O

そしてかれは,社会が大企業の権力を,集中的政治権力に対する集中的経

済権力というチェック・アンド・パランシズの伝統的政策のうちに正当たら

しめていること,また,非公式的にじて非権威的な経済統制機桔への選好

は,市場制度の有効性の減少につれ,一方での独占禁止法と経済計画の使用

にも拘らず,他方では産業多元主義と個人に影響する文化的規範という統制

機構への依存を生ぜせしめており,社会的責任主義という統制メカニズムが

経営者の段階で有効に作用しているのであって,経営者は表面上は自己の志

志で社会的責任あるよう行動するのであることを挙げている O つまり,かれ にあっては,巨大企業および社会的責任教義と両立するかかる経済実践は,

社会的責任を織り込むような形の現代自由主義理念の普通化の可能性を,

ひいては,かかる経済理念の存在を支えとしての,企業における社会的責 任理念の普通化の可能性を怠味するとみているといえよう的。

ペティットは利潤理念の衰退と社会的責任理念の拾頭との傾向をめぐっ て,以上のように論ずる O かれは,実践が理念を規定するとみているといえ よう。経済の実体が現代的自由主義理念をもたらす傾向にあり,経営の実践 は,社会的責任理念の出現を促しているのであって,乙の場合,現代的自由 主義理念の普通化は社会的責任理念の普通化を助長するであろうとされる。

しかしながら,理念が実践をも規定する面も存在する乙とも事実であろう O

それはともかく,ペティットが示すように,現代の経営環境は企来が社会的 責任なる経営理念をもつことを要請しつつあるのである D 仙の多くの論者も

また,社会的責任理念の f 台頭を指摘しているのである o

伝統的な利潤理念から社会的責任理念へのかかる移行傾向は,社会的立任 が現代の大企業において客矧的な目的としてのみならず,企業主体の自党的 な目的としても作用してきていることを示唆するといえよう o そこで,つぎ に社会的責任のかかる目的化について眺めてみたい。

i i 目的の多元化と社会的責任

組織の特質は,その目的に端的に ~Jî われているといいうる。ここに目的

は,組織もしくはその主休が指向する客初的,非規範的な目的を芯味する O

現代の代表的企業であり現代企業と呼びうるところの巨大株式会社企業の目 的がなんであるかについては,諸説が存在しているが,それらは,企業をも ってなんらかの関係者のための手段的問成休とみる立場と,企業それ自身を 一つの有機体的存在とみる立場とに大別することが可能であると思われる o

I J I j 者の立場にあっては,企業の目的は伝統的な所有者たる株主の経済的要求

をのみ反映するとみるものから,企業の目的が広範な諸グノレープの多紋な経

済的ならびに非経済的な期待を反映するとみるものまで,さまざまな目的説

が存在する O 後者の立場にあっては,企業自身の存続もしくは成長がそれ白 休で企業の根本目的を杭成するとされる O

企業についての手段的杭成体説と有機体説のいずれが現実の企業をよりよ く説明しうるかは簡単には決め難いが,企業が社会の所産でありその性格を 環境に規定されることを考応するならば,企業の根本的目的についは手段的 杭成体説がひとまずより迎切であると思われる O そして,かかる目的説にあ っても,企業の目的が株主の期待をのみならず他のグノレーフ。の企業への期待 をも反映するとみる見解が有力であるといえよう O 現代企業は,その環境を 椛成する諸主体の多核な価値を配

JjJiしつつ行動せざるを得ないのであって,

企業の目的は多元的となる傾向にあるのである O

しからば,企業の目的は具体的にはどのようなものとして解さるべきであ ろうか。はじめに目的の傾城についてみてみる O

現代企業が企業をめぐる多様なグループと密接に係わりあっており,かれ らの要求をその目的としていく傾向にあることは,いま指摘した如くであ る。しかしながら,諸クボループの要求をすべてそのまま目的と呼びうるかと いうと,そうではない。企業への係わり合いの程度によって諸クツレープの要 求の聞には,その強さの程度に差異が存在する Q また,企業に対して要求が もちうる強制力の程度は,多椋である O かくて,要求のあるものは企業にと って目的として理解され,他のものは企業に対し制約として作用する。目的 と制約の差異は必ずしも明確ではないが,その相違は一つには企業への要求 とその強制力とに関する呈的な差異に,二つには企業の側での,要求の受け とめ方の差異に求めることができる o 企業に対して提示される要求の水準が かなりに高くまた,企業に対して要求実現への強制がかなりに作用している ならば,そして,企業の側においても,その実現を強制されている程度を超 えて主体的,積極的に要求を充していこうとしているならば,かかる要求は 目的として位位するであろう O

株主は,所有と支配の分離の展開にも拘らず,制度的には依然として企業 の第一次的な関係者であり,また,版関投資家の潜在的支配力,資金源泉と

しての持分資本,および,企業の社会的評価のー尺度としての林価を考える

とき,かかる一次性は必ずしも実質的にも弱体化していない。乙の芯;味で,

株主の要求は企業において依然,目的としての地位を占めているといえよ う。従業員と経営者を分けた場合,経営者の要求は,幾つかの実証分析が示 すように,企業の基本的な目的を形成する

O

更に,従業員の要求も,企業へ の従業貝の経済的福祉の依存度の高度化傾向,従業只の技能の専門化,およ び,労働組合の強大化に伴って,企業目的の地位を占めるに到っていると解 しうる。従来は,従業員の要求は,たとえそれが企業をかなりに拘束してい たとしても,株主への利潤追求に際しての制約として作用したのであるが,現代企業にあってはそれは,企業自らが主体的に,従業只の

m

な る 期 待 水 準,つまり,いわゆる満足水準を越えて杭極的に充足すべき目的として位目 するに到っているD

消費者の要求は,目的と制約のいずれに属するかに関して,微妙な状況に 置かれている

O

産業がj J

占化するにつれ, ?ìg1~者の対企業依存度と対企栄圧 力は増大しつつあるO

しかし,白出企業システムの下では企栄へのそのリス クないし依存の程度は出資者や従来日程ではないのであり,1 i H' l

者の要求 は,それを目的と仰するとすれば,出資者の利益等に係わる第一次的目(I'~に 比して第二次(1':1な目的とみなされねばならない。地域社会や取引先,イ:H1 医者の~).Rは, 1~j 究者の場合の状況と幾分か類似す るが ,

i 円 1 1

者の要求に比してI 1 l

に制約的要采が増大するO

政府や一f 股

i皮史大3

米促の ようなクググ、や、ソj

ルレ一7

プ。の2

史E

ブ

方

J

が妥妥.当であるO

企業をめぐる諸グループの要求は,このようにして,目的と ílìiJ ~iなとに分か れるにしても,今日では幾つかのクツレープの要求が,目的として存在する

O

この

J g

合,かかる目的には,経済的な性格のものと,ゴ: 1

経済的な性j各のもの とが存在するo

ここに経済的な目的とは,物質的・金銭的なものの追求に関 する目的であり,その達成の程度は通常, 1î\li? 価伯(I'~尺度から測定されう る。出資者のための利 i[l~ は,経抗 I'j'~な目的の代表的なものである O 他方,非 経済的な周知の目(I'~とは,必ずしも金銭的見地からはその述成の程度を測定 しえないような杭郊の目的であって,例えば,仕事の満足に閃する従栄日の要求は,この砲の範院の目的である O

企業の基本的な社会的存在理由が財‑貨と用役の産出と配分の遂行にある以 上,経済的な目的は企業目的において基本的なものであるが,いわゆる人間 疎外というような言葉で表現されるような,現代の産業組織の特質は非経済 的目的の主要性を治大せしめつつある O

以上のように,現代企業の目的は多元化の傾向にある D これまでのところ では,所有者,経営者,および従業員の諸期待が企業の目的を形成するとみ た。この場合,そのような期待がそのまま企業の目的を形成するとは必ずし もいいえないかもしれなし凡例えば,所有者はなによりも配当と株価に関心 をもつが,そのような期待は企業による利潤獲得を辺じて実現されるのであ り,企業の目的として利潤が設定されることになるとみてよいかもしれな い。河野教授は,企業目的設定に関係する「支配者」として経営者,従業 員,株主,および?百貨者を挙げ,かれらが企業に対して直接に求めるものお よびそこから生ずる企業目的として,経営者の場合には,貸与,権力,名 声,創造,安全といった要求と,成長,安定,利益という目的を,従業員の 場合には,労働条件,ステイタス・シンボノレ,仕事の興味という要求と,成 長,安定し公共責任という目的を,株主の j 見合には,配当と株価なる要求 と,利益と公共責任なる目的を,また,消資者の場合には,効用,価格,競 争の維持という要求と,公共責任という目的を挙げておられる。結局,教授 にあっては企業目的は,企業の成長,企業の安定と存続,利益,公共責任の 遂行という四程が存在する 4) O 諸ク、、ノレーフ。の期待と企栄目的とは,乙のよう にひとまず分離して理解しうるかもしれない。しかしながら,この場合,拾 定される目的はそれがグループの直接的な期待を充足しうる限りにおいての み存在意義をもちうるのであり,それはグループの直接的な期待なる究極的 な目的に対する手段的目的といいうるのであって,この志味で、は,諸クツレー プの非制約条件的な期待ないし要求をもって企業目的と呼んで差し支えない と考えられる D

ところで,企業の社会的責任とは企業をめぐる諸グノレーフ。の期待ないし要

求に応えていくことであり,ここから責任には企業目的としての社会的責任

と,企業への制約としての社会的責任が存在することになる口社会的責任は 広義には法的責任や強制的責任を含むが,責任の本質が企業の拘束されざる 権力への照応としての自律的責任にある以上,非強制的にして倫理的な程類 の責任が社会的立‑任の中核を形成する

O

目的としての社会的責任はむろんの 乙 と , 制 約 と し て の 社 会 的 責 任 も ま た , そ の 中 核 は か か る 自 律 的 責 任 で あ るO

伝統的な企業目的たる利潤と並んで社会的責任が企業目的を形成しつつ あるのであって,株主への責任もまた企業の社会的責任の一部であると考え るならば,現代企業の目的は社会的責任であるといっても差し支えないであ ろうD

注1)

T. A. P e t i t

,o p . c i

t.,Chapter 1 and Chapter 2 (前括訳:古, i : f n

竿および第

2

立) .2 ) T. A. P e t i t

,o p . c i t .

,Chapter 3

(前掲訳書,第3

章)• 3 ) T. A. P e t i t

,o p . c i t .

,Chapter 5

(前掲訳:"&,~}5J;1:).

4 )

河野笠弘「経?主戦略の師。]J,昭和49

q:.,p . 2 1

。5

の) なお,経営営,理念の劫向,および企ヨ栄2

目[的i

内1

と社会的7

立:任の関係係、については,: J 1 引 1

il 川

「企業目的と社会的

2

立H

任壬一一両者の閃述についての一考考a察一一づJ,ビジネス・レ ビュー,1 9 迭 2

号およびt : l 日 D :

I呉氏な企業環境への現代経営担念の適用可能性に 関する予備的考察J

,京市アジア研究年報,釘15

尖を参照、の乙と。第 三 節 社会的立任否定論

一 ー ー ジ ョ ン ソ ン の 所 説 を 中 心 に 一 一 営利活動の正当性

ところで,企業による社会的責任の受け入れは,それが企業目的化の形に おいてであれ,企業目的達成に際しての自発的制約化の形においてであれ,

望ましくもなければ可能でもないとする見解もまた,存在する

D

か か る 社 会 的立任否定の見解は基本的には,企業の目的は利潤である,もしくは利潤で あるべきであるとみ,社会的立任の実在性や必要性を否定するD

本節では,社会的責任の目的化への,1.Q知的ならびに理論的制点からの批判の一例とし てジョンソンの所説をとり上げることにしたい。

ジョンソンは企業のー呑の社会的宍献が「ビジネス」たること,つまり営 利企業たることにあり,企業は自らを E j ( { 放さるべきものたらしめるには社会 的責任なる口実を必要としないという 1) 。

すなわち,かれはまず,社会システムについてのパーソンズの見解幻に従 って,企業の第一次的な社会的機能が生産と 1 1 2 新 に あ る こ と を 指 摘 す る O

トータノレなシステムとしての社会は程々のサブシステムからなるが,かか るサブシステムのーったる経済は辺応政能を遂行し,財と用役の生産で社 会に目標達成を可能ならしめる。経済は,欽から冷凍豆にわたる

jぽの産出 で社会に,出来事に適応し国防からレクリェーションにわたる目松を達成す る力を与えるのである O 経済の生産は,既存の資源を用いての産出をのみな らず,産出の増大もしくは新製品の辺入をももたらす物理的,組紘的もしく は概念的な卒新を合む。企業は経済における主要な活動単位であって,かく てその第一次的な社会的機能は生産と革新であり,それは大註の財と用役の 生産で社会の存続に不可欠な過程を遂行する O 財と用役の利用可能性は個 人,集団,および社会全体が自らの目椋を達成することを可能ならしめるので ある o 以上のことは,企業が生産機椛として成功裡に活動しているならば,そ れは他の機能を他の組織と制度にまかせてもよいことを合えまする。企業はゲ ットーの貧困者の雇用等への要請にも直面しており社会の仙の機能に対する 幾ばくかの責任はとられねばならないとしても,それは慈善機関でもなけれ ば教会でもないのである 3) 。

そしてジョンソンは,企業が営利的取引行為によって経済の辺応的政能を 果していくことの正当性を,以下のように論ずる o

すなわち,生活水準の向上を目標として受け入れる拐合,財と用役の産出 は,幾つかの代替的制度を通じて達成される O 第ーに,課業と産出が中央当 局の命令によって割当てられるような命令システムに経済は基つ事きうる。経 済秩序はまた,代償 ( q u i dp r o q u o ) の原則に基づく,交投と"1' 1 1 坊によって 整合されうる。第三

l乙,課業の割当と生産物の配分が必要と福利に基づいて なされるような,集団的述帯と利他主義

lこ基礎づけられる方式もありうる O

第四は,たれがなにを行ない,なにを得るかを伝承と慣習が決めような伝統

的経済である D 現実の経済は,通常,こうした諸タイプ。の幾つかの総合で、あ

る4) 。

さて,社会的責任哲学の側からする企業批判の主たるものは,取引もしく は交換の利己的性格にある。しかしながら,第ーに,取引に伴う代償の原則

(もし相手が自己になにかを与えるならば, 自己も相手になにかを与えよ う)は,処罰の骨しで、行動を強制する命令経済,等と対照的である D 各人 は,交換が相互のベネフィットを結果するときにのみ交換協定に自発的に参 加するのであって,かくて交投は,伝統的ならびに命令的経済の整合的機椛 に侵っている 5) 第二に,交政は本質的に臼己中心的な行動様式ではなく,

それは利己的目的にも利他的それにも用いうる中立的用兵である O 例えば,

赤十字はその利他的目的達成のために,市場に参加し労働者の雇用や資材防 入を行なう O 第三に,近年,社会学者は交投過程が,市場関係、を超えて人間 活動の主要な整合者であることを発見している D 親子の関係でさえも取引と 交換のきずなで結ばれているといわれるのである.。 第四に, 6) i ! T j 見取引の大 部分は,自己の利益の追求が同時に他者を助けることを芯味する D 品物を利 用可能ならしめることで製造家が利益を挙げるとき,かれは同時に製品伎用 者の厚生を促進するのであり,市場は社会に,之しい利他主義への依存の必 要性を減ぜせしめるのである O もっとも,市場は所得分配に,つまり財と用 役の配分に閃しては中立 ( I ' j であるし,市場システムでは環境汚染の社会的究 用が社会を困らし続けるのであって, i ! f i 易システムが社会的ベネフィットと 私的なそれとを同 1 1 1

~乙達成しない筒所では,利他主義が政府を折如して社会の必要を充さねばならないの O

以上のようにジョンソンは,企業の基本的な社会的役割が財・と用役の捉供 にあること,および,かかる役割の遂行がつまり,生産要素の調達,財と用 役の製造,ならびに製造された財と用役の配給というー述のプロセスが営不Ij 原則

jで貴かれるべきことを指摘する D かれは利潤追求の社会的妥当性および 木質性を強調するのである o

i i 社会的支任の非現宍性

営不

JI活動の正当性をめぐるジョンソンの主張は,どちらかといえば,規範

的な観点からの主張であった。他方,かれはまた,競争下での営利活動が経 済の不可避的な現実であることをも主張しており,社会的責任の実践は不可 能であるとする D このことは,政府による経済干渉の不可避性と必要性をめ

ぐるかれの以下のような所説のうちに切らかであろう D

さて,ジョンソンは,企業がより責任あるようになれば経済への政府干渉 の理由はより少くなるであろうという,社会的責任の t 即日者がしばしば行な

う論議に関してその正当性を検討する o

かれは,責任は個人と組織が働きかけうる問題に対してのみ及ぶというク ラークの主張討をとり上げつつ,経済変動に対する企業の立任についてい う o すなわち,経済的変動は生産および革新と密接に結びついているがた め,また,経済安定は重要な社会経済的目標となっているがため,社会的に 責任ある事業家は生産の安定化に関しなにかを行なうべきであると期待され るかもしれないが,安定化は,太陽の黒点に対する場合と同ね,個々の企業 のコントローノレ外にあるのである O むろん,経済的不安定を軽減すべく企業 がなしうる幾らかの責任ある行為一一それらが企業の能力の範囲内にあると いう怠味での一ーは存在する。例えば生産の季節的変動は産出の適切な計画 化によって部分的に軽減しうるし,全体経済に影響を及ぼす程に大きな投資 と生産を行なう大企業は,他の責任も有する o しかしながら,企業の責任は その行為能力のところまで及びうるに過ぎないのであって,責任ある政策を 追求せんという願望はしばしば,資源の欠如もしくは他の事情によって打ち 負かされるのである 9

〉o

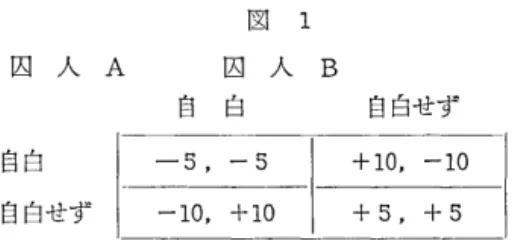

そしてジョンソンは,経済の構造は企業が社会的に思いような方法で行動 することを強いるかもしれず,社会的責任は必ずしも政府の行動を規制する 方法ではない乙とを,囚人のジレンマのゲームによって,以下のように例示 する 10) 。

すなわち,ゲームでは,二人の共犯者が逮捕され別々に尋問されている。

各人は,共犯を自白するか,自白しないかを選ばねばならない。その際のペ

イオフはつぎのようである o

図 1 囚 人 A 囚 人 B

自 白 自白せず

自白

I‑ 5 ,ー 5 +10 , ‑10 自白せず ‑10 , +10 + 5 , + 5

もし両人が自白しないならば,ペイオフは各人ともに +5 であり,両人と も釈放されよう o Aが自白し Bが然否する場合, Aは軽い判決を受けるか,

なにも受けないであろうし,主罰を免れたという心理的満足を,また,名声 をも受けるであろう D すなわち, +10 に値するペイオフを受けとるであろ う。乙の場合 Bは長期間,獄につながれる( ‑10 のペナ J レティ)であろ

つo

心理学者は,ゲームの結果が上右の閥か下左の欄となることを期待する。

囚人ば有罰を認めないよう互いに励ましあう乙とができないがため,各人は もし自分が自白しないなら他者が白白し自分のみが処罰の矢おもてに立っと とになるであろうと感ずるからである o

私的利益と社会的目標の両者の観点から最も望ましくない選択を行なう企 業が得をするような,上と類似の状況が事業界にも存在する。図

2では企業 XとYは,河川, 7 肌大気を汚染するか汚染を回避するかの選択をなしう る。もし両企業が自発 ' 3 1 に汚染を除去するなら,そのコストは増大するがそ の環境を改善することになり,かれらと社会一般の両者を利する o + 5のペ イオフを一般社会はともにする。

図

2企 業 x 企 業 y

汚 染

i汚染せず

?iJヨミ

‑5 , ‑5 十 1 0 , ‑10

;ワヨミせず

‑10

,+10 +5 , + 5

しかしながら,もし一方の企業が汚染をやめ特別の設備のコストが生ずる

ときに,その競争者が汚染をやめないなら,社会的に責任ある政策を迫求する

企業は市場で甚だ不利になるであろう。上右の棚か下左の捌のような結果に なるのであって,汚染者は,より新鮮な水とよりきれいな空気の利益を得る ことに加えて,より低い生産コストを有するのであり,他方,破産と市場喪 失の脅威は非汚染者をして再び汚染者たることを強いるであろう。かくて,

競争状態の企業にあっては環境汚染の減少は個々の企業の能力内にないので ある D されば,唯一の可能な行動コースは,すべての企業を促して環境汚染 を減少せしめるような政府の努力である D

図3I

こ示される例はまた,芸術支援への自発的寄付に完全に依存すること の危険性を示している D 企業をして他企業等の寄付にただ釆りするよう奨励 するという,囚人のジレンマのパターンが存在するのである O もし両企業が 自発的に芸術に寄付をするなら,企業と社会の両者は劇や美術,音楽の諸プ ログラムの拡張によって +5 のペイオフを受けとるが,もしある企業が寄付 をし他者がそうしないなら,寄付者は寄付を中止することになりそうであ

るO

図 3

L

人 オ' 1

,<;‑く pし企 業

D文化芸術を援助せず 文化芸術を援助

‑5 , ‑ 5

文化芸術を援助 ‑10 , +10

十5 , + 5

ジョンソンは更に,政府の経済干渉の必要 J 性の他の論拠を挙げるととも に,結論を述べる 11) 他の観察例は,社会的責任が経済への政府干渉を除 去しないであろうという見解を強調する o まず第ーに,責任ある経営者は,

市場の作用を容易ならしめるための広範な政府規制を rlJ~易システムが必要と

していることを感じているのである D 例えば,強力にして活力ある反トラス

ト法なき市場経済は,完全な独占体制へと向うであろう o r ! T 場が効果的に作

用するためには政府はまた,正確な情報を買手と売手

lこ利用可能にさせた

り,製品の品質と安全性を規制したり,また,取引機関を監督するというこ

とで,交換過程を監視せねばならない。

かくて,責任ある経営者は,景気変動との闘いでの,また,環境汚染の如 き囚人のジレンマの情況での,および反トラスト規制と市場の公的監視での 政府の重要な役割を認識するのであり,社会的責任は政府を経済から排除す

るためのイデオロギー的武器として用いえないのである D

以上のような形でジョンソンは,営利活動の不可避性と,社会的責任実践 の不可能性とを強調する D

i i i 社会的責任の非目的性

かくて,ジョンソンにあっては,社会的責任は企業の目的として作用しで もいなければ,作用すべきでもないことになる o 序でも触れたように,社会 的責任は企業の本質的目的たる利潤追求の制約と手段に過ぎないことになる のである O 最後に,この点についてのかれの見解をみていこう。

ジョンソンは社会的責任なる現象が,前述のように四つの形で定義されう るとする O その一つは,社会的立‑任をば,特定の社会文化的フレームワーク の中での企業活動にすぎないとみるものである。第二は,責任を長期利潤最 大化の観点からみるものである O 第三は,順序づけられた陪厄的目的の中の 一目的として社会的支任をみるものである o 第四は,企業者による効用最大 化活劫として企業目的を理解し,効用回数中の一変数として社会的立任をと らえるものである O

そして,かれは第一の定義については,それは企業制度の根本的な変化を

示唆していないとする。企業は一般に文化の ~~dlln こ従うと 1]11こ想定するととは,危険ではない。例えば,マーシャルは代経済的防士道の社会的可能性"

について述べており,コモンズは企栄が慣習と先例の枠組みの中で,すなわ ち,かれのいうワーキング・

jレーノレの中でどのように活動しているかを示し ている O かくて,社会文化的環境を芯識してのな志決定として社会的責任を みることは,殆んと、了 f L 命的な変 2 1 1 2 ではないのである 12) 。

!

:j'

J 二の定義もまた,企業の回収と目的を変

1itしない。しかしながら,変

化する文化的環境では敏活な企業は,を;詩的と考えられてきたような支出と

政策も利潤をもたらすことを見出すであろう O かくて,今日の企業は高等教

育や医学研究に金を出し,また,友好的にして,安全,人間的な方法で行動 するかもしれなし 113 。 〉

上の二つの定義は,企業はそれがある物質的,社会的産物を望む社会で、活 動しているのであり,そこで,最高に可能な利潤を達成せんと努めているの であるという形で述べうるのであって,規範の変化は行動パターンの変化を 怠味しはするが,経営者は,資本主義体制内で利潤を追求する伝統的な管理 者のままであるのである 1 針 。

第三もしくは第四の定義は,経営者の動機づけにおける移行を要話する O

しかしながら,第三の定義にあっては,経営者は利潤最大者から,ある水準 の利潤達成の願望者一一利回は依然その最も主要な目椋であり,社会的責任 はより主要ならざる目的である一一へと移行するにすぎぬかもしれない。経 済の効率,すなわち資源の配分は j i l t 争下での純粋な利潤最大化を通じてのみ なされるという見解は,現実世界と離れた理論的モデノレに依存するものであ り,不完全知識,不確実性,および消資者と生産者のかなりな相互依存性を 伴う不完全市場で利潤最大化と階居的目椋を比較したとき,さほど大きな変 化は存在しない。利潤目椋が重要たり続ける限り,目標杭造の変化は資本主 義制度の比較的小さい変化を芯味する 15) 。

最後の定義では,制度の変化の可能性は最もありうる。経営者はその行動に 関して依然合理的であるも,他の目椋のために利潤の一部を放棄するであろ う O しかしながら,利潤がかれの効用函数において霊安な変数たり続けるなら ば,かれの行動は利潤最大化のそれから具常に具る乙とはなさそうである O

市場が衰退している場合にかれは,その労働力のすべてを保持する乙とはで きない。また,株主は重要な企業参加者であって,少くとも少量の報酬なく

してはかれは経営者を打倒するであろう。効用最大者でさえも,資本家的で あろう 16) 。

ジョンソンは社会的責任と企業目的との関係をめぐる諸見解をこのように 解釈するのである。要するに,かれは責任がそれ自体として企業目的を形成 するととを否定する O

本節では,社会的責任否定論の一例としてジョンソンの見解をとり上げて

きた。責任否定論にはジョンソンのかかる見解をはじめ,さまざまなものが 存在する

D

しかしながら,それらは一般に,社会的責任の弊害と利潤追求の 適切性とを理論的あるいは規範論的見地から主張する点では軌をーにしてい るのである17)

口 責 任 否 定 論 が と り わ け そ の 規 範 論 的 な い し 政 策 論 的 主 張 に おいて幾ばくかの芯義を有していることは否定しえない。それにも拘らず,前節で眺めたような,社会的責任理念の拾頭化傾向および社会的責任の企業 目的化は,責任否定論の基盤を崩しつつあるといわねばならない。

注

1 ) H. L. Johnson , o p . c i t . , p . 7 9 .

2 ) Ta

1co t t Parsons and Neil J . Smelser

,Economy and Society

,1 9 5 6 . 3 )

H. L.Johnson , op. c i t . , pp. 7 9 , ‑ . . . . , , 8 0 .

4 ) I b i d . , p . 8 1 . 5 ) I b i d .

,pp. 8 1 , ‑ . . . . , , 8 2 . 6 ) I b i d .

,pp. 8 2 , ‑ . . . . , , 8 4 . 7 ) I b i d .

,p. 8 4 .

8 ) J . M. Clark , The Changing Basis of Economic Responsib

i1ity , "

Journal of P o l i t i c a l Economy

,Vo 1 . 24

(19 1 6 ) . 9 ) H. L . Johnson , op. c i t . , pp.8S , ‑ . . . . , , 8 6 .

1 0 ) I b i d . , PP.86 , ‑ . . . . , , 8 8 . 1 1 ) I b i d .

,pp. 88 , ‑ . . . . , , 8 9 . 1 2 ) I b i d .

,pp. 8 9 , ‑ . . . . , , 9 0 . 1 3 ) I b i d .

,p . 9 0 . 1 4 ) I b i d . , p . 9 0 . 1 5 ) I b i d .

,pp. 9 0 ' ‑ " " " 9 1 . 1 6 ) I b i d

,..

pp. 9 1 , ‑ . . . . , , 9 2 .

1 7 ) 7"~ 凹 ÇHl:~ r 社会的立任否定論について J

,大阪大学経済学,23 在 4号 。

! ; n

四郎 現代企業と利潤目的現代企業における目的についてよりよく理解するために,最後に,手IJi閏追 求が現代企業において占める地位について何単に眺めたし可。手IJm~ は現代企業

にあっては,企業目的であるとともに手段的目的である O それはまた,管理 目的でもある D 以下,乙のことを順次述べる o

さて,利潤なる語は多放な芯味l 乙用いられるが,乙乙では,摂準的な会計 手続に従って算定されるととろの純利益を中心に考察を進めるととにする。

かかる利潤の大きさは,従来は所有者たる株主の利害と密接に関連してき た。そして,所有と支配の分離により,企業の利潤がそのまま所有者の利益 を芯味するとはいえなくなってきているとはいえ,今日でも依然として企業 利潤の大きさは株主の利害に直接に係わりあっているのであって,乙の芯味 で利潤は企業目的の一部を形成している D もっとも,乙のような利潤の追求 が,企業目的の多元化に伴って,最大利潤の追求からいわゆる満足利潤の 追求へと変化してきていることは,多くの論者の指摘のうちに明らかであ

る