素形材産業ビジョンの見直しに向けた

素形材産業動向調査

報告書

平成25年2月

はじめに

~ビジョン見直しの背景~

平成 18 年 5 月にとりまとめられた「素形材産業ビジョン」は、サポーティングインダス トリーとしての位置づけにある素形材産業が我が国ものづくりに果たす役割・位置づけを 明確に打ち出すとともに、オーナー経営の中小企業が多い素形材産業に対して近代的経営 の必要性や下請けに甘んじることなく海外市場へ目を向けることの重要性を説き、自前主 義に閉じこもらず他社との連携を促した。また、セットメーカーに対しては優越的地位の 濫用による取引慣行の見直しを働きかけるなど、弱者としての素形材産業の自立に向けた 事業環境整備も働きかけるなど、画期的なものであった。 しかし、その後のリーマンショックによる世界的な景気後退の影響が深刻化し、さらに は素形材産業の最大ユーザーである自動車産業のエレクトロニクス化によるモジュール化 が加速し、電気自動車の普及に弾みがつけば部品点数の大幅な減少や機構部品の見直しが 避けられない状況になってきた。 また、市場としての新興国の存在が高まるにつれ、自動車をはじめとするセットメーカー の海外生産シフトがさらに加速し、また、デジタル化やモジュール化の進展は新興国への 技術伝播のスピードを加速させ、台湾、中国、韓国等の新興国の素形材産業の急速なキャッ チアップも驚異となった。 さらに、鋳造や熱処理など、エネルギー大量消費型の素形材産業にとっては、地球温暖 化対策による再生エネルギーへのシフト、環境税の導入などが進んだ場合、経営への影響 が非常に大きく、エネルギー問題への対処も待ったなしの状況となった。 その結果、4 年後の平成 22 年 6 月にビジョンのフォローアップや見直しにかかる議論を 重ねた「素形材産業ビジョン追補版」が策定された。 (出所)経済産業省「素形材産業ビジョン検討会」しかし、その 9 ヶ月後の平成 23 年 3 月に発生した東日本大震災は、我が国の素形材産業 にとってリーマンショック以上のインパクトをもたらしたと言っても過言ではない。東北 地域や北関東に立地する多くの素形材企業は被災を受け、また、直接被災を免れた企業も、 その後の計画停電で深刻な影響を受けた。さらに、震災直後はリスク分散先として有力視 されていた関西が、その後、深刻なエネルギー供給不足に陥るなど、今や被災地に立地し ているかどうかにかかわらず、我が国のすべての素形材産業がエネルギー制約や電力コス トの問題に直面しているといえよう。 また、東日本大震災後に進んだ円高の影響や、セットメーカーのみならず、部素材メー カーまでもが海外生産シフトを鮮明にしており、素形材産業は大きな転機を迎えている。 リーマンショックが発生するまでは、業界全体の業容が拡大しており、景気も上向いてい たために、大手メーカーの調達戦略は「コスト以上に品質へのこだわり」「一見さんよりも 摺り合わせの付き合いが出来る調達先を優先」が基本で、それなりの Win-Win 関係が構築 されていた。しかし、リーマンショックを契機に「メーカーはついに本気で調達戦略の見 直しに入った」という意見が多くの素形材企業から漏れ聞こえてきた。そこに、追い打ち をかけるように東日本大震災を契機としたエネルギー制約の問題や再生エネルギーへの対 応、さらにはタイの洪水問題も含めたサプライチェーンの見直し、リーマンショックの余 波ともいえる欧州経済危機、その中での新興国市場攻略のさらなる重要性の高まりなど、 我が国ものづくり産業全体が大きな潮目の変化に置かれており、そのものづくり産業を支 える素形材産業もかつてない厳しい経営環境に置かれている。 エネルギー問題への対応、調達戦略の抜本的見直しへの対応、新興国を中心とする海外 市場開拓への対応、そしてものづくりの設計思想の変化や素材革命への対応など、素形材 産業はあまりにも多くの課題に直面している。それに伴い、量から質へと儲かる経営への 転換、省エネ経営の徹底、グローバル人材の育成や技能伝承など、非常に多くの経営課題 を抱えている。 一方、欧州経済危機のまっただ中にあるドイツ経済は、日本と同じく製造業を基幹産業 としつつも好調を維持している。フォルクスワーゲン、ボッシュ、シーメンスなど強大か つ個性的な企業が存在し、保守的とおもわれがちであるが、フォルクスワーゲンはメガプ ラットフォーム戦略やレゴ型開発など独自の事業戦略を打ち出し、同社のビジネスモデル に注目が集まっている。 ドイツは、韓国のサムスンや LG のように一部の財閥メーカーが国の産業を牽引している のではなく、独自の競争優位性を持ち、非上場ながらグローバルで活躍する中堅企業群 ‘“Hidden Champions(隠れたチャンピオン)” がドイツ製造業で重要な位置を占めている。 Hidden Champions は、①全世界でトップ3以内、大陸でトップ、②売上が 40 億米ドル未満、 ③一般的な知名度は低い企業群とされている。 脱原発・再生エネルギーシフトを明確に打ち出すドイツにおいて、エネルギー制約や欧 州危機の影響を乗り越え、フォルクスワーゲンやボッシュといった自国の大手メーカーが

海外展開を加速させる中、日本よりは規模が大きいとはいえ受注産業であるドイツの素形 材産業はこうした事業環境変化にどう立ち向かっているのであろうか。 (原出所)JETRO Deutschland (出所)三菱東京 UFJ 銀行デュッセルドルフ支店(2008)

~調査の目的~

このように、追補版策定以降のさらなる環境の変化、すなわち、エネルギー制約や電気 料金の値上げ、円高等による顧客の海外移転、新興国企業との競合激化、そして新エネル ギー導入に向けた世界的な再生エネルギーへのシフトやそれに伴う産業構造変化の可能性 などへいかに対処し、素形材企業が抱える経営課題の克服と素形材産業の強みの維持・発 展に向けた方策を明らかにするため、素形材産業ビジョンの見直しが必要となっている。 特に、海外市場攻略のあり方を具体的に示し、儲けるしくみとなり得るビジネスモデルを 検討していくことは、危急の課題となっている。 素形材産業は既存統計データの入手が比較的難しく、定量的に現状を分析しにくい分野 ではあるものの、文献調査や先行研究なども参考にしつつ、できるだけ主要業種ごとの事 業規模や従業員数の推移、売上高や利益の推移、設備投資や研究開発投資動向等の分析を 行い、素形材産業が置かれた現状と課題を定量的に分析するとともに、諸外国の素形材産 業振興施策や、諸外国の主要な素形材企業のパフォーマンスを分析することで、我が国の 素形材産業が今後目指すべき方向性について検討する。 平成18年 素形材産業ビジョン 平成22年 素形材産業ビジョン 追補版 素形材産業ビジョン 見直し リーマンショック 東日本大震災 マクロデータ分析 ヒアリング調査 諸外国の政策 海外主要企業のビジネスモデル 主要セットメーカーの調達動向目 次

1. 我が国素材形産業の現状と課題 ... 1 1.1 工業統計による業界比較 ... 1 1.2 業界別にみた動向分析 ... 22 1.3 業界別にみた経営分析 ... 55 1.4 アンケート調査による実態分析 ... 94 1.5 コスト構造分析 ... 132 2. 諸外国における素形材産業にかかる動向 ... 134 2.1 諸外国における素形材関連産業への支援策 ... 134 2.2 海外で競合する素形材企業の動向 ... 142 3. 主要セットメーカーの調達方針、調達動向の実態把握 ... 145 3.1 国内主要セットメーカーにみる調達方針や動向 ... 145 3.2 海外の主要セットメーカーの調達方針や動向 ... 149 3.3 我が国素形材企業のビジネスチャンスについて ... 150 4. 素形材ビジョンの見直しに向けて ... 152 4.1 グローバリゼーションにいかに対処するか ... 152 4.2 エネルギー問題にいかに対処するか ... 153 4.3 海外企業と比較した日本の強み・弱み ... 1541.我が国素材形産業の現状と課題

ここでは、業界別の定量的なマクロデータ分析、利益率やコスト構造等の財務分析、研 究開発動向などを分析し、業界ごとの現状と直面している課題を整理する。 1.1 工業統計による業界比較1 工業統計調査の産業細分類(4桁ベース)に基づき、素形材産業を図表 1のように定義 したうえで、図表 2に挙げる項目について業種間比較、時系列比較の分析を行う。 図表 1 事業所数の推移 産業 産業分類 産業 コード 中分類 細分類 コード 2251 銑鉄鋳物 2251 銑鉄鋳物 2252 可鍛鋳鉄 2252 可鍛鋳鉄 2253 鋳鋼 2253 鋳鋼 2254 鍛工品 2351 銅・同合金鋳物 2255 鍛鋼 2352 非鉄金属鋳物 2351 銅・同合金鋳物 2353 アルミニウム・同合金ダイカスト 2352 非鉄金属鋳物 2354 非鉄金属ダイカスト 2353 アルミニウム・同合金ダイカスト 2254 鍛工品 2354 非鉄金属ダイカスト 2255 鍛鋼 2355 非鉄金属鍛造品 2355 非鉄金属鍛造品 2451 アルミニウム・同合金プレス製品 2451 アルミニウム・同合金プレス製品 2452 金属プレス製品 2452 金属プレス製品 2453 粉末や金製品 2691 金属用金型・同部分品・附属品 2465 金属熱処理業 2692 非金属用金型・同部分品・附属品 2691 金属用金型・同部分品・附属品 2465 金属熱処理業 ⑥熱処理 2692 非金属用金型・同部分品・附属品 2453 粉末や金製品 ⑦粉末冶金 ⑤金型 金属製品 製造業 はん用機械 器具製造業 鉄鋼業 非鉄金属 製造業 産業細分類 本調査 素 形 材 産 業 ③鍛造 ④金属プレス ①鋳造 (ダイカスト除く) ②ダイカスト 図表 2 分析項目 事業規模 ■ 事業所数 ■ 従業者数 ■ 1事業所あたり従業者数 生産動向 ■ 製造品出荷額等 ■ 付加価値額 ■ 生産性 ■ 従業者1人あたり製造品出荷額等 ■ 従業者1人あたり付加価値額 賃金・コスト構造 ■ 賃金水準(=現金給与総額/従業者数) ■ 人件費費率(=現金給与総額/製造品出荷額等) 1 この項目で活用しているデータの出所は、すべて平成 22 年(2010 年)工業統計調査(経済産業省)に よるものである。1.1.1 事業規模 (1)事業所数 素形材産業全体の事業所数は2010 年で約 11 千事業所と、製造業全体の 4.9%を占め る。これは、輸送用機械器具製造業とほぼ同規模である。 素形材産業における業種別構成比(2010 年)については、39.1%を占める金型が最も 多く、以下、金属プレス(31.7%)、鋳造(12.9%)、ダイカスト(6.0%)が続く。突出 している上位2業種で素形材産業の約7割を占めている。 時系列的推移をみると、素形材産業全体では事業所数が減少傾向にあり、2002 年を 100 とすると 2010 年は 82.1 と、8年間で2割弱減少している。業種別では、金型、粉 末冶金、金属プレスにおいて減少幅が大きくなっている一方で、鍛造や熱処理は横ばい 傾向を維持しているとみることができる。 図表 3 事業所数の推移 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 (事業所) 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 単位:事業所 対製造業 対素形材 シェア シェア 素形材産業計 13,407 13,711 12,785 13,368 12,702 12,586 13,077 11,566 11,005 4.9% 100.0% 鋳造(ダイカスト除く) 1,690 1,700 1,592 1,619 1,538 1,547 1,577 1,449 1,415 0.6% 12.9% ダイカスト 746 756 685 745 715 724 763 693 657 0.3% 6.0% 鍛造 471 505 455 470 466 493 502 460 465 0.2% 4.2% 金属プレス 4,157 4,237 3,961 4,219 3,982 3,927 4,046 3,589 3,492 1.6% 31.7% 金型 5,618 5,810 5,402 5,629 5,312 5,188 5,457 4,695 4,301 1.9% 39.1% 熱処理 585 568 555 557 568 581 604 567 564 0.3% 5.1% 粉末冶金 140 135 135 129 121 126 128 113 111 0.0% 1.0% (参考)製造業計 290,848 293,911 270,905 276,715 258,543 258,232 263,061 235,817 224,403 100.0% -(参考)輸送用機械 12,266 12,721 12,053 12,420 12,032 12,451 12,623 11,501 11,110 5.0%

-図表 4 事業所数の業種別構成(2010 年) ダイカスト, 6.0% 金属プレス, 31.7% 熱処理, 5.1% 粉末冶金, 1.0% 鋳造(ダイカスト除く), 12.9% 鍛造, 4.2% 金型, 39.1% 図表 5 事業所数の推移(2002 年を 100 として指数化) 70 75 80 85 90 95 100 105 110 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 100.0 102.3 95.4 99.7 94.7 93.9 97.5 86.3 82.1 鋳造(ダイカスト除く) 100.0 100.6 94.2 95.8 91.0 91.5 93.3 85.7 83.7 ダイカスト 100.0 101.3 91.8 99.9 95.8 97.1 102.3 92.9 88.1 鍛造 100.0 107.2 96.6 99.8 98.9 104.7 106.6 97.7 98.7 金属プレス 100.0 101.9 95.3 101.5 95.8 94.5 97.3 86.3 84.0 金型 100.0 103.4 96.2 100.2 94.6 92.3 97.1 83.6 76.6 熱処理 100.0 97.1 94.9 95.2 97.1 99.3 103.2 96.9 96.4 粉末冶金 100.0 96.4 96.4 92.1 86.4 90.0 91.4 80.7 79.3 (参考)製造業計 100.0 101.1 93.1 95.1 88.9 88.8 90.4 81.1 77.2 (参考)輸送用機械 100.0 103.7 98.3 101.3 98.1 101.5 102.9 93.8 90.6

(2)従業者数 素形材産業全体の従業者数は2010 年で 27 万人強と、製造業全体の 3.5%を占める。 素形材産業における業種別構成比(2010 年)については、金型と金属プレスがそれぞ れ約28%を占め、これら2業種で素形材産業の6割弱を占めている。これらに次いで多 いのが鋳造(18.0%)で、以下、ダイカスト(9.3%)、鍛造(6.5%)の順となっている。 時系列的推移をみると、素形材産業全体の従業者数は 2008 年まで増加が続いたが、 リーマンショック後に減少し、2010 年は 2002 年とほぼ同水準となっている。業種別で は、金型が、2008 年以降、減少傾向が顕著であるのに対して、ダイカストをはじめ、鍛 造、熱処理、粉末冶金では増加傾向がみられる。 図表 6 従業者数の推移 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 (人) 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 単位:人 対製造業 対素形材 シェア シェア 素形材産業計 278,241 280,234 281,628 294,823 303,194 306,936 306,315 271,421 271,940 3.5% 100.0% 鋳造(ダイカスト除く) 48,327 48,599 50,797 51,953 53,202 54,988 54,354 47,738 49,017 0.6% 18.0% ダイカスト 21,753 22,642 21,812 25,554 26,782 27,361 26,717 24,741 25,203 0.3% 9.3% 鍛造 15,873 16,454 15,954 16,455 17,714 18,685 18,971 16,898 17,709 0.2% 6.5% 金属プレス 76,551 75,304 75,605 80,396 81,211 85,532 85,126 76,328 77,071 1.0% 28.3% 金型 92,429 93,768 92,806 94,926 97,423 92,332 92,989 81,969 77,255 1.0% 28.4% 熱処理 13,180 13,044 13,587 14,367 15,182 16,189 16,018 13,858 14,668 0.2% 5.4% 粉末冶金 10,128 10,423 11,067 11,172 11,680 11,849 12,140 9,889 11,017 0.1% 4.1% (参考)製造業計 8,323,589 8,228,150 8,111,614 8,156,992 8,225,442 8,518,545 8,364,607 7,735,789 7,663,847 100.0% -(参考)輸送用機械 853,472 877,452 899,805 944,352 989,730 1,051,487 1,029,652 947,704 948,824 12.4%

-図表 7 従業者数の業種別構成(2010 年) ダイカスト, 9.3% 金属プレス, 28.3% 熱処理, 5.4% 粉末冶金, 4.1% 金型, 28.4% 鍛造, 6.5% 鋳造(ダイカスト 除く), 18.0% 図表 8 従業者数の推移(2002 年を 100 として指数化) 80 90 100 110 120 130 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 100.0 100.7 101.2 106.0 109.0 110.3 110.1 97.5 97.7 鋳造(ダイカスト除く) 100.0 100.6 105.1 107.5 110.1 113.8 112.5 98.8 101.4 ダイカスト 100.0 104.1 100.3 117.5 123.1 125.8 122.8 113.7 115.9 鍛造 100.0 103.7 100.5 103.7 111.6 117.7 119.5 106.5 111.6 金属プレス 100.0 98.4 98.8 105.0 106.1 111.7 111.2 99.7 100.7 金型 100.0 101.4 100.4 102.7 105.4 99.9 100.6 88.7 83.6 熱処理 100.0 99.0 103.1 109.0 115.2 122.8 121.5 105.1 111.3 粉末冶金 100.0 102.9 109.3 110.3 115.3 117.0 119.9 97.6 108.8 (参考)製造業計 100.0 98.9 97.5 98.0 98.8 102.3 100.5 92.9 92.1 (参考)輸送用機械 100.0 102.8 105.4 110.6 116.0 123.2 120.6 111.0 111.2

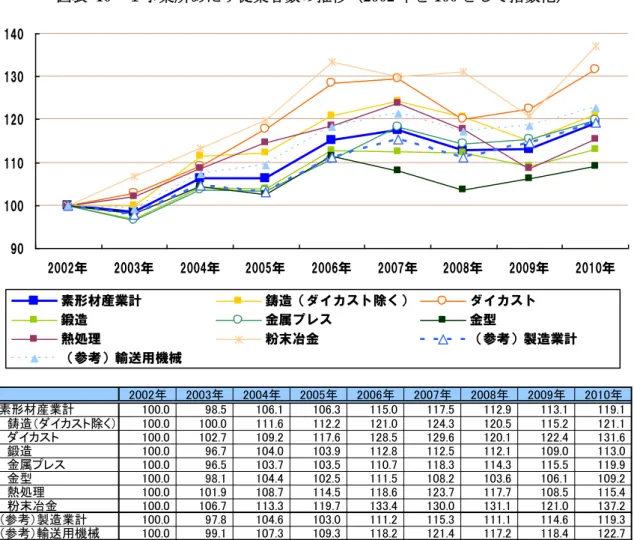

(3)1事業所あたり従業者数 2010 年における1事業所あたり従業者数をみると、素形材産業全体では 24.7 人と製 造業全体の7割程度の水準であり、中小規模の事業所が多いことがうかがえる。 業種別では、粉末冶金が99.3 人と突出している。これは、製造業全体の約3倍の水準 で輸送用機械器具製造業を上回っている。逆に規模が小さい業種としては、金型(18.0 人)をはじめ、金属プレス(22.1 人)、熱処理(26.0 人)が挙げられる。 時系列的推移をみると、全ての業種において規模の拡大傾向がみられ、特に、粉末冶 金やダイカストでは拡大幅が大きくなっている。 図表 9 1事業所あたり従業者数(2010 年) 0 20 40 60 80 100 120 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 (人) 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 単位:人 対製造業 対素形材 比率 比率 素形材産業計 20.8 20.4 22.0 22.1 23.9 24.4 23.4 23.5 24.7 0.72 1.00 鋳造(ダイカスト除く) 28.6 28.6 31.9 32.1 34.6 35.5 34.5 32.9 34.6 1.01 1.40 ダイカスト 29.2 29.9 31.8 34.3 37.5 37.8 35.0 35.7 38.4 1.12 1.55 鍛造 33.7 32.6 35.1 35.0 38.0 37.9 37.8 36.7 38.1 1.12 1.54 金属プレス 18.4 17.8 19.1 19.1 20.4 21.8 21.0 21.3 22.1 0.65 0.89 金型 16.5 16.1 17.2 16.9 18.3 17.8 17.0 17.5 18.0 0.53 0.73 熱処理 22.5 23.0 24.5 25.8 26.7 27.9 26.5 24.4 26.0 0.76 1.05 粉末冶金 72.3 77.2 82.0 86.6 96.5 94.0 94.8 87.5 99.3 2.91 4.02 (参考)製造業計 28.6 28.0 29.9 29.5 31.8 33.0 31.8 32.8 34.2 1.00 1.38 (参考)輸送用機械 69.6 69.0 74.7 76.0 82.3 84.5 81.6 82.4 85.4 2.50 3.46

図表 10 1事業所あたり従業者数の推移(2002 年を 100 として指数化) 90 100 110 120 130 140 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 100.0 98.5 106.1 106.3 115.0 117.5 112.9 113.1 119.1 鋳造(ダイカスト除く) 100.0 100.0 111.6 112.2 121.0 124.3 120.5 115.2 121.1 ダイカスト 100.0 102.7 109.2 117.6 128.5 129.6 120.1 122.4 131.6 鍛造 100.0 96.7 104.0 103.9 112.8 112.5 112.1 109.0 113.0 金属プレス 100.0 96.5 103.7 103.5 110.7 118.3 114.3 115.5 119.9 金型 100.0 98.1 104.4 102.5 111.5 108.2 103.6 106.1 109.2 熱処理 100.0 101.9 108.7 114.5 118.6 123.7 117.7 108.5 115.4 粉末冶金 100.0 106.7 113.3 119.7 133.4 130.0 131.1 121.0 137.2 (参考)製造業計 100.0 97.8 104.6 103.0 111.2 115.3 111.1 114.6 119.3 (参考)輸送用機械 100.0 99.1 107.3 109.3 118.2 121.4 117.2 118.4 122.7

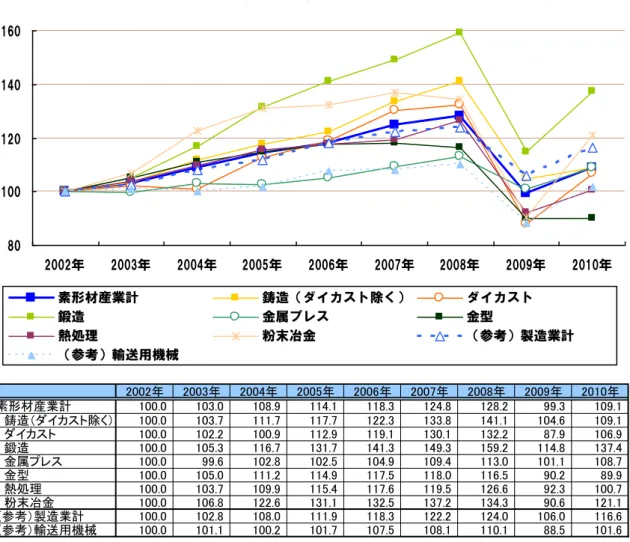

1.1.2 生産動向 (1)製造品出荷額等 素形材産業全体の製造品出荷額等は2010 年で約 5.6 兆円と、製造業全体の 2.0%を占 めている。 素形材産業における業種別構成比(2010 年)は、金属プレスが 29.6%と最も多く、 以下、鋳造(19.6%)、金型(18.5%)、鍛造(11.7%)、ダイカスト(11.0%)の順となっ ている。 時系列的推移については、素形材産業全体の製造品出荷額等は 2008 年まで増加が続 いた後、2009 年に 2002 年の水準まで減少したが、翌 2010 年には再び増加に転じてい る。また、業種別にみると、金型では、2008 年以降大きく減少しているのに対して、鍛 造をはじめ、粉末冶金、ダイカストなどでは増加傾向が強く、素形材産業全体あるいは 製造業全体の増加幅を上回っている。 図表 11 製造品出荷額等の推移 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 (億円) 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 単位:億円 対製造業 対素形材 シェア シェア 素形材産業計 52,882 54,884 58,314 63,955 68,154 72,799 74,611 51,210 56,387 2.0% 100.0% 鋳造(ダイカスト除く) 10,012 10,437 11,752 12,664 13,475 15,243 15,890 10,344 11,078 0.4% 19.6% ダイカスト 4,999 5,317 5,057 6,627 7,330 8,178 8,117 5,000 6,194 0.2% 11.0% 鍛造 4,313 4,710 5,059 5,887 6,800 7,579 8,207 5,272 6,614 0.2% 11.7% 金属プレス 15,221 14,907 15,460 16,386 16,944 18,605 19,122 15,346 16,663 0.6% 29.6% 金型 13,893 14,798 15,510 16,399 17,214 16,376 16,286 11,119 10,439 0.4% 18.5% 熱処理 2,304 2,364 2,610 2,898 3,121 3,383 3,545 2,236 2,581 0.1% 4.6% 粉末冶金 2,140 2,351 2,867 3,094 3,269 3,434 3,444 1,893 2,819 0.1% 5.0% (参考)製造業計 2,693,618 2,737,344 2,834,757 2,953,455 3,148,346 3,367,566 3,355,788 2,652,590 2,891,077 100.0% -(参考)輸送用機械 479,974 498,869 506,995 539,999 598,356 639,327 637,666 471,866 542,136 18.8%

-図表 12 製造品出荷額等の業種別構成(2010 年) ダイカスト, 11.0% 金属プレス, 29.6% 熱処理, 4.6% 粉末冶金, 5.0% 鋳造(ダイカスト 除く), 19.6% 鍛造, 11.7% 金型, 18.5% 図表 13 製造品出荷額等の推移(2002 年を 100 として指数化) 60 80 100 120 140 160 180 200 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 100.0 103.8 110.3 120.9 128.9 137.7 141.1 96.8 106.6 鋳造(ダイカスト除く) 100.0 104.2 117.4 126.5 134.6 152.2 158.7 103.3 110.6 ダイカスト 100.0 106.4 101.2 132.6 146.6 163.6 162.4 100.0 123.9 鍛造 100.0 109.2 117.3 136.5 157.6 175.7 190.3 122.2 153.3 金属プレス 100.0 97.9 101.6 107.7 111.3 122.2 125.6 100.8 109.5 金型 100.0 106.5 111.6 118.0 123.9 117.9 117.2 80.0 75.1 熱処理 100.0 102.6 113.3 125.8 135.5 146.8 153.9 97.1 112.0 粉末冶金 100.0 109.9 133.9 144.6 152.7 160.5 160.9 88.4 131.7 (参考)製造業計 100.0 101.6 105.2 109.6 116.9 125.0 124.6 98.5 107.3 (参考)輸送用機械 100.0 103.9 105.6 112.5 124.7 133.2 132.9 98.3 113.0

(2)付加価値額 付加価値額の動向は、前述の製造品出荷額等と同様の傾向がみられる。 素形材産業全体の付加価値額は2010 年で約 2.3 兆円と、製造業全体の 2.6%を占める。 素形材産業における業種別構成比(2010 年)をみると、金属プレスが 26.0%と最も 多く、以下、金型(22.7%)、鋳造(19.9%)、ダイカスト(10.6%)、鍛造(9.3%)の 順となっている。 時系列的推移については、素形材産業全体の製造品出荷額等は 2008 年まで増加が続 いた後、2009 年はリーマンショックにより大きく減少したが、翌 2010 年には再び増加 に転じ、2002 年の9割強の水準まで回復している。また、業種別にみると、金型では、 2008 年以降、大きく減少しているのに対して、鍛造、粉末冶金、ダイカストなどでは増 加傾向が強く、素形材産業全体あるいは製造業全体の増加幅を上回っている。 図表 14 付加価値額の推移 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 (億円) 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 単位:億円 対製造業 対素形材 シェア シェア 素形材産業計 24,672 25,706 26,978 28,696 29,206 29,961 29,394 20,093 23,143 2.6% 100.0% 鋳造(ダイカスト除く) 4,558 4,691 5,118 5,442 5,466 5,825 5,877 4,039 4,594 0.5% 19.9% ダイカスト 2,181 2,268 2,242 2,794 2,790 3,341 2,804 1,754 2,452 0.3% 10.6% 鍛造 1,608 1,745 1,856 2,048 2,340 2,553 2,661 1,623 2,153 0.2% 9.3% 金属プレス 6,391 6,288 6,483 6,653 6,568 6,754 6,908 5,285 6,028 0.7% 26.0% 金型 7,606 8,224 8,540 8,951 8,982 8,417 8,006 5,619 5,244 0.6% 22.7% 熱処理 1,291 1,364 1,474 1,608 1,725 1,742 1,849 1,074 1,348 0.1% 5.8% 粉末冶金 1,039 1,125 1,264 1,200 1,334 1,330 1,288 698 1,324 0.1% 5.7% (参考)製造業計 974,587 986,578 1,012,217 1,039,668 1,075,982 1,086,564 1,013,047 803,194 906,672 100.0% -(参考)輸送用機械 142,330 142,694 141,972 151,364 168,004 177,012 156,545 115,890 136,516 15.1%

-図表 15 付加価値額の業種別構成(2010 年) ダイカスト, 10.6% 金属プレス, 26.0% 熱処理, 5.8% 粉末冶金, 5.7% 金型, 22.7% 鍛造, 9.3% 鋳造(ダイカスト 除く), 19.9% 図表 16 付加価値額の推移(2002 年を 100 として指数化) 60 80 100 120 140 160 180 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 100.0 104.2 109.3 116.3 118.4 121.4 119.1 81.4 93.8 鋳造(ダイカスト除く) 100.0 102.9 112.3 119.4 119.9 127.8 129.0 88.6 100.8 ダイカスト 100.0 104.0 102.8 128.1 128.0 153.2 128.6 80.4 112.4 鍛造 100.0 108.5 115.5 127.4 145.6 158.8 165.5 100.9 133.9 金属プレス 100.0 98.4 101.4 104.1 102.8 105.7 108.1 82.7 94.3 金型 100.0 108.1 112.3 117.7 118.1 110.7 105.3 73.9 68.9 熱処理 100.0 105.7 114.2 124.6 133.6 134.9 143.2 83.2 104.4 粉末冶金 100.0 108.3 121.7 115.5 128.5 128.0 124.0 67.2 127.5 (参考)製造業計 100.0 101.2 103.9 106.7 110.4 111.5 103.9 82.4 93.0 (参考)輸送用機械 100.0 100.3 99.7 106.3 118.0 124.4 110.0 81.4 95.9

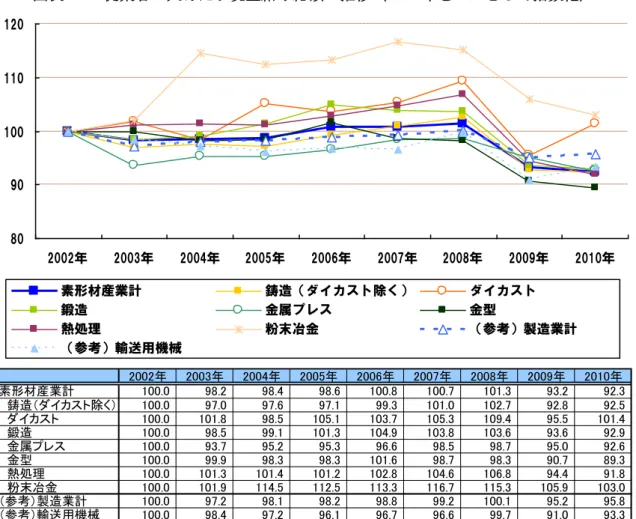

(3)生産性 1)従業者1人あたり製造品出荷額等 従業者1人あたり製造品出荷額等は、素形材産業全体でみると 2010 年で2千万円強 となっており、製造業全体の5割強、輸送用機械器具製造業の4割弱という低い水準に とどまっている。業種別では、鍛造が最も大きいものの、従業者1人あたり約 37 百万 円と製造業全体の平均とほぼ同水準である。一方、金型や熱処理は従業者1人あたりの 生産性が低く、素形材産業全体の平均に対してそれぞれ65%、85%の水準となっている。 時系列的推移については、素形材産業全体では2008 年まで増加が続いた後、2009 年 はリーマンショックにより2002 年の水準まで減少したが、翌 2010 年には再び増加に転 じ、2002 年の約1割増となっている。また、業種別に比較すると、金型が 2008 年以降 大きく減少している一方で、鍛造や粉末冶金などでは増加傾向が強く、素形材産業全体 あるいは製造業全体の増加幅を上回っている。 図表 17 従業者1人あたり製造品出荷額等(2010 年) 0 1,000 2,000 3,000 4,000 5,000 6,000 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 (万円) 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2010年 2010年 単位:万円 対製造業 対素形材 比率 比率 素形材産業計 1,901 1,959 2,071 2,169 2,248 2,372 2,436 1,887 2,074 0.55 1.00 鋳造(ダイカスト除く) 2,072 2,148 2,314 2,438 2,533 2,772 2,923 2,167 2,260 0.60 1.09 ダイカスト 2,298 2,348 2,319 2,594 2,737 2,989 3,038 2,021 2,458 0.65 1.19 鍛造 2,717 2,862 3,171 3,577 3,839 4,056 4,326 3,120 3,735 0.99 1.80 金属プレス 1,988 1,980 2,045 2,038 2,086 2,175 2,246 2,010 2,162 0.57 1.04 金型 1,503 1,578 1,671 1,728 1,767 1,774 1,751 1,356 1,351 0.36 0.65 熱処理 1,748 1,812 1,921 2,017 2,056 2,089 2,213 1,614 1,759 0.47 0.85 粉末冶金 2,113 2,256 2,590 2,770 2,799 2,899 2,837 1,914 2,559 0.68 1.23 (参考)製造業計 3,236 3,327 3,495 3,621 3,828 3,953 4,012 3,429 3,772 1.00 1.82 (参考)輸送用機械 5,624 5,685 5,635 5,718 6,046 6,080 6,193 4,979 5,714 1.51 2.76

図表 18 従業者1人あたり製造品出荷額等(2002 年を 100 として指数化) 80 100 120 140 160 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 100.0 103.0 108.9 114.1 118.3 124.8 128.2 99.3 109.1 鋳造(ダイカスト除く) 100.0 103.7 111.7 117.7 122.3 133.8 141.1 104.6 109.1 ダイカスト 100.0 102.2 100.9 112.9 119.1 130.1 132.2 87.9 106.9 鍛造 100.0 105.3 116.7 131.7 141.3 149.3 159.2 114.8 137.4 金属プレス 100.0 99.6 102.8 102.5 104.9 109.4 113.0 101.1 108.7 金型 100.0 105.0 111.2 114.9 117.5 118.0 116.5 90.2 89.9 熱処理 100.0 103.7 109.9 115.4 117.6 119.5 126.6 92.3 100.7 粉末冶金 100.0 106.8 122.6 131.1 132.5 137.2 134.3 90.6 121.1 (参考)製造業計 100.0 102.8 108.0 111.9 118.3 122.2 124.0 106.0 116.6 (参考)輸送用機械 100.0 101.1 100.2 101.7 107.5 108.1 110.1 88.5 101.6

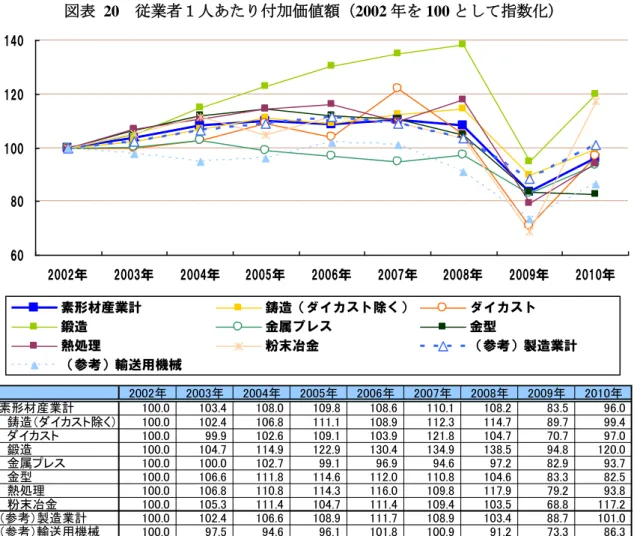

2)従業者1人あたり付加価値額 従業者1人あたり付加価値額は、素形材産業全体でみると2010 年で 851 万円となっ ており、製造業全体の7割強、輸送用機械器具製造業の約6割という低い水準にとどま る。業種別では、鍛造と粉末冶金が高く、従業者1人あたり 12 百万円強と製造業全体 の平均とほぼ同水準である。逆に、従業者1人あたりの生産性が低いのは金型で、金属 プレスがこれに次ぐ。素形材産業全体の平均と比較すると、金型が57%、金属プレスが 66%の水準にとどまっている。 時系列的推移をみると、素形材産業全体では2008 年まで微増で推移した後、2009 年 はリーマンショックにより2002 年の8割強の水準まで減少したが、翌 2010 年には再び 増加に転じ、2002 年をやや下回る水準まで回復している。業種別では、金型が 2008 年 以降、大きく減少しているのに対し、鍛造などでは増加傾向が強く、素形材産業全体あ るいは製造業全体の増加幅を上回っている。 図表 19 従業者1人あたり付加価値額(2010 年) 0 200 400 600 800 1,000 1,200 1,400 1,600 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 (万円) 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 単位:万円 対製造業 対素形材 比率 比率 素形材産業計 887 917 958 973 963 976 960 740 851 0.72 1.00 鋳造(ダイカスト除く) 943 965 1,008 1,048 1,027 1,059 1,081 846 937 0.79 1.10 ダイカスト 1,002 1,002 1,028 1,093 1,042 1,221 1,049 709 973 0.82 1.14 鍛造 1,013 1,061 1,164 1,245 1,321 1,366 1,403 960 1,216 1.03 1.43 金属プレス 835 835 857 827 809 790 811 692 782 0.66 0.92 金型 823 877 920 943 922 912 861 686 679 0.57 0.80 熱処理 979 1,046 1,085 1,119 1,136 1,076 1,154 775 919 0.78 1.08 粉末冶金 1,026 1,080 1,142 1,074 1,142 1,122 1,061 706 1,202 1.02 1.41 (参考)製造業計 1,171 1,199 1,248 1,275 1,308 1,276 1,211 1,038 1,183 1.00 1.39 (参考)輸送用機械 1,668 1,626 1,578 1,603 1,697 1,683 1,520 1,223 1,439 1.22 1.69

図表 20 従業者1人あたり付加価値額(2002 年を 100 として指数化) 60 80 100 120 140 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 100.0 103.4 108.0 109.8 108.6 110.1 108.2 83.5 96.0 鋳造(ダイカスト除く) 100.0 102.4 106.8 111.1 108.9 112.3 114.7 89.7 99.4 ダイカスト 100.0 99.9 102.6 109.1 103.9 121.8 104.7 70.7 97.0 鍛造 100.0 104.7 114.9 122.9 130.4 134.9 138.5 94.8 120.0 金属プレス 100.0 100.0 102.7 99.1 96.9 94.6 97.2 82.9 93.7 金型 100.0 106.6 111.8 114.6 112.0 110.8 104.6 83.3 82.5 熱処理 100.0 106.8 110.8 114.3 116.0 109.8 117.9 79.2 93.8 粉末冶金 100.0 105.3 111.4 104.7 111.4 109.4 103.5 68.8 117.2 (参考)製造業計 100.0 102.4 106.6 108.9 111.7 108.9 103.4 88.7 101.0 (参考)輸送用機械 100.0 97.5 94.6 96.1 101.8 100.9 91.2 73.3 86.3

1.1.3 賃金・コスト構造 (1)賃金水準 賃金水準を把握するための指標として、従業者1人あたり現金給与総額を算出した。 素形材産業全体では、2010 年で 416 万円と製造業全体とほぼ同水準である。業種別 では、粉末冶金(500 万円)が最も高く、鍛造(466 万円)がこれに次ぐ。逆に、賃金 水準が低いのは金属プレス(372 万円)とダイカスト(394 万円)で、これら2業種が 素形材産業全体の平均を下回っている。 時系列推移をみると、素形材産業全体では 2008 年まで横ばい傾向が続いたが、直近 2年は減少傾向に転じたとみることができる。業種別では、2010 年において 2002 年の 水準を上回っているのは粉末冶金とダイカストの2業種のみで、他の5業種は 2002 年 に比べて1割前後減少している。 図表 21 従業者1人あたり現金給与総額(2010 年) 0 100 200 300 400 500 600 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 (万円) 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2010年 2010年 単位:万円 対製造業 対素形材 比率 比率 素形材産業計 451 442 444 445 454 454 457 420 416 0.97 1.00 鋳造(ダイカスト除く) 467 453 456 454 464 472 480 434 432 1.01 1.04 ダイカスト 389 396 383 409 403 410 426 372 394 0.92 0.95 鍛造 502 495 497 509 527 521 520 470 466 1.09 1.12 金属プレス 402 377 383 383 388 396 397 382 372 0.87 0.90 金型 483 482 474 475 491 476 474 438 431 1.01 1.04 熱処理 464 470 471 470 477 486 496 438 426 1.00 1.02 粉末冶金 485 494 555 545 549 566 559 513 500 1.17 1.20 (参考)製造業計 446 433 437 438 441 442 446 424 427 1.00 1.03 (参考)輸送用機械 585 576 569 562 566 565 583 532 546 1.28 1.31

図表 22 従業者1人あたり現金給与総額の推移(2002 年を 100 として指数化) 80 90 100 110 120 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 100.0 98.2 98.4 98.6 100.8 100.7 101.3 93.2 92.3 鋳造(ダイカスト除く) 100.0 97.0 97.6 97.1 99.3 101.0 102.7 92.8 92.5 ダイカスト 100.0 101.8 98.5 105.1 103.7 105.3 109.4 95.5 101.4 鍛造 100.0 98.5 99.1 101.3 104.9 103.8 103.6 93.6 92.9 金属プレス 100.0 93.7 95.2 95.3 96.6 98.5 98.7 95.0 92.6 金型 100.0 99.9 98.3 98.3 101.6 98.7 98.3 90.7 89.3 熱処理 100.0 101.3 101.4 101.2 102.8 104.6 106.8 94.4 91.8 粉末冶金 100.0 101.9 114.5 112.5 113.3 116.7 115.3 105.9 103.0 (参考)製造業計 100.0 97.2 98.1 98.2 98.8 99.2 100.1 95.2 95.8 (参考)輸送用機械 100.0 98.4 97.2 96.1 96.7 96.6 99.7 91.0 93.3

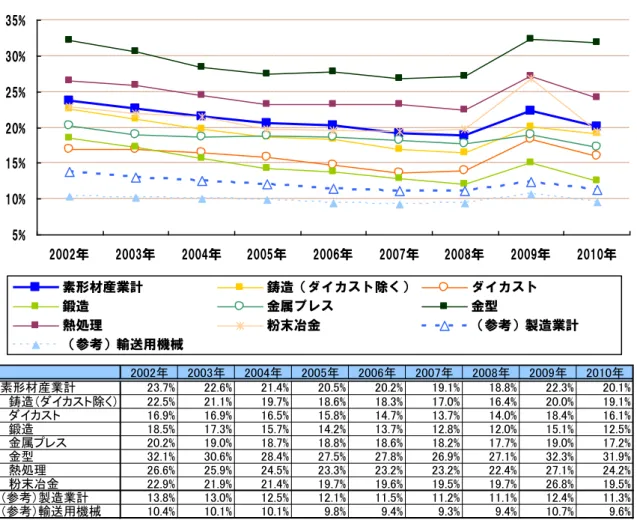

(2)人件費比率 製造品出荷額等に対する現金給与総額の割合をみると、素形材産業全体では 2010 年 で20.1%と、製造業全体及び輸送用機械器具製造業をそれぞれ 10 ポイント前後上回っ ている。業種別にみると、31.9%を占める金型が突出しており、熱処理(24.2%)がこ れに次ぐ。これら2業種以外の5業種は素形材産業全体の平均を下回っており、中でも 鍛造の12.5%が最も低くなっているが、製造業全体の平均を上回っている。 時系列的推移については、いずれの業種においても 2008 年までは低下傾向が続いた 後、2009 年に上昇したが、翌 2010 年には再び低下に転じている。 図表 23 人件費比率(2010 年) 0% 5% 10% 15% 20% 25% 30% 35% 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械

図表 24 人件費比率の推移 5% 10% 15% 20% 25% 30% 35% 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 鋳造(ダイカスト除く) ダイカスト 鍛造 金属プレス 金型 熱処理 粉末冶金 (参考)製造業計 (参考)輸送用機械 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 素形材産業計 23.7% 22.6% 21.4% 20.5% 20.2% 19.1% 18.8% 22.3% 20.1% 鋳造(ダイカスト除く) 22.5% 21.1% 19.7% 18.6% 18.3% 17.0% 16.4% 20.0% 19.1% ダイカスト 16.9% 16.9% 16.5% 15.8% 14.7% 13.7% 14.0% 18.4% 16.1% 鍛造 18.5% 17.3% 15.7% 14.2% 13.7% 12.8% 12.0% 15.1% 12.5% 金属プレス 20.2% 19.0% 18.7% 18.8% 18.6% 18.2% 17.7% 19.0% 17.2% 金型 32.1% 30.6% 28.4% 27.5% 27.8% 26.9% 27.1% 32.3% 31.9% 熱処理 26.6% 25.9% 24.5% 23.3% 23.2% 23.2% 22.4% 27.1% 24.2% 粉末冶金 22.9% 21.9% 21.4% 19.7% 19.6% 19.5% 19.7% 26.8% 19.5% (参考)製造業計 13.8% 13.0% 12.5% 12.1% 11.5% 11.2% 11.1% 12.4% 11.3% (参考)輸送用機械 10.4% 10.1% 10.1% 9.8% 9.4% 9.3% 9.4% 10.7% 9.6%

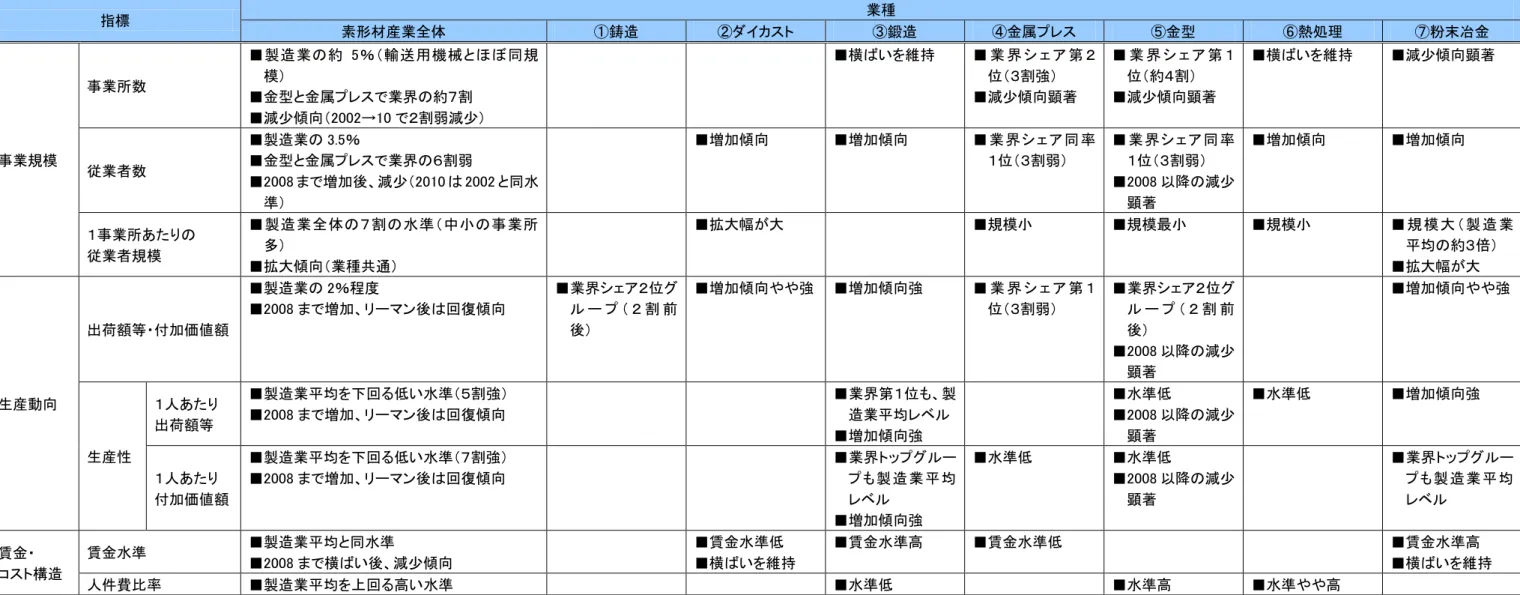

1.1.4 総括 これまでの考察結果を総括すると、次項の図表 25のとおりとなる。 (1)素形材産業全体の動向 素形材産業全体の事業所数は全製造業の約5%を占め、輸送用機械器具製造業と同 規模を有するが、中小規模の事業所が多く、製造品出荷額等・付加価値額ベースで みると、全製造業に対するシェアは2%程度にとどまる。 事業所数が減少傾向、かつ、1事業所あたりの従業者規模が拡大傾向にあること等 を踏まえると、生産拠点や企業の統廃合による淘汰が進んでいるものと考えられる。 生産動向に関しては、リーマンショック以降、回復のきざしがみられるものの、従 業者1人あたりの出荷額、付加価値額といった生産性は高くなく、製造業全体の平 均を大きく下回っている。 賃金水準については、下記のとおり、生産性と人件費比率とに要因分解できるが、 生産性が低いにもかかわらず、製造業全体の平均的な賃金水準を維持しているのは、 人件費比率が高いためである。 賃金水準=現金給与総額÷従業者数 =(製造品出荷額等÷従業者数)×(現金給与総額÷製造品出荷額等) =生産性×人件費比率 (2)業種別の動向 事業所数、従業者数、生産規模からみると、金型と金属プレスが素形材産業の二大 業種といえる。 いずれの業種も事業所規模は小さく、特に金型業界は、事業規模・生産動向とも直 近において減少傾向が顕著であることなどから、厳しい状況に置かれていると考え られる。 その一方で、鍛造は素形材産業の中で最も成長性が高く、賃金水準も高い。 また、粉末冶金は、中小事業所のウエイトが高い素形材産業のなかにあって事業所 規模が大きいという特徴を有する。

図表 25 考察結果の総括 指標 業種 素形材産業全体 ①鋳造 ②ダイカスト ③鍛造 ④金属プレス ⑤金型 ⑥熱処理 ⑦粉末冶金 事業規模 事業所数 ■製造業の約 5%(輸送用機械とほぼ同規 模) ■金型と金属プレスで業界の約7割 ■減少傾向(2002→10 で2割弱減少) ■横ばいを維持 ■ 業 界 シ ェ ア 第 2 位(3割強) ■減少傾向顕著 ■ 業 界 シ ェ ア 第 1 位(約4割) ■減少傾向顕著 ■横ばいを維持 ■減少傾向顕著 従業者数 ■製造業の 3.5% ■金型と金属プレスで業界の6割弱 ■2008 まで増加後、減少(2010 は 2002 と同水 準) ■増加傾向 ■増加傾向 ■業界シ ェ ア 同 率 1位(3割弱) ■業界シ ェア 同 率 1位(3割弱) ■2008 以降の減少 顕著 ■増加傾向 ■増加傾向 1事業所あたりの 従業者規模 ■製造業全体の7割の水準(中小の事業所 多) ■拡大傾向(業種共通) ■拡大幅が大 ■規模小 ■規模最小 ■規模小 ■ 規 模 大 ( 製 造 業 平均の約3倍) ■拡大幅が大 生産動向 出荷額等・付加価値額 ■製造業の 2%程度 ■2008 まで増加、リーマン後は回復傾向 ■業界シェア2位グ ル ー プ ( 2 割 前 後) ■増加傾向やや強 ■増加傾向強 ■ 業 界 シ ェ ア 第 1 位(3割弱) ■業界シェア2位グ ル ー プ ( 2 割 前 後) ■2008 以降の減少 顕著 ■増加傾向やや強 生産性 1人あたり 出荷額等 ■製造業平均を下回る低い水準(5割強) ■2008 まで増加、リーマン後は回復傾向 ■業界第1位も、製 造業平均レベル ■増加傾向強 ■水準低 ■2008 以降の減少 顕著 ■水準低 ■増加傾向強 1人あたり 付加価値額 ■製造業平均を下回る低い水準(7割強) ■2008 まで増加、リーマン後は回復傾向 ■業界トップグルー プも製造業平均 レベル ■増加傾向強 ■水準低 ■水準低 ■2008 以降の減少 顕著 ■業界トップグルー プも製造業平均 レベル 賃金・ コスト構造 賃金水準 ■製造業平均と同水準 ■2008 まで横ばい後、減少傾向 ■賃金水準低 ■横ばいを維持 ■賃金水準高 ■賃金水準低 ■賃金水準高 ■横ばいを維持 人件費比率 ■製造業平均を上回る高い水準 ■水準低 ■水準高 ■水準やや高 (備考)程度の高低・大小等に係るコメントは、特段の注釈のない限り、素形材産業内の業種間比較について言及したもの。

1.2 業界別にみた動向分析 1.2.1 鋳造 (1)鋳造工業の現状 世界の鋳造品の4割以上は中国で生産されており、日本のシェアは 5.5%に過ぎない。 しかし、日本は中国、インド、アメリカに次ぐ世界4位の鋳造品の生産量を誇り、また、 これにロシア、ドイツを加えた上位6 カ国で、世界の鋳造品の約 8 割を生産している。 日本の鋳造品の生産推移をみると、89 年のバブル経済期に生産重量、生産金額ともに ピークを迎え、バブル崩壊後は減少を続けてきたが、2000 年代前半からリーマンショッ ク発生直前までの景気回復の中で生産重量と金額ともに再び増加に転じ、2009 年はリー マンショックの影響で急減した。リーマンショック直前の好景気時の生産重量はバブル経 済崩壊後の水準であったが、生産額はバブル経済期に匹敵するほど伸ばしており、我が国 の鋳造品が付加価値の高い製品へとシフトしていることがうかがえる。 図表 26 鋳造生産量の国別割合(2009 年) 中国 43.9% インド 9.3% アメリカ 9.2% 日本 5.5% ロシア 5.2% ドイツ 4.9% その他 22.0% 2009年 8,034万t (出所)財団法人素形材センター「素形材年鑑」 図表 27 鋳造生産量の国別割合(2009 年) 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000 (トン) (百万円) 重量 金額 (出所)財団法人素形材センター「素形材年鑑」

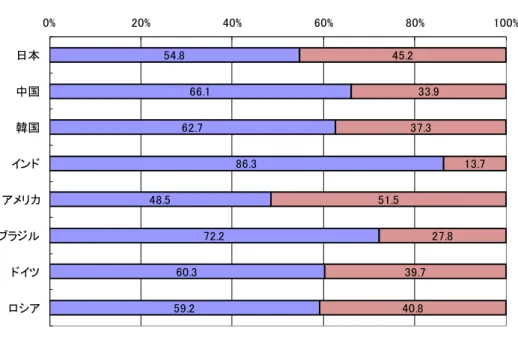

(2)世界における銑鉄鋳物の動向 銑鉄鋳物の生産量の推移をみると、1999 年以降、中国が世界一の生産量を維持してお り、かつ、中国の生産量は右肩上がりで推移し、2009 年時点で 2,570 万トンと、日本の 300 万トンの 8 倍以上の生産量に達している。アメリカ、ドイツ、日本といった先進国で の生産が減少に転じる中で、中国における生産拡大が顕著である。 図表 28 世界主要国の銑鉄鋳物生産量の推移 0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 (トン) 中国 日本 アメリカ ドイツ (出所)財団法人素形材センター「素形材年鑑」 銑鉄鋳物はねずみ鋳鉄(片状黒鉛鋳鉄)とダクタイル鋳鉄(球状黒鉛鋳鉄)に大別さ れる。ダクタイルは溶湯にマグネシウムやカルシウム、セリウムなどを添加して球状の黒 鉛を析出させることで、強く、靭性のある鋳物とすることができる。耐熱性や耐摩耗性な どに優れているため、自動車のエンジン部品など重要保安部品に使われることが多い。ね ずみ鋳鉄に比べて材料の配合や添加剤の塩梅などが難しく、また、自動車に代表されるよ うに強度が要求される用途向けに活用されることから、各国・地域の銑鉄鋳物に占めるダ クタイル鋳鉄の生産比率は工業化のバロメータとも言われる。 そこで、2009 年時点の世界主要生産国のねずみ鋳鉄とダクタイル鋳鉄の生産比率をみ てみると、ダクタイル比率が高いのはアメリカ(51.5%)、日本(45.2%)、ロシア(40.8%)、 ドイツ(39.7%)となっている。世界最大の銑鉄鋳物の生産国である中国のダクタイル比 率は 33.9%にとどまっており、インドに至っては 13.7%と極めて低い比率にとどまって いる。日本では1970 年代からダクタイルの比率が急増し、2000 年代以降は 35%強で推 移している。

図表 29 世界主要国の銑鉄鋳物の生産内訳(重量ベース)(2009 年) 54.8 66.1 62.7 86.3 48.5 72.2 60.3 59.2 45.2 33.9 37.3 13.7 51.5 27.8 39.7 40.8 0% 20% 40% 60% 80% 100% 日本 中国 韓国 インド アメリカ ブラジル ドイツ ロシア ねずみ鋳物 球状黒鉛鋳鉄 (出所)財団法人素形材センター「素形材年鑑」 (原出所) Modern Casting December 2010

図表 30 日本における銑鉄鋳物の生産内訳の推移(重量ベース) 0 5 10 15 20 25 30 35 40 0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 ダクタイル鋳鉄 ねずみ鋳鉄 ダクタイル比率 (右軸) トン % (出所)財団法人素形材センター「素形材年鑑」

(3)国内における銑鉄鋳物の動向 銑鉄鋳物の生産重量、生産金額ともに2008 年のリーマンショック時に大きく落ち込ん だ。その後、徐々に生産を戻していたが、2011 年に東日本大震災の影響を受けて再び生 産を落としている。震災後の計画停電の影響を受けた企業も少なくないと思われる。その 後、再び生産を戻しているものの、生産重量は2003 年の水準にまで達していない。一方、 生産金額は2005 年水準に戻しており、重量あたりの単価は増えて、付加価値品に生産が シフトしている様子がうかがえる。 図表 31 銑鉄鋳物の生産重量の推移 1,000,000 1,200,000 1,400,000 1,600,000 1,800,000 2,000,000 2,200,000 2,400,000トン 図表 32 銑鉄鋳物の生産金額の推移 200,000 250,000 300,000 350,000 400,000 450,000 500,000 (百万円) (出所)経済産業省「機械統計年報」

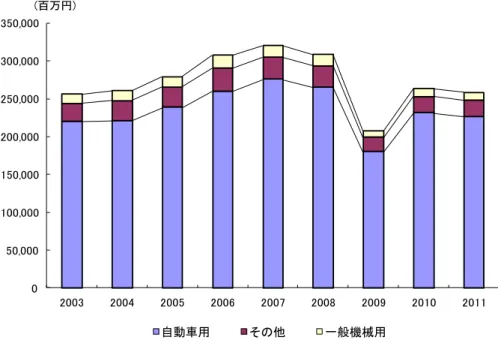

1)ねずみ鋳鉄 銑鉄鋳物のうち、ねずみ鋳鉄品の生産金額の推移をみると、自動車用向けが最も多く (直近で約 72%)、次いで産業機械器具用向け(約 21%)、金属工作・加工機械用向け (約 7%)となっている。リーマンショック前は自動車用向けが大きく生産金額を伸ば していただけに、リーマンショックによる生産落ち込みの影響も大きく、自動車用途向 けの生産を行っている企業への影響は大きかったと推察される。 生産重量も同様に推移しているが、自動車用は直近で生産重量は増加に転じているも のの、生産金額は減少に転じており、コストダウン圧力が高まっていると推察される。 図表 33 用途別にみたねずみ鋳鉄の生産金額の推移 0.00 20,000.00 40,000.00 60,000.00 80,000.00 100,000.00 120,000.00 140,000.00 160,000.00 180,000.00 産業機械器具用 生産(金額) 金属工作・加工機械用 生産(金額) 自動車用 生産(金額) 百万円 図表 34 用途別にみたねずみ鋳鉄の生産重量の推移 0.00 100,000.00 200,000.00 300,000.00 400,000.00 500,000.00 600,000.00 700,000.00 800,000.00 900,000.00 1,000,000.00 産業機械器具用 生産(重量) 金属工作・加工機械用 生産(重量) 自動車用 生産(重量) トン (出所)経済産業省「機械統計年報」

2)ダクタイル鋳鉄 銑鉄鋳物のうち、ダクタイル鋳鉄品の生産金額の推移をみると、自動車用向けが最も 多く(直近で約78%)、次いで産業機械器具用向け(約 22%)で、金属工作・加工機械 用向けはごく僅かとなっている。自動車用向けはリーマンショックと東日本大震災によ る影響を受けているが、震災後は生産金額を大きく伸ばし、直近ではリーマンショック 前の水準に戻している。 生産重量もトレンドとしては生産金額と同様に推移しているが、直近では自動車用の 生産重量はリーマンショック前の水準には戻っていない。生産量は減少したものの、自 動車用ダクタイル鋳鉄の付加価値は高まっていると推察される。 図表 35 用途別にみたダクタイル鋳鉄の生産金額の推移 0.00 20,000.00 40,000.00 60,000.00 80,000.00 100,000.00 120,000.00 産業機械器具用 生産(金額) 金属工作・加工機械用 生産(金額) 自動車用 生産(金額) 百万円 図表 36 用途別にみたダクタイル鋳鉄の生産重量の推移 0.00 100,000.00 200,000.00 300,000.00 400,000.00 500,000.00 600,000.00 産業機械器具用 生産(重量) 金属工作・加工機械用 生産(重量) 自動車用 生産(重量) トン (出所)経済産業省「機械統計年報」

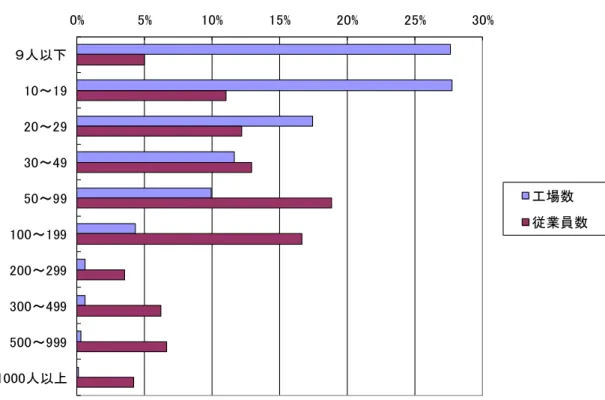

3)銑鉄鋳物で働く従業者数 銑鉄鋳物で働く従業員数の推移をみると、2004 年からリーマンショック前の 2007 年 の好況期において従業員数を増加させているが、リーマンショック後は急減し、2010 年度では 26,155 人となっている。リーマンショック直前までの好況期は、鋳物の主要 用途先である自動車産業が増産に伴う設備増強を行った時期でもあり、その影響で銑鉄 鋳物に従事する従業者数も増加したと考えられる。 図表 37 銑鉄鋳物製造業(鋳鉄管、可鍛鋳鉄を除く)従業者数の推移 25,305 25,409 27,502 27,946 28,600 27,398 25,148 26,155 23,000 24,000 25,000 26,000 27,000 28,000 29,000 2003年度 2004年度 2005年度 2006年度 2007年度 2008年度 2009年度 2010年度 銑鉄鋳物製造業(鋳鉄管、可鍛鋳鉄を除く) 人 (出所)経済産業省「工業統計(産業編)」 4)銑鉄鋳物の従業員規模別にみた工場数 銑鉄鋳物を営む企業は従業員規模の小さいところが多く、過半数の工場は従業員数19 人以下の小規模企業に該当し、従業員数100 人以上の工場は約 6%に過ぎない。 一方、従業員の分布状況をみると、従業員 19 人以下の小規模企業で働く従業員数は 全従業員数の約16%に過ぎず、工場数では全体の 6%に過ぎない従業員数 100 人以上の 規模の工場で働く従業員数は約37%に相当する。 また、従業員規模別に出荷額と付加価値額の分布状況をみると、従業員規模100 人未 満の工場から出荷額の約半分が生み出されており、付加価値額はそれよりも多い6 割弱 が生み出されている。小規模企業の方が出荷額より付加価値額の比率が高いという結果 になっている。

図表 38 銑鉄鋳物従業員規模別工場数と従業員数の構成比(2009 年) 0% 5% 10% 15% 20% 25% 30% 9人以下 10~19 20~29 30~49 50~99 100~199 200~299 300~499 500~999 1000人以上 工場数 従業員数 図表 39 銑鉄鋳物従業員規模別出荷額と付加価値額の構成比(2009 年) 0% 5% 10% 15% 20% 25% 9人以下 10~19 20~29 30~49 50~99 100~199 200~299 300~499 500~999 1000人以上 付加価値額 出荷額 データ秘匿 (出所)財団法人素形材センター「素形材年鑑」

(4)銅合金鋳物 銅合金鋳物の最大の用途は一般機械であるが、近年は軽量化を進める自動車などの輸 送機械用途が占める割合が上昇している。 銅合金鋳物もリーマンショックで大きく生産重量・金額ともに落ち込んだが、その後 は順調に回復基調にある。特徴的なことは、2006 年から 2008 年にかけて重量に比べて 生産金額を大きく伸ばしている点である。多少、原材料価格高騰の影響を受けている可 能性もあるが、同時期は輸送機械用途向けに需要を伸ばした時期とも重なり、付加価値 の高い自動車向けに生産することで重量単価が大きく上昇したことに起因すると考え られる。 図表 40 銅合金鋳物用用途別生産量(重量)の推移 0 20,000 40,000 60,000 80,000 100,000 120,000 2003 2004 2005 2006 2007 2008 2009 2010 2011 (トン) 一般機械用 輸送機械用 その他 図表 41 銅合金鋳物用用途別生産金額の推移 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 2003 2004 2005 2006 2007 2008 2009 2010 2011 (百万円) 一般機械用 輸送機械用 その他 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」

図表 42 銅合金鋳物の重量単価の推移 40 60 80 100 120 140 160 万円 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」 (5)アルミニウム鋳物 アルミニウム鋳物の用途の大半は自動車向けである。リーマンショックの影響で2009 年に大きく生産量が落ち込んでいるが、2010 年にはリーマンショック前に近い水準まで 生産重量を戻している。一方、生産金額はリーマンショック前の水準までには戻ってい ない。 図表 43 アルミニウム鋳物用用途別生産量(重量)の推移 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000 2003 2004 2005 2006 2007 2008 2009 2010 2011 (トン) 自動車用 その他 一般機械用 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」

図表 44 アルミニウム鋳物用用途別生産金額の推移 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 2003 2004 2005 2006 2007 2008 2009 2010 2011 (百万円) 自動車用 その他 一般機械用 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」 アルミニウム鋳物も銅合金鋳物同様に、2005 年から 2007 年にかけて重量単価が急増 したが、銅合金鋳物と異なり、リーマンショックで大幅に下落した単価がその後も低い 水準で推移していることから、生産重量が戻っても生産金額がリーマンショック前の水 準に戻っていない主たる理由と考えられる。 図表 45 アルミニウム鋳物の重量単価の推移 60 62 64 66 68 70 72 74 76 (万円) (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」

(6)ダイカスト アルミダイカスト鋳物の用途も、四輪自動車と二輪を合わせた輸送用機器が生産重量 ベースで約9 割、生産金額ベースで約 85%を占める。リーマンショック後に大幅に生産 を落としたのち、生産を戻しているが直近の 2011 年にふたたび若干減少に転じている のは東日本大震災により自動車産業が減産したことによる影響と考えられる。 図表 46 アルミダイカスト用途別生産量(重量)の推移 0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (トン) 自動車用 一般機械用 二輪自動車用 その他用のアルミニウム 電気機械用 図表 47 アルミダイカスト用途別生産額の推移 0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (百万円) 自動車用 一般機械用 二輪自動車用 その他用のアルミニウム 電気機械用 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」

亜鉛ダイカスト鋳物の用途は、直近では重量ベースで約6 割が自動車用、生産金額ベー スでは約8 割が自動車用となっている。年々、自動車用の用途が増えている。 図表 48 亜鉛ダイカスト用途別生産量(重量)の推移 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (トン) 自動車用 その他用の亜鉛 図表 49 亜鉛ダイカスト用途別生産額の推移 0 10,000 20,000 30,000 40,000 50,000 60,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (百万円) 自動車用 その他用の亜鉛 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」

ダイカストの重量単価の推移をアルミダイカストと亜鉛ダイカストに分けてみてみ ると、アルミダイカストの重量単価は電気機械用途向けが圧倒的に高く、最も単価が低 いのは最大ユーザーである自動車用途向けである。自動車の軽量化でアルミダイカスト への需要は伸びているが、一貫して厳しいコストダウンに晒されているといえる。 一方、亜鉛ダイカストは自動車用途向けが、それ以外の用途に比べて圧倒的に高い単 価で推移している。 図表 50 アルミダイカストの重量単価の推移 40 50 60 70 80 90 100 110 120 130 平均 一般機械用 電気機械用 自動車用 二輪自動車用 その他用 (万円) 図表 51 亜鉛ダイカストの重量単価の推移 0 50 100 150 200 250 300 平均 自動車用 その他用 (万円) (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」

(7)精密鋳造 精密鋳造品の用途は多岐にわたっているが、近年は自動車用のシェアが急増しており、 生産重量ベースでみると直近では自動車用が 65%、一般機械用が 16%となっている。 生産額でみると、自動車用は 43%、一般機械用が 31%となっており、生産重量でみる 自動車用の比率に比して小さくなっており、付加価値としては一般機械用が高くなって いる。 図表 52 精密鋳造品用途別生産量(重量)の推移 0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (kg) 自動車用 一般機械用 ガスタービン用 その他用の精密鋳造品 航空機・武器用 図表 53 精密鋳造品用途別生産額の推移 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (百万円) 自動車用 ガスタービン用 一般機械用 その他用の精密鋳造品 航空機・武器用 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」

ヒアリング調査からうかがえる業界動向 リーマンショック後に事業環境は厳しさを増す リーマンショック後に取引先の海外生産シフトが加速し、量産でも手間のかかる製品 は海外調達に切り替えられている。しかし、海外では不良率が高く、仕事の一部が戻っ てくることもあるが、その際、中国価格で発注される。採算性の確保が難しくなる上、 量産ラインが減ることで技能継承の難しさを感じつつある。(自動車用アルミ鋳造) 多品種少量生産、新技術へ注力 顧客の海外生産シフトの流れは変わらない。国内では量産品はめっきり減少したため、 得意とする大物鋳物鋳造技術を生かし、医療機器や建設用外壁に使われる装飾品など、 従来の工業製品以外の多品種少量生産に切り替えつつある。また、アルミとセラミッ クスとの複合材などの複合材鋳物製品の開発などに注力している。(アルミ鋳造) 同業他社と連携して営業機能を強化し、一貫生産体制を確立 受注できる仕事の幅を広げるため、同業他社と共同出資する形で営業窓口となる販売 会社を設立し、営業機能の強化を図っている。それぞれの得意技術を持つ企業が集ま り協業することで、大物鋳物から小物鋳物まで幅広い製品に対応でき、熱処理、機械 加工、表面処理も含む最終製品までの一貫生産体制を構築している。(アルミ鋳造) 機械加工で付加価値をつける、樹脂にシェアが浸食される懸念も AG バイメタル製品(鉄・銅の合金)を中心に手掛けているが、鋳造して出荷する割 合は3 割に満たず、7 割以上は機械加工を施した製品・部品として出荷している。小 物の量産品が中心で、銅合金は錆びにくい特性から水回りの部品に使われているが、 近年、樹脂等での代替も進みつつある。(銅合金鋳造) メーカーとしての付加価値向上を目指す 当社は鋳造業であるが、製品の企画から携わり、鋳造、塗装、機械加工、部品組付、 販売までの一貫生産を手掛けるメーカーである。手がける製品も、工業製品から、水 道工事などの公共財、ミニ太陽光発電の支柱、街中のモニュメント、生活用品まで非 常にバラエティに富んでいる。小物鋳造品や機械加工部品は協力企業で製造してもら い、当社で組み付け出荷している。公共工事で使われる鋳造品の一部は、安い中国の 鋳造品にシェアを奪われているが、幅広い製品を内需中心に手掛けているため、か えって外需の動向に大きく経営が影響されることは少ない。(鋳鉄鋳物メーカー) 顧客に価値提案ができる人材育成を重視 鋳物をつくるだけではなく、顧客が求める要求性能を理解し、より良い鋳物をつくる ための鋳造方案設計ができる人材が必要で、鋳造協会の鋳造カレッジなども利用して 人材を育成している。(量産鋳鉄鋳物)

1.2.2 鍛造 (1)鍛鋼品 鍛造品のうち、鍛鋼品の用途をみると、直近では自動車用が37%、船舶用が 13%、発 電機用が14%となっている。リーマンショックの影響が出た 2009 年に船舶用や発電機 用はそれほど生産量が減らなかったが、自動車用が大幅に生産量が減少し、自動車用の シェアも30%に低下している。 図表 54 鍛鋼品の用途別生産量(重量)の推移 0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 (トン) 自動車 船舶 発電用機器 その他 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」 (2)鍛工品 鍛工品もリーマンショックによる大幅な生産落ち込みを経験したが、その後、回復基 調にある。 直近で生産重量の用途内訳をみると、自動車用が約68%、産業用機械・土木建設機械 用が約23%となっており、生産金額による内訳もほぼ同じである。

図表 55 鍛工品の用途別生産量(重量)の推移 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (トン) 自動車用 輸送機械用(自動車除く) 産業機械・土木建設機械用 その他 図表 56 鍛工品の用途別生産金額の推移 0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (百万円) 自動車用 輸送機械用(自動車除く) 産業機械・土木建設機械用 その他 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」

ヒアリング調査からうかがえる業界動向 ネットシェイプなどの技術革新で生産性向上 鍛造品の中でも、なるべく複雑形状で付加価値の高い製品を手掛けるようにしている。 特に、難加工品についてはネットシェイプ化により大幅な生産性向上を図り、かつ、 軽量で高精度の鍛造品とすることで付加価値を高めている。また、熱間鍛造と冷間鍛 造を組み合わせるなど、複合化した技術にも挑戦している。(量産冷間鍛造) 独自設備による自由鍛造で高付加価値化 量産品ではなく、多品種少量生産を中心に手掛け、かつ、難加工品材を独自の生産設 備で加工するように努めている。自前設備に競争力があり、自由鍛造を駆使して航空 宇宙部品なども手掛けている。(多品種少量、自由鍛造) 金型の内製化により競争力を維持 海外展開する予定はなく、国内で「超短納期」「一貫生産(金型設計から表面処理ま で)」を競争力に受注を獲得している。特に、金型をすべて内製しているのが強みで、 自社で金型をつくることができるために、受注から1週間程度で納品することができ る超短納期を実現することができている。(量産熱間鍛造) 冷間加工法のスペシャリスト 高精度の金型を内製し、いかなる顧客の要望にもこたえられる研究開発型企業と自負 している。当社の技術を結集することで、切削よりも高い精度で圧造が可能で、材料 ロスもなくスピードアップが図れるため、切削品と比べて 30%以上のコストダウン が可能となっている。日本のものづくりは熟練技術者の卓越した技能によるところが 大きく、海外生産が主流になるほど、国内に技術を蓄積していくことが非常に重要と なる。そこで、企業の垣根を超えて若い技術者の育成に率先して取り組んでいる。 (量産から多品種少量までの冷間鍛造)

1.2.3 金属プレス 金属プレスもリーマンショックおよび東日本大震災の影響を受け、2009 年 2 月、2011 年4 月にそれぞれ生産量、販売額が底を打っているが、近年はリーマンショック前を下回 る水準であるが、ほぼ横ばいで推移している。また、金属プレスの販売先の主な用途は自 動車である。 図表 57 金属プレスの販売額と生産量の推移 0 50,000 100,000 150,000 200,000 250,000 300,000 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 販売額(左軸) 生産量(右軸) (百万円) (トン) 図表 58 金属プレス加工用途別販売額の推移 0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (百万円) 自動車用 電気機器通信機器用 産業機械器具用 厨暖房機器用 その他用 (出所)経済産業省「鉄鋼・非鉄金属・金属製品統計年報」