□ 2016 年度テーマ研究論文

主査 秋葉 賢一

副査 川村 義則

副査 松本 敏史

論 文 題 目

主題 IFRS 農業会計における 有用な財務情報について 副題 ワイン産業に焦点を当てて

研究科 大学院会計研究科

専攻 会計専攻

学籍番号 48150011

氏名 加藤 幸拓

概要書

近年、わが国において、国内農業市場は激しい変革環境におかれている。2015年10月 環太平洋パートナーシップ協定(TPP)がアトランタ閣僚会合にて大筋合意された。その行 方は不透明であるが、もしTPP協定が発効すれば、関税の段階引き下げにより、諸外国か ら安価な農産物が輸入され、グローバル競争環境に移行し、国内農業市場の激しい競争が 予想される。

さらに、2015年8月28日に農協改正法案が成立した。この法律の趣旨は、「『農林水産 業・地域の活力創造プラン』等に基づく農政改革(6 次産業化による高付加価値化、海外 マーケットも視野に入れた需要の開拓、農地中間管理機構による担い手への農地の集積・

農地利用の最適化等)が成果をあげるためには、政策を活用する経済主体等が積極的に活 動できる環境を整備していくことが必要不可欠である。」とある。この条文より想定される のは、農業規制緩和と、国家政策の後押しにより、大規模なグローバル経営が行われる農 業法人が誕生する可能性である。

これらを勘案すると、わが国でも、将来多数の利害関係者を有し、会社法監査や金融商 品取引法監査が適用される、大規模な農業法人が誕生する環境下になりつつある。

上記で示した経済環境の変化により、大規模な農業法人が誕生するようになれば、農業 会計に対するニーズの高まりが予想される。しかし現状、日本の農業に関する会計基準は 明確には存在しないため、グローバルで大規模な農業法人が誕生した際には、国際会計基 準(IFRS)における農業会計を考慮することが考えられる。しかし、IFRSの農業会計に は、いくつかの問題点が存在するように思われる。そのため、本論文では、IFRS の農業 会計を検討するにあたり、ワイン産業を例に挙げて考察する。

まず、IFRSにおける農業会計、具体的にはIAS41号「農業」において、葡萄からワイ ンを作るプロセスは、農業活動の延長上にあり(B9項)、発生する事象は生物的変化と類 似している(B10a 項)が、IAS41 号で定義する農業活動に含まれず、ワインは IAS2 号

「棚卸資産」によって取得原価で測定するとある(B11 項)。しかし、ワインは、その商 品特徴を見た時に、30年熟成という長い商品価値を有している時もある。その商品価値は、

他製品(例えば、スマートフォン)等と違い、上昇することが多い。ワインは、熟成によ る価格変動がおこるという特徴に注目すれば、取得原価評価ではなく、公正価値評価が妥 当のようにも見える。

これに対して、IAS41 号により、ワインの原材料となる葡萄は、公正価値評価される。

ワイン産業の資本回収過程は、後述するが、他の工業製品を製造しているメーカーと極め て類似していると考えられる。そうであるならば、葡萄は、他のメーカーにおける原材料 と同じように、原価評価すべきであるように思えるため、公正価値評価することが妥当な のかを検討した。

上記のように、ワイン産業を通じてIFRSにおける農業会計を検討することにより、様々 な論点が浮き彫りとなる。本論文では、当該検討を通じ、日本においてIFRS の農業会計 を導入した際、投資家にとって有用な財務情報となりうるのか、どのようにすれば改善が 図られるのかを考察した。

前述した本論文の目的を踏まえ、現行の企業会計の基礎にある前提や概念を体系化した ものと意義付けられているASBJ討議資料「財務会計の概念フレームワーク」(以下「ASBJ 討議資料」とする。)と、IASBの「財務報告に関する概念フレームワーク」(以下「IASB 概念フレームワーク」とする。)を比較、概観し、本稿の目的である農業会計における有用 な財務情報の結論を導くために前提条件を整理した。当該検討より、投資家にとっての有 用な財務情報はフロー面である、投資のリスクから解放された純利益であることを確認し た。

その考察を基に、ワイン産業の資産(葡萄木、葡萄、ワイン)に適用される、IFRS と 日本の会計基準を比較し、実務における適用事例を取り上げ、投資家への有用な情報提供 となる会計基準について考察した。

上記の考察より、IFRS農業会計は、IASBが農業の特殊性を論じて、公正価値評価によ り資産を評価し、その評価差額を当期純利益とする点に問題があると考えるに至った。

前述した IFRS 農業会計の問題点を踏まえ、会計基準の改訂案を策定し、本論文の研究 主題であるIFRS農業会計における有用な財務情報についての結論を示した。

早稲田大学大学院会計研究科

IFRS 農業会計における 有用な財務情報について

―ワイン産業に焦点を当てて―

加藤 幸拓

目次

第1章 はじめに... 1

第1節 本論文の目的... 1

第1項 研究背景... 1

第2項 研究主題... 1

第2節 本論文の構成... 2

第2章 概念フレームワーク... 4

第1節 財務報告の目的... 4

第1項 情報提供目的... 4

第2項 利害調整目的... 6

第3項 受託責任解除目的... 7

第2節 会計情報の質的特性... 8

第1項 信頼性と忠実な表現... 10

第2項 意思決定との関連性と目的適合性... 11

第3項 一般的制約となる特性と補強的な質的特性... 13

第3章 財務情報に関する考え方... 16

第1節 資産負債アプローチ... 16

第2節 純利益... 18

第1項 概要... 18

第2項 投資のリスクからの解放と投資の性格... 18

第3節 包括利益 ... 20

第1項 概要... 20

第2項 クリーンサープラス関係... 20

第4節 企業価値評価と利益情報... 21

第1項 使用価値(利用価値)によって算定された利益(主観的な利益)... 23

第2項 公正価値によって算定された利益(市場平均を超える利益)... 23

第3項 投資のリスクから解放された利益... 24

第4章 ワイン産業と会計処理... 25

第1節 葡萄の会計処理... 25

第1項 IAS41号「農業」... 26

第2項 IFRS13号「公正価値測定」... 31

第3項 IAS41号の適用事例... 33

第4項 実現稼得アプローチ... 39

第5項 葡萄の有用な会計処理... 40

第2節 葡萄木の会計処理... 42

第1項 IFRSにおける葡萄木の会計処理... 42

第2項 葡萄木に対するIAS16号「固定資産」の適用事例... 44

第3項 葡萄木の有用な会計処理... 46

第3節 ワインの会計処理... 49

第1項 IFRSにおけるワインの会計処理... 49

第2項 ワインに対するIAS2号「棚卸資産」の適用事例... 50

第3項 ワインの公正価値情報の有用性... 51

第5章 IFRS農業会計における有用な財務情報... 55

第1節 ここまでの考察... 55

第2節 農業会計基準の改定案... 56

第3節 おわりに ... 58

第1章 はじめに

第1節 本論文の目的

第1項 研究背景

近年、わが国において、国内農業市場は激しい変革環境におかれている。2015年10月 環太平洋パートナーシップ協定(TPP)がアトランタ閣僚会合にて大筋合意された。その行 方は不透明であるが、もしTPP協定が発効すれば、関税の段階引き下げにより、諸外国か ら安価な農産物が輸入され、グローバル競争環境に移行し、国内農業市場の激しい競争が 予想される。

さらに、2015年8月28日に農協改正法案が成立した。この法律の趣旨は、「『農林水産 業・地域の活力創造プラン』等に基づく農政改革(6 次産業化による高付加価値化、海外 マーケットも視野に入れた需要の開拓、農地中間管理機構による担い手への農地の集積・

農地利用の最適化等)が成果をあげるためには、政策を活用する経済主体等が積極的に活 動できる環境を整備していくことが必要不可欠である。」とある。この条文より想定される のは、農業規制緩和と、国家政策の後押しにより、大規模なグローバル経営が行われる農 業法人が誕生する可能性である。

これらを勘案すると、わが国でも、将来多数の利害関係者を有し、会社法監査や金融商 品取引法監査が適用される、大規模な農業法人が誕生する環境下になりつつある。

第2項 研究主題

第1項で示した経済環境の変化により、大規模な農業法人が誕生するようになれば、農 業会計に対するニーズの高まりが予想される。しかし現状、日本の農業に関する会計基準 は明確には存在しないため、グローバルで大規模な農業法人が誕生した際には、国際会計 基準(IFRS)における農業会計を考慮することが考えられる。しかし、IFRSの農業会計 には、いくつかの問題点が存在するように思われる。そのため、本論文では、IFRS の農 業会計を検討するにあたり、農業会計が適用されているワイン産業を例に挙げて考察する。

まず、IFRSにおける農業会計、具体的にはIAS41号「農業」において、葡萄からワイ ンを作るプロセスは、農業活動の延長上にあり(B9項)、発生する事象は生物的変化と類 似している(B10a 項)が、IAS41 号で定義する農業活動に含まれず、ワインは IAS2 号

「棚卸資産」によって取得原価で測定するとある(B11 項)。しかし、ワインは、その商 品特徴を見た時に、30年熟成という長い商品価値を有している時もある。その商品価値は、

他製品(例えば、スマートフォン)等と違い、上昇することが多い。ワインは、熟成によ る価格変動がおこるという特徴に注目すれば、取得原価評価ではなく、公正価値評価が妥 当のようにも見える。

図表1 資本回収過程

筆者作成

これに対して、IAS41 号により、ワインの原材料となる葡萄は、公正価値評価される。

図表1のように、ワイン産業の資本回収過程は、他の工業製品を製造しているメーカーと 極めて類似している。そうであるならば、葡萄は、他のメーカーにおける原材料と同じよ うに、原価評価すべきであるように思えるため、公正価値評価することが妥当なのかを検 討する。

このように、ワイン産業を通じてIFRSにおける農業会計を検討することにより、様々 な論点が浮き彫りとなる。本論文では、当該検討を通じ、日本においてIFRS の農業会計 を導入した際、投資家にとって有用な財務情報となりうるのか、どのようにすれば改善が 図られるのかを考察していく。

第2節 本論文の構成

前述した本論文の目的を踏まえ、第2章では、現行の企業会計の基礎にある前提や概念 を体系化したものと意義付けられているASBJ討議資料「財務会計の概念フレームワーク」

(以下「ASBJ討議資料」とする。)と、IASBの「財務報告に関する概念フレームワーク」

(以下「IASB 概念フレームワーク」とする。)を比較、概観し、本稿の目的であるIFRS

農業会計における有用な財務情報の結論を導くための前提条件を整理する。

第3章では、ASBJ討議資料とIASB概念フレームワークにおける財務諸表の構成要素 を踏まえ、それぞれの財務情報に関する考え方の違いについてみていきたい。

第 4 章においては、ワイン産業の資産(葡萄木、葡萄、ワイン)に適用される、IFRS と日本の会計基準を比較しながら概観する。

第5章では、第2章から第4章までに整理した、概念フレームワーク、財務情報に関す る考え方、ワイン産業の会計基準を基に、財務報告の目的を達成する手段として、本論文 の研究主題である IFRS農業会計における有用な財務情報についての結論を示していきた い。

第2章 概念フレームワーク

この章ではASBJ討議資料と、IASB概念フレームワークを比較、概観する。

ASBJ 討議資料は、その前文において、現行企業会計の基礎にある前提や概念を体系化 し、将来の基準開発に指針を与える役割も有すると、意義付けられている。会計基準を支 えている基礎概念や基本前提が明らかになれば、個別基準の新設・改廃は円滑になるであ ろう。安定的な秩序を会計ルールの体系において実現するためには、新たな会計基準の設 定に先立ち、会計ルールの体系に関する現状、すなわち、今何が社会的な合意とみなされ ているのかの把握が不可欠といえる。ASBJ 討議資料は、このような目的を達成するため の手段と位置づけられている(米山 [2007])。

IASB 概念フレームワークにおいては、目的および位置付けにおいて、将来の IFRS の 開発と現行の IFRSの見直しを行うために役立つこと、将来の基準がカバーしていない事 象について財務諸表作成者が会計上の判断や解釈を行うために使うことがあるとされる。

ASBJ、IASB共に、その概念フレームワークの役割において共通していることは、会計

基準設定主体が長い期間に渡って会計基準の開発を続ける中で、ボードメンバーや時代は 変わるが、概念フレームワークに示される会計基準の概念的基礎(基本的な考え方)に沿 って基準開発を行うことで、会計基準間の一貫性、整合性を保持することである(西川 [2016])。

このように、現行基準の基礎概念や基本前提を体系化し、将来の基準開発に役立つ概念 フレームワークを整理、概観することは、本論文において現行の農業会計の有用性を論じ る際に、意義があると考える。

第1節 財務報告の目的

財務会計に限らず、社会の制度を対象として概念を整理する場合には、その制度の目的 をどう考えるかが出発点となるため、まずは財務報告の目的がどこにあるのかという問題 について分析的な議論を行って、議論の前提条件を定めることとなる(川村 [2007])。第 1節では財務報告の目的を、ASBJ、IASB両方の概念フレームワークから考察していく。

第1項 情報提供目的

財務報告の目的は、ASBJ 討議資料においては、投資家の意思決定に資するディスクロ

ージャー制度の一環として、投資のポジションとその成果を測定して開示することである としている(第1章第2項)。つまり、ASBJ討議資料において、財務報告の目的は投資家 の意思決定に有用な情報を提供するという、情報提供を目的としている。

IASB 概念フレームワークにおいて財務報告の目的は、現在のおよび潜在的な投資者、

および他の債権者が企業への資源の提供に関する意思決定を行う際に有用な、報告企業に ついての財務情報を提供することであるとしている。ASBJ 討議資料、IASB 概念フレー ムワーク共に、主な目的を投資家の意思決定に有用な情報を与えることと考えている。さ らに、投資家等の意思決定に有用な情報は、将来キャッシュフローの予測に役立つ情報の 提供であるという点でASBJ、IASB共に、共通している(秋葉 [2014a])。

しかし、投資家にとって有用な情報が、何であるのかについては、ASBJ討議資料とIASB 概念フレームワークとの間で差異がある。

ASBJ 討議資料では、前述したように、財務報告の目的は投資のポジションとその成果 を測定して開示することであるとしている。第 1 章第 19項において、投資の成果を表す 利益情報は、企業価値を評価する際の基礎となる将来キャッシュフローの予測に広く用い られているとし、投資成果の絶対的な大きさのみならず、それを生み出す投資のストック とを比較した収益性も重視されるため、利益の情報を利用することは、同時に、利益を生 み出す投資のストックの情報を利用することも含意しているとしている。

IASB 概念フレームワークでは、OB12 項において、一般目的財務報告書は、報告企業 の財政状態に関する情報(いわば貸借対照表の情報)、報告企業の経済的資源および請求権 を変動させる取引その他の事象の影響に関する情報(いわば損益計算書やキャッシュフロ ー計算書の情報)を提供する。両方の種類の情報が、企業への資源の提供に関する意思決 定に有用なインプットを提供するとある。

ここで、報告企業の財政状態(経済的資源と請求権)についての情報は、報告企業の財 務的な長所と短所を特定し、その流動性およびソルベンシーを評価する上で役立つとして いる(OB13項)。また、経済的資源や請求権の変動(財務業績)についての情報は、利用 者が、企業の経済的資源によって生み出したリターンを理解するのに役立ち、また、企業 が生み出したリターンについての情報は、経営者がいかに効率的、効果的に報告企業の資 源を使ってその責任を果たすことができたかを示すものとしている(OB16項)。

さらに、IASB概念フレームワークでは、発生主義会計による財務業績(OB17項~OB19 項)、過去のキャッシュフローを反映した財務業績(OB20 項)、財務業績ではない経済的

資源や請求権の変動(OB21 項)が、将来のネット・キャッシュ・インフローを生み出す 報告企業の能力を利用者が評価するのに役立つものとしている。

つまりIASB概念フレームワークでは、報告企業が経済的資源や請求権を識別し測定す ることなく財務業績の情報を適切に提供することはできないため、財務報告の主要な関心 として1種類だけの情報を示すことは適当ではないとしている(BC1.32項)。ここからは、

財政状態についての情報と財務業績についての情報は、並列的に取り扱われているといえ るであろう。

以上より、ASBJ 討議資料、IASB 概念フレームワークで重視している情報の違いは、

前者では投資の成果を表す利益情報であり、それは、企業価値を評価する際の基礎となる 将来キャッシュフローの予測に広く用いられているとし、フロー面を重視していると考え られる。一方の後者のIASB概念フレームワークでは、財政状態と財務業績を並立的に列 挙しており、フロー面とストック面との両方を重視していると考えられる。

第2項 利害調整目的

ASBJ 討議資料では、ディスクロージャー制度において会計情報は、企業関係者の間の 私的契約等を通じた利害調整にも副次的に利用されている(第1章第11項)としている。

例えば、債権者保護の観点から、会社法により規制されている分配可能額の計算に、提供 された会計情報が使われている。このような会計情報の副次的な利用の事実は、会計基準 の設定・改廃を進める際には、それが利害調整に及ぼす影響も、同時に考慮の対象となる とされている(第 1章第 12 項)。ただし、下の図表 2で示す通り、ASBJ討議資料にお いて想定されている利用者は、あくまでも投資家であるとされている。

一方 IASB概念フレームワークにおいては、下の図表2にある通り、仕入先その他の債 権者や貸付者等、報告企業への資源の提供者を想定しているが、利害調整目的に関しては 触れられていない。

図表 2 概念フレームワークにおいて想定されている利用者

想定されている利用者 IASB概念フレームワーク ASBJ討議資料

1989年公表 2010年改正

投資者 ○ ○ ○

貸付者 ○ ○ △

仕入先その他の債権者 ○ ○ △

従業員 ○ ○ △

得意先(顧客) ○ △ △

政府および監督官庁 ○ △ △

一般大衆 ○ △ △

○:主たる利用者

△:副次的な利用者 秋葉(2014b)p38

第3項 受託責任解除目的

一般に、他人の財産の管理や運用を委ねられた受託者は、委託者の利益が最大化するよ うに行動する受託責任(stewardship)を負う。株式会社の場合、株主から資金を委託さ れた経営者は、株主の利益が最大化するように行動する責任があり、企業の活動状況を適 切に記録し株主に報告することが求められる。株主は、その報告を受け、経営者の選任や 解任を通じ、自己の権利を保全することができる。

このように、経営者は株主から受託した資金の管理や運用に関する状況と結果を財務諸 表として作成し、その状況と結果を報告することにより、受託責任を果たすことができる

(秋葉 [2014a])。

しかし、この概念は、ASBJ 討議資料、IASB 概念フレームワームのどちらにも触れら れていない。それは、投資家の意思決定有用性を財務報告の目的に位置づければ、既存投 資家への受託責任を別途考慮してもしなくても会計基準開発上の方向に影響を与えないと 考えられためである(西川 [2016])。

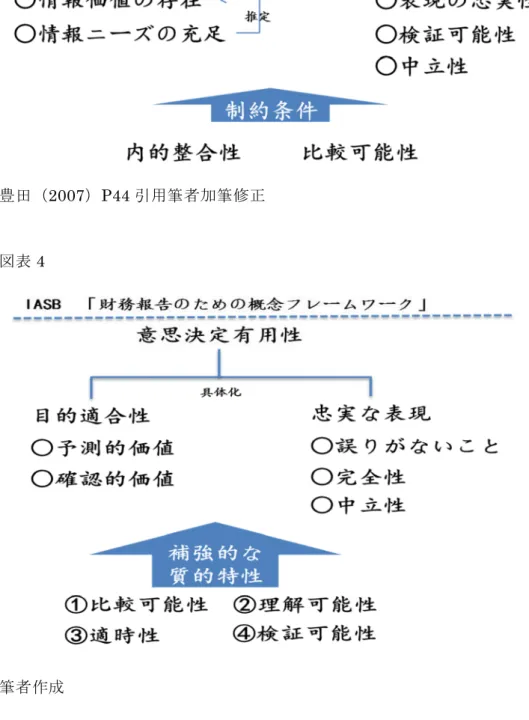

第2節 会計情報の質的特性

斎藤(2013)によれば、投資家への有用な情報提供という、財務報告の目的を達成する 上で、会計情報が備えなければならない質的特性は、レリバンスと信頼性であり、なによ りその両者のバランスであるという。その両者の関係であるが、ASBJ討議資料において、

それらは、信頼性と関連性はトレードオフの関係になることもあるとしている。これに対 し、IASB 概念フレームワームでは、信頼性を忠実な表現としたうえで、関連性のある事 象を忠実に表現するというプロセスとしておりトレードオフの関係がないとしている。そ の両者の違いを踏まえつつ、第2節においてはその質的特性について考察したい。

図表3

豊田(2007)P44引用筆者加筆修正

図表4

筆者作成

第1項 信頼性と忠実な表現

会計情報の有用性は、信頼性にも支えられている。信頼性とは、中立性・検証可能性・

表現の忠実性などに支えられ、会計情報が信頼に足る情報であることを指す(第2章第 6 項)。

具体的にまず「中立性」とは、特定の利害集団だけに有利になるような偏向性(バイア ス)を抑止すること要求する。これは、会計基準や会計情報が特定の経済的帰結をもたら すであろうこと、多様な利害関係者の合議によって会計基準を設定すると、利害対立がそ の設定過程に持ち込まれ、いわゆる会計の政治化が生じるであろうこと、などをあらかじ め想定したものである。ただし、偏向性を測る尺度については、社会常識にゆだねられて いる。

次に「検証可能性」とは、測定値である会計数値のバラツキ(ノイズ)をできる限り小 さくすることを要求する。これは、会計処理には判断や見積りが不可欠であり、測定者に よって測定値のバラツキが生じることを前提としている。

最後に「表現の忠実性」とは、同じ対象には同じ表現を、異なる対象には異なる表現を 要求する。それは、対象(事実)が同じか異なっているのかが識別できること、それが決 まると適切な会計処理が決まることが前提とされている(第2章第7項)。

IASB 概念フレームワークでは、ASBJ 討議資料での「信頼性」が「忠実な表現」にあ たる。忠実な表現については、IASB 概念フレームワークQC12 項において、財務報告書 は、経済的事象を文字や数字で表現し、それが有用であるためには、財務情報は、関連性 のある事象を表現するだけではなく、表現しようとする事象を忠実に表現することも必要 となるとしている。経済的事象が忠実に表現される場合、その描写は、次に示すように、

完全性があり、中立性があり、かつ、誤りがないものとなるであろうとしている。

① QC13項において、完全な描写は、描写しようとしている現象を利用者が理解 するのに必要なすべての情報(すべての必要な記述および説明を含む)を含んで いるとしている。例えば、ある資産グループの完全な描写は、最低限、当該グル ープの資産の内容の記述、当該グループの資産のすべての数値的描写、およびそ の数値的描写が何を表しているか(例えば、当初の原価、修正後の原価または公 正価値)の記述を含むこととなる。

② QC14項において、中立性の描写は、財務情報の選択や表示について偏りがな い場合であるとしている。例えば、財務情報が、歪曲、ウェイトづけ、強調、軽

視、その他の操作が行われていないことである。

③ 誤りがないということは、QC15項において、経済的事象の描写において誤り や省略が全くないことを意味しているわけではなく、報告される情報を生み出す プロセスが、誤りなく選択され適応されることを意味する。例えば、観察不能な 価格または価値の見積もりは、正確であるとも不正確であるとも判断できない。

しかし、その見積もりの表現は、その金額が見積もりであるものとして明確かつ 正確に記述され、その見積もりのプロセスの内容と限界が説明され、その見積も りを作成するための適切なプロセスの選択と適用の際に誤謬が生じてない場合に は、忠実となり得る。

図表5 信頼性と忠実な表現の概要図

筆者作成

第2項 意思決定との関連性と目的適合性

ASBJ 討議資料における意思決定の関連性とは、「企業価値の推定を通じた投資家によ る意思決定に積極的な影響を与えて貢献する」ことをいう(第2章3項)。ここで意思決 定に貢献するというのは、会計情報に情報価値があること、すなわち、会計情報の入手に よって投資家の期待効用が改善されるという意味である。内容を具体的にみていくと、意 思決定との関連性とは、会計情報が将来の投資の成果についての予測に関連する内容を含 んでおり、企業価値の推定を通じた投資家の意思決定に、積極的な影響を与えて貢献する こと、すなわち、情報価値(投資家の予測や行動が当該情報によって改善されること)を

有していることを指すとしている(第2章第4項)。

IASB 概念フレームワームの目的適合性とは、関連性がある財務情報利用者は利用者の 意思決定に違いをもたらし得るとし、過去の評価についてフィードバックをもたらす(確 認または改訂する)場合には、確認価値があり、利用者が将来の結果を予測するプロセス においてインプットとして用いられる場合に、予測価値がある(QC8項)。ただし、会計 情報が予測価値を有するためには、予測や見込である必要はなく、あくまでも予測価値は、

企業側の予測された情報でなく、提供される会計情報から利用者が予測を行うための情報 である(QC8項)。

大日方(2007)によると、レリバンスの下位概念である予測価値と確認価値は、ASBJ 討議資料でいう情報価値の存在に含意されているとしており、したがって、その点では相 違はないと考えられる。

ただし、会計基準設定の場面において情報価値の存在は、直接、経験的に観察できず、

それは間接的に推定するしかない(第2章第4項)。大日方(2007)によれば、株価、投 資収益率、株式取引量などの変動、あるいはアナリストによる利益予測の改訂やバラツキ など、投資家の意思決定への影響を実証的に確かめる手段はさまざまであるが、情報価値 が厳密に明らかになるのは、実際に会計情報が提供された事後である。過去の経験から事 前に情報価値の存在を推定できる場合には問題はないが、それができない場合には、会計 基準の設定にとって指針がなくなってしまう。そこで、そのような場合でも、情報開示に ニーズがある場合には暫定的に情報価値の存在を仮定して基準設定ができる。しかし、そ れは暫定的であるので、事後的に情報価値がないことが判明すれば、会計基準の見直しが 必要になる(大日方 [2007])。

秋葉(2014a)においても、会計基準の設定局面において、新たな基準に基づく会計情 報の「情報価値」は不確かな場合も多く、そのようなケースでは、投資家による「情報ニ ーズ」の存在が、情報価値を期待させるため、これらを「意思決定との関連性」を支える 2つの特性と位置づけている。

しかし、ASBJ 討議資料では、情報開示のニーズがあるからといって、そのすべてをデ ィスクロージャー制度における会計情報として提供すべきであると考えているわけではな い。いうまでもなく、会計情報は「将来の投資の成果についての予測に関連する内容を含 んで」いなければならず(第2章第3項)、「会計情報は技術的な制約や環境制約のもと で作成される」ため、「会計情報だけで投資家からの要求すべてにこたえることはきない」

(第 1章第 15項)。それらは、情報ニーズだけによって会計基準が設定されるという暴 走(standards overload)が生じないように配慮したものである(大日方 [2007])。

図表6 意思決定との関連性と目的適合性の概要図

筆者作成

第3項 一般的制約となる特性と補強的な質的特性

ASBJ 討議資料では、意思決定との関連性と信頼性は、会計情報が利用者の意思決定に とって有用であるか否かを直接判定する基準として機能するが、それに対して、以下で示 す「内的整合性」と「比較可能性」の2つの特性は、会計情報が有用であるために必要と される最低限の基礎的な条件であり、意思決定有用性との関わりは間接的なものにとどま るとしている(第2章16項)。

① 「内的整合性」とは、ある会計基準が、会計基準全体を支える基本的な考え方 と矛盾しないとき、その個別基準は整合性を有しているというとしている(第2 章9項)。ここで基本的な考え方とは、会計基準、会計実務、会計研究等について の歴史的経験と集積された知識の総体であり、その核心をなすのは会計理論であ るが、その妥当性は経験によって裏打ちされるものであり、知識と経験が結合さ れたものが、内的整合性の参照枠となるとある(第2章17項)。

わが国でこのように考えられている理由として大日方(2007)によれば、会計 基準は少数の基礎概念に支えられた1つの体系を形成していると理解され、その 基礎概念、あるいは基本的な考え方と整合している会計基準から生み出された会 計情報は有用であると理解されてきたと推測している。成文法体系における会計

基準の正当性の概念が、会計情報の有用性を背後で支えていると判断し、内的整 合性とは、会計基準間の類似関係ではなく、会計基準と基礎概念との論理関係を 問うものであるという。

② 「比較可能性」については、大日方(2007)によれば、質的特性として独立の 地位をあたえられていないことに対して、批判的な意見が寄せられていて、会計 基準の国際的収斂(コンバージェンス)に賛成か反対かの意思表示になり、日本 の国際的な評価が高まるので比較可能性を独立の特性として記述したとある。

比較可能性の内容は、同一企業の会計情報を時系列で比較する時と、同一時点 の会計情報を企業間で比較する時の、場合において会計情報の比較に障害となら ないように会計情報が作成されていることを要請するものとしている。具体的に は、異なる実質にたいして画一的な会計処理や、やみくもな公正価値評価を導か ないこととしている(第2章第11項)。

これに対し、IASB 概念フレームワームでは、以下の 4つの補強的な質的特性があり、

それらは、反復的なプロセスであり、可能な限りで最大化すべきものであるが、時には、

ある補強的な質的特性を、別の質的特性を最大化するために減少させなければならいこと もあるとしている(QC33項-QC34項)。

① 「比較可能性」は、QC20項において、他企業に関する類似の情報や、別の期 間または別の日の同一企業に関する類似の情報と比較できる場合に、より有用で あるとしている。さらに、QC21項において利用者が項目間の類似点と相違点を 識別し理解できるようにするとある。

② 「理解可能性」は、QC30項において、情報を分類し、特徴付けし、明瞭かつ 簡潔に表示することにより、情報が理解可能となるとしている。

③ 「適時性」とは、QC29項において、意思決定者の決定に影響を与えることが できるように適時に情報を利用可能とすることを意味するとしている。一般的に、

情報が古くなればなるほど、有用性は低くなる。しかし、情報の中には、報告期 間の末日からかなり期間が経過しても引き続き適時性があるものもある。例えば、

傾向を識別し評価することを必要とする利用者もいるからである。

④ 「検証可能性」は、QC26項で、その情報が表示しようとしている経済現象を 忠実に表現していることを利用者に確信させるのに役立つとしている。検証可能 性は、知識を有する独立した別々の観察者が、必ずしも完全な一致ではないとし

ても、特定の描写が忠実な表現であるという合意に達し得ることを意味する。数 量化された情報が検証可能であるためには、ある1点の見積りではない。考え得 る金額の範囲とそれに関連した確率も検証することができる。

図表7 一般的制約となる特性と補強的な質的特性の概要図

筆者作成

第3章 財務情報に関する考え方

第3章では、ASBJ討議資料とIASB概念フレームワークにおける財務諸表の構成要素 を踏まえ、それぞれの財務情報に関する考え方の違いについてみていきたい。

第1節 資産負債アプローチ

ASBJ討議資料では、第3章序文で、はじめに資産と負債に独立した定義を与え、そこ から純資産と包括利益の定義を導き、また、投資家の利用目的との適合性を考慮して、包 括利益とは別に純利益に定義を与え、純利益と関連させて収益と費用の定義を導出してい るとある。

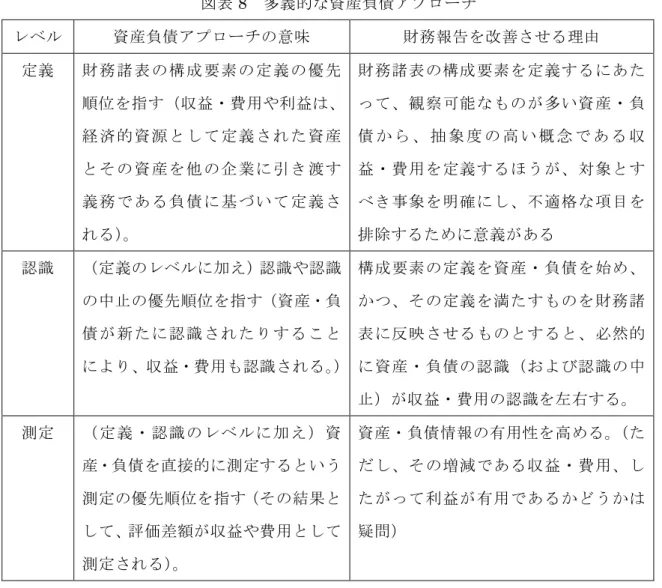

ここで資産、負債から定義しているのは、フロー面である収益、費用よりも、ストック 面である資産、負債の認識、測定を重視しているからではない。資産、負債の定義から初 めているのは、西川(2015)によれば、収益費用は資産負債に比べると抽象度が高いとい えるためである。つまり、モノや債権債務など具体的に観察できる資産、負債から定義す るほうが財務諸表の構成要素として対象とすべき事象を明確にできるからである。これは 秋葉(2016)によれば、定義レベルでの資産負債アプローチであって、認識、測定レベル での資産負債アプローチではないとしている。

図表8 多義的な資産負債アプローチ

レベル 資産負債アプローチの意味 財務報告を改善させる理由 定義 財 務 諸 表 の構 成 要素 の定 義 の 優先

順位を指す(収益・費用や利益は、

経 済 的 資 源と し て定 義さ れ た 資産 と そ の 資 産を 他 の企 業に 引 き 渡す 義 務 で あ る負 債 に基 づい て 定 義さ れる)。

財務諸表の構成要素を定義するにあた って、観察可能なものが多い資産・負 債 か ら 、 抽 象 度 の 高 い 概 念 で あ る 収 益・費用を定義するほうが、対象とす べき事象を明確にし、不適格な項目を 排除するために意義がある

認識 (定義のレベルに加え)認識や認識 の中止の優先順位を指す(資産・負 債 が 新 た に認 識 され たり す る こと により、収益・費用も認識される。)

構成要素の定義を資産・負債を始め、

かつ、その定義を満たすものを財務諸 表に反映させるものとすると、必然的 に資産・負債の認識(および認識の中 止)が収益・費用の認識を左右する。

測定 ( 定 義 ・ 認識 の レベ ルに 加 え )資 産・負債を直接的に測定するという 測定の優先順位を指す(その結果と して、評価差額が収益や費用として 測定される)。

資産・負債情報の有用性を高める。(た だし、その増減である収益・費用、し たがって利益が有用であるかどうかは 疑問)

秋葉(2016)p53

また、秋葉(2014a)によれば、IASB概念フレームワークでも最初に資産、負債が定義 され、その差額として資本が定義され、さらに、資本取引以外の資産や負債の増減として 収益や費用が定義され、その差額が利益となるため、定義のレベルにおける資産負債アプ ローチであることに間違ないとしている。

いずれにしても、ASBJ 概念フレームワーク、IASB 概念フレームワーク共に、資産負 債アプローチと言われるものに関し、定義レベルを超えて測定レベルにおいて公正価値な どの直接的な測定を重視し、それにより利益を導出するという考えは、触れられていない。

第2節 純利益

第1項 概要

ASBJ討議資料では、第2章第1節で示したように、財務報告の目的は投資のポジショ ンとその成果を測定して開示することであるとしている。ここで、投資の成果は、損益計 算書によって伝達される経営成績であり、株式投資者にとっては将来キャッシュフローの 予測に役立つ当期純利益がその中心となる。

ASBJ討議資料第3章第9項において純利益は、「特定期間の期末までに生じた純資産の 変動額(報告主体の所有者である株主、子会社の少数株主、および前項にいうオプション の所有者との直接的な取引による部分を除く。)のうち、その期間中にリスクから解放され た投資の成果であって、報告主体の所有者に帰属する部分をいう。純利益は、純資産のう ちもっぱら株主資本だけを増減させる。」と定義されている。

IASB概念フレームワークでは、純利益の定義を示しておらず、IAS1号「財務諸表の表 示」第7項において、「その他の包括利益(OCI)の項目を除く、収益から費用を控除した ものの合計額をいう」と定義している。IFRS では、OCIも純利益と同様、収益や費用で あるとされているが、どのような項目がOCIに該当するか、どのように測定されるかとい う原則も指針も示されていないため、OCIを除く利益の合計額として説明されている純利 益はどのようなものなのか、どのように算定されるのかも示されていないといえる。

第2項 投資のリスクからの解放と投資の性格

前項で示したように、ASBJ 討議資料では、純利益を、投資のリスクから解放された投 資の成果としているが、ここでいう「投資のリスクからの解放」は、投資にあたって期待 された成果が事実として確定することをいうものとしている(第3章第10項)。投資のリ スクとは、期待された投資の成果の不確実性であり、成果が事実となれば、(また事実とみ なされれば)、それは期待された投資の成果の不確実性から解放されることになる。

この背後には、投資家が求めているのは、企業が投資にあたって期待された成果に対し て、どれだけ実際の成果が得られたのかについての情報であり、その情報を利用して将来 予 測に 役立 てる こと 、す なわ ち、 利益 情報 の予 測価 値や 確認 価値 が想 定さ れる (秋葉 [2014a])。つまり、不確実な成果の期待と比較できる事実の確定により、投資家は、期待 と事実の差異を分析し、それを将来に向けた期待の改定に利用する(斎藤 [2013])。

このように、投資家は事前に、自身で見積もった利益情報を実際に企業が公表する投資

のリスクから解放された利益と対応させ確認(確認価値)し、それによって将来の利益予 測を修正(予測価値)したりして企業価値評価に役立てているのである。

ただし、投資のリスクは投資の性質に応じて異なるため、投資のリスクから解放したか どうかも投資の性質によって異なることになる。ASBJ 討議資料第 4 章第 57 項では、そ れは主に金融投資と事業投資に分けられるとしている。

図表 9 投資の性質と資産の外形 投資の外形

投資の性質

金融資産 非金融資産

金融投資

(市場価格の変動の期待)

売 買 目 的 の 有 価 証 券 や デ リ バティブなど

投 機 目 的 で 保 有 す る 不 動 産 や貴金属

事業投資

(事業からの成果を期待)

子会社や関連会社の株式、営 業債権

資 本 設 備 や 在 庫 品 な ど 通 常 の事業用資産

斎藤(2013) p40より引用

斎藤(2013)によれば、事業投資のケースは、資本設備や原材料をはじめ事業用資産へ の投資にあたって期待される成果は、それらを使用して生み出される製品やサービスなど のアウトプットを販売したキャッシュフローである。そこで求められているのは、設備や 原材料をそのまま換金した対価ではなく、より価値の高いものに変換したうえで販売する という事業活動の成果である。その成果を確定させる市場のテストは、販売に伴う営業債 権などのキャッシュもしくはその同等物である。

こうした事業投資に対して、斎藤(2013)によれば、事業に拘束されない余裕資金を運用 する金融投資は、自由にアクセスできる市場で、相場のある金融商品等を、事業目的に制 約されることなく売買して利鞘を稼ぐ投資であるとしている。その意味の金融投資では、

保有する資産や負債のポジションをそのまま清算したキャッシュフローが、投資にあたっ て事前に期待されていた成果である。いつでも時価で換金できる市場があるだけでなく、

換金することに事業からの制約がないのであれば、このキャッシュフローは保有する資産 や負債の時価と直結する。つまり、投資の成果は時価が与えられればそこでリスクから解 放されて確定する。金融投資の性質をもつ金融資産等はそれ自体がキャッシュフローと同 等であり、そのポジションに生じた時価の変動は、実際に換金してもしなくてもキャッシ

ュフローと基本的に同じ性質をもつとみられるのである。

斎藤(2013)によれば、注意したいのは、投資のポジションや、そのリスクから解放さ れた成果の測定が、金融投資か事業投資かといった投資の実質的な性格に依存して決まる という点である。会計基準では、しばしば金融資産か非金融資産(実物資産)かという資 産の外形に基づいて評価や利益認識のルールが決められることもあるが、重要なのは資産 の外形よりも投資の性質である。図表9で示したように、金融資産でも事業投資の性格を もつものがあり、非金融資産で金融投資の性格をもつものがある。例えば、同じ特定企業 の株式でも、保有する主体によってトレーディングのポジションになったり、事業目的に 拘束される子会社株式になったりする。ローンなどの営業債権も、流動化(証券化)のス キームを組んでいれば金融投資になるかもしれないが、売らずに満期まで元利金の回収リ スクを負い続けるものは、むしろ事業投資に近いポジションである。

第3節 包括利益

第1項 概要

ASBJ討議資料第3章8項において、包括利益は、「特定期間における純資産の変動額 のうち、報告主体の所有者である株主、子会社の少数株主、および将来それらになり得る オプションの所有者との直接的な取引によらない部分をいう。」とし、さらに、少数株主 損益がない場合、包括利益から純利益を除した額がOCIであるとしている。

IASB概念フレームワークにおいては、包括利益の定義を示しておらず、IAS1号7項に おいて、資本取引以外の事象による一期間における資本(すなわち資産と負債の差額)の 変動をいうとしている。

ASBJ討議資料第3章21項、22項において、現時点までの実証研究の成果で、包括利 益情報は投資家にとって純利益情報を超えるだけの価値を有しているとは言えないが、今 後の研究の展開、時の経過と共に投資家が包括利益に慣れてくれば、包括利益の情報とし ての価値が高まることが考えられるので、包括利益にも独立した地位を与えている。さら に、純利益に追加する形で提供される包括利益が、追加的な情報内容を有しているのであ れば、その追加開示は望ましいとも考えられる。

第2項 クリーンサープラス関係

ASBJ 討議資料では、利益情報として有用と考えられている純利益を生み出す投資のス

トック情報は、第3章第7項において定められている株主資本であり、その定義は、純資 産のうち報告主体の所有者である株主に帰属する部分をいうとしている。つまり純利益の 増減額が、株主との直接的な取引を除き、株主資本の増減額と一致するため、株主資本と 純利益の間には、クリーンサープラス関係が成立している。

秋葉(2014a)によれば、資本取引を除く資本の変動額と利益の額が一致するクリーン サープラス関係は、複式簿記を前提にした場合の企業会計の前提や制約とも考えられるが、

貸借対照表と損益計算表の連携が保たれ、財務諸表は閉じた体系となり、財務諸表の数値 に関する信頼性を高めるものとしている。この結果、両者の数値を使った効率性数値(例

えばROEやROA)等、財務諸表の数値に関する信頼性は高められる。

ASBJ討議資料では、以下の二重のクリーンサープラス関係を想定している。

① 資本取引を除く、期首株主資本と期末株主資本の変動額と、それに対応する1会計 期間における純利益額が一致すること

② 資本取引を除く、期首純資産と期末純資産の変動額と、それに対応する1会計期間 における包括利益額が一致すること

これに対し、IASB概念フレームワークにおいては、クリーンサープラス関係は 1 つ(期 首資本と期末資本と包括利益額が一致すること)と想定している。この両者の考え方の違 いは、2 つのクリーンサープラス関係を前提として、純利益を財務諸表の構成要素として 定義している ASBJ 討議資料に対し、IASB 概念フレームワームでは、純利益を構成要素 として定義していないためである(秋葉 [2014b])。

また、ASBJ 討議資料では、株主資本と純利益との間のクリーンサープラス関係を維持 するために、OCIはすべてリサイクリングされる。しかし、IASB 概念フレームワークに おいては、リサイクリングについて触れておらず、各IFRS によりリサイクリングされた りされなかったりする。リサイクリングされない理由としては、利益計上は一度だけなさ れるべきであるという理由を示しているIFRSもあるが、その場合には、すべてのOCIが リサイクリングされないはずである。リサイクリングする項目もあるため、それらを含め た考え方は明確には示されていない。

第4節 企業価値評価と利益情報

投資家は、将来キャッシュフローの予測をもって企業価値を推定して、市場の価値(時 価)と比べて、リターンを得るための投資の意思決定をする。あるべき価格を見極め、市

場 価格 と比 べ安 いか 高い かを 判断 して 投資 をす る。 その 企業 価値 を見 積も るた めに は ASBJ 討議資料では、フロー情報である利益情報が有用であると考えられ、その利益情報 は純利益である。

ASBJ討議資料、IASB概念フレームワームの両方において、第 2章第 1節で示したよ うに、財務報告の目的については、企業価値評価の際の将来キャッシュフローの予測に役 立つ、意思決定有用性のある情報の提供という点で共通しているといえる。しかし、財務 報告の目的が共通していたとしても、どのような情報が有用となるかが共通するとは限ら ない。

企業価値評価に資する情報の提供という、財務報告の目的を達成するための手段である 質の高い会計基準を作成する際に、投資家がどのような企業価値評価モデル1を用いている のかを念頭において考えることは大変重要である。企業価値評価モデルにおいて必要とさ れるインプット要素は将来の予測値であり、会計情報は過去の実績値でもあるため、企業 価値評価モデルに用いるインプット要素は、会計情報そのものではないが、企業価値評価 モデルによる考察は、投資家の意思決定は、企業価値評価に関連するものであると考えら れること、会計の外で共通認識を得ているツールであるため、万国共通の理解が可能であ ることから有益であると考えられるため、意義あるものと思われる(秋葉 [2014b])。

企業価値の評価は、予測された将来キャッシュフローや将来利益に依存するものである。

会計の利益情報は過去の成果を表すが、その時系列の特性や成長率等を加味することによ り、企業価値評価の基礎となる将来の利益や将来キャッシュフローの予測に広く用いられ、

無形の自己創設のれんの算定に役立っている。将来予測という期待の形成にあたっても、

通常は、過去の実績が影響をもつと考えられる。これは、企業は変化しているとしても、

人的な資源やノウハウも含めた企業の資源の多くは継続的に存在し、また、過去から蓄積 してきた資源が、将来の業績につながると考えられていることから、一定の過去情報が予

1 代表的な企業価値評価モデルは以下が存在する。

① 割引配当モデル(DDM=株式からの将来配当額の割引現在価値の合計額)

② 割引キャッシュフローモデル(総資本が生み出す将来キャッシュフローをWACCで割 引いた合計額)

③ 残余利益モデル(1株当たり自己資本額+残余利益(1株当たり予測利益-1株当たり 自己資本×自己資本コスト)の割引現在価値合計)

桜井(2010)によれば、証券評価の実務で多用されてきたのは②割引キャッシュフローモデ ルで、土田(2010)によれば、実務上は、配当やキャッシュフローよりも利益の方が相対的で はあるが、予想しやすいと考えれるため、③残余利益モデルが実践的に優れているものと考え られ、実証研究の結果をみても、残余利益モデルの優位性が確認されている。

測価値をもつといえるであろう。また、様々な要因の変化により、将来の予測を見直すに あたって、過去情報が確認的な役割を持つ(確認価値がある)と考えられるので、この点 からも過去の成果を表す利益情報が将来予測に役立つということが理解できる。

それでは、どのような利益情報が、将来の利益や将来キャッシュフローの予測に役立ち、

財務諸表利用者の意思決定に有用と考えられるのであろうか。

第1項 使用価値(利用価値)によって算定された利益(主観的な利益)

測定値をすべて使用価値とするものである。「使用価値」(または利用価値や資本価値と よばれる)は、企業が自ら資産の利用から得られると期待する将来キャッシュフローを見 積り、その期待キャッシュフローをその時点の割引率で割り引いた測定値をいう。このよ うに、使用価値は、企業の主観的な期待に基づく価値であり、測定時点の市場価格と、そ れを超える無形ののれん価値を含んでいる。

投資家の将来予測に資することによってその経済的意思決定に役に立つという財務報告 の目的の観点からは、投資家がこの評価を確認したり期待を訂正したりすることができる 必要がある。このため、企業の主観的な期待の変化ではなく事実や実績を開示すべきであ り、使用価値による測定が意味をもつ状況は、主観的な見積りを事実の代理とするしかな い例外的なケース(たとえば、固定資産の減損処理)に限られることになる(秋葉 [2014b])。

第2項 公正価値によって算定された利益(市場平均を超える利益)

公正価値は、市場の平均的な期待に基づく価値であるため、使用価値という主観的な測 定値と異なり、客観的であるため合理性をもつとする。

公正価値、特に取引が活発に行われている市場価格には信頼性があるため、その変化を 反映する利益は、透明性が高く、経営者による調整の影響を受けにくいと考えられること、

また、そのような市場価格には最新のリスク情報も織りこまれているため、ボラティリテ ィが高いとしても投資リスクの評価に役立つ有用な情報を提供できるのはないかというこ とがいわれる場合がある。

しかしながら、市場参加者の平均的な期待という測定値に基づき、市場平均を超える成 果が算定されるため合理性をもつと考えられるのは、随時、換金可能で換金の機会が事業 活動等によって制約を受けず、自らの活動の結果ではなく、市場価格の変動のみが実際の 成果になることを期待している場合に限られる。市場価格による換金によって成果を期待

した投資(いわゆる金融投資)の場合には、市場における平均的な期待の期中変化分(公 正価値評価差額)が成果を示すが、この場合に有用な情報は、差額としての利益ではなく、

ストック情報としての公正価値になる。このように金融投資における利益情報は、将来キ ャッシュフローの予測や企業価値評価につながらないと考えられている。公正価値とする ことが有用となる場合は以下のようなケースに限られる。

①残余利益の現在価値(すなわち自己創設のれん)がゼロのケース

②自己創設のれんを含めて完備な市場がある非現実なケース

(秋葉 [2014b])

第3項 投資のリスクから解放された利益

「投資のリスク」とは、投資の成果の不確定性なので、成果が確定的となれば、それは 投資のリスクから解放されることになる。

「投資のリスク」は、投資の性格により異なることとなるため、どのような場合に投資の リスクから解放されたのかは、企業における投資の状況による。ここで投資の性格を大き く分類するとすれば、事業の遂行により資金の獲得による成果を期待した「事業投資」と、

いわゆる値上がり益のように公正価値の変動による成果を期待した「金融投資」に分ける ことができるだろう。

「事業投資」は資本コストを上回る将来の利益(残余利益)がプラスになることが期待 されている投資であり、財務諸表利用者はその無形ののれん価値の算定をいかに行うかが 関心事となる。これに対し、「金融投資」は公正価値以上の価値を生み出すことができない ため、残余利益はゼロであり、無形ののれん価値はない(または乏しい)投資にあたる。

投資家の意思決定に有用な会計情報を提供するためには、金融商品や不動産などのような 投資の外形ではなく、投資の性質によって測定値を選択し損益計上を行うという考え方が 適切であると考えられる。これは、たとえ公正価値を容易に入手できても、その公正価値 の変動を期待した「金融投資」なのか、事業の遂行によって公正価値を超える成果を期待 した「事業投資」なのか、その性質に基づく利益情報を得ることによって、投資家は自ら の期待を確認したりどのように改訂すべきか判断したりすることができるためである(秋 葉 [2014b])。

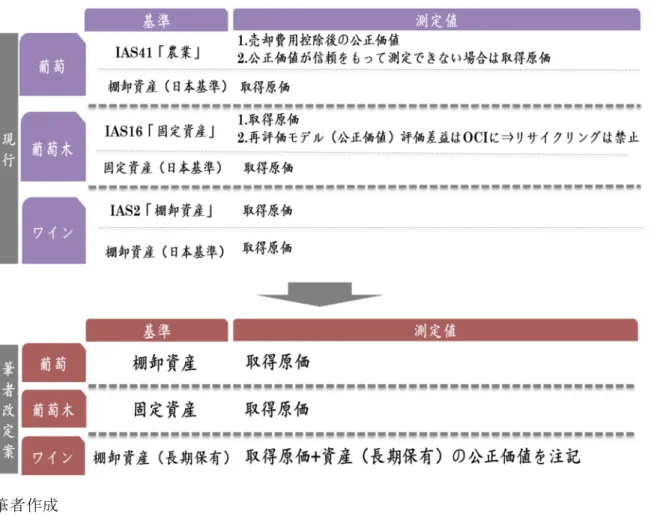

第4章 ワイン産業と会計処理

~IFRS と日本基準を比較しながら~

ワイン産業が保有している主な資産は3つあり、葡萄はIAS41号により農産物2として 定義されており、葡萄木も2016年1月1日以前は、IAS41号により農産物として定義さ れていた。ワインは、IAS41号B10項において農産物として取り扱うことを検討しており、

Eyler, and Correia(2010)においても、農産物であるとしているが、現状、IAS41号で

は農産物とはされていない。このように、IFRS において葡萄、葡萄木、ワインは、現状 個々に違う会計基準が適用されている。また、日本では、農業に関する会計基準は明確に は存在しないため、基本的には、通常の会計基準が適用されている。

図表10 IFRS、日本基準比較表

筆者作成

第1節 葡萄の会計処理

葡萄はワインメーカーの重要な資産である。彼らの事業資産である葡萄がワインの製造 原価に占める割合は25%前後(Lease, Sully, and Poggetto(2010)の、ワイナリーの原

2 農産物の定義については、図表11を参照。

価計算例を参考に原価率を筆者が独自に推定計算)を占める3。葡萄は、日本基準では、原 則、棚卸資産として取得原価評価され、IFRS においては、IAS41 号により農産物として 公正価値評価される。このように、日本基準とIFRSの葡萄への資産評価方法には違いが あるが、どちらが投資家への有用な会計情報となり得るのかを考察していきたい。

第1項 IAS41号「農業」

IFRSでは、IAS41号によって、主要な用語が、図表11のように定義されている。

図表11 IAS41号における主要な用語の定義

用語 定義

生物資産 生きている動物または植物

農産物 企業の生物資産からの収穫された生産物をいうとしている

農業活動 生物資産を販売するために、農産物にするため、または追加的な 生物資産を得るために、企業が生物資産の生物学的変化または収 穫を管理することをいう。

生物学的変化 生物資産の質的または量的な変化を生じさせる、成長、変性、生 産および生殖のプロセスからなる

売却費用 資産の処分に直接起因する増分費用(財務費用・所得税を除く)

生物資産のグループ 同様の生きている動物または植物の集合

収穫 生物資産の果実を分離することまたは生物資産の生命活動を停止 させること

姚(2014)p168より筆者引用加工修正

小規模な農業企業といえども、外部、特に銀行や政府機関からの資本および補助金を求 めており、これらの資金提供者の財務諸表に対する要求は高まっている。さらに、規制撤 廃の国際的傾向、国際上場数の増加および投資額の増加は、農業活動4の規模、範囲および

3 原価計算の方法は、組別総合原価計算により行われていると考えられる(Lease, Sully, Poggetto(2010)より筆者推定)。ワインメーカーで、日本企業(東京証券取引所上場、2010 年11月26日上場廃止)のメルシャン株式会社(2009年12月期 売上高約830億円)の有価 証券報告書の製造原価明細書にも、「原価計算の方法:組別総合原価計算を実施しております」

とある。

商業の増大をもたらしている。これにより、信頼できる、一般に認められた会計原則に基 づく財務諸表に対するより大きなニーズが生まれている(IAS41号 B5項)。このような

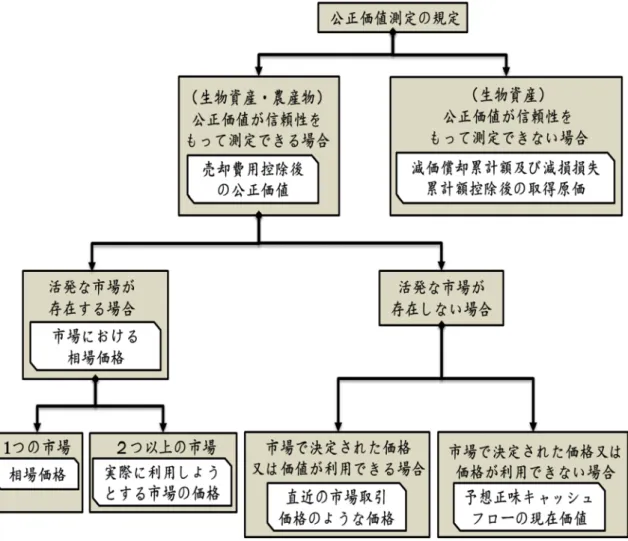

背景からIAS41号が2001年に制定され、生物資産5や農産物は、各報告期間の末日におい

て公正価値6によって測定しなければならないと定めている。

IAS41号では、公正価値測定される理由として、生物資産がその他の資産と比べ、生物

学的変化(成長、変性、生産および生殖)7が起きることが一番異なる点であることを挙げ ている(B14 項)。IAS41 号では、生物資産のみにある生物学的変化の効果は、生物資産 の公正価値の変動に最もよく反映されるとあり、植林地の森林の成長を公正価値評価した 際、将来の経済的便益に直接つながるとしている。さらに、取引を基礎とした取得原価会 計モデルにおいては、林業に従事している企業は、植林後30年後の最初の収穫8および販 売時点まで収益が計上されないことになるが、公正価値評価を用いて生物学的成長を認識 し測定する会計モデルでは、植林から収穫に至る期間を通じて収益が測定され報告される としている9(B15項)。

4 農業活動の定義は、図表11参照。

5 生物資産の定義は、図表11参照。

6 公正価値については、第4章第1節第2項参照。

7 生物学的変化の定義は、図表11参照。

8 収穫の定義は、図表11参照。

9 フィンランド(OMX上場)の紙・パルプメーカーであるUPM社(2015年12月期 売上 高約100億ユーロ)は、木(living trees)を公正価値評価して、変動差額を当期純利益に計上 している。

図表 12 IAS41号における生物資産・農産物に関する公正価値の規定

姚(2014)p171

次に、IAS41号4項では、図表13の例示をしている。

図表 13 生物資産、農産物および収穫後の加工処理の結果である製品の例 生物資産 農産物 収穫後の加工の結果としての製品

羊 羊毛 毛糸、カーペット

材木用人口林 における樹木

伐採された木 丸太、材木

綿 綿花 綿糸、衣類

サトウキビ 収穫された サトウキビ

砂糖

乳牛 牛乳 チーズ

豚 各部位肉 ソーセージ、乾燥ハム

タバコ畑* 葉 乾燥タバコ

葡萄の木* 葡萄 ワイン

果樹* 果実 加工された果実

*(2016年よりIAS16号「有形固定資産」を適用)

IAS41号4項より筆者一部加工修正

生物資産である葡萄木にはIAS16号が適用され、それから収穫された成果物には収穫時

にIAS41号が適用される。なお、葡萄を原材料としてワインを作る過程のような収穫後の

農産物の加工処理にIAS41号は適用されず、そのような加工処理は、農業活動の延長上に あり、発生する事象は生物学的変化と類似しているが、IAS41 号では、IAS2 号で定義さ れた原材料から製品への転換のような他の加工処理から区別することの困難性を考慮し、

農業活動には含めず、IAS2号を適用することとしている(IAS41号B3項,B9-B11項)。

これに対し、わが国においては農業に関する明確な会計基準が存在しない。以下に示す ように、所得税法第 41 条の収穫基準の規定が存在するだけである。その適用は米等の農 産物を政府等が収穫前より購買契約を結んでいる場合等に限られるが、契約により対価が

確定しており、確実に買い取られる状況の時の実現可能性が相当程度に高い場合にのみ、

発生主義的に収穫基準による収益計上が認められている(阿部 [1976])。

収穫基準(所得税法第41条)

(農産物の収穫の場合の総収入金額算入)

第41条 農業を営む居住者が農産物(米、麦その他政令で定めるものに限る。)を収穫 した場合には、その収穫した時における当該農産物の価額(以下この条において「収穫 価額」という。)に相当する金額は、その者のその収穫の日の属する年分の事業所得の 金額の計算上、総収入金額に算入する。

2 前項の農産物は、同項に規定する時にその収穫価額をもって取得したものとみなす。

図表 10に示したように、IFRSと違い日本基準には、葡萄に適用される明確な農業会計 基準は存在せず(上記したように、所得税法第41条収穫基準がわずかに存在する)、農産 物は他の工業製品と同じく棚卸資産に分類される。

以下、IAS41号の規定と日本基準との規定との差異は図表14の通りである。

図表14 生物資産・農産物に関するIAS41号と日本基準との主な差異

項目 IAS41号 日本の現行規定

生物資産・農産物の 測定属性

売却費用控除後の公正価値(時価) 取得原価

未実現利益の計上 可。期中に生物資産の公正価値の変動がある 場合に、その変動分を当期の損益に含める

不可

収益の認識対象 生物資産 農産物 農産物、生物資産

収益の認識時点

当 初 認 識 時 お よ び 各 報 告 期 間 末 日 に 継 続 的認識

農産物の収穫時点 販売時点

収益額の測定 売却費用控除後の公正価値 実際販売価格 姚(2014)p172より筆者引用加工修正

なぜ日本では農業会計基準が存在しないのであろうか。日本で農業会計基準が存在しな