2020 年度テーマ研究論文

主査 大塚 忠義

副査 関口 健太郎 副査

論 文 題 目

主題

国際会計基準に基づく保険負債 と標準責任準備金による利益認

識のタイミングに係る分析

副題

研究科 大学院会計研究科

専攻 会計専攻

学籍番号 48190005

氏名 伊神 匠悟

概要書

近年、保険会社における責任準備金の考え方は、国際会計基準審議会(IASB)による国際 会計基準(IFRS)や欧州の規制当局による新たなソルベンシー規制(ソルベンシー①)におい て、経済価値ベースで捉える動きが進んでいる。日本においても、経済価値ベースでの資産・

負債の評価を行うためのフィールドテストが 2010年より開始されており、経済価値ベースの ソルベンシー規制の導入の検討を行っている。

経済価値ベースの責任準備金を考える際には、まず、評価基準日において最も確からしい計 算基礎率を用いて、保険契約から生じる将来キャッシュ・フローを計算し、市場整合的な割引 率で将来キャッシュ・フローの現在価値(最良推定負債)を算出する必要がある。そして死亡 リスクや解約リスク等のリスクについてリスク相当額を計算し、最良推定負債に加えることで、

経済価値ベースの責任準備金が算出される。現行会計の標準責任準備金の考え方では契約時点 で計算基礎率を固定するロックイン方式が採用されているのに対して、経済価値ベースの責任 準備金の考え方では評価時点で最も確からしい計算基礎率を使用するロックフリー方式が採 用されているという点で両者の考え方は大きく異なっている。

特に標準責任準備金の考え方で問題となるのは、金融資産の多くが時価評価されているにも かかわらず、負債の大部分を占める責任準備金の評価はロックイン方式が採用されていること によって生じる会計上のミスマッチである。IFRS においては会計上のミスマッチを解消する と同時に、経済的な実態を財務諸表に反映させるために、金融資産の時価評価に合わせて、保 険負債についても時価評価に整合的な考え方である経済価値評価の導入が検討されている。

IFRS に基づく責任準備金を導入することによって、資産と負債を整合的に評価することが 可能となり、内部不整合のない期間損益計測手法となると考えられる。また、具体的なリスク 相当額を計算して求め、より経済的な実態を表した負債を積み立てることで、将来の状況の悪 化が見込まれる場合には健全性を高め、将来の状況が良好な場合には早期に将来時点の利益を 認識することが可能となると定性的には考えられる。しかしながら、会計分野において、将来 キャッシュ・フローを定量的に分析している研究は少ない。

このような点を踏まえ、本研究では、従来の責任準備金の考え方である標準責任準備金と経 済価値ベースの考え方の1つであるIFRSに基づく責任準備金の違いにより、保険会社の利益 認識のタイミングがどのように変化するかについて定量的な分析を行うことを目的とする。特 に計算基礎率の考え方としてロックイン方式とロックフリー方式を用いることによって負債

の評価額に生じる差について着目した。具体的には、基準となる基礎率のシナリオ(標準シナ リオ)を設定し、基礎率のシナリオを変化させた場合におけるIFRSに基づく責任準備金を計 算することで、各年における利益がどのように変化するかを確認する。また、シナリオについ ては保険会社の収益性が悪化する方向へのシナリオとして金利下降シナリオと死亡率上昇シ ナリオについて分析することとした。

標準シナリオにおける分析を通じて、運用利回りと利益の割引率を同一とする前提の下では 任意の方式の負債を用いても保険期間で通算した利益の現在価値が一致することを確認して いる。そして、投資回収年度、内部収益率といった時間価値を反映する収益性の指標を用いる ことで、標準責任準備金を用いた場合の方が、IFRS に基づく責任準備金を用いた場合よりも 収益性が低下し、利益認識のタイミングが遅くなることを示した。利益の早期計上と負債の早 期積立はトレードオフの関係にあり、利益認識のタイミングが遅いことは健全性の維持につな がる。

金利下降シナリオと死亡率上昇シナリオについては、責任準備金の評価方法にかかわらず、

将来キャッシュ・フローの減少により収益性は悪化する。その上で、IFRS に基づく責任準備 金を用いた場合にはショックが生じた時点で将来的な利差損および死差損が計上される。特に 金利の下落による影響は大きく、IFRS に基づく責任準備金を用いた場合には標準責任準備金 を用いた場合と比較して利益認識のタイミングが遅くなるため、時間価値を反映した収益性は 大きく悪化し、結果的には健全性を維持することが可能となる。

本研究においては IFRS に基づく責任準備金の評価のみに注目した分析を行っている。

IFRS17の目的は資産と負債の整合的な評価であり、負債のみの評価では会計上のミスマッチ

が解消されることを検証したことにはならない。資産についても金利変動のシナリオ等を考慮 して、資産・負債を共に経済価値ベースで評価し、保険負債と対応する資産のデュレーション のミスマッチから生じるリスクを分析するといったALMの有効性の検証を行うことが重要と なる。現行会計においては、責任準備金対応債券と標準責任準備金を用いることで、ALM の 有効性にかかわらず、金利変動のショック時点おける利益の変動は生じない。一方、IFRS に 基づく責任準備金を用いて、資産・負債を共に経済価値で評価する場合には、金利変動のショ ック時点おいて資産・負債のデュレーションのミスマッチの程度に応じた利益の変動が生じる こととなる。金利変動が資産・負債に与える影響をシミュレーションし、ALM の有効性と保 険会社の収益性・健全性の関係について定量的に検証していくことが今後の課題である。

目次

概要書...i

目次...iii

第1章 序論... 1

第2章 責任準備金の評価... 3

第 1 節 標準責任準備金... 3

第 2 節 IFRS に基づく責任準備金の評価... 3

第 3 節 両者の比較... 4

第 4 節 IFRS に基づく責任準備金のメリット・デメリット... 5

第3章 現在の状況と先行研究... 6

第 1 節 保険契約会計における資産と負債の間のミスマッチ... 6

第 2 節 保険契約の理想的な測定モデル... 6

第4章 分析手法... 9

第5章 分析結果とその考察... 13

第 1 節 標準シナリオ... 13

第 2 節 金利下降シナリオ... 15

第 3 節 死亡率上昇シナリオ... 17

第6章 まとめと今後の課題... 20

参考文献... 22

謝辞... 23

付録 1 計算方法... 24

付録 2 計算結果... 27

第1章 序論

近年、保険会社における責任準備金の考え方は、国際会計基準審議会(IASB)による国際 会計基準(IFRS)や欧州の規制当局による新たなソルベンシー規制(ソルベンシー①)におい て、経済価値ベースで捉える動きが進んでいる。日本においても、経済価値ベースでの資産・

負債の評価を行うためのフィールドテストが 2010年より開始されている。フィールドテスト では経済価値ベースの評価について保険会社各社の対応状況、実務上の問題点や定量的な影響 度等の把握・分析が進められており、経済価値ベースのソルベンシー規制の導入が検討されて いる。

日本の現行会計においては、資産・負債の測定において、「会計上のミスマッチ」と「経済 的ミスマッチ」の両方が存在しているのに対して、IFRS では「会計上のミスマッチ」を解消 し、「経済的ミスマッチ」を報告することを目的としている。このような点を踏まえ、本研究 では保険負債の測定方法に着目し、日本の現行会計の標準責任準備金からIFRS 第17 号「保 険契約」における一般モデルの保険負債(以下、「IFRSに基づく責任準備金」という)に変更 して「会計上のミスマッチ」を解消した場合に、保険会社の利益認識のタイミングがどのよう に変化するかについて定量的な分析を行うことを目的とする。具体的には、基準となる基礎率 のシナリオ(標準シナリオ)を設定し、死亡率上昇シナリオ、金利下降シナリオにおけるIFRS に基づく責任準備金を計算することで、キャッシュ・フローのシミュレーションを行い、各年 における利益がどのように変化するかを分析する。なお、現行会計においては金利の変動に伴 い資産の価格は変動し、バランスシート上の資本が変動することになる。したがって、金利の 下落が資産、負債に与える影響は相殺されることになるが、本研究における分析では負債部分 のみに着目し、資産の変動については考慮しないこととする。また、死亡率の上昇が責任準備 金に与えるインパクトはリスク調整およびCSMを減少させて調整することが考えられる。本 研究における分析では当該インパクトを明確にするために、リスク調整およびCSMによる調 整は行わないこととする。

責任準備金の評価方法の違いによって利益認識のタイミングは異なり、利益の早期計上と負 債の早期積立はトレードオフの関係にある。標準責任準備金では基礎率のシナリオが変化して も負債の評価額は変化しないが、IFRS に基づく責任準備金ではシナリオの変化によって負債 の評価額が変化する。IFRS に基づく責任準備金を用いることで、シナリオが悪化傾向にあれ ば利益認識のタイミングを遅らせ、結果的に財務健全性を維持することが可能となり、シナリ

オが改善傾向にあれば利益の早期認識により収益性が向上すると予想される。

第2章 責任準備金の評価

第 1 節 標準責任準備金

保険業法第116条において「保険会社は、毎決算期において、保険契約に基づく将来におけ る債務の履行に備えるため、責任準備金を積み立てなければならない。」と定められており、

保険会社の健全性の維持、保険契約者の保護の観点から、責任準備金の計算に用いられる具体 的な積立方式及び基礎率が大蔵省告示第48号によって規定されている(標準責任準備金)。積 立方式については平準純保険料式を原則としつつ、保険会社の業務又は財産の状況及び保険契 約の特性等に照らして特別な事情がある場合には、チルメル式責任準備金の積立てが認められ ている。基礎率については予定死亡率と予定利率の水準が定められており、これらは安全割増 を加味したものとなっていて、契約時点で固定するロックイン方式が採用されている。したが って、各年の責任準備金の積立額は契約締結時に定まっており、保険期間中に変更されること はない。

第 2 節 IFRS に基づく責任準備金の評価

IFRSに基づく責任準備金は履行キャッシュ・フローと契約上のサービス・マージン(CSM)

の合計額で測定され、履行キャッシュ・フローは最良推定負債(将来キャッシュ・フローの現 在価値)とリスク調整(リスクマージン)から構成される。最良推定負債は、保険契約から生 じる将来キャッシュ・フローの期待値の現在価値であり、測定日現在において最も確からしい 計算基礎率(金利・解約率・死亡率・事業費率等)を用いるロックフリー方式が採用されてい るのが大きな特徴となる。リスク調整は保険リスク等から計算されるものであり、保険契約か ら生じる将来キャッシュ・フローの金額及び時期に関する不確実性の負担に対する対価を示す ものである。

一般的にはリスク調整を加味した上で保険会社が利益を得られるような保険料設定が行わ れるため、初年度の履行キャッシュ・フローは負値となる。初年度の保険負債を負値とするこ とは初年度に一括して収益を計上することと同義であり、これを避けるために新たな負債を計 上し、保険期間にわたって収益を認識する必要があるとされる。この負債をCSMといい、IFRS に基づく責任準備金は、最良推定負債、リスク調整、CSM という 3つの部分から構成される

ことになる(図表1)。

図表 1 IFRS に基づく責任準備金の構成要素

(出典):羽根(2017, p.75)を元に著者作成

第 3 節 両者の比較

IFRSに基づく責任準備金と標準責任準備金の計算方法の特徴をまとめると図表2のように なる。

図表 2 IFRS に基づく責任準備金と標準責任準備金の比較

IFRSに基づく責任準備金 標準責任準備金

計算基礎率 ロックフリー方式 ロックイン方式

リスクマージンの考え方 外挿方式 内包方式

リスクマージンの算出方法 主に確率論的手法 主に決定論的手法

実務負荷 大きい 小さい

重視するもの 経済的実態 健全性

(出典):著者作成

第 4 節 IFRS に基づく責任準備金のメリット・デメリット

IFRS に基づく責任準備金の導入による保険会社におけるメリット・デメリットをまとめる と図表3のようになる。

図表 3 IFRS に基づく責任準備金の導入による保険会社におけるメリット・デメリット

メリット デメリット

資産と負債の整合的な評価 利益の早期認識に伴う健全性の低下の可能性 経済的な実態を表した負債の積立 計算方法の複雑性

将来の状況が悪化する場合の健全性の確保 実務負荷が大きい 将来の状況が良好な場合の利益の早期認識

(出典):著者作成

現行会計においては資産が時価評価されており、負債を経済価値で評価することで資産と負 債を整合的に評価することが可能となり、内部不整合のない期間損益計測手法となると考えら れる。また、具体的なリスク相当額を計算して求め、より経済的な実態を表した負債を積み立 てることで、将来の状況の悪化が見込まれる場合には健全性を高め、将来の状況が良好な場合 には早期に将来時点の利益を認識することが可能となる1。

一方で、将来の状況が良好であると見込んだにもかかわらず、実際には基礎率が悪化する場 合には、利益の早期認識・社外流出が結果的に健全性を損なうことにもなりうる。また、計算 基礎率には見積りの要素が多分に含まれ、リスクマージンの算出手法として確率論的手法を用 いることから比較可能性、再現性を損なうことが懸念される。IFRS に基づく責任準備金の導 入にあたっては、計算モデルの構築といった実務的な負荷も大きい。

1 将来の状況の悪化が見込まれる場合の健全性の維持については、現行制度の枠組みにおいても保 険計理人の実務基準に基づく将来収支分析を通じた追加責任準備金の計上によって補完されている。

第3章 現在の状況と先行研究

第 1 節 保険契約会計における資産と負債の間のミスマッチ

現行会計において金融資産(有価証券)の多くが時価評価されている2のに対して、標準責任 準備金による負債の評価では資産と負債の間にミスマッチが生じており、このミスマッチは会 計上のミスマッチと経済的ミスマッチに区別することが可能である。会計上のミスマッチは

「資産及び負債の帳簿価額及び表示が、異なる測定又は表示の方法が適用されていることによ り、当該経済的変化を同等には反映しない場合に生じるミスマッチ」(IASB 2013, para. BC45)、 経済的ミスマッチは「資産及び負債の価値、又はそれらからのキャッシュ・フローが、経済状 況の変化に異なる形で反応する場合に生じるミスマッチ」(IASB 2013, para. BC45)である。

経済的ミスマッチは経済状況の変化に対する資産・負債の感応度のギャップを示しており、

ALM を行っても解消できない資産・負債のミスマッチを示すものである。したがって、経済 的ミスマッチを財務諸表上明らかにすることは保険会社がALMの適否を判断するために重要 となり、利害関係者にとってもニーズがある。IASB は「理想的な測定モデルは、すべての経 済的ミスマッチを報告し、いかなる会計上のミスマッチも生み出さない。」(IASB 2010, para.

BC173)としており、IFRS第17号「保険契約」においては経済的ミスマッチの報告を目的と した会計上のミスマッチの解消に焦点を当てている。IFRS第9号「金融商品」との整合性を 勘案して、会計上のミスマッチの解消を行うことで、経済的ミスマッチを財務諸表上明らかに することが可能となる。

第 2 節 保険契約の理想的な測定モデル

羽根(2017)は IASB が理想とした保険契約の測定モデルについて以下のような考察を行っ ている。会計上のミスマッチについて、①資産・負債の測定基礎の不一致、①損益の認識時点 の不一致という2点から生じるものに区分して、前者を「会計上のミスマッチ(純資産)」、後 者を「会計上のミスマッチ(純損益)」とする。会計上のミスマッチ(純資産)は資産・負債 の測定基礎を一致させることで、解消することができ、純損益の変動性についても低減する。

2 ただし、責任準備金対応債券や満期保有目的有価証券の場合には時価評価されない。

一方、会計上のミスマッチ(純損益)は資産・負債の再測定の際の評価差額をOCI計上するこ とで解消できるものの、純資産の変動性は解消されない。また、経済的ミスマッチについても 純利益において資産と負債のミスマッチを報告するか、包括利益においてミスマッチを報告す るかに区分して、前者を「経済的ミスマッチ(純利益)」、後者を「経済的ミスマッチ(包括利 益)」としている。資産・負債に原価評価または公正価値評価を適用した場合に起こり得るミ スマッチの状況を示すと、図表4のようになる。

図表 4 資産・負債のミスマッチの解消、および報告状況

(出典):羽根(2017, p.176)

以上の考察から、会計上のミスマッチ(純利益)、会計上のミスマッチ(純資産)の両者を 解消するためには、資産・負債の測定基礎を統一することが必要である。資産、負債を共に簿

価ベースで評価する、共に経済価値ベースで評価するという2つの方法が考えられ、経済的ミ スマッチを正しく報告するためには資産、負債を共に経済価値ベースで評価することが必要と なる。

本研究では特にIFRSに基づく責任準備金の評価という負債側に着目し、計算基礎率をロッ クイン方式からロックフリー方式にすることから生じる利益認識のタイミングへの影響を考 察する。

第4章 分析手法

責任準備金の評価にあたって保険契約を設定する必要があり、金利感応度が高い商品として、

保険期間が長期である終身保険を選択した。基準となる基礎率のシナリオ(標準シナリオ)、 金利および実際死亡率のシナリオとして保険会社の収益性を悪化させる要因となる金利下降 シナリオ、死亡率上昇シナリオについて標準責任準備金およびIFRSに基づく責任準備金を算 出する。ただし、IFRS に基づく責任準備金におけるリスク調整の計算については、簡便的に 営業保険料式責任準備金と最良推定負債の差額とすることにしており、これは営業保険料式責 任準備金が最良推定負債とリスク調整の合計に近い値となると考えられるためである。また、

各年度の責任準備金を算出すると同時に利益の計算を行い、利益の推移および収益性について 確認する。収益性の指標としては、利益の現在価値(ただし、利益の割引率は運用利回りを使 用)、投資回収年度、内部収益率を用いることとした。

契約モデルおよび計算前提は以下のとおりであり、金利下降シナリオ、死亡率上昇シナリオ についてはより顕著な違いを把握するために、将来に渡って継続的に変化するのではなく、10 年後にショックが生じてそれが継続するシナリオを用意した3。

[契約モデル]

・保険商品:終身保険契約

・保険金額:1000万円

・契約情報:男性、30歳加入、終身年払

[標準シナリオ]

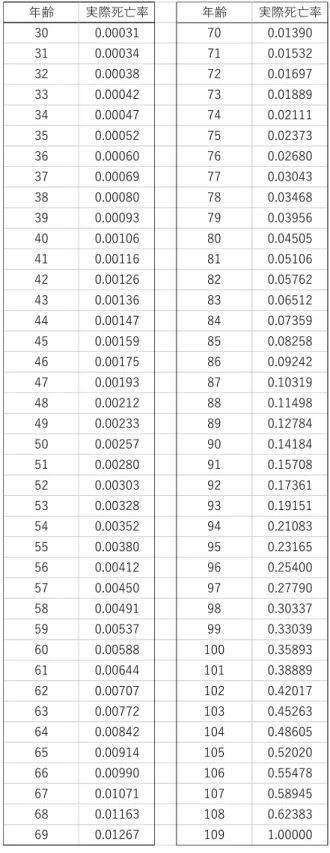

・実際死亡率:図表5に従うものとした。

(注)生保標準生命表 2018(死亡保険用)の死亡率×90%×選択効果によって計算し、

最終年齢は標準生命表と一致するように調整した。選択効果は1年目を50%として、

1年ごとに5%ずつ増加させ、11年目以降は100%としている。

3 より詳細な計算方法については付録1に記載している。

図表 5 標準シナリオの実際死亡率

・運用利回り:1.75%

・割引率:1.75%

年齢 実際死亡率 年齢 実際死亡率

30 0.00031 70 0.01390

31 0.00034 71 0.01532

32 0.00038 72 0.01697

33 0.00042 73 0.01889

34 0.00047 74 0.02111

35 0.00052 75 0.02373

36 0.00060 76 0.02680

37 0.00069 77 0.03043

38 0.00080 78 0.03468

39 0.00093 79 0.03956

40 0.00106 80 0.04505

41 0.00116 81 0.05106

42 0.00126 82 0.05762

43 0.00136 83 0.06512

44 0.00147 84 0.07359

45 0.00159 85 0.08258

46 0.00175 86 0.09242

47 0.00193 87 0.10319

48 0.00212 88 0.11498

49 0.00233 89 0.12784

50 0.00257 90 0.14184

51 0.00280 91 0.15708

52 0.00303 92 0.17361

53 0.00328 93 0.19151

54 0.00352 94 0.21083

55 0.00380 95 0.23165

56 0.00412 96 0.25400

57 0.00450 97 0.27790

58 0.00491 98 0.30337

59 0.00537 99 0.33039

60 0.00588 100 0.35893

61 0.00644 101 0.38889

62 0.00707 102 0.42017

63 0.00772 103 0.45263

64 0.00842 104 0.48605

65 0.00914 105 0.52020

66 0.00990 106 0.55478

67 0.01071 107 0.58945

68 0.01163 108 0.62383

69 0.01267 109 1.00000

・実際事業費:新契約費 0.015(保険金比例)

維持費 0.001(保険金比例)0.030(保険料比例)

・実際解約率:5%

[金利、死亡率シナリオ]

① 金利下降シナリオ

10 年後に市中金利が 1%下落するようなショックが起こり、それが以降も継続するとした。

具体的には 10 年後以降の割引率および運用利回りを 1.75%→0.75%に変更する。現行会計で は金利の下落に伴う責任準備金の増加額と資産価格の増加額はある程度打ち消しあうことに なる。ただし、本研究における分析では負債の評価に焦点を当てており、資産の変動について は考慮しないものとする。

② 死亡率上昇

10年後に実際死亡率に+50%のショックが起こり、それが以降も継続するとした。実務上は 死亡率上昇に伴う責任準備金の増加額をリスク調整、CSM で吸収させるのが一般的である。

ただし、本研究における分析では死亡率上昇のショックを明確にするために、死亡率の上昇は 最良推定の計算基礎を変化させるものとし、リスク調整の計算手法は変えず、CSM は減少さ せないこととする。

なお、10 年後にショックが起こり、以降も継続するというのは次のことを意味する。

・ݐ= 10以前の負債の計算はショックを反映せずに計算

・ݐ= 11以降の負債の計算はショックを反映させて計算

・ݐ= 9〜ݐ= 10以前の利益の計算はショックを反映せずに計算

・ݐ= 10〜ݐ= 11以降の利益の計算はショックを反映させて計算

[営業保険料の計算基礎]

・予定死亡率:生保標準生命表2018(死亡保険用)

・予定利率(保険料計算):1.75%

・予定事業費:新契約費 0.015(保険金比例)

維持費 0.002(保険金比例)0.030(保険料比例)

・解約控除:maxቀ0.010 × ଵି௧ଵ , 0ቁ (ݐは経過年数)

[標準責任準備金の計算基礎]

計算方式:平準純保険料式責任準備金

・予定死亡率:生保標準生命表2018(死亡保険用)

・予定利率(標準責任準備金計算):1.5%

[IFRSに基づく責任準備金の計算基礎]

―最良推定負債

計算方式:将来キャッシュ・フローの現在価値

最良推定負債の計算に用いる基礎率は標準シナリオの基礎率と同じとした。

―最良推定負債+リスク調整

本研究でのシナリオ間の利益認識のタイミングの比較という目的を容易に達成するため、標 準シナリオにおける標準責任準備金とIFRSに基づく責任準備金の「最良推定負債+リスク調 整」の部分の基礎率を同一の水準にしている。ただし、リスク調整に該当する部分が負値とな る場合にはリスク調整の額を0とするゼロチェックを行うこととした。

計算方式:営業保険料式責任準備金

・予定死亡率:生保標準生命表2018(死亡保険用)

(死亡率上昇シナリオにおいては10年後から+50%)

・予定利率:1.5%(金利下降シナリオにおいては10年後から0.5%)

・予定事業費:新契約費 0.015(保険金比例)

維持費 0.002(保険金比例)0.030(保険料比例)

・予定解約率:5%

―最良推定+リスク調整+CSM

ݐ= 0における「最良推定+リスク調整」の値が負値となった場合に、ݐ= 0における「最 良推定+リスク調整+CSM」の値が0となるようにCSMを計上する。CSMについては契約 の残存率に従って償却することとした。

第5章 分析結果とその考察

第 1 節 標準シナリオ

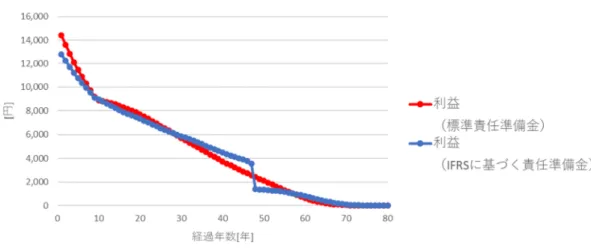

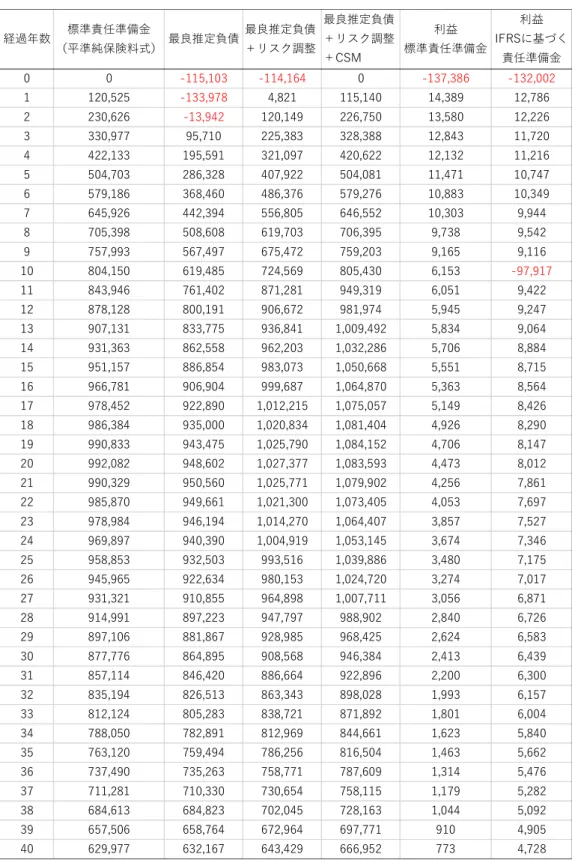

標準シナリオにおいて、各年の標準責任準備金(平準純保険料式)、IFRSに基づく責任準備 金(最良推定、最良推定+リスク調整、最良推定+リスク調整+CSM)の推移、それぞれの場 合の各年の利益の推移(全年度、2年度以降)は以下のようになる4。

図表 6 標準シナリオにおける責任準備金の推移

図表 7 標準シナリオにおける利益の推移(全年度)

4 責任準備金の推移は経過年数ݐにおけるݐ年度末の責任準備金を表し、利益の推移は経過年数ݐに おけるݐ ͳ年度の利益を表している。

図表 8 標準シナリオにおける利益の推移(2 年度以降)

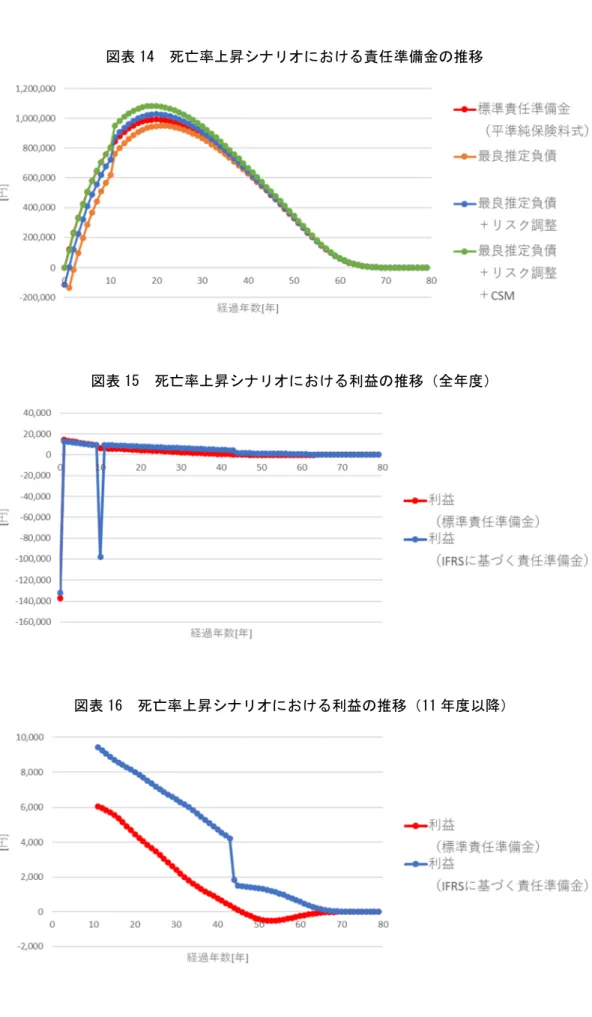

図表6 において、標準責任準備金とIFRS に基づく責任準備金は同程度の水準となっている。

そして図表 7 において、標準責任準備金を用いる場合には初年度に新契約費を計上し、IFRS に基づく責任準備金を用いる場合には新契約費に相当するようなCSMを計上するために初年 度に多額の損失を計上しており、保険ビジネスの収益構造の特徴が確認できる。また、今回の 分析においてはݐൌ Ͷͺ 以降でリスク調整が0となり、利益の水準がジャンプしているが、これ はݐൌ Ͷͺ 以降で営業保険料式責任準備金が最良推定負債を下回ることを意味している。長期に わたる保険契約では保守的に設定した死亡率であっても、群団の残存率を加味するとシミュレ ーション上は契約の後半において死亡保険金の支払が多くなってしまうことに起因すると考 えられる。

次に、標準責任準備金、IFRS に基づく責任準備金を用いた場合の収益性の指標に加え、標 準責任準備金(平準純保険料式)、「最良推定負債+リスク調整」を負債として用いた場合の収 益性の指標を比較すると図表9のようになる。

図表 9 標準シナリオにおける収益性の指標の比較

IFRSに基づく 責任準備金

標準責任準備金 平準純保険料式

標準責任準備金 5年チルメル式

最良推定負債

+リスク調整 利益の現在価値 115,103円 115,103円 115,103円 115,103円

投資回収年度 15.14年 14.82年 14.82年 3.35年 内部収益率 6.40% 6.47% 7.58% 28.38%

図表9の結果より、利益の割引率に運用利回りを使用した場合、利益の現在価値は責任準備金 の積立方法に依存することなく、つまり利益認識のタイミングに依存することなく一定となる ことが確認できる。投資回収年度および内部収益率は利益認識のタイミングをある程度反映す ることができ、使用する負債の評価方法について、IFRSに基づく責任準備金、標準責任準備 金(平準純保険料式)、標準責任準備金(5年チルメル式)、「最良推定負債+リスク調整」の順 に収益性が高くなっている。CSMは初年度に計上して保険期間全体に渡って償却することで 利益認識を遅らせるため、CSMを計上しない「最良推定負債+リスク調整」を用いた場合に 最も早く利益を認識できることを意味している。同様に、新契約費の認識を遅らせる標準責任 準備金(5年チルメル式)についても、利益を比較的早期に認識することが可能となる。標準 責任準備金(平準純保険料式)の方がIFRSに基づく責任準備金を用いた場合よりも僅かに収 益性が高くなっている理由については、標準責任準備金(平準純保険料式)では最初の10年 間における解約控除に伴う解約益を多額に計上することによるものと考えられる。時間価値を 含めた利益の総額は負債の積立水準に依存しないが、利益認識のタイミングは負債の積立水準 が高いほど遅くなり、利益認識のタイミングを遅らせることは健全性を維持することにつなが る。

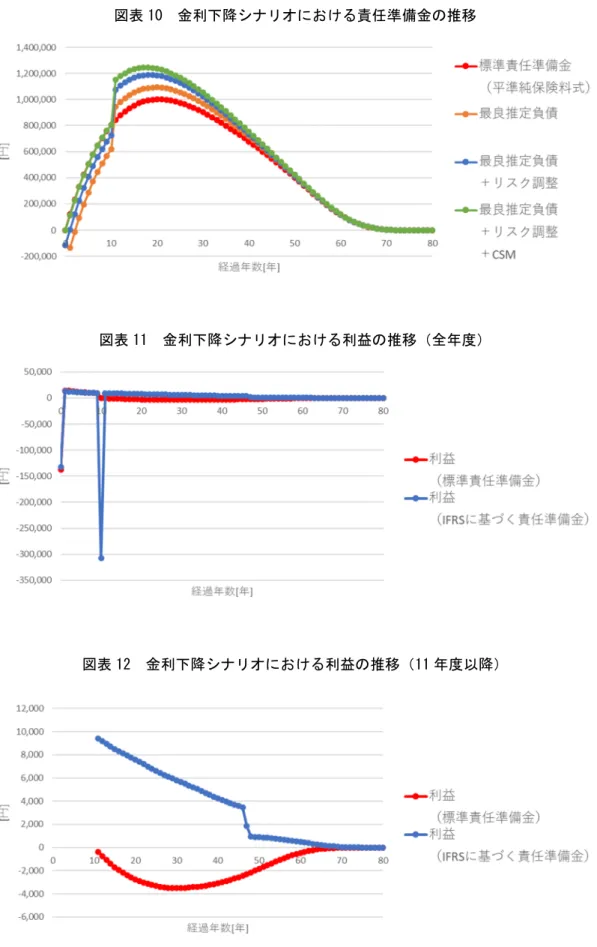

第 2 節 金利下降シナリオ

金利下降シナリオにおいて、各年の標準責任準備金(平準純保険料式)、IFRSに基づく責任 準備金(最良推定、最良推定+リスク調整、最良推定+リスク調整+CSM)の推移、それぞれ の場合の各年の利益の推移(全年度、11年度以降)および収益性の指標の比較の結果は以下の ようになる。ただし、今回は金利シナリオに変動が生じているため、利益の現在価値を算出す る際の割引率としてショックを考慮した運用利回りを用いる場合と、ショックを考慮する前の 運用利回りを用いる場合の両方で算出している。また、金利の大幅な下落により、利益の現在 価値が負の値となったため、投資回収年度と内部収益率については算出していない。

図表 10 金利下降シナリオにおける責任準備金の推移

図表 11 金利下降シナリオにおける利益の推移(全年度)

図表 12 金利下降シナリオにおける利益の推移(11 年度以降)

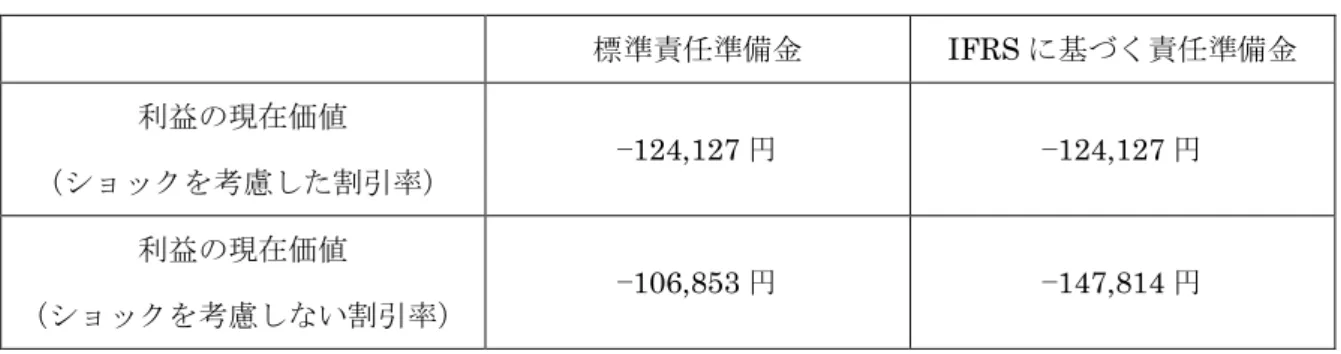

図表 13 金利下降シナリオにおける収益性の指標の比較

標準責任準備金 IFRSに基づく責任準備金 利益の現在価値

(ショックを考慮した割引率)

−124,127円 −124,127円

利益の現在価値

(ショックを考慮しない割引率) −106,853円 −147,814円

図表10において標準責任準備金の推移については標準シナリオの結果と同じになっているが、

IFRSに基づく責任準備金は金利下降のショックにより、ݐ= 11において積増しが生じている。

また、図表11および図表12において、IFRSに基づく責任準備金を用いた場合にはݐ= 10で 一旦大きく赤字を計上することにはなるが、それ以降は黒字が続いている。本研究においては 資産を分析対象としていないが、金利下落に伴い資産の評価額が上昇することを考えると、シ ョックが与えるインパクトは緩和されることになると考えられる。一方、標準責任準備金を用 いた場合の利益の推移はݐ= 10を境に赤字に転じている。標準責任準備金では大きなショック の発生の際に責任準備金の積増しを行わないため、ショックが生じた時点での赤字を避けるこ とは可能になるが、それ以降における責任準備金の積立が不十分となり、将来的な利益は見込 めなくなる。そして図表13において、ショックを考慮した割引率では利益の現在価値が等し くなるのに対して、ショックを考慮しない割引率では利益の現在価値が等しくなっていない。

これは利益の割引率と運用利回りが異なる場合には利益認識のタイミングが利益の現在価値 に反映されることを意味している。IFRSに基づく責任準備金では収益性はより悪化している が、金利下降のショックに対する負債の積増しを行うことができており、標準責任準備金と比 較して健全性を維持することが可能となる。

第 3 節 死亡率上昇シナリオ

死亡率上昇シナリオにおいて、各年の標準責任準備金(平準純保険料式)、IFRSに基づく責 任準備金(最良推定、最良推定+リスク調整、最良推定+リスク調整+CSM)の推移、それぞ れの場合の各年の利益の推移(全年度、11年度以降)および収益性の指標の比較の結果は以下 のようになる。

図表 14 死亡率上昇シナリオにおける責任準備金の推移

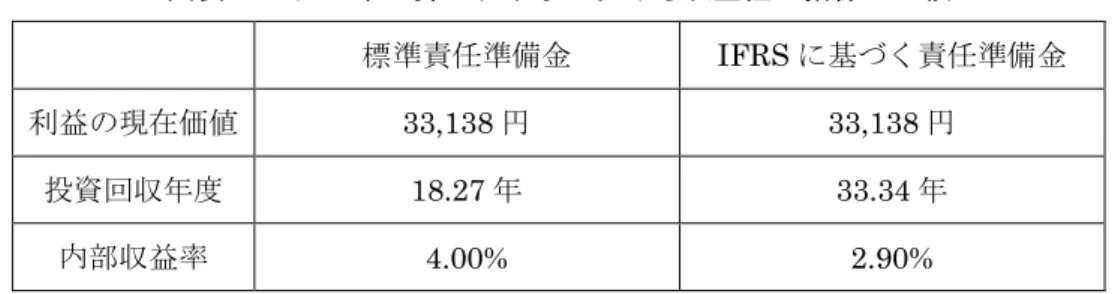

図表 15 死亡率上昇シナリオにおける利益の推移(全年度)

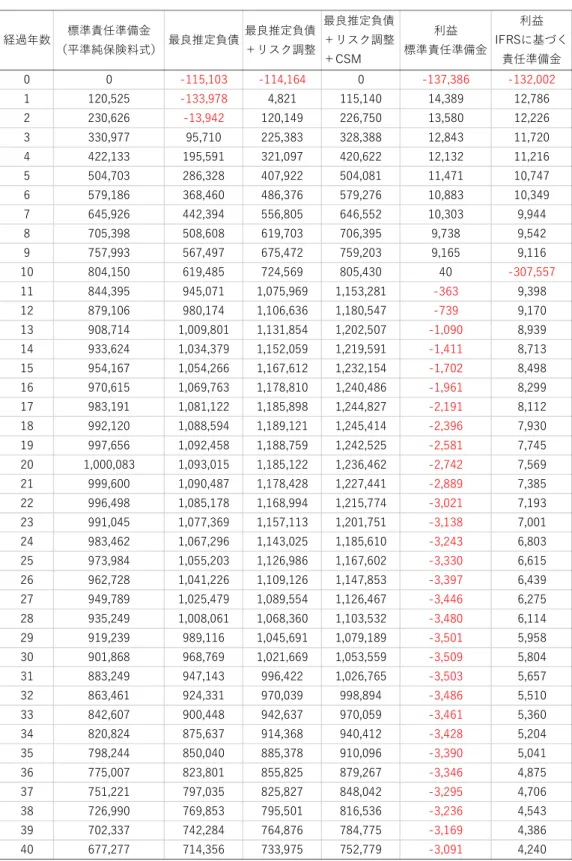

図表 16 死亡率上昇シナリオにおける利益の推移(11 年度以降)

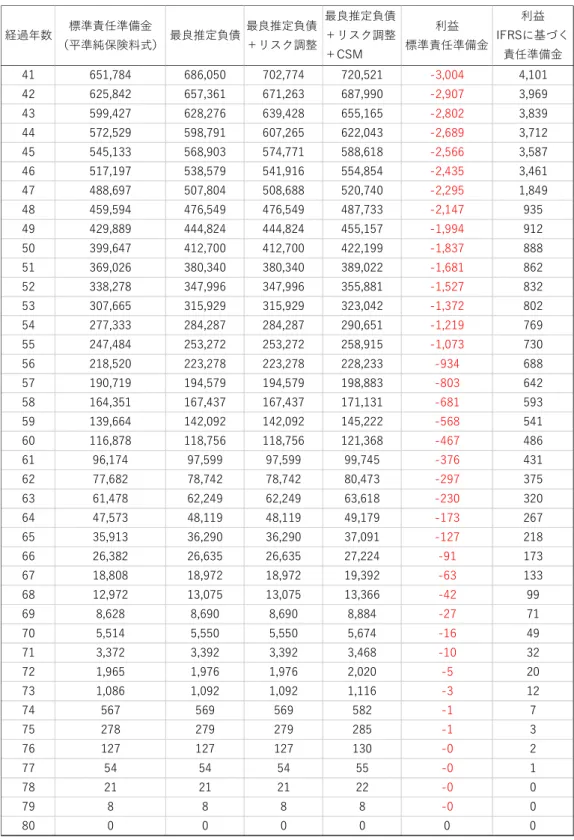

図表 17 死亡率上昇シナリオにおける収益性の指標の比較

標準責任準備金 IFRSに基づく責任準備金 利益の現在価値 33,138円 33,138円

投資回収年度 18.27年 33.34年

内部収益率 4.00% 2.90%

図表 14において標準責任準備金の推移については実際死亡率の変動に伴う残存率の違いによ り標準シナリオの結果よりも僅かに水準が小さくなっている。また、IFRS に基づく責任準備 金は死亡率上昇のショックにより、ݐ= 11において積増しが生じている。図表 15 および図表 16 については金利下降シナリオ同様、ݐ= 10における赤字計上の有無が違いではあるが、そ の影響は金利下降シナリオほど大きくはなく、標準責任準備金を用いた場合であってもݐ= 11 以降はしばらく黒字が続いている。IFRS に基づく責任準備金を用いた場合には損失を早期に 計上するため、収益性の指標である投資回収年度および内部収益率が標準シナリオと比較して 大きく悪化していることが確認できる。

実際死亡率が+50%になって以後それが継続するという到底起こりえないようなシナリオ にもかかわらず、市中金利が 1%下落して以後それが継続するという今後も起こり得るシナリ オよりも影響度は小さい。今回の分析で扱っているような金利感応度の高い終身保険では運用 利回りによるインパクトが大きく、貯蓄性商品の取り扱いにはより一層慎重な予定利率の設定 が必要であることを示唆している。

なお、本研究における分析では死亡率上昇のショックを明確にするために、死亡率の上昇に 伴うCSMの減少を行っておらず、ݐ= 11における負債の積増しの影響は大きい。実務的には 死亡率の上昇に伴う負債の積増しについては優先的にCSMを減少させて調整し、CSMで吸収 しきれない部分が負債の積増しとして表面に出てくることになる。今回の分析においては死亡 率の上昇によりCSMが0となるため、図表14において青と緑の線は一致し、図表15のݐ= 10 における赤字計上の影響は小さくなると考えられる。

第6章 まとめと今後の課題

本研究では、IFRS に基づく責任準備金について、特にロックフリー方式による影響につい て着目した。まず、標準シナリオにおける分析を通じて、運用利回りと利益の割引率を同一と する前提の下では任意の方式の負債を用いても保険期間で通算した利益の現在価値が一致す ることを確認している。そして、投資回収年度、内部収益率といった時間価値を反映する収益 性の指標を用いることで、標準責任準備金を用いた場合の方が、IFRS に基づく責任準備金を 用いた場合よりも収益性が低下し、利益認識のタイミングが遅くなることを示した。利益の早 期計上と負債の早期積立はトレードオフの関係にあり、利益認識のタイミングが遅いことは健 全性の維持につながる。

ロックイン方式の標準責任準備金は金利シナリオおよび死亡率シナリオが変化しても負債 の評価額は変わらないが、ロックフリー方式のIFRSに基づく責任準備金はこれらのシナリオ の変化によって負債の評価額が変化する。金利が下降するようなショックおよび死亡率が上昇 するようなショックが生じてそれが継続するような状況では、責任準備金の評価方法にかかわ らず、将来キャッシュ・フローの減少により収益性は悪化することになる。その上で、IFRS に基づく責任準備金を用いた場合にはショックが生じた時点で将来的な利差損および死差損 を計上することとなり、標準責任準備金を用いる場合と比較して、利益認識のタイミングが遅 くなるため、時間価値を反映した収益性は大きく悪化する。特に金利の下落による影響は大き く、IFRS に基づく責任準備金を導入することで、利益認識のタイミングを遅くらせることが 可能となり、健全性を維持することが可能となる。

本研究においては IFRS に基づく責任準備金の評価のみに注目した分析を行っている。

IFRS17の目的は資産と負債の整合的な評価であり、負債のみの評価では会計上のミスマッチ

が解消されることを検証したことにはならない。資産についても金利変動のシナリオ等を考慮 して、資産・負債を共に経済価値ベースで評価し、保険負債と対応する資産のデュレーション のミスマッチから生じるリスクを分析するといったALMの有効性の検証を行うことが重要と なる。現行会計においては、責任準備金対応債券と標準責任準備金を用いることで、ALM の 有効性にかかわらず、金利変動のショック時点おける利益の変動は生じない。一方、IFRS に 基づく責任準備金を用いて、資産・負債を共に経済価値で評価する場合には、金利変動のショ ック時点おいて資産・負債のデュレーションのミスマッチの程度に応じた利益の変動が生じる こととなる。終身保険のような超長期にわたる負債に対応する資産は存在しないため、ある程

度のデュレーションのミスマッチは避けられず、ALM の有効性を財務諸表上明らかにするこ とはIFRSの目的となっている。

また、金利リスクに関しては適切なALMを行うことでヘッジ可能であるのに対して、死亡 リスクはヘッジ不能なリスクである。本研究の分析の中では金利の変動と比較して死亡率の変 動の方が利益に与えるインパクトは小さかったが、適切なALMを行うという前提の下で資産 の変動についても考慮すると、死亡率の変動が利益に与えるインパクトは大きくなる。死亡率 リスクについては対応する資産でのヘッジを行うのではなく、リスク調整およびCSMの部分 で吸収できるように事前にバッファーを持たせておくことが重要となる。

今回の分析ではリスク調整の計算を営業保険料式責任準備金と最良推定負債の差額で算出 するという簡便的な方法で実施したが、実際のIFRSに基づく責任準備金の導入では見積りの 要素が多分に含まれ、計算が複雑となる部分である。リスク調整の計算については、死亡リス クや解約リスク、事業費リスク等について具体的なリスク相当額を算出し、より実務的な保険 負債のモデルの構築を目指す必要がある。そして資産についても経済価値ベースで評価を行い、

バランスシート上において金利変動のショックがもたらす影響をシミュレーションすること で、ALM の有効性と保険会社の収益性・健全性の関係について検証していくことが今後の課 題である。

参考文献

[1] あずさ監査法人 金融事業部(2020)「図解&徹底分析 IFRS「新保険契約」〈改訂版〉」中 央経済社.

[2] 大塚忠義(2012)「生命保険における経済価値に基づく保険料計算方式に関する考察」『生 命保険論集』第181号, pp51-102.

[3] 川﨑芙有 (2017)「保険負債の経済価値測定と期待超過利益の会計処理」『高千穂論叢』

52(2), 19-47.

[4] 日本アクチュアリー会(2007)「保険1(生命保険)第3章(アセットシェア)」日本アク チュアリー会.

[5] ――――――――――(2010a)「保険1(生命保険)第10章(商品毎収益検証)」日本ア クチュアリー会.

[6] ――――――――――(2010b)「保険2(生命保険)第1章(生命保険会計)」日本アクチ ュアリー会.

[7] 羽根佳祐(2017)「保険契約会計の研究」 早稲田大学大学院商学研究科博士論文.

[8] ――――(2019)「IFRS第17号「保険契約」における対応計算 : 資産・負債の対応を中 心に」『成城大学経済研究』 (225), 63-81.

[9] 有限責任監査法人トーマツ 金融インダストリーグループ(2018)「最新IFRS保険契約―

―理論と仕組みを徹底分析」保険毎日新聞社.

[10] 山内恒人(2009)「生命保険数学の基礎 アクチュアリー数学入門 [第 3 版]」東京大学 出版会.

[11] International Accounting Standards Board (IASB)(2010), “Insurance Contracts,”

Exposure Draft, IFRS Foundation.

[12] International Accounting Standards Board (IASB)(2013), “Insurance Contracts,”

Revised Exposure Draft, IFRS Foundation.

謝辞

本研究を進めていくにあたり、終始丁寧に指導してくださった指導教員である大塚忠義教授 に心より感謝申し上げます。研究のテーマの設定、研究の進め方、研究に関するアドバイス、

論文の文章の書き方など、長きに渡って大変お世話になりました。また、実務家としても大変 お忙しい中、本研究に関して有益な助言を多数いただきました関口健太郎先生、逆井幹則氏に 厚く御礼申し上げます。

付録 1 計算方法

第4章について、詳細な計算方法について述べる。使用している記号は次のとおりである。

݅:営業保険料計算用の予定利率 ݒ:営業保険料計算用の現価率

݅:標準責任準備金計算用の予定利率 ݒ:営業保険料計算用の現価率 ݐ:保険年度

݅௧ᇱ:第ݐ保険年度の運用利回り

ݒ௧ᇱ:第ݐ保険年度の運用利回りに基づく現価率

݅௧営業:第ݐ保険年度の最良推定負債+リスク調整計算用の予定利率 ݒ௧営業:第ݐ保険年度の最良推定負債+リスク調整計算用の現価率

ܲ:純保険料(期始発生)

ܲ:݅を用いて計算した標準責任準備金計算用の純保険料(期始発生)

ߨ:営業保険料(期始発生)

ܧ௧:第ݐ保険年度の予定事業費支出(期始発生)

ܧ௧ᇱ:第ݐ保険年度の実際事業費支出(期始発生)

ܵ:保険金額(期央発生)

ܹ௧:第ݐ保険年度の解約返戻金(期末発生)

ܥܨ௧最良:第ݐ保険年度の最良推定負債計算用のキャッシュ・フロー(期末発生)

ܥܨ௧営業:第ݐ保険年度の最良推定負債+リスク調整計算用のキャッシュ・フロー(期末発生)

ܸ௧標準/人:第ݐ保険年度末の1人当たりの標準責任準備金

ܸ௧標準:第ݐ保険年度末の群団での標準責任準備金

ܸ௧୍ୖୗ:第ݐ保険年度末の群団でのIFRSに基づく責任準備金

ܸ௧最良:第ݐ保険年度末の群団での最良推定負債

ܸ௧営業:第ݐ保険年度末の群団での営業保険料式責任準備金

ܸ௧最良ାリスク調整:第ݐ保険年度末の群団での最良推定負債+リスク調整

ܸ௧ୌ:第ݐ保険年度末の群団でのCSM ݔ:契約年齢

݊:保険期間

ݍ௫ା௧ௗ :ݔ+ݐ歳の予定死亡率

௫ௗ

௧ :予定死亡率に基づくݔ歳のݐ年間生存率 ݍ௪:予定解約率

ݍ௫ା௧ௗ :ݔ+ݐ歳の実際死亡率 ݍ௪:実際解約率

௫

௧ :第ݐ保険年度始予定残存率

௫

௧ :第ݐ保険年度始実際残存率

ܲݎ݂݅ݐ௧標準:標準責任準備金を用いた場合の第ݐ保険年度の群団での利益

ܲݎ݂݅ݐ௧୍ୖୗ:IFRSに基づく責任準備金を用いた場合の第ݐ保険年度の群団での利益

[営業保険料の計算]

ܲ⋅ ݒ௧⋅

ିଵ ௧ୀ

௫ௗ

௧ =ܵ⋅ ݒ௧ାଵ⋅ ௫ௗ ௧ ⋅ݍ௫ା௧ௗ

ିଵ ௧ୀ

ߨ⋅ ݒ௧⋅

ିଵ ௧ୀ

௫ௗ

௧ =ܵ⋅ ݒ௧ାଵ⋅ ௫ௗ ௧ ⋅ݍ௫ା௧ௗ

ିଵ ௧ୀ

+ ܧ௧⋅ݒ௧⋅ ௫ௗ ௧

ିଵ ௧ୀ

[標準責任準備金の計算]

ܲ⋅ ݒ௧⋅

ିଵ ௧ୀ

௫ௗ

௧ =ܵ⋅ ݒ௧ାଵ⋅

ିଵ ௧ୀ

௫ௗ ௧ ⋅ݍ௫ା௧ௗ

ܸ標準/人= 0

൫1 −ݍ௫ା௧ௗ ൯⋅ܸ௧標準/人=൬ܸ௧ିଵ標準/人+ܲ൰(1 +݅)−ܵ⋅ݍ௫ௗ⋅(1 +݅௧ᇱ).ହ (ݐ= 1 , 2 , … ,݊)

௫

௧ =ෑ ൫1 −ݍ௫ା௦ିଵௗ ൯(1 −ݍ௪)

௧ ௦ୀଵ

൫ただしݐ= 0のとき௫= 1൯

ܸ௧標準= ௧௫⋅ܸ௧標準/人

[最良推定負債の計算]

ܥܨ௧最良= ௧௫⋅ቀ(ߨ−ܧ௧ᇱ)⋅(1 +݅௧ᇱ)−ܵ⋅ݍ௫ௗ⋅(1 +݅௧ᇱ).ହ−ܹ௧⋅(1 −ݍ௫ௗ)⋅ݍ௪ቁ

ܸ最良= − ܥܨ௧最良⋅൭ෑ ݒ௧ᇱ ௧ ௦ୀଵ

൱

௧ୀଵ

ܸ௧最良=ܸ௧ିଵ最良⋅(1 +݅௧ᇱ) +ܥܨ௧最良 (ݐ= 1 , 2 , … ,݊)

[最良推定負債+リスク調整の計算]

௫

௧ =ෑ (1 −ݍ௫ௗ)

௧ ௦ୀ

(1 −ݍ௪) ൫ただしݐ= 0のとき௫= 1൯

ܥܨ௧営業= ௧௫⋅൭(ߨ−ܧ௧)⋅൬1 +݅௧営業൰−ܵ⋅ݍ௫ௗ⋅൬1 +݅௧営業൰.ହ−ܹ௧⋅(1 −ݍ௫ௗ)⋅ݍ௪൱

ܸ営業= − ܥܨ௧営業⋅൭ෑ ݒ௧営業

௧ ௦ୀଵ

൱

௧ୀଵ

ܸ௧営業=ܸ௧ିଵ営業⋅(1 +݅௧ᇱ) +ܥܨ௧営業 (ݐ= 1 , 2 , … ,݊)

ܸ௧最良ାリスク調整= max൬ܸ௧営業,ܸ௧最良൰

[CSMの計算]

ܸୌ = max൬0, 0 −ܸ最良ାリスク調整൰

ܸ௧ୌ =൫1 −ݍ௫ା௧ିଵௗ ൯(1 −ݍ௪)⋅ܸ௧ିଵୌ ⋅(1 +݅௧ᇱ) (ݐ= 1 , 2 , … ,݊)

[IFRSに基づく責任準備金の計算]

ܸ௧୍ୖୗ=ܸ௧最良ାリスク調整+ܸ௧ୌ

[各利益の計算]

・標準責任準備金を用いた場合

ܲݎ݂݅ݐ௧標準 =ܥܨ௧最良+ܸ௧ିଵ標準⋅݅௧ᇱ−൬ܸ௧標準−ܸ௧ିଵ標準൰

・IFRSに基づく責任準備金を用いた場合

ܲݎ݂݅ݐ௧୍ୖୗ=ܥܨ௧最良+ܸ௧ିଵ୍ୖୗ⋅݅௧ᇱ−൫ܸ௧୍ୖୗ−ܸ௧ିଵ୍ୖୗ൯

付録 2 計算結果

図表 18 標準シナリオにおける計算結果(ݐ= 0~ݐ= 40)

経過年数 標準責任準備金

(平準純保険料式) 最良推定負債最良推定負債

+リスク調整

最良推定負債

+リスク調整

+CSM

利益 標準責任準備金

利益 IFRSに基づく

責任準備金

0 0 -115,103 -114,164 0 -137,386 -132,002

1 120,525 -133,978 4,821 115,140 14,389 12,786

2 230,626 -13,942 120,149 226,750 13,580 12,226

3 330,977 95,710 225,383 328,388 12,843 11,719

4 422,133 195,591 321,097 420,622 12,132 11,216

5 504,703 286,328 407,922 504,081 11,470 10,747

6 579,186 368,460 486,376 579,276 10,882 10,348

7 645,926 442,394 556,805 646,552 10,303 9,944

8 705,398 508,608 619,703 706,395 9,738 9,542

9 757,993 567,497 675,472 759,203 9,165 9,116

10 804,150 619,485 724,569 805,430 8,871 8,941

11 844,395 665,369 767,548 845,627 8,827 8,768

12 879,106 705,774 805,032 880,418 8,757 8,590

13 908,714 741,106 837,439 910,217 8,664 8,407

14 933,624 771,747 865,157 935,411 8,555 8,227

15 954,167 798,012 888,504 956,313 8,434 8,057

16 970,615 820,162 907,734 973,176 8,306 7,900

17 983,191 838,411 923,056 986,203 8,169 7,755

18 992,120 852,975 934,676 995,598 8,022 7,613

19 997,656 864,099 942,841 1,001,605 7,863 7,467

20 1,000,083 872,051 947,826 1,004,496 7,697 7,329

21 999,600 877,025 949,821 1,004,459 7,519 7,180

22 996,498 879,297 949,115 1,001,781 7,330 7,023

23 991,045 879,124 945,973 996,728 7,134 6,864

24 983,462 876,717 940,615 989,515 6,931 6,697

25 973,984 872,302 933,275 980,377 6,728 6,540

26 962,728 865,994 924,063 969,420 6,527 6,393

27 949,789 857,889 913,070 956,732 6,328 6,258

28 935,249 848,070 900,370 942,385 6,129 6,124

29 919,239 836,662 886,091 926,504 5,929 5,994

30 901,868 823,775 870,341 909,195 5,729 5,865

31 883,249 809,519 853,231 890,568 5,531 5,742

32 863,461 793,972 834,839 870,697 5,333 5,619

33 842,607 777,235 815,268 849,684 5,134 5,490

34 820,824 759,442 794,658 827,669 4,933 5,355

35 798,244 740,721 773,146 804,786 4,731 5,212

36 775,007 721,209 750,878 781,183 4,530 5,064

37 751,221 701,011 727,967 756,971 4,329 4,912

38 726,990 680,231 704,522 732,257 4,134 4,766

39 702,337 658,893 680,566 707,064 3,943 4,625

40 677,277 637,016 656,115 681,404 3,758 4,494