2018年7月

自然エネルギー最前線 in U.S.

米国の電力市場に革新的な変化

謝辞 本レポートの作成にあたり、数多くの企業・団体にご協力いただいたことを感謝いたします。 著者 ロマン・ジスラー:自然エネルギー財団 上級研究員 石田雅也:同 自然エネルギービジネスグループマネージャー 英語版

Renewable Energy in the US Power Sector, the Other Revolution (Tokyo: REI, 2018) Copyright © 2018 Renewable Energy Institute

免責事項 本レポートに記載した情報は執筆時点で入手可能な内容に基づいていますが、その正確性に 関して自然エネルギー財団が責任を負うものではありません。 自然エネルギー財団とは 自然エネルギー財団は、東日本大震災および福島第一原子力発電所の事故を受けて、孫正義 ソフトバンクグループ代表を設立者・会長として2011 年 8 月に設立しました。安心・安全 で豊かな社会の実現には、自然エネルギーの普及が不可欠であるという信念から、自然エネ ルギーを基盤とした社会の構築を目的として活動しています。

目次

エグゼクティブサマリー... 1 はじめに ... 4 第 1 章:米国で急速に拡大する自然エネルギー ... 5 1.シェールガスに続く革新的な変化 ... 5 2.全米 50 州の導入状況 ... 12 3.電力市場はパッチワーク状態 ... 16 第 2 章:米国に見る自然エネルギーの利点と対策 ... 25 1.コスト競争力 ... 25 2.CO2 削減効果 ... 30 3.送電網への影響 ... 33 4.電力市場への影響 ... 40 5.トラッキングシステム... 43 第 3 章:自然エネルギーを推進する企業と地域 ... 47 1.電気事業者 ... 47 2.エネルギー利用企業 ... 53 3.州と市、地域と家庭 ... 57 おわりに ... 60エグゼクティブサマリー

米国では 21 世紀に入ってシェールガス革命が起こったが、早くも次のエネルギー革命が急 速に進んでいる。風力発電と太陽光発電の導入量が全米で拡大して、電力市場に革新的な変化 をもたらし始めた。 実際に 2010 年から 2017 年のあいだに、風力と太陽光を中心とする自然エネルギーの年間発 電量は 2800 億 kWh(キロワット時)以上も増えている。この 7 年間にシェールガスの効果で ガス火力発電もほぼ同じ規模で増加した。あおりを受けたのは石炭火力発電で、6400 億 kWh も減少している。米国の電力市場の規模が約 4 兆 kWh であることを考えれば、変化の大きさ がわかる。 米国の発電電力量の推移(2010-2017 年)出典: US EIA「Annual Electricity Report 2010-2016」、「Monthly Electricity Report February 2018」

米国全体で見ると自然エネルギーの伸びは著しいが、個々の州では事情が大きく違う。主要 な州のうち、カリフォルニアでは太陽光が先行して、州全体の発電量の 16%を供給する規模に なっている。風力ではテキサスが先頭を走り、発電量の 15%を占めるまでに拡大した。

このほかにも中西部の多くの州や、カリフォルニアに隣接するネバダ、あるいはハワイでも 自然エネルギーの導入が活発に進んでいる。一方でフロリダをはじめとする南東部や、ペンシ ルベニアなど北東部の州では、さほど進展していない。 米国の電力市場は“パッチワーク”のような状態になっている。自然エネルギーの資源量だけ ではなく、電力システム改革の実施状況や州政府の支援策、送電網の連系状態が州によって異 なり、自然エネルギーの導入に影響を与えている。 自然エネルギーを拡大することは、各地域に多くの便益をもたらす。経済性の点では、米国 各地で風力と太陽光の発電コストが低下して、安価な電力を供給できる状況になった。すでに 風力発電のコストは 4 セント/kWh に、太陽光発電も 5.5 セント/kWh まで下がっている。 環境面では自然エネルギーの拡大による脱炭素化の動きが加速していく。米国の電力産業は 2000 年から 2017 年のあいだに CO2 排出量を 24%も削減した。主力の火力発電を CO2 排出 量の少ない天然ガスに移行したことに加えて、CO2 を排出しない自然エネルギーの導入効果が 大きく表れている。 風力と太陽光は天候によって出力が変動するため、送電網に大量に取り込むことが課題だと 言われる。しかし米国では風力と太陽光の電力が増大しても、出力抑制の比率は現在のところ 低く、平均して 1~2%程度に収まっている。主な対策として、州を越えた電力取引、ガス火力 と水力発電を活用した供給力の調整、送電網の拡充や蓄電池の活用など、各種の手法を組み合 わせて需給バランスを巧みに調整している。 追加の発電コストがほぼゼロの風力と太陽光が経済性の点で有利になり、石炭火力と原子力 を市場から押し出す状況になってきた。対応に遅れた電力会社や発電事業者は破産を余儀なく されている。特に大手の Energy Future Holdings、FirstEnergy、GenOn の破産は衝撃的だ。

米国では州によって自然エネルギーの導入状況が大きく異なる。利用者が必要とする自然エ ネルギーの電力を簡単に調達できない場合がある。特に電力システム改革を実施していない州 では調達がむずかしい。解決策として、電力と切り離した形で取り引きする REC(Renewable Energy Certificate、自然エネルギー証書)が数多く使われている。

多くの州では電力会社に対して一定量以上の自然エネルギーの電力を供給するように求める RPS(Renewable Portfolio Standards、自然エネルギー利用割合基準)を定めて導入を加速させ ている。それに加えて、電力会社が自然エネルギーの電力を提供する選択肢を増やしており、 利用者の調達手段は広がってきた。

ダイナミックに動く米国の経済では、新たなチャンスをつかもうとする人々を中心に、さま ざまな分野で自然エネルギーの取り組みが進行中だ。将来を見据えた電力会社は自然エネル ギーによる発電設備の規模を急速に拡大している。代表的な例は NextEra Energy と Berkshire Hathaway Energy の 2 社である。風力と太陽光を合わせた発電設備の規模は両社で 2200 万 kW (キロワット)を超えた。 電力を販売する小売事業者のあいだでも、自然エネルギーを利用した新しいビジネスモデル が広がってきた。自然エネルギーを主体にした電力プランをはじめ、太陽光発電を活用した地 域向けのプログラムや、利用者の電力消費量を最適化するサービスなど多彩だ。 その背景には、電力を利用する企業からの強い働きかけがあることも見逃せない。気候変動 対策だけではなく、コスト面でも自然エネルギーのメリットが明確になり、意欲的な目標を掲 げる企業が相次いでいる。アップル、グーグル、マイクロソフト、スターバックス、ウェルズ ファーゴは自然エネルギーの利用率 100%を達成した。大手の企業が 2013 年以降に契約した自 然エネルギーの電力の規模は合計で 1100 万 kW を超えている。 米国で自然エネルギーの導入が進む要因として、地域レベルの活動も重要な役割を果たす。 州や市が意欲的な目標を設定して必要な政策を実行している。ハワイは 2045 年までに州全体 で自然エネルギー100%を目標に設定した。カリフォルニアとニューヨークは 2030 年までに 50%を目標に掲げている。主要な都市ではミネアポリス、ピッツバーグ、サンフランシスコ、 ソルトレイクシティ、シアトルが自然エネルギー100%を目指す。 風力と太陽光による新たなエネルギー革命が、企業や自治体、家庭にも浸透してきた。住宅 に設置する太陽光発電の規模が全米各地で拡大を続けている。2017 年の発電量は合計で 140 億 kWh に達した。わずか 2 年前と比べて倍増の勢いだ。

はじめに

米国は過去半世紀以上にわたって、世界最大の経済規模を維持している。電力の分野では現 時点で世界第 2 位の発電量と消費量がある(第 1 位は中国)。米国が世界の市場をリードする 過程で作り上げた経済システムと電力システムは、数多くの国のモデルになっている。 特に第 2 次世界大戦後に発展した日本や欧州の先進国は、米国の経済・電力システムを参考 にしてきた。日本では現在も米国の影響力が大きく、政治家や産業界のリーダーは米国の経済 とエネルギー分野の動きに重大な関心を持ち続けている。 このレポートでは、米国で進展する自然エネルギーを中心としたパラダイムシフトに焦点を 当てる。全米規模で風力・太陽光発電の大量導入が進み、シェールガス革命に続く大きな変化 が起きている。米国の自然エネルギーの歩みを知ることは、日本のエネルギー戦略の議論にも 役立つはずである。第 1 章:米国で急速に拡大する自然エネルギー

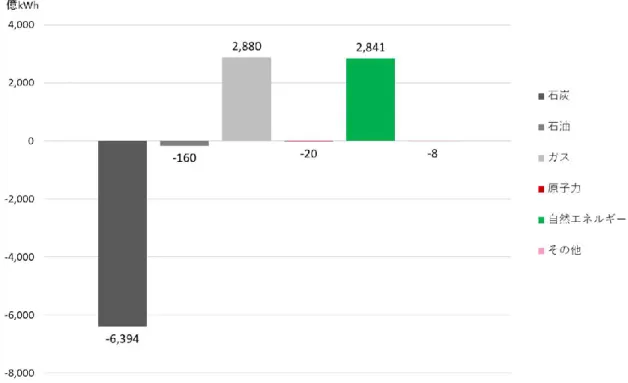

1.シェールガスに続く革新的な変化

2010 年から、米国の電力市場で新たな動きが始まった。それは今世紀で 2 つ目の革新的な変化である。 21 世紀に入って“シェール革命”が起こり、米国の電力市場を劇的に変化させた。シェールガ スやシェールオイルの開発が進み、米国の天然ガスの生産量が一気に増加したためだ。新しい 掘削方法によって大量の天然ガスを国内で安く生産して、発電にも利用できるようになった。 その結果、2016 年にガス火力が石炭火力を抜き、米国で最大の電力供給源として使われている (図 1)。 図 1:米国の発電電力量の推移(電源種別、2000-2017 年) 注:輸出入量は含まない。シェール革命に続いて、もう 1 つの大きな変化が 2010 年に始まった。CO2(二酸化炭素) を排出しない自然エネルギーによる電力の大量導入である。2010 年から 2017 年のあいだに、 ガス火力による年間の発電量は 2880 億 kWh(キロワット時)増加したが、自然エネルギーに よる発電量も同様に 2841 億 kWh の増加を記録している(図 2)。

図 2:米国の発電電力量の変化(2010 年と 2017 年の差)

出典:US EIA「Annual Electricity Report 2016」、「Monthly Electricity Report February 2018」

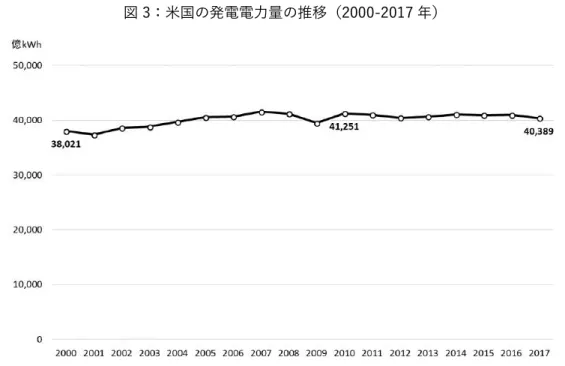

米国全体では発電電力量が伸び悩む中で(図 3)、ガス火力と自然エネルギーの進展は石炭 火力に大きな打撃を与えた。同様に原子力の発電電力量も伸びていない。石炭火力も原子力も 経済的な競争力を失い始めたことが低迷する要因になっている。

図 3:米国の発電電力量の推移(2000-2017 年)

出典:US EIA「Annual Electricity Report 2010-2016」、「Monthly Electricity Report February 2018」

こうした傾向は 2000 年以降の電源構成比を見れば明らかにわかる(図 4)。石炭火力の比率 は 2000 年の 52%から 2017 年には 30%まで低下している。一方でガス火力は 16%から 32% へ 2 倍に拡大した。自然エネルギーも 9%から 18%へ大きく伸びたが、特に 2010 年から増え ている。これまで 20%の電力を供給してきた原子力を追い抜くのも時間の問題である。

図 4:米国の発電電力量の構成比

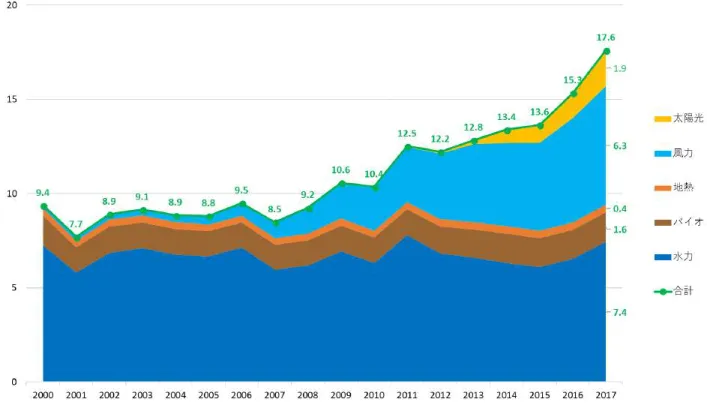

自然エネルギーの中では、特に風力発電の伸びが大きい。それに加えて最近では太陽光発電 の増加も目ざましい。2010 年の時点では風力が 2.3%で太陽光は 0%だったが、2017 年には 6.3%と 1.9%まで拡大した(図 5)。

図 5:自然エネルギーによる発電電力量の構成比(2000-2017 年)

出典:US EIA「Annual Electricity Report 2016」、「Monthly Electricity Report February 2018」

風力発電の設備容量を見ると、2017 年に累計で 8900 万 kW(キロワット)に達して、2010 年の 2 倍以上の規模になっている(図 6)。

太陽光発電の設備容量は 2017 年に累計で 5000 万 kW を超えた(図7)。2000 年の時点で は、ほぼゼロの状況からである。

図 6:風力発電の設備容量(2000-2017 年)

出典:GWEC「Global Wind Report 2010」、「Global Wind Report 2017」

さらに今後 3 年以内に、風力で約 2000 万 kW、事業用の太陽光で約 1000 万 kW の発電設備 が運転を開始して、送配電網に接続される見込みだ。 2030 年までに、米国の自然エネルギーによる発電電力量は中間的なシナリオの場合で 25% 程度になると予測されている(図 8)。意欲的なシナリオでは 40%あるいは 50%になる予測も ある。 図 8:米国における電源構成比の予測(2030 年)

Ref.=Reference、NPS=New Policies Scenario、SDS=Sustainable Development Scenario 出典:US EIA「Monthly Electricity Report February 2018」、「Annual Energy Outlook 2018」

IEA「World Energy Outlook 2017」、BNEF「New Energy Outlook 2017」 IRENA「Roadmap for a Renewable Energy Future 2016」

ここで 2017 年における米国と日本の電力市場の状況を比較しておく(表 1)。発電電力量の 規模は米国が日本の 4 倍である。石炭火力の比率はどちらも 30%弱で、石油火力とガス火力は 日本の比率のほうが高い。そのぶん米国では原子力が 20%弱ある。自然エネルギーでは水力が 7%台で同じくらいだが、風力の比率は米国のほうが高く、太陽光は日本のほうが高い。ただし 太陽光の発電設備容量は米国が若干ながら上回っている。 表 1:米国と日本の電力市場の比較(2017 年) 項目 米国 日本 発電電力量 4 兆 390 億 kWh 1 兆 200 億 kWh 電源構成比 (%) 石炭 石油 ガス 原子力 水力 バイオ 地熱 風力 太陽光 その他 輸入量 29.9 0.5 31.9 19.9 7.4 1.6 0.4 6.3 1.9 0.2 0.9 29.3 6.9 39.4 2.9 7.8 1.6 0.2 1.0 5.4 5.6 0 風力発電設備容量 8900 万 kW 300 万 kW 太陽光発電設備容量 5100 万 kW 4900 万 kW

出典:US EIA「Monthly Electricity Report February 2018」、GWEC「Global Wind Report 2017」 IEA PVPS「Snapshot of Global Photovoltaic Markets 2018」

2.全米 50 州の導入状況

米国全体では自然エネルギーが拡大しているが、州による差が大きく、先行する州と出遅れた州で状況は明 確に分かれる。 2017 年に全米 50 州のうち 13 州で、自然エネルギーの発電電力量の比率が 30%を超えた。 その一方で 10%未満の州が 21 州もある。国土の広い米国では自然エネルギーが同じようには 普及していかない。州ごとに自然エネルギーの電力が占める比率を見ると、地域による発電方 法の傾向もわかる(地図 1)。 地図 1:州別の自然エネルギー導入状況(2017 年) 注:数字は各州の発電電力量に占める自然エネルギーの比率。最も比率が高い発電方法をマークで示した。 出典:US EIA「Monthly Electricity Report February 2018」をもとに自然エネルギー財団が作成北西部の 4 州(ワシントン、オレゴン、アイダホ、モンタナ)とアラスカ、さらに北東の 2 州(メイン、バーモント)では、水力発電の比率が 30~70%と高い。それに加えて北東の 3 州 (メイン、ニューハンプシャー、バーモント)ではバイオエネルギーによる発電量も 10~25% を占める。地熱は南西部のネバダとカリフォルニアの 2 州で 5~10%の電力を供給している。

風力は中西部のうち北側の 6 州(ノースダコタ、サウスダコタ、ネブラスカ、カンザス、ミ ネソタ、アイオワ)で 15~35%の高い比率に達している。太陽光は南西部の 4 州(カリフォル ニア、ネバダ、アリゾナ、ユタ)と北東部の 2 州(バーモント、マサチューセッツ)、さらに ハワイで 5~15%まで拡大した。 2017 年に発電電力量に占める自然エネルギーの比率が 70%を超えた州は 6 つある。北東部 のバーモントとメイン、北西部のアイダホ、ワシントン、オレゴン、中西部のサウスダコタだ (図 9)。いずれも水力発電が盛んな地域で、風力や太陽光、バイオエネルギーも加わって、 自然エネルギーの比率が高くなっている。 図 9:自然エネルギーの比率が高い上位 10 州(発電電力量ベース、2017 年)

出典:US EIA「Monthly Electricity Report February 2018」

特にバーモントは全米 50 州のうち発電電力量が最も少ない(22 億 kWh)こともあり、ほぼ 100%の電力を自然エネルギーで作ることができる。水力のほかにバイオ・風力・太陽光で電 力を供給している。

自然エネルギーの比率が高い上位 10 州の中では、カリフォルニアの発電電力量が全米で 3 番目に多い(2167 億 kWh)。そのうち 50%を自然エネルギーが占めていて、特に水力と太陽 光の比率が高い。ただしカリフォルニアでは他の州から調達している電力量も多く、それを加 えると自然エネルギーの比率は 30%台に下がる。 一方で風力発電に積極的に取り組んでいるのは、風況に恵まれた中西部の 5 州(アイオワ、 カンザス、サウスダコタ、ノースダコタ、オクラホマ)である。いずれの州でも 2017 年の発 電電力量のうち風力が 25%を超えている(図 10)。このほかにも全米で最大の発電電力量 (4529 億 kWh)を誇るテキサスで風力の比率が 15%に達した。 図 10:風力発電の比率が高い上位 10 州(発電電力量ベース、2017 年)

急速に拡大している太陽光では、カリフォルニアの比率が最も高くて 16%である(図 11)。同じ南西部のネバダ、北東部のバーモント、ハワイが 11%で続く。このように地理的な 条件が違う状況でも、太陽光発電には大きなポテンシャルがある。 対照的に南東部の各州(フロリダなど)をはじめ、中西部の中でも東側の 5 州(ウィスコン シン、イリノイ、インディアナ、オハイオ、ミシガン)、さらに北東部のペンシルベニアで は、自然エネルギーの導入はさほど進んでいない。各州の発電電力量の 10%以下にとどまって いる。 図 11:太陽光発電の比率が高い上位 10 州(発電電力量ベース、2017 年)

3.電力市場はパッチワーク状態

自然エネルギーの導入状況は州による資源量のポテンシャルのほかに、電力システム改革の進展度、政府の 支援策、送電網の地域間連系など、複数の要因が影響する。その結果、米国の電力市場はパッチワークの ような状態になっている。 自然エネルギーの導入に影響を与える要因のうち、最も大きいのは資源量のポテンシャルで ある。その中でも電力市場に革新的な変化をもたらす風力と太陽光に焦点を当てて地域ごとの ポテンシャルを見ていく。 全米各地の年間平均風速によると、中西部の北側から南側まで風況に恵まれた地域が広がっ ている(地図 2)。これらの地域では風力発電の大量導入が進んでいる。ただし、ほぼ中央に 位置するミズーリのように風力の比率が 2%にとどまっている州もある。 地図 2:米国の年間平均風速(80 メートル地点) 単位:メートル/秒太陽光では南西部の州が日射量に恵まれている(地図 3)。カリフォルニアとネバダで太陽 光発電の導入が活発だが、その大きな要因は豊富な日射量にある。

地図 3:米国の平均日射量(1 日あたり)

単位:キロワット時/平方メートル/日

出典:NREL「Photovoltaic Solar Resource of the United States」(2018 年 3 月 27 日時点)

ところが南東部のフロリダは北東部の各州に比べれば格段に条件が良いにもかかわらず、発 電電力量に占める太陽光の比率は 2017 年の時点でも 1%である。北東部のマサチューセッツで は 8%、ニュージャージーでも 4%まで増えているのと比べて少ない。 資源量が豊富なだけで は、自然エネルギーの導入量は必ずしも伸びていかない。 風力と太陽光の導入に影響を与える 2 つ目の要因は電力システム改革である。従来は垂直統 合型の電力会社が規制料金で発電・送配電・小売事業を運営して、一定の利益を上げてきた。 米国では歴史的に地域ごとの電力会社をユーティリティ(utility)と呼び、電力だけではなく てガスや水道まで供給するのが一般的だった。

競争のない垂直統合型の事業を続けてきた電力会社は、発電や小売の分野で圧倒的な事業規 模を築いてきた。その力を背景に、新しい発電設備を送配電網へ公平な条件で接続しなかった り、あるいは電気料金を引き下げて小売事業者に対抗したりすることができた。

そこで 1970 年代の後半に電力システム改革が始まった(年表 1)。最初の政策は「PURPA (Public Utility Regulatory Policies Act、公益事業政策規制法)」である。1978 年に PURPA が議会で承認されて、垂直統合型の電力会社に競争条件を導入した。この法律により、電力会 社は独立系の発電事業者から「回避可能原価」(電力の調達にかかる平均コスト)で電力を購 入することを求められた。

年表 1:米国の電力システム改革の流れ

FERC:Federal Energy Regulatory Commission(連邦エネルギー規制委員会)

出典:US DOE「Staff Report to the Secretary on Electricity Markets and Reliability August 2017」をもとに 自然エネルギー財団が作成

続いて 1992 年の「Energy Policy Act(エネルギー政策法)」により、FERC(Federal Energy Regulatory Commission、連邦エネルギー規制委員会)が新たに卸供給事業者を認定し て、事業者が発電した電力を競争力のある価格で販売できるようにした。さらに FERC は送電 網を所有する電力会社に対して、新規参入の事業者に送電サービスを提供するように命じる権 限も与えられた。

1996 年になると FERC は「Order No. 888」と呼ぶ指令を出して、州のあいだをつなぐ連系 線を公平な条件で提供することを送電網の所有者に要求できるようになった。この指令により 送電網の所有者は、発電・小売事業者に同一の価格と条件で連系サービスを提供することが義 務づけられた。

さらに 1999 年に発行した「Order No. 2000」により、送電事業の分野に「RTO(Regional Transmission Operator、地域送電運用機関)」と「ISO(Independent System Operator、独立 系統運用機関)」の新規参入を促した。 一連の改革と並行して 1998 年から 2006 年にかけて、全米 50 州のうち 23 州が垂直統合型の 電力会社に対して発電設備の全部あるいは一部の売却を求めて競争を促した。同時に小売分野 にも競争を導入した。しかし電力会社の部分的な再編を含めて、自由化の波は 50 州のうち半 分弱にしか広がっていないのが現状だ(地図 4)。 地図 4:州別の電力システム改革状況(2017 年 5 月時点) 注:Fully Restructured:再編完了(電力利用者は小売事業者を自由に選択できる) Partially Restructured:部分再編(一部の電力利用者が小売事業者を選択できる) None:再編なし(電力利用者は特定の電力会社からしか電力を購入できない)

現時点で自由化している 23 州の電力需要を合計すると、米国全体の 53%にとどまる。年間 の電力消費量で上位 10 州に入るテキサス、カリフォルニア、ニューヨーク、オハイオは完全 あるいは部分的な自由化を実施しているが、同じく上位 10 州のフロリダ、ジョージア、ノー スカロライナは自由化を実施していない。 電力システム改革に伴って、送電事業においては 7 つの RTO/ISO が広域のサービスを提供 している(地図 5)。発電・小売事業から独立の立場で送電システムを運用することが役割で ある。送電にかかわる資産は所有せず、送電網のアクセスサービスを公平に提供しながら卸電 力市場も運営する。電力システムに透明性と効率性をもたらすうえで重要な役割を担ってい る。一方で RTO/ISO が存在しない州では、従来どおり垂直統合型の電力会社が送電網を運営 する体制のままだ。 地図 5:広域送電事業者と対象エリア

出典:US DOE「Staff Report to the Secretary on Electricity Markets and Reliability August 2017」

電力システム改革の進展によって、自然エネルギーの導入状況に差が生じる。改革を積極的 に進めたテキサスでは、風力を中心に自然エネルギーが大幅に拡大した。カリフォルニアや中 西部の各州は電力システム改革の進み具合はほどほどだが、自然エネルギーの開発は活発だ。

北東部のペンシルベニアやイリノイは電力システム改革に積極的に取り組んだものの、自然 エネルギーの導入量は平均的なレベルだ。電力システム改革を実行しなかったコロラドとフロ リダは対照的な状況になっている。コロラドは風力発電の比率でトップ 10 に入るが、フロリ ダは太陽光の資源量が豊富にもかかわらず風力・太陽光ともに導入量は少ない。 主要な州を例にとって、米国における電力システム改革の典型的なパターンをまとめてみた (表 2)。 表 2:主要な州における電力システム改革の状況と電気事業者 改革状況 発電 送電 配電 小売 州 自由化 TXU テキサス (以前) Luminant (2007) Oncor (2007) / ISO: ERCOT

(1996) TXU Energy (2002) テキサス(現在) 部分規制

(1)

PG&E カリフォルニア (以前) PG&E (強制分割) PG&E / ISO: CAISO (1998) PG&E カリフォルニア (現在) 部分規制

(2)

Virginia Electric and Power バージニア (以前) Dominion

Generation (2007)

Dominion Virginia Power (2007) / RTO: PJM (2005)

Dominion Virginia

Power (2007) バージニア (現在) 部分規制

(3)

Portland General Electric オレゴン (以前) Portland General

Electric Portland General Electric

Portland General

Electric オレゴン (現在) 全面規制 Florida Power & Light フロリダ

競争状態 一部競争 競争なし 注:カッコ内は実施年。

ISO:Independent System Operator(独立系統運用機関) RTO:Regional Transmission Operator(地域送電運用機関)

電力システム改革は自然エネルギーを導入するうえで望ましい環境を提供するものではある が、ほかの要因も考慮しなくてはならない。その 1 つが政府による支援策である。

米国では連邦政府と州政府の双方が自然エネルギーの開発を促進してきた。連邦政府の支援 策では、風力発電の発電量に応じた税控除や、太陽光発電の投資額に対する税控除が導入量の 拡大に貢献した。州政府の取り組みでは RPS(Renewable Portfolio Standard、自然エネルギー 利用割合基準)が効果を発揮している。

RPS は電力会社や小売事業者に対して、あらかじめ設定した自然エネルギーの割合に応じて 電力を供給することを義務づけるものだ。2017 年 7 月の時点で、29 の州と首都のコロンビア 特別区(ワシントン D.C.)が RPS を設定している(地図 6)。これらの州と特別区の販売電 力量を合計すると、米国全体の 56%をカバーする。

地図 6:州別の RPS 設定状況

出典:LBNL「U.S. Renewables Portfolio Standards 2017 Annual Status Report」

RPS の目標は州によって大きな差がある。例えばハワイは 2045 年までに自然エネルギー 100%、カリフォルニアとニューヨークは 2030 年までに 50%だが、ペンシルベニアでは 2020 年までに 8.5%と低い。RPS の対象になる自然エネルギーの種類にも違いがあり。26 州のうち カリフォルニアなど 9 つの州では、大型水力を RPS の対象から除外している(各州の RPS で 対象になる自然エネルギーの種類は巻末の別表 C を参照)。 中西部のノースダコタ、サウスダコタ、ネブラスカ、カンザス、オクラホマは RPS を設定し ていないが、自然エネルギーの導入は活発に進んでいる。その地域に十分な資源量があって、 適度に電力システム改革を実施していれば、RPS は必要ないかもしれない。ただし前述したコ ロラドとフロリダでは、どちらも資源量が豊富で電力システム改革を実施していないが、自然 エネルギーの導入量に大きな差がついた。この 2 つの州では RPS のあるなしが影響を与えたも のと考えられる。

RPS に代わる政策としては、FIT(Feed-In-Tariff、固定価格買取制度)がある。ただし米国 では FIT を導入している州は 10 州に満たず、しかも対象になる発電設備を最大でも数メガ ワットの規模に限定する場合が多い。日本や欧州では自然エネルギーを拡大するうえで FIT が 重要な役割を果たしているが、米国では RPS が主要な政策になっている。 自然エネルギーの拡大を促進する最後の要因は、送電網の連系である。連系によって電力の 需給バランスを広い地域で調整できれば、出力が変動する風力と太陽光の電力を効率的に取り 込むことが可能になる。 米国の電力システムはアラスカとハワイを除いて、同期をとる 3 つの送電網に大きく分かれ ている。東側の「Eastern Interconnection」、西側の「Western Interconnection」、そして南 部のテキサスを対象にした「ERCOT(Electric Reliability Council Of Texas)」である(地図 7)。Eastern と Western のあいだの連系量はさほど多くない。さらに ERCOT と他の送電網の 連系量はもっと少ない。

地図 7:送電網の連系状況

このほかに隣接するカナダとメキシコと米国のあいだにも、1900 年代の初めから国際連系線 が設けられている。米国は長年にわたって実質的に電力の輸入国であり、カナダからは 2016 年に 600 億 kWh 以上の電力を輸入した(輸出を差し引いた正味の電力量)。それでも国全体 の電力需要の 1.5%程度に過ぎない。 米国がカナダから輸入する電力の大半は水力発電である。カナダの南東部(オンタリオ、ケ ベック)から米国の北東部(ニューヨークなど)、カナダ南部の中央に位置するマニトバから 米国の中西部(ミネソタ、ノースダコタ)、さらにカナダ南西部のブリティッシュコロンビア から米国の北西部(ワシントン、オレゴン)へ電力が送られている。 もう一方のメキシコとの取引量はカナダよりも少ない。2016 年の輸入量と輸出量を合計して も 100 億 kWh を少し上回る程度だ。メキシコと連系線があるのは、カリフォルニア、ニュー メキシコ、テキサスの 3 州である。 全米 50 州の中で地理的に離れているアラスカとハワイは、他の州の送電網と接続していな い。アラスカには隣接するカナダと接続する連系線もない。 アラスカとハワイ、さらに発電量に比べて連系量が圧倒的に少ないテキサスは、米国の電力 システムの中で島国の状態にある。ところが注目すべきは、この 3 つのうち 2 つの州では自然 エネルギーの導入が活発だ。ハワイは太陽光発電、テキサスは風力発電で先行している。送電 網の連系は重要だが、たとえ他の地域との連系が限定的であっても、自然エネルギーの拡大を 妨げる要因にはならない(表 3)。 表 3:代表的な州の風力・太陽光発電の導入可能性 州 風力・太陽光の 資源量 電力システム 改革の進展度 導入支援政策 送電網の連系状況 風力・太陽光発電 の比率 カリフォルニア 22% コロラド 20% フロリダ 0% ハワイ 17% オクラホマ 32% ペンシルベニア 2% テキサス 15% 出典:自然エネルギー財団 良い 普通 悪い

第 2 章:米国に見る自然エネルギーの利点と対策

1.コスト競争力

風力発電と太陽光発電は劇的なコストの低下によって大量導入が可能になり、米国の消費者に安価な電 力を供給している。

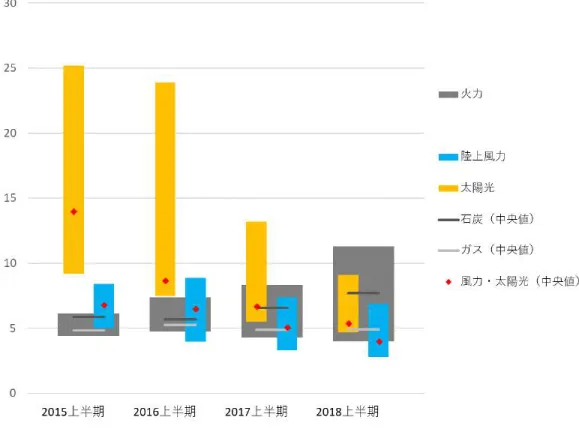

発電コストを評価する最新の指標として、発電設備の建設から運転・保守までを含むライフ サイクル全体を対象にした LCOE(Levelized Cost Of Electricity、均等化発電原価)が一般的 に使われる。米国では 2018 年に入って、陸上風力と太陽光の LCOE が火力発電と比べて競争 上優位な状況になった(図 12)。

図 12:米国における陸上風力・太陽光・火力発電のコスト比較(均等化発電原価による)

注:火力は石炭とガスコンバインドサイクルが対象。運転期間は太陽光発電(追尾式を含まず)が 25 年 陸上風力が 25 年、石炭火力が 30 年、ガスコンバインドサイクルが 35 年を想定。

さらに原子力と比べると、陸上風力と太陽光の LCOE は格段に低い。2018 年の上半期の時 点で原子力の LCOE は 9.4~19.6 セント/kWh、中間値は 14 セント/kWh である。陸上風力と 太陽光では 9 セント/kWh を超えるプロジェクトは見あたらない。 世界の平均値と比べると、米国の陸上風力と太陽光の発電コスト(LCOE の中間値)は 2014 年まで高かった。陸上風力は 2015 年から、太陽光は 2016 年から、世界の平均値よりも低く なっている(図 13)。 図 13:米国と世界の陸上風力・太陽光発電のコスト比較(均等化発電原価の中間値) 注:太陽光発電には追尾式を含まない。 出典:BNEF「Levelized Cost of Electricity」

ただし米国内でも地域ごとに条件の違い(資源量や開発コストなど)によって、陸上風力と 太陽光のコスト競争力には差がある。陸上風力の発電コストは風況の良い中西部と南部の 4 つ の州では 3 セント/kWh 以下まで低下した(地図 8)。対照的に北東部や南東部の州では 6 セ ント/kWh 以上で 2 倍を超える水準だ。 太陽光の発電コストを見ると、南西部や南東部の多くの州では 6 セント/kWh 以下になって いて、ハワイも同様に低い(地図 9)。そのほかの州では 7 セント/kWh 以上のところが多 く、アラスカでは 9 セント/kWh を超える。

地図 8:州別の陸上風力発電コスト(2018 年上半期の均等化発電原価、補助金なし)

出典:BNEF「Levelized Cost of Electricity March 2018」をもとに自然エネルギー財団が作成 BNEF は各地域のデータを収集・分析して州単位の LCOE を算出

地図 9:州別の太陽光発電コスト(2018 年上半期の均等化発電原価、補助金なし)

陸上風力と太陽光発電が米国の多くの州でコスト競争力を発揮するようになった背景には、 過去 10 年間の技術開発による劇的なコスト削減の効果がある。陸上用の風力発電機は 2008 年 末の時点で 1kW あたり約 1600 ドルだった価格が、2016 年には 800~1100 ドルまで低下し た。およそ 30~50%のコスト削減である。風力発電機の価格低下によって、プロジェクト全体 の総事業費も下がった(図 14)。 図 14:米国の風力発電プロジェクトの総事業費(2008-2016 年) 注:2016 年のドル換算による平均値。

出典:US DOE「Wind Technologies Market Report 2016」

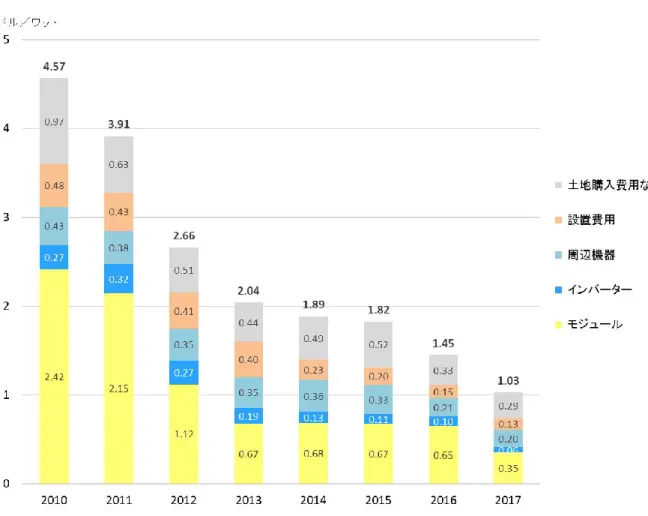

同様に太陽光でも、中核のモジュール(太陽光パネル)の価格が 2010 年から 2017 年のあい だに 86%も安くなり、発電システム全体のコストが急激に低下している(図 15)。

図 15:米国の太陽光発電システムのコスト(事業用、2010-2017 年)

注:出力 100 メガワットのシステム(固定設置式)を想定。2017 年のドルで換算。 出典:NREL「U.S. Solar Photovoltaic System Cost Benchmark: Q1 2017」

研究機関の Bloomberg New Energy Finance は今後も導入量の拡大と技術的な進化が続き、 陸上風力と太陽光の発電コストが 2030 年までに石炭火力とガス火力を大きく引き離すことを 予測している。

同じく EIA(Energy Information Administration、米国エネルギー情報局)も自然エネルギー の拡大によって、米国内の発電コストが長期的に低下していくと予測している。現時点の発電 コストは火力や原子力を含めて平均で 6.3 セント/kWh だが、2030 年には 6.0 セント/kWh に、2050 年には 5.6 セント/kWh まで下がる見通しだ(2017 年のドルで試算)。

2.CO2 削減効果

自然エネルギーの大量導入と安価な天然ガスの拡大、さらにはエネルギー効率の改善により、米国の電力消 費に伴う CO2 排出量は大幅に低下した。 米国が排出する温室効果ガスの大半は二酸化炭素(CO2)である(2016 年の時点で 82%)。そのうち 94%が化石燃料の燃焼によるもので、電力部門が 36.4%で最も多い(図 16)。つまり米国の温室効果ガス排出量の 28%を電力部門が占めている。 図 16:米国の化石燃料の使用に伴う CO2 排出量の構成比(2016 年、%)出典:US EPA「Inventory of U.S. Greenhouse Gas Emissions and Sinks: 1990-2016」

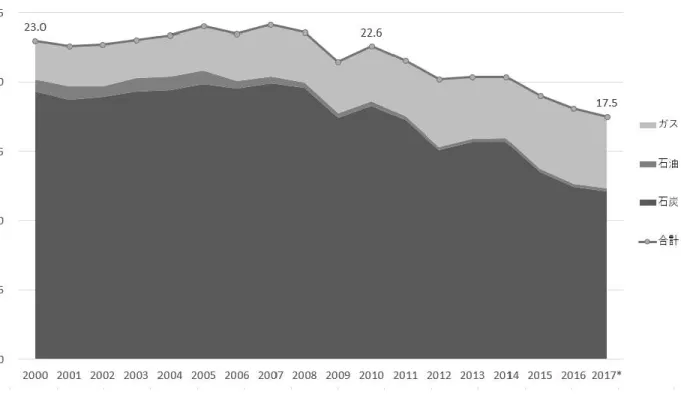

このような状況において、自然エネルギーの大量導入、エネルギー効率の改善、そして相対 的に CO2 排出量の少ないガス火力発電の増加により、米国の電力部門の CO2 排出量は 21 世 紀に入って急速に低下した。発電事業に伴う CO2 排出量は 2000 年の時点で 23.0 億トンだっ たが、2017 年には 24%減少して 17.5 億トンまで減っている(図 17)。

図 17:米国の発電事業に伴う CO2 排出量の推移(化石燃料の種別、2000-2017 年)

注:2017 年は推定値。

出典:US EPA「Inventory of U.S. Greenhouse Gas Emissions and Sinks: 1990-2015」 「Inventory of U.S. Greenhouse Gas Emissions and Sinks: 1990-2016」

US EIA「Annual Electricity Report 2016」、「Monthly Electricity Report February 2018」

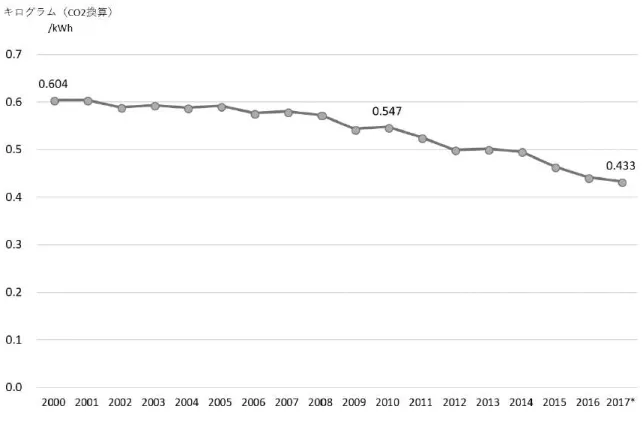

火力発電の CO2 排出係数はガス火力が約 0.4kgCO2/kWh(CO2 換算キログラム/キロワッ ト時)であるのに対して、石炭火力は 2 倍以上の約 1.0kg CO2/kWh と多い。それだけ石炭火 力からガス火力へ移行する効果は大きい。 米国の発電事業の CO2 排出係数を見ると、2000 年の 0.604 kgCO2/kWh から、2017 年に 0.433 kgCO2/kWh に低下した(図 18)。他の先進国と比較すると、日本の電気事業者の CO2 排出係数は 2016 年度に 0.512 kgCO2/kWh、欧州連合では 2017 年に 0.314 kgCO2/kWh であ る。日本の CO2 排出係数の高さが目立つ。 特に米国では 2010 年から 2017 年のあいだに CO2 排出量の削減が進んだことに注目すべき である。この時期に自然エネルギーの導入量が拡大したことと一致する。2010 年までは石炭火 力からガス火力への転換によって CO2 排出量が低下したが、2010 年からは風力と太陽光を中 心に自然エネルギーが石炭火力に取って代わったことで大きな削減効果が表れた。

図 18:米国の発電事業における CO2 排出係数の推移(2000-2017 年)

注:注:2017 年は推定値。火力発電以外の CO2 排出量は極めて少ないため係数の算定に含まない。 出典:US EPA「Inventory of U.S. Greenhouse Gas Emissions and Sinks: 1990-2015」、

「Inventory of U.S. Greenhouse Gas Emissions and Sinks: 1990-2016」、

US EIA「Annual Electricity Report 2010-2016」、「Monthly Electricity Report February 2018」

2010 年から 2017 年のあいだに自然エネルギーの年間発電量は 2840 億 kWh も増加した。も しこの増加分がなかったら、米国の発電事業は石炭火力の依存度を下げることができずに、排 出係数も大幅に上昇していた可能性がある。自然エネルギーの拡大によって年間に 2 億トン近 い CO2 排出量を抑制できたが、この削減効果がなければ 2017 年の CO2 排出量は現状よりも 11%増えていたことになる。 今後も自然エネルギーの導入を推進していけば CO2 排出量を着実に低減できる。ただし 2015 年にオバマ政権が「クリーンパワープラン(CPP)」を発表した時に期待したほどには進 まない懸念が生じている。CPP では 2030 年までに 2005 年比で 32%の CO2 排出量を国全体 で削減する目標を掲げたが、トランプ政権は計画の廃止を提案中だ。

3.送電網への影響

風力と太陽光が急速に拡大している州では、出力が変動する電力を送電網に大量に取り込む技術が有効 に使われている。 米国の送電事業者は出力変動型の自然エネルギーの増加に対応できる能力があることを実証 している。導入量の多い州では年間の発電量のうち風力の比率は 15~35%程度、太陽光の比率 は 10~15%程度に達するが、それでも出力抑制の比率は相対的に低い。中西部を中心にテキサスの一部もカバーする送電事業者 SPP(Southwest Power Pool)が好 例だ。2016 年に風力の比率が 17%近くまで上昇した状況の中で、出力抑制の比率は 2%以下に 収まっている(図 19)。このほかに ERCOT(主にテキサスをカバー)でも 2016 年に風力が 14%近い比率に達したが、出力抑制は 2%以下である。 図 19:米国の送電事業者による風力発電の出力抑制率と導入率(2007-2016 年) 注:導入率は他地域からの輸出入分を含む電力消費量に対する比率、出力抑制率は想定発電量に対する比率。 出力抑制は強制的な場合のほかに経済的な理由によるものを含む。 PJM の 2012 年の数値は 6 月から 12 月までの推定値。 出典:US DOE「Wind Technologies Market Report 2016」

太陽光においても、全米で最も多く太陽光による電力を受ける CAISO(主にカリフォルニア をカバー)が十分な対応能力を示している。2017 年には太陽光の比率が年間に 11%を占めた が、出力抑制の比率は 1.3%に収まった(図 20)。 図 20:米国の送電事業者 CAISO による太陽光発電の出力抑制率と導入率(2015-2017 年) 注:導入率は他地域からの輸出入分を含む電力消費量に対する比率、出力抑制率は想定発電量に対する比率。 出力抑制は強制的な場合のほかに経済的な理由によるものを含む。 分散型の太陽光発電システムを含まない。 出典:CAISO「Managing Oversupply」(2018 年 3 月 26 日時点) とはいえ出力変動型の自然エネルギーを大量に送電網に取り込むためには、簡単な対策では 済まない。以前の ERCOT における風力発電の状況を見るとわかる。 ERCOT では 2009 年に風力の比率が 6%以下だったにもかかわらず、他地域との連系能力が 低いために、出力抑制の比率が 17%に達してしまった(前ページの図 19 参照)。その後に 「CREZ(Competitive Renewable Energy Zones、自然エネルギー強化ゾーン)」を対象に 5800 キロメートルに及ぶ送電線の新設・増強を実施したことで、出力抑制が大幅に減少してい る。CREZ は風力発電の集中地域から大都市の消費地までの送電能力を高めるプロジェクト で、2013 年までにほぼ完了した。

太陽光発電では CAISO の対策が進んでいる。他の地域と連系する能力を十分に生かしなが ら、ガス火力と水力発電を組み合わせて需給バランスを調整する。その典型的な例を図 21 に 示す。2 つのグラフのうち上は太陽光の比率が高い日の電源構成、下は皆既日食によって太陽 光で発電できない時間帯が発生した日の電源構成である。太陽光で供給する電力の変動に対し て、火力・水力発電の出力増減、さらに他の地域から連系線を通じた電力の輸入で対応した。 図 21:典型的な日の太陽光発電の活用パターン(CAISO) 注:分散型の太陽光発電システムを含まない。

地域間の連系は風力と太陽光の電力を送電網に取り込むうえで重要な役割を果たしている。 NREL(National Renewable Energy Laboratory、米国立再生可能エネルギー研究所)が数多く の研究を通じて、今後さらに地域間の連系の役割が高まることを分析した。より広い範囲で電 力の需給バランスを調整できれば、出力変動型の自然エネルギーの増加に柔軟かつ簡単に対応 できることを明らかにしている。

その好例として、米国の西部で実施している EIM(Energy Imbalance Market、エネルギー需 給調整市場)は注目すべき対策である。EIM は米国で初めて電力をリアルタイムに取引できる 市場で CAISO が運営している。広域の電力需要に対して、コストが最も低い電力をシステム が自動的に探し出す。2014 年に取引が始まり、現在も対象地域を拡大中だ(地図 10)。

地図 10:米国の西部で拡大中の EIM(エネルギー需給調整市場)

出典:Western EIM「Western Energy Imbalance Market」(2018 年 4 月時点)

EIM によって広い範囲に分散する電源を最適に組み合わせることが可能になり、より多くの 風力と太陽光を活用できるようになった。と同時に、送電網のどの部分がボトルネックになっ ているかがわかるため、これから投資すべき場所も把握できる。

こうした米国内の地域間連系に加えて、国際連系線による電力の輸出入がある。米国とカナ ダのあいだには、2016 年の時点で約 1800 万キロワットの容量の国際連系線が稼働中だ。さら に新しい連系線のプロジェクトも進んでいて、約 200 万キロワットの増加が見込まれる。

代表的なプロジェクトは、米国の北東部マサチューセッツ州とカナダの南東部ケベック州を 結ぶ「New England Clean Energy Connect」である。最大 120 万キロワットの容量で 2 つの地 域を結ぶ計画だ。カナダの安価な水力発電の電力をより多く米国に供給できる一方、米国内で 風力・太陽光発電の電力が増加した場合にはカナダに送って需給調整を図る。 もう 1 つの重要な対策は電力の貯蔵である。現在のところ米国で最も多く使われている貯蔵 方法は揚水発電だ。2017 年の時点で 2280 万 kW の容量がある。大きな容量だが、日本の揚水 発電(2760 万 kW)と比べると小さい。 新たな電力貯蔵の方法として、蓄電池が状況を一変させる可能性がある。蓄電池のコストが 劇的に低下して、これまで需給調整に使われてきた火力発電や揚水発電と比べて競争可能な状 況になりつつある(図 22)。 図 22:米国の事業用蓄電池と従来の需給調整方法とのコスト比較(均等化発電原価による) 注:ガスレシプロエンジンは火力発電による新しい需給調整方法で、運転開始までの時間が短くて高効率。 オープンサイクルガスタービンは火力発電による需給調整方法として現在のところ全世界で最も普及。

風力や太陽光と蓄電池を組み合わせて、需給調整力の点でもガス火力と比べてコスト競争力 の高いプロジェクトが出てきた。電力会社の Xcel Energy が 2017 年末に実施した入札では、補 助金がつく条件ながら、風力+蓄電池が 2.1 セント/kWh、太陽光+蓄電池が 3.6 セント/kWh (いずれも入札価格の中間値)という記録的な低さになっている。今後さらに蓄電池のコスト 低下が進み、火力発電よりも有効な需給調整手段として使われる可能性が高まってきた。 電力貯蔵の分野では、カリフォルニア州の取り組みが政策面で最も先行している。過去 10 年間に、2 つの法案(Assembly Bill 2514、同 2868)と支援策の SGIP(Self-Generation Incentive Program、自家発電促進プログラム)を実施した。

2013 年の AB2514 により、CPUC(California Public Utilities Commission、カリフォルニア 州公益事業委員会)がカリフォルニアの大手電力会社 3 社に対して、2020 年までに合計 132.5 万 kW の電力貯蔵能力を調達するように命じた(設置完了は 2024 年)。その 3 社は Pacific Gas and Electric(PG&E)、San Diego Gas and Electric(SDG&E)、Southern California Edison(SCE)である。各社ごとに送電網・配電網・利用者側の目標値が定められている。 2017 年 2 月の時点で 3 社を合わせて 47.5 万 kW の調達が完了している。 さらに 2016 年に成立した AB2868 により、3 社は分散型の電力貯蔵設備を最大 50 万 kW 追 加する対策を求められた。分散型の電力貯蔵設備を配電網に接続するか、利用者のメーターの 内側に電力貯蔵設備を設置する必要がある。 自家発電促進プログラムの SGIP においても、インセンティブを得るための手段の 1 つとし て電力貯蔵システムの利用が認められている。2016 年末の時点で、メーターの内側に蓄電池を 設置するプロジェクトが住宅用・非住宅用を合わせて 700 以上にのぼっている。合計で約 5 万 kW 分が SGIP のインセンティブを受けた。 太平洋に浮かぶハワイでは、島々を結ぶ連系線もないため、電力貯蔵システムの重要性が高 まっている。ハワイで最大の電力会社 Hawaiian Electric Company(HECO)は、現在までに 10 以上の電力貯蔵プロジェクトを実行中あるいは計画中である。その中で最も大規模なプロ ジェクトでは、出力 9 万 kW の蓄電池を 2018 年の第 3 四半期(7~9 月)に導入する予定だ。 ハワイには太陽光で発電した電力の自家消費を促進する「CSS(Customer Self-Supply、需要 家による自家供給)」と呼ぶプログラムもある。住宅などの屋根に設置した太陽光発電システ ムと蓄電池などの電力貯蔵システムを組み合わせて、送配電網に電力を供給しないようにす る。CSS は太陽光発電の導入が活発な地域でも、申込・認定の手続きを迅速に処理してもらえ る。

風力と太陽光の出力変動に対する最後の手段として、デマンドレスポンス(DR)がある。 DR は需要抑制契約や時間帯別料金など各種の方法によって、利用者の需要を特定の時間帯に 限定して削減する。米国の送電事業者 7 社による DR の規模を合計すると、2016 年に 2870 万 kW の削減をもたらした。ピーク需要の 5.7%に相当する電力を抑制できている(表 4)。ただ し地域によって差がある。 表 4:送電事業者によるデマンドレスポンス実施状況(2016 年) 送電事業者 規模(万 kW) ピーク需要に対する比率(%) California ISO (CAISO) 200 4.3

Electric Reliability Council of Texas (ERCOT) 230 2.9 ISO New England (ISO-NE) 260 10.2 Midcontinent Independent System Operator (MISO) 1070 8.9

New York Independent System Operator (NYISO) 130 3.9 PJM Interconnection (PJM) 980 6.5 Southwest Power Pool (SPP) 0 0

合計 2870 5.7

出典:FERC「Assessment of Demand Response and Advanced Metering 2017」

米国全体では、DR のうち 50%強は産業分野で実施している。家庭が貢献した DR の割合は 25%を上回り、残る 25%以下が業務分野によるものである。

4.電力市場への影響

電力需要の低下と天然ガスの価格下落に加えて、追加の発電コストがほぼゼロの風力・太陽光発電の拡大 により、石炭火力と原子力は市場からはじき出される。米国の電力会社の中には、変化に対応できずに苦し んでいる例が少なくない。 風力や太陽光で発電した電力は追加コストがほぼゼロで済む。需要に応じてコストの低い順 に電力を供給していくメリットオーダーのルールでは最初に選ばれる。電力の消費量が伸びな い状況では、風力・太陽光発電設備が新たに運転を開始すると、追加コストが高いガス火力・ 石炭火力・原子力の電力は減っていく。と同時に電力需要の減少によって市場価格が下がり、 火力と原子力は経済的に二重の影響を受ける。 米国では最近 2 年間の卸電力の価格が極めて低い水準で推移した(図 23)。例えばテキサス を中心とする ERCOT では 2~4 セント/kWh、カリフォルニアの CAISO では 2~5.5 セント /kWh、中部の MISO では 2.5~4 セント/kWh、東部の PJM では 3~4.5 セント/kWh の範囲で ある(月間平均)。 図 23:主要な市場における卸電力価格(月間平均値、2016-2017 年)出典:US EIA「Monthly Average Wholesale Electricity Prices at Selected Trading Hubs, 2016-2017」

さらに石炭火力発電に対する厳しい環境規制(特に発電所からの排出量を制限する

「Mercury and Air Toxics Standards」の施行)が加わり、わずか 7 年間 で全米の半数以上の石 炭火力発電所が廃止に追い込まれた。2017 年 10 月の時点で 262 カ所の石炭火力発電所が 2010 年以降に廃止あるいは廃止決定の状態になった。残っているのは 261 カ所である。しかも 運転中の石炭火力発電所のうち、2017 年に収入が経費を上回って利益を稼いだのは半分だけ だった。

原子力発電所も同様だ。2017 年の時点で米国には 99 基の原子力発電所(合計で約 1 億 kW)が稼働しているが、そのうち半数以上が赤字に陥り、合計で 29 億ドルにのぼる損失を計 上した。利益を出せなくなった原子力発電所の廃止が各地で始まっている。2013 年以降に 5 カ 所の原子力発電所で 6 基が閉鎖された。さらに 9 カ所の 12 基は計画よりも早く閉鎖が決まっ た。 廃止あるいは廃止予定の原子力発電所の大半は、ライセンスが終了する 10 年以上も前に廃 止される(表 5)。米国でも日本と同様に運転開始から 40 年間、さらに更新すれば 20 年間の 延長が可能であるにもかかわらずだ。 表 5:経済的な理由で 2013 年以降に廃止・廃止予定の原子力発電所

出典:IAEA「Country Statistics: United States of America」、US NRC「Status of Initial License Renewal Applications and Industry Initiatives」、電力会社の公開情報(2018 年 4 月 11 日時点)

その一方で原子力発電所の新設・増設計画が南東部の 2 つの州で進んでいたが、サウスキャ ロライナ州の「VC Summer 原子力発電所」の建設はコストの増加と工期の遅延により断念し た。ジョージア州の「Vogtle 原子力発電所」で 3・4 号機(各 110 万キロワット)を増設する 計画も、コストが当初の 140 億ドルから約 2 倍の 250~270 億ドル(約 2.75~3 兆円)に拡大 する見込みだ。原子力発電の復活を目指す“原子力ルネッサンス”の先行きは明るくない。 発電所(州) 廃止年 ライセンス終了年 設備容量(万 kW) Crystal River-3 (Florida) 2013 2016 86

Kewaunee (Wisconsin) 2013 2033 57

San Onofre-2&3 (California) 2013 2022 215 Vermont Yankee (Vermont) 2014 2032 61

Fort Calhoun-1 (Nebraska) 2016 2033 48 発電所(州) 廃止予定

年

ライセンス終了年 設備容量(万 kW) Oyster Creek (New Jersey) 2018 2029 62

Pilgrim-1 (Massachusetts) 2019 2032 68 Three Mile Island-1 (Pennsylvania) 2019 2034 82

Davis-Besse-1 (Ohio) 2020 2037 89

Beaver Valley-1&2 (Pennsylvania) 2021 2036, 2047 183

Perry-1 (Ohio) 2021 2026 126

Indian Point-2&3 (New York) 2021 未定 206 Palisades (Michigan) 2022 2031 81 Diablo Canyon-1&2 (California) 2025 2024, 2025 226

石炭火力と原子力に依存してきた電力会社は厳しい状況に追い込まれている。象徴的な例 は、破たんした大手の Energy Future Holdings と FirstEnergy の 2 社である。

テキサスで最大の電力会社だった Energy Future Holdings は、2014 年に破産を宣告した。所 有する 1500 万 kW を超える発電設備のうち約 3 分の 2 が石炭火力と原子力だったため、コス トの安いガス火力や風力と競争できなくなったことが要因だ。一方の FirstEnergy は 2018 年に 入って破産を宣告したが、その理由は 3 カ所の原子力発電所を抱えるグループ内の発電事業会 社の業績悪化にあった。 いまや石炭火力と原子力の発電所は補助金に頼らなければ生き残れない状態だ。例えば米国 で最大の原子力事業者である Exelon は、15 カ所の原子力発電所のうち 4 カ所で補助金を受け て運転を続けている。 しかし老朽化した石炭火力と原子力に補助金を与えることは適切なのだろうか。米国全体の 発電・燃料事業の雇用者数を見ても、石炭の 17 万人に対して、太陽光は 2 倍以上の 35 万人に 拡大している(図 24)。原子力は 7 万人に過ぎず、風力の 11 万人よりも少ない。 図 24:米国の発電・燃料事業による雇用状況(単位:万人、2017 年第 2 四半期)

出典:EFI & NASEO「U.S. Energy and Employment Report 2018」

現在のところ石炭火力と原子力が影響を受けているが、ガス火力も安泰ではない。ガス火力 に依存してきた NRG Energy の発電事業会社 GenOn が 2017 年に破産した。もはや風力・太 陽光発電を中心に新たな戦略を選択する電力会社が増えるのは必然だろう。

5.トラッキングシステム

自然エネルギーの電力に対するニーズが増えてくると、電力に付随する環境価値を管理・追跡するトラッキング システムが欠かせない。 米国では自然エネルギーによる電力(大型水力を除く)の供給量が 2016 年に 3400 億 kWh に達した(図 25)。このうち 2300 億 kWh は電力会社が RPS を達成するために調達したもの で、950 億 kWh は企業などが自主的に調達した電力である。 図 25:米国の自然エネルギー電力の供給量(2010-2016 年) 注:大型水力を除く。「その他」には電力会社が RPS を超えて調達した自然エネルギーと自家発電を含む。 出典:NREL「Voluntary Green Power Procurement」(2018 年 4 月 26 日時点)2010 年の時点では自然エネルギーの電力供給量は 1600 億 kWh を少し上回る程度だった。 2016 年までの 6 年間に 2 倍以上に増えている。この供給量は REC(Renewable Energy Certificate、自然エネルギー証書)で把握できる。 REC は 1000kWh の電力ごとに発行する証書である。自然エネルギーの電力を発電したこと に伴う環境価値(CO2 を排出しない効果など)を証明するもので、電力会社に課せられた RPS の達成のほか、発電事業者と電力利用者のあいだの取引にも使われる。企業が自然エネルギー の電力を調達する手段にもなる。

REC にはさまざまな属性情報が含まれている(表 6)。証書の発行年月日や種別のほか、自 然エネルギーの種類、発電設備の所在地、発電年月日などの情報である。REC は電力の消費者 が自然エネルギーを利用していることを証明する手段として使うことができる。米国では政府 のほかに、送電事業者や NGO(非政府組織)などが REC の利用を促進している。 表 6:米国の自然エネルギー証書に記載する属性情報 発行年月日 証書種別 トラッキングシステム ID 自然エネルギーの種類 自然エネルギー発電設備の所在地 設備容量 プロジェクト名 プロジェクト開始年月日 発電年月日 証書 ID 接続先の電力会社 証書あるいは RPS の適格性 自然エネルギーによる CO2 排出係数 注:証書を発行する市場によって属性情報の項目は異なる。 出典:US EPA「Renewable Energy Certificates」

米国の電力市場において REC を認証する方法は 2 種類ある。1 つは証書トラッキングシステ ム、もう 1 つは契約トラッキング手法である。 証書トラッキングシステムは自然エネルギーで発電した電力の情報を 1000kWh ごとに電子 的なデータベースに登録する仕組みだ。発電事業者が自然エネルギーの電力を送配電網に供給 したことを証明するために、コンピュータシステムで REC を発行する。自動的に証書を発行 して、電力市場の参加者がインターネットを通じて証書の情報にアクセスできる。自然エネル ギーの電力を取引する望ましい手法として、米国の多くの州で普及している(地図 11)。

地図 11:自然エネルギー証書のトラッキングシステム(2015 年 5 月時点)

注:アラスカ州とハワイ州には公式のトラッキングシステムは存在しない。 出典:ETNNA「Renewable Energy Certificate Tracking Systems in North America」

一方の契約トラッキング手法は以前から広く使われてきたもので、自然エネルギーの所有権 を発電事業者から電力の消費者まで追跡することが可能だ。発電事業者が第三者機関の監査に 基づいて、消費者に対して契約書などで自然エネルギーの所有権を移転する。通常はメーター で計測した発電データが証明に使われる。自然エネルギーの電力が持つ環境価値を第三者機関 が認証する仕組みである。 電力の利用者にとっては、自然エネルギーの電力を低いコストで調達することが重要になっ ている。利用者自身で自然エネルギーの発電プロジェクトを実施するケースも少なくない。あ るいは発電事業者と PPA(Power Purchase Agreement、電力購入契約)を結んで自然エネル ギーの電力を購入することも有効な方法だ。

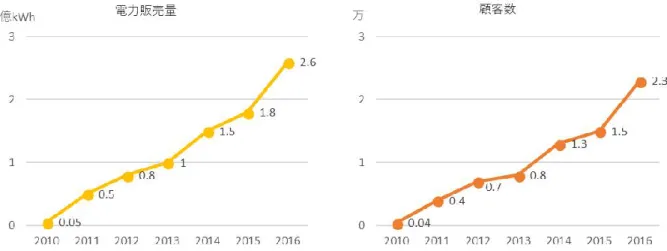

米国では自然エネルギーの電力を 2 通りの方法で調達できる。1 つは州が設定した RPS に よって、電力の供給者は一定以上の自然エネルギーの電力を提供する義務がある。このため電 力の利用者は州内の RPS の達成状況に伴って、自動的に自然エネルギーの比率を高めることが できる。もう1つの方法は電力の利用者が自主的に自然エネルギーの電力を調達する。自主的 な方法で電力を購入すれば、RPS に関係なく自然エネルギーの電力を増やすことが可能にな る。 電力の供給者が購入する REC の価格は RPS の目標設定や関連する罰則の影響を受けやす く、州による差が大きい。2017 年 8 月の時点で、風力発電が活発で RPS を達成しやすいテキ サスの REC の価格はゼロに近い水準だ。対照的に RPS の達成に REC を必要とする北東部の 4 州(コネチカット、ニューハンプシャー、マサチューセッツ、ロードアイランド)では 2 セン ト/kWh 前後の価格になっている。 一方で電力の利用者が自主的に購入する REC は需要と供給の関係で価格形成が進んでい く。風力発電の電力を安価に調達できるテキサスやオクラホマでは、利用者向けの REC の価 格は極めて安い。このほかの州を含む全米の平均でも、電力の利用者を対象にした REC の価 格は 0.2 セント/kWh 以下の水準で推移している。

第 3 章:自然エネルギーを推進する企業と地域

1.電気事業者

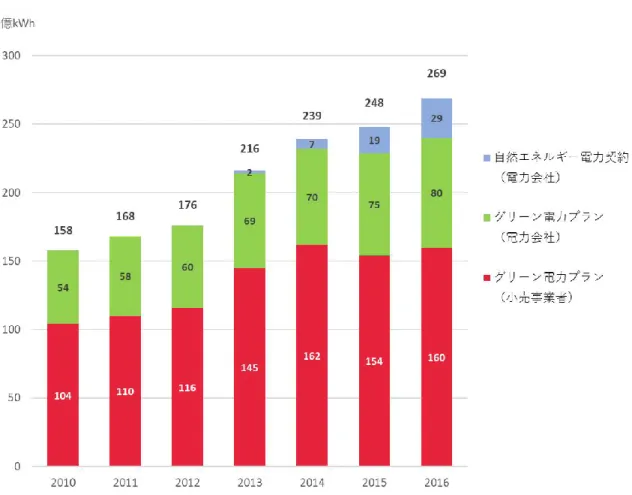

発電事業者や小売事業者は風力・太陽光による新たなビジネスモデルを導入し始めた。自然エネルギーを主 体にした料金プランや、地域を対象にした太陽光プログラムも増えてきた。 米国の風力・太陽光発電事業者で圧倒的なナンバーワンは、大手電力会社の NextEra Energy である(図 26)。火力や原子力を含めて約 4500 万 kW の発電設備を所有している中で、風力 は 1236 万 kW、太陽光は 216 万 kW に達して、両方を合わせると 30%を超えた。米国全体の 風力・太陽光発電の設備容量の約 10%を占める規模だ。 図 26:米国の風力・太陽光発電事業者の設備容量(2017 年) 注:発電設備の所有権比率に応じて計算 出典:発電事業者のアニュアルレポート(2017 年)それに続く 2 番手の Berkshire Hathaway Energy はグループ全体で約 3000 万 kW の発電設備 を所有するうち、風力は 652 万 kW、太陽光は 153 万 kW で、両方を合わせた比率が 30%に近 づいてきた。

このほかに発電設備の規模では Southern Company と Duke Energy の 2 社が大きい。それぞ れ 4700 万 kW と 5200 万 kW の発電設備を所有しているが、現在のところ風力・太陽光の比率 は Southern で 8%、Duke で 6%にとどまっている。とはいえ両社は風力・太陽光の発電設備 を急速に増やしている。特に Southern は最近の 2 年間で買収によって太陽光を 3 倍に拡大し て、米国でも有数の太陽光発電事業者になった。 米国内では欧州の電力会社も風力・太陽光の拡大に貢献している。スペインの Iberdrola は 2017 年末の時点で風力・太陽光を合わせて 600 万 kW 以上の発電設備を米国で運営している。 ポルトガルの EDP Renovaveis は 500 万 kW 以上、ドイツの E.ON とフランスの EDF EN が約 300 万 kW に達した。イタリアの Enel も約 200 万 kW の風力・太陽光発電設備を運営する。 欧州の電力会社は米国内に火力や原子力の発電設備をほとんど所有していないため、コスト 競争力の高い風力と太陽光に投資しやすい利点がある。同様のことは日本の電力会社にもあて はまる。しかし現在のところ東京電力グループが関連会社のユーラスエナジーを通じて 50 万 kW(出資比率で換算すると 20 万 kW)の風力・太陽光発電設備を展開している程度だ。海外 の発電事業者による参入機会は今後も米国内で期待できる。 一方で電力を販売する小売事業者も、自然エネルギーを活用した革新的なビジネスモデルを 展開し始めた。自然エネルギー主体の電力プランを提供するほか、地域を対象にした太陽光プ ログラム、消費者の電力使用量を最適化するサービスなどを拡大中だ。 米国では自然エネルギーの電力を販売する方法は主に 3 通りある。1 つ目は電力市場が自由 化されている州で可能だ。電力の利用者は小売事業者から、自然エネルギー主体の「グリーン 電力プラン(Green Pricing)」を購入できる。この方法による電力の販売量は 2016 年に 160 億 kWh に達し、利用者数は 200 万にのぼった。特に人気が高いのは、テキサスの風力発電を 組み合わせたプランだ。 2 つ目の方法として、電力市場が自由化されていない州でもグリーン電力プランがある。契 約している電力会社に追加料金を支払って自然エネルギー主体の電力を購入できる。現在では 数多くの電力会社が家庭向けと法人向けにグリーン電力プランを提供している。電力会社は自 社の発電所を含めて自然エネルギーの電力を調達して、顧客には購入した電力に相当する証書 (REC)を付与するのが一般的である。