カ ウンス ル税 の成立

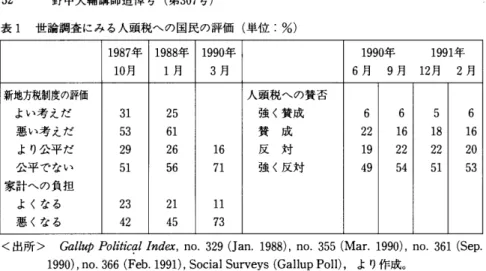

一一現代イギ リス地方税改革の研究に)一一 I 人 頭税の廃 上 本稿 の課題 は,前 稿 までの検 討 をふ まえて,第 一 に, メー ジャー政権発足以 後 の人頭税 廃 止へ の過程 を跡づ け,第 二 に,人 頭税 にか わ るカ ウンスル税 の理 2 ) 念 と概要 を説明 した1991年協議書 『地方 自治体 のための新税』に検討 を加 え, 第二 に,導 入 されたカウンスル税の実態 を分析 し,最 後に,現 代 イギ リス地方 税改革の総括的な評価 を行 うことである。 1990年11月にサ ッチャー政権の後 を受けて発足 したメー ジャー政権 は,早 速, 地方税改革に着手す る。 まず,保 守党内で も人頭税に最 も厳 しく反対 し,保 守 党党首選挙の第 1回 投票に際 しては,サ ッチャー氏への主たる対立候補 でもあ った,ヘ ーゼルタイン氏 を環境大 臣に任命 したのであった。ヘーゼルタイン環 境大 臣は,ま ず最初 に,地 方税改革のみならず,地 方制度 と, 自治体 の内部管 理 に関 して も再検討のチームを環境省 内に発足 させ たのであった。そ して12月 以降,人 頭税問題 を解決す るための具体的な方策 を展開す るのである。 表 1は ,世 論調査 にあらわれた人頭税への国民の態度 を示 した ものである。 国民 レベ ルで見 ると,人 頭税 は当初 よ り反対が賛成 を大 き く上 回っていたが, 1)北 村裕明 (1996a),「現代 イギ リス地方税改革の起点一 『レイフィール ド委員会報告J 再論―」『彦根論叢J第 301号,北 村裕明 (1996b),「地方税率制限への道―現代 イギ リス 地方税改革の研究(2)一」r彦根論叢』第302号,北 村裕明 (1997),「人頭税の政治経済過程 一現代イギリス地方税改革の研究(3)一」「彦根論叢』第306号。2)Department of the Envirorlment(1991a),Aぷ強 物 乃γttθ∽″Coυ夕物″夕物′,(A Cnsul‐ tation Paper),April. 明 裕 村 レ し ギ イ

表 1 世論調査 にみ る人頭税へ の国民の評価 (単位 :%) 1987年 1 0 月 1988年 1 月 199o4「 3月 1990年 1991年 6 月 9 月 1 2 月 2 月 新地方税制度の評価 よい考 えだ 悪 い考 えだ よ り公平 だ 公平 でない 家計へ の負担 よ くな る 悪 くな る 31 53 29 51 23 42 25 61 26 56 21 45 16 71 11 73 人頭税への賛否 強 く賛成 賛 成 反 対 強 く反対 6 22 19 49 6 16 22 54 5 18 22 51 6 16 20 53

<出 ル子> 6あけり Fb″院Ca″五%成鶴,no.329(Jan.1988),no.355 Qttar. 1990),no.361(Sep. 1990),nO.366(Feb.1991),Social Surveys(Gallup Poll), よリイ乍成。

人頭税 導入が近 ず くにつ れ て ます ます批判 が増大 し,メ ー ジャー政権発 足直後 の1990年末 か ら1991年初 頭 にか けて も, 4分 の 3の 国民が反対 していたのであ った。地方税 改革 は,次 の総選挙 で保 守党 が勝利 し政権 を維持 す るため には避 け て通 れ ない問題 として,発 足直後 の メー ジャー政権 に与 え られ た最優 先 の課 題 だ ったの で あ る。 まず人頭税率 の上昇 を抑 えるために,大 量の補助金が投入 された。「地域住

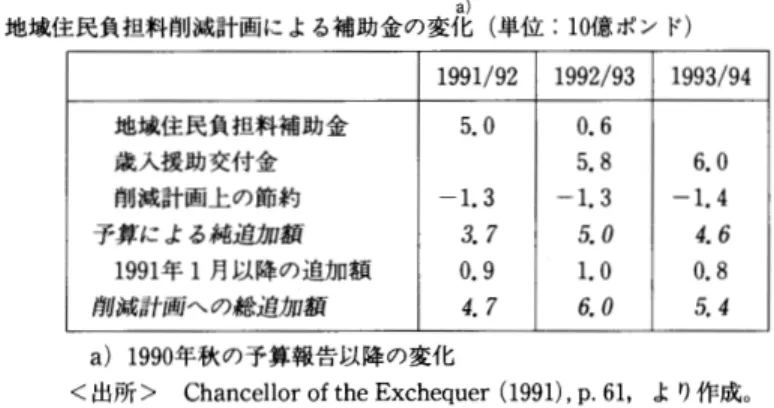

民負担料削減計画」 (Community Charge Reduction Scheme)にもとづ いて, 補助金が大幅 に増額 されたのであ る。 さらに 3 月 1 9 日の1 9 9 1 年度予算報告 にお いて,付 加価ffL税を15%か ら17.5%へ と2.5%引 き上げ ることによって得 られ た財源 を用 いて,人 頭税率 をイギ リス全体 で140ポン ド引 き下げ るこ とが宣言 された。人頭税率 は,全 国平均 で385ポン ドか ら245ポン ドに引 き下げ られ るこ D とになろうと述べ られるに至ったのである。表 2は ,1991年度予算報告の中に あげられている,地 域住民負担料削減計画による補助金額の91年度以降の変化 である。表が示すように,人 頭税 を140ポン ド引き下げるためには,91年 度に は56億ポン ドが必要だと見積 もられているが,地 域住民負担料補助金

3)Chance110r of the Exchequer(1991),F″ %α″σ筋′Sル筋物夕%サα物冴五物拠黎サRα)θ″ ヱ携■‐92, 19 March,HMISO,pp 42-43.

表 2 a ) 地域住民負担料 削減計画に よる補助金 の変化 カウンスル税 の成立 (単位 :10億ポン ド) 1991/92 1992/93 1993/94 地域住 民負担料補助金 歳入援助交付金 削減計画上 の節約 予算 に よる純追加須 1991年 1月 以降の追加額 削減計画 への総道加額 5 . 0 - 1 . 3 ユ 7 0 . 9 4 . 7 0 . 6 5 . 8 - 1 . 3 五 θ l , 0 a θ 6 . 0 - 1 . 4 4 . び 0.8 i4 a)1990年 秋 の予算報告以降の変化

<出 所 > Chance1lor of the Exchequer(1991),p.61,より作成。

(community charge grant)として,91年 度に50億ポン ドを,92年 度 6億 ポ ン ドを交付す るとしている。 そ して92年度以降は,地 域住民負担料補助金は, 歳入援助交付金の算定 に統合 され交付 され るこ とになったのである。 保守党政権発足以降減少 を続けていた地方経常歳入に 占め る国庫補助金の比 率 は,1990年 度 に42%と 最低 を記録 したが,1991年 度 に53%,1992年 度55%と 一挙に増大 し,保 守党政権発足時の水準 (1981年度56%,1982年 度53%)に 戻 ったのである。人頭税導入に伴 う混乱 を回避す るために,保 守党政権発足以来 意識的に追求 されて きた国庫補助金削減政策 は,こ こに振 り出 しに戻 ったので あ る。 そ して,1991年 3月 に人頭税の廃止 とカウンスル税の導入が,環 境大 臣によ って議会 で公式に宣言 され,カ ウンスル税案の具体像が 4月 に協議書 『地方 自 治体 のための新税』 として公表 されたのであった。 この過程 で注 目すべ きは,こ のような大幅 な補助金増額への見返 りとして, 従来は予算総額 が1,500万ポン ドを超 える自治体 のみに適用 されていた地方歳 出 と地方税率の制限 (選択的地方税率制限)を ,全 自治体 に適用す るための法 案 が 5月 に議会 に提 出 され, 7月 に は1991年地 方財政 ・課税 評価 法 (Local Govrnment Finance and Valuation Act 1991)として立法化 されたことであ

4)地 方税率制限の経過 をサーベイしたもの として,Wood(1993),'Council Tax Capping', 貿容物π力物 グ,93/64,House of Commons Library,参照。

4 ) る。全般 的地方税率制 限 ( u n i v e r s a l c a p p i n g ) が, 実 施 に移 され たの であ る。 またヘ ー ゼ ル タイ ン環境大 臣が就 任 直後 に発 足 させ て いた, 地 方税 改革以外 の二つ の地方 自治改革 プ ラン も,一 層制 の 自治体 の導入 を 目指す地方制度改革 につ いては, 4月 に協議書 『イングラン ドの地方 自治体 の構 造』が公表 され, 地 方 自治体 の 内部管理 の改革 につ いては, 7 月 に協議書 『イングラン ドの地方 9 自治体 の 内部 管理 』 が公表 され た。 H 協 議書 『地方 自治体 の ための新税』の論理 (1)集 権 的財 政 シス テムヘ の明示 的移行 1986年緑 書 が,カ ラー 印刷 で図表 をふ ん だん に使 った133ペー ジの大部 な も の であ ったのに対 し,1991年 協議書 は,38ペ ー ジ と量的 に もささやか で地味 な ものであった。 また,人 頭税の後始未 をどうつけ るか とい う″点に終始 し,カ ウ ンスル税の導入 とい う提案以外 には,改 革の論理 として新 たな ものを付け加 え てい るわけで もなか った。 しか し,人 頭税 を導入 した 「新御l度を国民は公平だ 0 とは見なさなかった」 という点を認めつつ も,地 方歳出を削減 し,地 方 自治体 の財政上の裁量性 を制限し,集 権的財政システムを作 りあげるという″点では, 保守党政権下の他の政府文書にまして明示的にその意図を述べている。 まず第一に指摘すべ きは,序 文の冒頭で,新 しい税制のもとでも地方税収の 比率 を現行の水準に保つ と,明 言されているのであった。 しかもそれは,人 頭 税導入の初年度 (1990年度)の 25%と いう数値ではな く,人 頭税率減額のため に巨額の補助金が交付 されたあとの水準だとするのであった。すなわち 「今や 地方 自治体の歳出の14%の みが,地 域住民から徴収 されているにすぎない。政 府はこの水準が新 しいカウンスル税のもとでも基本的に維持 されるよう提案す 5 ) D e p a r t m e n t o f t h e E n v i r o I I m e n t ( 1 9 9 1 b ) , 効 夕S サ物 c 物″ ゲ ニο∽ ′Cθク 物 物夕%力 %E牲 ‐ 物%冴 ,(A Consuitation Paper),April,Departrnent of the Envirorlment(1991c),効 夕r%_ ル物 冴 M 碗 呼 物夕″ナゲ ニ0 ∽′C θυ夕物 物夕″′筋 E t t g ″α% 冴, ( A C o n s u l t a t i o n P a p e r ) , J u l y .

カウンスル税の成立 5 5 る」 としてい るの であ る。事 業 レイ トの譲与税化 と人頭税 の導入 に よって実現 した,低 い地方税 比率 は維持 され た上 での,地 方税 改革 なの であ る。

さらに第二に指摘すべきは,地 方歳出とカウンスル税率制限のために 「

強力

で効果的な税率制限」を保持する必要があるということも明示されているので

ある。すなわち 「

新カウンスル税のもとでも,長 期にわたって地方歳出と地方

課税を制限する必要があろう。したがって政府は,新 地方税に適合的な強力で

ゆ 効果的な税率制限の権 限 を確保す るつ もりである」 と述べているのであった。 確かに地方財政責任 の確立は,こ の協議書 で も地方税改革の原則 としてあげ られているものの,地 方歳出水準 と地方税水準 とを政府の統制の もとにおいた 上 での,地 方課税 であ り地方財政責任 なのである。 したがってカウンスル税 は, 誕生の段階で人頭税以上 に集権的性格 を帯びているといえる。確かに,人 頭税 導入の 目的は地方歳 出削減 にあ り,全 国事業 レイ トの ように集権化へ の指 向 を 持つ ものであったが,前 稿 で も検討 したように86年緑書の レ トリックでは,有 権者が投票 をとお して地方歳出を効果的に統制 で きるようになれば,担 当大 臣 の地方税率制限は移行期 にのみ必要 な ものであるとも述べ られていたのである。 カウンスル税導入にあたっては,こ うしたレ トリックも姿 を消 し,地 方税への 中央政府の統制が前面にでているのである。 以上 の″点を確認 した上 で,協 議書の具体的提案 を検討す ることに しよう。 修)カウンスル税 の提案 最初 に検討 を進め るに際 しての,五 つの地方税原則 を提示 している。す なわち,① 財政責任,② 公平性,③ 徴税の容易さ,④ 負担の公平性,⑤ 地方歳出ヘ

の制約 であ る。 住 民が税 負担 と歳 出 との関係 が理解 で きる制 度 で あ るべ きであ り(財政責任 ), 住 民 に公 平 で あ る と感 じられ る こ とが 必要 で あ り (公平性 ),徴 税事 務 は容 易 で税額 との関係 で費用 のかか らない こ とが必要 であ り (徴税 の容 易 さ),ほ と 7)r湧 冴.,Preface, 8)rう ″拡,pp.25-26.中大輔講師追悼号 (第307号) ん どの成 人が 費用 の負担 に貢献 すべ きで あ り ( 負担 の公平性) , 高 い歳 出へ の の 制約要 因 となるべ きであ るとい うのであ る (歳出へ の制約)。これ らの原則 は, す でに前稿 で検討 を加 えた1981年緑書で提示 された原則 を,基 本的に受け継 ぐ ものである。 しか し,第 二原則 として公平 であると感 じられ ることが必要 であ るとのべ,第 二原則に徴税 コス トの問題 をあげているのは,明 らかに失敗に終 わった人頭税が念頭 に置かれている。 また,す べての成人が負担す ることが負 担の公平 であ るとい うのは86年緑書の論理 である。歳出への制約 とい う原則は, 81年緑書ですでに財政上の統制 (Financial Control)とい う原則 としてあげ られているものの うち,歳 出制約要 因のみ を独立 させ たものであ り,地 方税改 革が地方歳 出の削減 とい う保守党政権 の政策の範囲内で検討 され るこ とを明示 している といえよう。 そ して以上の原則 を満 たす新地方税 として,カ ウンスル税 を提案 し,現 行の 地域住民負担料 に置 き換 えるとしているのである。 カウンスル税 は,住 宅への課税 であるが,50%の 人的要素 と50%の 資産的要 素 か らなる。 したが って,成 人が二人以上居住す る場合 は,100%の 税額 を納 め るが,単 身者の場合 は人的要素の半額 =25%の 割引を受け られ る。 また空 き 家や,セ カン ドハ ウスの場合 には,50%の 割 引 を受け られ ることになる。 こう した人的割引は,地 域住民負担料の場合 と違 って納税者の登録義務がないため 容易 であるとしている。納税義務者は住宅の 占有者 であ り,通 常 は所帯主 とな る。 住宅 の評価 の方法 としては, レイ ト制度の基礎 となった推定年間家賃に もと づ く賃貸価額 (rental values)方式 と, 自由市場 での売買価格 に もとづ く資本 価額 (capital values)方式 と,建 物価額については考慮に入れ るが土地価額 は考慮に入れない再建費用 (rebuilding costs)方式の二つ を検討 している。 賃貸価額 は,最 低価額 と最高価額の地域 内格差や地域間格差が大 きく, また民 間賃貸家屋の市場が余 りに も小 さい。資本価額方式は,評 価額の地域 内格差 も 9)め 紘 ,p.2. 10)乃 紘 ,pp.710.

カウンスル税の成立 57 地域間格差 も大 きいが,市 場の実例が豊富であるとい うメ リッ トを持つ。再建 価格方式は,地 域差は小 さいが,評 価方式が最 も複雑 であるとい う限界 を持つ。 協議書は,市 場 でのデー ターが多 く,納 税者の理解 をえられやすいが敵に, 賃貸価額 ではな く資本価額方式 を採用す るとしている。 しか し,地 域 内及び地 域 間の格差 を解消 し,近 似的デー タがあるとはいえ,正 確 な資産評価 に伴 う困 難 を解決 しなければならない。 そ して,こ の問題への解決方法 として,価 額帯 方式 を採用す る としているのであった。協議書は,次 の ように述べ ている。 「それぞれの資産は,少 数の価額帯の一つに割 り振 られる。ある地方 自治体 内で,同 一の価額帯の家計は,同 じカウンスル税が課 され るであろう。すべ て の住宅について詳細 な評価 をす る必要がないのである。」 表 3が 示す よ うに,協 議 書 は,七 つ の価額帯 を提案 し,最 高の価額帯 Gに 居住す る家計 で も,標 準価額帯 Dの 三分 の二だけ余分 に税 を支払 い,最 低 の 価額帯 Aに 属す る家計 で も,標 準価額帯 Dの 三分 の二の税額 を支払 わなけれ ばならない とした。 したが つて,最 高価額帯の住宅 に住む夫婦 で も,最 低価額 帯の住宅 に住 む ものの,2.5倍 の税額 を支払 えば よいのであ り,こ れに よって 少数の資産に過度の負担がかか るのを防 ぐことがで きるとしているのであった。 また定期的な資産の再評価 は必要 な く,新 たな資産のみ, どの価額帯に属す るか を決めれば よい としている。他方,1985年 社会保障省緑書で最初 に提案 さ れ,人 頭税の場合 に も受け継がれた20%の 最低地方税額負担については,今 回 の新税 では,補 足給付受給者に対 しては税 を免除す ると述べ ているのであった。 この ようにカウンスル税 は,基 本的には不動産課税への回帰である。 しか し, 単 身者への割引に示 され るように人頭税的要素 を一部加味 しているという意味 で 「混合税」 (hybrid tax)で ある。 またカウンスル税は,レ イ ト課税の際に 11)乃 ガ拡,pp.10. 1 2 ) め ″ ,pp。17-18. 1 3 ) H i l l s , J . a n d S u t h e r l a n d , H . ( 1 9 9 1 ) , 揚α% 拠 , ち財″惚3 ( 影 α″竹& G α 物ガ竹 α% グ乙岱ガ% g r

A%ム %αわ物ノゲ滋夕物 岱夕冴Cθ″物σ冴軍饉 ,Discusslon Paper WSP/63,London School of Economics.

中大輔講師追悼号 (第307号) 問題 とされ た,レ イ ト課税評価 に関 わ る困難 を価額帯 とい う形 で逃 れ よ うと試 み,高 額 の資産 の住宅 に住 む豊か な層へ の過 度 の負担 を避 け るため に最 高税率 を最低税率 の2.5倍に設定 したのであった。す でに前稿 で検討 したように,価 額帯方式その ものは新 しい提案 ではない。1971年緑書 を始めい くつかの政府文 書 で,住 宅 レイ トの評価方法 を資本価額 に変 える場合 に,評 価 を簡素化す る手 段 として取 り上 げ られているのであった。91年協議書の提案が新 しいのは,資 産評価 の困難 を技術 的に克服す るとい うだけではな く,価 額帯の区分 を少数に し,最 高税率 と最低税率 の差 をあらか じめ決め ることによって,あ る範囲内で 資産価額 に沿 って税額 は上下す るが,そ の範囲 を超 えては高額資産の税負担は 増大 しない し,ま た低額資産 に対 して も広 く税負担が及ぶ ように考案 したこと にあった といえよう。 カウンスル税以外 については,全 国事業 レイ トは現状の まま維持 され るとし, 歳入援助交付金につ いて も,カ ウンスル税への移行 によって新 たな税源調整が 必要 とされ るものの,変 更は最小限に とどめ,人 頭税の場合 と同様,標 準的な カウンスル税率 で,標 準的歳出が可能 なように配分す るとしている。標準歳出 評価 (SSAs)に つ いては,1991年 国勢調査 の結果 をで きるだけ早 く利用す る 予定だが,大 きな修正 は加 えない と述べ ているのであった。 表 3 1991年 協議書の カウンスル税案 価額帯 全 国平均価額 に対す る割合 税 率 A B C D E F G ∼5 0 % 50-65°/。 65‐-85°/。 85∼ 110% 110∼ 150% 150∼200% 2 0 0 % ∼ 0.67 0.78 0.89 1.00 1.22 1.44 1ム67 < 出 所 >

Department of the Envirorlment (1991a),p.11.

14)北 村裕 明 (1996b),21ペ ー ジ,参 照。

カウンスル税の成立 5 9

1H カ ウ ンスル税 の導入 と実態

(1)カウンスル税の導入

政府は,1991年 地方財政 ・課税評価法によって,カ ウンスル税導入へ向けた 課税評価業務 を先行 させ なが ら,91年 の11月に地方財政法案 を国会に提出 した。 そ して92年 3月 に,1992年 地方財政法 (Local Govemment Finance Act 1992) として立法化 された。1993年4月 か ら,カ ウンスル税が人頭税にかわって導入 され るこ とになったのである。 1992年地方財政法が91年協議書 と異なっている点は,表 4が 示す ように,カ ウンスル税の価額帯 を,協 議書案の 7か ら8に 増や し,新 たに32万ポン ド以上 の価額帯 Hを 設定 したことである。 これに よって,最 小税率 と最 高税率 の差 は,協 議書の2.5倍か ら 3倍 となった。 これは協議書 をめ ぐる論議の過程 で提 出された,七 つの価額帯では高額資産居住者の優遇 であるとい う批判に応えた ものであった。 その他 は,人 的割引や免税 を含めて,協 議書の案 を基本的に受 け継いでいる。課税評価 は,1991年 4月 の各居住資産の市場価格 をもとに,八 つ に区分 された。表 4が 示す ように,当 初の予想 とは異 な り,ABCと い う低 表 4 カ ウンスル税 :価 額帯 と税率 と住宅の分布 (イングラン ド) 価額帯 相対税率 価額 区分 住 宅 の分 布 当初推計 実 際 A B C D E F G H 6 7 8 9 11 13 15 18 ∼ £4 0 , 0 0 0 ∼ £5 2 , 0 0 0 ∼ £6 8 , 0 0 0 ∼ £8 8 , 0 0 0 ∼ £1 2 0 , 0 0 0 ∼ £1 6 0 , 0 0 0 ∼ £3 2 0 , 0 0 0 £3 2 0 , 0 0 0 ∼ 1 9 % 16 20 17 13 8 7 2 6 。2 % 1 9 . 1 2 1 . 9 1 4 . 5 9 . 1 4 . 9 3 . 7 0 . 6 <出 所 > Local Covernrnent Finance Act 1992,Wood,E.(1993),よ り作成。

中大輔講師追悼号 (第307号) 価 額 帯 に属 す る住宅 が 多 くなった。各 自治体 は予算編成 にあたって,歳 出予想 額 か ら全 国事業 レイ トか らの分 配分 と国庫補助金収 入 を差 し引いた額 を,カ ウ ンスル税 源 を標 準価 額 帯 としての D価 額 帯 に換算 した もの で割 るこ とに よっ て,D価 額 帯 の カウンスル税率 を決 め る。 あ との価額帯 の税率 は,D価 額帯 と の比較 で 自動 的 に決 まるこ とに な るのであ る。 カ ウ ンスル税 の導入 は,大 きな問題 な く進行 した。 表 5は ,カ ウンスル税 導入 の初 年度 の カウンスル税 の家計負担 を,前 年 の人 頭税 の家計負担 と比較 した もの であ る。 ロン ドン以外 の全地域 で負担減 とな り, イ ン グ ラン ドとウエー ル ズの平均 で も10%の 負担減 となった。人頭税 の失敗 に 学 ん だ政 府 は,新 税制へ の移行 に よって,税 負担が増大 を しない よ うに,十 分 な配慮 を行 ったの であ った。 まず,新 制度導入のための費用 につ いては,カ ウ ンスル税 準備 費用補助金 (council tax preparatioA costs grant)を交付 し,

他方,カウンスル税移行減額計画(Council TaX TransitiOnal ReductionScheme)

にもとづいて,同 一家屋に住む世帯構成員の人頭税総額より,カ ウンスル税負

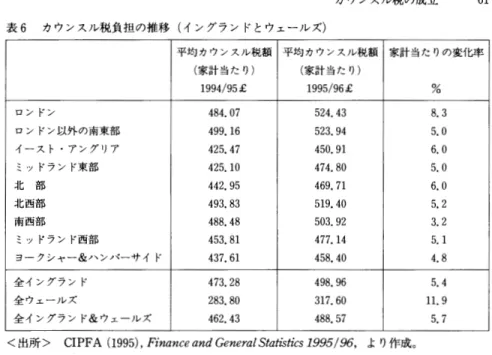

表 5 カ ウンスル税 と人頭税 の家計負担の比較 (イングラン ドとウェールズ) 平均カウンスル税額 ( D 価 額帯) 1 9 9 3 / 9 4 £ 平均カウンスル税額 ( 家計 当た り) 1 9 9 3 / / 9 4 £ 平均人頭税額 ( 家計当た り) 1 9 9 2 / 9 3 £ 家計当たりの変化率 % ロン ドン ロン ドン以外の南東部 イー ス ト・アング リア ミッ ドラン ド東部 北 部 北 西 部 商 西 部 ミッ ドラン ド西部 ヨークシャー&ハ ンバーサイド 557.66 528.78 506.83 561.94 650。11 640.97 555.27 580。73 594.74 521.40 493.62 412.76 429.52 458.29 477.08 479.64 452.11 433.76 474.47 498.97 490.49 534.71 557.80 586。26 544.87 561.80 509.97 9.9 -1.1 -15,8 -19,7 -17.8 -18.6 -12.0 -19.5 -14.9 全 イングラン ド 全 ウェールズ 全イングランド&ウ ェールズ 568.98 328.03 555。34 472.28 262.84 460。02 525。63 271.74 511.27 -10。1 - 3 . 3 - 1 0 。0 <出 所 > CIPFA(1993),毘 物 び夕″%冴位 物夕物″S筋燃所osヱθttP/%, よ り作成。表 6 カ ウンスル税負担の推移 (イングラン ドとウェールズ) 平均 カウンスル税額 (家計当た り) 1 9 9 4 / 9 5 £ 平均 カウンスル税額 (家計当た り) 1 9 9 5 / 9 6 £ 家計当た りの変化率 % ロン ドン ロン ドン以外の南東部 イー ス ト・アング リア ミッ ドラン ド東音L J ヒ 部 北西部 南西部 ミッ ドラン ド西部 ヨー クシャー&ハ ンバーサイ ト 484,07 499。16 425。47 425。10 442.95 493,83 488,48 453.81 437.61 524.43 523.94 450,91 474.80 469.71 519.40 503.92 477.14 458.40 8 . 3 5 , 0 6 . 0 5 . 0 6 . 0 5 。2 3 . 2 5 。1 4 . 8 全 イ ング ラン ド 全 ウェー ル ズ 全 イ ング ラン ド&ウ ェー ル ズ 473.28 283.80 462.43 498。96 317.60 488.57 5 。4 1 1 . 9 5 . 7 <出 所> CIPFA(1995),Fttα %σ夕α物冴C夕%夕物′S筋施瀬 995/こお, よ り作成。 カウンスル税 の成立 担 が一定額 を上 回 ってい る場合 には,経 過 的減額 を行 い,そ の分 を補助金 とし て交付 す る とした。初 年度 に負担増 が生 ず る場合 で も,家 計 当た り75ポン ドか ら最 高 で も200ポン ドの範 囲 に抑 え られ たの であ った。 この減額 計画 は, 2年 間継 続す る とされ たの であ る。 しか し,表 6が 示す ように,カ ウンスル税導入 2年 を経た1995年度には,家 計平均 のカウンスル税負担は94年度に比べ て,イ ングラン ドとウエールズの平 均 で5。7%増 大 している。同時期 の地方経常歳出の伸 び2.5%に 比べ て, 2倍 以 上 の税負担の増大 となったのである。 カウンスル税力寸1頂調 に導入 されたのは,導 入年度におけ るこうした税負担の 調整が大 きく貢献 した といえるが,人 頭税 よ りも相対的に公平 であると受け止 め られたこと,及 び徴税 コス トが人頭税 に比 してかな り低かったことも指摘で きよう。会計検杢委員会 は,初 年度のカウンスル税の状況についての報告書の

腎 B B F ︰ ? ︱ 62 野 中大輔講師追悼号 (第307号) 中で, 個 別 には い くつか の問題 はあ る ものの, イ ングラン ド全体 で カウンスル 税 の徴収率 は年 度未 で9 3 % に 達 し, 「 カ ウ ンスル税 は地方税 の信 頼 を回復 す る こ とに成功 した」 と評価 してい るのであ った。 ( 2 ) カウンスル税 の 問題 点 しか しなが らカウンスル税 には,次 のような問題点 を指摘 しうる。 第一 は,ギ ア効果 (gearing)であ り,協 議書の指摘す るようにカウンスル 税比率 が14%程 度 とい う状況下 では,追 加的 1ポ ン ドの歳出が, 7ポ ン ドのカ ウンスル税の増額 としてあらわれ ることである。 しか も14%と い うのは平均値 であ り,カ ウンスル税比率 の少 ない地方 自治体 に とっては,ギ ア効果はさらに 大 きな もの となる。 表 7は ,標 準歳出評価が異なる三つの 自治体 を取 り上げ,ギ ア効果の事例 を 示 した ものである。標準歳出評イ面が大 き くなるにつれて,す なわち自治体の財 政需要が高 くなるにつれて,全 自治体 同額 と想定 され る 「標準歳出評価 でのカ ウンスル税額」の収入比率 は低下す る。 したがって同 じ10%の 超過歳出であっ て も,標 準歳出評価が大 きい自治体 ほ ど追加的カウンスル税額 は高 くなるので ある。表が示す ように,同 率 の歳出超過 となって も,タ ワー ・ハムレッ トは, 表 7 ギ ア効果 の事例 標準歳 出評価 (SSAs) 標準歳出評価 での カンスル税額 標準歳出 よ り10%超 えた場合の 追加 的 カウンスル税額 Mola Valley Doncaster To、ver IIaコnlet £1 3 9 2 £2 7 5 8 £4 7 3 3 £4 9 3 £4 9 3 £4 9 3 £139(28%の 追加) £276(56%の 追加) £473(96%の 追加) <出 所 > Audit Commission(1993),Pttsガ 牲 物2助 びな,HMSO,p.28, よ り作成。

17)Audit Commission(1994),ハ し切,n吻 夕Gθθ冴ハ吻υs fち助夕月″容サン物α/ゲ Cθ″%冴′賓筋, HMSO,July.

18)Glles,C.and Ridge,M.(1993),貿 をあナ効 な密″物夕PA物 ム%α/ysなゲ滋夕Л″容ナン物α/告Cθ%%‐ 冴′T2r月 初 打夕s,The instistute of Fiscal Studies,Local Government lnformation Unit (1994),効 夕Cθ″″冴″ごは C勿ガ冴夕,LGIU.

カウンスル税の成立 63 モー ラ ・パ レー よ り,334ポ ン ドも税 負担が重 くな るのであ る。 第二 は,財 源効 果 (resOurces effect)であ る。財源効 果 とは,税 源 の豊か な地域 と貧 しい地域 では,同 額 の追加 的歳 出 を行 って も,課 税ベー スの違 いに よって税額が異 なって くる とい うこ とであ る。す なわち基準 となる価額帯 D のカウンスル税額 でみ ると,同 額の追加歳出が,豊 かな税源の地域 と貧 しい税 源の地域 では,貧 しい税源の地域の方が高 くなるのである。図 1は ,一 住宅あ た り100ポン ドの歳出を増加 させ た場合 に,価 額帯 Dの 追加的 カウンスル税額 が 自治体 ごとに どの ように異なるか を示 した ものである。 この図が示す ように, 最 も税源の豊か な 自治体 では追加税額が,84.72ポ ン ドであるのに対 して,最 も税源 の貧 しい 自治体 では173.5ポン ドとなる。 しか もこうした事態が,例 え ば ロン ドン内の異なった 自治体 間で生 じているのである。 これは水平的公平に 著 しく反す ることになろう。本来 こうした″点は,補 助金によって補填 され るべ きなのであ るが,歳 入援助交付金は標準歳出 と標準歳出水準でのカウンスル税 額 との差額 を補填す るとい う算式であ り,追 カロ的歳出に対す る財源均等化の発 想は存在 しない。 図 1 財 源効果 一住宅あた り£100の歳出増加に対す る 価額帯 Dの 追加 的 カウンスル税額 (£) 1 < 出 所 > G l l l e s & R i d g e ( 1 9 9 3 ) , 自治体 数 よ り作成。

中大輔講師追悼号 (第307号) ギア効 果 にせ よ,財 源効 果 にせ よ,現 行 の歳 入援助 交付金 の配分 算式が各地 方 自治体 の歳 出評価 として客観 性 を持 って いれば,そ の効 果 は追加 歳 出に限定 され る。 しか し,歳 入援助交付 金 の標準歳 出評価 が,客 観 的 な地方歳 出評価 方 法 として は大 きな問題 を抱 えてお り,そ れ は会 計検査 委 員会 の1993年報告 で も 指摘 されているところなのである。報告が指摘す るように,標 準歳出評価の最 大の問題 は,地 方歳出抑制 。削減の前提の もとで,補 助金総額があらか じめ決 め られてお り,そ の配分方法 を決め る手段 であ り,か つ また歳出制限 ・税率御l 限の手段 として も用 い らられ るとい うことにあろ う。 したがって このような補 助金 システムの もとでは,ギ ア効果や財源効果は増幅 された形で,地 域間の税 負担の不均衡 としてあ られて くるのである。 第二 は,価 額帯設定が 自治体 ごとではな く,イ ングラン ド全体 で行 われ るの で,か な りの地域 では,ほ とん どの住宅が 2な い し3の 価額区分 に入って しま うこ とである。 その結果,各 家計の税額 にそれほ ど大 きな差がな く,結 果 とし て人頭税 と同様の負担効果 を生み出 しているのである。 第四は,カ ウンスル税が定期的な再評価 を想定 していないことである。住宅 の各イ面額帯への割 り当ては,1991年 4月 時″点の評価 に もとづ いているが,そ の 後の住宅不況は住宅の価額 を大 き く変 え, と りわけ地域間におけ る住宅価額の 変動 は大 きな ものがあった。 したが って再評価 が実施 されねば,歳 入援助交付 金の酉己分 に大 きなゆがみが生 じることになるのである。 第五 は,カ ウンスル税が住宅 レイ ト以上に負担構造において支払い能力に比 例 していないがゆえに,大 きな財源 としては期待 できないことである。 したが って,こ うした問題 を抱 えるカウンスル税が,こ の ままの形で定着す るか どうかは,依 然 として不確かであるとも言われている。 しか し,政 権党で ある保守党が現在の地方税制 を変 えねばならないような差 し迫 った理由は存在

19)Audit Commision(1993),Pペガ%g筋夕B勿ごな fnら夕r切りα冴ゲs物%`力%アtシタ物グ物gAN夕ss‐ 物夕物なθ% E c θ″ο物ノ, E ″冴夕% のα% あ助修冴わ夕物c s s , H M S O .

20)Travers(1995),T.,'Finance),in Stewart,J.and stoker,G.(eds.),こ οσα′Cθυ夕枠夕物夕%サ ガ%サ″タヱ99θs,Macnlillan,p.24.

カウンスル税の成立 6 5 しない し,最 大の野党である労働党の地方税政策は,現 在の ところカウンスル 税 に新 たな価額帯 をもうける程度に とどまっている。人頭税導入に際 して,一 時は政策 に掲 げた地方所得税の提案 をしているわけで もない し,1970年 代以降 の労働党主流派の立場 であ る,「 よ り公平 なレイ ト制度」 とい う提案 を,現 時 点で次期政権構想の政策 として採用 しているわけで もない。地方所得税の導入 を一貫 して主張 して きたのは,か つての 自由党 =現 在の 自由民主党であるが, 彼 らが国会 で多数派になる可能性 は当面ないであろう。 したがって政治的状況 を見 る限 りは,政 権交代があった として も,大 枠 では現行 の制度が当面は継続 す るといえるのか もしれない。 しか しなが ら,現 行 の制度は,こ れ まで見て きたように依然 として不安定性 を内在 してお り,長 期的には地方財政制度は再度変化 に見舞われ ることになろ う。 それは,地 方税基盤 を強化す る方向での改革か,地 方税基盤が さらに縮小 し課税 自主権が制約 を受け,地 方 自治体が中央政府の代理人 となるかである。 20世紀の残 された数年 は, どちらの方向で改革が進むかの分岐点 となるであろ う。 IV 現 代 イギ リス地方税 改革の帰結 保 守党政権 18年にわた る経過 の 中で,イ ギ リス地方税 は質 的 に も量的に もそ の地位 を低 下 させ るに至 った。保 守党政権発 足時 には,地 方 自治体 が保持 して いた地 方税率 設定 の 自由は失 われ,経 常歳入 に 占め る地方税 比率 は半減 したの で あ る。 こうした地方税改革は,保 守党政権下の地方 自治体改革の重要な一環でもあ った。1979年以来,150あ まりの地方 自治関連の立法が制定 され,地 方 自治体 2 1 ) L a b o u r P a r t y ( 1 9 9 5 ) , R 夕 % 夕切 物 g α 物冴 D 夕 物 θび物 助 R 力 ″ ″ ガ% g C θ物 物 ク% ゲ″容 . 筆者 も参加 した,労 働党 の国会議員 で,現 在労働党の地方 自治責任者 であ るアー ムス ト ロング (Hirary Armstrong)氏 を招 いて開かれた, 自治体 国際化協会 ロン ドン事務所 で の1996年6月 10日の講演会 で も,ア ームス トロング氏は,制 度化 されつつある地方税改革 の難 しさを強調 し,カ ウンスル税 については,新 たに二つの価額帯 をもうけ ると述べ るに とどまったのであ る。

66 野 中大輔講師追悼号 (第307号) は 多 くの機 能や 資産 を,民 営化 の名 の下 に失 ったのであ る。優 良 な公共住宅 は ほ とん ど売却 され,強 制 的競争入札制度 に よって,多 くの業務 は民間委託 され, 直営部 門の業務遂行 その ものが大 き く変 わ り,都 市再 開発,公 共交通,職 業 訓 練機 関等 多 くの機能 が非公選 団体 に移 管 され たの であ る。地 方 自治体 のサー ビ ス供 給機 関 としての総合 性 は失 われ,個 別化 と断片化 が進行 したのであ る。 こうした保守党政権下における地方 自治改革戦略の一環に,地 方税改革を位 置づけるならば,人 頭税の導入 と廃止は,市 場化=料 金化の名の下に集権化が 進行 したという点できわめてシンボ リックな出来事であった。すなわち,地 域 住民負担料 という名 を冠することによって,料 金化 という市場原理にふさわし い原則を導入 しようとし,選 挙民による地方歳出と地方税の統制 という思想を 前面にだすことによって公共選択論に適合的な原理 を導入 しようとしたのであ るが,そ の結果は,カ ウンスル税 という,全 般的税率統制 を含み,税 収規模 も 著 しく減少 した地方税が位置を占める事になったのである。これらの改革は当 初から予定 されたものではな く,一 連の政策上の展開が もたらしたものである が,公 共歳出削減 と民営化 とが地方財政の分野に及ぶ ときの一つの帰結を如実 に示 しているのである。 他方,現 在のイギ リス地方税の状況は, レイ トにもとず く財政 自治 とそれを 支える国庫補助金 という 「イギリス地方財政の先進性:Dと,今 世紀初頭以来た びたび提案 されてきたにもかかわらず地方所得税 を導入できず,レ イ トのみに もとづ く狭い地方税基盤にとどまったという 「イギ リス地方財政の施弱性」の 矛盾の産物でもあった。 現代 イギリス地方税改革の起点 ともいうべ き 『レイフィール ド委員会報告』 は,国 庫補助金の増大 と,地 方税の地位の低下 という事態の進行が,地 方歳出 2 2 ) S t e w a r t a n d S t o k e r ( e d s . ) ( 1 9 9 5 ) , 二θ∽′C θυ夕物物夕″″筋 筋タヱ9 切 s , M a c m i l l a n . 23)ヽVebb,S,(1911),C物客 物 ム材 fA Cガ材c為物 α%冴クP%9クθs冴,Lorttmans,Hicks,U.

(1954),助 施乃免力筋 見%αttσ夕Sヱ889-ヱ9!ジ,Oxford University Press(遠藤湘吉 ・長谷 田彰彦訳 (1961)『イギ リス財政史J東 洋経済新報社),藤 谷謙二 (1957),『イギ リス国庫 補助金 の研究』法律文化社。

カウンスル税の成立 6 7 に対 す る財政責任 の所在 を不 明確 に した と分析 し,地 方財政責任 を強め る とい う新 しい コンセプ トの もと,地 方所得税の導入 を提起 したのであった。 さらに, 中央政府か ら独立 した新 フォー ラム を設置 して,国 と地方が対等な立場 に立 っ て,国 庫補助金の配分方法や税源共有についての協議す る事 をも提案 したので あった。地方所得税の導入による地方税源の拡充 と,財 政調整 を柱 とした地方 財政 問題 についての独立 した新 フォー ラムの設立は,財 政 自治 を現代 に生かす 政策 として きわめて重要 な提起 であった。 しか しこの提案 を,当 時の労働党政権 は受け入れなかったのである。 それに対 して,保 守党政権 は,イ ギ リス地方財政 におけるこうした矛盾 を, 財政 自治 を強化す るのではな く,前 述 したように,市 場化 =料 金化 と集権化 に よって解決 しようとしたのであった。保守党政権 は,地 方歳出の削減 とい う優 先的政策 目標 を達成す るために,補 助金改革か ら地方税率制限へ と歩 を進め る。 さらに86年緑書では,投 票行動 と,地 方歳出の増減 と,地 方税負担の増減 とを 直接 に リンクさせ ることが,地 方財政責任 を強め るとい う論理の もとに,事 業 レイ トを譲与税化 し,住 宅 レイ トにかえて人頭税 を導入 したのであった。 地方財政責任 を強化す るといいなが ら,『 レイフィール ド委員会報告』の場 合 には,地 方所得税 の導入 とい う形で地方税基盤の拡大 を目指 し,86年 緑書は, 財政責任論 を投票論に結びつけ ることによって地方税源の縮小 を目指す ことに なったのであ る。 この点 では,『 レイフィール ド委員会報告』の地方財政責任 論が,補 助金の増大 に問題絞 ることによって,中 央政府 と地方 自治体 との関係 に分析 の焦点 を置 き,地 方 自治体 と住民 との関係 で財政責任 を論ず るとい う″点 では必ず しも十分 な配慮 を払わなか った とい う5B点を,86年 緑書は巧みについ ていた ともいえる。 しか し,地 方 自治体 と住民 との関係 で地方財政責任論 を論ず るとすれば,そ れは投票過程 だけではな く,選 挙制度その ものや,予 算過程 におけるよ り広い 範囲での住民参カロが論 じられねばならない といえよう。 そ して住民参加が予算 編成に及ぶ とき,地 方税 は単に地方財源 としてだけではな く,地 域資源の管理 や地域経済の管理 の重要 な手段 として位置 を,濃 厚に帯びることになる。 この

ような観″点に立てば,事 業 レイ ト等の地方企業課税は譲与税化されるべ きもの ではな く,地 方 自治体 と企業 とのパー トナーシップ関係 を論ずるにあたっても, また地域経済や地方資源の管理 を論ずるにあたっても重要な位置を占めること になるのである。1986年緑書 と保守党政権下の地方税改革は,地 方財政責任論 を投票論に短絡 させ ることによって,地 方税のこうした多面的な展開の可能性 を奪い去ったといえるのである。 また地方税収入の大幅な低下は,86年 緑書がいうように地方財政責任 を強化 すると言 うよりは,地 方 自治体 をますます国庫補助金に依存させ,地 方税額 を 増減させ るよりは,補 助金の配分方法の変更に対応 して予算を編成せ ざるを得 ないという傾向を強めることになったのである。これはまさに,『レイフィー ル ド委員会報告』のいう中央責任型の財政 システムなのである。保守党政権は, 地方財政責任 を強めるという論理 を用いて,中 央責任型の財政システムを作 り 上げたのであった。こうした事態に至った理由は,地 方財政責任の強化は地方 歳出の削減 と統制 という保守党政権の優先的政策 目的を実現するためのレ トリ ックであったという事情の他に,財 政 自治を標準歳出を超える追加的歳出 (限 界歳出)の 問題に限定 し地方税基盤 を縮小 させてしまったことにもあることは 明瞭である。 しか もこの論理のもとに,地 方企業課税は否定され,人 頭税 とい う所得分配上大 きな問題 を持ち,税 収源 としては貧弱な税 目に限定されること になったのであった。 24)中 井英雄 氏は,『 レイフィール ド委員会報告」が全体 的行政 コス トの財政責任 を問題 に し,歳 出規模 に対す る地方税の比重 を重要視 したのに対 して,保 守党政権下の地方税改革 が,「限界的行政 コス トの財政責任」の確保 を目指 した と的確 に指摘 している (中井英雄 (1997),「英国地方 自治体 の財政責任 システム」 『経済研 究』第48巻 1号 )。 しか し,こ の よ うな保守党政権下の財政責任論 を評価す るにあたって まず問題 とされ るべ きは,本 文 中 で も指摘 したように以下の二点である。 第一 は,こ うした改革が実施 に移 された最大の理 由 として,中 央政府が地方歳 出の削減 し,有 効 な歳 出統制の手段 を確保 しようとしたことである。 この点は,Eと θ″切妨 乃%物冴 第101巻 (1991)に おけ る地方財政改革 につ いての政策評価特集 の各論文が共通 に指摘 し てい る点 で もある (北村裕 明 (1995)「人頭税 の経済学」 『彦根論叢』第292号,参 照)。補 助金配分 システムの中に地方歳出削減の要素が入れ られ,主 として補助金配分 を協議す る ノ

カウンスル税の成立 6 9 高橋 誠 氏 は, 日本 におけ るイギ リス地 方財 政研 究 に一 つの画期 をもた らし, 地 方財政 の国際比較研 究 の方 法 と課 題 を提 起 した 『現代 イ ギ リス地 方行 財 政 論 』 ( 1 9 7 8 年) の 中で, 分 権 型 の北欧, 集 権 型 の オ ラング とい う両極 の 中で, 「地 方 自治 の母 国」 と して の イ ギ リス地 方財 政 を, 「成 熟性 と と もに集権 と分 権 と の錯綜 というす ぐれて現代的な特性 をそなえている」 と評価 し,か かる視″点か ら現代地方財政研究の 「基軸」に据えうるとしたのであった。 しか し高橋氏の 著作のあとのイギリスにおける地方財政の改革は,イ ギリス地方財政 を 「集権 と分権の錯綜」 という状況か ら,市 場化 ・民営化の名の下に急速に集権化が進 行 した典型 とするに至ったことはすでに分析 してきたとお りであ り,多 くの論 者 もそのことを指摘 している。比較地方財政論からイギリス地方財政 を位置づ けるとすれば,レ イ トにもとづ く財政 とそれをささせ る国庫補助金制度 という 「イギリス地方財政の先進性」は,第 二次世界大戦後の福祉国家形成期の 「集 権 と分権の錯綜」 という時期 を経て,今 や 「民営化の中で集権化が進行する」 典型 となるに至ったのであった。 以上が現代 イギリス地方税改革の帰結であるとすれば,我 々はそこから現代 における財政 自治を考 えるための二つの教訓を引き出すことができよう。 第一は,財 政 自治を考察するにあたっての地方税の重要性である。 イギ リス地方税改革の経験は,財 政 自治を標準歳出を超える追カロ的歳出の問 ヽ 場 として労働党政権下 で設立 された地方財政協議会 の性格が,政 府の地方歳出削減計画の 一方的宣言の場 とな り,さ らに地方税率の制限へ と進み,最 終的に事業 レイ トの譲与税化 と人頭税 の導入へ と至 ったのである。 第二 は,実 際に導入 された制度 に よって地方歳入に しめ る地方税比率が半減 し, しか も 人頭税 にせ よカウンスル税 にせ よ,従 来の レイ トに比べ て負担能力への対応 とい う点では 限界 を持 ってい るために,地 方 自治体 は ます ます政府 の決定す る補助金総額 と配分 方式に 依 存せ ざるを得 な くなって しまったこ とであ る。標準歳 出 を超 える追加的歳 出のみに財政 自治 を限定す るこ とは,結 果 として中央責任型の財政 システムヘ の移行 を早め るこ とにな ったのであった (北村裕 明 (1997),参照)。 25)高 橋 誠 (1978),『現代 イギ リス地方行財政論』有斐閣, ii頁。 26)Bennett,R.J,(ed.)(1990),D夕σ夕%ナ″ブブzα″θ″,こθ切′Cθυ夕物物夕%サα″冴財α力冴,Oxford Universtiy Press,北村裕 明 (1993)「地方 自治改革の国際的展開 とイギ リス地方 自治」, 君村 昌 ・北村裕 明編 『現代 イギ リス地方 自治の展開』法律文化社,所 収。

70 野 中大輔講師追悼号 (第307号) 題 に限定 す るこ とは,地 方税基盤 を縮小 し集権 型財政 システムに帰結 す るこ と を明 らか に した。 したが って,地 方歳 出に多様性 を持 たせ,地 方 自治体 の予算

決定に地域住民の選好と選択を実現させるためには,地 方税基盤の拡大と,税

率決定 につ いての地方 自治体 の裁量性の確保 は依然 として重要 なのである。 そ して このための税 日としては, レイ トの ような不動産課税のみでは税源 として 限界があ り,地 方所得税 を導入で きるか否かが重要であることも,イ ギ リス地 方税改革は我々に教 えて くれている。地方財政に,所 得課税が導入 されている か どうか,導 入 されている場合 で もどの ような形で存在 しているかが,各 国の 財政 自治の状況 を示 しているともいえるのである。 レイフィール ド委員会の議長 をつ とめたレイフィール ド卿は,1991年 協議書 が公表 された直後の91年 5月 にパ リで開催 された,地 方税 に関す るヨー ロッパ 規模 の会議 で,イ ギ リス地方税改革 を回顧 し,不 動産課税が地方税 としてふ さ わ しいことを認めつつ も,単 一の地方税 だけでは限界があることをイギ リスの 経験 は教 えてお り,相 互に限界 を補完 しあ う一組の地方税 (a battery of taxes) が必要であると主張 しているのであった。 第二は,現 代財政 自治におけ る,財 政調整制度の重要性 である。 現代 において,地 方税が財政 自治の重要 な手段 として機能す るには,地 域的 な税源 と財政需要の不均衡 を調整す る事が必要 となって くることはい うまで も ない。 『レイフィール ド委員会報告』は,中 央政府 と地方 自治体 との関係の緊 密化 を認めた上 で,財 政調整 を行 うにあたって も,税 源 を共有す る事 になる所 得課税 の調整 にあったって も,中 央政府 と地方 自治体 とが対等の立場に立った 機関が必要 であるとして,中 央政府 とは独立 した 「新 フォー ラム」の設立 を強 く主張 したのであった。 それに対 して,労 働党政権 は1975年に地方財政協議会 を設立 したが,そ れは コー ポラティズム とい う名の下に政府の地方財政政策 を 2 7 ) 池 上 惇 (1984),『管理 経 済論 』有 斐 閣,第 14章 「地 方所得税 の国際的展 開」,参 照。 28)Layfied,F.(1991),'Reflections on the lssues of the Conference',in Farrington,Ct(ed.),こθて形〃Cουc物 物″夕%ナ密あ∽″θ″,the Proceedings of the First European Conference,

カウンスル税の成立 71 地 方 自治体 に伝 え る機 関 にす ぎず, 保 守 党 政 権 下 で はか か る傾 向 が ます ます 強 め られ た の で あ っ た。 人頭税導入 を柱 とした地方財政改革が大 きな矛盾 をきた した理由の一つは, 財政調整 に よる地域間の財源配分 が十分 でない中で,利 益原則 を地方財政に適 用 しようとしたことにあった。 また,カ ウンスル税が財源効果や ギア効果 とい う問題 をは らみ,不 安定性 をぬ ぐい去れないの も,現 行 の歳入援助交付金の基 礎 にある標準歳 出評価 の算定方法に問題があるこ とは,会 計検査委員会 の報告 が指摘 しているとお りである。重要 なのは,財 政調整や歳出評価がいかに地方 財政の実態 を反映 した客観的な もの となるかであ り,こ の点では国庫補助金の 算定 と百己分 の機関が, どの ような性格 を持つ ものかが決定的であることも,イ ギ リス地方税改革の経験は教 えて ぐれているのである。 地方税政策の裁量性に よって財政 自治 を確保す るには,財 政調整制度によっ て どの程度地域間の財源の再配分が実現 しているかが重要 であ り, と りわけ国 庫補助金の算定 ・配分機関が,中 央政府の政策伝達機関であるか,中 央政府か ら独立 し地方 自治体 の意向を制度的に反映 しうる独立機関かが重要 とな'って く るのである。 地方税源の拡充 と,財 政調整の制度 と機構 とは,現 代財政 自治 を考 える際に あたっては,繰 り返 しその重要性 を指摘 されて きた問題 であった。『レイフィ ール ド委員会報告』以降20年にわたる現代 イギ リス地方税改革は,か つての先 進的な財政 自治が急速 に制 限 され るに至 った とい う経験の中で,現 代財政 自治 におけ る地方税 と財政調整の重要性 を,改 めて我々に教 えて くれているのであ る 。 (1997年 3月 )

29)Rhodes(1991),'Now Nobody Understands the System:the Changing Face of Local C O V e r F l m e n t ' i n P . N o r t o n ( e d . ) , ハ│ 夕切D グ″所ガθ% 初 B r 撫 力」乃 ″″岱 P , E d w a r d E l g a r .

3 0 ) 例 えば,藤 田武 夫 (1976,1978,1984)『 現代 日本 地 方財 政 史00m』 日本 評 論 社 ,参

From the Poll Tax to the Council Tax

Hiroaki Kitamura

The Major Government abollshed the poll tax and replaced it with the council tax in April 1993.The council tax is a tax′on dow‐ elling properties.But the council tax is different from the old rating system.Each home is placed in one of eight property bands,A‐ H. Each councilsets a tax for Band D and the tax for every other band is calculated using a government formula. Taxpayers who live alone get at least a 25 per cent(近scount regardless their incOme,In AA彦 切 賓筋/o/二θαガCθクタタ物物夕%′,Which was published as a consul‐ tadon paper by the Departlnent of the Environment in April 1991,

the government proposed to maintain the level of the revenue from the poll tax under the new council tax and'strong and effective capping powers appropriate to the new tax'.The local tax reform under the conservative government has centralized the local gov‐ emment inance. The British local government finance has

changed from a kind of the decentralized model to a kind of the centralized model.