2011年3月28日公表

資源高のもたらす消費者物価への影響

― 原油高は農産物高よりも転嫁が進むが、デフレ脱却には要時間 ―

短期予測班 風間 春香 <監修>短期予測班主査:竹内 淳一郎【 問題意識 ― 資源高の物価への影響 ― 】

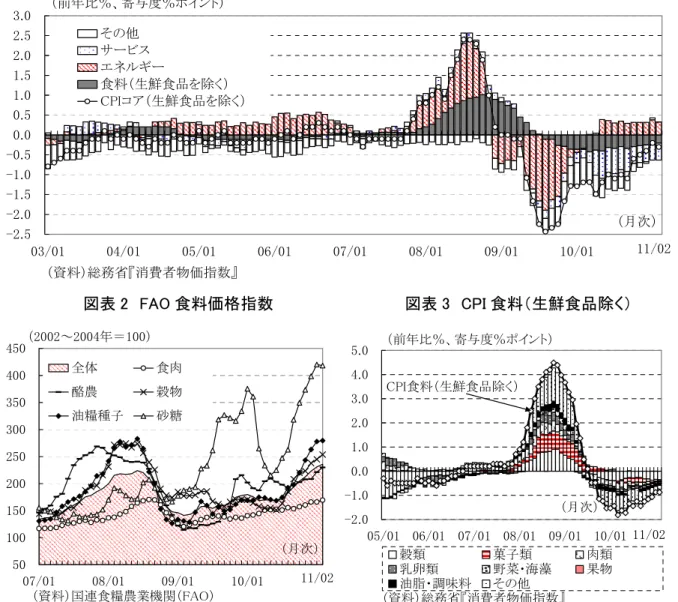

● 2011 年 2 月の全国消費者物価指数(除く生鮮食品、以下 CPI コア)は、前年比▲0.3%と 09 年3 月以来 24 ヵ月連続の下落となっている。ただ、1 年前(10 年 2 月)のマイナス幅が▲1.2%で あったこととの対比でみれば、下落幅は随分と縮小してきている。この間、高校授業料無償化(10/4 月より約▲0.5%p の押し下げ)や、たばこ増税(10/10 月より 0.3%p 弱の押し上げ)など政策要因 が多分に影響し、デフレ圧力の強弱が読み取りにくくなっている。図表1 で CPI コアの状況を確 認すると、景気回復に伴う需給ギャップの縮小などが「その他」の下落幅縮小をもたらしている。 このほか、「エネルギー」の上昇、さらに最近では「食料(除く生鮮食品)」も僅かにマイナス幅 を縮小させている。要は、需給改善とコストプッシュの双方が寄与していることが分かる。 このところ国際商品市況の高騰が鮮明となってきている。本稿では、こうした物価を取り巻く 環境の変化を踏まえ、この先の CPI コアをどのように想定するかを考察している。一次産品市況 自体の先行きが読みにくい面はあるが、すぐさま大きく反落するとも考え難い。この先、CPI コ アでみて前年比 2.4%まで達した 08 年央のような局面は再来するのだろうか。エネルギーと食料 品に分けて整理しつつ、CPI コアの先行きについて占ってみたい。【 食料品価格上昇の波及 】

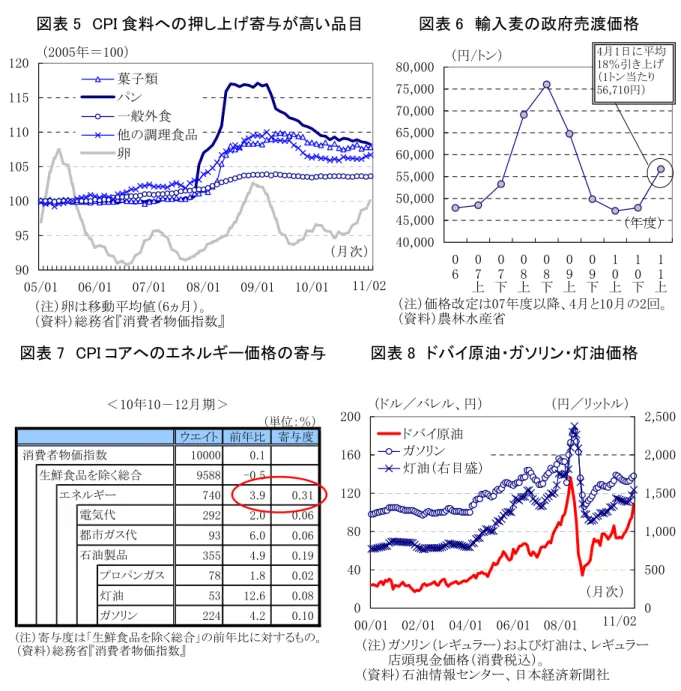

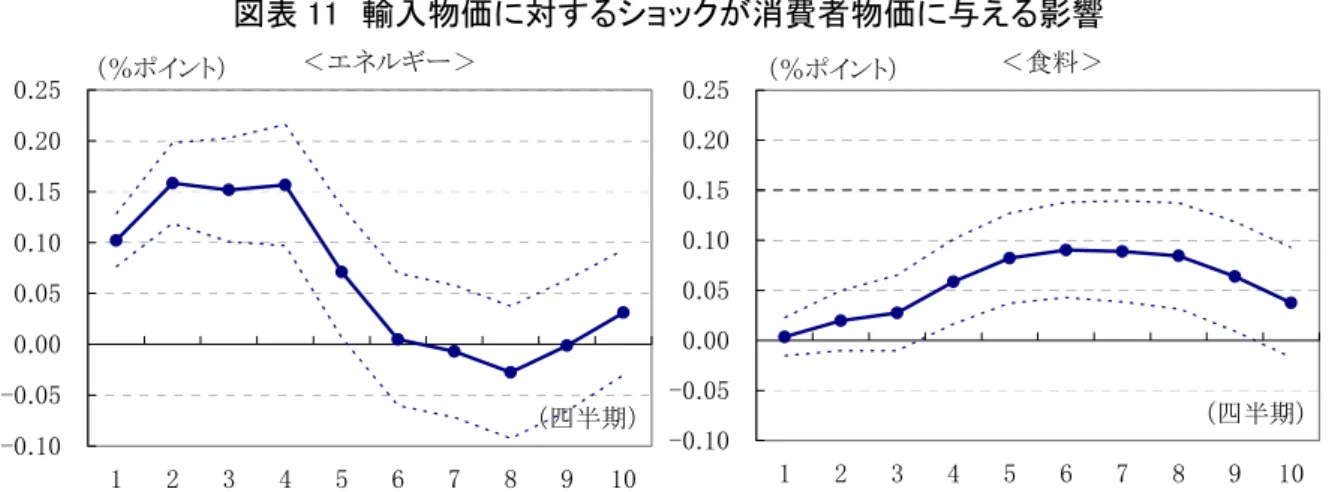

● 「ジャスミン革命」がリビアに波及するごく最近まで、今回の資源高はどちらかと言えば農産 物や貴金属(金、銀、プラチナ)の上昇が目立った。国連食糧農業機関(FAO)が算出する食料 価格指数(02~04 年=100)は、年明け 1 月(230.9)、2 月(236.0)と 08 年 6 月の既往ピークを更 新している(図表2)。内訳をみると、いち早く砂糖が高騰し、最近では大豆などの油糧種子、穀 物および酪農品の上昇も目立ってきている。 こうした農産物価格の上昇は、確かにCPI 食料(除く生鮮食品)のマイナス幅を幾分縮小させ ている(図表3)。最近では、小麦粉、食用油、砂糖、コーヒーなどで値上げ(容量変更による実 質値上げを含む)の動きも報じられている。とは言え、現時点でCPI にその波及が顕現化してい る様子は見て取れない。図表4 と図表 5 で食料品コアの上昇が 4.5%に達した 08 年 10 月時点の状 況を確認すると、輸入小麦の急激な価格上昇が小麦を原材料とするパンや菓子類など幅広い食料 品価格に転嫁されていたことが見て取れる1。一方、現局面では小麦関連食品の顕著な価格上昇は 未だ確認されていない。 農産物価格上昇の影響は後述の原油に比べ、末端のCPI に波及するまでのラグが長く、かつ波 及の度合いも小さい。政府は 4 月以降、輸入小麦価格を昨年の 10 月対比平均 18%引き上げるこ とを発表している(図表6)。多少、転嫁する動きがあっても、08 年の時のように広範囲の値上げ (※)3 月中は、2010 年度日経センター派遣研修生の研修終了を控え、直近の調査結果を簡潔に報告す る形式とします。 1 政府が輸入する小麦の国内業者への売渡価格に、市況動向を年 2 回の頻度で転嫁する制度が導入され たのもこの頃のことである。に至る可能性は現時点でそう高くない。また、転嫁されても、それはまだ先のことである。

【 原油価格上昇の波及 】

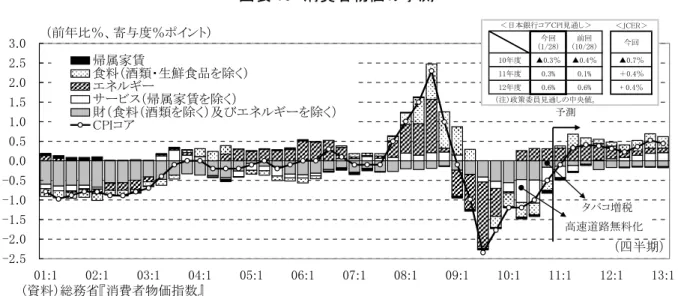

● 次に、エネルギー価格上昇の影響について考える。現行の CPI では、エネルギーという括りに 電気代、都市ガス代および石油3 製品が含まれている(05 年基準のウエイトは 740/万分比)。10 年10-12 月期の寄与度は 0.31%p、11 年 1-2 月では 0.34%p と原油市況の高騰を背景に徐々に上昇 している2(図表7)。11 年 1 月のドバイ原油価格は 1 バレル 94.8 ドルにあったが、2 月には 108.8 まで上昇した。5 ヵ月連続で 100 ドルを超えた 08 年 4~8 月の水準こそ下回るものの、この先ガ ソリンや灯油価格はもう一段上昇する公算が大きい(図表8)。また、原燃料費調整制度に基づき 電気代やガス代の値上がりも確実となっている3(図表9)。このほか、分類としてはサービスに括 られているが、航空運賃などの価格も原油価格に連動し、上昇してくるとみられる(図表10)。 農産物主導の資源高フェーズI から原油市況に飛び火したフェーズ II に入ったことで、CPI コ アの見通しを幾分引き上げた(11 年度 CPI コア:2 月下旬<SA145>+0.2%⇒3 月中旬<SA145R >+0.4%)。既述のとおり、原油価格の上昇(下落)は、サーチャージ制度の導入や普及に伴い、 比較的早めかつ相応に転嫁される傾向が強まっている。食料とエネルギーについて、輸入物価か ら消費者物価への影響の簡単な実証分析を行った結果からも、石油・石炭・天然ガスの輸入物価 からCPI エネルギーへの反応は、食料品の輸入物価から CPI 食料(除く生鮮食品)の場合に比べ、 波及するまでの期間が短く、その転嫁度合いも上回ることが確認される(図表11)。【 消費者物価見通し 】

● 以上のように、コストプッシュに起因する物価の押し上げは予想される。しかし、この先 CPI コアが着実に上昇していくとはみていない。まず需給ギャップは、なお大きい(図表 12)。内閣 府の推計ではGDP の 4%弱のギャップが残存している。企業は雇用の過剰感が緩和してきている 割に、採用姿勢は慎重で、賃上げにも慎重なため、この先単位労働コスト(ULC)も水面下が続 く(図表 13)。また、円高基調や海外製品の品質向上等から輸入浸透度の上昇は続くと見られる (図表14)。以上を総合的に判断すると、CPI コアは 11 年度+0.4%とプラスに転じた後、12 年度 も+0.4%の上昇にとどまると想定している(図表 15)。この夏に予定されている CPI の基準改定 (05 年基準から 10 年基準へ)では、凡そ 0.6%p 程度下方修正されるとの見方が多い。よって、 CPI コアが実質的に水面上に出ることは、12 年度までの予測期間中、困難と考えられる。【 東日本巨大地震の影響 】

● なお余震も続く中で、今回の震災の物価への影響を見定めることは難しい。押し上げ要因とし て、農業県での被災でもあり、生鮮食品が値上がりし、その転嫁が多少生じることや、生活物資 の不足が値上げをもたらすことなども考えられない訳ではない。ただ、局地的な需給逼迫はあっ ても、マクロ的には需要の落ち込みが大きい上に、わが国で「便乗値上げ」的動きが拡がるとも 考えにくい。よって、現時点で、上記の物価見通しを修正する積極的な理由は見当たらない。 (研究生、みずほ総合研究所より派遣) 2 原油価格は、新興国の経済成長にともなう原油需要の拡大、先進国の異例の金融緩和を背景とした 投機的資金の商品市場への流入という需給双方の要因で上昇してきた。そこに、「ジャスミン革命」が リビアへ飛び火するなど中東・北アフリカ情勢が緊迫化したことで、地政学リスクも想起させたこと で、最近になって上昇ペースを加速させている。 3 3~6 ヵ月前の原油や液化天然ガスなどの平均燃料価格で算出される仕組み。図表 1 消費者物価指数(生鮮食品除く)の要因分解 -2.5 -2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 03/01 04/01 05/01 06/01 07/01 08/01 09/01 10/01 11/01 その他 サービス エネルギー 食料(生鮮食品を除く) CPIコア(生鮮食品を除く) (前年比%、寄与度%ポイント) (月次) (資料)総務省『消費者物価指数』 11/02 図表 2 FAO 食料価格指数 図表 3 CPI 食料(生鮮食品除く) 50 100 150 200 250 300 350 400 450 07/01 08/01 09/01 10/01 11/01 (月次) (2002~2004年=100) 全体 食肉 酪農 穀物 油糧種子 砂糖 (資料)国連食糧農業機関(FAO) -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 5.0 05/01 06/01 07/01 08/01 09/01 10/01 11/01 (月次) 穀類 菓子類 肉類 乳卵類 野菜・海藻 果物 油脂・調味料 その他 (前年比%、寄与度%ポイント) (資料)総務省『消費者物価指数』 CPI食料(生鮮食品除く) 11/02 11/02 図表 4 CPI 食料の価格上昇品目(08 年ピーク時(08 年 10 月)と直近(11 年 2 月)の比較) 品目 寄与度 %ポイント 品目 寄与度 %ポイント 1 菓子類 0.769 1 卵 0.040 2 パン 0.564 2 一般外食 0.023 3 一般外食 0.530 3 他の調理食品 0.015 4 他の調理食品 0.481 4 生鮮肉 0.007 5 生鮮肉 0.330 5 学校給食 0.004 品目 %ポイント寄与度 品目 %ポイント寄与度 1 ビール風アルコール飲料 0.321 1 鶏卵 0.040 2 食パン 0.320 2 うなぎかば焼き 0.038 3 チョコレート 0.228 3 ハンバーガー 0.017 4 うなぎかば焼き 0.188 4 だいふく餅 0.011 5 鶏肉 0.167 5 ビール(外食) 0.011 6 カレーパン 0.146 6 鶏肉 0.010 7 即席めん 0.137 7 豚肉A 0.010 8 ケーキ 0.127 8 ウイスキー 0.009 9 鶏卵 0.118 9 カレールウ 0.008 10 ビスケット 0.103 10 砂糖 0.008 (資料)総務省『消費者物価指数』 分類1 分類2(個別品目) 食料(生鮮食品除く):+4.49%(前年比) 2008年10月 2011年2月 食料(生鮮食品除く):▲0.87%(前年比)

図表 5 CPI 食料への押し上げ寄与が高い品目 図表 6 輸入麦の政府売渡価格 90 95 100 105 110 115 120 05/01 06/01 07/01 08/01 09/01 10/01 11/01 菓子類 パン 一般外食 他の調理食品 卵 (注)卵は移動平均値(6ヵ月)。 (資料)総務省『消費者物価指数』 (2005年=100) (月次) 40,000 45,000 50,000 55,000 60,000 65,000 70,000 75,000 80,000 06 07 上 07 下 08 上 08 下 09 上 09 下 10 上 10 下 11 上 (円/トン) (注)価格改定は07年度以降、4月と10月の2回。 (資料)農林水産省 (年度) 4月1日に平均 18%引き上げ (1トン当たり 56,710円) 11/02 図表 7 CPI コアへのエネルギー価格の寄与 図表 8 ドバイ原油・ガソリン・灯油価格 0 40 80 120 160 200 00/01 02/01 04/01 06/01 08/01 10/01 0 500 1,000 1,500 2,000 2,500 ドバイ原油 ガソリン 灯油(右目盛) (円/リットル) (ドル/バレル、円) (注)ガソリン(レギュラー)および灯油は、レギュラー 店頭現金価格(消費税込)。 (資料)石油情報センター、日本経済新聞社 11/02 (月次) (単位:%) ウエイト 前年比 寄与度 消費者物価指数 10000 0.1 生鮮食品を除く総合 9588 -0.5 エネルギー 740 3.9 0.31 292 2.0 0.06 93 6.0 0.06 355 4.9 0.19 プロパンガス 78 1.8 0.02 灯油 53 12.6 0.08 ガソリン 224 4.2 0.10 石油製品 電気代 都市ガス代 (注)寄与度は「生鮮食品を除く総合」の前年比に対するもの。 (資料)総務省『消費者物価指数』 <10年10-12月期> 図表 9 電気代・ガス代 図表 10 原油市況の影響を受けやすいサービス価格 95 100 105 110 115 120 03/01 05/01 07/01 09/01 11/01 (2005年=100) (資料)総務省『消費者物価指数』 (月次) 電気代 都市ガス代 <11年4月料金> -10 -8 -6 -4 -2 0 2 4 6 8 01/01 03/01 05/01 07/01 09/01 11/01 -50 -40 -30 -20 -10 0 10 20 30 40 原油関連サービス 原油関連除くサービス 石油製品(右目盛) (月次) (前年比、%) (同左) (注)原油関連サービスは、洗濯代・バス代・タクシー代 航空運賃・運送料・外国パック旅行。 石油製品は、ガソリン・灯油・プロパンガス。 (資料)総務省『消費者物価指数』 11/02 料金 6,315円 (64円) 6,430円 (30円) 6,503円 (42円) 料金 5,252円 (25円) 5,550円 (20円) 5,982円 (22円) 5,666円 (24円) 西部ガス 東京ガス 大阪ガス 東邦ガス 都市ガス会社 中部電力 東京電力 関西電力 主な電力会社 (注)1.標準家庭料金概算値。 2.カッコの中は前月比。 (資料)日本経済新聞社 11/02

図表 11 輸入物価に対するショックが消費者物価に与える影響 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 0.25 1 2 3 4 5 6 7 8 9 10 (四半期) (%ポイント) -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 0.25 1 2 3 4 5 6 7 8 9 10 (四半期) (%ポイント) <エネルギー> <食料> (注)1.左図は、石油・石炭・天然ガス(輸入物価)からCPIエネルギーへの影響、右図は食料品・飼料(輸入物価)からCPI食料(除く生鮮 食品)への影響を検証するため、各々2変数からなるVARモデルを推計し、輸入物価が1%上昇したときのインパルス応答関数を計算。 2.推計期間は1980年1-3月期から2010年10-12月期。破線は±2・標準偏差。 (資料)日本銀行『企業物価指数』、総務省『消費者物価指数』 図表 12 GDP ギャップと消費者物価 (資料)OECD、総務省 -8.0 -6.0 -4.0 -2.0 0.0 2.0 4.0 6.0 90:1 92:1 94:1 96:1 98:1 00:1 02:1 04:1 06:1 08:1 10:1 (前年比、%) (四半期) -4.0 -3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 GDPギャップ CPIコア(右目盛) CPIコアコア(右目盛) (同左) 10:4 図表 13 名目賃金と消費者物価 -10 -5 0 5 10 90:1 92:1 94:1 96:1 98:1 00:1 02:1 04:1 06:1 08:1 10:1 12:1 (四半期) (前年比、%) 単位労働コスト(ULC) 名目賃金(5人以上) 予測 (注)単位労働コスト=名目雇用者報酬/実質GDP (資料)内閣府『四半期別GDP速報』、厚生労働省『毎月勤労統計』 13:1 図表 14 輸入浸透度 5 6 7 8 9 10 11 12 13 90:1 92:1 94:1 96:1 98:1 00:1 02:1 04:1 06:1 08:1 10:1 12:1 (実質季調値、%) (四半期) 13:1 予測 (注)輸入浸透度=輸入/国内需要(=GDP-純輸出-政府最終消費支出) (資料)内閣府『四半期別GDP速報』

図表 15 消費者物価の予測 -2.5 -2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 01:1 02:1 03:1 04:1 05:1 06:1 07:1 08:1 09:1 10:1 11:1 12:1 13:1 (四半期) 帰属家賃 食料(酒類・生鮮食品を除く) エネルギー サービス(帰属家賃を除く) 財(食料(酒類を除く)及びエネルギーを除く) CPIコア (資料)総務省『消費者物価指数』 予測 高速道路無料化 タバコ増税 (前年比%、寄与度%ポイント) 今回 <JCER> (1/28) (10/28)前回 今回 10年度 ▲0.3% ▲0.4% ▲0.7% 11年度 0.3% 0.1% +0.4% 12年度 0.6% 0.6% + 0.4% (注)政策委員見通しの中央値。 <日本銀行コアCPI見通し>