DP

RIETI Discussion Paper Series 14-J-009

教育財政の資金配分の在り方(教育財政ガバナンス)

に関する考察−教育段階を超えた視点も考慮して−

赤井 伸郎

経済産業研究所

末冨 芳

日本大学

妹尾 渉

国立教育政策研究所

水田 健輔

東北公益文科大学

独立行政法人経済産業研究所 http://www.rieti.go.jp/jp/RIETI Discussion Paper Series 14-J-009 2014 年 2 月

教育財政の資金配分の在り方(教育財政ガバナンス)に関する考察

―教育段階を超えた視点も考慮して―

赤井伸郎(大阪大学・経済産業研究所)1 末冨芳(日本大学) 妹尾渉(国立教育政策研究所) 水田健輔(東北公益文科大学) 要 旨 少子高齢化の進展により労働力人口は減少する中で、成熟化した日本が、将来に渡る経済成長を持続する ためには、日本国民それぞれの知識レベル・生産性の引き上げが急務である。これらを踏まえると、学校 教育を通じた人的資本の蓄積および、その目的に向け限られた資金を有効に活用することが不可欠となっ ている。これらを実現するためには、現在・将来の資金の流れを透明・明確にし、説明責任・透明性を持 った教育ガバナンス・システムの下で、効果的・効率的・公平的な教育財政制度(財政制約下の最適資源 配分)を設計することが、最重要である。しかしながら、資金の流れに着目した教育財政分析の視点や、 教育段階を超えた視点からの研究は、管見の限り、ほとんど見当たらない。そこで、本研究プロジェクト では、これらの二つの視点を考慮して、経済成長を促す人的資本構築のための公教育負担の在り方に着目 した研究を行った。本研究で行った幅広い研究から得られた政策的示唆は、以下の通りである。 ① 経済成長を高めるのに教育投資は依然として有効な政策であるとともに、高校レベルや高等教育の段 階の修了者数への投資に着目することが望ましい。 ② 確実に教育政策を行っていくためにも、学校の特性を考慮した将来の財政負担を明確にし、財政負担 の準備を行っておくことが重要であり、また、地域間格差の考慮も重要である。 ③ 教育成果の向上のため、学校予算の財源保障が重要である。 ④ 人的資源への資金配分を伴う教育財政ガバナンスが重要である。 キーワード:教育財政、教育段階、教育資金配分、JEL classification: H52 - Government Expenditures and Education

RIETI ディスカッション・ペーパーは、専門論文の形式でまとめられた研究成果を公開し、活発 な議論を喚起することを目的としています。論文に述べられている見解は執筆者個人の責任で発表 するものであり、所属する組織及び(独)経済産業研究所としての見解を示すものではありません。 本稿は、独立行政法人経済産業研究所におけるプロジェクト「財政的な統一視点(財政制約下の最適資源 配分)からみた教育財政ガバナンス・システムの構築」の成果の一部である。 1代表者連絡先:[email protected]

1

目次

第1 章 教育財政ガバナンスの設計 ... 3 第2章 マクロ的視点からの実態把握:教育段階を超えた資金配分の実態把握 ... 4 1.はじめに ... 4 2.公教育費の流れと規模 ... 5 3.各教育段階への教育費配分割合 ... 13 4.国と地方による教育費負担割合 ... 18 5.国公私立による教育費負担割合 ... 21 6.おわりに ... 26 第3 章 マクロ的視点からの効果分析:経済成長を高める教育資金配分の在り方 ... 27 1.はじめに ... 27 2.先行研究 ... 27 3.分析の概要 ... 28 3.1 分析モデルとデータ ... 28 3.2 分析結果 ... 30 4.おわりに ... 31 第4章 マクロ的視点からの将来資金負担分析:人口減少が及ぼす財政負担変化の将来予 測 ... 34 1.はじめに ... 34 2.先行研究と本稿の貢献 ... 34 3.データの対象と基礎データの作成方法 ... 35 3.1 将来平均勤続年数の推定手法 ... 35 3.2 将来年齢人口の推計手法 ... 45 4.分析 ... 49 4.1 分析方法とデータ ... 49 4.2 分析結果 ... 50 4.3 段階を超えた比較 ... 62 5.おわりに ... 64 第 5 章 ミクロ的視点からの効果分析1:成果向上に向けた学校評価と義務教育資金配分 ... 65 1.はじめに:問題設定と分析の方法 ... 65 2.義務教育一括交付金の配分と評価モデル ... 65 2.1 イギリス学校査察モデルの特徴‐教育成果の重視と中央政府による「強い」統制‐ ... 652 2.2 ニュージーランド学校支援モデルの特徴‐自律的学校改善の重視と中央政府による 支援的関与‐ ... 66 2.2.1 ニュージーランド義務教育一括交付金の概要‐学校の社会経済特性に応じた学校 運営経費の傾斜配分(Decile Ratings)‐ ... 66 2.2.2 学校運営経費配分の内訳 ... 68 2.3 日本における中央集権型義務教育一括交付金のための制度的条件 ... 71 3.国内における教育財政配分システムと教育成果の分析 ... 72 3.1 大阪府市町村学力データの分析の意義 ... 72 3.2 大阪府下 23 市町村学力データと学校財務データを用いた義務教育費、学校裁量予算 制度整備のテストスコアへのインパクト ... 73 3.2.1 分析方法 ... 73 3.2.2 分析データとデータソース ... 73 3.2.3 分析結果 ... 75 4.おわりに ... 78 第6章 ミクロ的視点からの効果分析2:高等教育に対する公財政負担の在り方 ... 79 1.はじめに ... 79 1.1. 高等教育の特性と財政ガバナンス ... 79 1.2. 高等教育機関の研究生産性に関する先行研究 ... 80 2.高等教育の研究機能に対する公財政配分と成果 ... 81 2.1. 分析対象範囲(国立大学を対象とする理由) ... 81 2.2. 分析の概要 ... 81 2.3. 分析データ ... 82 2.4. 分析結果 ... 83 2.4.1. 分析対象期間の傾向 ... 83 2.4.2. 研究アウトプットの規定要因 ... 85 2.4.3 統合モデルの検討 ... 90 3.おわりに:政策的含意 ... 91 終章 政策提言にむけて ... 92 参考文献 ... 94 第2章参考文献 ... 94 第3章参考文献 ... 94 第4章参考文献 ... 94 第5章参考文献 ... 95 第6章参考文献 ... 95

3

第 1 章 教育財政ガバナンスの設計

少子高齢化の進展により労働力人口は減少する中で、成熟化した日本が、将来に渡る経済成長 を持続するためには、日本国民それぞれの知識レベル・生産性の引き上げが急務である。これら を踏まえると、学校教育を通じた人的資本の蓄積および、その目的に向け限られた資金を有効に 活用することが不可欠となっている。 これらを実現するためには、現在・将来の資金の流れを透明・明確にし、説明責任・透明性を 持った教育ガバナンス・システムの下で、効果的・効率的・公平的な教育財政制度(財政制約下 の最適資源配分)を設計することが、最重要である。また、その設計は、従来の枠(霞が関で言 えば、局の縦割り、教育で言えば、教育段階での縦割り)を超えた視点で検討されなければ、真 に有効な資金配分は実現できない。 しかしながら、これまでの教育ガバナンス・システムに向けての研究は、以下の2 点の視点が 乏しい。第一は、資金の流れに着目した教育財政分析の視点である。制度比較に代表される行政 学的なアプローチや、経済学的なアプローチにおいても、制度内の要素の因果関係が多く、教育 活動と密接にかかわる資金配分とその実態についての研究の蓄積は少ない。第二に、資金配分の 研究であっても、これまでの研究は、すべて教育段階内部の視点での資金配分(本稿ではミクロ 配分と呼ぶ)の在り方を議論したものであり、教育段階を超えた視点(本稿ではマクロ配分と呼 ぶ)からの研究は皆無である。 そこで、本研究プロジェクトでは、これらの二つの視点を考慮して、経済成長を促す人的資本 構築のための公教育負担の在り方に着目した研究を行う。具体的には、初等中等教育・高等教育 でのミクロ配分の分析に加え、これらの教育段階を超えたマクロ配分の視点も含めた効果的資源 配分の在り方を探り、教育財政ガバナンス・システムの構築に向けた政策提言を行う。 各章は以下のように構成されている。まず、第2 章では、マクロ的視点からの実態把握として、 教育段階を超えた資金配分の実態把握を行う。文科省では、教育段階別に資料は整理されている ものの、教育段階を超えて資金がどのように流れているのかを整理した資料は存在せず、その意 味で意義のある実態把握分析となっている。第3 章では、マクロ的視点からの効果分析として、 経済成長を高める教育資金配分の在り方を検討する。これまでの研究は、教育段階内での研究し かなく、教育段階を超えた資金配分の在り方を議論したという意味で意義深い研究である。第4 章では、マクロ的視点からの将来資金負担分析として、人口減少が及ぼす財政負担変化の将来予 測の分析を行っている。人口減少は、学生数を減少させ、規模の経済性の悪化を通じて、学生一 人あたりが負担する教育費は増加することが見込まれている。本稿では、この効果を都道府県別 に推計し、将来の負担像を明らかにしている。第5 章では、ミクロ的視点からの効果分析1とし て、成果向上に向けた学校評価と義務教育資金配分の在り方を議論している。海外との制度比較 を踏まえて、大阪府下の市町村ごとのデータを初めて用いて、評価方式と資金配分が教育成果に 与える影響を分析している。第6 章は、ミクロ的視点からの効果分析2として、高等教育に対す る公財政負担の在り方を検討している。どのような資金配分が真に高等教育の成果を高めるのか4 が明らかとなっている。第7 章では、これらの分析を踏まえて、政策提言を行っている。

第2章 マクロ的視点からの実態把握:教育段階を超えた資金配分の実態把握

1.はじめに

わが国では、初等・中等・高等という教育の各段階において、国・地方・私の役割分担 を通じた教育財政の資金配分システムが構築されている。本章は、財政的な統一視点から 教育段階を横断的に俯瞰し、公教育費配分の制度、流れ、資金規模の実態を国公私立の設置 形態を区別しながら把握および分析することを目的とする。1しかし、公教育費に関する公 的データは一元化されておらず、調査手法や調査対象も実に多様である(末冨,2010)。本章 ではこの限界を踏まえた上で、教育財政に関する既存の政府統計データを整理し、設置形 態・教育段階を網羅した公教育費データを整備する。既存の教育財政研究は、それぞれの教 育段階のみにおける議論が多いが、財政制約下において効果的・効率的・公平的な教育財 政ガバナンス・システムの構築を目指すためには、全教育段階を網羅した教育資金配分の 実態を把握し、その望ましい在り方を検討することも重要であると考える。 本章の構成は次のとおりである。次節では、国公私立の小・中・特別支援・高等学校2と 大学3に対して国・地方が教育費をどのように支出しているのか、本章で使用するデータソ ースに触れながら、その流れと規模を図表2-1 に提示する。また、その制度のもとで、平成 10 会計年度から平成 20 会計年度における各財源別教育費の推移をみる4。第3 節では、国 と地方を通じた教育費が各教育段階へどのような割合で配分されてきたのかを検証し、第4 節では、各教育段階へ流れる教育費を、国・地方がどのような割合で負担してきたのかを 設置形態別に検証する。さらに第5 節において、各教育段階の教育費が国公私立の設置形 態にどのような割合で配分されてきたのかを検証する。 1本分析では、高等教育段階に関して、競争的経費と基盤的経費のデュアルサポートのうち、基盤的経費の みを把握している。 2 本章において高等学校とは、全日制・定時制・通信制高等学校を指す。 3 大学には短期大学も含めている。 4 平成 10 会計年度からとした理由は次のとおりである。私学助成金額が把握できるデータソースに関して は、平成9 年度以前については文部省(旧)「私立学校の財務状況に関する調査報告書(各年度版)」が、 平成10 年度以降については日本私立大学振興・共済事業団「今日の私学財政(平成 10 年度以降各年度版)」 があるが、それぞれの報告書における各教育段階の補助金額を示す項目の値との間に連続性が確認できな い。原因は、国から都道府県に交付される私立高校等経常費補助金が、前者では「地方公共団体補助金」 に包含される形で計上されている一方、後者では「国庫補助金」に包含される形で計上されていることに ある。国からの経常費補助のみを抜き出して両報告書で連続性のあるデータとして接続することが出来な かったため、本章では、平成10 年度以降の一貫したデータが利用可能な日本私立大学振興・共済事業団「今 日の私学財政」のみを用い、分析対象とすることとした。5

2.公教育費の流れと規模

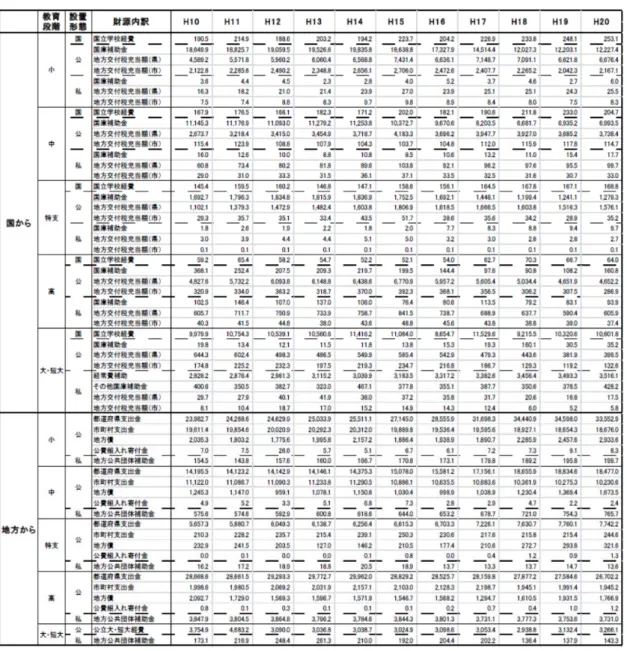

【図表2-1】は、平成 20 年度現在において、国公私立の小・中・特別支援・高等学校・ 大学に対する国・都道府県・市町村からの教育費配分の流れを図表2-で概観したものであ る。図表2-中の番号①~⑤はそれぞれ参照した政府統計のデータソースを示し、太線の矢 印は国負担の教育費の流れを、細線の矢印は地方負担の教育費の流れを示している。 図表 2-1 公共教育費の流れ さらに、【図表2-2】、【図表2-3】は、【図表2-1】の公教育費フローの全体図表 2-と各種デ ータソースをもとに、平成20 会計年度における資金規模を国公立学校(【図表 2-2】)・私立 学校(【図表2-3】)別に書き入れたものである。なお、これら図表 2-中に示す教育費はすべ て決算額の名目値を用いている。6

図表 2-2 国公立学校への公教育費の流れと規模(平成 20 年度)

出所:筆者作成

7 まず、国立学校については、小中が大学附属であることから、大学と高等専門学校への 資金フローを把握する。平成16 年より全国の国立大学は法人化されたため、旧国立大学特 別会計に繰入れられていた運営費などの財源は、一般会計経由で運営費交付金や施設整備 費補助金として交付されることとなった。国立大学法人附属の小学校・中学校等の運営費 についても国立大学法人運営費交付金に含まれる形で計上されている。国立高等専門学校 も平成15 年度より独立行政法人化され、独立行政法人高等専門学校機構が発足しし、その 財源は独立行政法人高等専門学校機構運営費と施設整備費として一般会計経由で交付され ている。これら独立行政法人の運営費交付金および施設整備費補助金等の総額決算額につ いては、各年度の「文部科学省一般会計歳出決算報告書」より把握することができ、【図表 2-2】には同報告書より得られた平成 20 年度の金額を記載している5。ただし、本章の目的 でもある教育段階別の学校経費を把握したい場合には、文部科学省「学校基本調査」所収 の「学校経費調査」より、各教育段階における学校経費から授業料などの独自収入を差し 引いた値を、国が負担する学校経費とみなしデータを整備している。 次に、公立学校については、公立の小・中・特別支援・高等学校及び大学を、都道府 県立と市町村立に分けて把握する。義務教育段階の小・中・特別支援学校については、都 道府県が県費負担教職員人件費の3 分の 2 相当分や特別支援学校の設置・管理費などの都道 府県支出金を支出し、市町村が学校運営費や施設整備費などを中心とする市町村支出金を 支出している。国は、県費負担教職員人件費の3 分の 1 の相当分となる義務教育費国庫負 担金やその他の国庫補助金を通じて、都道府県と市町村の経費負担を支援する形となって いる。高等学校に対しても同様に、地方から都道府県支出金・市町村支出金が、国からは これら地方の支出を補助する形で国庫補助金が交付されている。財政力が乏しい自治体(交 付団体)には、一般財源としての地方交付税交付金が交付されており、その財源からも都 道府県支出金・市町村支出金が配分されている。したがって、交付団体に関しては、都道 府県支出金・市町村支出金の一部も国からの支援を含むと解釈できよう。地方交付税の扱 いについては、第4章で詳細に考慮する。さらに、市町村が教育施設建設のために起債し た経費のうち当該会計年度支出分の金額を「地方債」として把握し、市町村の歳入として 決算に計上された寄付金・贈与金のうち当該会計年度中に学校教育のために支出した経費 を「公費組入れ寄付金」として把握する6。各教育段階の国庫補助金・都道府県支出金・市 町村支出金・地方債・公費組入れ寄付金のデータはすべて文部科学省「地方教育費調査」 より、義務教育費国庫負担金の総額に関しては「文部科学省一般会計歳出決算報告書」よ り把握可能である。 5 【図表 2-2】における国立大学法人運営費等の値については、国立大学法人運営費交付金、国立大学法人 施設費および国立大学法人船舶建造費補助金の合計値である。 6 文部科学省ホームページ(トップ>白書・統計・出版物>統計情報>地方教育費調査>地方教育費調査-結果 の概要>地方教育費調査-結果の概要(教育行政調査>平成 20 年度地方教育費調査について) (http://www.mext.go.jp/b_menu/toukei/001/005/07051601.htm)(2011 年 5 月 12 日アクセス)

8 公立(都道府県立・市町村立)の大学については、平成16 年度より公立大学法人制度の 導入が始まり、近年は公立大学法人化の動きも活発化している。これら公立大学の財源に ついては、法人には運営費交付金等が各設置者から交付され、非法人には各設置者から諸 経費が拠出されることになる。平成15 年度を最後に公立大学に対する国からの基盤的経費 支援制度はすべて廃止されたが、国公私を通じた競争的資金が国庫補助金として交付され ている7。義務教育段階の公立学校と同様に、公立大学の運営経費についても、地方交付税 交付金を通じた国からの措置がある。本章では、文部科学省「地方教育費調査報告書」に 所収されている「文教費の概観」8で採用されている枠組みに従い、地方公共団体が負担す る公立大学・短期大学の経費として、文部科学省「学校基本調査」所収の「学校経費調査」 から把握できる公立大学経費より国庫補助金を控除した額を導出している。 最後に、私立学校に対する国と地方の助成金の状況について述べる。地方から各教育 段階へ流れる助成金(地方公共団体補助金)については、データソースの制約上、都道府 県からの分と市町村からの分を区別することは出来ない。私学振興助成法によると、私立 の小・中・高等学校への助成金補助のうち大部分を占める経常費補助は都道府県が行うこ とが定められており、国は、都道府県からの助成を一部補助する形で私立高等学校等経常 費補助金を交付している。また、経常費以外にも、国庫補助金として施設整備費等が私立 の小・中・高等学校に配分されている9。本章ではこれらをまとめて「国庫補助金」として 把握することにする。また、私立大学に対しては、国から日本私立大学振興・共済事業団 を通じて、私立大学等経常費補助金が交付されている。これは、都道府県が負担する私学 経常費助成の2 分の 1 の負担となっている。私立学校に関するこれらの統計データは、日 本私立大学振興・共済事業団が発行している「今日の私学財政」により把握可能である。 さらに、国からの公立私立学校への補助としては、国庫補助金の裏財源とされる地方 交付税による措置がある。本章では、各教育段階への国庫補助金交付状況と並行して地方 交付税がどのように推移してきたのかを検証するため、「地方財政統計年報」のデータを用 いて、各教育段階における地方交付税教育費充当額の都道府県分と市町村分の推定値を導 出した。導出方法については、文部科学省「文教費の概観」で採用されている算出法を参 考にしている10。例えば、小学校に対する地方交付税教育費充当額は、以下のように求めら れる。なお、ここでの地方交付税は臨時財政対策債発行額も含めた値である。 7 文部科学省ホームページ「トップ>教育>大学・大学院、専門教育>公立大学について>公立大学の財政」 (http://www.mext.go.jp/a_menu/koutou/kouritsu/detail/1284531.htm)(2011 年 5 月 12 日アクセス) 8 9 経常費以外の国庫補助の内訳は例えば以下のようなものが挙げられる(2011 年 4 月 26 日ヒアリング調査 (於 文部科学省高等教育局調査企画課)より)。 ・長期の宿泊を伴う産業教育に関する特色ある教育活動 ・広域の通信制教育に関する特色ある教育活動 ・特別支援教育に関する特色ある教育活動 過去には年度により、体育局(当時)や耐震関係の補助金等が含まれている可能性もある。 10 地方交付税充当額の推定については基準財政需要額を用いる場合もあるが、ここでは実支出額ベースで 議論する必要性から、ここでは各決算額を用いた方法をとっている。

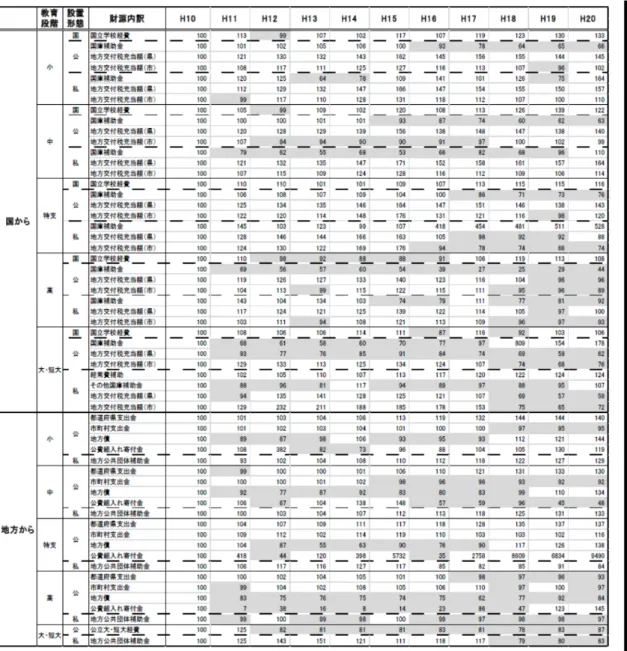

9 小学校費の地方交付税充当額 =地方交付税×{(小学校費総額-小学校費国庫支出金) /(地方財政決算総額-地方財政国庫支出金総額)} (1) (1)式により、一般財源である地方交付税のうち、都道府県と市町村がどの程度を小学校 への支出金としたのかを決算額から推定することが出来る。さらに、(1)で求めた地方交付 税教育費充当額を、公立と私立学校への地方からの補助金比率で按分することで、公立学 校へ流れる充当額と私立学校へ流れる充当額とを区別した。例えば私立小学校に対する地 方交付税充当額は、次の(2)式のように推定される。この値を(1)式で求めた値から引くと、 公立小学校分の地方交付税充当額が把握できることとなる。 私立小学校分の地方交付税充当額 =小学校の地方交付税充当額×{(私立小への地方公共団体補助金) /(公立小への都道府県市町村支出金+私立小への地方公共団体補助金) (2) 以上で整備された教育費財源の種類とソースは、【図表2-4】に整理されている。以下で は、これらのデータをもとに、国公私立の各教育段階への国と地方による教育費支出の流 れと資金規模を実際にみていくこととする。 【図表2-5】から【図表 2-6】は、財源別教育費の総額および在学者あたり教育費11の実額 フローと、平成10 会計年度の値を 100 として基準化した値のフローをまとめ、平成 10 会 計年度から平成20 会計年度の間の時系列推移をみたものである。すべての金額は GDP デ フレーターを用いて平成12 年度を基準に実質化している。義務教育段階である公立小・中・ 特別支援学校の財源別教育費をみると、三位一体改革の一環として平成16 年度から実施さ れた義務教育費国庫負担制度の国負担率2 分の 1 から 3 分の 1 への切り下げによる影響を 受け、国庫補助金の減額が続いている。しかし、国庫補助金の減額は平成14 年度あるいは 15 年度より既に始まっており、負担率の変更が実施される前から国庫補助金が削減傾向に あったことが観察される。一方、義務教育費国庫負担金制度の改革で国の負担率が減少し た分、都道府県の負担率は従来の2 分の 1 から 3 分の 2 に引き上げられた。公立小・中・特 別支援学校の都道府県支出金は、平成10 年度以降増加が続いているが、前年度変化率でみ ると、国庫補助金の減額が始まった平成14・15 年度以降の増額幅がより大きくなっている 11 各教育段階の在学者は文部科学省「学校基本調査」を出所とする。

10

ことが分かる。このことは、三位一体改革の影響で国の負担が減り地方の負担が増えたこ とを意味している。

11

12

13 三位一体改革においては、義務教育教職員の人件費に対する、国による負担割合の引き 下げによるコストは、全額が、地方の一般財源として、地方交付税を通じて補てんされる 仕組みになっていた。具体的には、算定上、基準財政需要額が上乗せされ、地方の一般財 源は確保される(不交付団体は除く)。実際に国が保障する教育費がどのように変化したの かは、国庫補助金+基準財政需要額(都道府県の小中学校分)の合計値の動きをみること で明らかとなる。実際、その額は平成16 年以降、40,719 億、40,663 億、40,349 億、39,257 億・・・というように変化してきており、国が保障する教育費は減少している。この削減 の影響は、地方交付税額の推移にも現れる。【図表2-5】にみられるように、三位一体改革 直後の平成16 年度に、地方交付税教育費充当額(道府県分)は小・中・特別支援学校とも前 年度より10%以上減少している。翌年の平成 17 年度には、小学校で 8%、中学校で 7%、特 別支援学校で3%の一時的な上昇がみられるものの、その後平成 19 年度まで再度減少傾向 にあることが分かる。この背景には、交付税総額の大幅削減により、都道府県の一般財源 に組み込まれる交付税が減り、地方の持ち出しを増加させている実態が指摘されている(小 川,2010)。 その他、公立高等学校については、平成15 年度から 18 年度にかけて特に国庫補助金 の目立った減少がみられた後、近年急増していることが分かる。具体的には、平成16・17 年度で前年度比約30%の減少が続き、平成 18 年度の補助額をもっとも額の大きかった平成 10 年度と比較すると約 75%の減額となったが、平成 20 年度には前年度比で約 49%増に転 じている(【図表2-5】)。地方交付税教育費充当額については都道府県・市町村分とも平成 15 年度をピークに減少を続け、さらに都道府県支出金も平成15 年度で前年度比 4%減、その 後も前年度比約1%のペースで減少している。市町村支出金は増減を繰り返しながら推移し ているものの、総額でみると高等学校への国・地方の支出金は減額傾向が目立つ。しかし、 在学者あたり金額の推移でみると、都道府県支出金については必ずしもそうとは言えず、 平成16 年度以降、前年度比約 2%のペースでむしろ増額していることが分かる(【図表 2-7】 【図表2-8】)。

3.各教育段階への教育費配分割合

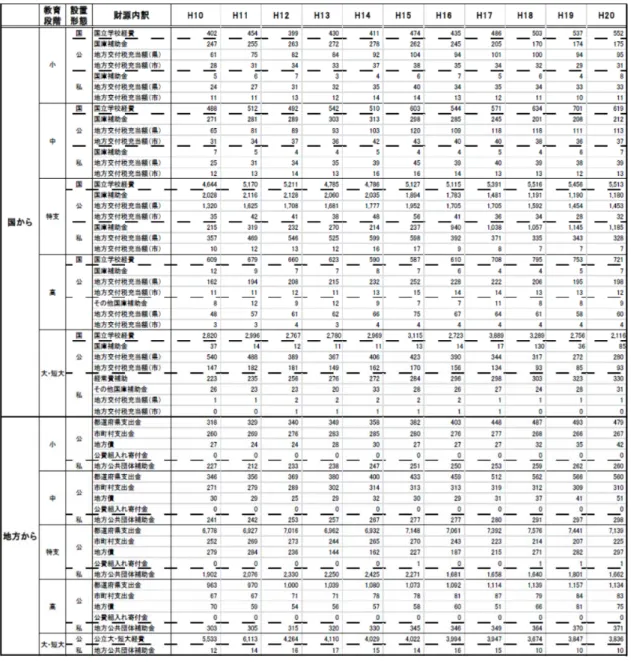

本章より以下では、教育段階、設置形態、あるいは教育費の負担主体(国・地方)ご との教育費負担割合を検証していく。本章では、国と地方の教育費を合計した値が、どの ような割合で各教育段階へ配分されているのか、また配分割合はどのように変化している のかを設置形態別に把握する(【図表2-9】)。ここで、【図表 2-9-1】は教育費総額について、 【図表2-9-2】は在学者あたり教育費についての配分割合をそれぞれ示している。14

15

16 まず【図表2-9-1】で 1998 年度の資金配分割合について国立・公立・私立の設置形態順に みると、国立学校においてもっとも資金配分が多いのは大学であり全体の94.7%を占めてい る。小・中・特別支援学校の義務教育段階への配分は、1~2%程度であり、高等学校はわず か0.6%のシェアとなっている。次に公立学校についてみると、小学校のシェアがもっとも 大きく全体の43.8%を占め、続いて中学校の 25.7%、高等学校の 22.6%、特別支援学校の 5.3%、 大学の2.6%の順になっている。最後に、私立学校については高等学校・大学への助成割合 が圧倒的に大きく、これらだけで全体の90%近くを占める。残りの 10%弱が小・中学校へ の助成に充てられている。以上の配分構造の在り方自体は、2008 年度においてもほとんど 変わらない。両期間の割合差分からその変化をみると、国公私立において義務教育段階 (小・中・特別支援学校)への資金配分割合が若干ではあるが増加傾向にあることが分か る。私立では大学への助成割合も増加を続けている。一方、国立を除いて、高等学校への 資金配分割合はこの10 年間で減少し続けており、特に私立でその傾向が目立つ。また大学 については、私立を除き、国公立で配分割合が若干減少してきていることが分かる。 次に、同じく平成10 年度の配分割合を在学者あたりの金額でみると、国公私立とも特 別支援学校への資金配分が圧倒的に大きいことが分かる。国公立では全体の50%強が特別 支援学校へ配分され、、30%強が大学へ、残りの 20%弱が小・中・高等学校へ配分されてい る。私立に至っては特別支援学校への助成が全体の約67%を占め、小・中・高等学校・大 学への助成割合は8~9%となっている。2008 年度においても同様に資金配分の在り方に変化 はなく、依然として特別支援学校への配分が大きい。しかも、2008 年度までの 10 年間で、 増減はみられるものの国公私立とも特別支援学校への資金配分割合を増加させている。ま た、【図表2-9-1】では高等学校への資金配分が国立を除いた公私立で減少していたが、在学 者あたりでみると減少幅は小さくなり、国公立ではむしろ増加していることが分かる。総 額との目立った違いとしては他にも、国公立の大学に対する資金配分割合の減少幅がより 大きくなることなどが挙げられる。大学への資金配分が減少した分、小・中学校あるいは 高等学校への配分が増加していることが確認できる。また、総額では私立小・中学校への 配分はともに微増傾向にあったが、在学者あたり教育費の推移からは、むしろ若干の減少 となっている。

17

18

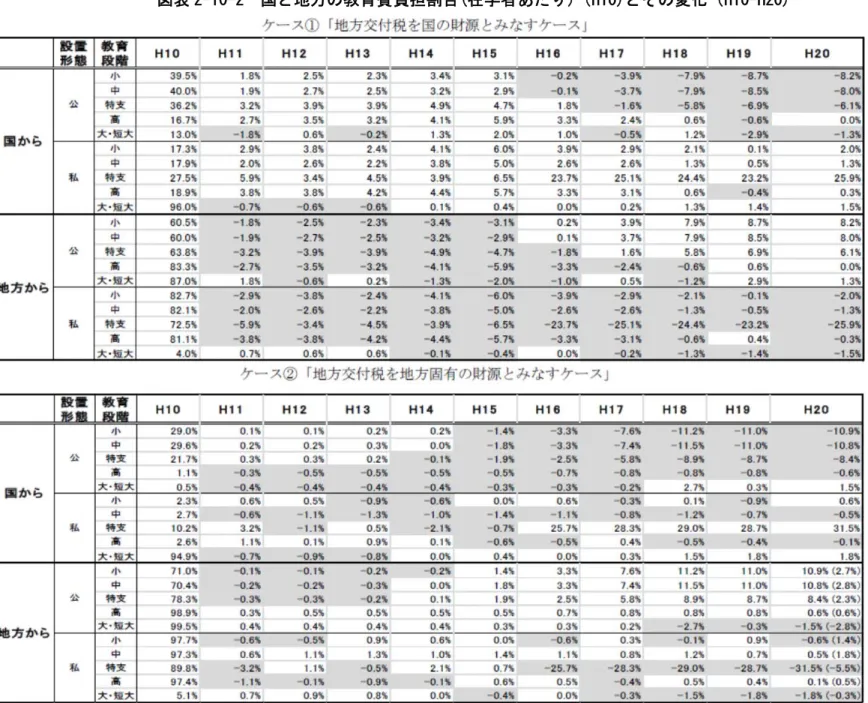

4.国と地方による教育費負担割合

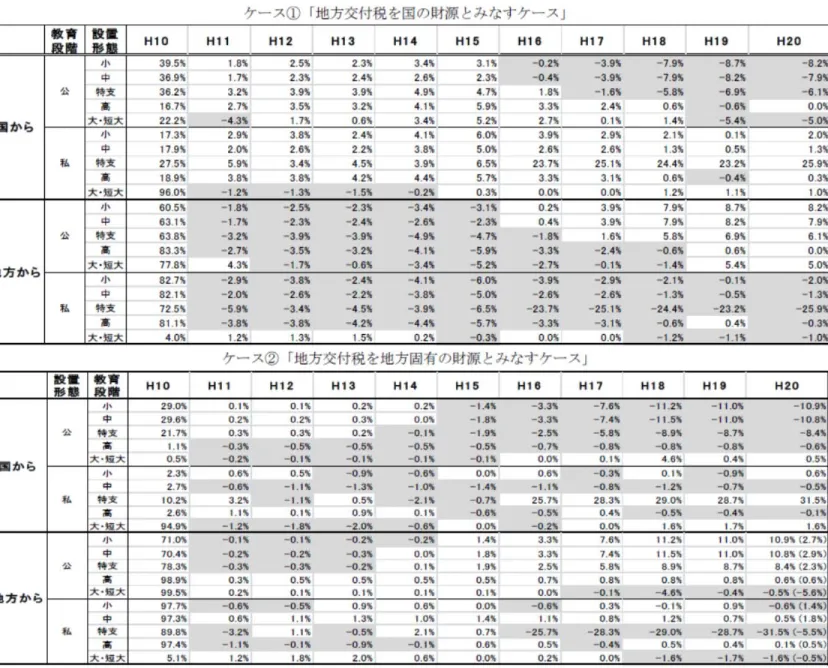

本章では、各教育段階へ国と地方がどのような割合で教育費を負担しているのか、また 負担割合はどのように変化しているのかを設置形態別に把握する(【図表2-10】)。なお、第 4 章と第 5 章では、一般財源である地方交付税の位置づけについて、次の 2 パターンを考慮 する。つまり、ケース①「地方交付税を国の財源とみなすケース(地方交付税を国からの 支出とみなし、地方の支出金からその額を控除)」と、ケース②「地方交付税を地方固有の 財源とみなすケース(国からの地方交付税を控除し、地方の支出金全額を実質支出とみな す)」の2 パターンである。①②のそれぞれのケースについて、教育費総額について検証し たものを【図表2-10-1】に、在学者あたり金額について検証したものを【図表 2-10-2】に示 している。 まず、第3 章と同様に、【図表2-10-1】で 1998 年度の国・地方の負担割合をみる。地方交 付税を国からの支出とみたケース①の場合では、私立大学を例外として、公私立のすべて の教育段階において地方の教育費負担割合が高くなっている。1998 年度から 2008 年度間の 変化をみると、公立の小・中・特別支援・高等学校・大学のすべての教育段階に対する地 方の負担割合は、2003 年度あたりにおいて最低ラインとなって以降増加に転じ、2007 年度 にはすべての教育段階について最高値となった。1998 年度と 2008 年度の 2 地点を比較して みても、およそ国の負担が減り、地方の負担が増えていることが分かる。一方、私立では 逆の現象が起きている。つまり、教育段階を通して、国の負担が増え地方の負担が減って いることが分かる。特に私立の特別支援学校における国の負担割合の増加幅は目立って大 きくなっている。地方交付税を地方からの支出とみなしたケース②の場合においても、公 立小・中・特別支援・高等学校・大学のすべての教育段階について国よりも地方の負担の 方が大きくなっており、私立の場合も大学を除いて同様のことが言える。 【図表2-10】から明らかなように、負担割合の差分についてもケース①とケース②で違 いがみてとれる。地方による教育費負担割合に関して、ケース②の割合差分からケース① の割合差分を引いた値は、各教育段階における教育費のうち交付税充当額が占める割合の 増加分に相当する。その値を2008 年度についてのみ表中に記載した(表中括弧内の数値)。 1998 年度と 2008 年度の 2 時点比較の数値は、公立大学・私立特別支援学校・私立大学でマ イナスとなり、特に公立大学・私立特別支援学校では減少幅が大きい。一方で小・中学校 に関しては、公立私立とも、プラスである。これは、国庫支出金と交付税充当額との間の バランスの変化によるものであり、プラスのものは、交付税へのシフトが起きていること になる。国と地方による各教育段階の資金負担割合やその変化は、在学者あたり教育費で みたときもさほど変わりはない(【図表2-10-2】)。総額でみた場合との違いとしては、国か ら公立大学への配分割合の減少幅が小さく留まっていることがわかる。これは、地方交付 税充当額の減少度合いの違いに起因している。19

20

21

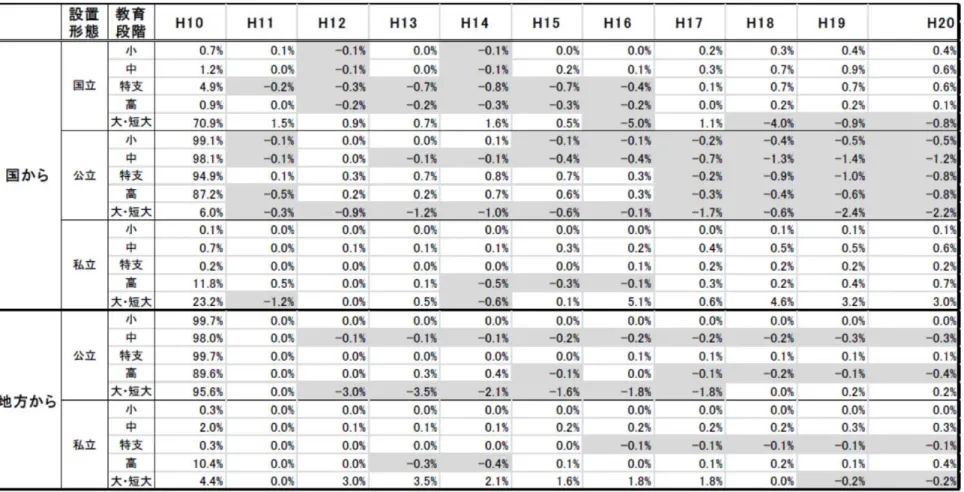

5.国公私立による教育費負担割合

最後に、各教育段階の教育費が国公私立の設置形態ごとにどのような負担割合となって いるのかを【図表2-11】より検証する。まず【図表 2-11-1】より 1998 年度の総額について みると、国・地方からの教育費は、大学を除いてほとんどが公立学校へ配分されているこ とが明らかである。大学への国の教育費負担割合は公立大学がもっとも少なく6.0%であり、 国立が70.9%、私立が 23.2%となっている。この負担割合の構造は 2008 年度にいたるまで 特に大きな変化はないが、1998 年度との割合差分をみると、国の公立学校への配分割合が 少なくなってきている傾向が分かる。逆に、私立学校に対する国の教育費負担割合が総じ て増加傾向にあり、特に私立大学への助成割合がわずかながら増えてきている。地方から の公立・私立学校に対する助成割合をみると、小学校は変化なし、中学校と高等学校で私 立への配分が、特別支援学校と大学で公立への配分が、若干ずつ大きくなっている。これ らの実態は、地方交付税を地方からの支出とみなしたケース②の場合においても同様のこ とが言える。国からの教育費について、ケース①とケース②で設置形態ごとの割合が異な るのは、地方交付税を含めるか含めないかで国公私立の間で相対的に経費負担が異なって くるからである。例えば、国から高等学校へ流れる1998 年度の教育費総額について、ケー ス①では国立に0.9%、公立に 87.2%、私立に 11.8%となっているが、ケース②では国立に 11.2%、公立に 69.5%、私立に 19.4%となっている。これは、公立高等学校において地方交 付税充当額の占める割合が高く、ケース②ではこれらを引くことで総額自体が小さくなっ たことにより、国公私立の間で相対的に割合が変化したことが考えられる。なお、地方か らの教育費の割合が、ケース①とケース②で同じになっているのは、推計手法によるもの である。地方交付税充当額を、地方からの公私間の歳出の割合で案分しているために、地 方交付税充当額が増減しようとも、公私間の配分割合は変化しないからである。 次に【図表2-11-2】のとおり、在学者あたり金額では、国からの配分割合は国立学校への 支出シェアがもっとも大きくなる。1998 年度では、小・中・特別支援学校においても公立 よりも国立への国からの支出シェアが大きく、高等学校・大学に至っては国庫支出の7 割 以上を国立が占めている。地方補助では、当然ながら私立よりも公立の方が大きく、小・ 中・特別支援・高等学校では3 倍近い支出が、大学ではほぼ 100%が公立への支出である。 1998 年度から 2008 年度への割合差分をみると、在学者あたり金額で検証した場合は、公立 小・中・特別支援学校に対する国からの配分割合の減少幅が、総額で検証した場合よりも 大きくなっている。その分、国立や私立に対する補助が手厚くなってきているようである。 また、公立と私立の小・中学校に対する地方補助割合については、総額と在学者あたり金 額では割合の変化が逆転していることが分かる。総額でみると公立小・中学校への国の配 分割合は横ばい、あるいは若干減少しているものの、在学者あたりでみるとそれぞれ2.6%、 2.8%の増加となっている。繰り返しになるが、私立小・中学校への地方補助は、総額でみ ると増加傾向にあるが、在学者あたりでみるとむしろ減少していると言える。22

24

26

6.おわりに

本章では、財政的な統一視点から教育段階を横断的に俯瞰し、公教育費配分の制度、流れ、 資金規模の実態を国公私立の設置形態を区別しながら把握および分析した。その過程で、教 育財政に関する既存のデータソースを整理し、設置形態・教育段階を網羅した公教育費デー タソースを整備した。さらに、整備したデータソースから、第一に、国と地方を通じた教育 費が各教育段階へどのような割合で配分されてきたのかを、第二に、各教育段階へ流れる 教育費を、国・地方がどのような割合で負担してきたのかを、第三に、各教育段階の教育 費を国公私立の設置形態がどのような割合で負担してきたのかを、教育費総額の場合と在 学者一人当たり教育費の場合を考慮して検証した。 第一に、国と地方を通じた教育費が各教育段階へどのような割合で配分されてきたの かについては、表6 から、教育費総額でみると、国立は大学へ、公立は小・中・高等学校 へ、私立は高等学校・大学への資金配分が大きいが、在学者あたり教育費でみると、国公 立とも特別支援学校への資金配分が半分以上を占めていたこと、さらに、公立・私立高等 学校への資金配分は、総額でみると顕著な減少傾向にあるが、在学者あたりでみるとその 減少幅は小さくなる上、公立高等学校ではむしろ配分割合が増加していることが分かった。 第二に、各教育段階へ流れる教育費を、国・地方がどのような割合で負担してきたのか については、【図表2-7】から、公立小・中・特別支援・高等学校・大学のすべての教育段 階に対する国の配分割合が2003 年度あたりにおいてピークを迎えて以降減少に転じ、平成 19 年度にはすべての教育段階について国の配分割合がもっとも小さくなっていること、一 方で、私立学校ではすべての教育段階において逆の現象が起きており、国の負担が増え地 方の負担が減っていることが分かった。一方で、地方交付税を地方の財源とみなした場合 には、1998 年度と 2008 年度との間の割合の変化は、公立の小・中・特別支援で、国庫支出 金から交付税への政策シフトの傾向が見て取れる。 第三に、各教育段階の教育費を国公私立の設置形態がどのような割合で負担してきたの かについては、【図表2-8】から、総額では、国からの配分割合の傾向として公立学校への 配分割合が少なくなる一方、国私立学校に対する配分割合が総じて増加傾向にあり、特に 私立大学への補助割合が目立って増えてきていることが分かった。地方からの資金配分割 合の傾向としては、中学校と高等学校で私立への配分が、特別支援学校と大学で公立への 配分が、若干大きくなっている。在学者あたりでみると、国から公立の小・中・特別支援 学校への配分は減少幅がより大きくなった。一方、公立の小・中・特別支援学校への地方 の配分割合は、総額で見た時とは逆に大きく増加していることも分かった。 今後の課題としては、これらの割合やその変化の背景にある仮説を見出し、それらを検 証していくことが求められる。27

第 3 章 マクロ的視点からの効果分析:経済成長を高める教育資金配分の在り

方

1.はじめに

一国の経済成長とその国の教育水準との関係については、マクロ経済学分野における実 証研究を中心に長年に渡り、その因果メカニズムを明らかにするための試みが続けられて いる。もっとも、その実証研究の多くは、人的資本としての一国の教育水準を表わす指標 として、教育段階の質が考慮されない「平均教育年数」、あるいはその伸張で測られること が多かった。その理由のひとつには教育水準指標に関しての国際比較可能なデータとして の限界が挙げられるが、このことは他方で、初等中等教育と高等教育といった教育段階の 質の相違が経済成長にとってどのような意味をもつのかという点について、これまでの実 証分析においては明示的に扱われてこなかったことを意味する。 しかしながら、現実の社会・経済活動は、初等中等教育卒業者や高等教育修了者といっ た異なる教育段階修了者が一国のうちに共存しつつ行われる。一国の生産活動で言えば、 初等中等教育のみ修了している労働者と高等教育まで修了している労働者といった異なる 教育水準の様々な人的資本の組み合わせのもとで一国の生産が行われている。このような 状況からは、以下のような素朴な疑問が浮かぶ。まず、第一に、異なる教育段階修了者が 一国内に存在するとき、その代替関係、補完関係を通じての最適な人的資本の組み合わせ はないのか、また、第二には、もしそのような代替・補完関係が存在するのであれば、他 の教育段階への資源配分を減らしてでもより重点的に資源配分を行うべき教育段階はない のか、というものである。 本分析の目的は、初等中等教育、高等教育といった各教育水準が直接的に経済成長へ与 える効果を観察することに加え、一国内の初等中等教育や高等教育の人的資本間の組み合 わせが持つ効果についても明らかにすることで、教育段階を横断的に眺めた場合の教育資 金配分の在り方を考え、より効率的な公的教育財源の配分に関する基礎資料を提供しよう と試みるものである。 本章は、以下で構成される。第2 節では、この分野の先行研究を概観する。第 3 節では、 本稿の分析枠組みと推定結果を述べる。第 4 節で、得られた結論と政策的含意について述 べる。2.先行研究

一国の教育水準が経済成長に与える影響については、各国データを集計したクロスカン トリーデータを用いての実証研究が盛んに行われてきた(Benhabib and Spiegel(1994)、 Barro and Sala-i-Martin(1995)、Krueger and Lindahl(2001))。その多くは、一国の教育28

水準が経済成長へ貢献することを示すものとなっている。これらクロスカントリーデータ による実証研究が進む一方で、日本の地域(都道府県)データを用いた実証研究はそれほ ど多くない。

Barro and Sala-i-Martin(1992, 1995)は、日本の都道府県データにおいて、初期時点の学 校教育年数とその後の一人当たり実質GDP の成長率が正の相関を持つことを示した。その 一方で、中里(1999)は、このような Barro 型の成長回帰モデルの推定において、その地域 における中等教育や高等教育の修了者比率を教育水準の代理変数とした場合には、教育水 準と経済成長の間に有意な相関が観察されないか、逆に負の有意な相関が観察されること を示している。また、Shioji(2001)においても同様の推定モデルを用いた場合、教育水準と 経済成長の間に有意な相関が観察されなかったことが報告されている。 これら日本の地域データにおいては、経済成長と教育水準の関係性が人的資本理論の予 想と異なる実証結果が得られる傾向があるのに対して、小西(2003)は、GDP 成長率とその 地域における中等教育や高等教育の修了者比率の伸び率との関係性をみる成長会計モデル による推定モデルを採用した場合には、教育水準と経済成長の間に有意な正の相関が観察 されることを示し、人的資本理論と整合的な実証結果が得られたことを報告している。 しかしながら、これら通常のマクロ経済学分野の実証研究においても、経済成長に対す る初等中等教育や高等教育の直接的な効果のみに焦点があてられ、異なる教育水準の、す なわち異なる人的資本間の相互関係性が与える影響については想定されていない。 例えば、Moretti(2004)は、就業者の学歴構成がその地域の賃金に与える効果に着目し、 アメリカの地域データを用いて、大卒者比率1%の上昇が、その地域の高校中退者の平均 賃金を1.9%、高卒者の平均賃金を 1.6%、大卒者の平均賃金を 1.2%、大卒・院卒者の平均 賃金を0.4%、それぞれ引上げる効果があることを示した。つまり、アメリカでは高等教育 に正の外部効果が認められ、低学歴の労働者層ほどその波及効果が大きいこと、つまり、 学歴間でなんらかの補完関係が成立していることが示唆されている。また、日本のデータ を用いた野呂・大竹(2006)では、高卒と大卒の学歴間の代替関係が存在している可能性を指 摘している。 これらの実証研究の結果は、経済成長と教育水準の関係性を分析する際には、その直接 の効果と同時により詳細な学歴間の相互関係性を推定モデルに明示的に組み込む必要性を 強く示唆するものとなっている。

3.分析の概要

3.1 分析モデルとデータ 生産関数として以下の(1)式のコブ=ダグラス型を採用する。 Y=AKαLβHγ (1)29 Aは技術水準、Yは実質GDP、Kは資本、Lは労働、Hは人的資本を示す。(1)式か らは以下(2)式の成長会計モデルが導きだされる。本稿ではこれを推定する。 ⊿Y/Y=⊿A/A+α⊿K/K+β⊿L/L+γ⊿H/H (2) データは、Yは実質の県内総支出(内閣府『県民経済計算』)、Kは民間資本ストック(内 閣府)、Lは就業者数(内閣府『県民経済計算』)、Hは小中卒者数、高卒者数、高等教育等 修了者数(高等教育等には、大学院、短大・高専を含む)(総務省『国勢調査』)より用い た。12実質の基準年は1995 年とした。分析の対象期間は 1980~2000 年である。Hの人的 資本を示す変数については、先行研究に対応して「H1;高等教育等修了者数/人口比」を 用いる。併せて、学歴間の相互関係性を明示的に推定モデルに取り入れるために、「H2; ①高等教育修了者数/小中卒者数、②高等教育修了者数/高卒者数」を投入したモデルの推定 も行った。なお、Hの教育水準の指標に関しては『国勢調査』より10 年ごとの数値となる ため、対数変換により平均伸び率を算出したものを用いている。これら変数の記述統計量 は図表3-1の通りである。 図表3-1 分析データの基本統計量 都道府県別の GDP 平均成長率は 1980 年代には 3.9%であったが、1990 年代になると 12 国勢調査では、高齢者の調査対象者に小卒も含まれている可能性があるため、学歴カテ ゴリーは「小学・中学」、「高校・旧中」、「短大・高専」、「大学・大学院」で区分している。 ちなみに、学歴構成比率は、1990 年では、小学・中学(0.317)、高校・旧中(0.455)、短 大・高専(0.093)、大学・大学院(0.119)、2000 年では、小学・中学(0.240)、高校・旧 中(0.454)、短大・高専(0.120)、大学・大学院(0.148)、2010 年では、小学・中学(0.164)、 高校・旧中(0.404)、短大・高専(0.129)、大学・大学院(0.173)である。なお、学歴不 明分があるため、合計値は、1 にはならない。 変数 変数の説明 対象期間 平均 標準偏差 最小値 最大値 観測数 ⊿Y/Y GDP平均成長率 1980-1990 0.0385 0.0115 0.0146 0.0655 47 1990-2000 0.0129 0.0051 0.0025 0.0240 47 ⊿L/L 就業者数の平均伸び率 1980-1990 0.0063 0.0080 -0.0043 0.0288 47 1990-2000 0.0019 0.0039 -0.0039 0.0126 47 ⊿K/K 民間資本ストックの平均伸び率 1980-1990 0.0669 0.0095 0.0446 0.0877 47 1990-2000 0.0376 0.0049 0.0230 0.0481 47 ⊿H/H;H1 高等教育等卒/人口比の平均伸び率 1980-1990 0.0363 0.0044 0.0234 0.0453 47 1990-2000 0.0338 0.0041 0.0194 0.0412 47 ;H2 高等教育等卒/小中卒比の平均伸び率 1980-1990 0.0651 0.0045 0.0578 0.0780 47 1990-2000 0.0543 0.0040 0.0442 0.0638 47 高等教育等卒/高卒比の平均伸び率 1980-1990 0.0250 0.0041 0.0168 0.0328 47 1990-2000 0.0236 0.0035 0.0172 0.0297 47

30 1.3%に落ち込んでいる。また、就業者の平均伸び率については、1980 年代に 0.63%、1990 年代に 0.19%であり、この期間を通じて労働投入量にはほとんど変化がみられない。他方 で、高等教育等修了者の比率は、平均すると年に約3%程度の伸びを見せており、労働力の 量的変化よりも、質的な変化としての人的資本の組み合わせに変化が生じていたことが伺 われる。 3.2 分析結果 前節で示された(2)式の推定結果を図表3-2に示す。理論モデルからは、労働 L、資 本 Y、人的資本 H の各係数の符号は正となることが予想される。 図表3-2 分析結果 まず、1980~1990 年を対象にした分析においては、自由度修正済み決定係数の値は 0.66 ~0.68 と推定モデルを問わず一貫して高く、労働投入量と民間資本を生産要素とする標準 的な生産関数の当てはまりが非常によいことが示されている。また、推定モデルを問わず、 労働投入量の伸びが一貫して正で有意に観察されることから、この時代には労働力の量的 な増加が着実に経済成長に結びついていたことが示唆されている。その一方で、労働力の 質として人的資本を考慮した推定モデルH1においては、高等教育等修了者数/人口比の伸 び率が有意ではなく、この時代の高等教育修了人口の伸びが経済成長にはあまり寄与して いなかった可能性がある。ただし、学歴間の相互関係性を明示的に取り込んだ推定モデル H2では、高等教育修了者数/小中卒者数の伸び率、高等教育修了者数/高卒者数の伸び率 のうち、後者が正で有意となっており、高卒者に対して高等教育修了者が相対的に増える ことが経済成長に伸びにつながっていたことが示されている。 次に、1990~2000 年を対象にした分析においては、標準的な生産関数の推定モデルの当 てはまりはよくない。特にこの時代の特徴として、推定されたどのモデルにおいても、労 働投入量の伸びは経済成長には有意に影響を与えておらず、単なる労働投入量の増加がも はや経済成長に結びつきにくい時代になっていたことがわかる。その一方で、労働力の質 として人的資本の変数を追加した推定モデルH1、H2においては、人的資本関係の各変 1980-1990 人的資本なしの モデル H1 H2 労働 0.8513[5.43]*** 0.8507[4.66]*** 0.5957[2.87***] 民間資本 0.4417[3.65]*** 0.4420[3.61]*** 0.5064[4.05]*** 人的資本 高等教育卒人口比 -0.0024[-0.01] 高等教育卒/小中卒 -0.0429[-0.14] 高等教育卒/高卒 0.7133[1.93]* 定数項 0.0035[0.44] 0.0036[0.31]** -0.0142[-0.91] 自由度修正済み 決定係数 0.6608 0.6530 0.6799 F検定 0.0000 0.0000 0.0000 観測数 47 47 47 ※括弧内は頑健標準誤差を 用いたt値、***、**、*はそれぞれ1%、5%、10%有意水準を 示す 1990-2000 人的資本なしの モデル H1 H2 労働 -0.1634[-0.83] -0.0244[-0.13] 0.0959[0.780] 民間資本 0.3893[2.70]*** 0.3221[2.04]** 0.3077[2.50]*** 人的資本 高等教育卒人口比 0.4542[2.84]*** 高等教育卒/小中卒 0.7492[5.50]*** 高等教育卒/高卒 -1.004[-5.46]*** 定数項 -0.0014[-0.27] -0.0124[-1.98]** -0.0158[-1.90]** 自由度修正済み 決定係数 0.0593 0.1733 0.4429 F検定 0.0132 0.0001 0.0000 観測数 47 47 47 ※括弧内は頑健標準誤差を 用いたt値、***、**、*はそれぞれ1%、5%、10%有意水準を 示す

31 数が統計的に有意であり、また推定モデルの自由度修正済み決定係数の値も高くなること から、この時代には、労働力の量的変化よりも労働力の質的変化のほうが経済成長にとっ てより重要な要因となっていたことがわかる。 まず、H1の推定結果をみてみると、高等教育等修了者数/人口比の伸び率は統計的にも 有意であり、高等教育修了人口の伸びが経済成長に寄与していたことが示されている。 次に、H2の推定結果をみてみると、高等教育修了者数/小中卒者数の伸び率については、 有意に正の相関となっている。これは高等教育修了者数と小中卒者数の比であるから、小 中卒業者に対して高等教育等修了者が相対的に増えること、言い換えれば、地域に占める 高等教育等修了者が増える、または、小中卒業者が減少する場合において、経済成長率が 高まるという結果となっている。したがって、この期間においては、小中卒業者数に比べ て、高等教育修了者数が相対的に過少であった可能性を示されている。 また、高等教育修了者数/高卒者数の伸び率については、有意に負の相関となっている。 これは高等教育修了者数と高卒者数の比であるから、高校卒業者数に比して、高等教育等 修了者数が相対的に低下すること、言い換えれば、地域に占める高等教育等修了者数が減 少する、または、高校卒業者数が増加する場合において、経済成長率が高まるという結果 となっている。

4.おわりに

本稿では、日本の都道府県別データを用いて成長会計モデルの推定を行い、一国の教育 水準が経済成長に与える影響について確認した。加えて、従来の先行研究では取り上げら れてこなかった学歴間の相互関係性を明示的に取りいれた推定を行った。主要な結論とし ては、以下の2 点である。 第一に、Barro 型の成長回帰モデルの推定では経済成長に有意な影響を持たないとされた 高等教育修了者比率が、1980~2000 年のデータで成長会計モデルを採用した推定では有意 で正の関係となること示された。これは1995 年までのデータで成長会計モデルを推定した 小西(2003)とも同様の結果であり、人的資本理論とも整合的である。特に本稿では、① 1980~1990 年、②1990 年~2000 年のそれぞれの期間についての推定を行った。その結果、 1990 年以降は、生産関数において労働力の量的変化の影響がなくなり、かわりに人的資本 としての労働力の質的変化こそが都道府県の実質GDP 成長率とより強い相関をもつように なったことが示された。ここからは人的資本の質、つまり労働者の質が経済成長にとって 重要な要因となったことがわかる。 第二に、学歴間の相互関係性を明示的に取り込んだ推定モデルにおいては、高等教育等 修了者数と小中卒業者数の比については有意に正の相関、また、高等教育修了者数と高卒 者数の比については有意に負の相関が観察された。つまり、経済成長にとって、人的資本 の質の組み合わせがより重要な要因であることが示された。32 人的資本の質の組み合わせの観点から言えば、地域の経済成長率を高めるためには、ま ず、高等教育等修了者数/小中卒業者数比を上昇させる、つまり、分子の地域に占める高等 教育等修了者数を増やす、あるいは、分母の小中卒業者数を減少させる必要がある。よっ て、分子の高等教育等修了者数に資する奨学金等の大学進学支援はその有効な施策となる かもしれない。他方で、分母の小中卒業者数の減少は、小中卒の高齢者層の労働市場から の自然退出と同時に、中卒者数の減少、つまり、高校進学者数の増加やその中退の阻止に よっても達成可能であろう。実際には、日本の高校進学率は 98%前後とほぼ全員進学に近 い状況であることを考えると、高校中退の抑制のための施策がより重要な位置づけとなる。 また、地域の経済成長率を高めるためのもう一つの経路は、高等教育修了者数/高卒者数 比を低下させる、つまり、分子の地域に占める高等教育等修了者数を減らす、あるいは、 分母の高卒者数を増加させることである。推定モデルH1において高等教育卒/人口比の上 昇が経済成長率に正の影響を与え、高等教育段階の人的資本の増加が有効であることが示 されていることを踏まえれば、ここでは、分子の高等教育等修了者数を減らすのではなく、 分子を一定のまま、分母となる高校卒者数を増加させることを検討するほうがよいかもし れない。つまりは、ここでも、高校進学者数の増加とその中退の阻止が有効な施策として 示唆される。 よって、本稿の推定結果からは、経済成長にとっては、労働力の量よりも労働力の質が より重要な生産要素となりつつあることが明らかになった。それと同時に、異なる教育水 準の組み合わせがより重要であることが示唆された。さらに、この異なる教育水準の組み 合わせを考慮した場合には、高校進学後の中退者を減少させ、高校卒業者数を相対的に増 加させる政策へ重点的に公的教育資源を投入することが重要であることが示唆された

33 【補論】[3 地域 34 道県] 地域経済圏を考慮した推計もあわせて行った。地域区分は先行研究にならい、関東圏を 埼玉、千葉、東京、神奈川、東海圏を岐阜、愛知、三重、関西圏を滋賀、京都、大阪、兵 庫、奈良、和歌山とし、3 地域(関東圏、東海圏、関西圏)+残りの 34 道県をサンプルと して分析を行った。基本統計量は、図表3-3に示されている。推計結果は図表3-4に 示されている。1990~2000 年の推定モデルにおいて、一部の民間資本、高等教育卒人口比 が有意でなくなるが、その他については大きく傾向がかわることはなかった。 図表3-3 分析データの基本統計量 図表3-4 分析結果 変数 変数の説明 対象期間 平均 標準偏差 最小値 最大値 観測数 ⊿Y/Y GDP平均成長率 1980-1990 0.0362 0.0094 0.0146 0.0554 37 1990-2000 0.0135 0.0048 0.0039 0.0240 37 ⊿L/L 就業者数の平均伸び率 1980-1990 0.0043 0.0066 -0.0043 0.0225 37 1990-2000 0.0011 0.0027 -0.0039 0.0086 37 ⊿K/K 民間資本ストックの平均伸び率 1980-1990 0.0663 0.0087 0.0498 0.0877 37 1990-2000 0.0373 0.0043 0.0308 0.0464 37 ⊿H/H;H1 高等教育等卒/人口比の平均伸び率 1980-1990 0.0373 0.0034 0.0285 0.0453 37 1990-2000 0.0348 0.0032 0.0236 0.0412 37 ;H2 高等教育等卒/小中卒比の平均伸び率 1980-1990 0.0648 0.0043 0.0578 0.0780 37 1990-2000 0.0548 0.0034 0.0468 0.0624 37 高等教育等卒/高卒比の平均伸び率 1980-1990 0.0243 0.0040 0.0168 0.0328 37 1990-2000 0.0233 0.0036 0.0172 0.0297 37 1980-1990 人的資本なしの モデル H1 H2 労働 0.7485[4.10]*** 0.7557[3.61]*** 0.4006[2.45]** 民間資本 0.4024[2.81]*** 0.3910[2.73]** 0.5767[3.76]*** 人的資本 高等教育卒人口比 0.0595[0.17] 高等教育卒/小中卒 -0.4464[-1.14] 高等教育卒/高卒 1.1782[2.68]*** 定数項 0.0062[0.66] 0.0047[0.38] -0.0034[-0.26] 自由度修正済み 決定係数 0.5472 0.5338 0.6142 F検定 0.0000 0.0000 0.0000 観測数 37 37 37 ※括弧内は頑健標準誤差を 用いたt値、***、**、*はそれぞれ1%、5%、10%有意水準を 示す 1990-2000 人的資本なしの モデル H1 H2 労働 -0.5620[1.71]* -0.4471[1.25] 0.1112[0.54] 民間資本 0.4682[2.24]** 0.4044[1.71]* 0.1727[1.06] 人的資本 高等教育卒人口比 0.3295[1.38] 高等教育卒/小中卒 0.9768[4.37]*** 高等教育卒/高卒 -1.2121[-5.54]*** 定数項 -0.0033[-0.43] -0.0125[-1.30] -0.0183[-1.64] 自由度修正済み 決定係数 0.0624 0.0839 0.3992 F検定 0.0935 0.0779 0.0000 観測数 37 37 37 ※括弧内は頑健標準誤差を 用いたt値、***、**、*はそれぞれ1%、5%、10%有意水準を 示す

34